ANALISIS PENGARUH FAKTOR FUNDAMENTAL TERHADAP

HARGA SAHAM PT. UNILEVER INDONESIA TBK

Mahmud ([email protected])

Dewi Anike Pertiwi ([email protected]) Onih Amelia Putri ([email protected])

Pungki Aprilia ([email protected]) Sri Wahyuni ([email protected])

Jurusan Manajemen Keuangan STIE Pelita Bangsa

Abstrak : Tujuan penelitian ini adalah untuk mengetahui pengaruh variabel NPM, EPS, PBV, ROA, dan ROE terhadap harga saham PT.Unilever Tbk. Pengujian hipotesis menggunakan uji t dan uji F. Hasil penelitian menunjukan bahwa secara parsial yang berpengaruh signifikan positif terhadap harga saham PT.Unilever Tbk hanya ada tiga variabel yakni EPS, BPV dan ROA untuk kedua variabel lainnya yakni NPM tidak berpengaruh signifikan terhadap harga saham PT.Unilever Tbk dan ROE berpengaruh signifikan negartif. Secara simultan kelima variabel yakni NPM, EPS, PBV, ROA, ROE berpengaruh signifikan terhadap harga saham PT.Unilever Tbk.

Kata Kunci : Fundamental, Harga saham, NPM, EPS, PBV, ROA, dan ROE

Abstract : The purpose of this study was to determine the influence of fundamental factors on stock prices PT.Unilever Indonesia Tbk. Hypothesis testing using the t test and F, results showed that partially are only three variables, namely EPS, PBV and ROA affect stock prices PT.Unilever Indonesia Tbk, for two other variables which NPM no significant effect on stock prices PT.Unilever Indonesia Tbk and ROE significant negative effect. Simultaneously the five variables, namely NPM, EPS, PBV, ROA, ROE significantly influence stock prices PT.Unilever Indonesia Tbk.

KeyWords : Fundamental, Stocks Price, NPM, EPS, PBV, ROA, and ROE

1 PENDAHULUAN

1.1Latar Belakang

Investasi saham merupakan penanaman modal yang tidak hanya memberikan keuntungan bagi pemodal atau investor tapi juga memberikan kerugian. Keuntungan yang dimaksud yaitu melalui dividen tunai dan capital gain. Perubahan harga saham yang terjadi setiap saat, mengharuskan investor jeli dalam menganalisa atau memprediksi harga

saham, hal ini didasari oleh tiga hal yaitu, waktu yang tepat untuk membeli saham, mendapatkan keuntungan dari capital gain, serta menekan kerugian yang mungkin muncul dalam investasi.

yaitu rasio keuangan, dimana kondisi keuangan masa lalu dapat menilai kinerja perusahaan di masa yang akan datang. Analisa fundamental adalah pendekatan investasi dimana investor memilih saham dengan mempelajari sejarah laba perusahaan, neraca, manajemen, lini produk dan faktor – faktor lainnya yang akan mempengaruhi profitabilitas dan pertumbuhan Gururaj, Anand (2013). Pendekatan fundamental dapat memberikan informasi detail tentang kondisi keuangan serta kebijakan manajemen suatu perusahaan, sehingga para investor dapat memproyeksikan kondisi tersebut dimasa depan, hal ini memberikan alasan logis untuk

investor mengambil keputusan dalam berinvestasi.

Menurut Suresh (2013), pendekatan teknikal digunakan sebagai pelengkap analisa fundamental bukan menggantikannya. Dimana pergerakan harga saham dipengaruhi oleh pemintaan dan pernawaran dipasar. Tujuan dari pendekatan teknikal menurut Petrusheva, Jordanoski (2016) ialah untuk meramalkan harga saham dalam rangka membangun momen yang menguntungkan untuk membeli atau menjual saham. Momen yang dibangun oleh analisa teknikal dimanfaatkan oleh para trader untuk membeli suatu saham dan menjualnya kembali ketika harga saham tersebut naik dalam waktu yang relatif singkat (short term). Hal ini berbeda dengan analisa fundamental yang digunakan investor yang membeli saham dan menyimpannya dalam waktu yang lama, karena mereka percaya bahwa saham tersebut akan memberikan keuntungan yang lebih besar di masa depan

(long term) dibandingkan jika menjualnya dalam waktu yang singkat.

Dengan demikian pendekatan fundamental merupakan alat yang digunakan untuk menentukan atau memilih suatu saham pada perusahaan yang mempunyai performa baik dengan menilai harga wajarnya, dan jika didukung oleh pendekatan teknikal untuk menentukan waktu yang tepat dalam membeli ataupun

menjual saham, investor dapat mengoptimalkan keuntungan dalam investasinya, serta mengurangi tingkat resiko yang mungkin timbul dari saham tersebut di masa depan. Tiningrum (2011), Ada dua pendekatan fundamental untuk menilai saham, yaitu pendekatan laba dan pendekatan nilai sekarang. Pendekatan laba dapat dilakukan dengan analisis fundamental terhadap Earning Per Share (EPS), Net Profit Margin (NPM), Return On Assets

(ROA), Return On Equity (ROE), Dividen Payout Rasio (DPR), dan Debt to Equity Rasio (DER). Sedangkan pendekatan nilai sekarang menggunakan analisis Price Book Value (PBV).

Hingga kuartal ketiga tahun 2016 PT. Unilever Indonesia Tbk menjadi perusahaan keempat kapitalisasi terbesar di BEI dengan nilai kapitalisasi pasar Rp. 339.916 Miliar. Dengan nilai kapitalisasi tersebut PT. Unilever Indonesia Tbk menjadi index mover

atau penggerak indeks dalam beberapa indeks saham diantaranya, MBX (Main Board Index), ISSI (Indeks Saham Syariah Indonesia), JII (Jakarta Islamic Index), MNC36, dan Kompas100. Hal ini membuat penulis tertarik menjadikan PT. Unilever Indonesia Tbk, sebagai objek penelitian dengan menggunakan lima variabel fundamental yaitu NPM, EPS, PBV, ROA dan ROE.

Hasil penelitian yang dilakukan Sari, Safitri & Ekawati (2013) tentang pengaruh faktor fundamental terhadap harga saham PT. Unilever Indonesia Tbk, bahwa ada pengaruh secara simultan antara PM, ROE, dan EPS dengan harga saham, namun hanya EPS yang berpengaruh signifikan terhadap harga saham, sedangkan PM dan ROE tidak berpengaruh terhadap harga saham. Hasil yang sama juga ditunjukkan dari penelitian yang dilakukan oleh Christera, Rini (2014), bahwa hanya EPS yang berpengaruh terhadap harga saham sedang PM dan ROE tidak mempunyai pengaruh terhadap harga saham.

namun hanya menggunakan tiga variabel bebas yang digunakan, sedangan faktor fundamental tidak sebatas hanya tiga variabel tersebut. Maka dari itu penulis tertarik untuk melakukan penelitian lanjutan mengenai “Analisis Pengaruh Faktor Fundamental Terhadap Harga Saham PT. Unilever Indonesia Tbk”.

Perumusan Masalah

Berdasarkan latar belakang diatas maka yang menjadi masalah dalam penelitian ini adalah: Apakah Net Profit Margin (NPM),

EarningPer Share (EPS), Return On Assets

(ROA),Return On Rquity (ROE), Price Book Value (PBV) berpengaruh terhadap harga saham PT Unilever Indonesia Tbk ?

2 LANDASAN TEORI

2.1Pengertian Saham

Saham adalah surat berharga yang menunjukan kepemilikan modal pada suatu perusahaan, yang tercantum jelas dengan nilai nominal, nama perusahaan dan diikuti dengan hak dan kewajiban yang dijelaskan kepada pemegangnya. Jika perusahaan mendapatkan keuntungan, maka pemilik saham berhak atas keuntungan perusahaan dalam bentuk dividen. Menurut Fahmi (2014:323) saham adalah :

a. Tanda bukti penyertaan kepemilikan modal/dana pada suatu perusahaan

b. Kertas yang tercantum dengan jelas nilai nominal, nama perusahaan dan diikuti dengan hak dan kewajiban yang dijelaskan kepada setiap pemegangnya c. Pesediaan yang siap dijual.

2.2Jenis Saham

Jenis saham terbagi menjadi 2, yaitu : 1. Common Stock (Saham Biasa)

Common Stock (Saham biasa) adalah saham yang berada di urutan paling terakhir dalam pembagian dividen jika perusahaan

di liquidasi. Pemegang saham tidak dapat memperoleh dividen jika perusahaan tidak mendapatkan laba dan pemegang saham memiliki hak suara dalam RUPS tetapi memiliki tangung jawab atas perusahaan sesuai dengan saham yang di milikinya. Saham biasa dapat dipindah alihkan kepemilikannya kepada orang lain.

3 Preferred Stock (Saham Istimewa)

Preferred Stock (Saham Istimewa) adalah saham gabungan dari obligasi dan saham biasa. Saham preferen memiliki keistimewan dalam pembagian hak dividen yaitu pembagian dividen yang tetap. Saham ini lebih aman dibandingkan dengan saham biasa dikarenakan pemegang saham memiliki klaim atas perusahaan yang mengeluarkan saham tersebut.

Menurut Fahmi (2014:324), Preffered Stock (saham istimewa) adalah suatu surat berharga yang dijual oleh suatu perusahaan yang menjelaskan nilai nominal (rupiah, dolar, yen, dan sebagainya) dimana pemegangmya akan memperoleh pendapatan tetap dalam bentuk deviden yang akan diterima setiap kuartal (tiga bulanan). Macam dari saham preferen ini diantaranya adalah saham preferen yang dapat dikonversikan ke saham biasa (convertible preffered stock),

saham preferen yang dapat ditebus (callable preffered stock) saham preferent dengan tingkat deviden yang mengambang (floating atau adjustable-rate preffered stock).

3.4Harga Saham

Untuk menetukan harga saham yang tepat, kita perlu mendasarkan diri atas estimasi arus kas yang akan diterima oleh pemilik saham tersebut. Arus kas tersebut terdiri dari dua komponen, yaitu deviden dan penjualan kembali saham tersebut.

Dengan demikian sejauh kita tidak mampu menaksirkan arus kas dengan akurat (dan tidak akan ada seorangpun yang bisa) maka selalu ada kemungkinan analisis kita salah dan karenanya kita selalu menanggung risiko (Suad:2005:304). Harga saham dapat dibedakan menjadi 3 (tiga) :

1. Harga Nominal

Harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan. Besarnya harga nominal memberikan arti penting saham karena deviden minimal biasanya ditetapkan berdasarkan nilai nominal.

2. Harga Perdana

Harga ini merupakan pada waktu harga saham tersebut dicatat di bursa efek. Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi (underwriter)

dan emiten. Dengan demikian akan diketahui berapa harga saham emiten itu akan dijual kepada masyarakat biasanya untuk menentukan harga perdana.

3. Harga Pasar

Kalau harga perdana merupakan harga jual dari perjanjian emisi kepada investor, maka harga pasar adalah harga jual dari investor yang satu dengan investor yang lain. Harga ini terjadi setelah saham tersebut dicatatkan di bursa efek. Transaksi disini tidak lagi melibatkan emiten dari penjamin emisi harga ini yang disebut sebagai harga di pasar skunder dan harga inilah yang benar-benar mewakili harga perusahaan penerbitnya, karena pada transaksi di pasar sekunder, kecil sekali terjadi negosiasi harga investor dengan perusahaan penerbit. Harga yang setiap hari

diumumkan di surat kabar atau media lain adalah harga pasar.

3.5 Teknik Analisis Penilaian Harga Saham

Ada beberapa pendekatan yang dapat digunakan untuk menilai harga suatu saham tetapi dua pendekatan berikut yang paling banyak digunakan, yaitu pendekatan tradisional dan pendekatan portofolio modern.

1. Pendekatan Tradisonal

Untuk menganalisis surat berharga saham dengan pendekatan tradisional digunakan dua analisis yaitu:

a. Analisis Teknikal

Analisis teknikal merupakan suatu teknik analisis yang menggunakan data atau catatan mengenai pasar itu sendiri untuk berusaha mengakses permintaan dan penawaran suatu saham tertentu maupun pasar secara keseluruhan.

Pendekatan analisis ini menggunakan data pasar yang dipublikasikan seperti: harga saham, volume perdagangan, indeks harga saham gabungan dan individu, serta faktor – faktor lain yang bersifat teknis. Oleh sebab itu, pendekatan ini juga disebut pendekatan analisis pasar (market analisys) atau analisis internal (internal analisys).

b. Analisis Fundamental

Pendekatan ini didasarkan pada suatu anggapan bahwa setiap saham memiliki nilai intrinsik. Nilai intrinsik inilah yang diestimasi oleh para investor atau analisis. Nilai intrinsik merupakan suatu fungsi dari variabel-variabel perusahaan yang dikombinasikan untuk menghasilkan suatu return (keuntungan) yang diharapkan dan suatu resiko yang melekat pada saham tersebut. Hasil estimasi nilai intrinsik kemudian dibandingkan dengan harga pasar yang sekarang (current market price). Harga pasar saham merupakan refleksi dari rata-rata nilai intrinsiknya.

akan datang dengan mengestimasikan nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang, dan merupakan hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham. Dengan, demikian, karena dipergunakan nilai-nilai estimasi, maka taksiran harga saham dapat saja berbeda antara satu analis dengan analis yang lain, apabila estimasi yang dipergunakan berbeda (Suad:2005: 307).

2 Pendekatan Portofolio Modern

Pendekatan portofolio modern menekankan pada aspek psikologi bursa dengan asumsi hipotesis mengenai bursa, yaitu hipotesis pasar efisien. Pasar efisien diartikan bahwa harga-harga saham yang terefleksikan secara menyeluruh pada seluruh informasi yang ada di bursa.

2.5 Faktor-Faktor Fundamental

Untuk melakukan penilaian harga saham dengan menggunakan teknik fundamental, diperlukan rasio keuangan. Berikut adalah rasio – rasio keuangan :

1. Net Profit Margin (NPM)

Menurut Hutami (2012) Net Profit Margin (NPM) adalah rasio yang digunakan untuk mengukur laba bersih yang dihasilkan oleh setiap penjulaan.

2. Earning Per Share (EPS)

Earning Per Share (EPS) atau pendapatan perlembar saham adalah bentuk pemberian keutungan yang diberikan kepada para pemegang saham dari setiap lembar saham yang dimiliki (Fahmi:2014:335). 3. Return On Assets (ROA)

Menurut Raharjo & Muid (2013)

Return On Assets (ROA) adalah rasio yang mencerminkan kemampuan perusahaan dalam memperoleh laba bersih setelah pajak dari total aktiva yang digunakan untuk operasional perusahaan. Rasio ini digunakan untuk mengukur tingkat efisiensi perusahaan memanfaatkan aktivanya dalam kegiatan operasional perusahaan.

4. Return On Equity (ROE)

Menurut Fahmi (2014:338) Return On Equity (ROE) disebut juga dengan laba atas

equity. Dibeberapa referensi disebut juga dengan rasio total asset turnover atau perputaran total asset. Rasio ini mengkaji sejauh mana suatu perushaan mempergunakan sumber daya yang dimiliki untuk mampu memberikan laba atas ekuitas.

5. Price Book Value (PBV)

Rasio harga saham terhadap nilai buku perusahaan atau Price Book Value (PVB), menunjukkan tingkat kemampuan perusahaan menciptakan nilai relatif terhadap jumlah modal yang diinvestasikan. PVB yang tinngi menceriminkan harga saham yang tinggi dibandingkan nilai buku perlembar saham. Semakin tinggi harga saham, semakin berhasil perusahaan menciptakan nilai bagi pemegang saham. Keberhasilan perusahaan menciptakan harapan kepada pemegang saham berupa keuntungan yang lebih besar pula.

Secara sederhana menyatakan bahwa

price book value (PVB) merupakan rasio pasar yang digunakan untuk mengukur kinerja harga pasar saham terhadap nilai bukunya.

2.6 Penelitian Dahulu yang Relevan

Berdasarkan penelitian sejenis yang pernah dilakukan sebelumnya maka penulis mendapatkan gambaran penelitian terdahulu yang dipaparkan sebagai berikut:

Putu Dina Aristya Dewi, I.G.N.A. Suaryana (Universitas Udayana) (2013) melakukan penelitian tentang Pengaruh EPS,DER,dan PVB Terhadap Harga Saham. Hasil penelitian menunjukan bahwa pengaruh EPS, PBV terhadap harga saham adalah signifikan positif, sedangkan pengaruh DER terhadap harga saham adalah signifikan negatif pada perusahaan Food and Beverage

pada penelitian ini EPS, DER, dan PBV bersama-sama berpengaruh signifikan bagi harga saham perusahaan di bidang Food and Beverage yang terdaftar di BEI dengan periode pengamatan pada 2009-2011.

Christera Kuswahyu Indira, Rini Dwiastutiningsih/ Universitas Gunadarma (Fakultas Ekonomi) (2014), melakukan penelitian tentang Pengaruh Faktor-Faktor Fundamental Terhadap Harga Saham PT. Unilever Indonesia Tbk Tahun 2004-2013. Hasil penelitian menunjukan bahwa secara parsial faktor-faktor fundamental berupa

profit margin dan return on equity tidak berpengaruh terhadap harga saham PT. Unilever Indonesia Tbk. Secara simultan, faktor-faktor fundamental berpengaruh terhadap harga saham PT. Unilever Indonesia Tbk.

Anggun Kartika Wati/ Universitas Gunadarma 2014), melakukan penelitian tentang Pengaruh Faktor-Faktor Fundamental Internal Terhadap Harga Saham. Hasil penelitian menunjukan bahwa pengaruh DER (Debt to Equipment Ratio), EPS (Earning Per Share), NPM (Net Profit Margin), PBV

(Price to Book Value), ROA (Return On Assets), ROE (Return On Equity) terhadap harga saham pada perusahaan rokok yang go public di BEI (Bursa Efek Indonesia).

3 METODE PENELITIAN

3.1Jenis Penelitian

Jenis penelitian yang penulis gunakan adalah pendekatan kuantitatif yang merupakan proses analisa terhadap permasalahan yang ada dengan menggunakan ilmu statistik memanfaatkan program komputer yaitu SPSS 16.0.

3.2Kerangka Konsep

3.2.1 Desain/ Rancangan Penelitian

Berdasarkan pokok permasalahan yang telah dirumuskan, beberapa kajian teori

yang telah dibahas, serta hipotesis yang telah diutarakan sebelumnya, maka penulis dapat menggambarkan kerangka pemikiran sebagai berikut:

Diagram 3.1 Kerangka Pemikiran

3.2.2 Definisi Operasional Variabel

Penelitian ini menggunakan dua macam variabel penelitian, yaitu variabel terikat (dependen) dan variabel bebas (independen). Variabel dependen adalah variabel output, merupakan variabel yang dipengaruhi atau menjadi akibat karena adanya variabel bebas. Variabel dependen pada penelitian ini adalah harga saham (Y).

Variabel independen adalah variabel stimulus, atau variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen. Pada penelitian ini variabel independen yang digunakan ialah, Net Profit Margin / NPM (X1), Earning

Per Share / EPS (X2), Price Book Value /

PBV (X3), Return On Assets / ROA (X4),

Return On Equity / ROE (X5).

3.3Populasi dan Sample

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Dengan menggunakan metode purposive sampling maka peneliti menentukan PT. Unilever Indonesia Tbk sebagai sampel dalam penelitian, hal ini dikarenakan:

a. PT. Unilever Indonesia Tbk.

Net Prof Earning

Per Price

Boo Return

On Return On

merupakan penggerak index untuk sektor manufaktur

b. PT. Unilever Indonesia Tbk merupakan salah satu perusahaan dengan likuditas dan kapitalisasi pasar tersebar di Indonesia, dan secara konsisten masuk ke daftar LQ45.

c. Laporan keuangan PT. Unilever Indonesia Tbk periode 2007 – 2016 kuartal ketiga yang sudah tersedia.

2.4Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini ialah menggunakan metode dokumentasi data sekunder. Dimana data sekunder yang dimaksud adalah laporan keuangan PT. Unilever Indonesia Tbk Tahun 2011 – 2016 kuartal ketiga yang diperoleh dari www.idx.co.id, serta histori harga saham PT. Unilever Indonesia Tbk periode 2011 – 2016 kuartal ketiga yang diperoleh dari

www.finance.yahoo.com.

2.5Metode Analisis Data

Untuk mengetahui pengaruh variabel bebas yaitu faktor fundamental berpengaruh terhadap variabel terikat yaitu harga saham maka peneliti melakukan uji asumsi klasik, analisa regresi berganda dan uji hipotesis. 2.5.1 Uji Asumsi Klasik

2.5.1.1Uji Normalitas

Pengujian regresi yang bertujuan untuk mengetahui apakah variabel bebas dan terikat terdistribusi normal atau tidak, dimana hasil yang diharapkan dalam pengujian ini adalah, model regresi terdistribusi normal atau mendekati normal. Salah satu cara untuk menguji normalitas adalah dengan cara uji

Kolmogorov Smirnov. Dimana hasil pengujian Kolmogorov Smirnov jika signifikansi lebih kecil dari 0,05 maka data yang diuji tidak normal, sebaliknya jika signifikansi lebih besar dari 0,05 maka data yang diuji normal dan dapat digunakan .

2.5.1.2Uji Autokorelasi

Suatu pengujian yang bertujuan untuk mengetahui apakah terjadi korelasi antara deret waktu, dimana data pada periode tertentu berkorelasi dengan periode sebelumnya. Model regresi yang baik adalah yang tidak terjadi autokorelasi, jika terjadi autokorelasi maka data tidak layak untuk dipakai prediksi. Uji Durbin-Watson adalah salah satu cara untuk mengetahui autokorelasi dalam regresi yang diuji. Dengan jumlah T = 39 dan k = 6 maka nilai dL = 1,21 dan dU = 1,78. Dengan demikian ketentuan dalam pengujian Durbin Watson sebagai berikut:

1,21 < DW < 2,22 ; tidak terjadi autokorelasi

1,21 < DW < 1,78 atau 2,22 < DW < 2,79 ; tidak dapat disimpulkan.

DW < 1,21 atau DW > 2,79 ; terjadi autokorelasi

3.5.1.1 Uji Heterokedastisitas

Uji heterokodastisitas untuk mengetahui apakah ada ketidaksamaan varian residual satu pengamatan ke pengamatan lainya, dimana hasil yang diharapkan dari pengujian ini adalah terjadi homokedastisitas. Homokedastisitas adalah model regresi yang ada kesamaan varian residual satu pengamatan ke pengamatan lainnya.

Pengujian heterokedastisitas dapat dilakukan dengan metode scatterplot, dimana prinsip dari metode ini adalah melihat grafik scatterplot antara nilai prediksi (ZPRED) dengan nilai residu nya (SPESID). Homokedastisitas terjadi jika hasil dari grafik yang ditampilkan tidak ada pola yang jelas, seperti titik – titik yang menyebar.

3.5.1.4 Uji Multikolinearitas

korelasi. Untuk mendeteksi ada tidaknya gejala multikorelasi dalam model regresi dapat dilihat dari nilai tolerance dan

Variance Inflation Factor (VIF), dimana nilai tolerance < 0,1 dan nilai VIF > 10.

2.5.2 Analisis Model Linier Regresi Berganda

Untuk mengetahui pengaruh antara variabel bebas yaitu faktor fundamental yang terdiri dari lima variabel dengan satu variabel bebas yaitu harga saham, maka dilakukan analisa model linear regresi berganda dengan menggunakan SPSS 16, analisa tersebut dapat memberikan gambaran yang objektif dari masalah yang dianalisis. Dimana persamaan dari model linear regresi berganda yang dimaksud sebagai berikut:

Keterangan :

Y: Harga Saham (Closing Price)

α: Konstanta

β1, β2... β5: Koefisien regresi dari masing –

masing variabel bebas X1: Net Profit Margin

X2: Earning Per Share

X3: Price Book Value

X4: Return On Assets

X5: Return On Equity

2.5.3 Uji Hipotesis

Uji hipotesis dilakukan untuk menjawab hipotesis yang telah dibuat sebelumnya, pengujiannya melalui dua metode berikut.

2.5.3.1Uji t

Tujuan dari uji t ialah untuk mengetahui apakah ada atau tidaknya pengaruh secara parsial dari masing – masing variabel independen terhadap variabel dependen. Langkah – langkah uji t setelah di bab sebelumnya dirumuskan hipotesisnya sebagai berikut:

1. Menentukan tingkat signifikasi (α). Tingkat signifikansi ialah nilai kesalahan

dimana α = 5%, yang selanjutnya

digunakan untuk mencari nilai ttabel

2. Menghitung nilai thitung

Untuk mengetahui nilai thitung dapat

dilakukan dengan menggunakan SPSS 16. 3. Mengambil Kesimpulan

Setelah nilai ttabel dan thitung diketahui,

maka dapat diambil kesimpulan dari hipotesis yang telah dirumuskan dengan syarat sebagai berikut :

Ho diterima jika, ttabel > thitung

Ho ditolak jika, ttabel < thitung

1.5.3.2Uji f

Uji f dalam pengujian hipotesis bertujuan untuk mengetahui apakah ada atau tidaknya pengaruh secara simultan antara variabel independen dengan variabel dependen. Langkah – langkah uji f setelah di bab sebelumnya dirumuskan hipotesisnya sebagai berikut:

1. Menentukan tingkat signifikasi (α) Tingkat signifikansi ialah nilai kesalahan

dimana α = 5%, yang selanjutnya digunakan

untuk mencari nilai ftabel.

2. Menghitung nilai fhitung

Untuk mengetahui nilai fhitung dapat dilakukan

dengan menggunakan SPSS 16. 3. Mengambil Kesimpulan

Setelah nilai ftabel dan fhitung diketahui, maka

dapat diambil kesimpulan dari hipotesis yang telah dirumuskan dengan syarat sebagai berikut :

Ho diterima jika, ftabel > fhitung

Ho ditolak jika, ftabel < fhitung

4 HASIL PENELITIAN

5.1Gambaran Umum Objek Peneliti PT Unilever Indonesia Tbk (perusahaan) didirikan pada 5 Desember 1933 sebagai Zeepfabrieken N.V. Lever dengan akta No. 33 yang dibuat oleh Tn.A.H. van Ophuijsen, notaris di Batavia.

Akta ini disetujui oleh Gubernur Jenderal van Negerlandsch-Indie dengan surat No. 14 pada tanggal 16 Desember 1933, terdaftar di Raad van Justitie di Batavia 1933 dan diumumkan dalam Javasche Courant pada tanggal 9 Januari 1934 Tambahan No. 3.

4.2 Pembahasan dan Analisis

4.2.1 Hasil analisa dan Uji Hipotesis

Untuk menguji kesalahan regresi yang digunakan dalam penelitian, maka harus dilakukan pengujian asumsi klasik dan analisa model linear regresi berganda sebagai berikut.

1. Uji Normalitas

Untuk menguji apakah data dalam penelitian terdistribusi normal atau tidak, dengan pengujian Kormogoro Smirnov

Tabel 4.2. Hasil uji Normalitas dengan

Kormogoro Smirnov.

Sumber hasil SPSS, 2016 (Data Diolah) Berdasarkan data diatas, dapat diketahui nilai Asymp sig (2-Tailed) dari masing – masing variabel NPM, EPS, PBV, ROA, ROE dan Harga Saham lebih besar dari 0,05. Sehingga dapat disimpulkan bahwa pengujian normalitas mempunyai nilai residu yang terdistribusi normal, dan data dapat digunakan dalam penelitian.

2. Uji Autokorelasi

Berikut hasil data uji autokorelasi dengan pengujian Durbin-Watson dengan menggunakan SPSS:

Tabel 4.3 Hasil uji Autokorelasi Durbin-Watson

model R R Square Adjusted R Square

Durbin watson

1 .989A .979 .975 2.260

Sumber hasil SPSS, 2016

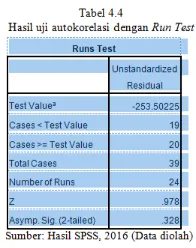

Dari data diatas, nilai DW adalah 2,26 dimana nilai tersebut lebih besar dari 1,21 dan lebih besar dari 2,22 (4-dL). Dengan demikian bahwa model regresi tidak dapat disimpulkan. Untuk menanggulangi masalah autokorelasi ini peneliti melakukan uji autokorelasi dengan Run Test, dimana menghasilkan data sebagai berikut:

Dari hasil pengujian menggunakan metode Run Test didapatkan nilai Asymp. Sig. (2-Tailed) sebesar 0,328. Dimana nilai tersebut lebih besar dari 0,05 sehingga dapat disimpulkan bahwa data yang dipergunakan dalam penelitian tidak terjadi masalah autokorelasi.

3.Uji Heterokosiditas

Berdasarkan gambar diatas, dapat disimpulkan bahwa model regresi tidak mengalami heterokedasitas melainkan terjadi homokedasitas, hal ini dikarenakan titik – titik pada scatterplot menyebar atau tidak membentuk pola yang jelas.

4.Uji Multikolinieritas

Berdasarkan data diatas, diketahui hanya dua variabel independen tidak mengalami multikolinearitas, yakni NPM dan PBV hal ini dikarenakan nilai Toleransi dan VIF dari masing – masing variabel lebih besar dari 0,1 dan lebih besar dari 10 yaitu 0,84 dan 0,19 serta 1,19 dan 5,18. Dengan demikian tiga variabel lainnya mengalami multikolinearitas yang disebabkan karena pada varibel NPM, EPS, ROA, dan ROE memiliki unsur laba bersih pada rasio – rasio tersebut.

5.Analisa Regresi Linear Berganda

Analisa Regresi bertujuan untuk mengetahui pengaruh NPM, EPS, PBV, ROA, dan ROE terhadap harga saham. Berikut hasil perhitungan dengan menggunakan SPSS 16.

Dari tabel diatas maka dapat ditentukan persamaan regresi linear berganda sebagai berikut:

Dari persamaan diatas diketahui nilai konstanta sebesar 1952. Dengan demikian bahwa harga saham dapat dipengaruhi oleh NPM, EPS, PBV, ROA, ROE, dimana apabila tidak ada variabel – variabel tersebut maka harga saham bernilai konstan yaitu sebesar Rp. 1.952.

Variabel NPM bernilai -273 yang berarti jika NPM turun sebesar 1% maka akan diikuti dengan kenaikan harga saham sebesar sebesar Rp. 272 dan sebaliknya, kondisi ini berlaku jika variabel lainnya diasumsikan bernilai konstan.

Variabel EPS sebesar 47, dimana jika EPS naik sebesar Rp. 1 akan diikut dengan kenaikan harga saham sebesar Rp. 47 dan sebaliknya, kondisi ini berlaku jika variabel lainnya diasumsikan bernilai konstan.

Variabel PBV sebesar 738, dimana jika PBV mengalami kenaikan sebesar Rp. 1 maka harga saham akan mengalami kenaikan sebesar Rp. 738 dan sebaliknya, kondisi ini berlaku jika variabel lainnya diasumsikan bernilai konstan.

Variabel ROA sebesar 374, dimana jika terdapat kenaikan sebesar 1% pada variabel ROA akan diikuti dengan kenaikan harga saham sebesar Rp. 374 dan sebaliknya, kondisi ini berlaku jika variabel lainnya diasumsikan bernilai konstan.

Variabel ROE sebesar -442, dimana jika terjadi penurunan ROE sebesar 1% maka akan diikuti oleh kenaikan harga saham sebesar Rp. 442 dan sebaliknya, kondisi ini berlaku jika variabel lainnya diasumsikan bernilai konstan.

6. Uji Parsial (Uji t)

Uji t dilakukan untuk mengetahui apakah dalam model regresi variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen. Berikut data hasil pengujian menggunakan SPSS:

Y = 1952 + (-273) X1 + 47 X2 + 738 X3 + 374X4 + (-442)

Dari data diatas maka dapat disimpulkan sebagai berikut:

a.Uji regresi antara NPM dan harga saham diperoleh thitung sebesar -1,247 < ttabel sebesar

2,032 dengan tingkat signifikasi 0,221 > 0,05 maka Ho1 diterima, bahwa tidak ada

pengaruh signifikan antara NPM dengan harga saham.

b.Uji regresi antara EPS dan harga saham diperoleh thitung sebesar 8,558 > ttabel sebesar

2,032 dengan tingkat signifikasi 0,00 < 0,05 maka Ho2 ditolak, bahwa ada pengaruh

positif yang signifikan antara EPS dan harga saham.

c.Uji regresi antara PBV dan harga saham diperoleh thitung sebesar 15,781 > ttabel sebesar

2,032 dengan tingkat signifikasi 0,00 < 0,05 maka Ho3 ditolak, bahwa ada pengaruh

positif yang signifikan antara PBV dan harga saham.

d.Uji regresi antara ROA dan harga saham diperoleh thitung sebesar 3,412 > ttabel sebesar

2,032 dengan tingkat signifikasi 0,02 < 0,05 maka Ho4 ditolak, bahwa ada pengaruh positif

yang signifikan antara ROA dan harga saham.

e.Uji regresi antara ROE dan harga saham diperoleh thitung sebesar -9,692 < ttabel sebesar

2,032 dengan tingkat signifikasi 0,00 < 0,05 maka Ho5 ditolak, bahwa ada pengaruh

negatif antara ROE dan harga saham. 7. Uji Simultan (Uji f)

Uji f dilakukan untuk mengetahui apakah variabel independen berpengaruh secara simultan (bersama – sama) terhadap variabel dependen. Berikut data hasil pengujian dengan SPSS:

Berdasarkan data diatas diperoleh nilai fhitung sebesar 300,735 > ftabel sebesar 2,641

dengan tingkat sigifikasi 0,00 < 0,05. Maka dapat disimpulkan bahwa NPM, EPS, PBV, ROA dan ROA secara simultan (bersama – sama) berpengaruh signifikan terhadap harga saham.

5. KESIMPULAN DAN SARAN 5.1 Kesimpulan

Penelitian ini bertujuan untuk menguji pengaruh factor fundamental terhadap harga saham PT.Unilever Tbk. Penelitian ini menguji 5 variable independen yaitu NPM, EPS, PBV, ROA dan ROE serta variable dependen berupa harga saham.

Berdasarkan hasil analisis data dan pengujian hipotesis pada penelitian ini maka dapat diambil kesimpulan, yaitu :

1. NPM tidak berpengaruh dan tidak signifikan terhadap harga saham PT.Unilever Indonesia Tbk.

2. EPS berpengaruh positif dan signifikan bagi harga saham PT.Unilever Indonesia Tbk

3. PBV berpengaruh positif dan signifikan bagi harga saham PT.Unilever Indonesia Tbk

4. ROA berpengaruh positif dan signifikan bagi harga saham PT.Unilever Indonesia Tbk

5. ROE berpengaruh negatif dan signifikan bagi harga saham PT.Unilever Indonesia Tbk

Secara parsial bahwa hanya NPM yang tidak berpengaruh signifikan terhadap harga saham PT. Unilever Indonesia Tbk dan hanya ROE yang berpengaruh negative signifikan terhadap harga saham PT. Unilever Indonesia Tbk. EPS,BPV dan ROA ketiga rasio tersebut berpengaruh positif signifikan terhadap harga saham PT. Unilever Indonesia Tbk.

5.2Saran

Berdasarkan hasil penelitian ini sebaiknya para investor lebih memperhatikan faktor-faktor seperti EPS, PBV dan ROA yang mempunyai pengaruh terhadap harga saham

Dan untuk memprediksi harga saham juga perlu memperhatikan faktor-faktor lain yang dapat mempengaruhi harga saham tersebut seperti faktor internal, yaitu modal dan perlu di perhatikan lagi kondisi sosial, politik dan ekonomi yang dapat mempengaruhi.

Diharapkan untuk penelitian selanjutnya dapat menggunakan periode pengamatan yang lebih panjang dengan tujuan memperoleh hasil yang lebih baik lagi.

DAFTAR PUSTAKA

Dewi, Putu Dina Aristya dan Suaryana I.G.N.A. 2013. Pengaruh EPS, DER dan PBV Terhadap Harga Saham. E-Jurnal Akuntansi Universitas Udayana, Vol 4 No. 1, Juli 2013: 215 – 229

Ginting, Suriani. 2013. Analisis Faktor – Faktor yang Mempengaruhi Harga Saham Pada Perusahaan Manufaktur di BEI. Jurnal Wira Ekonomi Mikroskil, Vol 3 No. 2, Oktober 2013

Hutami, Rescyana Putri. 2012. Pengaruh Dividen Per Share, Return On Equity Dan Net Profit Margin terhadap Harga Saham Perusahaan Industri Manufaktur Yang Tercatat Di Bursa Efek Indonesia.

Diponegoro Journal Of Accounting,

Vol 2 No. 2, Tahun 2013

Kartika Wati, Anggun. 2014. Pengaruh Faktor – Faktor Fundamental Internal Tehadap Harga Saham.

Penelitian. Jakarta: Universitas Gunadarma

Kulkarni, Keerti Gururaj dan Kulkarni, Gururaj Anand. 2013. Fundamental Analysis vs Technical: A Choice Of Sectoral Analysis. International Journal of Engineering and Management Sciences , Vol 4 No. 2, April 2013: 234 – 236

Petrusheva, Nada dan Jordanoski, Igor. 2016. Comparative Analysis Between the Fundamental and Technical Analysis of Stocks. Journal of Process Management – New Technologies, International, Vol 4 No. 2, 2016

Raharjo, Daniarto dan Muid, Dul. 2013. Analisis Pengaruh Faktor – Faktor Fundamental Rasio Keuangan Terhadap Perubahan Harga Saham.

Diponegoro Journal Of Accounting,

Vol 2 No. 2, Tahun 2013

Sappar, Bidiosta, Suhada dan Hidayat, Raden Rustam. 2015. Analisis Pengaruh Faktor – Faktro Fundamental dan Teknikal Terhadap Nilai Perusahaan. Penelitain. Surabaya: Universitas Brawijaya

Sari, EI. 2013. Pengaruh Faktor – Faktor yang Mempengaruhi Harga Saham PT. Unilever Indonesia Tbk.

Penelitian. Palembang: STIE MDP Suresh. 2013. A Study on Fundamental and

Technical Analysis. International Journal of Marketing, Finance Service and Management Research ,

Vol 2 No. 5, Mei 2013