Proposal Penelitian

PEMBENTUKAN PORTOFOLIO OPTIMAL PADA BEBERAPA

SAHAM YANG TERCATAT DI BURSA EFEK INDONESIA

(BEI)

Oleh :

Abdul Kadir Alamudi 201410160311523

UNIVERSITAS MUHAMMADIYAH MALANG

FAKULTAS EKONOMI DAN BISNIS

Lembar Pengesahan

PEMBENTUKAN PORTOFOLIO OPTIMAL PADA BEBERAPA SAHAM YANG TERCATAT DI BURSA EFEK INDONESIA (BEI)

Abdul Kadir Alamudi 201410160311523

Malang, 17 Maret 2017

Pembimbing 1 Pembimbing 2

Judul : Pembentukan Portofolio Optimal pada Beberapa Saham yang Tercatat di Bursa Efek Indonesia (BEI)

A. Latar Belakang Masalah

Portofolio merupakan sekumpulan aset yang dimiliki untuk tujuan ekonomis tertentu. Konsep dalam portofolio adalah bagaimana mengalokasikan sejumlah dana tertentu pada berbagai investasi yang akan menghasilkan keuntungan yang optimal. Investasi saham yang dilakukan semua investor yang melakukan investasi tentu mengharapkan tingkat pengembalian yang sesuai dengan dana yang diinvestasikan. Tingkat pengembalian yang diharapkan oleh investor terkadang tidak selalu sesuai dengan tingkat pengembalian aktual yang akan diperoleh sehingga investor tidak mengetahui secara pasti hasil yang akan diperoleh dari investasi saham yang dilakukannya.

Pembentukan suatu portofolio menyebabkan timbulnya banyak sekali kemungkinan portofolio yang dapat dibentuk dari kombinasi aktiva yang masing-masing memiliki risiko. Kemungkinan portofolio yang memiliki jumlah tidak terbatas maka akan menimbulkan pertanyaan bagi investor, portofolio mana yang akan dipilih. Pertimbangan utama bagi investor dalam mengoptimalkan keputusan investasi adalah memaksimumkan tingkat pengembalian (return) terhadap risiko (risk) investasi tertentu.

Berdasarkan hal tersebut, maka suatu usulan investasi yang dirasa memberikan risiko lebih besar seharusnya memberikan tingkat pengembalian dalam bentuk keuntungan yang besar pula agar investor tertarik mengambilnya. Seorang investor yang jeli tidak hanya melihat pada sisi keuntungan saja. Risiko yang ditawarkan atas suatu portofolio patut diperhitungkan karena akan menyangkut masa depan pengembalian dana yang diinvestasikan.

prinsipnya melakukan investasi pada mutual fund adalah melakukan investasi pada sekian alat investasi yang diperdagangkan di pasar modal dan pasar uang, seperti saham, obligasi, commercial paper dan yang lainnya agar dapat menurunkan risiko portofolio dan mencapai tingkat keuntungan yang dipersyaratkan.

Seorang investor yang rasional, hal yang paling penting untuk diperhatikan adalah bagaimana sebuah investasi dapat menghasilkan tingkat keuntungan atau penghasilan optimal pada tingkat risiko minimal. Investor juga harus memiliki ketajaman perkiraan masa depan perusahaan yang sahamnya akan dibeli ataupun dijual, karena investor pada umumnya merupakan pihak yang tidak menyukai risiko dan sangat mengharapkan pengembalian yang maksimal, untuk itulah pada mengapa investasi di sektor financial menjadi daya tarik tersendiri dikalangan investor, karena menjanjikan tingkat pengembalian yang lebih tinggi dibandingkan dengan investasi di sektor real asset maupun di pasar uang.

Penelitian sebelumnya mengausmsikan bahwa tingkat pengembalian antara dua saham portofolio atau lebih akan berkorelasi (bergerak bersama) dan mempunyai reaksi yang sama terhadap faktor yang dimasukkan ke dalam model. Kenyataannya tidak demikian, tingkat pengembalian saham portofolio (expected return) dan tingkat risiko yang digambarkan secara aktual tidak hanya satu satu faktor yang mempengaruhi.

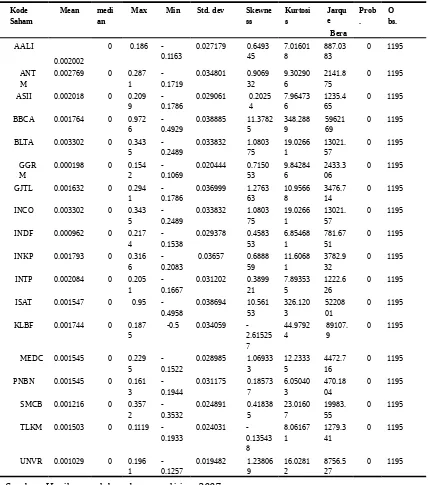

Tabel 1.

Statistik Data Tingkat Pengembalian Saham Individu (Daily Return Saham)

Kode Saham

Mean medi an

Max Min Std. dev Skewne ss

ISAT 0.001547 0 0.95

-0.4958

TLKM 0.001503 0 0.1119

-0.1933

Sumber: Hasil pengolahan data penelitian, 2007

porotofolio optimal, investor harus mempertimbangkan beberapa faktor lain diluar faktor harga saham, indeks LQ-45, dan tingkat Suku Bunga Bank Indonesia (SBI). Faktor lain yang perlu dipertimbangkan dalam pembentukan portofolio optimal adalah faktor makro ekonomi dan anilisis fundamental emiten. Dua faktor ini perlu dipertimbangkan sebab pada dasarnya sekamin baik kinerja emiten, maka semakin baik pula kinerja saham dari emiten tersebut (Eko, 2008:186)

Pemasalahan yang dihadapkan kepada investor adalah terdapat banyak sekali kemungkinan portofolio yang dapat dibentuk dari berbagai kombinasi aktiva di pasar yang masing-masing memiliki tingkat risiko sendiri. Kombinasi ini dapat mencapai jumlah yang tidak terbatas. Jumlah kombinasi portofolio yang tidak tervatas tersebut, maka membuat timbul pertanyaan porotfolio mana yang akan dipilih oleh investor.

Asumsi yang baik bagi investor adalah untuk membentuk portofolio saham yang efisien, investor jika dihadapkan pada dua pilihan investasi yang dihadapkan dua pilihan investasi yang masing-masing menawarkan tingkat pengembalian yang sama dengan tingkat risiko yang berbeda, akan cenderung memilih investasi dengan risiko investasi yang rendah. Portofolio optimal merupakan portofolio yang dipilih oleh investor dari sekian banyak kumpulan portofolio efisien yang ditawarkan kepada investor. Portofolio yang dipilih oleh investor tentunya merupakan portofolio yang sesuai dengan kriteria maupun preferensi investor bersangkutan terhadap pengembalian maupun risiko yang akan dihadapinya nanti.

Berdasarkan latar belakang yang dijelaskan di atas peneliti mengambil judul “Pembentukan Portofolio Optimal pada Beberapa Saham yang Tercatat di Bursa Efek Indonesia (BEI)”. Penelitian ini pada dasarnya merupakan kelanjutan dari penelitian-penelitian yang telah dilakukan sebelumnya, fokus dari penelitian ini adalah mendesain suatu pembentukan portofolio yang optimal terhadap beberapa saham yang terdaftar (listing) di Bursa Efek Indonesi (BEI) periode tahun 2011-2015 dengan menggunakan data harga saham bulanan.

Berdasarkan uraian latar belakang diatas, rumusan penelitian yang dapat diambil adalah “Bagaimana pembentukan portofolio optimal bagi investasi terhadap beberapa saham yang tercatat di Bursa Efek Indonesia (BEI)?”

C. Batasan Masalah

Batasan masalah pada penelitian ini agar peneliti lebih terfokus dan penelitian ini tidak mengambang dari tujuan semula yang telah ditetapkan sehingga mempermudah mendapatkan data dan informasi yang diperlukan, maka peneliti membatasi ruang lingkup masalah pada beberapa saham yang masuk terhadap indeks LQ-45 yaitu studi pembentukan portofolio optimal yang mencakup menghitung tingkat keuntungan, expected return, risiko, kombinasi portofolio yang terdiri dari dua kombinasi saham, bobot investasi dana, expected return portofolio, risiko portofolio, pemilihan portofolio optimal.

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan penelitian adalah mengetahui kombinasi portofolio optimal bagi investasi terhadap beberapa saham yang tercatat di Bursa Efek Indonesia (BEI).

2. Manfaat Penelitian

a. Bagi Emiten

Manfaat penelitian bagi emiten adalah sebagai informasi bagaimana kondisi perusahaan mereka. Apakah dalam keadaan yang optimal sehingga saham milik mereka masih membuat investor teratrik atau tidak.

b. Bagi Investor

Manfaat penelitian bagi investor adalah sebagai informasi sebagai referensi saham-saham mana saja yang cocok diinvestasi karena adanya informasi pembentukan saham yang optimal.

c. Bagi Peneliti Selanjutnya

Manfaat penelitian bagi peneliti selanjutnya adalah sebagai tambahan referensi bagi peneliti selanjutnya ketika melakukan penelitian yang akan datang.

E. Landasan Teori

Kajian penelitian terdahulu memiliki tujuan untuk mengetahui hubungan antara penelitian yang sudah ada sebelumnya dengan penelitian yang akan dilakukan. Penelitian terdahulu dapat dijadikan sebagai pembanding maupun referensi dalam perbandingan teori dengan hasil yang didapatkan.

Setiawan (2010) meneliti tentang Analisis Investasi dalam Pembentukan Portofolio Optimal di Bursa Efek Jakarta. Penelitian tersebut dilakukan dengan menggunakan metode Capital Asset Pricing Model

(CAPM) dan Simple Criteria for Optimal Portfolio Selection (SCOPS). Hasil dari penelitian itu disimpulkan saham-saham yang masuk dalam portofolio optimal ternyata hubungannya tidak menunjukkan kontrasiklikal yang mencolok, namun demikian saham-saham yang terpilih tetap merupakan saham terbaik untuk didiversifikasi menjadi portofolio optimal dibandingkan dengan saham lainnya yang tergabung dalam kelompok Indeks LQ-45.

Eko (2008) melakukan penelitian tentang Analisis dan Penilaian Kinerja Portofolio Optimal Saham-Saham LQ-45. Penelitian ini bertujuan untuk mendesain suatu simulasi portofolio optimal terhadap saham-saham likuid LQ-45 di BEI tahun 2002-2007 dengan menggunakan data harga saham harian. Metode yang digunakan pada penelitian ini dengan menggunakan model indeks tunggal dan model constant correlation.

Hasilnya adalah portofolio optimal yang dibentuk dengan menggunakan model indeks tunggal maupun korelasi konstan mengindikasikan bahwa investor harus mengalokasikan dana terbesarnya pada saham TLKM, sedangkan portofolio optimal yang dibentuk dengan menggunakan model korelasi konstan memiliki kinerja yang lebih baik jika dibandingkan dengan menggunakan model indeks tunggal.

ini diperoleh pembentukan satu portofolio optimal yang terbentuk menggunakan proporsi dana yang ditanamkan dalam saham 50%-50%, 70%-30%, dan 30%-70%.

2. Tinjauan Teori a. Investasi

Investasi secara umum menurut Jogiyano (2000:5) didefinisikan sebagai penundaan konsumsi sekarang untuk digunakan di dalam produksi yang efisien selama periode waktu tertentu. Kesempatan produksi yang efisien yang didapat, pengorbanan untuk melakukan penundaan konsumsi sekarang untuk diinvestasikan ke produksi tersebut akan meningkatkan utiliti total.

Menurut Halim (2003:2) investasi pada hakikatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang. Umumnya investasi dibedakan menjadi dua, yaitu: investasi pada financial assets dan investasi pada real assets. Investasi pada financial assets dilakukan di pasar uang, misalnya berupa sertifikat deposito, commercial paper, surat berharga pasar uang, dan lainnya. Investasi pada real assets diwujudkan dalam bentuk pembelian aset produktif, pendirian pabrik, pembukaan pertambangan, pembukaan perkebunan dan lainnya.

b. Pasar Modal

Menurut Fakhruddin (2001:1) pada dasarnya, pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang maupun modal sendiri. Pasar modal merupakan pasar untuk surat berharga jangka panjang, maka pasar uang (money market) pada sisi yang lain merupakan pasar surat berharga jangka pendek. Baik pasar modal maupun pasar uang merupakan bagian dari pasar keuangan (financial market).

public authorities, maupun perusahaan swasta. Pasar modal merupakan konsep yang lebih sempit dari pasar keuangan (financial market).

c. Saham

Fakhruddin (2001:6) menyatakan saham dapat didefinisikan sebagai tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan. Wujud saham adalah selembar kertas yang menerangkan bahwa yang memiliki kertas tersebut adalah yang memiliki perusahaan yang menerbitkan kertas tersebut secara sah dengan hak kepemilikan tergantung dari seberapa banyak dia memiliki saham tersebut.

Menurut Husnan (2003:33) pemodal membeli saham, berarti mereka membeli prospek perusahaan. Prospek perusahaan membaik harga saham tersebut akan meningkat. Sesorang memiliki 1% dari seluruh saham yang diedarkan perusahaan , berarti kepemilikannya juga sebesar 1%. Perusahaan yang dimiliki sahamnya tersebut berkembang biak, maka nilai perusahaan mungkin meningkat.

Fakhruddin (2001:12) mengklasifikasikan saham yang dibedakan atas beberapa hal:

1) Cara Peralihan Hak.

Jika dilihat dari cara peralihan hak, maka saham dapat diklasifikasikan atas :

a) Saham atas unjuk (bearer stocks), artinya pada saham tersebut tidak tertulis nama pemiliknya agar mudah dipindahtangankan dari satu investor ke investor lainnya. Secara hukum, siapa yang memegang saham tersebut maka dialah diakui sebagai pemilik dan berhak ikut hadir dalam RUPS.

b) Saham atas nama (registered stocks), merupakan saham yang ditulis dengan jelas siapa nama pemiliknya, dimana cara peralihannya harus melalui rosedur tertentu.

2) Hak Tagihan dan Klaim

Jika ditinjau dari segi kemampuan dalam hal klaim,maka saham terbagi atas:

b) Saham preferen (preffered stocks), merupakan saham yang memiliki karakteristik gabungan antara obliggasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki investor.

3) Kinerja Saham

Dilihat dari kinerja perdagangan maka saham dapat dikategorikan atas:

a) Blue-Chip Stocks, yaitu saham biasa dari suatu perusahaan yang memiliki reputasi tinggi, sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar deviden.

b) Income Stocks, yaitu saham dari suatu emiten yang memiliki kemampuan mebayar deviden lebih tinggi dari rata-rata deviden yang dibayarkan pada tahun sebelumnya.

c) Growth Stocks (well known), yaitu saham-saham dari emiten yang memiliki pertumbuhan pendapatanyang tinggi, sebagai leader di industri sejenis yang mempunyai reputasi tinggi. Selain itu terdapat juga growth stock (lesser known), yaitu saham dari emiten yang tidak sebagai leader dalam industri namun memiliki ciri seperti growth stocks (lesser known). Umumnya saham ini berasal dari daerah kurang populer dikalangan emiten.

d) Speculative Stocks, yaitu saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai kemapuan penghasilan yang tinggi dimasa mendatang, meskipun belum pasti.

e) Counter Cyclical Stocks, yaitu saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum. d. Indeks Harga Saham Gabungan (IHSG)

Fakhruddin (2001:203) menyatakan IHSG pertama kali diperkenalkan pada tanggal 1 April 1983 sebagai indikator pergerakan harga saham yang tercatat di Bursa Efek Jakarta (BEJ) baik saham biasa maupun saham preferen. Hari dasar perhitungan IHSG adalah tanggal 10 Agustus 1982 dengan nilai 100 dengan jumlah saham tercatat pada waktu sebanyak 13 saham.

Menurut Fakhruddin (2001:204) menyatakan bahwa indeks ini hanya terdiri dari 45 saham yang telah terpilih setelah melalui beberapa kriteria pemilihan sehingga akan terdiri dari saham-saham dengan likuiditas (LiQuid) tinggi dan juga mempertimbangkan kapitalisasi pasar saham tersebut.

Kriteria pemilihan saham untuk indeks LQ 45

1) Masuk dalam tangking 60 terbesar dari total transaksi saham di pasar reguler (rata-rata nilai transaksi selama 12 bulan terakhir).

2) Rangking berdasarkan kapitalisasi pasar (rata-rata kapitalisasi pasar selama 12 bulan terakhir).

3) Telah tercatat di bursa efek minimum 3 bulan.

4) Keadaan keuangan perusahaan dan prospek pertumbuhannya, frekuensi dan jumlah hari perdagangan transaksi pasar reguler.

f. Portofolio Optimal

1) Pemilihan Portofolio yang Efisien

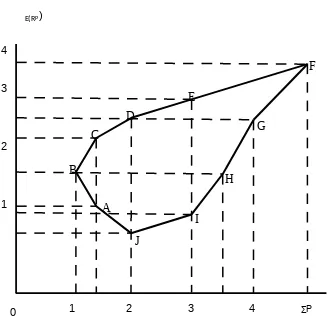

Menurut Halim (2003:50) investor dapat menentukan kombinasi dari efek-efek untuk membentuk portofolio, baik yang efisien maupun yang tidak efisien. Pada gambar 1 di bawah ini diasumsikan investor membentuk portofolio A, B, C, D, E, F, G, H, I dan J. Paling penting bagi investor adalah bagaimana menentukan portofolio yang dapat memberikan kombinasi tingkat pengembalian dana risiko yang optimum.

Suatu portofolio dikatakan efisien apabila portofolio tersebut bila dibandingkan dengan portofolio lain memenuhi kondisi berikut :

E(RP)

Sumber : Halim, (2005:51)

Gambar 1

Portofolio Yang Efisien Dan Yang Tidak Efisien

Menurut gambar tersebut, garis B, C, D, E, F disebut sebagai ermukaan yang efisien (efficien frontier), yaitu garis yang menunjukkan sejumlah portofolio yang efisien, dan semua portofolio di bawah garis tersebut menunjukkan bahwa kumpulan dari portofolio yang tidk efisien. Misalnya, portofolio A merupakan portofolio yang tidak efisien bila dibandingkan dengan portofolio C.

2) Pemilian Portofolio yang Optimal

Menurut Halim (2003:56) semua portofolio terletak pada

efficient frontier merupakan portofolio yang efisien sehingga tidak dapat dikatakan portofolio mana yang optimal. Pedoman yang digunakan untuk memilih portofolio yang optimal adalah sebagai berikut :

a) Indifference Curve. A B

C

D

E

F

G

H

I J

4

ΣP

4 3

2 1

0 1

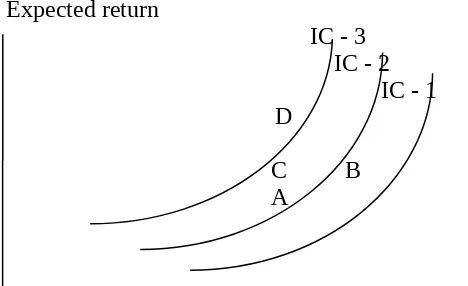

Konteks manajemen investasi indifference curve (IC) merupakan suatu kurva yang menunjukkan berbagai kombinasi efek yang memberikan return yang tidak berbeda (indifferent) bagi investor. Slope IC menunjukkan tingkat subtitusi marginal (marginal rate of subtitation) dari return dan risk.

Apabila return dan risk merupakan subtitusi yang sempurna, maka IC berupa garis lurus. Kenyataannya keduanya bukan merupakan subtitusi yang sempurna, karena pada suatu tingkat risiko tertentu dalam setiap kenaikan risiko, mungkin individu akan meminta tambahan return yang semakin besar, sehingga IC tidak lagi merupakan garis lurus. Semakin besar slope IC menunjukkan bahwa investor semakin hati-hati terhadap risiko. Sebaliknya, semakin kecil slope IC menunjukkan bahwa investor semakin berani menghadapi risiko. Slope IC positif menunjukkan bahwa investor selalu menginginkan return yang besar sebagai kompensasi atas risiko yang lebih besar yang harus ditanggungnya. Untuk lebih jelasnya, kami sajikan gambar kurva indifference.

Risk portofolio

Sumber : Halim, (2005:62)

Gambar 2 Kurva Indifferent

Kombinasi pada IC-1 suatu titik A dan titik B masing-masing menunjukkan kombinasi expected retuirn dan risk tertentu. Expected return dan risiko titik B lebih besar dari expected return Expected return

IC - 3 IC - 2

IC - 1 D

dan risiko titik A. Expected return titik B lebih besar dari titik A, namun risiko yang ditanggung titik B jauh lebih besar dari titik A.

Sementara itu, jika diamati antara titik A, titik C dan titik D ketiganya memberikan risiko yang sama namun titik D memberikan expected return lebih tinggi dari titik A dan titik C memberikan expected return lebih tinggi dari titik A. Investor yang rasional akan memilih titik D.

Dengan demikian, kombinasi dari portofolio pada IC tertinggi yaitu IC-3 akan memberikan tingkat kepuasan tinggi. Kombinasi dari portofolio pada IC terendah yaitu IC1 akan memberikan tingkat kepuasan terendah. Perpindahan dari IC terendah ke IC tertinggi menunjukkan adanya perbaikan kepuasan para investor. Semakin tinggi utilitas suatu kurva indifferen, semakin tinggi pula tingkat return yang diharapkan pada setiap tingkat risiko.

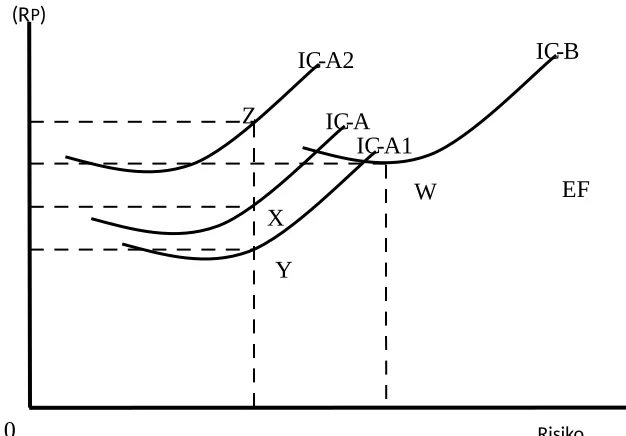

Sumber : Halim, (2005:63)

Gambar 3 Portofolio Yang Optimal

Bahwa portofolio optimal investor A terletak pada titik X yang memberikan kepuasan sebesar IC-A, karena portofolio

R ( P)

IC-A2

IC-A IC-A1

IC-B

EF W

Y X Z

tersebut menawarkan ER dan risiko yang sesuai dengan preferensinya. Investor A dikatakan tidak rasional jika memilih portofolio Y, karena portofolio tersebut memberikan ER lebih rendah dengan risiko yang sama, sehingga tidak terletak pada EF dan memberikan kepuasan sebesar IC-AI yang lebih rendah dari IC-A. Investor A juga dikatakan tidak rasional jika memilih portofolio Z, karena portofolio tersebut tidak tersedia di pasar walaupun dapat memberikan ER yang lebih tinggi dari ICA.

Sedangkan kurva indiferen investor B bersinggungan dengan efficient frontier pada titik W. Artinya, portofolio optimal bagi investor tersebut terletak pada titik W, karena portofolio tersebut menawarkan ER dan risiko yang sesuai dengan preferensinya (Halim, 2003:56-59).

b) Karakteristik Fungsi Utilitas

Menurut Halim (2003:60) fungsi utilitas merupakan suatu fungsi matematis yang menunjukkan nilai dari semua alternatif pilihan yang ada.

Fungsi utilitas jika dikaitkan dengan preferensi terhadap risiko dibedakan menjadi tiga, yaitu :

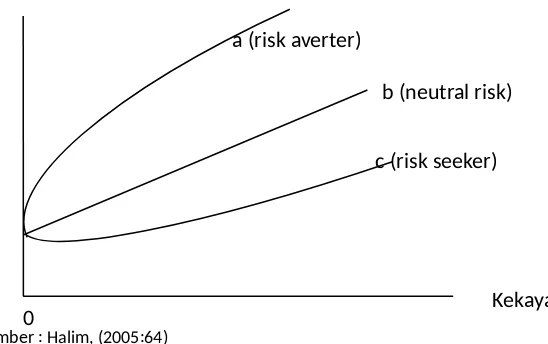

1). Sikap yang tidak menyukai risiko (risk averter)

2). Sikap yang netral terhadap risiko (neutral risk)

3). Sikap yang menyukai risiko (risk seeker)

Ketiga jenis risiko tersebut jika dikaitkan dengan utiliti disajikan dalam gambar berikut:

Sumber : Halim, (2005:64)

Gambar 4

Kaitan Risiko Dengan Utilitas

1. Bagi Investor Yang Tidak Menyukai Risiko

Bentuk kurva fungsi utilitasnya adalah melengkung dengan peningkatan yang semakin berkurang. Hal ini terjadi karena terjadi tambahan utilitas yang semakin menurun (deminishing marginal utility) dari perubahan suatu unit kekayaan yang sama.

2. Bagi Investor Yang Netral Terhadap Risiko

Bentuk kurva fungsi utilitasnya akan berbentuk garis lutrus. Hal ini terjadi karena investor jenis ini akan merasa bahwa perubahan kekayaan akan memberikan utilitas yang sama dengan perubahan kekayaan yang lain dan seterusnya. Dengan demikian keputusan untuk berinvestasi atau tidak, akan memiliki efek yang sama terhadap utilitas kekayaan investor.

3. Bagi Investor Yang Menyukai Risiko

Bentuk kurva fungsi utilitasnya akan melengkung dengan peningkatan yang semakin bertambah. Artinya, tambahan kekayaan akan memberikan tambahan utilitas yang semakin meningkat (increasing marginal utility). (Halim, 2003 :61) g. Model Pembentukan Portofolio Optimal

1) Capital Asset Pricing Model (CAPM)

a (risk averter)

b (neutral risk)

c (risk seeker)

Menurut Agus Sartono (2010:168) Capital Asset Pricing Model (CAPM) menjelaskan keseimbangan anatara risiko yang sistematis dan tingkat keuntungan yang disyaratkan sekuritas portofolio. Dengan kata lain tujuan utama dari penggunaan Capital Asset Pricing Model (CAPM) adalah untuk menentukan tingkat keuntungan minimum yang disyaratkan atau minimum reuired rates of return dari investasi yang berisiko. Konsep Capital Asset Pricing Model (CAPM) mendasarkan pada asumsi bahwa pasar modal adalah efisien.

Menurut Jogiyanto (2000:312) menyatakan asumsi-asumsi yang digunakan pada model CAPM adalah sebagai berikut ini.

1. Semua investor mempunyai cakrawala waktu satu periode yang sama. Investor memaksimumkan kekayaannya dengan memaksimumkan utiliti harapan dalam satu periode waktu yang sama.

2. Semua investor melakukan pengambilan keputusan investasi berdasarkan pertimbangan antara nilai return ekspektasi dan deviasi standar return ekspektasi dan deviasi standar return dari portofolionya.

3. Semua invetsor mempunyai harapan yang seragam (homogeneous expectation) terhadap faktor-faktor input yang digunakan untuk keputusan portofolio. Faktor-faktor input yang digunakan adalah

return ekspektasi (expected return), varian dari return dan kovarian antara return-return sekuritas. Asumsi ini mempunyai implikasi bahwa dengan harga-harga sekuritas dan tingkat bunga bebas risiko yang tertentu dan dengan menggunakan input-input portofolio yang sama, maka setiap investor akan menghasilkan

efficient frontier yang sama pula.

4. Semua investor dapat meminjamkan sejumlah dananya (lending) atau meminjam (borrowing) sejumlah dana dengan jumlah yang tidak terbatas pada tingkat suku bunga bebas risiko.

6. Semua aktiva dapat dipecah-pecah menjadi bagian yang lebih kecil dengan tidak terbatas. Ini berarti bahwa dengan nilai yang terkecilpun investor dapat melakukan investasi dan melakukan investasi transaksi penjualan dan pembelian aktiva setiap saat dengan harga yang berlaku.

7. Semua aktiva dapat dipasarkan secara likuid sempurna. Semua aktiva dapat dijual dan dibeli di pasar dengan cepat (likuid) dengan harga yang berlaku.

8. Tidak ada biaya transaksi. Penjualan atau pembelian aktiva tidak dikenai biaya transaksi.

9. Tidak terjadi inflasi.

10. Tidak ada pajak pendapatan pribadi. Karena tidak ada pajak pribadi, maka investor mempunyai pilihan yang sama untuk mendapatkan dividen atau capital gain.

11. Investor adalah penerima harga (price-takers). Investor individual tidak dapat mempengaruhi harga dari suatu aktiva dengan kegiatan membeli dan menjual aktiva tersebut. Investor secara keseluruhan bukan secara individual menentukan harga dari aktiva.

12. Pasar modal dalam kondisi ekuilibrium.

David Sukardi Kodrat (2010:266-269) menyatakan Capital Asset Pricing Model (CAPM) diajukan oleh Willian Sharpe (Stanford University) dan John Lintner (Harvard University) merupakan kelanjutan dari teori portofolio modern dari Harry Markowitz. Teori ini mendefinisikan hubungan antara risiko dengan tingkat keuntungan aktiva pada kondisi equilibrium.

Capital market line (CML) yaitu garis yang menerangkan hubngan antara risiko portofolio dengan return portofolio yang diukur dengan deviasi standar portofolio ( σp ) dengan tingkat keuntungan portofolio yang diharapkan (kp) untuk setiap portofolio efisien

Persamaan CML

Kp=krf+Km−krf

Atau

Kp=krf+Km−krf

σm . σi→ untuk saham individu

Menurut CAPM, jika risiko diukur dengan beta, hubungan antara risiko yang relevan dari sutau saham dengan keuntungan yang disyaratkan dengan suatu garis linier yang disebut security market line

(SML)

Persamaan SML

Ki=krf+(km−krf). bi

Untuk portofolio

Ki=krf+(km−krf). bi

dimana :

ki = tingkat keuntungan yang disyaratkan (required rate of return) pada saham i sebelum kita gunakan ki atau expected return pada saham i. Pada equilibrium ki = ki.

krf = tingkat bunga bebas risiko

km = tingkat keuntungan yang disyaratkan pada portofolio pasar

Pada equlibrium km=km

bi = beta saham i

= kepekaan tingkat keuntungan terhadap perubahan yang terjadi dalam pasar

Menurut Halim (2003:70-73) SML dapat dirumuskan sebagai berikut :

SML=Rf+(Rm−Rf)βi

Keterangan simbol :

Rm = rerata return market

Β = kepekaan atas return saham i terhadap expected return market

Ri-Rf = premi risiko saham i

Rm-Rf = premi risiko pasar

Koefisien β dapat ditentukan dengan rumus sebagai berikut :

XY

∑

¿−(∑

X)(∑

Y)¿ X2

∑

¿−(∑

X)2¿ N¿ N¿ β=¿

Atau

β=Covariance(Ri , Rm)

SDm2 =

ρ(i, m)(SDi)(SDm)

SDm2

2) Model Markowitz

Menurut Jogiyanto (2000:188) menyatakan Model Markowitz menggunakan asumsi-asumsi sebagai berikut ini.

1. Waktu yang digunakan hanya satu periode. 2. Tidak ada biaya transaksi.

3. Preferensi investor hanya didasarkan pada return ekspektasi dan risiko dari portofolio.

4. Tidak ada pinjaman dan simpanan bebas risiko.

kendala. Kendala yang pertama adalah total proporsi yang diinvestasikan di masing-masing aktiva untuk seluruh aktiva adalah sama dengan 1 (atau dana yang diinvestasikan seluruhnya berjumlah 100%)

Misalnya wi adalah proporsi aktiva ke i yang diinvestasikan di

dalam portofolio yang terdiri dari n aktiva, maka kendala pertama ini dapat ditulis sebagai: tidak boleh bernilai negatif sebagai berikut:

w1≥0untuk i=1sampai dengan n

Kendala yang ketiga adalah jumlah rata-rata dari seluruh return

masing-masing aktiva (Ri) sama dengan return portofolio (Rp):

ini dapat diselesaikandengan menggunakan paket program komputer untuk pemrograman kuadratik.

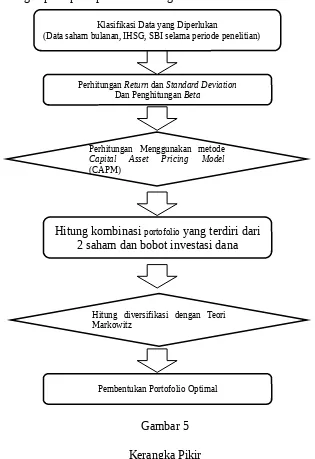

3. Kerangka Pikir

Kerangka pikir merupakan kerangka penghubung antara konsep-konsep yang ingin diamati atau diukur pada penelitian yang akan dilakukan. Kerangka pikir pada penelitian sebagai berikut :

Gambar 5

Kerangka Pikir

Berdasarkan pada kerangka pikir penelitian di atas adalah cara untuk mencapai hal-hal yang diperlukan dalam melakukan penelitian yang pada akhirnya akan menemukan pembentukan portofolio yang optimal. Semua

Klasifikasi Data yang Diperlukan

(Data saham bulanan, IHSG, SBI selama periode penelitian)

Perhitungan Menggunakan metode

Capital Asset Pricing Model

(CAPM)

Hitung diversifikasi dengan Teori Markowitz

Perhitungan Return dan Standard Deviation

Dan Penghitungan Beta

Hitung kombinasi portofolio yang terdiri dari

2 saham dan bobot investasi dana

tahapan dalam penelitian ini harus dilaksanakan secara berurutan dengan masing-masing hasil tahapan tersebut mempengaruhi tahapan selanjutnya.

F. Metode Penelitian

1. Jenis Penelitian

Jenis penelitian yang digunakan adalah deskriptifyang merupakan metode penelitian yang ditujukan untuk menggambarkan fenomena-fenomena yang ada, baik yang berlangsung saat ini maupun yang telah lampau. Penelitian ini tidak melakukan manipulasi maupun perubahan variabel-variabel bebas, tetapi menggambarkannya apa adanya.

2. Populasi dan Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia yang secara khusus masuk ke dalam Indeks LQ-45 pada periode Februari 2013-Agustus 2016 dari masing-masing periode terdapat 45 perusahaan yang masuk ke dalam indeks tersebut. Sedangkan teknik pengambilan sampel menggunakan kriteria dalam pemilihan sampel adalah saham-saham yang secara kontinyu masuk ke dalam Indeks LQ-45 tanpa tergeser sekalipun.

Teknik yang digunakan adalah teknik sampel stratifikasi (stratified sampling) yaitu peneliti membagi populasi menjadi beberapa kelompokdan secara random memilih subsampel dari setiap kelompok. Setiap elemen dari unit sampel yang ada akan dipilih secara random untuk menjadi sampel. Sehubungan dengan proporsi jumlah sampel yang akan diambil (Kuncoro, 2003:115).

3. Definisi Operasional Variabel

1. Saham

Saham merupakan penyertaan atau kepemilikan seseorang atau badan hukum dalam suatu perusahaan atau perseroan terbatas. Wujud saham berupa selembar kertas yang menerangkan bahwa pemilik kertas tersebut merupakan pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan seberapa besar penyertaan yang ditanamkan pada perusahaan tersebut. Saham dikenal memiliki karakteristik high risk.

2. Indeks Harga Saham Gabungan (IHSG)

Indeks Harga Saham Gabungan (IHSG) merupakan salah satu indeks pasar saham yang digunakan Bursa Efek Indonesia (BEI). Indeks ini mencakup pergerakan harga seluruh saham biasa dan saham preferen yang tercatat di Bursa Efek Indonesia (BEI). Perhitungan pada indeks merepresentasikan pergerakan harga saham di bursa melalui sistem lelang.

3. Indeks LQ-45

Indeks LQ-45 merupakan sekumpulan saham-saham yang paling aktif diperdagangkan yang berisi 45 saham perusahaan. Pertimbangan yang mendasari pemilihan saham yang masuk Indeks LQ-45 adalah likuiditas dan kapitalisasi pasar dengan kriteria : selama 12 bulan terakhir, rata-rata transaksi sahamnya masuk dalam ururtan 60 terbesar di pasar regular; selama 12 bulan terakhir, rata-rata nilai kapitalisasi pasarnya masuk dalam urutan 60 terbesar di pasar regular; tercatat di BEI paling tidak selama 3 bulan.

4. Capital Asset Pricing Model (CAPM)

penggunaan Capital Asset Pricing Model (CAPM) adalah menentukan tingkat keuntungan minimum yang disyaratkan dalam investasi aset yang berisiko.

5. Model Markowitz

Model Markowitz mengasumsikan portofolio optimal bahwa waktu yang digunakan hanya satu periode, tidak ada biaya transaksi, preferensi investor hanya didasarkan pada return ekspektasi dan risiko dari portofolio, tidak ada pinjaman dan simpanan bebas risiko, berdasarkan asumsi-asumsi yang diberikan melalui Model Markowitz Investor dianggap sebagai risk averse.

6. Pembentukan Portofolio Optimal

Portofolio optimal adalah portofolio yang menghasilkan tingkat keuntungan maksimal melalui proporsi dana tertentu dari setiap saham yang menjadi kandidat portofolio dengan menggunakan alat analisis tertentu dengan cara investor tidak memilih satu saham saja karena dengan melakukan kombinasi saham investor bisa meraih return optimal sekaligus dapat memperkecil risiko melalui diversifikasi.

4. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini menggunakan data sekunder yang diperoleh dari sumber selain responden yang menjadi sasaran penelitian berupa catatan historis yang tersusun dalam arsip yang terpublikasi yaitu dari instansi yang berkaitan dalam hal ini melalui Bursa Efek Indonesia. Penulis mendapatkan sumber data dengan mengunjungi situs resmi dari Bursa Efek Indonesia (www.idx.co.id) secara khusus pada Indeks LQ-45.

5. Teknik Pengumpulan Data

(www.idx.co.id) secara khusus pada Indeks LQ-45 dan melakukan pengunduhan pada data yaitu data sahamdengan periode waktu Februari 2013-Agustus 2016 yang terdapat populasi 45 saham perusahaan, data Indeks Harga Saham Gabungan (IHSG), dan SBI selama periode waktu yang sesuai dengan populasi saham.

6. Teknik Analisis Data

a. Menghitung tingkat keuntungan masing-masing saham

Rit=

(

Pt−Pt−1)

+DtPt−1

Keterangan :

Rit = tingkat keuntungan saham individu pada periode t

Pt = harga saham individu pada periode t

Pt-1 = harga saham pada periode sebelumnya

Dt = dividen saham yang diterima pada saham i

b. Menghitung koefisien α dan β

Rmt=IHSGt−IHSGt−1 IHSGt−1

Keterangan :

Rmt = indeks keuntungan pasar

IHSGt = indeks harga saham gabungan pada periode t

IHSGt-1 = indeks harga saham gabungan pada periode sebelumnya

E

(

Rm)

=∑

RmX

∑

¿2¿ X2−¿ n .

∑

¿β=n .

∑

XY−¿∑

X∑

Yα=

∑

Y−β∑

Y nKeterangan :

n = jumlah periode

X = indeks keuntungan pasar

Y = tingkat keuntungan saham

β = beta saham i

α = alpha saham i

c. Menghitung tingkat keuntungan ekspektasi

E

(

Ri)

=αi+βi. E(Rm)Keterangan :

E(Ri) = tingkat keuntungan ekspektasi dari saham i

αi = alpha saham i

βi = beta saham i

E(Rm)= tingkat keuntungan ekspektasi dari indeks pasar

d. Menghitung tingkat risiko pasar

1) Menghitung tingkat risiko pasar σm2

Rm¿2

¿ Rm−E¿

∑

¿Keterangan :

σm2 = varian dari keuangan pasar

Rm = keuntungan pasar

E(Rm) = tingkat keuntungan ekspektasi dari indeks pasar

2) Menentukan varian dari keseluruhan residu (σei2)

ei=Rit−αi−(βi. Rmt)

e1−0¿2 ¿ ¿

∑

¿σei2=¿

jadi total risikoadalah

σi2=βi2. σm2+σei2

Keterangan :

E(Ri) = tingkat keuntungan saham

βi = beta saham i

σei2= varian ei / risiko unik

σi2 = varian keuntungan saham

e. Menghitung excess return to beta (ERB)

ERB=E

(

Ri)

−RBRβi

Keterangan :

E(Ri) = tingkat keuntungan saham

βi = beta saham i

RBR = keuntungan aktiva bebas risiko

A1=[E

(

Ri)

−RBR]βiWi = proporsi sekuritas ke-i

n = jumlah sekuritas di portofolio optimal βi = beta sekuritas ke-i

σei2 = varian dari kesalahan residu sekuritas ke-i

ERBi = excess return to beta sekuritas ke-i

C* = nilai cut-off point yang merupakan nilai Ci terbesar h. Menghitung beta portofolio

βp = beta portofolio

W

αp = alpha portofolio

ΣWi.αi = rata-rata alpha saham individu

j. Menghitung keuntungan ekspektasi portofolio

E

(

Rp)

=αp+βp. E(Rm)Keterangan :

E(Rp) = tingkat keuntungan ekspektasi dari portofolio

αp = alpha portofolio

βp = beta portofolio

E(Rm)= tingkat keuntungan eskpektasi dari indeks pasar

∑

Wi. σei¿2

βp2. σm2+¿ σp2=√¿

Keterangan :

σp2 = risiko portofolio

Bodie. (2014). Manajemen Portofolio dan Investasi. Edisi 9. Buku 1. Jakarta: Salemba Empat.

Eko, U. (2008). Analisis dan Penilaian Kinerja Portofolio Optimal Saham-Saham LQ-45. Bisnis & Birokrasi, Jurnal Ilmu Administrasi dan Organisasi , 178-187.

Fakhruddin. (2001). Perangkat dan Model Analisis Investasi di Pasar Modal. Buku Satu. Jakarta: Elex Media Komputindo.

Halim, A. (2003). Analisis Investasi. Jakarta: Salemba Empat.

Husnan, S. (2003). Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. Edisi Ketiga. Yogyakarta: UPP AMP YPKN.

Joehnk, G. &. (2008). Fundamentals of Investing. Boston: Pearson Education, Inc. Jogiyanto. (2000). Teori Portofolio dan Analisis Investasi. Edisi 2. Yogyakarta: BPFE

Yogyakarta.

Kodrat, D. S. (2010). Manajemen Investasi. Yogyakarta: Graha Ilmu.

Kuncoro, M. (2003). Metode Riset untuk Bisnis & Ekonomi. Jakarta: Penerbit Erlangga. Santoso, A. F. (2016). Analisis Pembentukan Portofolio Optimal pada Perusahaan

Otomotif yang Terdaftar di BEI. Jurnal Ilmu dan Riset Manajemen, 1-16. Sartono, A. (2010). Manajemen Keuangan Teori dan Aplikasi. Edisi 4. Yogyakarta: BPFE

Yogyakarta.