1

DILEMA KEBIJAKAN ARSITEKTUR PERBANKAN INDONESIA; BERKOLUSI ATAU BERSAING?

Rizky Yudaruddin, Rian Hilmawan

Fakultas Ekonomi Universitas Mulawarman, Samarinda [email protected]

[email protected] Abstrak

Kebijakan API menimbulkan dilemma bagi bank, berkolusi atau bersaing. Melihat kondisi ini maka tujuan penelitian ini adalah (1) untuk mengetahui apakah peningkatan konsentrasi akan menurunkan tingkat persaingan sehingga bank cenderung berkolusi dibandingkan bersaing? (2) Lalu untuk mengetahui apakah peningkatan konsentrasi juga akan meningkatkan resiko bagi bank atau justru menciptakan stabilitas bagi bank?. Menggunakan analisis pendekatan struktural dan non struktural serta hipotesis “concentration-stability” dan hipotesis “concentration-fragility”, penelitian ini menganalisis bank umum konvensional dan syariah di Indonesia. Data yang dianalisis adalah data sekunder yaitu laporan keuangan bulanan bank dari Bank Indonesia dan data inflasi dari Badan Pusat Statistik (BPS) dari bulan Januari 2002 – Desember 2012. Analisis menggunakan regresi dengan pendekatan pooled least square (PLS) dan kemudian dilakukan robust standard errors dengan menggunakan program STATA. Kami menemukan bahwa peningkatan konsentrasi bank menyebabkan menurunnya persaingan bank dan meningkatnya perilaku kolusi pada bank konvensional dan syariah. Namun kolusi justru menciptakan stabilitas bagi bank.

Key Word: concentration, competition, collusive, stability, conventional and sharia bank

2

1. Pendahuluan

Salah satu pilar dari Kebijakan Arsitektur Perbankan Indonesia (API) adalah menciptakan struktur perbankan Indonesia yang kuat. Kebijakan ini menyebabkan bank-bank melakukan konsolidasi sehingga terjadi peningkatan konsentrasi bank. Peningkatan konsentrasi dapat menurunkan persaingan bank dan menaikkan profitabilitas bank (Hudayah, et al: 2012, Gajurel dan Pradhan: 2011, Mulyaningsih dan Daly: 2011, Naylah: 2010, dan Bhatti dan Hussain: 2010) sehingga bank lebih memilih berkolusi dibandingkan bersaing karena meningkatnya konsentrasi menyebabkan biaya kolusi menjadi murah dan bank mendapat laba supernormal (Hudayah, et al.: 2012, Naylah: 2010, Bhatti dan Hussain: 2010 dan Amalisa dan Nasution: 2007). Padahal adanya kolusi yang dilakukan bank justru merugikan konsumen karena bank dituntut untuk bersaing sehingga mampu memberikan tingkat bunga yang kompetitif. Jadi disatu sisi bank dituntut bersaing dengan tingkat bunga yang lebih rendah, namun disisi lain tingkat bunga yang rendah justru memangkas keuntungan bank. Kondisi yang berbahaya bagi stabilitas bank. Inilah dilemma bank, berkolusi atau bersaing.

Dilema, berkolusi atau bersaing memang menjadi pilihan yang sulit, tidak hanya bagi bank umum tetapi juga bagi Bank Indonesia. Kondisi yang beresiko bagi stabilitas bank yang memiliki dampak sistemik. Apalagi bank-bank di Indonesia paling tidak efisien, jika dibandingkan dengan bank-bank yang ada di ASEAN. Persaingan seolah menjadi pilihan yang tidak tepat. Lalu, apakah harus berkolusi? Karena ada praktik oligopoli kolusif pada industri perbankan di Indonesia yang menyebabkan bank memperoleh laba supernormal (Hudayah, et al.: 2012; dan Naylah: 2010). Meskipun kenyataanya, praktek ologopoli kolusif ini dianggap lumrah dan kebijakan API dinilai sebagai pemicunya.1

Kebijakan API adalah kerangka dasar penyusunan kebijakan perbankankan Indonesia sesuai dengan Inpres No. 5 Tahun 2003. Mulyaningsih dan Daly (2011) mengungkapkan API telah mempengaruhi struktur dan tingkat kompetisi perbankan di Indonesia secara langsung melalui dua kebijakan Bank Indonesia yaitu jumlah modal minimum dan kebijakan kepemilikan tunggal. Kebijakan ini menyebabkan meningkatnya skala ekonomi bank sehingga bank-bank besar memiliki kekuatan

1 Lihat Nurul Kolbi, “Regulasi ikut menyuburkan praktik oligopoli di perbankan”, akses di http://keuangan.kontan.co.id/news/regulasi-ikut-menyuburkan-praktik-oligopoli-di-perbankan, 1 Oktober 2012, at 10.00 pm. “Dinilai Lumrah, Sulit Membuktikan Praktik Oligopoli”, akses di

http://www.infobanknews.com/2011/11/dinilai-lumrah-sulit-membuktikan-praktik-oligopoli-perbankan/, 1 Oktober 2012, at 10.05 pm. “Apal kabar Asritektur Perbankan Indonesia”, akses di http://www.infobanknews.com/2012/06/apa-kabar-arsitektur-perbankan-indonesia/ diakses 1Oktober 2010, at 10.08 pm. “Suku Bunga Bank di Indonesia Paling Tinggi Se-ASEAN”, akses di http://www.infobanknews.com/2011/11/suku-bunga-bank-di-indonesia-paling-tinggi-se-asean/ diakses 1Oktober 2010, at 10.10 pm. “Bunga Kredit Kian Mencekik” akses di http://www.kaltimpost.co.id/berita/detail/14684/bunga-kredit-kian-mencekik.html diakses 15 maret 2013

3

monopolis dan pasar menjadi kurang kompetitif. Meskipun Altunbas, et al. (2007) menemukan hubungan positif kebijakan modal dengan resiko dimana penguatan modal pada tingkat tertentu dimaksudkan untuk menghambat akitivitas yang berkaitan dengan pengambilan keputusan yang beresiko. Jadi kebijakan API untuk memperkuat struktur modal sehingga konsentrasi meningkat, disatu sisi dapat dinilai sebagai bentuk pelemahan persaingan, namun disisi lain dapat dinilai sebagai bentuk antisipasi terhadap peningkatan resiko.

Demirgüç-Kunt dan Levine: 2000; Beck et al.:2006; Chang et al.: 2007 dan Uhde dan Heimeshoff: 2009 menjelaskan hubungan antara tingkat konsentrasi dengan kesetabilan bank dibagi menjadi dua hipotesis yaitu pertama, hipotesis “concentration-stability” dan kedua, hipotesis “concentration-fragility”. Hipotesis “concentration-stability” artinya bank yang memiliki tingkat konsentrasi yang rendah lebih mudah terkena krisis keuangan/ketidakstabilan dari pada bank besar yang terkonsentarsi. Hal sebaliknya ada pada hipotesis “concentration-fragility” yang berarti sebaliknya, bank yang terkonsentarsi lebih mudah terkenan krisis keuangan/ketidakstabilan. Meskipun hasil penelitian Ruiz-Porras (2007) dan Jiménez et al. (2010) menemukan hasil bahwa tingkat konsentrasi bank tidak berpengaruh signifikan terhadap krisis keuangan/ketidakstabilan.

Northcott (2004) menjelaskan tujuan dari regulasi perbankan adalah menghasilkan ekonomi yang efisien dan stabil. Namun tidak ada kajian literature yang menunjukan struktur persaingan yang dapat mengoptimalkan efisiensi dan stabilitas. Jadi terjadilah trede off antara efisiensi dan stabilitas. Misalnya, hasil penelitian Fernández and Garza-Garcíab (2012) yang mendukung hubungan yang positif antara persaingan bank besar dengan kesetabilan bank atau mendukung “concentration -stability”. Meskipun ditemukan pula hubungan yang negatif antara persaingan bank yang memiliki portofolio resiko yang besar sehingga mendukung “concentration -fragility”. Sedangkan Tabak et al. (2011) menemukan pada bank besar mendukung “concentration -stability”.

Berbagai hasil penelitian yang dilakukan berbagai peneliti memang menunjukan adanya hasil yang mendukung kedua hipotesis tersebut. Fernández and Garza-Garcíab (2012), Tabak et al. (2011), Koopman (2011), Deltuvaitė (2010), Schaeck et al. (2009), Evrensel (2008), Chang et al. (2007), Schaeck dan Čihák (2007), Yeyati dan Micco (2007), Beck et al. (2006), Boyd et al. (2006) dan Allen dan Douglas (2003), mendukung “concentration -stability”. Sedangkan hasil penelitian Beck et al (2012), Uhde dan Heimeshoff (2009), Schaeck, et al. (2009), Berger et al. (2008) RuizPorras (2007) dan De Nicoló et al. (2003) mendukung “concentration -fragility”.

Kebijakan API yang berdampak pada tingkat konsentrasi dan persaingan dapat dianalisis dengan menggunakan pendekatan struktural dan pendekatan non struktural. Pada pendekatan struktural (SCP/structure, conduct, performance) tingkat persaingan dipengaruhi oleh perubahan tingkat konsentrasi dan kekuatan pasar. Amalisa dan

4

Nasution (2007) dan Bhatti dan Hussain (2010) mengungkapkan ada tiga pemikiran yang terkait tingkat konsentrasi dan pangsa pasar sebagai variabel dari struktur pasar, yaitu: pertama, tradisional hypothesis. Pemikiran ini menganggap tingkat konsentrasi sebagai proxi dari market power. Meningkatnya konsentrasi pasar menyebabkan biaya kolusi menjadi murah sehingga perusahaan mendapat laba supernormal. Jadi peningkatan konseterasi pasar akan meningkatkan profitabilitas. Artinya dengan meningkatnya konsentrasi pasar menyebabkan meningkatnya perilaku kolusi dari pada berkompetisi. Kedua, differentiation hypothesis. Pemikiran ini menganggap pangsa pasar sebagai proxi dari hasil differensiasi produk. Jadi profit yang tinggi tidak hanya karena biaya yang rendah tetapi juga karena harga yang tinggi. Peningkatan pangsa pasar meningkatkan profitabilitas. Ketiga, efficient structure. Pemikiran ini mengangggap tingkat konsentrasi dan pangsa pasar bukan sebagai proxi kekuatan pasar tetapi karena efisiensi perusahaan.

Beberapa hasil penelitian menunjukan peningkatan konsentrasi menurunkan tingkat persaingan dan meningkatkan profitabilitas. Sathye (2005) menemukan kebijakan merger empat bank besar di Australia menyebabkan penurunan persaingan sistem perbankan Australia sehinga bank tidak dapat menjadi efisien. Naylah (2010), Bhatti dan Hussain (2010), dan Gajurel dan Pradhan (2011) menemukan bahwa peningkatan konsentrasi pasar menurunkan persaingan dan meningkatkan profit. Meskipun Al-Obaidan (2008) mengungkapkan bahwa tingkat konsentrasi tidak dinilai sebagai tindakan antipersaingan, tetapi harus dianggap sebagai konsekuensi dari efisiensi bank. Hasil penelitian lainnya Sathye dan Sathye (2004), Fatheldin (2005), Abbasoglu et al (2007), Samad (2008), Mensi dan Zouari (2010), Rettab et al (2010), Sanuri (2011), dan Tajgardoon, Behname, dan Noormohamadi (2012) menemukan bahwa peningkatan profit bank terjadi karena efisiensi yang dimiliki bank.

Jika pada pendekatan struktural menilai tingkat persaingan dipengaruhi oleh perubahan tingkat konsentrasi dan kekuatan pasar maka pendekatan non-struktural menilai tingkat persaingan bukan dari struktur pasar tetapi pada struktur biaya perusahaan. Pendekatan non-struktural diperkenalkan oleh Panzar dan Rose (1987) dalam Molyneux et al (2010) menjelaskan hubungan antara perubahan harga input faktor dan pendapatan yang diperoleh oleh perusahaan. Jadi pendekatan ini menilai tingkat persaingan bukan dari struktur pasar tetapi pada struktur biaya perusahaan. Asumsi yang digunakan adalah bank beroperasi di ekuilibrium jangka panjang mereka dan bahwa kinerja bank-bank dipengaruhi oleh tindakan lain pelaku pasar. Jadi untuk menentukan tingkat persaingan akan di hitung nilai H-statistic yang akan memberikan petunjuk apakah monopoli, persaingan monopolis atau persaingan sempurna (Molyneux et al: 2010). Namun kelemahan model PR adalah sulit H-statistic menunjukan tingkat persaingan pada bentuk oligopoli.

Hasil penelitian dengan menggunakan model Panzar dan Rose menemukan bahwa pasar perbankan di Bank Amerika Latin dalam bentuk persaingan monopolis

5

dimana kelompok bank besar adalah pasar yang paling tidak kompetitif (Yeyati dan Micco, 2007). Selain itu, Weill (2004) dan Molyneux et al (2010) bank-bank di negara-negara Eropa ditemukan bahwa tingkat persaingan pada industri berbankan adalah persaingan monopolis. Hal yang sama juga terjadi pada industri perbankan yang tingkat persaingannya adalah persaingan monopolis di kawasan Ghana (Buchs dan Johan, 2005), Turki (Abbasoglu et al, 2007 dan Macit, 2012), dan bank syariah Malaysia (Majid dan Fadzlan, 2007). Hasil penelitian lainnya menemukan industri perbankan bekerja dalam bentuk persaingan monopolis seperti hasil penelitian Gajurel dan Pradhan (2012), Park (2012), Pawłowska (2012), Leon (2012), Moussawi dan Saad (2012), Hamza (2011), Stavarek, dan Repkova (2011), Bikker, Shaffer, dan Laura (2009), Cheng dan Cayseele (2009), Delis, et al (2008), dan Wolters dan Eduardo (2008).

Berdasarkan pemaparan fenomena dan kajian empiris diatas maka tujuan penelitian ini adalah (1) untuk menganalisis apakah peningkatan konsentrasi akan menurunkan tingkat persaingan sehingga bank cenderung berkolusi dibandingkan bersaing? (2) Lalu apakah peningkatan konsentrasi juga akan meningkatkan resiko bagi bank atau justru menciptakan stabilitas bagi bank yaitu pada bank umum konvensional dan syariah.

2. Metodologi

Analisis hubungan konsentrasi dan persaingan akan menggunakan pendekatan stuktural dan non struktural. Untuk pendekatan stuktural maka model penelitian ini didasarkan pada penelitian Samad (2008), Naylah (2010), Bhatti dan Hussain (2010) dan Sanuri (2011) sebagaimana berikut ini:

ROAit = β1 + β2CRit + β3MS it + β4EF it + β5CAR it + β6LDR it + β7GRDPKit + β8NPLt

+ β9INFt + ε it

Pada table 1 (lampiran 1) diberikan informasi mengenai operasional variabel secara lebih detail terkait definsi dan proxi yang digunakan dalam variabel. Jika koefisien CR > 0 dan MS = 0 maka mendukung tradisional hypothesis. Jika koefisien CR = 0 dan MS > 0 maka mendukung differentiation hypothesis. Jika koefisien CR = 0 dan MS = 0 maka mendukung efficient structure. Sedangkan pendekatan non-struktural maka model penelitian ini menggunakan model Yeyati dan Micco (2007) dan Mulyaningsih dan Daly (2011) yang didasarkan pada bentuk persamaan pendapatan yang dimodifikasi (reduced form revenue equation) sebagaimana berikut ini:

it jt j j jit j it it it y it y it y y it

it AFRT y PPE PCE OI BSF X v

FINR (

ln ln ln )ln

ln

Pada table 2 (lampiran 1) diberikan informasi mengenai operasional variabel secara lebih detail terkait definsi dan proxi yang digunakan dalam variabel. Nilai H-Statistik diperoleh dengan penjumlahan dari H = βy + yy + δy. Model PR menunjukan bahwa

jika nilai H-statistic lebih lebih kecil atau sama dengan nol, maka tingkat kompetisi pada industri perbankan adalah monopoli. Jika nilai H-statistic berada antara 0 dan 1

6

menunjukkan tingkat kompetisi pada industri perbankan adalah persaingan monopolis. Sedangkan untuk tingkat persaingan sempurna terjadi jika nilai H-statistic sama dengan 1.

Untuk analisis konsentrasi dan stabilitas maka akan digunakan model Beck et al. (2012), Yeyati dan Micco (2007), Deltuvaitė (2010), Naylah (2010), sebagai berikut: Z-scoreit = β1 + β2CRit + β3EF it + β4CAR it + β5NPL it + β6ASSETit + β7INFt + ε it

Pada table 3 (lampiran 2) diberikan informasi mengenai operasional variabel secara lebih detail terkait definsi dan proxi yang digunakan dalam variabel.

Data yang digunakan dalam penelitian ini adalah data yang menganalisis bank-bank besar yaitu 24 bank-bank konvensional dan 3 bank-bank syariah yang memiliki total asset terbesar yaitu >15 trilyun (Tabel 4 lampiran 2). Data yang digunakan adalah data sekunder yang berupa laporan keuangan bulan bank mulai periode Januari 2002 - Desember 2012, yang dipublikasikan pada website Bank Indonesia (www.bi.go.id). Sedangkan data makro ekonomi yang digunakan dalam penelitian ini adalah data inflasi setiap bulan yang dipublikasikan Badan Pusat Statistik (BPS). Untuk data yang diobservasi adalah data yang setiap variabelnya lengkap tersedia. Alat analisis yang digunakan dalam penelitian ini adalah regresi dengan pendekatan model pooled least square (PLS) dan kemudian dilakukan robust standard errors dengan menggunakan program STATA. Metode robust untuk menghasilkan model yang lebih baik dari metode kuadrat terkecil untuk mengatasi adanya pencilan (outlier) dalam data obeservasi yang menyebabkan data secara otomatis terbebas dari heterkodaktasitas dan autokolerasi namun tidak pada multikolinearitas (Adkins dan Hill: 2007).

3. Hasil dan Pembahasan

3.1. Konsentrasi, Persaingan dan Kolusi Pada Bank

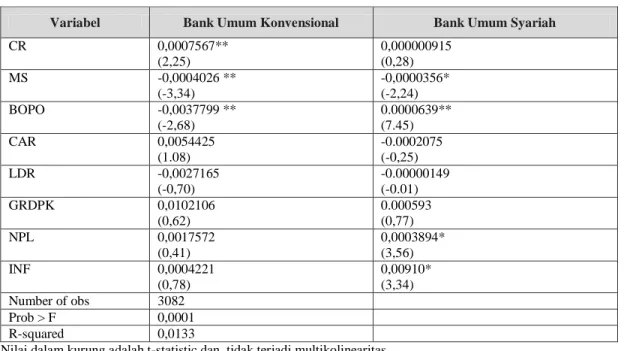

Tingkat konsentrasi, persaingan dan kolusi pada bank dapat dianalisis dengan menggunakan pendekatan struktural dan non struktural. Tingkat konsentrasi akan menjadi ukuran dari tingkat persaingan atau kolusi antar industri yang dapat memberikan gambaran bagaimana perilaku industri. Gambaran prilakunya adalah peningkatan konsentrasi pasar menyebabkan meningkatnya perilaku kolusi dari pada bersaing. Prilaku kolusi dapat diketahui dari kebijakan penetapan suku bunga kredit oleh bank. Bank menentapkan harga yang lebih tinggi untuk meningkatkan profitnya. Adanya kolusi terlihat dengan menggunakan pendekatan struktural pada tabel 5 (lampiran 3), dimana bank umum konvensional maupun syariah mendukung traditional hypothesis dimana tingkat konsenstrasi (CR) yang positif dan nilai pangsa pasar (MS) yang negatif signifikan. Ini menunjukan peningkatan konsentrasi pasar perbankan di Indonesia menyebabkan meningkatnya perilaku kolusi dari pada bersaing. Hasil penelitian ini mendukung Sathye (2005), Naylah (2010), Bhatti dan Hussain (2010), Gajurel dan Pradhan (2011) dan Hudayah, et al (2012).

Pada pendekatan non struktural berdasarkan tabel 6 (lampiran 3) ditemukan bahwa nilai H-statistic bank umum konvensional sebesar 0,73 sedangkan bank umum

7

syariah sebesar 0,77 yang berarti baik bank umum konvensional maupun syariah bekerja dalam bentuk persaingan monopolis. Hasil ini mendukung penelitian Weill (2004), Majid dan Fadzlan, (2007), Delis, et al. (2008), Wolters dan Eduardo (2008), Molyneux et al. (2010), Buchs dan Johan, (2005), Abbasoglu et al, (2007) Bikker, Shaffer, dan Laura (2009), Cheng dan Cayseele (2009), Hamza (2011),Stavarek, dan Repkova (2011), Macit (2012), Gajurel dan Pradhan (2012), Park (2012), Pawłowska (2012), Leon (2012) dan Moussawi dan Saad (2012).

Bila dibandingkan kedua bank maka bank umum konvensional lebih kompetitif (0,73) dibandingkan bank umum syariah (0,77). Hal ini memberikan gambaran bank umum konvensional lebih peka terhadap perubahan struktur biaya dibandingkan bank umum syariah. Ini terjadi karena proporsi dana pihak ketiga bank umum syariah dibandingkan dengan perbankan konvensional lebih kecil sehingga tingkat persingannya ketat. Pangsa pasar bank syariah dibandingkan dengan bank konvensional hanya sebesar 4,36 persen tahun 2011 dan jumlah bank syariah lebih sedikit dibandingkan bank konvensional. Namun jika melihat pada tabel 6 (lampiran 6), nilai H-statistic setiap tahunnya maka bank umum konvensional selama tahun 2002-2011 terus menunjukan penurunan nilai H-statistic yang berarti semakin tidak kompetitif karena mengarah pada nilai 0 sedangkan bank umum syariah cenderung fluktuatif, meskipun juga menunjukan penurunan bila dibandingkan antara tahun 2002 dengan 2011. Artinya baik, bank umum konvensional dan syariah selama kurun waktu 11 tahun (2002-2012) menurun tingkat persaingannya.

Hasil pendekatan struktural dan non struktural pada bank umum konvensional dan bank umum syariah di Indonesia menunjukan bahwa peningkatan kosenterasi menyebabkan menurunnya persaingan antar bank dan meningkatkan perilaku kolusi dibandingkan bersaing. Peningkatan konsentrasi bank tidak terlepas dari kebijakan API untuk memperkuat struktur modal dari bank. Bank dipaksa untuk meningkatkan modalnya sehinga terjadi konsolidasi bank dengan merger dan atau akuisisi. Kondisi ini menciptakan hambatan masuk ke pasar sehingga terjadi peningkatan efisiensi dan skala ekonomi dalam skala besar. Bahkan, BI kembali membuat kebijakan untuk memperkuat struktur bank dengan menerapkan aturan lisensi berjenjang (multiple license) pada November 2012. Jika bank modalnya kecil maka akan dibatasi kegiatan bisnisnya karena BI menilai bank akan beroperasi lebih efisien jika bermodal inti 5 triliun rupiah.

Namun jika melihat tingkat efisiensi bank yang dilihat dari rasio BOPO (Biaya Oprasional Pendapatan operasional) masih sangat tinggi mencapai 74,15 persen pada tahun 2012. Bandingkan efisiensi perbankan ditingkat ASEAN antara 40-60 persen. Artinya bank-bank di Indonesia dibandingkan dengan bank-bank di ASEAN termasuk yang tidak efisien. Meskipun bank-bank di Indonesia tidak efisien bukan berarti bank-bank mengalami penurunan laba bank. Bahkan tingkat keuntungan yang diraih oleh bank-bank di Indonesia dinilai paling tinggi se-dunia. Ini menunjukan dengan meningkatnya konsentrasi maka persaingan bank-bank akan menurun, b

ank-8

bank mengeksploitasi kekuasaan pasar yang dimiliknya untuk meningkatkan profit dari pada melalui efisiensi.

Bentuk eksplotasi bank dengan perilaku kolusinya terlihat dari strategi harga yang digunakan bank dalam menentapkan suku bunga kredit pada bank, dimana meskipun Bank Indonesia (BI) secara signifikan menurunkan BI Rate-nya tidak serta merta diikuti penurunan secara signifikan suku bunga kredit bank-bank sehingga tercipta kesenjangan yang tinggi. Bandingkan BI rate 5,75 persen sedangkan suku bunga kredit justru 10 – 17,25 persen. Namun untuk melakukan kolusi, perlu ada keterlibatan beberapa bank-bank sehingga biaya kolusi menjadi murah dan bank mendapat laba supernormal. Artinya perlu ada kesepakatan bersama (bank) untuk tetap menjaga agar bank-bank mendapatkan laba supernormal. Itu sebabnya tingginya kesenjangan suku bunga kredit tidak hanya terjadi pada satu bank tetapi semua bank dengan BI Rate, sebagai contoh, yaitu tahun 2012, PT Bank Mandiri Tbk besar kredit retail sebesar 12 persen dan korporasi 10 persen, PT Bank Danamon Indonesia Tbk kredit retail sebesar 12,80 persen dan korporasi 10,80 persen dan PT Bank Mega Tbk kredit retail sebesar 17,25 persen dan korporasi 11,25 persen.

Adanya kolusi dalam industri perbankan juga terlihat kinerja keuangan bank. Peningkatan pertumbuhan DPK dikuti meningkatnya fungsi intermediasi bank dengan tetap menjaga kualitas kredit dapat meningkatkan profit. Jika melihat dalam kurun waktu 3 tahun terakhir, peningkatan fungsi intermediasi ditunjukkan oleh meningkatnya penyaluran kredit. Kredit perbankan tumbuh 88,32 persen menjadi 2,707.86 triliun rupiah tahun 2012 atau lebih tinggi dibandingkan 1,437,93 triliun rupiah tahun 2009. Kondisi ini menunjukan bahwa bank-bank dapat dinilai agresif dalam ekspansi kredit apalagi didukung dengan pertumbuhan DPK. Namun tingginya DPK menuntuk bank untuk meningkatkan peran intermediasinya (memenuhi aturan LDR 78-100 persen) sehinga bank bank-bank menawarkan berbagai kemudahaan persyaratan, kecepatan dalam proses persetujuan. Ditambah lagi peningkatan peran intermediasi ini tidak diikuti dengan peningkatan kebijakan risk manajemen yang memperhatikan prinsip kehati-hatian dan kelayakan debitor. Contoh peningkatan kredit konsumsi, yang terus mengalami peningkatan 19 persen tahun 2009 menjadi 24,6 persen tahun 2011 diikuti pula dengan peningkatan NPL. Jadi peningkatan kredit konsumsi bukan terjadi karena meningkatnya kenaikan pendapatan yang mendorong konsumen untuk menaikkan konsumsinya tetapi lebih kepada meningkatnya pembiayaan dari bank (pertumbuhan DPK dan memenuhi aturan LDR) dan asumsi bahwa pendapatan konsumen akan meningkat di tahun-tahun mendatang. Kondisi ini sangat rentan jika terjadi gejolak ekonomi sehingga dapat meningkatkan NPL.

NPL net dalam tiga tahun terakhir mengalami peningkatan tetapi tidak diikuti dengan penurunan profit bank. NPL net bank mengalami peningkatan dari 0,26 persen tahun 2010 menjadi 0,39 persen tahun 2011 dan terus meningkat menjadi 0,73 persen tahun 2012. Tetapi peningkatan ini tidak diikuti dengan penurunan ROA, nilai ROA justru terus meningkat dari 2,86 persen tahun 2010 meningkat menjadi

9

3,03 persen tahun 2010 dan terus meningkat menjadi 3,08 persen tahun 2012. Ini membuktikan adanya kolusi di industri perbankan pada penentapkan besaran suku bunga/bagi hasil karena buruknya kualitas kredit harusnya menurunkan atau mengurangi profit bank, tetapi terjadi sebaliknya karena masih tingginya spread suku bunga bank di Indonesia 4,63-6,88 persen (rupiah) dan 2,41-7,33 persen (dollar AS) bahkan bila dibandingakan dengan negara-negara ASEAN sehingga NIM bank tetap terjaga. Apalagi pembiayaan bank syariah lebih mahal lagi dibandingkan bank konvensional. Jadi meskipun bank mengalami peningkatan NPL tetapi karena tingginya spread bunga/bagi hasil maka bank tetap akan mendapat profit.

Jadi kebijakan API untuk memperkuat struktur perbankan telah meningkatkan konsentrasi bank sehingga menurunkan persaingan bank dan menaikkan profitabilitas bank. Kondisi ini menyebabkan bank lebih memilih berkolusi dibandingkan bersaing karena dengan meningkatnya konsentrasi menyebabkan biaya kolusi menjadi murah dan bank mendapat laba supernormal. Artinya kebijakan API menciptakan ruang bagi bank untuk berkolusi dalam penetapan suku bunga sehingga bank-bank yang berkolusi memperoleh laba supernormal.

3.2. Dilema Bank; Berkolusi atau Bersaing?

Hubungan antara tingkat konsentrasi dengan kesetabilan bank dibagi menjadi dua hipotesis yaitu pertama, hipotesis “concentration-stability” dan kedua, hipotesis “concentration-fragility”. Hipotesis “concentration-stability” artinya bank yang memiliki tingkat konsentrasi yang rendah lebih mudah terkena krisis keuangan/ketidakstabilan dari pada bank besar yang terkonsentarsi. Hal sebaliknya ada pada hipotesis “concentration-fragility” yang berarti sebaliknya, bank yang terkonsentarsi lebih mudah terkenan krisis keuangan/ketidakstabilan.

Kebijakan API yang menyebabkan meningkatknya konsentrasi bank telah membuka ruang bagi bank untuk berkolusi. Kolusi yang dilakukan bank dalam penetapan suku bunga mengantarkan bank-bank di Indonesia membukukan laba yang paling tinggi se-dunia. Namun kolusi yang dilakukan bank justru menciptakan iklim persaingan usaha yang tidak sehat dan meningkatkan keluhan bagi dunia usaha. Dunia usaha menginginkan suku bunga rendah dan kompetitif.Namun berdasarkan hasil tabel 8 (lampiran 4) diperoleh hasil bahwa pada bank umum konvensional ada pengaruh negatif signifikan konseterasi bank terhadap stabilitas bank. Sedangkan bank umum syariah berpengaruh negatif tidak signifikan konseterasi bank terhadap stabilitas bank. Artinya peningkatan konsentrasi yang menyebabkan bank lebih suka berkolusi dari pada bersaing justru menciptakan stabilitas bagi bank. Sebaliknya, penurunan kosenterasi menyebabkan meningkatnya persaingan antar bank justru meningkatkan resiko bagi bank (tidak stabil). Hasil ini mendungkung penelitian Fernández and Garza-Garcíab (2012), Tabak et al. (2011), Koopman (2011), Deltuvaitė (2010), Schaeck et al. (2009), Evrensel (2008), Chang et al. (2007), Schaeck dan Čihák (2007), Yeyati dan Micco (2007), Beck et al. (2006), Boyd et al.

10

(2006) dan Allen dan Douglas (2003), mendukung “concentration -stability”. Jadi hasil penelitian ini menemukan bahwa peningkatan konsentrasi bank menyebabkan menurunnya persaingan bank dan meningkatnya perilaku kolusi pada bank konvensional dan syariah. Namun kolusi justru menciptakan stabilitas bagi bank.

Hasil penelitian ini juga memberikan gambaran implemetasi API telah menciptakan stabilitas bagi bank. Persaingan antar bank justru berbahaya bagi bank karena dapat menciptakan ketidakstabilan. Bank memiliki dampak sistemik, jika antar bank bersaing dan akibat persaingan bank-bank tertentu menjadi koleps maka dampaknya akan menjalar kepada bank-bank lain. Kondisi yang berbahaya bagi perekonomian secara keseluruhan. Jadi implentasi API telah berhasil mendorong industri perbankan nasional untuk mampu memenuhi standar internasional sesuai kerangka Basel dalam rangka memperkuat ketahanan perbankan dalam konteks stabilitas sistem keuangan secara keseluruhan. Akhirnya, kebijakan API justru menciptkan dilemma bagi bank dan BI. Disatu sisi bank dituntut bersaing dengan tingkat bunga yang lebih rendah, namun disisi lain tingkat bunga yang rendah justru memangkas keuntungan bank. Disatu sisi bank diminta lebih kompetitif, disisi lain bank harus stabil karena memiliki dampak yang sistemik.

4. Kesimpulan

Berdasarkan hasil analisis pada bank umum konvensional dan syariah dapat disimpulkan sebagai berikut:

1. Ditinjau dari pendekatan struktural dan non struktural ditemukan baik, bank umum konvensional dan syariah mendukung tradistional hypothesis, dimana peningkatan konsentrasi akan meningkatkan perilaku kolusi dalam penetapan suku bunga/bagi hasil dari pada bersaing.

2. Peningkatan konsentrasi bank justru menciptkan stabilitas bagi bank.

3. Rekomendasi dari hasil penelitian ini adalah Otoritas Jasa Keuangan (OJK) perlu mencari titik optimal peningkatan konsentrasi yang menciptakan persaingan dan stabilitas bagi bank.

11

REFERENSI

Abbasoğlu, Osman Furkan and Aysan, Ahmet Faruk and Gunes, Ali. 2007. Concentration, Competition, Efficiency and Profitability of the Turkish Banking Sector in the Post-Crises Period. ISS/EC-2007-20

Adkins, Lee C. and Hill., R Carter. 2007. Using Stata For Principles of Econometric, 3rd edition. Wiley. New York.

Al-Obaidan, A.M.. 2008. Market Structure, Concentration and Performance in the Commercial Banking Industry of Emerging Markets. European Journal of Economics, Finance and Administrative Sciences, No.12, 104-115

Allen, Franklin and Gale, Douglas. 2003. Competition and Financial Stability. Journal Of Money, Credit, And Banking, 36:3; 453-480.

Altunbas, Yener. Carbo, Santiago. Gardener, Edward P.M. and Molyneux, Philip. 2007. Examining the Relationships between Capital, Risk and Efficiency in European Banking. European Financial Management, Vol. 13, No. 1, 2007, 49–70

Amalisa, Fitri. dan Nasution, Mustafa Edwin. 2007. Perbandingan Profitabilitas Industri Perbankan Syariah dan Industri Perbankan Konvensional Menggunakan Metode Struktur Kinerja Dan Perilaku. Jurnal Ekonomi Dan Pembangunan Indonesia. Vol. VII No 02, Januari 2007, 31-51.

Beck, Thorsten. Demirgüç-Kunt. Asli and Levine. Ross 2006. Bank Concentration, Competition, and Crises: First Results. Jurnal of Banking and Finance: 30; 1581-1603.

Beck, Thorsten. De Jonghe, Olivier. And Schepens, Glenn. 2012. Bank Competition And Stability: Cross-Country Heterogeneity. European Banking Center Discussion Paper No. 2012-026

Berger, Allen N. Klapper. Leora F.; Turk-Ariss, Rima. 2008. Bank Competition and Financial Stability. The World Bank. Policy Research Working Paper 4696.. Bhatti, Ghulam Ali and Hussain,. Haroon. 2010. Evidence on Structure Conduct

Performance Hypothesis in Pakistani Commercial Banks. International Journal of Business and Management Vol. 5, No. 9; September 2010.

Bikker, Jacob. Shaffer. Sherrill, and Spierdijik, Laura. 2009. Assessing Competition with the Panzar-Rosse Model: The Role of Scale, Costs, and Equlibrium. DNB Working Paper No.225/Oktober 2009. De Nederlandsche Bank NV. Amsterdam: 1-39

Boyd, John. Nicoló, Gianni de. and Jalal, Abu M. 2006. Bank Risk Taking and Competition Revisited: New Theory and New Evidence. IMF Working Paper 06/297 (Washington: International Monetary Fund).

Buchs, Thierry and Mathisen., Johan. 2005. Competition and Efficiency in Banking: Behavioral Evidence from Ghana. IMF Working Paper. WP/05/17 (Washington: International Monetary Fund).

12

Chang, E.J., Guerra, S.M., Lima, E.J.A., Tabak, B.M.. 2007. The Stability-Concentration Relationship in the Brazilian Banking System. Working Paper Series 145. The Banco Central do Brasil.

Cheng, Xiaoqiang. and Cayseele, Patrick Van. 2009. State Aid and Competition in Banking: The Case of China in the Late Nineties. LICOS Discussion Paper Series 250/2009. LICOS Centre for Institutions and Economic Performance Huis De Dorlodot: 1-20

Delis, Manthos D and Staikouras, Christos and Varlagas, Panagiotis. 2008. On the measurement of market power in the banking industry. (mpra.ub.uni-muenchen.de/14038/ diunduh 2 Januari 2013)

Deltuvaitė, Vilma. 2010. The Concentration–Stability Relationship In The Banking System: An Empirical Research. Ekonomika IR Vadyba; pp 900-909

De Nicoló, G., Bartholomew, P., Zaman, J., and Zephirin, M. (2003). Bank Consolidation, Internationalization, and Conglomeration: Trends and Implications for Financial Risk. Financial Markets, Institutions & Instruments. IMF Working Paper 03/158 (Washington: International Monetary Fund). Demirgiiu-Kunt, Asli. Laeven, Luc. and Levine, Ross. 2003. The Impact of Bank

Regulations, Concentration, and Institutions on Bank Margins. The Word Bank. Policy Research Working Paper 3030.

Evrensel, A.Y. 2008. Banking Crisis and Financial Structure: A Survival-Time Analysis. International Review of Economics & Finance, Vol. 17 (4), 589-602. Fatheldin, Ibrahim Al-Karasnehand Ayten M. 2005. Market Structure and

Performance in the GCC Banking Sector: Evidence from Kuwait, Saudi Arabia, and UAE. AMF Economic Papers, Number 11. Arab Monetary Fund, Abu Dhabi, United Arab Emirates

Fernández, Raúl Osvaldo and Garza-Garcíab. Jesús G. 2012. The Relationship between Bank Competition and Financial Stability: A Case Study of the Mexican Banking Industry. Centre for Global Finance. University of the West of England. Bristol. Working Paper Series (ISSN 2041-1596). Paper Number: 03/12.

Gajurel, Dinesh Prasad and Pradhan, Radhe Shyam. 2011. Structure-Performance Relation in Nepalese Banking Industri. IPEDR vol. 2. IAC S IT Press, Manila, Philippine. p. 25-31

Gajurel, Dinesh Prasad. and Pradhan, Radhe Shyam. 2012. Concentration and Competition In Nepalese Banking. Journal of Business, Economics & Finance, Vol.1 (1):5-16

Hamza, Raoudha Abbes. 2011. Validation Panzar-Rosse Model In Determining The Structural Characteristics Of Tunisian Banking Industry. Journal of Economics and International Finance Vol. 3(5): 259-268

13

Hudayah, Syarifah. Yudaruddin., Rizky dan Hilmawan, Rian. 2012. Kompetisi Industri Perbankan: Bukti Ologopoli Kolusif. Prosiding The 1st Islamic Economic and Finance Research Forum, IAIE, November 2012, 491-517

Jiménez, Gabriel. Lopez, Jose A. and Saurina, Jesús. 2010. How Does Competition Impact Bank Risk-Taking? Banco De Espana. Documentos de Trabajo No:1005.

Koopman, Gert-Jan. 2011. Stability And Competition In Eu Banking During The Financial Crisis: The Role Of State Aid Control. Competition Policy International, Inc.

Laporan Pengawasan Perbankan Indonesia Tahun 2010. Jakarta. Bank Indonesia. Laporan Pengawasan Perbankan Indonesia Tahun 2011. Jakarta. Bank Indonesia. Laporan Pengawasan Perbankan Indonesia Tahun 2012. Jakarta. Bank Indonesia. Laporan Perkembangan Perbankan Syariah Tahun 2011. Jakarta. Bank Indonesia Leon, Florian. 2012. Financial Sector Competition in West African Economic and

Monetary Union. CERDI, Etudes et Documents 2012.14: 1-41

Molyneux, Liu, Hong Phil. and Wilson, John O.S. 2010. Measuring Competition And Stability: Recent Evidence For European Banking. Bangor Business School Working Paper.

Macit, Fatih. 2012. Recent Evidence on Concentration and Competition in Turkish Banking Sector. International Research Journal of Finance and Economics. Issue 96. EuroJournals Publishing, Inc.

Northcott, Carol Ann. 2004. Competition in Banking: A Review of the Literature. Bank of Canada. Working Paper 2004-24.

Majid, Muhamed-Zulkhibri Abdul and Sufian., Fadzlan. 2007. Market Structure and Competition In Emerging Market: Evidence From Malaysian Islamic Banking Industry. Journal of Economic Cooperation, 28, 2, 99-12.

Moussawi, Chawki EL. and Saad, Wadad. 2012. Measuring the Degree of Competition in the Lebanese Banking System. International Research Journal of Finance and Economics. Issue 94: 47-59

Mensi, Sami and Zouari., Abderrazak. 2010. Efficient Structure versus Market Power: Theories and Empirical Evidence. International Journal of Economics and Finance. Vol. 2, No. 4; November 2010. Canadian Center of Science and Education, 151-166

Mulyaningsih, Tri dan Daly. Anne. 2011. Competitive Conditions In Banking Industri: An Empirical Analysis Of The Consolidation, Competition And Concentration In The Indonesia Banking Industri Between 2001 And 2009. Bank Indonesia. Buletin Ekonomi, Moneter dan Perbankan, Oktober 2011, 151-185

Naylah, Maal. 2010. Pengaruh Struktur Pasar Terhadap Kinerja Industri Perbankan Indonesia. Universitas Dipenogoro.

14

Park, Kang H. 2012. Testing for Competition in the South Korean and Chinese

Commercial Banking Markets.

(www.kea.ne.kr/conf201206/papers/Park%20Kanghoon-Revised.pdf diunduh 2 November 2012)

Pawłowska, Małgorzata. 2012. Competition, Concentration and Foreign Capital In The Polish Banking Sector (Prior And During The Financial Crisis) National Bank of Poland. Working Paper No. 130. The National Bank of Poland: 2-38 Ruiz-Porras, A. 2007. Banking Competition and Financial Fragility: Evidence from

Panel-Data. MPRA Paper No. 5673.

Sanuri. 2011. Pembuktian Paradigma Structure-Conduct-Performace atau Hipotesis Efficient-Structure Dalam Industri Perbankan Indonesia. Universitas Indonesia.

Samad, A. 2008. Market Structure, Conduct and Performance: Evidence From the Bangladesh Banking Industry. Journal of Asian Economics, Vol.19, 181-193 Sathye, Suneeta and Sathye., Milind. 2004. Structure, Conduct and Performance

Relationship in Indian Banking. Journal of Indian School of Political Economy. Vol. 16 No. l. Jan – Mar 2O04. 1-11

Sathye, M.. 2005. Market Structure and Performance in Australian Banking, Review of Accounting and Finance, Vol. 4, No 2, 107-122.

Schaeck, K., and Čihák, M. 2007. Banking Competition and Capital Ratios. Working Paper No. 07/216, International Monetary Fund.

Schaeck, K., Cihak, M., and Wolfe, S. 2009. Are Competitive Banking Systems More Stable? Journal of Money, Credit & Banking, Vol. 41 (4), 711-734.

Stavarek, Daniel. and Repkova, Iveta. 2011. Estimation of The Competitive Conditions in The Czech Banking Sector. MPRA Paper No. 30720: 1-17

Rettab, Belaid. Kashani, Hossein. Obay, Lamia. and Rao. Ananth. 2010. Impact of Market Power and Efficiency on Performance of Banks in the Gulf Cooperation Council Countries. International Research Journal of Finance and Economics. EuroJournals Publishing, Inc. - Issue 50 2010. 190-203.

Tabak, Benjamin M. Fazio, Dimas M. and Cajueiro, Daniel O. 2011. The Relationship Between Banking Market Competition And Risk-Taking: Do Size And Capitalization Matter? Working Paper Series 261. The Banco Central do Brasil.

Tajgardoon, Gholamreza Mehdi Behname, and Noormohamadi,. Khosro. 2012. Is Profitability as a result of Market Power or Efficiency in Islamic Banking Industri? Economics and Finance Review Vol. 2(5) pp. 01 – 07, July, 2012. Uhde, A., and Heimeshoff, U. 2009. Consolidation in Banking and Financial Stability

in Europe: Empirical Evidence. Journal of Banking & Finance, Vol. 33 (7), 1299-1311.

15

Weill, Laurent. 2011. Bank Competition in the EU: How Has It Evolved? Woeking Papaer 2011-04. Laboratori de Recherche en Gestion & Economie. Institut de Finance de Strasbourg: 1 -22

Wolters, Mark and Eduardo, Couto. 2008. Efficiency, Concentration and Competition in the Brazilian Banking Sector: A Comparative Literature Analysis. Working Paper No.3/2008. ADVANCE - Centro de Investigacao Avancada do ISEG: 1-24

Yeyati, E.L.,and Micco, A. 2007. Concentration and Foreign Penetration in Latin American Banking Sectors: Impact on Competition and Risk. Journal of Banking & Finance, Vol. 31(6), 1633-1647.

16

LAMPIRAN 1.

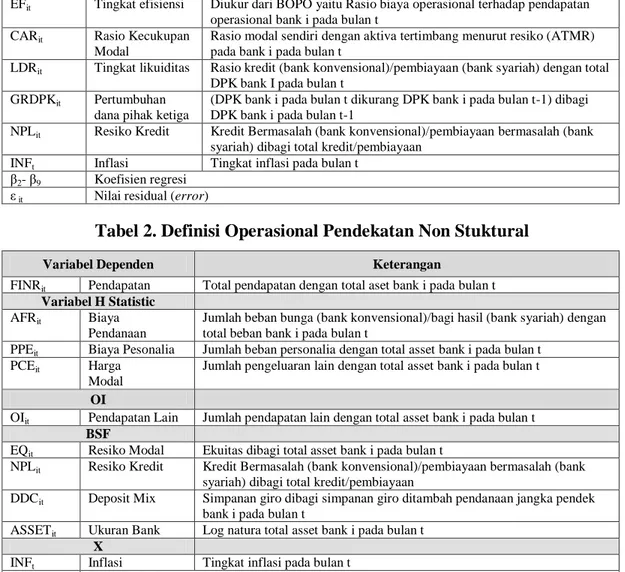

Tabel 1. Definisi Operasional Variabel Pendekatan Struktural

Variabel Dependen Keterangan

ROAit Kinerja/Profit Rasio laba sebelum pajak dengan total aset bank i pada bulan t

Variabel Independen

CRit Tingkat konsentrasi

Tingkat konsentrasi 4 bank besar (bank konvensional) dan 2 bank besar (bank syariah) bank i pada bulan t

MSit Pangsa Pasar Rasio DPK bank i dengan total DPK bank secara keseluruhan pada bulan t

Variabel Kontrol

EFit Tingkat efisiensi Diukur dari BOPO yaitu Rasio biaya operasional terhadap pendapatan operasional bank i pada bulan t

CARit Rasio Kecukupan Modal

Rasio modal sendiri dengan aktiva tertimbang menurut resiko (ATMR) pada bank i pada bulan t

LDRit Tingkat likuiditas Rasio kredit (bank konvensional)/pembiayaan (bank syariah) dengan total DPK bank I pada bulan t

GRDPKit Pertumbuhan dana pihak ketiga

(DPK bank i pada bulan t dikurang DPK bank i pada bulan t-1) dibagi DPK bank i pada bulan t-1

NPLit Resiko Kredit Kredit Bermasalah (bank konvensional)/pembiayaan bermasalah (bank syariah) dibagi total kredit/pembiayaan

INFt Inflasi Tingkat inflasi pada bulan t β2- β9 Koefisien regresi

ε it Nilai residual (error)

Tabel 2. Definisi Operasional Pendekatan Non Stuktural

Variabel Dependen Keterangan

FINRit Pendapatan Total pendapatan dengan total aset bank i pada bulan t

Variabel H Statistic

AFRit Biaya Pendanaan

Jumlah beban bunga (bank konvensional)/bagi hasil (bank syariah) dengan total beban bank i pada bulan t

PPEit Biaya Pesonalia Jumlah beban personalia dengan total asset bank i pada bulan t PCEit Harga

Modal

Jumlah pengeluaran lain dengan total asset bank i pada bulan t

OI

OIit Pendapatan Lain Jumlah pendapatan lain dengan total asset bank i pada bulan t

BSF

EQit Resiko Modal Ekuitas dibagi total asset bank i pada bulan t

NPLit Resiko Kredit Kredit Bermasalah (bank konvensional)/pembiayaan bermasalah (bank syariah) dibagi total kredit/pembiayaan

DDCit Deposit Mix Simpanan giro dibagi simpanan giro ditambah pendanaan jangka pendek bank i pada bulan t

ASSETit Ukuran Bank Log natura total asset bank i pada bulan t

X

INFt Inflasi Tingkat inflasi pada bulan t ε it Nilai residual (error)

17

LAMPIRAN 2

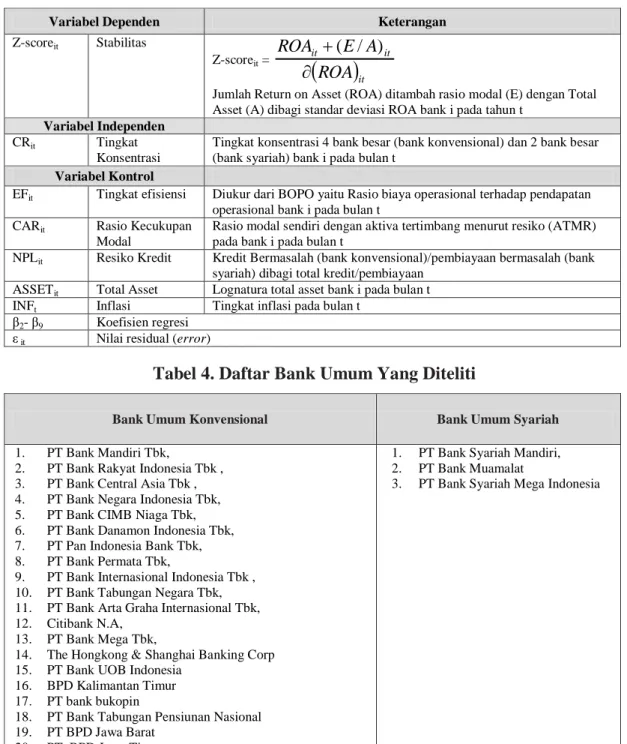

Tabel 3. Definisi Operasional Stabilitas Bank

Variabel Dependen Keterangan

Z-scoreit Stabilitas Z-scoreit =

it it it ROA A E ROA ( / )Jumlah Return on Asset (ROA) ditambah rasio modal (E) dengan Total Asset (A) dibagi standar deviasi ROA bank i pada tahun t

Variabel Independen

CRit Tingkat Konsentrasi

Tingkat konsentrasi 4 bank besar (bank konvensional) dan 2 bank besar (bank syariah) bank i pada bulan t

Variabel Kontrol

EFit Tingkat efisiensi Diukur dari BOPO yaitu Rasio biaya operasional terhadap pendapatan operasional bank i pada bulan t

CARit Rasio Kecukupan Modal

Rasio modal sendiri dengan aktiva tertimbang menurut resiko (ATMR) pada bank i pada bulan t

NPLit Resiko Kredit Kredit Bermasalah (bank konvensional)/pembiayaan bermasalah (bank syariah) dibagi total kredit/pembiayaan

ASSETit Total Asset Lognatura total asset bank i pada bulan t INFt Inflasi Tingkat inflasi pada bulan t

β2- β9 Koefisien regresi ε it Nilai residual (error)

Tabel 4. Daftar Bank Umum Yang Diteliti

Bank Umum Konvensional Bank Umum Syariah

1. PT Bank Mandiri Tbk,

2. PT Bank Rakyat Indonesia Tbk , 3. PT Bank Central Asia Tbk , 4. PT Bank Negara Indonesia Tbk, 5. PT Bank CIMB Niaga Tbk, 6. PT Bank Danamon Indonesia Tbk, 7. PT Pan Indonesia Bank Tbk, 8. PT Bank Permata Tbk,

9. PT Bank Internasional Indonesia Tbk , 10. PT Bank Tabungan Negara Tbk, 11. PT Bank Arta Graha Internasional Tbk, 12. Citibank N.A,

13. PT Bank Mega Tbk,

14. The Hongkong & Shanghai Banking Corp 15. PT Bank UOB Indonesia

16. BPD Kalimantan Timur 17. PT bank bukopin

18. PT Bank Tabungan Pensiunan Nasional 19. PT BPD Jawa Barat

20. PT. BPD Jawa Timur

1. PT Bank Syariah Mandiri, 2. PT Bank Muamalat

18

21. PT Bank DBD Indonesia

22. The Bank Of Tokyo-Mitsubishi Ltd. 23. Standard Chartered Bank

24. PT Bank Ekonomi Raharja Tbk

LAMPIRAN 3

Tabel 5. Hasil Analisis Untuk Pendekatan Struktural Tahun 2002-2012

Variabel Bank Umum Konvensional Bank Umum Syariah

CR 0,0007567** (2,25) 0,000000915 (0,28) MS -0,0004026 ** (-3,34) -0,0000356* (-2,24) BOPO -0,0037799 ** (-2,68) 0.0000639** (7.45) CAR 0,0054425 (1.08) -0.0002075 (-0,25) LDR -0,0027165 (-0,70) -0.00000149 (-0.01) GRDPK 0,0102106 (0,62) 0.000593 (0,77) NPL 0,0017572 (0,41) 0,0003894* (3,56) INF 0,0004221 (0,78) 0,00910* (3,34) Number of obs 3082 Prob > F 0,0001 R-squared 0,0133

Nilai dalam kurung adalah t-statistic dan tidak terjadi multikolinearitas

** Signifikan pada 99% confidence level; * Signifikan pada 95% confidence level.

Tabel 6. Hasil Analisis Untuk Pendekatan Non-struktural Tahun 2002-2012

Variabel

Tahun 2002-2012

Bank Konvensional Bank Syariah

AFR 0,3908905** (30,31) 0,0045818** (3,48) PPE 0,2946179** (20,78) 0,024541* (7,01) PCE 0,0575979** (6,88) 0,0073653** (3,09) OI 0,1468752** (18,54) 0,860066** (8,30) EQ 0,000065 (0,01) -0,17380** (-7,77) NPL 0,000471 (1,28) DDC -0,0121905 (-1,18) -0,0033384 (-0,48) ASSET -0,099492** -0,00614**

19 (-8,42) (-4,32) Number of obs 3093 350 Prob > F 0,0000 R-squared 0,8269 H Statistik 0,73

Struktur Pasar Persaingan monopolis

Nilai dalam kurung adalah t-statistic dan tidak terjadi multikolinearitas

** Signifikan pada 99% confidence level; * Signifikan pada 95% confidence level.

LAMPIRAN 4

Tabel 7. Perbandingan Nilai H statistik Bank Umum Konvensional dan Syariah Setiap Tahun Dari 2002-2012

Tahun H-Statistik

Bank Konvensional Bank Syariah

2002 0.032 2003 0.043 2004 0.037 2005 0.055 2006 0.048 2007 0.032 2008 0.019 2009 0.068 2010 0.057 2011 0.043 2012 0.040

Tabel 8. Hasil Analisis Untuk Stabilitas Tahun 2002-2012

Variabel Bank Umum Konvensional Bank Umum Syariah

20 (-8,51) (-1,52) EF 1,992511** (3,60) 0.038472* (-1,76) CAR -0,001233** (-3,30) 15,3275 (1,20) NPL 0,0040292 * (2,14) 4,9322 ** (5,40) ASSET -7,04** (-22,16) -2,9202** (-3,27) INF 0,0068041 (0,02) -0,470811 (-0,57) Number of obs 3109 240 Prob > F 0,0000 0,0000 R-squared 0,0733 0,353 Nilai dalam kurung adalah t-statistic dan tidak terjadi multikolinearitas

** Signifikan pada 99% confidence level; * Signifikan pada 95% confidence level.