7

LANDASAN TEORI

2.1. Laporan Keuangan

Didalam mengamati perkembangan suatu perusahaan, salah satu aspek yang paling penting adalah bidang keuangannya. Dengan melihat aspek keuangan suatu perusahaan, pihak-pihak yang berkepentingan dapat melihat sejauh mana kemajuan yang telah dicapai oleh perusahaan tersebut. Dalam kegiatan usahanya, perusahaan sangat memerlukan keterangan yang berisi informasi mengenai aktivitas dan keadaan keuangannya atau biasa disebut dengan laporan keuangan.

Kondisi keuangan suatu perusahaan akan dapat diketahui dari laporan keuangan perusahaan yang bersangkutan. Agar tidak salah menggunakan informasi laporan keuangan, maka perlu pembahasan singkat mengenai laporan keuangan.

2.1.1. Pengertian Laporan Keuangan

Laporan keuangan merupakan suatu data yang dapat memberikan gambaran dan informasi-informasi mengenai keadaan keuangan suatu perusahaan pada suatu saat atau pada suatu periode tertentu dan dapat membantu investor dan para pelaku pasar modal lainnya dalam mengidentifikasikan keadaan suatu perusahaan. Untuk lebih jelas mengenai definisi laporan keuangan berikut ini akan dikemukakan beberapa pendapat mengenai pengertian laporan keuangan, antara lain:

Laporan keuangan (financial statement) merupakan ikhtisar mengenai keadaan keuangan suatu perusahaan pada suatu saat tertentu. Laporan keuangan secara garis besar dibedakan menjadi empat macam, yaitu laporan neraca, laporan laba rugi, laporan perubahan modal dan aliran kas. Dari keempat macam laporan tersebut dapat diringkas menjadi dua macam, yaitu laporan neraca dan laporan laba rugi saja. Hal ini karena laporan perubahan modal dan laporan aliran kas pada akhirnya akan diikhtisarkan dalam laporan neraca dan atau laba rugi.

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 (2009:5) pengertian laporan keuangan, adalah “Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas”.

Menurut Munawir (2010:2) “Laporan keuangan adalah hasil dari proses akuntansi yang digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas perusahaan dengan pihak yang berkepentingan terhadap data atau aktivitas perusahaan”.

2.1.2. Tujuan Laporan Keuangan

Dalam praktiknya terdapat beberapa tujuan yang hendak dicapai, terutama bagi pemilik perusahaan dan manajemen perusahaan. Mengenai tujuan laporan keuangan akan dikemukakan beberapa pendapat seperti yang ada dibawah ini:

Menurut Sutrisno (2007:9) tujuan laporan keuangan, adalah “Laporan keuangan disusun dengan maksud untuk menyediakan informasi keuangan suatu perusahaan kepada pihak-pihak yang berkepentingan sebagai bahan pertimbangan didalam mengambil keputusan”.

Menurut Kasmir (2008:11) beberapa tujuan pembuatan atau penyusunan laporan keuangan, sebagai berikut:

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini.

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

5. Memberikan informasi tentang perubahan-perubahan yang terjadi pada aktiva, passiva, dan modal perusahaan.

6. Memberikan informasi tentang kinerja perusahaan dalam suatu periode. 7. Memberikan informasi tentang catatan-catatan atas laporan keuangan. 8. Informasi keuangan lainnya.

Berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 (2009:5) tujuan laporan keuangan, adalah:

Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Dalam rangka mencapai tujuan tersebut, laporan keuangan menyajikan informasi mengenai entitas yang meliputi aset, liabilitas, ekuitas, pendapatan dan beban termasuk keuntungan dan kerugian, kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik, dan arus kas. Informasi tersebut, beserta informasi lainnya yang terdapat dalam catatan atas laporan keuangan, membantu

pengguna laporan dalam memprediksi arus kas masa depan, dan khususnya dalam hal waktu dan kepastian diperolehnya kas dan setara kas.

2.1.3. Manfaat Laporan Keuangan

Laporan keuangan suatu perusahaan yang berupa neraca, laporan laba rugi, dan laporan arus kas sangat bermanfaat bagi berbagai pihak seperti investor, kreditur, konsultan keuangan, pialang, pemerintah, bahkan pihak manajemen perusahaan tersebut. Keadaan inilah yang akan digunakan untuk menilai kinerja perusahaan.

Menurut Martono dan Agus Harjito (2005:52) menjelaskan bahwa laporan keuangan yang baik dan akurat dapat menyediakan informasi yang berguna, sebagai berikut:

1. Pengambilan keputusan investasi. 2. Keputusan pemberian kredit. 3. Penilaian aliran kas.

4. Penilaian sumber-sumber ekonomi.

5. Melakukan klaim terhadap sumber-sumber dana.

Selain itu, laporan keuangan yang baik juga dapat menyediakan informasi posisi keuangan dan kinerja keuangan masa lalu, masa sekarang, dan meramalkan posisi dan kinerja keuangan di masa yang akan datang.

Data tersebut akan lebih berarti apabila dibandingkan dengan data dua periode atau lebih sehingga dapat diperoleh data yang akan dapat mendukung keputusan yang akan diambil.

2.1.4. Karakteristik Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2009:5-8), laporan keuangan yang berguna bagi pemakai informasi bahwa harus terdapat empat karakteristik kualitatif pokok yaitu dapat dipahami, relevan, keandalan, dan dapat diperbandingkan.

1. Dapat Dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pemakai. Untuk maksud ini, pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar. Namun demikian, informasi kompleks yang seharusnya dimasukan dalam laporan keuangan tidak dapat dikeluarkan hanya atas dasar pertimbangan bahwa informasi tersebut terlalu sulit untuk dapat dipahami oleh pemakai tertentu.

2. Relevan

Informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan kalau dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan, atau mengkoreksi hasil evaluasi mereka dimasa lalu. Peran informasi dalam peramalan (predictive) dan penegasan (confirmatory) berkaitan satu sama lain. Misalnya informasi struktur dan besarnya aset yang dimiliki bermanfaat bagi pemakai ketika mereka berusaha meramalkan kemampuan perusahaan dalam memanfaatkan peluang dan bereaksi terhadap situasi yang merugikan. Informasi

yang sama juga berperan dalam memberikan penegasan (confirmatory role) terhadap prediksi yang lalu, misalnya tentang bagaimana struktur keuangan perusahaan diharapkan tersusun atau tentang hasil dari operasi yang direncanakan. Informasi posisi keuangan dan kinerja di masa lalu seringkali digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja masa depan dan hal-hal lain yang langsung menarik perhatian pemakai, seperti pembayaran dividen dan upah, pergerakan harga sekuritas dan kemampuan perusahaan untuk memnuhi komitmennya ketika jatuh tempo. Untuk memiliki nilai prediktif, informasi tidak perlu harus dalam bentuk ramalan eksplisit. Namun demikian, kemampuan laporan keuangan untuk membuat prediksi dapat ditingkatkan dengan penampilan informasi tentang transaksi dan peristiwa masa lalu. Misalnya nilai prediktif laporan laba-rugi dapat ditingkatkan kalu akun-akun penghasilan atau badan yang tidak biasa, abnormal dan jarang terjadi diungkapkan secara terpisah.

3. Keandalan

Informasi juga harus andal (reliable). Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, material, dan dapat diandalkan pemakaiannya sebagai penyajian yang tulus atau jujur dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan. Informasi mungkin relevan tetapi jika hakekat atau penyajiannya tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial dapat menyesatkan. Misalnya jika tindakan hukum masih dipersengketakan, mungkin tidak tepat bagi perusahaan

untuk mengakui jumlah seluruh tuntutan tersebut dalam neraca, meskipun mungkin tepat untuk mengungkapkan jumlah serta keadaan dari tuntutan tersebut. 4. Dapat Dibandingkan

Pemakai harus dapat membandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan posisi dan kinerja keuangan. Pemakai juga harus dapat memperbandingkan laporan keuangan antara perusahaan untuk mengevaluasi posisi keuangan secara relatif. Oleh karena itu, pengukuran dan penyajian dampak keuangan, transaksi, dan peristiwa lain yang serupa harus dilakukan secara konsisten untuk perusahaan bersangkutan, antar periode perusahaan yang sama dan untuk perusahaan yang berbeda.

2.1.5. Pemakai Laporan Keuangan

Menurut Ikatan Akuntansi Indonesia (2009:2) para pemakai laporan keuangan adalah:

1. Investor

Penanam modal berisiko dan penasehat mereka berkepentingan dengan resiko yang melekat serta hasil pengembangan investasi yang mereka lakukan. Mereka membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan melakukan penilaian terhadap kemampuan perusahaan dalam membayar deviden.

2. Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan informasi yang memungkinkan mereka untuk minilai kemampuan perusahaan dalam memberikan balas jasa, imbalan pasca kerja, dan kesempatan kerja.

3. Pemberi pinjaman

Pemberi pinjaman tertari dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

4. Pemasok dan kreditur usaha lainnya

Pemasok dan kreditur usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo. Kreditor usaha berkepentingan pada perusahaan dalam tenggang waktu yang pendek dari pada pemberi pinjaman kecuali kalau sebagian pelanggan utama mereka bergantung pada kelangsungan hidup perusahaan.

5. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang dengan atau bergantung pada perusahaan.

Pemerintah dan berbagai lembaga yang berada dibawah kekuasaannya berkepentingan dengan alokasi sumber daya dan karena itu berkepentingan dengan aktivitas perusahaan. Mereka juga membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak, dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

7. Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara, seperti pemberian kontribusi pada perekonomian nasional, termasuk jumlah orang yang dipekerjakan dan perlindungan kepada para penanam modal domestik.

Meskipun pihak-pihak tersebut mempunyai kepentingan masing-masing dan terkadang berbeda, akan tetapi secara umum mereka mempunyai kesamaan, yaitu mereka berkepentingan atas informasi tentang apa yang akan terjadi terhadap perusahaan di masa yang akan datang. Dalam hal ini, informasi yang menjadi fokus para pengguna laporan keuangan adalah informasi laba.

2.1.6. Sifat dan Keterbatasan Laporan Keuangan

Menurut Munawir (2010:9) menyatakan bahwa, “Laporan keuangan tersebut bersifat historis dan sebagai suatu progress report laporan keuangan”.

Menurut Munawir (2010:9) keterbatasan laporan keuangan antara lain:

1. Laporan keuangan yang dibuat secara periodik pada dasarnya merupakan intern

report (laporan yang dibuat antara waktu tertentu yang sifatnya sementara) dan

2. Laporan keuangan menunjukan angka dalam rupiah yang kelihatannya bersifat pasti dan tepat, tetapi sebenarnya dengan standar nilai yang mungkin berbeda atau berubah-ubah.

3. Laporan keuangan disusun berdasarkan hasil pencatatan transaksi keuangan atau nilai rupiah dari berbagai waktu atau tanggal yang lalu dimana daya beli (purchasing power) uang tersebut menurun, dibangun dengan tahun-tahun sebelumnya, sehingga kenaikan volume penjualan yang dinyatakan dalam rupiah belum tentu menunjukan atau mencerminkan unit yang dijual semakin besar, mungkin kenaikan tersebut disebabkan naiknya harga jual barang tersebut yang mungkin juga diikuti kenaikan harga-harga.

4. Laporan keuangan tidak dapat mencerminkan berbagai faktor yang dapat mempengaruhi posisi atau keadaan keuangan perusahaan karena faktor-faktor tersebut tidak dapat dinyatakan dengan satuan uang.

2.1.7. Komponen Laporan Keuangan

Berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 (2009:73) laporan keuangan yang lengkap terdiri dari komponen-komponen berikut: 1. Laporan posisi keuangan (neraca)

2. Laporan laba rugi komprehensif 3. Laporan perubahan ekuitas 4. Laporan arus kas

6. Laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat kembali penyajian pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keungannya.

Komponen-komponen tersebut diatas dapat didefinisikan sebagai berikut: 1. Neraca

Menurut Harahap (2006:107) mengemukakan bahwa “Laporan neraca adalah laporan yang menggambarkan posisi aktiva, kewajiban, dan modal pada saat tertentu”.

Komponen dalam penyusunan penyajian neraca, adalah: a. Aktiva

Harta atau asset yang dimiliki oleh suatu perusahaan. Aktiva diklasifikasikan menjadi beberapa jenis, yaitu:

1) Aktiva lancar

Aktiva lancar adalah aktiva yang manfaat ekonominya diharapkan akan diperoleh dalam waktu satu tahun atau kurang. Aktiva lancar disajikan dineraca berdasarkan urutan likuiditasnya, dimulai dari akun yang paling likuid. Beberapa yang termasuk dalam aktiva lancar seperti kas dan setara kas, piutang usaha, piutang lain-lain, persediaan, dan lain-lain.

2) Aktiva tidak lancar atau investasi jangka panjang

Aktiva tidak lancar atau investasi jangka panjang adalah penanaman modal, biasanya dilakukan dengan tujuan untuk memperoleh pendapatan lain-lain diluar kegiatan operasi atau untuk menguasai perusahaan lain dan dalam

jangka waktu lebih dari satu tahun seperti investasi dalam saham, obligasi, dan lain-lain.

3) Aktiva tetap berwujud

Aktiva tetap berwujud adalah aktiva yang memiliki wujud fisik. Digunakan dalam operasi normal perusahaan dan memberikan manfaat ekonomi lebih dari satu tahun seperti tanah, gedung, kendaraan, mesin, peralatan, nilai atau harga perolehan, dan akumulasi penyusutan.

4) Aktiva tetap tidak berwujud

Kekayaan perusahaan yang secara fisik tidak nampak, tetapi merupakan suatu hak yang mempunyai nilai dan dimiliki oleh perusahaan untuk digunakan dalam kegiatan perusahaan seperti hak paten, goodwill, royalty, dan lain-lain.

5) Aktiva lain-lain

Kekayaan atau asset perusahaan yang tidak dapat atau belum dapat dimasukan dalam klasifikasi-klasifikasi sebelumnya, seperti piutang kepada direksi.

b. Passiva

Kewajiban-kewajiban yang harus segera diselesaikan atau dilunasi perusahaan. Passiva diklasifikasikan menjadi dua jenis, yaitu:

1) Kewajiban lancar

Kewajiban lancar adalah kewajiban keuangan perusahaan yang pelunasannya atau pembayarannya akan dilakukan dalam jangka pendek dengan menggunakan aset lancar yang dimiliki perusahaan. Beberapa yang

termasuk dalam kewajiban lancar seperti hutang usaha, hutang lainnya, dan biaya yang masih harus dibayar.

2) Kewajiban jangka panjang

Kewajiban jangka panjang adalah kewajiban keuangan perusahaan yang jangka waktu pembayarannya lebih dari satu tahun. Beberapa yang termasuk kedalam kewajiban jangka panjang seperti hutang hipotik, hutang obligasi, dan hutang persero komanditer.

c. Modal atau ekuitas

Modal atau ekuitas adalah hak pemilik perusahaan atas kekayaan perusahaan. Beberapa yang termasuk elemen modal, adalah:

a) Modal saham atau modal disetor

Modal saham atau modal disetor, adalah modal yang telah disetor secara efektif oleh pemiliknya atau dapat juga diartikan sebagai jenis modal yang hanya terdapat dalam perusahaan yang diperoleh dengan cara menerbitkan dan menempatkan saham-saham kepada pihak tertentu.

b) Modal usaha

Modal usaha, adalah segala sesuatu berupa uang maupun keseluruhan barang-barang yang masih ada dalam proses produksi dan digunakan untuk biaya usaha.

c) Laba (rugi) tahun berjalan

Laba (rugi) tahun berjalan, adalah laba yang diperoleh dalam tahun buku setelah tutup buku akhir tahun.

2. Laporan laba rugi komprehensif

Menurut Harahap (2006:73) mengemukakan bahwa, “laba rugi menggambarkan hasil yang diperoleh atau diterima oleh perusahaan selama satu periode tertentu, serta biaya-biaya yang dikeluarkan untuk mendapatkan hasil tersebut”. Hasil dikurangi biaya-biaya merupakan laba atau rugi. Kalau hasil lebih besar dari biaya berarti laba, sebaliknya kalau hasil lebih kecil dari biaya-biaya berarti rugi.

Laporan laba rugi sendiri mempunyai elemen-elemen antara lain, sebagai berikut: a. Pendapatan

Aliran masuk atau kenaikan aktiva suatu perusahaan atau penyelesaian kewajiban selama periode tertentu, yang timbuk dari penjualan barang-barang, penyerahan jasa, dan elemen pendapatan lainnya.

b. Biaya

Penurunan manfaat ekonomi dalam bentuk arus keluar, penurunan aktiva, atau kewajiban perusahaan selama periode tertentu.

c. Keuntungan

Kenaikan dalam aktiva bersih yang timbul dari transaksi-transaksi atau kejadian lain dan kondisi-kondisi yang mempengaruhi aktiva bersih.

d. Kerugian

Penurunan dari aktiva bersih yang timbul dari transaksi-transaksi atau kegiatan lain dan kondisi-kondisi yang mempengaruhi aktiva bersih.

3. Laporan perubahan ekuitas atau modal

Laporan perubahan ekuitas atau laporan perubahan posisi keuangan merupakan suatu laporan yang memuat seluruh kegiatan penanaman modal dan

pembiayaannya. Laporan perubahan ekuitas menunjukan aliran modal kerja selama periode yang bersangkutan. Perubahan ini biasanya disebabkan karena adanya tambahan modal atau disebabkan adanya prive (pengambilan untuk kepentingan pribadi pemilik).

Perusahaan harus menyajikan laporan perubahan ekuitas sebagai komponen utama laporan keuangan, yang menunjukan:

a. Rugi atau laba bersih periode yang bersangkutan.

b. Setiap pos pendapatan dan beban, keuntungan atau kerugian beserta jumlahnya berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) terkait diakui secara langsung dalam ekuitas.

c. Pengaruh kumulatif dari perubahan kebijakan akuntansi dan perbaikan terhadap kesalahan mendasar sebagaimana diatur dalam Pernyataan Standar Akuntansi Keuangan (PSAK) terkait.

d. Transaksi modal dengan pemilik dan distribusi dengan pemilik.

e. Saldo akumulasi rugi dan laba pada awal dan akhir periode serta perubahannya. f. Rekonsiliasi antara nilai tercatat dari masing-masing jenis modal saham, agio,

dan cadangan pada awal dan akhir periode yang mengungkapkan secara terpisah setiap perubahan.

4. Laporan arus kas

Perusahaan harus menyusun laporan arus kas sesuai dengan persyaratan dan harus menyajikan laporan arus kas sebagai bagian yang tak terpisah dari laporan keuangan untuk setiap periode.

Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos dalam neraca laporan laba rugi dan laporan arus kas harus berkaitan dengan informasi yang terdapat dalam catatan atas laporan keuangan. Catatan atas laporan keuangan mengungkapkan:

a. Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi yang penting. b. Informasi yang diwajibkan dalam Pernyataan Standar Akuntansi Keuangan

(PSAK) tetapi tidak disajikan di neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas.

c. Informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi diperlukan dalam rangka penyajian secara wajar.

2.1.8. Bentuk Laporan Keuangan

1. Neraca

Menurut Martani (2012:143) menjelaskan bahwa “Bentuk atau susunan neraca tidak ada keseragaman di antara perusahaan-perusahaan, tergantung pada tujuan-tujuan yang akan dicapai”, tetapi bentuk neraca yang umum digunakan adalah sebagai berikut:

a. Bentuk Skontro (Account Form), dimana semua aset tercantum sebelah kiri/debet dan hutang serta ekuitas tercantum sebelah kanan/kredit.

b. Bentuk Vertikal (Report Form), dalam bentuk ini semua aset tampak di bagian atas yang selanjutnya diikuti dengan hutang jangka pendek, hutang jangka panjang serta ekuitas.

c. Bentuk neraca yang disesuaikan dengan kedudukan atau posisi keuangan perusahaan, bentuk ini bertujuan agar kedudukan atau posisi keuangan yang dikehendaki nampak dengan jelas.

2. Laporan Laba Rugi

a. Bentuk tunggal atau single step, yaitu dengan menggabungkan semua penghasilan menjadi satu kelompok dan biaya satu kelompok.

b. Bentuk majemuk atau multiple step, dalam bentuk ini dilakukan pengelompokan sesuai prinsip yang telah digunakan secara umum.

3. Laporan Arus Kas

Bentuk laporan arus kas ada dua, yaitu: a. Laporan arus kas metode langsung

Dalam metode ini pelaporan arus kas dilakukan dengan cara melaporkan kelompok-kelompok penerimaan kas dan pengeluaran kas dari kegiatan operasi secara lengkap dan baru dilanjutkan dengan kegiatan investasi dan pembiayaan. b. Laporan arus kas metode tidak langsung

Dalam metode ini penjualan bersih disesuaikan dengan menghilangkan pengaruh transaksi yang masih belum direalisasi dari arus kas masuk dan keluar dari transaksi yang lalu, serta menghilangkan pengaruh perkiraan yang terdapat dalam kelompok investasi dan pembiayaan yang tidak mempengaruhi kas.

2.2. Analisa Tren dan Analisa Laporan Keuangan 2.2.1. Pengertian Analisa Laporan Keuangan

Menurut Prastowo (2008:56) definisi analisa laporan keuangan, adalah “Analisa laporan keuangan adalah penguraian suatu pokok atas berbagai bagiannya dan penelaahan bagian itu sendiri serta hubungan antar bagian untuk memperoleh pengertian yang tepat dan pemahaman arti keseluruhan”.

Analisa laporan keuangan adalah kegiatan menganalisa laporan keuangan yang lahir dari suatu konsep dan sistem akuntansi keuangan. Dengan memahami sifat dan konsep akuntansi keuangan maka akan lebih mengenal sifat dan konsep laporan keuangan sehingga dapat menjaga kemungkinan salah tafsir terhadap informasi yang diberikan melalui laporan keuangan sehingga kesimpulan yang didapat akan lebih akurat.

2.2.2. Tujuan Analisa Laporan Keuangan

Menurut Kasmir (2011:68) tujuan analisa laporan keuangan, adalah:

1. Untuk mengetahui posisi keuangan perusahaan pada satu periode tertentu baik aset, kewajiban, ekuitas, maupun hasil usaha yang telah dicapai untuk beberapa periode.

2. Untuk mengetahui kelemahan-kelamahan apa saja yang menjadi kekurangan perusahaan.

4. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu dilakukan kedepan berkaitan dengan posisi keuangan saat ini.

5. Untuk melakukan penilaian kinerja manajemen kedepan apakah perlu penyegaran atau tidak karena sudah dianggap berhasil atau gagal.

6. Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis tentang hasil yang mereka capai.

2.2.3. Objek Analisa Laporan Keuangan

Menurut Harahap (2006:198) objek laporan keuangan, terdiri dari: 1. Analisis Laba Rugi

Analisis laba rugi merupakan media untuk mengetahui keberhasilan operasional perusahaan, keadaan usaha nasabah, kemampuannya memperoleh laba, efektivitas operasinya.

2. Analisis Neraca

Analisis neraca merupakan refleksi dari hasil yang diperoleh perusahaan selama periode tertentu dan modal yang digunakan untuk melaksanakan dan mencapainya. Disini disorot mutu dan kecukupan aktiva, modal dan hubungan ketiganya, apakah ada “overstated”. Dalam analisis kerangka neraca dapat juga dirinci dalam analisis modal kerja. Begitu pula dengan analisis struktur utang dapat juga dilihat dari laporan neraca.

Analisis arus kas dapat menunjukan pergerakan arus kas, dari mana sumber kas diperoleh dan kemana dialirkan. Biasanya dalam laporan arus kas, sumber dan penggunaan kas diperoleh dari tiga sumber yaitu: Operasional, Pembiayaan, dan Investasi.

2.2.4. Prosedur Analisa Laporan Keuangan

Adapun prosedur analisa laporan keuangan yang harus dilakukan menurut Darsono dan Ashari (2005:53), yaitu:

1. Memahami latar belakang data keuangan perusahaan

Pemahaman latar belakang data keuangan perusahaan yang dianalisis mencakup pemahaman tentang bidang usaha perusahaan dan kebijakan akuntansi yang dianut dan diterapkan oleh perusahaan. Memahami latar belakang data keuangan perusahaan yang akan dianalisis merupakan langkah yang perlu dilakukan sebelum menganalisis laporan keuangan perusahaan.

2. Memahami kondisi-kondisi yang berpengaruh pada perusahaan

Selain latar belakang data keuangan, kondisi-kondisi yang mempunyai pengaruh terhadap perusahaan perlu juga untuk dipahami. Kondisi-kondisi yang perlu dialami mencakup informasi mengenai kecenderungan industri dimana perusahaan beroperasi, perubahan teknologi, perubahan selera konsumen, perubahan faktor-faktor ekonomi seperti:

a. Perubahan pendapatan perkapita, b. Tingkat bunga,

c. Tingkat inflasi dan pajak,

d. Perubahan yang terjadi didalam perusahaan itu sendiri, seperti perubahan posisi manajemen kunci.

3. Mempelajari dan mereview laporan keuangan

Kedua langkah pertama akan memberikan gambaran mengenai karakteristik (profil) perusahaan. Sebelum berbagai teknik analisis diaplikasikan, perlu dilakukan review terhadap laporan keuangan secara menyeluruh. Apabila dipandang perlu, dapat menyusun kembali laporan keuangan yang dianalisis. Tujuan langkah ini adalah untuk memastikan bahwa laporan keuangan telah cukup jelas menggambarkan data keuangan yang relevan dan sesuai dengan standar akuntansi yang berlaku umum.

4. Menganalisis laporan keuangan

Setelah memahami profil perusahaan dan mereview laporan keuangan, maka dengan menggunakan berbagai metode dan teknik analisis yang ada dapat menganalisis laporan keuangan dan menginterpretasikan hasil analisis tersebut.

2.2.5. Analisa Tren

Menurut Munawir (2007:17) menjelaskan bahwa “Trend atau tendensi posisi dan kemauan keuangan perusahaan yang dinyatakan dalam prosentase adalah suatu metode atau teknik analisa untuk mengetahui tendensi pada keadaan keuangannya, apakah menunjukan posisi tetap, naik atau bahkan turun”.

Perbandingan merupakan langkah yang teramat penting didalam proses analisa terutama dengan analisa terhadap laporan keuangan. Hal ini dapat dipahami

dari kenyataan bahwa rekening atau saldo suatu rekening didalam laporan keuangan itu secara individual tidak memberikan informasi yang berarti, kecuali apabila diperbandingkan dengan data lain yang terdapat pada laporan keuangan yang sama atau data sejenis dalam laporan keuangan yang berbeda.

Cara yang terbaik untuk menganalisa laporan keuangan lebih dari tiga tahun adalah dengan menggunakan angka index dan semua data laporan keuangan yang dianalisa dihubungkan dengan angka index tersebut yang dinyatakan dalam presentase. Dengan menganalisa laporan keuangan untuk jangka waktu lebih dari tiga tahun akan diketahui kecenderungan atau arah atau tren dari posisi keuangan ataupun hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan.

Menurut Prastowo dan Rifka Julianty (2005:73) menjelaskan bahwa:

Suatu analisis yang dilakukan dengan menggunakan data-data masa lalu perusahaan untuk tujuan komparasi, dengan melihat kecenderungan (trend) angka-angka rasio tertentu, dapat diperoleh gambaran apakah rasio-rasio tersebut cenderung naik, turun atau relatif konstan. Dari gambaran ini akan dapat dideteksi masalah-masalah yang sedang dihadapi oleh perusahaan dan dapat diobservasi baik buruknya pengelolaan perusahaan.

Menurut Harahap (2006:249) untuk melakukan analisa tren dapat digunakan dua metode, yaitu:

1. Metode statistik dengan cara menghitung garis tren dari laporan keuangan beberapa periode.

2. Menggunakan presentase tren atau angka indeks.

Sedangkan penulis memilih melakukan analisa tren dengan menggunakan presentase tren atau angka indeks dengan membuat trend financial statement

Menurut Munawir (2007:52) beberapa langkah untuk melakukan analisa tren, adalah sebagai berikut:

1. Menentukan tahun dasar. Biasanya data atau laporan keuangan dari tahun yang paling awal dalam deretan laporan keuangan yang dianalisa tersebut dianggap sebagai tahun dasar (base year).

2. Tiap-tiap pos yang terdapat laporan keuangan yang dipilih sebagai tahun dasar diberikan angka index 100.

3. Menghitung angka indeks tahun-tahun lainnya dengan menggunakan angka pos laporan keuangan tahun dasar sebagai penyebut.

Rumus persentase kenaikan atau penurunan dari periode dasar, adalah: I = Xn/Xo x 100%

Keterangan:

Xn = Pos pada tahun yang akan dianalisis Xo = Pos pada tahun dasar

2.2.6. Objek Analisa Tren

Menurut Prastowo (2005:48) objek analisa tren adalah sebagai berikut: 1. Laba rugi bentuk tren

Misalnya persentase laba bersih dari penjualan, persentase laba kotor atas struktur laba rugi dapat menunjukan persentase pos tertentu dari pos utama penjualan, biaya operasi, dan sebagainya. Dengan melihat persentase ini kita dapat

mengetahui struktur laba rugi perusahaan dan juga bisa dibandingkan dengan struktur perusahaan lain yang sejenis atau rasio rata-rata industri.

2. Neraca bentuk tren

Struktur neraca dapat melihat persentase pos tertentu dengan pos utama lainnya, misalnya persentase aset lancar dengan total aset, aset tetap, aset lain, utang lancar, utang jangka panjang, modal, dan sebagainya.

2.2.7. Cara Menghitung Analisa Tren

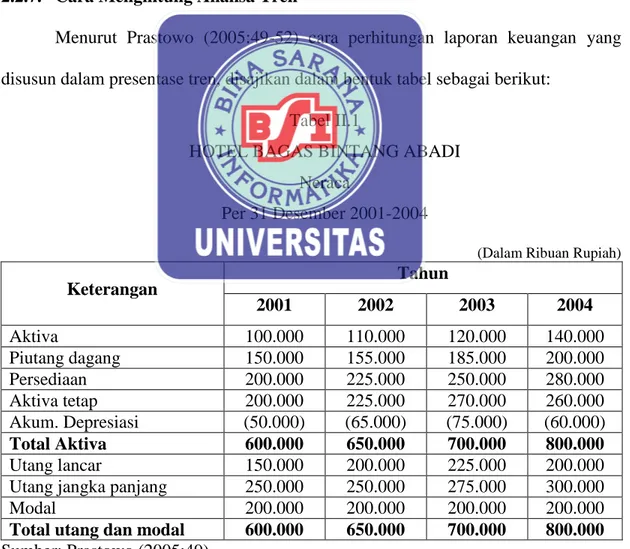

Menurut Prastowo (2005:49-52) cara perhitungan laporan keuangan yang disusun dalam presentase tren, disajikan dalam bentuk tabel sebagai berikut:

Tabel II.1

HOTEL BAGAS BINTANG ABADI Neraca

Per 31 Desember 2001-2004

(Dalam Ribuan Rupiah)

Keterangan Tahun 2001 2002 2003 2004 Aktiva 100.000 110.000 120.000 140.000 Piutang dagang 150.000 155.000 185.000 200.000 Persediaan 200.000 225.000 250.000 280.000 Aktiva tetap 200.000 225.000 270.000 260.000 Akum. Depresiasi (50.000) (65.000) (75.000) (60.000) Total Aktiva 600.000 650.000 700.000 800.000 Utang lancar 150.000 200.000 225.000 200.000

Utang jangka panjang 250.000 250.000 275.000 300.000

Modal 200.000 200.000 200.000 200.000

Total utang dan modal 600.000 650.000 700.000 800.000

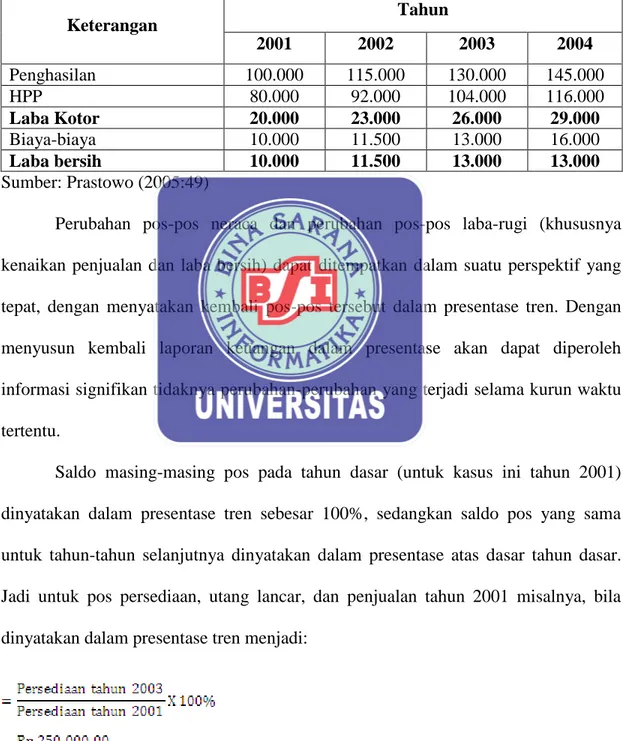

Tabel II.2

HOTEL BAGAS BINTANG ABADI Laporan Laba-Rugi

Per 31 Desember 2001-2004

(Dalam Ribuan Rupiah)

Keterangan Tahun 2001 2002 2003 2004 Penghasilan 100.000 115.000 130.000 145.000 HPP 80.000 92.000 104.000 116.000 Laba Kotor 20.000 23.000 26.000 29.000 Biaya-biaya 10.000 11.500 13.000 16.000 Laba bersih 10.000 11.500 13.000 13.000 Sumber: Prastowo (2005:49)

Perubahan pos-pos neraca dan perubahan pos-pos laba-rugi (khususnya kenaikan penjualan dan laba bersih) dapat ditempatkan dalam suatu perspektif yang tepat, dengan menyatakan kembali pos-pos tersebut dalam presentase tren. Dengan menyusun kembali laporan keuangan dalam presentase akan dapat diperoleh informasi signifikan tidaknya perubahan-perubahan yang terjadi selama kurun waktu tertentu.

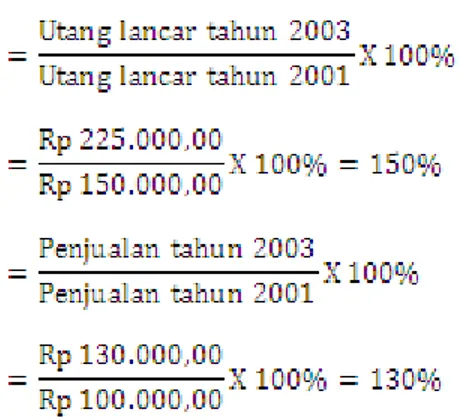

Saldo masing-masing pos pada tahun dasar (untuk kasus ini tahun 2001) dinyatakan dalam presentase tren sebesar 100%, sedangkan saldo pos yang sama untuk tahun-tahun selanjutnya dinyatakan dalam presentase atas dasar tahun dasar. Jadi untuk pos persediaan, utang lancar, dan penjualan tahun 2001 misalnya, bila dinyatakan dalam presentase tren menjadi:

Dari perhitungan diatas maka neraca dan laporan laba-rugi ini dinyatakan dalam bentuk presentase tren dengan menggunakan tahun dasar 2001, maka akan menjadi sebagai berikut:

Tabel II.3

HOTEL BAGAS BINTANG ABADI Neraca Bentuk Presentase Tren

Per 31 Desember 2001-2004

(Dalam Ribuan Rupiah)

Keterangan Tahun 2001 2002 2003 2004 Aktiva 100% 110% 120% 140% Piutang dagang 100% 103% 123% 133% Persediaan 100% 113% 125% 190% Aktiva tetap 100% 113% 135% 130% Akum. Depresiasi 100% 130% 150% 140% Total Aktiva 100% 108% 117% 133% Utang lancar 100% 133% 150% 133%

Utang jangka panjang 100% 100% 110% 100%

Modal 100% 100% 100% 150%

Total utang dan modal 100% 108% 117% 133%

Sumber: Prastowo (2005:50)

Dari analisis tren ini selama empat tahun terakhir total aset meningkat sebesar 33%, yaitu dari 100% pada tahun 2001 menjadi 133% pada tahun 2004. Demikian pula dengan total utang dan modal. Kenaikan cukup menonjol terjadi pada pos modal,

khususnya pada tahun 2004 yang meningkat 50%. Utang lancar pada tahun 2004 mengalami penurunan tajam sebesar 17% setelah tahun-tahun sebelumnya cenderung meningkat. Pada pos aktiva, perubahan menonjol terjadi pada persediaan, yaitu mengalami peningkatan tajam sebesar 65% pada tahun 2004, sementara aktiva tetap meningkat cukup menonjol sebesar 22% pada tahun 2003.

Tabel II.4

HOTEL BAGAS BINTANG ABADI Laporan Laba-Rugi Bentuk Presentase Tren

Per 31 Desember 2001-2004

(Dalam Ribuan Rupiah)

Keterangan Tahun 2001 2002 2003 2004 Penghasilan 100% 115% 130% 145% HPP 100% 115% 130% 145% Laba Kotor 100% 115% 130% 145% Biaya-biaya 100% 115% 135% 160% Laba bersih 100% 115% 125% 130% Sumber: Prastowo (2005:50)

Dari analisis tren ini tampak bahwa tingkat pertumbuhan penjualan selama empat tahun terakhir stabil, yaitu sebesar 15% per tahun. Pertumbuhan penjualan ini ternyata tidak sesuai dengan pertumbuhan laba bersih yang cenderung turun (khususnya sejak tahun 2001). Penurunan tingkat pertumbuhan laba bersih ini disebabkan oleh naiknya tingkat pertumbuhan pos biaya, khususnya sejak tahun 2001, yang meningkat cukup tajam, yaitu 20% pada tahun 2003 dan 25% pada tahun 2004.

2.3. Kinerja

2.3.1. Pengertian Kinerja

Menurut Jumingan (2006:239) mengemukakan bahwa “Kinerja merupakan gambaran prestasi yang dicapai perusahaan dalam kegiatan operasionalnya baik menyangkut aspek keuangan, aspek pemasaran, aspek penghimpunan dana dan penyaluran dana, aspek teknologi, maupun aspek sumber daya manusianya.

Menurut Munawir (2010:30) pengertian kinerja, adalah:

Kinerja keuangan perusahaan merupakan satu diantara dasar penilaian mengenai kondisi keuangan perusahaan yang dilakukan berdasarkan analisa terhadap rasio keuangan perusahaan. Pihak yang berkepentingan sangat memerlukan hasil dari pengukuran kinerja keuangan perusahaan untuk dapat melihat kondisi perusahaan dan tingkat keberhasilan perusahaan dalam menjalankan kegiatan operasionalnya.

2.3.2. Manfaat Pengukuran Kinerja

Menurut Munawir (2010:31) pengukuran kinerja keuangan perusahaan mempunyai beberapa manfaat, diantaranya:

1. Untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan dalam memenuhi kewajiban keuangannya yang harus segera dipenuhi pada saat ditagih. 2. Untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan dalam

memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi.

3. Untuk mengetahui tingkat profitabilitas dan rentabilitas, yaitu kemampuan perusahaan dalam menghasilkan laba selama periode tertentu yang dibandingkan dengan penggunaan aset atau ekuitas secara produktif.

4. Untuk mengetahui tingkat aktivitas usaha, yaitu kemampuan perusahaan dalam menjalankan dan mempertahankan usahanya agar tetap stabil, yang diukur dari kemampuan perusahaan dalam membayar pokok utang dan beban bunga tepat waktu, serta pembayaran dividen secara teratur kepada para pemegang saham tanpa mengalami kesulitan atau krisis keuangan.

2.3.3. Cara Mengukur Kinerja

Menurut Warsono (2005:24), “ada lima macam alat ukur atau metode yang bisa digunakan untuk mengukur kinerja keuangan suatu perusahaan, yaitu analisis rasio keuangan, analisis rasio keuangan yang dimodifikasi, analisis EVA, analisis CAMEL, dan analisis Balance Score Card (BSC)”. Manajemen dapat memilih metode yang paling sesuai untuk diterapkan diperusahaannya. Alat ukur kinerja tersebut diatas memiliki kelebihan dan kekurangan masing-masing.

2.4. Hubungan Analisa Tren Dengan Kinerja Perusahaan

Menurut Prastowo (2005:59) mengenai hubungan kinerja dengan penggunaan teknik-teknik analisa dalam laporan keuangan adalah sebagai berikut, “Berbagai teknik analisis digunakan pada analisis laporan keuangan untuk menekankan pentingnya suatu data yang disajikan (secara relatif dan komparatif), dan untuk mengevaluasi posisi perusahaan”. Analisa laporan keuangan merupakan suatu proses penuh pertimbangan (judgement process). Salah satu tujuan utamanya adalah untuk

mengidentifikasi perubahan-perubahan pokok (turning point) pada tren, jumlah dan hubungan.

Kinerja perusahaan merupakan alat ukur yang digunakan oleh para pemakai laporan keuangan dalam mengukur dan membandingkan kinerja suatu perusahaan. Performa suatu perusahaan dapat dilihat melalui laporan keuangan perusahaan tersebut. Dari laporan keuangan tersebut dapat diketahui keadaan finansial dan hasil-hasil yang telah dicapai perusahaan selama periode tertentu.

Tingkat kesehatan perusahaan dapat diketahui dengan melakukan analisa tren terhadap laporan keuangan dengan terlebih dahulu membuat trend financial statement dan kemudian dari hasil analisa tersebut dapat diketahui prestasi kinerja perusahaan.