5

BAB II

LANDASAN TEORI

2.1. Konsep Dasar Akuntansi

Menurut Hery (2014:10) Profesi akuntansi telah mengembangkan seperangkat standar yang berlaku umum dan diterima universal. Standar ini dinamakan sebagai prinsip-prinsip akuntansi yang berlaku umum (Generally

Accepted Accounting Principle). Standar ini diperlukan sebagai patokan

(pedoman) dalam penyusunan laporan keuangan yang baku.

Hery (2014:10) juga mengemukakan dalam prinsip-prinsip akuntansi yang berlaku umum: terdapat empat asumsi dasar yang melandasi proses penyusunan laporan akuntansi secara keseluruhan. Asumsi dasar tersebut adalah:

1. Monetary Unit Assumption (Asumsi Unit Monoter)

Data transaksi yang akan dilaporkan dalam catatan akuntansi harus dapat dinyatakan dalam satuan mata uang (unit monoter). Asumsi ini memungkinkan akuntansi untuk mengkuantifikasi (mengukur) setiap transaksi bisnis atau peristiwa ekonomi ke dalam nilai uang. Asumsi unit moneter terkait langsung dengan penerapan konsep biaya (cost concept). Konsep biaya digunakan sebagai dasar dalam penyusunan laporan keuangan, dimana aset yang dibeli pada umumnya akan dicatat sebesar harga perolehannya (cost); historical cost accounting. Diasumsikan pula bahwa nilai daya beli adalah konstan, sesuai dengan asumsi stable monotery

unit, yang berarti mengabaikan efek inflasi.

2. Economi/Business Entity Assumption (Asumsi Kesatuan Usaha)

Adanya pemisahan pencatatan antara transaksi perusahaan sebagai entitas ekonomi dengan transaksi pemilik sebagai individu dan transaksi entitas ekonomi lainnya.

3. Accounting/Time Period Assumption (Asumsi Periode Akuntansi)

Informasi akuntansi dibutuhkan atas dasar ketepatan waktu (timely basis). Umur aktivitas perusahaan dapat dibagi menjadi beberapa periode akuntansi, seperti bulanan (monthly), tiga bulanan (quarterly), atau tahunan (annually).

4. Going Concern Assumption (Asumsi Kesinambungan Usaha)

Perusahaan didirikan dengan maksud untuk tidak dilikuidasi (dibubarkan) dalam jangka waktu dekat, akan tetapi perusahaan diharapkan akan tetap terus beroperasi (exist) dalam jangka waktu yang tidak terbatas. Jika tidak ada asumsi ini, maka berarti tidak akan ada penyusutan atas aset tetap, karena aset tetap yang dibeli tidak akan di catat sebesar harga perolehannya, melainkan dicatat sebesar nilai pada saat perusahaan dilikuidasi. Demikian juga tidak akan ada penggolongan lancar dan tidak lancar atas aset dan kewajiban.

2.1.1. Akuntansi

Akuntansi sering dijuluki sebagai bahasa bisnis (the language of business). Perubahan yang cepat dalam masyarakat telah menyebabkan semakin kompleksnya bahasa tersebut, yang digunakan untuk mencatat, meringkas, melaporkan, menginterprestasi data dasar ekonomi untuk kepentingan perorangan, pengusana pemerintah dan anggota masyarakat lain.

Mulya (2013:4) mengungkapkan bahwa “Perkembangan akuntansi di Indonesia terjadi seiring dengan perkembangan dunia bisnis baik dibidang industri jasa, manufaktur maupun perdagangan. Akuntansi sebagai suatu aktivitas jasa, sangat bergantung perkembangannya pada aktivitas ekonomi suatu komunitas”.

Menurut Sujarweni dalam (Utami & Hidayat, 2018) menyatakan, bahwa “Akuntansi adalah proses dari transaksi yang dibuktikan dengan faktur, lalu dari transaksi dibuat jurnal, buku besar, neraca lajur, kemudian akan menghasilkan informasi dalam bentuk laporan keuangan yang digunakan pihak-pihak tertentu”.

American Institute of Certified Public Accountans (AICPA) dalam Priyanti

(2013:1) menjelaskan bahwa akuntansi adalah:

Suatu kegiatan jasa, fungsinya adalah menyediakan data kuantitatif, terutama yang mempunyai sifat dari kesatuan usaha ekonomi yang dapat digunakan dalam pengambilan keputusan-keputusan dalam memilih alternatif-alternatif dari suatu keadaan atau dapat dikatakan : Akuntansi adalah proses pencatatan, penggolongan, peringkasan dan penyajian secara sistematis dari transaksi-transaksi keuangan suatu badan usaha, serta penafsiran terhadap hasilnya.

Menurut American Accounting Association dalam Martinus (2017:4) “Akuntansi adalah Proses mengenali, mengukur dan mengkomunikasikan informasi ekonomi untuk memperoleh pertimbangan dan keputusan yang tepaat oleh pemakai informasi yang bersangkutan.”

Menurut George A. Mac Farland dalam Martinus (2017:4) “Akuntansi adalah suatu seni pencatatan, penggolongan, penyajian, serta penafsiran secara sistematis dari data keuangan perusahaan atau perorangan.”

Menurut Samryn dalam (Utami & Hidayat, 2018) mengemukakan bahwa “Secara umum akuntansi merupakan suatu sistem informasi yang digunakan untuk mengubah data dari transaksi menjadi informasi keuangan”.

Martinus (2017:5) menyimpulkan dari berbagai pendapat definisi akuntansi yang telah dijelaskan yaitu:

Secara umum akuntansi dapat disimpulkan bahwa akuntansi menurut fungsi dan penggunaannya, akuntansi merupakan aktifitas jasa yang berfungsi memberikan informasi kuantitatif, mengenai kesatuan ekonomi, terutama bersifat keuangan yang bermanfaat dalam pengambilan keputusan. Berdasarkan dari seluruh kegiatannya, akuntansi merupakan seni mencatat, mengukur dan mengintisarikan transaksi-transaksi atau kejadian dengan cara menginterpretasi hasil-hasilnya sebagai dasar di dalam mengambil keputusan keuangan yang penting.

Tujuan utama akuntansi menurut Priyati (2013:1) adalah “Menyajikan informasi ekonomi (economic information) dari suatu kesatuan ekonomi (economi

entity) kepada pihak-pihak yang berkepentingan”. Pihak-pihak informasi akuntansi tersebut sebagai berikut:

1. Pemilik dan Calon Pemilik

Untuk mengetahui keuangan dan prospek di masa datang kepada kreditor, direktur dan manager keuangan.

2. Direktur dan Manager keuangan

Untuk mentukan mampu tidaknya perusahaan dalam melunasi utangnya secara tepat waktu, maka mereka membutuhkan informasi akuntansi.

3. Direktur Operasional dan Manager Pemasaran

Untuk menentukan efektif tidaknya saluran distribusi produk maupun aktivitas pemasaran yang telah dilakukan perusahaan artinya dalam besarnya penjualan.

4. Bank dan Leveransir

Untuk menilai kemampuan keuangan perusahaan sebagai bahan pertimbangan resiko yang akan terjadi sebelum memberi pinjaman.

5. Badan-badan Pemerintah

Berguna untuk tujuan-tujuan pajak dan pengaturan-pengaturannya. 6. Manajemen Perusahaan

Diperlukan untuk membantu membuat penilaian dan keputusan yang berhubungan dengan tindakan-tindakan di masa mendatang.

2.1.2. Siklus Akuntansi

Sumber: Mulya (2013:38)

Gambar II.1. Siklus Akuntansi

Dari gambar tersebut Mulya (2013:38) menjelaskan bagaimana siklus akuntansi yaitu:

1. Transaksi

Diawali dari adanya transaksi yang terjadi dalam sebuah perusahaan. Transaksi juga dijadikan sebagai titik awal untuk memulai proses akuntansi, atau dengan kata lain ada tidaknya aktivitas pencatatan akuntansi sangat bergantung kepada ada tidaknya transaksi yang dilakukan perusahaan Aktivitas transaksi seperti pembelian, penjualan

2. Dokumentasi

Selanjutnya transaksi yang dilakukan perusahaan harus memiliki bukti/dokumentasi. Transaksi yang tidak memiliki bukti sebagai dokumentasi tentu tidak dapat dikategorikan sebagai sebuah transaksi.

Bukti transaksi merupakan syarat mutlak untuk mengakui keberadaan dari sebuah transaksi.

3. Buku Harian

Langkah selanjutnya dokumentasi dicatatkan (dijurnal) kedalam buku harian. Buku harian ini merupakan catatan untuk merekam transaksi perusahaan pertama kalinya. Dari buku harian diteruskan kebuku besar (diposting). Buku besar digunakan untuk mengklasifikasikan perkiraan per jenis. Apabila kita belum mendapatkan informasi yang lengkap dalam buku harian tentang mutasi dari sebuah perkiraan, maka dalam buku besar umum ini kita sudah dapat mengetahui mutasi setiap jenis perkiraan. 4. Buku Besar Pembantu

Disamping buku besar umum, pada gambar diatas juga terlihar buku besar pembantu yang digunakan untuk cross check dengan buku besar umum. Buku besar pembantu ini dasar pencatatannya adalah langsung dari bukti asli sehingga daya kontrolnya terhadap buku besar umum tinggi. Setelah buku besar disiapkan, selanjutnya dibuatkan buku neraca saldo yang digunakan untuk mengoreksi jika terdapat kekeliruan mulai dari dokumentasi transaksi sampai pada buku besar umum.

5. Buku Neraca Saldo

Buku neraca saldo ini berisi saldo-saldo perkiraan dalam sebuah perusahaan. Setelah neraca saldo disiapkan, maka dibuatkan neraca lajur. 6. Neraca Lajur

Neraca lajur digunakan untuk mempermudah penyajian laporan keuangan dengan berbagai penyesuaian (adjusment) yang dilakukan. Dari neraca lajur tersebut, dihasilkan laporan keuangan.

7. Laporan Keuangan

Laporan keuangan terdiri dari lima bagian yakni:

a. Neraca, Melaporkan tentang aset, kewajiban dan equity perusahaan. b. Laba rugi (L/R), melaporkan tentang hasil usaha perusahaan.

c. Laporan Equity (LE), melaporkan tentang perubahan dan kondisi

Equity.

e. Catatan Atas Laporan Keuangan (CLK), melaporkan tentang penjelasan mengenai semua perkiraan yang tercantum di neraca, laba rugi, dan perubahan equity. Mulya (2013:38)

Kemudian Martinus (2017:6) merinci kegiatan yang membentuk siklus akuntansi dapat diuraikan sebagai berikut :

1. Menganalisis transaksi perusahaan dan menyiapkan bukti pembukuan (dokumen transaksi).

2. Mencatat akun ke buku jurnal. 3. Memposting akun ke buku besar. 4. Menyusun neraca saldo.

5. Membuat jurnal penyesuaian. 6. Menyusun neraca lajur/kertas kerja.

7. Menyusun konsep laporan keuangan (laporan posisi keuangan, laporan laba/rugi, laporan arus kas, dan laporan perubahan ekuitas).

8. Membuat jurnal penutup dan neraca saldo penutup. 9. Membuat jurnal penyesuaian kembali (jurnal balik).

“Proses akuntansi yang diawali dengan menganalisa dan menjurnal transaksi, dan diakhiri dengan membuat laporan dinamakan sebagai siklus akuntansi (accounting cycle). Produk akhir dari siklus akuntansi ini adalah laporan keuangan.” Hery (2014:67)

Menurut Samryn (2014:59) “Akun merupakan nama buku besar atau nama buku besar pembantu yang digunakan sebagai tempat untuk mencatat setiap transaksi”.

(Utami & Hidayat, 2018) memaparkan contohnya adalah akun kas untuk nama buku kas, akun piutang untuk mencatat tagihan kepada pihak ketiga, akun persediaan digunakan untuk buku besar persediaan, akun penjualan nama buku besar untuk mencatat hasil penjualan, akun biaya untuk mencatat biaya-biaya, dan seterusnya. Nama-nama akun tersebut dapat dilihat dalam bagan akun atau yang selajutnya disedrhanakan dalam formulir neraca dan laporan laba rugi. Menghafalkan nama-nama akun ini merupakan tahapan yang sangat penting bagi setiap penyelenggara akuntansi. Proses akuntansi

sepanjang penyelenggaraan akuntansi akan menggunakan nama-nama akun tersebut untuk melaksanakan proses akuntansi dari jurnal sampai dengan penyajian laporan keuangan.

2.1.3. Persamaan Dasar Akuntansi

Hubungan antara kekayaan, kewajiban dan ekuitas dalam Hery (2014:14) dapat dirumuskan ke dalam sebuah persamaan akuntansi (accounting equation) sebagai berikut:

Rumusan persamaan akuntansi diatas sifatnya baku (mutlak), dimana

liabiliaties harus ditempatkan terlebih dahulu sebelum equity, ini mengansung

makna bahwa kreditur memiliki hak yang pertama atas kekayaan perusahaan, setelah itu sisa assets yang masih ada barulah merupakan hak pemilik dana atau pemegang saham.

Menurut Martinus (2017:11) persamaan dasar akuntansi adalah kekayaan yang dimiliki perusahaan disebut harta atau aktiva (assets), sedangkan hak/klaim atas kekayaan tersebut disebut sebagai hak atas kekayaan (equity). Jumlah kekayaan (aktiva) suatu perusahaan akan sama dengan jumlah hak terhadap kekayaan tersebut.

Menurut (Sari, 2018) juga menjelaskan pengertian dari persedian sebagai berikut:

Persediaan merupakan salah satu perkiraan yang terpenting dalam sebuah perusahaan. Bagi perusahaan, persediaan merupaka asset yang cukup besar nilainya. Keberadaan persediaan dalam sebuah perusahaan mengandung implikasi dilihat dari ada atau tidaknya persediaan. Jika persediaan yang tersedia cukup besar maka dampaknya juga biaya yang dibutuhkan untuk menjaga keberadaan persediaan tidak dapat dihindari. Sebaliknya jika persediaan tidak tersedia, maka implikasi ke proses produksi dan penjualan akan menjadi terganggu. Keberadaan persediaan mempengaruhi neraca dan laporan laba rugi. Persediaan merupakan salah satu aktiva lancar yang harus dikelola dengan baik, terutama untuk perusahaan-perusahaan yang memiliki persediaan barang dagangan. Persediaan yang dimiliki perusahaan akan dapat ditentukan harga perolehan persediaan dan nilai persediaan akan disajikan di neraca.

“Perlengkapan toko dan kantor, asuransi dan sewa dibayar dimuka, tanah, bangunan, peralatan toko/perabot toko dan kantor, kendaraan operasional dikatakan aset karena mereka memiliki manfaat ekonomi bagi perusahaan untuk dapat digunakan atau dikonsumsi selama periode tertentu.” Hery (2014:14)

Utang (liabilities) merupakan kewajiban perusahaan kepada kreditur (supplier, banking) dan pihak lainnya (karyawan, pemerintah). Kreditur dan pihak lainnya disini memiliki hak atau klaim atas asset perusahaan. Contohnya adalah : 1. Utang Usaha (accounts Payable)

Perusahaan memiliki kewajiban untuk membayar atau melunasi utangnya kepada supplier sebagai akibat dari pembelian barang dagangan secara kredit. Dalam hal ini perusahaan selaku pembeli barang dagangan secara kredit harus mentransfer uang kas kepada supplier (penjual), yang berarti

supplier memiliki hak atau klaim atas assets si pembeli.

2. Pinjaman Bank (Bank Loans)

Perusahaan memiliki kewajiban untuk membayar atau melunasi utangnya kepada pihak bank (bankir) sebagai akibat dari transaksi peminjaman uang bank. Dalam hal ini perusahaan harus membayar jumlah pokok pinjaman berikut bunga. Bunga bank yang masih terhutang (interest payable) yang belum dibayarkan juga merupakan kewajiban (liabilities) bagi debitur (peminjaman uang).

3. Utang gaji (Salaries Payable)

Perusahaan (majikan) memiliki kewajiban untuk membayar utangnya kepada karyawan atas uang gaji karyawan yang belum dibayarkan, dimana karyawan telah memberikan jasanya kepada perusahaan. Dalam hal ini, karyawan memiliki hak atau klaim atas assets (uang kas) perusahaan.

4. Utang Pajak Penghasilan (Income Taxes Payable)

Perusahaan memiliki kewajiban (berdasarkan undang-undang) untuk membayar pajak yang terutang kepada pemerintah atas penghasilan atau keuntungan yang diperoleh perusahaan.

Ekuitas (equity) merupakan hak pemilik dana atau pemegang saham atas

assets perusahaan. Ekuitas untuk perusahaan perorangan dinamakan ekuitas

pemilik (owner’s equity), untuk firma (persekutuan) dinamakan partnership

equity, sedangkan untuk perseroan dinamakan ekuitas pemegang saham

(stockholder’s equity). Ekuitas atau modal disebut juga sebagai kekayaan bersih (net assets), yang artinya bahwa hak (klaim) pemilik atau pemegang saham atas kekayaan perusahaan diperoleh setelah seluruh kekayaan yang ada dalam perusahaan dikurangi dengan seluruh kewajiban perusahaan.

2.1.4. Sistem Informasi Akuntansi

Menurut Martinus (2017:5) mengatakan pentingnya sistem informasi akuntansi perusahaan yaitu:

Akuntansi dilaksanakan baik dalam perusahaan yang bertujuan memperoleh laba maupun dalam organisasi yang tidak mencari laba. Akuntansi dilakukan dalam berbagai organisasi dengan alasan karena semakin rumitnya variabel-variabel yang dihadapi para manajer walaupun di dalam perusahaan kecil sekalipun. Keadaan ini mengakibatkan para manajer dan pihak yang memerlukan informasi keuangan semakin tergantung pada proses akuntansi, di mana transaksi-transaksi perusahaan diubah menjadi data statistik dan diringkas serta dilaporkan dalam bentuk laporan keuangan. Dengan demikian akuntansi merupakan sistem informasi akuntansi yang sangat diperlukan oleh berbagai perusahaan dewasa ini.

Mardi (2014:3) menjelaskan bahwa: Sistem berasal dari bahasa Latin (systema) dan bahasa Yunani (sustema), artinya suatu kesatuan komponen atau elemen yang dihungkan bersama untuk memudahkan aliran informasi, materi atau energi. Istilah ini sering digunakan untuk menggambarkan suatu set entitas yang berinteraksi, dimana sering kali menggunakan suatu model matematika.

Menurut Romney dan Steinbart (2015:3) “Sistem adalah rangkaian dari dua atau lebih komponen-komponen yang saling berhubungan, yang berinteraksi untuk mencapai suatu tujuan. Sebagian besar sistem terdiri dari subsistem yang lebih kecil yang mendukung sistem yang lebih besar.”

Definisi sistem menurut Mulyadi (2016:5), Sistem adalah “Suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan”.

Sistem Informasi Akuntansi adalah “Sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan, dan mengoperasikan bisnis”. Menurut Krismaji (2015:4)

Menurut Weygandt dkk (2014:395), “Sistem yang mengumpulkan dan memproses transaksi-transaksi data dan menyampaikan informasi keuangan kepada pihak-pihak tertentu disebut dengan sistem informasi akuntansi (accounting information system).”

Terdapat 3 tujuan sistem informasi akuntansi menurut Mardi (2014:4), yaitu:

1. Guna memenuhi setiap kewajiban sesuai dengan otoritas yang diberikan kepada seseorang (to fulfill obligations relating to stewardship). Pengelolaan perusahaan selalu mengacu kepada tanggung jawab manajemen guna menata secara jelas segala sesuatu yang berkaitan dengan sumber daya yang dimiliki oleh perusahaan. Keberadaan sistem informasi membantu ketersediaan informasi yang dibutuhkan oleh seluruh jajaran dalam bentuk laporan pertanggungjawaban pengelolaan perusahaan.

2. Setiap informasi yang dihasilkan merupakan bahan yang berharga bagi pengambilan keputusan manajemen (to support decision making by internal

decision makers). Sistem informasi menyediakan informasi guna mendukung setiap keputusan yang diambil oleh pimpinan sesuai dengan pertanggungjawaban yang ditetapkan.

3. Sistem informasi diperlukan untuk mendukung kelancaran operasional perusahaan sehari-hari (to support the-day-to-day operations). Sistem informasi menyediakan informasi bagi setiap satuan tugas dalam berbagai level manajemen, sehingga mereka dapat lebih produktif.

Tujuan sistem informasi akuntansi menurut Krismiaji (2015:186) yaitu : 1. Kemanfaatan: Informasi yang dihasilkan oleh sistem harus membantu

manajemen dan para pemakai dalam pembuatan keputusan. 2. Ekonomis: manfaat sistem harus melebihi pengorbanannya.

3. Daya andai: sistem harus memproses dapat mengakses data senyaman mungkin, kapan saja pemakai menginginkannya.

4. Ketepatan waktu: informasi penting harus dihasilkan lebih dahulu, kemudian baru informasi lainnya.

5. Servis pelanggan: servis yang memuaskan kepada pelanggan harus diberikan.

6. Kapasitas: kapasitas sistem harus mampu menangani kegiatan pada periode sibuk dan pertumbuhan di masa mendatang.

7. Praktis: sistem harus mudah digunakan

8. Fleksibel: sistem harus mengakomidasi perubahan-perubahan yang terjadi di lingkungan sistem

9. Daya telusur: sistem harus mudah dipahami oleh para pemakai dan perancang dan memudahkan penyelesaian persoalan serta pengembangan sistem dimasa mendatang.

10. Daya audit: daya audit harus ada dan melekat pada sistem sejak awal pembuatannya.

11. Keamanan: hanya personil yang berhak saja yang dapat mengakses atau diijinkan mengubah data sistem.

Mulya (2014:6) memaparkan kegiatan SIA terdiri atas beberapa untur penting, yaitu: pelaku, (orang) yang bertindak sebagai operator sistem atau orang yang mengendalikan dan melaksanakan berbagai fungsi. Prosedur, baik manual maupun yang terotomatisasi, yang dalam kegiatan mengumpulkan, memproses dan menyimpan data tentang aktivitas bisnis perusahaan. Perangkat lunak (software) dipakai untuk mengolah data

perusahaan. Keberadaan perangkat komputer, alat pendukung dan peralatan untuk komunikasi jaringan merupakan insfrastruktur teknologi informasi. Dengan adanya unsur-unsur diatas, memungkinkan SIA melaksanakan tugas utama dalam proses bisnis perusahaan, yaitu:

1. Melaksanakan pengarsipan data terkait dengan aktivitas operasional organisasi, sumber daya yang terkait dengan aktivitas tersebut baik pimpinan maupun para pelaksana tugas serta pihak luar yang memiliki kepentingan terhadap pelaporan yang dihasilkan oleh organisasi bisnis tersebut;

2. Data yang diubah menjadi informasi merupakan tugas pokok SIA yang digunakan oleh pihak manajemen membuat keputusan dalam kegiatan perencanaan, implementasi dan pengendalian tugas-tugas harian perusahaan; dan

3. Tersedia instrumen pengendalian yang handal untuk menjaga harta kekayaan perusahaan, misalnya data yang memiliki nilai komersial organisasi, oleh karena itu, data tersebut harus tersedia lengkap dan terjaga kerahasiaannya serta dapat terandalkan serta relevan dengan kebutuhan. Mulya (2014:11) mengatakan pihak-pihak yang memanfaatkan sistem informasi akuntansi perusahaan terdiri atas berikut ini:

1. Pihak internal perusahaan. Kelompok ini terdiri para manajer yang dalam kapasitasnya diperusahaan memerlukan informasi sesuai bentuk tugas dan tanggung jawabnya, mereka membuat keputusan berdasarkan data dan informasi yang dihasilkan oleh SIA. Apabila informasi yang mereka peroleh dapat menunjang tugasnya, maka kinerja perusahaan akan meningkat.

2. Pihak eksternal. Kelompok ini adalah pihak-pihak diluar perusahaan memiliki kepentingan dengan perkembangan perusahaan, posisi mereka adakalanya menentukan terhadap eksistensi perusahaan ke depan. Mereka memerlukan informasi yang dihasikan oleh sistem informasi akuntansi, mereka berada diluar perusahaan, seperti pemegang saham, kreditor, dan masyarakat umum.

2.2. Tool Aplikasi

2.2.1. Software Zahir Accounting

Menurut (Rahmawati, 2015) penggunaan perangkat lunak (software) dalam pengolahan data saat ini sudah umum, pasar perangkat lunak berlomba-lomba menawarkan keunggulan produknya sesuai dengan kenutuhan pemakai. Produsen perangkat lunak membuat perangkat lunak untuk keperluan di bidang akuntnsi, teknik, dan kedokteran, dan sebagainya. Perangkat lunak yang dibuat untuk akuntansi telah berkembang pesat. Produsen ada yang berasal dari luar negeri dan ada juga produsen lokal, seiring pertumbuhan pengetahuan informasi dan teknologi di Indonesia. Menurut Yuswanto dalam (Utami & Hidayat, 2018) menyimpulkan bahwa Zahir Accounting merupakan software akuntansi yang dibuat secara terpadu (intergrated software). Software Zahir Accounting dibuat oleh PT. Zahir Internasional dan dibuat pertama kali pada tahun 1996 dengan Zahir

Accounting versi 1.0. kemudian dikembangkan sehingga muncul versi 2.0

pada tahun 1997. Zahir Accounting mulai dipasarkan pada tahun 1999, dimana hingga saat ini Zahir Accounting sudah mencapai versi 5.1 dan telah digunakan banyak perusahaan di Indonesia. Selama ini, Zahir accounting telah memperoleh penghargaan secara nasional, antara lain penghargaan dari Presiden Republik Indonesia pada Indonesia ICT Award 2003, kemudian penghargaan Menkominfo pada Apicta 2002, 2003, dan 2004 dan lain-lain.

Menurut (Utami & Hidayat, 2018) mengemukakan Zahir Pendidikan Versi 5.1 yang merupakan software akuntansi keuangan terbaik penuh inovasi yang sangat berbeda dengan software akuntansi lainnya. Mempermudah pembukuan, di mana seluruh jurnal dan laporan keuangan dibuat secara otomatis tanpa perlu mengerti teori akuntansi yang mendalam. Kelebihan lainnya dari software akuntansi Zahir Versi 5.1 mempermudah dalam mengambil keputusan bisnis, karena dilengkapi berbagai analisa laporan keuangan perusahaan dan sangat bermanfaat bagi penggunanya.

Menurut (Zakiyudin, 2018) “Setiap organisasi atau perusahaan selalu memiliki perencanaan strategis, sekalipun terkadang tidak secara jelas dirumuskan oleh pemimpin perusahaan. Rencana strategis sangat diperlukan oleh setiap perusahaan”.

(Zakiyudin, 2018) juga memaparkan dengan adanya perencanaan strategis ini maka konsepsi perusahaan menjadi jelas sehingga akan memudahkan dalam merumuskan berbagai sasaran dan rencana-rencana lain serta dapat mengarahkan sumber-sumber organisasi secara efektif dan efisien. Sehingga dapat dikatakan bahwa, perencanaan strategi dapat menentukan keberhasilan organisasi atau perusahaan.

Untuk itu perusahaan mempunyai perencanaan yang strategis seperti halnya dalam memilih atau mengatur data keuangan perusahaan. Seperti yang diungkapkan oleh (Normah, 2017) bahwa:

ruang lingkup data bisnis dan keuangan yang dikelola dalam suatu perusahaan sangatlah luas meliputi data karyawan, data supplier, data

costumer, data persediaan barang, data hutang dan piutang, data pajak, data

harta, modal, data perbankan, data transaksi jual beli dan retur, data absensi, penggajian, sampai dengan pelaporan keuangan yang meliputi neraca, laporan laba-rugi, dan laporan perubahan modal, laporan arus kas, serta analisa bisnis yang pada akhirnya akan digunakan untuk pengambilan keputusan oleh manajemen perusahaan.

Pengolahan data tersebut jika dilakukan dengan cara manual dapat dibayangkan betapa lamanya proses pengerjaan tersebut, kekeliruan dalam perhitungan transaksi, bahkan bisa saja dimanipulasi oleh karyawan yang bersangkutan, belum lagi saat akan dilakukan pencarian data, mencari arsip berkas ataupun file yang tersimpan dalam komputer memakan waktu yang lama. Pada saat pelaporanpun lebih sulit lagi, selain harus teliti dalam perhitungan dan pencatatannya, kita juga harus membuatnya secara manual. Sehingga menimbulkan resiko kesalahan dalam perhitungan, keterlambatan dalam pelaporan.

Zahir accounting merupakan salah satu software akuntansi yang merupakan salah satu alat bantu dapat digunakan oleh perusahaan dengan segala kelebihannya dalam melakukan pengolahan data bisnis dan keuangan (Zakiyudin, 2018). Dengan memanfaatkan software zahir dalam pengelolaan data bisnis, banyak keuntungan yang akan kita peroleh, contohnya sebagai berikut :

1. Pembuatan data awal perusahaan dengan mudah dan menerapkan sistem pembukuan perperiode akuntansi dengan fasilitas multi user dilengkapi dengan password sebagai fungsi keamanan dan pemantau kegiatan data.

2. Mengelola seluruh data keuangan perusahaan dengan perhitungan yang otomatis dan akurat, mulai dari pendataan harta, hutang, modal, penjualan, pembelian, retur dan lainnya dengan fasilitas multi currency dan setiap transaksi otomatis posting ke dalam jurnal dan laporan ter-update apabila terjadi transaksi-transaksi keuangan dalam perusahaan tanpa harus kita buat atau edit sendiri.

3. Mampu mendata dalam skala besar seperti data karyawan, supplier/vendor,

costumer termasuk mendata hutang piutang terkait, sampai dengan

menyediakan pelaporan yang beraneka pilihan.

4. Mengelola data persediaan dengan otomatis posting ke jurnal setiap ada transaksi perubahan data, sampai dengan otomatis membuat kartu stok, laporan persediaan, dan sebagainya.

5. Semua jenis kegiatan finansial dapat menghasilkan laporan secara otomatis dengan banyak pilihan laporan sesuai kebutuhan perusahaan serta hasil analisa bisnis dan desainnya pun dapat diedit sesuai dengan keinginan pemakai, serta dapat dirubah bentuknya menjadi versi excel, diteruskan ke email dan lain-lain.

6. Tersedia fasilitas tutup buku, dan semua pengelolaan data sesuai dengan siklus akuntansi, serta tersedianya fasilitas backup dan restore.

(Rahmawati, 2015) juga memaparkan bagaimana keunggulan dalam menggunaka Zahir accounting yaitu:

1. Meskipun terlihat sederhana dan mudah digunakan oleh pengguna yang tidak mengerti teori akuntansi, Zahir accounting Versi 5.1 tetap menggunakan software yang tangguh, lengkap dan dapat dipertanggung jawabkan.

2. Seluruh laporan dapat diakses kembali sesuai transaksi aslinya sehingga mudah diaudit, serta dapat di export ke berbagai format seperti Ms Excel untuk dapat diolah lebih lanjut.

3. Terdapat laporan audit trial yang menyimpan jejak perubahan transaksi, sebelum jurnal transaksi tersebut diedit atau dihaput, sesuai nama penginput dan waktu kejadian.

4. Ketangguhan Zahir dibuktikan dengan banyaknya perusahaan berskala besar menggunakannya, dengan nilai transaksi Milyaran Rupiah, ratusan ribu transaksi dan puluhan ribu item barang.

5. Berbeda dengan software yang lain, software Zahir tidak hanya bisa mengolah angka-angka tetapi juga grafik dan visual. Dengan hanya meluangkan waktu sekilas, pengambilan keputusan bisa memberikan penilaian terhadap kinerja perusahaan.

6. Dengan software Zahir, kinerja perusahaan bisa nempak zahirnya. Selain bisa melihat zahir perusahaan secara instan, software zahir juga mudah dioperasikan oleh pengguna.

2.2.2. Menu Utama Zahir Accounting Versi 5.1

Sebelum mempelajari lebih jauh dalam bab ini akan menjelaskan sekilas gambaran tentang Zahir Accounting menurut Yuswanto & Hanafi (2013:3) yaitu:

Pastikan Zahir Accounting telah terinstall dalam komputer. Kemudian pilih Menu Start dan pilih Zahir Edisi Standar Edisi Pendidikan Versi 5.1. Setelah proses upload program berhasil, akan muncul tampilan menu utama program Zahir Accounting seperti pada Gambar II.2.

Pada tampilan menu utama ini terdapat beberapa pilihan antara lain : 1. Versi Program

Pada pojok kanan atas tampilan awal ditampilkan versi program, pada gambar diatas versi program yang digunakan adalah Zahir Accounting Versi 5.1.14b. sedangkan build 14b menunjukan nomor update dari program yang dipakai.

2. Administrasi Data Keuangan

Pada bagian administrasi data keuangan ini, ada beberapa pilihan antara lain:

a. Buka Data Sebelumnya, yang digunakan untuk membuka data keuangan yang terakhir kali pernah dibuka.

b. Membuat Data Baru, digunakan untuk membuat data keuangan baru untuk suatu perusahaan.

c. Buka Data, digunakan untuk membuat data keuangan yang pernah dibuat sebelumnya. File data keuangan di Zahir Accounting akan selalu menggunakan format *.gdb atau *.fdb.

d. Buka File Backup, digunakan untuk membuka file yang pernah dibackup sebelumnya. File yang dibackup menggunakan format *.gbk.

3. Register

Pada bagian ini digunakan untuk melakukan registrasi terhadap program Zahir Accounting. Registrasi wajib dilakukan supaya program bisa digunakan.

4. Website Zahir Accounting

Pada bagian ini digunakan untuk membuka Website Zahir Accounting, untuk mendownload update, melihat tanya jawab, dan berdiskusi di forum. 5. Panduan Penggunaan

Pada bagian ini digunakan untuk menampilkan petunjuk bagi penggunaan Zahir Accounting.

6. History Data

Pada bagian ini digunakan untuk menampilkan data-data keuangan yang pernah dibuka sebelumnya.

7. Edisi Software

Pada bagian ini digunakan untuk menampilkan informasi tentang edisi

software yang dimiliki, hal ini diinformasikan kepada Zahir ketika terjadi

masalah pada program.

2.2.3. Menu Program Zahir Accounting Versi 5.1

Gambar II.3. Menu Program

Menu program berguna untuk mengakses fungsi-fungsi program yang tidak berkait ke master data dan transaksi. Melalui menu ini user dapat membuat data keuangan baru, membuka data, kembali ke menu utama, membackup data, memperbaiki data, mengatur konfigurasi program, melakukan tutup buku, dll. Beberapa fasilitas dan penjelasan mengenai Menu Program sebagai berikut: 1. Menu File

Menu file digunakan jika user ingin membuat data keuangan baru, atau untuk kembali ke menu utama, membackup data, dan menjalankah alat bantu, administrasi password dan hak akses.

2. Setting

Melalui menu setting ini user dapat mensetup klasifikasi rekening perkiraan, mengisi saldo awal rekening perkiraan, mengisi saldo awal hutang dan piutang usaha, saldo awal persediaan, mengatur bahasa, mengatur konfigurasi Point Of Sales dan mengatur konfigurasi program.

3. Tutup Buku

Melalui menu tutup buku user dapat melakukan proses tutup buku bulanan, tutup buku tahunan dan melakukan evaluasi terhadap mata uang asing. 4. Windows

Melalui menu Windows user menutup semua jendela/form yang terbuka. Menampilkan atau menyembunyikan panel samping.

5. Petunjuk

Melalui menu petunjuk ini user dapat menampilkan panduan penggunaan program.

2.2.4. Modul Program Zahir Accounting Versi 5.1

Gambar II.4. Modul Program

Modul program yang ada di Zahir Accounting dirancang untuk

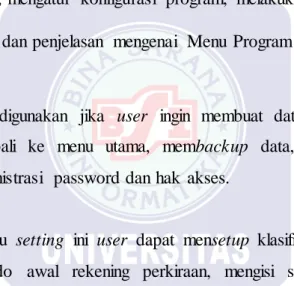

memudahkan pengguna mengakses data dan menginput transaksi, disusun secara terstruktur dengan gambar-gambar yang mudah dimengerti. Penjelasan dari modul-modul pada gambar diatas sebagai berikut :

1. Modul Data-Data

Gambar II.5. Modul data-data

Modul data-data ini merupakan data master dari pekerjaan yang akan dibuat. Pada bagian ini pengguna dapat mengisi dan juga mengolah informasi-informasi penting yang berhubungan dengan transaksi. Bagian ini sangat penting untuk dibuat dengan benar karena data yang dibuat dalam modul ini akan dipakai pada modul-modul yang lain dan juga seluruh file. Pengguna dapat mengelola berbagai master data, antara lain:

a. Data Nama dan Alamat

Menu data nama dan alamat digunakan untuk membuat dan mengedit data pelanggan, supplier dan data karyawan. Menu tersebut menampilkan detail transaksi per pelanggan, per supplier dan per salesman serta menampilkan grafik analisa penjualan pelanggan, pembelian kepada supplier dan juga kinerja salesman.

b. Data Rekening perkiraan

Menu data rekening perkiraan digunakan untuk menampilkan daftar rekening perkiraan (Chart of Account), untuk membuat, mengedit dan menghapus data rekening.

c. Data Produk

Menampilkan daftar barang atau persediaan, membuat, mengedit dan menghapus data barang, melihat pergerakan barang, kartu stok (rincian dari perubahan stok per barang), serta grafik analisa penjualan barang. d. Data Satuan Pengukuran.

Untuk membuat satuan pengukuran dan konversi satuan. e. Data Proyek

Untuk mengelola data proyek, membuat data proyek baru, membuat tahapan pekerjaan, membuat anggaran biaya per proyek dan melihat rincian biaya per proyek.

f. Data Harta Tetap

Untuk mengelola harta tetap, mencatat harga perolehan dan untuk menghitung beban penyusutan per bulannya. Yang masuk ke data harta tetap disini adalh peralatan, tanah, bangunan dan harta tetap lainnya. g. Data Pajak

Untuk mengelola data pajak, menentukan rekening transaksi pajak masukan, pajak keluaran serta penentuan nilai presentase pajaknya. h. Data Mata Uang

Untuk mengelola mata uang yang akan digunakan dalam transaksi menentukan rekening-rekening yang digunakan dalam transaksi, menggunakan mata uang tersebut dan menentukan nilai tukarnya.

Untuk mengelompokan pelanggan dan supplier serta mengisi table penentuan komisi penjualan salesman.

j. Kelompok dan Grup Produk

Untuk memudahkan pengelompokan barang. k. Data pendukung

Data pendukung lainnya, seperti data departemen, data gudang atau lokasi dan data biaya pengiriman dengan fasilitas pengalokasikan biaya. l. Fixed asset

Data pendukung untuk fasilitas harta tetap. m. Data Proyek

Pendukung data proyek, seperti fase pengerjaan proyek, data kode biaya serta data status proyek.

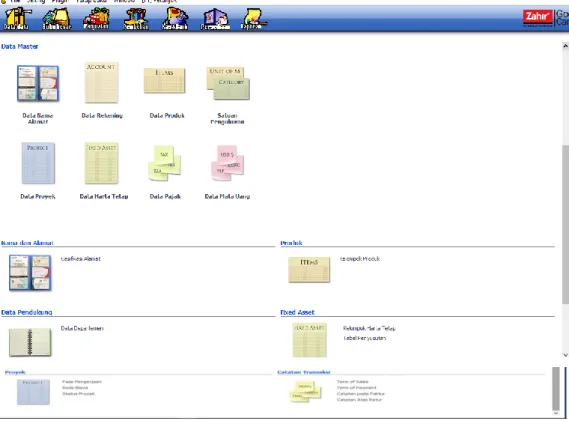

n. Catatan Transaksi

Untuk mengelola catatan transaksi, seperti catatan termin penjualan, catatan termin pembelian.

2. Modul Buku Besar

Gambar II.6. Modul Buku Besar

Modul buku besar merupakan tempat dimana pengguna bisa membuat atau mengedit rekening perkiraan, menginput transaksi jurnal umum, menampilkan buku besar rekening dan menampilkan transaksi jurnal umum yang pernah diinput. Beberapa fasilitas menu yang ada pada modul buku besar adalah :

a. Data Rekening Perkiraan

Menu untuk menampilkan daftar rekening perkiraan (Chart or Account), melalui menu ini pengguna dapat membuat, mengedit dan menghapus data rekening. Selain itu, pada menu ini pengguna juga mengetahui apa

definisi dari rekening-rekening perkiraan dalam akuntansi dan juga digolongkan dalam apakah rekening tersebut (aset/kewajiban/modal). b. Transaksi Jurnal Umum

Menu ini dapat digunakan ketita pengguna akan menginput transaksi jurnal umum dalam format debet dan kredit. Transaksi jurnal umum tersusun dari kode-kode rekening.

c. Buku Besar

Menu ini digunakan untuk menampilkan buku besar pembantu tiap rekening dimana akan ditampilkan perubahan saldo tiap rekening (debet dan kreditnya).

d. Daftar Transaksi Jurnal

Menu ini digunakan untuk menampilkan daftar transaksi jurnal umum yang pernah dibuat dalam satu periode. Melalui menu ini pengguna dapat mencetak, mengedit, menghapus transaksi jurnal umum yang sudah diinput sebelumnya.

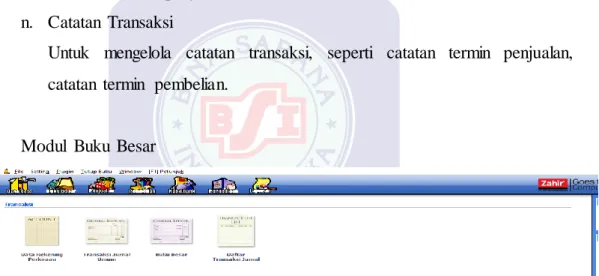

3. Modul penjualan

Modul penjualan ini digunakan untuk melakukan input transaksi yang berkaitan dengan penjualan (tunai maupun kredit), piutang usaha, menampilkan daftar transaksi penjualan, kartu piutang usaha, mencetak faktur dan lain-lain. Beberapa fasilitas yang ada dalam modul penjualan sebagai berikut:

a. Sales Order

Form dalam menu ini digunakan untuk menginput sales order. Nomor faktur sales order ini akan menjadi dasar pembuatan faktur penjualan dimana ketika pengguna melakukan menjualan berdasarkan sales order ini pengguna tidak perlu menginput ulang lagi daftar barangnya.

b. Input Penjualan (Pengiriman Barang)

Untuk menginput transaksi penjualan atau pengiriman barang per pelanggan. Transaksi penjualan ini secara otomatis akan membuat transaksi jurnal akuntansi, menghitung harga pokok penjualan, mengurangi kartu stokdan mengupdate kartu piutang.

c. Input Retur Penjualan

Formulir yang akan ditampilkan akan serupa dengan transaksi penjualan atau pengiriman barang per pelanggan, namun hasil akhirnya adalah kebalikan dari penjualan, yaitu barang dikembalikan ke kartu stok, piutang pelanggan berkurang, dst. Transaksi retur secara otomatis akan membuat transaksi jurnal akuntansi, menghitung harga pokok penjualan, menambah kartu stok dan mengupdate kartu piutang.

d. Menampilkan Daftar Piutang Usaha (piutang dagang)

Pengguna dapat menampilkan saldo piutang dagang per pelanggan berdasarkan umur piutang baik secara total ataupun per transaksi, beserta detail pembayarannya. Juga dapat ditampilkan grafik umur piutang.

e. Pembayaran Piutang Usaha

Untuk menginput transaksi pembayaran piutang usaha. Pengguna cukup memilih nama pelanggan yang akan membayar piutang, kemudian pilih nomor faktur/invoice mana yang akan dibayar, mengisi discount pembayaran dan denda keterlambatan.

f. Pengembalian kelebihan (kredit)

Untuk menginput transaksi kelebihan pembayaran dari pelanggan, dimana uang pelanggan akan dikembalikan secara tunai atau digunakan sebagai pembayaran piutang/penjualan lainnya.

4. Modul Pembelian

Modul ini berisi segala fasilitas yang berkaitan dengan aktivitas pembelian baik tunai maupun kredit. Beberapa fasilitas yang ada dalam modul pembelian ini adalah sebagai berikut:

Gambar II.8. Modul Pembelian a. Input Order Pembelian (Purchase Order)

Setelah penawaran harga diterima, dan harga disetujui, maka bagian pembelian dapat menginput purchase order dengan form ini. Selanjutnya pengguna dapat mengetahui beberapa jumlah barang yang sudah diterima dan beberapa yang belum dengan membuka kembali transaksi purchase

order yang pernah diinputsebelumnya.

b. Input Transaksi Pembelian (invoicing)

Transaksi ini secara otomatis akan membuat jurnal akuntansi, menambah kartu stok dan mengupdate kartu hutang. Pengguna cukup mengisi nama

supplier, memilih item barang yang akan dibeli, jumlah dan harganya,

kemudian klik tombol rekam, semua proses akuntansi akan dibuat secara otomatis.

c. Retur Pembelian

Formulir yang serupa dengan transaksi pembelian/penerimaan barang per supplier, namun hasil akhirnya adalah kebalikan dari pembelian, yaitu barang akan dikeluarkan dari kartu stok, hutang kepada supplier berkurang, dst. Transaksi retur secara otomatis akan membuat transaksi jurnal akuntansi, menghitung harga pokok, mengurangi kartu stok dan mengupdate kartu hutang.

d. Daftar Hutang Usaha

Melalui Daftar Hutang Usaha, Anda dapat menampilkan saldo hutang dagang per supplier/pemasok berdasarkan umur hutang baik secara total ataupun per transaksi, beserta detail transaksi pembayarannya, Anda dapat juga menampilkan grafik umur hutang.

e. Pembayaran Hutang Usaha

Gunakan form ini untuk menginput transaksi pembayaran hutang, Anda cukup memilih nama supplier yang akan menerima pembayaran, kemudian pilih nomor faktur/invoice mana yang akan dibayar, mengisi discount pembayaran dan denda keterlambatan jika ada. Tampilan form transaksi pembayaran hutang usaha serupa dengan form transaksi kas keluar, dan sama-sama akan mengurangi saldo rekening kas/bank, namun Anda tidak diperbolehkan menginput transaksi pembayaran hutang melalui form transaksi kas keluar, karena transaksi kas keluar tidak dapat mengupdate kartu hutang per supplier, transaksi kas keluar hanya membuat jurnal akuntansi saja.

f. Penerimaan Kembalian (debit)

Gunakan form ini untuk menginput transaksi kelebihan pembayaran dari supplier, dimana uang Anda akan dikembalikan secara tunai atau digunakan untuk pembayaran hutang/pembelian Anda yang lainnya.

5. Modul Kas dan Bank

Menu kas dan bank ini digunakan untuk menginput transaksi yang berkaitan dengan kas dan bank, baik transaksi keluar masuk kas atau bank dan juga kas ke bank atau sebaliknya. Beberapa fasilitas yang ada dalam menu ini adalah sebagai berikut :

Gambar II.9. Modul Kas dan Bank a. Transfer Kas

Form dalam menu ini digunakan untuk menginput transaksi transfer kas, baik transfer dari kas ke bank ataupun transfer antar bank.

b. Kas Masuk

Form dalam menu ini digunakan untuk menginput transaksi kas masuk. Transaksi kas masuk ini tidak bisa digunakan untuk transaksi pembayaran piutang usaha oleh custumer karena transaksi kas dan bank tidak mengupdate kartu utang atau piutang usaha. Transaksi kas masuk yang dimaksud bisa berupa uang yang masuk ke kas atau ke bank.

c. Kas Keluar

Form dalam menu ini digunakan untuk menginput transaksi kas keluar, dimana saldo rekening kas atau bank akan berkurang akibat transaksi ini. Transaksi kas keluar ini tidak bisa digunakan untuk menginput transaksi pembayaran utang dari supplier, karena transaksi kas atau bank tidak mengupdate kartu utang atau piutang usaha.

Form dalam menu ini digunakan untuk proses rekonsiliasi yaitu menyamakan jumlah uang di bank menurut transaksi uang masuk atau keluar yang user lakukan di zahir Accounting dan membandingkannya dengan laporan rekening Koran atau buku bank. Proses rekonsiliasi dilakukan dengan memberi tanda centang pada transaksi yang dicatat di Zahir Accounting yang juga dicatat oleh Bank.

6. Modul Persediaan

Modul persediaan ini digunakan untuk melakukan input transaksi yang berhubungan dengan persediaan. Beberapa fasilitas yang ada dalam modul persediaan sebagai berikut :

Gambar II.10 Modul Persediaan a. Pemakaian/Penyesuaian Barang

Untuk menginput transaksi pemakaian barang/penyesuaian. b. Pemindahan Barang

Berguna untuk transaksi produksi pada perusahaan manufaktur dimana dalam suatu kejadian dihasilkan satu atau beberapa produk barang yang memerlukan beberapa bahan baku dan pembantu.

c. Transfer Barang Antar Gudang

Digunakan untuk menginput transaksi pindah barang dari suatu gudang ke gudang lainnya.

d. Stock Opname

Digunakan untuk menyamakan jumlah barang yang tercatat di Zahir

Accounting dengan yang ada di gudang secara fisik. Perbedaan jumlah

antara jumlah yang dicatat di Zahir Accounting dengan jumlah unit fisik bisa disebabkan karena barang hilang atau rusak.

e. Perakitan

Untuk mempercepat proses input transaksi Pemindahan Barang, yaitu Zahir Accounting akan secara otomatis menginput transaksi pemindahan barang berdasarkan formula yang ditentukan di masing-masing barang hasil produksi.

f. Disassembly

Kebalikan dari proses Perakitan, dimana dengan penggunaan ini Zahir

Accounting akan secara otomatis memecah kembali barang jadi menjadi

barang-barang penyusunannya sesuai formula yang ditentukan masing-masing barang hasil produksi.

g. Penerimaan Barang Konsinyasi

Form dalam menu ini menyerupai transaksi pembelian atau penerimaan barang pada Modul Pembeliaan. Perbedaannya adalah pada transaksi penerimaan barang konsinyasi ini hanya menambah jumlah barang digudang (hanya mencatat kartu stok barang) dan tidak membuat jurnal transaksi dan tidak mencatatnya di kartu utang usaha.

h. Retur Barang Konsinyasi

Hampir sama dengan transaksi retur pembelian, perbedaan terdapat pda output yang dihasilkan dimana retur barang konsinyasi ini hanya mengurangi jumlah barang di gudang atau tidak membuat jurnal transaksi dan tidak mengupdate kartu utang usaha.

i. Data Produk

Pada bagian ini user bisa mengakses data-data yang terkait dengan transaksi persediaan, seperti data barang, kelompok barang dan lain-lain. j. Kegiatan

1) Penentuan harga jual: untuk menentukan harga jual per masing-masing barang berdasarkan formula dan parameter yang akan dipilih.

2) Management Persediaan: untuk membuat proyeksi pemakaian/penjualan per masing-masing barang berdasarkan histori penjualan barang pada bulan-bulan sebelumnya, serta berguna untuk penentuan level minimum barang secara otomatis yang akan menjadi dasar pembuatan purchase order otomatis.

k. Data Transaksi dan Cetak Faktur

Pada bagian ini user dapat menampilkan daftar transaksi pemakaian/penyesuaian/pemindahan barang, transfer barang antar gudang dan transaksi konsinyasi. Setelah daftar transaksi ditampilkan, user dapat mengedit, memposting, dan mencetak faktur dari masing-masing transaksi tersebut.

7. Modul Laporan

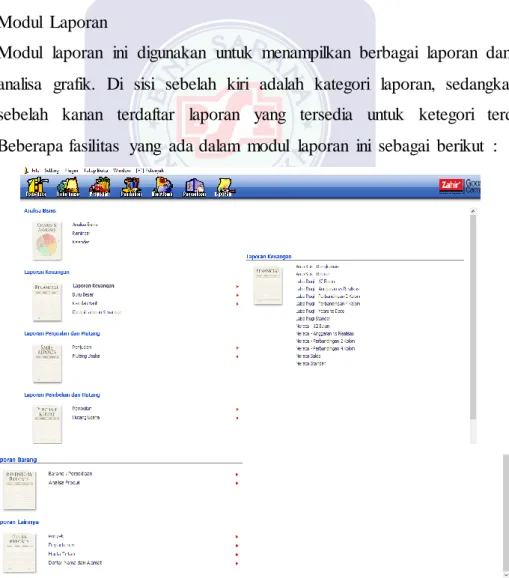

Modul laporan ini digunakan untuk menampilkan berbagai laporan dan juga analisa grafik. Di sisi sebelah kiri adalah kategori laporan, sedangkan sisi sebelah kanan terdaftar laporan yang tersedia untuk ketegori terdebut. Beberapa fasilitas yang ada dalam modul laporan ini sebagai berikut :

a. Analisa Bisnis

Dapat menampilkan grafik analisa bisnis terintegrasi, kalender dan reminder yang menampilkan piutang, hutang dan giro yang sudah disetor. b. Laporan Keuangan

Dapat menampilkan laporan keuangan seperti laporan laba rugi, neraca, alur kas, buku besar dan koleksi laporan keuangn yang dapat dikembangkan sendiri.

c. Laporan Penjualan dan Piutang

Dapat menampilkan laporan penjualan per pelanggan, per salesman, per pelanggan per barang, laporan umur piutang, surat tagihan piutang, dan sebagainya.

d. Laporan Pembelian dan Hutang

Dapat menampilkan laporan pembelian per supplier, per supplier per barang, laporan umur hutang dan sebagainya.

e. Laporan Barang

Dapat menampilkan laporan penjualan per barang per pelanggan, per salesman, keuntungan per barang, kartu stok, produk terlaris dan sebagainya.

f. Laporan Lainnya

Dapat menampilkan laporan-laporan lainnya, seperti laporan proyek, departemen, harta tetap, dan daftar nama dan alamat.