Kami yakin bahwa bukti audit yang telah kami peroleh adalah cukup dan tepat untuk menyediakan suatu basis bagi opini audit kami.

We believe that the audit evidence we have obtained is sufficient and appropriate to provide a basis for our audit opinion.

Opini Opinion

Menurut opini kami, laporan keuangan konsolidasian terlampir menyajikan secara wajar, dalam semua hal yang material, posisi keuangan konsolidasian PT SMR Utama Tbk dan Entitas Anaknya tanggal 31 Desember 2013, serta kinerja keuangan dan arus kas konsolidasiannya untuk tahun yang berakhir pada tanggal tersebut, sesuai dengan Standar Akuntansi Keuangan di Indonesia.

In our opinion, the accompanying consolidated financial statements present fairly, in all material respects, the consolidated financial position of PT SMR Utama Tbk and its Subsidiaries as of December 31, 2013, and their consolidated financial performance and cash flows for the year then ended, in accordance with Indonesian Financial Accounting Standards.

Hal lain Other matter

Laporan keuangan konsolidasian PT SMR Utama Tbk dan Entitas Anaknya tanggal 31 Desember 2012 dan untuk tahun yang berakhir pada tanggal tersebut, yang disajikan sebagai angka-angka koresponding terhadap laporan keuangan konsolidasian tanggal 31 Desember 2013 dan untuk tahun yang berakhir pada tanggal tersebut, diaudit oleh auditor independen lain yang menyatakan opini tanpa modifikasian atas laporan keuangan konsolidasian tersebut pada tanggal 20 Maret 2013.

The consolidated financial statements of PT SMR Utama Tbk and its subsidiaries as of December 31, 2012 and for the year then ended, which are presented as corresponding figures to the consolidated financial statements as of December 31, 2013 and for the year then ended, were audited by other independent auditors who expressed an unmodified opinion on such consolidated financial statements on March 20, 2013.

KANTOR AKUNTAN PUBLIK / REGISTERED PUBLIC ACCOUNTANTS ANWAR, SUGIHARTO & REKAN

Anwar, CPA

Registrasi Akuntan Publik No. AP. 0627 / Public Accountant Registration No. AP. 0627

Catatan /

2013 Notes 2012

ASET ASSETS

ASET LANCAR CURRENT ASSETS

Kas dan bank 2.029.645.139 2e,2f,4,29 19.444.977.185 Cash on hand and in banks Piutang usaha - pihak ketiga - 2e,2f,5,29 3.230.441.732 Trade receivables - third parties

Piutang lain-lain 2e,2f,3,6,23 Other receivables

Pihak ketiga 30.375.769 93.817.924 Third parties

Pihak berelasi 111.381.682 2d,3,28 116.729.532 Related parties Persediaan - bersih 1.559.227.627 2g,7 4.915.669.759 Inventories - net

Pajak dibayar di muka 6.000.000 15a 53.010.893 Prepaid taxes

Biaya dibayar di muka 547.658.198 2h,9 943.623.547 Prepaid expenses

Uang muka 87.297.987.700 2d,8,28 99.483.310.100 Advances

Jumlah Aset Lancar 91.582.276.115 128.281.580.672 Total Current Assets

ASET TIDAK LANCAR NON-CURRENT ASSETS

Aset pajak tangguhan - bersih - 2q,15e 135.740.448 Deferred tax assets - net Aset tetap - setelah dikurangi

akumulasi penyusutan Property and equipment - net of

sebesar Rp 87.890.182.371 accumulated depreciation of

pada tahun 2013 dan Rp 87,890,182,371 in 2013 and

Rp 67.621.794.371 pada tahun 2012 61.726.617.885 2i,2j,2k,3,10 86.462.943.338 Rp 67,621,794,371 in 2012 Properti pertambangan - bersih 7.583.444.086 2k,2l,11 8.929.211.438 Mining properties - net Aset eksplorasi dan evaluasi 83.702.279.167 2k,2l,12 83.428.663.467 Exploration and evaluation assets Uang muka jangka panjang 276.018.214 8 212.403.214 Long-term advances Uang jaminan 126.108.900 2e,2f,28,29 97.667.000 Refundable deposits

Jumlah Aset Tidak Lancar 153.414.468.252 179.266.628.905 Total Non-Current Assets

JUMLAH ASET 244.996.744.367 307.548.209.577 TOTAL ASSETS

Catatan /

2013 Notes 2012

LIABILITAS DAN EKUITAS LIABILITIES AND EQUITY

LIABILITAS JANGKA PENDEK CURRENT LIABILITIES

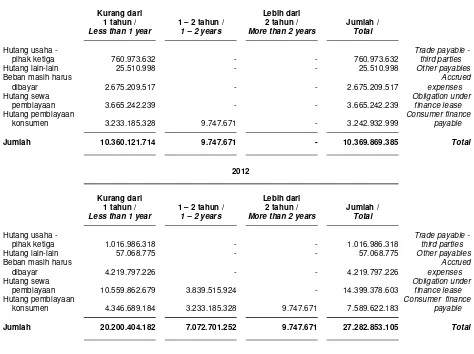

Hutang usaha - pihak ketiga 760.973.632 2e,13,29,30 1.016.986.318 Trade payables - third parties

Hutang lain-lain 25.510.998 2e,30 57.068.775 Other payables

Hutang pajak 846.758.717 2q,3,15b 846.167.738 Taxes payable Beban masih harus dibayar 2.675.209.517 2e,14,29,30 4.219.797.226 Accrued expenses Uang muka pelanggan 40.738.500 2p,31c 352.800.000 Advances from customers

Bagian liabilitas jangka panjang

yang jatuh tempo dalam Current maturities of

waktu satu tahun long-term liabilities

Hutang sewa pembiayaan 3.665.242.239 2e,2j,16,29,30 10.559.862.679 Obligation under finance lease Hutang pembiayaan konsumen 3.233.185.328 2e,17,29,30 4.346.689.184 Consumer finance payable

Jumlah Liabilitas Jangka Pendek 11.247.618.931 21.399.371.920 Total Current Liabilities

LIABILITAS JANGKA PANJANG NON-CURRENT LIABILITIES

Liabilitas pajak tangguhan - bersih 2.144.908.881 2q,15e 2.000.508.656 Deferred tax liabilities - net

Liabilitas jangka panjang - setelah

dikurangi bagian yang jatuh tempo Long-term liabilities - net of

dalam waktu satu tahun current maturities

Hutang sewa pembiayaan - 2e,2j,16,29,30 3.839.515.924 Obligation under finance lease Hutang pembiayaan konsumen 9.747.671 2e,17,29,30 3.242.932.999 Consumer finance payable

Keuntungan tangguhan atas transaksi Deferred gain on sale-and-

jual dan sewa kembali 7.039.472 2j,10 35.197.364 leaseback transactions

Provisi untuk pengelolaan dan Provision for enviromental

reklamasi lingkungan hidup 326.233.014 2n,3,19 309.425.454 and reclamation costs

Liabilitas imbalan kerja jangka Long-term employee benefits

panjang 5.047.352.611 2m,18 4.958.550.546 liability

Jumlah Liabilitas Jangka Panjang 7.535.281.649 14.386.130.943 Total Non-Current Liabilities

JUMLAH LIABILITAS 18.782.900.580 35.785.502.863 TOTAL LIABILITIES

EKUITAS EQUITY

Ekuitas yang dapat Diatribusikan Equity Attributable to

Kepada Pemilik Entitas Induk Owners of the Parent

Modal saham - nilai nominal Rp 100 Share capital - Rp 100 par value

per saham per share

Modal dasar, ditempatkan Authorized,Issued

dan disetor penuh - and fully paid -

1.500.000.000 saham 150.000.000.000 20 150.000.000.000 1,500,000,000 shares Tambahan modal disetor - bersih 209.386.669.808 2o,21 209.386.669.808 Additional paid-in capital - net

Defisit (133.300.073.339 ) (87.791.837.099 ) Deficit

Ekuitas bersih yang dapat

Diatribusikan kepada Pemilik Net Equity Attributable to

Entitas Induk 226.086.596.469 271.594.832.709 Owners of the Parent

Kepentingan Nonpengendali 127.247.318 2b 167.874.005 Non-Controlling Interests

JUMLAH EKUITAS 226.213.843.787 271.762.706.714 TOTAL EQUITY

JUMLAH LIABILITAS DAN EKUITAS 244.996.744.367 307.548.209.577 TOTAL LIABILITIES AND EQUITY

Catatan /

2013 Notes 2012

PENJUALAN 9.297.472.200 2p,22 42.162.803.343 SALES

BEBAN POKOK PENJUALAN (31.634.733.226) 2p,23 (60.535.889.488 ) COST OF GOODS SOLD

RUGI BRUTO (22.337.261.026 ) (18.373.086.145 ) GROSS LOSS

General and administrative

Beban umum dan administrasi (18.716.095.354) 2p,24 (23.268.244.090 ) expenses Beban penjualan dan distribusi (354.891.330) 2p,25 (4.902.444.128 ) Selling and distribution expenses

Beban eksplorasi - 2p (9.743.000 ) Exploration expenses

Beban usaha lainnya - bersih (1.860.423.961) 2c,2i,2p,26 (1.349.779.279 ) Other operating expenses - net

RUGI USAHA (43.268.671.671 ) (47.903.296.642 ) LOSS FROM OPERATIONS

Pendapatan keuangan - 2p 1.314.377.091 Finance income

Beban keuangan (1.991.050.583) 2p (4.234.951.423 ) Finance costs

RUGI SEBELUM PAJAK

PENGHASILAN (45.259.722.254) (50.823.870.974 ) LOSS BEFORE INCOME TAX

BEBAN PAJAK INCOME TAX

PENGHASILAN - BERSIH (289.140.673) 2q,15c (14.891.501.738 ) EXPENSE - NET

RUGI TAHUN BERJALAN (45.548.862.927) (65.715.372.712 ) LOSS FOR THE YEAR

PENDAPATAN KOMPREHENSIF OTHER COMPREHENSIVE

LAIN - - INCOME

JUMLAH RUGI KOMPREHENSIF TOTAL COMPREHENSIVE LOSS

TAHUN BERJALAN (45.548.862.927 ) (65.715.372.712 ) FOR THE YEAR

Rugi / jumlah rugi komprehensif tahun Loss / totalcomprehensive loss berjalan yang diatribusikan kepada: for the year attributable to: Pemilik entitas induk (45.508.236.240) (65.660.812.565 ) Owners of the parent Kepentingan nonpengendali (40.626.687 ) 2b (54.560.147 ) Non-controlling interests

JUMLAH (45.548.862.927 ) (65.715.372.712 ) TOTAL

RUGI PER SAHAM DASAR YANG BASIC LOSS PER SHARE

DAPAT DIATRIBUSIKAN KEPADA ATTRIBUTABLE TO

PEMILIK ENTITAS INDUK (30,34 ) 2r,27 (43,77) OWNERS OF THE PARENT

Modal Saham /

Share Capital

Tambahan Modal Disetor - Bersih /

Additional Paid-In Capital - Net

Defisit /

Deficit

Jumlah /

Total

Kepentingan nonpengendali /

Non-controlling Interests

Jumlah Ekuitas /

Total Equity

Saldo 1 Januari 2012 150.000.000.000 209.386.669.808 (22.131.024.534 ) 337.255.645.274 222.434.152 337.478.079.426 Balance as of January 1, 2012

Jumlah rugi komprehensif

tahun 2012 - - (65.660.812.565 ) (65.660.812.565 ) (54.560.147 ) (65.715.372.712 )

Total comprehensive loss for 2012

Saldo 31 Desember 2012 150.000.000.000 209.386.669.808 (87.791.837.099 ) 271.594.832.709 167.874.005 271.762.706.714 Balance as of December 31, 2012

Jumlah rugi komprehensif

tahun 2013 - - (45.508.236.240 ) (45.508.236.240 ) (40.626.687 ) (45.548.862.927 )

Total comprehensive loss for 2013

2013 2012

ARUS KAS DARI CASH FLOWS FROM

AKTIVITAS OPERASI OPERATING ACTIVITIES

Penerimaan kas dari pelanggan 12.215.852.431 53.697.504.043 Cash receipt from customers Pembayaran kas kepada pemasok (5.187.648.449 ) (28.225.286.816) Cash paid to suppliers

Pengembalian (uang muka untuk) Refund of (advance for)

pembelian mangan 10.787.500.000 (98.000.000.000) purchase of manganese Pembayaran kas untuk karyawan (13.925.157.535 ) (21.858.918.498 ) Cash paid to employees

Pembayaran beban operasional Cash paid for others

lainnya (7.148.902.564) (8.972.232.687) operational expenses

Kas digunakan untuk operasi (3.258.356.117 ) (103.358.933.958 ) Cash used in operations

Penerimaan bunga - 1.507.418.188 Interest received

Pembayaran pajak penghasilan (7.500.000 ) (11.750.125 ) Income taxes paid

Kas Bersih Digunakan untuk Aktivitas Net Cash Used in Operating

Operasi (3.265.856.117 ) (101.863.265.895 ) Activities

ARUS KAS DARI AKTIVITAS CASH FLOWS FROM

INVESTASI INVESTING ACTIVITIES

Aset tetap Property and equipment

Penerimaan dari hasil penjualan 3.308.500.000 825.000.000 Proceeds from sale

Perolehan (1.262.495.691 ) (12.126.524.500 ) Acquisitions

Pengembalian uang muka pembelian Refund of advance for purchase

aset tetap 1.230.367.000 - of property and equipment

Uang muka pembelian Advance for purchase

aset tetap - (1.318.878.014) of property and equipment

Penambahan aset eksplorasi dan Additional of exploration and

evaluasi (273.615.700 ) (1.034.487.505 ) evaluation assets

Kas Bersih Diperoleh dari (Digunakan Net Cash Provided by

untuk) Aktivitas Investasi 3.002.755.609 (13.654.890.019 ) (Used in) Investing Activities

ARUS KAS DARI AKTIVITAS CASH FLOWS FROM FINANCING

PENDANAAN ACTIVITIES

Pembayaran bunga (2.071.405.990 ) (4.323.590.631) Interest paid

Pembayaran hutang pembiayaan Payment of consumer

konsumen (4.346.689.184) (3.908.247.680) finance payable

Pembayaran hutang sewa Payments of obligation under

pembiayaan (10.734.136.364 ) (11.337.995.490) finance lease

Kas Bersih Digunakan untuk Net Cash Used in

Aktivitas Pendanaan (17.152.231.538 ) (19.569.833.801) Financing Activities

PENURUNAN BERSIH NET DECREASE IN CASH ON HAND

KAS DAN BANK (17.415.332.046 ) (135.087.989.715) AND IN BANKS

CASH ON HAND AND IN

BANKS AT THE BEGINNING

KAS DAN BANK AWAL TAHUN 19.444.977.185 154.532.966.900 OF THE YEAR

CASH ON HAND AND IN

BANKS AT THE END

KAS DAN BANK AKHIR TAHUN 2.029.645.139 19.444.977.185 OF THE YEAR

*)

a. Pendirian dan Kegiatan Usaha Perusahaan a. Establishment and Business Activity of the Company

PT SMR Utama Tbk (Perusahaan) didirikan dengan nama PT Dwi Satria Jaya berdasarkan Akta Notaris F. Eka Sumarningsih, S.H., M.H., No. 31 tanggal 11 November 2003. Akta pendirian tersebut telah disahkan oleh Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. C-28091HT.01.01.TH.2003 tanggal 21 November 2003 serta telah diumumkan dalam Berita Negara Republik Indonesia No. 43, Tambahan No. 5091 tanggal 28 Mei 2004. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir berdasarkan Akta Notaris Humberg Lie, S.H., S.E., M.Kn., No. 100 tanggal 25 Maret 2013 antara lain sehubungan dengan perubahan susunan Dewan Direksi dan Dewan Komisaris. Perubahan Anggaran Dasar tersebut telah diterima oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat No. AHU-AH.01.10-18152 tanggal 13 Mei 2013.

PT SMR Utama Tbk (the Company) was established as PT Dwi Satria Jaya based on Notarial Deed No. 31 of F. Eka Sumarningsih, S.H., M.H., dated November 11, 2003. The Deed of Establishment was approved by the Minister of Justice and Human Rights of the Republic of Indonesia in his Decision Letter No. C-28091HT.01.01.TH.2003 dated November 21, 2003 and was published in the State Gazette No. 43, Supplement No. 5091 dated May 28, 2004. The Company’s Articles of Association has been amended several times, most recently based on the Deed No. 100 dated March 25, 2013 of Humberg Lie, S.H., S.E., M.Kn., among others, in connection with changes in members of the Company’s Boards of Commissioners and Directors. The amendment to the Articles of Association was received by the Minister of Law and Human Rights of Republic of Indonesia in his Letter No. AHU-AH.01.10-18152 dated May 13, 2013.

Sesuai dengan Pasal 3 Anggaran Dasar, ruang lingkup kegiatan Perusahaan antara lain bergerak dalam bidang perdagangan, jasa, industri, pengangkutan, perbengkelan dan pembangunan. Saat ini, selain menjalankan fungsi sebagai perusahaan induk (holding company), Perusahaan tidak aktif terlibat dalam bisnis apapun. Perusahaan berkedudukan di Wisma SMR lantai 5, suite 501-502, Jalan Yos Sudarso Kav. 89, Sunter, Jakarta Utara, Indonesia.

According to Article 3 of the Company’s Articles of Association, the Company is engaged, among others, in the trading, service, industry, transportation, workshop and development. Currently, the Company, aside from being a holding company, is not actively engaged in any business of its own. The Company domiciled at Wisma SMR 5th floor, suite 501-502, Jalan Yos Sudarso kav. 89, Sunter, North Jakarta, Indonesia.

PT Alam Abadi Resources (AKAR) adalah entitas induk dan entitas induk terakhir (ultimate parent) dari Perusahaan dan Entitas-entitas Anak (lihat Catatan 1c) (selanjutnya secara bersama-sama disebut sebagai “Kelompok Usaha”).

PT Alam Abadi Resources (AKAR) is the parent company and the ultimate parent of the Company and Subsidiaries (see Note 1c) (collectively referred to hereafter as “the Group”).

b. Penawaran Umum Saham Perusahaan b. Public Offering of the Company’s Share

Pada tanggal 30 September 2011, Perusahaan telah memperoleh Surat Pernyataan Efektif No. S-107/0/BL/2011 dari Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK) untuk melakukan penawaran umum perdana saham biasa atas nama sejumlah 500.000.000 saham dengan nilai nominal Rp 100 per saham kepada masyarakat melalui Bursa Efek Indonesia (BEI). Saham tersebut ditawarkan pada harga sebesar Rp 600 per saham.

b. Penawaran Umum Saham Perusahaan (lanjutan)

b. Public Offering of the Company’s Share

(continued)

Pada tanggal 10 Oktober 2011, seluruh saham Perusahaan telah dicatatkan pada BEI.

On October 10, 2011, the Company has listed all of its shares in BEI.

c. Entitas Anak c. Subsidiaries

Entitas Anak yang dikonsolidasikan dan persentase kepemilikan Perusahaan pada tanggal 31 Desember 2013 dan 2012 adalah sebagai berikut:

The consolidated Subsidiaries and the percentages of equity held by the Company as of December 31, 2013 and 2012 are as follows:

Tahun Awal Operasi

Komersial / Persentase Kepemilikan / Jumlah Aset /

Start of Percentage Ownership Total Assets

Entitas Anak / Domisili / Commercial Kegiatan Usaha /

Subsidiaries Domicile Operations Principal Activity 2013 2012 2013 2012

PT Soe Makmur Resources

(SMR) Jakarta 2010 Pertambangan / Minning 99,91% 99,91% 204.238.732.517 266.036.237.096

PT Adikarsa Alam Resources

(AKAR) Jakarta -*) Perdagangan / Trading 99,90% 99,90% 87.273.371.303 98.980.065.610

PT Transentra Nusantara

(TN) Jakarta -*) Pertambangan / Minning 99,94% 99,94% 16.056.871.226 16.110.629.945

*) Belum beroperasi secara komersial / has not started commercial operations

d. Komisaris, Direksi, Komite Audit dan

Karyawan

d. Commissioners, Directors, Audit Committee

and Employees

Susunan Dewan Komisaris dan Direksi Perusahaan pada tanggal 31 Desember 2013 dan 2012 adalah sebagai berikut:

Members of the Company’s Boards of Commissioners and Directors as of December 31, 2013 and 2012 are as follows:

2013 Dewan Komisaris

Komisaris Utama Komisaris Independen

Veny Indrawati Supandi W.S

Board of Commissioners

President Commissioner Independent Commissioner

Dewan Direksi

Direktur Utama (tidak terafiliasi) Direktur

Jokky Wahyoedi Hidayat Djoko Purwanto

Board of Directors

President Director (unaffiliated) Director

2012 Dewan Komisaris

Komisaris Utama Komisaris

Komisaris Independen

Djajus Adisaputro Dwijawanti Widiatmadja

Noke Kiroyan

Board of Commissioners

President Commissioner Commissioner Independent Commissioner

Dewan Direksi Direktur Utama Direktur Direktur Direktur

Jokky Wahyoedi Hidayat Dodi Hendra Wijaya Adi Wibowo Adisaputro

Djoko Purwanto

Board of Directors

President Director Director Director Director

Susunan Komite Audit Perusahaan pada tanggal 31 Desember 2013 dan 2012 adalah sebagai

d. Komisaris, Direksi, Komite Audit, dan Karyawan (lanjutan)

d. Commissioners, Directors, Audit Committee and Employees (continued) Agnes Lew Dermawan

Ahmad Fadhil Iwan Ahmad Antono

Prapto Purnomo

Adi Wibowo Adisaputro

Audit Committee

Chairman Member Member

Corporate Secretary

Personil manajemen kunci Perusahaan memiliki kewenangan dan tanggung jawab untuk merencanakan, memimpin dan mengendalikan aktivitas Perusahaan. Seluruh anggota Dewan Komisaris dan Direksi (selain Komisaris Independen) merupakan manajemen kunci Perusahaan.

Key management personnel of the Company are those persons having the authority and responsibility for planning, directing and controlling the activities of the Company. All members of the Boards of Commissioners and Directors (except Independent Commissioner) are considered as key management personnel of the Company.

Pada tanggal 31 Desember 2013 dan 2012, Perusahaan dan Entitas Anak memiliki masing-masing 122 dan 155 karyawan tetap (tidak diaudit).

As of December 31, 2013 and 2012, the Company and its subsidiaries had a total of 122 and 155 permanent employees (unaudited), respectively.

e. Area eksplorasi dan eksploitasi/ pengembangan

e. Exploration and exploitation/development

areas

SMR, Entitas Anak memiliki wilayah eksplorasi dan eksploitasi berdasarkan Izin Usaha Pertambangan Operasi Produksi (IUP-OP) No. 39/KEP/HK/2010 tanggal 28 Januari 2010 atas nama SMR, yang berlaku selama 20 tahun. Luas Wilayah Izin Usaha Pertambangan (WIUP) adalah sebesar 4.550 hektar di mana 3.749,56 hektar yang berada dalam kawasan hutan. SMR telah memperoleh persetujuan prinsip atas Izin Pinjam Pakai Kawasan Hutan (IPPKH) atas kawasan seluas 695,5 hektar melalui surat Menteri Kehutanan No. S.579/Menhut-VII/2011 tanggal 7 November 2011. Area tersebut terletak di Kecamatan Kuatnana dan Amanuban Tengah, Kabupaten Timor Tengah Selatan, Provinsi Nusa Tenggara Timur.

SMR, a Subsidiary, has exploration and exploitation area covered by Mining Business License for Production Operation (IUP-OP) No. 39/KEP/HK/2010 dated January 28, 2010 under its own name SMR, which is valid for 20 years. The area covered by the Mining Business License (WIUP) is approximately 4,550 hectares on which 3,749.56 hectares are located in forest area. SMR has obtained in principle the permit to use forest area (IPPKH) of approximately 695.5 hectares from the Ministery of Forestry through his letter No. S.579/Menhut-VII/2011 dated November 7, 2011. The mining area is located in Kuatnana and Amanuban Tengah Sub-districts, Timor Tengah Selatan District, Nusa Tenggara Timur Province.

Rincian jumlah cadangan terbukti mangan yang merupakan 17% dari total luas WIUP adalah sebagai berikut:

e. Area eksplorasi dan eksploitasi/ pengembangan (lanjutan)

e. Exploration and exploitation/development

areas (continued)

Jumlah sisa Saldo cadangan

terbukti per 31 Desember 2013 / Jumlah produksi / Total production Total remaining

Jumlah cadangan (Ton / Tonnes)*) balance of

terbukti / total proven reserves as of

Nama Lokasi / Luas (ha) / proven reserves Tahun berjalan / Akumulasi / December 31, 2013

Name of Locations Area (ha)*)

(Ton / Tonnes)*)

Current year Accumulated (Ton / Tonnes)*)

Blok / Block 1 91 890.655 3.910 46.770 843.885

Blok / Block 2 23 113.538 92 3.827 109.711

Blok / Block 3 & 5 68 1.127.321 - 15.630 1.111.691

Blok / Block 4 24 127.973 - 4.209 123.764

Blok / Block 7 30 120.757 - 2.279 118.478

Lain-lain / Others 555 354.726**) - 4.960 349.766

Jumlah / Total 791 2.734.970***) 4.002 77.675 2.657.295

*) Tidak diaudit.

**) Masing-masing di bawah 100.000 ton.

***) Jumlah cadangan terbukti berdasarkan hasil survei yang dilakukan oleh PT LAPI ITB yang didokumentasikan dalam laporannya tanggal 4 Mei 2011.

*) Unaudited

**) Each below 100,000 tonnes

***) Total proven reserves is based on the result of survey conducted by PT LAPI ITB as documented in its report dated May 4, 2011.

f. Penerbitan Laporan Keuangan Konsolidasian f. Issuance of Consolidated Financial

Statements

Laporan keuangan konsolidasian ini telah diotorisasi untuk diterbitkan oleh Dewan Direksi Perusahaan, selaku pihak yang bertanggungjawab atas penyusunan dan penyelesaian laporan keuangan konsolidasian, pada tanggal 18 Maret 2014.

The consolidated financial statements have been authorized for issue by the Board of Directors of the Company, as the party responsible for the preparation and completion of the consolidated financial statements, on March 18, 2014.

2. IKHTISAR KEBIJAKAN AKUNTANSI 2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES

a. Dasar Penyajian Laporan Keuangan Konsolidasian

a. Basis Preparation of Consolidated Financial Statements

Laporan keuangan konsolidasian telah disusun sesuai dengan Standar Akuntansi Keuangan Indonesia serta peraturan terkait yang diterbitkan oleh Otoritas Jasa Keuangan (OJK) (dahulu BAPEPAM-LK), khususnya Peraturan No. VIII.G.7, Lampiran dari Keputusan Ketua BAPEPAM-LK No. Kep 347/BL/2012 tanggal 25 Juni 2012 tentang “Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik”. Dasar pengukuran yang digunakan adalah berdasarkan biaya historis, kecuali untuk akun tertentu yang diukur berdasarkan pengukuran lain sebagaimana diuraikan dalam kebijakan akuntansi terkait.

a. Dasar Penyajian Laporan Keuangan Konsolidasian (lanjutan)

a. Basis Preparation of Consolidated Financial Statements (continued)

Kebijakan akuntansi yang digunakan dalam penyusunan laporan keuangan konsolidasian konsisten dengan yang digunakan dalam penyusunan laporan keuangan konsolidasian untuk tahun yang berakhir 31 Desember 2012, kecuali untuk penerapan beberapa PSAK dan ISAK baru ataupun revisi yang berlaku efektif pada tanggal 1 Januari 2013 seperti yang diungkapkan dalam Catatan ini.

The accounting policies adopted in the preparation of the consolidated financial statements are consistent with those adopted in the preparation of the consolidated financial statements for the year ended December 31, 2012, except for the adoption of several amended and new PSAK and ISAK effective January 1, 2013 as disclosed in this Note.

Laporan keuangan konsolidasian, kecuali untuk laporan arus kas konsolidasian, disusun dengan dasar akrual. Pernyataan arus kas konsolidasian disusun berdasarkan metode langsung dengan mengelompokkan arus kas atas dasar aktivitas operasi, investasi dan pendanaan.

The consolidated financial statements, except for the consolidated statement of cash flows, are prepared under the accrual basis of accounting. The consolidated statement of cash flows have been prepared based on the direct method by classifying cash flows on the basis of operating, investing and financing activities.

Perlu dicatat bahwa estimasi akuntansi dan asumsi digunakan dalam penyusunan laporan keuangan konsolidasian. Estimasi dibuat berdasarkan pengetahuan dan pertimbangan terbaik manajemen atas kejadian dan tindakan yang terjadi. Area yang kompleks atau memerlukan tingkat pertimbangan yang lebih tinggi atau area di mana asumsi dan estimasi dapat berdampak signifikan terhadap laporan keuangan konsolidasian diungkapkan di Catatan 3.

It should be noted that accounting estimates and assumptions are used in preparation of the consolidated financial statements. Although these estimates are based on management’s best knowledge and judgment of current events and actions, actual results may ultimately differ from those estimates. The areas involving a higher degree of judgment or complexity, or areas where assumptions and estimates are significant to the consolidated financial statements are disclosed in Note 3.

Standar Akuntansi Baru New Accounting Standards

Revisi standar akuntansi dan perubahan standar akuntansi yang wajib untuk pertama kalinya diterapkan pada laporan keuangan tahunan yang dimulai 1 Januari 2013 adalah revisi PSAK No. 38 "Kombinasi Bisnis Entitas Sepengendali" dan PSAK No. 60, "Instrumen Keuangan: Pengungkapan". Perusahaan telah mengevaluasi dampak dari perubahan di dalam PSAK No. 60 tersebut tidak memiliki dampak material terhadap laporan keuangan konsolidasian sementara perubahan kebijakan akuntansi Kelompok Usaha telah dibuat sesuai yang di prasyaratkan, sesuai dengan ketentuan transisi dari PSAK No. 38.

b. Dasar Konsolidasian b. Basis of Consolidation

(a) Entitas Anak (a) Subsidiaries

Entitas anak adalah seluruh entitas (termasuk entitas bertujuan khusus) di mana Kelompok Usaha memiliki kekuasaan untuk mengatur kebijakan keuangan dan operasional atasnya, biasanya melalui kepemilikan lebih dari setengah hak suara. Keberadaan dan dampak dari hak suara potensial yang saat ini dapat dilaksanakan atau dikonversi, dipertimbangkan ketika menilai apakah Kelompok Usaha mengendalikan entitas lain. Entitas anak dikonsolidasikan secara penuh sejak tanggal di mana pengendalian dialihkan kepada Perusahaan. Entitas anak tidak dikonsolidasikan lagi sejak tanggal Entitas Induk kehilangan pengendalian.

Subsidiaries are all entities (including special purpose entities) over which the Group has the power to govern the financial and operating policies generally accompanying a shareholding of more than one half of the voting rights. The existence and effect of potential voting rights that are currently exercisable or convertible are considered when assessing whether the Group controls another entity. Subsidiaries are fully consolidated from the date on which control is transferred to the Company. They are deconsolidated from the date on which that control ceases.

Seluruh transaksi signifikan antar entitas dan saldo akun, termasuk keuntungan atau kerugian yang belum direalisasi telah dieliminasi. Kebijakan akuntansi Entitas Anak diubah jika diperlukan untuk memastikan konsistensi dengan kebijakan akuntasi yang diadopsi Kelompok Usaha.

All significant intercompany transactions and accounts balances, including unrealized gains or losses, have been eliminated. Accounting policies of Subsidiaries have been changed where necessary to ensure consistency with the policies adopted by the Group.

(b) Kepentingan Nonpengendali (b) Non-controlling interests

Kepentingan non-pengendali (NCI) merupakan bagian dari laba atau rugi dan aset bersih Entitas Anak yang tidak diatribusikan secara langsung atau tidak langsung kepada Entitas Induk, yang disajikan secara terpisah masing-masing dalam laporan laba rugi komprehensif konsolidasian dan sebagai bagian dari ekuitas dalam laporan posisi keuangan konsolidasian, yang disajikan secara terpisah dalam bagian yang dapat diatribusikan kepada pemilik perusahaan induk.

Non-controlling interests (NCI) represents the portion of the profit or loss and net assets of the subsidiaries not attributable, directly or indirectly, to owners of the Company, which are presented separately in the consolidated statement of comprehensive income and under the equity section of the consolidated statement of financial position, respectively, separately from the corresponding portion attributable to the owners of the parent company.

Rugi Entitas Anak yang tidak dimiliki sepenuhnya diatribusikan pada kepentingan nonpengendali bahkan jika itu mengakibatkan saldo defisit.

Losses of a non-wholly owned Subsidiary are attributed to the NCI even if that results in a deficit balance.

Kelompok Usaha memperlakukan transaksi dengan kepentingan nonpengendali sebagai transaksi dengan pemilik ekuitas Kelompok Usaha. Untuk pembelian dari kepentingan non-pengendali, Selisih antara nilai wajar imbalan yang dibayar dan bagian yang diakuisisi atas jumlah tercatat aset bersih Entitas Anak dicatat pada ekuitas. Keuntungan atau kerugian pelepasan kepentingan nonpengendali juga dicatat pada ekuitas.

b. Dasar Konsolidasian (lanjutan) b. Basis of Consolidation (continued)

(b)

Kepentingan Nonpengendali (lanjutan) (b) Non-controlling interests (continued)Ketika Kelompok Usaha tidak lagi memiliki pengendalian atau, kepentingan yang masih tersisa atas entitas diukur kembali berdasarkan nilai wajarnya, dan perubahan jumlah tercatat diakui dalam laba rugi. Jumlah tercatat awal adalah sebesar nilai wajar untuk kepentingan pengukuran kembali kepentingan yang tersisa sebagai entitas asosiasi, ventura bersama atau aset keuangan.

When the Group ceases to have control or significant influence, any retained interest in the entity is remeasured to its fair value, with the change in carrying amount recognized in profit or loss. The fair value is the initial carrying amount for the purposes of subsequently accounting for the retained interest as an associate, joint venture or financial asset.

Di samping itu, jumlah yang sebelumnya diakui pada pendapatan komprehensif lain sehubungan dengan entitas tersebut dicatat seolah-olah Kelompok Usaha telah melepas aset atau liabilitas terkait. Hal ini dapat berarti bahwa jumlah yang sebelumnya diakui pada pendapatan komprehensif lain direklasifikasi ke laba rugi.

In addition, any amounts previously recognized in other comprehensive income in respect of that entity are accounted for as if the Group had directly disposed of the related assets or liabilities. This may mean that amounts previously recognized in other comprehensive income are reclassified to profit or loss.

c. Transaksi dan Saldo dalam Mata Uang Asing c. Foreign Currency Transactions and Balances

(a) Mata Uang Fungsional dan Penyajian (a) Functional and Presentation Currency

Laporan keuangan konsolidasian disajikan dalam Rupiah yang merupakan mata uang fungsional Perusahaan dan Entitas Anak.

The consolidated financial statements are presented in Rupiah which is the functional currency of the Company and its Subsidiaries.

(b) Transaksi dan Saldo (b) Transactions and Balances

Transaksi dalam mata uang asing dijabarkan ke dalam mata uang Rupiah dengan menggunakan kurs yang berlaku pada tanggal transaksi. Aset dan liabilitas moneter dalam mata uang asing dijabarkan dengan kurs yang berlaku pada tanggal laporan posisi keuangan konsolidasian. Item non-moneter dalam mata uang asing diukur berdasarkan biaya historis yang tidak dijabarkan kembali.

Transactions in foreign currencies are translated in to Rupiah using the exchange rates prevailing at the dates of the transactions. Monetary assets and liabilities denominated in foreign currencies are translated at the rate of exchange ruling at the consolidated statement of financial position date. Non-monetary items that are measured in terms of historical cost in a foreign currency are not retranslated.

Selisih kurs yang timbul atas penyelesaian item moneter dan pada penjambaran kembali item moneter dimasukkan dalam laporan laba rugi komprehensif konsolidasian.

Exchange differences arising on the settlement of monetary items and on retranslation of monetary items are included in the consolidated statement of comprehensive income.

Pada tanggal 31 Desember 2013 dan 2012, kurs yang digunakan untuk ASD 1 masing-masing adalah sebesar Rp 12.189 dan Rp 9.670.

d. Transaksi dengan Pihak-pihak Berelasi d. Transactions with Related Parties

Sesuai dengan PSAK No. 7 (Revisi 2010) tentang “Pengungkapan Pihak-pihak Berelasi”, Kelompok Usaha mengangap pihak yang dianggap berelasi jika salah satu pihak memiliki kemampuan untuk mengendalikan (dengan cara kepemilikan langsung maupun tidak langsung) atau mempunyai pengaruh signifikan (dengan cara partisipasi dalam kebijakan keuangan dan operasional) selama pihak lain berpartisipasi dalam keputusan kebijakan keuangan dan operasional.

In accordance with PSAK 7 (Revised 2010), “Related Party Disclosures”, the Group parties are considered to be related if one party has the ability to control (by way of ownership, directly or indirectly) or exercise significant influence (by way of participation in the financial and operating policies) over the other party in making financial and operating decisions.

Seluruh transaksi yang signifikan dengan pihak-pihak berelasi telah diungkapkan dalam Catatan 28 atas laporan keuangan konsolidasian.

All significant transactions with related parties are disclosed in Note 28 to the consolidated financial statements.

e. Instrumen Keuangan e. Financial Instruments

Aset Keuangan Financial Assets

Seluruh aset keuangan diakui dan dihentikan pengakuannya pada tanggal diperdagangkan di mana pembelian dan penjualan aset keuangan berdasarkan kontrak yang mensyaratkan penyerahan aset keuangan dalam jangka waktu yang ditetapkan oleh pasar yang bersangkutan.

All financial assets are recognized and derecognized on trade date where the purchase or sale of a financial asset is under a contract whose terms require delivery of the financial asset within the timeframe established by the market concerned.

Kelompok Usaha mengklasifikasikan aset keuangannya dalam kategori berikut: (i) Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi, (ii) Pinjaman yang diberikan dan piutang, (iii) investasi yang dimiliki hingga jatuh tempo dan (iv) Aset keuangan yang tersedia untuk dijual.

The Group classifies its financial assets in the following categories: (i) financial assets at fair value through profit or loss, (ii) loans and receivables, (iii) held to maturity investment and (iv) available for sale financial assets.

Pada tanggal 31 Desember 2013 dan 2012, Kelompok Usaha hanya memiliki aset keuangan diklasifikasikan sebagai pinjaman yang diberikan dan piutang. Pinjaman dan piutang adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan yang tidak diperoleh di pasar aktif. Hal tersebut termasuk dalam aset lancar yang jatuh tempo kurang dari dua belas bulan, jika tidak, mereka diklasifikasikan sebagai aset tidak lancar. Pinjaman dan piutang Kelompok Usaha terdiri dari kas dan bank, piutang usaha, piutang lain-lain dan uang jaminan di dalam laporan posisi keuangan konsolidasian.

As at December 31, 2013 and 2012, the Group only had financial assets classified as loans and receivables. Loans and receivables are non-derivative financial assets with fixed or determinable payments that are not quoted in an active market. They are included in current assets for maturities shorter than twelve months; otherwise, they are classified as non-current assets. The Group loans and receivables comprised of cash on hand and in banks, trade receivables, other receivables and refundable deposit in the consolidated statement of financial position.

Pinjaman dan piutang pada awalnya diakui sebesar nilai wajarnya ditambah biaya transaksi dan selanjutnya diukur pada biaya perolehan diamortisasi menggunakan metode suku bunga efektif dikurangi penurunan nilai. Aset keuangan dihentikan pengakuannya ketika hak untuk menerima arus kas dari aset tidak lagi ada atau telah ditransfer dan Kelompok Usaha telah secara

e. Instrumen Keuangan (lanjutan) e. Financial Instruments (continued)

Liabilitas Keuangan Financial Liabilities

Kelompok Usaha mengklasifikasikan liabilitas keuangannya dalam dua kategori (i) pada nilai wajar melalui laporan laba rugi dan (ii) liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi.

The Group classifies its financial liabilities into two categories (i) at fair value through profit or loss and (ii) financial liabilities measured at amortized cost.

Pada tanggal 31 Desember 2013 dan 2012, Kelompok Usaha hanya memiliki liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi yang terdiri dari hutang usaha, hutang lain-lain, beban masih harus dibayar, hutang sewa pembiayaan dan hutang pembiayaan konsumen. Setelah pengakuan awal yang sebesar nilai wajar ditambah biaya transaksi, Kelompok Usaha mengukur liabilitas keuangan pada biaya perolehan diamortisasi menggunakan metode suku bunga efektif. Liabilitas keuangan dihentikan pengakuannya pada saat liabilitas tersebut dihentikan atau dibatalkan atau telah kadaluarsa.

As at December 31, 2013 and 2012, the Group only had financial liabilities measured at amortized cost that comprised of trade payables, other payables, accrued expenses, obligation under finance lease and consumer finance payable. After the initial recognition which is at fair value plus transaction costs, the Group measures all financial liabilities at amortized cost using effective interest rate method. Financial liabilities are derecognized when the obligation under the liability is discharged or cancelled or expired.

Saling Hapus Aset dan Liabilitas Keuangan

Aset dan liabilitas keuangan saling hapus dan nilai netonya disajikan dalam laporan posisi keuangan konsolidasian, jika dan hanya jika, Kelompok Usaha 1) saat ini memiliki hak yang dapat dipaksakan secara hukum untuk melakukan saling hapus atas jumlah yang telah diakui dan 2) berniat untuk menyelesaikan secara neto atau untuk merealisasikan aset dan menyelesaikan liabilitasnya secara simultan.

Offsetting of Financial Assets and

Liabilities

A financial asset and a financial liability is offset and the net amount is presented in the consolidated statement of financial position when, and only when, the Group 1) currently has a legally enforceable right to set off the recognized amounts; and 2) intends either to settle on a net basis, or to realize the asset and settle the liability simultaneously.

f. Penurunan Nilai Aset Keuangan f. Impairment of Financial Assets

Pada setiap tanggal laporan posisi keuangan konsolidasian, manajemen menilai apakah terdapat bukti yang objektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai. Aset keuangan atau kelompok aset keuangan diturunkan nilainya dan kerugian penurunan nilai telah terjadi, jika dan hanya jika, terdapat bukti objektif penurunan nilai.

At each consolidated statement of financial position date, management assesses whether there is any objective evidence that a financial asset or a group of financial assets is impaired. A financial asset or a group of financial assets is impaired and impairment losses are incurred, if and only if, there is an objective evidence of impairment.

Untuk aset keuangan yang diukur pada biaya perolehan diamortisasi, kerugian diukur sebagai selisih antara jumlah tercatat aset dengan nilai kini estimasi arus kas masa depan yang didiskontokan pada suku bunga efektif awal dari aset keuangan. Jumlah tercatat aset tersebut dikurangi baik secara langsung maupun tidak langsung melalui penggunaan akun penyisihan. Jumlah kerugian

f. Penurunan Nilai Aset Keuangan (lanjutan) f. Impairment of Financial Assets (continued)

Manajemen awalnya menentukan apakah terdapat bukti objektif mengenai penurunan nilai secara individual atas aset keuangan yang signifikan secara individual. Jika Kelompok Usaha menentukan tidak terdapat bukti objektif mengenai penurunan nilai atas aset keuangan yang dinilai secara individual apakah signifikan atau tidak, itu termasuk dalam kelompok aset keuangan yang memiliki karakteristik risiko kredit yang sejenis dan menilai secara kolektif penurunan nilai.

Management initially assesses whether objective evidence of impairment exists individually for financial assets that are individually significant. If the Group determines that no objective evidence of impairment exists for an individually assessed financial asset whether significant or not, it includes the asset in a group of financial assets with similar credit risk characteristics and collectively assesses them for impairment.

g. Persediaan g. Inventories

Persediaan dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan atau nilai realisasi bersih. Biaya perolehan persediaan meliputi seluruh biaya yang timbul sampai persediaan berada dalam kondisi dan lokasi saat ini di mana ditentukan dengan metode rata-rata tertimbang. Nilai realisasi neto adalah estimasi harga penjualan dalam kegiatan usaha normal dikurangi estimasi biaya yang diperlukan untuk melaksanakan penjualan.

Inventories are stated at the lower of cost or net realizable value. The cost of inventories includes all costs of purchase and other costs incurred in bringing the inventories to their present location and condition. The cost is determined using the weighted-average method. Net realizable value is the estimated selling price in the ordinary course of business less the estimated costs necessary to make the sale.

Ketika persediaan dijual, jumlah tercatat persediaan tersebut diakui sebagai beban pada tahun di mana pendapatan terkait diakui.

When inventories are sold, the carrying amount of those inventories is recognized as an expense in the year in which the related revenue is recognized.

Penyisihan penurunan nilai persediaan karena keusangan, kerusakan, kehilangan dan lambatnya perputaran ditentukan berdasarkan hasil penelaahan terhadap keadaan masing-masing persediaan untuk mencerminkan nilai realisasi neto pada akhir tahun. Penyisihan penurunan nilai persediaan ke nilai realisasi neto dan seluruh kerugian persediaan diakui sebagai beban pada periode penurunan nilai atau kerugian terjadi.

Provision for decline in value of inventory due to obsolescence, damage, loss and slow movement is determined based on a review of the condition of individual inventory to reflect its net realizable value at the end of the year. The amount of any allowance for impairment and all losses of inventories are recognized as an expense in the period the write-down or loss occurs.

Jumlah setiap pemulihan penyisihan penurunan nilai persediaan karena kenaikan nilai realisasi bersih, diakui sebagai pengurangan terhadap jumlah persediaan yang diakui sebagai beban pada periode terjadinya pemulihan tersebut.

The amount of any reversal of any allowance for write-down of inventories, arising from an increase in net realizable value, is recognized as a reduction in the amount of inventories recognized as an expense in the period in which the reversal occurs.

h. Biaya Dibayar di Muka h. Prepaid Expenses

Biaya dibayar di muka diamortisasi selama masa manfaat dengan menggunakan metode garis lurus.

i. Aset Tetap i. Property and Equipment

Pada saat pengakuan awal, aset tetap diukur pada biaya perolehan yang meliputi harga pembelian dan biaya lainnya yang dapat diatribusikan secara langsung untuk membawa aset ke lokasi dan kondisi yang diperlukan. Setelah pengakuan awal, Kelompok Usaha menggunakan model biaya di mana seluruh aset tetap diukur sebesar biaya perolehan dikurangi akumulasi penyusutan dan akumulasi kerugian penurunan nilai (jika ada).

At initial recognition, property and equipment are measured at cost which includes the purchase price and other costs directly attributable to bring the asset to the present location and condition. After initial recognition, the Group uses the cost model in which all property and equipment are measured at cost less accumulated depreciation and accumulated impairment losses (if any).

Biaya setelah perolehan awal termasuk dalam jumlah tercatat aset atau diakui sebagai aset yang terpisah, mana yang lebih tepat, ketika terdapat kemungkinan bahwa manfaat ekonomi di masa depan berkenaan dengan aset tersebut akan mengalir ke Kelompok Usaha dan biaya tersebut dapat diukur secara andal. Jumlah tercatat komponen yang diganti dihentikan pengakuannya pada tahun di mana pada saat penggantian tersebut terjadi. Seluruh biaya perbaikan dan pemeliharaan dibebankan ke dalam laporan laba rugi komprehensif konsolidasian.

Subsequent cost are included in the asset’s carrying amount or recognized as a separate asset, as appropriate, when it is probable that future economic benefits associated with the item will flow to the Group and the cost of the item can be reliably measured. The carrying amount of the replaced part is derecognized during the financial year in which they are incurred. All other repairs and maintenance are charged to the consolidated statement of comprehensive income.

Penyusutan dihitung menggunakan metode garis lurus untuk mencatat jumlah penyusutan selama estimasi manfaat ekonomi sebagai berikut:

Depreciation is calculated using straight line method to write off the depreciable amount over their estimated useful lives as follows:

Bangunan Prasarana

Kendaraan dan alat berat Peralatan dan inventaris kantor

Tahun / Years

20 4 - 6 4 - 8 4 - 8

Buildings infrastructures Vehicles and heavy equipment Office equipment and fixture

Masa manfaat ekonomi, nilai residu dan metode penyusutan aset tetap ditelaah setiap akhir tahun keuangan dan pengaruh dari setiap perubahan estimasi akuntansi tersebut berlaku prospektif.

The estimated useful lives, residual values and depreciation method of property and equipment are reviewed at each financial year end with the effect of any changes in acoounting estimates accounted for on a prospective basis.

Aset dalam penyelesaian dinyatakan sebesar biaya perolehan dikurangi akumulasi rugi penurunan nilai. Aset dalam penyelesaian akan direklasifikasi ke aset tetap yang bersangkutan pada aset tersebut saat selesai dan siap untuk digunakan. Penyusutan mulai dibebankan pada tanggal aset tersebut siap digunakan.

Construction in progress is stated at cost less any impairment losses. Construction in progress is reclassified to appropriate property and equipment account when completed and ready for use. Depreciation is charged from the date the assets are ready for use.

Aset tetap dihentikan pengakuannya pada saat dilepaskan atau tidak ada manfaat ekonomi masa depan yang diharapkan dari penggunaan atau pelepasannya.

i. Aset Tetap (lanjutan) i. Property and Equipment (continued)

Laba atau rugi yang timbul dari penghentian pengakuan aset (dihitung sebagai perbedaan antara jumlah neto hasil pelepasan dan jumlah tercatat dari aset tetap) diakui dalam laporan laba rugi komprehensif konsolidasian pada tahun aset tersebut itu dihentikan pengakuannya.

Any gain or loss arising from derecognition of the asset, calculated as the difference between the net disposal proceeds and the carrying amount of the item, is recognized in consolidated statement of comprehensive income in the year the item is derecognized.

j. Sewa j. Leases

Suatu perjanjian, yang meliputi suatu transaksi atau serangkaian transaksi, merupakan perjanjian sewa atau mengandung sewa jika Kelompok Usaha menentukan bahwa perjanjian tersebut memberikan hak untuk menggunakan suatu aset atau sekelompok aset selama periode tertentu dengan imbalan suatu atau serangkaian pembayaran. Pertimbangan tersebut dibuat berdasarkan hasil evaluasi terhadap substansi perjanjian terlepas dari bentuk formal dari perjanjian sewa tersebut.

An arrangement, comprising a transaction or a series of transactions, is or contains a lease if the Group determines that the arrangement conveys a right to use a specific asset or assets for an agreed period of time in return for a payment or a series of payments. Such a determination is made based on an evaluation of the substance of the arrangement and is regardless of whether the arrangement takes the legal form of a lease.

(1) Sewa operasi

Sewa di mana secara substansial seluruh risiko dan manfaat kepemilikan secara efektif tetap dimiliki oleh lessor diklasifikasikan sebagai sewa operasi. Pembayaran sewa operasi (dikurangi insentif yang diterima dari lessor) diakui sebagai beban dengan dasar garis lurus selama periode manfaat yang diharapkan.

(1) Operating lease

Leases under which substantially all the risks and benefits of ownership are effectively retained by the lessor are classified as operating leases. Operating lease payments, net of any incentives received from the lessor, are charged as an expense on a straight-line basis over the period of expected benefit.

(2) Sewa pembiayaan

Sewa atas aset tetap di mana Kelompok Usaha, sebagai lessee, menanggung seluruh risiko, dan manfaat dari kepemilikan aset secara substansial diklasifikasikan sebagai sewa pembiayaan. Pada awal sewa, sewa pembiayaan dicatat sebesar nilai yang terendah antara nilai wajar aset sewaan atau nilai kini dari pembayaran sewa minimum.

(2) Finance leases

Leases of property and equipment where the Group, as lessee, has assumes substantially all the risks, and rewards of ownership are classified as finance lease. Finance leases are capitalized at the inception of the lease at the lower of the fair value of the leased property or the present value of the minimum lease payments.

Sesuai kewajiban sewa, dikurangi beban keuangan, disajikan sebagai hutang jangka pendek dan jangka panjang. Setiap pembayaran sewa dialokasikan sebagai hutang dan biaya keuangan. Biaya keuangan dibebankan pada laporan laba rugi komprehensif konsolidasian selama masa sewa sehingga dapat menghasilkan suatu tingkat suku bunga periodik yang konstan atas saldo hutang setiap periode.

j. Sewa (lanjutan) j. Leases (continued)

(2) Sewa pembiayaan (lanjutan)

Aset sewa guna usaha disusutkan dengan kebijakan yang sama dengan yang diterapkan untuk aset tetap pemilikan langsung. Namun, ketika tidak ada kepastian yang memadai bahwa Kelompok Usaha akan mendapatkan hak kepemilikan pada akhir masa sewa, maka aset sewaan disusutkan selama periode yang lebih pendek antara umur manfaat aset atau masa sewa.

(2) Finance leases (continued)

Leased assets are depreciated using the same policies as applied to fixed assets under direct ownership. However, when there is no reasonable certainty that Group will obtain ownership by the end of the lease term, then the leased assets are depreciated over the shorter of the estimated useful life of the asset or the lease term.

(3) Transaksi jual dan sewa kembali

Transaksi jual dan sewa kembali melibatkan penjualan suatu aset dan penyewaan kembali aset yang sama. Dalam transaksi jual dan sewa kembali yang menghasilkan sewa pembiayaan, Kelompok Usaha telah menangguhkan dan mengamortisasi selama masa sewa keuntungan dari hasil penjualan dari jumlah tercatat aset sewaan.

(3) Sale-and-leaseback transaction

A sale and leaseback transaction involves the sale of an asset and leasing back of the same asset. In a sale and leaseback transaction which results in finance lease, the Group has deferred and amortized over the lease term the excess of the sales proceeds over the carrying amount of the leased asset.

k. Penurunan Nilai Aset Non-Keuangan k. Impairment of Non-Financial Asset

Aset yang diamortisasi diuji untuk penurunan nilai apabila terdapat peristiwa atau perubahan keadaan yang mengindikasikan bahwa jumlah tercatat aset tidak dapat diperoleh kembali. Penurunan nilai diakui untuk jumlah di mana jumlah tercatat aset melebihi jumlah terpulihkannya. Jumlah terpulihkan adalah jumlah yang lebih tinggi antara nilai wajar aset dikurangi biaya untuk menjual atau nilai pakai. Untuk tujuan pengujian terhadap penurunan nilai, aset dikelompokkan hingga unit terkecil yang dapat teridentifikasi dalam menghasilkan arus kas terpisah (unit penghasil kas). Aset non-keuangan yang mengalami penurunan nilai ditelaah untuk kemungkinan pemulihan dari penurunan nilai tersebut pada setiap tanggal pelaporan.

Assets that are subject to amortization are reviewed for impairment whenever events or changes in circumstances indicate that the carrying amount may not be recoverable. An impairment loss is recognized for the amount by which the asset’s carrying amount exceeds its recoverable amount. The recoverable amount is the higher of an asset’s fair value less costs to sell and value in use. For the purposes of assessing impairment, assets are grouped at the lowest levels for which there are separately identifiable cash flows (cash-generating units). Non-financial assets that suffered an impairment are reviewed for possible reversal of the impairment at each reporting date.

Kerugian penurunan nilai tersebut harus dipulihkan jika telah terjadi perubahan dalam perkiraan yang digunakan untuk menentukan jumlah terpulihkan aset. Kerugian penurunan nilai hanya akan dipulihkan sejauh jumlah tercatat aset tidak melebihi jumlah tercatat yang telah ditentukan, setelah dikurangi penyusutan atau amortisasi, jika tidak ada rugi penurunan nilai yang telah diakui.

l. Properti Pertambangan dan Biaya Eksplorasi dan Evaluasi

l. Mining Properties and Exploration and

Evaluation Assets

Kegiatan eksplorasi dan evaluasi melibatkan pencarian mineral, penentuan kelayakan teknis dan penilaian kelayakan komersial dari sebuah sumber daya teridentifikasi. Kegiatan tersebut meliputi:

Exploration and evaluation activities involve the search for mineral resources, the determination of technical feasibility and the assessment of commercial viability of an identified resource. Such activities include:

(i) pengumpulan data eksplorasi melalui topografi, studi geokimia dan geofisika;

(ii) pengeboran, penggalian dan sampel;

(i) gathering exploration data through topographical, geochemical and geophysical studies;

(ii) exploratory drilling, trenching and sampling;

(iii) menentukan dan memeriksa volume dan kualitas sumber daya; dan

(iv) meneliti persyaratan transportasi dan infrastruktur.

(iii) determining and examining the volume and grade of the resource; and

(iv) surveying transportation and infrastructure requirements.

Biaya administrasi yang tidak langsung dapat diatribusikan dengan suatu daerah eksplorasi khusus dibebankan pada laporan laba rugi komprehensif. Biaya lisensi yang dibayar sehubungan dengan hak untuk mengeksplorasi di daerah eksplorasi yang ada dikapitalisasi dan diamortisasi selama jangka waktu lisensi atau izin.

Administration costs that are not directly attributable to a specific exploration area are charged to consolidated statement of comprehensive income. License costs paid in connection with a right to explore in an existing exploration area are capitalized and amortized over the term of the license or permit.

Biaya eksplorasi dan evaluasi (termasuk amortisasi atas biaya lisensi yang dikapitalisasi) dikapitalisasi pada saat terjadinya, kecuali dalam keadaan berikut:

Exploration and evaluation costs (including amortization of capitalized license costs) are capitalized as incurred, except in the following circumstances:

(i) sebelum memperoleh hak hukum untuk mengeksplorasi suatu wilayah tertentu; (ii) setelah dapat dibuktikan dengan kelayakan

teknis dan komersial atas penambangan sumber daya mineral atau ditemukannya cadangan terbukti.

(i) before the legal rights to explore a specific area are obtained;

(ii) after the technical feasibility and commercial viability of extracting a mineral resource are demonstrable or proven reserves are discovered.

Kapitalisasi biaya eksplorasi dan evaluasi dicatat dalam akun "Aset Eksplorasi dan Evaluasi" dan selanjutnya diukur sebesar biaya perolehan dikurangi penyisihan penurunan nilai. Aset tersebut tidak disusutkan karena belum tersedia untuk digunakan tetapi ditelaah untuk indikasi penurunan nilai. Apabila suatu penurunan potensial terindikasi, penilaian dilakukan untuk setiap area of interest dalam kaitannya dengan kelompok aset operasi terkait (yang merupakan unit penghasil kas) terhadap eksplorasi yang diterkait tersebut. Sejauh biaya eksplorasi dan evaluasi tidak diharapkan untuk dipulihkan, biaya tersebut dibebankan pada laporan laba rugi komprehensif konsolidasian.

l. Properti Pertambangan dan Biaya Eksplorasi dan Evaluasi (lanjutan)

l. Mining Properties and Exploration and

Evaluation Assets (continued)

Arus kas terkait dengan kapitalisasi biaya eksplorasi dan evaluasi diklasifikasikan sebagai arus kas dari aktivitas investasi dalam laporan arus kas konsolidasian, sedangkan arus kas terkait dengan biaya eksplorasi dan evaluasi yang dibiayakan diklasifikasikan sebagai aktivititas operasi.

Cash flows associated with capitalized exploration and evaluation costs are classified as investing activities in the consolidated statement of cash flows, while cash flows in respect of exploration and evaluation costs that are expensed are classified as operating activities.

Pada saat cadangan terbukti ditentukan, aset eksplorasi dan evaluasi diklasifikasikan ke “Tambang dalam pembangunan”, yang merupakan bagian dari “Properti Pertambangan”. Biaya pengembangan selanjutnya terkait dengan konstruksi infrastruktur yang diperlukan untuk menjalankan aktivitas operasional tambang dikapitalisasi dan diklasifikasikan sebagai “Tambang dalam pembangunan”. Biaya pengembangan adalah neto dari penerimaan atas penjualan mineral yang ditambang pada tahap pengembangan.

When proven reserves are determined, exploration and evaluation assets are reclassified to “Mining under development”, which are included in “Mining Properties”. All subsequent development costs relating to construction of infrastructure required to operate the mine is capitalized and classified as “Mining under development”. Development costs are net of proceeds from the sale of mineral extracted during the development phase.

Pada saat pengembangan telah selesai, semua aset yang termasuk dalam “Tambang dalam pembangunan” diklasifikasikan ke “Tambang berproduksi” dalam properti pertambangan atau komponen lain dalam aset tetap. Tambang berproduksi dicatat sebesar biaya perolehan, dikurangi dengan akumulasi amortisasi dan rugi penurunan nilai, jika ada.

Once development is completed, all assets included in “Mining under development” are reclassified as either “Production mines” under mining properties or other component of fixed assets. Production mines are stated at cost, less accumulated amortization and accumulated impairment losess, if any.

Properti pertambangan mencakup aset dalam tahap produksi dan pengembangan, aset yang ditransfer dari aset eksplorasi dan evaluasi. Properti pertambangan dalam tahap pengembangan tidak diamortisasi sampai tahapan produksi dimulai.

Mining properties include assets in production and in development, assets transferred from exploration and evaluation assets. Mining properties in development are not amortized until production commences.

Ketika selanjutnya pengeluaran pengembangan terjadi pada properti pertambangan setelah dimulainya produksi, akumulasi pengeluaran yang dilakukan diakui sebagai bagian dari "tambang dalam produksi" apabila kemungkinan tambahan manfaat ekonomi masa depan yang terkait dengan pengeluaran tersebut akan mengalir ke Kelompok Usaha. Jika tidak pengeluaran tersebut diklasifikasikan sebagai biaya produksi.

When further development expenditure is incurred on a mining property after the commencement of production, the expenditure is carried forward as part of the “mines in production” when it is probable that additional future economic benefits associated with the expenditure will flow to the Group. Otherwise such expenditure is classified as a cost of production.

Akumulasi biaya dari tambang yang telah berproduksi diamortisasi dengan menggunakan metode unit produksi sepanjang cadangan tambang tersebut dapat dipulihkan secara ekonomis.