Daftar Isi Halaman/

Page

Table of Contents

Laporan Auditor Independen Independent Auditors’ Report

Laporan Posisi Keuangan Konsolidasian ... 1-2 ……Consolidated Statements of Financial Position

Laporan Laba Rugi Komprehensif Konsolidasian. ... 3

Consolidated Statements of Comprehensive ………Income

Laporan Perubahan Ekuitas Konsolidasian ... 4 …..Consolidated Statements of Changes in Equity

Laporan Arus Kas Konsolidasian ... 5 …………..Consolidated Statements of Cash Flows

Catatan atas Laporan Keuangan Konsolidasian ... 6-83 ....Notes to the Consolidated Financial Statements

Catatan atas laporan keuangan konsolidasian merupakan bagian yang tidak terpisahkan dari

The accompanying notes to the consolidated financial statements

Catatan/

2012 Notes 2011

ASET ASSETS

ASET LANCAR CURRENT ASSETS

Kas dan setara kas 19.444.977.185 2c,2u,4,30 154.532.966.900 Cash and cash equivalents

Piutang usaha - pihak ketiga 3.230.441.732 2d,2u,5,30 14.412.342.432 Trade receivables - third parties

Piutang lain-lain 2d,2u,6,30 Other receivables

Pihak berelasi 116.729.532 2e,29 6.452.660.248 Related parties

Pihak ketiga 93.817.924 484.386.097 Third parties

Persediaan - setelah dikurangi

penyisihan kerugian sebesar

Rp1.670.767.630 pada Inventories - net of allowance

tahun 2012 dan for losses of Rp1,670,767,630

Rp448.474.363 pada in 2012 and

tahun 2011 4.915.669.759 2f,7 2.956.344.638 Rp448,474,363 in 2011

Uang muka 99.483.310.100 2e,8,29 276.500.329 Advance payments

Biaya dibayar di muka 943.623.547 2g,9 1.170.037.102 Prepaid expenses

Pajak dibayar di muka 53.010.893 2r,15a 412.911.291 Prepaid taxes

TOTAL ASET LANCAR 128.281.580.672 180.698.149.037 TOTAL CURRENT ASSETS

ASET TIDAK LANCAR NON-CURRENT ASSETS

Aset pajak tangguhan 135.740.448 2r,15g 13.026.733.531 Deferred tax assets

Aset tetap - setelah dikurangi

akumulasi penyusutan Fixed assets - net of

sebesar Rp67.621.794.371 accumulated depreciation

pada tahun 2012 dan of Rp67,621,794,371

Rp44.807.595.571 pada 2h,2i, in 2012 and

tahun 2011 86.462.943.338 2j,10 98.319.637.638 Rp44,807,595,571 in 2011

Properti pertambangan - neto 8.929.211.438 2j,2k,11 10.586.471.415 Mining properties - net

Aset eksplorasi dan evaluasi 83.428.663.467 2j,2k,12 82.394.175.962 Exploration and evaluation assets

Uang muka jangka panjang 212.403.214 8 - Long-term advance payments

Uang jaminan 97.667.000 2u,30 853.900 Security deposits

TOTAL ASET TIDAK LANCAR 179.266.628.905 204.327.872.446 TOTAL NON-CURRENT ASSETS

TOTAL ASET 307.548.209.577 385.026.021.483 TOTAL ASSETS

Catatan atas laporan keuangan konsolidasian merupakan bagian yang tidak terpisahkan dari

The accompanying notes to the consolidated financial statements

LIABILITAS DAN EKUITAS LIABILITIES AND EQUITY

LIABILITAS JANGKA PENDEK CURRENT LIABILITIES

Utang usaha - pihak ketiga 1.016.986.318 2u,13,30 1.982.624.860 Trade payables - third parties

Utang lain-lain 57.068.775 2u,30 117.532.000 Other payables

Beban akrual 4.219.797.226 2u,14,30 4.569.252.175 Accrued expenses

Utang pajak 846.167.738 2r,15b 979.846.331 Taxes payable

Pendapatan diterima di muka 352.800.000 2p,32c - Unearned revenue

Liabilitas jangka panjang yang Current maturities of

jatuh tempo dalam satu tahun: 2u,30 long-term debts:

Utang sewa Obligations under

pembiayaan 10.559.862.679 2i,16 11.384.461.770 finance lease

Utang pembiayaan konsumen 4.346.689.184 17 3.868.850.138 Consumer finance payable

TOTAL LIABILITAS TOTAL CURRENT

JANGKA PENDEK 21.399.371.920 22.902.567.274 LIABILITIES

LIABILITAS JANGKA PANJANG NON-CURRENT LIABILITIES

Liabilitas pajak tangguhan 2.000.508.656 2r,15g - Deferred tax liabilities

Liabilitas jangka panjang -

setelah dikurangi bagian

yang jatuh tempo Long-term debts -

dalam satu tahun: 2u,30 net of current maturities:

Utang sewa Obligations under

pembiayaan 3.839.515.924 2i,16 14.352.912.323 finance lease

Utang pembiayaan konsumen 3.242.932.999 17 7.474.539.725 Consumer finance payable

Keuntungan tangguhan atas Deferred gain on sale-and-

transaksi jual dan sewa kembali 35.197.364 2i,10 63.355.256 leaseback transactions

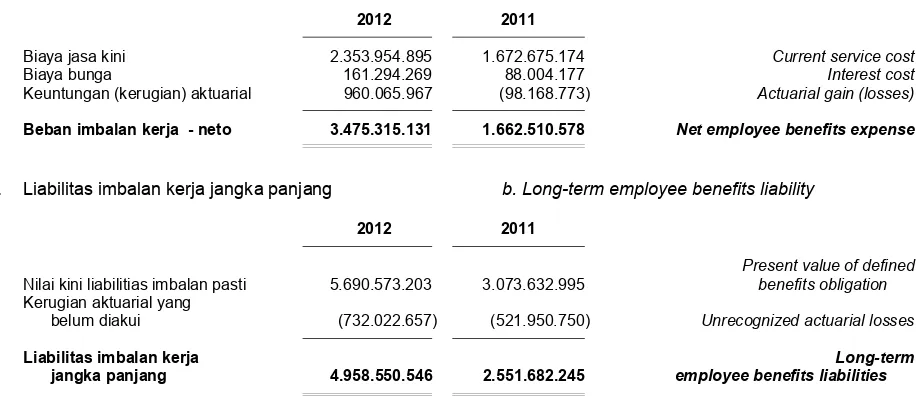

Liabilitas imbalan kerja jangka panjang 4.958.550.546 2l,18 2.551.682.245 Long-term employee benefits liability

Provisi untuk pengelolaan Provision for environmental

dan reklamasi lingkungan hidup 309.425.454 2m,19,32e 202.885.234 and reclamation costs

TOTAL LIABILITAS JANGKA TOTAL NON-CURRENT

PANJANG 14.386.130.943 24.645.374.783 LIABILITIES

TOTAL LIABILITAS 35.785.502.863 47.547.942.057 TOTAL LIABILITIES

EKUITAS EQUITY

Ekuitas yang dapat

Diatribusikan kepada Equity Attributable to

Pemilik Entitas Induk Ownersof the Parent

Modal saham - nilai nominal Share capital - par value

per saham Rp100 per share of Rp100

Modal dasar, ditempatkan Authorized, issued

dan disetor penuh - and fully paid capital -

1.500.000.000 saham 150.000.000.000 20 150.000.000.000 1,500,000,000 shares

Tambahan modal disetor - neto 209.386.669.808 2n,2o,21,36 209.386.669.808 Additional paid-in capital - net

Defisit (87.791.837.099) (22.131.024.534) Deficit

Ekuitas neto yang dapat

Diatribusikan kepada Net Equity Attributable to

Pemilik Entitas Induk 271.594.832.709 337.255.645.274 Owners of the Parent

Kepentingan Nonpengendali 167.874.005 2b 222.434.152 Non-controlling Interests

TOTAL EKUITAS 271.762.706.714 337.478.079.426 TOTAL EQUITY

TOTAL LIABILITIES AND

TOTAL LIABILITAS DAN EKUITAS 307.548.209.577 385.026.021.483 EQUITY

Catatan atas laporan keuangan konsolidasian merupakan bagian yang tidak terpisahkan dari

The accompanying notes to the consolidated financial statements

(Disajikan dalam rupiah) (Expressed in rupiah)

Catatan/

2012 Notes 2011

PENJUALAN 42.162.803.343 2p,22 61.080.984.908 SALES

BEBAN POKOK PENJUALAN (60.535.889.488) 2p,23 (60.153.624.927) COST OF GOODS SOLD

LABA (RUGI) BRUTO (18.373.086.145) 927.359.981 GROSS PROFIT (LOSS)

Beban umum dan administrasi (23.268.244.090) 2p,24 (21.321.355.680) General and administrative expenses

Beban penjualan (4.902.444.128) 2p,25 (166.176.500) Selling expenses

Beban eksplorasi (9.743.000) 2p (50.719.500) Exploration expenses

2h,2q,2p,

Pendapatan lain-lain 510.475.289 10,26,32d 3.317.202.332 Other income

Beban lain-lain (1.860.254.568) 2p,27 (671.759.506) Other expenses

RUGI USAHA (47.903.296.642) (17.965.448.873) LOSS FROM OPERATIONS

Pendapatan keuangan 1.314.377.091 2p 471.838.233 Finance income

Beban keuangan (4.234.951.423) 2p (8.760.805.530) Finance expense

RUGI SEBELUM

PAJAK PENGHASILAN (50.823.870.974) (26.254.416.170) LOSS BEFORE INCOME TAX

MANFAAT (BEBAN) PAJAK INCOME TAX

PENGHASILAN - NETO (14.891.501.738) 2r,15 5.395.123.668 BENEFIT (EXPENSE) - NET

RUGI TAHUN BERJALAN (65.715.372.712) (20.859.292.502) LOSS FOR THE YEAR

RUGI OTHER

KOMPREHENSIF LAIN - - COMPREHENSIVE LOSS

TOTAL RUGI KOMPREHENSIF TOTAL COMPREHENSIVE

TAHUN BERJALAN (65.715.372.712) (20.859.292.502) LOSSFOR THE YEAR

Rugi/total rugi Loss/total

komprehensif tahun berjalan yang comprehensive loss

dapat diatribusikan kepada: for the year attributable to:

Pemilik entitas induk (65.660.812.565) (20.840.781.329) Owners of the parent

Kepentingan nonpengendali (54.560.147) 2b (18.511.173) Non-controlling interests

Total (65.715.372.712) (20.859.292.502) Total

RUGI PER SAHAM DASAR YANG BASIC LOSS PER SHARE

DAPAT DIATRIBUSIKAN KEPADA ATTRIBUTABLE TO

PEMILIK ENTITAS INDUK (43,8) 2s,28 (18,7) OWNERS OF THE PARENT

Catatan atas laporan keuangan konsolidasian merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan.

The accompanying notes to the consolidated financial statements form an integral part of these consolidated financial statements taken as a whole.

issued and disetor - neto/ nonpengendali/ Total

Catatan/ fully paid Additional paid- Defisit/ Total/ Non-controlling ekuitas/

Notes share capital in capital - net Deficit Total interests Total equity

Saldo pada tanggal 31 Desember 2010 36 100.000.000.000 (28.990.531.159) (1.290.243.205) 69.719.225.636 230.945.325 69.950.170.961 Balance as of December 31, 2010

Perolehan dari penerbitan saham baru Proceeds from issuance of new

dalam rangka penawaran share capital related to Initial

umum perdana saham (“IPO”) 21 50.000.000.000 238.377.200.967 - 288.377.200.967 - 288.377.200.967 Public Offering (“IPO”)

Setoran modal oleh kepentingan Capital contribution from

nonpengendali non-controlling interest

pada Entitas Anak - - - - 10.000.000 10.000.000 in a Subsidiary

Total rugi komprehensif tahun berjalan - - (20.840.781.329) (20.840.781.329) (18.511.173) (20.859.292.502) Total comprehensiveloss for the year

Saldo pada tanggal 31 Desember 2011 150.000.000.000 209.386.669.808 (22.131.024.534 ) 337.255.645.274 222.434.152 337.478.079.426 Balance as of December 31, 2011

Total rugi komprehensif tahun berjalan - - (65.660.812.565) (65.660.812.565) (54.560.147) (65.715.372.712) Total comprehensive loss for the year

Saldo pada tanggal 31 Desember 2012 150.000.000.000 209.386.669.808 (87.791.837.099) 271.594.832.709 167.874.005 271.762.706.714 Balance as of December 31, 2012

Catatan atas laporan keuangan konsolidasian merupakan bagian yang tidak terpisahkan dari

The accompanying notes to the consolidated financial statements form an integral part of these consolidated financial statements

Catatan/

2012 Notes 2011

ARUS KAS DARI AKTIVITAS CASH FLOWS FROM OPERATING

OPERASI ACTIVITIES

Penerimaan dari pelanggan 53.697.504.043 23.169.690.484 Receipts from customers

Pembayaran kepada pemasok (28.331.827.038) (31.796.381.671) Payments to suppliers

Pembayaran kepada karyawan (19.302.109.874) (13.282.713.150) Payments to employees

Pembayaran operasional lainnya (110.509.718.876) (19.223.032.096) Other operational payments

Penerimaan bunga dan lainnya 1.476.411.050 2.624.497.793 Interest income and other receipts

Penurunan piutang pihak berelasi - 9.869.051.800 Decrease in due from related parties

Kas neto digunakan untuk Net cash used in operating

aktivitas operasi (102.969.740.695) (28.638.886.840) activities

ARUS KAS DARI AKTIVITAS CASH FLOWS FROM INVESTING

INVESTASI ACTIVITIES

Hasil penjualan aset tetap 825.000.000 10 - Proceeds from sale of fixed assets

Perolehan aset tetap (12.126.524.500) (10.471.605.783) Acquisitions of fixed assets

Pengeluaran aset eksplorasi Disbursements for exploration

dan evaluasi (1.034.487.505) (2.416.114.801) and evaluation assets

Kenaikan uang muka Increase in long-term

jangka panjang (212.403.214) - advance payments

Kas neto digunakan untuk Net cash used in investing

aktivitas investasi (12.548.415.219) (12.887.720.584) activities

ARUS KAS DARI AKTIVITAS CASH FLOWS FROM FINANCING

PENDANAAN ACTIVITIES

Pembayaran utang Repayment of obligations

sewa pembiayaan - neto (11.337.995.490) (7.637.285.389) under finance lease - net

Pembayaran beban bunga (4.323.590.631) (8.668.346.508) Interest expense paid

Pembayaran utang Repayment of customer

pembiayaan konsumen - neto (3.908.247.680) (1.287.660.102) finance payable - net

Penerimaan dari IPO - 21 300.000.000.000 Proceeds from IPO

Setoran modal oleh Capital contribution from

kepentingan nonpengendali non-controlling interest

pada Entitas Anak - 10.000.000 in a Subsidiary

Pembayaran Repayment of

utang jangka pendek - (79.760.000.000) short-term loans

Payment of share issuance costs

Pembayaran biaya emisi IPO - 21 (11.622.799.033) related to IPO

Penurunan utang pihak berelasi - (172.034.080) Decrease in due to related party

Kas neto yang diperoleh dari

(digunakan untuk) Net cash provided by (used in)

aktivitas pendanaan (19.569.833.801) 190.861.874.888 financingactivities

KENAIKAN (PENURUNAN) NET INCREASE (DECREASE) IN

NETO KAS DAN SETARA KAS (135.087.989.715) 149.335.267.464 CASH AND CASH EQUIVALENTS

KAS DAN SETARA KAS CASH AND CASH EQUIVALENTS

PADA AWAL TAHUN 154.532.966.900 5.197.699.436 AT BEGINNING OF YEAR

KAS DAN SETARA KAS CASH AND CASH EQUIVALENTS

PADA AKHIR TAHUN 19.444.977.185 4 154.532.966.900 AT END OF YEAR

Informasi arus kas tambahan disajikan pada Catatan 34. Supplemental cash flows information is presented in Note 34.

a. Pendirian Perusahaan a. The Company’s establishment

PT SMR Utama Tbk (“Perusahaan”) didirikan di Republik Indonesia dengan nama PT Dwi Satria Jaya berdasarkan akta notaris No. 31 tanggal 11 November 2003 dari F. Eka Sumarningsih, S.H., M.H., notaris di Semarang. Akta pendirian ini telah disahkan oleh Menteri Kehakiman dan Hak Asasi Manusia dengan Surat Keputusan No. C-28091HT.01.01.TH.2003 tanggal 21 November 2003 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 43 dan Tambahan No. 5091 tanggal 28 Mei 2004.

PT SMR Utama Tbk (the “Company”) was established in the Republic of Indonesia originally under the name PT Dwi Satria Jaya based on notarial deed No. 31 dated November 11, 2003 of F. Eka Sumarningsih, S.H., M.H., notary in Semarang. The deed of establishment was approved by the Ministry of Justice and Human Rights through Decision Letter No. C-28091HT.01.01.TH.- 2003 dated November 21, 2003 and was published in Supplement No. 5091 dated May 28, 2004 of the State Gazette No. 43 of the Republic of Indonesia.

Berdasarkan akta notaris No. 98 tanggal 10 Desember 2010 dari Humberg Lie, S.H., S.E., M.Kn., notaris di Jakarta nama Perusahaan diubah dari PT Dwi Satria Jaya menjadi PT SMR Utama. Perubahan tersebut telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia dengan Surat Keputusan No. AHU-58940.AH.01.02 Tahun 2010 tanggal 17 Desember 2010.

Based on notarial deed No. 98 dated December 10, 2010 of Humberg Lie, S.H., S.E., M.Kn., notary in Jakarta, the Company’s name was changed from PT Dwi Satria Jaya to PT SMR Utama. The change was approved by the Minister of Law and Human Rights in his Decision Letter No.

AHU-58940.AH.01.02 Year 2010 dated

December 17, 2010.

Anggaran Dasar Perusahaan (“AD”) telah mengalami beberapa kali perubahan, terakhir dengan akta notaris No. 163 tanggal 26 Oktober 2011 dari Humberg Lie, S.H., S.E., M.Kn., notaris di Jakarta, sehubungan dengan perubahan pasal 4 ayat 2 AD sehubungan dengan pengeluaran saham dalam simpanan Perusahaan melalui penawaran umum perdana saham kepada masyarakat sebanyak-banyaknya 500.000.000 saham dengan nilai nominal Rp100 per saham. Perubahan tersebut telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia dengan Surat Keputusan No. AHU-0089287.AH.01.09 Tahun 2011 tanggal 3 November 2011.

The Company's Articles of Association (“AA”) have been amended from time to time, with the latest amendment being made by notarial deed No. 163 dated October 26, 2011 of Humberg Lie, S.H., S.E., M.Kn., notary in Jakarta, relating to the change in article 4 sub-article 2 of the AA relating to the release of the Company’s shares to the public through the Initial Public Offering by as much as 500,000,000 shares with a par value of Rp100 per share. The change was approved by the Minister of Law and Human Rights in

his Decision Letter No.

AHU-0089287.AH.01.09 Year 2011 dated

November 3, 2011.

Berdasarkan pasal 3 AD Perusahaan, ruang lingkup kegiatan usaha Perusahaan adalah perdagangan, jasa, industri, pengangkutan, perbengkelan dan pembangunan. Saat ini, Perusahaan, selain menjalankan fungsi sebagai perusahaan induk (holding company), tidak aktif terlibat dalam bisnis apapun.

In accordance with article 3 of the Company’s AA, the Company’s scope of activities

consists of trading, service, industry,

transportation, workshop and development. Currently, the Company, aside from being a holding company, is not actively engaged in any business of its own.

Perusahaan berkedudukan di Wisma SMR, lantai 5, suite 501-502, Jalan Yos Sudarso Kav. 89, Sunter, Jakarta Utara, Indonesia.

(Disajikan dalam rupiah, kecuali dinyatakan lain)

1. UMUM (lanjutan) 1. GENERAL (continued)

a. Pendirian Perusahaan (lanjutan) a. The Company’s establishment (continued)

PT Alam Abadi Resources (“AAR”) adalah entitas induk dan entitas induk akhir (ultimate parent) dari Perusahaan dan Entitas-entitas Anak (Catatan 1c) (selanjutnya secara bersama-sama disebut sebagai “Kelompok Usaha”).

PT Alam Abadi Resources (“AAR”) is the parent company and ultimate parent of the

Company and Subsidiaries (Note 1c)

(collectively referred to hereafter as “the Group”).

Direksi Perusahaan bertanggung jawab atas penyusunan laporan keuangan konsolidasian yang telah diselesaikan dan diotorisasi untuk terbit pada tanggal 20 Maret 2013.

The Company’s Boards of Directors is responsible for the preparation of the

accompanying consolidated financial

statements that were completed and

authorized to be issued on March 20, 2013.

b. Penawaran umum efek Perusahaan b. The Company’s public offering

Berdasarkan Surat Badan Pengawas Pasar Modal dan Lembaga Keuangan (“BAPEPAM-LK”) No. S-107/0/BL/2011 tanggal 30 September 2011, Pernyataan Pendaftaran Perusahaan dalam rangka Penawaran Umum Perdana Saham telah dinyatakan efektif. Perusahaan telah mencatatkan seluruh sahamnya di Bursa Efek Indonesia.

Based on the letter No. S-107/0/BL/2011 dated September 30, 2011 of the Capital Market and Financial Institution Supervisory Agency (“BAPEPAM-LK”), the Company’s Registration Statement on its Initial Public Offering (“IPO”) of shares was declared effective. All of the Company's shares are listed on the Indonesia Stock Exchange.

c. Entitas Anak c. Subsidiaries

Entitas Anak yang dikonsolidasikan dan persentase kepemilikan Perusahaan pada tanggal 31 Desember 2012 dan 2011 adalah sebagai berikut:

The consolidated Subsidiaries and the percentages of equity held by the Company as of December 31, 2012 and 2011 were as follows:

Tahun Awal

Operasi

Komersial/ Persentase Kepemilikan (%)/ Total Aset Sebelum Eliminasi/

Start of Percentage of Ownership (%) Total Assets Before Elimination

Entitas Anak/ Domisili/ Commercial Kegiatan Usaha/

Subsidiaries Domicile Operations Principal Activity 2012 2011 2012 2011

PT Soe Makmur Jakarta 2010 Pertambangan/Mining 99,91 99,91 266.036.237.096 341.011.145.094 Resources

PT Adikarsa Jakarta - 1) Perdagangan/Trading 99,90 99,90 98.980.065.610 22.055.287.669

Alam Resources

PT Transentra Jakarta - 1) Pertambangan/

Mining 99,94 99,94 16.110.629.945 16.039.832.438

Nusantara

“1” belum beroperasi secara komersial/has not yet started commercial operations

PT Soe Makmur Resources (“SMR”) PT Soe Makmur Resources (“SMR”)

Pada tanggal 22 November 2011, Perusahaan meningkatkan penyertaan sahamnya di SMR melalui penerbitan 250.000.000 saham baru dengan nilai nominal sebesar Rp1.000 per saham, sehingga penyertaan saham Perusahaan di SMR menjadi 99,91%.

c. Entitas Anak (lanjutan) c. Subsidiaries (continued)

PT Soe Makmur Resources (“SMR”) (lanjutan) PT Soe Makmur Resources (“SMR”) (continued)

Pada tanggal 31 Desember 2012, SMR memiliki wilayah eksplorasi dan eksploitasi (operasi produksi) berdasarkan Izin Usaha Pertambangan Operasi Produksi (“IUP-OP”) No. 39/KEP/HK/2010 tanggal 28 Januari 2010 atas nama SMR yang berlaku selama 20 tahun. Luas wilayah Izin Usaha Pertambangan (“WIUP”) SMR adalah sekitar 4.550 hektar yang terletak di Kecamatan Kuatnana dan Amanuban Tengah, Kabupaten Timor Tengah Selatan, Provinsi Nusa Tenggara Timur.

As of December 31, 2012, SMR has

exploration and exploitation (operation

production) areas covered by Mining

Business License for Production Operation

(“IUP-OP”) No. 39/KEP/HK/2010 dated

January 28, 2010 under its own name which is valid for 20 years. The area covered by the Mining Business License (“WIUP”) of SMR is approximately 4,550 hectares which are located in Kuatnana and Amanuban Tengah Sub-districts, Timor Tengah Selatan District, Nusa Tenggara Timur Province.

Dari seluruh WIUP SMR seluas 4.550 hektar tersebut, terdapat 3.749,56 hektar yang berada dalam kawasan hutan, dimana SMR telah memperoleh persetujuan prinsip atas Izin Pinjam Pakai Kawasan Hutan (“IPPKH”) atas kawasan seluas 695,5 hektar melalui surat Menteri Kehutanan No. S.579/Menhut-VII/2011 tanggal 7 November 2011.

Out of SMR’s 4,550 hectares, 3,749.56 hectares are located in forest area, on which SMR has obtained in principle the permit to use forest area (“IPPKH”) of approximately 695.5 hectares from the Minister of Forestry through his letter No. S.579/Menhut-VII/2011 dated November 7, 2011.

Total cadangan terbukti produk mangan milik SMR adalah sekitar 2.734.970 ton yang merupakan hasil evaluasi atas wilayah seluas 791 hektar atau sekitar 17% dari total luas WIUP yang dimiliki SMR, dengan rincian sebagai berikut:

The manganese proven reserves of SMR are approximately 2,734,970 tonnes based on the evaluation result on 791 hectares or 17% of the WIUP area of SMR, with details as follows:

Total cadangan

terbukti per

Total produksi/ Total production 31 Desember 2012/

Total cadangan (Ton/Tonnes)1)

Total proven

terbukti/ Total reserves as at

Nama lokasi/ Luas (ha)/ proven reserves Tahun berjalan/ Akumulasi/ December 31,2012

Name of location Area (ha)1) (Ton/Tonnes)1) Current year Accumulated (Ton/Tonnes)1)

Blok/block 1 91 890.655 15.862 42.860 847.795

Blok/block 2 23 113.538 1.358 3.735 109.803

Blok/blocks 3 dan/and 5 68 1.127.321 5.182 15.630 1.111.691

Blok/block 4 24 127.973 1.744 4.209 123.764

Blok/block 7 30 120.757 315 2.279 118.478

Lain-lain/other 555 354.7262) 906 4.960 349.766

Total/Total 791 2.734.970 25.367 73.673 2.661.297

“1” tidak diaudit/unaudited

“2” masing-masing dibawah 100.000 ton/each below 100,000 tonnes

Cadangan didasarkan pada hasil survei yang dilakukan oleh PT LAPI ITB untuk menilai cadangan dari lokasi di atas berdasarkan laporan tanggal 4 Mei 2011.

(Disajikan dalam rupiah, kecuali dinyatakan lain)

1. UMUM (lanjutan) 1. GENERAL (continued)

c. Entitas Anak (lanjutan) c. Subsidiaries (continued)

PT Adikarsa Alam Resources (“AKAR”) PT Adikarsa Alam Resources (“AKAR”)

Pada tanggal 22 November 2011, Perusahaan meningkatkan penyertaan sahamnya di AKAR melalui penerbitan 20.000 saham baru dengan nilai nominal sebesar Rp1.000.000 per saham, sehingga penyertaan saham Perusahaan di AKAR menjadi 99,90%.

On November 22, 2011, the Company increased its ownership interest in AKAR through the subscription to 20,000 new shares with par value of Rp1,000,000 per share, which made the Company’s ownership interest in AKAR to become 99.90%.

PT Transentra Nusantara (“TN”) PT Transentra Nusantara (“TN”)

Pada tanggal 28 Januari 2011, Perusahaan dan Dodi Hendra Wijaya, direktur Perusahaan, mendirikan TN dengan total modal awal yang disetor sebesar Rp1.000.000.000.

On January 28, 2011, the Company and Dodi Hendra Wijaya, the Company’s director, established TN with total initial paid-up capital of Rp1,000,000,000.

Pada tanggal 22 November 2011, Perusahaan meningkatkan penyertaan sahamnya di TN melalui penerbitan 150.000 saham baru dengan nilai nominal sebesar Rp100.000 per saham, sehingga penyertaan saham Perusahaan di TN menjadi 99,94%.

On November 22, 2011, the Company increased its ownership interest in TN through the subscription to 150,000 new shares with par value of Rp100,000 per share, which made the Company’s ownership interest in TN to become 99.94%.

d. Dewan Komisaris, Direksi, Komite Audit dan Karyawan

d. Boards of Commissioners and Directors, Audit Committee and Employees

Susunan Dewan Komisaris dan Direksi Perusahaan (manajemen kunci) pada tanggal 31 Desember 2012 dan 2011 adalah sebagai berikut: (Catatan 35)

The composition of the Company’s Boards of Commissioners and Directors (the key management) as of December 31, 2012 and 2011 was as follows: (Note 35)

Dewan Komisaris Board of Commissioners

Komisaris Utama Djajus Adisaputro President Commissioner

Komisaris Dwijawanti Widiatmadja Commissioner

Komisaris Independen Noke Kiroyan Independent Commissioner

Direksi Board of Directors

Direktur Utama J. Wahyoedi Hidayat President Director

Direktur Dodi Hendra Wijaya Directors

Adi Wibowo Adisaputro Djoko Purwanto

Susunan Komite Audit dan Sekretaris Perusahaan pada tanggal 31 Desember 2012 dan 2011 adalah sebagai berikut: (Catatan 35)

The composition of the Company’s Audit Committee and the Corporate Secretary as of December 31, 2012 and 2011 were as follows: (Note 35)

Komite Audit Audit Committee

Ketua Noke Kiroyan Chairman

Anggota Iwan Ahmad Antono Members

Prapto Purnomo

d. Dewan Komisaris, Direksi, Komite Audit dan Karyawan (lanjutan)

d. Boards of Commissioners and Directors,

Audit Committee and Employees

(continued)

Pembentukan komite audit telah dilakukan sesuai dengan peraturan BAPEPAM-LK No. IX.1.5.

The formation of the audit committee is in accordance with the BAPEPAM-LK rule No. IX.1.5.

Pada tanggal 31 Desember 2012 dan 2011 Kelompok Usaha memiliki masing-masing 155 dan 277 karyawan tetap (tidak diaudit).

As of December 31, 2012 and 2011, the Group had 155 and 277 permanent employees (unaudited), respectively.

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING 2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES

a. Dasar penyusunan laporan keuangan

konsolidasian

a. Basis of consolidated financial statements presentation

Laporan keuangan konsolidasian telah disusun dan disajikan sesuai dengan Standar Akuntansi Keuangan di Indonesia (“SAK”), yang mencakup Pernyataan Standar Akuntansi Keuangan (”PSAK”) dan Interpretasi Standar Akuntansi Keuangan (”ISAK”) yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia, serta Peraturan dan Pedoman Penyajian dan Pengungkapan Laporan Keuangan yang diterbitkan oleh BAPEPAM-LK. Seperti diungkapkan dalam catatan-catatan atas laporan keuangan konsolidasian terkait di bawah ini, beberapa standar dan interpretasi akuntansi baru dan yang telah direvisi dan diterbitkan, telah diterapkan efektif tanggal 1 Januari 2012.

The consolidated financial statements have been prepared and presented in accordance

with Indonesian Financial Accounting

Standards (“SAK”), which consist of the

Statements of Financial Accounting

Standards (“PSAK”) and Interpretations to Financial Acccounting Standards (“ISAK”) issued by the Financial Accounting Standards Board of the Indonesian Institute of Accountants, and the Regulations and the

Guidelines on Financial Statement

Presentation and Disclosures issued by the BAPEPAM-LK. As disclosed further in the relevant succeeding notes to the consolidated financial statements, new and amended accounting standards and interpretations were adopted effective January 1, 2012.

Laporan keuangan konsolidasian disusun sesuai dengan PSAK No. 1 (Revisi 2009), “Penyajian Laporan Keuangan”.

The consolidated financial statements are prepared in accordance with PSAK No. 1 (Revised 2009), “Presentation of Financial Statements”.

Kebijakan akuntansi yang diterapkan dalam penyusunan laporan keuangan konsolidasian adalah selaras dengan kebijakan akuntansi yang diterapkan dalam penyusunan laporan keuangan konsolidasian Kelompok Usaha untuk tahun yang berakhir pada tanggal 31 Desember 2011, kecuali untuk penerapan beberapa PSAK dan ISAK baru dan yang telah direvisi efektif sejak tanggal 1 Januari 2012 seperti yang telah diungkapkan pada catatan ini.

The accounting policies adopted in the preparation of the consolidated financial statements are consistent with those applied in the preparation of the Group’s consolidated financial statements for the year ended December 31, 2011, except for the adoption of new and amended PSAKs and ISAKs effective January 1, 2012 as disclosed in this note.

Kecuali untuk laporan arus kas konsolidasian, laporan keuangan konsolidasian disusun berdasarkan konsep akrual, dan dasar pengukuran dengan menggunakan konsep biaya historis, kecuali untuk akun tertentu yang diukur dengan menggunakan dasar seperti yang disebutkan dalam catatan yang relevan.

(Disajikan dalam rupiah, kecuali dinyatakan lain)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

a. Dasar penyusunan laporan keuangan

konsolidasian (lanjutan)

a. Basis of consolidated financial statements presentation (continued)

Laporan arus kas konsolidasian yang disusun dengan menggunakan metode langsung, menyajikan penerimaan dan pengeluaran kas dan setara kas yang diklasifikasikan ke dalam aktivitas operasi, investasi dan pendanaan.

The consolidated statements of cash flows, which have been prepared using the direct

method, present cash receipts and

disbursements of cash and cash equivalent classified into operating, investing and financing activities.

Mata uang pelaporan yang digunakan pada laporan keuangan konsolidasian adalah Rupiah (“Rp”), yang juga merupakan mata uang fungsional Kelompok Usaha.

The reporting currency used in the

consolidated financial statements is the Indonesian rupiah (“Rp”), which is also the functional currency of the Group.

b. Prinsip-prinsip konsolidasi b. Principles of consolidation

Kelompok Usaha telah menerapkan PSAK No. 4 (Revisi 2009), “Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri”.

The Group has adopted PSAK No. 4 (Revised 2009), “Consolidated and Separate Financial Statements”.

Seluruh akun dan transaksi antar perusahaan yang material, termasuk keuntungan atau kerugian yang belum direalisasi, jika ada, dieliminasi untuk mencerminkan posisi keuangan dan hasil operasi Kelompok Usaha sebagai satu kesatuan usaha.

All material intercompany accounts and transactions, including unrealized gains or losses, if any, are eliminated to reflect the financial position and the results of operations of the Group as one business entity.

Laporan keuangan konsolidasian meliputi laporan keuangan Perusahaan dan Entitas Anak seperti yang disebutkan pada Catatan 1c, yang dimiliki oleh Perusahaan dengan kepemilikan saham lebih dari 50%. Laporan keuangan Entitas Anak disusun atas periode pelaporan yang sama dengan Kelompok Usaha.

The consolidated financial statements include

the accounts of the Company and

Subsidiaries mentioned in Note 1c, in which the Company maintains equity ownership of more than 50%. The financial statements of the subsidiaries are prepared for the same reporting period with the Group.

Entitas Anak dikonsolidasi secara penuh sejak tanggal akuisisi, yaitu tanggal Perusahaan memperoleh pengendalian, sampai dengan tanggal entitas induk kehilangan pengendalian. Pengendalian dianggap ada ketika Perusahaan memiliki secara langsung atau tidak langsung melalui Entitas Anak, lebih dari setengah kekuasaan suara suatu entitas. Pengendalian juga ada ketika entitas induk memiliki setengah atau kurang kekuasaan suara suatu entitas jika terdapat:

A subsidiary is fully consolidated from the date of acquisition, being the date on which the Company obtains control, and continues to be consolidated until the date such control ceases. Control is presumed to exist if the Company owns, directly or indirectly through another subsidiary, more than half of the voting power of an entity. Control also exists when the Company owns half or less of the voting power of an entity when there is:

(a) kekuasaan yang melebihi setengah hak suara sesuai perjanjian dengan investor lain;

(b) kekuasaan untuk mengatur kebijakan keuangan dan operasional entitas berdasarkan anggaran dasar atau

b. Prinsip-prinsip konsolidasi (lanjutan) b. Principles of consolidation (continued)

(c) kekuasaan untuk menunjuk atau mengganti sebagian besar direksi atau organ pengatur setara dan mengendalikan entitas melalui direksi atau organ tersebut; atau

(d) kekuasaan untuk memberikan suara mayoritas pada rapat dewan direksi atau organ pengatur setara dan mengendalikan entitas melalui direksi atau organ tersebut.

(c) power to appoint or remove the majority of the members of the board of directors or equivalent governing body and control of the entity is by that board or body; or

(d) power to cast the majority of votes at meetings of the board of directors or equivalent governing body and control of the entity is by that board or body.

Rugi entitas anak yang tidak dimiliki secara penuh diatribusikan pada Kepentingan Nonpengendali (KNP) bahkan jika hal ini mengakibatkan KNP mempunyai saldo defisit.

Losses of a non-wholly owned subsidiary are attributed to the Non-controlling Interests (NCI) even if such losses result in a deficit balance for the NCI.

Jika kehilangan pengendalian atas suatu Entitas Anak, maka Perusahaan:

· menghentikan pengakuan aset (termasuk

goodwill) dan liabilitas entitas anak; · menghentikan pengakuan total tercatat

setiap KNP;

· menghentikan pengakuan akumulasi selisih penjabaran yang dicatat di ekuitas, bila ada;

· mengakui nilai wajar pembayaran yang diterima;

· mengakui setiap sisa investasi pada nilai wajarnya;

· mengakui setiap perbedaan yang dihasilkan sebagai keuntungan atau kerugian dalam laba rugi, dan mereklasifikasi bagian induk atas komponen yang sebelumnya diakui sebagai pendapatan komprehensif lainnya ke laba rugi, atau mengalihkan secara langsung ke defisit.

In case of loss of control over a subsidiary, the Company:

· derecognizes the assets (including

goodwill) and liabilities of the subsidiary;

· derecognizes the carrying amount of any

NCI;

· derecognizes the cumulative translation

differences recorded in equity, if any;

· recognizes the fair value of the

consideration received;

· recognizes the fair value of any investment

retained;

· recognizes any surplus or deficit in profit or

loss, and reclassifies the Company’s share of components previously recognized in other comprehensive income to profit or loss or deficit, as appropriate.

KNP mencerminkan bagian atas laba atau rugi dan aset neto dari entitas anak yang tidak dapat diatribusikan secara langsung maupun tidak langsung pada entitas induk, yang masing-masing disajikan dalam laporan laba rugi komprehensif konsolidasian dan dalam ekuitas pada laporan posisi keuangan konsolidasian, terpisah dari bagian yang dapat diatribusikan kepada pemilik entitas induk.

(Disajikan dalam rupiah, kecuali dinyatakan lain)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

c. Setara kas c. Cash equivalents

Deposito berjangka dengan jangka waktu tiga bulan atau kurang sejak tanggal penempatan yang tidak dibatasi penggunaannya dan tidak digunakan sebagai jaminan atas utang diklasifikasikan sebagai “Setara Kas”.

Time deposits with maturities of three months or less at the time of placement, which are not restricted nor pledged as collateral for loans, are classified as “Cash Equivalents”.

d. Cadangan penurunan nilai piutang d. Allowance for impairment of receivables

Cadangan penurunan nilai piutang ditentukan berdasarkan kebijakan yang dijabarkan pada Catatan 2u.

Allowance for impairment of receivables is determined based on the policies outlined in Note 2u.

e. Transaksi-transaksi dengan pihak-pihak

berelasi

e. Transactions with related parties

Kelompok Usaha melakukan transaksi dengan pihak berelasi tertentu sebagaimana didefinisikan dalam PSAK No. 7 (Revisi 2010), “Pengungkapan Pihak-pihak Berelasi”.

The Group has transactions with certain related parties which have related party relationships as defined under PSAK No. 7 (Revised 2010), “Related Party Disclosures”.

Transaksi dengan pihak berelasi dilakukan berdasarkan persyaratan yang disetujui oleh kedua belah pihak. Beberapa persyaratan tersebut mungkin tidak sama dengan persyaratan yang dilakukan dengan pihak-pihak yang tidak berelasi.

The transactions with related parties are made based on terms agreed by the parties. Such terms may not be the same as those of the transactions between unrelated parties.

Seluruh transaksi dan saldo dengan pihak-pihak berelasi diungkapkan dalam catatan atas laporan keuangan konsolidasian.

All transactions and balances with related parties are disclosed in the notes to the consolidated financial statements.

f. Persediaan f. Inventories

Persediaan dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan atau nilai realisasi neto (the lower of cost or net realizable

value). Biaya perolehan ditentukan dengan

metode rata-rata tertimbang (weighted-average method). Nilai realisasi neto adalah taksiran harga penjualan dalam kegiatan usaha normal setelah dikurangi taksiran biaya penyelesaian dan taksiran biaya yang diperlukan untuk melaksanakan penjualan.

Inventories are stated at the lower of cost or net realizable value. Cost is determined by the weighted-average method. Net realizable value is the estimated selling price in the ordinary course of business, less the estimated cost of completion and the estimated cost necessary to make the sale.

Penyisihan atas penurunan nilai persediaan ditetapkan untuk menurunkan nilai tercatat persediaan ke nilai realisasi neto-nya.

Allowance for inventory losses is provided to reduce the carrying value of inventories to their net realizable value.

g. Biaya dibayar di muka g. Prepaid expenses

Biaya dibayar di muka diamortisasi selama masa manfaat dengan menggunakan metode garis lurus.

h. Aset tetap h. Fixed assets

Efektif tanggal 1 Januari 2012, Kelompok Usaha menerapkan PSAK No. 16 (Revisi 2011) dan Interpretasi Standar Akuntansi Keuangan (ISAK) No. 25 (2011), tentang hak atas tanah (Revisi 2011), “Aset Tetap”.

Effective January 1, 2012, the Group has adopted PSAK No. 16 (Revised 2011) and

Interpretation of Financial Accounting

Standards (ISAK) No. 25 (2011) on landrights, “Fixed Assets”.

Penerapan PSAK No. 16 (Revisi 2011) dan ISAK No. 25 (2011) tidak memberikan dampak yang signifikan terhadap pelaporan keuangan dan pengungkapan dari Kelompok Usaha.

The adoption of PSAK No. 16 (Revised 2011) and ISAK No. 25 (2011) has no significant

impact on the financial reporting and

disclosures of the Group.

Kelompok Usaha menggunakan model biaya dalam pengukuran aset tetapnya. Aset tetap dinyatakan sebesar biaya perolehan dikurangi akumulasi penyusutan dan rugi penurunan nilai, jika ada. Biaya perolehan aset tetap meliputi: (a) harga pembelian, (b) biaya-biaya yang dapat diatribusikan secara langsung untuk membawa aset ke lokasi dan kondisinya sekarang, dan (c) estimasi biaya pembongkaran dan pemindahan dan restorasi lokasi aset (jika ada). Setiap bagian dari aset tetap dengan biaya perolehan yang signifikan terhadap total biaya perolehan aset, disusutkan secara terpisah.

The Group uses the cost model for fixed assets measurement. Fixed assets are stated at cost less accumulated depreciation and impairment loss, if any. The cost of fixed assets includes: (a) purchase price, (b) any costs directly attributable to bringing the asset to its present location and condition, and (c) the initial estimate of the costs of dismantling and removing the item and restoring the site on which it is located (if any). Each part of an item of fixed assets with a cost that is significant in relation to the total cost of the item should be depreciated separately.

Pada saat pemeliharaan dan perbaikan yang signifikan dilakukan, biaya tersebut diakui ke dalam nilai tercatat (“carrying amount”) aset tetap sebagai suatu penggantian jika memenuhi kriteria pengakuan. Semua biaya pemeliharaan dan perbaikan yang tidak memenuhi kriteria pengakuan dibebankan langsung pada operasi berjalan.

When significant renewals and betterments are performed, their costs are recognized in the carrying amount of the fixed assets as a replacement if the recognition criteria are satisfied. All other repairs and maintenance costs that do not meet the recognition criteria are charged directly to current operations.

Penyusutan aset tetap kepemilikan langsung dihitung dengan menggunakan metode garis lurus selama taksiran masa manfaat aset sebagai berikut:

Depreciation of fixed assets under direct ownership is computed using the straight-line method over the estimated useful lives of the assets, as follows:

Tahun/Years

Bangunan 20 Buildings

Prasarana 4-6 Infrastructure

Kendaraan dan alat berat 4-8 Vehicles and heavy equipment

Peralatan dan inventaris kantor 4-8 Office equipment and fixture

Aset sewa pembiayaan disusutkan berdasarkan taksiran masa manfaat yang sama dari aset kepemilikan langsung. Akan tetapi, jika tidak terdapat kepastian bahwa Kelompok Usaha dapat memperoleh kepemilikan aset tersebut pada akhir masa sewa, aset tersebut disusutkan sepanjang masa manfaatnya atau masa sewa, mana yang lebih cepat.

(Disajikan dalam rupiah, kecuali dinyatakan lain)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

h. Aset tetap (lanjutan) h. Fixed assets (continued)

Aset dalam penyelesaian dinyatakan sebesar biaya perolehan dan disajikan sebagai bagian dari aset tetap dalam laporan posisi keuangan konsolidasian. Akumulasi biaya perolehan untuk aset dalam penyelesaian akan dipindahkan ke masing-masing aset tetap yang bersangkutan pada saat aset tersebut selesai dikerjakan dan siap digunakan sesuai dengan tujuannya.

Construction in progress is stated at cost and presented as part of fixed assets in the consolidated statements of financial position. The accumulated costs are reclassified to the appropriate fixed asset account when the construction is substantially completed and the constructed asset is ready for its intended use.

Total tercatat aset tetap dihentikan pengakuannya pada saat dilepaskan atau saat tidak ada manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya. Laba atau rugi yang timbul dari penghentian pengakuan aset (dihitung sebagai perbedaan antara total neto hasil pelepasan dan total tercatat dari aset) dimasukkan dalam laporan laba rugi komprehensif konsolidasian pada tahun aset tersebut dihentikan pengakuannya.

An item of fixed assets is derecognized upon disposal or when no future economic benefits are expected from its use or disposal. Any gain or loss arising on derecognition of the asset (calculated as the difference between the net disposal proceeds and the carrying amount of the asset) is included in the consolidated statement of comprehensive income in the year the asset is derecognized.

Pada setiap akhir tahun buku, nilai residu, umur manfaat dan metode penyusutan aset tetap ditelaah, dan jika sesuai dengan keadaan, disesuaikan secara prospektif.

The residual values, useful lives and methods of depreciation of fixed assets are reviewed and adjusted prospectively, if appropriate, at each financial year end.

Setelah pengakuan awal, aset tetap akan dievaluasi untuk penurunan nilai (Catatan 2j).

Subsequent to initial recognition, fixed assets are evaluated for impairment (Note 2j).

i. Sewa i. Leases

Efektif tanggal 1 Januari 2012, Kelompok Usaha telah menerapkan PSAK No. 30 (Revisi 2011), “Sewa”, dan ISAK No. 24, “Evaluasi Substansi Beberapa Transaksi yang Melibatkan Suatu Bentuk Legal Sewa”.

Effective January 1, 2012, the Group has adopted PSAK No. 30 (Revised 2011), “Leases”, and ISAK No. 24, “Evaluating the Substance of Transaction Involving the Legal Form of a Lease”.

PSAK No. 30 (Revisi 2011) menetapkan bahwa klasifikasi dari setiap elemen sebagai sewa pembiayaan atau sewa operasi secara terpisah bagi suatu perjanjian sewa yang mengandung elemen tanah dan bangunan. ISAK No. 24 mensyaratkan entitas untuk menilai apakah entitas menahan seluruh risiko dan manfaat yang terkait dengan kepemilikan dari asset yang mendasari dan memiliki hak yang sama secara substansial atas penggunaan aset sebagaimana sebelum perjanjian; alasan utama dari perjanjian ini adalah untuk mendapatkan hasil pajak tertentu dan bukan untuk mengalihkan kepemilikan dari aset dan pelaksanaan opsi yang termasuk dalam persyaratan hampir pasti akan dieksekusi. Jika suatu transaksi yang melibatkan suatu bentuk legal sewa memenuhi kriteria di atas maka transaksi tersebut tidak diperlukan sesuai dengan

i. Sewa (lanjutan) i. Leases (continued)

Penerapan PSAK No. 30 (Revisi 2011) dan ISAK No. 24 tidak memberikan dampak yang signifikan terhadap pelaporan keuangan dan pengungkapan dari Kelompok Usaha.

The adoption of PSAK No. 30 (Revised 2011) and ISAK No. 24 has no significant impact on the financial reporting and disclosures of the Group.

Kelompok Usaha sebagai lessee The Group as lessee

Penentuan apakah suatu perjanjian merupakan perjanjian sewa, atau perjanjian yang mengandung sewa, didasarkan atas substansi perjanjian pada tanggal awal sewa dan apakah pemenuhan perjanjian tergantung pada penggunaan suatu aset dan perjanjian tersebut memberikan suatu hak untuk menggunakan aset tersebut. Sewa yang mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset, diklasifikasikan sebagai sewa pembiayaan.

The determination of whether an arrangement is, or contains, a lease is based on the substance of the arrangement at inception date and whether the fulfillment of the arrangement is dependent on the use of a specific asset and the arrangement conveys a right to use the asset. A lease that transfers substantially to the lessee all the risks and rewards incidental to ownership of the leased asset is classified as a finance lease.

Pada awal masa sewa, lessee mengakui sewa pembiayaan sebagai aset dan liabilitas dalam laporan posisi keuangan sebesar nilai wajar aset sewa pembiayaan atau sebesar nilai kini dari pembayaran sewa minimum, jika nilai kini lebih rendah dari nilai wajar. Pembayaran sewa minimum dipisahkan antara bagian yang merupakan beban keuangan dan bagian yang merupakan pelunasan liabilitas. Beban keuangan dialokasikan ke setiap periode selama masa sewa.

At the commencement of the lease term, a lessee recognizes finance lease as an asset and a liability in its statements of financial position at an amount equal to the fair value of the leased property or, if lower, the present value of the minimum lease payments. Minimum lease payments are apportioned between the finance charges and the reduction of the outstanding liability. The finance charges are allocated to each period during the lease term.

Aset sewa pembiayaan yang dimiliki oleh lessee

dengan dasar sewa pembiayaan disusutkan secara konsisten dengan metode yang sama yang digunakan untuk aset yang dimiliki sendiri, atau disusutkan secara penuh selama jangka waktu yang lebih pendek antara periode masa sewa dan umur manfaat aset sewa pembiayaan, jika tidak ada kepastian yang memadai bahwa

lessee akan mendapatkan hak kepemilikan pada

akhir masa sewa.

Leased asset held by the lessee under a finance lease is depreciated consistently using the same method used with that for depreciable assets that are directly owned, or is fully depreciated over the shorter of the lease term and its useful life, if there is no reasonable certainty that the lessee will obtain ownership by the end of the lease term.

Sewa yang tidak mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset diklasifikasikan sebagai sewa operasi. Pembayaran sewa dalam sewa operasi diakui sebagai beban dalam laporan laba rugi komprehensif konsolidasian dengan dasar garis lurus (straight-line basis) selama masa sewa.

Leases which do not transfer substantially all the risks and rewards incidental to ownership are classified as operating leases. Operating lease payments are recognized as an expense

in the consolidated statements of

(Disajikan dalam rupiah, kecuali dinyatakan lain)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

i. Sewa (lanjutan) i. Leases (continued)

Kelompok Usaha sebagai lessor The Group as lessor

Pada sewa pembiayaan, Kelompok Usaha mengakui aset berupa piutang sewa pembiayaan di laporan posisi keuangan konsolidasian sebesar jumlah yang sama dengan investasi sewa neto. Penerimaan piutang sewa diperlakukan sebagai pembayaran pokok dan pendapatan keuangan. Pengakuan pendapatan pembiayaan didasarkan pada suatu pola yang mencerminkan suatu tingkat pengembalian periodik yang konstan atas investasi neto sebagai lessor dalam sewa pembiayaan.

On finance lease, the Group recognizes an asset held under a finance lease in its consolidated statements of financial position and presents it as a receivable at an amount equal to the net investment in the lease. Lease payment receivable is treated as repayment of principal and finance income. The recognition of finance income is based on a pattern reflecting a constant periodic rate of return on the Group’s net investment in the finance lease.

Kelompok Usaha mengakui aset untuk sewa operasi di laporan posisi keuangan konsolidasian sesuai sifat aset tersebut. Biaya langsung awal sehubungan proses negosiasi sewa operasi ditambahkan ke jumlah tercatat dari aset sewaan dan diakui sebagai beban selama masa sewa dengan dasar yang sama dengan pendapatan sewa. Rental kontinjen, jika ada, diakui sebagai pendapatan pada periode terjadinya. Pendapatan sewa operasi diakui sebagai pendapatan atas dasar garis lurus selama masa sewa.

The Group presents an asset subject to operating lease in its consolidated statements of financial position according to the nature of the asset. Initial direct costs incurred in negotiating an operating lease are added to the carrying amount of the leased asset and recognized over the lease term on the same basis as rental income. Contingent rents, if any, are recognized as revenue in the periods in which they are earned. Lease income from operating lease is recognized as income on a straight-line method over the lease term.

Laba atau rugi yang terjadi dari suatu transaksi jual dan sewa kembali (sale-and-leaseback) yang merupakan sewa pembiayaan, ditangguhkan dan diamortisasi selama masa sewa.

Gain or loss on sale-and-leaseback

transactions resulting from a finance lease, is deferred and amortized over the lease term.

Laba atau rugi yang terjadi dari suatu transaksi jual dan sewa kembali (sale-and-leaseback) yang merupakan sewa operasi dan harga jual sama dengan nilai wajar, harus diakui segera dalam laba rugi. Tetapi, jika harga jual di bawah nilai wajar, maka laba atau rugi harus diakui segera, kecuali rugi tersebut dikompensasikan dengan pembayaran sewa di masa depan yang lebih rendah dari harga pasar, maka rugi tersebut harus ditangguhkan dan diamortisasi secara proporsional dengan pembayaran sewa selama periode penggunaan aset. Jika harga jual di atas nilai wajar, selisih lebih dari nilai wajar tersebut ditangguhkan dan diamortisasi selama periode penggunaan aset.

Gain or loss on sale-and-leaseback

j. Penurunan nilai aset non-keuangan j. Impairment of non-financial assets

Kelompok Usaha telah menerapkan PSAK No. 48 (Revisi 2009), “Penurunan Nilai Aset”.

The Group has adopted PSAK No. 48 (Revised 2009), “Impairment of Assets”.

Pada setiap akhir periode pelaporan, Kelompok Usaha menilai apakah terdapat indikasi suatu aset mengalami penurunan nilai. Jika terdapat indikasi tersebut, maka jumlah terpulihkan diestimasi untuk aset individual. Jika tidak mungkin untuk mengestimasi total terpulihkan aset individual, maka Kelompok Usaha menentukan nilai terpulihkan dari unit penghasil kas (“UPK”) yang mana aset tercakup.

The Group assesses at the end of each reporting period whether there is an indication that an asset may be impaired. If such indication exists, the recoverable amount is estimated for the individual asset. If it is not possible to estimate the recoverable amount of the individual asset, the Group determines the recoverable amount of the cash-generating unit (“CGU”) to which the asset belongs.

Total terpulihkan aset (baik aset individual atau UPK) adalah total yang lebih tinggi antara nilai wajar aset dikurangi biaya untuk menjual dengan nilai pakainya. Jika nilai tercatat aset lebih besar daripada nilai terpulihkannya, maka aset tersebut dipertimbangkan mengalami penurunan nilai dan nilai tercatat aset diturunkan nilainya menjadi sebesar nilai terpulihkannya. Rugi penurunan nilai dari operasi yang berkelanjutan diakui pada laba rugi sebagai “rugi penurunan nilai”. Dalam menghitung nilai pakai, estimasi arus kas masa depan neto didiskontokan ke nilai kini dengan menggunakan tingkat diskonto sebelum pajak yang menggambarkan penilaian pasar kini dari nilai waktu uang dan risiko spesifik atas aset.

The recoverable amount of an asset (either individual asset or CGU) is the higher of the asset’s fair value less costs to sell and its value in use. Where the carrying amount of the asset exceeds its recoverable amount, the asset is considered impaired and is written down to its recoverable amount. Impairment losses of continuing operations are recognized in profit or loss as “impairment losses”. In assessing the value in use, the estimated net future cash flows are discounted to their present value using a pre-tax discount rate that reflects current market assessments of the time value of money and the risks specific to the asset.

Dalam menentukan nilai wajar dikurangi biaya untuk menjual, digunakan harga penawaran pasar terakhir, jika tersedia. Jika tidak terdapat transaksi tersebut, Kelompok Usaha menggunakan model penilaian yang sesuai digunakan untuk menentukan nilai wajar aset. Perhitungan-perhitungan ini dikuatkan oleh penilaian berganda (valuation multiples) atau indikator nilai wajar yang tersedia.

In determining fair value less costs to sell, recent market transactions are taken into account, if available. If no such transactions can be identified, the Group uses an appropriate valuation model to determine the fair value of the asset. These calculations are corroborated by valuation multiples or other available fair value indicators.

Kerugian penurunan nilai, jika ada, diakui pada laba rugi sesuai dengan kategori biaya yang konsisten dengan fungsi dari aset yang diturunkan nilainya.

Impairment losses, if any, are recognized in profit or loss under expense categories that are consistent with the functions of the impaired assets.

Penilaian dilakukan pada akhir setiap periode pelaporan apakah terdapat indikasi bahwa rugi penurunan nilai yang telah diakui dalam periode sebelumnya untuk aset mungkin tidak ada lagi atau mungkin telah menurun. Jika indikasi dimaksud ditemukan, maka entitas mengestimasi total terpulihkan aset tersebut.

An assessment is made at the end of each reporting period as to whether there is any

indication that previously recognized