V olume 1 Nomor 1, Januari 2013

119

PENGA RUH PENGGUNA A N HUTA NG TERHA DA P PROFITABILITA S: STUDI PA DA PT SEM EN GRESIK Tbk.

Nazia Safitri Kalia [email protected]

Suwitho

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

The purpose of this research is to find out the effect of short term and long term debt toward profitability which is measured by return on assets and return on equity. Judgment sampling is used as sample collection technique by using PT. Semen Gresik, tbk as a sample. W hile, multiple linear regression is used as the data analysis technique where independent variables which consist of short term and long term debt as well as profitability are measured by return on assets and return on equity as dependent variables.

The results of this research show that the short term debt and long term debt variables influence significantly to return on assets and return on equity. W hile, short-term debt dominantly influence toward the return on assets and return on equity because of the partial determination of coefficient value is the highest.

Key words:financial report, debt and profitability.

A BSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh hutang jangka pendek dan hutang jangka panjang terhadap profitabilitas yang diukur dengan return on assets dan return on equity. Teknik pengambilan sampel menggunakan jugment sampling dengan sampel PT Semen Gresik, Tbk, sedang teknik analisis data menggunakan regresi liner beganda, di mana variabel bebas terdiri dari hutang jangka pendek dan hutang jangka panjang serta profitabilitas yang diukur dengan return on assets dan return on equity sebagai variabel terikat.

Hasil penelitian menunjukkan bahwa variabel hutang jangka pendek dan hutang jangka panjang berpengaruh signifikan terhadap return on assets dan return on equity. Sedangkan hutang jangka pendek berpengaruh dominan terhadap return on assets dan return on equity karena nilai koefisien determinasi parsialnya paling besar.

Kata kunci: Laporan keuangan, Hutang dan Profitabilitas.

PENDA HULUA N

Dalam kondisi tertentu perusahaan dapat memenuhi kebutuhan dananya dengan mengutamakan sumber dana yang berasal dari dalam, namun karena adanya pertumbuhan perusahaan, maka mengakibatkan kebutuhan dana makin besar, sehingga dalam memenuhi sumber dana tersebut, perusahaan dapat menggunakan sumber dana dari luar perusahaan yaitu hutang. Akan tetapi dalam penggunaan hutang ini, perlu adanya kehati-hatian atas resiko yang diakibatkan dari penggunaan hutang tersebut. Hal ini disebabkan penggunaan hutang mempunyai resiko yang tinggi yaitu biaya modal.

Peningkatan hutang akan secara langsung meningkatkan beban bunga sehingga perusahaan harus mampu menutupi beban tersebut melalui laba operasi yang didapatkan. Beban bunga yang besar akan mengurangi laba operasi yang ada dan akan mengakibatkan penurunan pada laba bersih, sebaliknya jika beban bunga kecil pengaruhnya terhadap laba pun kecil oleh karena itu penggunaan modal sendiri ataupun modal asing sudah tentu harus memperhatikan kondisi perusahaan, maka penggunaan analisis terhadap pinjaman yang digunakan untuk membiayai operasi perusahaan memang diperlukan apakah menguntungkan bagi perusahaan atau sebaliknya akan merugikan perusahaan.

Negara Indonesia merupakan salah satu negara yang sedang berkembang maka dari itu banyak sekali yang harus dibangun seperti gedung sekolah, perkantoran, rumah sakit, perumahan, mall, jembatan dan lain sebagainya, yang bersangkutan dengan pembangunan infrastruktur, sipil baik umum maupun pribadi. Dengan banyaknya infrastruktur yang harus dibangun, industri semen mempunyai peranan yang sangat penting untuk membantu jalannya pembangunan tersebut agar bisa lebih lancar.

Dalam bidang usaha terutama badan usaha yang sudah go public seperti PT. Semen Gresik, Tbk yang merupakan produsen semen terbesar di Indonesia dan telah menjual produksi semennya ke berbagai daerah. Perusahaan tersebut juga telah beroperasi dalam waktu yang relatif lama dengan pengembangan yang relatif baik. Dan tentunya PT. Semen Gresik Tbk mempunyai beraneka macam sumber pendanaan dalam menandai aktivitasnya sehari-hari yang juga bisa mempengaruhi kenaikan atau penurunan profit yang diperolehnya.

Berdasarkan latar belakang di atas dapat dirumuskan masalah (1) Apakah hutang jangka pendek dan hutang jangka panjang mempunyai pengaruh terhadap profitabilitas pada PT. Semen Gresik, Tbk?; (2) Diantara hutang jangka pendek dan hutang jangka panjang, manakah yang mempunyai pengaruh dominan terhadap profitabilitas pada PT. Semen Gresik, Tbk?

Tujuan dari penelitian ini adalah (1) Untuk mengetahui hutang jangka pendek dan hutang jangka panjang berpengaruh terhadap profitabilitas pada PT. Semen Gresik, Tbk; (2) Untuk mengetahui diantara hutang jangka pendek dan hutang jangka panjang, yang mempunyai berpengaruh dominan terhadap profitabilitas pada PT. Semen Gresik, Tbk.

TINJA UA N TEORETIS DA N PERUMUSA N HIPOTESIS Laporan Keuangan

121

PSAK No. 1 tujuan laporan keuangan untuk tujuan umum adalah memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggung jawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka (Ikatan Akuntansi Indonesia, 2009:5).

Komponen Laporan Keuangan

Menurut Ikatan Akuntansi Indonesia (2009:1.7) laporan keuangan yang lengkap terdiri atas komponen-komponen berikut ini: (1) Neraca; (2) Laporan laba rugi; (3) Laporan perubahan ekuitas; (4) Laporan arus kas; dan (5) Catatan laporan keuangan.

Rasio Keuangan

Hanafi dan Halim (2007:91) analisis rasio adalah analisis yang disusun dengan menggabungkan gubungan angka angka dalam dan antara neraca dan laporan laba rugi. Harahap (2008:218) rasio keuangan adalah perbandingan antara pos pos tertentu dengan pos lain yang memiliki hubungan signifikan (berarti).

Hutang

Munawir (2007:18) berpendapat bahwa “ hutang adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditor” , sedangkan dalam hal ini Hongren, et al. (2006:505) menyatakan bahwa “ hutang merupakan suatu kewajiban untuk memindahkan harta atau memberikan jasa di masa yang akan datang” . Rudianto (2008:292) mendefinisikan hutang adalah kewajiban perusahaan untuk membayar sejumlah uang/ jasa/ barang di masa mendatang kepada pihak lain, akibat transaksi yang dilakukan di masa lalu Sedangkan menurut Sutrisno (2009:9) hutang adalah suatu modal yang berasal dari pinjaman baik dari bank, lembaga keuangan, maupun dengan mengeluarkan surat hutang, dan atas penggunaan ini perusahaan memberikan kompensasi berupa bunga yang menjadi beban tetap bagi perusahaan.

Profitabilitas

Weston (1997) (dalam Purba, 2011:23) perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil karena tingkat pengembalian yang tinggi memungkinkan perusahaan untuk membiayai sebagian besar pendanaan internal. Dengan laba ditahan yang besar, perusahaan akan menggunakan laba ditahan sebelum memutuskan untuk menggunakan hutang. Hanafi dan Halim (2007:83) rasio ini mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, asset, dan modal saham tertentu. Harahap (2008:304) mendefinisikan profitabilitas adalah kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya

Ukuran Profitabilitas

kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, asset, dan modal saham tertentu. Beberapa indikator rasio profitabilitas yang dapat digunakan yaitu:

1. Return On Assets (ROA)

Menurut Hanafi dan Halim (2007:84) rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset yang tertentu. ROA sering juga disebut ROI atau Return on Investment. ROA dapat dihitung dengan menggunakan

Rasio yang tinggi menunjukkan efisiensi dan efektifitas pengelolaan aset yang berarti semakin baik. Return on asset atau return on investment menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan. Analisa ROA bersifat menyeluruh dan digunakan untuk mengukur efektifitas dari keseluruhan operasi perusahaan. Atau untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan, sehingga dapat menghasilkan keuntungan. Rasio atau pedoman yang baik adalah > 5%. 2. Return On Equity (ROE)

Menurut Hanafi dan Halim (2007:84) rasio ini mengukur kemampuan perusahaan menghasilkan laba berdasarkan modal saham tertentu. ROE dapat dihitung dengan menggunakan rumus sebagai berikut ini: tingkat profitabilitas yang tinggi. Rasio ROE tidak memperhitungkan deviden maupun capital gain untuk pemegang saham. Karena rasio ini bukan pengukur return yang diterima pemegang saham yang sebenarnya. ROE dipengaruhi oleh ROA dan tingkat penggunaan utang. Rasio ini juga dipengaruhi oleh besar kecilnya utang perusahaan, apabila proporsi utang semakin besar maka rasio ini juga akan semakin besar. Rasio atau pedoman yang baik adalah antara 20% - 40%.

3. Net Profit Margin (NPM)

Menurut Hanafi dan Halim (2007:83) rasio ini diinterpretasikan juga sebagai kemampuan perusahaan menekan biaya-biaya (ukuran efisiensi) di perusahaan pada periode tertentu.

Profit margin dapat dihitung dengan rumus sebagai berikut:

%

123 Kaitan A ntara Hutang dan Profitabilitas

Hartono (2007:254), menyebutkan bahwa hutang itu mengandung resiko. Semakin tinggi risiko suatu perusahaan, semakin tinggi tingkat profitabilitas yang diharapkan sebagai imbalan terhadap tingginya risiko dan sebaliknya semakin rendah risiko perusahaan, semakin rendah tingkat profitabilitas yang diharapkan sebagai imbalan terhadap rendahnya risiko. Peningkatan utang akan mempengaruhi besar kecilnya laba bagi perusahaan, yang mencerminkan kemampuan perusahaan dalam memenuhi semua kewajibannya, yang ditunjukkan oleh beberapa bagian modal sendiri yang digunakan untuk membayar seluruh kewajibannya, karena semakin besar penggunaan utang maka akan semakin besar kewajibannya (Hilmi, 2010).

Menurut Simamora (2000) (dalam Hilmi 2010), laba suatu perusahaan dari tahun ke tahun dapat meningkat atau mengalami penurunan. Peningkatan laba yang stabil dari suatu perusahaan menunjukkan bahwa pertumbuhan laba perusahaan baik. Demikian juga sebaliknya, penurunan laba dari tahun ke tahun menunjukkan bahwa pertumbuhan laba perusahaan kurang baik. Porter (1980) (dalam Hilmi 2010), mengemukakan bahwa perusahaan yang berada pada fase pertumbuhan, mempunyai margin dan profit yang tinggi. Sedangkan Anthony dan Ramesh (1992) (dalam Hilmi 2010), menemukan pertumbuhan laba lebih besar pada perusahaan yang bertumbuh. Hal tersebut didukung oleh penelitian Ang Chua dan McConnell (1982) (dalam Hilmi 2010), mereka menemukan hubungan negatif antara pertumbuhan dengan utang. Begitu juga dengan Gordon Donaldson (1961) dan Breadly (1984), Titman dan Wessels (1988) (dalam Hilmi 2010) yang menyatakan bahwa terjadi hubungan negatif antara utang dengan profitabilitas, dimana perusahaan dengan pertumbuhan yang tinggi, cenderung mengambil utang yang lebih sedikit. Barclay, Smith dan Watts (1998) (dalam Hilmi 2010), menyatakan perusahaan yang mempunyai opsi untuk tumbuh lebih besar akan mempunyai utang yang lebih sedikit dikarenakan perusahaan lebih mengutamakan solusi atas masalah-masalah yang berkaitan dengan hutangnya. Dimana perusahaan dengan laba bertumbuh mempunyai kesempatan yang profitable dalam mendanai aktivitasnya secara internal sehingga perusahaan menghindar untuk menarik dana dari luar dan berusaha mencari solusi yang tepat atas masalah-masalah yang terkait dengan hutangnya, selain itu dengan profitabilitas yang meningkat akan meningkatkan laba ditahan sehingga akan mengurangi minat perusahaan untuk melakukan peminjaman (Hilmi, 2010).

Jadi pada intinya jika pinjaman atau hutang mengalami perubahan maka profitabilitas suatu perusahaan juga akan mengalami perubahan. Tetapi perubahan tersebut terdapat dua sisi. Pertama, jika naiknya hutang akan menaikkan pula profitabilitas dan sebaliknya turunnya hutang juga menurunkan profitabilitas. Kedua, jika naiknya hutang akan menurunkan profitabilitas dan turunnya hutang akan menaikkan profitabilitas.

Penelitian Terdahulu

mengindikasikan bahwa hutang lancar berpengaruh dominan terhadap laba usaha. 2. Kurniawan (2009) meneliti tentang “ Pengaruh Hutang dan Biaya Produksi Terhadap

Laba Usaha Pada PT. Indofood Sukses Makmur Tbk“ .Dari hasil penelitian ini diperoleh beberapa simpulan: (a) Kondisi hutang perusahaan menunjukkan peningkatan yang berdampak pada penjualan yang dicapai perusahaan menunjukkan peningkatan disertai dengan jumlah biaya produksi yang juga meningkat, yang berdampak pada perolehan laba usaha pada PT Indofood Sukses Makmur Tbk menunjukkan peningkatan yang signifikan; (b.) Hasil pengujian secara parsial hutang berpengaruh signifikan terhadap laba usaha, hal ini sesuai dengan nilai sig. 0,000 < (α) = 0,05; (c) Hasil pengujian secara parsial biaya produksi tidak berpengaruh signifikan terhadap laba usaha, hal ini sesuai dengan nilai sig. 0,117 > (α) = 0,05

3. Wulandari (2010) meneliti tentang “ Analisis Pengaruh Hutang, Ekuitas Serta Investasi Terhadap Laba Perusahaan” (Studi Empiris pada Perusahaan Manufaktur Go Public Di Indonesia 2005-2007). Dari hasil penelitian ini diperoleh beberapa simpulan: (a) Hasil pengujian secara parsial hutang berpengaruh terhadap laba pada perusahaan yang terdaftar di Bursa Efek Jakarta hal ini sesuai dengan nilai sig. 0,001 < (α) = 0,05; (b) Hasil pengujian secara parsial ekuitas berpengaruh terhadap laba perusahaan yang terdaftar di Bursa Efek Jakarta hal ini sesuai dengan nilai sig. 0,000 < (α) = 0,05; (c) Hasil pengujian secara parsial investasi berpengaruh terhadap laba perusahaan yang terdaftar di Bursa Efek Jakarta hal ini sesuai dengan nilai sig. 0,012 < (α) = 0,05.

Rerangka Pemikiran

Gambar 1

RERANGKA PEMIKIRA N

Perumusan Hipotesis

Berdasarkan perumusan masalah, tujuan penelitian dan tinjauan teoritis seperti yang telah diuraikan sebelumnya, maka hipotesis penelitian sebagai berikut: (1) Hutang jangka pendek dan hutang jangka panjang berpengaruh signifikan terhadap profitabilitas pada PT Semen Gresik, Tbk; (2) Hutang jangka pendek berpengaruh dominan terhadap profitabilitas pada PT Semen Gresik, Tbk.

M ETODA PENELITIA N

Jenis Penelitian dan Gambaran dari Populasi (Obyek) Penelitian

Pada penelitian ini menggunakan penelitian kuantitatif, pendekatan penjelasan (explanation reseach). Penelitian penjelasan (explanation reseach) merupakan jenis penelitian dimana peneliti menjelaskan hubungan kausal antara variabel-variabel melalui pengujian hipotesis, yaitu menguji hipotesis-hipotesis berdasarkan teori yang telah dirumuskan sebelumnya dan kemudian data yang telah diperoleh dihitung lebih lanjut melalui pendekatan kuantitatif (Sugiyono, 2009:6).

Objek yang diteliti PT Semen Gresik Tbk dengan data sekunder yang digunakan adalah dokumen laporan keuangan selama tahun 2006-2011.

Hutang Jangka Pendek (X1)

Hutang Jangka Panjang (X2)

125 Teknik Pengambilan Sampel

Sampel menurut Pabundu (2006:33) adalah bagian dari suatu obyek yang mewakili populasi. Dalam Penelitian ini peneliti tidak menggunakan sampel, karena sifat dari penelitian ini adalah studi kasus sehingga data yang diperoleh hanya dari satu perusahaan yaitu pada PT Semen Gresik (Persero) Tbk yang terdaftar di Bursa Efek Indonesia.

Teknik Pengumpulan Data

Dalam rangka mendapat data dan informasi untuk penyusunan penelitian, teknik pengumpulan data melalui sumber data sekunder, yaitu teknik pengumpulan data dengan cara memanfaatkan laporan keuangan perusahaan PT Semen Gresik (Persero), Tbk di Bursa Efek Indonesia dari tahun 2006–2011.

V ariabel dan Definisi Operasional V ariabel Variabel

Variabel penelitian yang digunakan dalam penelitian ini dapat dikelompokkan menjadi dua, yaitu: (1) Variabel terikat atau dependen variabel yaitu profitabilitas; (2) Variabel bebas atau independen variabel yang terdiri dari: Hutang jangka pendek dan Hutang jangka panjang.

Definisi Operasional Variabel

1. Hutang jangka pendek (X1) merupakan hutang yang harus dilunasi dalam tempo satu

tahun. Termasuk dalam kelompok ini adalah: hutang dividen, hutang bank, hutang dagang, hutang jangka panjang yang segera jatuh tempo, dll. Pengukuran variabelnya berdasarkan rupiah pada tahun 2006-2011.

2. Hutang jangka panjang (X2) adalah hutang yang jatuh temponya lebih dari satu tahun

atau satu periode akuntansi. Jatuh temponya dapat terjadi dalam 1,5 tahun atau 2 tahun atau 5 tahun atau lebih dari itu. Hutang jangka panjang biasanya timbul karena adanya kebutuhan dana untuk pembelian tambahan aktiva tetap, menaikkan jumlah modal kerja permanen, membeli perusahaan lain atau mungkin juga untuk melunasi hutang-hutang yang lain. Pengukuran variabelnya berdasarkan rupiah pada tahun 2006-2011.

3. Profitabilitas (Y) adalah kemampuan suatu perusahaan untuk menghasilkan laba yang berkaitan dengan hasil penjualan dan penggunaan sumber-sumber yang ada. Pengukuran variabelnya berdasarkan return on assets dan return on equity pada tahun 2006-2011.

Teknik A nalisis Data 1. Uji Asumsi Klasik

a. Uji Multikolinearitas

Jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai Tolerance (TOL) tidak kurang dari 0,1, maka model dapat dikatakan terbebas dari multikolineritas VIF = 1/Tolerance, jika VIF = 10 maka Tolerance = 1/ 10 = 0,1. Semakin tinggi VIF maka semakin rendah Tolerance (Ghozali, 2011:106).

b. Uji Heterokedastisitas

Uji autokorelasi digunakan untuk mengetahui korelasi antar anggota serangkaian data observasi baik data time series maupun cross section. Menurut Santoso (2009:219), secara umum untuk menentukan autokorelasi bisa diambil patokan sebagai berikut: (1) Angka D-W di bawah -2 berarti ada autokorelasi positif; (2) Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi; dan (3) Angka D-W di atas +2 berarti ada autokorelasi negatif.

d. Uji Normalitas

Uji normalitas data dalam penelitian ini dapat dilakukan dalam pendekatan grafik Uji normalitas menguji apakah dalam sebuah model regresi, baik variabel dependen maupun variabel independen atau keduanya mempunyai distribusi normal atau tidak (Santoso, 2009:214).

2. Analisis Regresi Linier Berganda

Dalam analisis regresi, selain mengukur kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen (Ghozali, 2011:96). Ferdinand (2006:295), analisis regresi linier berganda adalah suatu prosedur statistik dalam menganalisis hubungan antara variabel satu atau lebih variabel independen (X) terhadap variabel dependen (Y) rumus multiple regresinya adalah sebagai berikut :

P = a + β1HJpen + β2 HJpan + e

Keterangan : P = Profitabilitas; HJpen = Hutang jangka pendek; HJpan = Hutang jangka panjang; β 1, β 2= Koefisien regresi dari variabel bebas; a = Konstanta; e = Standar Error.

Setelah diketahui persamaan regresi maka hubungan antara variabel bebas dan variabel terikat di tafsirkan berdasarkan atas nilai koefisien dari variabel bebas. Persamaan regresi linier berganda di atas dihitung dengan menggunakan program SPSS 15.

3. Analisis koefisien determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model

dalam menerngkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu (Ghozali, 2011:97). Interpretasi: Jika R2 mendekati 1 (semakin besar nilai R2),

menunjukkan bahwa sumbangan atau kontribusi variabel bebas terhadap variabel terikat secara simultan semakin kuat.; dan Jika R2 mendekati 0 (semakin kecil nilai R2),

menunjukkan bahwa sumbangan atau kontribusi variabel bebas terhadap variabel terikat secara simultan semakin lemah.

4. Analisis of Variance (ANOVA)

Analisis of Variance (ANOVA) digunakan untuk menguji kelayakan model atau goodness of-fitt dari model yang dikembangkan (Ferdinand, 2006:297). Kriteria pengujian Analisis of Variance: (a) Jika Sig. > () 0,05, maka model regresi yang dihasilkan tidak baik (tidak layak) untuk digunakan pada analisis selanjutnya; (b) Jika Sig. < () 0,05, maka model regresi yang dihasilkan baik (layak) dan dapat digunakan untuk analisis selanjutnya.

5. Pengujian Hipotesis a. Uji t

Uji t ini digunakan untuk menguji pengaruh hutang jangka pendek dan hutang jangka panjang secara parsial terhadap profitabilitas pada PT. Semen Gresik Tbk. Kriteria pengujian secara parsial dengan tingkat level of significant α = 5% yaitu sebagai berikut (Santoso, 2009:331): (a) Jika p-value (pada kolom Sig.) > level of significant (0,05) maka H0

127

Sig.) < level of significant (0,05) maka H0 ditolak yang berarti hutang jangka pendek dan

hutang jangka panjang berpengaruh signifikan terhadap profitabilitas pada PT. Semen Gresik Tbk.

b. Koefisien Determinasi Parsial (r2)

Koefisien determinasi parsial merupakan metode yang digunakan mengetahui besarnya prosentase variabel bebas terhadap variabel terikat yang dinyatakan oleh koefisien determinasi parsial (r2) yang berarti variabel mana yang berpengaruh dominan (Djarwanto,

2002:202). Semakin besar r2 berarti semakin tepat persamaan perkiraan regresi linear tersebut

dipakai sebagai alat prediksi, karena variasi perubahan variabel terikat dapat dijelaskan oleh perubahan variabel bebas. Apabila nilai r2 semakin dekat dengan satu, maka perhitungan

yang dilakukan sudah dianggap cukup kuat dalam menjelaskan variabel bebas dengan variabel terikat.

Perhitungan koefisien determinasi partial (r2) dengan menggunakan SPSS 15.

HA SIL PENELITIA N DA N PEM BA HA SA N Gambaran Obyek Penelitian

PT Semen Gresik (Persero) Tbk (“ Perseroan” ) didirikan dengan nama NV Pabrik Semen Gresik pada tanggal 25 Maret 1953 dengan Akta Notaris Raden Mr. Soewandi No. 41. Pada Tanggal 17 April 1961, NV Pabrik Semen Gresik dijadikan Perusahaan Negara (Persero) berdasarkan Peraturan Pemerintah No. 132 tahun 1961, kemudian berubah menjadi PT Semen Gresik (Persero) berdasarkan Akta Notaris J.N. Siregar, S.H. No. 81 tanggal 24 Oktober 1969.

Ruang lingkup kegiatan Perseroan dan anak perusahaan meliputi berbagai kegiatan industri, namun kegiatan utamanya adalah dalam sektor industri semen. Lokasi pabrik semen Perseroan dan anak perusahaan berada di Gresik dan Tuban di Jawa Timur, Indarung di Sumatera Barat serta Pangkep di Sulawesi Selatan. Hasil produksi Perseroan dan anak perusahaan dipasarkan di dalam dan diluar negeri.

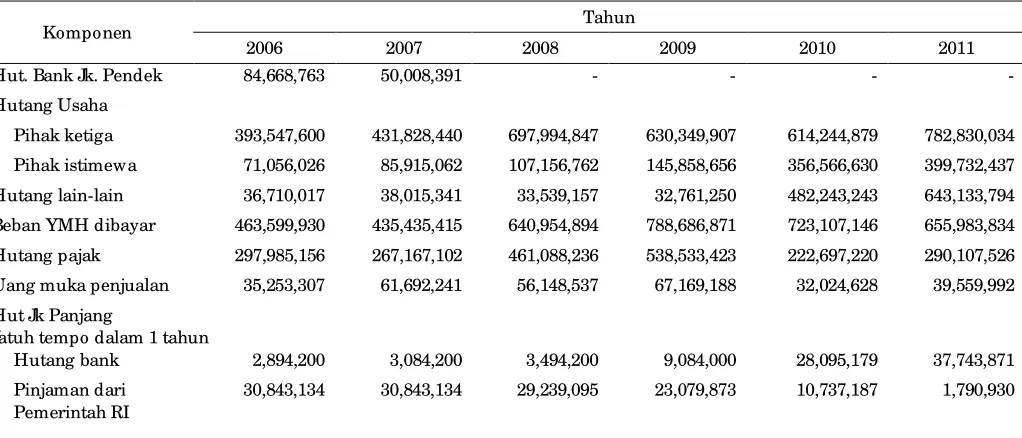

Hutang Jangka Pendek PT Semen Gresik (Persero) Tbk

Tabel 1

Hutang Jangka Pendek PT Semen Gresik (Persero) Tbk

Komponen Tahun

2006 2007 2008 2009 2010 2011

Hut. Bank Jk. Pendek 84,668,763 50,008,391 - - - -

Hutang Usaha

Pihak ketiga 393,547,600 431,828,440 697,994,847 630,349,907 614,244,879 782,830,034

Pihak istimewa 71,056,026 85,915,062 107,156,762 145,858,656 356,566,630 399,732,437

Hutang lain-lain 36,710,017 38,015,341 33,539,157 32,761,250 482,243,243 643,133,794

Beban YMH dibayar 463,599,930 435,435,415 640,954,894 788,686,871 723,107,146 655,983,834

Hutang pajak 297,985,156 267,167,102 461,088,236 538,533,423 222,697,220 290,107,526

Uang muka penjualan 35,253,307 61,692,241 56,148,537 67,169,188 32,024,628 39,559,992

Hut Jk Panjang

Jatuh tempo dalam 1 tahun

Hutang bank 2,894,200 3,084,200 3,494,200 9,084,000 28,095,179 37,743,871

Pinjaman dari Pemerintah RI

Hut. Bunga & denda 43,524,502 41,884,949 41,185,414 37,063,031 24,473,453 19,381,110

Hut. Sewa pembiayaan

- - 19,787,823 22,256,116 23,329,054 18,873,667

Jumlah 1,460,082,635 1,445,874,275 2,090,588,965 2,294,842,315 2,517,518,619 2,889,137,195

Sumber Data: Pojok BEI STIESIA Surabaya

Hutang Jangka Panjang PT Semen Gresik (Persero) Tbk

Tabel 2

Hutang Jangka Panjang PT Semen Gresik (Persero) Tbk

Komponen Tahun

2006 2007 2008 2009 2010 2011

Kew . Pajak tangguhan 63,946,332 56,230,225 18,399,614 7,063,455 6,679,515 1,470,571

Kew . imbalan kerja 196,622,191 161,405,773 148,685 197,897,297 216,981,899 269,376,924

Hut. Jk. Panjang

Hutang bank 8,812,527 9,382,000 8,317,800 22,877,246 544,405,512 1,737,579,882

Pinjaman dari pem RI 96,358,705 65,515,571 36,276,476 13,196,603 1,561,762 0

Hut bunga & denda 73,619,587 51,180,595 28,957,807 10,350,599 1,419,377 0

Hut. Sewa pembiayaan 0 0 83,268,484 60,955,375 52,239,245 75,897,554

Hutang lain-lain 6,051,953 15,800,961 14,753,898 26,031,169 82,440,129 73,043,662

Hak minoritas 81,561,738 92,324,473 104,129,194 120,415,074 0 0

Jumlah 536,722,041 442,090,591 441,278,362 458,786,818 905,727,439 2,157,368,593

Sumber Data: Pojok BEI STIESIA Surabaya

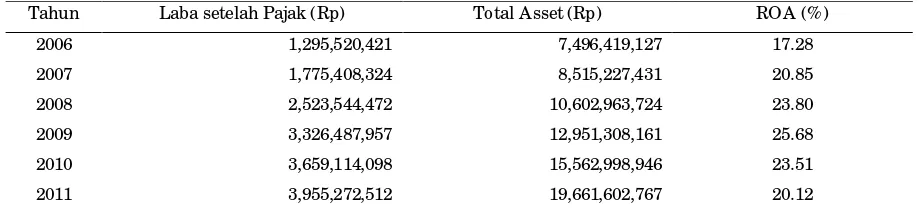

3. Return on assets (ROA ) PT Semen Gresik (Persero) Tbk

Tabel 3

Return on Assets PT Semen Gresik (Persero) Tbk Selama tahun 2006–2011

Tahun Laba setelah Pajak (Rp) Total A sset (Rp) ROA (%)

2006 1,295,520,421 7,496,419,127 17.28

2007 1,775,408,324 8,515,227,431 20.85

2008 2,523,544,472 10,602,963,724 23.80

2009 3,326,487,957 12,951,308,161 25.68

2010 3,659,114,098 15,562,998,946 23.51

2011 3,955,272,512 19,661,602,767 20.12

Sumber Data: Pojok BEI STIESIA Surabaya

4. Return on equity (ROE) PT Semen Gresik (Persero) Tbk

Tabel 4

Return on Equity PT Semen Gresik (Persero) Tbk Selama tahun 2006–2011

Tahun Laba setelah Pajak (Rp) Ekuitas (Rp) ROE (%)

2006 1,295,520,421 5,499,614,451 23.56

2007 1,775,408,324 6,627,262,565 26.79

2008 2,523,544,472 8,069,585,873 31.27

2009 3,326,487,957 10,197,679,028 32.62

2010 3,659,114,098 12,139,752,888 30.14

2011 3,955,272,512 14,615,096,979 27.06

129 Pembahasan

1. Uji Asumsi Klasik

Uji normalitas

Dalam pengujian ini menggunakan pendekatan grafik, yaitu grafik Normal P-P Plot of regresion standard, dengan pengujian ini disyaratkan bahwa distribusi data penelitian harus mengikuti garis diagonal antara 0 dan pertemuan sumbu X dan Y. Dari grafik diatas dapat diketahui bahwa distribusi data mengikuti garis diagonal antara 0 (nol) dengan pertemuan sumbu Y (Expected Cum. Prob.) dengan sumbu X (Observed Cum Prob.) Hal ini menunjukkan bahwa data dalam penelitian ini berdistribusi normal.

Uji M ultikolinieritas

Uji multikolinieritas dimaksudkan untuk mengetahui adanya hubungan yang sempurna antar variabel dalam model regresi. Untuk mendeteksi adanya multikolinieritas dalam penelitian ini maka digunakan korelasi matriks. Dari perhitungan estimasi korelasi matrik dengan program SPSS menunjukkan bahwa nilai tolerance dari seluruh variabel dependen lebih besar dari 0,10. Dan nilai VIF semua variabel bebas lebih kecil dari 10, sehingga tidak terjadi gejala korelasi antar variabel bebas.

Uji Heterokedastisitas

Uji asumsi regresi berganda heteroskedisitas bertujuan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual pada satu pengamatan ke pengamatan yang lainnya. Salah satu cara untuk mendeteksi kemungkinan terjadinya gejala tersebut adalah dengan melihat ada tidaknya pola tertentu pada scatterplot antara residual versus fit, dan hasil scatterplot dengan program SPSS tidak terjadi trend karena data titik-titik tersebar hampir secara merata. Sehingga dapat disimpulkan bahwa dalam model diatas tidak terjadi gejala heterokedastisitas.

Uji Autokorelasi

Uji autokorelasi adalah untuk melihat apakah antara anggota pengamatan dalam variabelvariabel bebas yang sama memiliki keterkaitan satu sama lainnya. Jika ada, maka model kurang akurat dalam memprediksi. Nilai Durbin-W atson persamaan regresi pertama variabel ROA adalah 1,959 maka regresi bebas dari autokorelasi.m dan variabel ROE 1,686 maka dapat disimpulkan bahwa variabel hutang jangka pendek dan hutang jangka panjang terhadap semua item dari profitabilitas tidak terdapat masalah autokorelasi. Dengan kata lain semua variabel terbebas dari masalah autokorelasi.

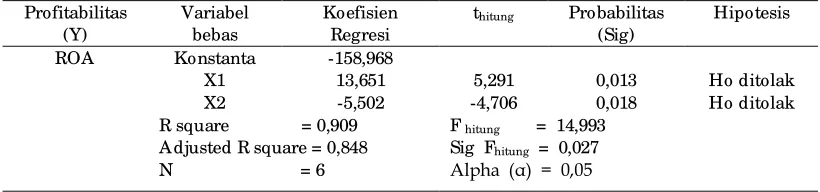

2 A nalisis Regresi Linier Berganda

Tabel 5

Rekapitulasi A nalisis Regresi Linier Berganda Pengaruh Hutang Jangka Pendek (X1) dan Hutang Jangka Panjang (x2) Terhadap Profitabilitas (Y)

Profitabilitas (Y)

Variabel bebas

Koefisien Regresi

thitung Probabilitas

(Sig)

Hipotesis

ROA Konstanta -158,968

X1 13,651 5,291 0,013 Ho ditolak

X2 -5,502 -4,706 0,018 Ho ditolak

R square = 0,909 A djusted R square = 0,848 N = 6

F hitung = 14,993

Sig Fhitung = 0,027

Profitabilitas

Berdasarkan hasil uji regresi linier berganda pada tabel 5, maka prediksi profitabilitas yang diukur dengan Return on Assets (ROA) dan Return on Equity (ROE)dapat dimasukkan ke dalam persamaan regresi berganda sebagai berikut:

Return on Assets (ROA)

Y = -158,968 + 13,651X1 – 5,502X2

Return on Equity (ROE)

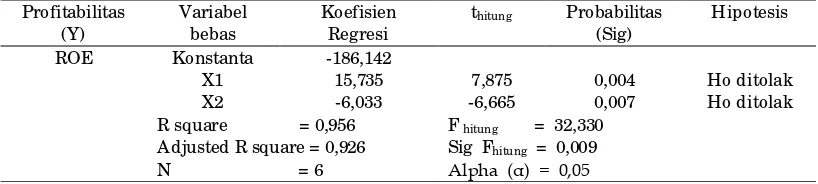

Y = -186,142 + 15,735X1 – 6,033X2

3. A nalisis Koefisien Determinasi (R2)

Return on Assets (ROA)

Tabel 5 diperoleh nilai koefisien determinasi (R2) sebesar 0,909 atau 90,9% artinya

variabilitas variabel return on assets (ROA) yang dapat dijelaskan oleh variabilitas hutang jangka pendek dan hutang jangka penjang sebesar 90,9%, sedangkan sisanya sebesar 9,1%, dijelaskan oleh variabel lain yang tidak dimasukkan dalam model regresi ini.

Return on Equity (ROE)

Tabel 5 diperoleh nilai koefisien determinasi (R2) sebesar 0,956 atau 95,6% artinya

variabilitas variabel return on equity (ROE) yang dapat dijelaskan oleh variabilitas hutang jangka pendek dan hutang jangka penjang sebesar 95,6%, sedangkan sisanya sebesar 4,4%, dijelaskan oleh variabel lain yang tidak dimasukkan dalam model regresi ini.

4. Analisis of Variance (A NOVA )

Return on Assets (ROA)

Tabel 5 diperoleh nilai F sebesar 14,993 dengan tingkat signifikan 0,009, maka dapat disimpulkan bahwa model yang dihasilkan baik dan dapat digunakan untuk analisis selanjutnya, karena nilai sig 0,027 jauh lebih kecil dari (α) = 0,05. Hal ini menunjukkan bahwa model regresi dapat digunakan untuk memprediksi return on assets (ROA).

Return on Equity (ROE)

Tabel 5 diperoleh nilai F sebesar 32,330 dengan tingkat signifikan 0,009, maka dapat disimpulkan bahwa model yang dihasilkan baik dan dapat digunakan untuk analisis selanjutnya, karena nilai sig 0,009 jauh lebih kecil dari (α) = 0,05. Hal ini menunjukkan bahwa model regresi dapat digunakan untuk memprediksi return on equity (ROE)

5. Uji t (Uji Parsial)

Tabel 6 Uji Hipotesis (Uji T)

Profitabilitas V ariabel X thitung Sig (α) Keterangan

ROA Hutang jangka pendek 5,291 0,013 0,05 Berpengaruh signifikan

Hutang jangka panjang -4,706 0,018 0,05 Berpengaruh signifikan

ROE Hutang jangka pendek 7,875 0,004 0,05 Berpengaruh signifikan

Hutang jangka panjang -6,665 0,007 0,05 Berpengaruh signifikan

131

Berdasarkan pada tabel 6, variabel hutang jangka pendek pada item Return on Assets (ROA) menunjukkan t hitung sebesar 5,291 dengan tingkat signifikansi 0,013 yang berarti “ signifikan” . Hal tersebut menunjukkan bahwa hutang jangka pendek secara parsial berpengaruh secara signifikan terhadap Return on Assets (ROA). Sedangkan variabel hutang jangka panjang menunjukkan t hitung sebesar -4,706 dengan tingkat signifikansi 0,018 yang berarti “ signifikan” . Hal tersebut menunjukkan bahwa hutang jangka panjang secara parsial berpengaruh secara signifikan terhadap Return on Assets (ROA). Variabel hutang jangka pendek pada item Return on Equity (ROE) menunjukkan t hitung sebesar 7,875 dengan tingkat signifikansi 0,004 yang berarti “ signifikan” . Hal tersebut menunjukkan bahwa hutang jangka pendek secara parsial berpengaruh secara signifikan terhadap Return on Equity (ROE). Pada variabel hutang jangka panjang menunjukkan t hitung sebesar -6,665 dengan tingkat signifikansi 0,007 yang berarti “ signifikan” . Hal tersebut menunjukkan bahwa hutang jangka panjang secara parsial berpengaruh secara signifikan terhadap Return on Equity (ROE).

Dari beberapa analisis di atas, dapat dilihat bahwa variabel hutang jangka pendek dan hutang jangka panjang secara parsial berpengaruh signifikan terhadap profitabilitas yang di ukur return on assets (ROA) dan return on equity (ROE). Hasil ini konsisten dengan penelitian Theresia dan Ismail (2008), Kurniawan (2009) dan Wulandari (2010).

Hutang jangka panjang memiliki hubungan negatif terhadap profitabilitas, hal ini sesuai dengan teori pecking order dimana dengan profit yang tinggi maka perusahaan akan dapat memiliki laba ditahan dalam jumlah besar. Laba ditahan ini merupakan cadangan utama yang akan digunakan bila perusahaan akan melakukan investasi untuk pengembangan usaha. Hasil ini konsisten dengan penelitian Chung (1993) dan Rajan & Zinggales (1995) (dalam Murhadi, 2011).

Peningkatan laba yang stabil dari suatu perusahaan menunjukkan bahwa pertumbuhan laba perusahaan baik. Demikian juga sebaliknya, penurunan laba dari tahun ke tahun menunjukkan bahwa pertumbuhan laba perusahaan kurang baik. Porter (1980) (dalam Hilmi 2010), mengemukakan bahwa perusahaan yang berada pada fase pertumbuhan, mempunyai margin dan profit yang tinggi. Barclay, Smith dan Watts (1998) (dalam Hilmi 2010) perusahaan yang mempunyai opsi untuk tumbuh lebih besar akan mempunyai hutang yang lebih sedikit dikarenakan perusahaan lebih mengutamakan solusi atas masalah-masalah yang berkaitan dengan hutangnya. Dimana perusahaan dengan laba bertumbuh mempunyai kesempatan yang profitable dalam mendanai aktivitasnya secara internal sehingga perusahaan menghindar untuk menarik dana dari luar dan berusaha mencari solusi yang tepat atas masalah-masalah yang terkait dengan hutangnya, selain itu dengan profitabilitas yang meningkat akan meningkatkan laba ditahan sehingga akan mengurangi minat perusahaan untuk melakukan peminjaman (Hilmi, 2010).

6. Koefisien Determinasi Parsial

Tabel 7

Koefisien Korelasi dan Determinasi Parsial

Profitabilitas V ariabel r r2

ROA Hutang jangka pendek 0,950 0,9025

Hutang jangka panjang -0,938 0,8798

ROE Hutang jangka pendek 0,977 0,9545

Hutang jangka panjang -0,968 0,9370

Berdasarkan tabel 7 variabel yang mempunyai pengaruh yang dominan adalah profitabilitas adalah hutang jangka pendek karena mempunyai koefisien determinasi partialnya paling besar yaitu untuk return on assets (ROA) sebesar 0,9025 demikian juga return on equity (ROE) sebesar 0,9545.

SIM PULA N DA N SA RA N Simpulan

Berdasarkan hasil penelitian dan pembahasan yang berkaitan dengan pengaruh penggunaan hutang terhadap profitabilitas pada PT Semen Gresik, Tbk dapat diambil suatu simpulan sebagai berikut (1) Hasil pengujian secara parsial variabel hutang jangka pendek berpengaruh signifikan terhadap ROA dengan nilai sign sebesar 0,013 dan juga berpengaruh signifikan terhadap ROE dengan nilai sign 0,004; (2) Hasil pengujian secara parsial variabel hutang jangka panjang berpengaruh signifikan terhadap ROA dengan nilai sign sebesar 0,018 dan juga berpengaruh signifikan terhadap ROE dengan nilai sign 0,007; (3) Hasil perhitungan koefisien determinasi parsial variabel hutang jangka pendek berpengaruh dominan terhadap ROA karena nilai koefisien determinasi parsialnya paling besar yaitu sebesar 0,9025 dan berpengaruh dominan terhadap ROE karena nilai koefisien determinasi parsialnya paling besar yaitu sebesar 0,9545; (4) Nilai Koefisien determinasi (R2) sebesar

0,909 menunjukkan bahwa variabel bebas: hutang jangka pendek dan hutang jangka panjang mampu menjelaskan variabel terikat ROA sebesar 90,9% sedangkan sisanya 9,1% dijelaskan oleh variabel lain dan Nilai Koefisien determinasi (R2) sebesar 0,956 menunjukkan bahwa

variabel bebas: hutang jangka pendek dan hutang jangka panjang mampu menjelaskan variabel terikat ROE sebesar 95,6% sedangkan sisanya 4,3% dijelaskan oleh variabel lain.

Keterbatasan

Penelitian ini memiliki beberapa keterbatasan. Keterbatasan-keterbatasan dalam penelitian ini, antara lain penelitian hanya mengambil dua variabel yaitu hutang jangka pendek dan hutang jangka panjang sebagai variabel independen, namun masih banyak variabel lain yang dapat mempengaruhi profitabilitas.

Saran

(1) Bagi PT Semen Gresik, Tbk perlu memperhatikan pendanaan dengan pinjaman atau hutang, dikarenakan hutang mengandung resiko yang besar terhadap perkembangan perusahaan. Selain itu, hutang sangat mempengaruhi tingkat pengembalian (profit) yang diharapkan. Karena semakin besar hutang, maka semakin besar pula kewajiban untuk membayar kembali hutang tersebut disertai beban-beban yang disyaratkan dalam hutang tersebut; (2) Bagi peneliti selanjutnya disarankan agar lebih banyak menggunakan variabel independen yang turut mempengaruhi profitabilitas dan dapat menambah tahun pengamatan sehingga hasil yang diperolah dapat dijadikan dasar pengambilan keputusan bagi manajemen dalam menetapkan besarnya hutang.

DA FTA R PUSTA KA

Baridwan, Z. 2008. Intermediate Accounting. Edisi Kedelapan. Cetakan Kedua. Yogyakarta. Penerbit BPFE.

Djarwanto, Ps. 2002. Mengenai Beberapa Uji Statistik. Yogyakarta: Penerbit BPFE. Ferdinand. 2006. Metode Penelitian Manajemen. Jakarta: Balai Pustaka.

Ghozali, I. 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19. Edisi Kelima. Semarang. Badan Penerbit Universitas Diponegoro.

133

Hanafi, M.M. 2007. Analisis Laporan Keuangan. Edisi Kedua. Cetakan Pertama. Penerbit UPP AMP YKPN. Yogyakarta.

Harahap, S.S. 2008. Analisis Kritis Atas Laporan Keuangan. Edisi Pertama. Jakarta: PT Raja Grafindo Persada.

Hartono. 2008. Akuntansi Keuangan Menengah, Edisi Kesatu, Cetakan Kesatu, Yogyakarta: Badan Penerbit Fakultas Ekonomi.

Hilmi, M. 2010. Analisis Penggunaan Hutang Terhadap Profitabilitas Pada Perusahaan Telekomunikasi Yang Go Public di BEI Periode 2004-2009. Skripsi. Malang: Fakultas Ekonomi Universitas Islam Negeri.

Ikatan Akuntan Indonesia. 2009. Pernyataan Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Kasmir. 2008. Analisis Laporan Keuangan. Jakarta: PT Rajagrafindo Persada.

Kurniawan. 2009. Pengaruh Hutang dan Biaya Produksi Terhadap Laba Usaha Pada PT Indofood Sukses Makmur Tbk. Skripsi Akuntansi. Jakarta: UPI.

Martono dan Harjito, A. 2007. Manajemen Keuangan. Yogyakarta: UPP AMP YKPN.

Munawir, S. 2007. Analisis laporan Keuangan. Edisi Keempat. Cetakan Ketiga Belas. Yogyakarta: Penerbit Liberty.

Rudianto. 2008. Pengantar Akuntasi. Erlangga: Jakarta.

Santoso, S. 2009. Panduan Lengkap Menguasai Statistik dengan SPSS 17. Jakarta. Elex Media Komputindo.

Sugiyono, 2009. Metode Penelitian Bisnis, Cetakan Ke Sepuluh. Bandung. Alfabeta.

Sutrisno. 2009. Manajemen Keuangan. Edisi Pertama. Cetakan Ketiga. Ekonisia: Yogyakarta. _______. 2009. Manajemen Keuangan. Edisi Pertama. Cetakan Ketujuh. Ekonisia. Yogyakarta. Thresia dan Ismail. 2008. Pengaruh Hutang Terhadap Laba Usaha Pada Perusahaan Barang

Konsumsi yang Terdaftar di Bursa Efek Indonesia (BEI). Jurnal Penelitian. Fakultas Ekonomi Universitas Sumatera Utara.

Purba. L.J.R. 2011. Analisis Pengaruh Kepemilikan Manajerial, Kebijakan Dividen, Ukuran Perusahaan, Profitabilitas Terhadap Kebijakan Hutang (Studi Kasus Pada Perusahaan Non Keuangan Yang Terdaftar di Bursa Efek Indonesia Tahun 2006-2009). Skripsi. Semarang: Fakultas Ekonomi UNiversitas Diponegoro.

Warsono. 2008. Manajemen Keuangan. Malang: Penerbit UMM Press.