LOCUS OF CONTROL SEBAGAI ANTESEDEN HUBUNGAN KINERJA PEGAWAI DAN PENERIMAAN PERILAKU DISFUNGSIONAL AUDIT

(Studi pada auditor pemerintah yang bekerja pada BPKP di Jawa Tengah dan DIY)

DRA.INDRI KARTIKA, M.SI, AKT PROVITA WIJAYANTI, SE

UNISSULA Semarang

ABSTRACT

This research investigate the influence of performance on its acceptance of dysfunctional audit behavior with anteseden locus of control. Issue of this research are many corruption that happen in goverment specially in Central Java and DIY.

Sample in this study consists of auditors that works in Central Java’s and DIY‘s BPKP in 2007. Sample consists of 140 auditors with convenience sampling method. Hypoteses are examined by using Partial Least Square (PLS).

The results of empirical tests indicate that locus of control as an anteseden variable of influence performance on its acceptance of dysfunctional audit behavior. The results indicate that auditor’s individual characteristics influence of their performance. The willingness acceptance of dysfunctional audit behavior indicate that actual auditor’s dysfunctional behavior.

1. PENDAHULUAN

1.1 Latar Belakang Masalah

Predikat negara Indonesia sebagai 5 besar negara terkorup didunia menimbulkan pertanyaan besar mengenai pengawasan dan pertanggungjawaban dilembaga pemerintahan.( Tempo, 18 Desember 2005). Predikat tersebut mengindikasikan kurang berfungsinya akuntan dan penegak hukum yang merupakan tenaga profesional teknis yang secara sistematis bekerjasama untuk mencegah dan mengungkapkan kasus korupsi di Indonesia secara tuntas. (Arif, 2002). Penyebab utama yang mungkin adalah karena kelemahan dalam audit pemerintahan di Indonesia.

Mardiasmo (2000) menjelaskan bahwa terdapat beberapa kelemahan dalam audit pemerintahan di Indonesia yaitu: pertama tidak tersedianya indikator kinerja yang memadai sebagai dasar pengukur kinerja pemerintahan baik pemerintah pusat maupun daerah dan hal tersebut umum dialami oleh organisasi publik karena output yang dihasilkan yang berupa pelayanan publik tidak mudah diukur. Kedua, berkaitan dengan masalah strukur lembaga audit terhadap pemerintahan pusat dan daerah di Indonesia yang overlapping satu dengan yang lainnya yang menyebabkan ketidakefisienan dan ketidakefektifan pelaksanaan pengauditan.

Kualitas audit ditentukan oleh proses yang tepat yang harus diikuti dan pengendalian personal pengaudit. Penelitian dalam sistem pengendalian menyatakan bahwa sistem pengendalian yang berlebihan akan menyebabkan terjadinya konflik dan mengarah kepada perilaku disfungsional (Otley & Pierce, 1996).

Menurut Jansen & Glinow (1985) dalam Malone & Roberts (1996), perilaku individu merupakan refleksi dari sisi personalitasnya sedangkan faktor situasional yang terjadi saat itu akan mendorong seseorang untuk membuat suatu keputusan. Dari pendapat tersebut, dapat disimpulkan bahwa perilaku disfungsional audit dapat disebabkan oleh faktor karakteristik personal dari auditor (faktor internal) serta faktor situasional saat melakukan audit (faktor eksternal).

Karakteristik personal yang mempengaruhi penerimaan perilaku disfungsional diantaranya locus of control (Donelly et.al, 2003), dan Kinerja karyawan (Employ performance) ( Gable & De Angelo, 1994; Donelly et al, 2003). Penelitian-penelitian

terdahulu telah menunjukkan suatu hubungan yang kuat dan positif diantara eksternal locus of control individual dengan suatu keinginan-keinginan atau maksud-maksud untuk menggunakan penipuan atau manipulasi untuk memperoleh tujuan-tujuan personil.

Solar & Bruehl (1971) dalam Donelly et al (2003) menyatakan bahwa individu yang melakukan sebuah kinerja dibawah ekspektasi atasannya akan cenderung terlibat untuk melakukan perilaku disfungsional karena mereka tidak melihat dirinya sendiri dapat mencapai tujuan yang diperlukan untuk bertahan dalam sebuah perusahaan melalui usahanya sendiri, sehingga perilaku disfungsional dianggap perlu dalam situasi ini.

Penelitian ini penting dilakukan karena Indonesia masih menyandang gelar sebagai negara kelima terkorup didunia. Hal tersebut menunjukkan tidak berfungsinya badan pengawas yaitu BPKP sebagai auditor internal pemerintah. Penelitian sebelumnya telah meneliti karakteristik personal auditor yang bekerja di kantor akuntan publik (KAP) yang berkontribusi pada penerimaan perilaku disfungsional audit, tetapi belum ada penelitian terhadap auditor pemerintah khususnya auditor pemerintah yang bekerja pada BPKP. Oleh karena itu Penelitian ini akan meneliti tentang hubungan karakteristik personal yang terdiri dari locus of control ( Malone dan Robert, 1996; Donelly et al, 2003), Kepercayaan masyarakat terhadap kinerja pemerintah perlu dipulihkan dengan praktek profesional yang dijalankan para auditor pemerintah terutama yang bertugas sebagai pengawas.

1.2 Perumusan Masalah

Masalah-masalah penelitian dapat dirumuskan berdasarkan latar belakang masalah yang dikemukakan sebelumnya, sebagai berikut:

1. Apakah terdapat hubungan positif locus of control eksternal dengan penerimaan perilaku disfungsional audit?

1. Apakah locus of control sebagai variabel anteseden dalam hubungan antara kinerja pegawai dengan penerimaan perilaku disfungsional audit?

2. Apakah kinerja pegawai berhubungan negatif dengan penerimaan perilaku disfungsional audit?

1.3 Tujuan Penelitian

Penelitian ini untuk menguji secara empiris:

1. Pengaruh locus of control eksternal terhadap penerimaan perilaku disfungsional audit

2. Pengaruh locus of control sebagai variabel anteseden pengaruh kinerja pegawai terhadap penerimaan perilaku disfungsional

3. Pengaruh kinerja pegawai terhadap penerimaan perilaku disfungsional audit.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: 1. Pengembangan teoritis

Hasil penelitian di harapkan dapat memberikan kontribusi bagi pengembangan ilmu, terutama dalam bidang akuntansi keperilakuan dan auditing mengenai penerimaan perilaku disfungsional audit dan juga diharapkan dapat dipakai sebagai acuan untuk riset-riset mendatang.

2. Pengembangan praktik

Penelitian ini diharapkan akan dapat memberikan kontribusi praktis, yaitu bagi Badan Pengawas Keuangan dan Pembangunan (BPKP) dan profesi untuk merencanakan program profesional dan praktek manajemen untuk mendorong pekerjaan audit yang berkualitas dalam menciptakan tata kelola pemerintahan yang yang baik.

2. KAJIAN TEORITIK DAN PENGEMBANGAN HIPOTESIS 2.1. Teori Motivasi

Menurut Gibson (1994) motivasi merupakan konsep yang menguraikan tentang kekuatan-kekuatan yang ada dalam diri seseorang yang akan memulai atau mengarahkan perilakunya. Secara lebih khusus Hellriegel et al (2001) dalam (Ghozali & Ivan, 2006) menyatakan bahwa motivasi merupakan dorongan-dorongan individu untuk bertindak yang menyebabkan orang tersebut berperilaku dengan cara tertentu yang mengarah pada tujuan.

Menurut Chambell et al. (1970) yang dikutip oleh Gibson (1994), motivasi berhubungan dengan arah perilaku, kekuatan respon (usaha) setelah seseorang memilih tindakan tertentu, dan kelangsungan perilaku atau seberapa lama orang tersebut berperilaku menurut cara tertentu.

Dalam teori X dan Y yang ditemukan oleh Mc Gregor, individu yang memiliki external locus of control akan bertipe X dikarenakan mereka tidak menyukai tanggungjawab, dan harus dipaksa agar berprestasi, mereka harus dimotivasi oleh lingkungannya. Sedangkan untuk internal locus of control akan bertipe Y dikarenakan mereka menyukai kerja, kreatif, berusaha bertanggungjawab, dan dapat menjalankan pengarahan diri.

2.2. Penerimaan Perilaku disfungsioanal Audit (Acceptance Dysfunctional Audit Behavior)

SAS No 82 dalam Donelly et al (2003) menyatakan bahwa sikap auditor menerima perilaku disfungsional merupakan indikator perilaku disfungsional aktual. Dysfunctional Audit Behavior merupakan reaksi terhadap lingkungan (Donelly et al, 2003). Beberapa perilaku disfungsional yang membahayakan kualitas audit yaitu : Underreporting of time, premature sign off, altering/ replacement of audit procedure.

Underreporting of time menyebabkan keputusan personel yang kurang baik, menutupi kebutuhan revisi anggaran, dan menghasilakan time pressure untuk audit di masa datang yang tidak di ketahui.

Premature sign-off (PMSO) merupakan suatu keadaan yang menunjukkan auditor menghentikan satu atau beberapa langkah audit yang diperlukan dalam prosedur audit tanpa menggantikan dengan langkah yang lain ( Marxen, 1990 dalam Cristina, 2003). Graham (1985) dalam Shapero et.al (2003) menyimpulkan bahwa kegagalan audit sering disebabkan karena pengahapusan prosedur audit yang penting dari pada prosedur audit tidak di lakukan secara memadai untuk beberapa item. Sedangkan altering / replacing of audit procedure adalah penggantian prosedur audit yang seharusnya yang telah ditetapkan dalam standar auditing.

2.3 Locus Of Control (LOC)

Locus of control mempengaruhi penerimaan perilaku disfungsional audit maupun perilaku disfungsional audit secara aktual, kepuasan kerja, komitmen organisasional dan turnover intention (Reed et al; 1994 dalam Puji , 2005; Donelly et al, 2003)

Teori locus of control menggolongkan individu apakah termasuk dalam locus internal atau eksternal. Rotter (1990) dalam ( Hyatt & Prawitt, 2001) menyatakan bahwa locus of control baik internal maupun eksternal merupakan tingkatan dimana seorang individu berharap bahwa reinfocement atau hasil dari perilaku mereka tergantung pada perilaku mereka sendiri atau karakteristik personal mereka. Mereka yang yakin dapat mengendalikan tujuan mereka dikatakan memiliki internal locus of control, sedangkan yang memandang hidup mereka dikendalikan oleh kekuatan pihak luar disebut memiliki external locus of control (Robbins, 1996).

Locus of control berperan dalam motivasi, locus of control yang berbeda bisa mencerminkan motivasi yang berbeda dan kinerja yang berbeda. Internal akan cenderung lebih sukses dalam karier dari pada eksternal, mereka cenderung mempunyai level kerja yang lebih tinggi, promosi yang lebih cepat dan mendapatkan uang yang lebih. Sebagai tambahan, internal dilaporkan memiliki kepuasan yang lebih tinggi dengan pekerjaan mereka dan terlihat lebih mampu menahan stres daripada eksternal (Baron & Greenberg, 1990 dalam Puji, 2005). Penelitian Rotter, (1990) dalam Hyatt & Prawitt (2001) menjelaskan bahwa eksternal secara umum berkinerja lebih baik ketika pengendalian dipaksakan atas mereka.

2.4. Kinerja Pegawai (Employee Performance)

Performance atau kinerja merupakan hasil dari perilaku anggota organisasi, dimana tujuan aktual yang dicapai adalah dengan adanya perilaku. Kinerja adalah merupakan hasil usaha sendiri dengan banyak faktor yang mempengaruhinya. Menurut Lee (2000) bahwa orang akan menyukai pekerjaan jika mereka termotivasi untuk pekerjaan itu, dan secara psikologi bahwa pekerjaan yang dilakukan adalah berarti, ada rasa tanggungjawab terhadap pekerjaan yang dilakukan dan pengetahuan mereka

tentang hasil kerja; sehingga hasil pekerjaan akan meningkatkan motivasi, kepuasan dan kinerja.

Locus of control berperan dalam motivasi, locus of control yang berbeda bisa mencerminkan motivasi yang berbeda dan kinerja yang berbeda. Locus of control Internal akan cenderung lebih sukses dalam karier dari pada locus of control eksternal, mereka cenderung mempunyai level kerja yang lebih tinggi, promosi yang lebih cepat dan mendapatkan uang yang lebih. Sebagai tambahan, locus of control internal memiliki kepuasan yang lebih tinggi dengan pekerjaan mereka dan terlihat lebih mampu menahan stres daripada locus of control eksternal (Baron & Greenberg, 1990 dalam Puji, 2005). Penelitian Rotter, (1990) dalam Hyatt & Prawitt (2001) menjelaskan bahwa eksternal secara umum berkinerja lebih baik ketika pengendalian dipaksakan atas mereka.

Hyatt dan Prawitt (2001) membuktikan bahwa locus of control dapat memberikan pengaruh pada kinerja audit terhadap auditor internal dan juga pihak auditor eksternal.

2.5 Pengembangan Hipotesis

2.5.1 Pengaruh Locus Of Control terhadap Penerimaan Perilaku Disfungsional Audit

Individu yang memiliki locus of control internal cenderung menghubungkan hasil atau outcome dengan usaha-usaha mereka atau mereka percaya bahwa kejadian-kejadian adalah dibawah pengendalian atau kontrol mereka dan mereka memiliki komitmen terhadap tujuan organisasi yang lebih besar dibanding individu yang memiliki locus of control eksternal. Sedangkan individu yang memiliki locus of control eksternal adalah individu yang percaya bahwa mereka tidak dapat mengontrol kejadian-kejadian dan hasil atau outcome (Spector, 1982 dalam Donelly et al, 2003).

Penelitian-penelitian terdahulu telah menunjukkan suatu hubungan yang kuat dan positif diantara eksternal locus of control individual dengan suatu keinginan-keinginan atau maksud-maksud untuk menggunakan penipuan atau manipulasi untuk memperoleh tujuan-tujuan personil (Gable & Dangelo, 1994; Comer, 1985; Solar & Bruehl, 1971 dalam Donelly et al, 2003). Mudrack (1989) dalam Donelly et al (2003) menyimpulkan bahwa penggunaan manipulasi, penipuan atau taktik menjilat atau

mengambil muka dapat menggambarkan suatu usaha dari locus of control eksternal untuk mempertahankan pengaruh mereka terhadap lingkungan yang kurang ramah dan memberikan kepada mereka sebuah pendekatan berorientasi internal seperti kerja keras.

Dalam konsteks auditing tindakan manipulasi atau penipuan akan terwujud dalam bentuk perilaku disfungsioanl. Perilaku ini memiliki arti bahwa auditor akan memanipulasi proses auditing untuk mencapai tujuan kinerja individu. Pengurangan kualitas auditing bisa dihasilkan sebagai pengorbanan yang harus dilakukan auditor untuk bertahan dilingkungan audit. Perilaku ini akan terjadi pada individu yang memiliki locus of control eksternal. Sehingga Sehingga hipotesis yang diuji adalah : H1 : Locus of control eksternal berhubungan positif dengan penerimaan perilaku

disfungsional audit

2.5.2. Pengaruh Locus of control terhadap kinerja pegawai

Locus of control juga mempengaruhi perilaku disfungsional audit, kepuasan kerja, komitmen organisasi dan turnover intention ( Donelly et al, 2003)Penelitian sebelumnya menunjukkan bahwa locus of control berhubungan signifikan dengan kinerja. Individu yang memiliki locus of control internal cenderung menggunakan tekanan atau mendesak usaha yang lebih besar dibandingkan dengan individu yang memiliki locus of control eksternal ketika diyakini bahwa usaha nampak atau mengarah kepada reward (Spector, 1982 dalam Hyatt & Prawitt, 2001; Rotter, 1990 dalam Hyatt & Prawitt, 2001; Phares, 1968 dalam Donelly et al, 2003

Perbedaan-perbedaan antara locus of control internal dan eksternal membuat masing-masing tepat dan lebih baik terhadap tipe-tipe tertentu atau terhadap tipe-tipe khusus dalam posisi-posisi atau dalam kedudukan tertentu. Spector (1982) dalam Donelly et al, (2003) menyatakan bahwa locus of control internal adalah cocok untuk tugas-tugas dan pekerjaan yang bersifat keahlian, profesi dan yang bersifat manajerial dan bersifat pengendalian. Locus of control eksternal lebih cocok atau lebih tepat pekerjaan-pekerjaan pada lini industri, pekerjaan-pekerjaan dengan tenaga kerja yang tidak bersifat keahlian, administrasi dan pekerjaan–pekerjaan yang bersifat rutin.

Hyatt dan Prawitt (2001) telah memberikan beberapa bukti bahwa internal locus of control berhubungan dengan peningkatan kinerja dan locus of control internal

seharusnya memiliki tingkatan yang lebih tinggi dibanding locus of control eksternal dalam sebuah lingkungan audit, sehingga hipotesis yang diharapkan adalah:

H2 : Locus of control eksternal berhubungan negatif dengan kinerja pegawai 2.5.3 Locus Of Control Sebagai Variabel Anteseden Dalam Hubungan Antara

Kinerja Pegawai dengan Penerimaan Perilaku Disfungsional Audit

Locus of control mempengaruhi perilaku disfungsional audit, kepuasan kerja, komitmen organisasi dan turnover intention (Reed et al; 1994 dalam Puji , 2005; Donelly et al, 2003. Penelitian sebelumnya menunjukkan bahwa locus of control berhubungan signifikan dengan kinerja. Individu yang memiliki locus of control internal cenderung menggunakan tekanan atau mendesak usaha yang lebih besar dibandingkan dengan individu yang memiliki locus of control eksternal ketika diyakini bahwa usaha nampak atau mengarah kepada reward (Spector, 1982 dalam Hyatt & Prawitt, 2001

Seorang auditor akan memiliki persepsi yang lebih rendah terhadap kinerjanya sendiri dan kinerja yang bernilai rendah dipengaruhi oleh locus of control eksternal yang dimiliki auditor, sehingga seorang auditor yang memiliki locus of control eksternal tinggi akan mempunyai kinerja pribadi yang rendah dan diperkirakan akan lebih menerima perilaku disfungsional yang makin besar. Sehingga hipotesa yang diuji adalah:

H3 : locus of control sebagai anteseden hubungan negatif kinerja pegawai dengan penerimaan perilaku disfungsional

2.6. Kerangka konseptual

Berdasarkan permasalahan diatas, maka model penelitian ini dapat digambarkan sebagai berikut:

Diagram 1

Performance Acceptance of Dysfunctional Behaviour Locus of Control H2(-) H3(-) H1 (+) 3. METODE PENELITIAN 3.1. Populasi dan Sampel

Populasi penelitian ini adalah auditor pemerintah yang yang bekerja pada Badan Pengawas Keuangan dan Pembangunan (BPKP) di Jawa Tengah dan DIY tahun 2007. Sedangkan alasan pemilihan lembaga audit pemerintah BPKP di Jawa Tengah dan DIY adalah tingginya angka tindak pidana korupsi yang dilakukan oleh aparatur pemerintah di Jawa tengah dan DIY. Penentuan sampel dengan nonprobability sampling yaitu convenience sampling.

3.2 Variabel Penelitian, Definisi Operasional dan Pengukuran Variabel 3.2.1. Penerimaan Perilaku Disfungsional

Penerimaan Perilaku Disfungsional merupakan variabel endogen. Penerimaan perilaku disfungsional dalam audit. Perilaku disfungsional diukur dengan bagaimana seorang auditor menerima beragam bentuk perilaku disfungsional yang meliputi: penyelesaian tugas audit tanpa melengkapi keseluruhan prosedur yang telah ditetapkan( premature sign-off), melaporkan waktu audit dengan total waktu yang lebih pendek daripada waktu sebenarnya (Under reporting time/URT ) dan merubah prosedur yang sebelumnya sudah ditetapkan (Altering /replacement of audit procedure), dan kinerja karyawan. Sedangkan variable eksogen murni dalam penelitian ini adalah lokus kendali (locus of control).

3.2.2 Locus of Control

Locus of control merupakan variabel eksogen. Locus of control yang dimaksud dalam penelitian ini adalah suatu cara pandang seseorang terhadap suatu peristiwa,

apakah dia dapat atau tidak dapat mengendalikan (control) suatu peristiwa (Rotter 1966 dalam Donelly et al, 2003) Locus of control diukur dengan menggunakan persepsi responden atas hubungan antara hasil akhir berupa penghargaan dan penyebabnya dengan menggunakan skala Likert tujuh poin.

Skore yang lebih tinggi nilainya dari nilai median skore locus of control memberikan indikasi bahwa kepribadian eksternal makin besar sedangkan skore yang lebih rendah dari nilai median skore locus of control berhubungan dengan perilaku atau sikap internal (Hyatt & Prawitt, 2001).

3.2.3. Kinerja pegawai

Kinerja Pegawai merupakan variabel endogen.Variabel kinerja pegawai diukur dengan menggunakan instrumen yang dikembangkan oleh Mahoney et.al. (1963,1965) dalam Donelly et.al (2003) yang telah dimodifikasi yaitu tujuh item multidimensional. Setiap responden diminta untuk memberikan pemeringkatan efektivitas kinerja mereka yang terbagi dalam enam dimensi kinerja; perencanaan; koordinasi; supervisi; representasi; dan pengaturan staff. dapat diterima dalam riset terdahulu.

3.3 Metode Pengumpulan Data

Data dikumpulkan dengan metode kuesioner melaui mail survey dan dengan diantar langsung kepada responden. Dengan kedua cara ini diharapkan tingkat pengambilan (respon rate) dapat lebih ditingkatkan.

3.5.1 Metode Analisis Data

Analisis statistik deskriptif ditujukan untuk memberikan gambaran atau deskripsi empiris suatu data. Untuk menguji hipótesis digunakan teknik Partial Least Square (PLS) dengan menggunakan software visual PLS. PLS adalah model persamaan struktural (SEM) yang berbasis komponen atau varian (variance).

4. HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian

Data penelitian ini diperoleh dari hasil jawaban atas kuisioner yang dikirim kepada responden yaitu auditor pemerintah yang bekerja di BPKP perwakilan Jawa Tengah dan

DIY . Deskripsi pengiriman dan pengembalian kuisioner penelitian ditunjukkan dalam tabel 1 berikut ini :

Tabel 1

Deskripsi pengiriman dan pengembalian kuisioner

NO Uraian Jumlah Prosentase

1 Kuisioner yang dikirim 400 100

2 Kuisioner yang tidak kembali 258 64,5

3 Kuisioner yang kembali 142 35,5

4 Kuisioner yang dapat dianalisis

140 35

5 Kuisioner yang tidak dapat dianalisis

2 0,5

Berdasarkan tabel diatas dapat disampaikan bahwa tingkat kuisioner yang kembali (respaon rate) pada responden relatif rendah yaitu sebesar 35,5%.

4.2. Penilaian Outer Model.

Tiga kriteria untuk menilai outer model adalah Convergent Validity dan Composite Reliability.

1.Convergent validity

Tabel 2 Convergent validity

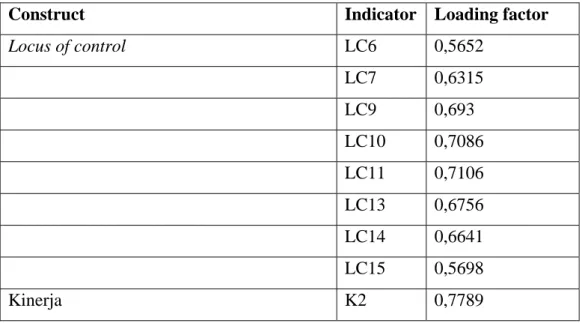

Construct Indicator Loading factor

Locus of control LC6 0,5652 LC7 0,6315 LC9 0,693 LC10 0,7086 LC11 0,7106 LC13 0,6756 LC14 0,6641 LC15 0,5698 Kinerja K2 0,7789

K3 0,8471 K4 0,9305 K5 0,7306 K6 0,8215 K7 0,7273

Penerimaan perilaku disfungsional audit PDA4 0,8083

PDA5 0,7032

PDA6 0,7855

PDA7 0,8268

PDA8 0,5847

PDA9 0,5663

Konstruk dengan nilai loading factor > 0,5 yang bisa digunakan untuk mengukur model penelitian ini dan konstruk yang kurang dari 0.5 harus dihapus. Dari 35 konstruk dalam penelitian ini hanya 20 konstruk memiliki loading factor >0,5 sebagaimana tampak pada tabel 2 (lihat lampiran). Locus of control 16 konstruk hanya 8 konstruk yang nilai loading factor >0,50, kinerja pegawai 7 konstruk dengan 6 konstruk memiliki loading factor >0,5 dan penerimaan perilaku disfungsional audit 12 konstruk dengan 6 konstruk yang memiliki loading factor >0,5.

2.Composite reliability

Tabel 3

Composite Reliability

Construct Composite Reliability

Locus Of Control 0,85623

Kinerja 0,918604 Penerimaan Perilaku Disfungsional Audit 0,863488

Dari tabel 3 diatas dapat disimpulkan bahwa masing-masing konstruk sangat reliabel yaitu memiliki composite reliability diatas 0,80 sehingga dapat disimpulkan data yang diperoleh sangat reliabel.

2. Evaluasi Inner Model atau Structural Model.

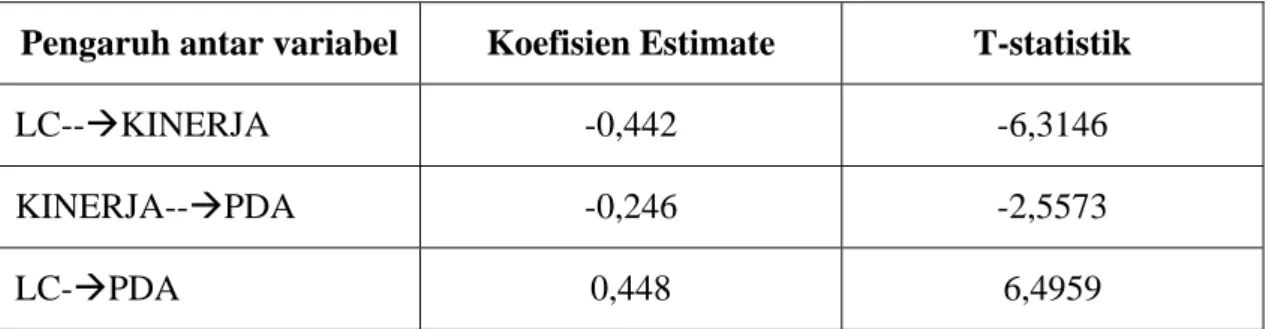

Tabel 4

Struktur Model

Pengaruh antar variabel Koefisien Estimate T-statistik

LC--ÆKINERJA -0,442 -6,3146 KINERJA--ÆPDA -0,246 -2,5573

LC-ÆPDA 0,448 6,4959

a. Pengujian Hipotesa Pertama

Berdasarkan hasil uji PLS pada tabel 4 diatas adalah menguji hipotesa pertama yaitu locus of control eksternal berpengaruh positif terhadap penerimaaan perilaku disfungsional audit. Hasil dari pengujian diperoleh nilai t sebesar 6,4959 dan nilai koefisien estimasi sebesar 0,488 Hasil diatas menunjukkan bahwa nilai t hitung lebih besar dari t tabel sebesar 1,96 yang berarti (H0) ditolak pada level of error 5% dan hipotesis 1 yang diajukan diterima. Jadi dapat disimpulkan bahwa locus of control eksternal berpengaruh positif terhadap penerimaan perilaku disfungsional audit, dan besarnya pengaruh adalah 48,8%.

b. Pengujian Hipotesa Kedua

Berdasarkan hasil uji PLS pada tabel 4 diatas adalah menguji hipotesa kedua yaitu locus of control eksternal berpengaruh negatif terhadap kinerja pegawai. Hasil dari pengujian diperoleh nilai t sebesar 6,3146 dan nilai koefisien estimasi sebesar -0,442. Hasil diatas menunjukkan bahwa nilai t hitung lebih besar dari t tabel sebesar 1,96 yang berarti (H0) ditolak pada level of error 5% dan hipotesis 2 yang diajukan diterima. Jadi dapat disimpulkan bahwa locus of control eksternal berpengaruh negatif terhadap kinerja pegawai, dan besarnya pengaruh adalah 44,2% Hasil penelitian ini sejalan dengan penelitian Hyatt & Prawitt ( 2001) bahwa seseorang yang memiliki persepsi kinerja bernilai rendah dipengaruhi oleh karakteristik individu yaitu locus of control eksternal.

c. Pengujian Hipotesa Ketiga

Berdasarkan hasil uji PLS pada tabel 4 diatas locus of control sebagai anteseden hubungan kinerja pegawai dengan penerimaan perilaku disfungsional audit. Hasil dari pengujian diperoleh nilai t sebesar 2,5573 dan nilai koefisien estimasi sebesar -0,246. Hasil diatas menunjukkan bahwa nilai t hitung lebih besar dari t tabel sebesar 1,96 yang berarti (H0) ditolak pada level of error 5% dan hipotesis 3 yang diajukan diterima. Jadi dapat disimpulkan bahwa locus of control sebagai anteseden hubungan kinerja dengan penerimaan perilaku disfungsional audit adalah terbukti dengan diterimanya hipotesis kedua sedangkan dampak dari locus of control sebagai anteseden adalah adanya pengaruh negatif kinerja pegawai terhadap penerimaan perilaku disfungsional audit. Artinya terjadinya hubungan negatif antara kinerja pegawai dengan penerimaan perilaku disfungsional audit didahului oleh adanya hubungan locus of control terhadap kinerja.

5. KESIMPULAN, SARAN DAN IMPLIKASI HASIL PENELITIAN 5.1. Kesimpulan

Dari hasil pengujian dapat disimpulkan sebagai berikut :

1. Locus of control eksternal berpengaruh positif terhadap penerimaaan perilaku disfungsional audit. Jadi dapat disimpulkan bahwa auditor yang memiliki kecenderungan locus of control eksternal akan lebih memberikan toleransi/ menerima perilaku disfungsional audit.

2. Locus of control eksternal berhubungan negatif terhadap kinerja pegawai. Jadi dapat disimpulkan bahwa auditor yang memeiliki kecenderungan locus of control eksternal memiliki kinerja yang lebih rendah

3. Locus of control sebagai anteseden hubungan kinerja pegawai penerimaan perilaku disfungsional audit.. Artinya terjadinya hubungan negatif antara kinerja pegawai dengan penerimaan perilaku disfungsional audit didahului oleh adanya hubungan locus of control terhadap kinerja. Auditor yang memiliki kecenderungan locus of control eksternal akan memiliki kinerja yang rendah dan auditor yang memiliki kinerja yang rendah akan lebih menerima perilaku disfungsional audit.

5.2. Saran

Penelitian ini mempunyai banyak keterbatasan, sehingga saran dalam penelitian ini adalah :

1. Penelitian ini tidak membedakan jabatan auditor yaitu : auditor ahli madya, auditor ahli muda, auditor ahli pratama, auditor penyelia, auditor pelaksana lanjutan dan auditor pelaksana, penelitian selanjutnya dapat membedakan jabatan auditor untuk mengetahui perbedaan penerimaan perilaku disfungsional diantara berbagai jabatan auditor.

2. Peneliti hanya menggunakan sampel di dua propinsi yaitu Jawa Tengah dan DIY, diharapkan untuk penelitian selanjutnya dapat dilakukan pada ruang lingkup yang lebih besar

3. Penelitian selanjutnya dapat memasukkan faktor eksternal yang mempengaruhi penerimaan perilaku disfungsional audit seperti time budget pressure, gaya kepemimpinan, budaya organisasi dan program audit.

5.3. Implikasi Hasil Penelitian

Penelitian ini membuktikan bahwa penerimaan perilaku disfungsional dipengaruhi oleh kinerja pegawai didahului oleh locus of control. Pemerintah (BPKP) sebaiknya menempatkan pegawai sesuai dengan karakteristik individu. Individu yang mempunyai locus of control internal sebaiknya diberikan pekerjaan di bidang manajerial sedangkan pegawai yang memiliki karakteristik individu locus of control eksternal sebaiknya diberikan pekerjaan bersifat operasional. Penempatan pegawai yang tidak sesuai dengan karakteristik individu akan menyebabkan kinerja mereka kurang baik dan mereka cenderung melakukan perilaku menyimpang. Hal ini juga dapat diterapkan pada kantor akuntan publik.

DAFTAR PUSTAKA

Agus, Soekrisno. 1996. Auditing. Jakarta: Fakultas Ekonomi Universitas Indonesia, Salemba Empat.

Akers. M.D & Eaton. T.V. 2003. “Underreporting of Chargable Time : The Impact of Gender and Characteristics OF underreporters.” Journal of Managerial Issues 1. Arens, Alvin,A and James, K.L.1995 Auditing An Integrated Approach, 4th ed. New

Jersey : Prentice Hall, Inc.

Bluedorn, A.C. (1982), “A unified model of turnover from organizations”, Human Relations, Vol. 35 No. 2.

Brownel, P. 1982. Participation and Budgeting, Locus of Control and Organizational Effektiviness. The Accounting Review. Vol LVI (4).

Christina Sososutikno, 2003. “ Hubungan Tekanan Anggaran Waktu dengan Perilaku Disfungsional serta Pengaruhnya terhadap kualitas Audit. Simposium Nasional Akuntansi VI. Surabaya.

Donnely, David P., Jeffrey J. Q, and David O., 2003 ”Auditor Acceptance of Dysfunctional Audit Behavior : An Explanatory Model Using Auditors’ PersonalCharacteristics.” Journal of Behavioral Research In Accounting : vol 15.

Gable, M., and F. Dangello. 1994. “Locus of Control, Machiavellianism, and Managerial Job Performance.” Journal of Psychology 128.

Ghozali, I (2006). “Structural equation Modeling PLS”. Badan Penerbit Universitas Diponegoro, Semarang.

Herningsih, Sucahyo. (2001). Penghentian Prematur atas Prosedur Audit : Studi Empiris pada Kantor Akuntan Publik. Tesis, Universitas Gajah Mada Yogyakarta.

Hyatt, T., and D. Prawitt. 2001. “Does Congruence Between Audit Structure and Auditors Locus of Control Affect Job Performance?.” The Accounting Review 76.

IAI, Media Akuntansi No. 20/ th.IV./ 1997

Ivan Aris Setiawan dan Imam Ghozali, 2006. Akuntansi Keperilakuan : Konsep dan Kajian Empiris Perilaku Akuntan. BPFE UNDIP . Semarang.

Iyer, V.M. (1998). “Characteristic of ccounting firm alumni who benefit their former firm”. Accounting Horizons (March).

Kelley, T., and L. Margheim. 1990. “The Impact of Time Budget Pressure, Personality,and Leadership Variables on Dysfunctional Auditor Behavior.” Auditing: A Journal of Practice & Theory 9.

Kompas, 2 Maret 2000.

Magnis-Suseno, F. (1997). Javanese Ethics and World View: The Javanese Idea of The Good Life, PT Gramedia. Jakarta.

Mardiasmo. 2000. Akuntansi sektor Publik. Penerbit Andi. Yogyakarta.

Maryanti, P. 2005. “ Analisis Penerimaan Auditor atas Disfungsional Audit Behavior : Pendekatan Karakteristik Personal Auditor (Studi Empiris pada Kantor Akuntan Publik di Jawa)”. Jurnal manajemen akuntansi dan sistem informasi. Vol 5. (2). Malone, C.F, and R.W Robberts. 1996. “Factors Associated With The Incidence of

Reduced Audit Quality Behaviors.” Auditing: A Journal of Practice and Theory 15.

Nur Indriantoro dan Bambang Supomo, (1999). Metodologi Penelitian Bisnis. Edisi pertama. BPFE. Yogyakarta.

Noury, H., and R. Parker. 1998. “The Relationship Between Budget Participation and JobPerformance: The Roles of Budget Adequacy and Organizational Commitment.”Accounting: Organizations and Society 23.

Otley, D., and B.Pierce. 1995. “The Control Problem in Public Accounting Firms: An Empirical Study of The Impact of Leadership Style.” Accounting, Organizations and Society 20.

---.1996. “ Auditor Time Budget Pressure Consequence and Antecedents.” Accounting Auditing & Accountability journal vol 9.

---. 1996. “ The Operation Of Control Systems in Large Audit Firms.” Auditing: A Journal of Practice and Theory 15 (2).

Paswerk, W.R., and Strawser, J.R. (1996). “The Determinant and Outcomes Associated with Job Insecurti in A Profesional Accounting Environment”. Behavioral Research in Accounting.

Rahman, Arif. 1999. ”Auditing Forensik dan Kontribusi Akuntansi dalam Pemberantsan Korupsi”. Jurnal Akuntansi dan Auditing Indonesia. Vol 3.(1).

Randall, D. 1990. “The Consequences of Organizational Commitment : methodological Investigation”. Journal of Organizational Behavior 11.

Rush R.H. and Harrel A. 1990. “The Impact of Personality Characteristic on The Turrnover Behavior of Accounting Proffessional”. Auditing: A Journal of Practice and Theory 9 (2).

Robbins, Stephen P. and Marry Coulter. 1999. Manajemen. (judul asli: Management 6th edition). Jilid 1. Penerjemah T. Hermaya. Jakarta: PT. Prenhallindo.

Robbins, Stephen P. 2001. Perilaku Organisasi. (judul asli: Organizational Behavior Concept, Controversies, Applications 8th edition) Jilid 1. Penerjemah Hadyana Pujaatmaka. Jakarta: PT. Prenhallindo. 2003. Perilaku Organisasi. (judul asli: Organizational Behavior 9th edition) jilid 1 dan 2. Penerjemah Tim Indeks. Jakarta: PT. Indeks, GramediaGrup 2003. Organizational Behavior, 10th edition. New Jersey :PrenticeHall, Inc.

Soobaroyen, Teeroven dan Chelven Chengabroyan. (2005). Auditors’ Perception of Time Budget Pressure, Premature Sign Offs and Under-reporting of Chargeable Time : Evidence from a Developing Country [On-line] http : //www.aber.ac.uk. St. Vena P. 2006. ” Sifat Mechavelian dan pertimbangan etis : Anteseden Independensi

dan Perilaku Etis Auditor. Simposium Nasional Akuntansi IX. Padang.

Suryanita W. Dodi S dan Hanung T. 2006.” Penghentian Prematur atas Prosedur Audit”. Simposium Nasional Akuntansi 9 . Padang.

Suwandi dan Nur Indriantoro.1994.” Pengaruh Model Turnover Pasewark & Strawser: Studi Empiris pada Lingkungan Akuntan Publik”.Journal riset akuntansi Indonesia.Vol2.no.2.

Tempo, 18 Desember 2004.

Tett, R.P. and Meyer, J.P. (1993), “Job satisfaction, organizational commitment, turnover intention, and turnover: path analyses based on meta-analytic findings”, Personnel Psychology, Vol. 46 No. 2.

Lampiran Output 1. Input data LC1 LC2 LC3 LC4 LC5 LC6 LC7 LC8 1 3 3 2 2 2 2 2 2 2 3 3 1 2 2 2 2 2 3 1 1 3 3 5 4 4 2 4 3 3 4 4 3 5 5 1 5 1 1 1 1 1 1 1 1 6 2 2 2 2 6 2 2 2 7 2 2 2 3 2 2 1 1 8 5 5 4 4 3 3 3 3 9 4 4 4 2 2 6 1 2 10 2 2 2 2 2 2 2 2 11 2 2 5 5 2 4 2 2 12 2 2 2 2 2 2 2 2 13 2 2 2 2 2 2 2 2 14 2 2 2 2 4 4 4 2 15 6 6 2 2 3 6 3 3 16 5 5 2 2 2 3 3 2 17 3 3 5 2 2 2 2 2 18 2 2 3 4 1 5 2 2 19 2 2 2 3 2 4 5 2 20 2 2 2 2 4 2 3 3 21 2 2 2 2 2 3 2 3 22 4 4 2 2 2 3 2 2 23 1 1 6 5 1 5 2 2 24 2 2 3 5 3 3 2 1 25 2 2 3 3 2 5 5 2 26 5 5 2 3 1 5 4 1 27 2 2 1 2 3 6 2 1 28 2 2 2 2 2 4 4 1 29 2 2 3 2 2 2 2 2 30 6 6 6 6 2 2 1 2 31 6 6 6 6 2 2 1 2 32 3 3 4 4 2 6 2 2 33 3 3 4 4 3 5 2 2 34 6 6 6 6 2 2 1 2 35 2 2 2 2 2 2 2 2 36 2 2 2 2 2 3 1 2 37 2 2 2 2 1 6 2 2 38 1 1 1 1 1 1 1 1 39 3 3 2 3 3 4 4 2 40 2 2 6 6 2 5 6 2 41 2 2 3 3 3 6 5 2

42 2 2 3 2 3 6 6 2 43 2 2 1 1 7 1 2 1 44 6 6 5 5 2 2 2 1 45 6 6 2 2 2 2 2 2 46 2 2 2 2 2 3 2 2 47 6 6 6 2 1 6 1 6 48 1 1 1 1 1 7 7 7 49 5 5 6 6 6 2 5 2 50 2 2 2 2 2 6 6 1 51 6 6 2 2 2 2 2 2 52 2 2 2 2 1 5 3 2 53 4 4 3 3 2 2 2 2 54 2 2 2 6 2 6 2 2 55 2 2 2 6 2 2 2 2 56 2 2 3 4 4 4 2 3 57 2 2 2 2 2 2 3 1 58 5 5 3 4 2 5 4 2 59 5 5 6 4 3 4 2 2 60 1 1 2 2 2 2 2 2 61 1 1 2 2 3 2 2 2 62 6 6 6 6 2 6 2 2 63 2 2 2 2 2 6 5 2 64 6 6 2 2 5 3 3 2 65 2 2 2 6 2 6 5 3 66 3 3 3 3 2 6 4 2 67 2 2 2 3 1 7 1 1 68 3 3 2 2 1 5 2 1 69 6 6 6 2 2 2 2 2 70 3 3 3 2 2 1 2 5 71 2 2 4 2 6 2 2 1 72 1 1 2 2 2 6 5 2 73 3 3 3 2 2 4 2 2 74 2 2 3 2 4 5 4 2 75 4 4 3 4 3 4 4 5 76 2 2 2 1 2 2 6 1 77 7 7 2 2 1 1 1 1 78 3 3 3 2 1 2 2 1 79 3 3 3 3 2 3 1 1 80 7 7 4 2 2 5 4 2 81 6 6 3 3 2 3 3 2 82 3 3 2 3 1 2 2 2 83 4 4 4 4 4 4 4 4 84 4 4 4 3 4 5 5 4 85 2 2 2 2 2 2 3 2 86 2 2 3 4 3 6 2 2

87 6 6 2 2 2 2 2 2 88 6 6 2 4 3 2 2 2 89 2 2 2 3 2 6 6 2 90 3 3 2 2 2 6 3 2 91 1 1 4 4 1 6 6 2 92 2 2 4 4 2 6 5 2 93 1 1 1 1 1 7 1 1 94 6 6 2 2 2 6 2 2 95 2 2 3 5 3 5 4 2 96 1 1 2 2 3 2 2 1 97 2 2 2 2 2 3 2 1 98 2 2 6 3 4 6 3 2 99 3 3 2 2 3 6 5 1 100 3 3 5 5 4 4 2 2 101 3 3 2 2 2 2 2 2 102 2 2 2 2 3 2 3 2 103 2 2 2 2 2 2 2 2 104 6 6 2 2 2 2 2 2 105 2 2 2 2 2 2 2 2 106 6 6 2 2 2 2 2 2 107 5 5 3 4 2 5 4 2 108 1 1 2 2 2 2 2 2 109 2 2 2 2 2 2 2 2 110 2 2 1 1 1 1 1 1 111 3 3 2 2 2 2 2 2 112 2 2 2 2 2 2 2 2 113 6 6 2 2 2 2 2 2 114 6 6 6 5 5 5 5 2 115 6 6 2 2 2 2 2 2 116 2 2 1 1 1 1 1 1 117 2 2 2 2 2 2 2 2 118 5 5 3 4 2 5 4 2 119 3 3 2 4 2 4 4 3 120 2 2 1 1 1 1 1 1 121 6 6 2 4 1 4 4 1 122 2 2 1 1 1 1 1 1 123 2 2 2 2 2 2 2 2 124 2 2 2 3 2 4 2 2 125 2 2 2 2 1 2 4 1 126 7 7 2 2 2 2 2 2 127 6 6 4 6 2 2 2 2 128 1 1 2 2 2 2 2 2 129 1 1 2 2 2 6 2 2 130 4 4 2 2 2 2 2 2 131 4 4 2 2 2 2 2 2

132 4 4 3 3 3 3 2 2 133 2 2 2 3 2 3 4 2 134 4 4 2 2 2 2 2 2 135 2 2 2 2 2 2 2 2 136 3 3 2 3 5 5 4 2 137 4 4 2 2 2 2 2 2 138 2 2 1 1 1 1 1 1 139 2 2 1 1 1 1 1 1 140 2 2 1 2 2 2 2 1 LC9 LC10 LC11 LC12 LC13 LC14 LC15 LC16 1 2 2 2 2 2 2 2 4 2 2 2 2 2 2 2 2 4 3 2 4 1 1 4 4 2 2 4 2 4 1 1 2 4 1 4 5 1 1 1 1 1 1 1 1 6 2 2 2 2 2 2 2 2 7 1 5 4 1 4 4 1 3 8 3 3 3 2 4 3 2 2 9 1 4 1 1 1 4 2 4 10 1 2 1 2 4 2 2 2 11 2 2 2 2 4 4 4 4 12 1 2 1 2 4 2 2 2 13 1 2 1 2 4 2 2 2 14 2 3 2 2 4 5 1 3 15 3 3 3 2 5 3 2 2 16 2 2 2 2 4 2 4 4 17 1 1 1 1 1 1 2 1 18 1 5 1 1 1 2 3 2 19 4 4 2 2 2 3 4 2 20 2 2 2 2 4 4 2 5 21 3 4 3 2 5 4 2 2 22 2 2 2 2 2 2 2 2 23 1 3 1 5 4 4 5 6 24 2 2 2 2 2 3 2 2 25 2 3 2 2 3 3 4 2 26 1 5 1 4 1 1 3 5 27 1 2 2 1 4 4 2 2 28 4 4 4 1 4 4 2 3 29 2 2 2 2 3 3 2 2 30 1 2 1 1 2 2 1 6 31 1 2 1 1 2 2 1 6 32 2 4 2 2 4 4 2 2 33 2 6 2 2 5 5 2 2 34 1 2 1 1 2 2 1 6

35 2 2 2 3 4 4 2 2 36 1 3 1 2 6 6 2 3 37 2 2 2 1 2 2 1 2 38 1 1 1 1 1 1 1 2 39 4 5 3 2 6 6 2 2 40 2 2 2 2 2 6 2 2 41 4 5 4 2 4 5 3 2 42 3 3 3 2 6 5 3 2 43 2 2 1 1 6 5 1 1 44 1 2 2 2 2 2 1 2 45 2 2 2 2 2 2 2 4 46 2 2 2 3 2 3 3 4 47 1 2 1 1 2 2 1 2 48 1 1 2 1 4 4 1 6 LC9 LC10 LC11 LC12 LC13 LC14 LC15 LC16 49 1 2 1 3 2 1 2 6 50 2 2 2 1 2 7 1 1 51 2 2 2 1 2 5 1 2 52 6 3 6 2 5 5 2 2 53 2 3 2 1 5 4 3 3 54 2 4 2 2 2 5 2 3 55 2 2 3 1 4 3 2 5 56 4 3 3 2 4 3 2 4 57 2 2 2 1 6 2 1 2 58 2 2 1 1 4 4 1 2 59 2 4 2 2 2 4 2 2 60 2 2 2 2 2 2 2 4 61 1 2 1 1 1 2 2 2 62 2 2 2 2 1 2 2 6 63 6 2 3 2 4 5 2 2 64 2 4 2 2 2 2 1 2 65 2 5 2 3 3 3 3 5 66 2 6 2 1 5 4 2 2 67 1 2 1 1 4 4 1 2 68 1 2 1 2 1 1 1 2 69 2 2 2 2 2 2 2 2 70 2 2 5 4 1 2 2 6 71 2 7 6 1 7 2 6 6 72 3 7 5 1 7 3 5 2 73 3 5 2 1 4 3 1 4 74 3 5 3 2 3 4 2 2 75 2 2 3 5 2 4 5 4 76 2 4 2 5 4 5 2 3 77 1 1 1 5 1 2 2 1 78 2 4 2 2 6 2 2 4

79 1 1 1 1 5 2 1 5 80 1 2 1 1 4 4 1 2 81 3 3 2 2 6 3 2 2 82 1 2 1 1 2 4 1 1 83 4 4 5 5 6 6 7 6 84 4 5 4 3 5 4 4 5 85 2 2 2 2 4 3 2 3 86 2 4 2 2 2 2 2 2 87 4 2 4 4 6 4 4 4 88 1 2 1 2 3 2 3 3 89 4 5 2 2 5 6 2 2 90 2 3 2 6 4 5 2 2 91 1 3 1 1 1 3 2 2 92 2 3 2 4 2 2 2 2 93 1 1 1 1 7 7 1 4 94 1 3 2 3 6 5 6 6 95 3 4 3 1 6 5 2 2 96 2 2 2 4 5 2 4 3 LC9 LC10 LC11 LC12 LC13 LC14 LC15 LC16 97 1 2 3 1 5 2 1 2 98 2 5 2 2 6 5 2 2 99 5 3 2 2 5 6 2 2 100 2 5 2 7 3 3 2 2 101 2 2 2 2 2 2 2 4 102 4 2 4 2 4 4 4 2 103 2 2 2 2 2 2 2 4 104 2 2 2 2 2 2 2 4 105 2 2 2 2 2 2 2 4 106 2 2 2 2 2 2 2 4 107 2 2 1 1 4 4 1 2 108 2 2 2 2 2 2 2 4 109 2 2 2 2 2 2 2 4 110 1 1 1 1 1 1 2 1 111 2 2 2 2 2 2 2 4 112 2 2 2 2 2 2 2 4 113 2 2 2 2 2 2 2 4 114 2 6 5 2 2 2 5 3 115 2 2 2 2 2 2 2 4 116 1 1 1 1 1 1 2 1 117 2 2 2 2 2 2 2 4 118 2 2 1 1 4 4 1 2 119 1 5 1 1 3 4 1 3 120 1 1 1 1 1 1 2 1 121 1 4 2 2 4 4 2 2 122 1 1 1 1 1 1 2 1

123 2 2 2 2 2 2 2 4 124 1 2 1 2 2 2 2 2 125 2 2 6 2 3 6 2 2 126 2 2 2 2 2 2 2 4 127 2 2 2 2 3 4 1 4 128 2 2 2 2 2 2 2 4 129 4 2 1 1 2 4 1 2 130 2 2 2 2 2 2 2 4 131 2 2 2 2 2 2 2 4 132 2 2 1 1 3 3 2 3 133 2 2 2 2 2 2 2 2 134 2 2 2 2 2 2 2 2 135 2 2 2 2 2 2 2 4 136 2 4 2 2 2 3 2 4 137 2 2 2 2 2 2 2 4 138 1 1 1 1 1 1 2 1 139 1 1 1 1 1 1 2 1 140 2 2 2 1 2 4 2 2 K1 K2 K3 K4 K5 K6 K7 P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 3 6 6 6 6 6 6 2 2 4 2 2 2 2 2 2 2 2 2 6 6 6 6 5 6 6 2 2 2 2 2 2 2 2 2 2 2 2 2 6 6 6 5 6 6 2 3 3 3 3 3 2 2 2 2 3 3 4 5 5 5 5 6 6 2 2 2 3 3 3 2 2 3 3 3 3 2 7 7 7 7 7 7 2 1 1 1 1 1 1 1 1 1 1 1 2 7 4 4 4 7 7 2 2 2 2 1 1 1 3 1 1 1 1 3 7 5 5 5 6 5 2 2 2 2 2 2 2 2 2 2 2 2 6 6 6 6 6 6 5 2 1 1 3 3 3 4 4 3 3 4 4 2 7 7 7 7 7 7 2 1 2 3 3 3 3 3 3 3 2 2 7 7 7 7 7 7 7 2 1 3 3 3 1 2 1 1 1 1 1 2 6 6 6 5 6 6 2 2 3 4 4 4 4 2 2 2 2 2 7 6 6 6 5 6 6 2 2 2 2 2 2 2 2 2 2 2 2 7 6 6 6 5 6 6 2 2 2 2 2 2 2 2 2 2 2 2 2 6 6 6 5 6 6 2 2 2 2 2 2 2 4 4 4 2 2 3 6 6 6 5 6 6 2 2 2 2 2 2 2 2 2 4 4 4 3 7 5 5 5 6 5 2 6 6 2 2 2 2 2 2 3 3 2 2 7 7 7 7 7 7 2 2 2 2 2 1 1 1 3 3 2 2 7 6 6 6 5 6 6 2 2 2 2 2 2 2 2 2 2 2 2 2 5 5 5 5 7 7 2 1 1 3 3 3 3 3 3 3 3 3 2 6 6 6 5 6 6 2 2 2 3 3 3 3 3 3 3 2 2 3 6 6 6 5 6 6 2 2 2 2 2 3 3 3 3 3 3 3 7 6 6 6 7 6 6 2 2 2 2 2 2 2 2 2 2 2 2

4 5 5 5 5 5 7 2 2 2 2 2 1 3 1 1 6 6 4 6 6 6 6 6 6 6 2 2 2 2 2 2 2 2 2 2 2 2 3 6 6 6 5 6 6 2 2 2 2 2 2 3 3 3 3 3 3 6 6 6 6 5 6 6 2 3 3 3 3 3 2 3 3 3 3 3 7 6 6 6 5 6 6 2 2 2 2 2 2 2 2 2 2 2 2 2 6 6 6 5 6 6 2 2 2 2 2 3 3 3 3 3 3 3 7 6 6 6 5 6 6 2 2 2 2 2 2 2 2 2 2 2 2 3 6 6 6 5 6 6 2 2 2 2 2 2 3 3 3 3 3 3 4 5 5 5 5 6 6 2 2 2 2 2 3 3 3 3 2 3 3 3 7 5 5 5 6 5 2 2 2 2 3 2 2 2 2 5 2 5 2 7 5 5 5 6 5 2 2 2 2 3 2 2 2 2 6 2 6 4 6 5 5 5 6 6 2 2 2 2 3 2 2 2 2 6 2 6 7 7 5 5 5 6 5 2 2 2 2 2 2 2 2 2 2 2 2 2 6 6 6 5 6 6 6 6 2 2 2 2 2 2 2 2 6 6 7 6 6 6 5 6 6 2 2 2 2 2 2 2 2 2 2 2 2 7 7 7 7 7 6 5 1 1 1 1 1 1 1 1 1 1 1 3 4 6 6 6 5 6 6 3 3 3 3 2 3 3 3 3 3 3 3 4 6 6 6 5 6 6 3 3 2 2 3 2 2 2 2 6 6 6 7 5 5 5 6 7 5 3 2 3 3 2 2 3 3 5 4 5 5 4 6 6 6 5 6 6 6 2 5 5 2 2 3 3 3 3 3 3 7 7 7 7 7 7 7 2 2 2 2 2 2 2 2 2 2 2 2 7 7 7 7 7 6 6 3 2 6 2 1 2 2 2 2 6 1 1 7 6 6 7 7 7 7 3 2 2 2 2 3 3 3 3 3 3 3 7 7 7 7 7 6 6 2 2 2 2 2 2 2 3 3 3 2 2 7 7 6 7 7 4 4 3 1 1 3 3 3 3 3 3 3 3 3 3 7 7 7 7 7 7 3 3 3 3 3 3 3 3 3 1 1 1 K1 K2 K3 K4 K5 K6 K7 P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 7 6 6 6 5 6 6 3 1 3 3 3 3 3 3 3 2 2 2 1 7 7 7 7 7 7 2 1 1 1 1 1 1 1 1 2 2 2 7 7 7 7 7 7 6 3 3 3 3 3 3 3 3 1 2 1 2 3 7 5 5 5 6 5 3 3 4 5 4 4 4 1 1 1 1 1 3 7 5 5 5 6 5 3 3 4 5 4 4 4 1 1 1 1 1 6 5 5 5 5 5 5 3 2 6 2 1 2 2 2 3 3 3 3 3 6 6 6 5 6 6 3 2 6 2 1 2 2 2 2 3 3 3 5 5 6 4 4 4 4 4 3 4 5 4 4 4 1 1 1 1 1 7 6 6 6 5 6 6 6 1 2 2 2 2 2 2 2 2 2 2 6 7 7 7 7 7 7 5 2 2 2 1 2 2 2 2 6 6 6 7 7 7 7 7 7 7 3 3 3 3 5 5 2 2 2 2 2 2 7 7 7 7 7 7 7 5 1 1 1 1 1 2 2 2 2 2 2 7 7 7 7 7 7 7 2 2 2 2 1 2 2 2 2 6 1 1 2 6 6 6 5 6 6 2 2 6 2 1 2 2 2 2 6 3 3 5 6 6 6 5 6 6 3 2 3 3 3 3 3 2 2 6 1 1 2 6 6 6 5 6 6 3 2 6 2 1 2 2 3 3 6 3 3 3 7 5 5 5 6 5 3 3 3 3 2 2 2 2 2 2 2 4 2 6 6 6 5 6 6 3 2 2 2 2 2 2 2 2 5 5 5

2 7 7 7 7 7 7 3 1 1 2 2 1 1 2 2 7 2 2 2 7 7 7 7 6 5 3 6 2 2 2 2 2 2 2 2 2 2 3 5 5 5 6 4 5 3 2 2 2 2 2 2 2 2 6 6 6 3 6 6 6 5 6 6 3 3 3 3 3 6 1 1 1 1 1 6 3 6 6 6 5 6 6 3 2 2 2 2 2 4 4 6 6 6 6 3 6 6 6 5 6 6 3 6 2 2 2 2 2 5 1 1 6 6 3 6 6 6 5 6 6 3 1 1 1 1 1 1 1 6 6 5 5 3 6 6 6 5 6 6 3 4 1 1 1 1 1 6 1 1 5 5 3 3 4 3 4 4 3 5 4 4 4 4 4 4 4 4 4 4 4 2 6 6 6 5 6 6 3 1 1 2 2 2 2 3 3 5 5 5 7 6 6 6 5 6 6 3 3 3 3 2 3 3 2 2 2 2 2 2 6 6 6 5 6 6 3 3 3 3 3 3 3 3 3 3 1 1 7 7 5 5 5 6 5 3 4 2 2 1 1 1 1 1 2 2 2 2 6 6 6 5 6 6 3 5 2 2 2 1 1 3 1 6 6 6 2 6 4 4 4 4 6 3 5 2 2 2 2 2 2 2 6 3 3 2 5 5 5 6 4 5 3 1 1 1 1 1 1 1 1 7 1 4 4 4 4 4 4 4 4 4 4 5 5 5 5 3 4 4 5 5 5 4 5 5 5 6 4 5 4 3 5 5 5 5 2 2 2 6 3 3 6 6 6 6 6 6 6 3 1 1 1 1 1 1 2 2 2 2 2 2 6 6 6 5 6 6 3 1 1 5 5 5 5 2 2 5 2 2 3 5 5 4 4 4 4 4 7 4 4 4 4 4 4 4 2 2 2 1 6 6 6 5 6 6 3 4 2 2 5 2 2 2 2 5 2 5 4 6 6 5 5 5 5 3 2 2 5 3 3 3 3 5 2 2 2 2 6 6 6 5 6 6 3 1 1 1 1 1 4 1 5 5 4 4 7 7 7 7 4 4 4 2 1 1 1 1 1 1 2 2 2 2 2 2 4 6 4 4 4 4 4 6 2 2 6 2 2 2 2 2 2 2 1 7 5 5 5 6 5 5 3 3 2 2 2 2 2 2 2 2 2 4 3 4 4 5 4 5 4 2 2 4 5 5 3 3 3 3 6 6 4 6 6 6 5 6 6 6 3 3 3 2 2 3 4 2 2 2 2 7 7 7 7 7 7 6 3 3 3 3 3 3 2 2 4 6 4 2 K1 K2 K3 K4 K5 K6 K7 P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 7 6 6 7 7 7 7 6 2 2 2 2 2 2 2 2 2 2 2 2 5 5 5 6 4 5 4 3 4 4 4 4 4 4 4 4 4 4 2 6 6 6 5 6 6 6 2 2 2 2 2 2 3 3 3 3 3 2 6 6 6 5 6 6 6 2 2 2 2 3 3 3 3 3 3 3 7 6 6 6 5 6 6 2 2 2 2 2 2 2 3 2 3 3 3 2 6 6 6 5 6 6 6 2 2 4 2 2 2 2 2 3 3 3 7 6 6 6 5 6 6 2 2 2 2 2 2 2 3 2 3 3 3 2 7 5 5 5 6 5 5 2 3 3 4 4 2 2 2 3 3 3 7 6 6 6 5 6 6 2 1 1 1 2 1 1 1 1 4 4 4 2 6 6 6 5 6 6 6 4 2 3 2 3 2 2 2 2 2 2 1 7 5 5 5 6 5 5 4 4 4 1 7 2 2 2 2 2 1 7 6 6 6 5 6 6 2 2 4 4 2 2 2 2 2 2 2 2 4 6 6 6 5 6 6 3 3 3 2 2 2 2 2 2 3 3 3 7 7 7 7 7 7 6 1 1 1 2 2 1 1 1 1 1 3 1

7 7 7 7 7 6 6 2 2 1 2 6 1 2 3 2 1 1 3 7 7 7 7 7 6 6 2 2 2 2 2 2 2 2 2 2 2 2 7 6 6 6 5 6 6 3 3 3 3 3 3 2 2 2 2 2 2 3 5 3 5 7 3 4 4 3 4 4 4 4 3 3 3 4 4 4 2 6 6 6 5 6 6 6 5 2 2 2 2 2 2 2 2 2 2 7 7 7 7 7 6 7 1 4 1 1 1 1 1 1 1 1 2 1 6 6 6 6 5 6 6 3 3 3 3 3 3 3 3 2 2 2 2 6 4 6 4 4 4 4 4 2 2 3 3 3 3 3 3 3 2 2 2 6 6 6 5 6 6 6 2 3 3 2 2 3 3 3 3 3 2 6 6 6 6 6 6 6 2 2 2 2 2 1 1 1 1 1 1 1 2 6 6 6 5 6 6 6 2 2 2 2 2 2 3 4 4 3 3 7 7 7 7 7 7 5 1 2 2 2 2 2 1 1 1 1 1 1 6 6 6 6 5 6 6 6 2 2 2 2 2 2 2 2 2 2 2 6 6 6 6 5 6 6 2 2 2 2 2 3 3 3 3 3 2 2 4 5 5 5 5 6 6 2 2 1 3 3 3 2 5 3 2 2 3 2 6 6 6 5 6 6 3 3 3 2 3 3 2 3 2 2 2 3 3 7 5 5 5 6 5 3 2 2 4 2 2 2 2 2 6 2 2 6 6 6 6 5 6 6 3 2 3 3 2 2 2 2 2 2 2 2 6 6 6 6 5 6 6 6 2 2 2 2 2 2 1 1 2 2 2 6 6 5 5 5 6 5 5 3 2 3 2 2 2 2 2 2 2 2 6 6 6 6 6 6 6 2 2 2 2 2 2 2 3 2 3 3 3 2 6 6 6 5 6 6 6 2 2 2 2 2 3 2 2 2 3 3 7 7 7 7 7 7 6 6 2 2 2 2 2 2 2 2 2 2 2 7 7 7 7 7 7 7 6 2 3 2 2 2 2 2 2 2 2 2 7 7 7 7 7 7 5 5 2 2 2 2 2 2 2 2 2 3 3 4 6 6 6 5 6 6 6 1 1 3 3 3 3 3 2 3 3 3 2 6 6 6 5 6 6 6 2 2 2 2 2 2 2 2 2 2 2 6 6 6 6 5 6 6 6 1 1 1 1 1 1 1 1 1 1 1 6 7 6 6 6 6 6 5 1 1 1 1 1 1 1 1 1 1 1 2 6 6 6 5 6 6 6 2 2 2 2 2 2 2 2 2 2 2 2. LANGKAH 1

HASIL CFA LANGKAH 1 UNTUK MELIHAT LOADING FACTOR INDIKATOR YANG BISA DIGUNAKAN YAITU > 0,5

Construct Indicator Mean Stdev Loading Residual Weight Kinerja K1 4.335714 2.127621 0.4313 0.814 0.156 K2 6.121429 0.781696 0.7605 0.4216 0.2233 K3 5.907143 0.767097 0.8521 0.2739 0.2145 K4 5.878571 0.835092 0.929 0.1369 0.2115 K5 5.464286 0.908875 0.7406 0.4515 0.1575 K6 5.928571 0.81039 0.8037 0.354 0.1932 K7 5.807143 0.767097 0.6943 0.518 0.161

Loc LC1 3.114286 1.7052 0.2737 0.9251 0.1092 LC2 3.114286 1.7052 0.2737 0.9251 0.1092 LC3 2.664286 1.344377 0.4956 0.7544 0.1328 LC4 2.75 1.336402 0.474 0.7753 0.1243 LC5 2.285714 1.114236 0.4532 0.7946 0.1054 LC6 3.407143 1.754322 0.5036 0.7463 0.1191 LC7 2.685714 1.394159 0.5451 0.7029 0.1154 LC8 1.957143 0.872204 0.4088 0.8329 0.1154 LC9 2.007143 0.98548 0.5232 0.7263 0.1246 LC10 2.7 1.323283 0.6547 0.5714 0.1609 LC11 2.042857 1.078711 0.5897 0.6522 0.151 LC12 1.942857 1.07135 0.425 0.8193 0.1295 LC13 3.092857 1.608862 0.5208 0.7288 0.1451 LC14 3.071429 1.432625 0.5187 0.731 0.1322 LC15 2.128571 1.078521 0.5621 0.684 0.1728 LC16 2.964286 1.390671 0.3654 0.8665 0.1143 PDA PDA1 3.214286 1.458223 0.1942 0.9623 0.0553 PDA2 2.364286 1.182673 0.3522 0.8759 0.0974 PDA3 2.392857 1.173425 0.4302 0.8149 0.1345 PDA4 2.442857 0.969101 0.6816 0.5354 0.1876 PDA5 2.342857 1.057834 0.5986 0.6416 0.1578 PDA6 2.342857 1.07135 0.686 0.5294 0.179 PDA7 2.242857 0.821224 0.7118 0.4933 0.1894 PDA8 2.307143 0.904795 0.5851 0.6577 0.1712 PDA9 2.271429 0.973334 0.5851 0.6577 0.1635 PDA10 2.957143 1.599782 0.381 0.8548 0.1308 PDA11 2.6 1.29637 0.5187 0.7309 0.17 PDA12 2.75 1.373569 0.4811 0.7685 0.173

Hasil Factor Structure Matrix of Loadings and Cross-Loadings

---

Scale Items kinerja loc PDA K1 0.4313 -0.3787 -0.3316 K2 0.7605 -0.4797 -0.5401 K3 0.8521 -0.5198 -0.4571 K4 0.929 -0.5042 -0.4594 K5 0.7406 -0.3922 -0.3248 K6 0.8037 -0.4491 -0.4316

K7 0.6943 -0.3537 -0.3813 LC1 -0.2404 0.2736 0.3416 LC2 -0.2404 0.2736 0.3416 LC3 -0.2761 0.4956 0.4263 LC4 -0.3373 0.474 0.3447 LC5 -0.1672 0.4533 0.3741 LC6 -0.2604 0.5036 0.3737 LC7 -0.2311 0.5451 0.3764 LC8 -0.2314 0.4088 0.3765 LC9 -0.2819 0.5232 0.3843 LC10 -0.3212 0.6547 0.526 LC11 -0.3217 0.5897 0.4796 LC12 -0.3114 0.425 0.3867 LC13 -0.306 0.5208 0.4632 LC14 -0.3021 0.5187 0.4058 LC15 -0.3927 0.5622 0.5316 LC16 -0.2516 0.3654 0.3573 PDA1 -0.1572 0.1566 0.1942 PDA2 -0.331 0.2697 0.3522 PDA3 -0.264 0.3945 0.4303 PDA4 -0.4018 0.5464 0.6816 PDA5 -0.3615 0.457 0.5986 PDA6 -0.3817 0.5217 0.686 PDA7 -0.3455 0.5586 0.7119 PDA8 -0.2649 0.5105 0.5851 PDA9 -0.2513 0.4875 0.5851 PDA10 -0.2124 0.3888 0.381 PDA11 -0.2859 0.5043 0.5187 PDA12 -0.335 0.5081 0.4811

Result of Estimate (BootStrap) sebelum loadng yang < 0,5 dihapus 1.Measurement Mode (loading)

Entire Sample estimate Mean of Subsamples Standard Error T-Statistic kinerja K1 0.4313 0.4234 0.0888 4.8556 K2 0.7605 0.7648 0.0535 14.2116 K3 0.8521 0.8555 0.034 25.0254 K4 0.929 0.9268 0.0197 47.152 K5 0.7406 0.7346 0.0717 10.3334 K6 0.8037 0.7989 0.0467 17.2087 K7 0.6943 0.6958 0.086 8.0713

loc LC1 0.2737 0.2777 0.1037 2.6403 LC2 0.2737 0.2777 0.1037 2.6403 LC3 0.4956 0.4893 0.0784 6.3241 LC4 0.474 0.4738 0.0791 5.9944 LC5 0.4532 0.4718 0.1007 4.4991 LC6 0.5036 0.4837 0.1114 4.5205 LC7 0.5451 0.5312 0.0779 6.9975 LC8 0.4088 0.4073 0.1058 3.8627 LC9 0.5232 0.5293 0.0721 7.2551 LC10 0.6547 0.6578 0.06 10.9136 LC11 0.5897 0.5971 0.0735 8.024 LC12 0.425 0.4247 0.0851 4.9937 LC13 0.5208 0.5063 0.0928 5.6098 LC14 0.5187 0.5025 0.0961 5.3971 LC15 0.5621 0.5681 0.0837 6.7146 LC16 0.3654 0.3564 0.0992 3.6824 PDA PDA1 0.1942 0.2489 0.1034 1.8773 PDA2 0.3522 0.348 0.1073 3.2817 PDA3 0.4302 0.4453 0.1082 3.975 PDA4 0.6816 0.6894 0.0771 8.8436 PDA5 0.5986 0.5991 0.1029 5.8174 PDA6 0.686 0.6858 0.0892 7.6904 PDA7 0.7118 0.7189 0.0534 13.3361 PDA8 0.5851 0.59 0.0796 7.348 PDA9 0.5851 0.5799 0.0836 7.002 PDA10 0.381 0.3759 0.0944 4.0378 PDA11 0.5187 0.5001 0.0778 6.6701 0.4811 0.4593 0.0905 5.3151

PDA12

1.Measurement Mode (weight) Entire Sample estimate Mean of subsamples Standard Error T-Statistic kinerja K1 0.156 0.1556 0.0403 3.8699 K2 0.2233 0.222 0.022 10.1508 K3 0.2145 0.2138 0.0177 12.1013 K4 0.2115 0.2103 0.0131 16.088 K5 0.1575 0.1578 0.0316 4.9774 K6 0.1932 0.1906 0.022 8.7763 K7 0.161 0.1604 0.0299 5.3918 loc LC1 0.1092 0.1063 0.024 4.553 LC2 0.1092 0.1063 0.024 4.553 LC3 0.1328 0.1295 0.0202 6.5765 LC4 0.1243 0.1225 0.0188 6.6287 LC5 0.1054 0.1084 0.0243 4.3392 LC6 0.1191 0.1138 0.0269 4.4204 LC7 0.1154 0.1127 0.0233 4.9556 LC8 0.1154 0.1159 0.0278 4.156 LC9 0.1246 0.1254 0.0214 5.8135 LC10 0.1609 0.1597 0.0263 6.1238 LC11 0.151 0.1502 0.0177 8.514 LC12 0.1295 0.127 0.0214 6.0631 LC13 0.1451 0.1412 0.0274 5.2905 LC14 0.1322 0.125 0.0241 5.492 LC15 0.1728 0.1676 0.0277 6.2415 LC16 0.1143 0.1088 0.0222 5.1398 PDA PDA1 0.0553 0.0694 0.0284 1.946 PDA2 0.0974 0.0941 0.0276 3.5331 PDA3 0.1345 0.1352 0.0206 6.5306 PDA4 0.1876 0.1846 0.0202 9.2704 0.1578 0.1554 0.0229 6.8984

PDA5 PDA6 0.179 0.177 0.0173 10.329 PDA7 0.1894 0.1866 0.0222 8.5395 PDA8 0.1712 0.1694 0.0219 7.7997 PDA9 0.1635 0.16 0.0225 7.2618 PDA10 0.1308 0.1258 0.0286 4.5679 PDA11 0.17 0.1628 0.0305 5.5737 PDA12 0.173 0.1659 0.0303 5.7093 2.Structure Model Entire Sample estimate Mean of subsamples Standard Error T-Statistic loc->kinerja -0.59 -0.6092 0.0615 -9.597 kinerja->PDA -0.092 -0.092 0.058 -1.5861 loc->PDA 0.799 0.8046 0.0532 15.0106 Hasil Langkah 2

Hasil pengolahan data setaelah loading faktor indikator yang < 0,5 dihapus

Construct Indicator Mean Stdev Loading Residual Weight Kinerja K2 6.121429 0.781696 0.7789 0.3933 0.2389 K3 5.907143 0.767097 0.8471 0.2824 0.2185 K4 5.878571 0.835092 0.9305 0.1342 0.2293 K5 5.464286 0.908875 0.7306 0.4662 0.1732 K6 5.928571 0.81039 0.8215 0.3251 0.1919 K7 5.807143 0.767097 0.7273 0.471 0.1805 Loc LC6 3.407143 1.754322 0.5652 0.6806 0.1507 LC7 2.685714 1.394159 0.6315 0.6013 0.1563 LC9 2.007143 0.98548 0.693 0.5198 0.193 LC10 2.7 1.323283 0.7086 0.4979 0.2057 LC11 2.042857 1.078711 0.7106 0.4951 0.2218 LC13 3.092857 1.608862 0.6756 0.5435 0.1875 LC14 3.071429 1.432625 0.6641 0.5589 0.1722 LC15 2.128571 1.078521 0.5698 0.6754 0.2422

PDA PDA4 2.442857 0.969101 0.8083 0.3467 0.2671 PDA5 2.342857 1.057834 0.7032 0.5055 0.205 PDA6 2.342857 1.07135 0.7855 0.383 0.2217 PDA7 2.242857 0.821224 0.8268 0.3164 0.2479 PDA8 2.307143 0.904795 0.5847 0.6581 0.2366 PDA9 2.271429 0.973334 0.5663 0.6793 0.2162 Composite Reliability Construct Composite Reliability AVE Cronbach Alpha Kinerja 0.918604 0.654627 0.891489 Loc 0.85623 0.428451 0.803692 PDA 0.863488 0.518501 0.80372 Hasil korelasi - Kinerja loc kinerja loc -0.443 PDA -0.492 0.659

Factor Structure Matrix of Loadings and Cross-Loadings

Scale Items kinerja loc PDA

K2 0.7846 -0.3829 -0.4634 K3 0.8533 -0.4093 -0.3668 K4 0.9372 -0.4105 -0.4032 K5 0.7359 -0.3462 -0.27 K6 0.8275 -0.3196 -0.3603 K7 0.7325 -0.2735 -0.365 LC6 -0.2278 0.5694 0.3002 LC7 -0.2085 0.636 0.3321 LC9 -0.2766 0.6979 0.3953 LC10 -0.2892 0.7137 0.426 LC11 -0.3162 0.7156 0.4558 LC13 -0.282 0.6805 0.3745 LC14 -0.2626 0.669 0.3413 LC15 -0.4033 0.5739 0.4548 PDA4 -0.407 0.4776 0.8137 PDA5 -0.3656 0.3398 0.708 PDA6 -0.378 0.3761 0.7908 PDA7 -0.3418 0.4613 0.8326 PDA8 -0.2567 0.4754 0.5892 PDA9 -0.24 0.4317 0.5707

==================Result of Estimate (BootStrap)================== 1.Measurement Mode (loading) Entire Sample estimate Mean of Subsamples Standard error T-Statistic kinerja K2 0.7789 0.7748 0.0426 18.2693 K3 0.8471 0.8418 0.0441 19.2155 K4 0.9305 0.9279 0.02 46.5169 K5 0.7306 0.7215 0.0766 9.5336 K6 0.8215 0.818 0.0494 16.6368 K7 0.7273 0.7186 0.0761 9.5585 loc LC6 0.5652 0.5481 0.0947 5.9669 LC7 0.6315 0.6243 0.0806 7.836 LC9 0.693 0.6851 0.0508 13.6347 LC10 0.7086 0.7047 0.0623 11.3749 LC11 0.7106 0.7128 0.0624 11.389 LC13 0.6756 0.6595 0.0786 8.5917 LC14 0.6641 0.6419 0.0896 7.4157 LC15 0.5698 0.5713 0.0783 7.2764 PDA PDA4 0.8083 0.7999 0.0407 19.8518 PDA5 0.7032 0.6995 0.075 9.3791 PDA6 0.7855 0.781 0.0725 10.8298 PDA7 0.8268 0.8264 0.0349 23.7053 PDA8 0.5847 0.6008 0.0917 6.377 PDA9 0.5663 0.5551 0.102 5.5544 1.Measurement Mode (weight) Entire Sample estimate Mean of subsamples Standard error T-Statistic kinerja K2 0.2389 0.2428 0.0292 8.1947 K3 0.2185 0.219 0.0234 9.3408 K4 0.2293 0.2298 0.0175 13.086 K5 0.1732 0.1751 0.041 4.221 K6 0.1919 0.1908 0.0273 7.0285 K7 0.1805 0.1762 0.0299 6.0334 loc LC6 0.1507 0.1471 0.0345 4.3719 LC7 0.1563 0.1575 0.0361 4.3329 LC9 0.193 0.1942 0.0291 6.6391

LC10 0.2057 0.2086 0.0339 6.0643 LC11 0.2218 0.2241 0.0345 6.432 LC13 0.1875 0.1881 0.0337 5.5598 LC14 0.1722 0.1656 0.0352 4.8965 LC15 0.2422 0.2402 0.0505 4.7974 PDA PDA4 0.2671 0.2615 0.0279 9.5865 PDA5 0.205 0.2015 0.0365 5.6199 PDA6 0.2217 0.2176 0.0278 7.9839 PDA7 0.2479 0.2514 0.0319 7.778 PDA8 0.2366 0.2401 0.0395 5.9889 PDA9 0.2162 0.2176 0.038 5.6906 2.Structure Model Entire Sample estimate Mean of subsamples Standard error T-Statistic loc->kinerja -0.442 -0.4513 0.07 -6.3146 kinerja->PDA -0.246 -0.2223 0.0962 -2.5573 loc->PDA 0.488 0.5022 0.0751 6.4959

3. HASIL PENELITIAN DALAM BENTUK DIAGRAM