UKURAN PERUSAHAAN, KEPEMILIKAN

INSTITUSIONAL, PROFITABILITAS, LEVERAGE

& PENGARUHNYA TERHADAP NILAI

PERUSAHAAN

SKRIPSI

Diajukan sebagai salah satu syarat Untuk menyelesaikan Program Sarjana (S1) Pada Program Sarjana Fakultas Ekonomika dan Bisnis

Universitas Dian Nuswantoro

Disusun Oleh :

ANDIK INDRIATMOKO B11.2013.02858

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS DIAN NUSWANTORO

SEMARANG

2017

PERNYATAAN KEASLIAN SKRIPSI

Saya yang bertandatangan dibawah ini:

Nama : Andik Indriatmoko

NIM : B11.2013.02858

Fakultas : Ekonomi dan Bisnis Program Studi : Manajemen (S1)

Judul Skripsi :UKURAN PERUSAHAAN, KEPEMILIKAN

INSTITUSIONAL, PROFITABILITAS, LEVERAGE & PENGARUHNYA TERHADAP NILAI PERUSAHAAN

Menyatakan bahwa skripsi ini adalah hasil karya saya sendiri, dan apabila di kemudian hari ditemukan adanya bukti plagiat, manipulasi, dan / atau pemalsuan data maupun bentuk kecurangan lain, saya bersedia untuk menerima sanksi dari Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Semarang.

Semarang, 23 Maret 2017 (Andik Indriatmoko) Materai 6000 ii

PERNYATAAN PENGESAHAN SKRIPSI

Nama : Andik Indriatmoko

NIM : B11.2013.02858

Fakultas : Ekonomi dan Bisnis Program Studi : Manajemen

Judul Skripsi :UKURAN PERUSAHAAN, KEPEMILIKAN

INSTITUSIONAL, PROFITABILITAS, LEVERAGE & PENGARUHNYA TERHADAP NILAI PERUSAHAAN

Dosen Pembimbing : Dr. Herry Subagyo, MM

Semarang, 23 Maret 2017

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis Dosen Pembimbing

(Prof. Vincent Didiek Wiet Aryanto MBA,Ph.D) (DR. Herry Subagyo, MM) NPP. 0686.11.2014.606 NPP.0686.11.2014.601

PENGESAHAN KELULUSAN UJIAN SKRIPSI

Nama : Andik Indriatmoko

NIM : B11.2013.02858

Fakultas : Ekonomi dan Bisnis

Program Studi : Manajemen (S1)

Judul Skripsi :UKURAN PERUSAHAAN, KEPEMILIKAN

INSTITUSIONAL, PROFITABILITAS, LEVERAGE & PENGARUHNYA TERHADAP NILAI PERUSAHAAN

Telah dinyatakan lulus ujian pada tanggal 23 Maret 2017 Tim Penguji :

1. Dr. Herry Subagyo, MM ( )

2. DR. Sih Darmi Astuti, M.Si ( )

3. DR. Dian Prawitasari, MM ( )

MOTTO DAN PERSEMBAHAN

MOTTO

“Impossible we do, Miracle we try”

“Tetap semangat, lakukan yang terbaik, bersyukur dan mencintai diri sendiri, karena sesungguhnya anugerah terbaik dari ALLAH SWT adalah diri kita sendiri”

PERSEMBAHAN

Skripsi ini dipersembahkan untuk : 1. Allah SWT

2. Almamater Universitas Dian Nuswantoro

3. Bapak/Ibu dosen Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro 4. Ibu, ayah, dan kakak yang saya hormati dan sayangi.

5. Keluarga, sahabat dan teman-teman yang tercinta .

ABSTRAK

Meningkatkan nilai perusahaan merupakan tujuan utama perusahaan yaitu dengan cara meningkatkan harga saham. Harga saham yang tinggi akan membuat pasar percaya pada kinerja perusahaan dan prospeknya di masa yang akan datang. Manajer keuangan perusahaan diharapkan mampu memahami faktor-faktor yang mempengaruhi Nilai perusahaan agar dapat meningkatkan nilai perusahaan serta memakmurkan pemegang saham. Penelitian ini bertujuan untuk mengetahui signifikansi pengaruh dari ukuran perusahaan, kepemilikan institusional, profitabilitas dan leverage terhadap nilai perusahaan. Populasi penelitian ini adalah perusahaan property & real estate yang terdaftar di Bursa Efek Indonesia periode 2012-2015 yang berjumlah populasi sebanyak 41 perusahaan. Penentuan jumlah sampel dalam penelitian ini menggunakan metode purposive sampling. Tujuan menggunakan purposive sampling adalah untuk mendapatkan sampel yang representatif sesuai dengan kriteria yang ditentukan peneliti. Teknik analisis dalam penelitian ini adalah regresi linier berganda dengan menggunakan SPSS sebagai pengolahan data. Berdasarkan hasil analisis ditemukan bahwa ukuran perusahaan berpengaruh signifikan terhadap nilai perusahaan, kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan, profitabilitas berpengaaruh signifikan terhadap nilai perusahaan dan leverage berpengaruh signifikan terhadap nilai perusahaan.

Kata Kunci: Nilai Perusahaan, Ukuran Perusahaan, Kepemilikan Institusional,

Profitabilitas dan Leverage.

ABSTRACT

Increase the value of the company is the company`s main objective, namely by increasing the stock price. High stock prices would make the market believe in the company`s performance and prospects for the future. The company`s financial manager should be able to understand the factors that affect the firm value in order to increase firm value and shareholders to prosper. This study aims to determine the significant of the effect of firm size, institutional ownership, profitability and leverage on firm value. The population of this study are property company & real estate listed on Indonesia Stock Exchange for the period 2012-2015, amounting to a population of 41 companies. Determination of the number of samples in this study using purposive sampling method, the purpose by using purposive sampling is to obtain a representative sample in accordance with the prescribed criteria researchers. Analysis technique in this study is multiple linear regression by using SPSS as data processing. Based on the analysis found that firm size has significantly effect on firm value, institutional ownership has no effect on firm value, profitability has significantly effect on firm value and leverage has a significant effect on firm value.

Keywords: Firm Value, Virm Size, Institutional Ownership, Profitability and Leverage.

Kata Pengantar

Dengan memanjatkan puji syukur kehadirat Allah SWT. Tuhan Yang Maha Pengasih dan Maha Penyayang yang telah melimpahkan segala rahmat, hidayah dan inayah-Nya kepada penulis sehingga tugas akhir dengan judul Ukuran Perusahaan,

Kepemilikan Institusional, Profitabilitas, Laverage & Pengaruhnya Terhadap Nilai Perusahaan dapat diselesaikan sesuai dengan rencana karena dukungan dari berbagai

pihak yang tidak ternilai besarnya. Oleh karena itu penulis menyampaikan terimakasih kepada :

1. Bapak Prof. DR. Ir. Edi Noersasongko, M.kom selaku Rektor Universitas Dian Nuswantoro Semarang.

2. Prof. Vincent Didiek Wiet Aryanto MBA,Ph.D selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro.

3. DR. Herry Subagyo, MM selaku pembimbing tugas akhir yang memberikan bimbingan kepada penulis.

4. DR. Amron, MM, selaku dosen wali yang telah membimbing penulis diwaktu kuliah, sehingga penulis dapat menyelesaikan skripsi dan kuliah dengan tepat waktu. 5. Dosen dan staff di Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro

Semarang.

6. Kepada PT. Bursa Efek Indonesia yang telah memberikan laporan baik ICMD maupun Annual Report.

7. Bapak , Ibu dan kakak beserta keluarga besar penulis, atas waktu dan kasih sayang mereka yang tidak pernah putus dan selalu mendukung penulis dalam pembuatan skripsi ini.

8. R. Dian Anggaeni, Hidayatullah P.U, Sabas Prasetyo, Agung Prayitno, Siti Sholikatun, Ahmad Akhsan Maulana, Della Mardhatillah S, dan Riski Budi Pratama atas supportnya dan memotivasi penulis dalam menyelesaikan penulisan skripsi ini. Kalian sungguh menakjubkan.

9. Sahabat-sahabatku Agung Rahmadi, Rio Bachtiar, Eka Adhe Maulana, Aldila Akbar, yang telah mendukung penulis.

10. Keluarga Mokoccino Cincau & Cafe Wolles yang telah mendukung penulis.

11. Teman-teman angkatan 2013 Fakultas Ekonomi dan Bisnis progdi Manajemen S1 yang terus memotivasi saya dalam penulisan tugas akhir ini.

12. Semua pihak yang tidak bisa penulis sebutkan satu per satu.

Semoga Allah SWT memberikan balasan yang lebih besar kepada beliau-beliau, dan pada akhirnya penulis berharap bahwa penulisan skripsi ini dapat bermanfaat dan berguna sebagaimana fungsinya.

Semarang, 23 Maret 2017

(Andik Indriatmoko)

DAFTAR ISI

Halaman Judul ... i

Pernyataan Keaslian Skripsi ... ii

Persetujuan Skripsi ... iii

Pengesahan Kelulusan Ujian Skripsi ... iv

Motto Dan Persembahan ... v

Abstrak ... vi

Abstract ... vii

Kata Pengantar ... viii

Daftar Isi ... x

Daftar Tabel ... xiv

Daftar Gambar ... xv

Daftar Lampiran ... xvi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 10

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Peelitian ... 10

BAB II TINJAUAN PUSTAKA ... 13

2.1 Landasan Teori ... 13

2.1.1 Agency Theory ... 13

2.1.2 Trade of Theory ... 15

2.1.3 Packing Order Theory ... 16 2.1.4 Nilai Perusahaan ... 17 2.1.5 Ukuran Perusahaan ... 18 2.1.6 Kepemilikan Institusional ... 19 2.1.7 Profitabilitas ... 20 2.1.8 Leverage ... 21 2.1.9 Penelitian Terdahulu ... 24 2.2 Kerangka Pemikiran ... 31

2.2.1 Pengaruh Ukuran Perusahaan terhadap Nilai Perusahaan ... 31

2.2.2 Pengaruh Kepemilikan Institusional terhadap Nilai Perusahaan ... 32

2.2.3 Pengaruh Profitabilitas terhadap Nilai Perusahaan ... 33

2.2.4 Pengaruh Leverage terhadap Nilai Perusahaan ... 33

2.3 Hipotesis ... 35

BAB III METODE PENELITIAN ... 36

3.1 Variabel Penelitian dan Definsi Operasional ... 36

3.1.1 Variabel Penelitian ... 36 3.1.2 Definisi Operasional ... 36 a. Nilai Perusahaan ... 36 b. Ukuran Perusahaan ... 37 c. Kepemilikan Institusional ... 38 d. Profitabilitas ... 39 xi

e. Leverage ... 39

3.2 Penentuan Populasi dan Sampel ... 41

3.3 Jenis dan Sumber Data ... 44

3.4 Metode Pengumpulan Data ... 44

3.5 Metode Analisis Data ... 44

3.5.1 Statistik Deskriptif ... 45

3.5.2 Uji Asumsi Klasik ... 45

3.5.2.1 Uji Normalitas ... 45

3.5.2.2 Uji Multikoloniaritas ... 46

3.5.2.3 Uji Heteroskedastisitas ... 46

3.5.2.4 Uji Autokorelasi ... 47

3.6 Analisis Regresi Berganda ... 48

3.7 Pengujian Hipotesis ... 49

3.7.1 Pengujian Parsial (uji t statistic) ... 49

3.7.2 Koofisien Determinasi ... 50

BAB IV ANALISIS DAN PEMBAHASAN ... 53

4.1 Deskripsi Objek Penelitian ... 53

4.2 Analisis Data... 54

4.2.1 Statistik Deskriptif ... 54

4.2.2 Uji Asumsi Klasik ... 56

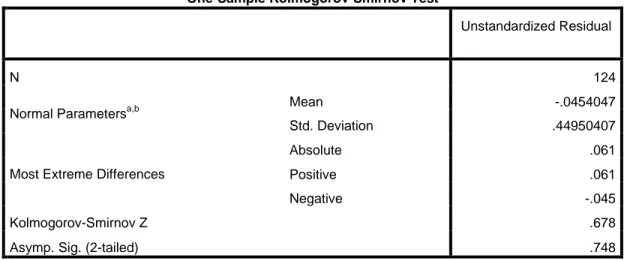

4.2.2.1 Uji Normalitas ... 57

4.2.2.2 Uji Multikolonieritas ... 59

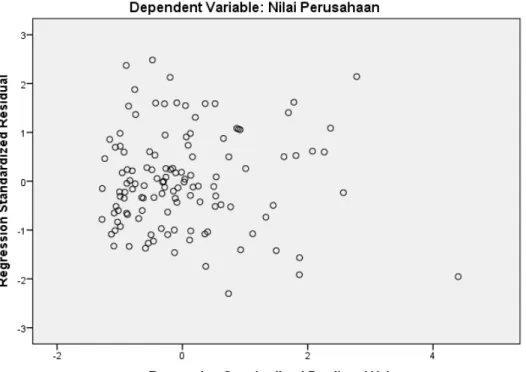

4.2.2.3 Uji Heteroskedastisitas ... 60

4.2.2.4 Uji Autokorelasi ... 61

4.2.3 Uji Analisis Regresi Linier Berganda ... 62

4.2.4 Hasil Pengujian Hipotesis ... 64

4.2.4.1 Uji Regresi Simultan ( Uji F ) ... 64

4.2.4.2 Uji Signifikansi Parsial ( Uji t ) ... 65

4.2.4.3 Uji Koefisien Determinasi ... 66

4.3 Pembahasan ... 67

4.3.1 Pengaruh Ukuran Perusahaan Terhadap Nilai Perusahaan ... 68

4.3.2 Pengaruh Kepemilikan Institusional Terhadap Nilai Perusahaan ... 68

4.3.3 Pengaruh Profitabilitas Terhadap Nilai Perusahaan ... 69

4.3.4 Pengaruh Leverage Terhadap Nilai Perusahaan ... 69

BAB V PENUTUP ... 72 5.1 Kesimpulan ... 72 5.2 Saran ... 73 DAFTAR PURTAKA ... 75 LAMPIRAN ... 78 xiii

DAFTAR TABEL

Tabel 2.1 Ringkasan Penelitian Terdahulu ... 24

Tabel 3.1 Ringkasan Definisi Operasional ... 40

Tabel 3.2 Populasi Dan Sampel ... 42

Tabel 3.3 Sampel Penelitian Perusahaan Properti dan Real Estate ... 42

Tabel 4.1 Populasi dan Sampel ... 54

Tabel 4.2 Statistik Deskriptif ... 55

Tabel 4.3 Uji Normalitas ... 59

Tabel 4.4 Uji Multikolinieritas ... 60

Tabel 4.5 Pengambilan Keputusan Autokorelasi ... 62

Tabel 4.6 Durbin Watson Model Summary ... 62

Tabel 4.7 Durbin Watson Test Bond ... 63

Tabel 4.8 Analisis Regresi ... 64

Tabel 4.9 Uji–F ... 66

Tabel 4.8 Uji-T ... 64

Tabel 4.11 Uji Koefisien Determinasi ... 68

DAFTAR GAMBAR

Gambar 1.1 Grafik pertumbuhan dari semua sektor tahun 2013 ... 7

Gambar 1.2 Harga Saham ... 8

Gambar 2.1 Kerangka Pemikiran ... 35

Gambar 4.1 Grafik Normalitas ... 58

Gambar 4.2 Grafik Scatterplot ... 61

DAFTAR LAMPIRAN

LAMPIRAN POPULASI DAN SAMPEL

LAMPIRAN DATA PERUSAHAAN YANG MEMENUHI PERSYARATAN SAMPEL

LAMPIRAN TABULASI DATA

LAMPIRAN STATISTIK DESKRIPTIF LAMPIRAN UJI NORMALITAS

LAMPIRAN UJI MULTIKOLINEARITAS LAMPIRAN UJI AUTOKORELASI

LAMPIRAN ANALISIS REGRESI LINEAR BERGANDA LAMPIRAN UJI-F

LAMPIRAN UJI-T

LAMPIRAN UJI KOEFISIEN DETERMINASI, LAMPIRAN GRAFIK NORMALITAS

KAMPIRAN GRAFIK SCATTERPLOT

BAB I PENDAHULUAN 1.1 Latar Belakang

Tujuan utama perusahaan adalah meningkatkan nilai perusahaan melalui peningkatan kemakmuran pemilik atau pemegang saham perusahaan. Tujuan memakmurkan pemegang saham dapat ditempuh dengan memaksimumkan nilai sekarang atau present value dari semua keuntungan pemegang saham yang diharapkan akan diperoleh di masa depan. Nilai perusahaan tercermin dari harga saham yang stabil, yang dalam jangka panjang mengalami kenaikan. Semakin tinggi harga saham maka semakin tinggi pula nilai perusahaan (Brigham, Gapenski, & Daves, 2006).

Salah satu hal yang menentukan nilai perusahaan adalah struktur kepemilikan. Struktur kepemilikan oleh beberapa peneliti dipercaya mampu mempengaruhi jalannya perusahaan yang akan berpengaruh pula terhadap kinerja perusahaan dalam mencapai tujuan perusahaan yaitu memaksimalkan nilai perusahaan. Hal ini disebabkan oleh karena adanya kontrol yang mereka miliki. Pasar modal diharapkan akan bereaksi positif ketika perusahaan dikelola oleh manajemen yang kompeten dan berkualitas atau perusahaan dimiliki oleh pemegang saham yang memiliki citra dan kredibilitas yang baik. Aspek kontrol yang dimiliki oleh pemilik perusahaan diharapkan akan dapat berpengaruh terhadap kinerja perusahaan sehingga dapat mengoptimalkan nilai perusahaan (Marina Suzuki dan Putu Vivi, 2015). Menurut penelitian Bhekti (2013), “ nilai perusahaan diartikan sebagai harga yang bersedia dibayar oleh calon investor

seandainya suatu perusahaan akan dijual”. Nilai perusahaan dapat mencerminkan nilai asset yang dimiliki perusahaan seperti surat-surat berharga. Saham merupakan salah satu surat berharga yang dikeluarkan olehperusahaan, tinggi rendahnya harga saham banyak dipengaruhi oleh kondisi emiten. Pengertian nilai perusahaan menurut penelitian Octavia Languju, et. al (2016) adalah seperti berikut: “ Nilai perusahaan adalah nilai wajar perusahaan yang menggambarkan presepsi investor terhadap emiten tertentu, sehingga nilai perusahaan merupakan persepsi investor yang selalu dikaitkan dengan harga saham”.

Terdapat beberapa faktor yang mempengaruhi nilai perusahaan antara lain adalah ukuran perusahaan (Firm Size). Ukuran perusahaan dianggap mampu mempengaruhi nilai perusahaan. Semakin besar ukuran atau skala perusahaan maka akan semakin mudah pula perusahaan memperoleh sumber pendanaan baik yang bersifat internal maupun eksternal. Ukuran perusahaan merupakan cerminan total dari aset yang dimiliki suatu perusahan (I Gusti Ngurah Gede & Gede Merta Sudiarta, 2016).

Penelitian mengenai hubungan ukuran perusahaan dengan nilai perusahaan telah banyak dilakukan oleh peneliti. Namun para peneliti menemukan hasil yang berbeda. I Gusti Ngurah Gede & Gede Merta Sudiarta (2016) menemukan hubungan ukuran perusahaan berpengaruh positif signifikan terhadap nilai perusahaan. Semakin besar ukuran perusahaan maka semakin besar pula nilai perusahaan dan jika semakin kecil ukuran perusahaan maka semakin kecil pula nilai perusahaan. Hasil penelitian ini menunjukkan bahwa ukuran perusahaan yang besar bisa menjamin nilai perusahaannya

tinggi, karena perusahaaan besar berani melakukan investasi baru terkait dengan ekspansi, sebelum kewajiban - kewajibannya (hutang) sudah terlunasi.

Sedangkan menurut penelitian yang dilakukan oleh Octavia Languju, at.al (2016) menyimpulkan bahwa ukuran perusahaan umumnya berpengaruh pada penilaian investor dalam membuat keputusan investasi. Ukuran perusahaan diukur dengan besarnya total asset yang dimiliki karena nilai total asset umumnya sangat besar dibandingkan variable keuangan lainnya. Hasil penelitian ini menunjukkan bahwa ukuran perusahaan tidak berpengaruh signifikan dengan arah hubungan negatif terhadap nilai perusahaan (PBV). Ukuran perusahaan bukan merupakan pertimbangan bagi para investor dalam berinvestasi, Rahmawati (dalam Octavia Languju, dkk 2016).

Menurut penelitian Ni Putu Wida P. D & I Wayan Suartana ( 2014), struktur kepemilikan institusional dianggap mampu mempengaruhi nilai persahaan. Investor institusional dianggap mampu menggunakan informasi laba periode sekarang untuk memprediksi laba di masa mendatang dibandingkan investor non institusional. Kepemilikan institusional dapat meningkatkan nilai perusahaan, dengan memanfaatkan informasi, serta dapat mengatasi konflik keagenan karena dengan meningkatnya kepemilikan institusional maka segala aktivitas perusahaan akan diawasi oleh pihak institusi atau lembaga.

Pemegang saham memiliki pengaruh yang kuat pada setiap perilaku manajer, dimana jumlah pemegang saham yang besar mampu mengurangi dan mencegah tindakan oppurtunistik manajer. Tingginya jumlah kepemilikan institusional akan meningkatkan sistem kontrol perusahaan yang ditujukan guna meminimalisasi tingkat

kecurangan akibat tindakan oportunistik pihak manajer yang nantinya dapat mengurangi nilai perusahaan. Peningkatan jumlah kepemilikan institusional ini juga ditujukan agar setiap aktivitas yang dilakukan diarahkan pada pencapaian nilai perusahaan yang tinggi, Haruman (dalam Ni Putu Wida, 2014).

Hasil penelitian yang dilakukan oleh Ni Putu Wida (2014) menyimpulkan bahwa “pengaruh positif signifikan ditunjukkan oleh variabel kepemilikan institusional pada nilai perusahaan, dimana keterlibatan pihak institusional mampu membatasi perilaku oportunistik manajer.

Sedangkan menurut penelitian Marina Suzuki Hariyanto dan Putu Vivi Lestari (2015) menyimpulkan bahwa kepemilikan institusional berpengaruh negatif dan signifikan terhadapnilai perusahaan pada perusahaan Food and Beverage di Bursa Efek Indonesia periode 2009-2014.

Nilai perusahaan dapat pula dipengaruhi oleh besar kecilnya profitabilitas yang dihasilkan oleh perusahaan. Profitabilitas merupakan tingkat keuntungan bersih yang mampu diraih oleh perusahaan pada saat menjalankan operasinya. Keuntungannya yang layak dibagikan kepada pemegang saham adalah keuntungan setelah bunga dan pajak. Semakin besar keuntungan yang diperoleh semakin besar kemampuan perusahaan untuk membayarkan devidennya. Weston dan Coveland (1992), mendefinisikan profitabilitas y a i t u sejauh mana perusahaan menghasilkan laba dari penjualan dan investasi perusahaan. Apabila profitabilitas perusahaan baik maka para stakeholders yang terdiri dari kreditur, supplier, dan juga investor akan melihat sejauh mana perusahaan dapat menghasilkan laba dari penjualan dan investasi perusahaan.

Dengan baiknya kinerja perusahaan akan meningkatkan pula nilai dari suatu perusahaan.

Hasil pengujian yang dilakukan oleh Candra Pami Hemastuti (2014) menunjukkan profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. Hasil ini menunjukkan bahwa semakin tinggi profitabilitas maka nilai perusahaan tinggi dan semakin rendah profitabilitas maka nilai perusahaan rendah. Profit yang tinggi akan memberikan indikasi prospek perusahaan yang baik. Profitabilitas menunjukkan tingkat keuntungan bersih yang mampu diraih oleh perusahaan pada saat menjalankan kegiatan operasinya. Sehingga profitabilitas sangat mempengaruhi para investor untuk melakukan investasi ke perusahaan dengan melihat besarnya peningkatan laba yang diperoleh perusahaan setiap tahunnya. Sedangkan penelitian Indrajaya (dalam Bhekti Fitri Prasetyorini 2013), menunjukkan bahwa profitabilitas memiliki pengaruh negatif terhadap struktur modal karena apabila struktur modal turun maka nilai perusahaan juga akan turun.

Nilai perusahaan dapat pula dipengaruhi oleh besar kecilnya leverage perusahaan. Leverage merupakan pemakaian utang oleh perusahaan untuk melakukan kegiatan operasional perusahaan. Hutang (leverage) yang merupakan rasio utang atau sering juga dikenal dengan nama rasio solvabilitas adalah rasio yang dapat menunjukan kemampuan dari suatu perusahaan untuk memenuhi segala kewajiban finansial dari perusahaan tersebut seandainya perusahaan tersebut dilikuidasi (I Gusti Ngurah Gede, 2016). Leverage digambarkan untuk melihat sejauh mana asset perusahaan dibiayai oleh hutang dibandingkan dengan modal sendiri (Weston dan Copeland, 2011). Leverage

juga bisa sebagai salah satu alat yang banyak digunakan oleh perusahaan untuk meningkatkan modal mereka dalam rangka meningkatkan keuntungan. Peningkatan dan penurunan tingkat hutang memiliki pengaruh terhadap penilaian pasar. Kelebihan hutang yang besar dapat pula memberikan dampak yang negatif pada nilai perusahaan. Ogolmagai (dalam I Gusti Ngurah Gede, 2016).

Variabel leverage dipilih karena terdapat perbedaan hasil penelitian terdahulu. Dari hasil penelitian yang dilakukan oleh I Gusti Ngurah Gede Rudangga (2016), menunjukkan bahwa Leverage secara parsial berpengaruh positif signifikan terhadap Nilai Perusahaan pada Perusahaan Food and Beverages yang tedaftar di BEI periode 2011-2014. Semakin tinggi perusahaan menggunakan pendanaan yang berasal dari hutang maka semakin tinggi pula nilai perusahaan yang dimiliki perusahaan tersebut. Sedangkan penelitian yang dilakukan oleh Bhekti Fitri Prasetyorini (2013), menyimpulkan bahwa Variabel leverage tidak berpengaruh terhadap nilai perusahaan.

Berdasarkan penelitian terdahulu yang hasilnya tidak konsisten, maka peneliti ingin meneliti kembali apakah ukuran perusahaan, kepemilikan institusional, profitabilitas dan leverage tetap konsisten berpengaruh terhadap nilai perusahaan. Selain itu juga terdapat perbedaan dari penilitian sekarang dengan penelitian terdahulu mengenai variabel yang digunakan dalam penelitian. Penelitian terdahulu hanya menggunakan tiga variabel yaitu ukuran perusahaan, profitabilitas, dan Leverage. Sedangkan penelitian sekarang menggunakan empat variable yaitu ukuran perusahaan, kepemilikan institusional, profitabilitas dan leverage. Penelitian ini merupakan pengembangan dari penelitian sebelumnya yang dilakukan oleh I Gusti Ngurah Gede

Rudangga dan Gede Merta Sudiarta (2016) yang meneliti tentang pengaruh ukuran

perusahaan, leverage dan profitabilitas terhadap nilai perusahaan. Sehingga akan

dihasilkan kontribusi yang nyata untuk membuktikan apakah terjadi penguatan konsistensi terhadap teori yang terjadi selama ini atau sebaliknya.

Hasil penelitian terdahulu yang berbeda- beda menunjukkan adanya reasearch

gap mengenai pengaruh ukuran perusahaan, kepemilikan institusional, profitabilitas dan leverage terhadap nilai perusahaan. Hal ini mengakibatkan pemahaman mengenai

ukuran perusahaan, kepemilikan institusional, profitabilitas dan leverage terhadap nilai perusahaan memerlukan justifikasi lebih mendalam.

Objek yang digunakan dalam penelitian ini adalah perusahaan property dan real

estate yang terdaftar di Bursa Efek Indonesia tahun 2012-2015. Sektor ini dipilih

menjadi objek penelitian karena pada tahun 2013 sektor property & real estate menjadi sektor dengan pertumbuhan tertinggi. Berikut adalah grafik pertumbuhan dari semua sektor tahun 2013.

Sektor property & real estate mengalami pertumbuhan yang tertinggi hingga mencapai 42.8%. Mengalahkan sektor infrastruktur yang mengalami pertumbuhan 29.2% dan Industri Dasar & Kimia yang mengalami pertumbuhan mencapai 20.0% serta sektor-sektor lainnya. Namun ditahun berikutnya sektor property & real estate justru mengalami fluktuasi harga saham. (www.yahoo.finance.com)

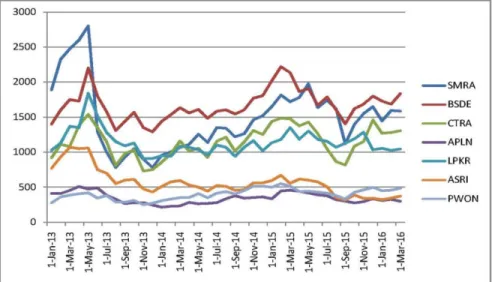

Berikut adalah harga saham beberapa perusahaan Property dan Real Estate yang Listing di BEI pada tahun 2013 – 2015.

Sumber: Harga Saham (www.yahoo.finance.com).

Gambar 1.2. Grafik Harga Saham Pada Beberapa Perusahaan Property dan Real

Fluktuasi yang terjadi pada harga saham adalah gambaran dari reaksi pemodal atas fenomena yang terjadi, yaitu ketika ditahun 2012 dan 2013 terjadi peningkatan pertumbuhan pada perusahaan Property dan Real Estate, dimana 26 perusahaan dari 45 perusahaan mendapatkan laba bersih lebih dari 50% maka reaksi pemodal tergambar dari naiknya grafik harga saham pada periode tersebut. Hal senada juga terjadi atas reaksi para pemodal atas pelambatan ekonomi pada tahun 2015 yang dipicu tingginya kurs Dollar Amerika yang menyebabkan menurunnya laba beberapa perusahaan Property dan Real Estate.

Berdasarkan hal-hal tersebut diatas, dalam penelitian ini peneliti mengangkat judul yang berhubungan dengan perusahaan Property dan Real Estate. Adapun alasan yang memotivasi peneliti tertarik untuk melakukan penelitian pada perusahaan Property dan Real Estate karena harga sahamnya yang fluktuatif. Selain itu sektor Property dan Real Estate sekarang ini tetap menjadi salah satu sektor utama yang menggerakan roda perekonomian Indonesia, tercatat tahun 2013 perusahaan Property dan Real Estate menyumbang 28% dalam pertumbuhan perekonomian Indonesia (Tribunnews, 25 Nopember 2013), serta adanya Research Gap dari penelitian terdahulu.

Berdasarkan latar belakang yang telah diuraikan diatas, maka peneliti mengambil judul :

“UKURAN PERUSAHAAN, KEPEMILIKAN INSTITUSIONAL,

PROFITABILITAS, LEVERAGE DAN PENGARUHNYA TERHADAP NILAI PERUSAHAAN.

1.2 Rumusan Masalah

Berdasarkan uraian sebelumnya, maka nilai yang menjadi rumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Bagaimana pengaruh ukuran perusahaan terhadap nilai perusahaan? 2. Bagaimana pengaruh kepemilikan institusional terhadap nilai perusahaan? 3. Bagaimana pengaruh profitabilitas terhadap nilai perusahaan?

4. Bagaimana pengaruh leverage terhadap nilai perusahaan?

1.3 Tujuan Penelitian

Adapun tujuan dalam penelitian ini adalah sebagai berikut :

1. Untuk menganalisis pengaruh ukuran perusahaan terhadap nilai perusahaan. 2. Untuk menganalisis pengaruh kepemilikan institusional terhadap nilai

perusahaan.

3. Untuk menganalisis pengaruh profitabilitas terhadap nilai perusahaan. 4. Untuk menganalisis pengaruh leverage terhadap nilai perusahaan.

1.4 Manfaat penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai berikut: 1. Bagi peneliti

Penelitian ini diharapkan dapat memberi masukan yang berarti, dan menjadi referensi tambahan serta sebagai literature untuk peneliti selanjutnya.

Penelitian ini diharapkan dapat memberikan manfaat dan masukan kepada para calon investor yang ingin menanamkan modal dalam bentuk saham keperusahaan-perusahaan yang dijadikan sampel.

3. Perusahaan

Penelitian ini diharapkan mampu memberikan manfaat dan kontribusi bagi para pemegang kepentingan untuk dijadikan masukan, pedoman pengambilan keputusan atas kebijakan akuntansi yang digunakan.

4. Pemegang Saham

Penelitian ini diharapkan akan dapat memberikan manfaaat kepada para pemegang saham perusahaan-perusahaan yang dijadikan sampel dalam mengambil keputusan terkait saham yang telah dikontribusikan kepada perusahaan.

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Agency Theory

Teori keagenan (Agency Theory) mendeskripsikan hubungan antara pemegang saham (shareholders) sebagai prinsipal dan manajemen sebagai agen. Manajemen merupakan pihak yang dikontrak oleh pemegang saham untuk bekerja demi kepentingan pemegang saham. Karena mereka dipilih, maka pihak manejemen harus mempertanggungjawabkan semua pekerjaannya kepada pemegang saham.

Hubungan keagenan merupakan suatu kontrak dimana satu atau lebih orang (prinsipal) memerintah orang lain (agen) untuk melakukan suatu jasa atas nama prinsipal serta memberi wewenang kepada agen membuat keputusan yang terbaik bagi prinsipal. Jika kedua belah pihak tersebut mempunyai tujuan yang sama untuk memaksimumkan nilai perusahaan, maka diyakini agen akan bertindak dengan cara yang sesuai dengan kepentingan prinsipal.

Masalah keagenan potensial terjadi apabila bagian kepemilikan manajer atas saham perusahaan kurang dari seratus persen. Dengan proporsi kepemilikan yang hanya sebagian dari perusahaan membuat manajer cenderung bertindak untuk kepentingan pribadi dan bukan untuk memaksimumkan perusahaan. Inilah yang nantinya akan menyebabkan biaya keagenan (agency cost). Jensen dan Meckling (dalam Indah Eva Ambarwati 2014) mendefinisikan agency cost sebagai jumlah dari biaya yang

dikeluarkan prinsipal untuk melakukan pengawasan terhadap agen. Hampir mustahil bagi perusahaan untuk memiliki zero agency cost dalam rangka menjamin manajer akanmengambil keputusan yang optimal dari pandangan shareholders karena adanya perbedaan kepentingan yang besar diantara mereka.

Menurut teori keagenan, konflik antara prinsipal dan agen dapat dikurangi dengan mensejajarkan kepentingan antara prinsipal dan agen. Kehadiran kepemilikan saham oleh manajerial (insider ownership) dapat digunakan untuk mengurangi agency

cost yang berpotensi timbul, karena dengan memiliki saham perusahaan diharapkan

manajer merasakan langsung manfaat dari setiap keputusan yang diambilnya. Proses ini dinamakan dengan bonding mechanism, yaitu proses untuk menyamakan kepentingan manajemen melalui program mengikat manajemen dalam modal perusahaan.

Dalam suatu perusahaan, konflik kepentingan antara prinsipal dengan agen salah satunya dapat timbul karena adanya kelebihan aliran kas (excess cash flow). Kelebihan arus kas cenderung diinvestasikan dalam hal-hal yang tidak ada kaitannya dengan kegiatan utama perusahaan. Ini menyebabkan perbedaan kepentingan karena pemegang saham lebih menyukai investasi yang berisiko tinggi yang juga menghasilkan return tinggi, sementara manajemen lebih memilih investasi dengan risiko yang lebih rendah.

Menurut Bathala et al 1994 (dalam Bhekti 2013) terdapat beberapa cara yang digunakan untuk mengurangi konflik kepentingan, yaitu : a) meningkatkan kepemilikan saham oleh manajemen (insider ownership), b) meningkatkan rasio dividen terhadap

laba bersih (earning after tax), c) meningkatkan sumber pendanaan melalui utang, d) kepemilikan saham oleh institusi (institutional holdings).

2.1.2 Trade-off Theory

Menurut trade-off teory yang diungkapkan oleh Myers (dalam Marina Suzuki 2015), perusahaan akan berhutang sampai pada tingkat hutang tertentu, dimana penghematan pajak dari tambahan hutang sama dengan biaya kesulitan keuangan (financial distress). Biaya kesulitan keuangan (financial distress) adalah biaya kebangkrutan dan biaya keagenan yang meningkat akibat dari turunnya kredibilitas suatu perusahaan. Trade-off theory ini memandang bahwa struktur modal optimal dapat ditentukan. Trade-off theory dalam menentukan struktur modal yang optimal memasukkan beberapa faktor antara lain pajak, biaya keagenan dan biaya kesulitan keuangan (financial distress) tetapi tetap mempertahankan asumsi efisiensi pasar dan

symmetric information sebagai imbangan dan manfaat penggunaan hutang. Tingkat

hutang yang optimal tercapai ketika penghematan pajak mencapai jumlah yang maksimal terhadap biaya kesulitan keuangan.

Trade-off theory mempunyai implikasi bahwa manajer akan berpikir dalam

kerangka trade-off antara penghematan pajak dan biaya kesulitan keuangan dalam penentuan struktur modal. Perusahaan-perusahaan dengan tingkat profitabilitas yang tinggi tentu akan berusaha mengurangi pajaknya dengan cara meningkatkan rasio hutangnya, sehingga tambahan hutang tersebut akan mengurangi pajak. Dalam kenyataannya jarang manajer keuangan yang berpikir demikian.

2.1.3 Pecking Order Theory

Teori ini menunjukkan kecenderungan perusahaan memilih pembiayaan berdasarkan hirarki sumber dana yang paling disukai. Hal ini dikarenakan adanya informasi asimetrik (asymmetric information) yang menunjukkan bahwa manajemen mempunyai informasi yang lebih banyak (tentang prospek, risiko dan nilai perusahaan) daripada pemodal publik. Manajemen mempunyai informasi yang lebih banyak dari pemodal karena merekalah yang mengambil keputusan-keputusankeuangan, menyusun berbagai rencana perusahaan, dan sebagainya. Kondisi ini dapat dilihat dari reaksi harga saham pada waktu manajemen mengumumkan sesuatu (seperti peningkatan pembayaran dividen). Asimetrik informasi, biaya transaksi, dan biaya emisi merupakan faktor-faktor yang mempengaruhi pendanaan sehingga cenderung mendorong perilaku pecking order

theory.

Para manajer akan menerbitkan sekuritas sesuai dengan urutan risiko yang paling kecil sesuai pecking order theory, dengan maksud untuk mengurangi berbagai biaya yang timbul dari pemilihan dana antara hutang atau ekuitas. Sesuai dengan teori ini maka investasi yang akan dibiayai dengan dana internal terlebih dulu (yaitu laba yang ditahan) kemudian baru diikuti oleh penerbitan hutang baru dan akhirnya dengan penerbitan ekuitas baru. Penggunaan dana internal tidak mengharuskan perusahaan mengungkapkan informasi baru kepada pemodal sehingga dapat menurunkan harga saham.

Secara ringkas pecking order theory tersebut menyatakan sebagai berikut (Brealy dan Myers) :

1. Perusahaan menyukai Internal Financing (pendanaan dari hasil operasi).

2. Perusahaan mencoba menyesuaikan rasio pembagian dividen yang ditargetkan dengan berusaha menghindari perubahan pembayaran dividen secara drastis.

3. Kebijakan dividen yang relatif segan untuk diubah, disertai untuk fluktuasi profitabilitas dan kesempatan investasi yang tidak bisa diduga, mengakibatkan bahwa dana hasil operasi kadang-kadang melebihi kebutuhan dana untuk investasi meskipun dalam kesempatan lain mungkin kurang.

4. Apabila pendanaan dari luar (External Financing) diperlukan, maka perusahaan akan me nerbitkan sekuritas yang paling aman terlebih dahulu, yaitu dimulai dengan menerbitkan obligasi terlebih dahulu, kemudian diikuti dengan sekuritas yang berkarakteritik opsi (seperti obligasi konversi), baru kemudian bila masih belum mencukupi saham baru diterbitkan.

5. Dalam teori pecking order, tidak ada satu target debt to equity ratio karena ada dua jenis modal sendiri yang preferensinya berbeda, yaitu internal (laba ditahan) dan eksternal (penerbitan saham). Modal sendiri yang berasal dari dalam perusahaan (internal) lebih disukai daripada modal sendiri yang berasal dari luar perusahaan (eksternal).

2.1.4 Nilai Perusahaan

Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Nilai perusahaan yang tinggi akan membuat pasar

percaya tidak hanya pada kinerja perusahaan saat ini namun juga pada prospek perusahaan di masa depan. Sujoko dan Soebiantoro (dalam Priscilia Gizela dkk 2015)

Weston & Copeland (1997) menyatakan bahwa ukuran yang paling tepat digunakan dalam mengukur nilai perusahaan adalah rasio penilaian (valuation), karena rasio tersebut mencerminkan rasio (risiko) dengan rasio hasil pengembalian. Rasio penilaian sangat penting karena rasio tersebut berkaitan langsung dengan tujuan memaksimalkan nilai perusahaan dan kekayaan para pemegang saham.

Rasio penilaian tersebut adalah market value ratio yang terdiri dari 3 macam rasio yaitu price earning ratio, price/cash flow ratio dan price to book value ratio. Price

earning ratio adalah rasio harga per lembar saham terhadap laba per lembar saham.

Rasio in i menunjukkan berapa banyak jumlah rupiah yang harus dibayarkan oleh para investor untuk membayar setiap rupiah laba yang dilaporkan. Price/cash flow ratio adalah harga per lembar saham dengan dibagi oleh arus kas per lembar saham. Sedangkan price to book value ratio adalah suatu rasio yang menunjukkan hubungan antara harga pasar saham perusahaan dengan nilai buku perusahaan (Weston & Copeland, 1997). Nilai perusahaan lazim diindikasikan dengan price to book value.

Price to book value yang tinggi akan membuat pasar percaya atas prospek perusahaan ke

depan, Sambora dkk (dalam Marina Suzuki Hariyanto 2015)

2.1.5 Ukuran Perusahaan

Ukuran perusahaan dapat diartikan sebagai besar kecilnya perusahaan dilihat dari besarnya nilai equity, nilai perusahaan, ataupun hasil nilai total aktiva dari suatu perusahaan (Riyanto, 2001). Perusahaan sendiri dikategorikan menjadi dua jenis, yaitu

perusahaan berskala kecil dan perusahaan berskala besar. Perusahaan yang berskala besar cenderung akan menarik minat investor karena akan berimbas dengan nilai perusahaan nantinya, sehingga dapat dikatakan bahwa besar kecilnya ukuran suatu perusahaan secara langsung berpengaruh terhadap nilai dari perusahaan tersebut. Ukuran perusahaan dilihat dari total asset yang dimiliki oleh perusahaan yang dapat dipergunakan untuk kegiatan operasi perusahaan. Jika perusahaan memiliki total assets yang besar, pihak manajemen lebih leluasa dalam mempergunakan assets yang ada di perusahaan tersebut. Ukuran perusahaan yang besar memudahkan perusahaan dalam masalah pendanaan. Perusahaan umumnya memiliki fleksibelitas dan aksebilitas yang tinggi dalam masalah pendanaan melalui pasar modal. Ukuran dan pertubuhan perusahaan yang besar bisa merefleksikan tingkat profit dimasa depan.

2.1.6 Kepemilikan Institusional

Kepemilikan institusional diartikan sebagai kepemilikan saham perusahaan oleh institusi atau lembaga tertentu, Tarjo (dalam Ni Putu Wida 2014). Kepemilikan institusional dapat meningkatkan nilai perusahaan, karena dengan meningkatnya kepemilikan institusional maka segala aktivitas perusahaan akan diawasi oleh pihak institusi atau lembaga. Kepemilikan institusional dianggap sebagai pihak yang efektif dalam melakukan pengawasan setiap tindakan yang dilakukan oleh manajer. Investor institusional diharapkan mengambil bagian dalam setiap aktivitas internal perusahaan sehingga mampu mengawasi setiap tindakan oportunistik manajer, Rachman (dalam Ni Putu Wida 2014). Tingginya jumlah kepemilikan institusional akan meningkatkan sistem kontrol perusahaan yang ditujukan guna meminimalisasi tingkat kecurangan

akibat tindakan oportunistik pihak manajer yang nantinya dapat mengurangi nilai perusahaan. Peningkatan jumlah kepemilikan institusional ini juga ditujukan agar setiap aktivitas yang dilakukan diarahkan pada pencapaian nilai perusahaan yang tinggi, Haruman (dalam Ni Putu Wida 2014 ).

2.1.7 Profitabilitas

Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu. Rasio ini juga memberikan ukuran tingkat efektifitas manajemen suatu perusahaan yang ditunjukkan dari laba yang dihasilkan dari penjualan atau pendapatan investasi. Semakin tinggi nilai rasio profitabilitas menunjukkan bahwa suatu perusahaan semakin efisien dalam memanfaatkan aktivanya untuk memperoleh laba (Kasmir 2012:114).

Beberapa jenis pengukuran rasio profitabilitas adalah : (Wiagustini, 2010:81). 1):

a. Net Profit Margin (NPM)

Yaitu perbandingan antara laba bersih setelah pajak terhadap total penjualannya. NPM dapat dirumuskan sebagai berikut:

NPM =Laba bersih setelah pajakPenjualan bersih x 100%

Laba bersih setelah pajak dihitung dari laba sebelum pajak penghasilan dikurangi pajak penghasilan. Penjualan bersih menunjukkan besarnya hasil penjualan yang diterima oleh perusahaan dari hasil penjualan barang-barang dagangan atau hasil produksi sendiri.

b. Gross Profit Margin (GPM)

GPM =Penjualan bersihLaba kotor x 100%

Laba kotor atau gross profit dapat dihitung dari penjualan bersih dikurangi harga pokok penjualan.

c. Return on Asset (ROA)

Yaitu perbandingan antara laba setelah pajakdengan jumlah aktiva. ROA merupakan salah satu rasio profitabilitas yang digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan total yang dimilikinya.

ROA =Earnings before taxTotal asset x 100%

d. Return on Equity (ROE)

Yaitu rasio laba bersih terhadap ekuitas saham biasa, yang mengukur tingkat pengembalian atas investasi dari pemegang saham biasa. Rumus ROE dapat dihitung sebagai berikut:

𝑅𝑅𝑅𝑅𝑅𝑅 =Equitas saham biasa x 100%Net Income

2.1.8 Leverage

Leverage digambarkan untuk melihat sejauh mana asset perusahaan dibiayai

oleh hutang dibandingkan dengan modal sendiri (Weston dan Copeland, 1997).

Leverage dapat dipahami sebagai penaksir dari resiko yang melekat pada suatu

perusahaan. Artinya, leverage yang semakin besar menunjukkan risiko investasi yang semakin besar pula. Perusahaan dengan rasio leverage yang rendah memiliki risiko

leverage yang lebih kecil. Sedangkan menurut Riyanto (2001) leverage dapat

didevinisikan sebagai penggunaan aktiva atau dana, dimana untuk penggunaan tersebut perusahaan harus menutup biaya tetap atau membayar beban tetap.

Di dalam manajemen keuangan umumnya dikenal dua macam leverage, yaitu leverage operasi (operating leverage) dan leverage keuangan (financial leverage). Penggunaan kedua leverage ini dengan tujuan agar keuntungan yang diperoleh lebih besar daripada biaya assets dan sumber dananya. Dengan demikian penggunaan leverage akan meningkatkan keuntungan bagi pemegang saham. Sebaliknya leverage juga dapat meningkatan resiko kerugian. Jika perusahaan mendapat keuntungan yang lebih rendah dibandingkan dengan biaya tetapnya maka penggunaan leverage akan menurunkan keuntugan pemegang saham.

a. Leverage Operasi (Operatig Leverage)

Leverage Operasi adalah sebagian penggunaan aktiva dengan biaya tetap dengan harapan bahwa revenue atau penerimaan yang dihasilkan oleh pengguna aktiva itu akan cukup untuk menutupi biaya tetap dan biaya variabel atau dengan kata lain yaitu suatu cara untuk mengatur resiko usaha dari suatu perusahaan. Biaya tetap tersebut misalnya, beban penyusutan, gedung dan peralatan kantor, biaya asuransi dan biaya lain yang muncul dari penggunaan fasilitas manajemen. Biaya operasi tetap dikeluarkan agar volume penjualan dapat menghasilan penerimaan yang lebih besar daripada seluruh biaya opersi yang tetap dan variabel.

b. Laverage Keuangan (Financial Leerage)

memberikan tambahan keuntungan yang lebih besar sehingga akan meningkatkan keuntungan bagi pemegang saham atau memperbesar pendapatan per lembar saham, dengan menunjukkan perubahan per lembar saham (Earning Per Share = EPS). Sebagai akibat perubahan laba sebelum bunga dan pajak (Earing Before Interest and Tax = EBIT). Namun disisi lain perusahaan harus mempertimbangkan adanya beban tetap berupa beban bunga yang akan menyertai pokok pinjaman. Menurut Sartono (2001) ”Financial Leverage adalah penggunaan sumber dana yang memiliki beban tetap dengan harapan bahwa akan memberikan tambahan keuntungan yang tersedia bagi pemegang saham”. Sedangkan menurut Riyanto (2001) “Financial Leverage yaitu penggunaan dana dengan beban tetap itu adalah dengan harapan untuk memperbesar pendapatan per lembar saham”.

Apabila investor melihat sebuah perusahaan dengan asset yang tinggi namun resiko leverage nya juga tinggi, maka akan berpikir dua kali untuk berinvestasi pada perusahaan tersebut, karena dikhawatirkan asset tinggi tersebut di dapat dari hutang yang akan meningkatkan risiko investasi apabila perusahaan tidak dapat melunasi kewajibanya tepat waktu. Keputusan manajemen untuk berusaha menjaga agar rasio

leverage tidak bertambah tinggi mengacu pada pecking order theory menyatakan bahwa

perusahaan menyukai internal financing dan apabila pendanaan dari luar (eksternal

financing) diperlukan. Maka perusahaan akan menerbitkan sekuritas yang paling aman

terlebih dahulu, yaitu obligasi kemudian diikuti sekuritas yang berkarakteristik opsi (seperti obligasi konversi) baru akhirnya apabila belum mencukupi perusahaan akan menerbitkan saham. Pada intinya apabila perusahaan masih bisa mengusahakan sumber

pendanaan internal maka sumber pendanaan eksternal tidak akan diusahakan. Maka dapat disimpulkan rasio leverage yang tinggi menyebabkan turunnya nilai perusahaan (Weston dan Copeland, 1997).

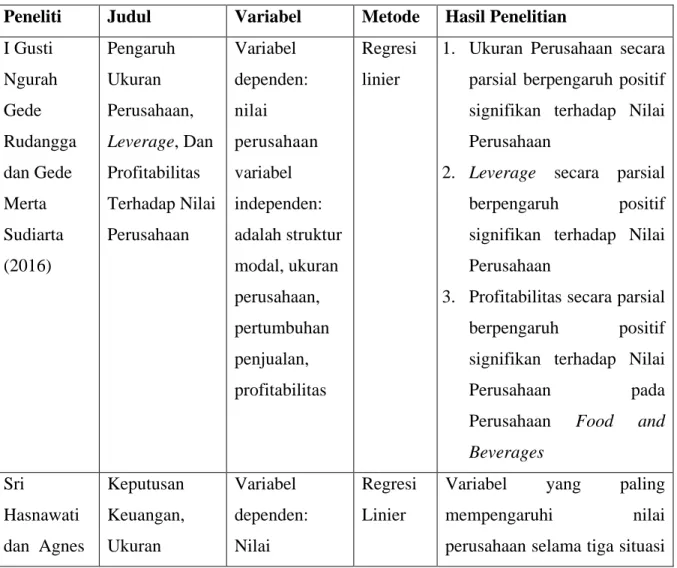

2.1.9 Penelitian Terdahulu

Beberapa penelitian yang berkaitan dengan nilai perusahaan, adalah sebagai berikut:

Tabel 2.1 Penelitian Terdahulu

Peneliti Judul Variabel Metode Hasil Penelitian

I Gusti Ngurah Gede Rudangga dan Gede Merta Sudiarta (2016) Pengaruh Ukuran Perusahaan, Leverage, Dan Profitabilitas Terhadap Nilai Perusahaan Variabel dependen: nilai perusahaan variabel independen: adalah struktur modal, ukuran perusahaan, pertumbuhan penjualan, profitabilitas Regresi linier

1. Ukuran Perusahaan secara parsial berpengaruh positif signifikan terhadap Nilai Perusahaan

2. Leverage secara parsial berpengaruh positif signifikan terhadap Nilai Perusahaan

3. Profitabilitas secara parsial

berpengaruh positif signifikan terhadap Nilai

Perusahaan pada Perusahaan Food and

Beverages Sri Hasnawati dan Agnes Keputusan Keuangan, Ukuran Variabel dependen: Nilai Regresi Linier

Variabel yang paling

mempengaruhi nilai perusahaan selama tiga situasi

Sawir (2015) Perusahaan, Struktur Kepemilikan Dan Nilai Perusahaan Publik Di Indonesia. perusahaan variabel independen: Keputusan Keuangan, Ukuran Perusahaan, Struktur Kepemilikan

ekonomi secara konsisten yaitu ukuran perusahaan. Kesimpulan ini dapat menjelaskan bahwa ukuran perusahaan merupakan faktor penting yang dipertim-bangkan investor dalam melakukan investasi di pasar modal. Semakin besar ukuran suatu perusahaan dianggap makin tinggi nilai perusahaan. Marina Suzuki Hariyanto dan Putu Vivi Lestari (2015) Pengaruh Struktur Kepemilikan, Ios, Dan Roe Terhadap Nilai Perusahaan Pada Perusahaan Food And Beverage Variabel dependen: Nilai perusahaan variabel independen: Struktur Kepemilikan, IOS, dan ROE

Regresi Linier

1) Kepemilikan manajerial berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan pada perusahaan

Food and Beverage di Bursa

Efek Indonesia periode 2009-2014,

2) Kepemilikan institusional berpengaruh negatif dan signifikan terhadap nilai perusahaan pada perusahaan

Food and Beverage di Bursa

Efek Indonesia periode 2009-2014.

3) Investment opportunity set berpengaruh positif dan signifikan terhadap nilai perusahaan pada perusahaan

Food and Beverage di Bursa

Efek Indonesia periode 2009-2014.

4) Return on equity

berpengaruh positif dan tidak signifikan terhadap nilai perusahaan pada perusahaan

Food and Beverage di Bursa

Efek Indonesia periode 2009-2014. Octavia Languju, Marjam Mangantar, Hizkia H.D.Tasik (2016) Pengaruh Return On Equity, Ukuran Perusahaan, Price Earning Ratio Dan Struktur Modal Terhadap Nilai Perusahaan Property And Real Estate Terdaftar Di Bursa Efek Indonesia Variabel dependen: Nilai perusahaan variabel independen: return on equity, ukuran perusahaan, price earning ratio, Debt to Equity Ratio. Regresi Linier 1. Hasil penelitian menunjukkan bahwa Return

On Equity (ROE), Ukuran

Perusahaan, Price

Earning Ratio, dan Struktur

Modal memiliki pengaruh secara simultan terhadap nilai perusahaan property and real

estate.

2. Return On Equity secara parsial memiliki pengaruh signifikan terhadap nilai perusahaan

property and real estate.

3. Ukuran perusahaan secara parsial tidak memiliki pengaruh signifikan terhadap nilai

estate.

4. Price earning ratio secara parsial tidak memiliki pengaruh signifikan terhadap nilai

perusahaan property and real

estate.

5. Struktur modal secara parsial tidak memiliki pengaruh signifikan terhadap nilai perusahaan

property and real estate.

Priscilia Gizela Frederik, Sientje C. Nangoy, Victoria N. Untu (2015) Analisis Profitabilitas, Kebijakan Hutang Dan Price Earning Ratio Terhadap Nilai Perusahaan Pada Perusahaan Retail Trade Yang Terdaftar Di Bursa Eek Indonesia Variabel dependen: Nilai perusahaan variabel independen: Kebijakan Hutang dan Price Earning Ratio Regresi Linier

1. ROA, DER dan PER secara

simultan berpengaruh signifikan terhadap Nilai Perusahaan pada perusahaan retail trade yang terdaftar di Bursa Efek Indonesia.

2. Hasil pengujian secara parsial (uji t) pada variabel

Return On Assets (ROA)

menunjukan variabel ROA berpengaruh signifikan terhadap Nilai Perusahaan pada perusahaan retail trade yang terdaftar di Bursa Efek Indonesia.

parsial (uji t) pada variabel

Debt to Equity Ratio (DER)

menunjukan variabel DER berpengaruh signifikan terhadap Nilai Perusahaan

pada perusahaan retail trade yang terdaftar di Bursa Efek Indonesia. Bhekti Fitri Prasetyorini (2013) Pengaruh Ukuran Perusahaan, Leverage, Price Earning Ratio Dan Profitabilitas Terhadap Nilai Perusahaan Variabel dependen: Nilai perusahaan variabel independen: Ukuran Perusahaan, Leverage, Price Earning Ratio Dan Profitabilitas Regresi Linier

Variabel ukuran perusahaan,

price earning ratio, dan

profitabilitas berpengaruh terhadap nilai perusahaan. Variabel leverage tidak berpengaruh terhadap nilai perusahaan. Fandi Mardiastant o, Kharis Raharjo, dan Abrar (2016) Pengaruh Insider Ownership, Profitabilitas, Kebijakan Hutang Dan Kebijakan Variabel dependen: Nilai perusahaan variabel independen: Regresi Linier

1. Terdapat pengaruh positif dan signifikan profitabilitas terhadap nilai perusahaan. 2. Terdapat pengaruh positif dan signifikan kebijakan pendanaan terhadap nilai perusahaan.

Dividen Terhadap Nilai Perusahaan (Studi Kasus Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2013 Insider Ownership, Profitabilitas, Kebijakan Hutang Dan Kebijakan Dividen

3. Tidak terdapat pengaruh dividen terhadap nilai perusahaan.

4. Tidak terdapat pengaruh kepemilikan manajerial terhadap nilai perusahaan.

5. Tidak terdapat pengaruh ukuran perusahaan terhadap nilai perusahaan. Candra Pami Hemastuti (2014) Pengaruh Profitabilitas, Kebijakan Dividen, Kebijakan Hutang, Keputusan Investasi Dan Kepemilikan Insider Terhadap Nilai Perusahaan Variabel dependen: Nilai perusahaan variabel independen: Profitabilitas, Kebijakan Dividen, Kebijakan Hutang, Keputusan Investasi Dan Kepemilikan Insider Regresi Linier

Variabel profitabilitas dan keputusan investasi

mempunyai pengaruh positif signifikan terhadap nilai perusahaan. Sedangkan variabel kebijakan dividen, kebijakan hutang, dan kepemilikan insider tidak berpengaruh terhadap nilai perusahaan.

Indah Eva Ambarwati dan Daniel Sugama Stephanus (2014) Struktur Kepemilikan, Kebijakan Dividen, Dan Leverage Sebagai Determinan Atas Nilai Perusahaan Variabel dependen: Nilai perusahaan variabel independen: Struktur Kepemilikan, Kebijakan Dividen, Dan Leverage Regresi Linier

Variabel INST, INSD, DPR, DPS, DR, DER, LTDR, LTDER, DAR dan TIER berpengaruh signifikan secara simultan atau bersama-sama terhadap nilai perusahaan (PBV). Variabel DER, DAR dan LTDR berpengaruh secara parsial terhadap nilai perusahaan (PBV). Hasil simpulan akhir adalah bahwa variabel INST, INSD, DPR, DPS, DR, LTDER, TIER tidak berpengaruh secara parsial terhadap nilai perusahaan. Ni Putu Wida P. D dan I Wayan Suartana Pengaruh kepemilikan Manajerial dan intitusional terhadap nilai perusahaan. Variabel dependen: Nilai perusahaan variabel independen: kepemilikan Manajerial dan intitusional Linier Regresi

Kepemilikan manajerial tidak berpengaruh pada nilai perusahaan, pengaruh positif ditunjukkan oleh variabel kepemilikan institusional pada nilai perusahaan Mareta Nurjin Sambora, Pengaruh Leverage Dan Variabel dependen: Linier Regresi

Variabel leverage tidak berpengaruh terhadap nilai

Siti Ragil Handayani, Sri Mangesti Rahayu (2014) Profitabilitas Terhadap Nilai Perusahaan Nilai perusahaan variabel independen: Leverage dan profitabilitas perusahaan

Variabel Prfitabilitas tidak berpengaru terhadap nilai perusahaan. Rina Susanti (2014) Pengaruh Kepemilikan Manajemen, Kepemilikan Institusional Dan Corporate Social Responsibility Terhadap Nilai Perusahaan Variabel dependen: Nilai perusahaan variabel independen: Kepemilikan manajemen dan kepemilikan institusional Linier Regresi Variabel kepemilikan manajemen berpengaruh positif terhadap nilai perusahaan

Variabel kepemilikan institusional tidak berpengaru

terhadap nilai perusahaan.

Sumber: Jurnal akuntansi, jurnal ilmu & riset akuntansi, jurnal manajemen dan kewirausahaan; e-jurnal manajemen Unud, jurnal berkala ilmiah efisiensi, jurnal ilmu manajemen, journal of accounting,

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Ukuran Perusahaan terhadap Nilai Perusahaan

Ukuran perusahaan merupakan cerminan besar kecilnya perusahaan yang nampak dalam nilai total aktiva perusahaan. Dengan semakin besar ukuran perusahaan,

maka ada kecenderungan lebih banyak investor yang menaruh perhatian pada perusahaan tersebut. Hal ini disebabkan karena perusahaan yang besar cenderung memiliki pendapatan yang lebih stabil. Total aktiva yang besar memungkinkan perusahaan untuk diversifikasi ( punya banyak portofolio ) sehingga membuat pendapatannya stabil. Kestabilan tersebut menarik investor untuk memiliki saham perusahaan tersebut. Peningka tan permintaan saham perusahaan akan dapat memacu pada peningkatan harga saham di pasar modal. Peningkat oentingan tersebut menunjukkan bahwa perusahaan dianggap memiliki “nilai” yang lebih besar. Sesuai dengan penelitian I Gusti Ngurah Gede Rudangga & Gede Merta Sudiarta (2016), menemukan hubungan ukuran perusahaan berpengaruh positif signifikan terhadap nilai perusahaan. Semakin besar ukuran perusahaan maka semakin besar pula nilai perusahaan dan jika semakin kecil ukuran perusahaan maka semakin kecil pula nilai perusahaan. Penelitian tersebut didukung oleh penelitian Bhekti Fitri Prasetyorini (2013) yang menyimpulkan bahwa ukuran perusahaan berpengaruh positif terhadap nilai perusahaan. Berdasarkan tinjauan pustaka diatas, dirumuskan hipotesis sebagai berikut:

H1 : Ukuran Perusahaan berpengaruh positif terhadap nilai perusahaan.

2.2.2 Pengaruh Kepemilikan Institusional terhadap Nilai Perusahaan

Kepemilikan institusional diartikan sebagai kepemilikan saham perusahaan oleh institusi atau lembaga tertentu, Tarjo (dalam Ni Putu Wida 2014). Segala aktivitas perusahaan akan diawasi oleh pihak institusi atau lembaga. Peningkatan jumlah

kepemilikan institusional ini ditujukan agar setiap aktivitas yang dilakukan diarahkan pada pencapaian kinerja manajemen yang tinggi. Kinerja manajemen yang tinggi akan membuat investor percaya dan tertarik untuk memiliki saham perusahaan tersebut. Peningkatan permintaan saham perusahaan akan dapat memacu pada peningkatan harga saham di pasar modal. Peningkatan harga saham akan meningkatkan nilai perusahaan.

Hasil penelitian yang dilakukan oleh Ni Putu Wida P. D dan I Wayan Suartana menyimpulkan bahwa pengaruh positif signifikan ditunjukkan oleh variabel kepemilikan institusional pada nilai perusahaan, dimana keterlibatan pihak institusional mampu membatasi perilaku oportunistik manajer. Berdasarkan tinjauan pustaka tersebut, dirumuskan hipotesis sebagai berikut.

H2: Kepemilikan institusional berpengaruh positif terhadap nilai perusahaan.

2.2.3 Pengaruh Profitabilitas terhadap Nilai Perusahaan.

Profitabilitas adalah tingkat keuntungan bersih yang mampu diraih oleh perusahaan pada saat menjalankan operasinya. Perusahaan dengan profit yang tinggi memberikan indikasi kinerja perusahaan yang baik. Kinerja perusahaan yang baik menunjukkan prospek perusahaan yang baik sehingga investor akan tertarik untuk membeli saham tersebut. Permintaan saham yang tinggi akan menyebabkan nilai perusahaan tinggi.

Hasil pengujian yang dilakukan oleh Candra Pami Hemastuti (2014) menunjukkan profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. Hal ini menunjukkan bahwa semakin tinggi profitabilitas maka nilai perusahaan tinggi

dan semakin rendah profitabilitas maka nilai perusahaan rendah. Profit yang tinggi akan memberikan indikasi prospek perusahaan yang baik. Fandi Mardiastant (2016) menyimpulkan bahwa profitabilitas berpengaruh positif terhadap nilai perusahaan. Berdasarkan penelitian diatas, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut.

H3 : Profitabilitas berpengaruh positif terhadap nilai perusahaan.

2.2.4 Pengaruh Leverage terhadap Nilai Perusahaan

Leverage merupakan gambaran dari jumlah besar atau kecilnya pemakaian utang

oleh suatu perusahaan yang digunakan untuk membiayai aktivitas operasionalnya. Perusahaan besar dinilai dari total assetnya akan mampu melunasi hutang-hutang jangka panjangnya. Leverage banyak digunakan oleh perusahaan untuk meningkatkan modal mereka dalam rangka meningkatkan keuntungan perusahaan. Peningkatan keuntungan akan menarik investor untuk membeli saham perusahaan tersebut. Permintaan saham yang tinggi akan menyebabkan nilai perusahaan tinggi.

Dari hasil penelitian yang dilakukan oleh I Gusti Ngurah Gede Rudangga (2016), menunjukkan bahwa Leverage berpengaruh positif signifikan terhadap Nilai Perusahaan pada Perusahaan Food and Beverages yang tedaftar di BEI periode 2011-2014. Semakin tinggi perusahaan menggunakan pendanaan yang berasal dari hutang maka semakin tinggi pula nilai perusahaan yang dimiliki perusahaan tersebut . sejalan dengan penelitian tersebut, Indah Eva Ambarwati (2014) menyimpulan Leverage berpengaruh

positif terhadap nilai perusahaan. Berdasarkan penelitian diatas, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut.

H4: Leverage berpengaruh positif terhadap nilai perusahaan.

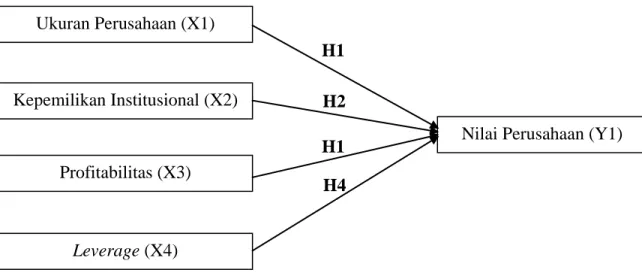

Kerangka Pemikiran Teoritis

Berdasarkan pemaparan diatas, maka terdapat kerangka pemikiran teoritis dalam penelitian ini adalah sebagai berikut :

Gambar 2.1 Kerangka Pemikiran Teoritis

H4 H1 H2 H1 Ukuran Perusahaan (X1) Profitabilitas (X3) Leverage (X4) Kepemilikan Institusional (X2)

BAB III

METODE PENELITIAN 3.1 Variabel Penelitian dan Definisi Operasional Variabel 3.1.1 Variabel Penelitian

Variabel yang digunakan dalam penelitian ini dibagi menjadi dua bagian, yaitu variabel dependen dan variabel independen. Variabel dependen adalah variabel yang menjadi pusat perhatian peneliti. Variabel dependen identik dengan variabel terikat, yang dijelaskan, atau dependen variabel. Sedangkan variable independen identik dengan variabel bebas, penjelas atau independent/ explanatory variabel. Variabel independen dianggap sebagai variabel penyenan karena memprediksi atau menyebabkan variabel independen. Hubungan langsung antara variabel independen dengan variabel-variabel dependen kemungkinan dipengaruhi oleh variabel-variabel-variabel-variabel lain.

Penelitian ini memiliki variabel dependen berupa nilai perusahaan dan variabel independen antara lain : Ukuran Perusahaan, Kepemilikan Institusional, Profitabilitas dan Leverage.

3.1.2 Devinisi Operasional Penelitian

Untuk menguji hipotesis yang telah dirumuskan pada bab sebelumnya, berikut adalah variabel operasional yang akan digunakan dalam penelitian ini.

a. Nilai Perusahaan

Variabel dependen yang digunakan dalam penelitian ini adalah nilai perusahaan. Nilai perusahaan dapat diukur dengan PBV (price book value) merupakan rasio pasar

yang digunakan untuk mengukur kinerja harga pasar

saham terhadap nilai. Dalam bukunya Jogiyanto (2010), menyatakan bahwa dengan mengetahui nilai buku dan nilai pasar, pertumbuhan perusahaan dapat diketahui. Semakin tinggi rasio tersebut semakin berhasil perusahaan menciptakan nilai bagi pemegang saham. (Ang 1997) merumuskan PBV sebagai berikut :

PBV = 𝐻𝐻𝐻𝐻𝐻𝐻𝐻𝐻𝐻𝐻 𝑆𝑆𝐻𝐻ℎ𝐻𝐻𝑎𝑎 𝑝𝑝𝑝𝑝𝐻𝐻 𝐿𝐿𝑝𝑝𝑎𝑎𝐿𝐿𝐻𝐻𝐻𝐻 𝑆𝑆𝐻𝐻ℎ𝐻𝐻𝑎𝑎

𝑁𝑁𝑁𝑁𝑁𝑁𝐻𝐻𝑁𝑁 𝐵𝐵𝐵𝐵𝐵𝐵𝐵𝐵 𝑝𝑝𝑝𝑝𝐻𝐻 𝐿𝐿𝑝𝑝𝑎𝑎𝐿𝐿𝐻𝐻𝐻𝐻 𝑆𝑆𝐻𝐻ℎ𝐻𝐻𝑎𝑎

Harga saham yang akan ditawarkan tidak harus sama dengan nilai nominal per saham tersebut, harga setiap saham yang ditawarkan disebut dengan harga penawaran masa penawarannya ini sekurangkurangnya tiga hari kerja. Nilai Buku (Book Value/BV) adalah rasio harga yang dihitung dengan membagi total aset bersih (Aset - Hutang) dengan total saham yang beredar.

PB(Book Value) = 𝑇𝑇𝑇𝑇𝑇𝑇𝐻𝐻𝑁𝑁 𝑅𝑅𝐸𝐸𝐵𝐵𝑁𝑁𝑇𝑇𝐻𝐻𝐸𝐸

𝐽𝐽𝐵𝐵𝑎𝑎𝑁𝑁𝐻𝐻 ℎ 𝑆𝑆𝐻𝐻ℎ𝐻𝐻𝑎𝑎

Price book value atau PBV menggambarkan seberapa besar pasar menghargai

nilai buku saham pada suatu perusahaan. Makin tinggi rasio ini berarti pasar percaya akan prospek perusahaan tersebut. Perusahaan yang berjalan dengan baik, umumnya rasio PBV nya mencapai diatas satu, yang menunjukkan bahwa nilai pasar lebih besar dari nilai bukunya (Ang,1997).

b. Ukuran Perusahaan (Firm Size)

Ukuran perusahaan dalam penelitian ini dinyatakan dengan total aktiva, maka semakin besar semakin besar total aktiva perusahaan maka akan semakin besar pula ukuran perusahaan itu. Semakin besar aktiva maka semakin banyak modal yang ditanam. Ukuran perusahaan dapat dilihat dari total aset yang dimiliki oleh perusahaan,

Suharli (dalam I Gusti Ngurah Gede 2016). Dalam ini ukuran perusahaan dinilai dengan

log of total assets. Log of total Assets ini digunakan untuk mengurangi perbedaan

signifikan antara ukuran perusahaan yang terlalu besar dengan ukuran perusahaan yang terlalu kecil, maka nilai total asset dibentuk menjadi logaritma natural, konversi kebentuk logaritma natural ini bertujuan untuk membuat data total asset terdistribusi normal. Ukuran perusahaan diukur dengan menggunakan log natural dari total asset. Budiasih (dalam I Gusti Ngurah Gede 2016):

Size = Log of Total Assets

c. Kepemilikan institusional

Kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses monitoring secara efektif sehingga mengurangi tindakan manajemen melakukan manajemen laba. Persentase saham tertentu yang dimiliki oleh institusi dapat mempengaruhi proses penyusunan laporan keuangan yang tidak menutup kemungkinan terdapat akrualisasi sesuai kepentingan pihak manajemen.

Kepemilikan institusional diukur sesuai persentase kepemilikan saham oleh institutsi perusahaan.

KI = 𝐽𝐽𝐵𝐵𝑎𝑎𝑁𝑁𝐻𝐻 ℎ 𝐸𝐸𝐻𝐻ℎ𝐻𝐻𝑎𝑎 𝑝𝑝𝑁𝑁ℎ𝐻𝐻𝐵𝐵 𝑁𝑁𝑖𝑖𝐸𝐸𝑇𝑇𝑁𝑁𝑇𝑇𝐵𝐵𝐸𝐸𝑁𝑁𝑇𝑇𝑖𝑖𝐻𝐻𝑁𝑁

𝑇𝑇𝑇𝑇𝑇𝑇𝐻𝐻𝑁𝑁 𝐸𝐸𝐻𝐻ℎ𝐻𝐻𝑎𝑎 𝐿𝐿𝑝𝑝𝐻𝐻𝑝𝑝𝑏𝑏𝐻𝐻𝐻𝐻 𝑥𝑥 100

d. Profitabilitas

Rasio Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu. Rasio ini juga memberikan ukuran tingkat efektifitas manajemen suatu perusahaan yang ditunjukkan dari laba yang dihasilkan dari penjualan atau pendapatan investasi. Semakin tinggi nilai

rasio profitabilitas menunjukkan bahwa suatu perusahaan semakin efisien dalam memanfaatkan aktivanya untuk memperoleh laba (Kasmir, 2012:114) dalam I Gusti (2016).

Dalam penelitian ini pengukuran rasio profitabilitas adalah Return On Total

Assets / Return on Investment / Earning Power , yaitu hasil pengambalian investasi atau

lebih dikenal dengan nama Return on Investment atau Retun on total assets merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan dalam perusahaan. ROA merupakan perbandingan laba bersih dengan jumlah aktiva perusahaan. ROA dapat dihitung dengan menggunakan:

ROA = 𝑁𝑁𝐻𝐻𝐿𝐿𝐻𝐻 𝐸𝐸𝑝𝑝𝐿𝐿𝑝𝑝𝑁𝑁𝐵𝐵𝑎𝑎 𝑝𝑝𝐻𝐻𝑝𝑝𝐻𝐻𝐵𝐵

𝑝𝑝𝐵𝐵𝑎𝑎𝑁𝑁𝐻𝐻 ℎ 𝐻𝐻𝐵𝐵𝑇𝑇𝑁𝑁𝑎𝑎𝐻𝐻 𝑝𝑝𝑝𝑝𝐻𝐻𝐵𝐵𝐸𝐸𝐻𝐻 ℎ𝐻𝐻𝐻𝐻𝑖𝑖 e. Leverage

Leverage merupakan pengukur besarnya aktiva yang biayai dengan

hutang-hutang yang digunakan untuk membiaya aktiva berasal dari kreditur, bukan dari pemegang saham ataupun dari investor. Leverage atau solvabilitas suatu perusahaan menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya apabila perusahaan tersebut likuidasi pada suatu waktu. Weston dan Copeland (1997) merumuskan rasio leverage sebagai berikut :

DER = 𝑇𝑇𝑇𝑇𝑇𝑇𝐻𝐻𝑁𝑁 𝑈𝑈𝑇𝑇𝐻𝐻𝑖𝑖𝐻𝐻

𝑇𝑇𝑇𝑇𝑇𝑇𝐻𝐻𝑁𝑁 𝑅𝑅𝐸𝐸𝐵𝐵𝑁𝑁𝑇𝑇𝐻𝐻𝐸𝐸

Dimana :

Total hutang = hutang lancar + hutang tidak lancar Total aktiva = aktiva lancar + aktiva tetap

Untuk lebih jelasnya definisi operasional variabel di atas, disajikan dalam tabel berikut ini:

Tabel 3.1

Ringkasan Definisi Operasional dan Pengukuran Variabel

Variabel Devinisi Skala Rumus

Nilai Perusahaan Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga saham . Rasio PBV = 𝐻𝐻𝐻𝐻𝐻𝐻𝐻𝐻𝐻𝐻 𝑆𝑆𝐻𝐻ℎ𝐻𝐻𝑎𝑎 𝑝𝑝𝑝𝑝𝐻𝐻 𝐿𝐿𝑝𝑝𝑎𝑎𝐿𝐿𝐻𝐻𝐻𝐻 𝑆𝑆𝐻𝐻ℎ𝐻𝐻𝑎𝑎 𝑁𝑁𝑁𝑁𝑁𝑁𝐻𝐻𝑁𝑁 𝐵𝐵𝐵𝐵𝐵𝐵𝐵𝐵 𝐿𝐿𝑝𝑝𝑎𝑎𝐿𝐿𝐻𝐻𝐻𝐻 𝑆𝑆𝐻𝐻ℎ𝐻𝐻𝑎𝑎 𝑥𝑥 100 Ukuran Peerusahaan

Besar kecilnya total assets yang dimiliki perusahaan dalam kemampuannya

Rasio Size = Ln of total aktiva

Kepemilikan Institusional

Presentase

kepemilikan saham dari Institusional

Rasio Kepemilikan Institusional KI = 𝐽𝐽𝐵𝐵𝑎𝑎𝑁𝑁𝐻𝐻 ℎ 𝐸𝐸𝐻𝐻ℎ𝐻𝐻𝑎𝑎 𝑝𝑝𝑁𝑁ℎ𝐻𝐻𝐵𝐵 𝑁𝑁𝑖𝑖𝐸𝐸𝑇𝑇𝑁𝑁𝑇𝑇𝐵𝐵𝐸𝐸𝑁𝑁𝑇𝑇𝑖𝑖𝐻𝐻𝑁𝑁 𝑇𝑇𝑇𝑇𝑇𝑇𝐻𝐻𝑁𝑁 𝐸𝐸𝐻𝐻ℎ𝐻𝐻𝑎𝑎 𝐿𝐿𝑝𝑝𝐻𝐻𝑝𝑝𝑏𝑏𝐻𝐻𝐻𝐻 𝑥𝑥 100 Profitabilitas (ROI/ROA) Tingkat keuntungan bersih yang mampu

diraih oleh perusahaan pada saat menjalankan operasinya. Rasio ROA = 𝑁𝑁𝐻𝐻𝐿𝐿𝐻𝐻 𝐸𝐸𝑝𝑝𝐿𝐿𝑝𝑝𝑁𝑁𝐵𝐵𝑎𝑎 𝑝𝑝𝐻𝐻𝑝𝑝𝐻𝐻𝐵𝐵 𝑝𝑝𝐵𝐵𝑎𝑎𝑁𝑁𝐻𝐻 ℎ 𝐻𝐻𝐵𝐵𝑇𝑇𝑁𝑁𝑎𝑎𝐻𝐻 𝑝𝑝𝑝𝑝𝐻𝐻𝐵𝐵𝐸𝐸𝐻𝐻 ℎ𝐻𝐻𝐻𝐻𝑖𝑖