8 2.1 Pengertian Peranan

Pengertian peranan menurut Komarrudin (2007:768) adalah sebagai berikut:

1. Bagian dari tugas utama yang dilakukan seseorang dalam manajemen. 2. Pola perilaku yang diharapkan dapat menyertai suatu status.

3. Bagaimana fungsi seseorang dalam kelompok atau pranata.

4. Fungsi yang diharapkan dari seseorang atau menjadi karakteristik yang ada padanya.

5. Fungsi setiap variabel dalam hubungan sebab akibat.

Berdasarkan pengertian tersebut, maka pengertian peranan yang sesuai dengan judul penelitian ini adalah pengertian yang kelima yaitu fungsi setiap variabel dalam hubungan sebab akibat.

2.2 Pengendalian Internal

2.2.1 Pengertian Pengendalian Internal

Menurut Romney (2015: 226) pengendalian internal adalah sebagai berikut:

“Proses yang dijalankan untuk menyediakan jaminan memadai bahwa tujuan-tujuan pengendalian berikut telah dicapai:

Mengamankan asset-mencegah atau mendeteksi perolehan, penggunaan, atau penempatan yang tidak sah.

Mengelola catatan dengan detail yang baik untuk melaporkan asset perusahaan secara akurat dan wajar.

Memberikan informasi yang akurat dan reliabel.

Menyiapkan laporan keuangan yang sesuai dengan kriteria yang ditetapkan.

Mendorong dan memperbaiki efisiensi operasional.

Mendorong ketaatan terhadap kebijakan manajerial yang telah ditentukan.

Mematuhi hukum dan peraturan yang berlaku.”

Pengendalian internal adalah suatu proses yang dijalankan oleh dewan komisaris manajemen dan personel lain entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan, yaitu keandalan pelaporan keuangan, efektivitas dan efisiensi operasi, dan kepatuhan terhadap hukum dan peraturan yang berlaku (Agoes, 2012:100).

Kemudian Mulyadi (2002: 180) mengungkapkan bahwa terdapat beberapa konsep dasar dari pengendalian internal, diantaranya adalah:

1. Pengendalian internal merupakan suatu proses untuk mencapai suatu tujuan tertentu, bukan tujuan itu sendiri.

2. Pengendalian internal dijalankan oleh orang, bukan hanya terdiri dari pedoman kebijakan dan formulir, namun dijalankan oleh orang dari setiap jenjang organisasi, yang mencakup dewan komisaris, manajemen, dan personel lain.

3. Pengendalian internal dapat diharapkan mampu meberikan keyakinan memadai, bukan hanya keyakinan mutlak, bagi manajemen dan dewan komisaris entitas.

4. Pengendalian internal ditujukan untuk mencapai tujuan yang saling berkaitan diantaranya pelaporan keuangan, kepatuhan, dan operasi.

2.2.2 Tujuan Pengendalian Internal

Pengendalian internal harus mencukupi untuk memberikan kepastian yang meyakinkan. Adapun tujuan pengendalian internal yang dikemukakan oleh Arens et al. (2008: 370), yaitu:

1. Reability of financial reporting (Keandalan pelaporan keuangan) Pihak manajemen bertanggung jawab dalam menyiapkan laporan keuangan bagi investor, kreditur, dan pengguna lainnya. Manajemen mempunyai kewajiban hukum dan profesional untuk menjamin bahwa informasi telah disiapkan sesuai dengan standar pelaporan setiap prinsip yang berlaku umum.

2. Efficiency and effectiveness of operations (Efektivitas dan efisiensi operasi)

Pengendalian bagi sebuah perusahaan adalah alat untuk mencegah terjadinya pemborosan yang disebabkan kegiatan-kegiatan yang tidak perlu dalam segala aspek usaha dan untuk mengurangi penggunaan sumber daya yang tidak efektif dan efisien.

3. Compliance with applicable laws and regulator (Ketaatan pada hukum dan perundang-undangan)

Perusahaan pada umumnya harus taat pada aturan dan perundang-undangan yang ditetapkan oleh pihak yang berwenang. Dengan dibentuknya pengendalian internal tersebut maka diharapkan perusahaan tidak melanggar aturan yang ditetapkan oleh pemerintah sebagai pihak yang berwenang.

2.2.3 Struktur Pengendalian Internal

Krismiaji (2010: 219) menyatakan bahwa struktur pengendalian internal adalah kebijakan dan prosedur yang ditetapkan untuk memberikan jaminan yang layak bahwa tujuan khusus organisasi akan dicapai. Struktur pengendalian internal ini menurut Krismiaji (2010: 219) memiliki tiga elemen, yaitu:

1. Lingkungan Pengendalian

Lingkungan pengendalian menggambarkan efek kolektif dari berbagai faktor pada penetapan, peningkatan, atau penurunan efektivitas prosedur dan kebijakan khusus. Faktor-faktor tersebut adalah berupa: a. Komitmen terhadap integritas dan nilai etika.

b. Filosofi dan gaya operasi manajemen. c. Struktur organisasi.

d. Komite audit dewan direktur.

e. Metoda penetapan wewenang dan tanggung jawab. f. Praktik dan kebijakan sumber daya manusia.

g. Berbagai pengaruh eksternal lainnya yang mempengaruhi kegiatan dan praktik organisasi.

2. Sistem Akuntansi

Sistem akuntansi terdiri atas metoda dan catatan yang ditetapkan untuk mengidentifikasi, merangkai, menganalisis, menggolongkan, mencatat, dan melaporkan transaksi-transaksi perusahaan dan untuk memelihara akuntanbilitas aktiva dan kewajiban yang terkait. Sistem akuntansi yang efektif memberikan dasar yang memadai untuk penetapan metoda dan catatan yang akan berfungsi sebagai berikut:

b. Menguraikan secara tepat waktu transaksi bisnis secara rinci sehingga memungkinkan klasifikasi transaksi secara tepat untuk pelaporan keuangan.

c. Mengukur nilai transaksi secara tepat sehingga memungkinkan pencatatan sebesar nilai moneternya dalam laporan keuangan. d. Menentukan periode waktu terjadinya transaksi sehingga

memungkinkan pencatatan transaksi dalam periode akuntansi yang tepat.

e. Menyajikan secara tepat transaksi dan pengungkapan lain yang terkait dalam laporan keuangan.

3. Prosedur Pengendalian

Prosedur pengendalian adalah kebijakan dan prosedur yang ditambahkan ke lingkungan pengendalian dan sistem akuntansi yang telah ditetapkan oleh manajemen untuk memberikan jaminan yang layak bahwa tujuan khusus organisasi akan dicapai. Cakupan prosedur pengendalian tersebut adalah sebagai berikut:

a. Otorisasi yang tepat terhadap transaksi dan aktivitas.

b. Pemisahan tugas yang mengurangi peluang bagi hasil seseorang untuk melakukan kesalahan dalam tugas rutinnya, yaitu dengan menempatkan orang yang berbeda pada fungsi otorisasi transaksi, pencatatan transaksi, dan penjagaan aktiva.

c. Perancangan dan penggunaan dokumen dan catatan untuk membantu menjamin pencatatan transkasi secara tepat.

d. Penjagaan yang memadai terhadap akses dan pengggunaan aktiva dan catatan.

e. Pengecekan independen terhadap kinerja dan penilaian yang tepat terhadap nilai yang tercatat.

2.2.4 Unsur-unsur Pengendalian Internal

Arens et al. (2008: 375) mengungkapkan bahwa pengendalian internal menguraikan lima unsur-unsur pengendalian interal yang dirancang dan diimplementasikan oleh manajemen untuk memberikan kepastian yang layak bahwa tujuan pengendalian internal akan tercapai. Unsur-unsur pengendalian internal tersebut meliputi lingkungan pengendalian, penaksiran risiko, aktivitas pengendalian, informasi dan komunikasi, dan pemantauan.

Adapun uraian dari pengertian unsur-unsur pengendalian internal yang dikemukakan oleh Romney (2015: 231) dan Agoes (2012: 100) sebagai berikut:

1. Lingkungan Pengendalian

Lingkungan pengendalian menetapkan corak suatu organisasi dan mempengaruhi kesadaran pengendalian orang-orangnya (Agoes, 2012: 100). Lingkungan pengendalian mencakup hal-hal:

a. Integritas dan nilai etika.

b. Komitmen terhadap kompetensi.

c. Partisipasi dewan komisaris dan komite audit. d. Falsafah manajemen dan gaya operasi.

e. Struktur organisasi.

f. Pemberian wewenang dan tanggung jawab. g. Kebijakan dan praktik sumber daya manusia. 2. Penaksiran Risiko

Penaksiran risiko adalah identifikasi entitas dan analisis terhadap risiko yang relevan untuk mencapai tujuannya, membentuk suatu dasar untuk menentukan bagaimana risiko harus dikelola (Agoes, 2012: 101). Risiko dapat timbul atau berubah karena keadaan berikut ini:

a. Perubahan dalam lingkungan operasi. b. Personel baru.

c. Sistem informasi yang baru atau diperbaiki. d. Teknologi baru.

e. Lini produk, produk, atau aktivitas baru. f. Restrukturisasi korporasi.

g. Operasi luar negeri. h. Standar akuntansi baru. 3. Aktivitas Pengendalian

Romney (2015: 241) menyatakan bahwa aktivitas pengendalian adalah kebijakan, prosedur, dan aturan yang memberikan jaminan memadai bahwa tujuan pengendalian internal telah dicapai dan respons risiko dilakukan. Kebijakan dan prosedur ini memberikan keyakinan bahwa tindakan yang diperlukan telah dilaksanakan untuk mengurangi risiko dalam pencapaian tujuan entitas. Agoes (2012: 101) menambahkan bahwa aktivitas pengendalian mempunyai berbagai tujuan dan diterapkan di berbagai tingkat organisasi dan fungsi. Umumnya aktivitas pengendalian yang mungkin relevan dengan audit dapat digolongkan sebagai kebijakan dan prosedur yang berkaitan dengan hal-hal berikut ini:

a. Review terhadap kinerja. b. Pengolahan informasi. c. Pengendalian fisik. d. Pemisahan tugas.

4. Informasi dan Komunikasi

Menurut Agoes (2012: 101) informasi dan komunikasi adalah pengidentifikasian, penangkapan, dan pertukaran informasi dalam suatu bentuk dan waktu yang memungkinkan orang melaksanakan dengan tujuan pelaporan keuangan, yang meliputi sistem akuntansi, terdiri atas metode dan catatan yang dibangun untuk mencatat,

mengolah, meringkas, dan melaporkan transaksi entitas (baik peristiwa maupun kondisi) dan untuk memelihara akuntabilitas bagi aset, utang, dan ekuitas yang bersangkutan.

5. Pemantauan

Menurut Agoes (2012: 102) pemantauan adalah proses penentuan kualitas kinerja pengendalian internal sepanjang waktu. Pemantauan ini mencakup penentuan desain dan operasi pengendalian tepat waktu dan pengambilan tindakan koreksi. Proses ini dilaksanakan melalui kegiatan yang berlangsung secara terus menerus, evaluasi secara terpisah, atau dengan berbagai kombinasi keduanya.

2.2.5 Keterbatasan Pengendalian Internal

Agoes (2012: 106) mengatakan bahwa terlepas dari bagaimana bagusnya desain dan operasinya, pengendalian internal hanya dapat memberikan keyakinan memadai bagi manajemen dan dewan komisaris berkaitan dengan pencapaian tujuan pengendalian internal entitas. Kemungkinan pencapaian tersebut dipengaruhi oleh keterbatasan bawaan yang melekat dalam pengendalian internal. Hal ini mencakup kenyataan bahwa pertimbangan manusia dalam pengambilan keputusan dapat salah dan bahwa pengendalian internal dapat rusak karena kegagalan yang bersifat manusiawi tersebut seperti kekeliruan atau kesalahan yang sifatnya sederhana. Disamping itu pengendalian dapat tidak efektif karena adanya kolusi di antara dua orang atau lebih atau manajemen mengesampingkan pengendalian internal.

Hal ini senada seperti yang diungkapkan oleh Mulyadi (2002: 181) bahwa pengendalian internal yang baik sekalipun, tidak dapat dianggap sepenuhnya efektif, karena selalu ada kemungkinan bahwa data yang dihasilkannya tidak akurat akibatnya adanya beberapa keterbatasan yang melekat pada sistem tersebut.

Mulyadi (2002: 181) menyatakan pengendalian internal setiap entitas memiliki keterbatasan bawaan sebagai berikut:

1. Kesalahan dalan pertimbangan

Seringkali manajemen dan personel lain dapat salah dalam mempertimbangkan keputusan bisnis yang diambil atau dalam melaksanakan tugas rutin karena tidak memadainya informasi, keterbatasan waktu, atau tekanan lain.

2. Gangguan

Gangguan dalam pengendalian internal yang telah ditetapkan dapat terjadi karena personel secara keliru memahami perintah atau membuat kesalahan karena kelalaian, tidak adanya perhatian, atau kelelahan. Perusahaan yang bersifat semenatara atau permanen dalam personel atau dalam sistem dan prosedur dapat pula mengakibatkan gangguan. 3. Kolusi

Tindakan bersama beberapa individu untuk tujuan kejahatan disebut dengan kolusi. Kolusi dapat mengakibatkan bobolnya pengendalian internal yang dibangun untuk melindungi kekayaan entitas dan tidak terungkapnya ketidakberesan atau tidak terdekteksinya kecurangan oleh pengendalian internal yang dirancang.

4. Pengabaian oleh manajemen

Manajemen dapat mengabaikan kebijakan dan prosedur yang telah ditetapkan untuk tujuan yang tidak sah seperti keuntungan pribadi manajer, penyajian kondisi keuangan yang berlebihan, atau kepatuhan semu.

5. Biaya lawan manfaat

Biaya yang diperlukan untuk mengoperasikan pengendalian internal tidak boleh melebihi manfaat yang diharapkan dari pengendalian internal tersebut. Karena pengukuran secara tepat baik biaya maupun manfaat biasanya tidak mungkin dilakukan, manajemen harus memperkirakan dan mempertimbangkan secara kuantitatif dan kualitatif dalam mengevaluasi biaya dan manfaat suatu pengendalian internal.

Berdasarkan uraian tersebut, jelas bahwa pengendalian internal memiliki keterbatasan yang menyebabkan tujuan perusahaan tidak tercapai. Dengan demikian berarti bahwa penerapan pengendalian internal bukan ditujukan untuk menghilangkan semua kecurangan dan kesalahan yang terjadi, melainkan menguranginya seminimal mungkin, sehingga apabila terjadi kecurangan dan kesalahan dapat diketahui dan diatasi dengan cepat dan baik.

2.2.6 Pengujian Atas Pengendalian Internal (Test of Control)

Tujuan dari test of control adalah untuk menentukan efektivitas rancangan dan operasi pengendalian yang ada dalam perusahaan. Ada empat macam prosedur yang digunakan dalam pengujian atas pengendalian menurut Arens et al. (2005: 293), yaitu:

1. Make inquiries of Appropriate Client Personnel

Meskipun tanya jawab umumnya bukan merupakan sumber bukti kuat mengenai keefektifan operasi pengendalian, namun termasuk bentuk bahan bukti yang empiris.

2. Examine Documents, Record, and Report

Banyak kegiatan dan prosedur yang berkaitan dengan pengendalian meninggalkan jejak audit dokumenter yang jelas. Dokumen, catatan, dan laporan yang lengkap memberikan bahan bukti mengenai adanya pengendalian.

3. Observe Control – Related Activities

Jenis aktivitas yang berkaitan dengan pengendalian lainnya meninggalkan jejak bahan bukti. Untuk pengendalian yang tidak meninggalkan bahan bukti dokumenter, auditor biasanya mengamati pelaksanaan aktivitas tersebut.

4. Reperform Client Procedures

Ada juga aktivitas yang berkaitan dengan pengendalian yang mempunyai dokumen dan catatan tetapi isinya tidak mencukupi kepentingan auditor dalam menentukan apakah pengendalian berjalan dengan efektif. Jadi, dilakukan reperform client procedures.

2.3 Piutang Usaha

2.3.1 Pengertian Piutang Usaha

Pengertian piutang usaha menurut Rudianto (2012: 210) sebagai berikut: “Piutang usaha yaitu piutang yang timbul dari penjualan barang atau jasa yang dihasilkan perusahaan. Dalam kegiatan normal perusahaan, piutang usaha biasanya akan dilunasi dalam tempo kurang dari satu tahun, sehingga piutang usaha dikelompokkan ke dalam kelompok aset lancar” Menurut Mulyadi (2002: 87) pengertian piutang adalah sebagai berikut: “Piutang usaha merupakan klaim kepada pihak lain atas uang, barang atau jasa, yang dapat diterima dalam jangka waktu satu tahun, atau dalam satu

siklus kegiatan perusahaan. Pada umumnya disajikan dalam neraca dalam dua kelompok, yaitu piutang usaha dan non usaha. Piutang usaha adalah piutang yang timbul dari transaksi penjualan barang atau jasa dalam kegiatan normal perusahaan. Piutang usaha ini umumnya merupakan jumlah yang material dalam neraca jika dibandingkan dengan piutang non usaha. Piutang non usaha timbul seperti misalnya piutang kepada karyawan, piutang penjualan saham, piutang klaim asuransi, piutang pengembalian pajak, piutang deviden dan bunga.”

Piutang mempunyai nilai yang cukup berpengaruh dalam laporan keuangan. Oleh karena itu, manajemen diharapkan menaruh perhatian yang cukup besar terhadap masalah-masalah piutang agar perusahaan tidak mengalami kerugian.

Berdasarkan uraian dan definisi piutang usaha yang dimaksud dalam skripsi ini adalah:

1. Piutang timbul melalui penjualan barang dan jasa dalam aktivitas normal perusahaan yang dilakukan secara kredit.

2. Piutang merupakan hak kepada pihak lain yang penyelesaiannya diharapkan dalam bentuk penerimaan uang tunai.

2.3.2 Fungsi yang Terkait dalam Sistem Piutang

Sistem piutang terdiri dari sistem penjualan kredit dan penerimaan kas dari piutang, berikut adalah fungsi yang terkait dalam sistem penjualan kredit menurut Sunyoto (2014: 208):

a. Fungsi Penjualan

Dalam sistem penjualan kredit, fungsi ini bertanggung jawab untuk menerima surat order dari customer, mengedit order dari customer untuk menambahkan informasi yang ada pada surat order tersebut, meminta otorisasi kredit, menentukan tanggal pengiriman dan dari gudang mana barang akan dikirim, dan mengisi surat order pengiriman. Fungsi ini juga bertanggung jawab untuk membuat back

order pada saat diketahui tidak tersedianya persediaan untuk memenuhi order dari customer dan memo kredit untuk retur penjualan. b. Fungsi Pemberi Otorisasi Kredit

Fungsi ini berada dibawah fungsi keuangan yang dalam transaksi penjualan kredit, bertanggung jawab untuk meneliti status kredit pelanggan dan memberikan otorisasi pemberian kredit kepada customer.

c. Fungsi Penyimpanan Barang

Fungsi ini bertanggung jawab untuk menyimpan barang dan menyiapkan barang yang dipesan oleh customer, serta menyerahkan barang ke fungsi pengiriman.

d. Fungsi Pengiriman Barang

Dalam sistem kredit, fungsi ini bertanggung jawab untuk menyerahkan barang atas dasar surat order pengiriman yang diterimanya dari fungsi penjualan. Fungsi ini bertanggung jawab untuk menjamin bahwa tidak ada barang yang keluar dari perusahaan tanpa ada otorisasi dari yang berwenang.

e. Fungsi Penagihan

Fungsi ini bertanggung jawab untuk membuat dan mengirimkan faktur penjualan kepada pelanggan, serta menyediakan copy faktur bagi kepentingan pencatatan transaksi penjualan oleh fungsi pencatat piutang, fungsi akuntansi biaya, fungsi akuntansi umum.

f. Fungsi Pencatat Piutang

Fungsi ini bertanggung jawab untuk mencatat piutang yang timbul dari transaksi penjualan kredit, mencatat berkurangnya piutang karena transaksi retur penjualan, penerimaan kas dari piutang, penghapusan piutang yang tidak tertagih, dan membuat serta mengirimkan pernyataan piutang kepada para debitur.

g. Fungsi Akuntansi Biaya

Fungsi ini bertanggung jawab untuk mencatat biaya produksi yang dijual dalam buku pembantu persediaan dan mencatat biaya produk jadi yang dikembalikan oleh customer dalam transaksi retur pembelian.

h. Fungsi Umum

Fungsi ini bertanggung jawab mencatat transaksi penjualan kredit dan penjualan tunai dalam jurnal penjualan, dan transaksi retur penjualan pencadangan kerugian piutang dan penghapusan piutang dalam jurnal umum.

i. Fungsi Penerimaan Barang

Fungsi ini bertanggung jawab menerima barang, baik yang asal dari transaksi pembelian maupun yang berasal dari transaksi retur penjualan.

Sedangkan menurut Mulyadi (2008:487) fungsi yang terlibat dalam sistem penerimaan kas dari piutang adalah:

a. Fungsi Sekretariat

Dalam sistem penerimaan kas dari piutang, fungsi sekretariat bertanggung jawab dalam penerimaan cek dan surat pemberitahuan (remittance advice) melalui pos dari para debitur perusahaan.

b. Fungsi Penagihan

Jika perusahaan melakukan penagihan piutang langsung kepada debitur melalui penagih perusahaan, fungsi penagihan bertanggung jawab untuk melakukan penagihan kepada para debitur perusahaan berdasarkan daftar piutang yang ditagih yang dibuat oleh fungsi akuntansi.

c. Fungsi Kas

Fungsi ini bertanggung jawab atas penerimaan cek dari fungsi sekretariat (jika penerimaan kas dari piutang dilaksanakan melalui pos) atau fungsi penagihan (jika penerimaan kas dari piutang dilaksanakan melalui penagih perusahaan). Fungsi kas bertanggung jawab untuk menyetorkan kas yang diterima dari berbagai fungsi tersebut segera ke bank dalam jumlah penuh.

d. Fungsi Akuntansi

Fungsi akuntansi bertanggung jawab dalam pencatatan penerimaan kas dari piutang ke dalam jurnal penerimaan kas dan berkurangnya piutang ke dalam kartu piutang.

e. Fungsi Pemeriksaan Intern

Dalam sistem penerimaan kas dari piutang, fungsi pemeriksa intern bertanggung jawab dalam melaksanakan perhitungan kas yang ada di tangan fungsi kas secara periodik. Di samping itu, fungsi pemeriksa intern bertanggung jawab dalam melakukan rekonsiliasi bank, untuk mengecek ketelitian catatan kas yang diselenggarakan oleh fungsi akuntansi.

2.3.3 Laporan yang Dihasilkan dalam Sistem Piutang

Menurut Mulyadi (2008:257) informasi mengenai piutang yang dilaporkan kepada manajemen adalah:

a. Saldo piutang pada saat tertentu kepada setiap debitur.

b. Riwayat pelunasan piutang yang dilakukan oleh setiap debitur. c. Umur piutang kepada setiap debitur pada saat tertentu.

Pernyataan piutang merupakan unsur pengendalian internal yang baik dalam pencatatan piutang, untuk itu pernyataan piutang harus dikirimkan secara periodik kepada debitur agar dapat diuji ketelitiannya dan dapat menimbulkan citra yang baik di mata debitur mengenai keandalan pertanggungjawaban keuangan perusahaaan.

2.3.4 Prosedur yang Membentuk Sistem Piutang

Menurut Mulyadi (2008:262) berbagai prosedur yang memengaruhi piutang adalah:

1. Prosedur Penjualan kredit

Prosedur ini dicatat dalam jurnal penjualan atas dasar faktur penjualan yang dilampiri dengan surat order pengiriman dan surat muat yang diterima oleh Bagian Piutang dari Bagian Penagihan. Transaksi timbulnya piutang ini di-posting ke dalam kartu piutang atas dasar data yang telah dicatat dalam jurnal penjualan tersebut

2. Prosedur Retur Penjualan

Prosedur ini dicatat dalam jurnal retur penjualan atas dasar memo kredit yang dilampiri dengan laporan penerimaan barang. Posting transaksi berkurangnya piutang dari transaksi retur penjualan di-posting ke dalam kartu piutang atas dasar data yang telah dicatat dalam jurnal retur penjualan.

3. Prosedur Penerimaan Kas dari Piutang

Prosedur ini dicatat dalam jurnal penerimaan kas atas dasar bukti kas masuk yang dilampiri dengan surat pemberitahuan (remmitttance advice) dari debitur. Posting transaksi berkurangnya piutang dari pelunasan piutang oleh debitur di-posting ke dalam kartu piutang atas dasar data yang telah dicatat dalam jurnal penerimaan kas.

4. Prosedur Penghapusan Piutang.

Prosedur ini dicatat dalam jurnal umum atas dasar bukti memorial yang dibuat oleh fungsi kredit. Transaksi berkurangnya piutang dari prosedur penghapusan piutang dari transaksi penghapusan piutang di-posting ke dalam kartu piutang atas dasar data yang telah dicatat dalam jurnal umum.

2.4 Sistem Pengendalian Internal atas Piutang Usaha

Piutang merupakan unsur yang paling penting dalam neraca perusahaan. Prosedur yang wajar dan cara pengamanan yang cukup terhadap piutang ini penting, bukan saja untuk keberhasilan perusahaan, tetapi juga untuk memelihara hubungan baik dengan para pelanggan.

Fungsi perencanaan akan turut mempertimbangkan jumlah yang akan tertanam dalam piutang, dengan mengukur jumlah piutang tersebut dengan membandingkannya terhadap modal yang tersedia serta hubungannya dengan penjualan.

2.4.1 Tujuan Sistem Pengendalian Internal atas Piutang Usaha

Untuk mengendalikan piutang, sebuah perusahaan perlu menetapkan kebijakan kreditnya. Kebijakan ini kemudian berfungsi sebagai standar. Apabila kemudian dalam pelaksanaan penjualan kredit dan pengumpulan piutang tidak dilakukan sesuai dengan standar yang telah ditetapkan, maka perusahaan perlu melakukan perbaikan.

Adapun tujuan melakukan pengendalian internal piutang usaha yang diungkapkan oleh Romney (2015: 24) adalah sebagai berikut:

a. Meyakini kebenaran jumlah piutang yang ada benar-benar menjadi milik perusahaan.

b. Meyakini bahwa piutang yang ada dapat ditagih. c. Ditaatinya kebijakan-kebijakan mengenai piutang. d. Piutang aman dari penyelewengan.

2.4.2 Karakteristik Sistem Pengendalian Internal atas Piutang Usaha

Output dari sistem pengendalian internal piutang adalah berupa informasi dalam bentuk laporan keuangan atau laporan manajemen lain, sehingga

karakteristik sistem pengendalian internal atas piutang usaha identik dengan karakteristik informasi. Seperti yang telah diungkapkan oleh Romney (2015: 14) karakteristik informasi yang baik adalah:

a. Relevan b. Reliable c. Complete d. Timelines e. Understandable f. Verrifyable

2.4.3 Pengendalian Internal atas Piutang Usaha

Menurut Hery (2013: 50) pengendalian internal atas piutang usaha diawali dengan melakukan evaluasi atas kelayakan kredit debitor. Setiap penjualan kredit yang dilakukan oleh calon pembeli haruslah diuji atau dievaluasi terlabih dahulu kelayakan kreditnya. Bagian penjualan tidak boleh merangkap bagian kredit. Persetujuan pemberian kredit hanya boleh dilakukan oleh manajer kredit. Manajer penjualan tidaklah memiliki otorisasi atau wewenang untuk menyetujui proposal kredit pelanggan. Harus adanya pemisahan fungsi antara bagian persetujuan kredit, bagian penjualan, bagian pencatatan (akuntansi), dan bagian penagihan. Fungsi persetujuan kredit dan fungsi pembukuan memegang peranan sebagai pengecek keabsahan penjualan. Karyawan yang menangani pencatatan piutang usaha tidak boleh ikut terlibat dalam aktivitas penagihan.

Beberapa aspek pengendalian internal yang baik atas piutang menurut Dunia (2013: 190) adalah sebagai berikut:

1. Memisahkan fungsi pegawai atau bagian yang menangani transaksi penjualan (operasi) dari fungsi akuntansi untuk piutang.

2. Pegawai yang menangani akuntansi piutang harus dipisahkan dari fungsi penerimaan hasil tagihan piutang.

3. Semua transaksi pemberian kredit, pemberian potongan, dan penghapusan piutang harus mendapat persetujuan dari pejabat yang berwenang.

4. Piutang harus dicatat dalam buku-buku tambahan piutang. Total dari saldo-saldo buku tambahan ini harus dicocokan dengan buku besar yang bersangkutan, paling tidak sebulan sekali. Di samping itu, pada akhir bulan para pelanggan (debitur) harus dikirimkan surat pernyataan piutang.

5. Perusahaan harus membuat daftar piutang berdasarkan umurnya. Menurut Wilson & Campbell (2002: 418), ditinjau dari cara pendekatan manajemen preventif maka ada tiga bidang pengendalian yang umum pada titik mana dapat diambil tindakan untuk mewujudkan pengendalian piutang usaha, yaitu:

1. Pemberian kredit dagang

Kebijaksanaan kredit dan syarat penjualan harus diberikan kepada pelanggan yang memenuhi kriteria tertentu (keadaan keuangan yang baik) sehingga tidak menimbulkan risiko besar akibat pemberian kredit.

2. Penagihan (Collections)

Upaya penagihan piutang harus dilakukan sebagai usaha memperoleh pembayaran sesuai dengan syarat penjualan.

3. Penetapan dan penyelenggaraan pengendalian internal yang layak Prosedur penagihan piutang yang telah diadministrasikan dengan baik dan wajar, tidak menjamin adanya pengendalian piutang yang baik. Misalnya masih ada kemungkinan penyerahan barang tanpa faktur atau penerimaan hasil penagihan piutang tidak diterima perusahaan. Untuk itu, diperlukan suatu pengendalian internal yang memadai

Menurut Akmal (2009: 303) pengelolaan piutang meliputi tiga tahap, yaitu sebagai berikut:

1. Timbulnya piutang usaha.

Penetapan hubungan langsung antara piutang dengan transaksi yang mendasarinya, dalam hal ini penjualan atau penyerahan jasa. Prinsip-prinsip pengendalian yang dapat dilakukan atas timbulnya piutang adalah sebagai berikut:

a. Review oleh pejabat yang independen serta prosedur persetujuan kredit.

b. Penentuan tersedianya produk.

d. Penggunaan copy dokumen –dokumen sesuai dengan kebutuhan. 2. Administrasi Piutang

Administrasi piutang ini dilakukan mulai saatnya timbul piutang dan diteruskan dengan pengurusan piutang hingga piutang tersebut dibayar. Prinsip-prinsip pengendalian selama tahap ini meliputi:

a. Penyelenggaraan catatan-catatan perkiraan piutang secara independen pencatatan piutang mungkin dilaksanakan secara manual maupun dengan komputer.

b. Pencatatan yang mutakhir dari perkiraan piutang. c. Pelaporan yang memadai dan segera.

d. Secara berkala tiap akhir bulan dikirim kepada langganan saldo tagihan per tanggal akhir tiap bulan beserta rincian nomor dan tanggal faktur yang masih belum dibayar untuk meminta pemberitahuan segera jika ada ketidakcocokan. Dengan demikian bisa dilakukan penyesuaian segera untuk memperoleh angka yang benar. Dibuat rencana perolehan tagihan kas dari piutang yang seharusnya jatuh tempo berdasarkan tanggal-tanggal jatuh temponya untuk periode satu minggu ke depan dan upayakan penagihan tepat waktunya dan jika mungkin dengan pendekatan-pendekatan tertentu dapat ditagih sebelum tanggal jatuh temponya tanpa memberikan diskon atau bunga.

3. Berkurangnya atau hapusnya piutang.

Berkurang atau hapusnya piutang dapat disebabkan oleh hal-hal sebagai berikut:

a. Adanya pelunasan piutang. b. Adanya retur penjualan.

c. Penghapusan piutang karena tidak dapat ditagih.

Berdasarkan pernyataan di atas, dapat dijelaskan lebih lanjut bahwa pengendalaian internal piutang usaha diterapkan di perusahaan untuk mengamankan akan piutang yang menjadi hak perusahaan agar dapat diterima kembali secara memadai. Bidang-bidang pengendalian merupakan hal yang harus diperhatikan perusahaan agar pengendalian internal piutang dapat berjalan secara efektif.

2.4.4 Penagihan Piutang Usaha

Setelah terjadi piutang usaha maka akan dilakukan penagihan terhadap para debitur. Penagihan pada dasarnya bertujuan untuk memaksimalkan penagihan piutang dan meminimalkan kerugian akibat pemberian kredit. Apabila telah diberikan kredit, harus dilakukan setiap usaha untuk memperoleh pembayaran yang sesuai dengan syarat penjualan dalam waktu yang wajar. Penagihan sebaiknya dilakukan oleh petugas yang khusus ditunjuk untuk melakukan penagihan piutang, yang disebut dengan kolektor. Dengan demikian perusahaan harus menetapkan kebijaksanaan dan prosedur penagihan yang dapat mempercepat penagihan itu sendiri.

Adapun kebijaksanaan penagihan menurut Hery (2013: 63) dipengaruhi oleh lima faktor, yaitu:

1. Modal perusahaan 2. Kompetensi

3. Jenis barang dan jasa

4. Klasifikasi atau kategori debitur 5. Batasan hukum

Prosedur penagihan piutang usaha yang efektif menurut Gitosudarmo dan Basri (2002: 83) adalah sebagai berikut:

1. Bagian piutang menyusun daftar tagihan piutang yang jatuh tempo. Daftar tersebut akan diserahkan kepada penagih beserta kuitansi penjualan asli.

2. Penagih langsung mendatangi pelanggan ke alamat masing-masing dan menagih piutang yang tercantum pada daftar tagihan. Setiap pelunasan yang dilakukan pelanggan akan diberikan kuitansi penjualan yang asli yang dicap lunas.

3. Uang hasil penagihan yang diperoleh akan diserahkan kepada kasir serta daftar tagihannya.

4. Kasir menghitung uang tagihan dan apabila sudah cocok dengan daftar tagihan maka daftar tagihan tersebut akan diberikan cap dimana

tagihan tersebut telah diterima oleh kasir. Setelah dicap daftar tagihan tersebut akan diserahkan kembali kepada penagih atau kolektor.

5. Selanjutnya bagian penagihan akan menyerahkan daftar tagihan ke bagian piutang dan akuntansi, penagihan piutang yang diterimam pada buku tambahan dan bagian akuntansi mencatat ke buku kasir dan buku besar.

Syarat-syarat penagihan piutang usaha yang efektif menurut Gitosudarmo dan Basri (2002: 84) adalah sebagai berikut:

1. Sasaran dan kebijakan yang dirumuskan dengan baik. 2. Klasifikasi dan identifikasi piutang usaha secara tepat. 3. Catatan dan laporan yang cukup.

4. Waktu.

5. Tenaga kerja yang memuaskan.

Beberapa cara yang dapat dilakukan untuk melakukan proses penagihan piutang usaha menurut Kasmir (2003: 95) yaitu:

a. Melalui Surat

Bilamana pembayaran hutang dari pelanggan sudah lewat beberapa hari tetapi belum dilakukan pembayaran maka perusahaan dapat mengirim surat untuk meningkatkan atau menegur pelanggan yang belum membayar hutangnya yang jatuh tempo. Apabila hutang tersebut belum juga dibayar setelah beberapa hari surat dikirimkan maka dapat dikirimkan lagi surat dengan teguran yang lebih keras. b. Melalui Telepon

Apabila setelah pengiriman surat teguran ternyata tagihan tersebut belum juga dibayar maka bagian kredit dapat menelepon pelanggan dan secara pribadi memintanya untuk segera melakukan pembayaran. Kalau dari hasil pembicaraan tersebut ternyata pelanggan mempunyai alasan yang dapat diterima maka mungkin perusahaan dapat memberikan perpanjangan sampai jangka waktu tertentu.

c. Kunjungan Personal

Melakukan kunjungan secara personal atau pribadi ke tempat pelanggan sering kali digunakan karena dirasakan sangat penting dalam usaha-usaha pengumpulan piutang.

d. Tindakan Yuridis

Bilamana ternyata pelanggan tidak mau membayar kewajibannya maka perusahaan dapat menggunakan tindakan-tindakan hukum dengan mengajukan gugatan perdata melalui pengadilan.

2.5 Efektivitas

2.5.1 Pengertian Efektivitas

Menurut Mahmudi (2007: 84) pengertian efektivitas adalah sebagai berikut:

“Efektivitas merupakan hubungan antara output dengan tujuan, semakin besar kontribusi (sumbangan) output terhadap pencapaian tujuan, maka semakin efektif organisasi, program, atau kegiatan.”

Sedangkan menurut Alamsyah (2003: 130):

“Efektivitas merupakan kegiatan yang dimulai dari fakta kegiatan sehingga menjadi data, baik yang berasal dari hubungan antar unit dan di dalam unit itu sendiri.”

Menurut definisi tersebut, dapat dijelaskan lebih lanjut bahwa efektivitas cenderung pada pencapaian suatu hasil yang berkaitan dengan keberhasilan suatu perusahaan dalam mencapai tujuannya, atau suatu hubungan antara hasil yang diperoleh dengan tujuan yang ingin dicapai suatu organisasi.

Dengan demikian efektif atau tidak suatu aktivitas terlihat dari apakah tujuan perusahaan tercapai atau tidak. Tercapainya tujuan manajemen (manajemen yang efektif) harus pula diukur oleh efisiensinya, karena pada kenyataannya suatu tujuan mungkin saja dapat tercapai meskipun banyak dilakukan pemborosan-pemborosan dalam upaya pencapaiannya. Dengan kata lain ternyata manajemen yang efektif juga sebaiknya diikuti oleh manajemen yang efisien.

Jadi manajemen yang efektif dan efisien berarti bahwa upaya-upaya yang dilakukan oleh manajemen untuk mencapai suatu tujuan tertentu lebih kecil daripada hasil yang diperoleh, atau hasil akhir yang diperoleh ternyata lebih besar daripada hasil yang diperoleh, atau hasil akhir yang diperoleh ternyata lebih besar daripada pengorbanan yang dilakukan untuk mencapai tujuan yang telah ditetapkan.

2.5.2 Efektivitas Penagihan Piutang Usaha

Efektivitas sangat berkaitan dengan tujuan yang akan dicapai atau kemampuan suatu organisasi dalam memperoleh dan memanfaatkan sumber daya yang ada sebaik mungkin dalam usahanya mencapai tujuan organisasi. Berdasarkan yang telah dijelaskan sebelumnya, bahwa suatu unit dapat dikatakan efektif bila kontribusi keluar yang dihasilkan semakin besar terhadap nilai pencapaian sasaran tersebut. Efektivitas cenderung pada pencapaian suatu hasil yang berkaitan dengan keberhasilan suatu perusahaan dalam mencapai tujuannya, atau suatu hubungan antara hasil yang diperoleh dengan tujuan yang ingin dicapai suatu organisasi.

Penagihan piutang usaha merupakan proses mengubah kembali piutang usaha yang ditimbulkan karena penjualan barang dan jasa menjadi uang tunai. Realisasi pengumpulan piutang usaha, dapat diukur berdasarkan rasio aktivitas yang mengukur seberapa jauh keefektifan perusahaan dalam menggunakan sumber-sumber dana yang ada dalam perusahaan.

Alat untuk mengukur kolektibilitas piutang usaha, menurut Sastradipraja (2005: 50) tingkat perputaran piutang (receivable turn over) dan anggaran pengumpulan piutang (receivable collection budget) adalah:

”Piutang sebagai elemen dari modal kerja selalu dalam keadaan berputar. Periode perputaran atau periode terikatnya modal dalam piutang adalah tergantung kepada syarat pembayarannya. Makin lunak atau makin lama syarat pembayarannya, berarti makin lama modal terikat pada piutang, yang berarti bahwa tingkat perputaran selama periode tertentu adalah semakin rendah. Tingkat perputaran piutang dapat diketahui dengan membagi jumlah credit sales selama periode tertentu dengan jumlah rata-rata piutang.”

Dapat dirumuskan sebagai berikut:

Untuk jumlah rata-rata piutang (average receivable) digunakan rumus sebagai berikut:

Periode terikatnya modal dalam piutang atau hari rata-rata pengumpulan piutang dapat dihitung dengan membagi tahun dalam hari dengan turn overnya. Hari rata-rata pengumpulan piutang (average collection period) dapat dihitung dengan cara sebagai berikut: (1 tahun = 360 hari)

atau

Dengan kata lain, untuk mengetahui tingkat kolektibilitas piutang, ada beberapa alat ukur yang dapat digunakan yaitu:

1. Tingkat Perputaran Piutang (Average receivable turn over)

Tingkat ini dihitung dengan cara membagi penjualan kredit bersih dengan rata-rata piutang. Dari perhitungan tersebut, dapat diketahui beberapa kali penjualan kredit rata-rata dapat ditagih dalam setahunnya, semakin besar perputarannya semakin baik kolektibilitasnya.

2. Jangka Waktu Pengumpulan Rata-rata (Average day to collect)

Jangka waktu ini dihitung dengan cara membagi jumlah hari dalam setahun dengan besarnya tingkat perputaran piutang. Hasil yang didapat akan memperlihatkan umur rata-rata piutang perusahaan. Semakin pendek umur piutang, berarti piutang semakin cepat tertagih. Dengan membandingkan jangka waktu pengumpulan rata-rata dengan kebijakan kredit yang ditetapkan, dapat diketahui efektivitas pemberian kredit penagihan.

3. Analisa Umur Piutang

Salah satu cara untuk menghitung penyisihan piutang tak tertagih adalah dengan menerapkan presentase berbeda terhadap kelompok umur piutang tertentu. Setiap akhir periode akuntansi dibuat daftar piutang agar dapat diketahui berapa lama piutang suatu pelanggan telah berlalu, waktu sejak dicatatnya transaksi penjualan sampai dengan saat dibuatnya daftar piutang.

Menurut Gitosudarmo dan Basri (2008: 209) dengan diketahui umur piutang maka akan dapat diketahui:

- Piutang-piutang mana yang sudah dekat dengan jatuh tempo dan harus ditagih.

- Piutang-piutang yang sudah lewat jatuh tempo dan perlu dihapuskan karena sudah tidak dapat ditagih kembali.

Dari daftar piutang dapat diperkirakan berapa jumlah piutang yang tidak dapat ditagih. Semakin lama umur piutang semakin besar kemungkinan tidak tertagihnya. Jumlah kerugian piutang yang dihitung dengan cara analisis umur piutang ini sudah mempertimbangkan saldo rekening cadangan kerugian piutang merupakan jumlah kerugian piutang. Di bawah ini disajikan contoh daftar unur piutang (aging schedule) untuk memberikan ilustrasi yang lebih jelas:

Tabel 2.1

Daftar Umur Piutang (Aging Schedule) Umur Piutang

(Hari)

% Dari Nilai Total Piutang 0-20 50 21-30 20 31-45 15 46-60 3 >60 12 TOTAL 100

Sumber: Gitosudarmo dan Basri (2008: 210)

Bila perusahaan menetapkan syarat waktu penjualan kredit 20 hari, maka hanya sebesar 50% dari piutang yang tidak bermasalah. Sebaiknya piutang yang berumur lebih dari 21 hari sampai dengan lebih dari 60 hari yang berjumlah 50% maka dikatakan bahwa

perusahaan tersebut mengalami masalah yang serius dengan pelanggannya.

Dengan analisa umur piutang ini, perusahaan juga dapat mengambil tindakan-tindakan yang dianggap perlu untuk meningkatkan hasil penagihan, misalnya melakukan penagihan secara lebih intensif terhadap piutang yang sudah lama tertunggak.

Dengan pengukuran sebelumya dapat diketahui ciri-ciri penyisihan piutang dan piutang tak tertagih, yaitu:

a. Telah melewati batas waktu pemberian kredit.

b. Walaupun pembayaran telah dilakukan tetapi saldo kredit terus menerus naik.

c. Tagihan lama baru terbayar sebagian sedangkan tagihan baru telah dibayar penuh.

d. Pemberian kredit telah dihentikan dan usaha penagihan tidak dapat dilakukan lagi.

e. Pelanggan yang mula-mula membayar secara kontan, sekarang menggunakan promes.

f. Rekening-rekening yang lama diserahkan kepada penagihan. Dengan adanya sistem pemberian kredit dan penagihan yang efektif, akan memungkinkan penyisihan piutang diminimalisasi. Tingkat biaya penyisihan piutang dipengaruhi oleh beberapa faktor, yaitu:

1. Jumlah dari peredaran piutang 2. Efektivitas tindak lanjut penagihan

3. Kualitas pelanggan yang disetujui diberikannya kredit

2.6 Kerangka Pemikiran

Gambar 2.1

Bagan Kerangka Pemikiran

Banyak perusahaan yang berskala besar atau kecil, baik yang berorientasi laba (Profit Oriented Organization) maupun yang tidak berorientasi laba (Non-Profit Oriented Organization) mempunyai perhatian besar terhadap bidang keuangan, terutama dalam perkembangan dunia usaha yang semakin maju dan persaingan antara satu perusahaan dengan perusahaan yang lainnya yang semakin ketat. Untuk menjaga kelangsungan hidup perusahaan dalam menghadapi persaingan yang ketat dan tercapainya tujuan perusahaan, maka diperlukan satu penanganan dan pengelolaan yang dilakukan oleh pihak manajemen dengan baik. Manajemen yang baik dalam pengelolaan ini di dukung oleh penetapan perencanaan, kebijakan, prosedur, pendelegasian wewenang, metode-metode dan

EFEKTIVITAS PENAGIHAN PIUTANG

(VARIABEL Y) 1. Syarat-syarat Penagihan

Piutang yang Efektif 2. Prosedur Penagihan

Piutang

(Gitosudarmo dan Basri, 2002:83) PENGENDALIAN INTERNAL PIUTANG USAHA (VARIABEL X) 1. Lingkungan Pengendalian 2. Penilaian Risiko 3. Aktivitas Pengendalian 4. Informasi dan Komunikasi 5. Pemantauan

(Romney, 2015: 231) (Agoes, 2012:100)

standar pelaksanaan yang dapat diterapkan untuk mengevaluasi hasil yang dicapai.

Pengendalian internal merupakan kegiatan yang digunakan untuk emastikan tujuan dan sasaran organisasi tercapai dan merupakan alat bantu bagi manajemen dalam pencapaian tujuan tersebut.

Sebagaimana yang diungkapkan oleh Romney (2015: 226) pengendalian internal adalah sebagai berikut:

“Proses yang dijalankan untuk menyediakan jaminan memadai bahwa tujuan-tujuan pengendalian berikut telah dicapai:

Mengamankan asset-mencegah atau mendeteksi perolehan, penggunaan, atau penempatan yang tidak sah.

Mengelola catatan dengan detail yang baik untuk melaporkan asset perusahaan secara akurat dan wajar.

Memberikan informasi yang akurat dan reliabel.

Menyiapkan laporan keuangan yang sesuai dengan kriteria yang ditetapkan.

Mendorong dan memperbaiki efisiensi operasional.

Mendorong ketaatan terhadap kebijakan manajerial yang telah ditentukan.

Mematuhi hukum dan peraturan yang berlaku.”

Penerapan pengendalian internal ini yakni untuk mengamankan, mengawasi dan melindungi catatan maupun aktiva perusahaan yang berkaitan dengan perusahaan salah satunya berupa piutang usaha.

Piutang merupakan unsur yang paling penting dalam neraca perusahaan. Prosedur yang wajar dan cara pengamanan yang cukup terhadap piutang ini penting, bukan saja untuk keberhasilan perusahaan, tetapi juga untuk memelihara hubungan baik dengan para pelanggan.

Menurut Rudianto (2012: 210) pengertian piutang usaha adalah sebagai berikut:

“Piutang usaha yaitu piutang yang timbul dari penjualan barang atau jasa yang dihasilkan perusahaan. Dalam kegiatan normal perusahaan, piutang usaha biasanya akan dilunasi dalam tempo kurang dari satu tahun, sehingga piutang usaha dikelompokkan ke dalam kelompok aset lancar.” Pemberian piutang dimaksudkan untuk meningkatkan volume penjualan bagi sebuah perusahaan. Diharapkan dengan meningkatnya volume penjualan, maka sebuah perusahaan dapat memperoleh keuntungan. Perusahaan yang memiliki jumlah piutang yang cukup besar harus dapat mengendalikan piutangnya dengan baik karena risiko yang terkandung didalamnya cukup besar yaitu kemungkinan tidak tertagihnya piutang, sehingga perusahaan mengalami kerugian. Oleh karena itu perlu adanya sistem pengendalian terhadap piutang tersebut.

Beberapa aspek pengendalian internal yang baik atas piutang menurut Dunia (2013: 190) adalah sebagai berikut:

1. Memisahkan fungsi pegawai atau bagian yang menangani transaksi penjualan (operasi) dari fungsi akuntansi untuk piutang.

2. Pegawai yang menangani akuntansi piutang harus dipisahkan dari fungsi penerimaan hasil tagihan piutang.

3. Semua transaksi pemberian kredit, pemberian potongan, dan penghapusan piutang harus mendapat persetujuan dari pejabat yang berwenang.

4. Piutang harus dicatat dalam buku-buku tambahan piutang. Total dari saldo-saldo buku tambahan ini harus dicocokan dengan buku besar yang bersangkutan, paling tidak sebulan sekali. Di samping itu, pada akhir bulan para pelanggan (debitur) harus dikirimkan surat pernyataan piutang.

5. Perusahaan harus membuat daftar piutang berdasarkan umurnya. Menurut Wilson & Campbell (2002: 418), ditinjau dari cara pendekatan manajemen preventif maka ada tiga bidang pengendalian yang umum pada titik

mana dapat diambil tindakan untuk mewujudkan pengendalian piutang usaha. Ketiga bidang tersebut adalah:

1. Pemberian kredit dagang. 2. Penagihan (Collections).

3. Penetapan dan penyelenggaraan pengendalian internal yang layak. Sistem pengendalian internal akan memadai apabila diterapkan dan dijalankan sebagaimana mestinya. Pengendalian internal yang memadai dapat memberikan pengawasan pada semua hal yang terlibat didalam pelaksanaan dan pencapaian tujuan perusahaan, sehingga dapat dikatakan bahwa pengendalian yang memadai atas pengelolaan penagihan piutang usaha akan menjamin bahwa hasil penagihan piutang akan disetorkan dengan tepat waktu.

Bagian penagihan adalah bagian yang kritis dan merupakan salah satu penentuan kinerja perusahaan, karena penagihan adalah suatu proses dimana piutang akan dikonversi menjadi satuan uang. Uang hasil tersebut nantinya akan menjadi pendapatan bagi perusahaan dan dijadikan salah satu ukuran keberhasilan manajemen pada kurun waktu tersebut.

Pengendalian pada penagihan fokus kepada dua bagian kegiatan perusahaan yaitu: proses billing dan collection. Proses billing adalah proses dimana perusahaan mencatat jumlah pelanggan dan dihitung seberapa besar jumlah tagihan pada masing-masing pelanggan. Setelah terdapat satuan angka yang menunjukan jumlah tagihan pada akhir bulan maka proses selanjutnya adalah proses collection. Dimana pada tahap ini perusahaan akan menagih jumlah tagihan sesuai dengan data yang dilaporkan oleh bagian billing dan akan diakui

sebagai pendapatan perusahaan yang akan mempengaruhi laporan keuangan perusahaan. Apabila pengendalian internal piutang berjalan dengan baik, maka penagihan piutang dapat berjalan efektif.

Menurut Mahmudi (2007: 84) pengertian efektivitas adalah sebagai berikut:

“Efektivitas merupakan hubungan antara output dengan tujuan, semakin besar kontribusi (sumbangan) output terhadap pencapaian tujuan, maka semakin efektif organisasi, program, atau kegiatan.”

Menurut definisi tersebut, dapat dijelaskan lebih lanjut bahwa efektivitas cenderung pada pencapaian suatu hasil yang berkaitan dengan keberhasilan suatu perusahaan dalam mencapai tujuannya, atau suatu hubungan antara hasil yang diperoleh dengan tujuan yang ingin dicapai suatu organisasi.

Pengendalian yang dilakukan secara teratur dan konsisten yang dilakukan manajemen perusahaan akan dapat mengurangi kerugian perusahaan, dengan demikian jika perusahaan melakukan pengendalian pada bagian penagihan tentu akan berpengaruh terhadap jumlah penagihannya sehingga pendapatan yang diterima pun akan lebih efektif. Karena dengan pengendalian yang baik tentu akan mengurangi kecenderungan seseorang dalam melakukan kecurangan ataupun bekerja dengan asal-asalan yang akan berakibat pada jumlah penagihan itu sendiri.

Pengendalian yang baik yang dilaksanakan oleh manajemen, akan meminimalisasi kerugian yang timbul akibat adanya kerugian piutang tak tertagih ataupun kecurangan yang dilaksanakan oleh karyawannya sendiri. Semakin baik

pengendalian tersebut, maka akan semakin besar perusahaan dapat menagih jumlah tagihan yang direncanakan sebelumnya.

Dari uraian tersebut sangat erat kaitannya pengendalian piutang yang baik yang dilaksanakan oleh manajemen sangat berhubungan erat dengan efektivitas penagihan piutang dalam suatu perusahaan.

Penelitian terdahulu yang mendukung terhadap penelitian yang akan dilakukan penulis adalah sebagai berikut:

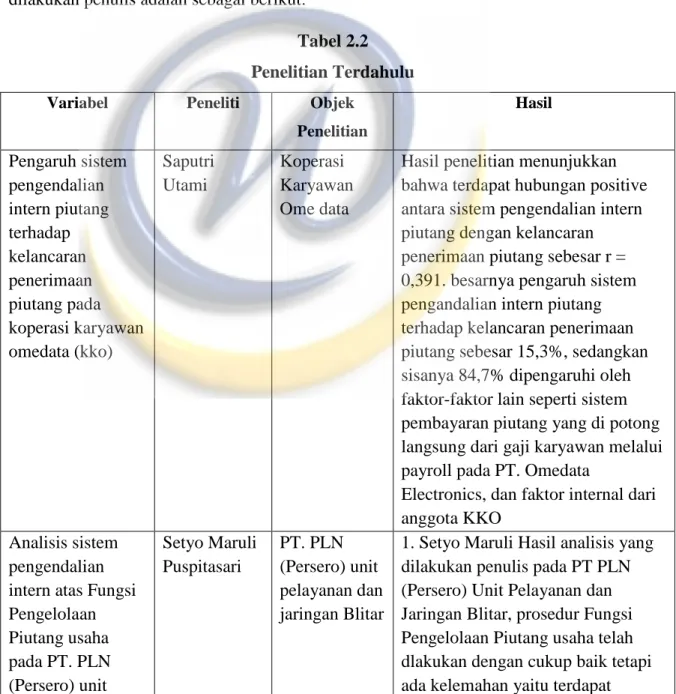

Tabel 2.2 Penelitian Terdahulu

Variabel Peneliti Objek

Penelitian Hasil Pengaruh sistem pengendalian intern piutang terhadap kelancaran penerimaan piutang pada koperasi karyawan omedata (kko) Saputri Utami Koperasi Karyawan Ome data

Hasil penelitian menunjukkan bahwa terdapat hubungan positive antara sistem pengendalian intern piutang dengan kelancaran penerimaan piutang sebesar r = 0,391. besarnya pengaruh sistem pengandalian intern piutang terhadap kelancaran penerimaan piutang sebesar 15,3%, sedangkan sisanya 84,7% dipengaruhi oleh faktor-faktor lain seperti sistem pembayaran piutang yang di potong langsung dari gaji karyawan melalui payroll pada PT. Omedata

Electronics, dan faktor internal dari anggota KKO

Analisis sistem pengendalian intern atas Fungsi Pengelolaan Piutang usaha pada PT. PLN (Persero) unit Setyo Maruli Puspitasari PT. PLN (Persero) unit pelayanan dan jaringan Blitar

1. Setyo Maruli Hasil analisis yang dilakukan penulis pada PT PLN (Persero) Unit Pelayanan dan Jaringan Blitar, prosedur Fungsi Pengelolaan Piutang usaha telah dlakukan dengan cukup baik tetapi ada kelemahan yaitu terdapat

Variabel Peneliti Objek Penelitian

Hasil

pelayanan dan jaringan Blitar

perangkapan fungsi pada bagian kasir. Dilihat dari tingkat perputaran piutangnya, tahun 2004 sebanyak 13,27 kali, tahun 2005 sebanyak 15,01 kali dan tahun 2006 sebanyak 10,98 kali. Sedangkan dilihat dari periode pengumpulan piutangnya tahun 2004 adalah 27,13 hari, tahun 2005 adalah 23,98 hari dan tahun 2006 adlah 32,79 hari.

2. Perusahaan secara umum sudah efisien namun masih ada yang harus dibenahi. Sedangkan dilihat dari tingkat perputaran piutang dan periode pengumpulan piutang antara tahun 2004-2006 rata-rata sudah efisien. Agar terjadi pengelolaan yang efisien perlu dilakukan pemisahan fungsi yang jelas, penambahan jumlah karyawan, dan menyeleksi calon pelanggan dan KUD dengan selektif.

Peranan Pengendalian Intern dalam Efektivitas Penagihan Piutang Gilang Septa Putra PT Putra Tama Wisata Bandung

1. Berdasarkan rata-rata jawaban responden, diketahui bahwa pengendalian intern yang dilaksanakan oleh manajemen perusahaan di PT . Putra Tama Wisata sudah berjalan sangat efektif (rata-rata = 4.31) dengan mengukur tiap komponen dari pengendalian internal

diantaranya lingkungan

pengendalian, penilaian resiko, aktivitas pengendalian, informasi dan komunikasi, dan

pemantauan.

2. Berdasarkan rata-rata jawaban responden, diketahui bahwa

Variabel Peneliti Objek Penelitian

Hasil

proses penagihan piutang penjualan tiket domestic di PT. Putra Tama Wisata sudah dilaksanakan secara sangat efektif (rata-rata = 4.46) Manfaat Sistem Pengendalian piutang dalam Meminimalisasi Piutang Tak Tertagih

Hery Sofyan Perusahaan Leasing

Hasil penelitian menunjukan bahwa sistem pengendalian yang diterapkan cukup dilaksanakan dengan efektif sehingga dapat meminimalisasi piutang tak tertagih yang muncul di perusahaan

Berdasarkan pemaparan diatas, dapat diartikan bahwa pengendalian internal piutang dapat berperan dalam menunjang efektivitas penagihan piutang.

2.7 Hipotesis Penelitian

Pengertian hipotesis menurut Sekaran (2006) yaitu:

“Hipotesis bisa didefinisikan sebagai hubungan yang diperkirakan secara logis di antara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat diuji.”

Penelitian ini dimaksudkan bagaimana pelaksanaan pengendalian internal piutang usaha pada PT X dan bagaimana proses penagihan piutang pada PT X. Selanjutnya akan dilihat seberapa besar peranan pengendalian internal piutang usaha dalam menunjang efektivitas penagihan piutang usaha tersebut.

Berdasarkan kerangka pemikiran di atas, dapat disusun hipotesis penelitian yang diajukan adalah Hipotesis alternatif (Ha) sedangkan untuk keperluan analisis

statistik Hipotesis nol (Ho). Perumusan Hipotesis nol (Ho) dan Hipotesis alternatif (Ha) adalah sebagai berikut:

Ho = 0 Pengendalian internal piutang usaha tidak berperan signifikan dalam menunjang efektivitas penagihan piutang usaha di PT X

Ha ≠ 0 Pengendalian internal piutang usaha berperan signifikan dalam menunjang efektivitas penagihan piutang usaha di PT X