Forum Keuangan dan Bisnis V, Th. 2016 24

PENGARUH MVA, DER, CR, ROE, FIRM SIZE TERHADAP HARGA SAHAM

Suryana1), Helma Aditia2)

1Fakultas Ekonomi dan Bisnis Universitas Widyatama (Utama), Bandung, Indonesia 2Fakultas Ekonomi dan Bisnis Universitas Widyatama (Utama), Bandung, Indonesia

Abstract

This study aims to analyze the impact of financial and non financial factors on the stock price at Property and Real Estate Sector that listed at Indonesia Stock Exchange during 2011-2015. The dependent variable is a stock price, while the independent variables are MVA, DER, CR, ROE, and Firm Size. A sample of 39 companies secondary data. in this study using a purposive sampling method. Multiple regression analysis has been applied with the significance level 5%. The hypothesis results indicate MVA, CR, ROE, and Firm Size have positive impact on stock price. While DER has no impact on stock price. The results indicate that MVA, DER, CR, ROE, and Firm Size are impact simultaneously on stock price. Adjusted R Square Value indicates that the variance of independent variables impact dependent variable approximately 68.4%, while the residual value approximately 31.6% are impact by the other factors outside of this research.

Keywords : Stock Price, MVA, DER, CR ROE, and Firm Size.

1. PENDAHULUAN

Salah satu sektor yang dapat mendongkrak pertumbuhan ekonomi adalah sektor property, real

estate, hal ini dapat dibuktikan dengan besarnya kontribusi sektor property dan real estate sebesar

26-28 persen terhadap pertumbuhan ekonomi Negara ini (viva news, 2013). Banyak perusahaan baru dengan keunggulan masing-masing bermunculan dalam sektor property dan real estate sehingga persaingan pun semakin ketat. Perusahaan harus dapat melakukan ekspansi dan inovasi agar usahanya terus tumbuh dan berkembang. Untuk dapat melakukan ekspansi diperlukan dana yang tidak sedikit. “sumber pendanaan perusahaan berasal dari dalam perusahaan maupun dari luar perusahaan. Alternatif pendanaan dari dalam perusahaan umumnya menggunakan laba yang ditahan perusahaan. Sedangkan alternatif pendanaan dari luar perusahaan dapat berasal dari kreditur yang berupa hutang, pembiayaan bentuk lain atau dengan penerbitan surat-surat hutang, maupun pendanaan yang bersifat penyertaan dalam bentuk saham” (Martalena dan Malinda, 2011:21).

“Menurut Sawidji Widoatmodjo (2015:120) jika perusahaan penerbit mampu menghasilkan keuntungan yang tinggi, ini akan memungkinkan perusahaan tersebut menyisihkan bagian keuntungan itu sebagai dividen dengan jumlah yang tinggi pula. Pemberian dividen yang tinggi ini akan menarik minat masyarakat untuk membeli saham tersebut. Akibatnya, permintaan atas saham tersebut meningkat. Pada gilirannya, peningkatan harga saham ini akan memungkinkan pemegangnya mendapatkan capital gain, sehingga akan semakin mendorong permintaan dan sekaligus mendorong naiknya harga saham”. Teori di atas bertentangan dengan fakta yang ada di lapangan. Beberapa perusahaan sektor property dan real estate mengalami penurunan harga saham ketika laba bersihnya naik ataupun sebaliknya, pada tabel berikut merupakan penomena laba bersih dan harga saham.

Tabel 1. Fenomena Laba Bersih, harga Saham

No. Kode Emiten Tahun Laba Bersih

(Rp) Harga Saham (Rp) 1. GMTD 2013 91.845.276.661 8.300 2014 120.000.195.583 6.100 2. LAMI 2014 22.050.000.000 271 2015 81.570.000.000 241 3. FMII 2014 (5.430.000.000) 451 2015 135.480.000.000 404 4. OMRE 2013 (23.884.469.677) 340 2014 107.056.814.569 340

Forum Keuangan dan Bisnis V, Th. 2016 25

“Harga Saham = Harga Saham Penutupan tahunan yaitu pada 31 Desember”

“MVA = (Jumlah Saham Beredar)(Harga Saham) – Total Modal Sendiri”

𝐷𝐸𝑅 = 𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡

𝑇𝑜𝑡𝑎𝑙 𝐸𝑞𝑢𝑖𝑡𝑦 𝑥 100%

Faktor keuangan diantaranya Market Value Added (MVA), Debt To Equity Ratio (DER), Current Ratio (CR), Return on Asset (ROA), dan faktor non-keuangan yaitu Firm Size, dapat mempengaruhi harga saham

Sebelumnya telah banyak dilakukan penelitian mengenai faktor keuangan seperti menurut Abied Luthfi Safitri (2013) dan Herry Madiyanto (2013), Reza Bagus Wicaksono (2014), serta Meita Rosy (2010) bahwa MVA secara parsial mempengaruhi harga saham. “kemudian DER menurut hasil penelitian Putu Dina Aristya Dewi dan I.G.N.A Suaryana (2013), Ema Novasari (2013), Dorothea Ratih, Apriatni E.P, Saryadi (2013), Lasmanah dan Vina Dewinta Fitriani (2014), dan Puspita Sari (2014) hasilnya DER secara parsial mempengaruhi harga saham. Faktor yang ketiga yaitu CR, menurut hasil penelitian Indra Setiawan (2014) dan Puspita Sari (2014) hasilnya CR secara parsial mempengaruhi harga saham. Faktor keempat yaitu ROE, menurut hasil penelitian Rescyana Putri Hutami (2012) dan Dyah Purnamasari (2015), Indra Setiawan (2014), Ruttanti Indah Mentari (2015), Rahmalia Nurhasanah (2014), serta Dorothea Ratih, Apriatni E.P, Saryadi (2013) hasilnya ROE secara parsial mempengaruhi harga saham. Sedangkan faktor non-keuangan yaitu Firm Size,menurut hasil penelitian Achmad Syaiful Susanto (2012) dan Ruttanti Indah Mentari (2015) mengemukakan secara parsial Firm Size berpengaruh terhadap harga saham”.

2. KAJIAN LITERATUR DAN PENGEMBANGAN HIPOTESIS 2.1. Analisis Rasio Keuangan

Menurut Hery (2016:15), teknik analisis yang digunakan untuk mengetahui hubungan diantara pos tertentu pada laporan posisi keuangan ataupun laba rugi. Oleh karena itu, dapat disimpulkan bahwa analisis rasio keuangan adalah cara bagi perusahaan untuk mengetahui kondisi riil bisnisnya dimana perusahaan dapat menganalisis seluruh aktivitasnya yang tertuang dalam laporan keuangan

2.2. Pengertian Harga Saham

“Menurut Eugene F. Brigham dan Joel F. Houston (2014:7) harga saham menentukan kekayaan pemiliknya (stockholders). Hal ini dilakukan dengan memaksimalisasi kekayaan pemegang saham yang diterjemahkan menjadi memaksimalisasi harga saham biasa dalam perusahaan”.

“Menurut Sawidji Widoatmojo (2009:91) perhitungan harga saham dirumuskan” sebagai berikut:

“Market Value Added (MVA)”

“Menurut Eugene F. Brigham dan Joel F. Houston (2011:111), MVA adalah perbedaan antara nilai pasar ekuitas suatu perusahaan dengan nilai buku seperti yang disajikan dalam neraca, nilai pasar dihitung dengan mengalikan harga saham dengan jumlah saham yang beredar”.

Menurut Suad Husnan dan Enny Pudjiastuti (2015:70), perhitungan MVA dirumuskan sebagai berikut:

“Debt To Equity Ratio (DER)”

“Definisi Debt To Equity Ratio (DER) menurut Kasmir (2014:112) yaitu rasio yang digunakan

untuk menilai utang dengan ekuitas, rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan”. Menurut Kasmir (2014:124), perhitungan DER yaitu:

Jadi, dapat disimpulkan bahwa DER merupakan rasio yang memperlihatkan seberapa besar modal pemilik dapat menutupi utang-utang perusahaan dengan melakukan komparasi antara hutang lancar dan hutang jangka panjang dengan seluruh modal yang dimiliki.

Current Ratio (CR)

Pengertian Current Ratio menurut Sofyan Syafri Harahap (2015:301) adalah menunjukkan seberapa besar harta lancar menutupi liabilitas lancar. Semakin besar komparasi harta lancar dengan liabilitas lancar maka semakin tinggi kemampuan perusahaan menutupi liabilitas jangka pendeknya.

Forum Keuangan dan Bisnis V, Th. 2016 26

Firm Size = Total Asset

𝐶𝑅 = 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐴𝑠𝑠𝑒𝑡 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠

𝑅𝑂𝐸 = 𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝑇𝑎𝑥 𝑇𝑜𝑡𝑎𝑙 𝑀𝑜𝑑𝑎𝑙

Menurut Werner R. Murhadi (2015:57), perhitungan CR dirumuskan sebagai berikut:

Return On Equity (ROE)

Definisi Return On Equity menurut Irham Fahmi (2015:95) yaitu, ROE mengkaji seberapa besar perusahaan menggunakan sumber dayanya agar dapat memberikan keuntungan. Menurut Irham Fahmi (2015:96), perhitungan ROE dirumuskan sebagai berikut:

Firm Size

“Merupakan salah satu faktor yang dipertimbangkan dalam menentukan berapa besar kebijakan keputusan pendanaan dalam memenuhi ukuran ataupun besarnya harta perusahaan. (Kartini dan Tulus Arianto :2008)”

Firm size juga menjadi salah satu tolak ukur yang melihat besar atau kecilnya suatu perusahaan.

Perusahaan yang memiliki total aset yang besar menunjukkan perusahaan tersebut telah mencapai kemapanan. Keadaan tersebut mencerminkan perusahaan relatif lebih stabil dibandingkan dengan perusahaan yang total asetnya lebih kecil. Menurut Kartini dan Tulus Arianto (2008) perhitungan Firm

Size dirumuskan sebagai berikut:

2.3. Kerangka Pemikiran

Gambar 1. Kerangka pemikiran

H1: Market Value Added secara parsial berpengaruh positif terhadap harga saham.

H2: Debt To Equity Ratio secara parsial berpengaruh negatif terhadap harga saham.

H3: Current Ratio secara parsial berpengaruh positif terhadap harga saham.

H4: Return On Equity secara parsial berpengaruh positif terhadap harga saham.

H5: Firm Size secara parsial berpengaruh positif terhadap harga saham.

H6: MVA, DER, CR, ROE, dan Firm Size secara simultan berpengaruh terhadap harga saham.

2.4. Uji Hipotesis Parsial (Uji t)

2.4.1. Pengujian MVA Terhadap Harga Saham

Tabel 1. Hasil Pengujian MVA Terhadap Harga Saham Model Unstandardized Coefficients Standardized Coefficients t Sig. DER Harga Saham MVA CR ROE Firm Size DER

Forum Keuangan dan Bisnis V, Th. 2016 27 B Std. Error Beta 1 (Constant ) ,842 1,221 ,690 ,491 MVA ,842 ,055 ,697 15,266 ,000

a. Dependent Variable: PRICE

Untuk mengetahui apakah terdapat pengaruh pada variabel MVA (X1) pada harga saham (Y),

maka hipotesisnya yaitu:

H01 : β1 = 0 Market Value Added secara parsial tidak berpengaruh positif terhadap harga

saham.

Ha1 : β1 ≠ 0 Market Value Added secara parsial berpengaruh positif terhadap harga saham.

Berdasarkan hasil pengujian secara parsial (t), didapatkan nilai signifikansi variabel MVA sebesar 0,000 < 0,05. Nilai B sebesar 0,842. Atas hasil tersebut, dapat dilihat perbandingan antara thitung

dan ttabel yang menunjukkan bahwa nilai thitung sebesar 15,266 sedangkan ttabel bernilai 1,97260. Dari hasil

tersebut, dapat diketahui bahwa thitung > ttabel yaitu 15,266 > 1,97260. Maka, dapat disimpulkan bahwa

Ha1 diterima. Oleh karenanya variabel MVA secara parsial berpengaruh positif terhadap variabel harga

saham.

2.4.2. Pengujian DER pada Harga Saham

Tabel 2. Hasil Pengujian DER Terhadap Harga Saham

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant ) ,842 1,221 ,690 ,491 DER -,088 ,124 ,035 ,707 ,480

a. Dependent Variable: PRICE

Untuk mengetahui apakah terdapat pengaruh pada variabel DER (X2) terhadap harga saham (Y),

maka dibuatlah hipotesis sebagai berikut:

H02 : β2 = 0 Debt To Equity Ratio secara parsial tidak berpengaruh negatif terhadap harga

saham.

Ha2 : β2 ≠ 0 Debt To Equity Ratio secara parsial berpengaruh negatif terhadap harga saham.

Berdasarkan hasil pengujian secara parsial (t), didapatkan nilai signifikansinya untuk variabel DER sebesar 0,480 > 0,05. Nilai B sebesar -0,088. Atas hasil tersebut, dapat dilihat perbandingan antara thitung dan ttabel yang menunjukkan bahwa nilai thitung sebesar 0,707 sedangkan ttabel bernilai 1,97260. Dari

hasil tersebut, dapat diketahui bahwa thitung < ttabel yaitu 0,707 < 1,97260. Maka, dapat disimpulkan

bahwa Ha2 ditolak. Oleh karenanya DER secara parsial tidak berpengaruh padas harga saham

2.4.3. Pengujian CR Terhadap Harga Saham

Tabel 3. Hasil Pengujian CR Terhadap Harga Saham Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant ) ,842 1,221 ,690 ,491 CR ,086 ,039 ,102 2,225 ,027

a. Dependent Variable: PRICE

Untuk mengetahui apakah terdapat pengaruh pada variabel CR (X3) terhadap harga saham (Y),

maka dibuatlah hipotesis sebagai berikut:

Forum Keuangan dan Bisnis V, Th. 2016 28 Ha3 : β3 ≠ 0 Current Ratio secara parsial berpengaruh positif terhadap harga saham.

Hasil pengujian secara parsial (t), didapatkan nilai signifikansi variabel CR sebesar 0,027 < 0,05. Nilai B sebesar 0,086. Atas hasil tersebut, dapat dilihat perbandingan antara thitung dan ttabel yang

menunjukkan bahwa nilai thitung sebesar 2,225 sedangkan ttabel bernilai 1,97260. Dari hasil tersebut, dapat

diketahui bahwa thitung > ttabel yaitu 2,225 > 1,97260. Maka, dapat disimpulkan bahwa Ha3 diterima. Oleh

karenanya variabel CR secara parsial dapat berpengaruh positif terhadap variabel harga saham 2.4.4. Pengujian ROE

Tabel 4. Hasil Pengujian ROE Terhadap Harga Saham Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant ) ,842 1,221 ,690 ,491 ROE ,241 ,064 ,182 3,778 ,000

a. Dependent Variable: PRICE

Untuk mengetahui apakah terdapat pengaruh pada variabel CR (X4) pada harga saham (Y),

hipotesis yaitu:

H04 : β4 = 0 Return On Equity secara parsial tidak berpengaruh positif terhadap harga saham.

Ha4 : β4 ≠ 0 Return On Equity secara parsial berpengaruh positif terhadap harga saham.

Berdasarkan hasil pengujian secara parsial (t), didapatkan nilai signifikansinya untuk variabel ROE sebesar 0,000 < 0,05. Nilai B sebesar 0,241. Atas hasil tersebut, dapat dilihat perbandingan antara thitung dan ttabel yang menunjukkan bahwa nilai thitung sebesar 3,778 sedangkan

ttabel bernilai 1,97260. Dari hasil tersebut, dapat diketahui bahwa thitung > ttabel yaitu 3,778 >

1,97260. Maka, dapat disimpulkan bahwa Ha4 diterima. Oleh karenanya ROE secara parsial

berpengaruh positif pada variabel harga saham. 2.4.6. Pengujian Firm Size Terhadap Harga Saham

Tabel 5. Hasil Pengujian Firm Size Terhadap Harga Saham Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant ) ,842 1,221 ,690 ,491 SIZE ,094 ,042 ,105 2,247 ,026

a. Dependent Variable: PRICE

Untuk mengetahui apakah terdapat pengaruh pada variabel Firm Size (X5) pada harga saham

(Y), hipotesisnya yaitu:

H05 : β5 = 0 Firm Size secara parsial tidak berpengaruh positif terhadap harga saham.

Ha5 : β5 ≠ 0 Firm Size secara parsial berpengaruh positif terhadap harga saham.

Berdasarkan hasil pengujian secara parsial (t), didapatkan nilai signifikansinya untuk variabel ROE sebesar 0,026 < 0,05. Nilai B sebesar 0,094. Atas hasil tersebut, dapat dilihat perbandingan antara thitung dan ttabel yang menunjukkan bahwa nilai thitung sebesar 2,247 sedangkan ttabel bernilai 1,97260. Dari

hasil tersebut, dapat diketahui bahwa thitung > ttabel yaitu 2,247 > 1,97260. Maka, untuk itu Ha5 diterima.

Oleh karenanya variabel Firm Size secara parsial dapat berpengaruh positif pada variabel harga saham.

Forum Keuangan dan Bisnis V, Th. 2016 29 Tabel 6. Hasil Uji Secara Simultan (Uji F)

Model Sum of

Squares

df Mean Square F Sig.

1

Regression 183,169 5 36,634 77,021 ,000b

Residual 81,333 171 ,476

Total 264,502 176

a. Dependent Variable: PRICE

b. Predictors: (Constant), SIZE, CR, MVA, ROE, DER

Untuk mengetahui apakah seluruh variabel-variabel diatas ada pengaruh terhadap harga saham, maka hipotesisnya yaitu:

H06 : β1 = β2 = β3 = β4 = β5 = 0 MVA, DER, CR, ROE, dan Firm Size tidak berpengaruh

secara simultan terhadap harga saham.

Ha6 : β1 ≠ β2 ≠ β3 ≠ β4 ≠ β5 ≠ 0 MVA, DER, CR, ROE, dan Firm Size berpengaruh secara

simultan terhadap harga saham.

Berdasarkan hasil uji F, didapatkan nilai signifikansinya sebesar 0,000. Nilai tersebut kurang dari nilai signifikansi yang ditetapkan yaitu: 5% (0,000 < 0,05). artinya Ha6 diterima. Oleh karenanya

variabel independen MVA, DER, CR, ROE, dan Firm Size secara simultan atau bersama-sama berpengaruh terhadap variabel dependen harga saham.

2.4.8. Pengujian Koefisien Determinasi (R2)

Untuk mengukur seberapa besar kemampuan model dalam menjelaskan variasi variabel independen yaitu dengan menguji Koefisien determinasi (R2).

Tabel 7. Hasil Uji Koefisien Determinasi (R2)

Model R R Square Adjusted R Square

1 ,832a ,693 ,684

a. Predictors: (Constant), SIZE, CR, MVA, ROE, DER b. Dependent Variable: PRICE

Pada tabel terlihat bahwa Adjusted R Square yaitu sebesar 0,684 dimana menunjukkan bahwa “harga saham” / variabel “Y” dependen, dapat dipengaruhi oleh variabel independen seperti MVA, DER, CR, ROE, dan Firm Size sebesar 68,4%, sedangkan sisanya yaitu 31,6% dipengaruhi oleh variabel-variabel lainnya.

3. METODE DALAM PENELITIAN

Objek penelitian yang akan diteliti dalam hal ini adalah laporan keuangan dengan indikator-indikatornya yaitu MVA, DER, CR, ROE, Firm Size, dan harga saham.

3.4. Populasi dan Sampel Penelitian

Dalam penelitian ini Populasinya adalah perusahaan sektor property dan real estate pada Bursa Efek Indonesia tahun 2011-2015 dan jumlah sampel sebanyak 39 perusahaan. Pemilihan sampel pada penelitian ini diambil berdasarkan teknik purposive sampling. Adapun pertimbangan-pertimbangan dalam pengambilan sampel yaitu :

1. Perusahaan yang bergerak pada Sektor Property dan Real Estate yang terdaftar di BEI(Bursa Efek Indonesia)

2. Perusahaan yang bergerak pada Sektor Property dan Real Estate dan menerbitkan laporan keuangan secara konsisten dari tahun 2011-2015.

3. Perusahaan yang bergerak pada Sektor Property dan Real Estate yang memiliki kelengkapan data secara konsisten seperti harga saham serta rasio-rasio yang diperlukan.

Forum Keuangan dan Bisnis V, Th. 2016 30 3.2. Jenis dan Sumber Data

Jenis data berasal dari data sekunder. Menurut Nur Indriantoro dan Bambang Supomo (2014:147) data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain).

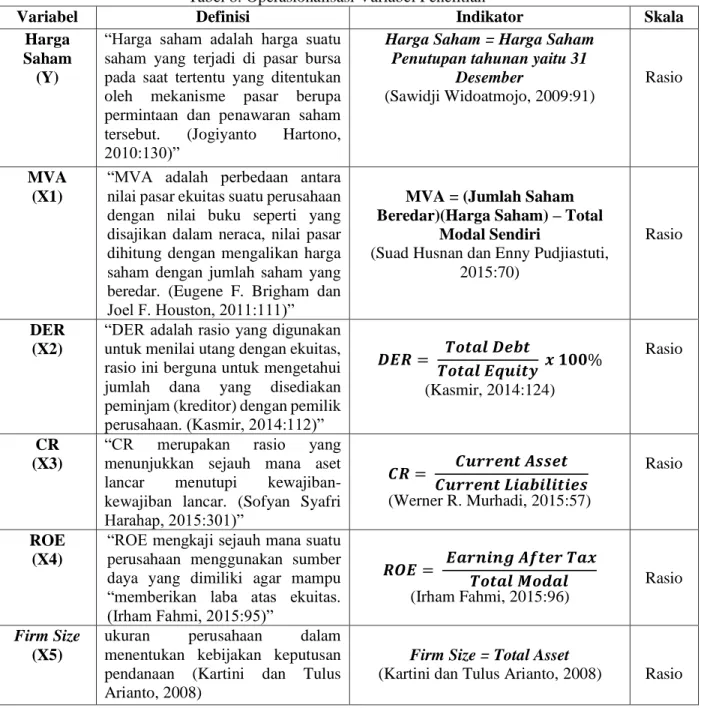

Tabel 8. Operasionalisasi Variabel Penelitian

Variabel Definisi Indikator Skala

Harga Saham

(Y)

“Harga saham adalah harga suatu saham yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh mekanisme pasar berupa permintaan dan penawaran saham tersebut. (Jogiyanto Hartono, 2010:130)”

Harga Saham = Harga Saham Penutupan tahunan yaitu 31

Desember

(Sawidji Widoatmojo, 2009:91)

Rasio

MVA (X1)

“MVA adalah perbedaan antara nilai pasar ekuitas suatu perusahaan dengan nilai buku seperti yang disajikan dalam neraca, nilai pasar dihitung dengan mengalikan harga saham dengan jumlah saham yang beredar. (Eugene F. Brigham dan Joel F. Houston, 2011:111)”

MVA = (Jumlah Saham Beredar)(Harga Saham) – Total

Modal Sendiri

(Suad Husnan dan Enny Pudjiastuti, 2015:70)

Rasio

DER (X2)

“DER adalah rasio yang digunakan untuk menilai utang dengan ekuitas, rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. (Kasmir, 2014:112)” 𝑫𝑬𝑹 = 𝑻𝒐𝒕𝒂𝒍 𝑫𝒆𝒃𝒕 𝑻𝒐𝒕𝒂𝒍 𝑬𝒒𝒖𝒊𝒕𝒚 𝒙 𝟏𝟎𝟎% (Kasmir, 2014:124) Rasio CR (X3)

“CR merupakan rasio yang menunjukkan sejauh mana aset lancar menutupi kewajiban-kewajiban lancar. (Sofyan Syafri Harahap, 2015:301)” 𝑪𝑹 = 𝑪𝒖𝒓𝒓𝒆𝒏𝒕 𝑨𝒔𝒔𝒆𝒕 𝑪𝒖𝒓𝒓𝒆𝒏𝒕 𝑳𝒊𝒂𝒃𝒊𝒍𝒊𝒕𝒊𝒆𝒔 (Werner R. Murhadi, 2015:57) Rasio ROE (X4)

“ROE mengkaji sejauh mana suatu perusahaan menggunakan sumber daya yang dimiliki agar mampu “memberikan laba atas ekuitas. (Irham Fahmi, 2015:95)” 𝑹𝑶𝑬 = 𝑬𝒂𝒓𝒏𝒊𝒏𝒈 𝑨𝒇𝒕𝒆𝒓 𝑻𝒂𝒙 𝑻𝒐𝒕𝒂𝒍 𝑴𝒐𝒅𝒂𝒍 (Irham Fahmi, 2015:96) Rasio Firm Size (X5)

ukuran perusahaan dalam menentukan kebijakan keputusan pendanaan (Kartini dan Tulus Arianto, 2008)

Firm Size = Total Asset

(Kartini dan Tulus Arianto, 2008) Rasio

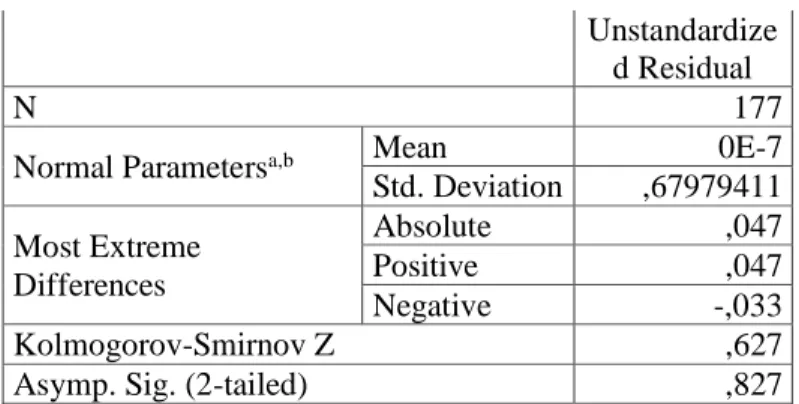

4. HASIL PENELITIAN DAN PEMBAHASAN 4.1. Uji Normalitas

Uji normalitas yaitu untuk menguji apakah model regresi, variabel pengganggu memiliki distribusi normal atau tidak. Dalam Penelitian ini menggunakan uji Kolmogorov –Smirnov Z yang artinya nilai tersebut harus berada diatas 0,05. Uji normalitas dapat dilihat dari Asymp. Sig. (2-tailed). Jika hasilnya> 0,05 artinya data tersebut berdistribusi normal.”

Forum Keuangan dan Bisnis V, Th. 2016 31 Unstandardize

d Residual

N 177

Normal Parametersa,b Mean 0E-7

Std. Deviation ,67979411 Most Extreme Differences Absolute ,047 Positive ,047 Negative -,033 Kolmogorov-Smirnov Z ,627

Asymp. Sig. (2-tailed) ,827

a. Test distribution is Normal. b. Calculated from data.

Dalam penelitian ini, dapat dilihat bahwa nilai Asymp. Sig. (2-tailed) adalah sebesar 0,827 yang berarti nilai residualnya berdistribusi normal atau dapat dikatakan bahwa persyaratan normalitas data bisa dipenuhi.

4.2. Uji Multikolinearitas

Menurut Imam Ghozali (2013:105) uji multikolinieritas bertujuan menguji apakah model regresi terdapat korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Uji multikolinearitas dalam penelitian ini dilihat dari besarnya nilai tolerance dan lawannya (2) Variance Inflation Factor (VIF). Besarnya nilai Tolerance ≤ 0,10 atau sama dengan nilai VIF ≥ 10”.

Tabel 10. Hasil Uji Multikolinearitas Model Collinearity Statistics Tolerance VIF 1 (Constant) MVA ,863 1,159 DER ,750 1,332 CR ,861 1,162 ROE ,777 1,287 SIZE ,821 1,218

a. Dependent Variable: PRICE

Dalam penelitian ini, dapat dilihat pada tabel tersebut bahwa nilai Tolerance dan VIF setiap variabel masing-masing lebih dari 0,10 dan tidak lebih dari 10. Dapat disimpulkan bahwa tidak terdapat multikolinearitas antar variabel, sehingga model memenuhi salah satu asumsi untuk dilakukan pengujian regresi.

4.3. Uji Heteroskedastisitas

Menurut Imam Ghozali (2013:139) uji heteroskedastisitas untuk menguji apakah model regresi terjadi ketidaksamaan variance dari residual. cara untuk mengetahui ada atau tidaknya heteroskedastisitas adalah dengan melihat pola tertentu pada grafik scatterplot antara variabel terikat dengan residualnya. Apabila grafik yang ditunjukkan dengan titik-titik membentuk suatu pola tertentu yang teratur, maka mengindikasikan telah terjadi heteroskedastisitas”. Namun, jika titik-titik tersebut membentuk suatu pola yang tidak beraturan dan menyebar, maka mengindikasikan tidak terjadi heteroskedastisitas

Forum Keuangan dan Bisnis V, Th. 2016 32 4.4. Uji Heteroskedastisitas

Gambar 2. Grafik scatterplots

Berdasarkan gambar diatas dapat disimpulkan bahwa titik-titik pada grafik scatterplots menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. artinya data tersebut tidak terjadi heteroskedastisitas.

4.5. Hasil Uji Autokorelasi

Menurut Imam Ghozali (2013) uji autokorelasi untuk menguji apakah model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya)”

Tabel 10. Hasil Uji Autokorelasi Model R R Square Adjusted R

Square Std. Error of the Estimate Durbin-Watson 1 ,832a ,692 ,683 ,69003 2,098

a. Predictors: (Constant), SIZE, CR, MVA, ROE, DER b. Dependent Variable: PRICE

Hasil uji autokorelasi menunjukkan angka Durbin-Watson sebesar 2,098. Nilai tersebut akan dibandingkan dengan tabel DW dengan jumlah sampel (n) sebanyak 195, jumlah variabel independen (k) sebanyak 5, dan tingkat signifikansi sebesar 0,05. Didapatkanlah hasil nilai dl sebesar 1,7133 dan nilai du sebesar 1,8184. Oleh karena nilai dw sebesar 2,098 berada diatas nilai du sebesar 1,8184 namun dibawah nilai 4-du sebesar 2,1816 atau (1,8184<2,098<2,1816). Karena nilainya berada diantara nilai du dan 4-du (du<d<4-du), maka dapat disimpulkan bahwa penelitian ini tidak mengalami autokorelasi. 4.6. Hasil Analisis dalam Regresi Linier Berganda

“Analisis regresi bertujuan untuk mengukur kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen (Imam Ghozali, 2013)”. Berikut hasil analisis regresi linier berganda:

Forum Keuangan dan Bisnis V, Th. 2016 33 Tabel 6. Hasil Analisis Regresi Linier Berganda

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta (Constant) ,842 1,221 ,690 ,491 MVA ,842 ,055 ,697 15,266 ,000 DER -,088 ,124 -,035 -,707 ,480 CR ,086 ,039 ,102 2,225 ,027 ROE ,241 ,064 ,182 3,778 ,000 SIZE ,094 ,042 ,105 2,247 ,026

a. Dependent Variable: PRICE

Berikut adalah rumus model regresi linier yang terbentuk:

HARGA SAHAM = 0,842 + 0,842 MVA - 0,088 DER + 0,086 CR + 0,241 ROE+ 0,094 SIZE+ e Berdasarkan model regresi dapat dijelaskan sebagai berikut:

1. Jika nilai β0 = konstanta sebesar 0,842, berarti apabila variabel independen yaitu MVA, DER,

CR, ROE, dan Firm Size dianggap konstan (bernilai 0), maka variabel dependen yaitu harga saham akan bernilai sebesar 0,842.

2. Jika koefisien regresi variabel MVA memiliki koefisien regresi sebesar 0,842. Berarti jika variabel independen lain bernilai tetap, serta ada penambahan 1 nilai atas MVA akan menaikkan harga saham sebesar 0,842 dengan asumsi bahwa variabel independen lainnya konstan.

3. Jika koefisien regresi variabel DER memiliki koefisien regresi sebesar -0,088. Berarti jika variabel independen lain bernilai tetap, serta ada penambahan 1 nilai atas DER akan menurunkan harga saham sebesar 0,088 asumsinya bahwa variabel independen lainnya konstan.

4. Jika koefisien regresi CR memiliki koefisien regresi sebesar 0,086. Berarti jika variabel independen lain bernilai tetap, serta ada penambahan 1 nilai atas CR akan menaikkan harga saham sebesar 0,086 dengan asumsi bahwa variabel independen lainnya konstan.

5. Jika koefisien regresi variabel ROE memiliki koefisien regresi sebesar 0,241. Berarti jika variabel independen lain bernilai tetap, serta ada penambahan 1 nilai atas ROE akan menaikkan harga saham sebesar 0,241 asumsinya bahwa variabel independen lainnya konstan.

Jika koefisien regresi variabel Firm Size memiliki koefisien regresi sebesar 0,094. Berarti jika variabel independen lain bernilai tetap, serta ada penambahan 1 nilai atas ROE akan menaikkan harga saham sebesar 0,094 dengan asumsi bahwa variabel independen lainnya konstan

5. KESIMPULAN

Hasil penelitian dan pembahasan yang tertera diatas, maka dapat disimpulkan sebagai berikut : 1. Hasilnya menunjukkan bahwa Market Value Added (MVA), Current Ratio (CR), Return On

Equity (ROE), dan Firm Size “berpengaruh positif terhadap harga saham. Sedangkan DER tidak berpengaruh terhadap harga saham”. Semakin tinggi MVA maka semakin berhasil perusahaan

dalam memakmurkan para pemilik dan perusahaan. CR yang tinggi menunjukkan kemampuan entitas dalam menyelesaikan kewajiban lancarnya. Semakin tinggi ROE semakin baik perusahaan dalam mengelola sumber daya yang dimiliki. Firm Size tinggi menunjukkan citra perusahaan yang baik. DER tidak berpengaruh karena kemungkinan dalam beberapa tahun ini sektor property dan real estate mengalami kenaikan penjualan atas property sehingga laba bersih yang diterima tinggi pula. Investor berfikir bahwa dengan hal tersebut, perusahaan mampu untuk melunasi kewajiban-kewajibannya sehingga tidak memfokuskan DER sebagai salah satu faktor dalam pengambilan keputusan.

2. Secara bersama-sama (simultan) variabel MVA, DER, CR, ROE, dan Firm Size berpengaruh terhadap harga saham.

Forum Keuangan dan Bisnis V, Th. 2016 34 6. REFERENSI

Abdullah. 2015. Metodologi Penelitian Kuantitatif (Untuk: Ekonomi, Manajemen, Komunikasi, dan

Ilmu Sosial lainnya). Yogyakarta: Aswaja Pressindo.

Algifari. 2015. Analisis Regresi Untuk Bisnis Dan Ekonomi. Yogyakarta: BPFE

Andriyani, Ria. 2012. Analisis Pengaruh Current Ratio (CR) dan Net Profit Margin (NPM) Terhadap Harga Saham Di Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia (BEI). Skripsi Dipublikasikan. Fakultas Ekonomi Universitas Esa Unggul: Jakarta.

Astary, Alysa Amadhea. 2015. Pengaruh ROA, ROE, NPM, dan EPS Terhadap Harga Saham (Studi Empiris Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang Terdaftar di BEI Tahun 2012-2014). Jurnal Akuntansi Universitas Widyatama.

Brigham, Eugene F. dan Joel F. Houston. 2011. Dasar-dasar Manajemen Keuangan. Jakarta: Salemba Empat

Brigham, Eugene F. dan Joel F. Houston. 2014. Dasar-dasar Manajemen Keuangan. Edisi Sebelas. Jakarta: Salemba Empat

Dana Reksa Online. 2015. Semester I 2015, Laba Lamicitra Nusantara Tumbuh 269%. Tersedia: http://dmia.danareksaonline.com/BeritaRiset/JSXNewsReader/2015/08/4727/semester-i-2015-laba-lamicitra-nusantara-tumbuh-269

Dewi, Putu Dina Aristya dan I.G.N.A Suaryana. 2013. Pengaruh EPS, DER, dan PBV Terhadap Harga Saham. E-Jurnal Akuntansi Universitas Udayana Vol. 4, No. 1, 2013.

Dewi, Siti Nuraisyah dan Alfin Tofler. 2013. REI: Sektor Properti Sumbang 26-28 Persen Pertumbuhan

Ekonomi RI. Tersedia:

http://bisnis.news.viva.co.id/news/read/461177-rei-sektor-properti-sumbang-26-28-persen-pertumbuhan-ekonomi-ri

Dwipratama, Gede Priana. 2009. Pengaruh PBV, DER, EPS, DPR, dan ROA Terhadap Harga Saham (Studi Empiris Pada Perusahaan Food And Beverage Yang Terdaftar DI BEI). Jurusan Akuntansi Fakultas Ekonomi Universitas Gunadarma.

Fahmi, Irham. 2012. Pengantar Pasar Modal. Bandung: Alfabeta

Fahmi, Irham. 2014. Pengantar Manajemen Keuangan. Bandung: Alfabeta

Fahmi, Irham. 2015. Pengantar Teori Portofolio dan Analisis Investasi Teori dan Soal Tanya Jawab. Bandung: Alfabeta

Fransiska, Trianna. 2013. Pengaruh Laporan Arus Kas , Laba Kotor, Ukuran Perusahaan, DER Terhadap Return Saham. E-Jurnal Binar Akuntansi Vol. 2 No.1, Januari 2013

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 21. Semarang: Badan Penerbit Universitas Diponegoro.

Gumanti, Tatang Ary. 2011. Manajemen Investasi: Konsep, Teori, dan Aplikasi. Jakarta:Mitra Wacana Media

Hadi, Nor. 2015. Pasar Modal. Yogyakarta: Graha Ilmu.

Harahap, Sofyan Syafri. 2015. Analisis Kritis Atas Laporan Keuangan. Jakarta: PT Raja Grafindo Persada.

Hartono, Jogiyanto. 2010. Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE. Hartono, Jogiyanto. 2015. Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE. Hery. 2016. Financial Ratio For Business. Jakarta: PT Grasindo

Hunjra, Ahmed Imran, dkk. 2014. Impact of Dividend Policy , Earning Per Share, Return On Equity,

Profit After Tax on Stock Price. International Journal of Economics and Empirical Research

Vol. 2, No. 3, Hal 109-115.

Husnan, Suad. 2015. Dasar-dasar Teori Portofolio & Analisis Sekuritas. Yogyakarta: YKPN

Husnan, Suad dan Enny Pudjiastuti. 2015. Dasar-dasar Manajemen Keuangan. Yogyakarta: UPP STIM YKPN.

Hutami, Rescyana Putri. 2012. Pengaruh Dividend Per Share, Return On Equity, dan Net Profit Margin Terhadap Harga Saham Perusahaan Industri Manufaktur Yang Tercatat Di Bursa Efek Indonesia Periode 2006-2010. Jurnal Nominal Vol. 1, No. 1 Tahun 2012.

Forum Keuangan dan Bisnis V, Th. 2016 35 Indriantoro, Nur dan Bambang Supomo. 2014. Metodologi Penelitian Bisnis Untuk Akuntansi Dan

Manajemen. Yogyakarta: BPFE.

Kartini dan Tulus Arianto. 2008. Struktur Kepemilikan, Profitabilitas, Pertumbuhan Aktiva, dan

Ukuran Perusahaan Terhadap Struktur Modal Pada Perusahaan Manufaktur. Jurnal Keuangan

dan Perbankan Vol. 12, No. 1, Hal 11-21.

Kasmir. 2014. Pengantar Manajemen Keuangan. Jakarta: Prenadamedia Group Kasmir. 2015. Analisis Laporan Keuangan. Jakarta: PT RajaGrafindo Persada.

Kieso et al. (2014). Intermediate Accounting: IFRS 2nd edition. New Jersey. John Willey & Son.

Lasmanah dan Vina Dewinta Fitriani. 2014. Analisis Kinerja Keuangan Dan Dampaknya Terhadap Harga Saham Pada Indeks Bisnis27 Periode 2009-2013. Jurnal Akuntansi.

Mardiyanto, Herry. 2013. Analisis Pengaruh Nilai Tambah Ekonomi dan Nilai Tambah Pasar Terhadap Harga Saham Pada Perusahaan Sektor Ritel Yang Listing Di BEI. Jurnal Ilmu Manajemen, Vol. 1, No. 1, Januari 2013.

Martalena dan Maya Malinda. 2011. Pengantar Pasar Modal. Yogyakarta: Andi

Mentari, Ruttanti Indah. 2015. Dampak ROE, NPM, CSR, dan Ukuran Perusahaan Terhadap Harga Saham Perusahaan Yang Tercantum Dalam Indeks LQ45 BEI Periode 2010-2012. Jurnal Akuntansi, UDINUS.

Murhadi, Werner R. 2015. Analisis Laporan Keuangan, Proyeksi dan Valuasi Saham. Jakarta: Salemba Empat.

Mustikowati, Rita Indah. 2011. Pengaruh Market Value Added Terhadap Harga Saham Pada Perusahaan Manufaktur. Jurnal Akuntansi Vol. 7, No. 1, Tahun 2011.

Nardi. 2013. Pengaruh Current Ratio (CR), Debt To Equity Ratio (DER), Net Profit Margin (NPM), dan Return On Invenstment (ROI) Terhadap Harga Saham Pada Perusahaan Food And Beverages Yang Terdaftar Di BEI. Jurusan Akuntansi Fakultas Ekonomi Universitas Maritim Raja Ali Haji. Nazir. 2011. Metode Penelitian. Bogor: Ghalia Indonesia.

Novasari, Ema. 2013. Pengaruh PER, EPS, ROA, dan DER Terhadap Harga Saham Perusahaan Sub-Sektor Industri Textile Yang Go Public Di Bursa Efek Indonesia (BEI) Tahun 2009-2011. Skripsi Dipublikasikan. Jurusan Akuntansi Fakultas Ekonomi Universitas Negeri Semarang.

Nurhasanah, Rahmalia. 2014. Pengaruh ROA, ROE, dan EPS Terhadap Harga Saham (Survey Pada Perusahaan LQ 45 Yang Terdaftar di Bursa Efek Indonesia Periode 2007-2011).

Nurmalasari, Indah. 2008. Analisis Pengaruh Rasio Profitabilitas Terhadap Harga Saham Emiten LQ45 Yang Terdaftar Di Bursa Efek Indonesia Tahun 2005-2008. Jurusan Akuntansi Fakultas Ekonomi Universitas Gunadarma.

Nuryaman dan Veronica Christina. 2015. Metodologi Penelitian Akuntansi dan Bisnis. Bogor: Ghalia Indonesia

O’Bryne, Stephen F and David Young. 2001. EVA dan Manajemen Berdasarkan Nilai. Jakarta: Salemba Empat.

Pasar Dana. 2015. Akhirnya Fortune Mate Indonesia Meraih Laba Rp 135 Miliar. Tersedia: http://www.pasardana.id/news/2015/11/26/akhirnya-fortune-mate-indonesia-meraih-laba-rp135-miliar/

Purnamasari Dyah. 2015. The Effect of Changes in Return On Asset, Return On Equity, and Economic

Value Added to the Stock Price Changes and Its Impact on Earning Per Share. Research Journal of Finance And Accounting Vol. 6, No. 6, 2015.

Rahayu, Ni Made Putri Sri dan I Made Dana. 2016. Pengaruh EVA, MVA, Dan Likuiditas Terhadap Harga Saham Pada Perusahaan Food And Beverages. E-jurnal Manajemen Unud, Vol. 5, No.1, 2016, hal 443-469.

Rani, Kadek Stia dan Ni Nyoman Ayu Diantini. 2015. Pengaruh Kinerja Keuangan Perusahaan Terhadap Harga Saham Dalam Indeks LQ45 Di BEI. E-Jurnal Manajemen Unud, Vol. 4, No. 6, 2015.

Ratih, Dorothea, Apriatni E.P, dan Saryadi. 2013. Pengaruh EPS, PER, DER, ROE Terhadap Harga Saham Pada Perusahaan Sektor Pertambangan Yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2010-2012. Diponegoro Journal of Social and Politic Tahun 2013, Hal 1-12.

Forum Keuangan dan Bisnis V, Th. 2016 36 Rosy, Meita. 2010. Analisis Pengaruh Antara Economic Value Added (EVA) dan Market Value Added

(MVA) Terhadap Harga Saham Pada Perusahaan Sektor LQ45 Di Bursa Efek Indonesia (BEI) Periode 2007-2008. Fakultas Ekonomi Universitas Gunadarma.

Safitri, Abied Luthfi. 2013. Pengaruh Earning Per Share, Price Earning Ratio, Return On Asset, Debt

To Equity Ratio dan Market Value Added Terhadap Harga Saham Dalam Kelompok Jakarta

Islamic Index. Management Analysis Journal, Vol. 2, No. 2, Hal 1-8.

Sari, Erna Indah, dkk. 2012. Pengaruh Faktor-Faktor Fundamental Terhadap Harga Saham PT Unilever Indonesia Tbk. Jurusan Manajemen STIE MDP.

Sari, Puspita. 2014. Pengaruh Current Ratio, Net Profit Margin, Return On Asset, Debt To Equity Ratio,

Total Asset Turnover dan Earning Per Share Terhadap Harga Saham (Studi Pada Perusahaan

Industri Barang Konsumsi Yang Go Public di Bursa Efek Indonesia Pada Periode Tahun 2010-2013). Jurusan Akuntansi Fakultas Ekonomi Universitas Maritim Raja Ali Haji.

Sekaran, Uma dan Roger Bougie. 2013. Research Methods for Business. United Kingdom: John Wiley & Sons Ltd.

Setiyawan, Indra. 2014. Pengaruh Current Ratio, Inventory Turnover, Time Interest Earned, dan Return

On Equity Terhadap Harga Saham Pada Perusahaan Manufaktur Sektor Barang Konsumsi Yang

Terdaftar Di BEI Periode 2009-2012. Jurnal Nominal Vol. 3, No. 1, Tahun 2014.

Sugiyono. 2016. Metode Penelitian Kuantitatif, Kualitatif, Dan Kombinasi (Mixed Method). Bandung: Alfabeta.

Susanto, Achmad Syaiful. 2012. Pengaruh Likuiditas, Profitabilitas, Solvabilitas, dan Ukuran Perusahaan Terhadap Harga Saham Pada Perusahaan Farmasi Di BEI. Jurnal Akuntansi UNESA Vol. 1.

Tunggal, Amin Widjaja. 2016. Memahami Pasar Modal Indonesia Pasca UU OJK. Jakarta: Harvarindo.

Van Horne, James C & John M Wachowich. 2012. Prinsip-prinsip Manajemen Keuangan. Edisi Tiga Belas. Jakarta: Salemba Empat.

Wicaksono, Reza Bagus. 2014. Pengaruh EPS, PER, DER, ROE, dan MVA Terhadap Harga Saham. Widoatmodjo, Sawidji. 2009. Pasar Modal Indonesia: Pengantar & Studi Kasus. Bogor: Ghalia

Indonesia.

Widoatmodjo, Sawidji. 2015. Pengetahuan Pasar Modal. Jakarta: PT Elex Media Komputindo www.idx.co.id