PENDAHULUAN

1.1 Latar Belakang Masalah

Siklus konversi kas (Cash Conversion Cycle) dapat digunakan untuk mengukur dari working capital management (WCM). Siklus konversi kas secara definitif adalah interval waktu antara pengeluaran kas untuk pembelian bahan baku sampai dengan waktu terkumpulnya kas dari hasil penjualan barang jadi (Deloof, 2003). Konsep siklus konversi kas diperkenalkan oleh Gitman pada tahun 1974, sebagai jawaban atas kekurangan penggunaan current ratio dan quick ratio dalam mengukur dan menganalisis manajemen modal kerja. Current rasio dan quick rasio bersifat statis karenanya kurang mampu mengukur efisiensi

perusahaan dalam mengelola modal kerjanya (Shin dan Soenen, 1998).

Siklus konversi kas sangat berguna bagi perusahaan dalam memperhitungkan berapa lama kas perusahaan kembali sekaligus instrumen komperhensif pada modal kerja. Siklus konversi kas semangkin baik bila waktunya semakin pendek yang artinya semakin pendek periode waktu yang diperlukan dalam siklus produksinya baik itu terkait proses persediaan piutang dan hutang perusahaan dalam menghasilkan aliran kas masuk bagi perusahaan (Brigham dan Houston, (2006).

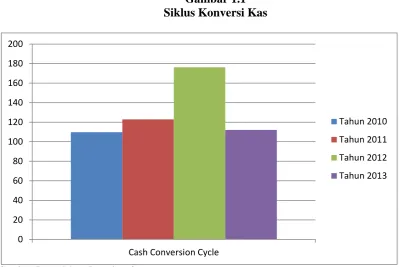

sehingga membuat perusahaan lebih likuid. Namun hal ini tidak terlihat pada siklus konversi kas pada perusahaan manufaktur subsektor barang industri komsumsi pada tahun 2010-2013 yang ditunjukan pada gambar 1.1.

Gambar 1.1 Siklus Konversi Kas

Sumber: Data olahan, Lampiran 2

Gambar diatas menunjukan adanya fluktuasi pada siklus konversi kas, terjadi peningkatan pada tahun 2010-2012 dan mengalami penurunan pada tahun 2013. Terlebih tahun 2012, rata-rata perusahaan manufaktur subsektor barang industri komsumsi mengalami siklus konversi kas yang cukup panjang hal ini mungkin dikarenakan beberapa faktor yang menghambat perputaran kas. Pada tahun 2013 mengalami penurunan kembali , hal ini menjadi menarik untuk diteliti lebih lanjut, apa saja faktor yang menyebabkan fluktuasi siklus konversi kas di Indonesia khususnya sektor barang industri komsumsi.

kas yang lebih pendek (Moss, 1993). Moss menyimpulkan, perusahaan yang lebih besar memiliki kemampuan yang lebih baik dalam mengelola siklus konversi kas. Perusahaan-perusahaan di dalam sebuah industri juga akan memiliki pola siklus konversi kas yang berbeda dengan perusahaan-perusahaan pada industri yang lain. Jose, et al. (1996) menyatakan bahwa antar perusahaan yang berbeda memiliki variasi dalam pengukuran siklus konversi kas. Perusahaan yang memiliki total asset dan net sales yang akses yang lebih banyak dari pada perusahaan kecil dengan sumber pendanaan dan lebih dipercaya oleh supplier untuk kerjasama atau melonggarkan kebijakan kredit. Hal ini tentunya memberi keuntungan bagi perusahaaan untuk meningkatkan penjualan dan total assets yang dimilikinya, sehingga perusahaan besar dapat meningkatkan profitabilitasnya.

Profitabilitas suatu perusahaan dapat diukur dengan rasio profitabilitas. Rasio ini merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektifitas manajemen suatu perusahaan. Ada banyak ukuran profitabilitas contohnya Profit Margin, ROA, ROE, ROI dan lain-lain. Profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu. Alat yang umum digunakan untuk mengevaluasi profitabilitas dihubungkan dengan penjualan yaitu laporan laba rugi dimana setiap posnya dinyatakan dalam persentase penjualan (Handono,2009).

disebabkan karena pelanggan memerlukan waktu yang lebih banyak untuk menilai kualitas barang yang dibeli dari perusahaan yang profitnya menurun.

Likuiditas merupakan kemampuan suatu perusahaan memenuhi kewajiban- kewajiban keuangan jangka pendek atau yang harus segera dibayar. Masalah likuiditas merupakan salah satu masalah penting dalam perusahaan yang relatif sulit dipecahkan. Dipandang dari sisi kreditur, perusahaan yang memiliki likuiditas yang tinggi merupakan perusahaan yang baik, karena dana jangka pendek kreditur yang dipinjam perusahaan dapat dijamin oleh aktiva lancar yang jumlahnya relatif banyak. Tetapi jika dipandang dari sisi manajemen, perusahaan yang memiliki likuiditas yang tinggi menunjukan adanya saldo kas yang menganggur, persediaan yang relatif berlebihan, atau karena kebijakan kredit perusahaan yang tidak baik sehingga mengakibatkan tingginya piutang usaha.

Jose et al. (1996) mengemukakan bahwa siklus konversi kas yang pendek akan membuat manajer dapat meminimalisasi aset yang relatif tidak produktif seperti kas dan surat berharga jangka pendek (marketable securities). Selain itu siklus konversi kas juga melindungi kapasitas utang perusahaan karena pinjaman jangka pendek menjadi semakin kurang diperlukan dalam menyediakan likuiditas. Berdasarkan uraian diatas, maka yang menjadi permasalahan dalam penelitian ini adalah “apakah ukuran perusahaan, profitabilitas, likuiditas

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang penelitian sebelumnya, peneliti merumuskan masalah penelitian “Apakah ukuran perusahaan, profitabilitas dan

likuiditas bepengaruh terhadap siklus konversi kas secara parsial pada perusahaan manufaktur subsektor barang industri komsumsi yang Terdaftar di BEI periode 2010-2013?”

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini untuk menganalisis pengaruh ukuran perusahaan , profitabilitas dan likuiditas terhadap siklus konversi kas .

1.4 Manfaat Penelitian

Berdasarkan penelitian ini mamfaat yang dapat di peroleh adalah sebagai berikut:

1. Bagi penulis

untuk menambah pengetahuan dan wawasan penulis khususnya mengenai faktor-faktor yang mempengaruhi siklus konversi kas. 2. Bagi peneliti selanjutmya,

penelitian diharapkan dapat menjadi bahan referensi di dalam melakukan penelitian sejenis dan menambah pengetahuan mengenai siklus konversi kas dan faktor–faktor yang mempengaruhinya.

Penelitian diharapkan memberikan kontribusi sebagai bahan pustaka khususnya dalam bidang manajemen keuangan, serta dapat menjadikajian teoritis.

4. Bagi manajer