BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Corporate Governance

Istilah Corporate Governance pertama kali diperkenalkan oleh Cadbury Committee pada tahun 1992 dalam laporan yang dikenal sebagai Cadbury Report. Laporan ini sebagai titik balik yang menentukan bagi praktik Corporate Governance di seluruh dunia. Cadbury Report mendefinisikan Corporate Governance sebagai “the system by which organisations are directed and controlled” (suatu sistem yang berfungsi untuk mengarahkan dan mengendalikan organisasi).

Definisi lain dari Cadbury Committee memandang Corporate Governance sebagai

Untuk memberikan pengertian yang lebih komprehensif, berbagai lembaga nasional maupun internasional yang kredibel telah merumuskan pengertian Corporate Governance itu sendiri, diantaranya adalah:

Forum for Corporate Governance in Indonesia (FCGI) mendefiniskan Corporate Governance sebagai

...seperangkat peraturan yang mengatur hubungan antara pemegang, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengendalikan perusahaan. Tujuan Corporate Governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders).

Bank Dunia (World Bank) mendefinisikan Corporate Governance sebagai

kumpulan hukum, peraturan, dan kaidah-kaidah yang wajib dipenuhi oleh perusahaaan yang dapat mendorong kinerja sumber-sumber perusahaan bekerja secara efisien, dengan demikian Corporate Governance yang baik dapat menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi para pemegang saham maupun masyarakat sekitar secara keseluruhan.

Organization for Economic Co-operation and Development (OECD) mendefinisikan Corporate Governance sebagai

the structure through which shareholders, directors, managers set of the board objectives of the company, the means of attaining these objectives and monitoring performance.

(struktur yang olehnya para pemegang saham, komisaris, dan manajer menyusun tujuan perusahaan dan sarana untuk mencapai tujuan-tujuan tersebut dan mengawasi kinerja).

mengatur hubungan-hubungan ini dan mencegah terjadinya kesalahan-kesalahan (mistakes) signifikan dalam strategi korporasi dan untuk memastikan bahwa kesalahan-kesalahan yang terjadi dapat diperbaiki dengan segera.

2.1.2 Prinsip-prinsip Dasar GoodCorporate Governance

Dalam konteks tumbuhnya kesadaran akan arti penting Corporate Governance ini, Organization for Economic Corporation and Development (OECD) telah mengembangkan seperangkat prinsip-prinsip Good Corporate Governance dan dapat diterapkan secara fleksibel sesuai dengan keadaan, budaya, dan tradisi di masing-masing negara (Gambar 2.1).

Gambar 2.1 Prinsip-prinsip Dasar GCG (Tjager, 2003:49)

Prinsip-prinsip OECD mencakup lima bidang utama yaitu:

1. Hak-hak para pemegang saham (shareholders) dan perlindungannya; 2. Peran para karyawan dan pihak-pihak yang berkepentingan (stakeholders)

lainnya;

3. Pengungkapan (disclosure) yang akurat dan tepat waktu serta transparansi sehubungan dengan struktur dan operasi korporasi;

5. Perlakuan yang setara (equitable treatment atau fairness), transparansi (transparency), akuntabilitas (accountability), dan responsibilitas (responsibility).

a. Fairness (Kewajaran)

Perlakuan yang sama terhadap para pemegang saham, terutama kepada pemegang saham minoritas dan pemegang saham asing, dengan keterbukaan informasi yang penting serta melarang pembagian untuk pihak sendiri dan perdagangan saham oleh orang dalam (insider trading).

Prinsip ini diwujudkan antara lain dengan membuat peraturan korporasi yang melindungi kepentingan minoritas; membuat pedoman perilaku perusahaan (corporate conduct) dan atau kebijakan-kebijakan yang melindungi korporasi terhadap perbuatan buruk orang dalam, self dealing, dan konflik kepentingan.

b. Disclosure dan Transparency (Tranparansi)

Hak-hak para pemegang saham, yang harus diberi informasi dengan benar dan tepat pada waktunya mengenai perusahaan, dapat ikut berperan serta dalam pengambilan keputusan mengenai perubahan-perubahan yang mendasar atas perusahaan, dan turut memperoleh bagian dari keuntungan perusahaan.

Prinsip ini diwujudkan antara lain dengan mengembangkan sistem akuntansi (accounting system) yang berbasiskan standar akuntansi dan best practices yang menjamin adanya laporan keuangan dan pengungkapan yang berkualitas; mengembangkan Information Technology (IT) dan Management Information System (MIS) untk menjamin adanya pengukuran kinerja yang memadai dan proses pengambilan keputusan yang efektif oleh dewan komisaris dan direksi.

c. Accountability (Akuntabilitas)

Tanggung jawab manajemen melalui pengawasan yang efektif (effective oversight) berdasarkan balance of power antar manajer, pemegang saham, dewan komisaris, dan auditor. Merupakan bentuk pertanggungjawaban manajemen kepada perusahaan dan para pemegang saham.

d. Responsibility (Tanggung Jawab)

Peranan pemegang saham harus diakui sebagaimana ditetapkan oleh hukum dan kerjasama yang aktif antara perusahaan serta para pemegang kepentingan dalam menciptakan kekayaan lapangan kerja, dan perusahaan yang sehat dari aspek keuangan. Ini merupakan tanggung jawab korporasi sebagai anggota masyarakat yang tunduk kepada hukum dan bertindak dengan memperhatikan kebutuhan-kebutuhan masyarakat sekitarnya.

Prinsip ini diwujudkan dengan kesadaran bahwa tanggung jawab merupakan konsekuensi logis dari adanya wewenang, menyadari akan adanya tanggung jawab sosial, menghindari penyalahgunaan kekuasaan, menjadi professional dan menjunjung etika, memelihara lingkungan bisnis yang sehat.

2.1.3 Unsur-unsur Corporate Governance

Menurut Sutedi (2012:41-43), Corporate Governance terdiri dari beberapa unsur penting diantaranya sebagai berikut:

a. Corporate Governance – Internal Perusahaan

Merupakan unsur yang berasal dari dalam perusahaan dan unsur yang selalu diperlukan di dalam perusahaan.

Unsur-unsur yang berasal dari dalam perusahaan adalah: 1) Pemegang Saham;

3) Dewan Komisaris; 4) Manajer;

5) Karyawan/Serikat Pekerja;

6) Sistem Remunerasi Berdasarkan Kinerja; 7) Komite Audit.

Unsur-unsur yang selalu diperlukan di dalam perusahaan, antara lain meliputi:

1) Keterbukaan dan Kerahasiaan (disclosure); 2) Transparansi;

3) Accountability; 4) Fairness;

5) Aturan dari Code of Conduct.

b. Corporate Governance – External Perusahaan

Merupakan unsur yang berasal dari luar perusahaan dan unsur yang selalu diperlukan di luar perusahaan. Unsur yang berasal dari luar perusahaan adalah:

1) Kecukupan Undang-undang dan Perangkat Hukum; 2) Investor;

3) Institusi Penyedia Informasi; 4) Akuntan Publik;

5) Institusi yang Memihak Kepentingan Publik Bukan Golongan; 6) Pemberi Pinjaman;

Unsur-unsur yang selalu diperlukan di luar perusahaan antara lain: 1) Aturan dari Code of Conduct;

2) Fairness; 3) Accountability; 4) Jaminan Hukum.

Perilaku partisipasi pelaku Corporate Governance yang berada di dalam rangkain unsur-unsur tersebut (internal dan eksternal) menentukan kualitas Corporate Governance.

2.1.4 Struktur Corporate Governance

Dalam penelitian ini, peneliti menggunakan dewan komisaris, dewan komisaris independen, dewan direksi, dan kepemilikan institusional sebagai unsur dari struktur Corporate Governance yang dijadikan sebagai variabel independen.

2.1.4.1Dewan Komisaris

Pada intinya, dewan komisaris merupakan mekanisme mengawasi dan mekanisme untuk memberikan petunjuk dan arahan pada pengelola perusahaan. Mengingat manajemen yang bertanggungjawab untuk meningkatkan efisiensi dan daya saing perusahaan, sedangkan dewan komisaris bertanggung jawab untuk mengawasi manajemen, maka dewan komisaris merupakan pusat ketahanan dan kesuksesan perusahaan (Sinamo, 2012).

Dalam penelitian ini, dewan komisaris diukur berdasarkan jumlah orang yang terlibat di dalamnya. Jumlah atau komposisi dari dewan komisaris pada umumnya tidak dinyatakan secara kuantitatif di dalam Pedoman Good Corporate Governance namun demikian jumlah anggota dewan komisaris harus disesuaikan dengan kompleksitas perusahaan dengan tetap memperhatikan efektifitas dalam pengambilan keputusan. Indonesia menganut two board system dimana secara jelas fungsi direksi dan dewan komisaris dipisahkan sehingga pengaturan komposisi atau jumlah direksi hanya mencakup fungsi pengelolaan perusahaan (Pedoman GCG di Negara ACMF-Kemenkeu RI, 2010).

2.1.4.2Dewan Komisaris Independen

atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan. (Sinamo, 2012).

Dalam penelitian, dewan komisaris independen diukur berdasarkan jumlah orang yang terlibat di dalamnya. Di Indonesia Pedoman Good Corporate Governance tidak menentukan jumlah komisaris independen, namun berdasarkan Peraturan Bapepam-LK, emiten atau perusahaan publik wajib memiliki komisaris independen sekurang-kurangnya 30% dari jumlah anggota dewan komisaris (Pedoman GCG di Negara ACMF-Kemenkeu RI, 2010).

2.1.4.3Dewan Direksi

Dewan Direksi merupakan pusat dari pengendalian dalam perusahaan, dan dewan ini merupakan penanggung jawab utama dalam tingkat kesehatan dan keberhasilan perusahaan secara jangka panjang (Louden, 1982 dalam Sekaredi, 2011).

Dalam penelitian ini, dewan direksi diukur berdasarkan jumlah orang yang terlibat di dalamnya. Jumlah atau komposisi dari direksi pada umumnya tidak dinyatakan secara kuantitatif di dalam Pedoman Good Corporate Governance namun demikian jumlah anggota direksi harus disesuaikan dengan kompleksitas perusahaan dengan tetap memperhatikan efektifitas dalam pengambilan keputusan (Pedoman GCG di Negara ACMF-Kemenkeu RI, 2010).

2.1.4.4Kepemilikan Institusional

Kepemilikan institusional adalah jumlah persentase hak suara yang dimiliki oleh institusi. Dalam penelitian ini diukur dengan menggunakan indikator persentase jumlah saham yang dimiliki institusi dari seluruh modal saham yang beredar. Tingkat kepemilikan institusional yang tinggi akan menimbulkan usaha pengawasan yang lebih besar oleh pihak investor institusional sehingga dapat menghalangi perilaku oportunistik manajer (Kemalasari, 2009).

2.1.5 Modal Intelektual (Intellectual Capital/IC)

Sebagai sebuah konsep, modal intelektual merujuk pada modal-modal non fisik atau modal tidak berwujud (intangible assets) atau tidak kasat mata (invisible) yang terkait dengan pengetahuan dan pengalaman manusia serta teknologi yang digunakan (Ulum, 2009 : 14).

America’s Most Valuable Asset”), yang mengantar IC kepada agenda manajemen.

Steward mendefinisikan IC dalam artikelnya sebagai

the sum of everything everybody in your company knows that gives you a competitive edge in the market place. It is intellectual material – knowledge, information, intellectual property, experience – that can be put to use to create wealth (Ulum, 2009 : 19).

Organisation for Economic Co-operation and Development (OECD, 1999) mendefinisikan modal intelektual sebagai nilai ekonomi dari dua kategori aset tak berwujud (intangibles asset) yaitu organizational (structural) capital yang meliputi sistem software, jaringan distribusi, dan rantai pasokan. Kedua, human capital yang meliputi sumber daya manusia di dalam perusahaan (sumber daya tenaga kerja / karyawan) dan di luar perusahaan, seperti customers dan supplier (Ulum, 2009 : 21).

lebih besar daripada nilai materialnya. Sedangkan tema utama dari CC adalah pengetahuan yang melekat dalam marketing channels dan customer relationship dimana suatu organisasi mengembangkannya melalui jalannya bisnis.

2.1.6. Komponen Modal Intelektual / Intellectual Capital(IC)

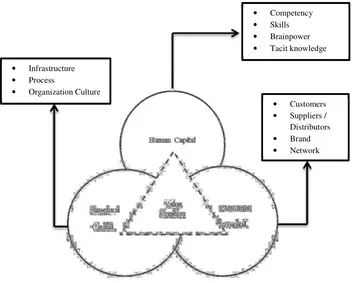

Stewart (1998 : 83 - 180) mengklasifikasikan IC menjadi tiga jenis capital yaitu structural, human, dan customer yang dapat digambarkan dalam model Value Creation of Intellectual Capital sebagai berikut:

Gambar 2.2 Value Creation dalam Model IC (Stewart, 1998) - Data Diolah

• Competency • Skills • Brainpower • Tacit knowledge

• Infrastructure • Process

• Organization Culture

• Customers • Suppliers / Distributors

Sawarjuwono (2003) kemudian menjelaskan ketiga elemen utama modal intelektual dalam Gambar 2.2 sebagai berikut:

1. Human Capital (Modal Manusia).

Human capital merupakan lifeblood dalam modal intelektual. Disinilah sumber innovation dan improvement, tetapi merupakan komponen yang sulit untuk diukur. Human capital juga merupakan tempat bersumbernya pengetahuan yang sangat berguna, keterampilan, dan kompetensi dalam suatu organisasi atau perusahaan. Human capital mencerminkan kemampuan kolektif perusahaan untuk menghasilkan solusi terbaik berdasarkan pengetahuan yang dimiliki oleh orang-orang yang ada dalam perusahaan tersebut. Human capital akan meningkat jika perusahaan mampu menggunakan pengetahuan yang dimiliki oleh karyawannya. Brinker (dalam Purnomosidhi, 2005) memberikan beberapa karakteristik dasar yang dapat diukur dari modal ini, yaitu training programs, credential, experience, competence, recruitment, mentoring, learning programs, individual potential and personality.

2. Structural Capital atau Organizational Capital (Modal Organisasi)

dan semua bentuk intellectual property yang dimiliki perusahaan. Seorang individu dapat memiliki tingkat intelektualitas yang tinggi, tetapi jika organisasi memiliki sistem dan prosedur yang buruk maka intellectual capital tidak dapat mencapai kinerja secara optimal dan potensi yang ada tidak dapat dimanfaatkan secara maksimal.

3. Relational Capital atau Costumer Capital (Modal Pelanggan)

Elemen ini merupakan komponen modal intelektual yang memberikan nilai secara nyata. Relational capital merupakan hubungan yang harmonis/association network yang dimiliki oleh perusahaan dengan para mitranya, baik yang berasal dari para pemasok yang andal dan berkualitas, berasal dari pelanggan yang loyal dan merasa puas akan pelayanan perusahaan yang bersangkutan, berasal dari hubungan perusahaan dengan pemerintah maupun dengan masyarakat sekitar. Relational capital dapat muncul dari berbagai bagian diluar lingkungan perusahaan yang dapat menambah nilai bagi perusahaan tersebut.

2.1.7 Pengukuran Modal Intelektual / Intellectual Capital(IC)

dan aset tidak berwujud (intangible assets) yang dimiliki perusahaan. Model ini dimulai dengan kemampuan perusahaan untuk menciptakan value added (VA). VA adalah indikator paling objektif untuk menilai keberhasilan bisnis dan menunjukkan kemampuan perusahaan dalam penciptaan nilai (value creation) (Pulic, 1998). VA dihitung sebagai selisih antara output dan input (Ulum, 2009 :86-87).

Tan et al. (2007) menyatakan bahwa output (OUT) merepresentasikan revenue dan mencakup seluruh produk dan jasa yang dijual di pasar, sedangkan input (IN) mencakup seluruh beban yang digunakan dalam memperoleh revenue. Menurut Tan et al. (2007), hal penting dalam model ini adalah bahwa beban karyawan (labour expenses) tidak termasuk dalam IN. Karena peran aktifnya dalam proses value creation, intellectual potential (yang direpresentasikan dengan labour expenses) tidak dihitung sebagai biaya (cost) dan tidak masuk dalam komponen IN (Pulic, 1999). Oleh karena itu, aspek kunci dalam model Pulic adalah memperlakukan tenaga kerja sebagai identitas penciptaan nilai (value creating entity) (Ulum, 2009:87).

Intellectual Capital (IC) terbagi atas 3 tahapan yaitu:

a. Value Added Capital Employed (VACA)

b. Value Added Human Capital (VAHU)

VAHU merupakan banyak VA dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Rasio ini menunjukkan kontribusi yang dibuat oleh setiap rupiah yang diinvestasikan dalam HC (Human Capital) atau beban karyawan terhadap Value Added .

c. Structural Capital Value Added (STVA)

Rasio ini mengukur jumlah SC (Structural Capital) atau hasil dari VA (Value Added) dikurangi HC (Human Capital) yang dibutuhkan untuk menghasilkan 1 (satu) rupiah dari VA dan merupakan indikasi bagaimana keberhasilan SC dalam penciptaan nilai.

VAIC™ mengindikasikan kemampuan intelektual organisasi yang dapat juga dianggap sebagai BPI (Business Performance Indicator). VAIC™ merupakan penjumlahan dari 3 (tiga) komponen sebelumnya, yaitu: VACA, VAHU, dan STVA (Ulum, 2009:90).

tersebut, khususnya indikator non-keuangan, tidak tersedia atau tidak tercatat oleh perusahaan yang lain (Tan et al., 2007 dalam Ulum, 2009:90).

2.1.8 Kinerja Keuangan

Kinerja Keuangan atau Financial Performance perusahaan merupakan kinerja suatu perusahaan merupakan hasil dari suatu proses dengan mengorbankan berbagai sumber daya. Salah satu parameter kinerja tersebut adalah laba. Laba bagi perusahaan sangat diperlukan karena untuk kelangsungan hidup perusahaan. Untuk memperoleh laba, perusahaan harus melakukan kegiatan operasional. Kegiatan operasional ini dapat terlaksana jika perusahaan mempunyai sumber daya. Laba dapat memberikan sinyal yang positif mengenai prospek perusahaan di masa depan tentang kinerja perusahaan. Dengan adanya pertumbuhan laba yang terus meningkat dari tahun ke tahun, akan memberikan sinyal yang positif mengenai kinerja perusahaan.

Analisis rasio keuangan merupakan analisis yang paling populer untuk mengidenttifikasi kondisi keuangan dan kinerja keuangan perusahaan. Berikut ini ada beberapa rasio yang dapat digunakan untuk mengukur kinerja keuangan perusahaan (Syahyunan, 2012:92-93) diantaranya adalah:

a. Rasio Likuiditas (Liquidity Ratio)

b. Rasio Leverage (Leverage Ratio)

Rasio leverage digunakan untuk mengetahui kemampuan perusahaan dalam melunasi seluruh utang-utangnya atau dengan kata lain rasio ini dapat pula digunakan untuk mengetahui bagaimana perusahaan mendanai kegiatan usahanya apakah lebih banyak menggunakan utang atau ekuitas. Rasio leverage yang umumnya dipakai antara lain adalah Debt Ratio, Debt to Equity Ratio, Time Interest Earned Ratio, Fixed Charge Coverage Ratio, dan Debt Service Coverage.

c. Rasio Aktivitas (Activity Ratio)

Rasio aktivitas digunakan untuk mengetahui seberapa efektif manajemen perusahaan menggunakan aktiva yang dimilikinya dalam melaksanakan kegiatan perusahaan. Rasio aktivitas yang umum digunakan yaitu; Average Collection Period, Inventory Turnover, Fixed Asset Turnover, dan Total Asset Turnover.

d. Rasio Profitabilitas (ProfitabilityRatio)

Rasio profitabilitas digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen. Rasio profitabilitas yang sering digunakan yaitu; Gross Profit Margin, Operating Profit Margin, Net Profit margin, Return on Asset (ROA), Return On Equity (ROE), dan Return on Investment (ROI).

e. Rasio Penilaian (Valuation Ratio)

buku saham atau mencerminkan performance perusahaan secara keseluruhan. Rasio penilaian yang sering digunakan yaitu; Price Earning ratio, Earning Per Share, Dividend Per Share, Dividend Yield, Payout Ratio, Book Value Per Share, dan Price to Book Value.

2.1.9 Pengukuran Kinerja Keuangan

Dalam penelitian ini, peneliti menggunakan Return on Asset (ROA) sebagai metode pengukuran kinerja keuangan perusahaan. Adapun Return on Asset (ROA) adalah rasio yang menggambarkan perputaran aktiva yang diukur dari volume penjualan. Semakin besar semakin baik yang berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba. ROA ini diukur dengan cara membagi pendapatan operasional setelah pajak (laba bersih) terhadap total aktiva. Selanjutnya akan dilambangkan dengan ROA (Kemalasari, 2009).

2.2 Tinjauan Penelitian Terdahulu

2.2.1 Pengaruh Struktur Corporate Governance terhadap Kinerja

Keuangan

kinerja keuangan (ROA) seperti yang dapat dilihat pada Tabel 2.1, diantaranya sebagai berikut :

Sam’ani (2008) meneliti pengaruh dari Good Corporate Governance terhadap kinerja keuangan perusahaan perbankan yang terdaftar di BEI. Variabel independen diproksikan dengan kepemilikan institusional, dewan komisaris, dewan direksi, komisaris independen, dan komite audit. Kemudian untuk variabel dependennya diukur dengan Cash Flow Return on Asset (CFROA). Metode penelitian yang digunakan adalah analisis regresi berganda. Hasil dari penelitian ini menunjukkan bahwa dewan komisaris, dewan direksi, komite audit mempunyai hubungan yang positif dan signifikan terhadap kinerja. Sedangkan kepemilikan institusional mempunyai hubungan yang negatif dan signifikan terhadap kinerja dan variabel komisaris independen secara signifikan tidak dapat mempengaruhi kinerja.

terdapat pengaruh yang signifikan antara variabel struktur Corporate Governance terhadap kinerja perusahaan yang diukur dengan ROE.

Kemalasari (2009) meneliti pengaruh GCG terhadap kinerja perusahaan perbankan yang terdaftar di BEI. Variabel independennya adalah komposisi dewan komisaris, kepemilikan institusional, dan komite audit, sedangkan variabel dependen nya adalah ROA, NPM. BOPO, dan ROE. Analisis data yang digunakan adalah analisis regresi berganda. Hasil penelitian menunjukkan bahwa semua variabel penelitian tidak berpengaruh terhadap kinerja perusahaan baik secara simultan maupun parsial.

berpengaruh negatif tidak signifikan terhadap pasar sedangkan berdasarkan operasional perusahaan berpengaruh negatif signifikan.

Noviawan & Septiani (2013) meneliti pengaruh mekanisme Corporate Governance dan struktur kepemilikan terhadap kinerja keuangan. Metode penelitian yang digunakan dalam penelitian ini adalah analisis regresi berganda. Adapun yang menjadi variabel independen ialah ukuran dewan komisaris, komisaris independen, ukuran dewan direksi, ukuran komite audit, kepemilikan institusional, dan kepemilikan manajerial. Variabel dependennya ialah kinerja keuangan yang diukur menggunakan Return on Asset (ROA). Hasil penelitian menunjukkan ukuran dewan komisaris, komisaris independen, ukuran komite audit, dan kepemilikan manajerial tidak berpengaruh terhadap kinerja keuangan. Sedangkan ukuran dewan direksi dan kepemilikan institusional berpengaruh positif terhadap kinerja keuangan.

Tabel 2.1 Ringkasan Penelitian Terdahulu - Struktur Corporate Governance

No.

Penelitian Variabel Penelitian Hasil Penelitian

No.

Penelitian Variabel Penelitian Hasil Penelitian

No.

Penelitian Variabel Penelitian Hasil Penelitian

5

Sumber : Penelitian Terdahulu (Data Diolah)

2.2.2 Pengaruh Intellectual Capital (IC) / Modal Intelektual terhadap

Kinerja Keuangan

Penelitian mengenai pengaruh Intellectual Capital (IC) / modal intelektual terhadap kinerja perusahaan telah banyak dilakukan. Berikut ini merupakan beberapa penelitian yang telah dilakukan oleh peneliti terdahulu diantaranya adalah :

terhadap kinerja perusahaan (ATO) secara simultan. Sedangkan secara parsial hanya CEE yang berpengaruh terhadap kinerja perusahaan (ATO).

Santoso (2012) meneliti pengaruh modal intelektual dan pengungkapannya terhadap kinerja perusahaan LQ 45. Variabel independen dalam penelitian ini adalah VAIC™ (CEE, HCE, dan SCE) dan Intellectual Capital Disclosure (ICD). Sedangkan variabel dependen yang dipilih adalah kinerja perusahaan yang diukur dengan ROA, ATO (Asset Turnover), dan MB (market to book ratio). Peneliti menganalisis data dengan analisis konten (content analysis) berdasarkan penelitian Abeysekera & Guthrie (2005) sejumlah 58 item dan analisis regresi berganda. Hasil penelitian menunjukkan modal intelektual dan pengungkapan modal intelektual tidak berpengaruh terhadap kinerja perusahaan di Indonesia. Sebab perusahaan di Indonesia masih mengandalkan peningkatan value added nya melalui efisiensi modal fisik dan bukan modal intelektual.

Tabel 2.2 Ringkasan Penelitian Terdahulu – Intellectual Capital (IC)

No

Peneliti dan Tahun

Penelitian

Judul

Penelitian Variabel Penelitian Hasil Penelitian

1 ROA, ROE dan nilai pasar.

Terdapat pengaruh

2.3 Kerangka Konseptual

Corporate Governance merupakan tata kelola perusahaan yang menjelaskan hubungan antara berbagai partisipan dalam perusahaan yang menentukan kinerja perusahaan (Tjager, 2003:22 ). Pada penelitian ini, peneliti memilih dewan komisaris, dewan komisaris independen, dewan direksi, dan kepemilikan institusional sebagai proksi dari struktur Corporate Governance yang kemudian dijadikan sebagai variabel independen penelitian ini.

Dewan komisaris sebagai organ perusahaan bertugas dan bertanggung jawab secara kolektif untuk melakukan pengawasan dan memberikan nasihat kepada direksi serta memastikan bahwa perusahaan melaksanakan Good Corporate Governance. Sedangkan dewan komisaris independen adalah anggota dewan komisaris yang tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan. Dewan direksi merupakan pusat dari pengendalian dalam perusahaan, dan dewan ini merupakan penanggung jawab utama dalam tingkat kesehatan dan keberhasilan perusahaan secara jangka panjang (Sekaredi, 2011).

efektifitas dalam pengambilan keputusan, berbeda halnya dengan jumlah dewan komisaris independen yang harus sesuai dengan Peraturan Bapepam-LK yang menegaskan bahwa emiten atau perusahaan publik wajib memiliki komisaris independen sekurang-kurangnya 30% dari jumlah anggota dewan komisaris (Pedoman GCG di Negara ACMF-Kemenkeu RI, 2010).

Kepemilikan institusional adalah jumlah persentase hak suara yang dimiliki oleh institusi. Tingkat kepemilikan institusional yang tinggi akan menimbulkan usaha pengawasan yang lebih besar oleh pihak investor institusional sehingga dapat menghalangi perilaku oportunistik manajer (Kemalasari, 2009).

Sedarmayanti (2012 : 60) menyatakan bahwa struktur Corporate Governance yang baik di dalam perusahaan diharapkan dapat berpengaruh terhadap kinerja perusahaan, dengan meningkatkan kinerja keuangan, mengurangi risiko yang mungkin dilakukan oleh dewan dengan keputusan yang menguntungkan diri sendiri, dan umumnya Corporate Governance dapat meningkatkan kepercayaan investor. Penerapan Corporate Governance pada dasarnya memiliki tujuan untuk memberikan kemajuan terhadap kinerja suatu perusahaan (Tjager, 2003 :77-78).

pengetahuan dan pengalaman manusia serta teknologi yang digunakan (Ulum, 2009 : 14).

Dalam penelitian ini, peneliti mengukur Intellectual Capital (IC) menggunakan metode Value Added Intellectual Coefficient (VAICTM). Metode ini dikembangkan oleh Pulic (1997), didesain untuk menyajikan informasi tentang value creation efficiency dari aset berwujud (tangible asset) dan aset tidak berwujud (intangible assets) yang dimiliki perusahaan (Ulum, 2009:86).

Berdasarkan tinjauan teoritis dan tinjauan penelitian terdahulu yang telah dikemukakan sebelumnya, maka dapat digambarkan kerangka konseptual sebagai berikut:

Gambar 2.3 Kerangka Konseptual

2.4 Hipotesis Penelitian

Hipotesis menurut Kuncoro (2009 : 59) adalah suatu penjelasan sementara tentang perilaku, fenomena, atau keadaan tertentu yang telah terjadi atau akan terjadi. Hipotesis merupakan jawaban sementara yang disusun oleh peneliti, yang kemudian akan diuji kebenarannya melalui penelitian yang dilakukan. Fungsi dari hipotesis adalah sebagai pedoman untuk dapat mengarahkan penelitian agar sesuai dengan apa yang diharapkan peneliti. Berdasarkan kerangka konseptual, maka hipotesis yang diajukan dalam penelitian ini adalah:

“Dewan komisaris, dewan komisaris independen, dewan direksi, kepemilikan

institusional, dan Intellectual Capital (IC) berpengaruh secara signifikan