26 BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian yang digunakan oleh peneliti adalah desain asosiatif, yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih (Erlina, 2008).

Dalam penelitian ini, hubungan tersebut bertujuan untuk melihat bagaimana

corporate governance (ukuran dewan komisaris dan proporsi komisaris

independen), ukuran perusahaan dan struktur kepemilikan (kepemilikan institusional dan kepemilikan terkonsentrasi) sebagai variabel independen mempengaruhi kinerja perusahaan sebagai variabel dependen.

3.2 Populasi dan Sampel Penelitian

27 Dari populasi yang ada akan diambil sejumlah tertentu sebagai sampel. Dimana sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.

Teknik pengambilan sampel yang digunakan adalah purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2007). Pertimbangan yang digunakan adalah sebagai berikut:

1. Perusahaan tersebut terdaftar di BEI dengan kategori perusahaan manufaktur selama tahun 2008 hingga tahun 2010 sesuai dengan ICMD, dan tidak sedang berada dalam proses delisting pada periode tersebut. 2. Perusahaan telah menerbitkan dan mempublikasikan laporan keuangan

yang telah diaudit selama tahun 2008 hingga tahun 2010.

3. Perusahaan tersebut menerbitkan laporan keuangan untuk periode laporan berakhir tanggal 31 Desember.

4. Perusahaan tersebut memiliki data struktur kepemilikan, dewan komisaris, proporsi komisaris independen.

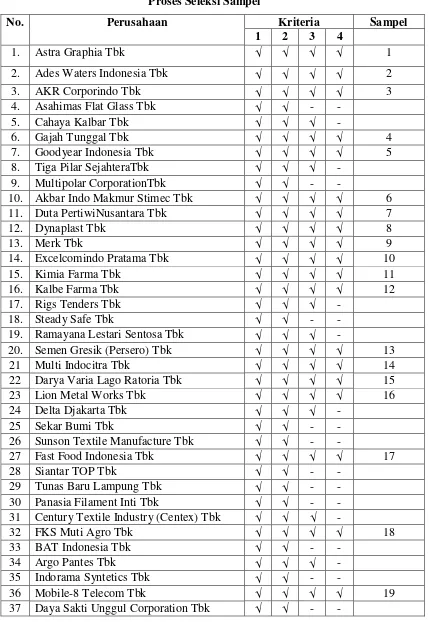

28 Tabel 3.1

Proses Seleksi Sampel

No. Perusahaan Kriteria Sampel

30 Sumber : www.idx.co.id

3.3 Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data sekunder. Data merupakan data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer maupun oleh pihak lain (Umar, 2001:69). Data sekunder merupakan data/informasi yang telah diolah dan diperoleh dari laporan keuangan tahunan perusahaan-perusahaan manufaktur yang terdaftar di BEI periode 2008-2010, melalui situs resmi milik Bursa Efek Indonesia, ya melalui ICMD (Indonesian Capital Market Directory).

3.4 Metode Pengumpulan Data

Untuk mengumpulkan data, penulis melakukan teknik dokumentasi yaitu teknik mengumpulkan data sekunder yang berkaitan dengan penelitian ini, dapat berupa catatan, laporan keuangan maupun informasi lainnya. Pada penelitian ini, pengumpulan data dilakukan dengan dua tahapan. Tahap pertama dilakukan melalui studi pustaka, yakni jurnal akuntansi dan buku- buku yang berkaitan dengan masalah yang diteliti. Pada tahap yang kedua, pengumpulan data dilakukan dengan cara mendownload situs dan dari Indonesia Capital Market Directory (ICMD)

81 Delta Dunia Petroindo Tbk √ √ √ -

82 HM Sampoerna Tbk √ √ √ - 29

83 Sekar Bumi Tbk √ √ - -

84 BAT Indonesia Tbk √ √ - -

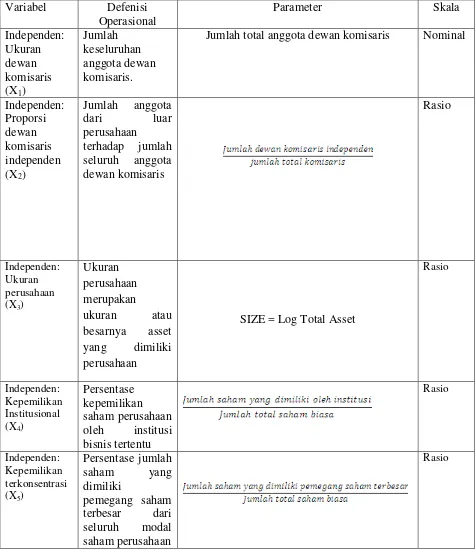

31 3.5 Definisi Operasional dan Pengukuran Variabel

Menurut Erlina (2008) ”definisi operasional adalah menjelaskan karakteristik dari obyek kedalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian”

Variabel yang digunakan dalam penelitian ini adalah sebagai berikut: 1. Variabel independen (bebas), merupakan variabel yang mempengaruhi

variabel lain (Erlina, 2008). Variabel independen (bebas) yang digunakan dalam penelitian ini adalah Ukuran dewan komisaris, proporsi dewan komisaris independen, ukuran perusahaan, kepemilikan terkonsentrasi dan kepemilikan institusional.

2. Variabel dependen (terikat), merupakan variabel yang dijelaskan atau yang dipengaruhi oleh variabel independen (Erlina, 2008). Variabel dependen dalam penelitian ini adalah kinerja perusahaan (ROA).

Defenisi operasional merupakan petunjuk tentang bagaimana suatu variabel diukur sehingga peneliti dapat mengetahui baik atau buruk pengukuran tersebut. Defenisi operasional dari variabel terikat dan variabel bebas yang dijadikan indikator empiris dari penelitian adalah

a) Ukuran dewan komisaris (X1)

Variabel ukuran dewan komisaris diukur dengan jumlah total anggota dewan komisaris, baik yang berasal dari internal perusahaan maupun dari eksternal sampel. Dengan skala pengukuran nominal.

32 b) Proporsi dewan komisaris independen (X2)

Proporsi dewan komisaris independen diukur dengan persentase jumlah dewan komisaris independen yang ada dalam perusahaan terhadap jumlah total komisaris yang ada dalam susunan dewan komisaris perusahaan sampel. Dengan skala pengukuran rasio.

DKI =

c) Ukuran perusahaan (X3)

Ukuran perusahaan merupakan variabel yang diukur dari jumlah total asset perubahan sampel yang ditransformasikan dalam bentuk logaritma natural. Dengan skala pengukuran rasio.

SIZE = Log Total Asset

d) Kepemilikan Terkonsentrasi (X4)

Variabel kepemilikan konsentrasi diukur dengan mengurutkan pemegang saham terbesar dari perusahaan sampel. Dengan skala pengukuran rasio.

KK =

e) Kepemilikan Institusional (X5)

33 dapat memonitori agen dengan kepemilikannya yang besar, sehingga motivasi manajer untuk mengatur laba menjadi berkurang. Kepemilikan institusional dalam penelitian ini menggunakan indikator jumlah saham yang dimiliki institusi (perusahaan asuransi, bank, dana pensiun, dan sebagainya) dari seluruh modal saham yang beredar. Dengan skala pengukuran rasio.

KI =

f) Kinerja perusahaan (Y)

Kinerja keuangan merefleksikan kinerja fundamental perusahaan. Kinerja perusahaan diukur dengan data fundamental perusahaan yaitu data yang berasal dari laporan keuangan. Kinerja perusahaan dalam penelitian ini diukur dengan menggunakan ROA (Return On Asset). Dengan skala pengukuran rasio.

34 Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

Variabel Defenisi

Jumlah total anggota dewan komisaris Nominal

Independen:

SIZE = Log Total Asset

35

Sumber: Data diolah penulis, 2012

3.6 Metode Analisis Data

Keseluruhan data yang terkumpul selanjutnya dianalisis untuk dapat memberikan jawaban dari masalah yang dibahas dalam penelitian ini. Dalam menganalisis data, peneliti menggunakan program SPSS. Adapun metode analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Statistik Deskriptif

Statistik Deskriptif adalah metode yang digunakan untuk menggambarkan atau mendeskripsikan data yang telah dikumpulkan menjadi sebuah informasi. Gambaran atau deskripsi suatu data dilihat dari rata-rata (mean), median, modus, standar deviasi, maksimum dan minimum. Statistik deskriptif merupakan statistik yang menggambarkan data menjadi sebuah informasi yang lebih jelas dan mudah dipahami.

2. Pengujian Asumsi Klasik

Untuk menghasilkan suatu model yang baik, maka analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis, pengujian asumsi klasik tersebut meliputi:

Menurut Ghozali (2005:123) asumsi klasik yang harus dipenuhi adalah: a. Berdistribusi normal.

36 c. Non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi

tidak saling berkorelasi.

d. Homokedastisitas, artinya varians variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama.

a. Uji Normalitas

Menurut Ghozali (2005) uji normalitas bertujuan untuk menguji apakah variabel independen dan variabel dependen berdistribusi normal. Model regresi yang baik adalah model yang memiliki distribusi normal atau mendekati normal. Untuk melihat normalitas data dilakukan dengan menggunakan analisis grafik dan uji statistik non-parametik Kolmogorov

-Smirnov (K-S). Normalitas dapat dideteksi dengan melihat penyebaran

data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari nilai residualnya. Dasar pengambilan keputusannya:

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari diagonalnya dan atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

37 1. Jika nilai Asymp.Sig.(2-tailed) < 0,05 artinya data residual tidak

berdistribusi normal.

2. Jika nilai Asymp.Sig.(2-tailed) > 0,05 artinya data residual berdistribusi norma

b. Uji Heteroskedastisitas

Menurut Ghozali (2005) uji heteroskedastisitas bertujuan untuk melihat apakah didalam model regresi terjadi ketidaksamaan variabel residual suatu pengamatan ke pengamatan yang lain. Suatu model regresi yang baik adalah tidak terjadi heteroskedastisitas. Deteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat ada tidaknya pola tertentu.

Jika membentuk pola tertentu maka telah terjadi gejala heteroskedastisitas.

c. Uji Autokorelasi

Pada data time series sering ditemukan adanya masalah autokorelasi. Menurut Ghozali (2005) uji autokorelasi menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya).

d. Uji Multikolinearitas

38 sebut variabel-variabel bebas ini tidak ortogonal (Erlina, 2008). Variabel-variabel yang bersifat ortogonal adalah Variabel-variabel bebas yang memiliki nilai korelasi diantara sesamanya sama dengan nol. Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka konsekuensinya adlah koefisien-koefisien regresi menjadi tidak dapat ditaksir dan nilai standar error setiap koefisien regresi menjadi tak terhingga. Pengujian ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen. Jika terjadi korelasi, maka dinamakan terdapat problem multikolinieritas

Pengujian multikolinieritas dilakukan dengan melihat nilai variance inflation factor (VIF) dan korelasi diantara variabel independen. Jika nilai VIF lebih besar dari 10, maka terjadi multikolinieritas diantara variabel independen. Disamping itu, suatu model dikatakan terdapat gejala multikolinieritas, jika korelasi diantara variabel independen lebih besar dari 0,1 (Ghozali, 2005).

3. Pengujian Hipotesis Penelitian

Dalam penelitian ini, metode analisis yang digunakan untuk menguji hipotesis adalah metode regresi berganda. Metode regresi berganti yaitu metode statistik untuk menguji hubungan antara beberapa variabel bebas terhadap satu variabel terikat.

39 komisaris independen), Ukuran Perusahaan dan Struktur Kepemilikan (Kepemilikan institusional dan kepemilikan konsentrasi) terhadap Kinerja Perusahaan dalam penelitian ini adalah:

Y=a+b1X1+b2X2+b3X3+b4X4+b5X5+e

Keterangan: Y = Kinerja Perusahaan a = Konstanta

b1,b2,b3,b4,b5 = Koefisien Regresi

X1 = Ukuran Dewan Komisaris

X2 = Proporsi Dewan Komisaris Independen X3 = Ukuran Perusahaan

X4 = Kepemilikan Konsentrasi X5 = Kepemilikan Institusional e = Faktor Pengganggu

Pengujian hipotesis secara statistik dilakukan dengan menggunakan: 1. Uji Pengaruh Simultan ( F Test)

40 0,05 artinya tidak terdapat pengaruh antara variabel independen terhadap variabel dependen.

Dalam uji ni dilakukan dengan membandingkan signifikan Fhitung dengan ketentuan:

a. Jika Fhitung < Ftabel pada α 0.05 maka Ha ditolak, dan b. Jika Fhitung > Ftabel pada α 0.05 maka Ha diterima 2. Uji Parsial ( t Test)

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas / independen secara individual menerangkan variasi-variasi dependen (Ghozali, 2006). Pengujian ini dilakukan dengan menggunakan tingkat signifikan 5%. Jika nilai signifikan t < 0,05 artinya terdapat pengaruh yang signifikan antara satu variabel independen terhadap variabel dependen. Jika nilai signifikan t > 0,05 artinya tidak terdapat pengaruh antara satu variabel independen terhadap variabel dependen. Uji ini dilakukan dengan membandingkan signifikan thitung dengan ketentuan:

a. Jika thitung < ttabel pada α 0.05 maka Ha ditolak, dan b. Jika thitung > ttabel pada α 0.05 maka Ha diterima 3. Uji Koefisien Determinasi ( )

41 dependen terbatas, Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen.

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Data Penelitian

Data penelitian ini dianalisis dengan menggunakan metode analisis statistik dengan menggunakan analisis persamaan regresi berganda, yakni studi mengenai ketergantungan variabel dependen (terikat) dengan satu atau lebih variabel independen (bebas), yang bertujuan untuk mengestimasi dan atau memprediksi rata-rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui (Gujarati, 2003).

Penelitian ini menggunakan data sekunder yang diperoleh dari situs Bursa

Efek Indonesia

42 asumsi klasik dan uji hipotesis dilakukan dengan menggunakan sofware SPSS versi 19. Prosedur pengujian dimulai dengan memasukkan data yang akan diuji ke dalam program SPSS, yang kemudian akan menghasilkan output-output sesuai dengan metode analisis yang telah ditetapkan sebelumnya.

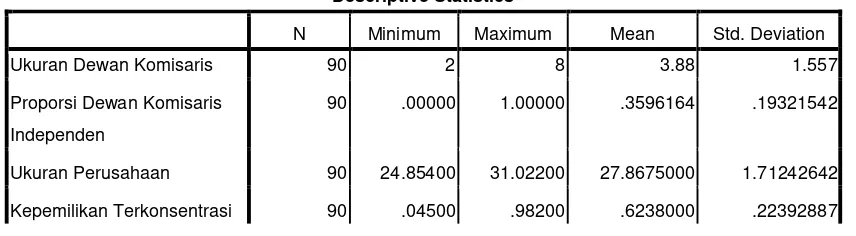

4.2 Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan gambaran atau deskriptif suatu data yang dilihat dari nilai rata-rata (mean), nilai minimum, nilai maksimum, dan standar deviasi. Penelitian ini menggunakan kinerja perusahaan sebagai variabel dependen (terikat) dan menggunakan variabel independen (bebas) yaitu corporate governance yang diproksikan ke dalam komponen-komponen penyusunnya, yakni ukuran dewan komisaris, proporsi dewan komisaris independen, ukuran perusahaan serta struktur kepemilikan yang diproksikan kedalam kepemilikan konsentrasi dan kepemilikan institusional. Hasil analisis dengan statistik deskriptif menghasilkan data sebagai berikut:

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Ukuran Dewan Komisaris 90 2 8 3.88 1.557

Proporsi Dewan Komisaris

Independen

90 .00000 1.00000 .3596164 .19321542

Ukuran Perusahaan 90 24.85400 31.02200 27.8675000 1.71242642

43

Kepemilikan Institusional 90 .00000 .63600 .2068889 .15533128

Return On Asset 90 -.31265 .52207 .0869362 .12998313

Valid N (listwise) 90

Dari hasil analisis statistik deskriptif tersebut diketahui bahwa jumlah observasi dalam penelitian (N) adalah 90.

1. Variabel ukuran dewan komisaris (X1) memiliki nilai minimum (terkecil) adalah 2 dan nilai maksimum (terbesar) adalah 8 dengan mean (nilai rata-rata) ukuran dewan komisaris adalah 3,88. Standar deviasi yang dihasilkan sebesar 1,557 artimya standar penyimpangan dalam regresi sebesar 1,557. 2. Variabel proporsi dewan komisaris independen (X2) memiliki nilai

minimum (terkecil) 0 dan nilai maksimum (terbesar) adalah 1 dengan mean (nilai rata-rata) proporsi dewan komisaris independen adalah 0,3596. Standar deviasi yang dihasilkan sebesar 0,1932 atinya standar penyimpangan dalam regresi sebesar 0,1932.

3. Variabel ukuran perusahaan (X3) memiliki nilai minimum (terkecil) adalah 24,8540 dan nilai maksimum (terbesar) adalah 31,0220 dengan mean (nilai rata-rata) ukuran perusahaan adalah 27,8675. Standar deviasi yang dihasilkan sebesar 1,7124 artinya standar penyimpangan dalam regresi sebesar 1,7124.

44 5. Variabel kepemilikan institusional (X5) memiliki nilai minimum (terkecil)

adalah 0 dan nilai maksimum (terbesar) adalah 0,6360 dengan mean (nilai rata-rata) kepemilikan institusional adalah 0,2068. Standar deviasi yang dihasilkan sebesar 0,1553 artinya standar penyimpangan dalam regresi sebesar 0,1553.

6. Variabel kinerja perusahaan / ROA (Y) memiliki nilai minimum (terkecil) adalah -0,3126 dan nilai maksimum (terbesar) adalah 0,5220 dengan mean (nilai rata-rata) kinerja perusahaan (ROA) adalah 0,8693. Standar deviasi yang dihasilkan sebesar 0,1299.artinya standar penyimpangan dalam regresi sebesar 0,1299.

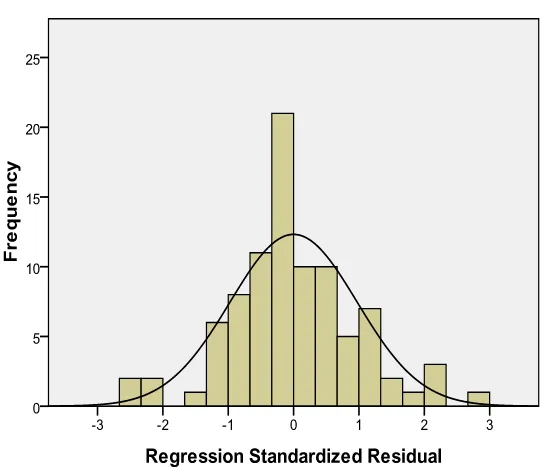

4.3Pengujian Asumsi Klasik 4.3.1 Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi ada variabel pengganggu atau residual memiliki ditribusi normal. Pengujian ini diperlukan karena melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal (Erlina, 2008).

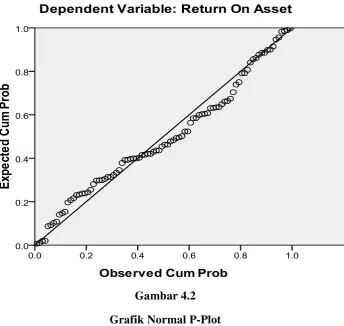

45 Gambar 4.1

Histogram

46 Gambar 4.2

Grafik Normal P-Plot

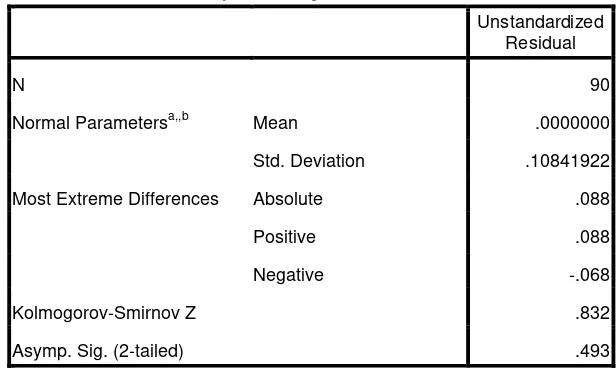

47 Uji normalitas juga dapat dilakukan dengan Kolmogorov Smirnov untuk mengetahui apakah ukuran dewan komisaris, proporsi dewan komisaris independen, ukuran perusahaan, kepemilikan terkonsentrasi, kepemilikan institusional dan kinerja perusahaan (ROA) berdistribusi normal atau tidak. Apabila nilai signifikansinya lebih besar dari 0,05 maka data berdistribusi normal, sedangkan jika nilai signifikansinya lebih kecil dari 0,05 maka data tidak berdistribusi normal.

Tabel 4.2 berikut menyajikan tabel hasil uji Kolmogorov Smirnov:

Tabel 4.2

Normal Parametersa,,b Mean .0000000

Std. Deviation .10841922

Most Extreme Differences Absolute .088

Positive .088

Negative -.068

Kolmogorov-Smirnov Z .832

Asymp. Sig. (2-tailed) .493

a. Test distribution is Normal.

b. Calculated from data.

Hasil pengolahan data menunjukkan besar nilai Kolmogorov-Smirnov

48 0,05. Kesimpulan secara keseluruhan yang dapat diambil adalah bahwa nilai-nilai observasi data telah terdistribusi secara normal dan dapat dilanjutkan dengan asumsi klasik lainnya.

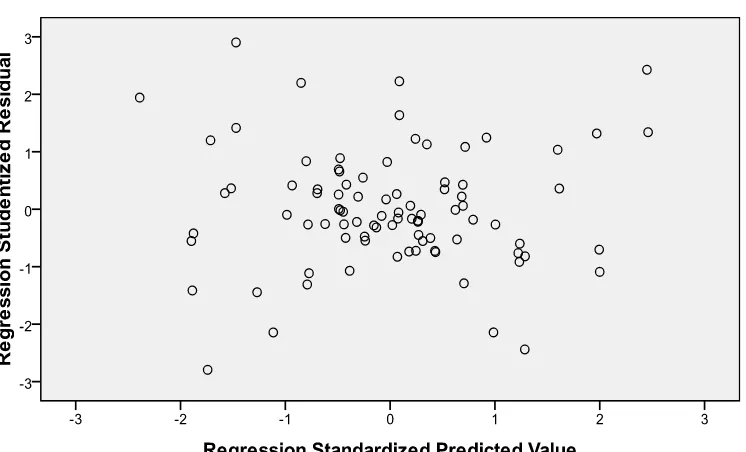

4.3.2 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain (Ghozali, 2006). Jika variance dari suatu pengamatan ke pengamatan yang lain tetap, maka disebut homokedasitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Untuk menghilangkan heteroskedastisitas dapat dengan mengonversi ke dalam bentuk logaritma atau dengan menjalankan regresi dengan sistem kuadrat terkecil tertimbang (weigthed least square), (Pratisto, 2009).

Cara mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat grafik scatterplot yang dihasilkan dari pengelolahan data menggunakan program SPSS. Dasar pengambilan keputusan (Pratisto, 2009) adalah sebagai berikut:

a. Jika diagram pencar yang membentuk pola tertentu, regresi mengalami gangguan heteroskedastisitas.

49 Berikut ini adalah grafik scatterplot untuk menganalisis apakah terjadi gejala heteroskedastisitas atau tidak dengan mengamati penyebaran titik-titik pada grafik

Gambar 4.3 Uji Heteroskedastisitas

50 4.3.3 Uji Autokorelasi

Uji autokolerasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokolerasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah dengan menggunakan uji Durbin Watson dengan ketentuan sebagai berikut (Sunyoto, 2009):

a. Angka D-W dibawah -2 berarti ada autokorelasi positif, b. Angka D-W diantara -2 sampai +2 berarti tidak ada korelasi, c. Angka D-W diatas +2 berarti ada autokorelasi negatif.

Hasil dari pengujian autokorelasi dapat dilihat dalam Tabel 4.5 berikut ini:

Tabel 4.3 Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .552a .304 .263 .11159934 2.025

a. Predictors: (Constant), Kepemilikan Institusional, Ukuran Dewan Komisaris, Proporsi

Dewan Komisaris Independen, Kepemilikan Terkordinasi, Ukuran Perusahaan

51 Tabel 4.3 memperlihatkan nilai statistik D-W sebesar 2,025. Angka ini terletak diantara -2 dan +2, dari pengamatan ini dapat disimpulkan bahwa tidak terjadi autokorelasi positif maupun autokorelasi negatif.

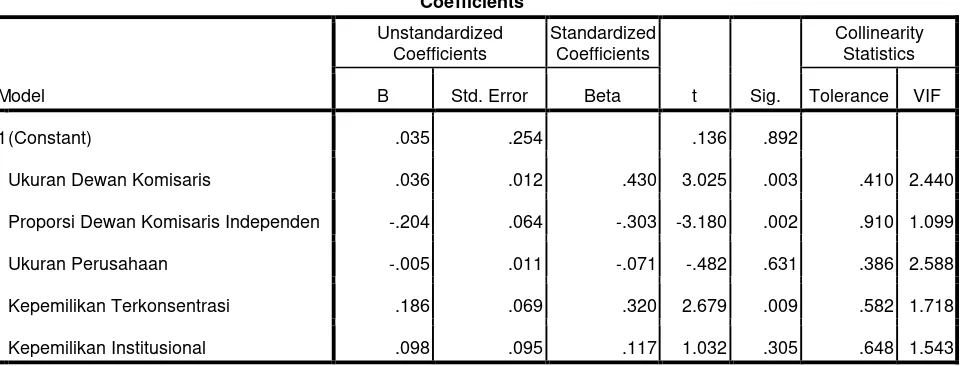

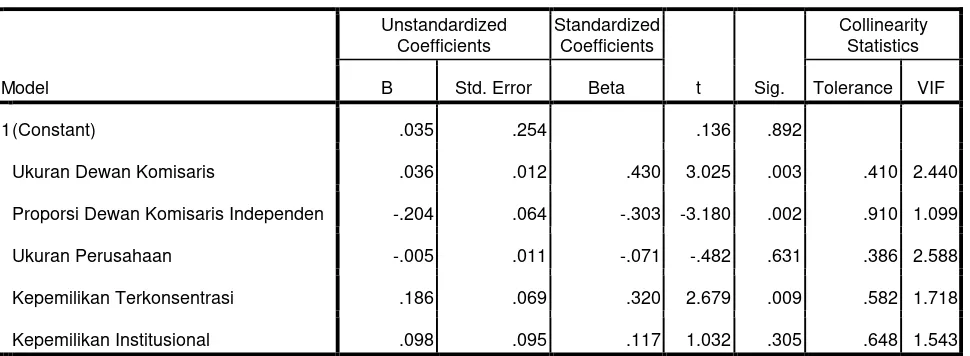

4.3.4 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Untuk mendeteksi ada atau tidaknya multikolinieritas didalam model regresi dapat dilihat dari nilai tolerance dan Variance Inflation Factor (VIF). Nilai

cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas

adalah nilai tolerance < 0,10 atau sama dengan nilai VIF > 10.

52

a. Dependent Variable: Return On Asset

Tabel 4.4 menunjukkan bahwa tidak terjadi gejala multikolinearitas dalam model regresi yang digunakan. Hal ini terlihat dari nilai tolerance-nya yang kurang dari 0,10. Nilai VIF juga menunjukkan hal tersebut, bahwa tidak ada satupun variabel independennya yang memiliki nilai VIF yang lebih besar dari 10.

4.4Analisis Regresi

53 struktur kepemilikan yang diproksikan ke dalam kepemilikan terkonsentrasi dan kepemilikan institusional. Hasil regresi dapat dilihat dari tabel berikut:

Tabel 4.5

Kepemilikan Terkordinasi .186 .069 .320 2.679 .009

Kepemilikan Institusional .098 .095 .117 1.032 .305

a. Dependent Variable: Return On Asset

Berdasarkan hasil pengelolahan data di atas, diperoleh persamaan regresi sebagai berikut:

Y= 0,035+0,036X1-0,204X2-0,005X3+0,186X4+0,098X5+€

Keterangan:

1) Konstanta sebesar 0,035 menunjukkan bahwa apabila tidak ada variabel independen (X1,X2,X3,X4,X5 = 0) maka Kinerja Perusahaan sebesar 0,035. 2) Koefisien regresi ukuran dewan komisaris (X1) = 0,036 artinya setiap

54 tindakan kinerja perusahaan (ROA) sebesar 0,036 dengan asumsi variabel lainnya tetap;

3) Koefisien regresi proporsi dewan komisaris independen (X2) = -0,204 artinya setiap peningkatan proporsi dewan komisaris independen sebesar 1% akan diikuti penurunan tindakan kinerja perusahaan (ROA) sebesar 0,204 dengan asumsi variabel lainnya tetap;

4) Koefisien regresi ukuran perusahaan (X3) = -0,005 artinya setiap peningkatan ukuran perusahaan sebesar 1% akan diikuti penurunan tindakan kinerja perusahaan (ROA) sebesar 0,005 dengan asumsi variabel lainnya tetap;

5) Koefisien regresi ukuran dewan komisaris (X4) = 0,186 artinya setiap peningkatan ukuran dewan komisaris sebesar 1% akan diikuti peningkatan tindakan kinerja perusahaan (ROA) sebesar 0,186 dengan asumsi variabel lainnya tetap;

6) Koefisien regresi ukuran dewan komisaris (X5) = 0,098 artinya setiap peningkatan ukuran dewan komisaris sebesar 1% akan diikuti peningkatan tindakan kinerja perusahaan (ROA) sebesar 0,098 dengan asumsi variabel lainnya tetap;

4.5Pengujian Hipotesis

4.5.1 Uji Pengaruh Simultan (F Test)

55 bersama-sama terhadap variabel dependen. Hasil uji F dapat dilihat pada tabel berikut:

Tabel 4.6

Hasil Uji Simultan (Uji F)

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression .458 5 .092 7.347 .000a

Residual 1.046 84 .012

Total 1.504 89

a. Predictors: (Constant), Kepemilikan Institusional, Ukuran Dewan Komisaris, Proporsi Dewan

Komisaris Independen, Kepemilikan Terkordinasi, Ukuran Perusahaan

b. Dependent Variable: Return On Asset

Hasil Uji ANOVA atau F test menunjukkan Fhitung sebesar 7,347 dengan tingkat signifikan 0,000, sedangkan Ftabel sebesar 2,320 dengan signifikan 0,05. Berdasarkan hasil tersebut dapat disimpulkan bahwa ukuran dewan komisaris, proporsi dewan komisaris independen, ukuran perusahaan, struktur kepemilikan berpengaruh signifikan secara bersama-sama terhadap kinerja perusahaan karena Fhitung > Ftabel (7,347 > 2,320) dan signifikan penelitian lebih kecil dari 0,05 (0,00 < 0,05).

4.5.2 Uji Parsial (Uji t)

56 terdapat pengaruh yang signifikan antara satu variabel independen terhadap variabel dependen. Jika nilai sigifikan t < 0,05 artinya tidak terdapat pengaruh antara satu variabel independen terhadap variabel dependen. Hasil pengelolahan SPSS menunjukkan hasil sebagai berikut:

Tabel 4.7

Hasil Uji Parsial (Uji t)

Coefficientsa

Kepemilikan Terkonsentrasi .186 .069 .320 2.679 .009

Kepemilikan Institusional .098 .095 .117 1.032 .305

Dependent Variable: Return On Asset

Pengujian untuk mengetahui pengaruh masing-masing variabel bebas secara parsial terhadap variabel terikat adalah sebagai berikut:

57 b. Tabel 4.7 menunjukkan bahwa besarnya thitung untuk variabel proporsi

dewan komisaris independen adalah sebesar -3,180 dengan nilai signifikan 0,002. Hasil uji statistik tersebut menunjukkan bahwa thitung adalah -3,180 sedangkan ttabel adalah 1,98667, sehingga thitung < ttabel (-3,180 < 1,98667). Signifikan penelitian ini menunjukkan angka yang lebih kecil dari 0,05 (0,002 < 0,05) maka proporsi dewan komisaris independen tidak berpengaruh terhadap kinerja perusahaan (ROA).

c. Tabel 4.7 menunjukkan bahwa besarnya thitung untuk variabel ukuran perusahaan adalah sebesar -0,482 dengan nilai signifikan 0,631. Hasil uji statistik tersebut menunjukkan bahwa thitung adalah -0,482 sedangkan ttabel adalah 1,98667, sehingga thitung > ttabel (-0,482 < 1,98667). Signifikan penelitian ini menunjukkan angka yang lebih besar dari 0,05 (0,631 > 0,05) maka ukuran perusahaan tidak berpengaruh terhadap kinerja perusahaan (ROA).

d. Tabel 4.7 menunjukkan bahwa besarnya thitung untuk variabel kepemilikan terkonsentrasi adalah sebesar 2,679 dengan nilai signifikan 0,009. Hasil uji statistik tersebut menunjukkan bahwa thitung adalah 2,679 sedangkan ttabel adalah 1,98667, sehingga thitung > ttabel (2,679 > 1,98667). Signifikan penelitian ini menunjukkan angka yang lebih kecil dari 0,05 (0,009 < 0,05) maka ukuran dewan komisaris berpengaruh terhadap kinerja perusahaan (ROA).

58 statistik tersebut menunjukkan bahwa thitung adalah 1,032 sedangkan ttabel adalah 1,98667, sehingga thitung < ttabel (1,032 < 1,98667). Signifikan penelitian ini menunjukkan angka yang lebih besar dari 0,05 (0,305 > 0,05) maka kepemilikan institusional tidak berpengaruh terhadap kinerja perusahaan (ROA).

4.5.3 Uji Koefisien Determinasi ( )

Koefisien determinasi ( ) mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai yang kecil berarti kemampuan variabel independen dalam menjelaskan variasi variabel dependen terbatas. Koefisien determinasi dikatakan kuat nilainya lebih besar dari 0,5.

Tabel 4.8

a. Predictors: (Constant), Kepemilikan Institusional, Ukuran Dewan Komisaris, Proporsi

Dewan Komisaris Independen, Kepemilikan Terkordinasi, Ukuran Perusahaan

b. Dependent Variable: Return On Asset

59 (diperoleh dari 0,552 x 0,552), yang berarti bahwa Return On Asset hanya bisa diterangkan oleh ukuran dewan komisaris, proporsi dewan komisaris independen, ukuran perusahaan, kepemilikan terkonsentrasi, kepemilikan institusional sebesar 30,4% saja sedangkan 69,6% dijelaskan oleh sebab-sebab lain yakni pada variabel lain yang mempengaruhi kinerja perusahaan seperti komite audit, kepemilikan manajerial.

4.6Pembahasan Hasil Penelitian 1) Pengaruh Simultan

Dari hasil pengujian yang dilakukan diperoleh bahwa variasi dari variabel independen yang terdiri dari ukuran dewan komisaris, proporsi dewan komisaris independen, ukuran perusahaan, kepemilikan terkonsentrasi, kepemilikan institusional mampu menjelaskan variasi variabel dependen kinerja perusahaan sebesar 30,4%. Selebihnya dijelaskan oleh variabel lain yang tidak diteliti oleh penelitian ini. Berdasarkan hasil pengujian bahwa secara simultan variabel independen yang terdiri dari ukuran dewan komisaris, proporsi dewan komisaris independen, ukuran perusahaan , kepemilikan terkonsentrasi, kepemilikan institusional berpengaruh signifikan secara bersama-sama terhadap kinerja perusahaan (Return On Asset). Hal ini terlihat dari nilai signifikansi < 0,05 (0,00 < 0,05) dan thitung > ttabel (7,347 > 2,320).

60 Dari uji t yang dilakukan, diperoleh bahwa variabel ukuran dewan komisaris berpengaruh secara parsial terhadap kinerja perusahaan. Hal ini terlihat dari nilai signifikansi < 0,05 (0,003 < 0,05) dan t hitung > ttabel (3,025 > 1,98667). Artinya besar kecilnya ukuran dewan komisaris mampu mempengaruhi kinerja perusahaan. Hasil ini mendukung penelitian yang dilakukan oleh Adam (2009) dimana efektivitas mekanisme pengendalian tergantung pada nilai, norma dan kepercayaan yang diterima dalam suatu organisasi serta peran dewan komisaris dalam monitoring terhadap manajemen.

Berdasarkan uji t yang telah dilakukan, diperoleh bahwa variabel proporsi dewan komisaris independen tidak berpengaruh secara parsial terhadap kinerja perusahaan. Hal ini terlihat dari nilai signifikansi < 0,05 (0,002 < 0,05) dan t hitung > ttabel (-3,180 < 1,98667). Artinya banyaknya proporsi dewan komisaris independen dalam perusahaan tidak mampu meningkatkan kinerja perusahaan. Hal ini disebabkan karena dengan makin banyak anggota dewan komisaris independen maka proses pengawasan yang dilakukan makin tidak berkualitas atau tidak efektif dengan makin banyaknya pihak independen dalam perusahaan.

61 Berdasarkan uji t yang telah dilakukan, diperoleh bahwa kepemilikan terkonsentrasi berpengaruh secara parsial terhadap kinerja perusahaan. Hal ini terlihat dari nilai signifikansi < 0,05 (0,009 < 0,05) dan t hitung > ttabel (2,679 > 1,98667). Hasil ini mendukung penelitian yang dilakukan oleh Isnanta (2007) dimana kepemilikan saham terkonsentrasi dapat menjadikan pemegang saham pada posisi yang kuat untuk dapat mengendalikan manajemen secara efektif, sehingga mendorong manajemen bertindak sesuai dengan kepentingan pemegang saham. Konsentrasi kepemilikan dapat menjadi mekanisme internal pendisiplinan manajemen, sebagai salah satu mekanisme yang dapat digunakan untuk meningkatkan efektivitas monitoring, karena dengan kepemilikan yang besar menjadikan pemegang saham memiliki akses informasi yang cukup signifikan untuk mengimbangi keuntungan informasional yang dimiliki perusahaan.

62 BAB V

KESIMPULAN DAN SARAN

5.1Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan, maka penelitian ini menghasilkan kesimpulan sebagai berikut:

1. Secara parsial, hasil penelitian menunjukkan bahwa Good Corporate

Governance yang diproksikan dalam ukuran dewan komisaris mempunyai

pengaruh terhadap peningkatan kinerja perusahaan pada perusahaan manufaktur yang terdaftar di BEI sedangkan Good Corporate Governance

yang diproksikan dalam proporsi dewan komisaris independen tidak berpengaruh terhadap peningkatan kinerja perusahaan manufaktur yang terdaftar di BEI

2. Secara parsial, hasil penelitian menunjukkan bahwa ukuran perusahaan tidak mempunyai pengaruh terhadap peningkatan kinerja perusahaan manufaktur yang terdaftar di BEI.

63 berpengaruh secara parsial terhadap peningkatan kinerja perusahaan manufaktur yang terdaftar di BEI.

4. Secara simultan, variabel good corporate governance yang diproksikan kedalam ukuran dewan komisaris, proporsi dewan komisaris independen serta variabel karakteristik perusahaan yang diwakili oleh struktur kepemilikan (kepemilikan terkonsentrasi dan kepemilikan institusional) dan ukuran perusahaan berpengaruh signifikan secara bersama-sama terhadap kinerja perusahaan.

5.2Keterbatasan Penelitian

Penelitian ini memiliki banyak keterbatasan, di antaranya adalah sebagai berikut:

1. Objek penelitian yang digunakan untuk dianalisis sebagai sampel terbatas pada perusahaan-perusahaan manufaktur dengan jumlah 30 perusahaan dan sampel sebanyak 90.

2. Periode penelitian yang diamati adalah tahun 2008 sampai dengan tahun 2010.

3. Variabel yang digunakan sebagai indikator corporate governance kurang dapat mengukur secara komprehensif praktik corporate governance dalam perusahaan, sehingga perlu adanya indeks tertentu yang mencerminkan praktik corporate governance secara lebih tepat.

64 sebesar 30,4 % selebihnya dijelaskan oleh variabel lain yang tidak diteliti oleh penelitian ini.

5.3Saran

Beberapa saran yang dapat diberikan berkaitan dengan hasil penelitian ini adalah sebagai berikut:

1. Mengganti alat ukur good corporate covernance, seperti menggunakan indeks GCG yang telah dipublikasikan di

2. Menambah tahun pengamatan untuk hasil penelitian yang lebih akurat. 3. Mengganti perusahaan lain yang terdaftar di Bursa Efek Indonesia yang

belum pernah diambil oleh peneliti sebelumnya.