BAB I PENDAHULUAN

1.1 Latar Belakang

Industri perbankan sangat mempengaruhi kondisi perekonomian Indonesia,

untuk itu perbankan dikatakan sebagai penggerak roda perekonomian suatu negara.

Hamidu (2013) menyatakan bahwa “kemajuan bank di suatu negara dapat pula

dijadikan ukuran kemajuan negara yang bersangkutan. Semakin maju suatu negara,

maka semakin besar pula peranan perbankan dalam mengendalikan negara tersebut”.

Menurut Undang-Undang Republik Indonesia Nomor 10 Tahun 1998, pengertian dari

bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Bank membantu aktivitas ekonomi masyarakat baik di negara maju maupun

berkembang seperti dalam hal kegiatan mentransfer uang atau melakukan transaksi di

dalam negeri maupun ke luar negeri, melakukan penagihan, menerima dalam segala

bentuk pembayaran, ataupun melakukan setoran seperti pembayaran listrik, telepon,

pajak, air, uang kuliah dan pembayaran lainnya. Begitu juga dengan semua sektor

usaha seperti sektor industri pertanian, perkebunan, perdagangan, jasa, perumahan,

dan sebagainya sangat membutuhkan bank sebagai mitra untuk mengembangkan

“Perbankan memiliki kedudukan yang strategis yakni sebagai penunjang

kelancaran sistem pembayaran pelaksanaan kebijakan moneter dan pencapaian

stabilitas sistem keuangan sehingga diperlukan perbankan yang sehat, transparan dan

dapat dipertanggungjawabkan” (Booklet Perbankan Indonesia, 2014 : 9). Belajar dari

krisis yang pernah terjadi di Indonesia pada tahun 1997 dan 2008 yang

mengakibatkan usaha bank mengalami kemerosotan dan secara otomatis

mempengaruhi keuntungan atau laba bank. Laba atau rugi yang diperoleh dipandang

sebagai alat ukur prestasi pada suatu perusahaan, untuk itu perlunya penilaian

kesehatan bank agar kinerja suatu bank berjalan dengan lancar, terutama kinerja

keuangannya yang dapat dilihat dari pertumbuhan laba pada bank. Pertumbuhan laba

yang baik mengindikasikan bahwa perusahaan tersebut memiliki kinerja yang baik

yang dapat meningkatkan kepercayaan masyarakat pada bank tersebut sehingga dapat

memperoleh laba yang optimal.

Berdasarkan informasi Lembaga Penjamin Simpanan dalam laporan

perekonomian dan perbankan Februari 2015 bahwa profitabilitas perbankan

mengalami perlambatan sejak tahun 2013, dari puncak pertumbuhan laba yang

sempat mencapai rata-rata 25% pada tahun 2012. Sementara, pada tahun 2014

pertumbuhan laba perbankan turun drastis dan hanya mencapai 11%. Pada tahun

2014 laba perbankan mengalami tekanan, hal ini disebabkan karena Net Interest

Margin (NIM) atau pendapatan bunga bersih mengalami penurunan dan biaya

penghapusan kredit mengalami kenaikan. NIM mengalami penurunan drastis, pada

Laba perbankan mengalami penurunan disebabkan karena rasio Non Performing

Loan (NPL) yang mengukur timbulnya kredit bermasalah mengalami peningkatan

1,77% ditahun 2013 menjadi 2,36% pada tahun 2014.

Sifat laba yang selalu berubah-ubah setiap periodenya mempengaruhi proses

pengambilan keputusan berbagai pihak. Informasi mengenai laba bagi manajemen

digunakan untuk menilai kinerja manajemen dalam mencapai target yang ditetapkan

dan dalam mengelola sumber daya yang dimiliki. Bagi pemegang saham, informasi

laba digunakan untuk melihat kemajuan bank yang dipimpin oleh manajemen dalam

suatu periode. Sedangkan untuk karyawan, digunakan agar mereka dapat memahami

kinerja mereka, apabila bank mengalami kerugian maka mereka diharapkan

melakukan perbaikan dan sebaliknya jika bank mengalami keuntungan mereka juga

dapat menerima peningkatan kesejahteraan sesuai ketentuan dari manajemen. Bagi

pemerintah, Pemerintah juga berkepentingan terhadap kepatuhan bank dalam

melaksanakan kebijakan moneter yang telah ditetapkan. Informasi laba juga berguna

untuk masyarakat luas, dimana bank yang bersangkutan dapat mereka percayai atau

tidak terhadap dana yang mereka simpan di bank tersebut.

Bank wajib memelihara dan/atau meningkatkan tingkat kesehatan bank dengan

menerapkan prinsip kehati-hatian dan manajemen risiko dalam melaksanakan

kegiatan usaha, hal ini tertuang dalam pasal 2 Peraturan Bank Indonesia

No.13/1/PBI/2011 tentang penilaian tingkat kesehatan bank umum. Bank wajib

melakukan penilaian tingkat kesehatan bank secara individual dengan menggunakan

ayat 3, dengan cakupan penilaian terhadap faktor profil risiko (risk profile), Good

Corporate Governance (GCG), Rentabilitas (earnings), dan Permodalan (capital)

yang dikenal sebagai analisis RGEC. Peraturan Bank Indonesia yang telah

diberlakukan mulai pada tahun januari 2012 tersebut telah menggantikan Peraturan

Bank Indonesia No. 6/10/PBI/2004 tentang Sistem Penilaian Tingkat Kesehatan Bank

Umum yang menggunakan sistem penilaian Capital, Asset Quality, Management,

Earning Power, Liquidity, dan Sensitivity to Market Risk (CAMELS).

Penilaian tingkat kesehatan bank merupakan sistem yang digunakan untuk

menggambarkan kondisi keuangan perbankan, dalam penelitian ini penilaian

kesehatan bank menggunakan analisis RGEC yang terdiri dariaspek Risk Profile atau

profil risiko yang diukur dengan menggunakan rasio Non Performing Loan (NPL)

dan Loan to Deposit Ratio (LDR),aspek Earnings atau rentabilitas dapat diukur

dengan menggunakan rasio Return on Assets (ROA) dan Net Interest Margin (NIM),

kemudian aspek Capital atau permodalan diukur dengan rasio Capital Adequacy

Ratio (CAR). Rasio-rasio keuangan tersebut digunakan untuk mempengaruhi tingkat

kesehatan perbankan dengan pertumbuhan laba pada setiap periodenya.

Non Performing Loan (NPL) digunakan untuk mengetahui seberapa besar

risiko kredit yang ditanggung oleh perusahaan perbankan. Berdasarkan Peraturan

Bank Indonesia menetapkan bahwa tingkat NPL maksimum suatu bank sebesar 5%.

Apabila bank telah melebihi dari batas yang telah di tetapkan oleh Bank Indonesia,

maka bank tersebut dapat dikatakan tidak sehat. Hal ini mengindikasikan bahwa NPL

Loan to Deposit Ratio (LDR) adalah rasio yang digunakan untuk menilai

likuiditas suatu bank, dengan cara membagi jumlah kredit yang diberikan oleh bank

terhadap dana pihak ketiga. LDR menggambarkan kemampuan bank dalam

membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan

kredit yang diberikan sebagai sumber likuiditasnya (Rivai et al., 2013:484).Tingkat

LDR yang ditetapkan oleh Bank Indonesia yaitu pada tingkat 78% - 92% yang mulai

diberlakukan pada tanggal 2 Desember 2013. Semakin tinggi rasio tersebut

memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang akan

mempengaruhi pada perolehan laba bank yang bersangkutan.

“Return on Assets (ROA)merupakan kemampuan dari modal yang

diinvestasikan ke dalam seluruh aktiva perusahaan untuk menghasilkan keuntungan.

ROA menggunakan laba sebagai salah satu cara untuk menilai efektivitas dalam

penggunaan aktiva perusahaan dalam menghasilkan laba. Semakin tinggi laba yang

dihasilkan, maka semakin tinggi pula ROA, hal itu berarti bahwa perusahaan semakin

efektif dalam penggunaan aktiva untuk menghasilkan keuntungan” (Prasnanugraha,

2007). Dengan menggunakan rasio ini dapat diketahui seberapa besar laba bersih

yang diperoleh perusahaan perbankan bila diukur dari nilai aktiva.

Net interest Margin (NIM) memberikan gambaran tentang persentase

pendapatan bunga bersih (net interest income)dibagi total aktiva. Semakin besar rasio

ini maka meningkatkan pendapatan bunga atas aktiva produktif yang dikelola bank

Meningkatnya pendapatan bunga dapat memberikan kontribusi laba terhadap bank

(Anggraeni, 2015).

Menurut Ikatan Bankir Indonesia, Capital Adequacy Ratio (CAR) adalah

perbandingan rasio modal terhadap aktiva tertimbang menurut risiko (ATMR). CAR

merupakan rasio Kewajiban Penyediaan Modal Minimum (KPMM) yang harus

dipenuhi oleh bank, yaitu minimum sebesar 8%. Semakin tinggi CAR

mengindikasikan semakin baik tingkat kesehatan suatu bank.

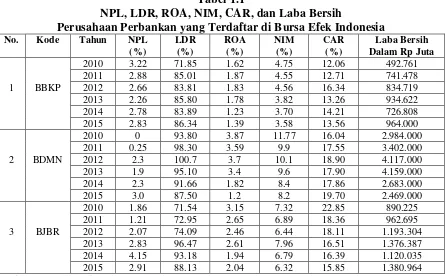

Adapun data mengenai perkembangan rasio-rasio keuangan beberapa bank

yang telah terdaftar di Bursa Efek Indonesia yang tercatat di Annual Report periode

2010-2015 dapat di lihat pada Tabel 1.1 berikut ini:

Tabel 1.1

NPL, LDR, ROA, NIM, CAR, dan Laba Bersih

Pada Tabel 1.1 dapat dilihat pada Bank Bukopin Tbk (BBKP) bahwa NPL

tertinggi berada pada tahun 2010 mencapai 3,22% dan terendah sebesar 2,26%

ditahun 2013. LDR cenderung lebih stabil dengan nilai tertinggi sebesar 86,34%

ditahun 2015 dan terendah sebesar 71,85% ditahun 2010. Nilai tertinggi ROA berada

pada tahun 2011 sebesar 1,87% dan terendah sebesar 1,23% ditahun 2014. NIM terus

mengalami penurunan setiap tahunnya. Sedangkan CAR mengalami fluktuasi dengan

nilai tertinggi pada tahun 2012 sebesar 16,34% dan terendah sebesar 12,06% pada

tahun 2010. Dengan demikian, NPL dan LDR relatif lebih sesuai dengan fluktuasi

laba bersih. Sedangkan fluktuasi ROA, NIM, dan CAR tidak searah dengan fluktuasi

laba bersih, disaat ROA, NIM, dan CAR mengalami penurunan justru laba bersih

mengalami peningkatan.

Pada Bank Danamon Indonesia Tbk (BDMN), NPL mengalami fluktuasi

dengan nilai tertinggi sebesar 3,0% pada tahun 2015 dan nilai terendah berada pada

tahun 2010 sebesar 0%. LDR juga mengalami fluktuasi dengan nilai tertinggi 100,7%

ditahun 2012 dan terendah ditahun 2015 sebesar 87,5%. ROA tertinggi pada tahun

2010 sebesar 3,87% dan terendah sebesar 1,20% ditahun 2015. NIM mengalami

fluktuasi di mana nilai tertinggi NIM berada ditahun 2010 sebesar 11,77% dan

terendah ditahun 2015 sebesar 8,20%. CAR tertinggi ditahun 2015 sebesar 19,70%

dan terendah sebesar 16,04% ditahun 2010.

Dengan demikian, NPL tidak searah dengan fluktuasi yang terjadi pada laba

bersih, pada saat NPL mengalami peningkatan pada tahun 2011 dan 2012 justru laba

fluktuasi laba bersih, di mana terjadinya penurunan LDR ditahun 2014 diiringi

dengan laba bersih yang ikut mengalami penurunan. ROA dan NIM telah sesuai

dengan pergerakan perubahan laba bersih, namun pada tahun 2011 dan 2013

penurunan ROA dan NIM tidak sejalan dengan laba bersih yang mengalami

peningkatan ditahun tersebut. Fluktuasi CAR periode 2010-2014 searah dengan

pergerakan laba bersih, namun ditahun 2015 ketika CAR mengalami peningkatan

justru laba bersih mengalami penurunan.

Pada Bank Jabar Banten Tbk (BJBR) terlihat bahwa NPL mengalami fluktuasi

dengan nilai tertinggi pada tahun 2014 dan terendah ditahun 2011, LDR cenderung

lebih stabil dengan nilai tertinggi sebesar 96,47% ditahun 2013 dan terendah ditahun

2010 sebesar 71,54%. Nilai tertinggi ROA berada pada tahun 2010 sebesar 3,15%

dan terendah ditahun 2014 sebesar 1,94%, NIM tertinggi berada pada tahun 2013 dan

terendah ditahun 2015. Sedangkan, CAR mengalami penurunan secara berturut-turut

setiap tahunnya.

Dengan demikian, disaat NPL mengalami peningkatan pada tahun 2014 telah

sesuai dengan perubahan laba bersih yang mengalami penurunan. LDR pada tahun

2015 terjadi penurunan namun tidak sejalan dengan laba bersih yang mengalami

peningkatan. Pada pergerakan naik turunnya ROA terjadi ketidaksesuaian dengan

perubahan laba bersih, dimana ROA tertinggi ditahun 2010 justru laba bersih

terendah terjadi pada tahun tersebut. Kemudian, penurunan rasio NIM di tahun 2014

bersih tidak searah dengan NIM yang dimiliki. Begitu pula pada rasio CAR yang

tidak searah dengan fluktuasi laba bersih.

Berdasarkan dari uraian yang telah dikemukakan sebelumnya, bahwa Risk

Profile (Non Performing Loan, Loan to Deposit Ratio), Earnings (Return on Assets,

Net Interest Margin) dan Capital (Capital Adequacy Ratio) yang digunakan pada

beberapa bank tersebut, terdapat tingkat kesesuaian yang berbeda-beda pada setiap

bank seperti yang telah disajikan oleh peneliti pada Tabel 1.1. Berdasarkan hal

tersebut dan uraian latar belakang diatas, membuat peneliti tertarik untuk meneliti

tentang “Pengaruh Risk Profile, Earnings, dan Capital Terhadap Pertumbuhan Laba Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2010-2015”.

1.2 Perumusan Masalah

Berdasarkan Latar belakang, maka rumusan masalah dalam penelitian ini

adalah “Apakah Risk Profile (Non Performing Loan, Loan to Deposit Ratio),

Earnings (Return on Assets, Net Interest Margin) dan Capital (Capital Adequacy

Ratio) berpengaruh terhadap pertumbuhan laba pada perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia periode 2010-2015?”

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah, maka tujuan dari penelitian ini adalah untuk

mengetahui dan menguji pengaruh Risk Profile (Non Performing Loan, Loan to

(Capital Adequacy Ratio) terhadap pertumbuhan laba pada perusahaan perbankan

yang terdaftar di Bursa Efek Indonesia periode 2010-2015.

1.4 Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah:

a. Bagi pihak perbankan, penelitian ini diharapkan dapat memberikan informasi

mengenai variabel Risk Profile, Earnings, dan Capital tersebut mana yang

paling berpengaruh terhadap pertumbuhan laba pada perusahaan perbankan.

b. Bagi Investor, penelitian ini diharapkan dapat memberikan suatu masukan guna

membantu investor dalam pengambilan keputusan apabila investor ingin

menanamkan modalnya pada perusahaan perbankan Indonesia.

c. Bagi peneliti, untuk menambah wawasan dan pengetahuan peneliti pada bidang

keuangan perbankan khususnya mengenai variabel Risk Profile, Earnings, dan

Capital dan pengaruhnya terhadap pertumbuhan laba pada perusahaan

perbankan Indonesia.

d. Bagi peneliti selanjutnya, hasil penelitian ini diharapkan dapat menambah

pengetahuan atau wawasan khususnya dalam bidang perbankan dan dapat