2.1 Tinjauan Teoritis

2.1.1 Nilai Perusahaan

Menurut Keown et al(2011) nilai perusahaan merupakan nilai pasar atas surat berharga hutang dan ekuitas perusahaan yang beredar. Harga yang bersedia dibayar oleh calon pembeli diartikan sebagai harga pasar atas perusahaan itu sendiri. Sedangkan menurut Sadalia (2010) nilai perusahaan adalah nilai atau jumlah uang yang akan diterima apabila perusahaan tersebut dijual. Nilai perusahaan merupakan persepsi investor terhadap perusahaan yang sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai perusahaan meningkat sehingga memaksimumkan kekayaan atau nilai perusahaan. Nilai perusahaan merupakan nilai pasar atas surat berharga utang dan ekuitas perusahaan yang beredar. Menurut Keown et al(2011) beberapa variabel kuantitatif yang sering digunakan untuk memperkirakan nilai perusahaan sebagai berikut:

1. Nilai Buku

2. Nilai Likuiditas

Nilai likuiditas adalah sejumlah uang yang dapat direalisasikan jika aset di jual secara individual dan bukan sebagai bagian dari keseluruhan perusahaan. Contohnya, jika operasional perusahaan dihentikan dan asetnya di bagi serta di jual, maka harga jual tersebut merupakan nilai likuiditas aset.

3. Nilai Harga Pasar

Nilai harga pasar dari suatu aset adalah nilai yang teramati untuk aktiva yang ada dipasaran. Nilai ini ditentukan oleh kekuatan penawaran dan permintaan yang bekerja sama di pasaran, di mana pembeli dan penjual menegoisasikan harga yang diterima untuk aktiva tersebut. Sebagai contoh, harga pasar untuk saham biasa Ford Motor Company pada tanggal 5 November 2002 adalah $8,90. Harga ini dicapai oleh sejumlah besar pembeli dan penjual yang bekerja sama di New York Stock Exchange. Dalam hal ini suatu harga pasar ada untuk semua aktiva. Akan tetapi, banyak aktiva yang belum memiliki harga pasar yang jelas karena perdagangan jarang terjadi.

Nilai likuiditas adalah berapa nilai yang bisa di jaring perusahaan dengan menjual asetnya dan melunasi utang-utangnya. Ini tidak meliputi nilai perusahaan sebagai usaha yang terus berjalan. Sedangkan nilai pasar adalah jumlah yang bersedia di bayar oleh investor untuk saham perusahaan. Hal ini tergantung pada kekuatan menghasilkan laba dari aset saat ini serta perkiraan profitabilitas investasi dimasa depan.

menunjukkan tingkat kemampuan perusahaan menciptakan nilai relatif terhadap jumlah modal yang diinvestasikan. PBV yang tinggi mencerminkan harga saham yang tinggi dibandingkan nilai buku perlembar saham. Semakin tinggi harga saham, semakin berhasil perusahaan menciptakan nilai bagi pemegang saham. Keberhasilan perusahaan menciptakan nilai tersebut tentunya memberikan harapan kepada pemegang saham berupa keuntungan yang lebih besar pula. Syahyunan (2015) secara sederhana menyatakan bahwa price to book value (PBV) merupakan rasio pasar (market ratio) yang digunakan untuk menunjukkan tingkat kemampuan perusahaan menciptakan nilai relatif terhadap jumlah modal yang diinvestasikan.

2.1.2 Struktur Modal

assets ratio (Sugeng, 2009).Memang akan sangat ideal apabila perusahaan dapat menggunakan dana internal untuk melakukan investasi, namun karena dalam kenyataannya investasi umumnya membutuhkan dana yang jumlahnya besar, maka dana internal yang dimiliki perusahaan jumlahnya akan tidak cukup untuk membiayai investasi tersebut.

Penggunaan dana dari luar perusahaan ini dalam manajemen keuangan disebut struktur modal yang tampak di sisi kewajiban dan ekuitas pada neraca perusahaan. Tugas setiap manajer keuangan adalah menentukan struktur modal yang optimal, yaitu yang akan meminimakan biaya modal perusahaan sehingga akan memaksimalkan keuntungan perusahaan.

Penggunaan pinjaman dengan biaya tetap yaitu bunga pada dasarnya akan menimbulkan dampak positif berupa penghematan dalam pembayaran pajak, karena bunga dapat diperhitungkan sebagai biaya. Dengan adanya penghematan pembayaran pajak tersebut maka posisi kas perusahaan akan menjadi lebih baik, sehingga nilai perusahaan akan meningkat. Disamping itu penggunaan pinjaman akan menjadikan manajemen puncak “disiplin” dalam melakukan tugasnya, karena mereka sadar bahwa perusahaan mempunyai kewajiban membayar kembali pinjaman tersebut. Beberapa teori struktur modal menurut para ahli (Syahyunan 2013:218):

1. Model Modigliani – Miller (MM) Tanpa Pajak

tidak mempengaruhi nilai perusahaan. MM mengajukan beberapa asumsi untuk mengembangkan teori mereka, yaitu:

a) Tidak terdapat agency cost b) Tidak ada pajak

c) Investor dapat berhutang dengan tingkat suku bunga yang sama dengan perusahaan

d) Investor mempunyai informasi yang sama seperti manajemen mengenai prospek perusahaan di masa depan

e) Tidak ada biaya kebangkrutan

f) Earning Before Interest and Taxes (EBIT) tidak dipengaruhi oleh penggunaan dari hutang

g) Para investor adalah price-takers

h) Jika terjadi kebangkrutan maka aset dapat dijual pada harga pasar (market value)

2. Model Modigliani – Miller (MM) Dengan Pajak

dibandingkan dengan biaya modal saham), sehingga akan menurunkan biaya modal rata-rata tertimbangnya (meski biaya modal saham meningkat). Teori MM tersebut sangan kontroversial. Implikasi teori tersebut adalah perusahaan sebaiknya menggunakan hutang sebanyak-banyaknya. Dalam praktiknya, tidak ada perusahaan yang mempunyai hutang sebesar itu, karena semakin tinggi tingkat hutang suatu perusahaan, akan semakin tinggi juga kemungkinan kebangkrutannya.

3. Model Miller

Merton Miller pada tahun 1976 mengajukan suatu teori struktur modal yang meliputi pajak untuk penghasil pribadi berupa pajak penghasilan dari saham dan pajak penghasilan dari obligasi. Kelemahan utama dari model Miller dan Modigliani dan Miller adalah mengabaikan faktor yang disebut sebagai financial distress dan agency cost.

4. Model Hamada

5. Trade-off Theory

Trade-off theory dalam menentukan struktur modal yang optimal memasukkan beberapa faktor antara lain: pajak, biaya keagenan (agency cost) dan biaya kesulitan keuangan (financial distress) tetapi tetap mempertahankan asumsi efisiensi pasar dan symmetric information sebagai imbangan dan manfaat penggunaan hutang. Tingkat hutang yang optimal tercapai ketika penghematan pajak (tax shields) mencapai jumlah yang maksimal terhadap biaya kesulitan keuangan (costs of financial distress).

6. Pecking Order Theory

Teori ini menjelaskan kebijakan perusahaan yang dilakukan untuk mendapatkan tambahan dana dengan menggunakan sumber dana dari dalam atau pendanaan internal daripada pendanaan eksternal. Jika pendanaan eksternal diperlukan, maka perusahaan akan memilih sekuritas yang paling aman seperti obligasi konversi, saham preferen, dan yang terakhir saham biasa. Pecking order theory tidak mengindikasikan target struktur modal. Pecking order theory menjelaskan urutan pendanaan. Kebutuhan dana ditentukan oleh kebutuhan investasi.

7. Equity Market Timing

2.1.3 Kinerja Keuangan

Kinerja keuangan perusahaan mempunyai pengaruh langsung terhadap perubahan harga saham, yang artinya bahwa informasitentang adanya pertumbuhan direspon positif oleh investor, sehingga akan meningkatkan harga saham. Kegiatan memaksimalkan pendapatan(revenue)disebut juga peningkatan profitabilitas, sedangkan menekan biaya(expense)disebut juga peningkatan efisiensi. Kinerja keuangan perusahaan akan lebih baik jika saham perusahaan dimiliki oleh manajer. Manajer merasa lebih memiliki perusahaan. Manajer tidak lagi sebagai tenaga professional yang digaji tetapi juga sebagai pemilik perusahaan. Kinerja perusahaan yang baik akan berdampak pada dividen yang akan diterima pemegang saham, karena dividen selalu didasarkan pada laba bersih tahun berjalan dan laba bersih adalah ukuran kinerja keuangan perusahaan. Manajer yang memiliki saham perusahaan akan menikmati pembagian dividen ini.Jadi dengan demikian kinerja keuangan perusahaan adalah suatu hasil yang telah dikerjakan oleh perusahaan dalam rangka mencapai tujuanatau target yang dilaksanakan secara legal, tidak melanggar hukum sertasesuai dengan tanggung jawab.

Kinerja keuangan tidak selalu menunjukkan hasil yang positif. Tidak jarang suatu perusahaan mengalami financial distress (kesulitan keuangan). Menurut Fahmi (2012: 111) ada 4 kategori financial distress, yaitu:

a. Kategori A atau sangat tinggi dan sangat berbahaya. Kategori ini memungkinkan perusahaan dinyatakan untuk berada pada posisi bangkrut. b. Kategori B atau tinggi dan berbahaya. Pada kategori ini perusahaan harus

memikirkan berbagai solusi untuk menyelamatkan aset yang dimilkinya. Perusahaan harus benar-benar bijaksana dalam menentukan aset mana yang harus dijual dan aset yang dapat dipertahankan.

c. Kategori C atau sedang. Pada kategori ini perusahaan dianggap masih bisa bertahan dengan cara mencari dana tambahan, baik dari internal maupun eksternal perusahaan.

d. Kategori D atau rendah. Pada kategori ini perusahaan dianggap hanya mengalami fluktuasi finansial yang umum terjadi

2.1.4 Pertumbuhan Perusahaan

Selain itu, indikator pertumbuhan perusahaan dapat dilihat dari kenaikan penjualan dari tahun ke tahun. Suatu perusahaan yang berada dalam industri yang mempunyai laju pertumbuhan penjualan yang tinggi, harus menyediakan modal yang cukup untuk membelanjai pengeluaran perusahaan. Perusahaan yang bertumbuh pesat cenderung lebih banyak menggunakan hutang daripada perusahaan yang tumbuh secara lambat. Bagi perusahaan dengan tingkat pertumbuhan penjualan dan laba yang tinggi, kecenderungan menggunakan hutang sebagai sumber dana eksternal yang lebih besar bila dibandingkan dengan perusahaan yang tingkat pertumbuhan penjualannya rendah (Sunarto dan Budi, 2009). Pertumbuhan perusahaan juga dapat menjadi indikator dari profitabilitas dan keberhasilan perusahaan. Perusahaan yang mempunyai pertumbuhan tinggi memiliki kesempatan profitable dalam mendanai investasinya secara internal (Arfan dan Antasari, 2008). Perusahaan yang memiliki pertumbuhan positif tentunya dapat menghasilkan profitabilitas yang positif pula.

2.1.5 Ukuran Perusahaan

perusahaan juga dapat dijadikan sebagai proksi atas tingkat ketidakpastian saham, perusahaan dengan skala besar cenderung dikenal oleh masyarakat sehingga informasi mengenai prospek perusahaan berskala besar relatif lebih mudah diperoleh investor daripada perusahaan dengan skala kecil. Tingkat ketidakpastian yang akan dihadapi oleh calon investor mengenai masa depan perusahaan akan dapat diperkecil dengan semakin banyaknya informasi yang diperoleh.

Pada dasarnya ukuran perusahaan terbagi menjadi tiga, yaitu perusahaan besar (large firm), perusahaan menengah (medium firm), dan perusahaan kecil (small firm). Penentuan ukuran ini didasarkan pada total aset perusahaan. Ukuran perusahaan menunjukkan kemampuan perusahaan mengembangkan apa yang dimiliki untuk terus dioptimalkan. Ukuran perusahaan yang besar menunjukkan perusahaan terus mengalami perkembangan sehingga investor akan merespon positif dan nilai perusahaan akan meningkat (Joni dan Lina, 2010).

2.2 Penelitian Terdahulu

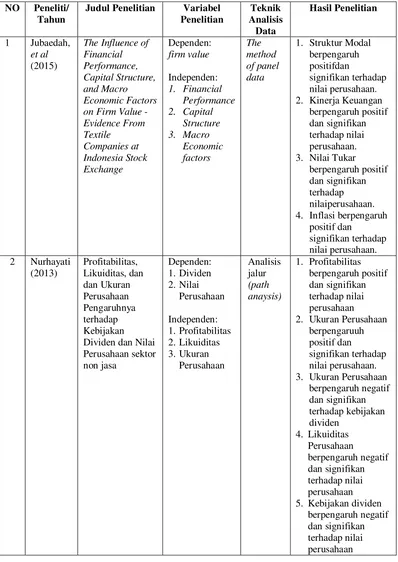

Beberapa penelitian terdahulu terkait dengan nilai perusahaan, antara lain:

Tabel 2.1

Penelitian Terdahulu

NO Peneliti/

Tahun

Judul Penelitian Variabel

Penelitian

The Influence of Financial

1. Struktur Modal berpengaruh positifdan

signifikan terhadap nilai perusahaan. 2. Kinerja Keuangan

berpengaruh positif 4. Inflasi berpengaruh

positif dan Dividen dan Nilai Perusahaan sektor 2. Ukuran Perusahaan

berpengaruuh positif dan

signifikan terhadap nilai perusahaan. 3. Ukuran Perusahaan

berpengaruh negatif 5. Kebijakan dividen

Lanjutan Tabel 2.1

No Peneliti/

Tahun

Judul Penelitian Variabel

Penelitian (Studi Kasus pada Perusahaan

1. ROE berpengaruh positif dan signifikan terhadap PBV 2. DPR berpengaruh

positif dan signifikan terhadap PBV 3. DER berpengaruh

negatif dan negatif dan tidak signifikan and Firm Value: Empirical

1. Pinjaman jangka panjang negatif dan tidak signifikan

1. Finansial leverage

berpengaruh 3. Belanja modal

Lanjutan Tabel 2.1 5. Insentif manajer

berpengaruh positif dan tidak signifikan terhadap kinerja perusahaan 6. Finansial leverage

berpengauh negatif dan signifikan terhadap kinerja perusahaan 7. Belanja modal

berpengaruh

1. Hutang jangka pendek

1.3 Kerangka Konseptual dan Hipotesis Penelitian

1.3.1 Kerangka Konseptual

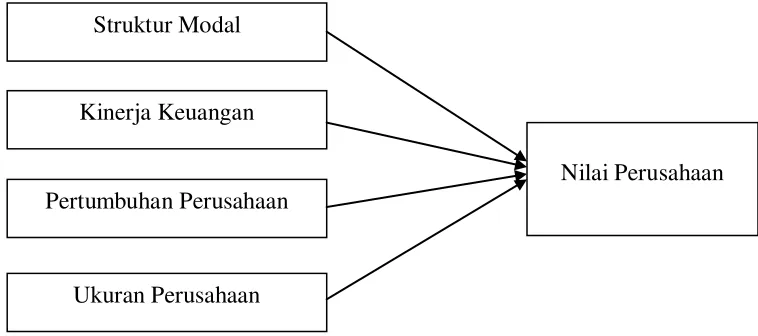

Pengambilan keputusan pendanaan untuk pembiayaan operasi dan investasi harus benar-benar diperhatikan oleh perusahaan. Pemilihan pendanaan apakah berasal dari hutang atau dari modal sendiri akan sangat menentukan proses keberlangsungan suatu perusahaan. Kombinasi antara pendanaan dari hutang dan modal sendiri inilah yang disebut dengan struktur modal.Pengkombinasian antara hutang dan modal sendiri ini menjadi tugas manajer keuangan dalam mengelola keuangan dalam perusahaan. Pengelolaan struktur modal yang baik tentu saja akan dapat meningkatkan nilai perusahaan sehingga investor tertarik untuk menginvestasikan hartanya kepada perusahaan. Pernyataan ini diperkuat dengan hasil penelitian yang dilakukan oleh Jubaedah et al. (2015) bahwa struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan.

Kinerja keuangan perusahaan mencerminkan kemampuan perusahaan untuk memberikan keuntungan dari aset, ekuitas, maupun hutang. Kinerja keuangan dapat dihitung dengan rasio profitabilitas yang datanya bisa didapat dari laporan keuangan perusahaan. Apabila kinerja keuangan suatu perusahaan bekerja secara optimal, maka keuntungan yang akan didapat juga akan memuaskan. Keuntungan inilah yang akan menjadi dasar pengambilan keputusan investor dalam berinvestasi.Sudiyatno et al.(2012) mengemukakan bahwa kinerja perusahaan memiliki pengaruh yang positif dan signifikan terhadap nilai perusahaan.

perusahaan memiliki pertumbuhan yang positif. Dari sudut pandang investor, pertumbuhan suatu perusahaan perusahaan menunjukkan perusahaan memiliki aspek yang menguntungkan, karena investor mengharapkan pengembalian atas investasinya, maka investor akan memilih perusahaan dengan tingkat pertumbuhan yang tinggi. Penelitian sebelumnya tentang pertumbuhan perusahaan oleh Wirawati (2008) menyatakan bahwa pertumbuhan perusahaan berpengaruh terhadap PBV.

Ukuran perusahaan menunjukkan besar atau kecilnya aktiva yang dimiliki oleh suatu perusahaan. Perusahaan besar akan lebih mendapat perhatian dari investor karena dianggap kondisi keuangannya lebih stabil. Kestabilan itulah yang menjadi daya tarik investor yang pada dasarnya ingin meminimalkan sekecil mungkin terhadap risiko kerugian.Investor memiliki ekspektasi yang besar terhadap perusahaan besar. Diharapkan perusahaan besar dapat memberikan dividen yang besar pula kepada para pemegang sahamnya. Peningkatan permintaan saham akan diikuti oleh naiknya harga saham di pasar modal dan hal tersebut mencerminkan naiknya nilai perusahaan. Hasil penelitian sebelumnya, Nurhayati (2013) menyatakan bahwa ukuran perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan.

Gambar 2.1 Kerangka Konseptual

2.3.2 Hipotesis Penelitian

Berdasarkan, tinjauan teoritis dan kerangka konseptual, maka dirumuskan hipotesis penelitian sebagai berikut: struktur modal, kinerja keuangan, Pertumbuhan dan ukuran perusahaan berpengaruh positif terhadap nilai perusahaan manufaktur terbuka di Bursa Efek Indonesia.

Struktur Modal

Kinerja Keuangan

Pertumbuhan Perusahaan

Ukuran Perusahaan