BAB I

PENDAHULUAN

1.1 Latar BelakangKegiatan perekonomian tidak bisa lepas dari yang namanya uang dan bank. Dalam hal ini uang dan bank memegang peranan yang sangat penting karena uang merupakan alat pembayaran yang berlaku untuk semua transaksi jual beli baik secara langsung maupun tidak langsung. Sekarang ini uang sangat efisien digunakan sebagai alat tukar maupun menentukan harga yang pada akhirnya dapat meningkatkan produktivitas karena uang termasuk asset yang paling likuid. Disisi lain selain adanya uang tentunya ada sebuah lembaga yang berfungsi mengatur peredaran uang. Lembaga ini disebut lembaga keuangan. Fungsi lembaga keuangan sebenarnya tidak hanya terbatas pada penyediaan dana, namun juga bisa berfungsi sebagai pengatur jumlah uang yang beredar dan menjaga lalu lintas perputaran uang.

Selain itu, ada pula alat pembayaran yang digunakan pada jamannya yaitu Emas. Emas digunakan sebagai standar keuangan di banyak negara dan juga digunakan sebagai perhiasan, dan elektronik. Penggunaan emas dalam bidang moneter dan keuangan berdasarkan nilai moneter absolut dari emas itu sendiri terhadap berbagai mata uang di seluruh dunia. Bentuk penggunaan emas dalam bidang moneter lazimnya berupa bulion atau batangan emas dalam berbagai satuan berat gram sampai kilogram.

1.2 Rumusan Masalah

1. Bagaimana konsep tentang uang dan perkembangannya di Indonesia? 2. Bagaimana sejarah perkembangan emas dan standar-standarnya?

3. Apakah yang dimaksud dengan bank dan bagaimana sejarah perkembangannya di Indonesia?

1.3 Tujuan Penulisan

1. Untuk mengetahui konsep dan sejarah uang secara utuh.

2. Untuk mengetahui sejarah perkembangan emas dan standar-standarnya. 3. Untuk mengetahui apa itu bank dan bagaimana sejarah perkembangannya

BAB II

PEMBAHASAN

2.1 Uang

2.1.1 Definisi Uang

Uang dalam ilmu ekonomi tradisional didefinisikan sebagai setiap alat tukar yang dapat diterima secara umum. Alat tukar itu dapat berupa benda apapun yang dapat diterima oleh setiap orang di masyarakat dalam proses pertukaran barang dan jasa. Dalam ilmu ekonomi modern, uang didefinisikan sebagai sesuatu yang tersedia dan secara umum diterima sebagai alat pembayaran bagi pembelian barang-barang dan jasa-jasa serta kekayaan berharga lainnya serta untuk pembayaran hutang. Beberapa ahli juga menyebutkan fungsi uang sebagai alat penunda pembayaran. Secara kesimpulan, uang adalah suatu benda yang diterima secara umum oleh masyarakat untuk mengukur nilai, menukar, dan melakukan pembayaran atas pembelian barang dan jasa, dan pada waktu yang bersamaan bertindak sebagai alat penimbun kekayaan.

Keberadaan uang menyediakan alternatif transaksi yang lebih mudah daripada barter yang lebih kompleks, tidak efisien, dan kurang cocok digunakan dalam sistem ekonomi modern karena membutuhkan orang yang memiliki keinginan yang sama untuk melakukan pertukaran dan juga kesulitan dalam penentuan nilai. Efisiensi yang didapatkan dengan menggunakan uang pada akhirnya akan mendorong perdagangan dan pembagian tenaga kerja yang kemudian akan meningkatkan produktifitas dan kemakmuran.

lembaga yang berhak menciptakan uang kartal. Hak untuk menciptakan uang itu disebut dengan hak oktroi.

2.1.2 Sejarah Perkembangan Uang

Sejarah perkembangan uang terjadi seiring dengan perkembangan peradaban manusia di dunia. Kehidupan manusia yang semakin kompleks dan hubungan ekonomi antar-negara yang semakin maju menuntut lahirnya berbagai kemajuan dalam penggunaan uang. Bagaimana perkembangan uang terjadi? Berikut akan diuraikan tahapan perkembangan uang dari zaman ke zaman.

1. Tahap Sebelum Barter

Pada tahap ini masyarakat belum mengenal pertukaran dan perdagangan. Kehidupan masyarakat masih sangat sederhana. Setiap kelompok masyarakat memenuhi kebutuhan hidupnya sendiri-sendiri.

2. Tahap Barter

Dengan semakin berkembangnya jumlah penduduk, semakin banyak pula kebutuhan terhadap berbagai jenis barang. Pada kenyataannya,manusia tidak dapat memenuhi kebutuhannya dari hasil usaha sendiri sehingga memerlukan bantuan orang lain. Untuk mendapatkan barang-barang yang mereka tidak hasilkan sendiri, mereka akan mencari orang lain yang mau menukarkan barangnya dengan hasil usaha mereka. Kegiatan pertukaran ini disebut dengan barter.

3. Tahap Uang Barang

Dalam perkembangannya, cara barter tidak dapat digunakan lebih lama karena memiliki kelemahan. Misalnya kesulitan untuk mencari orang mempunyai keinginan sama dalam tukar menukar.Kita membutuhkan barang dia, dan dia membutuhkan barang kita. Oleh karena itu,muncullah benda-benda tertentu yang selalu dipakai dalam memperlancar proses pertukaran. Contohnya kulit harimau, gigi binatang, ikan yang dikeringkan, dan kerang. Benda tersebut dijadikan alat tukar diantaranya karena diterima oleh umum, memiliki nilai yang stabil, praktis, mudah disimpan,jumlahnya sedikit dan sangat sulit diperoleh.

4. Tahap Uang Logam

Penggunaan uang barang pun masih memiliki banyak kelemahan, diantaranya: a. Nilai yang dipertukarkan belum memiliki pecahan

b. Banyak jenis uang yang beredar hanya berlaku secara local di setiap wilayah

Berdasarkan kelemahan tersebut, penggunaan uang barang beralih ke penggunaan uang yang terbuat dari emas dan perak. Alasannya karena emas dan perak dianggap memenuhi sayrat-syarat uang yaitu:

a. Emas dan perak merupakan logam yang diterima oleh umum b. Jika dipecah-pecah nilainya tetap dan tidak berkurang

c. Tahan lama dan tidak mudah rusak.

5. Tahap Uang Kertas

Pada tahap selanjutnya, uang logam kurang diminati sebagai alat pertukaran karena memiliki kelemahan-kelemahan diantaranya:

Jumlahnya terbatas (langka) sehingga menyulitkan dalam melakukan transaksi yang jumlahnya sangat besar

Kandungan emas yang dimiliki tiap daerah berbeda sehingga menyebabkan persediaan emas di setiap daerah tidak sama

Emas dan perak tidak praktis di bawa kemana-mana, mengandung resiko hilang, serta keamanannya tidak terjamin.

Untuk mengatasi kelemahan itu, para pemilik uang emas dan perak melakukan transaksi tidak dengan membawa uang, tetapi cukup dengan bukti kepemilikan emas dan perak yang ditulis dalam kertas. Sejak itulah uang kertas berlaku dalam sistem pertukaran.

6. Tahap Uang Giral

Perkembangan kehidupan perekonomian yang semakin meningkat menuntut adanya alat pertukaran yang lebih mudah, praktis dan lebih aman. Untuk memenuhi tuntutan tersebut, orang menciptakan uang giral (uang bank). Uang giral adalah tagihan yang ada di bank yang sewaktu-waktu dapat diambil dengan menggunakan cek atau giro (pemindahbukuan). Uang giral dapat berbentuk cek, giro, rekening Koran dan kartu kredit.

2.1.3 Sejarah Perkembangan Uang Rupiah dari Masa ke Masa

Rupiah adalah nama mata uang negara kita tercinta ini, Indonesia. Meskipun banyak yang mengaitkannya dengan rupee India, namun menurut Adi Pratomo, salah seorang sejarawan Indonesia mengatakan rupiah berasal dari bahasa Mongolia. Dalam bahasa tersebut kata aslinya rupia (tanpa huruf h) yang mana artinya perak. Namun karena pelafalan orang Indonesia, khususnya Jawa, maka terbentuklah kata rupiah. Untuk mengetahuinya lebih lanjut, silakan baca: Asal muasal nama rupiah mata uang Indonesia.

pembaca jadi penasaran nih kira-kira mata uang apa yang digunakan pada awal-awal Indonesia merdeka. Bahkan jauh dari itu mata uang apakah yang dipakai sewaktu wilayah nusantara ini masih zaman kerajaan. Nah di artikel inilah uangindonesia.com akan coba membahasnya.

Perkembangan mata uang Indonesia pada zaman kerajaan dan masa penjajahan Belanda & Jepang

Seperti kita ketahui sebelum negara Indonesia lahir, dulunya di tempat ini ada banyak bermacam-macam kerajaan. Misalnya kerajaan Mataram Lama, Sriwijaya, Majapahit, dan sebagainya. Pada masa ini jangankan jual beli, uang pun sudah mulai ramai digunakan. Jadi transaksinya bukan barter ataupun dengan uang-barang. Uang yang beredar zaman kerajaan seperti ini umumnya berupa logam, bukan kertas. Bahkan bahan pembuatnya masih berupa emas dan atau perak. Tidak seperti sekarang ini yang memakai kuningan, nikel, ataupun aluminium.

Setelah penjajah Belanda datang, barulah pemerintah Hindia Belanda (sebutan wilayah Indonesia sebelum merdeka) mendirikan De Javasche Bank tahun 1828. De Javasche Bank ini merupakan cikal bakal Bank Indonesia sekarang. Dan dari De Javasche Bank inilah terbit mata uang Sen dan Gulden. Kedua uang ini diciptakan khusus untuk dipergunakan di Hindia Belanda saja. Jika anda penasaran bagaimana penampakannya, silakan lihat gambarnya di bawah ini.

Menjelang berakhirnya pendudukan di Indonesia, Jepang mencetak uang baru lagi. Mungkin hal ini dilakukan upaya menyenangkan hati rakyat Indonesia. Pasalnya uang yang tercetak kali ini berbahasa Indonesia dan diberi nama “Rupiah Hindia Belanda”. Nah setelah Indonesia memproklamasikan kemerdekaan pada 17 Agustus 1945, mungkin karena situasi politik dan ekonomi yang masih kacau, ketiga uang ini baik gulden terbitan Belanda, gulden cetakan Jepang, dan Rupiah Hindia Belanda, semuanya masih tetap digunakan oleh masyarakat.

Kondisi semakin parah setelah tentara Sekutu mendarat di Indonesia dan berusaha menduduki Indonesia kembali. Tentara sekutu ini juga dikenal sebagai Netherlands Indies Civil Administration (NICA). Setelah di sini salah satu yang dilakukannya adalah menarik semua Gulden yang dulu pernah dicetak sebelum masa pendudukan Jepang. Lalu kemudian mulai menerbitkan uangnya sendiri di Indonesia Timur yang banyak disebut sebagai “Gulden NICA” atau uang NICA. Gambar uang tersebut bisa dilihat di bawah ini.

dengan tegas menolak uang itu. Dan saat uang NICA mulai masuk ke wilayah pulau Jawa, Bung Karno segera mendeklarasikan bahwa uang NICA itu ilegal. Sebagai alternatifnya, uang Rupiah Hindia Belanda cetakan Jepanglah yang dijadikan pilihan untuk digunakan alat pembayaran pada saat itu, khususnya di wilayah Jawa dan Sumatra.

Akibat Uang NICA tersebut, pemerintah Indonesia yang baru lahir berkat proklamasi tanggal 17 Agustus 1945 mulai mengambil langkah-langkah untuk menerbitkan uang sendiri. Masalahnya, sumber daya yang dibutuhkan untuk mencetak uang tidaklah kecil. Selain itu, tentara Sekutu berusaha menyerang pabrik percetakannya guna mencegah penerbitan uang tersebut.

Setelah melampaui perjuangan berat, pemerintah Indonesia akhirnya berhasil merilis uang pertamanya pada 3 Oktober 1946, dikenal juga sebagai “Oeang Republik Indonesia”, atau ORI. Saat itu dideklarasikan bahwa semua uang terbitan Jepang harus ditukar dengan ORI hingga tanggal 30 Oktober di tahun yang sama. Standar nilai tukarnya ditetapkan dengan patokan 50 Rupiah Hindia Belanda = 1 ORI. Pemerintah juga menyatakan bahwa satu ORI memiliki nilai setara dengan 0.5 gram Emas. Rupiah Hindia Belanda yang masih beredar setelah bulan Oktober dinyatakan tidak berlaku lagi.

Namun selang beberapa waktu ORI mengalami masalah. Karena pemerintah mencetaknya dalam jumlah banyak dengan maksud untuk mengisi kas negara, namun berefek juga pada inflasi yang membumbung tinggi. Hal tersebut sesuai hukum ekonomi. Silakan baca: Mengapa kurs dan nama mata uang dunia bisa berbeda-beda?

Sejarah perkembangan uang rupiah setelah kelahiran Bank Indonesia

Setelah terbentuk NKRI, dalam hal sistem keuangan pemerintah berupaya untuk menghapuskan hal-hal yang berbau Belanda. Salah satu yang dilakukannya adalah menggantikan mata uang terbitan Belanda berdenominasi rendah dengan koin Rupiah pecahan 1, 5, 10, 25, dan 50 sen, serta penerbitan uang kertas 1 dan 2 1/2 Rupiah.

2.1.4 Fungsi Uang

Secara umum, uang memiliki fungsi sebagai perantara untuk pertukaran barang dengan barang, juga untuk menghindarkan perdagangan dengan cara barter. Secara lebih rinci, fungsi uang dibedakan menjadi dua yaitu fungsi asli dan fungsi turunan.

1. Fungsi Asli

Fungsi asli uang ada tiga, yaitu sebagai alat tukar, sebagai satuan hitung, dan sebagai penyimpan nilai.

Uang berfungsi sebagai alat tukar atau medium of exchange yang dapat mempermudah pertukaran. Orang yang akan melakukan pertukaran tidak perlu menukarkan dengan barang, tetapi cukup menggunakan uang sebagai alat tukar. Kesulitan-kesulitan pertukaran dengan cara barter dapat diatasi dengan pertukaran uang.

Uang juga berfungsi sebagai satuan hitung (unit of account) karena uang dapat digunakan untuk menunjukan nilai berbagai macam barang/jasa yang diperjualbelikan, menunjukkan besarnya kekayaan, dan menghitung besar kecilnya pinjaman. Uang juga dipakai untuk menentukan harga barang/jasa (alat penunjuk harga). Sebagai alat satuan hitung, uang berperan untuk memperlancar pertukaran.

Selain itu, uang berfungsi sebagai alat penyimpan nilai (valuta) karena dapat digunakan untuk mengalihkan daya beli dari masa sekarang ke masa mendatang. Ketika seorang penjual saat ini menerima sejumlah uang sebagai pembayaran atas barang dan jasa yang dijualnya, maka ia dapat menyimpan uang tersebut untuk digunakan membeli barang dan jasa pada masa mendatang.

2. Fungsi Turunan

Selain ketiga hal di atas, uang juga memiliki fungsi lain yang disebut sebagai fungsi turunan. Fungsi turunan itu antara lain:

Uang sebagai alat pembayaran yang sah

Uang sebagai alat pembayaran utang

Uang dapat digunakan untuk mengukur pembayaran pada masa yang akan datang.

Uang sebagai alat penimbun kekayaan

Sebagian orang biasanya tidak menghabiskan semua uang yang dimilikinya untuk keperluan konsumsi. Ada sebagian uang yang disisihkan dan ditabung untuk keperluan pada masa datang.

Uang sebagai alat pemindah kekayaan

Seseorang yang hendak pindah dari suatu tempat ke tempat lain dapat memindahkan kekayaannya yang berupa tanah dan bangunan rumah ke dalam bentuk uang dengan cara menjualnya. Di tempat yang baru dia dapat membeli rumah yang baru dengan menggunakan uang hasil penjualan rumah yang lama.

Uang sebagai alat pendorong kegiatan ekonomi

Apabila nilai uang stabil orang lebih bergairah dalam melakukan investasi. Dengan adanya kegiatan investasi, kegiatan ekonomi akan semakin meningkat.

2.1.5 Syarat-Syarat Uang

Suatu benda dapat dijadikan sebagai "uang" jika benda tersebut telah memenuhi syarat-syarat tertentu. Pertama, benda itu harus diterima secara umum (acceptability). Agar dapat diakui sebagai alat tukar umum suatu benda harus memiliki nilai tinggi atau —setidaknya— dijamin keberadaannya oleh pemerintah yang berkuasa. Bahan yang dijadikan uang juga harus tahan lama (durability), kualitasnya cenderung sama (uniformity), jumlahnya dapat memenuhi kebutuhan masyarakat serta tidak mudah dipalsukan (scarcity). Uang juga harus mudah dibawa, portable, dan mudah dibagi tanpa mengurangi nilai (divisibility), serta memiliki nilai yang cenderung stabil dari waktu ke waktu (stability of value).

2.1.6 Jenis-Jenis Uang

ia tidak mau barang atau jasa yang diberikannya dibayar dengan uang ini. Untuk narik uang giral, orang menggunakan cek.

- Menurut bahan pembuatannya

Uang menurut bahan pembuatannya terbagi menjadi dua, yaitu uang logam dan uang kertas.

Uang logam

Uang logam adalah uang yang terbuat dari logam; biasanya dari emas atau perak karena kedua logam itu memiliki nilai yang cenderung tinggi dan stabil, bentuknya mudah dikenali, sifatnya yang tidak mudah hancur, tahan lama, dan dapat dibagi menjadi satuan yang lebih kecil tanpa mengurangi nilai. Uang logam memiliki tiga macam nilai:

1. Nilai intrinsik, yaitu nilai bahan untuk membuat mata uang, misalnya berapa nilai emas dan perak yang digunakan untuk mata uang.

2. Nilai nominal, yaitu nilai yang tercantum pada mata uang atau cap harga yang tertera pada mata uang. Misalnya seratus rupiah (Rp. 100,00), atau lima ratus rupiah (Rp. 500,00).

3. Nilai tukar (riil), nilai tukar adalah kemampuan uang untuk dapat ditukarkan dengan suatu barang (daya beli uang). Misalnya uang Rp. 500,00 hanya dapat ditukarkan dengan sebuah permen, sedangkan Rp. 10.000,00 dapat ditukarkan dengan semangkuk bakso).

Ketika pertama kali digunakan, uang emas dan uang perak dinilai berdasarkan nilai intrinsiknya, yaitu kadar dan berat logam yang terkandung di dalamnya; semakin besar kandungan emas atau perak di dalamnya, semakin tinggi nilainya. Tapi saat ini, uang logam tidak dinilai dari berat emasnya, namun dari nilai nominalnya. Nilai nominal adalah nilai yang tercantum atau tertulis di mata uang tersebut.

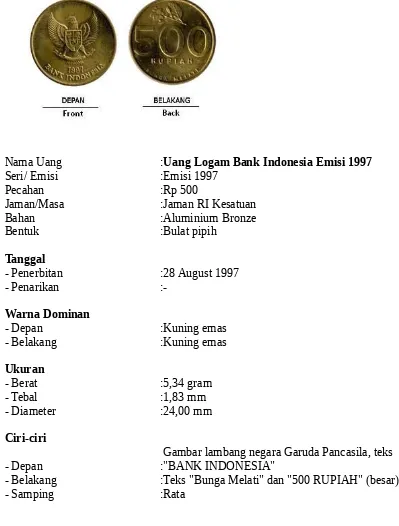

Nama Uang :Uang Logam Bank Indonesia Emisi 1997

Seri/ Emisi :Emisi 1997

Pecahan :Rp 500

Jaman/Masa :Jaman RI Kesatuan

Bahan :Aluminium Bronze

Bentuk :Bulat pipih

Tanggal

- Penerbitan :28 August 1997

- Penarikan

Warna Dominan

- Depan :Kuning emas

- Belakang :Kuning emas

Ukuran

- Berat :5,34 gram

- Tebal :1,83 mm

- Diameter :24,00 mm

Ciri-ciri

- Depan :Gambar lambang negara Garuda Pancasila, teks "BANK INDONESIA" - Belakang :Teks "Bunga Melati" dan "500 RUPIAH" (besar)

- Samping :Rata

Uang kertas

- Menurut Bank Indonesia

Menurut Bank Indonesia sebagai lembaga yang mengeluarkannya, uang dibedakan menjadi uang kartal (kepercayaan) dan uang giral (simpanan di bank).

Uang Kartal

Yaitu uang yang dikeluarkan oleh negara berdasarkan undang-undang dan berlaku sebagai alat pembayaran yang sah. Uang kartal di Indonesia terdiri atas uang logam dan uang kertas.

Uang Giral (simpanan di bank)

Yaitu dana yang disimpan pada koran di bank-bank umum yang sewaktu-waktu dapat digunakan untuk melakukan pembayaran dengan perantara cek bilyet, giro, atau perintah membayar. Uang giral dikeluarkan oleh bank umum dan merupakan uang yang tidak berwujud karena hanya berupa saldo tagihan di bank.

- Menurut Nilainya

Menurut nilainya, uang dibedakan menjadi uang penuh (full bodied money) dan uang tanda (token money)

Uang Penuh (full bodied money)

Nilai uang dikatakan sebagai uang penuh apabila nilai yang tertera di atas uang tersebut sama nilainya dengan bahan yang digunakan. Dengan kata lain, nilai nominal yang tercantum sama dengan nilai intrinsik yang terkandung dalam uang tersebut. Jika uang itu terbuat dari emas, maka nilai uang itu sama dengan nilai emas yang dikandungnya.

Uang Tanda (token money)

Sedangkan yang dimaksud dengan uang tanda adalah apabila nilai yang tertera diatas uang lebih tinggi dari nilai bahan yang digunakan untuk membuat uang atau dengan kata lain nilai nominal lebih besar dari nilai intrinsik uang tersebut. Misalnya, untuk membuat uang Rp1.000,00 pemerintah mengeluarkan biaya Rp750,00.

Nama Uang :Uang Kertas Bank Indonesia Emisi 2000

Seri/ Emisi :Emisi 2000

Pecahan :Rp 1.000

Jaman/Masa :Jaman RI Kesatuan

Bahan :Serat Kapas

Penandatangan :Anwar Nasution dan Aulia Pohan

Tanggal

- Penerbitan :29 November 2000

- Penarikan

Warna Dominan

- Depan :Biru / jingga / violet / merah / hijau

- Belakang :Biru kemerahan / hijau / kuning / biru / violet

Ukuran

- Panjang x Lebar :141 x 65mm

Ciri-ciri

- Depan :Gambar Kapitan Pattimura

- Belakang :

Gambar Pulau Maitara dan Tidore di tengahnya terdapat gambar nelayan yang sedang menebar jala

- Tanda Air :Cut Nyak Meutia

2.1.7 Teori Uang

terbukti dengan banyaknya teori uang yang disampaikan oleh beberapa ahli. Teori uang terdiri atas dua teori, yaitu teori uang statis dan teori uang dinamis.

1. Teori Uang Statis

Teori Uang Statis atau disebut juga "teori kualitatif statis" bertujuan untuk menjawab pertanyaan: apakah sebenarnya uang? Dan mengapa uang itu ada harganya? Mengapa uang itu sampai beredar? Teori ini disebut statis karena tidak mempersoalkan perubahan nilai yang diakibatkan oleh perkembangan ekonomi. Yang termasuk teori uang statis adalah:

Teori Metalisme (Intrinsik) oleh KMAPP

Uang bersifat seperti barang, nilainya tidak dibuat-buat, melainkan sama dengan nilai logam yang dijadikan uang itu. Contoh: uang emas dan uang perak.

Teori Konvensi (Perjanjian) oleh Devanzati dan Montanari

Teori ini menyatakan bahwa uang dibentuk atas dasar pemufakatan masyarakat untuk mempermudah pertukaran.

Teori Nominalisme

Uang diterima berdasarkan nilai daya belinya.

Teori Negara

Asal mula uang karena negara, apabila negara menetapkan apa yang menjadi alat tukar dan alat bayar maka timbullah uang. Jadi uang bernilai karena adanya kepastian dari negara berupa undang-undang pembayaran yang disahkan.

2. Teori Uang Dinamis

Teori ini mempersoalkan sebab terjadinya perubahan dalam nilai uang. Teori dinamis antara lain:

Teori Kuantitas dari David Ricardo

Teori Kuantitas dari Irving Fisher

Teori yang telah dikemukakan David Ricardo disempurnakan lagi oleh Irving Fisher dengan memasukan unsur kecepatan peredaran uang, barang dan jasa sebagai faktor yang memengaruhi nilai uang.

Teori Persediaan Kas

Teori ini dilihat dari jumlah uang yang tidak dibelikan barang-barang.

Teori Ongkos Produksi

Teori ini menyatakan nilai uang dalam peredaran yang berasal dari logam dan uang itu dapat dipandang sebagai barang.

2.1.8 Uang dalam Ekonomi

Uang adalah salah satu topik utama dalam pembelajaran ekonomi dan finansial. Monetarisme adalah sebuah teori ekonomi yang kebanyakan membahas tentang permintaan dan penawaran uang. Sebelum tahun 80-an, masalah stabilitas permintaan uang menjadi bahasan utama karya-karya Milton Friedman, Anna Schwartz, David Laidler, dan lainnya.

Kebijakan moneter bertujuan untuk mengatur persediaan uang, inflasi, dan bunga yang kemudian akan memengaruhi output dan ketenagakerjaan. Inflasi adalah turunnya nilai sebuah mata uang dalam jangka waktu tertentu dan dapat menyebabkan bertambahnya persediaan uang secara berlebihan. Interest rate, biaya yang timbul ketika meminjam uang, adalah salah satu alat penting untuk mengontrol inflasi dan pertumbuhan ekonomi. Bank sentral seringkali diberi tanggung jawab untuk mengawasi dan mengontrol persediaan uang, interest rate, dan perbankan.

2.2 Emas

2.2.1 Sejarah Perkembangan Emas

Emas, logam yang paling lunak atau mudah dibentuk, dipandang sebagai logam berharga karena tekstur, kepadatan dan titik cairnya yang tinggi. Nilai dari karekteristiknya membuat emas menjadi alat yang menguntungkan untuk digunakan dalam kebijakan-kebijakan moneter sampai dengan saat ini. Sekitar 60% produksi emas digunakan untuk perhiasan, 40% untuk investasi (contohnya cadangan bank sentral sebagai jaminan melawan inflasi atau resesi), dan 10% untuk industri. Emas digunakan sebagai standar keuangan di banyak negara dan juga digunakan sebagai perhiasan, dan elektronik. Penggunaan emas dalam bidang moneter dan keuangan berdasarkan nilai moneter absolut dari emas itu sendiri terhadap berbagai mata uang di seluruh dunia, meskipun secara resmi di bursa komoditas dunia, harga emas dicantumkan dalam mata uang dolar Amerika. Bentuk penggunaan emas dalam bidang moneter lazimnya berupa bulion atau batangan emas dalam berbagai satuan berat gram sampai kilogram. Emas mempunyai sifat convertible yakni semua negara mau menerima emas sebagai alat pembayaran internasional yang sah jika berbentuk batangan. Emas (dan perak) terbukti mampu mempertahankan statusnya sebagai alat pembayaran yang sah selama berabad-abad. Uang fiat (uang yang diedarkan dan diakui pemerintah) juga punya sebagian kualitas emas, namun pasti gagal dalam uji kelangkaan: terlalu mudah membuat atau mencetak uang fiat. Jika Emas bukan atau tidak sama dengan uang tetapi sejarah membuktikan bahwa orang-orang yang membeli dan menyimpan emas dalam satu dekade terakhir mendapatkan keuntungan yang sangat signifikan.

sendiri, dan sebagainya. Singkatnya, apa yang diperolehnya itulah yang dimanfaatkan untuk memenuhi kebutuhannya. Dalam perkembangan selanjutnya,mengahadapkan manusia pada kenyataan bahwa apa yang diproduksi sendiri ternyata tidak cukup untuk memenuhui seluruh kebutuhannya, semakin lama kebutuhan manusia semakin bertambah jumlah dan macamnya. Kebutuhan manusia tidak mungkin lagi tercukupi dengan usaha sendiri. Keterbatasan manusia dalam menghasilkan dan memenuhi kebutuhan ini menyebabkan manusia mulai memerlukan bantuan orang lain. Untuk mendapatkan barang-barang yang tidak dapat dihasilkan sendiri, mereka mencari orang yang mau menukarkan barang yang dimiliki dengan barang lain yang dibutuhkan olehnya dan melakukan pertukaran barang dengan barang. Kegiatan tukar menukar barang dengan barang ini disebut barter. Namun, pada kenyataannya kegiatan barter ini menemui banyak kesulitan, antara lain:

a. Sulit menentukan nilai tukar barang

b. Kesulitan untuk menemukan orang yang mempunyai barang yang diinginkan dan juga mau menukarkan barang yang dimilikinya c. Sulit menyesuaikan keinginan dari kedua belah pihak

d. Sulit menyesuaikan jumlah barang yang dibutuhkan dengan barang yang tersedia

e. Waktu yang diperlukan untuk mendapatkan barang yang diinginkan terkadang lama, sehingga sulit menentukan kapan barang akan diperoleh.

Beberapa kesulitan yang ditemui dalam kegiatan barter ini menyebabkan manusia mulai mencari barang-barang tertentu dan menetapkan fungsinya sebagai uang. Untuk mengatasinya, mulailah timbul pikiran-pikiran untuk menggunakan benda-benda tertentu untuk digunakan sebagai alat tukar. Benda-benda yang ditetapkan sebagai alat pertukaran itu adalah benda-benda yang diterima oleh umum (generally accepted) benda-benda yang dipilih bernilai tinggi (sukar diperoleh atau memiliki nilai magis dan mistik), atau benda-benda yang merupakan kebutuhan primer sehari-hari; misalnya garam yang oleh orang Romawi digunakan sebagai alat tukar maupun sebagai alat pembayaran

Meskipun alat tukar sudah ada, kesulitan dalam pertukaran masih tetap ada. Kesulitan-kesulitan itu antara lain karena barang- barang yang dijadikan uang barang sebagai alat tukar belum mempunyai pecahan, sehingga penentuan nilai uang, penyimpanan (storage), dan pengangkutan (transportation) menjadi sulit dilakukan. Selain itu timbul kesulitan akibat kurangnya daya tahan barang-barang tersebut sehingga tidak tahan lama bahkan mudah hancur.

Oleh karena ada beberapa kesulitan yang ditemui dalam penggunaan uang barang, maka manusia berusaha mencari alat tukar lain yang tahan lama, mudah disimpan, mudah dibawa, dan nilainya tetap. Pada akhirnya manusia menggunakan emas dan perak sebagai alat tukar menukar. Kemudian muncul apa yang dinamakan dengan uang logam. Emas dan perak ini ditempa menjadi mata uang. Uang logam emas dan perak juga disebut sebagai uang penuh (full bodied money). Artinya, nilai intrinsik (nilai bahan) uang sama dengan nilai nominalnya (nilai yang tercantum pada mata uang tersebut). Pada saat itu, setiap orang berhak menempa uang, melebur, menjual atau memakainya, dan mempunyai hak tidak terbatas dalam menyimpan uang logam. Mengapa emas dan perak dijadikan mata uang? Mengapa bukan logam yang lain? Emas dan perak memiliki beberapa keunggulan, yaitu :

a. Termasuk logam mulia yang tidak berkarat

b. Emas dan perak mudah dikenali dan diterima masyarakat c. Tahan lama dan tidak mudah rusak

d. Dapat dibagi menjadi bagian yang lebih kecil tanpa mengurangi nilainya. Keunggulan-keunggulan yang dimiliki emas dan perak inilah yang membuat kedua benda tersebut dipilih sebagai mata uang. Selanjutnya, hal inilah yang mendasari munculnya mata uang logam. Seiring dengan perkembangan perekonomian yang semakin pesat mengakibatkan perdagangan juga berkembang pesat. Hal ini menyebabkan penggunaan uang logam sulit dilakukan untuk transaksi dalam jumlah besar. Di sisi lain, jumlah emas dan perak semakin langka. Kedua alasan ini akhirnya mendorong banyak negara menciptakan mata uang kertas.

2.2.2 Standar Emas

Standar emas diartikan sebagai suatu sistem moneter di mana suatu negara bebas memperjualbelikan emas dengan harga yang pasti. Di samping itu, negaranya juga mengizinkan seseorang untuk mengimpor dan mengekspor emas tanpa batas.

Adalah sistem moneter di mana uang emas sepenuhnya beredar pada masyarakat.

Persyaratan standard emas penuh :

a. Nilai satu-satuan uang dikaitkan dengan seberat tertentu emas dan yang beredar uang emas. Ex : 1US$ = 23,22 gram emas murni b. Pemerintah bersedia melebur dan menempa

c. Adanya hubungan yang tetap antara satuan moneter dengan sejumlah tertentu emas

d. Adanya kebebasan pengelolaan emas

Standard Inti Emas (Gold Bullion Standard)

Adalah sistem moneter di mana persediaan emas yang ada dalam negeri dijadikan sebagai cadangan untuk pembayaran ke luar negeri dan sebagai jaminan uang kertas yang dikeluarkan.

Persyaratan standard inti emas :

a. Masyarakat tidak mempunyai hak lagi untuk menempa mata uang emas

b. Selalu dipelihara perbandingan antara nilai satuan uang dengan seberat tertentu emas

c. Bank sentral bersedia untuk membeli dan menjual emas dengan harga sesuai undang-undang

d. Mata uang emas masih beredar dalam masyarakat tetapi jumlahnya lebih kecil

Standard Wissel Emas (Gold Exchange Standard)

Adalah sistem moneter di mana uang emas sudah tidak beredar lagi di masyarakat dan diganti dengan uang kertas tetapi nilai satu-satuan uang tetap dijamin dengan seberat tertentu emas.

a. Selalu dipelihara perbandingan antara nilai satuan uang dengan seberat tertentu emas

b. Bank sentral tidak lagi membeli dan menjual emas

c. Mata uang emas masih tidak beredar dalam masyarakat tetapi diganti uang kertas

d. Emas disimpan oleh Bank Sentral sebagai jaminan uang beredar, investasi di luar negeri dan disimpan di bank-bank luar negeri, dan emas dapat ditukar dengan valuta asing.

Kebaikan standar emas di antaranya sebagai berikut.

1. Acceptability, artinya masyarakat menerima emas dan uang yang didasarkan atas emas karena kegunaan dari logam ini.

2. A chek on inflation and deflation, artinya dapat mencegah timbulnya inflasi (kenaikan harga secara terus-menerus) dan deflasi (penurunan harga secara terus-menerus).

3. Automatic limitation on medium of exchange, artinya persyaratan minimum cadangan emas untuk uang kertas yang diciptakan dan deposito bank dapat menekan secara otomatis pada kelebihan pencetakan uang kertas dan kredit bank.

4. Basic of international money system, artinya diterimanya uang kartal secara umum yang didasarkan pada emas dan karena nilainya yang stabil sehingga uang dipakai sebagai nilai standar internasional serta sebagai alat penukar.

5. Stimulus to international investment and trade, artinya standar emas dapat menggairahkan perdagangan internasional dan investasi.

6. Uniform international price system, artinya dapat membentuk harga internasional dari kegiatan ekspor dan impor emas di pasar bebas dan secara otomatis dapat membuat penyesuaian pada harga-harga internasional.

Keburukan standar emas dapat diuraikan sebagai berikut.

2. Jika standar emas ditinggalkan, berarti tidak ada lagi pembatasan secara otomatis pada penawaran uang dan deposito.

3. Standar emas tidak otomatis seperti yang kita tuntut atau kita percayai, dan harapan penyesuaian harga internasional tidak akan terjadi.

4. Pengumpulan cadangan emas tanpa memandang perkembangan dunia usaha yang bersangkutan akan menimbulkan spekulasi dan berakibat nilai uang jatuh.

5. Selama kadar emas tetap pada setiap satu-satuan moneternya akan menjamin stabilitas pertukaran dan perdagangan luar negeri, tetapi tidak menjamin keseimbangan harga di dalam negeri.

2.3 Bank

2.3.1 Definisi

Bank adalah sebuah lembaga intermediasi keuangan umumnya didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan menerbitkan promes atau yang dikenal sebagai banknote. Kata bank berasal dari bahasa Italia banca berarti tempat penukaran uang. Sedangkan menurut undang-undang perbankan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

2.3.2 Sejarah Bank

Bank pertama kali didirikan dalam bentuk seperti sebuah firma pada umumnya pada tahun 1690, pada saat kerajaan Inggris berkemauan merencanakan membangun kembali kekuatan armada lautnya untuk bersaing dengan kekuatan armada laut Perancis akan tetapi pemerintahan Inggris saat itu tidak mempunyai kemampuan pendanaan kemudian berdasarkan gagasan William Paterson yang kemudian oleh Charles Montagu direalisasikan dengan membentuk sebuah lembaga intermediasi keuangan yang akhirnya dapat memenuhi dana pembiayaan tersebut hanya dalam waktu dua belas hari.

sejarah perbankan, arti bank dikenal sebagai meja tempat penukaran uang. Dalam perjalanan sejarah kerajaan pada masa dahulu penukaran uangnya dilakukan antar kerajaan yang satu dnegan kerajaan yang lain. Kegiatan penukaran ini sekarang dikenal dengan nama Pedagang Valuta Asing (Money Changer). Kemudian dalam perkembangan selanjutnya, kegiatan operasional perbankan berkembang lagi menjadi tempat penitipan uang atau yang disebut sekarang ini kegiatan simpanan. Berikutnya kegiatan perbankan bertambah dengan kegiatan peminjaman uang. Uang yang disimpan oleh masyarakat, oleh perbankan dipinjamkan kembali kepada masyarakat yang membutuhkannya. Jasa-jasa bank lainnya menyusul sesuai dengan perkembangan zaman dan kebutuhan masyarakat yang semakin beragam.

2.3.3 Perkembangan Bank Di Indonesia

Bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan.

Sekilas sejarah ringkas bank perbankan di Indonesia

7. Periode I : Jaminan penjajahan Belanda sampai kependudukan Jepang. Banyak beroperasinya bank-bank milik Belanda (De Java Bank, De Nederlandsche Handel Maatschappij, De Nationale Handelsbank dan Escompto Bank) dan bank-bank lain yang berasal dari Inggris, Australia dan Cina. Namun ada juga bank milik pribumi yaitu Bank Desa, Lumbung Desa dan Alegemene Volkscredietbank AVB).

8. Periode II : Pada tahun pertama pendududkan Jepang, kantor-kantor bank ditutup. Pada tanggal 20 Oktober 1942 semua bank Belanda, Inggris dilikwidasi namun AVB tidak dilikwidasi. 9. Periode III : Dibukanya Bank Industri Negara yang bergerak di

bidang pembelanjaan pembangunan khususnya industri dan pertambangan.

10. Periode IV : Merupakan periode orde baru, dimana perekonomian terpimpin diganti menjadi perekonomian yang lebih demokratis. Bank-bank pemerintah pun dikembalikan menjadi bank umum dengan tugas khusus.

lainnya. Deregulasi di sektor riil dan moneter yang dimulai sejak tahun 1980-an serta terjadinya krisis ekonomi di Indonesia sejak akhir tahun 1990-an adalah dua peristiwa utama yang telah menyebabkan munculnya empat periode kondisi perbankan di Indonesia sampai dengan tahun 2000.

Keempat periode itu adalah :

1. Kondisi perbankan di Indonesia sebelum serangkaian paket – paket deregualsi di sektor riil dan moneter yang dimulai sejak tahun 1980-an.

2. Kondisi perbankan di Indonesia setelah munculnya deregulasi sampai dengan masa sebelum terjadinya krisis ekonomi pada akhir tahun 1990-an.

3. Kondisi perbankan di Indoneisa pada masa krisis ekonomi sejak akhir tahun 1990-an.

4. Kondisi perbankan di Indonesia pada saat sekarang ini.

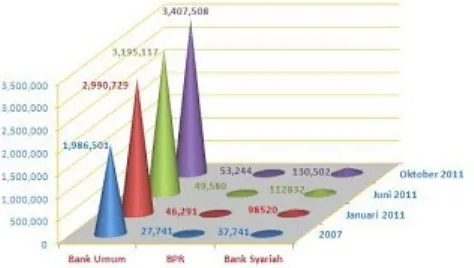

Gambar diatas menunjukkan Perkembangan Perbankan Negara Republik Indonesia tahun 2007 - 2011

Pada 1983, tahap awal deregulasi perbankan dimulai dengan penghapusan pagu kredit, bank bebas menetapkan suku bunga kredit, tabungan, dan deposito, serta menghentikan pemberian Kredit Likuiditas Bank Indonesia (KLBI) kepada semua bank kecuali untuk jenis kredit tertentu yang berkaitan dengan

pengembangan koperasi dan ekspor.

Pada tahun 1988, pemerintah bersama BI melangkah lebih lanjut dalam deregulasi perbankan dengan mengeluarkan Paket Kebijakan Deregulasi Perbankan 1988 (Pakto 88) yang menjadi titik balik dari berbagai kebijakan penertiban perbankan 1971–1972.

Memasuki tahun 1990-an, BI mengeluarkan Paket Kebijakan Februari 1991 yang berisi ketentuan yang mewajibkan bank berhati-hati dalam

umum dan BPR.

Berdasarkan Undang-undang No. 7 Tahun 1992 tersebut diatur kembali struktur perbankan, ruang lingkup kegiatan, syarat pendirian, peningkatan perlindungan dana masyarakat dengan jalan menerapkan prinsip kehati-hatian dan memenuhi persyaratan tingkat kesehatan bank, serta peningkatan profesionalisme para pelakunya. Dengan undang-undang tersebut juga ditetapkan penataan badan hukum bank-bank pemerintah, landasan kegiatan usaha bank berdasarkan prinsip bagi hasil (syariah), serta sanksi sanksi ancaman pidana terhadap yang melakukan pelanggaran ketentuan perbankan.

Pada masa itu mulai bermunculan bank baru, dan dalam mendirikan bank terdapat aturan yang harus ditaati diantarnya aturan pendirian bank :

- Bank dan lembaga keuangan bukan bank bisa menerbitkan sertifikat deposito dan tanpa perlu izin.

- Semua bank dapat meyelenggarakan tabanas dan tabungan lain.

Paket 28 Pebruari 1991, berisi tentang : Penyempurnaan paket sebelumnya menuju penyelenggaraan lembaga keuangan dengan prinsip kehati-hatian, sehingga dapat tetap mempertahankan kepercayaan masyarakat terhadap lembaga keuangan.

UU No. 7 Tahun 1992 tentang Perbankan.

Paket 29 Mei 1993 yang berisi tentang penyempurnaan aturan kesehatan bank meliputi :

Pakmei 1993 ternyata memberikan hasil pertumbuhan kredit perbankan dalam waktu yang sangat singkat dan melewati tingkat yang dapat memberikan tekanan berat pada upaya pengendalian moneter. Kredit perbankan dalam jumlah besar mengalir deras ke berbagai sektor usaha, terutama properti, meski BI telah berusaha membatasi. Keadaan ekonomi mulai memanas dan inflasi meningkat.

Nilai kurs sejak tahun 1990 – 1997

Sejak tahun 1990 sampai dengan minggu ke dua Juli 1997 nilai tukar rupiah cukup stabil dan wajar. Pada akhir Desember 1990 kurs antara rupiah dengan dolar Amerika Serikat (kurs tengah) adalah Rp 1.901,00 dan kurs ini mengalami penyesuaian menjadi Rp 2.383,00 pada akhir tahun 1996. kestabilan nilai kurs rupiah berlanjut sampai dengan 11 Juli 1997 dimana nilai kurs rupiah terhadap dolar Amerika Serikat Rp. 2.440,00. Namun dalam minggu kedua Juli 1977 gonjangan terhadap nilai kurs rupiah mulai dirasakan, yang bermula dari jatuhnya mata Uang Bath Thailand. Pemerintah pada tanggal 14 Agustus 1997 melepas bata-batas kurs intervensi.

Dengan pelepasan batas-batas kurs intervensi, pemerintah meninggalkan sistem tukar upiah yang mengambang terkendali menjadi sistem nilai tukar mengambang murni sehingga nilai tukar kurs rupiah ditentukan sepenuhnya oleh kekuatan pasar. Walaupun demikian, pemerintah dapat mempengaruhi nilai kurs rupiah baik secara langsung maupun secara tidak langsung, yaitu melalui kebijaksaan fiskal dan moneter. Jalan Berliku Perbankan Indonesia di 2008 – 2009 perjalanan perekonomian Indonesia di tahun 2008 penuh dengan tantangan dan kendala yang harus dihadapi, sehingga memaksa para pelaku usaha dan pengusaha dari berbagai sektor merevisi target pendapatan, pertumbuhan dan rencana bisnis investasinya. Pasalnya siapa yang menduga, krisis keuangan global terjadi di tahun ini dan akibatnya dampak tersebut mulai dirasakan negara berkembang, khususnya Indonesia.

Berikut ini akan dijelaskan secara singkat sejarah bank-bank milik pemerintah, yaitu:

Bank Sentral

Bank Sentral di Indonesia adalah Bank Indonesia (BI) berdasarkan UU No 13 Tahun 1968. Kemudian ditegaskan lagi dnegan UU No 23 Tahun 1999.Bank ini sebelumnya berasal dari De Javasche Bank yang di nasionalkan di tahun 1951.

Bank Rakyat Indonesia dan Bank Expor Impor

(BNI) Unit II yang bergerak di bidang rural dan expor impor (exim), dipisahkan lagi menjadi:

1. Yang membidangi rural menjadi Bank Rakyat Indonesia dengan UU No 21 Tahun 1968.

2. Yang membidangi Exim dengan UU No 22 Tahun 1968 menjadi Bank Expor Impor Indonesia.

3. Bank Negara Indonesia (BNI ’46)

Bank ini menjalani BNI Unit III dengan UU No 17 Tahun 1968 berubah menjadi Bank Negara Indonesia ’46.

4. Bank Dagang Negara (BDN). BDN berasal dari Escompto Bank yang di nasionalisasikan dengan PP No 13 Tahun 1960, namun PP (Peraturan Pemerintah) ini dicabut dengan diganti dengan UU No 18 Tahun 1968 menjadi Bank Dagang Negara. BDN merupakan satu-satunya Bank Pemerintah yangberada diluar Bank Negara Indonesia Unit.

Bank Bumi Daya (BBD)

BBD semula berasal dari Nederlandsch Indische Hendles Bank, kemudian menjadi Nationale Hendles Bank, selanjutnya bank ini menjadi Bank Negara Indonesia Unit IV dan berdasarkan UU No 19 Tahun 1968 menjadi Bank Bumi Daya.

Bank Pembangunan Daerah (BPD).

Bank ini didirikan di daerah-daerah tingkat I. Dasar hukumnya adalah UU No 13 Tahun 1962.

Bank Tabungan Negara (BTN)

BTN berasal dari De Post Paar Bank yang kemudian menjadi Bank Tabungan Pos tahun 1950. Selanjutnya menjadi Bank Negara Indonesia Unit V dan terakhir menjadi Bank Tabungan Negara dengan UU No 20 Tahun 1968.

Bank Mandiri

1990-an adalah dua peristiwa utama yang telah menyebabkan munculnya empat periode kondisi perbankan di Indonesia sampai dengan tahun 2000. Berdasarkan data Bank Indonesia (BI), industri perbankan menunjukkan kinerja yang semakin solid sebagaimana tercermin pada tingginya rasio kecukupan modal (CAR/Capital Adequacy Ratio) yang berada jauh di atas minimum 8,0 persen dan terjaganya rasio kredit bermasalah (NPL/Non Performing Loan) gross di bawah 5,0 persen.

Sementara itu, intermediasi perbankan juga terus membaik, tercermin dari pertumbuhan kredit yang hingga akhir Mei 2012 mencapai 26,3 persen. Kredit investasi tumbuh cukup tinggi, sebesar 29,3 persen, dan diharapkan dapat meningkatkan kapasitas perekonomian. Sementara itu, kredit modal kerja dan kredit konsumsi masing-masing tumbuh sebesar 28,9 persen dan 20,3 persen.

2.3.4 Jenis-jenis Bank percetakan / penambahan mata uang rupiah dan lain sebagainya. Bank sentral hanya ada satu sebagai pusat dari seluruh bank yang ada di Indonesia. Contohnya adalah Bank Indonesia.

Tugas Bank Sentral:

- Melaksanakan dan menetapkan kebijakan moneter - Mengatur dan menjaga kelancaran system pembayaran - Mengatur dan mengawasi kerja bank-bank.

2. Bank Umum

Bank umum adalah lembaga keuangan yang menawarkan berbagai layanan produk dan jasa kepada masyarakat dengan fungsi seperti menghimpun dana secara langsung dari masyarakat dalam berbagai bentuk, memberi kredit pinjaman kepada masyarakat yang membutuhkan, jual beli valuta asing atau valas, menjual jasa asuransi, jasa giro, jasa cek, menerima penitipan barang berharga,dan lain sebagainya.

Tugas Bank Umum :

- Menghimpun dana dan menyalurkannya kepada masyarakat dalam bentuk pinjaman

- Menyediakan mekanisme dan alat pembayaran yang efisien dalam kegiatan ekonomi.

- Menciptakan uang melalui pembayaran kredit dan investasi.

- Menyediakan fasilitas untuk perdagangan internasional. - Memberikan pelayanan penyimpanan barang berharga.

- Menawarkan jasa-jasa keuangan lain misalnya kartu kredit, cek perjalanan, ATM, transfer dana dan lainnya.

3. Bank Perkreditan Rakyat / BPR

Bank perkreditan rakyat adalah bank penunjang yang memiliki keterbatasan wilayah operasional dan dana yang dimiliki dengan layanan yang terbatas pula seperti memberikan kredit pinjaman dengan jumlah yang terbatas, menerima simpanan masyarakat umum, menyediakan pembiayaan dengan prinsip bagi hasil, penempatan dalam sertifikat bank Indonesia, deposito berjangka, sertifikat, tabungan, dan lain sebagainya. Tugas Bank Perkreditan Rakyat: syariah sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia. - Menempatkan dananya dalam bentuk sertifikat bank Indonesia (SBI),

deposito berjangka, sertifikat deposito, atau tabungan pada bank lain.

Jenis Bank Berdasarkan Kepemilikannya 1. Bank Milik Pemerintah

Bank pemerintah adalah bank di mana baik akta pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank dimiliki oleh pemerintah pula. Contohnya Bank Rakyat Indonesia (BRI), Bank Mandiri. Selain itu ada juga bank milik pemerintah daerah yang terdapat di daerah tingkat I dan tingkat II masing-masing provinsi. Sedangkan bank milik pemerintah daerah (Pemda) terdapat di daerah tingkat I dan tingkat II. Contoh bank pemerintah daerah adalah BPD DKI Jakarta, BPD Jawa Barat, BPD Jawa Tengah, BPD Jawa Timur, BPD Sumatera Utara, BPD Sumatra Selatan, BPD Sulawesi Selatan, dan BPD lainnya.

2. Bank Milik Swasta Nasional

Bank jenis ini, seluruh atau sebagian besar sahamnya dimiliki oleh swasta nasional. Akte pendiriannya menunjukkan kepemilikan swasta, begitu pula pembagian keuntungannya untuk pihak swasta. Contoh bank milik swasta nasional antara lain: Bank Muamalat, Bank Central Asia, Bank Bumi Putra, Bank Danamon, Bank Duta, Bank Nusa Internasional, Bank Niaga, Bank Universal, Bank Internasional Indonesia.

Kepemilikan saham-saham bank ini dimiliki oleh badan hukum koperasi, contohnya adalah Bank Umum Koperasi Indonesia.

4. Bank Milik Campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Saham bank campuran secara mayoritas dimiliki oleh warga negara Indonesia. Contoh bank campuran antara lain : Sumitono Niaga Bank, Bank Merincop, Bank Sakura Swadarma, Bank Finconesia, Mitsubishi Buana Bank, Inter Pacifik Bank, Paribas BBD Indonesia, Ing Bank, Sanwa Indonesia Bank, dan Bank PDFCI.

5. Bank Milik Asing

Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing atau pemerintah asing. Kepemilikannya dimiliki oleh pihak luar negeri. Contohnya ABN AMRO bank, City Bank, dll.

Dilihat dari Segi Status

Pengklasifikasian ini berdasarkan kedudukan atau status bank tersebut. Kedudukan atau status ini menunjukkan ukuran kemampuan bank dalam melayani masyarakat baik dari jumlah produk, modal, maupun kualitas pelayanannya. Oleh karena itu, untuk memperoleh status tersebut diperlukan penilaian-penilaian dengan kriteris tertentu. Status bank yang dimaksud adalah:

5. Bank Devisa

Adalah bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan. Misalnya transfer keluar negeri, inkaso keluar negeri, traveller cheque, pembukaan dan pembayaran Letter of Credit dan transaksi lainnya. Persyaratan untuk menjadi bank devisa ini ditentukan oleh Bank Indonesia.

6. Bank Non-Devisa

Adalah bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan kegiatan seperti halnya bank devisa. Jadi bank non-devisa hanya dapat melakukan transaksi dalam batas-batas negara.

Jenis Bank Berdasarkan Kegiatan Operasionalnya 1. Bank Konvensional

konvensional adalah bank yang dalam operasionalnya menerapkan metode bunga, karena metode bunga sudah ada terlebih dahulu, menjadi kebiasaan dan telah dipakai secara meluas dibandingkan dengan metode bagi hasil.

Bank konvensional pada umumnya beroperasi dengan mengeluarkan produk-produk untuk menyerap dana masyarakat antara lain tabungan, simpanan deposito, simpanan giro; menyalurkan dana yang telah dihimpun dengan cara mengeluarkan kredit antara lain kredit investasi, kredit modal kerja, kredit konsumtif, kredit jangka pendek; dan pelayanan jasa keuangan antara lain kliring, inkaso, kiriman uang, Letter of Credit, dan jasa-jasa lainnya seperti jual beli surat berharga, bank draft, wali amanat, penjamin emisi, dan perdagangan efek.

Bank konvensional dapat memperoleh dana dari pihak luar, misalnya dari nasabah berupa rekening giro, deposit on call, sertifikat deposito, dana transfer, saham, dan obligasi. Sumber ini merupakan pendapatan bank yang paling besar. Pendapatan bank tersebut, kemudian dialokasikan untuk cadangan primer, cadangan sekunder, penyaluran kredit, dan investasi. Bank konvensional contohnya bank umum dan BPR. Kedua jenis bank tersebut telah kalian pelajari pada subbab sebelumnya.

2. Bank Syariah

Sekarang ini banyak berkembang bank syariah. Bank syariah muncul di Indonesia pada awal tahun 1990-an. Pemrakarsa pendirian bank syariah di Indonesia dilakukan oleh Majelis Ulama Indonesia (MUI) pada tanggal 18 – 20 Agustus 1990. Bank syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam, maksudnya adalah bank yang dalam operasinya mengikuti ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalah secara Islam.

Falsafah dasar beroperasinya bank syariah yang menjiwai seluruh hubungan transaksinya adalah efesiensi, keadilan, dan kebersamaan. Efisiensi mengacu pada prinsip saling membantu secara sinergis untuk memperoleh keuntungan sebesar mungkin.

Keadilan mengacu pada hubungan yang tidak dicurangi, ikhlas, dengan persetujuan yang matang atas proporsi masukan dan keluarannya. Kebersamaan mengacu pada prinsip saling menawarkan bantuan dan nasihat untuk saling meningkatkan produktivitas.

dengan nasabah penyimpan dana sesuai dengan jenis simpanan dan jangka waktunya, yang akan menentukan besar kecilnya porsi bagi hasil yang akan diterima penyimpan.

Berikut ini prinsip-prinsip yang berlaku pada bank syariah. a. Pembiayaan berdasarkan prinsip bagi hasil (mudharabah). b. Pembiayaan berdasarkan prinsip penyertaan modal

(musharakah).

c. Prinsip jual beli barang dengan memperoleh keuntungan (murabahah).

d. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah).

e. Pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

2.3.5 Kegiatan dan Manfaat Bank

Menurut UU No 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan, dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan, yaitu menghimpun dana,menyalurkan dana, dan memberikan jasa bank lainnya. Kegiatan menghimpun dan menyalurkan dana merupakan kegiatan pokok bank sedangkan memberikan jasa bank lainnya hanya kegiatan pendukung. Kegiatan menghimpun dana, berupa mengumpulkan dana dari masyarakat dalam bentuk simpanan giro, tabungan, dan deposito. Biasanya sambil diberikan balas jasa yang menarik seperti, bunga dan hadiah sebagai rangsangan bagi masyarakat. Kegiatan menyalurkan dana, berupa pemberian pinjaman kepada masyarakat. Sedangkan jasa-jasa perbankan lainnya diberikan untuk mendukung kelancaran kegiatan utama tersebut. Bank didirikan oleh Prof. Dr. Ali Afifuddin, SE. Inilah beberapa manfaat perbankan dalam kehidupan:

1. Sebagai model investasi, yang berarti, transaksi derivatif dapat dijadikan sebagai salah satu model berinvestasi. Walaupun pada umumnya merupakan jenis investasi jangka pendek (yield enhancement).

2. Sebagai cara lindung nilai, yang berarti, transaksi derivatif dapat berfungsi sebagai salah satu cara untuk menghilangkan risiko dengan jalan lindung nilai (hedging), atau disebut juga sebagai risk management.

4. Fungsi spekulatif, yang berarti, transaksi derivatif dapat memberikan kesempatan spekulasi (untung-untungan) terhadap perubahan nilai pasar dari transaksi derivatif itu sendiri.

5. Fungsi manajemen produksi berjalan dengan baik dan efisien, yang berarti, transaksi derivatif dapat memberikan gambaran kepada manajemen produksi sebuah produsen dalam menilai suatu permintaan dan kebutuhan pasar pada masa mendatang.

BAB III

PENUTUP

3.1 Kesimpulan

Beberapa kesulitan yang ditemui dalam kegiatan barter menyebabkan manusia mulai mencari barang-barang tertentu dan menetapkan fungsinya sebagai uang. Untuk mengatasinya, mulailah timbul pikiran-pikiran untuk menggunakan benda-benda tertentu untuk digunakan sebagai alat tukar. Benda-benda-benda yang ditetapkan sebagai alat pertukaran itu adalah benda yang diterima oleh umum, benda-benda yang dipilih bernilai tinggi, atau benda-benda-benda-benda yang merupakan kebutuhan primer sehari-hari. Namun, pada kenyataannya kegiatan barter ini menemui banyak kesulitan yang menyebabkan manusia mulai mencari barang-barang tertentu dan menetapkan fungsinya sebagai uang.

itu, setiap orang berhak menempa uang, melebur, menjual atau memakainya, dan mempunyai hak tidak terbatas dalam menyimpan uang logam.

Sejarah Perkembangan Uang 1. Tahap Sebelum Barter 2. Tahap Barter

3. Tahap Uang Barang 4. Tahap Uang Logam 5. Tahap Uang Kertas 6. Tahap Uang Giral

Bank merupakan sebuah lembaga intermediasi keuangan umumnya didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan menerbitkan promes atau yang dikenal sebagai banknote.

Sejarah Bank

Sejarah mencatat asal mula dikenalnya kegiatan perbankan adalah pada zaman kerajaan tempo dulu di daratan Eropa. Kemudian usaha perbankan ini berkembang ke Asia Barat oleh para pedagang. Perkembangan perbankan di Asia, Afrika dan Amerika dibawa oleh bangsa Eropa pada saat melakukan penjajahan ke negara jajahannya baik di Asia, Afrika maupun benua Amerika. Bila ditelusuri, sejarah dikenalnya perbankan dimulai dari jasa penukaran uang. Sehingga dalam sejarah perbankan, arti bank dikenal sebagai meja tempat penukaran uang. Dalam perjalanan sejarah kerajaan pada masa dahulu penukaran uangnya dilakukan antar kerajaan yang satu dnegan kerajaan yang lain. Kegiatan penukaran ini sekarang dikenal dengan nama Pedagang Valuta Asing (Money Changer). Kemudian dalam perkembangan selanjutnya, kegiatan operasional perbankan berkembang lagi menjadi tempat penitipan uang atau yang disebut sekarang ini kegiatan simpanan.

3.2 Saran

DAFTAR PUSTAKA

Museum Bank Indonesiawww.bi.go.id

https://id.wikipedia.org/wiki/Uang#Sejarah

http://uangindonesia.com/sejarah-perkembangan-uang-rupiah-di-indonesia/

https://id.wikipedia.org/wiki/Bank

http://www.bi.go.id/id/sistem-pembayaran/di-indonesia/perkembangan/Contents/Default.aspx