KETEPATAN WAKTU PENETAPAN ANGGARAN PENDAPATAN DAN BEALANJA DAERAH PEMERINTAH DAERAH DI INDONESIA

SUTARYO1 OKKI CAROLINA Universitas Sebelas Maret

Abstract

This research aims to examine the effect of local government characteristics, executive characterisctics and parliament characteristics to timeliness of APBD preparation in Indonesia. The samples used in this study were 197 local governments for the year 2012. This study uses data of APBD preparation in 2012 in the form of softcopy from Internal Affair Ministry of Republic of Indonesia, data of local government financial statement from Republic Indonesia Supreme Audit Board (BPK RI), and website of local government. This study used a binary logistic regression model to test the hypothesis.

The results showed that the local government status, educational background of executive, parliament size, and parliament composition affect timeliness of APBD preparation. While the local government size, executive age, current ratio and debt to equity ratio does not affect timeliness of APBD preparation. This study also showed that the local government size and parliament composition affect imprecision time of APBD preparation, while local government status, executive age, educational background of executive, parliament size, and parliament composition, current ratio and debt to equity ratio does not affect imprecision time of APBD preparation.

Keywords: government budget, local government characteristics, legislative characteristics, timelines of local government budget

Abstrak

Penelitian ini bertujuan untuk menguji pengaruh karakteristik pemerintah daerah terhadap ketepatan waktu penetapan APBD pemerintah daerah di Indonesia. Sampel yang digunakan dalam penelitian ini adalah 197 pemerintah daerah di Indonesia pada tahun 2012. Penelitian ini menggunakan data softcopy penetapan APBD tahun 2012 yang diperoleh dari Kemendagri RI, data softcopy laporan keuangan pemerintah daerah yang diperoleh dari BPK RI serta data eksekutif dan DPRD yang diperoleh dari website pemerintah daerah dan KPU RI. Penelitian ini menggunakan binary logistic regression untuk menguji hipotesis.

Hasil penelitian menyimpulkan bahwa status pemerintah daerah, latar belakang pendidikan kepala daerah, ukuran DPRD, komposisi DPRD, current ratio dan debt to equity ratio berpengaruh terhadap ketepatan waktu penetapan APBD. Sementara itu, ukuran pemerintah daerah dan umur kepala daerah tidak berpengaruh terhadap ketepatan waktu penetapan APBD.

Penelitian ini juga menyimpulkan bahwa ukuran pemerintah daerah dan komposisi DPRD berpengaruh terhadap keterlambatan waktu penetapan APBD, sedangkan status pemerintah daerah, umur kepala daerah, latar belakang pendidikan kepala daerah, ukuran DPRD, current ratio dan debt to equity ratio tidak berpengaruh terhadap ketidaktepatan waktu penetapan APBD.

Kata kunci: angggaran pemerintah, karakteristik pemerintah daerah, karakteristsik legisltaf, ketepatan waktu pengesahan anggaran pemerintah daerah

1

1. Pendahuluan

Anggaran Pendapatan dan Belanja Daerah adalah rencana keuangan tahunan

Penelitian ini bertujuan untuk menguji pengaruh karakteristik pemerintah daerah terhadap

ketepatan waktu penetapan Anggaran Pendapatan dan Belanja Daerah (APBD) pemerintah

daerah di Indonesia. Dengan dikeluarkannya Undang-Undang No. 22 Tahun 1999 dan

kemudian berganti dengan Undang-Undang No. 32 Tahun 2004, otonomi daerah di

Indonesia telah resmi diberlakukan. Pemberlakuan otonom memberikan pemerintah daerah

peluang yang lebih besar untuk mengoptimalkan potensi sumber daya manusia, dana

maupun kekayaan lainnya (Adi, 2012). Kebijakan otonom juga dimaksudkan agar

pemerintah daerah dapat mengelola keuangan daerahnya masing-masing. Salah satu aspek

penting dalam pelaksanaan otonomi daerah adalah masalah APBD (Winarna dan Murni,

2007).

APBD merupakan dasar pengelolaan keuangan daerah dalam masa 1 (satu) tahun

anggaran yang terhitung mulai tanggal 1 Januari sampai dengan tanggal 31 Desember

(Permendagri No. 13 Tahun 2006 pasal 21). APBD disusun oleh eksekutif daerah dan

disetujui oleh legislatif daerah. DPRD memiliki fungsi perencanaan yang berarti bahwa

APBD menjadi pedoman bagi pemerintah daerah dalam merencanakan kegiatan pada

tahun yang bersangkutan. Fungsi ini menjadikan APBD penting karena program kegiatan

dan proyek pembangunan yang dimiliki oleh pemerintah daerah dapat dilaksanakan jika

telah ada penetapan APBD sebelumnya.

Penetapan APBD harus dilakukan tepat waktu agar program kegiatan dan

pembangunan yang direncanakan terealisasi pada tahun anggaran sehingga pemberian

pelayanan publik terhadap masyarakat dapat berjalan dengan lancar

(keuda.kemendagri.go.id, Agustus 2013). Penetapan APBD diatur dalam Peraturan

Menteri Dalam Negeri No. 22 Tahun 2011 tentang pedoman penyusunan Anggaran

Pendapatan dan Belanja Daerah tahun anggaran 2012 bahwa penetapan APBD 2012 paling

lambat tanggal 31 Desember 2011.

Di sisi lain, fenomena yang terjadi pada dua tahun terakhir ini pemerintah daerah

belum mampu memenuhi tenggat waktu sebagaimana diatur di atas. Tercatat pada tahun

anggaran 2012, terdapat 234 kabupaten dan kota yang mengalami keterlambatan dalam

menetapkan APBD dan tahun anggaran 2013 terdapat 185 kabupaten dan kota yang

mengalami keterlambatan (keuda.kemendagri.go.id, Agustus 2013). Selain itu, pada tahun

anggaran 2012, terdapat 16 kabupaten yang menetapkan APBD terlambat dan dikenakan

sanksi penundaan dana perimbangan pada tahun 2013 (keuda.kemendagri.go.id, Agustus

2013). Kenyataan akan pemerintah daerah yang terlambat menetapkan APBD ini

menunjukkan lemahnya kondisi pengelolaan keuangan daerah di Indonesia karena menurut

Kementerian Dalam Negeri, salah satu indikator utama untuk mengukur kinerja

pengelolaan keuangan daerah adalah ketepatan waktu dalam penetapan APBD. Fenoma ini

tentunya menarik untuk dikaji secara lebih mendalam dalam penelitian.

Keterlambatan penetapan APBD ini dapat disebabkan oleh beberapa faktor yaitu

kurang harmonisnya hubungan eksekutif dan legislatif, pengaruh dari karakteristik yang

dimiliki oleh eksekutif dan legislatif sebagai penyusun APBD serta faktor komitmen yang

belum memadai (Wangi dan Ritonga, 2010). Seperti yang terjadi Kabupaten Karanganyar

yang terlambat menetapkan APBD 2014 karena pembahasan Kebijakan Umum Anggaran

(KUA) dan Prioritas Plafon Anggaran (PPA) yang merupakan dasar pemikiran APBD

belum juga dilakukan oleh eksekutif sehingga penyerahan KUA-PPA dari eksekutif ke

DPRD menjadi terlambat dari jadwal yang telah ditetapkan (Solopos, Desember 2013).

Selain itu, Keterlambatan penetapan APBD DKI Jakarta tahun anggaran 2014 yang

disebabkan oleh DPRD DKI Jakarta yang tidak segera ‘ketok palu’. Hal ini terjadi

kemungkinan disebabkan bahwa pimpinan DPRD bukan dari partai pendukung eksekutif

daerah. Dinamika politik seperti ini memang sering terjadi di saat proses pengesahan

APBD. Proses pengesahan APBD sering dijadikan kesempatan oleh anggota-anggota

dewan agar mendatangkan keuntungan bagi kepentingan partai politik mereka.

Penelitian tentang ketapatan waktu penetapan APBD masih realtif jarang dilakukan

di Indonesia. Kalaupun ada, penelitian tersebut dilakukan dengan menggunakan data

primer yang terbatas responden dan sampel penelitianya. Seperti; Rachmawati (2008)

menemukan ketepatan waktu dipengaruhi oleh size dan solvabilitas. Faktor lain

sebagaimana dinyatakan Andersen et al. (2010) bahwa keterlambatan anggaran

dipengaruhi oleh divided government dan pengangguran serta tingginya biaya politik pada

masa pemilihan umum. Faktor indikator kinerja, faktor hubungan eksekutif dan legislatif

dan faktor komitmen merupakan penyebab keterlambatan penyusunan APBD (Norsain,

2010; Wangi dan Ritonga, 2010).

Untuk itu, penelitian ini menggunakan data sekunder yang diperoleh dari

Kementerian Dalam Negeri, Badan Pemeriksa Keuangan, dan website pemerintah daerah

sehingga cakupan sampel dapat lebih luas dengan menggunakan seluruh pemerintah daerah

kabupaten/kota di Indonesia. Selain itu, penelitian ini menggunakan karakteristik baik

penyusunan dan penetapan APBD. Dengan demikian diharapkan dapat memperoleh hasil

yang lebih komprehensif disbanding dengan penelitian yang telah ada.

2. Tinjauan Pustaka dan Pengembangan Hipotesis A. Tinjauan Pustaka

a. Keagenan di Organisasi Pemerintahan

Menurut Halim dan Abdullah (2010), dalam hubungan keagenan terdapat dua pihak yang

melakukan kesepakatan atau kontrak, yakni yang memberikan kewenangan atau kekuasaan

(disebut prinsipal) dan yang menerima kewenangan (disebut agen). Hubungan keagenan

dalam pemerintahan dapat ditunjukkan melalui hubungan rakyat (sebagai principal)

dengan pemerintah (sebagai agent). Hubungan yang timbul karena adanya kontrak yang

ditetapkan oleh rakyat yang menggunakan pemerintah untuk menyediakan jasa yang

menjadi kepentingan rakyat. Halim dan Abdullah (2010) menyebutkan bahwa pada

pemerintahan, peraturan perundang-undangan secara implisit merupakan bentuk kontrak

antara eksekutif, legislatif, dan publik.

Dalam proses penyusunan Anggaran Pendapatan dan Belanja Daerah, timbul permasalahan

akibat adanya kesenjangan informasi yang tidak seimbang antara prinsipal dan agen yang

sering disebut asimetri informasi. Informasi yang diterima oleh prinsipal kurang lengkap

sehingga tidak dapat menunjukkan kinerja agen sebenarnya dalam mengelola kekayaan

prinsipal. Menurut Arifah (2012), akibat adanya informasi yang tidak seimbang (asimetri)

ini, dapat menimbulkan 2 (dua) permasalahan yang disebabkan adanya kesulitan prinsipal

untuk memonitor dan melakukan kontrol terhadap tindakan-tindakan agen.

Kurangnya informasi yang diperoleh prinsipal bisa dimanfaatkan oleh agen untuk

kepentingannya sendiri maupun untuk kepentingan kelompok (Hartanto dan Probohudono,

2013). Hal ini terkait dengan Jensen dan Meckling (1976) yang menyatakan adanya

permasalahan dalam agency theory, yaitu; moral hazard bahwa permasalahan yang muncul

jika agen tidak melaksanakan hal-hal yang telah disepakati bersama dalam kontrak kerja

dan adverse selection bahwa suatu keadaan dimana prinsipal tidak dapat mengetahui

apakah suatu keputusan yang diambil oleh agen benar-benar didasarkan atas informasi

b. Ketepatan Waktu Penetapan APBD

Tepat waktu diartikan bahwa informasi harus disampaikan sedini mungkin agar dapat

digunakan sebagai dasar dalam pengambilan keputusan ekonomi dan untuk menghindari

tertundanya pengambilan keputusan tersebut (Rachmawati, 2008). Ketepatan waktu dalam

pelaporan keuangan adalah karakteristik yang signifikan terhadap informasi akuntansi

(Owusu-Ansah, 2000).

Ketepatan waktu dapat didefinisikan dalam dua cara yaitu: (1) ketepatan waktu

didefinisikan sebagai keterlambatan waktu pelaporan dari tanggal laporan keuangan

sampai tanggal melaporkan, (2) ketepatan watu ditentukan dengan ketepatan waktu

pelaporan relatif atas tanggal pelaporan yang diharapkan (Chamber dan Penman, 1984

dalam Hilmi dan Ali, 2008). Tiga kategori keterlambatan menurut Dyer dan McHugh

(1975), antara lain:

a. preliminary lag, yaitu interval jumlah hari antara tanggal laporan keuangan sampai

penerimaan lapora akhir preliminary oleh bursa;

b. auditor’s report lag, yaitu jumlah hari antara laporan keuangan sampai tanggal laporan

auditor ditandatangani; dan

c. total lag, yaitu interval jumlah hari antara tanggal laporan keuangan sampai tanggal

laporan dipublikasikan oleh bursa.

Ketepatan waktu dalam menetapkan APBD merupakan salah satu alat ukur kinerja

pengelolaan keuangan daerah. Penetapan APBD telah memenuhi syarat ketepatan waktu

jika ditetapkan sebelum tanggal 31 Desember yang diatur dalam Peraturan Menteri Dalam

Negeri Nomor 37 Tahun 2010. Peraturan tentang pedoman penyusunan Anggaran

Pendapatan dan Belanja Daerah tahun anggaran 2011 tersebut berbunyi:

“Dalam rangka memberikan pelayanan masyarakat secara lebih optimal dan sebagai

wujud tanggung jawab pemerintah untuk meningkatkan kesejahteraan masyarakat, agar

Pemerintah Daerah menyusun dan menetapkan APBD tahun anggaran 2011 secara tepat

waktu, yaitu paling lambat tanggal 31 Desember 2010, sebagaimana diatur dalam Pasal

116 ayat (2) Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007”.

c. Karakteristik Pemerintah Daerah

Karakteristik pemerintah daerah merupakan ciri-ciri khusus yang melekat pada pemerintah

daerah, menandai sebuah daerah, dan membedakannya dengan daerah lain (Suhardjanto

daerah dapat berupa ukuran daerah, kesejahteraan, functional differentiation, umur daerah,

latar belakang pendidikan kepala daerah, leverage daerah, dan intergovernmental revenue.

Sutaryo dan Winarna (2013) menggunakan karakteristik pemerintah daerah di Indonesia

yaitu status pemerintah daerah dan size pemerintah daerah. Suhardjanto dan Yulianingtyas

(2011) menggunakan variabel ukuran pemerintah daerah, jumlah SKPD dan status daerah

dalam penelitiannya sebagai proksi dari karakteristik pemerintah daerah.

Patrick (2007) menggunakan budaya organisasi, struktur organisasi dan lingkungan

eksternal sebagai proksi dari variabel karakteristik pemerintah daerah Pennsylvania.

Penelitian Hartanto dan Probohudono (2013) menjelaskan karakteristik pemerintah daerah

dengan menggunakan ukuran pemerintah daerah, populasi penduduk, belanja pegawai,

pajak daerah dan HDI setiap daerah. Sumarjo (2010) menggunakan ukuran pemerintah

daerah, kemakmuran, ukuran legislatif, leverage dan intergovernmental revenue dalam

menjelaskan karakteristik pemerintah daerahnya.

a. Karakteristik Eksekutif Daerah

Undang-Undang No. 32 tahun 2004 pasal 24 ayat 1 dan 2 menjelaskan bahwa: setiap

daerah dipimpin oleh kepala pemerintah daerah yang disebut kepala daerah. Kepala

daerah sebagaimana dimaksud pada ayat (1) untuk provinsi disebut Gubernur, untuk

kabupaten disebut bupati, dan untuk kota disebut walikota.

Menurut Undang-Undang No. 32 tahun 2004 pasal 27 ayat 1 (i), bahwa kepala daerah

dan wakil kepala daerah mempunyai kewajiban melaksanakan dan

mempertanggungjawabkan pengelolaan keuangan daerah. Dibutuhkan kompetensi dari

kepala daerah yang memadai untuk melaksanakan hal tersebut. Upper echelon

characteristics menurut Hambrick dan Mason (1984) dapat menjelaskan kompetensi

dari seorang eksekutif yaitu age, functional tracks, other career experiences,

education, socioeconomic roots, financial position dan group characteristics.

Seeba et al. (2009) memproksikan karakteristik kepala daerah menggunakan age,

education levels, tenure, serta alignment dan performance. Bamber et al. (2010)

memproksikan karakteristik seorang manajer puncak dengan umur, latar belakang

fungsional, latar belakang militer, dan pendidikan master of business administration

(MBA). Penelitian Ibadin et al. (2012) menggunakan variabel ukuran dewan untuk

menggambarkan kondisi di perusahaan-perusahaan Nigeria. Penelitian Joshi (2005)

yang dilakukan di institusi keuangan India menggunakan umur organisasi, jumlah

b. Karakteristik Legislatif Daerah

Undang-Undang No. 32 tahun 2004 pasal 40 menjelaskan bahwa Dewan Perwakilan

Rakyat Daerah merupakan lembaga perwakilan rakyat daerah dan berkedudukan

sebagai unsur penyelenggara pemerintah daerah, dan pasal 41 menjelaskan DPRD

memiliki fungsi legislasi, anggaran dan pengawasan. Anggaran yang ditetapkan

menjadi dasar bagi eksekutif untuk melaksanakan aktivitasnya dalam pemberian

pelayanan publik dan acuan bagi legislatif untuk melaksanakan fungsi pengawasan

dan penilaian kinerja eksekutif dalam hal pertanggungjawaban kepala daerah

(Abdullah dan Asmara, 2006).

Wu et.al (2008) memproksikan beberapa karakteristik dewan diantaranya

menggunakan board size, ultimate ownership dan independence director. Penelitian

Ibadin et.al (2012) menggunakan variabel dewan independen untuk menggambarkan

kondisi di perusahaan-perusahaan. Sutaryo dan Winarna (2013) meneliti komposisi

DPRD, ukuran DPRD, struktur kepemimpinan DPRD, pengetahuan anggota DPRD

dan tenure DPRD untuk menjelaskan karakteristik DPRD. Winarna dan Murni (2007)

meneliti personal background, political background, struktur kepemimpinan DPRD

dan pengetahuan dewan tentang anggaran sebagi proksi dari karakteristik DPRD.

a. Karakteristik Keuangan Daerah

Karakteristik keuangan diproksikan dengan rasio keuangan.Cohen (2006) melakukan

penelitian mengenai karakteristik informasi keuangan pemerintah dengan

menggunakan variabel profitability ratio yang di ukur dengan return on equiy (ROE),

return on assets (ROA), profit margin (PM), liquidity ratio yang di ukur dengan

current ratio (CR), capital structure ratio yang di ukur dengan debt to equity (DER)

dan long terms liabilities to assets (LTTA), performance ratio yang di ukur dengan

assets turnover (AT), operating revenues to total revenues (ORTR), operating

revenues to operating expenses (OROE).

Metode untuk menganalisis laporan keuangan menurut Mahmudi (2010) dalam Napitupulu (2012), yaitu analisis pertumbuhan pendapatan, analisis varians/selisih anggaran, analisis rasio kemandirian keuangan instansi, perhitungan rasio efektivitas dan efisiensi pendapatan instansi, analisis keserasian belanja, dapat dijelaskan dengan analisis belanja operasi terhadap total belanja dan analisis belanja modal terhadap total belanja, dan analisis rasio efisiensi belanja. Halim (2007) menjelaskan beberapa rasio keuangan di pemerintah daerah yaitu rasio

kemandirian keuangan daerah, rasio efektivitas dan efisiensi Pendapatan Asli Daerah, rasio

aktivitas yang diproksikan dengan rasio keserasian belanja dan debt service coverage ratio

B. Pengembangan Hipotesis

1. Karakteristik Pemerintah Daerah

Pemerintah kota dengan kualitas sumber daya manusia dan sumber daya lain yang lebih

baik tentunya dapat membantu pelaksanaan pemerintahan yang lebih baik sehingga dapat

menghasilkan kinerja pemerintah daerah yang lebih baik apabila dibandingkan dengan

pemerintah kabupaten (Sutaryo dan Winarna, 2013). Dengan kualitas sumber daya yang

lebih baik tersebut, kontrol sosial oleh penduduk kota terhadap pemerintah cenderung lebih

kuat, sehingga pemerintah kota akan cenderung memenuhi tuntutan peraturan perundangan

(Suhardjanto dan Yulianingtyas, 2011). Salah satunya adalah penyusunan dan penetapan

APBD. Ketersediaan sumberdaya dengan kualitas yang baik tentunya dapat mendukung

proses penyusunan dan penetapan APBD secara lebih cepat, tepat, dan akurat. Dengan

demikian pemerintah kota berpotensi untuk mampu memenuhi tenggat waktu penetepan

APBD. Atas dasar paparan di atas, maka hipotesis pertama dalam penelitian ini adalah

seperti berikut ini.

H1 : Status pemerintah daerah berpengaruh positif terhadap ketepatan waktu penetapan APBD.

Aset daerah merupakan sumber daya pemerintah daerah. Aset daerah dapat

menggambarkan ukuran entitas yang memilikinya. Pemerintah daerah dengan aset yang

lebih besar akan lebih mungkin untuk memenuhi peraturan daripada pemerintah daerah

dengan aset daerah yang kecil (Suhardjanto dan Yulianingtyas, 2011). Konsekuensinya

adalah pemerintah daerah yang memiliki aset yang lebih besar akan dikatakan lebih

mampu dan disiplin dalam menyusun APBD tepat waktu. Dyer dan McHugh (1975)

mengemukakan bahwa ukuran perusahaan berpengaruh dengan ketepatan waktu pelaporan

keuangan. Hal ini didukung oleh Owusu dan Ansah (2000) dan Rachmawati (2008) bahwa

ukuran organisasi merupakan faktor signifikan dari ketepatan waktu pelaporan.

Berdasarkan uraian di atas, maka dapat hipotesis kedua dalam penelitian ini daapat

dirumuskan sebagai berikut:

2. Karakteristik Eksekutif Daerah

Latar belakang pendidikan seseorang diyakini dapat mempengaruhi cara berpikir dan

bersikap. Bamber et al. (2010) menyatakan bahwa manajer yang berlatar pendidikan

keuangan atau akuntansi mendukung anggaran yang lebih detail dan teliti, yang

menunjukkan bahwa manajer yang memiliki latar belakang pendidikan keuangan atau

akuntansi dapat mengembangkan dan menciptakan kinerja yang lebih tinggi. Wangi dan

Ritonga (2010) juga menjelaskan bahwa anggota dari organisasi sektor publik khususnya

yang terlibat dalam penyusunan APBD hendaknya memiliki dasar ilmu yang berkaitan

dengan sistem penyusunan anggaran. Eksekutif daerah yang memiliki latar belakang

pendidikan akuntansi atau ekonomi akan lebih teliti dan detil dalam penyusunan anggaran

karena dianggap lebih memahami sistem penyusunan anggaran. Dengan pemahaman

tersebut tentunya dapat mempengaruhi proses penyusunan APBD. Sebagaimana

dinyatakan oleh Wangi dan Ritonga (2010) bahwa latar belakang pendidikan mempunyai

pengaruh terhadap keterlambatan penyusunan APBD atau ketepatan waktu penyusunan

APBD.

Atas dasar paparan di atas, maka hipotesis ketiga dalam penelitian ini adalah seperti

berikut ini.

H3 : Latar belakang pendidikan ekonomi/akuntansi kepala daerah berpengaruh positif terhadap ketepatan waktu penetapan APBD.

Upper echelons theory menyatakan bahwa usia seorang manajer secara positif berhubungan dengan

kecenderungan untuk melihat lebih banyak informasi, mengevaluasi informasi dengan lebih akurat, dan lebih lama dalam mengambil keputusan (Hambrick dan Mason, 1984). Hal ini diperkuat oleh dengan Taylor (1975) yang menyatakan bahwa usia manajerial terkait dengan kemampuan untuk mengintegrasikan informasi dalam membuat keputusan dan dengan percaya diri dalam keputusan, meskipun kecenderungan untuk mencari informasi lebih lanjut, mengevaluasi informasi secara akurat, dan membutuhkan waktu lebih lama untuk membuat keputusan. Dengan demikian usia kepala daerah dapat menggambarkan kematangan piker seseorang. Pemikiran yang matang ini diperlukan dalam proses menyusun anggaran daerah. Dengan kematangan piker maka proses penyusunan APBD dapat dilakukan lebih sehingga tenggat waktu penetapan APBD mampu dipenuhi. Berdasarkan uraian di atas, maka hipotesis keempat dapat dirumuskan hipotesis penelitian sebagai berikut:

H4 : Umur kepala daerah berpengaruh positif terhadap ketepatan waktu

3. Karakteristik Legislatif Daerah

Menurut Winarna dan Murni (2007), lembaga legislatif (DPRD) merupakan lembaga yang

memiliki posisi dan peran strategis terkait dengan pengawasan keuangan daerah guna

mengontrol kebijakan keuangan daerah secara ekonomis, efisien, efektif, transparan, dan

akuntabel. Semakin besar jumlah anggota DPRD semakin kuat pengawasan yang

dilakukan dengan beragamnya pemikiran anggota DPRD sehingga dapat meningkatkan

kinerja penyelenggaraan pemerintah daerah (Sutaryo dan Winarna, 2013). Semakin besar

jumlah anggota DPRD maka semakin banyak pula keragaman berfikir tiap anggota dalam

memperketat pengawasan keuangan pemerintah daerah. Konsekuensinya yaitu dapat

memperlambat penyusunan anggaran sehingga mengakibatkan APBD tidak bisa ditetapkan

tepat waktu. Ibadin et.al (2012) menemukan bukti bahwa dewan independen tidak

signifikan terhadap ketepatan pelaporan keuangan di Nigeria. Wu et.al (2008) menemukan

bahwa dewan direksi independen berpengaruh terhadap keterlambatan pelaporan. Atas

dasar paparan di atas, maka hipotesis kelima dalam penelitian ini dapat dirumuskan

sebagai berikut ini.

H3a : Ukuran DPRD berpengaruh terhadap ketepatan waktu penetapan APBD.

Politik Indonesia menggunakan multi partai. Konsekuensinya, komposisi keanggotaan

DPRD terdiri dari berbagai partai politik. Hal ini menjadikan distribusi suara di DPRD

mempunyai kecenderungan untuk menyebar. Artinya sangat mungkin terjadinya koalisi

dalam pemilu kepala daerah maupun parlemen daerah. Ketika kepala daerah didukung oleh

koalisi yang besar, tentunya mempunyai persentase suara yang besar dalam pengambilan

keputusan di DPRD. Dengan persentase yang besar ini tentunya melonggarkan

pengawasan oleh DPRD ke pemerintah daerah. Banyak anggota DPRD yang memiliki

kepentingan partai yang sama dengan eksekutif atau mendukung eksekutif maka

mengakibatkan longgarnya pengawasan oleh DPRD. Dengan demikian dapat dikatakan

setiap keputusan yang diambil oleh kepala daerah cenderung untuk didukung oleh DPRD.

Tak terkecuali adalah keputusan tentang APBD sehingga pemerintah daerah dengan

komposisi keanggotaan yang lebih banyak dari partai pendukung kepala daerah akan lebih

tepat waktu dari kepala daerah yang kurang mendapat dukungan dari DPRD. Atas dasar

paparan di atas, maka hipotesis keenam dalam penelitian dapat dirumuskan seperti berikut

ini.

4. Karakteristik Keuangan Daerah

Current Ratio menggambarkan likuiditas atau kemampuan pemerintah daerah dalam

memenuhi kewajiban lancar pemerintah dengan harta lancar yang dimiliki oleh pemerintah

daerah. Angka current ratio tinggi mengindikasikan bahwa pemerintah daerah memiliki

jumlah harta lancar yang cukup untuk menutup kewajiban lancarnya dan mampu

mengelola keuangan daerahnya terutama dalam hal penyusunan anggaran. Kemampuan

dalam penyusunan anggaran ini dapat diindikasikan dengan terpenuhinya tenggat waktu

dalam penyusunan APBD. Hal ini didukung oleh Hilmi dan Ali (2008) bahwa likuiditas

memiliki pengaruh terhadap ketepatan penyampaian laporan keuangan. Atas dasar hal

tersebut, maka hipotesis ketujuh dalam penelitian ini dapat dirumuskan seperti berikut ini.

H7 : Current ratio berpengaruh positif terhadap ketepatan waktu penetapan APBD

Debt to equity ratio merupakan salah satu ukuran leverage Cohen (2006). Debt to equity

ratio yang tinggi mengindikasikan bahwa kemampuan pemerintah daerah dalam

membiayai operasionalnya sendiri kurang baik karena bergantung pada dana dari pihak

eksternal. Kurangnya kemampuan pemerintah daerah dalam membiayai operasionalnya

secara tidak langsung berdampak pada proses penyusunan APBD. Ibadin et.al (2012).

Dengan demikian pemerintah daerah dengan Debt to equity ratio cenderung untuk tidak

mampu memenuhi tenggat waktu penetapan APBD. Berdasarkan uraian di atas, maka

dapat dirumuskan hipotesis kedelapan dalam penelitian ini sebagai berikut:

H4b : Debt to equity ratio berpengaruh negatif terhadap ketepatan waktu penetapan APBD

3. METODOLOGI PENELITIAN

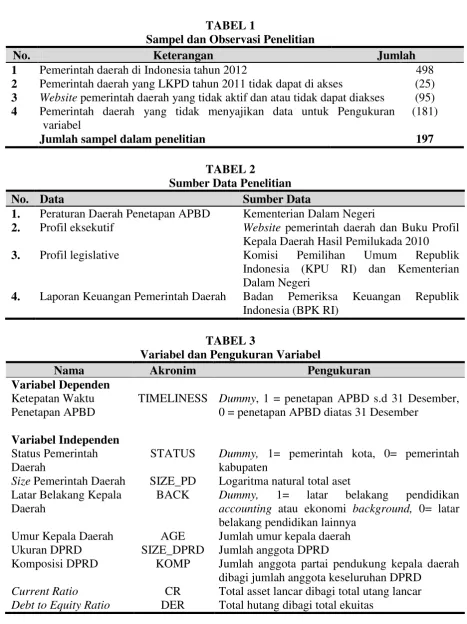

a. Populasi, Sampel dan Teknik Pengambilan Sampel

Populasi pada penelitian ini adalah seluruh pemerintah daerah kabupaten/kota di Indonesia

pada tahun 2012. Sampel penelitian ini diperoleh menggunakan purposive sampling

dengan kriteria pemilihan sampel yaitu pemerintah kabupaten atau kota di Indonesia pada

tahun 2012, pemerintah kabupaten atau kota yang menerbitkan Laporan Keuangan

Pemerintah Daerah tahun 2011, pemerintah kabupaten atau kota yang mempunyai website

Terdapat sebanyak 498 pemerintah kabupaten dan kota di Indonesia pada tahun 2012.

Berdasarkan teknik pengambilan sampel tersebut, sampel penelitian ini sebanyak 197

pemerintah kabupaten dan kota.

INSERT TABEL 1

b. Data dan Sumber Data

Penelitian ini menggunakan data sekunder yaitu data kuantitatif yang diperoleh dari

berbagai macam sumber, sebagai berikut.

INSERT TABEL 2

c. Variabel dan Pengukuran Variabel

Variabel dependen yang digunakan adalah ketepatan waktu penetapan APBD. Variabel

independen dalam penelitian ini terdiri dari 8 variabel yang dikategorikan dalam 4

karakteristik, yaitu karakteristik pemerintah daerah (status pemerintah daerah dan size

pemerintah daerah), karakteristik eksekutif (latar belakang pendidikan kepala daerah dan

umur kepala daerah), karakteristik legislatif (ukuran DPRD dan komposisi DPRD), dan

karakteristik keuangan (current ratio dan debt to equity ratio). Lebih lanjut, variabel dapat

dijelaskan pada tabel berikut ini.

INSERT TABEL 3

d. Metode Analisis Data

Analisis data pada penelitian ini menggunakan model binary logistic regression sebagai

berikut.

Ln = b0 + b1 STATUS + b2 SIZE_PD + b3 BACK + b4 AGE + b5 SIZE_DPRD + b6 KOMP + b7 CR - b8 DER + e

Keterangan:

Ln = Probabilitas pemerintah daerah untuk ketepatan waktu penetapan APBD STATUS = Status pemerintah daerah

SIZE_PD = Ukuran pemerintah daerah

BACK = Latar belakang pendidikan kepala daerah AGE = Umur kepala daerah

SIZE_DPRD = Ukuran DPRD

KOMP = Komposisi DPRD

CR = Current Ratio

DER = Debt to Equity Ratio β0,β1,....,β8 = Koefisien regresi

4. HASIL ANALISIS DAN PEMBAHASAN a. Statistik Deskriptif

INSERT TABEL 4

Hasil statistik deskriptif menunjukkan bahwa sampel (N) pada penelitian ini adalah 197

buah. Rata-rata pemerintah daerah yang menetapkan APBD tepat waktu sebesar 58%

sedangkan sisanya mengalami keterlambatan. Dilihat dari status pemerintahan sebanyak

21% adalah pemerintah kota dan rata-rata ukuran pemerintah daerah yaitu 28,1738.

Rata-rata umur kepala daerah yang dijadikan sampel adalah 51,76; dan sebanyak 41% kepala

daerah memiliki latar belakang akuntansi atau ekonomi.

DPRD memiliki rata-rata anggota sebanyak 35,11 orang (35 orang). Sebanyak 32,56%

anggota DPRD berasal dari partai politik pendukung kepala daerah. Jika dilihat dari

current ratio, rata-rata pemerintah daerah cukup rendah yaitu 163,9344. Rata-rata debt to

equity ratio pemerintah daerah cukup rendah yaitu 0,0067.

b. Uji Nilai Likelihood

Uji ini didasarkan pada nilai -2LogL baik pada block 0 maupun block 1. Hasil pengujian

model regresi diperoleh nilai -2LogL sebesar 23,961 dan nilai probabilitas 0,002 yang

lebih kecil dari tingkat signifikansi penelitian sebesar 5%. Dari hasil tersebut dapat

dinyatakan bahwa penambahan variabel independen berupa STATUS, SIZE_PD, BACK,

AGE, SIZE_DPRD, KOMP, CR, dan DER ke dalam model penelitian dapat memperbaiki

model fit. Hasil pengujian ini disajikan pada TABEL 5.

c. Uji Nilai Hosmer and Lemeshow’s Goodness of Fit Test

Hasil pengujian nilai Hosmer and Lemeshow’s goodness of Fit test dalam penelitian ini

adalah sebesar 3,276 dengan nilai probabilitas atau signifikansi sebesar 0,916 yang

nilainya di atas 0,05. Dengan demikian dapat disimpulkan bahwa model penelitian ini

adalah fit dan model dapat diterima sehingga dapat digunakan untuk memprediksi

observasi dalam penelitian. Hasil pengujian ini disajikan pada TABEL 5.

d. Uji Nilai Nagelkerke R2

Hasil pengujian nilai Nagelkerke R2 dalam penelitian ini adalah sebesar 0,153. Hasil

pengujian ini berarti bahwa variabilitas variabel dependen yaitu TIMELINESS dapat

SIZE_DPRD, CR dan DER sebesar 0,154 (15,4%). Sementara itu, variabilitas sisanya

sebesar 84,6% dijelaskan oleh variabel lain yang tidak dimasukkan dalam model penelitian

ini. Hasil pengujian ini disajikan pada TABEL 5.

e. Uji Hipotesis dan Pembahasan

Untuk mengidentifikasi pengaruh variabel independen terhadap variabel dependen dalam

penelitian ini dilakukan pengujian estimasi parameter atau koefisien regresi.

INSERT TABEL 5

Tabel tersebut menunjukkan bahwa variabel status pemerintah daerah memiliki nilai

probabilitas sebesar 0,031 yang lebih kecil dari tingkat signifikansi 5% dengan tanda

koefisien postif sehingga hipotesis pertama (H1) ini diterima. Hal ini disebabkan oleh

adanya perbedaan kemajuan infrastruktur dan sumber daya yang dimiliki pemerintah kota

dan kabupaten (Sutaryo dan Winarna, 2013) serta kontrol sosial yang berbeda pula

(Suhardjanto dan Yulianingtyas, 2011). Hal ini sesuai dengan logika yang dijelaskan dalam

pengembangan hipotesis yaitu pemerintah kota dengan tingkat kemajuan infrastruktur dan

sumber daya yang lebih baik serta kuatnya kontrol sosial pada masyarakat kota dapat

membantu pengelolaan keuangan daerah yang lebih baik yaitu penyusunan APBD

sehingga menghasilkan kinerja pemerintah yang lebih baik. Penelitian ini sesuai dengan

penelitian Sutaryo dan Winarna (2013) yang menyebutkan bahwa status pemerintah daerah

berpengaruh terhadap kinerja penyelenggaran pemerintah daerah.

Pemerintah kota dengan tingkat kemajuan infrastruktur yang lebih baik cenderung dituntut

oleh masyarakat untuk mengelola daerahnya semaksimal mungkin. Pemerintah kota

mempunyai kontrol sosial yang lebih tinggi (Suhardjanto dan Yulianingtyas, 2011).

Masyarakat perkotaan cennderung mempunyai rata-rata tingkat pendidikan yang lebih

tinggi sehingga pemahaman atas arti pentingnya pengelolaan daerah sehingga mengawasi

dan menuntut pemerintah daerah untuk berkinerja tinggi. Hal ini akhirnya mendorong

pemerintah untuk mengelola keuangan daerahnya lebih baik lagi salah satunya dalam

menyusun APBD secara tepat waktu. Salah satu bentuk kinerja adalah penyusunan dan

penetapan APBD tepat waktu.

Hipotesis kedua (H2) ditolak, artinya size pemerintah daerah tidak berpengaruh terhadap

ketepatan waktu penetapan APBD karena variabel size memiliki nilai probabilitas lebih

besar dari tingkat signifikansi penelitian 1%, 5% atau 10% yaitu 0,327. Besar atau kecilnya

daerah tersebut mampu dalam mengelola keuangan daerahnya. Pada penelitian ini, size

pemerintah daerah diukur menggunakan total aset pemerintah daerah. Kabupaten atau kota

dengan total aset yang besar menggambarkan bahwa pemerintah daerah tersebut kaya akan

sumber daya dan seharusnya memiliki tekanan yang besar untuk memberikan pelayanan

yang baik kepada masyarakat. Namun, total aset yang besar belum bisa menjamin

pemerintah tersebut disiplin dalam menyusun APBD tepat waktu. Hasil penelitian ini

sesuai dengan hasil penelitian (2008) dan Ibadin et.al (2012).

Latar belakang kepala daerah memiliki nilai probabilitas yang lebih kecil dari tingkat

signifikansi 1% yaitu 0,006 dengan tanda koefisien positif sehingga hipotesis ketiga (H3)

diterima. Latar belakang pendidikan seseorang mempengaruhi kinerja seseorang dalam

melakukan tugas dan kegiatan. Seseorang akan lebih cepat dalam bekerja jika tugas dan

kegiatan yang ada dalam pekerjaannya sesuai dengan latar belakang pendidikan. Selain

tugas tersebut dapat dilakukan lebih cepat, hasil dari tugas tersebut akan lebih baik karena

bidang dari tugas tersebut telah dikuasai oleh pembuat tugas. Dalam hal penyusunan

APBD, kepala daerah yang memiliki latar belakang pendidikan akuntansi atau ekonomi

lebih cepat dalam menyusun APBD karena memahami proses-proses penyusunan anggaran

sehingga dapat menyusun APBD tepat waktu. Kepala daerah yang memiliki latar belakang

pendidikan akuntansi atau ekonomi juga lebih teliti dan detil dalam menyusun anggaran

sehingga dapat dipastikan APBD yang disusun akan lebih baik (Wangi dan Ritonga, 2010;

Bamber et al. (2010).

Variabel umur kepala daerah memiliki nilai probabilitas lebih besar dari tingkat

signifikansi penelitian 1%, 5% atau 10% yaitu 0,104. Hasil pengujian untuk hipotesis

keempat (H4) ini ditolak yaitu umur kepala daerah tidak berpengaruh terhadap ketepatan

waktu penetapan APBD. Pemikiran yang matang seorang kepala daerah sangat diperlukan

dalam proses penyusunan anggaran karena dari pemikiran tersebut dapat dihasilkan APBD

yang baik. Namun, besar kecilnya usia kepala daerah tidak dapat mencerminkan tingkat

kematangan pemikiran seseorang dalam mengambil tindakan atau keputusan. Tingkat

kematangan pemikiran seseorang tidak dapat dilihat dari banyaknya usianya tetapi dapat

dilihat dari kompetensi keputusan yang diambil seseorang Seeba et al. (2009).

Nilai probabilitas untuk variabel SIZE_DPRD ini adalah sebesar 0,071 dan tanda koefisien

regresi adalah positif sehingga dapat dinyatakan bahwa hipotesis kelima (H5) diterima.

Jumlah anggota DPRD mempengaruhi besarnya pengawasan yang diberikan kepada

pemerintah daerah. Keragaman berfikir anggota-anggota DPRD inilah yang membuat

oleh DPRD yaitu ketaatan kepada peraturan perundang-undangan yang berlaku (Kahar,

2005). Dengan demikian tuntutan bagi pemerintah daerah untuk menyusun APBD tepat

waktu menjadi kuat. Dalam hal penyusunan APBD, ketatnya pengawasan oleh DPRD

diperlukan untuk memilah mana kepentingan daerah atau kepentingan individu maupun

kelompok sehingga APBD yang dihasilkan benar-benar diperuntukkan untuk masyarakat

daerah. Pengawasan ini terjadi saat rancangan APBD yang disusun oleh eksekutif

diserahkan kepada legislatif untuk dievaluasi bersama-sama sebelum ditetapkan peraturan

daerah. Ketatnya pengawasan dari DPRD ini mengakibatkan proses penyusunan APBD

suatu daerah dapat berjalan lambat.

Hasil pengujian menunjukkan bahwa komposisi DPRD berpengaruh terhadap ketepatan

waktu penetapan APBD dengan tanda koefisien regresi positif yang berarti hipotesis

keenam (H6) diterima. Hal ini dapat dijelaskan karena adanya kesamaan kepentingan yang

dimiliki oleh eksekutif dan legislatif dalam satu partai seolah memberikan dukungan penuh

kepada eksekutif untuk mengambil keputusan yang menguntungkan suatu individu atau

kelompok. Seperti yang dikatakan oleh Kartiko (2011) bahwa harapan untuk memperoleh

keuntungan merupakan motif prilaku birokrat. Kepentingan ini seakan melonggarkan

pengawasan DPRD saat proses penyusunan APBD dan mengakibatkan APBD dapat

ditetapkan tepat waktu.

Variabel current ratio memiliki nilai probabilitas lebih kecil dari tingkat signifikansi

penelitian 10 % yaitu 0,073 dan tanda koefisien positif. Hasil pengujian menunjukkan

hipotesis ketujuh (H7) diterima. Hasil ini mengindikasikan bahwa kemampuan pemerintah

daerah dalam memenuhi kewajiban lancarnya menandakan bahwa pemerintah daerah dapat

mengelola keuangan daerahnya dengan baik sehingga cenderung menetapkan APBD tepat

waktu. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Cohen (2008) dan

Hilmi dan Ali (2008).

Variabel debt to equity ratio memiliki nilai probabilitas lebih kecil dari tingkat signifikansi

penelitian 10% yaitu 0,069 dengan tanda koefisien negatif. Dengan demikian Hipotesis

kedelapan (H7) ditolak. Hal ini ditunjukkan bahwa walaupun signifikan, tetapi karena

tanda koefisien berbeda. Hasil ini dapat dijelaskan bahwa kemampuan pemerintah daerah

dalam membiayai operasionalnya tidak bisa menjamin proses penyusunan APBD dapat

dilakukan cepat atau lambat sehingga tidak dapat menjadi alasan penetapan APBD tidak

dilakukan tepat waktu. Kemampuan pemerintah daerah dalam menetapkan APBD tidak

bisa hanya dilihat dari kemampuan pembiayaan operasionalnya namun mempertimbangkan

ini mendukung Ibadin et.al (2012), Al-Ghanem dan Hegazy (2011) dan Hilmi dan Ali

(2008.

f. Pengujian Lanjutan

Dalam pengujian lanjutan ini berfokus pada keterlambatan dalam menetapkan APBD

pemerintah daerah di Indonesia. Untuk tujuan ini, peneliti menggunakan analisis regresi

berganda dengan variabel independen sebagaimana digunakan dalam pengujian

sebelumnya (utama) dengan variabel dependen ketidaktepatwaktuan penetapan APBD

yang diukur dengan jumlah hari keterlambatan penetapan APBD (lag antara tanggal

penetapan APBD pemerintah daerah dengan tenggat waktu penetapan APBD (31

Desember). Hasil pengujian regresi berganda secara ringkas disajikan dalam TABEL 6

berikut ini.

INSERT TABEL 6

Tabel di atas menunjukkan bahwa nilai signifikansi F (probability value) dari model

regresi yang digunakan lebih kecil dari tingkat signifikansi 5% yaitu sebesar 0.019. Hasil

ini berarti bahwa model regresi yang digunakan dalam penelitian ini layak (fit). Nilai

Adjusted R2 pada penelitian ini sebesar 0,068 yang mengindikasikan bahwa variabel

ketidaktepatan waktu penetapan APBD mampu dijelaskan oleh variabel independen berupa

DER, AGE, KOMP, BACK, SIZE_PD, STATUS, CR, SIZE_DPRD sebesar 6,8% dan

sisanya sebesar 93,2% dijelaskan oleh variabel lain di luar model penelitian ini.

Hasil pengujian data di atas mengindikasikan bahwa variabel size pemerintah daerah dan

komposisi DPRD berpengaruh terhadap ketidaktepatwaktuan penetapan APBD, sedangkan

status pemerintah daerah, latar belakang pendidikan kepala daerah, umur kepala daerah,

ukuran DPRD, current ratio, debt to equity ratio tidak berpengaruh terhadap

ketidaktepatwaktuan penetapan APBD. Variabel komposisi DPRD menggambarkan fungsi

pengawasan dan fungsi penganggaran DPRD. Khusus terkait dengan fungsi anggaran,

DPRD bersama dengan eksekutif daerah menetapkan anggaran. Dalam teori agensi,

anggaran dapat diartikan sebagai preferensi keputusan eksekutif daerah yang

membutuhkan persetujuan dari DPRD. Komposisi keanggotaan DPRD yang dominan dari

partai pendukung eksekutif akan cenderung lebih cepat dalam pengambilan keputusan

tidak terkecuali keputusan terkait dengan APBD. Namun sebaliknya, jika komposisi

daerah, maka akan berpotensi mempunyai konflik yang lebih tinggi sehingga akan lebih

lama dalam pengambilan keputusan APBD.

Sementara itu, ukuran pemerintah daerah juga berpengaruh terhadap ketidaktepatwaktuan

penetapan APBD dapat dijelaskan bahwa dengan jumlah aset pemerintah daerah yang

besar tentunya membutuhkan proses perencanaan yang lebih komplek dan waktu yang

lebih panjang. Selain itu, pemerintah daerah yang besar mempunyai jumlah unit kerja yang

lebih banyak, sehingga membutuhkan waktu yang lebih lama dalam mengkoordinasikan

dan mengkosolidasikan perencanaan atau penganggaran masing-masing unit kerja

sehingga membutuhkan waktu yang lebih lama juga dalam penyusunan dan penetapan

APBD. Dengan demikian, ukuran pemerintah daerah berpengaruh terhadap

ketidaktepatwaktuan pengesahan APBD.

5. SIMPULAN, IMPLIKASI DAN SARAN a. Simpulan

Ketepatan waktu penentapan APBD merupakan hal penting dalam pengelolaan keuangan

daerah. Dengan APBD yang disusun dan ditetapkan secara tepat akan berkonsekuensi pada

pelaksanaan anggaran yang tepat pula. Simpulan yang diperoleh dalam penelitian ini

bahwa status pemerintah daerah, latar belakang kepala daerah, ukuran DPRD, dan

komposisi DPRD berpengaruh terhadap ketepatan waktu dalam menetapkan APBD,

namun demikian size pemerintah daerah, umur kepala daerah, tidak berpengaruh terhadap

ketepatan waktu dalam menetapkan APBD.

Simpulan lain dalam pengujian lanjutan bahwa size pemerintah daerah dan komposisi

DPRD berpengaruh terhadap keterlambatan penetapkan APBD. Dalam penetapan APBD,

DPRD mempunyai pengaruh kuat terutama terkait dengan komposisi keanggotaan dan

ukuran DPRD, faktor terkait eksekutif yang berperan penting adalah latar belakang kepala

daerah, dan status daerah dan ukuran daerah. namun demikian likuiditas dan leverage

bukan faktor kuat dalam penetapan APBD.

b. Keterbatasan

Penelitian ini menggunakan data yang bersumber pada website pemerintah daerah, namun

banyak website pemerintah daerah tidak aktif dan/atau tidak dapat diakses serta tidak

menampilkan informasi lengkap mengenai kepala daerah. Selain itu, penelitian ini masih

menggunakan dummy sebagai pengukur beberapa variabel untuk mengukur variabel

DAFTAR PUSTAKA

Abdullah, Sukriy., dan Asmara, Jhon A. 2006. Perilaku Opportunistik Legislatif Dalam Penganggaran Daerah. Simposium Nasional Akuntansi IX Padang.

Al-Ghanem, Wafa., dan Hegazy, Mohamed. 2011. An Empirical Analysis of Audit Delays and Timeliness of Corporate Financial Reporting In Kuwait. Eurasian Business Review, Vol.1, No.1, pp:73-90.

Arifah, Dista A. 2012. Praktek Teori Agensi pada Entitas Publik dan Non Publik. Jurnal Prestasi Vol.9, No.1,pp:85-95.

Bamber, Linda S., Jiang, John (Xuefeng)., and Wang, Isabel Y. 2010. What’s My Style? The Influence of Top Managers on Voluntary Corporate Financial Disclosure. The Accounting Review, Vol. 85, No.4, pp: 1131-1162.

Cohen, Sandra. 2006. Identifying The Moderator Factors of Financial Performance In Greek Municipalities. Financial Accountability and Management, Vol. 24, No.3, pp:0267-4424.

Direktorat Jenderal Keuangan Daerah Republik Indonesia. (2013, 2 Agustus). Kelola Keuangan Daerah dengan Tepat. Diakses 14 November 2013, dari http://keuda.kemendagri.go.id/artikel/detail/21-kelola-keuangan-daerah-dengan-tepat. Dyer, James C., dan McHugh, Arthur J. 1975.The Timeliness of Australian Annual Report.

Journal of Accounting Research, Vol. 13, No. 2 (Autumn, 1975), pp. 204-219. Halim, Abdul. 2007. Akuntansi Keuangan Daerah. Penerbit Salemba.

Halim, Abdul., dan Abdullah, Syukriy. 2010. Hubungan dan Masalah Keagenan di Pemerintah Daerah: Sebuah Peluang Penelitian Anggaran dan Akuntansi. Jurnal Akuntansi Pemerintah.

Hambrick, Donald C., dan Mason, Phyllis A. 1984. Upper Echelons: The Organization as a Reflection of Its Top Managers. The Academy of Management Review, Vol.9, Issue 2 (April), pp:193-206.

Haniffa, R.M., dan Cooke,T.E. 2005. The Impact of Culture and Governance on Corporate Social Reporting. Journal of Accounting and Public Policy, Vol.24, pp:391-430. Hartanto, Rudy., dan Probohudono, Agung N. 2013. Desentralisasi Fiskal, Karakteristik

Pemerintah Daerah dan Tingkat Korupsi Pemerintah Daerah pada Tahun 2008 dan 2010. Simposium Nasional Akuntansi XVI Manado.

Hilmi, Utari dan Ali, Syaiful. 2008. Analisis Faktor-Faktor yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan Keuangan (Studi Empiris pada Perusahaan-Perusahaan yang Terdaftar Di BEJ Periode 2004-2006). Simposium Nasional Akuntansi XI Surabaya.

Ibadin, Izilin M., Izedonmi, Famous., and Ibadin, Peter Okoeguale. 2012. The Association Between Selected Corporate Governance Attributes, Company Attributes and Timeliness of Financial Reporting in Nigeria. Research Journal of Finance and Accounting, Vol. 3, No. 9, pp: 137-144.

Jensen, M. C., & Meckling, W. H. (1976). Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of financial economics, 3(4), 305-360. Joshi, Amitabh. 2005. Timeliness in Corporate Reporting of Indian Public Financial

Institutions (IPFIs). Udyog Pragati Vol. 29, No. 2, July-Sept, pp: 1-11.

Napitupulu, Ruth M. 2012. Analisis Laporan Keuangan Dinas Pendapatan Kabupaten Ogan Ilir Tahun 2010. Naskah Publikasi Universitas Sriwijaya.

Patrick, Patrick A. 2007. The Determinants of Organizational Innovativeness: The Adoption of GASB 34 In Pennsylvania Local Government. Thesis of The Pennsylvania State University.

Peraturan Menteri Dalam Negeri Nomor 37 Tahun 2010. Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2011. Jakarta.

Rachmawati, Sistya. 2008. Pengaruh Faktor Internal dan Eksternal Perusahaan Terhadap Audit Delays and Timeliness. Jurnal Akuntansi dan Keuangan, Vol. 1, No. 1, Hal 1-10. Riau Bisnis. (16 Februari 2012). Telat Laporkan APBD, Kemenkeu Ancam 9 Pemda Di

Riau. Diakses 14 November 2013, dari http://www.riaubisnis.com/index.php/daerah/ Seeba, Ali A., Wallace, James., Cornelius, Nelarine. 2009. Managerial Characteristics,

Strategy and Performance in Local Government. Measuring Business Excellence, Vol. 13, No. 4, pp: 12-21.

Suhardjanto, D., Rusmin, Mandasari, P., dan Brown, A. 2010. Mandatory Disclosure Compliance and Local Government Characteristics: Evidence from Indonesian Municipalities. Penelitian Hibah Publikasi Internasional, LP2M UNS.

Suhardjanto, D., dan Yulianingtyas, Rena R. 2011. Pengaruh Karakteristik Pemerintah Daerah Terhadap Kepatuhan Pengungkapan Wajib Dalam Laporan Keuangan Pemeerintah Daerah (Studi Empiris pada Kabupaten/Kota di Indonesia). Jurnal Akuntansi dan Auditing, Vol. 8, No.1, pp:1-94.

Sumarjo, Hendro. 2010. Pengaruh Karakteristik Pemerintah Daerah Terhadap Kinerja Keuangan Pemerintah Daerah (Studi Empiris pada Pemerintah Daerah Kabupaten/Kota di Indonesia). Skripsi Universitas Sebelas Maret Surakarta.

Sutaryo, dan Winarna, Jaka. 2013. Karakteristik DPRD dan Kinerja Penyelenggaraan Pemerintah Daerah: Dukungan Empiris dari Perspektif Teori Keagenan. Simposium Nasional Akuntansi XVI Manado.

Taylor, R. N. (1975). Age and Experience as Determinants of Managerial Information Processing and Decision Making Performance. Academy of Management Journal, 18(1), 74-81.

Undang-Undang Nomor 32 Tahun 2004. Pemerintahan Daerah. Jakarta.

Wangi, Chitra Ariesta P., dan Ritonga, Irwan T. 2010. Identifikasi Faktor-Faktor Penyebab Terjadinya Keterlambatan Dalam Penyusunan APBD (Studi Kasus Kabupaten Rejang Lebong Tahun Anggaran 2008-2010). Simposium Nasional Akuntansi XIII Purwokerto.

Winarna, Jaka., dan Murni, Sri. 2007. Pengaruh Personal Background, Political Background dan Pengetahuan Dewan Tentang Anggaran Terhadap Peran DPRD Dalam Pengawaasan Keuangan Daerah (Studi Kasus Di Karesidenan Surakarta dan Daerah Iatimewa Yogyakarta Tahun 2006). Simposium Nasional Akuntansi X Makasar.

LAMPIRAN

TABEL 1

Sampel dan Observasi Penelitian

No. Keterangan Jumlah

1 2 3 4

Pemerintah daerah di Indonesia tahun 2012

Pemerintah daerah yang LKPD tahun 2011 tidak dapat di akses

Website pemerintah daerah yang tidak aktif dan atau tidak dapat diakses Pemerintah daerah yang tidak menyajikan data untuk Pengukuran

variabel

1. Peraturan Daerah Penetapan APBD Kementerian Dalam Negeri

2. Profil eksekutif Website pemerintah daerah dan Buku Profil Kepala Daerah Hasil Pemilukada 2010

3. Profil legislative Komisi Pemilihan Umum Republik

Indonesia (KPU RI) dan Kementerian Dalam Negeri

4. Laporan Keuangan Pemerintah Daerah Badan Pemeriksa Keuangan Republik Indonesia (BPK RI)

TABEL 3

Variabel dan Pengukuran Variabel

Nama Akronim Pengukuran

Variabel Dependen Ketepatan Waktu Penetapan APBD

TIMELINESS Dummy, 1 = penetapan APBD s.d 31 Desember, 0 = penetapan APBD diatas 31 Desember

Variabel Independen Status Pemerintah Daerah

STATUS Dummy, 1= pemerintah kota, 0= pemerintah kabupaten

Size Pemerintah Daerah SIZE_PD Logaritma natural total aset Latar Belakang Kepala

Daerah

BACK Dummy, 1= latar belakang pendidikan

accounting atau ekonomi background, 0= latar belakang pendidikan lainnya

Umur Kepala Daerah AGE Jumlah umur kepala daerah

Ukuran DPRD SIZE_DPRD Jumlah anggota DPRD

Komposisi DPRD KOMP Jumlah anggota partai pendukung kepala daerah dibagi jumlah anggota keseluruhan DPRD

TABEL 4

Deskripsi Statistik Data Penelitian

Variabel N Minimum Maximum Mean Std. Dev.

Keterangan: TIMELINESS= Ketepatan Waktu Penetapan APBD, STATUS= Pemerintah Daerah, SIZE_PD= Pemerintah Daerah, BACK= Latar Belakang Pendidikan Kepala Daerah, AGE= Umur Kepala Daerah, SIZE_DPRD= Ukuran DPRD, KOMP=Komposisi DPRD, CR=Current Ratio, DER=Debt to Equity Ratio

Sumber: hasil pengolahan data

TABEL 5

Hasil Uji Binary Logistic Regression

Variabel Exp. Sign B S.E. Wald df Sig.

Keterangan: STATUS= Pemerintah Daerah, SIZE_PD= Ukuran Pemerintah Daerah, BACK= Belakang Pendidikan Kepala Daerah, AGE= Kepala Daerah, SIZE_DPRD= Ukuran DPRD, KOMP= Komposisi DPRD, CR= Current Ratio, DER= Debt to Equity Ratio

a

signifikan pada level 1% b

signifikan pada level 5% c

signifikansi 10%

TABEL 6

Hasil Uji Regresi Berganda

Variabel Exp.Sign

Coefficient Probability

STATUS - -5,669 0,478

SIZE_PD - -6,250 0,084c

BACK - -3,990 0,546

AGE - 0,073 0,859

SIZE_DPRD - 0,020 0,948

KOMP - -39,392 0,024b

CR - -0,006 0,581

DER Constant

+ -283,634

232,711

0,511 0,054

R-squared 0,101

Adj. R-squared 0,078

Prob. (F-statistic) 0,014b

Keterangan: STATUS= Status Pemerintah Daerah, SIZE_PD= Ukuran Pemerintah Daerah, BACK= Latar Belakang Pendidikan Kepala Daerah, AGE= Umur Kepala Daerah, SIZE_DPRD= Ukuran DPRD, KOMP= Komposisi DPRD, CR= Current Ratio, DER=Debt to Equity Ratio

b

signifikan pada level 5% c

signifikan pada level 10%