LAYANAN POS UNTUK BARANG KENA PAJAK DAN ATAU

BEA CUKAI DI KANTOR POS BATAM CENTRE

Diajukan oleh

AFRIANTO

4121311059

JURUSAN MANAJEMEN BISNIS

PROGRAM STUDI ADMINISTRASI BISNIS TERAPAN

POLITEKNIK NEGERI BATAM

Indonesia dikenal sebagai Negara kepulauan yang memiliki ratusan juta jumlah penduduk. Untuk dapat menjalankan roda pemerintahan serta memenuhi kebutuhan dasar penduduknya dibutuhkan pengalokasian biaya yang ditampung melalui APBN (Anggaran Pendapatan dan Belanja Negara). Salah satu penyumbang dana terbesar bagi APBN yaitu melalui kegiatan ekspor impor. Badan atau instansi yang melakukan pemungutan bea masuk dan bea keluar melalui kegiatan ekspor impor ini adalah Direktorat Jenderal Bea dan Cukai di bawah pengawasan Kementerian Keuangan. Salah satu kantor Direktorat Jenderal Bea dan Cukai yang melayani jasa ekspor impor yaitu Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe B yang berada di Kantor Pos Batam Centre.

Kantor Pengawasan dan Pelayanan Bea Cukai Tipe B di kantor Pos Batam Centre merupakan salah satu kantor biasa Direktorat Jenderal Bea dan Cukai yang berada di wilayah Batam. Kantor Pelayanan Utama Bea dan Cukai Tipe B Batam merupakan gabungan d

ari Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe A3 Batam, Tipe A3 Muka Kuning dan Tipe D Sekupang. Wilayah kerja Kantor Pelayanan Utama Tipe B Batam meliputi Pulau Batam Seluas 415 km². Sementara batas wilayah kerja Kantor Pelayanan Utama Bea dan Cukai Tipe B Batam yaitu Singapura (Barat Laut), Pulau Bintan (Timur) dan Malaysia (Utara). Mengingat wilayah kerja yang cukup luas dan meliputi seluruh pulau, maka Kantor Pelayanan Utama Tipe B Batam memiliki 12 Kantor Bantu Pelayanan Bea Cukai dan Pos

Pengawasan Bea Cukai atau biasa disebut hanggar yang tersebar di Pulau Batam. Hanggar tersebut ditempatkan di pelabuhan laut dan udara yang ditunjuk sebagai KPBPB (Kawasan Perdagangan Bebas dan Pelabuhan Bebas), yaitu Pelabuhan Peti Kemas Batu Ampar, Pelabuhan Sarana Citranusa Kabil/PT. SembCorp Logistics Citra Nusa, Pelabuhan Kawasan Industri Sewu/Beton Sekupang dan Pelabuhan Udara Hang Nadim (sumber: http://bcbatam.beacukai.go.id/ruang-lingkup/).

Selain di Kawasan Perdagangan Bebas dan Pelabuhan Bebas tersebut, hanggar Kantor Pelayanan Utama Bea dan Cukai Tipe B Batam juga berada di Kantor Pos Lalu Bea Batam Center dan pelabuhan laut resmi yang memperoleh izin dari Kementerian Perhubungan. Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Batam biasa atau hanggar bea cukai, melaksanakan penyelesaian barang impor atau barang kena pajak melalui kiriman pos setelah mendapat mandat dari menteri keuangan.

Meski telah mendapat banyak penghargaan di bidang pelayanan terbaik, pelayanan Kantor Pos Lalu Bea Batam Centre dalam melayani kegiatan ekspor impor diketahui terdapat beberapa permasalahan. Seperti banyaknya konsumen yang mengeluh terkait adanya kurangnya informasi mengenai prosedur dan peraturan barang yang dikenakan pajak dan bea cukai. Hal ini karena minimnya pengetahuan masyarakat mengenai barang kena pajak dan bea cukai melalui jasa pos. Penulis berharap skripsi ini dapat menjembatani kebutuhan masyarakat akan informasi prosedur barang kena pajak dan bea cukai melalui jasa pos serta memberikan informasi terhadap tingkat kepuasan konsumen jasa pos khususnya konsumen layanan pos untuk barang kena pajak atau bea cukai. Maka dari itu penulis mengambil judul tentang TINGKAT KEPUASAN KONSUMEN TERHADAP PROSEDUR LAYANAN POS UNTUK BARANG KENA

PAJAK DAN ATAU BEA CUKAI DI KANTOR POS BATAM CENTRE.

1.2

Rumusan MasalahDalam melakukan penelitian, perlu dirumuskan masalah secara jelas untuk mendapatkan hasil penelitian yang baik. Adapun rumusan masalah dalam penelitian ini adalah sebagai berikut:

1) Bagaimana tingkat kepuasan konsumen terkait prosedur layanan pos yang melibatkan barang kena pajak dan atau bea cukai di Kantor Pos Batam Centre ?

3) Apa saja solusi yang diharapkan dapat meningkatkan tingkat kepuasan konsumen terhadap prosedur layanan pos yang melibatkan barang kena pajak dan atau bea cukai di Kantor Pos Batam Centre ?

1.3 Tujuan Penelitian

1) Adapun yang menjadi tujuan dari penelitian ini sebagai berikut : Untuk mengetahui bagaimana tingkat kepuasan konsumen terkait prosedur layanan pos yang melibatkan barang kena pajak dan atau bea cukai di Kantor Pos Batam Centre

2) Untuk mengetahui hal-hal apa saja yang diharapkan konsumen terhadap prosedur layanan pos yang melibatkan barang kena pajak dan atau bea cukai di Kantor Pos Batam Centre

3) Untuk mengetahui apa saja solusi yang diharapkan dapat meningkatkan tingkat kepuasan konsumen terhadap prosedur layanan pos yang melibatkan barang kena pajak dan atau bea cukai di Kantor Pos Batam Centre ?

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah :

di Kantor Pos Batam Centre. Penulis juga berharap menemukan solusi untuk meningkatkan kepuasan pelanggan di Kantor Pos Batam Centre.

2. Manfaat Teoritis,

a. Bagi pembaca, diharapkan penelitian ini dapat menjadi bahan referensi untuk tugas kuliah dan penyusunan skripsi dengan judul yang serupa, serta menambah wawasan pembaca mengenai prosedur barang kena pajak dan atau bea cukai dan bagaimana kepuasan masyarakat terkait barang kena pajak.

b.Bagi penulis penelitian ini diharapkan dapat menambah wawasan mengenai tata cara atau prosedur barang kena pajak secara nyata yang ada di Kantor Pos Batam Centre, menambah pengetahuan penulis dalam menganalisis tingkat kepuasan konsumen, dari berbagai teori yang telah diperoleh selama perkuliahan.

1.5

Kajian Teori dan Kerangka Pemikiran 1.1.1. Kajian EmpirisTabel 1. Kajian Empiris

No Peneliti PenelitianJudul Variabel AnalisisAlat Hasil Penelitian

No Peneliti PenelitianJudul Variabel AnalisisAlat Hasil Penelitian

perilaku konsumen. Dengan demikian, masalah-masalah

No Peneliti PenelitianJudul Variabel AnalisisAlat Hasil Penelitian

Berdasarkan hasil penelitian tersebut, dapat direkomendasikan untuk memperluas pemberlakuan KPB

dan memberlakukan KPB di daerah lain di Indonesia berarti prosedur pelayanan ISBN/KDT termasuk kategori memuaskan

Uji hipotesis t menunjukkan variabel prosedur pelayanan

ISBN/KDT tidak

berpengaruh signifikan terhadap variabel kepuasan penerbit.

Penelitian ini sangat berbeda dengan penelitian terdahulu karena belum ada penelitian terdahulu yang objek penelitiannya adalah prosedur barang kena pajak dan atau bea cukai.

1.5.2. Kajian Teori 1. Prosedur

tersusun secara sistematis berdasarkan urutan-urutan yang terperinci dan harus diikuti untuk dapat menyelesaikan suatu permasalahan”. Menurut Mulyadi (2010:5) dalam bukunya yang berjudul “Sistem Akuntansi” mengemukakan bahwa: “Prosedur adalah urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang”.

Pengertian prosedur menurut M. Nafarin (2009:9) dalam buku “Penganggaran Perusahaan” menjelaskan bahwa : 10 “Prosedur (Procedure) adalah urut-urutan seri tugas yang saling berkaitan dan dibentuk guna menjamin pelaksanaan kerja yang seragam ”. Berdasarkan pendapat dari beberapa ahli mengenai prosedur, maka penulis mengambil kesimpulan bahwa prosedur adalah suatu urutan langkah langkah pemrosesan data atau urutan kegiatan yang melibatkan beberapa orang dalam satu departemen atau lebih yang dibuat untuk menjamin penanganan secara seragam terhadap suatu transaksi perusahaan yang terjadi berulang-ulang.

Simamora (2009) menggunakan empat dimensi/kriteria sebagai landasan untuk menilai prosedur layanan yaitu: kelengkapan persyaratan administrasi, jangka waktu layanan, besaran biaya, dan birokrasi pelayanan. Sedangkan komponen standar minimum pelayanan menurut Kepmen PAN No. 63/2003 adalah:

1. Prosedur pelayanan yang mencakup: a) Kesederhanaan prosedur, b) Persyaratan pelayanan, c) keadilan mendapatkan pelayanan

4. Produk

5. Sarana dan prasana 6. Kompetensi petugas

2. Kepuasan Pelanggan

Kepuasan pelanggan pada dasarnya berhubungan dengan tingkat perasaan seseorang setelah membandingkan kinerja atau hasil yang ia rasakan dengan harapannya Menurut Jasfar (2006:49), kepuasan pelanggan terhadap suatu jasa adalah perbandingan antara persepsinya terhadap jasa yang diterima dengan harapannya sebelum menggunakan jasa tersebut. Apabila harapannya terlampaui, berarti jasa tersebut telah memberikan suatu kualitas yang luar biasa dan akan menumbulkan kepuasan sangan tinggi. Sebaliknya, jika harapannya tidak tercapai, maka diartikan kualitas jasa tersebut tidak memenuhi apa yang diingikannya atau perusahaan tersebut gagal melayani pelanggannya. Apabila harapannya sama dengan apa yang dia peroleh, berarti pelanggan puas.

3. Kualitas Layanan

Menurut Tjipto (2006), kualitas merupakan kodisi dinamis yang berhubungan dengan produk, jasa, manusia, proses dan lingkungan yang memenuhi atau melebihi harapan. Sehingga defenisi kualitas pelayanan dapat diartikan sebagai upaya pemenuhan kebutahan dan keinginan konsumen serta ketepatan penyampaiannya dalam mengimbangi harapan konsumen.

assurance (jaminan atau kemampuan dipercaya), empathy (kepedulian) dan responsiveness (daya tanggap).

1.1.2. Kerangka Pemikiran

Kerangka pemikiran adalah sebuah pemahaman yang melandasi pemahaman-pemahaman lainnya. Kerangka pemikiran digunakan untuk memperjelas gambaran isi penelitian. Kerangka dari penelitian ini adalah sebagai berikut:

1.6 Hipotesis

Gambar 1. Kerangka Pemikiran

1.7

Metode Penelitian1.7.1 Desain dan Rancangan Penelitian

Prosedur Pengiriman Barang Kena Pajak

1. Kelengkapan Administrasi 2. Jangka

3. Waktu Layanan 4. Besaran Biaya

Rancangan penelitian menggunakan jenis penelitian deskriptif kuantitatifalitatif. Pada penelitian ini mengarah pada pendeskripsian secara kuantitatiflitatif mengenai tata cara/prosedur pengiriman barang kena pajak dan atau bea cukai di Kantor Pos Batam Centre, perhitungan kepuasan konsumennya, hal-hal yang diharapkan oleh konsumen, serta alternatif solusi untuk meningkatkan kepuasan konsumen.

1.7.2 Objek dan Ruang Lingkup Penelitian

Objek dalam penelitian ini adalah prosedur dan tingkat kepuasan konsumen layanan pos untuk barang kena pajak dan atau bea cukai. Adapun ruang lingkup penelitian ini yaitu hanya layanan yang diberikan kantor pos pada konsumen atas barang yang kena pajak dan atau bea cukai saja.

1.7.3 Operasionalisasi Variabel

Menurut Sugiyono (2011), variabel penelitian adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.

Adapun operasionalisasi variabel pada penelitian ini dapat diuraikan sebagai berikut:

Tabel 3. Operasionalisasi Variabel

Prosedur (Procedure)

(Y) 1. Persepsi kinerja pelayanan untuk Pelanggan kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Dalam penelitian ini yang menjadi populasi adalah masyarakat yang berada di Batam. 2. Sampel. Menurut Sugiyono (2015), sampel adalah subset dari

dilakukan dengan pertimbangan bahwa populasi yang ada sangat besar jumlahnya, sehingga tidak memungkinkan untuk meneliti seluruh populasi yang ada, sehingga dibentuk sebuah perwakilan populasi. Metode pengambilan sampel yang digunakan adalah Accidental Sampling Method yaitu pengambilan sampel yang dilakukan secara acak. Perwakilan populasi yang dijadikan sampel adalah konsumen layanan pos atas barang kena pajak dan atau cukai yang berada di kantor pos Batam Centre yang kebetulan ditemui pada saat melakukan pembagian kuesioner. Besarnya jumlah populasi dalam penelitian ini tidak dapat ditetapkan karena jumlah konsumen yang kantor pos batam centre tidak dapat diketahui maka pengambilan sampel mengggunakan rumus sebagai berikut:

n = 96,04 ≈ 97 atau dibulatkan menjadi 100 orang Dimana :

n = Jumlah Sampel

Z = Nilai Z dengan tingkat keyakinan yang dibutuhkan penentuan sampel persen, Pada α = 5%, Z= 1.96

Jadi sampel yang akan digunakan adalah sebanyak 100 orang konsumen Kantor Pos Batam Centre.

Adapun informan yang menjadi narasumber wawancara adalah empat orang staf Kantor Pos Batam Centre. Narasumber dipilih karena mereka yang dianggap paling berkepentingan terhadap kegiatan pengiriman barang kena pajak dan atau bea cukai.

1.7.5 Jenis dan Sumber Data

Penggunaan sumber data dalam penelitian sangatlah penting karena ketepatan dalam memilih dan menentukan jenis dan sumber data akan menentukan kekayaan data atau informasi yang diperoleh. Adapun jenis dan sumber data yang digunakan dalam penelitian ini adalah data primer dan data sekunder.

1. Data Primer

Data yang diperoleh atau dikumpulkan oleh peneliti secara langsung dari sumber datanya, Kuncoro (2004:25). Data primer dalam penelitian ini diperoleh dari kuisioner yang disebarkan kepada konsumen yang melakukan pengiriman barang kena pajak dan atau bea cukai. Data primer juga diperoleh dari wawancara secara langsung kepada staf Kantor Pos Batam Centre untuk mengidentifikasi alternatif solusi dari harapan yang disampaikan oleh konsumen.

2. Data Sekunder

sebagai data asli atau data baru yang memiliki sifat up to date (Kuncoro, 2004:25). Data sekunder yang diperoleh dalam penelitian ini seperti profil organisasi/ instansi, struktur organisasi/instansi, data jumlah karyawan yang berada di kantor Pos Batam Centre.

1.7.6 Teknik Pengumpulan Data

Terdapat dua hal utama yang mempengaruhi kualitas data hasil penelitian, yaitu kualitas instrumen penelitian, dan kualitas pengumpulan data. Kualitas instrumen penelitian berkenaan dengan validitas dan reliabilitas instrumen dan kualitas pengumpulan data berkenaan ketepatan cara-cara yang digunakan untuk mengumpulkan data (Sugiyono, 2015). Teknik pengumpulan data yang dilakukan dalam penelitian adalah melalui:

1. Observasi

Observasi dilakukan untuk mengamati secara langsung mengenai prosedur pengiriman barang kena pajak dikantor Pos Batam centre

2. Kuesioner

Suatu teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan dan pernyataan tertulis kepada responden untuk dijawab (Sugiyono, 2011). Peneliti menyusun daftar pertanyaan secara tertulis kemudian disebarkan kepada responden untuk memperoleh data yang dibutuhkan. Kuesioner yang akan dijadikan instrumen akan diidentifikasi terlebih dahulu berdasarkan variabel dan indikator masalah penelitian.

3. Wawancara (Interview)

kepada staf Kantor Pos Batam Centre berjumlah 4 orang guna mendapatkan solusi yang implementatif.

1.7.7 Validitas dan Reliabilitas 1. Uji Validitas

Uji validitas digunakan untuk mengukur sah (valid) atau tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan dalam kuesioner mampu untuk mengungkap sesuatu yang akan diukur oleh kuesioner tersebut. Uji validitas dihitung dengan membandingkan nilai r hitung (correlation item – total correlation) dengan nilai r tabel. Jika r hitung > r tabel dan nilai positif maka butir atau pertanyaan tersebut dinyatakan valid (Ghozali, 2005). Kriteria penilaian uji validitas yang digunakan adalah sebagai berikut:

a. Apabila rhitung > rtabel, maka dapat dikatakan item kuesioner tersebut valid b. Apabila rhitung < rtabel, maka dapat dikatakan item kuesioner tersebut tidak

valid.

Sedangkan menurut Sugiyono (2011), kriteria uji validitas yang digunakan sebagai berikut:

a. Jika rpositif, serta r ≥ 0,30, maka item pertanyaan tersebut valid b. Jika rnegatif atau ≤ 0,30, maka item pertanyaan tersebut tidak valid. Rumus untuk menentukan validitas adalah sebagai berikut:

Rumus Korelasi Product Moment

Keterangan:

rxy = koefisien korelasi antara skor tiap item dengan skor total item

Ʃx = jumlah skor tiap item

Ʃy = jumlah skor total item n = jumlah sampel

2. Uji Reliabilitas

atau stabil dari waktu ke waktu. Kehandalan yang menyangkut kekonsistenan jawaban jika diujikan berulang pada sampel yang berbeda, memberikan fasilitas untuk mengukur reliabilitas dengan uji statistik Cronbach Alpha (α). Suatu konstruk atau variabel dikatakan reliabel jika nilai Cronbach Alpha > 0,60 (Ghozali, 2005).

Kriteria penilaian uji reliabilitas adalah:

a. Apabila hasil koefisien Alpha lebih besar daripada 0,60 maka kuesioner tersebut reliabel.

b. Apabila koefisien Alpha lebih kecil daripada 0,60 maka kuesioner tersebut tidak reliabel.

Rumus yang digunakan adalah sebagai berikut:

Gambar 8. Rumus Alpha Cronbach

Keterangan:

α = koefisien alpha/ reliabilitas instrumen K = banyaknya butir pertanyaan

Sj2 = varian butir Sx2 = varian skor

1.7.8 Metode Analisis Data

Metode analisis data adalah proses pengumpulan data secara sistematis untuk mempermudah peneliti dalam memperoleh kesimpulan. Dalam penelitian kuantitatif ini, analisis data merupakan suatu kegiatan yang dilakukan setelah data dari seluruh responden atau sumber data lain terkumpul. Kegiatan yang dilakukan dalam dalam analisis data ini adalah mengelompokkan data berdasarkan variabel dan jenis responden, menyajikan data tiap variabel yang diteliti, menyajikan data tiap variabel yang diteliti, dan melakukan perhitungan untuk menjawab rumusan masalah

Statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi (Sugiyono, 2015).

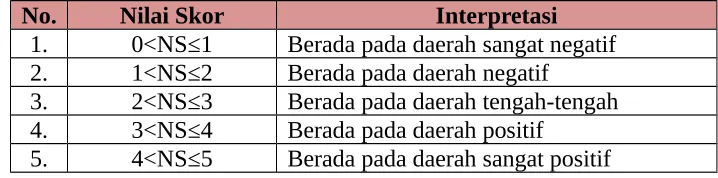

Sedangkan menurut Sekaran (2006) analisis statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai minimum, nilai maksimum, rata - rata hitung (mean) dan standar deviasi.

Tabel 4. Parameter Statistik

No. Nilai Skor Interpretasi

1. 0<NS≤1 Berada pada daerah sangat negatif 2. 1<NS≤2 Berada pada daerah negatif

3. 2<NS≤3 Berada pada daerah tengah-tengah 4. 3<NS≤4 Berada pada daerah positif

5. 4<NS≤5 Berada pada daerah sangat positif

1.8 Waktu dan Tempat Penelitian

Waktu penelitian dilakukan pada bulan Maret - Mei 2017 di Kantor Pos Batam Centre.

1.9 Sistematika Penulisan

Untuk kejelasan dan ketepatan arah pembahasan pada studi ini maka dibutuhkan sebuah sistematika penulisan. Sistematika penulisan pada studi ini terdiri dari lima bab, yaitu:

BAB I. PENDAHULUAN

Bab ini membahas tentang Latar Belakang, Identifikasi dan Perumusan Masalah, Tujuan Penelitian, Manfaat Penelitian.

BAB II. KAJIAN TEORI DAN LITERATUR

BAB III. METODE PENELITIAN

Bab ini membahas tentang Objek dan Ruang Lingkup Penelitian, Operasionalisasi Variabel, Populasi dan Sampel, Jenis dan Sumber Data, Teknik Pengumpulan Data, Validitas dan Reliabilitas, Metode Analisis Data, Waktu dan Tempat Penelitian.

Bab IV. HASIL DAN PEMBAHASAN

Bab ini membahas tentang Gambaran Umum Perusahaan, Sejarah dan Perkembangan Perusahaan, Struktur Organisasi, Ruang Lingkup Usaha, Pembahasan Hasil.

Bab V. PENUTUP

Bab ini membahas tentang Simpulan, Saran, Keterbatasan.

DAFTAR PUSTAKA (FORMAT APA6TH)

Lampiran (berupa kuesioner atau daftar pertanyaan).

DAFTAR PUSTAKA

Fandy, Tjipto. (2006). Manajemen Jasa. Edisi Pertama. Andi.

Ghozali. (2005). Apilkasi Analisis Multivariate Dengan Program SPSS.

Semarang. Badan Penerbit Universitas Diponegoro.

Http://bcbatam.beacukai.go.id/kpu-bc-batam/ (Diakses pada 10 Januari 2016 pukul 11.30)

Jasfar, Farida. (2006) Manajemen Pendekatas Jasa Terpadu. Ghalia Indonesia. Bogor.

Kuncoro, Mudrajad. (2004). Otonomi & Pembangunan Daerah, Reformasi, Perencanaan, Strategi Dan Peluang. Jakarta. Erlangga.

Mulyadi, (2010). Sistem Akuntansi, Edisi ke-3, Cetakan ke-5. Salemba Empat, Jakarta.

Nafarin, M. (2009). Penganggaran Perusahaan. Salemba Empat, Jakarta.

Santoso, M, A. (2014).The Effect Of Free Trade Zone (FTZ) Implementation In Batam, Bintan And Karimun Islands (BBK) On Tax Revenue OF Riau Islands Province. Jurnal Manajemen Bisnis, Fakultas Ilmu Administrasi Negara, Universitas Brawijaya, Vol 1, no 1.

Sekaran, Uma. (2006). Research Methods For Business. Metodologi Penelitian Untuk Bisnis. Jakarta. Salemba Empat.

Simamora, Arta (2007) .Kepuasan Penerbit Terhadap Prosedur Dan Kualitas Pelayan International Standard Book Number (ISBN)/KDT Di Perpustakaan Nasional RI. Tesis, Fakultas Ilmu Sosial dan Politik, Universitas Gadja Mada.

Solicha, O. M. N, (2010). Pengaruh efektifitas E-COMMERCE dan Kebijakan Pertambahan Nilai (PPN) Terhadap Perilaku Konsumen (survey pada konsumen di kota Bandung).

http:// jurnal tata cara pengiriman barang kena pajak di Kantor Pos. (Diakses pada 23 Februari 2016 pukul 16:56 WIB)

Subki, A. Q. (2008). Pengaruh Kualitas Pelayanan Aparatur Pajak Terhadap Kepuasan Wajib Pajak dalam Memenuhi Kewajiban Mengisi dan Menyampaikan SPT PPh 21. Skripsi. Fakultas Ilmu Ekonomi dan Sosial, Jurusan Akuntansi, Universitas Islam Negeri Syarif Hidayatullah.

Sugiyono, Prof. Dr., (2011). Metode Penelitian Administrasi. Bandung. CV. Alfabeta.

. (2012). Metode Penelitian Bisnis. Bandung. Alfabeta. . (2013). Metode Penelitian Kombinasi. Cetakan ketiga.

Bandung: Alfabeta.

.(2015). Metode Penelitian Pendidikan Pendekatan Kuantitatif, Kualitatif, dan R&D. Bandung. Alfabeta.

Wowor, E, R. Ilat, Ventje, (2015). Evaluasi Atas Penerapan Prosedur, Pemungutan, Pencatatan dan Pelaporan Pajak Pertambahan Nilai (PPN) Atas Jasa Pengiriman Paket Pada PT. Sentra Indologis Utama Manado.

Sulistiani, M, T. (2014). Tingkat Kepuasan Pengguna Jasa Ekspor Impor Di Kantor Pos Lalu Bea Kediri, Jawa Timur. Jurnal Manajemen Bisnis, Fakultas Ilmu Administrasi Negara, Universitas Surabaya, Vol 1, no 1.

Subki, A. Q. (2008). Pengaruh Kualitas Pelayanan Aparatur Pajak Terhadap Kepuasan Wajib Pajak dalam Memenuhi Kewajiban Mengisi dan Menyampaikan SPT PPh 21. Skripsi. Fakultas Ilmu Ekonomi dan Sosial, Jurusan Akuntansi, Universitas Islam Negeri Syarif Hidayatullah.

Santoso, M, A. (2014).The Effect Of Free Trade Zone (FTZ) Implementation In Batam, Bintan And Karimun Islands (BBK) On Tax Revenue OF Riau Islands Province. Jurnal Manajemen Bisnis, Fakultas Ilmu Administrasi Negara, Universitas Brawijaya, Vol 1, no 1.

Simamora, Arta (2007) .Kepuasan Penerbit Terhadap Prosedur Dan Kualitas Pelayan International Standard Book Number (ISBN)/KDT Di Perpustakaan Nasional RI. Tesis, Fakultas Ilmu Sosial dan Politik, Universitas Gadja Mada.

Puspitawati, Lilis. dan Aggadini, S, R. (2011). Sistem Informasi Akuntansi. Graha Ilmu. Yogyakarta.

Mulyadi, (2010). Sistem Akuntansi, Edisi ke-3, Cetakan ke-5. Salemba Empat, Jakarta.

Nafarin, M. (2009). Penganggaran Perusahaan. Salemba Empat, Jakarta.

Jasfar, Farida. (2005) Manajemen Pendekatas Jasa Terpadu. Ghalia Indonesia. Bogor.

Fandy, Tjipto. (2006). Manajemen Jasa. Edisi Pertama. Andi.

Sunyoto, Danang. (2012). Dasar-dasar Manajemen Pemasaran. Cetakan Pertama. Chaps. Yogyakarta.

Fakultas Ekonomi dan Bisnis, Jurusan Akutansi, Universitas Samratulagi, Manado, Vol 3, No 2.

. (2012). Metode Penelitian Bisnis. Bandung. Alfabeta. . (2013). Metode Penelitian Kombinasi. Cetakan ketiga.

Bandung: Alfabeta.

.(2015). Metode Penelitian Pendidikan Pendekatan Kuantitatif, Kualitatif, dan R&D. Bandung. Alfabeta.

Kuncoro, Mudrajad. (2004). Otonomi & Pembangunan Daerah, Reformasi, Perencanaan, Strategi Dan Peluang. Jakarta. Erlangga.

Ghozali. (2005). Apilkasi Analisis Multivariate Dengan Program SPSS.

Semarang. Badan Penerbit Universitas Diponegoro.

Sekaran, Uma. (2006). Research Methods For Business. Metodologi Penelitian Untuk Bisnis. Jakarta. Salemba Empat.

Batam, 10 Maret 2017 Perihal : Permohonan pengisian kuesioner

Lampiran : 1 (satu) berkas Kepada

Di Tempat Dengan hormat,

Dalam rangka penyusunan skripsi sebagai salah satu syarat untuk menyelesaikan program diploma IV Jurusan Manajemen Bisnis dengan Program Studi Administrasi Bisnis, bersama ini saya

Nama : Afranto Nim : 4121311059 Telp : 081232777870

Alamat: Perumahan Ppemda 1 bBlok aA nNo 10 jJl. Sei pPatam Kelurahan Buliang

Bermaksud mengadakan penelitian dengan judul :

“Tingkat Kepuasan Konsumen Terhadap Layanan Pos Untuk Barang Kena Pajak dan Atau Bea Cukai Di Kantor Pos Batam Centre”.

Berkenan dengan hal tersebut, saya mengharapkan kesediaan Ibu/Bapak untuk mengisi kuisioner yang disertakan sebagai lampiran dalam surat ini. Saya pun menjamin kerahasiaan identitas dan pendapat yang Ibu/Bapak berikan dalam penelitian ini, oleh karena itu diharapkan Ibu/Bapak menjawab pertanyaan pertanyaan seobyektif mungkin. Dengan adanya jawaban jawaban dari Ibu/Bapak ini diharapkan dapat memberikan masukan yang sangat berguna baik bagi peneliti maupun oleh Kantor Pos Sendiri dalam meningkatkan pelayanan untuk memberikan tingkat kepuasan kepada konsumen.

Atas waktu dan kesediaan Ibu/Bapak mengisi dan mengembalikan kuesioner ini, saya mengucapkan terima kasih.

Hormat saya

Afrianto

Data Responden

1. Jenis kelamin : ( ) Laki-laki ( ) Perempuan

( ) 2. 21-30 Tahun ( ) 3. 31-40 Tahun ( ) 4. 41-50 Tahun ( ) 5. 51-60 Tahun

3. Pendidikan Terakhir : ( ) 1. SD/Sederajat ( ) S2 ( ) 2. SMP/Sederajat ( ) S3 ( ) 3. SMA/Sederajat

( ) 5. S1

4. Pekerjaan saat ini : ( ) 1. Tidak bekerja ( ) 2. Karyawan ( ) 3. Wiraswasta ( ) 4. PNS ( ) 5. Pelajar ( ) 6. Dan lain-lain Petunjuk Pengisian Kuesioner

Kuesioner ini mengenai tentang prosedur yang Ibu/Bapak proleh. Petunjuk pengisian kuesioner ini dengan memberikan tanda cheklisht (v) pada kotak jawaban yang paling sesuai dengan jawaban Ibu/Bapak terhadap prosedur dan pengiriman barang kena pajak dikantor Pos Batam Centre. Berdasarkan penggolongan sebagai berikut.

STM = Sangat Tidak Memuaskan TM = Tidak Memuaskan

CM = Cukup Memuaskan M = Memuaskan

SM = Sangat Memuaskan

1. Butir – butirKuesioner Harapan Prosedur Pelayanan

Isilah kuesioner dengan pilihan jawaban sebagai berikut.

1 = Sangat Tidak Penting 2 = Tidak Penting

3 = Penting

4 = Sangat Penting

a. Kelengkapan persyaratan administrasi

No. Pernyataan STM1 TM

2

CM3 M4

1. Kesederhanaan prosedur 2. Kelengkapan persyaratan

b. Jangka waktu

3. Kepastian jadwal pelayanan 4. Kecepatan pelayanan

c. Besaran biaya

5. Kewajaran biaya 6. Kepastian biaya

d. Birokrasi layanan

2. Kuesioner Persepsi Prosedur Pelayanan

Isilah kuesioner dengan pilihan jawaban sebagai berikut.

1 = Sangat Tidak Puas 2 = Tidak Puas

3 = Puas

4 = Sangat Puas

e. Kelengkapan persyaratan administrasi

No. Pernyataan 1 2 3 4

1. Kesederhanaan prosedur 2. Kelengkapan persyaratan

f. Jangka waktu

3. Kepastian jadwal pelayanan 4. Kecepatan pelayanan

g. Besaran biaya

5. Kewajaran biaya 6. Kepastian biaya

h. Birokrasi layanan

7. Kepedulian petugas 8. Kemudahan pelayanan

3. Butir-butir Kualitas Pelayanan

a. Bukti langsung

b. Transparansi

12. Keakuratan penanganan jumlah pajak 13. Ketepatan waktu pelayanan

14. Keandalan penyampaian jasa

c. Sikap petugas

12. Keakuratan penanganan jumlah pajak 13. Ketepatan waktu pelayanan

14. Keandalan penyampaian jasa pengiriman barang kena pajak

d. Kompetensi petugas

15. Kemampuan SDM dalam menjalankan tugas

16. Kesopanan dan keramahan petugas

17. Kejelasan petugas dalam menangani barang

18. Pemahaman petugas akan kebutuhan konsumen

e. Nondiskriminasi

19. Keadilan mendapatkan pelayanan 20. Pemenuhan hak pengguna layanan

1) Bagaimana menurut bapak kepuasan konsumen yang menggunakan jasa paket pos terhadap barang yang dikenakan pajak oleh bea cukai ?

2) Apa sajakah kelengkapan terkait administrasi di jasa paket pos sudah memadai ?

3) Apakah informasi prosedur terkait layanan pos untuk barang kena pajak dan atau cukai sudah terpampang cukup jelas?

4) Apa saja keluhan pelanggan terkait layanan pos untuk barang kena pajak dan atau cukai?

5) Apa saja solusi yang dapat Bapak/Ibu tawarkan untuk mengurangi keluhan pelanggan?

6) Apakah jangka waktu sudah memadai yang diberikan kepada konsumen ? 7) Apakah besaran biaya pajak sudah sesuai dengan pertaturan pemerintah yang

ada ?