BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Investasi TI dan SDM, penciptaan nilai dan kinerja keuangan.

Keuntungan adalah muara dari penciptaan nilai dalam bisnis. Perusahaan dalam aktivitas investasi memiliki tujuan. Tujuan investasi adalah peningkatan kinerja keuangan atau profitabilitas dan penciptaan nilai dalam meningkatkan pertumbuhan. Prioritas pertama dalam alokasi modal dan sumber daya harus diberikan untuk kegiatan usaha yang signifikan terhadap laba dan memiliki peluang pertumbuhan yang besar. Kegiatan ini memegang potensi terbesar untuk penciptaan nilai (Fuller, 2001). Aktivitas investasi membutuhkan analisis penciptaan nilai yang merupakan instrumen dalam menilai manfaat dari strategi perusahaan yang ada dan membentuk strategi optimal untuk masa depan. Analisis penciptaan nilai adalah komponen penting tetapi sering diabaikan dalam pengelolaan keuangan dari setiap perusahaan. Proses penciptaan nilai tergambar dari peningkatan volume dan kualitas produksi pada bisnis manufaktur; pekerja yang cerdas dan terampil pada bisnis jasa; penciptaan ide-ide baru dan desain baru dan menciptakan cetak biru yang efisien dan efektif pada bisnis teknik, yang semuanya mengarahkan bisnis kepada peningkatan nilai dan keuntungan.

Teori atau pandangan berbasis sumber daya (resource-based view theory -RBV) menyatakan bahwa perusahaan-perusahaan yang mampu mengumpulkan dan menyebarkan nilai (value), langka, sulit ditiru, dan tidak disubstitusikan, sumber daya diposisikan untuk menghasilkan dan mempertahankan keunggulan kompetitif dan kinerja superior (Barney, 1986, 1991).

Resource based view menyarankan sebuah perusahaan untuk menerapkan manajemen SDM-nya, sehingga secara signifikan dapat meningkatkan keunggulan bersaing dengan menciptakan pengetahuan yang khusus, keterampilan, dan budaya yang ada di dalam perusahaan yang sulit untuk ditiru. Dengan kata lain mengembangkan nilai unik yang ada di dalam perusahaan sebagai sumber daya akan dapat mengembangkan inovasi yang sukar ditiru oleh para pesaing dan pada akhirnya memberikan dampak positif terhadap kinerja perusahaan.

Poin-poin penting dari teori ini adalah: 1) Mengidentifikasi potensi kunci sumber daya perusahaan ; 2) Mengevaluasi apakah sumber daya tersebut memenuhi kriteria valuable (berharga), sumber daya harus memungkinkan perusahaan untuk menggunakan strategi penciptaan nilai, baik dengan mengalahkan pesaingnya atau mengurangi kelemahan sendiri. Rare (langka), untuk menjadi nilai, sumber daya harus langka menurut definisinya. In-imitable

pentingnya adalah kurangnya substitusi. Jika pesaing mampu menandingi menciptakan nilai strategi perusahaan dengan pengganti, harga didorong ke titik bahwa harga sama dengan rente yang didiskontokan di masa depan yang mengakibatkan nol keuntungan ekonomi. 3) Peduli dan melindungi sumber daya yang memiliki evaluasi tersebut, karena hal itu dapat meningkatkan kinerja organisasi.

TI dan SDM sangat erat kaitannya dengan competitive advantage theory

(Porter, 1985). Keunggulan kompetitif terjadi ketika sebuah organisasi memperoleh atau mengembangkan suatu atribut atau kombinasi beberapa ciri yang memungkinkan untuk mengungguli pesaingnya. Atribut tersebut dapat mencakup akses ke sumber daya alam, atau akses ke sumber daya manusia yang sangat terlatih dan tenaga terampil. Teknologi baru seperti robotika dan teknologi informasi dapat memberikan keunggulan kompetitif, baik sebagai bagian dari produk itu sendiri, sebagai keuntungan untuk pembuatan produk, atau sebagai alat bantu kompetitif dalam proses bisnis (misalnya, identifikasi yang lebih baik dan pemahaman tentang pelanggan).

Keunggulan kompetitif menandakan kemampuan untuk tetap di depan pesaing sekarang atau pesaing yang potensial, sehingga kinerja yang unggul dicapai melalui keunggulan kompetitif akan memastikan kepemimpinan pasar. Juga memberikan pemahaman bahwa sumber daya yang dimiliki oleh perusahaan dan strategi bisnis akan memiliki dampak yang mendalam pada peningkatan keunggulan kompetitif.

produk atau jasa pada biaya terendah dalam industri. Strategi perbedaan (differentiation strategy) bertujuan untuk menyediakan berbagai produk, layanan, atau fitur untuk konsumen bahwa pesaing belum menawarkan atau tidak dapat menawarkan. Hal ini memberikan keuntungan langsung kepada perusahaan yang mampu menyediakan produk yang unik atau jasa yang pesaingnya tidak mampu menawarkan. Strategi inovasi (innovation strategy) bertujuan untuk melompati pelaku pasar lainnya dengan memperkenalkan produk atau jasa yang sama sekali baru atau terutama lebih baik.

Aset fisik dan aset tak terlihat (invisible assets) menjadi perbedaan sumber daya yang dimiliki oleh suatu perusahaan (Itami, 1987). Pendapat yang sama dikemukakan oleh Barney dan Arikan (2001) yang membedakan aset fisik yang terlihat (visible) dengan aset tak terlihat (invisible assets), aset fisik dihadirkan untuk operasi bisnis yang akan berlangsung tetapi aset tak terlihat diperlukan untuk keunggulan kompetitif. Aset tak terlihat merupakan sumber daya berbasis pengetahuan yang diproduksi oleh pekerja perusahaan berbasis pengetahuan (Grant, 1996).

Manfaat pendayagunaan TI dibagi menjadi dua, tangible dan intangible

(Remenyi et.al., 1995). Manfaat tangible secara langsung berpengaruh terhadap profitabilitas perusahaan, baik pengurangan atau penghematan biaya (cost) maupun peningkatan pendapatan (revenue). Manfaat intangible didefinisikan sebagai manfaat positif yang diperoleh perusahaan sehubungan dengan pemanfaatan TI, namun tidak memiliki korelasi secara langsung dengan profitabilitas perusahaan.

Manfaat TI sebagai intangible assets sangat berperan dalam proses penciptaan nilai, sehingga perusahaan semakin bergantung pada TI di era

knowledge-based dan innovation-driven (Arvidsson, 2011). Lin (2007) menemukan hubungan positif antara kemampuan TI dan kinerja perusahaan konsisten dengan studi (Chatterjee et al., 2002). Hasil temuan Lin (2007) membantu memperkuat pandangan bahwa kemampuan TI suatu perusahaan sangat penting untuk keunggulan kompetitif.

terhadap peningkatan produktivitas yang dapat didorong melalui pendidikan dan pelatihan (Becker, 1964).

Pendapat Mhedhbi (2013) bahwa SDM merupakan bagian dari modal organisasional untuk menciptakan nilai, modal manusia adalah pemain yang akan menciptakan nilai dan pelanggan adalah si penerima penciptaan nilai. Orang-orang yang sangat baik menciptakan nilai yang unggul. Perusahaan modern tidak dapat menghasilkan nilai tanpa ide-ide, keterampilan, dan kepemimpinan pekerja pengetahuan. Perusahaan harus menghargai karyawan yang telah menunjukkan kemampuan superior untuk menciptakan nilai-nilai.

Perekonomian di era globalisasi saat ini, sebagian besar nilai diperoleh dari TI dan pengetahuan SDM. TI dan SDM dipandang sebagai sumber keunggulan kompetitif dalam bisnis berbasis pengetahuan dan sebagai elemen penting dalam memastikan keberhasilan pengembangan dan menciptakan nilai dalam bisnis yang berkelanjutan.

2.1.2. Intellectual Capital sebagai penciptaan nilai (value creation).

daya saing yang sangat penting. OECD (1996) menyatakan bahwa faktor-faktor penentu keberhasilan perusahaan, dan ekonomi nasional secara keseluruhan, adalah semakin bergantung pada efektivitas mereka dalam mengumpulkan dan memanfaatkan pengetahuan.

Aspek penentuan dan klasifikasi value drivers paling sering berhubungan dengan konsep manajemen berbasis nilai. Prahalad dan Hamel (1990) menyatakan bahwa IC dipandang sebagai pendorong utama (value driver) dari penciptaan nilai (value-creation) dan keunggulan kompetitif yang berkelanjutan. Hal ini menunjukkan bukti adanya hubungan empiris antara IC dan penciptaan nilai (value-creation) organisasi (Marr dan Roos, 2005). Link ini tertanam dalam kemampuan perusahaan untuk terus membangun basis IC-nya dengan menghasilkan pengetahuan baru (Cabrita et al., 2007). IC hampir menjadi satu-satunya keunggulan kompetitif bagi perusahaan dalam ekonomi baru (Grant, 1991; Hysom, 2001; Wade & Hulland, 2004). Istilah penciptaan nilai (value creation), biasanya dihadapkan dengan konsep keuntungan ekonomi. Keuntungan ekonomi mengungkapkan sisa pendapatan, keuntungan di atas normal rate of return. IC sebagai pencipta nilai (value creation) dapat berhubungan dan berpengaruh langsung terhadap keuntungan atau profitabilitas perusahaan.

pengalaman yang dapat dimanfaatkan untuk menciptakan kekayaan. Edvinsson et al., (1997) mendefinisikan IC sebagai perbedaan antara nilai pasar perusahaan dan nilai buku. Riahi-Belkaoui (2003), IC sebagai pengetahuan khusus dan berharga yang dimiliki organisasi sebagai aset strategis yang terletak pada hubungan potensial antara IC dan kinerja perusahaan.

IC sangat erat kaitannya dengan stakeholder theory. Freeman (2008) dan Harrison et al. (2010) menyatakan bahwa perusahaan harus dikelola tidak hanya bagi para pemegang saham, tetapi lebih umum, bagi para pemangku kepentingan (stakeholder). Post et al. (2002) mengatakan bahwa mereka harus menciptakan nilai bagi semua pemangku kepentingan. Dalam konteks hubungan IC dengan kinerja keuangan, stakeholder theory lebih tepat digunakan sebagai landasan untuk menjelaskan hubungan IC dengan kinerja keuangan. Teori stakeholder lebih mempertimbangkan posisi para stakeholder yang dianggap powerfull. Dalam pandangan teori stakeholder, perusahaan memiliki stakeholders, bukan sekedar

terhadap kinerja keuangan perusahaan (Chen et al., 2005; Abdolmohammadi, 2005; Ulum, 2009).

Untuk mengukur kinerja IC perusahaan, Pulic (1998) mengembangkan metode value added intellectual coefficient (VAICTM) yang didesain untuk memberikan informasi tentang efiseinsi penciptaan nilai (value creation efficiency) dari aset berwujud (tangible asset) dan aset tidak berwujud (intangible asset) yang dimiliki perusahaan.

2.1.3. Return on Investment (ROI)

Return on Investment sebagai ukuran profitabilitas, dinotasikan sebagai

ROI dalam persamaan dan dihitung sebagai rasio setelah pajak dibagi dengan total aset. ROI adalah salah satu bentuk dari rasio profitabilitas digunakan untuk dapat mengukur kemampuan perusahaan dengan total dana yang ditanamkan pada aktiva yang digunakan dalam operasi perusahaan untuk menghasilkan keuntungan. Rasio ini menghubungkan keuntungan yang diperoleh dari operasi perusahaan (net operating income) dengan jumlah investasi atau aktiva yang digunakan untuk menghasilkan keuntungan operasi tersebut (net operating assets). Sebutan lain untuk ratio ini adalah net operating profit rate of return atau

Formulasi ROI dapat digambarkan sebagai berikut : Laba bersih setelah pajak ROI = --- Total aktiva

ROI mengukur tingkat pengembalian atas aset oleh bank. Rasio ini membantu untuk menilai kinerja manajerial, mengukur efektivitas aset yang digunakan dan mengevaluasi proyek-proyek belanja modal yang diusulkan. Seperti yang dikutip dari Dandago (2012) menyebutkan, Arma dan Vainu (2002), berpendapat ROI/ROA adalah salah satu rasio keuangan yang paling sering digunakan oleh para analis keuangan.

2.2. Review Penelitian Terdahulu

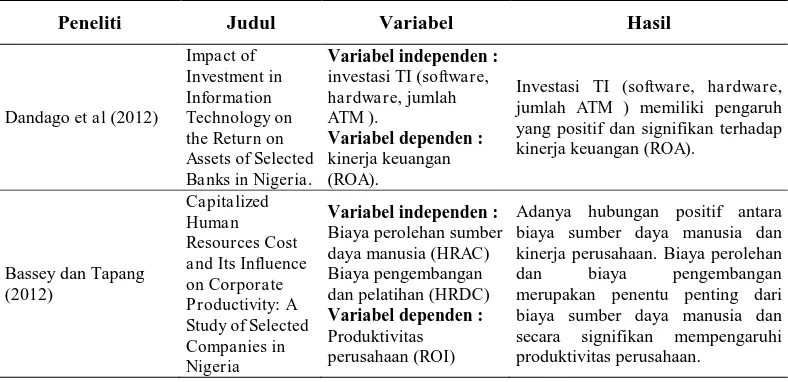

Hubungan antara investasi TI, investasi SDM dengan profitabilitas dan perannya dalam penciptaan nilai serta hubungannya dengan IC terhadap profitabilitas atau kinerja keuangan perusahaan telah dibuktikan secara empiris oleh beberapa peneliti dalam berbagai pendekatan di beberapa negara. Ringkasan penelitian tersebut disajikan pada Tabel 4. Review Penelitian Terdahulu.

Tabel 4. Review Penelitian Terdahulu

Peneliti Judul Variabel Hasil

Dandago et al (2012)

Impact of Investment in Information Technology on the Return on Assets of Selected Banks in Nigeria.

Variabel independen :

investasi TI (software, hardware, jumlah

ATM ).

Variabel dependen :

kinerja keuangan (ROA).

Investasi TI (software, hardware, jumlah ATM ) memiliki pengaruh yang positif dan signifikan terhadap kinerja keuangan (ROA).

Bassey dan Tapang (2012)

Capitalized Human Resources Cost and Its Influence on Corporate Productivity: A Study of Selected Companies in Nigeria

Variabel independen :

Biaya perolehan sumber daya manusia (HRAC) Biaya pengembangan dan pelatihan (HRDC)

Variabel dependen :

Produktivitas perusahaan (ROI)

Tabel 4. Review Penelitian Terdahulu – lanjutan Samad (2013) Assessing the Contribution of Human Capital on Business Performance.

Variabel independen :

pelatihan dan pendidikan, pengetahuan, keterampilan, kompetensi dan kreativitas, sikap.

Variabel dependen :

Profitabilitas

(ROA/ROI, ROE, ROS), produktivitas, evaluasi pasar.

Investasi SDM berpengaruh positif dan signifikan terhadap kinerja bisnis.

Kamal et. al., (2012)

IC and Firm Performance of Commercial Banks in Malaysia

Variabel independen :

IC (VAICTM)

Variabel dependen :

ROA, ROE.

Variabel IC (VACA, VAHU) berpengaruh positif dan signifikan terhadap kinerja bank.

Dandago et. al., (2012) menggunakan metode penelitian survey deskriptif maupun lapangan dengan populasi 21 bank pada Bursa Efek Nigeria (Nigeria Stock Exchange/NSE). Data sekunder diperoleh dari laporan tahunan bank. Data

time series digunakan meneliti pengaruh dari sistem manajemen informasi terhadap pengembalian aset bank di Nigeria. Analisis regresi multivariate dan statistik deskriptif menggunakan SPSS. Model regresi Ordinary Least Square

(OLS) untuk memperkirakan efek gabungan dari TI (sistem informasi manajemen /MIS) terhadap kinerja keuangan Return on Assets (ROA). Variabel independen pengganti TI/MIS adalah software dan hardware (investasi bersih pada peralatan komputer dalam 10 tahun), jumlah ATM yang dimiliki bank dalam 10 tahun). Variabel dependen adalah Return on Assets (ROA) yang diukur dengan laba bersih sebagai persentase dari total aset. Hasil dari penelitian ini memberikan bukti bahwa TI/MIS memiliki pengaruh yang positif dan signifikan terhadap kinerja keuangan bank di Nigeria yang diukur dengan ROA.

Variabel independen dalam penelitian ini adalah biaya perolehan sumber daya manusia (HRAC) dan biaya pengembangan (pelatihan) sumber daya manusia (HRDC). Variabel dependen dari penelitian ini adalah produktivitas perusahaan. Sumber daya manusia telah diidentifikasi sebagai salah satu sumber utama keunggulan kompetitif dengan banyak organisasi dalam perekonomian. Peneliti mengumpulkan data dari sepuluh (10) perusahaan yang terdaftar di Bursa Efek Nigeria dengan bantuan kuesioner menggunakan ex-post facto desain. Hasil penelitian menunjukkan bahwa biaya perolehan dan biaya pengembangan merupakan penentu penting dari biaya sumber daya manusia dan signifikan mempengaruhi produktivitas perusahaan. Dapat disimpulkan, pendekatan sumber daya manusia pada pengukuran kinerja perusahaan telah mendapatkan perhatian besar dan digunakan dalam beberapa tahun terakhir memberikan peluang lebih lanjut untuk pemanfaatan pengukuran akuntansi biaya sumber daya manusia.

Samad (2013) dalam penelitiannya menyajikan hasil penelitian tentang hubungan antara modal manusia dan kinerja bisnis. Variabel independen dalam penelitian ini adalah modal manusia (pelatihan dan pendidikan, pengetahuan, keterampilan, kompetensi dan kreativitas, dan sikap). Variabel dependen dari penelitian ini adalah kinerja bisnis. Model ini meliputi profitabilitas, laba kotor,

diperoleh dianalisis dengan menggunakan SPSS Versi 20. Studi ini menemukan bahwa aspek modal manusia terkait dengan kinerja bisnis. Hasil penelitian menunjukkan bahwa semua aspek SDM memberikan kontribusi signifikan terhadap kinerja bisnis. Temuan menunjukkan bahwa aspek modal manusia kompetensi dan kreativitas karyawan muncul sebagai faktor utama yang mempengaruhi kinerja bisnis. Ini berarti bahwa kompetensi dan kreativitas telah secara signifikan meningkatkan kinerja bisnis di perusahaan logistik Malaysia.