35

DATA DAN ANALISIS

3.1 Latar belakang perusahaan Toyota Astra Financial Services

PT.Toyota Astra Financial Services (TAFS) adalah perusahaan kerjasama antara Toyota Financial Services Corporation (TFSC) dan PT.Astra International Tbk (AI), dua perusahaan besar yang telah menjalin kerjasama lebih dari 30 tahun. Penandatanganan kerjasama ini telah dilaksanakan pada bulan oktober 2006, dengan tujuan untuk menjadikan TA Finance sebagai pilihan utama dalam menyediakan layanan jasa pembiayaan untuk kepemilikan kendaraan Toyota.

Sebagai cabang ke 31 dari Toyota Financial Services di seluruh dunia saat ini TAFS memiliki Branch Network di 27 kota besar yang tersebar di Jawa, Sumatra, Bali dan Kalimantan dengan dikukung lebih dari 200 point of sales yang tersebar di seluruh dealer resmi Toyota.

Seperti Astra International sebagai salah satu induk perusahaan yang menjunjung tinggi nilai – nilai perusahaan, TA Finance juga memiliki 4 Core Values yaitu Professional, Good Relation, Excellence dan Customer Focus. Sedangkan unique service value proposition yang ditawarkan ke customer sebagai service differentiation TA Finance memiliki nilai Care, Simple and Speed.

Diharapkan dengan memiliki core values dan memberikan unique service value ke customer, TA Finance dapat mencapai strategic theme perusahaan dan mencapai visi yang telah ditetapkan

3.2 Proses bisnis berjalan

Proses bisnis berjalan yang ada pada PT.Toyota Astra Financial Services alur nya pertama customer service mencatat data customer dan informasi mengenai produk apa yang dibeli dan memilih melakukan kredit berapa lama, selanjutnya tim survey akan melakukan survey dari data customer menggunakan HP (terdapat aplikasi khusus). Setelah survey dilakukan, tugas kredit analis melakukan credit review, yaitu membandingkan data customer dengan data survey yang sudah dilakukan untuk mengambil keputusan kredit. Credit analyst, credit head, branch manager, dan direksi melakukan persetujuan kredit dengan cara memberi tahu dealer bahwa customer tersebut layak dan dapat melakukan kredit.

Gambar 3.1 Rich Picture PT.Toyota Astra Financial Services

Dengan adanya keputusan kredit, Persetujuan distributor akan segera memesan produk yang telah customer pesan, dan bagian sales officer akan membuatkan purchase order dan diserahkan kepada customer untuk penandatanganan dokumen, selanjutnya sales officer akan melakukan pencetakan dokumen. Dengan dokumen yang sudah tercetak dan berisikan keterangan deal dengan customer yang bersangkutan, maka dealer akan delivery order produk ke alamat customer bersangkutan. Sales admin akan mengkonfirmasikan ke customer apakah produk sudah sampai atau belum. Proses berikutnya akan dikirimkan tagihan ke customer, dan customer dapat memulai cicilannya (go live).

3.3 Gambaran Umum perusahaan

Berikut adalah informasi seputar PT.Toyota Astra Financial Services: • VISI : Solusi pembiayaan yang lebih disukai untuk kepemilikan Toyota

melalui keunggulan layanan.

• MISI:

1. Untuk memberikan nilai terbaik kepada pelanggan

2. Menjadi mitra dari Toyota untuk mencapai sukses jangka panjang 3. Untuk memberikan penciptaan nilai yang berkelanjutan bagi pemegang

saham

4. Menjadi perusahaan pilihan

3.3.2 Uraian Kerja

CORPORATE FUNCTION

Department

Corporate Internal Audit:

• Memastikan semua kegiatan organisasi berjalan sesuai dengan kebijakan organisasi oleh audit (perencanaan, pemeriksaan, pelaporan).

• Menjalankan proses review pengendalian internal untuk mempertimbangkan kemungkinan terjadinya risiko.

• Sebagai mitra bisnis strategis, memberikan rekomendasi strategis ketika organisasi memiliki berubah, terutama perubahan yang berhubungan dengan risiko bisnis.

• Mengkoordinasikan proses audit dengan auditor eksternal. Corporate Legal & Secretary:

• Memastikan semua kegiatan organisasi berjalan sesuai dengan kebijakan perusahaan dan pemerintah.

• Mengembangkan kebijakan dan strategi hukum untuk memastikan kepatuhan perusahaan terhadap peraturan dan kebijakan yang melindungi organisasi. • Memastikan semua kontrak dokumen antara perusahaan dan pihak ketiga

yang sesuai bagi perusahaan dan kebijakan pemerintah.

• Memberikan beberapa saran atau pendapat hukum dalam masalah perusahaan yang berkaitan dengan masalah hukum.

• Pemantauan & analisa kebijakan pemerintah yang dapat mempengaruhi organisasi untuk merekomendasikan alternatif. tindakan yang dapat meminimalkan dampak kepada organisasi secara efektif dan efisien.

• Mempertahankan citra publik terhadap organisasi dan manajemen saran pada semua hal yang berkaitan dengan komunikasi dan reputasi perusahaan.

Corporate Planning & Improvement:

• Memastikan semua kegiatan organisasi berjalan sesuai rencana dengan memantau setiap proses kegiatan (mengumpulkan & menganalisa laporan, rapat koordinasi, rapat laporan kemajuan).

• Memfasilitasi dan memantau KPI(Key Performance Indicator). RISK MANAGEMENT

Division

Risk management:

• Mengelola risiko kerugian dari proses internal yang tidak memadai atau gagal, orang & sistem atau dari peristiwa eksternal termasuk kegagalan teknologi, retensi dokumen memadai atau pencatatan,miskin manajemen dan kontrol, kesalahan dalam model keuangan dan laporan, penipuan pihak ketiga, risiko hukum,dll.

• Mengelola risiko nilai pasar yang tidak menentu dari portofolio atau investasi karena bergerak dalam faktor-faktor pasar.

• Pemantauan proses penilaian indikasi potensi risiko perusahaan untuk memastikan bahwa semua potensi risiko diidentifikasi dan diantisipasi.

Department

Market & Operational Risk:

• Meyakinkan pelaksanaan yang efektif dari proses pasar & risiko operasional dan kebijakan (prosedur,standarisasi,dsb).

• Mengulas mengenai laporan yang terkait risiko operasional.

• Tanggung jawab Risiko Wilayah Kerja Pemasaran, Operasi penjualan, Hukum, IT, HRM, Keuangan-Akuntansi,dsb.

Credit Risk:

• Meyakinkan pelaksanaan yang efektif dari proses risiko kredit dan (kebijakan, prosedur, standarisasi).

• Mengulas laporan yang berkaitan dengan risiko portofolio • Mengulas laporan yang terkait risiko operasional.

OPERATION

Division

Operation:

• Menjalankan proses operasional cabang (penjualan, kredit, pelayanan,AR manajemen) sesuai dengan kebijakan perusahaan dan prosedur operasi standar yang berlaku (SOP).

• Berhubungan dengan dealer, pelanggan dan mitra bisnis lainnya. Department

Branch:

• Mengelola dan memastikan seluruh kegiatan operasional cabang (penjualan, kredit, pelayanan, manajemen AR) berjalan sesuai dengan kebijakan perusahaan dan prosedur operasi standar yang berlaku (SOP).

• Memastikan semua kinerja cabang indikator untuk mencapai target ( laba rugi cabang).

• Mengelola hubungan dengan pihak eksternal (bank, agen, pengguna akhir, pemerintah, dll).

Section Sales:

• Bertanggung jawab mencapai target penjualan dengan proses penjualan agresif dan SLA (Service Level Agreement) melalui titik semua cabang. • Mengelola hubungan baik dengan agen dan mitra bisnis untuk mencapai

target penjualan.

• Pelaksana & membuat program penjualan (out of regular programs).

• Menyampaikan data, analisis dan rekomendasi dari program penjualan, kegiatan pesaing, pasar potensi untuk Cabang Manajer dalam rangka mencapai target penjualan.

Credit:

• Menganalisis aplikasi kredit melalui proses survei dan analisis data dalam rangka mencapai kinerja kredit.

• Kegiatan kredit mengelola dan memastikan berjalan sesuai dengan kebijakan perusahaan dan standar yang berlaku prosedur operasi.

Account Receivable Management:

• Menjalankan tanggung jawab pada Manajemen AR (Desk Relationship Officer, Junior Relationship Officer, Senior Relationship Officer and Account Maintenance Officer) untuk mencapai Target manajemen AR.

• Mengelola hubungan baik dengan instansi terkait.

• Setelah koordinasi dengan perbaikan dan litigasi untuk memecahkan masalah pengumpulan dan meminimalkan kerugian.

Service:

• Menjalankan kegiatan pembayaran pelanggan, layanan pelanggan, pemeliharaan gedung dan keamanan dalam rangka mencapai target pelayanan.

• Mengelola hubungan baik dengan pihak eksternal (bank, institusi, dll).

• Mengelola dan memastikan kegiatan pelayanan berjalan sesuai dengan kebijakan perusahaan dan standar prosedur operasi yang berlaku.

Department Fleet:

• Mengembangkan strategi pemasaran.

• Mengelola hubungan baik kepada pelanggan dan dealer. Section

Fleet-Sales:

• Bertanggung jawab mencapai target penjualan dengan proses penjualan agresif dan SLA(Service Level Agreement).

• Mengelola hubungan baik dengan agen dan mitra bisnis untuk mencapai target penjualan.

Fleet-Service:

• Mengelola hubungan baik dengan pihak eksternal (bank, institusi, dll).

• Mengelola dan memastikan kegiatan pelayanan berjalan sesuai dengan kebijakan perusahaan dan standar yang berlaku.

• Prosedur operasi.

Fleet-Credit & AR Management:

• Menganalisis aplikasi kredit dan perjanjian master dalam rangka untuk mencapai kinerja kredit.

• Keputusan kredit sesuai dengan kebijakan perusahaan.

• Kegiatan kredit Mengelola dan memastikan berjalan sesuai dengan kebijakan perusahaan.

• Menjalankan bertanggung jawab pada proses manajemen AR untuk mencapai target manajemen AR.

OPERATION BUSINESS DEVELOPMENT

Division

Operation Business Development:

• Mendukung semua cabang dengan pemantauan harian, perbaikan dan standarisasi.

• Menyelaraskan cabang dan mendukung fungsi (misalnya Back Office Dept) untuk mendukung proses cabang.

Department

National Operation Sales & Service:

• Memantau & mengevaluasi kinerja nasional penjualan dan pelayanan dan mengembangkan rekomendasi(termasuk usulan kebijakan, strategi, pengembangan & perbaikan, dll).

• Menyediakan informasi dan data penjualan nasional dan layanan. Customer Care:

• Mengelola dan memonitor produktivitas dan kualitas seluruh proses Call Center nasional untuk menjamin kepuasan pelanggan dan sesuai dengan prosedur.

• Menganalisis, menindaklanjuti dan menyelesaikan masalah pelanggan sesuai dengan kewenangan yang termasuk koordinasi dengan pihak terkait untuk mencapai kepuasan pelanggan.

National Operation Credit & AR Management:

• Memantau & mengevaluasi kinerja nasional kredit dan AR Manajemen dan mengembangkan rekomendasi (termasuk usulan kebijakan, strategi, pengembangan & perbaikan, dll).

• Menyediakan informasi dan data kredit nasional dan AR Manajemen

• Menganalisis, menindaklanjuti dan menyelesaikan kredit nasional dan kasus Manajemen AR.

National Operation Development:

• Mengembangkan perbaikan besar untuk proses bisnis re-engineering. • Menjadi mitra pemasaran untuk pelaksanaan bisnis & jaringan ekspansi. • Menjadi mitra CPI-standardisasi atau sebagai pemilik untuk memastikan

ketersediaan SOP dan pelaksanaan di ruang lingkup operasi.

MARKETING

Division

Marketing:

• Merencanakan dan mengembangkan strategi pemasaran kompetitif untuk memastikan perusahaan target pencapaian.

• Mengembangkan hubungan dengan dealer, asuransi, dan mitra bisnis lainnya untuk meningkatkan peluang bisnis baru yang mendukung bisnis perusahaan. • Pemantauan kinerja penjualan dan program pemasaran lain untuk membuat

yang diperlu diperbaiki dalam memastikan pencapaian tujuan perusahaan. Department

Marketing Planning & Development:

• Mencari informasi yang berkaitan dengan kondisi pemasaran, pelanggan, pesaing untuk memiliki analisis pasar.

• Menyampaikan data, analisis dan rekomendasi kepada produk & layanan pengembangan untuk mendukung peningkatan volume & sasaran pangsa pasar.

• Membuat kebijakan pemasaran (persyaratan kredit, penetrasi pasar, saluran distribusi) untuk mendukung peningkatan volume & sasaran pangsa pasar. Marketing Relations:

• Menyusun strategi untuk meningkatkan hubungan dealer untuk memastikan pencapaian target penjualan.

• Mengelola kemitraan dengan dealer dan jaringan dengan distributor dan mitra bisnis lainnya untuk mendukung kelancaran pelaksanaan bisnis.

Customer Relations:

• Menyusun strategi untuk meningkatkan hubungan pelanggan untuk memastikan tercapainya target penjualan.

• Mengelola kemitraan dengan pelanggan dan mitra bisnis lainnya untuk mendukung kelancaran pelaksanaan bisnis.

FINANCE

Division Finance:

• Mengembangkan strategi manajemen keuangan untuk mendukung rencana organisasi.

• Memberikan saran mengenai hal-hal yang berkaitan dengan manajemen keuangan (perencanaan, pembiayaan, transaksi, pajak, catatan) untuk memastikan pelaksanaan pengelolaan keuangan.

• Memastikan ketersediaan pendanaan perusahaan untuk mendukung operasi. Department

Treasury:

• Mengelola strategi yang berkaitan dengan likuiditas perusahaan dan risiko keuangan untuk menjamin ketersediaan dan dana kompetitif.

• Mengoptimalkan pengelolaan arus kas untuk memastikan arus kas perusahaan yang efektif dan efisien.

• Mengelola hubungan dengan pihak ketiga (perbankan, pembiayaan lainnya, dll) untuk mendukung kegiatan bisnis.

Financial Planning & Analysis:

• Perencanaan keuangan perusahaan (menganalisis dan pemodelan proyeksi keuangan) untuk mengoptimalkan anggaran perusahaan.

• Pemantauan kinerja dan memanfaatkan anggaran untuk mengusulkan rekomendasi pengembangan pengelolaan anggaran & perencanaan keuangan.

Accounting & Tax:

• Memastikan penerapan prinsip akuntansi dan peraturan pajak yang sesuai untuk mempertahankan keakuratan sistem pencatatan perusahaan.

• Memberikan laporan keuangan sesuai dengan prinsip akuntansi yang relevan dan pemerintah pelaporan persyaratan.

Financial Administration:

• Mengontrol dan otorisasi semua transaksi yang diproses untuk memastikan keabsahan transaksi sesuai dengan kebijakan perusahaan.

• Memastikan penyelesaian, ketepatan waktu dan keakuratan transaksi pembayaran masuk dan keluar.

HUMAN RESOURCES

Division

Human Resources:

• Kualitas (kompetensi dan pengembangan) dan kuantitas (ketersediaan) sumber daya manusia sesuai dengan pertumbuhan organisasi dan kebutuhan. • Mengembangkan strategi organisasi untuk memastikan daya saing ke pasar. • Mengelola lingkungan kerja yang baik.

Department

HR System Development:

• Menganalisis organisasi untuk mengoptimalkan kuantitas dan kualitas sumber daya manusia (termasuk manusia perencanaan daya, evaluasi pekerjaan, struktur organisasi, produktivitas).

• Merancang pengembangan kompetensi karyawan dengan pelatihan dan manajemen pengetahuan dalam rangka untuk memenuhi kebutuhan organisasi.

HR Service & People Development:

• Merancang dan melaksanakan sosialisasi dan internalisasi Program Organisasi Budaya & Nilai.

• Mengelola kebutuhan sumber daya manusia sesuai dengan perencanaan tenaga kerja dengan pemenuhan proses rekrutmen.

HR Relation & Reward:

• Membina budaya / nilai-nilai perusahaan dalam setiap kegiatan karyawan. • Mengelola perubahan organisasi dan implikasinya.

• Menciptakan, pelaksanaan & monitoring program kepuasan karyawan (termasuk pengukuran).

IT & GA Division

Information Technology & General Affair:

• Mengoptimalkan penggunaan teknologi untuk meningkatkan kegiatan operasional perusahaan.

• Menentukan penyedia eksternal untuk mengembangkan Proyek TI dengan mempertimbangkan kualitas, biaya dan pengiriman.

• Memastikan rencana kesinambungan bisnis dan sistem keamanan yang berkaitan dengan teknologi informasi yang sesuai dengan kebijakan perusahaan.

Department

IT Development

• Mengoptimalkan penggunaan sistem aplikasi dengan memastikan keterkaitan antara tersedia / ada sistem aplikasi (manajemen bisnis teknologi).

• Pemantauan teknologi yang up-date dan memberikan saran pada penggunaan teknologi baru untuk mendapatkan Proses yang efektif & bisnis yang efisien.

• Mengembangkan rencana proyek, waktu dan perkiraan biaya. IT Operation

• Merancang, mengembangkan dan memelihara jaringan komputer dan telekomunikasi.

• Pemantauan dan evaluasi secara keseluruhan layanan utilitas informasi dan pengolahan data dan arsitektur bagi organisasi.

General Affair

• Menyediakan sumber daya fisik dan layanan umum untuk mendukung kegiatan operasional sesuai dengan kebutuhan perusahaan, kebijakan pemerintah dan kebijakan perusahaan.

• Menentukan pemasok untuk menyediakan sumber daya fisik dan pelayanan umum dengan mempertimbangkan kualitas,biaya,dan pengiriman.

3.4 Analisis PEST

Politik

• Pemilu 2014, memiliki berbagai dampak baik positif ataupun negatif yang terjadi pada pemilu tahun-tahun sebelumnya. Biasanya pada pemilu para calon akan melakukan kampanye besar-besaran dari situ ukm akan cukup mendapatkan banyak order dilihat dari pemilu-pemilu sebelumnya , tetapi pada saat pasca pemilu akan ada beberapa kebijakan baru yang kemungkinan dapat memberatkan masyarakat dan berpengaruh kepada ekonomi serta kesenjangan sosial. Dalam hal ini kemungkinan kredit macet akan bertambah dikarenakan krisis ekonomi yang mungkin dihasilkan oleh pemilu 2014. • Pembatasan kendaraan berdasarkan usia mobil yang diterapkan nantinya

memungkinkan pembiayaan mobil baru lebih banyak dikarenakan customer harus membeli mobil baru lagi karena tidak bisa dipakai di Indonesia selama kurun waktu tertentu.

• Mobil baru LCGC yang baru di Indonesia menarik banyak lirikan dari berbagai kalangan terutama menengah, oleh karena itu kemungkinan segmen mobil LCGC akan sangat menarik beberapa kalangan dan menjadi salah satu peluang.

Ekonomi

• Variasi Perkembangan produk otomotif di Indonesia. Mudah bagi perusahaan lain untuk memasukkan produknya, tercatat ada 38 brand agen yang masuk ke dalam IIMS ( International Indonesia Motor Show). Dari analisis ini memungkinkan customer mempunyai pilihan lebih banyak sehingga market akan lebih sulit ke depannya untuk mendapat aplikasi pembiayaan pada brand yang ditawarkan oleh PT. Toyota Astra Financial Services.

• Pertumbuhan jaringan dealer, memungkinkan bagi perusahaan untuk mendapat aplikasi lebih banyak. Beberapa dealer yang memiliki kerja sama pada PT.Toyota Astra Financial Services berkembang terus salah satu contohnya yaitu Auto2000 yang memiliki 174 cabang yang ada di seluruh Indonesia yang akan mendukung PT. Toyota Astra Financial Services.

Sosial

• Demo buruh peningkatan UMR oleh serikat buruh Indonesia yang setiap tahunnya ada. Dapat menyebabkan pengaruh perubahan gaji yang dapat membebani perusahaan, dikarenakan di Indonesia kekuatan serikat buruh sangat besar maka sangat sulit bagi pemerintah untuk mengelakkan permintaan buruh untuk peningkatan gaji.

• Tingkat kriminalitas pada kendaraan umum yang semakin marak serta di dukungnya fasilitas kendaraan umum yang tidak memadai bagi warga kota jakarta. Memicu keluarga mengkredit mobil karena tingkat keamanan serta kenyamanan, dan jumlah kendaraan yang terjual sekitar 85%nya adalah kredit maka tingkat pembiayaan mobil kemungkinan dapat bertambah.

Teknologi

• Kemudahan user untuk mengakses informasi dari berbagai media, daya tawar customer lebih besar serta persaingan lebih ketat untuk mendapatkan aplikasi pembiayaan.

• Peningkatan user Internet terutama smartphone dan tablet, memungkinkan pengenalan terhadap pembiayaan bisa lebih mudah dilihat agar mendukung pendapatan aplikasi serta transaksi online.

• Berdasarkan hasil penelitian ICT, hampir sebagian besar penduduk Indonesia terutama di Jakarta, yang melakukan penggunaan Internet melalui posel itu di kalangan orang dewasa muda. (International Journal of Indonesian Studies, Vol1,2013).

3.5 Analisis 5 daya Porter

Dalam menentukan strategi dibutuhkan analisis tentang keadaaan sekitar dari perusahaan ini dengan cara mencari bukti-bukti, data, dan asumsi seputar 5 forces porter yang sudah dijelaskan di bab sebelumnya. Berikut ini akan dibahas poin-poin terkait analisis 5 forces porter.

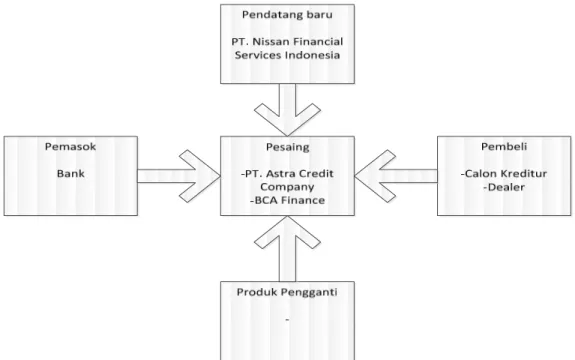

3.5.1 Identifikasi Pemain

Disini akan dijelaskan semua pemain terkait 5 daya Porter yang sudah dipaparkan dari bab sebelumnya tentang perusahaan terkait.

Gambar 3.3 akan menjelaskan tentang gambaran pemain-pemain yang berhubungan dengan 5 daya Porter dan akan dijelaskan hubungannya dengan perusahaan terkait.

• Pembeli disini adalah para calon kreditur, kreditur mobil toyota yang membutuhkan jasa pembiayaan, dan dealer.

• Supplier dalam industri ini adalah Bank yakni yang memberikan biaya untuk melakukan pembiayaan.

• Pendatang baru disini adalah PT. Nissan Financial Service Indonesia yang bersaing dalam jenis industri yang sama, yang baru saja diluncurkan bulan November 2013.

• Pesaing yang cukup besar adalah PT.Astra Credit Company dan BCA Finance.

Gambar 3.3 Analisa 5 daya Porter

3.5.2 Tahapan Analisis

Kekuatan Pembeli

Beberapa analisis dari daya kekuatan pembeli:

• Dari segi kekuatan pembeli, pembeli disini memiliki kekuatan paling tinggi, karena pada proses bisnis ini customer yang datang kepada dealer untuk melakukan kredit mobil.

• Banyaknya jumlah perusahaan pembiayaan dapat meningkatkan daya kekuatan pembeli dikarenakan persaingan untuk mencari customer.

• PT.TAFS dan pesaing lainnya fokus untuk mendapatkan customer yang kapasitasnya tetap.

• Dengan jumlah penduduk kira-kira dua ratus lima puluh juta jiwa, maka jumlah kepala keluarga bisa dibilang sangat banyak dan berdasarkan survey Google dan Netpop alasan terbesar mengapa orang membeli mobil adalah untuk mengakomodasi jumlah keluarga yang bertambah besar.

• Teknologi informasi yang sekarang dapat membantu para calon kreditur untuk menghitung angsuran perbulan dan membandingkan antara perusahaan lain via website.

• Segmen pasar baru yaitu LCGC dapat mempengaruhi tingkat pembiayaan Dapat disimpulkan bahwa kekuatan pembeli dibilang cukup besar dalam perusahaan dikarenakan customer yang bisa memilih dari banyaknya perusahaan di Indonesia. Dalam kasus ini Dealer juga merupakan customer dimana mereka yang mencari perusahaan pembiayaan yaitu PT. Toyota Astra Financial Services

• Dealer merupakan salah satu customer terkuat dimana perusahaan multifinance cukup memiliki ketergantungan kepada mereka

• Dealer penghubung antara end customer dengan perusahaan dikarenakan biasanya customer lebih sering mengunjungi Dealer untuk pembiayaan • Dealer memiliki berbagai pilihan perusahaan pembiayaan bukan hanya PT.

Toyota Astra Financial Services

• Dealer memiliki kekuatan yang besar karena PT. Toyota Astra Financial Services masih memiliki ketergantungan untuk menjual produk atau melakukan pembiayaan, serta Dealer dapat memilih perusahaan pembiayaan lain.

Pesaing Sekarang

Berikut adalah analisis tentang pesaing yang ada sekarang yaitu PT. Astra Credit Company dan BCA Finance:

• Memiliki pengalaman lebih lama dibandingkan PT.Toyota Astra Financial services di industri multifinance

• Memiliki jumlah aset yang jauh lebih besar

• Tidak dapat bersaing rate dibandingkan dengan mereka • Operation Excellence

• Proses yang simpel dan mudah untuk pembiayaan

Di keadaan seperti ini PT. Toyota Astra Finance sulit untuk melawan pesaing mereka yang sudah cukup besar oleh karena itu harus memiliki cara dengan paket inovatif agar terhindar dari kompetisi yang sulit dimenangkan, lainnya PT. Toyota Astra Finance juga menerapkan one stop solution dimana semua kebutuhan customer dapat terpenuhi.

Supplier

Berikut analisis dari supplier yaitu Bank:

• Merupakan sumber uang untuk melakukan aplikasi pembiayaan terhadap calon kreditur sehingga merupakan faktor penting agar perusahaan dapat berjalan dengan lancar.

• Tingginya inflasi dapat mempengaruhi biaya dari bank • Memiliki alternatif yaitu obligasi.

Kesimpulan bahwa kekuatan supplier dapat dianggap kecil, karena supplier disini justru banyak mencari perusahaan untuk melakukan kerjasama dengan masing-masing perusahaan yang mereka pilih. Sedangkan pada PT.TAFS memiliki sumber pendanaan yang cukup besar dari dua perusahaan yang sudah ternama, yakni Toyota dan Astra, sehingga para supplier atau bank ingin memberikan pendanaan.

Pendatang Baru

Berikut adalah analisis tentang pendatang baru yaitu PT. Nissan Financial Services Indonesia:

• PT. NFSI ( Nissan Financial Services Indonesia ) adalah salah satu perusahaan pembiayaan baru yang bersaing pada November 2013.

• Merupakan salah satu perusahaan terkemuka dan cabang ke 8 dari Nissan. • Memiliki Modal yang besar untuk bersaing pada Industri Multifinance di

Indonesia.

Nissan adalah salah satu pendatang baru yang cukup tangguh, tetapi bila dibandingkan dengan Toyota masih dibilang Toyota memiliki peringkat lebih tinggi di Indonesia. Memiliki kesamaan akan keterbatasan pengkreditan yakni pada produk tertentu. Untuk daya saing dari Nissan tergolong tidak kuat tetapi tidak bisa diremehkan.

Di Indonesia terdapat peraturan yang tetap mengenai pembatasan perusahaan pembiayaan, sehingga pesaing-pesaing yang akan masuk tidak mudah untuk bersaing di industri pembiayaan. Dapat disimpulkan bahwa, tekanan untuk

pesaing baru tidak berpengaruh besar, karena sulitnya untuk masuk ke dalam industri ini.

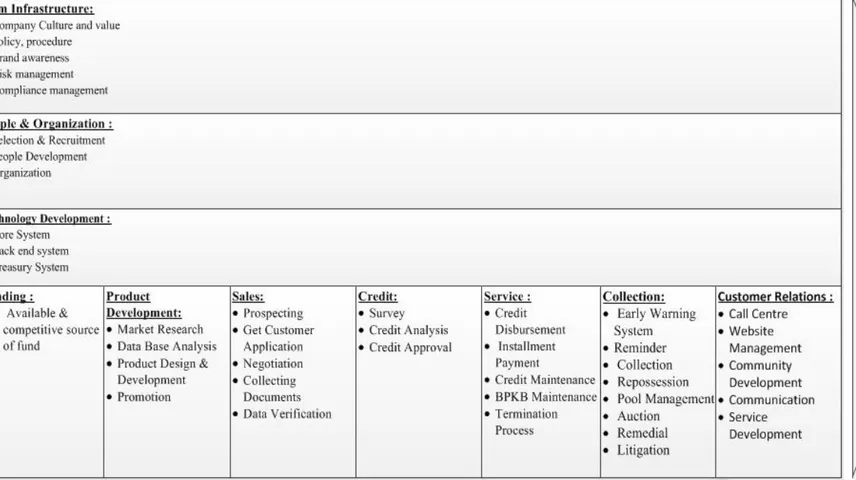

3.6 Analisis Value Chain PT.Toyota Astra Financial Services

Keterangan Gambar 3.4 Analisis Value Chain PT.Toyota Astra Financial Services:

Dalam analisis value chain Porter terdapat 2 bagian, yakni support activities merupakan aktivitas yang diperlukan untuk mengontrol dan mengembangkan bisnis yang menambah nilai yang diwujudkan melalui keberhasilan dari primary activities, dan primary activities dimana merupakan suatu aktivitas yang memungkinkan memenuhi peranan dalam rantai nilai industri untuk memuaskan pelanggan.

Pada PT.Toyota Astra Financial Services, support activities termasuk firm infrastructure, people & organization yang dalam istilah menurut Porter adalah human resource management, dan technology development. Dalam teori Porter terdapat satu lagi bagian yang termasuk dalam support activities yaitu procurement, PT.TAFS tidak memasukan rantai nilai procurement, karena aktifitas procurement yang dilaksanakan tidak termasuk dalam rantai nilai dan tidak berpengaruh terhadap rantai nilai yang biasa dilakukan, procurement tersebut hanya aktivitas dimana melakukan pembelian aset berupa gedung untuk cabang, namun itu semua bukan termasuk proses dari TAFS.

Selanjutnya bagian primary activities terdapat 5 aktifitas di dalamnya, yang pertama inbound logistic merupakan aktivitas yang berhubungan dengan penerimaan, perolehan, penyimpanan, dan pengaturan, aktifitas yang termasuk inbound dalam PT.TAFS adalah aktifitas credit yang merupakan aktifitas survey dan credit analysis, kedua operations yang merupakan aktifitas yang merubah input menjadi output berupa produk atau jasa, dalam PT.TAFS adalah aktifitas funding yang merupakan kegiatan mencari bantuan pembiayaan, collection yang merupakan aktifitas yang termasuk penagihan kredit, dan customer relation yang merupakan aktifitas yang melayani pelanggan secara langsung, ketiga outbound logistic merupakan aktifitas yang berhubungan dengan penyampaian produk atau jasa ke tangan pelanggan adalah credit dengan aktifits credit approval, keempat marketing & sales merupakan

kegiatan pemasaran dan mendapatkan pelanggan menggunakan jasa perusahaan, aktifitas tersebut adalah sales dengan aktifitasnya adalah prospecting, get customer application, negotiation, collecting document, dan data verification, kelima adalah service merupakan aktifitas dimana melayani pelanggan dan menambahkan nilai perusahaan dimana memastikan bahwa pelanggan mendapatkan nilai dan keuntungan, aktifitas pada PT.TAFS yaitu service berupa aktifitas credit disbursement, installment payment, credit maintenance, BPKB maintenance, dan termination process.

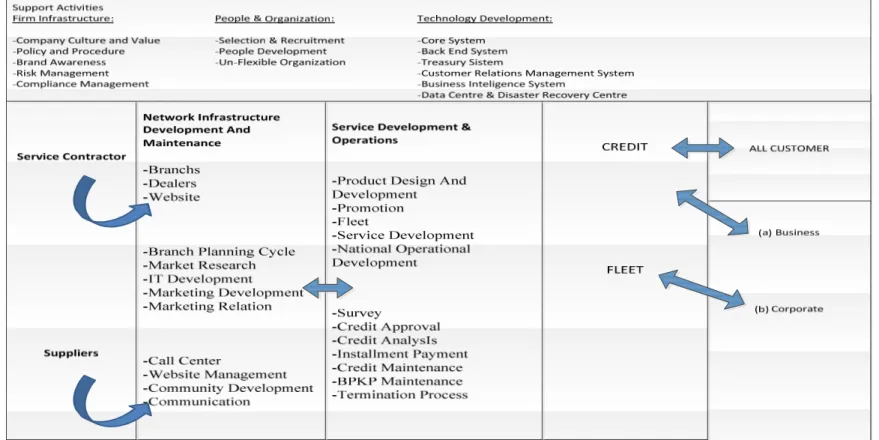

3.7 Analisis Value Network

Keterangan Gambar 3.5 Analisis Value Network pada PT. TAFS:

Analisis Value Network dibuat dikarenakan PT.TAFS yang bergerak di bidang jasa pembiayaan yang membuat value untuk customer dengan menghubungkan organisasi dengan customer.

Analisis Value Network terbagi atas beberapa bagian yaitu Support Activities, dimana pada PT.TAFS ini terdapat firm infrastructure, people & organization, dan technology development dimana dapat mendukung perusahaan untuk menambah Value ke Customer. Kemudian terdapat Network Infrastructure development Operation and Maintenance yang berfungsi untuk membantu pertumbuhan, operasional serta pemeliharan infrastruktur, dan terdapat branchs, dealers serta website kemudian branch planning cycle, market research, IT development, marketing development dan marketing relation serta call center, website management, community development dan communication.

Kemudian terdapat Service development and operations yang berfungsi untuk membantu pengembangan service dan operasional terdiri dari Product Design and Development, Promotion, Fleet, Service Development dan National Operational Development. Dari operasional sendiri terdapat Survey, Credit Approval, Credit analysis, Installment payment, Credit maintenance, BPKB Maintenance dan Termination Process.

Service Delivery, dimana terdapat jenis penyaluran service yang ada di dalam PT.TAFS yaitu Credit kemudian service lainnya adalah Fleet dimana Credit sendiri adalah service utama di dalam PT.TAFS dan kemudian ada Fleet yang melayani dalam Credit kepada pihak perusahaan. Kemudian akan dihubungkan

dengan segmentasi pasar dimana service utama perusahaan dapat ke seluruh customer kemudian service lainnya memiliki segmentasi sendiri seperti ke business ataupun ke corporate seperti Fleet.

Gambar 3.5 Value Network

5

3.8 Analisis SWOT

Opportunity

1.Pembatasan kendaraan berdasarkan usia mobil memungkinkan pembiayaan mobil baru lebih banyak.

2.Pertumbuhan jaringan pada dealer , memungkinkan TAFS untuk mendapat permohonan kredit lebih banyak.

3.Terdapat segmen pasar baru untuk LCGC (Low cost Green Car)

4.Peningkatan user Internet terutama mobile, memungkinkan pengenalan terhadap pembiayaan bisa lebih mudah dilihat agar mendukung pendapatan aplikasi serta transaksi online.

Threat

1.Pemilu 2014 , memiliki pengaruh pada kestabilan ekonomi dan kemampuan ekonomi masyarakat.

2.Variasi Perkembangan produk otomotif , memungkinkan customer mempunyai pilihan lebih banyak sehingga market akan lebih sulit untuk mendapat aplikasi pembiayaan.

3.Demo buruh peningkatan UMR oleh serikat buruh Indonesia. Dapat menyebabkan pengaruh perubahan gaji secara signifikan yang dapat mengancam beban operasional perusahaan.

4.Kemudahan user untuk mengakses informasi , daya tawar customer lebih besar serta persaingan lebih ketat untuk mendapatkan aplikasi pembiayaan.

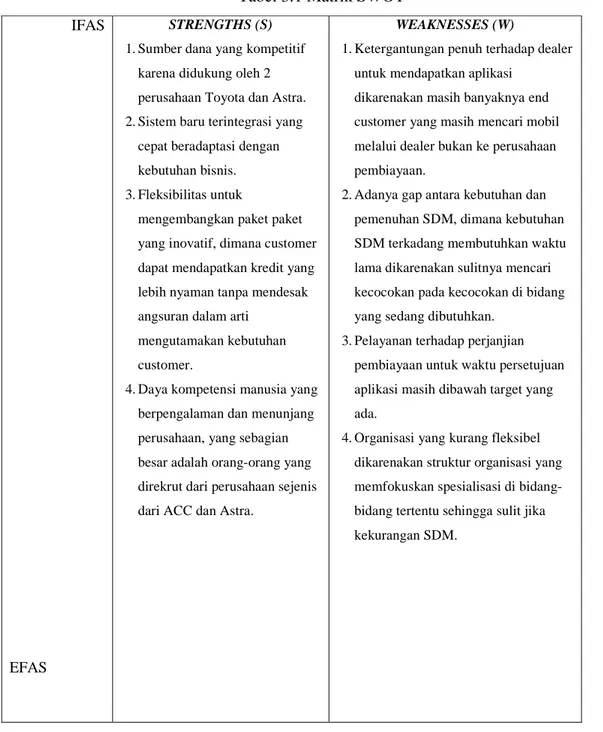

1. Sumber dana yang kompetitif karena didukung oleh 2 perusahaan Toyota dan Astra.

2. Sistem baru terintegrasi yang cepat beradaptasi dengan kebutuhan bisnis. 3. Fleksibilitas untuk mengembangkan paket paket yang inovatif, dimana customer dapat mendapatkan kredit yang lebih nyaman tanpa mendesak angsuran dalam arti mengutamakan kebutuhan customer.

4. Daya kompetensi manusia yang berpengalaman dan menunjang perusahaan, yang sebagian besar adalah orang-orang yang direkrut dari perusahaan sejenis dari ACC dan Astra.

Weakness

1. Ketergantungan penuh terhadap dealer untuk mendapatkan aplikasi dikarenakan masih banyaknya end customer yang masih mencari mobil melalui dealer bukan ke perusahaan pembiayaan.

2. Adanya gap antara kebutuhan dan pemenuhan SDM, dimana kebutuhan SDM terkadang membutuhkan waktu lama dikarenakan sulitnya mencari kecocokan pada kecocokan di bidang yang sedang dibutuhkan.

3. Pelayanan terhadap perjanjian pembiayaan untuk waktu persetujuan aplikasi masih dibawah target yang ada.

4. Organisasi yang kurang fleksibel dikarenakan struktur organisasi yang memfokuskan spesialisasi di bidang-bidang tertentu sehingga sulit jika kekurangan SDM.

3.9 Matrik SWOT

Tabel 3.1 Matrik SWOT IFAS

EFAS

STRENGTHS (S) 1. Sumber dana yang kompetitif

karena didukung oleh 2 perusahaan Toyota dan Astra. 2. Sistem baru terintegrasi yang

cepat beradaptasi dengan kebutuhan bisnis. 3. Fleksibilitas untuk

mengembangkan paket paket yang inovatif, dimana customer dapat mendapatkan kredit yang lebih nyaman tanpa mendesak angsuran dalam arti

mengutamakan kebutuhan customer.

4. Daya kompetensi manusia yang berpengalaman dan menunjang perusahaan, yang sebagian besar adalah orang-orang yang direkrut dari perusahaan sejenis dari ACC dan Astra.

WEAKNESSES (W)

1. Ketergantungan penuh terhadap dealer untuk mendapatkan aplikasi

dikarenakan masih banyaknya end customer yang masih mencari mobil melalui dealer bukan ke perusahaan pembiayaan.

2. Adanya gap antara kebutuhan dan pemenuhan SDM, dimana kebutuhan SDM terkadang membutuhkan waktu lama dikarenakan sulitnya mencari kecocokan pada kecocokan di bidang yang sedang dibutuhkan.

3. Pelayanan terhadap perjanjian pembiayaan untuk waktu persetujuan aplikasi masih dibawah target yang ada.

4. Organisasi yang kurang fleksibel dikarenakan struktur organisasi yang memfokuskan spesialisasi di bidang-bidang tertentu sehingga sulit jika kekurangan SDM.

OPPORTUNITIES (O)

1. Pembatasan

kendaraaberdasarkan usia mobil memungkinkan pembiayaan mobil baru lebih banyak.

2. Pertumbuhan jaringan pada dealer ,

memungkinkan TAFS untuk mendapat

permohonan lebih banyak. 3. Terdapat segmen pasar

baru untuk LCGC(Low cost Green Car). 4. Peningkatan user

Internet terutama mobile, memungkinkan pengenalan terhadap pembiayaan bisa lebih mudah dilihat agar mendukung pendapatan aplikasi serta transaksi online.

Strategi SO

1. Memanfaatkan internet dan mobile untuk mempermudah layanan kredit pada

customer.(O4,S2).

2. Memperkuat relasi antar bisnis user dan memanfaatkan segmen pasar

baru.(O2,O3,S1).

3. Meningkatkan customer value untuk mempertahankan customer yang ada untuk kredit kembali.(O1,S3).

Strategi WO

1. Meningkatkan hubungan kepada Dealer serta memperluas jaringan Dealer(O1,W2).

2. Memanfaatkan customer database untuk mengurangi ketergantungan terhadap dealer.(O2,W2).

3. Meningkatkan kontroling terhadap waktu persetujuan aplikasi untuk mendapatkan customer lebih banyak (O1,W3).

4. Membangun proses yang lebih cepat dari End Customer dengan Dealer agar proses persetujuan lebih cepat (O2,W3).

THREATS (T) 1. Pemilu 2014 , memiliki

pengaruh pada kestabilan ekonomi,dan kemampuan ekonomi masyarakat. 2. Variasi Perkembangan

produk otomotif , memungkinkan customer mempunyai pilihan lebih banyak sehingga market akan lebih sulit untuk mendapat aplikasi pembiayaan.

3. Demo buruh peningkatan UMR oleh serikat buruh Indonesia. Dapat menyebabkan pengaruh perubahan gaji secara signifikan yang dapat mengancam beban gaji perusahaan.

4. Kemudahan user untuk mengakses informasi , daya tawar customer lebih besar serta persaingan lebih ketat untuk mendapatkan aplikasi pembiayaan. Strategi ST 1. Memaksimalkan penggunaan outsourcing.(T3,S1). 2. Mengelola Customer Experience untuk mempertahankan customer. (T2,T4,S4). 3. Pengembangan knowledge management (T3,S4) . Strategi WT 1. Memperkuat AR Management karena pengaruh kestabilan ekonomi yang dapat membuat kredit macet.(T1,W4). 2. Membuat repeat order

untuk menarik customer kembali.(T2,W5). 3. Lebih fokus dalam

mengendalikan pelayanan kepada customer dalam hal persetujuan aplikasi.(T2,W4). 4. Mengkontrol penerimaan karyawan serta memanfaatkan kelebihan karyawan yang ada (T3,W3).

3.10 Analisis EFAS dan IFAS

Tabel 3.2 EFAS

FAKTOR-FAKTOR STRATEGI EKSTERNAL BOBOT RATING SCORE Opportunities:

1. Pembatasan kendaraan berdasarkan usia mobil memungkinkan pembiayaan mobil baru lebih banyak.

2. Pertumbuhan jaringan pada dealer , memungkinkan TAFS untuk mendapat permohonan lebih banyak.

3. Terdapat segmen pasar baru untuk LCGC(Low cost Green Car)

4. Peningkatan user Internet terutama mobile, memungkinkan pengenalan terhadap pembiayaan bisa lebih mudah dilihat agar mendukung pendapatan aplikasi serta transaksi online.

0.14 0.17 0.18 0.06 2 3 4 3 0.28 0.51 0.72 0.18 Total Opportunities : 1.69 Threats:

1. Pemilu 2014 , memiliki pengaruh pada kestabilan ekonomi,dan kemampuan ekonomi masyarakat.

2. Variasi Perkembangan produk otomotif , memungkinkan customer mempunyai pilihan lebih banyak sehingga market akan lebih sulit untuk mendapat aplikasi pembiayaan.

3. Demo buruh peningkatan UMR oleh serikat buruh Indonesia. Dapat menyebabkan pengaruh perubahan gaji secara signifikan yang dapat mengancam beban gaji perusahaan.

4. Kemudahan user untuk mengakses informasi , daya tawar customer lebih besar serta persaingan lebih ketat untuk mendapatkan aplikasi pembiayaan.

0.17 0.09 0.05 0.14 4 3 2 3 0.68 0.27 0.1 0.42 Total Threats : 1.47 TOTAL EFAS 1 3.16

Tabel 3.3 IFAS

FAKTOR-FAKTOR STRATEGI INTERNAL BOBOT RATIN G

SCORE

Strengths:

1. Sumber dana yang kompetitif karena didukung oleh 2 perusahaan Toyota dan Astra.

2. Sistem baru terintegrasi yang cepat beradaptasi dengan kebutuhan bisnis.

3. Fleksibilitas untuk mengembangkan paket paket yang inovatif, dimana customer dapat mendapatkan kredit yang lebih nyaman tanpa mendesak angsuran dalam arti mengutamakan kebutuhan customer.

4. Daya kompetensi manusia yang berpengalaman dan menunjang perusahaan, yang sebagian besar adalah orang-orang yang direkrut dari perusahaan sejenis dari ACC dan Astra.

0.16 0.17 0.14 0.15 4 3 2 4 0.64 0.51 0.28 0.6 Total Strengths : 2.03 Weaknesses:

1. Ketergantungan penuh terhadap dealer untuk mendapatkan aplikasi dikarenakan masih banyaknya end customer yang masih mencari mobil melalui dealer bukan ke perusahaan pembiayaan.

2. Adanya gap antara kebutuhan dan pemenuhan SDM, dimana kebutuhan SDM terkadang membutuhkan waktu lama dikarenakan sulitnya mencari kecocokan pada kecocokan di bidang yang sedang dibutuhkan. 3. Pelayanan terhadap perjanjian pembiayaan untuk

waktu persetujuan aplikasi masih dibawah target yang ada.

4. Organisasi yang kurang fleksibel dikarenakan struktur organisasi yang memfokuskan spesialisasi di bidang-bidang tertentu sehingga sulit jika kekurangan SDM.

0.15 0.12 0.06 0.05 4 2 2 2 0.6 0.24 0.12 0.1 Total Weaknesses : 1.06 TOTAL IFAS 1 3.09

Gambar 3.6 Matriks Grand Strategy

Kekuatan (Strengths) = 2.03 Kelemahan (Weaknesses) = 1.06 Peluang (Opportunities) = 1.69 Ancaman (Threats) = 1.47

Sumbu X = Kekuatan – Kelemahan = 2.03 – 1.06

= 0.97

Sumbu Y = Peluang – Ancaman = 1.69 – 1.47

Hasil Matriks Grand Strategy

Hasilnya adalah pada level kuadran I, yaitu: “Agresif” yang artinya: Ini merupakan situasi yang sangat menguntungkan. PT.TAFS memiliki peluang dan kekuatan sehingga dapat memanfaatkan peluang yang ada. Strategi yang harus diterapkan dalam kondisi ini adalah mendukung kebijakan pertumbuhan agresif (Growth Oriented Strategy).

3.11 Demand and Supply

Tabel 3.4 Demand and Supply Memperkuat hubungan dengan pelaku bisnis

Demand Supply

Bobot 50%

Business Strategic Context

Strategic Plan for the Use of IS/ IT

Strategic Plan for the Supply of IS/ IT

Strategic Intention

Memperkuat relasi antar Business User.

Mempermudah akses bisnis user kepada TA Finance.

Membangun aplikasi untuk mempermudah akses bisnis user ke TA Finance.

Strategic Objective

Menambah 3 cabang baru (1cabang per tahun) Mengumpulkan informasi terkait pembukaan cabang baru. Mempersiapkan infrastruktur IT serta jaringan dan software kebutuhan cabang baru. Strategic

initiative

Melakukan riset pengembangan cabang dengan resource yang ada

Memberikan usulan dengan memperkuat riset pasar daerah yang sudah memiliki cabang dan yang belum, serta analisis partner bisnis yang ada di sekitar daerah tersebut.

Membangun aplikasi BI terhadap potensi wilayah untuk analisis daerah dalam mencari jumlah pasar yang lebih banyak serta mempermudah relasi antar cabang.

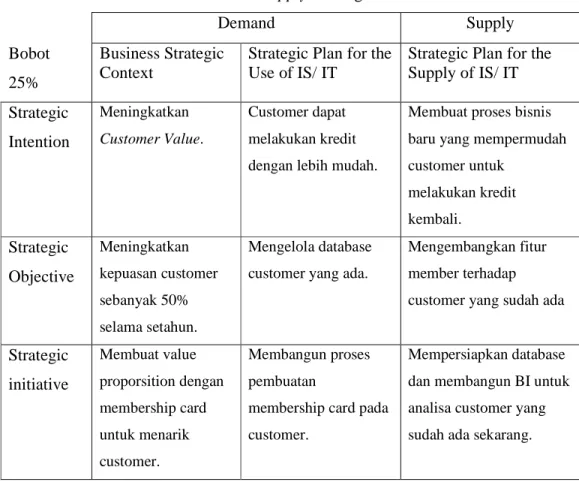

Tabel 3.5 Demand and Supply meningkatkan Customer Value Demand Supply Bobot 25% Business Strategic Context

Strategic Plan for the Use of IS/ IT

Strategic Plan for the Supply of IS/ IT Strategic Intention Meningkatkan Customer Value. Customer dapat melakukan kredit dengan lebih mudah.

Membuat proses bisnis baru yang mempermudah customer untuk melakukan kredit kembali. Strategic Objective Meningkatkan kepuasan customer sebanyak 50% selama setahun. Mengelola database customer yang ada.

Mengembangkan fitur member terhadap customer yang sudah ada

Strategic initiative Membuat value proporsition dengan membership card untuk menarik customer. Membangun proses pembuatan

membership card pada customer.

Mempersiapkan database dan membangun BI untuk analisa customer yang sudah ada sekarang.

Tabel 3.6 Demand and supply meningkatkan lini bisnis PT.TAFS

Demand Supply

Bobot 25%

Business Strategic Context

Strategic Plan for the Use of IS/ IT

Strategic Plan for the Supply of IS/ IT Strategic

Intention

Mempermudah layanan kredit pada Customer.

Customer harus memiliki akses lebih mudah dan cepat dalam melakukan permintaan kredit

Membangun aplikasi untuk memperkuat line of business yang sudah ada

Strategic Objective Meningkatkan penjualan sebesar 4% Mengumpulkan

informasi dan mengelola kebutuhan customer

Membangun aplikasi tambahan pada website yang sudah ada Strategic initiative Penerapan persetujuan aplikasi via mobile Membangun proses bisnis untuk

pengumpulan data via web/mobile dan

Membangun web/mobile application untuk mempermudah pengumpulan data dan

guideline proses permintaan kredit.

terkait persetujuan kredit

3.12 Portofolio Investasi dan Proyek Teknologi informasi(SI dan TI) Yang Sedang Berjalan

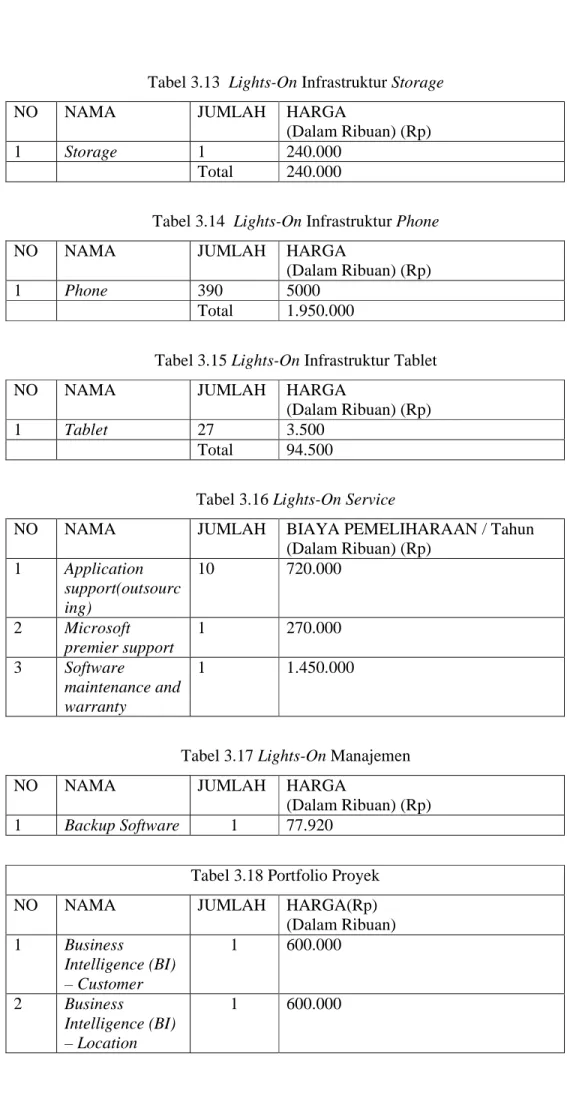

Portfolio Lights-On

Portfolio Lights-on meliputi portfolio aplikasi, infrastruktur, service, dan manajemen.

Tabel 3.7 Lights-On Aplikasi

NO NAMA HARGA (Dalam Ribuan) (Rp) BIAYA PEMELIHARAAN / Tahun (Dalam Ribuan) (Rp) TOTAL 1. Loan Origination System/ Contract Management System 10.000.000 1.250.000 11.250.000 2. Accounting System 700.000 60.000 760.000 3. Call Centre System 750.000 50.000 800.000 4. Customer Relationship Management 650.000 170.000 820000 Total 14.170.000

Tabel 3.8 Lights-On Infrastruktur Hardware NO NAMA HARGA (Dalam Ribuan) (Rp) BIAYA PEMELIHARAAN / Tahun (Dalam Ribuan) (Rp) 1. PC include windows 585.000 - 2. Notebook 707.000 - Total 1.292.000 -

Tabel 3.9 Lights-On Infrastruktur Software

NO NAMA JUMLAH HARGA

(Dalam Ribuan) (Rp)

1. OS - 1.510.410

2. MS Office - 1.153.680

Total 2.664.090

Tabel 3.10 Lights-On Infrastruktur Network

NO NAMA JUMLAH HARGA

(Dalam Ribuan) (Rp)

1. Network Devices - 300.000

Total 300.000

Tabel 3.11 Lights-On Infrastruktur Anti Virus

NO NAMA JUMLAH HARGA

(Dalam Ribuan) (Rp) 1. Anti Virus

Software

389 3.520

Total 1.369.280

Tabel 3.12 Lights-On Infrastruktur Encryption Software

NO NAMA JUMLAH HARGA

(Dalam Ribuan) (Rp) 1 Encryption

Software

129 600

Tabel 3.13 Lights-On Infrastruktur Storage

NO NAMA JUMLAH HARGA

(Dalam Ribuan) (Rp)

1 Storage 1 240.000

Total 240.000

Tabel 3.14 Lights-On Infrastruktur Phone

NO NAMA JUMLAH HARGA

(Dalam Ribuan) (Rp)

1 Phone 390 5000

Total 1.950.000

Tabel 3.15 Lights-On Infrastruktur Tablet

NO NAMA JUMLAH HARGA

(Dalam Ribuan) (Rp)

1 Tablet 27 3.500

Total 94.500

Tabel 3.16 Lights-On Service

NO NAMA JUMLAH BIAYA PEMELIHARAAN / Tahun

(Dalam Ribuan) (Rp) 1 Application support(outsourc ing) 10 720.000 2 Microsoft premier support 1 270.000 3 Software maintenance and warranty 1 1.450.000

Tabel 3.17 Lights-On Manajemen

NO NAMA JUMLAH HARGA

(Dalam Ribuan) (Rp) 1 Backup Software 1 77.920

Tabel 3.18 Portfolio Proyek

NO NAMA JUMLAH HARGA(Rp)

(Dalam Ribuan) 1 Business Intelligence (BI) – Customer 1 600.000 2 Business Intelligence (BI) – Location 1 600.000

Tabel 3.18 Portfolio Proyek 3 Back end System

(HR, Fin and Accnt) 1 3.000.000 4 Mobile Application Credit System 1 750.000

3.13 Value Score Card

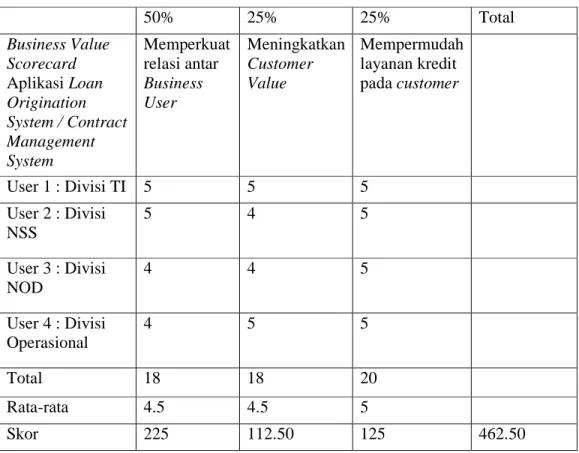

Tabel 3.19 Business Value ScoreCard Aplikasi – Loan Origination System / Contract Management System

50% 25% 25% Total Business Value Scorecard Aplikasi Loan Origination System / Contract Management System Memperkuat relasi antar Business User Meningkatkan Customer Value Mempermudah layanan kredit pada customer User 1 : Divisi TI 5 5 5 User 2 : Divisi NSS 5 4 5 User 3 : Divisi NOD 4 4 5 User 4 : Divisi Operasional 4 5 5 Total 18 18 20 Rata-rata 4.5 4.5 5 Skor 225 112.50 125 462.50

Tabel 3.20 Scoring portfolio Aplikasi - Loan Origination System / Contract Management System

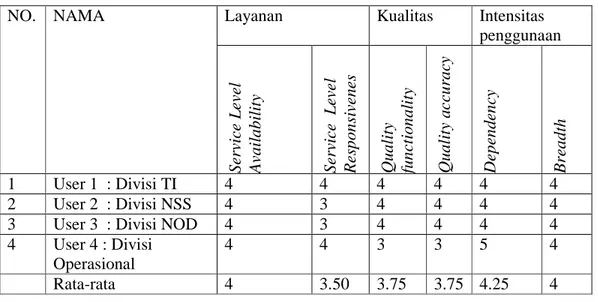

NO. NAMA Layanan Kualitas Intensitas

penggunaan S er vi ce L e ve l A va il a b il it y S er vi ce L ev e l R es p o n si ve n es Q u a li ty fu n ct io n a li ty Q u a li ty a c cu ra cy D e p en d en cy B re a d th 1 User 1 : Divisi TI 4 4 4 4 4 4 2 User 2 : Divisi NSS 4 3 4 4 4 4

3 User 3 : Divisi NOD 4 3 4 4 4 4

4 User 4 : Divisi Operasional

4 4 3 3 5 4

Rata-rata 4 3.50 3.75 3.75 4.25 4

Keterangan:

- User 1 sebagai divisi TI - User 2 sebagai divisi NSS - User 3 sebagai divisi NOD

- User 4 sebagai divisi operasional yakni memiliki jabatan sebagai staff operasional termasuk staff pada cabang.

Summary portfolio Aplikasi – Loan Origination System / Contract Management System • Layanan Skor Layanan

=

=

= 3.75

• Kualitas Skor Kualitas=

=

= 3.75

• Intensitas Penggunaan Dependency = 4,25 Breadth = 4

• Penyelarasan Bisnis =

= 4.63

Total Penyelarasan bisniso Memperkuat relasi antar Business User = A

o Meningkatkan Customer Value = B

o Mempermudah layanan kredit pada customer = C

Skoring Penyelarasan bisnis: =

= 4.60

Tabel 3.21 Business Value ScoreCard Aplikasi – Accounting System

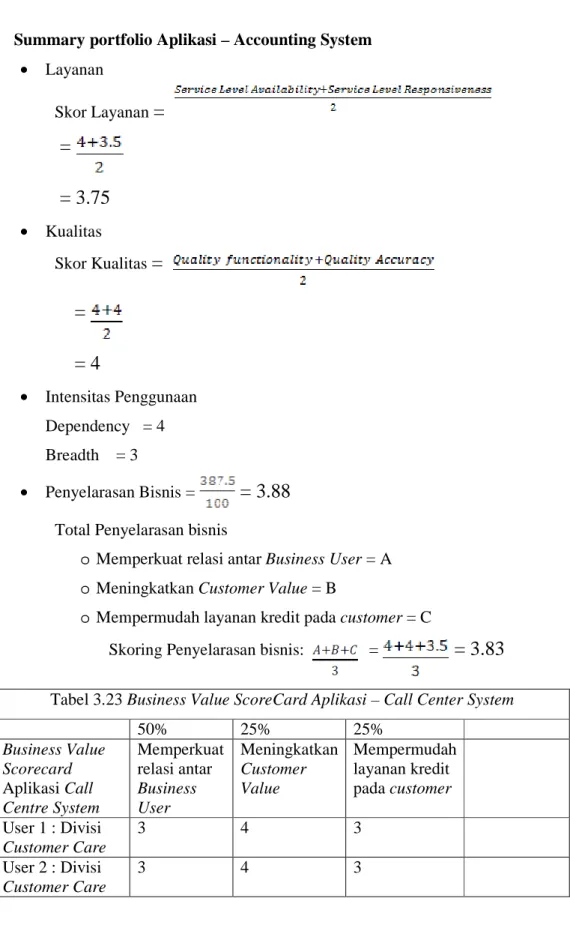

50% 25% 25% Total Business Value Scorecard Aplikasi Accounting System Memperkuat relasi antar Business User Meningkatkan Customer Value Mempermudah layanan kredit pada customer User 1 : Divisi Accounting&Tax 4 4 3 User 2 : Divisi Accounting&Tax 4 4 4 Total 8 8 7 Rata-rata 4 4 3.5 Skor 200 100 87.50 387.50

Tabel 3.22 Scoring portfolio Aplikasi – Accounting System

NO. NAMA Layanan Kualitas Intensitas

penggunaan S e rv ic e L ev el A va il a b il it y S e rv ic e L e ve l R es p o n si ve n e s Q u a li ty fu n ct io n a li ty Q u a li ty a c cu ra cy D ep e n d en cy B re a d th

1 User 1 : Divisi Accounting & Tax

4 3 4 4 4 3

2 User 2 : Divisi Accounting & Tax

4 4 4 4 4 3

Keterangan:

-User 1 sebagai divisi Accounting & Tax -User 2 sebagai divisi Accounting & Tax

Summary portfolio Aplikasi – Accounting System • Layanan Skor Layanan

=

=

= 3.75

• Kualitas Skor Kualitas=

=

= 4

• Intensitas Penggunaan Dependency = 4 Breadth = 3 • Penyelarasan Bisnis == 3.88

Total Penyelarasan bisniso Memperkuat relasi antar Business User = A

o Meningkatkan Customer Value = B

o Mempermudah layanan kredit pada customer = C

Skoring Penyelarasan bisnis: =

= 3.83

Tabel 3.23 Business Value ScoreCard Aplikasi – Call Center System50% 25% 25% Business Value Scorecard Aplikasi Call Centre System Memperkuat relasi antar Business User Meningkatkan Customer Value Mempermudah layanan kredit pada customer User 1 : Divisi Customer Care 3 4 3 User 2 : Divisi Customer Care 3 4 3

Tabel 3.23 Business Value ScoreCard Aplikasi – Call Center System

50% 25% 25%

Total 6 8 6

Rata-rata 3 4 3

Skor 150 100 75 325

Tabel 3.24 Scoring Portfolio Aplikasi - Call Center System

NO. NAMA Layanan Kualitas Intensitas

penggunaan S er vi ce L ev el A va il a b il it y S er vi ce L ev el R es p o n si ve n es Q u a li ty fu n ct io n a li ty Q u a li ty a cc u ra cy D e p en d en cy B re a d th

1 User 1 : Divisi Customer Care 4 4 4 3 4 3

2 User 2 : Divisi Customer Care 4 3 3 4 4 3

Rata-rata 4 3.50 3.50 3.50 4 3

Keterangan:

-User 1 sebagai divisi Customer Care yang menggunakan juga memantau call center system.

-User 2 sebagai divisi Customer Care yang menggunakan juga memantau call center system.

Summary portfolio Aplikasi – Call Center System • Layanan Skor Layanan

=

=

= 3.75

• Kualitas Skor Kualitas=

=

= 3.50

• Intensitas Penggunaan Dependency = 4 Breadth = 3

• Penyelarasan Bisnis =

= 3.25

Total Penyelarasan bisniso Memperkuat relasi antar Business User = A

o Meningkatkan Customer Value = B

o Mempermudah layanan kredit pada customer = C

Skoring Penyelarasan bisnis: =

= 3.30

Tabel 3.25 Business Value ScoreCard Aplikasi Customer Relationship Management

50% 25% 25% Business Value Scorecard Aplikasi Customer Relationship Management Memperkuat relasi antar Business User Meningkatkan Customer Value Mempermudah layanan kredit pada customer User 1 : Divisi Marketing 4 5 3 User 2 : Divisi Marketing 3 4 4 Total 7 9 7 Rata-rata 3.5 4.5 3.5 Skor 175 112.50 87.50 375

Tabel 3.26 Scoring Portfolio Aplikasi – Customer Relationship Management

NO. NAMA Layanan Kualitas Intensitas

penggunaan S er vi ce L ev el A va il a b il it y S er vi ce L ev el R es p o n si ve n es Q u a li ty fu n ct io n a li ty Q u a li ty a cc u ra cy D e p en d en cy B re a d th

1 User 1 : Divisi Marketing 4 4 3 3 4 3

2 User 2 : Divisi Marketing 4 3 3 4 4 3

Keterangan:

-User 1 sebagai Divisi Marketing. -User 2 sebagai Divisi Marketing.

Summary portfolio Aplikasi – Customer Relationship Management • Layanan Skor Layanan

=

=

= 3.75

• Kualitas Skor Kualitas=

=

= 3.25

• Intensitas Penggunaan Dependency = 4 Breadth = 3 • Penyelarasan Bisnis == 3.25

Total Penyelarasan bisniso Memperkuat relasi antar Business User = A

o Meningkatkan Customer Value = B

o Mempermudah layanan kredit pada customer = C

Skoring Penyelarasan bisnis: =

= 3.83

Tabel 3.27 Business Value ScoreCard Infrastruktur – Hardware

50% 25% 25% Business Value Scorecard Hardware Memperkuat relasi antar Business User Meningkatkan Customer Value Mempermudah layanan kredit pada customer User 1 : Divisi TI 5 5 5 User 2 : Divisi NSS 4 3 3

Tabel 3.27 Business Value ScoreCard Infrastruktur – Hardware 50% 25% 25% User 3 : Divisi NOD 4 4 3 User 4 : Divisi Operasional 3 2 3 Total 16 14 14 Rata-rata 4 3.5 3.5 Skor 200 87.50 87.50 375

Tabel 3.28 Scoring Portfolio Infrastruktur – Hardware

NO. NAMA Layanan Kualitas Intensitas

penggunaan S er vi ce L ev el A va il a b il it y S er vi ce L ev e l R es p o n si ve n es Q u a li ty fu n ct io n a li ty Q u a li ty a cc u ra cy D e p en d en cy B re a d th 1 User 1 : Divisi IT 4 3 3 4 5 4 2 User 2 : Divisi NSS 3 4 3 4 4 4

3 User 3 : Divisi NOD 4 3 4 4 4 4

4 User 4 : Divisi Operasional 3 3 2 4 3 4

Rata-rata 3.50 3.25 3 4 4 4

Keterangan:

- User 1 sebagai divisi TI - User 2 sebagai divisi NSS - User 3 sebagai divisi NOD - User 4 sebagai divisi Operasional

Summary portfolio Infrastruktur – Hardware • Layanan

Skor Layanan

=

=

• Kualitas Skor Kualitas

=

=

= 3.50

• Intensitas Penggunaan Dependency = 4 Breadth = 4 • Penyelarasan Bisnis == 3.75

Total Penyelarasan bisniso Memperkuat relasi antar Business User = A

o Meningkatkan Customer Value = B

o Mempermudah layanan kredit pada customer = C

Skoring Penyelarasan bisnis: =

= 3.66

Tabel 3.29 Business Value ScoreCard Infrastruktur – Software

50% 25% 25% Business Value Scorecard Infrastruktur - Software Memperkuat relasi antar Business User Meningkatkan Customer Value Mempermudah layanan kredit pada customer User 1 : Divisi TI 5 5 5 User 2 : Divisi NSS 2 3 3 User 3 : Divisi NOD 4 3 3 User 4 : Divisi Operasional 2 2 3 Total 13 13 14 Rata-rata 3.25 3.25 3.5 Skor 162.50 81.25 87.50 331.25

Tabel 3.30 Scoring Portfolio Infrastruktur – Software

NO. NAMA Layanan Kualitas Intensitas

penggunaan S er vi ce L e ve l A va il a b il it y S er vi ce L ev e l R es p o n si ve n es Q u a li ty fu n ct io n a li ty Q u a li ty a cc u ra cy D e p en d en cy B re a d th 1 User 1 : Divisi TI 5 5 5 5 5 5 2 User 2 : Divisi NSS 4 4 5 5 5 5

3 User 3 : Divisi NOD 4 4 5 5 5 5

4 User 4 : Divisi Operasional 5 4 5 5 5 5

Rata-rata 4.50 4.25 5 5 5 5

Keterangan:

- User 1 sebagai divisi TI - User 2 sebagai divisi NSS - User 3 sebagai divisi NOD - User 4 sebagai divisi Operasional

Summary portfolio Infrastruktur – Software • Layanan Skor Layanan

=

=

= 4.38

• Kualitas Skor Kualitas=

=

= 5

• Intensitas Penggunaan Dependency = 5 Breadth = 5 • Penyelarasan Bisnis == 3.30

Total Penyelarasan bisnis

o Memperkuat relasi antar Business User = A

o Meningkatkan Customer Value = B

o Mempermudah layanan kredit pada customer = C

Skoring Penyelarasan bisnis: =

= 3.30

Tabel 3.31 Business Value ScoreCard – Network

50% 25% 25% Business Value Scorecard Infrastruktur Network Memperkuat relasi antar Business User Meningkatkan Customer Value Mempermudah layanan kredit pada customer User 1 : Divisi TI 5 4 5 User 2 : Divisi TI 5 5 5 Total 10 8 10 Rata-rata 5 4.5 5 Skor 250 112.50 125 437.50

Tabel 3.32 Scoring Portfolio Infrastruktur – Network

NO. NAMA Layanan Kualitas Intensitas

penggunaan S er vi ce L ev el A va il a b il it y S er vi ce L ev e l R es p o n si ve n es Q u a li ty fu n ct io n a li ty Q u a li ty a cc u ra cy D e p en d en cy B re a d th 1 User 1 : Divisi TI 5 4 4 4 5 5 2 User 2 : Divisi TI 5 4 4 4 5 5 Rata-rata 5 4 4 4 5 5 Keterangan:

-User 1 sebagai divisi TI -User 2 sebagai divisi TI

Summary portfolio Infrastruktur – Network • Layanan

Skor Layanan

=

= 4.50

• Kualitas Skor Kualitas=

=

= 5

• Intensitas Penggunaan Dependency = 4,25 Breadth = 4 • Penyelarasan Bisnis == 4.38

Total Penyelarasan bisniso Memperkuat relasi antar pengguna bisnis = A

o Meningkatkan Customer Value = B

o Mempermudah layanan kredit pada customer = C Skoring Penyelarasan bisnis: =

= 4.83

Tabel 3.33 Business Value ScoreCard Infrastruktur – Anti Virus

50% 25% 25% Business Value Scorecard Infrastruktur Anti Virus Memperkuat relasi antar Business User Meningkatkan Customer Value Mempermudah layanan kredit pada customer User 1 : Divisi TI 4 3 4 User 2 : Divisi TI 3 2 4 Total 7 5 8 Rata-rata 3.5 2.5 4 Skor 175 62.50 100 337.50

Tabel 3.34 Scoring Portfolio Infrastruktur – Anti Virus

NO. NAMA Layanan Kualitas Intensitas

penggunaan S er vi ce L e ve l A va il a b il it y S er vi ce L ev e l R es p o n si ve n es Q u a li ty fu n ct io n a li ty Q u a li ty a cc u ra cy D e p en d en cy B re a d th 1 User 1 : Divisi TI 4 4 4 4 4 5 2 User 2 : Divisi TI 4 4 4 3 4 5 Rata-rata 4 4 4 3.50 4 5 Keterangan:

- User 1 sebagai divisi TI - User 2 sebagai divisi TI

Summary portfolio Infrastruktur – Anti Virus • Layanan Skor Layanan

=

=

= 4

• Kualitas Skor Kualitas=

=

= 3.75

• Intensitas Penggunaan Dependency = 4 Breadth = 5 • Penyelarasan Bisnis == 3.37

Total Penyelarasan bisniso Memperkuat relasi antar pengguna bisnis = A

o Mempermudah layanan kredit pada customer = C

Skoring Penyelarasan bisnis: =

= 3.33

Tabel 3.35 Business Value ScoreCard Infrastruktur – Encryption Software

50% 25% 25% Business Value Scorecard Infrastruktur Encryption Software Memperkuat relasi antar Business User Meningkatkan Customer Value Mempermudah layanan kredit pada customer User 1 : Divisi TI 3 3 3 User 2 : Divisi TI 4 3 3 Total 7 6 6 Rata-rata 3.5 3 3 Skor 175 75 75 325

Tabel 3.36 Scoring Portfolio Infrastruktur – Encryption Software NO

.

NAMA Layanan Kualitas Intensitas

penggunaan S e rv ic e L ev e l A va il a b il it y S e rv ic e L e ve l R es p o n si ve n e s Q u a li ty fu n ct io n a li ty Q u a li ty a cc u ra cy D ep en d en cy B re a d th 1 User 1 : Divisi TI 4 3 4 4 4 4 2 User 2 : Divisi TI 4 3 4 4 4 4 Rata-rata 4 4 4 4 4 4 Keterangan:

-User 1 sebagai divisi TI -User 2 sebagai divisi TI

Summary portfolio Infrastruktur – Encryption Software • Layanan

=

= 3,50

• Kualitas Skor Kualitas=

=

= 4

• Intensitas Penggunaan Dependency = 4,25 Breadth = 4 • Penyelarasan Bisnis == 3.25

Total Penyelarasan bisniso Memperkuat relasi antar Business User = A

o Meningkatkan Customer Value = B

o Mempermudah layanan kredit pada customer = C

Skoring Penyelarasan bisnis: =

= 3.16

Tabel 3.37 Business Value ScoreCard Infrastruktur – Storage

50% 25% 25% Business Value Scorecard Infrastruktur Storage Memperkuat relasi antar Business User Meningkatkan Customer Value Mempermudah layanan kredit pada customer User 1 : Divisi TI 4 3 3 User 2 : Divisi TI 4 4 2 Total 8 7 5 Rata-rata 4 3.5 2.5 Skor 200 87,50 62,50 350