BAB I PENDAHULUAN

1.1 LATAR BELAKANG

Persaingan dalam dunia bisnis yang semakin keras membuat suatu perusahaan terutama perusahaan manufaktur berusaha untuk meningkatkan nilai perusahaan. Salah satu cara yang dapat dilakukan untuk meningkatkan nilai perusahaan dengan melalui peningkatan kemakmuran kepemilikan atau para pemegang saham. Keberadaan para pemegang saham dan manajemennya sangatlah penting untuk menentukan besarnya keuntungan yang nantinya akan diperoleh. Dalam menghadapi kondisi seperti ini, setiap perusahaan dianjurkan atau dituntut untuk mampu dan pintar melihat dan membaca situasi yang terjadi sehingga dapat melakukan pengelolaan dengan baik agar dapat menjadi lebih unggul dalam persaingan. Riyanto (2010:206).

Salah satu keputusan penting yang dihadapi oleh perusahaan dalam kaitannya dengan kelangsungan operasi perusahaan adalah keputusan pendanaan atau keputusan struktur modal yaitu suatu keputusan keuangan yang berkaitan dengan komposisi utang, sahampreferen, dan saham biasa yang harus digunakan oleh perusahaan. Masalah struktur modal merupakan masalah penting bagi perusahaan, karena baik buruknya struktur modal akan mempunyai efek langsung terhadap posisi finansial perusahaan. Suatu perusahaan yang mempunyai struktur modal yang tidak baik, dimana mempunyai utang yang sangat besar akan memberikan beban yang berat pada perusahaan yang bersangkutan Riyanto (2010:207).

Keputusanpendanaan dilihat dari struktur modal, struktur modal yang baik adalah Struktur modal yang optimal.Struktur modal optimal adalah suatu kondisi dimana sebuah perusahaan dapat menggunakan kombinasi utang dan ekuitas secara ideal, yaitu menyeimbangkan nilai perusahaandan biaya atas struktur modalnya.Riyanto (2010:209) menyatakan bahwa pemenuhan dana tersebut berasal dari sumber intern

(internal source)maupun dari maupun dari sumber ekstern (external source). Dana yang berasal dari sumber intern adalah dana yang terbentuk atau dihasilkan oleh perusahaan sendiri yaitu laba ditahan (retained earnings) dan depresiasi (depreciations), sedangkan dana yang diperoleh dari sumber eksternal adalah dana yang berasal dari kreditur, pemilik dan pengambil bagian dalam perusahaan (dana yang akan ditanamkanyang akan menjadi modal sendiri).Riyanto (2010:210)

Modal yang berasal dari para kreditur adalah utang bagi perusahaan yang bersangkutan dan modal yang berasal dari parakreditur tersebut disebut modal asing, sedangkan dana yang berasal dari pemilik, peserta atau pengambil bagian di dalam perusahaan adalah merupakan dana yang akan tetap ditanamkan dalam perusahaan yang bersangkutan, dan dana ini dalam akan menjadi modal sendiri. Pendanaan eksternal yang dilakukan oleh perusahaan melalui utang akan menimbulkan biaya modal sebesar biaya bunga yang dibebankan oleh kreditur. Oleh karena itu setiap manajer keuangan perlu menentukan keputusan struktur modal yaitu berkaitan dengan penetapan apakah kebutuhan dana perusahaan akan dipenuhi dengan modal sendiri atau modal asing. Riyanto (2010:211)

Struktur modal yang optimal adalah struktur modal yang memaksimumkan nilai perusahaan dan meminimumkan biaya modalnya.Struktur modal memaksimumkan nilai perusahaan yang dicerminkan dari harga saham perusahaan apabila perusahaan tercatat di Bursa Efek Indonesia. Kebijakan struktur modal dipengaruhi baik dari luar perusahaan, seperti kondisi pasar modal,tingkat bunga, stabilitas politik maupun faktor internal seperti profitabilitas perusahaan, ukuran perusahaan dan stabilitas dividen. Pengelolaan struktur modal untuk meningkatkan nilai perusahaan yang tercermin pada harga saham dan tidak terlepas dari pandangan investor mengenai saham perusahaan.

Masalah didalam struktur modal sangatlah penting bagi setiap perusahaan, karena baik buruknya struktur modal akan mempunyai efek yang langsung terhadap posisi finansial perusahaan. Permasalahan yang

dihadapi oleh manajer adalah adanya kesulitan dalam menentukan faktor-faktor yang harus dipertimbangkan untuk mencapai struktur modal optimal, hal tersebut muncul berdasarkan hasil penelitian sebelumnya yang tidak konsisten. Manajer keuangan dituntut mampu menciptakan struktur modalyang optimal dengan cara menghimpun dana dari dalam maupun luar perusahaan secara efisien, yang berarti bahwa keputusan manajer mampu meminimalisir biaya modal yang ditanggung oleh perusahaan. Biaya modal yang timbul merupakan suatu konsekuensi langsung dari keputusan yang diambil ketika manajer menggunakan hutang maka akan timbul biaya modal sebesar beban bunga yang disyaratkan oleh kredit. Namun bila manajer memutuskan untuk menggunakan dana internalmaka akan timbul opportunity cost dari dana yang dikeluarkan. Riyanto (2010:212)

Telah banyak penelitian empiris yang mencoba menguji model dari struktur modal pada perusahaan di negara-negara yang berkembang. Kebanyakan dari penelitian tersebut dilakukan untuk mengidentifikasi faktor-faktor yang mempengaruhi pemilihan struktur modal. Masing masing faktor memiliki pengaruh yang berbeda-beda. Besar kecilnya pengaruh dari faktor-faktor tersebut terhadap struktur modal, tergantung pada jenis perusahaannya dan di mana industri perusahaan itu beroperasi.

Di Indonesia sendiri banyak dilakukan penelitian dengan bidang amatan struktur modal. Eleonara dan Maryani (2007) menganalisa faktor penentu struktur modal perbankan di Indonesia, yaitu size perusahaan, besarnya aset perusahaan, non debt tax shield, profitability, dan depresiasi. Hasil penelitian menunjukkan hanya profitability yang berpengaruh secara signifikan dan berhubungan negatif dengan struktur modal. Hasa (2008) yang meneliti pengaruh profitabilitas, fixed assetrasio, kontrol kepemilikan dan struktur aktiva terhadap struktur modal pada perusahaan manufaktur di Indonesia, juga menyimpulkan bahwa profitabilitas paling dominan pengaruhnya terhadap struktur modal.

Supriyanto (2009) melakukan pengujian perbandingan antara dua teori struktur modal terhadap perusahaan-perusahaan di sektor industri tertentu.

Adanya fenomena yang diteliti mengenai struktur modal di perusahaan manufaktur di Indonesia dimana kebijakan hutang diperusahaan-perusahaan tersebut memiliki tingkat hutang yang lebih besar daripada modal untuk menjalani kegiatan operasionalnya. Struktur modal dipengaruhi secara signifikan positif oleh corporate tax rate,investment opportunity set, past debt, dan dipengaruhi secara signifikan negatif oleh profitability. Faktor yang tidak berpengaruh secara signifikan adalah non debt tax shield. Ruslim (2009) melakukan pengujian dengan melakukan analis empiris terhadap saham di indeks LQ 45 menyimpulkan secara khusus dari hasil penelitiannya, bahwa struktur modal atas emiten-emiten di indeks tersebut tidak mengikuti pecking order theory, dimana defisit pendanaan internal hanya signifikan pada level 5%, sedangkan perubahan hutang jangka panjang lebih mampu menjelaskan perubahan struktur modal secara umum, sehingga lebih mendukung trade-off theory. Santika (2011) dalam penelitiannya mengenai struktur modal di perusahaan manufaktur di Bursa Efek Indonesia menyimpulkan bahwa manajemen dapat meningkatkan struktur modal melalui pendanaan eksternal melalui obligasi pada saat pertumbuhan penjualan meningkat, dan disisi lain, manajemen dapat menurunkan struktur modalnya melalui pendanaan internal ketika profitabilitas perusahaan naik atau meningkat.

Keputusan pendanaan atau struktur modal yang tidak cermat akan berpengaruh langsung terhadap penurunan profitabiltas perusahaaan tersebut. Suatu perusahaan yang mempunyai struktur modal yang tidak baik, dimana mempunyai utang yang sangat besar akan memberikan beban yang berat pada perusahaan yang bersangkutan Riyanto, (2010:296).Dana yang diterimaperusahaan digunakan untuk membeli aktiva tetap yang nantinya digunakan untuk memproduksi barang atau jasa, membeli bahan-bahan untuk kepentingan produksi dan penjualan, untuk melakukan pinjaman dana melalui hutang ke bank, untuk mengadakan persediaan kas,

dan membeli surat berharga yang sering disebut efek atau sekuritas untuk kepentingan transaksi maupun untuk menjaga likuiditas perusahaan.Margaretha (2010:99).Faktor yang berpengaruh terhadap keputusan struktur modal perusahaan adalah stabilitas penjualan, struktur aktiva, profitabilitas, leverageoperasi, tingkat pertumbuhan, pengendalian pajak, sikap manajemen, sikap pemberi pinjaman dan agen pemberi peringkat, kondisi pasar, kondisiinternal perusahaan dan fleksibilitas keuangan.Brigham dan Houston, (2011:165).

Tabel 1.1

Tabel Perkembangan Debt to Equity Ratio

Sumber: IDX (diolah)

2010 2011 2012 2013 2014 1 ADES 2,25 1,51 0,86 0,67 0,71 2,25 0,67 2 AKPI 0,88 1,04 1,03 1,03 1,15 1,15 0,88 3 ALMI 1,97 2,47 2,2 3,19 4,01 4,01 1,97 4 AMFG 0,29 0,25 0,27 0,28 0,23 0,29 0,23 5 APLI 0,46 0,55 0,53 0,39 0,21 0,55 0,21 6 ARNA 1,12 0,72 0,55 0,48 0,38 1,12 0,38 7 AUTO 0,38 0,47 0,62 0,32 0,42 0,62 0,32 8 BRAM 0,26 0,38 0,36 0,47 0,73 0,73 0,26 9 BTON 0,23 0,29 0,28 0,27 0,19 0,29 0,19 10 BUDI 1,53 1,62 1,69 1,69 1,71 1,71 1,53 11 CTBN 1,43 0,69 0,88 0,82 0,78 1,43 0,69 12 DLTA 0,20 0,22 0,25 0,28 0,30 0,3 0,2 13 DVLA 0,33 0,28 0,28 0,30 0,28 0,33 0,28 14 EKAD 0,74 0,61 0,43 0,45 0,51 0,74 0,43 15 GDYR 1,76 1,77 1,35 0,98 1,17 1,77 0,98 16 GJTL 1,94 1,61 1,35 1,68 1,68 1,94 1,35 17 IGAR 0,23 0,22 0,29 0,39 0,33 0,39 0,22 18 IKBI 0,22 0,22 0,34 0,23 0,23 0,34 0,22 19 INAI 3,88 4,13 3,74 5,06 5,15 5,15 3,74 20 INDS 2,39 0,80 0,46 0,25 0,25 2,39 0,25 21 IPOL 1,06 1,28 1,01 0,83 0,84 1,28 0,83 22 JPFA 1,14 1,18 1,30 1,84 1,97 1,97 1,14 23 KAEF 0,49 0,43 0,45 0,52 0,64 0,64 0,43 24 LION 0,17 0,21 0,17 0,20 0,35 0,35 0,17 25 LMSH 0,67 0,71 0,32 0,28 0,21 0,71 0,21 26 MASA 0,87 1,68 0,68 0,68 0,67 1,68 0,67 27 MERK 0,20 0,18 0,37 0,36 0,29 0,37 0,18 28 MLBI 1,41 1,3 2,49 0,80 3,03 3,03 0,8 29 MYOR 1,18 1,72 1,71 1,47 1,51 1,72 1,18 30 NIPS 1,28 1,69 1,45 2,38 1,10 2,38 1,1 31 PICO 2,25 1,99 1,99 1,89 1,71 2,25 1,71 32 PRAS 2,33 2,45 1,06 0,96 0,88 2,45 0,88 33 ROTI 0,25 0,39 0,81 1,32 1,23 1,32 0,25 34 SKLT 0,69 0,74 0,93 1,16 1,16 1,16 0,69 35 SMCB 0,53 0,45 0,45 0,70 0,96 0,96 0,45 36 SMSM 0,96 0,70 0,76 0,69 0,53 0,96 0,53 37 SRSN 0,59 0,43 0,49 0,34 0,41 0,59 0,34 38 TCID 0,10 0,11 0,15 0,24 0,44 0,44 0,1 39 TKIM 2,45 2,46 2,46 2,26 1,91 2,46 1,91 40 TOTO 0,73 0,76 0,70 0,69 0,65 0,76 0,65 41 TRST 0,64 0,61 0,62 0,91 0,90 0,91 0,61 42 ULTJ 0,54 0,55 0,44 0,40 0,39 0,55 0,39 43 UNIC 0,85 0,96 0,78 0,85 0,80 0,96 0,78 1,02 0,98 0,92 0,95 1,00 RATA-RATA

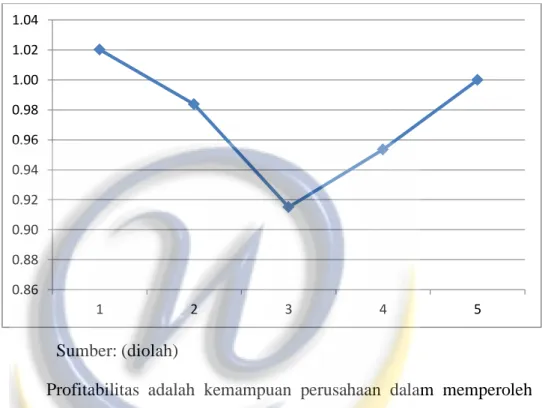

Grafik1.1

Grafik Perkembangan Debt to Equity Ratio Pada Perusahaan Manufaktur yang Listing di Bursa Efek Indonesia Periode 2010-2014

Sumber: (diolah)

Profitabilitas adalah kemampuan perusahaan dalam memperoleh laba. Brigham dan Houston (2011:167) mengatakan bahwa perusahaan dengan tingkat pengembalian atas investasi yang sangat tinggi menggunakan utang dalam jumlah yang relatif sedikit. Perusahaan yang memiliki profitabilitas yang tinggi mampu untuk mendanai kegiatan usahanya secara internal. Hal ini sesuai dengan dengan teori pecking order yang menyatakan bahwa perusahaan cenderung menggunakan pendanaan internal sebanyak mungkin sebelum memutuskan untuk menggunakan pendanaan eksternal. Seftianne dan Handayani, (2011:89).

Tingkat profitabilitas suatu perusahaan menjadi salah satu faktor yang dipertimbangkan dalam kebijakan struktur modal. Brigham dan Gapenski (dalam Agus, 2001) mengatakan seringkali perusahaan dengan tingkat pengembalian yang tinggi cenderung menggunakan hutang. Tetapi perusahaan dengan tingkat pengembalian yang rendah cenderung menggunakan hutang yang besar untuk membiayai aktivitas perusahaan.

0.86 0.88 0.90 0.92 0.94 0.96 0.98 1.00 1.02 1.04 1 2 3 4 5

Penelitian terdahulu yang menghubungkan profitabilitas terhadap kebijakan struktur modal yang dilakukan oleh Hendri dan Sutapa (2006) menunjukkan bahwa profitabiliatas berpengaruh negatif dan signifikan terhadap struktur modal. Tetapi hasil ini bertentangan dengan hasil penelitian yang dilakukan oleh Yuke dan Handri (2005) yang menyatakan bahwa profitabilitas berpengaruh positif dan signifikan terhadap struktur modal.

Profitabilitas adalah kemampuan perusahaan untuk memperoleh laba dari kegiatan bisnis yang dilakukannya. Profitabilitas juga menunjukkan kemampuan perusahaan untuk membayar utang jangka panjang dan bunganya. Salah satu alat ukur yang dapat digunakan untuk mengukur profitabilitas perusahaan adalah Return On Assets (ROA). ROA merupakan tingkat pengembalian atas asset-asset perusahaan dengan menghubungkan pendapatan bersih terhadap total asset Keown, (2010:80). ROA menunjukan suatu struktur modal perusahaan yang merupakan perbandingan antara laba setelah pajak dengan total asset.

Menurut Weston dan Brigham, (2010:173) perusahaan dengan tingkat Return On Asset yang tinggi, umumnya menggunakan hutang yang relatif sedikit. Hal ini disebabkan dengan Return On Asset yang tinggi tersebut memungkinkan bagi perusahaan menggunakan modalnya dengan laba ditahan saja. Akan tetapi tidak itu saja, asumsi lain mengatakan dengan Return On Asset yang tinggi berarti bahwa laba bersih yang dimiliki perusahaan tinggi untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal. Semakin tinggi laba yang diperoleh berarti semakin rendah kebutuhan dana eksternal (hutang), sehingga semakin rendah pula struktur modalnya. Peneliti memilih perusahaan manufaktur karena perusahaan ini memerlukan dana dari investor untuk kelangsungan usahanya, sehingga diperlukan informasi tentang kinerja yang baik agar investor tertarik pada perusahaan.

Rasio Likuiditas merupakan tingkat kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dengan aktiva lancar yang

dimilikinya. Semakin besar rasio likuiditas suatu perusahaan maka semakin besar kemampuan perusahaan tersebut membayar kewajiban dan begitu juga sebaliknya. Perusahaan yang mempunyai likuiditas yang tinggi akan cenderung tidak menggunakan pembiayaan dari hutang. Hal ini di sebabkan perusahaan dengan tingkat likuiditas tinggi mempunyai dana internal yang besar, sehingga perusahaan tersebut akan lebih menggunakan dana internal terlebih dahulu untuk membiayai investasinya sebelum menggunakan pembiayaan eksternal menggunakan hutang. Salah satu proxy dari rasio likuiditas adalah Current Ratio, dimana rasio ini dihitung dengan membagi aktiva lancar curent asset dengan utang lancar current liability.

Likuiditas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan didalam membayar kewajiban jangka pendek Van Horne dan Wachowicz (2010:112). Rasio likuiditas membandingkan kewajiban jangka pendek dengan sumber daya jangka pendek. Semakin likuid suatu perusahaan, maka akan semakin mudah dalam memperoleh pendanaan hutangnya. Hal tersebut dikarenakan kepercayaan dari para kreditur terhadap perusahaan cukup tinggi, sehingga memudahkan kreditur dalam mengalirkan dananya untuk perusahaan tersebut. Namun menurut teori pecking order, perusahaan yang mempunyai tingkat likuiditas yang tinggi maka akan cenderung tidak menggunakan pendanaan melalui hutang karena perusahaan akan menggunakan sumber pendanaan internal terlebih dahulu untuk membiayai investasinya (Seftianne dan Handayani, 2011). Berdasarkan teori pecking order dan juga penelitian yang dilakaukan oleh Mardinawati (2011), Priyono (2010), Yuliarti (2011) maka semakin tinggi tingkat likuiditas suatu perusahaan, maka akan semakin kecil kemungkinan perusahaan dalam mendanai investasinya melalui hutang. Namun, hasil tersebut bertentangan dengan penelitian yang dilakukan oleh Sabir dan Malik (2012).

Menurut Ozkan (2011:87), perusahaan dengan assetlikuid yang besar dapat menggunakan asset ini untuk berinvestasi. Kebijakan utang

yang akan diambil perusahan juga berkaitan dengan kemampuan perusahaan dalam mengembalikan utangnya. Kemampuan perusahaan dapat meningkatkan kepercayaan para kreditur untuk meminjamkan dana kepada perusahaan. Kemampuan tersebut sering disebut likuiditas perusahaan.Perusahaan dengan likuiditas tinggi berarti memiliki aktiva lancar yang cukup untuk mengembalikan utang lancarnya sehingga memberikan peluang untuk mendapatkan kemudahan dalam memperoleh utang dari investor.

Dari latar belakang masalah di atas penulis memutuskan penelitian lebih lanjut mengenai hal-hal yang berkaitan dengan struktur modal karena terdapat perbedaan antara hasil-hasil penelitian sebelumnya sehingga perlu dilakukan penelitian lebih lanjut mengenai “Pengaruh Profitabilitas dan Likuiditas terhadap Struktur Modal Pada Perusahaan Manufaktur yang Listing di Bursa Efek Indonesia periode 2010-2014”.

1.2 IDENTIFIKASI MASALAH

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka penulis dapat mengidentifikasi masalah yang akandibahas dalam penelitian ini yakni:

Hasil penelitian sebelumnya yang tidak konsisten, sehingga perlu dilakukan penelitian lebih lanjut mengenai pengaruh profitabilitas dan likuiditas terhadap struktur modal.Perusahaan mengalami kesulitan dalam pengambilan keputusan pendanaan yang berkaitan dengan faktor-faktor penting yang harus dipertimbangkan dalam pembuatan keputusan tentang struktur modal. Perusahaan mengalami kesulitan dalam menentukan pilihan untuk menggunakan sumber dana internal ataupun sumber eksternal.Manajemen sering mengalami kesulitan tentang komposisi struktur modal yang akan digunakan dan besaran modal yang digunakan untuk memenuhi kebutuhan perusahaan yang akan berpengaruh terhadap besarnya risiko yang ditanggung pemegang saham serta besarnya tingkat pengembalian yang diharapkan.

1.3 RUMUSAN MASALAH

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka penulis dapat mengidentifikasi masalah yang akandibahas dalam penelitian ini yakni:

1. Bagaimana pengaruh profitabilitas dan likuiditassecara simultan berpengaruh terhadap struktur modal pada perusahaan manufaktur yang listing di Bursa Efek Indonesia periode 2010-2014?

2. Bagaimana pengaruh profitabilitas dan likuiditas secara parsial berpengaruh terhadap struktur modal pada perusahaan manufaktur yang listing di Bursa Efek Indonesia periode 2010-2014?

1.4 TUJUAN PENELITIAN

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk menganalisis bukti empiris atas hal-hal sebagai berikut:

1. Untuk mengetahui pengaruh profitabilitas dan likuiditas secara simultan terhadap struktur modal pada perusahaan manufaktur yang listing di Bursa Efek Indonesia periode 2010-2014.

2. Untuk mengetahui pengaruh profitabilitas dan likuiditas secara parsial terhadap struktur modal pada perusahaan manufaktur yang listing di Bursa Efek Indonesia periode 2010-2014.

1.5 MANFAAT PENELITIAN

Penelitian yang dilakukan akan memberikan beberapa kegunaan atau manfaat antara lain:

1. Manfaat teoritis

Penelitian ini diharapkan dapat memberi tambahan wawasan serta kajian mengenai pengaruh profitabilitas dan likuiditas terhadap struktur modal.

2. Manfaat praktis a) Bagi perusahaan

Penelitian mengenai pengaruh profitabilitas dan likuiditas terhadap perusahaan manufaktur yang listing di Bursa Efek Indonesia periode 2010-2014 diharapkan memberikan kontribusi praktis

terhadap perusahaan dalam menentukan keputusan pendanaan serta memotivasi perusahaan untuk menentukan kebijakan pembelanjaan (Financing Policy)dengan baik, sehingga dapat menghasilkan struktur modal yang optimal dan dapat meningkatkan nilai perusahaan.

b) Bagi Peneliti

Dapat menambah wawasan dan menambah referensi bagi peneliti akan struktur modal dan faktor-faktor yang memengaruhi struktur modal serta bermanfaat dalam proses pengambilan keputusan pendanaan.

c) Bagi Investor

Diharapkan informasi yang berhasil dikumpulkan dalam penelitian ini dapat digunakan sebagai bahan pertimbangan dalam melakukan keputusan investasi.

d) Bagi Universitas

Sebagai tambahan koleksi perpustakaan, bahan referensi dan bahan masukan bagi penelitian selanjutnya yang berhubungan dengan masalah yang ada.

e) Bagi peneliti yang akan datang

Hasil penelitian ini dapat dijadikan bahan kajian untuk penelitian berikutnya mengenai keputusan struktur modal perusahaan.

1.6 WAKTU DAN TEMPAT PENELITIAN

Penelitian ini dilakukan dengan mengambil data sekunder dari Bursa Efek Indonesia yang diterbitkan dan diperoleh melalui situs resmi Bursa Efek Indonesia periode 2010-2014 yang mempublikasikan laporan keuangan, baik di annual report yang dipublish oleh IDX (Indonesian Stock Exchange) pada periode 2010-2013.

Waktu penelitian dilaksanakan selama 6 (enam) bulan, yakni pada semester ganjil tahun ajaran 2015 - 2016 yaitu antara bulan Oktober 2015 – bulan Maret 2016.Alasan waktu tersebut dipilih karena penulis ingin mendapatkan data selama

satu semester, selain itu waktu tersebut merupakan waktu yang tepat bagi penulis karena penulis sudah tidak terlalu disibukkan dengan jadwal kegiatan perkuliahan.

Tabel 1.2 Jadwal Penelitian No Kegiatan I II III IV 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Pencarian Data 2 Pengajuan Proposal 3 Pengajuan Bab I 4 Revisi Bab I 5 Bab II Tinjauan Pustaka 6 Revisi Bab II 7 Bab III Metodologi Penelitian 8 Revisi Bab III 9 Bab IV

Pembahasan 10 Revisi Bab IV

Jadwal Penelitian No Kegiatan V VI 1 2 3 4 1 2 3 4 10 Revisi Bab IV 11 Bab V Kesimpulan dan Saran 12 Revisi Bab V 13 Over All 14 Sidang