PENERAPAN STANDAR AKUNTANSI KEUANGAN ENTITAS MIKRO, KECIL DAN MENENGAH (SAK-EMKM) PADA TUNGKU

DAKAK-DAKAK BERKAT YAKIN SIMABUR KECAMATAN PARIANGAN

SKRIPSI

Ditulis Sebagai Syarat untuk Memperoleh Gelar Sarjana (S-1) Pada Program Studi Ekonomi Syariah Fakultas Ekonomi dan Bisnis

Islam IAIN Batusangkar

Oleh:

SUCITA RAMADAYANI 1630402110

JURUSAN EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) BATUSANGKAR

i

ABSTRAK

SUCITA RAMADAYANI, NIM 1630402110. Judul Skripsi: Penerapan Standar Akuntansi Keuangan Entitas Mikro, Kecil dan Menengah (SAK-EMKM) Pada Tungku Dakak-Dakak Berkat Yakin Simabur Kecamatan Pariangan. Jurusan Ekonomi Syariah Konsentrasi Akuntansi Syariah Fakultas Ekonomi dan Bisnis Islam.

Permasalahan yang dibahas dalam penelitian ini pencatatan laporan keuangan Tungku Dakak-Dakak Berkat Yakin Simabur masih belum melakukan pencatatan secara rinci dan belum sesuai dengan standar akuntansi yang berlaku yaitu SAK-EMKM. Tujuan penelitian ini adalah untuk menyusun laporan keuangan berdasarkan SAK-EMKM.

Jenis penelitian yang penulis gunakan adalah penelitian lapangan dengan pendekatan kuantitatif. Teknik pengumpulan data yang penulis gunakan adalah melalui wawancara dengan pemilik usaha Tungku Dakak-Dakak Berkat Yakin Simabur dan dokumen-dokumen yang berhubungan dengan penyusunan laporan keuangan Tungku Dakak-Dakak Berkat Yakin Simabur. Dan tujuan dari penelitian ini yaitu untuk menyusun laporan keuangan pada Tungku Dakak-Dakak Berkat Yakin Simabur berdasarkan SAK-EMKM.

Hasil penelitian menunjukkan bahwa sistem pencatatan laporan keuangan yang dilakukan oleh Tungku Dakak-Dakak Berkat Yakin Simabur berdasarkan SAK-EMKM memiliki tiga komponen laporan keuangan yaitu laporan posisi keuangan dengan jumlah aset Rp. 107.292.844 serta jumlah ekuitas dan liabilitas Rp. 107.292.844, laporan laba rugi dengan jumlah laba Rp. 56.742.844, dan catatan atas laporan keuangan.

ii

DAFTAR ISI

HALAMAN JUDUL

SURAT PERNYATAAN KEASLIAN PERSETUJUAN PEMBIMBING PENGESAHAN TIM PENGUJI

ABSTRAK ... i

DAFTAR ISI ... ii

DAFTAR TABEL... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN ... 1

A.Latar Belakang Masalah ... 1

B.Identifikasi Masalah ... 16

C.Batasan Masalah ... 16

D.Rumusan Masalah ... 16

E.Tujuan Penelitian... 16

F. Manfaat dan Luaran Penelitian ... 17

G.Definisi Operasional ... 17

BAB II KAJIAN TEORI ... 20

A.Landasan Teori ... 20

1. Akuntansi ... 20

2. Laporan Keuangan ... 32

3. Usaha Mikro Kecil dan Menengah (UMKM) ... 35

4. Standar Akuntansi Keuangan Entitas, Mikro, Kecil dan Menengah (SAK-EMKM) ... 43

B.Penelitian yang Relevan ... 55

C.Kerangka Berfikir ... 58

BAB III METODE PENELITIAN ... 59

A.Jenis Penelitian ... 59

B.Tempat dan Waktu Penelitian ... 59

iii

D.Teknik Pengumpulan Data ... 60

E.Teknik Analisis Data ... 60

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 62

A.Temuan Penelitian/Hasil Penelitian ... 62

1. Gambaran Umum Objek Penelitian ... 62

2. Laporan Keuangan Tungku Dakak-Dakak Berkat Yakin Simabur ... 64

B.Pembahasan ... 65

1. Siklus Akuntansi pada Tungku Dakak-Dakak Berkat Yakin Simabur ... 65

2. Kebijakan Akuntansi pada Tungku Dakak-Dakak Berkat Yakin Simabur Berdasarkan SAK-EMKM ... 138

BAB V PENUTUP ... 145

A.Kesimpulan... 145

B.Saran ... 146 DAFTAR PUSTAKA

iv

DAFTAR TABEL

Tabel 1. 1 Pencatatan Uang Masuk dan Uang Keluar Tungku Dakak-Dakak

Berkat Yakin Simabur Januari-Maret 2020 ... 5 Tabel 2. 1 Perbedaan UMKM dengan Perusahaan Besar ... 40 Tabel 3. 1 Rancangan Waktu Penelitian ... 59 Tabel 4. 1 Tungku Dakak-Dakak Berkat Yakin Simabur Rincian Peralatan

Januari-Maret 2020 ... 64 Tabel 4. 2 Pencatatan Uang Masuk dan Uang Keluar Tungku Dakak-Dakak

Berkat Yakin Simabur Januari-Maret 2020 ... 66 Tabel 4. 3 Kode Akun ... 76 Tabel 4. 4 Tungku Dakak-Dakak Berkat Yakin Simabur Jurnal Umum

Januari-Maret 2020 ... 77 Tabel 4. 5 Tungku Dakak-Dakak Berkat Yakin Simabur Buku Besar

Januari-Maret 2020 ... 93 Tabel 4. 6 Tungku Dakak-Dakak Berkat Yakin Simabur Neraca Saldo

Januari-Maret 2020 ... 120 Tabel 4. 7 Tungku Dakak-Dakak Berkat Yakin Simabur Jurnal Penyesuaian

Januari-Maret 2020 ... 129 Tabel 4. 8 Tungku Dakak-Dakak Berkat Yakin Simabur Buku Besar

Januari-Maret 2020 ... 131 Tabel 4. 9 Tungku Dakak-Dakak Berkat Yakin Simabur Neraca Saldo Setelah

Penyesuaian Januari-Maret 2020 ... 136 Tabel 4. 10 Tungku Dakak-Dakak Berkat Yakin Simabur Laporan Laba Rugi

Januari-Maret 2020 ... 140 Tabel 4. 11 Tungku Dakak-Dakak Berkat Yakin Simabur Laporan Posisi

Keuangan Januari-Maret 2020... 141 Tabel 4. 12 Tungku Dakak-Dakak Berkat Yakin Simabur Catatan Atas

v

DAFTAR GAMBAR

Gambar 2. 1 Siklus Akuntansi ... 24 Gambar 2. 2 Kerangka Berfikir ... 58

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan dunia usaha saat ini sangatlah pesat dan juga persaingan yang dirasakan oleh semua pelaku usaha semakin berat. Banyaknya usaha yang terus bermunculan mengakibatkan timbulnya suatu persaingan diantara usaha yang sejenis serta manfaat yang sama ditawarkan di pasar yang mana dapat mengancam kelangsungan produk perusahaan. Dalam menghadapi persaingan tersebut, perusahaan dihadapkan pada tuntutan agar mempunyai keunggulan bersaing yang baik, agar terus dapat bertahan dalam suatu lingkungan persaingan usaha sehingga tercapainya tujuan perusahaan.

Usaha Mikro Kecil Menengah seperti Home Industri juga memiliki tujuan yang sama yaitu memperoleh laba atau keuntungan sebesar-besarnya. Selain itu UMKM juga berpengaruh terhadap perkembangan perekonomian di Indonesia. Usaha Mikro Kecil Menengah atau yang sering disingkat UMKM merupakan salah satu bagian penting dari perekonomian suatu negara atau daerah. UMKM sangat memiliki peran yang penting dalam lajunya perkonomian masyarakat. UMKM juga sangat membantu pemerintah dalam hal penciptaan lapangan kerja baru dan lewat UMKM juga banyak tercipta unit-unit kerja baru yang menggunakan tenaga-tenaga baru yang dapat mendukung pendapatan rumah tangga. Selain dari itu UMKM juga memiliki fleksibilitas yang tinggi jika dibandingkan dengan usaha yang berkapasitas lebih besar. Perusahaan yang menghasilkan laba, pasti akan melakukan usaha untuk mempertahankan kelangsungan hidup perusahaannya. Maka dari itu diharapkan perusahaan agar selalu berkomitmen dalam melakukan kegiatan usahanya, sehingga target yang direncanakan akan tercapai. Salah satunya adalah berkomitmen dalam pencatatan dan pembukuan atas kelangsungan usaha yang dijalankan.

Akuntansi dapat diartikan sebagai sistem informasi yang menyediakan laporan untuk para pemangku kepentingan mengenai

aktivitas ekonomi dan kondisi perusahaan. Sistem informasi

mengumpulkan dan memproses data-data yang berkaitan dan kemudian menyebarkan informasi keuangan kepada pihak yang terkait. Akuntansi adalah “bahasa bisnis” (language of business) karena melalui akuntansi lah informasi bisnis dikomunikasikan kepada para pemangku kepentingan. (Warren, 2016, hal. 3)

Ajaran normatif agama sejak awal keberadaan Islam telah memberikan persuasi normatif bagi para pemeluknya untuk melakukan pencatatan atas segala transaksi dengan benar/adil sebagaimana yang difirmankan oleh Allah SWT dalam Al-Qur’an Al-Baqarah (2):282:

“Hai orang-orang yang beriman, apabila kamu bermu'amalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya. dan hendaklah seorang penulis di antara kamu menuliskannya dengan benar. dan janganlah penulis enggan menuliskannya sebagaimana Allah mengajarkannya, meka hendaklah ia menulis, dan hendaklah orang yang berhutang itu mengimlakkan (apa yang akan ditulis itu), dan hendaklah ia bertakwa kepada Allah Tuhannya, dan janganlah ia mengurangi sedikitpun daripada hutangnya. jika yang berhutang itu orang yang lemah akalnya atau lemah (keadaannya) atau dia sendiri tidak mampu mengimlakkan, Maka hendaklah walinya mengimlakkan dengan jujur. dan persaksikanlah dengan dua orang saksi dari orang-orang lelaki (di antaramu). jika tak ada dua oang lelaki, Maka (boleh) seorang lelaki dan dua orang perempuan dari saksi-saksi yang kamu ridhai, supaya jika seorang lupa Maka yang seorang mengingatkannya. janganlah saksi-saksi itu enggan (memberi keterangan) apabila mereka dipanggil; dan janganlah kamu jemu menulis hutang itu, baik kecil maupun besar sampai batas waktu membayarnya. yang demikian itu, lebih adil di sisi Allah dan lebih menguatkan persaksian dan lebih dekat kepada tidak (menimbulkan) keraguanmu. (Tulislah mu'amalahmu itu), kecuali jika mu'amalah itu perdagangan tunai yang kamu jalankan di antara kamu, Maka tidak ada dosa bagi kamu, (jika) kamu tidak menulisnya. dan persaksikanlah apabila kamu berjual beli; dan janganlah penulis dan saksi saling sulit menyulitkan. jika kamu lakukan (yang demikian), Maka Sesungguhnya hal itu adalah suatu kefasikan pada dirimu. dan bertakwalah kepada Allah; Allah mengajarmu; dan Allah Maha mengetahui segala sesuatu.

Al-Qur’an surat Al-Baqarah ayat 282 diatas menjelaskan bahwa perintah wajib untuk mencatat atau menuliskan dengan benar jika dalam bermuamalah sesuai dengan ketentuan Allah dan perundangan yang berlaku di Indonesia. Dalam surat Al-Baqarah juga dijelaskan bahwa prinsip dasar yang universal dalam akuntansi atau pencatatan adalah prinsip akuntabilitas atau pertanggungjawaban dengan wujud pelaporan akuntansi. Prinsip keadilan, dalam konteks ini hendaklah setiap transaksi dicatat dengan benar. Prinsip kebenaran, dalam konteks ini prinsip kebenaran ini akan menciptakan prinsip keadilan dalam mengakui ,

mengukur dan melaporkan transaksi-transaksi akuntansi. (Asy-Syaukani, 2009, hal. 203)

Pentingnya penerapan ilmu akuntansi dalam pengelolaan keuangan Usaha Mikro, Kecil dan Menengah (UMKM) dinilai masih kurang dipahami oleh para pengusaha. Banyak para pengusaha kecil yang tidak mengetahui apa sebenarnya akuntansi sehingga mereka tidak mengetahui betapa pentingnya pencatatan dan pembukuan bagi kelangsungan usaha mereka.

Berdasarkan fakta yang terjadi di UMKM terkait pemahaman akuntansi yang masih minim maka diperlukannya standar akuntansi keuangan yang lebih sederhana untuk diterapkan bagi pelaku UMKM. Standar Akuntansi Keuangan Entitas Mikro Kecil dan Menengah (SAK EMKM) merupakan standar akuntansi keuangan yang lebih sederhana dibandingkan dengan SAK ETAP karena mengatur transaksi yang umum dilakukan oleh UMKM. Dasar pengukurannya murni menggunakan biaya historis, sehingga EMKM cukup mencatat aset dan liabilitas sebesar biaya perolehannya. Tujuan diterbitkannya SAK EMKM yaitu untuk menjadi pedoman bagi UMKM dalam penyusunan laporan keuangan.

Dewan Standar Akuntansi Keuangan (DSAK) IAI telah mengesahkan Exposure Draft Standar Akuntansi Keuangan Entitas Mikro, Kecil, dan Menengah (ED SAK EMKM) menjadi SAK EMKM dalam rapatnya tanggal 24 Oktober 2016. SAK EMKM ini diluncurkan secara resmi pada saat peringatan HUT IAI ke-59 tanggal 8 Desember dan berlaku efektif pada tanggal 1 Januari 2018. (Rusastra, 2018, hal. 65).

Dalam penelitian ini penulis melakukan penelitian pada Usaha Mikro Kecil Menengah (UMKM) Tungku Dakak-Dakak Berkat Yakin Simabur Kecamatan Pariangan. Berdasarkan wawancara yang penulis lakukan pada hari Rabu 08 Januari 2020 dengan ibu Eli selaku pemilik usaha bahwasannya pemilik usaha hanya mencatat uang masuk dan uang keluar saja. Dikarenakan pemilik usaha tidak paham dengan akuntansi. Selain itu usaha ini juga tidak memilki karyawan yang paham tentang

akuntansi untuk mencatat laporan keuangan yang sesuai dengan standar akuntansi keuangan yang telah ditetapkan. Hal ini membuktikan bahwa UMKM ini masih belum melakukan pencatatan secara rinci, serta belum sesuai dengan standar yang berlaku yaitu SAK-EMKM.

Penulis memilih Tungku Dakak-Dakak Berkat Yakin Simabur sebagai objek penelitian karena Tungku Dakak-Dakak Berkat Yakin

Simabur ini selalu mengalami peningkatan dalam usahanya.

Peningkatannya ini dapat dilhat dari penambahan pelanggan baru dan penambahan karyawan. Karena usaha ini awalnya dia tidak memiliki karyawan, dengan terus meningkatnya usaha ini akhirnya usaha ini memiliki karyawan yang cukup banyak.

Tungku Dakak-Dakak Berkat Yakin Simabur merupakan usaha yang termasuk ke dalam UMKM. Karena dilihat dari segi karyawannya usaha ini memiliki karyawan sekitar 7 orang. Serta hasil penjualan tahunannya mencapai ± Rp250.000.000,00 (dua ratus lima puluh juta rupiah). Dilihat dari kriteria diatas Tungku Dakak-Dakak Berkat Yakin Simabur termasuk ke dalam Usaha Mikro.

Berikut pencatatan uang masuk dan uang keluar yang dilakukan oleh UMKM Tungku Dakak-Dakak Berkat Yakin Simabur selama bulan Januari-Maret 2020:

Tabel 1. 1

Pencatatan Uang Masuk dan Uang Keluar Tungku Dakak-Dakak Berkat Yakin Simabur Januari-Maret 2020

Tanggal Keterangan Kas Masuk Kas Keluar

1 Januari

2020

Penjualan dakak-dakak 24 kg Rp. 960.000

Pembelian minyak goreng 2 dus

Rp. 284.000

Pembelian gas 10 tabung Rp. 250.000

Pembelian telur 1 sak Rp. 40.000

Pembelian garam 1 pack Rp. 15.000

Pembelian plastik 1 kg Rp. 30.000

Upah mencetak Rp. 230.000

Beban angkut pembelian Rp. 15.000

2 Januari

2020

Pembelian plastik 1 kg Rp. 30.000

3 Januari

2020

Penjualan dakak-dakak 18 kg Rp. 720.000

Pembelian kantong kresek 3 pack

Rp. 18.000

Pembelian beras 1 karung Rp. 350.000

Biaya transportasi Rp. 200.000

4 Januari

2020

Upah merendang tepung Rp. 20.000

Pembelian beras 1 karung Rp. 350.000

Upah mencetak Rp. 120.000

Pembelian bawang putih giling ½ kg

Rp. 14.000

Pembelian daun bawang 1 kg Rp. 10.000

Beban angkut pembelian Rp. 15.000

5 Januari

2020

Penjualan daka-dakak 30 kg Rp. 1.200.000

Pembelian beras 2 karung Rp. 700.000

6 Januari

2020

Upah merendang tepung Rp. 40.000

Pembelian plastik 2 kg Rp. 60.000 7 Januari 2020 Penjualan dakak-dakak 40 kg Rp. 1.600.000 8 Januari 2020 Upah mencetak Rp. 250.000

Pembelian gas 5 tabung Rp. 125.000

Pembelian minyak 2 dus Rp. 276.000

Pembelian telur 1 sak Rp. 40.000

Pembelian daun bawang 1 kg Rp. 12.000

Beban angkut pembelian Rp. 15.000

9 Januari

2020

Penjualan dakak-dakak 55 kg Rp. 2.200.000

Membeli plastik 2 kg Rp. 60.000

Membeli kantong kresek 4 pack

Rp. 41.000 10 Januari

2020

Penjualan dakak-dakak 20 kg Rp. 800.000

Pembelian beras 1 karung Rp. 350.000

Biaya transportasi Rp. 200.000

11 Januari 2020

Upah merendang tepung Rp. 20.000

Upah mencetak Rp. 150.000

Upah menggiling beras Rp. 100.000

Pembelian garam 1 pack Rp. 15.000

Beban angkut pembelian Rp. 15.000

12 Januari 2020

Pembelian beras 2 karung Rp. 700.000 13 Januari

2020

Upang merendang tepung Rp. 40.000

Pembelian plastik 1 kg Rp. 30.000 Upah mencetak Rp. 50.000 14 Januari 2020 Penjualan dakak-dakak 35 kg Rp. 1.400.000 15 Januari 2020 Upah mencetak Rp. 200.000

Pembelian gas 5 tabung Rp. 125.000

Pembelian minyak goreng 2 dus

Rp. 274.000

Pembelian daun bawang 1 kg Rp. 10.000

Pembelian bawang putih giling ¼ kg

Rp. 7.000

Pembelian plastik ½ kg Rp. 15.000

Beban angkut pembelian Rp. 15.000

16 Januari 2020

Penjualan dakak-dakak 48 kg Rp. 1.920.000

Pembelian plastik ½ kg Rp. 15.000

Pembelian kantong kresek 3 pack

Rp. 18.000 17 Januari

2020

Penjualan dakak-dakak 30 kg Rp. 1.200.000

Pembelian beras 1 karung Rp. 350.000

Biaya transportasi Rp. 200.000

18 Januari 2020

Upah merendang tepung Rp. 20.000

Upah mencetak Rp. 180.000

Pembelian minyak 2 dus Rp. 272.000

Pembelian daun bawang 1 kg Rp. 10.000

Pembelian bawang putih giling ¼ kg

Rp. 7.000

Pembelian garam 1 pack Rp. 15.000

Upah giling beras Rp. 100.000

Beban angkut pembelian Rp. 15.000

19 Januari 2020

Penjualan dakak-dakak 35 kg Rp. 1. 400.000

Pembelian beras 2 karung Rp. 700.000

20 Januari 2020

Upah merendang tepung Rp. 40.000

Pembelian plastik 1 kg Rp. 30.000 21 Januari 2020 Penjualan dakak-dakak 43 kg Rp. 1.720.000 22 Januari 2020 Upah mencetak Rp. 250.000

Pembelian minyak 2 dus Rp. 272.000

Pembelian gas 10 tabung Rp. 250.000

Pembelian telur 1 sak Rp. 40.000

Pembelian plastik ½ kg Rp. 15.000

Beban angkut pembelian Rp. 15.000

23 Januari 2020

Penjualan dakak-dakak 45 kg Rp. 1.800.000 Pembelian kantong kresek 4

pack

Rp. 41.000 24 Januari

2020

Penjualan dakak-dakak 25 kg Rp. 1.000.000

Pembelian beras 1 karung Rp. 350.000

Biaya transportasi Rp. 200.000

25 Januari 2020

Upah merendang tepung Rp. 20.000

Upah giling beras Rp. 100.000

Pembelian daun bawang 1 kg Rp. 10.000

Pembelian minyak 2 dus Rp. 272.000

Pembelian bawang putih giling ½ kg

Rp. 14.000

Beli garam 1 pack Rp. 15.000

Pembelian telur 1 sak Rp. 40.000

Beban angkut pembelian Rp. 15.000

26 Januari 2020

Penjualan dakak-dakak 32 kg Rp. 1.280.000

Pembelian beras 2 karung Rp. 700.000

27 Januari 2020

Upah merendang tepung Rp. 40.000

Upah mencetak Rp. 100.000 Pembelian plastik 1 kg Rp. 30.000 28 Januari 2020 Penjualan dakak-dakak 50 kg Rp. 2.000.000 29 Januari 2020 Upah mencetak Rp. 230.000

Pembelian daun bawang 1 kg Rp. 12.000

Pembelian gas 10 tabung Rp. 250.000

Pembelian minyak 2 dus Rp. 272.000

Pembelian telur 1 sak Rp. 40.000

Pembelian plastik ½ kg Rp. 15.000

Pembelian bawang putih giling ¼ kg

Rp. 7.000

Beban angkut pembelian Rp. 15.000

30 Januari 2020

Penjualan dakak-dakak 36 kg Rp. 1.440.000 Pembelian kantong kresek 3

pack Rp. 18.000 Pembelian plastik ½ kg Rp. 15.000 31 Januari 2020 Penjualan dakak-dakak 48 kg Rp. 1.920.000

Pembelian beras 1 karung Rp. 350.000

1 Februari 2020

Penjualan dakak-dakak 35 kg Rp. 1.400.000

Upah merendang tepung Rp. 20.000

Upah mencetak Rp. 250.000

Upah menggiling beras Rp. 100.000

Pembelian daun bawang 1 kg Rp. 12.000

Pembelian minyak goreng 2 dus

Rp. 272.000 Pembelian bawang putih giling

¼ kg

Rp. 7.000

Pembelian telur 1 sak Rp. 40.000

Pembelian garam 1 pack Rp. 15.000

Beban angkut pembelian Rp. 15.000

2 Februari 2020

Penjualan dakak-dakak 38 kg Rp. 1.520.000

Pembelian beras 2 karung Rp. 700.000

3 Februari 2020

Upah merendang tepung Rp. 40.000

Pembelian plastik 1 kg Rp. 30.000

Pembelian kantong kresek 3 pack Rp. 18.000 4 Februari 2020 Penjualan dakak-dakak 40 kg Rp. 1.600.000 5 Februari 2020 Upah mencetak Rp. 300.000

Pembelian daun bawang 1 kg Rp. 12.000

Pembelian bawang putih giling ¼ kg Rp. 7.000 6 Februari 2020 Penjualan dakak-dakak 55 kg Rp. 2.200.000 Pembelian plastik ½ kg Rp. 15.000 7 Februari 2020 Penjualan dakak-dakak 58 kg Rp. 2.320.000

Pembelian beras 2 karung Rp. 700.000

Biaya transportasi Rp. 200.000

8 Februari 2020

Upah merendang tepung Rp. 40.000

Pembelian daun bawang 1 kg Rp. 12.000

Pembelian bawang putih giling ¼ kg

Rp. 7.000 Pembelian minyak goreng 2

dus

Rp. 272.000

Pembelian telur 1 sak Rp. 40.000

Pembelian garam 1 pack Rp. 15.000

Beban angkut pembelian Rp. 15.000

9 Februari 2020

Penjualan dakak-dakak 35 kg Rp. 1.400.000

Pembelian beras 2 karung Rp. 700.000

2020

Pembelian plastik 1 kg Rp. 30.000

Pembelian kantong kresek 3 pack Rp. 18.000 11 Februari 2020 Penjualan dakak-dakak 43 kg Rp. 1.720.000 12 Februari 2020 Upah mencetak Rp. 280.000

Pembelian daun bawang 1 kg Rp. 12.000

Pembelian bawang putih giling ½ kg

Rp. 14.000

Pembelian gas 10 tabung Rp. 250.000

Pembelian telur 1 sak Rp. 40.000

Beban angkut pembelian Rp. 15.000

13 Februari 2020

Penjualan dakak-dakak 53 kg Rp. 2.120.000

Pembelian plastik ½ kg Rp. 15.000

Pembelian kantong kresek 1 pack

Rp. 6.000 14 Februari

2020

Penjualan dakak-dakak 62 kg Rp. 2.480.000

Pembelian beras 2 karung Rp. 700.000

Biaya transportasi Rp. 200.000

15 Februari 2020

Upah merendang tepung Rp. 40.000

Upah mencetak Rp. 320.000

Upah menggiling beras Rp. 100.000

Pembelian minyak 2 dus Rp. 272.000

Pembelian daun bawang 1 kg Rp. 12.000

Pembelian bawang putih giling ¼ kg

Rp. 7.000

Pembelian garam 1 pack Rp. 15.000

Beban angkut pembelian Rp. 15.000

16 Februari 2020

Penjualan dakak-dakak 36 kg Rp. 1.440.000

Pembelian beras 2 karung Rp. 700.000

17 Februari 2020

Upah mencetak Rp. 250.000

Upah merendang tepung Rp. 40.000

Pembelian plastik 1 kg Rp. 30.000 18 Februari 2020 Penjualan dakak-dakak 45 kg Rp. 1.800.000 19 Februari 2020 Upah mencetak Rp. 310.000

Pembelian daun bawang 1 kg Rp. 12.000

Pembelian bawang putih giling ½ kg

Rp. 14.000

Pembelian gas 10 tabung Rp. 250.000

Beban angkut pembelian Rp. 15.000 20 Februari

2020

Penjualan dakak-dakak 57 kg Rp. 2.280.000

Pembelian plastik ½ kg Rp. 15.000

Pembelian kantong kresek 2 pack

Rp. 12.000 21 Februari

2020

Penjualan dakak-dakak 60 kg Rp. 2.400.000

Pembelian beras 2 karung Rp. 700.000

Biaya transportasi Rp. 200.000

22 Februari 2020

Upah merendang tepung Rp. 40.000

Upah mencetak Rp. 300.000

Pembelian daun bawang 1 kg Rp. 12.000

Pembelian bawang putih giling ¼ kg

Rp. 7.000 Pembelian minyak goreng 2

dus

Rp. 272.000

Pembelian garam 1 pack Rp. 15.000

23 Februari 2020

Penjualan dakak-dakak 33 kg Rp. 1.320.000

Pembelian beras 2 karung Rp. 700.000

24 Februari 2020

Upah merendang tepung Rp. 40.000

Upah mencetak Rp. 250.000

Pembelian plastik 1 kg Rp. 30.000

Pembelian kantong kresek 3 pack Rp. 18.000 25 Februari 2020 Penjualan dakak-dakak 47 kg Rp. 1.880.000 26 Februari 2020 Upah mencetak Rp. 340.000

Pembelian daun bawang 2 kg Rp. 20.000

Pembelian bawang putih giling ½ kg

Rp. 14.000

Pembelian gas 10 tabung Rp. 250.000

Pembelian telur 1 sak Rp. 40.000

Beban angkut pembelian Rp. 15.000

27 Februari 2020

Penjualan dakak-dakak 56 kg Rp. 2.240.000

Pembelian plastik ½ kg Rp. 15.000

Pembelian kantong kresek 1 pack

Rp. 6.000 28 Februari

2020

Penjualan dakak-dakak 65 kg Rp. 2.600.000

Pembelian beras 2 karung Rp. 700.000

Biaya transportasi Rp. 200.000

29 Februari 2020

Upah mencetak Rp. 300.000

Upah menggiling beras Rp. 100.000

Pembelian daun bawang 1 kg Rp. 12.000

Pembelian bawang putih giling ¼ kg

Rp. 7.000 Pembelian minyak goreng 2

dus

Rp. 272.000

Pembelian garam 1 pack Rp. 15.000

Beban angkut pembelian Rp. 15.000

1 Maret

2020

Penjualan dakak-dakak 37 kg Rp. 1.480.000

Pembelian beras 2 karung Rp. 700.000

2 Maret

2020

Upah merendang tepung Rp. 40.000

Pembelian plastik 1 kg Rp. 30.000

Pembelian kantong kresek 3 pack Rp. 18.000 3 Maret 2020 Penjualan dakak-dakak 44 kg Rp. 1.760.000 4 Maret 2020 Upah mencetak Rp. 270.000

Pembelian daun bawang 1 kg Rp. 12.000

Pembelian bawang putih giling ¼ kg

Rp. 7.000

Pembelian gas 10 tabung Rp. 250.000

Pembelian telur 1 sak Rp. 40.000

Beban angkut pembelian Rp. 15.000

5 Maret 2020 Penjualan dakak-dakak 51 kg Rp. 2.040.000 Pembelian plastik ½ kg Rp. 15.000 6 Maret 2020 Penjualan dakak-dakak 64 kg Rp. 2.560.000

Pembelian beras 2 karung Rp. 700.000

Biaya transportasi Rp. 200.000

7 Maret

2020

Upah merendang tepung Rp. 40.000

Upah mencetak Rp. 300.000

Pembelian daun bawang 1 kg Rp. 12.000

Pembelian bawang putih giling ¼ kg

Rp. 7.000 Pembelian minyak goreng 2

dus

Rp. 272.000

Pembelian garam 1 pack Rp. 15.000

Beban angkut pembelian Rp. 15.000

8 Maret

2020

Penjualan dakak-dakak 30 kg Rp. 1.200.000

Pembelian beras 2 karung Rp. 700.000

9 Maret

2020

Pembelian plastik 1 kg Rp. 30.000 Pembelian kantong kresek 3

pack Rp. 18.000 10 Maret 2020 Penjualan dakak-dakak 44 kg Rp. 1.760.000 11 Maret 2020 Upah mencetak Rp. 300.000

Pembelian daun bawang 1 kg Rp. 10.000

Pembelian bawang putih giling ¼ kg

Rp. 7.000

Pembelian gas 10 tabung Rp. 250.000

Pembelian telur 1 sak Rp. 40.000

Beban angkut pembelian Rp. 15.000

12 Maret

2020

Penjualan dakak-dakak 52 kg Rp. 2.080.000

Pembelian plastik ½ kg Rp. 15.000

Pembelian kantong kresek 1 pack

Rp. 6.000

13 Maret

2020

Penjualan dakak-dakak 68 kg Rp. 2.720.000

Pembelian beras 2 karung Rp. 700.000

Biaya transportasi Rp. 200.000

14 Maret

2020

Upah merendang tepung Rp. 40.000

Upah mencetak Rp. 300.000

Upah menggiling beras Rp. 100.00

Pembelian daun bawang 1 kg Rp. 10.000

Pembelian bawang putih giling ¼ kg

Rp. 7.000

Pembelian garam 1 pack Rp. 15.000

Pembelian minyak goreng 2 dus

Rp. 272.000

Beban angkut pembelian Rp. 15.000

15 Maret

2020

Penjualan dakak-dakak 37 kg Rp. 1.480.000

Pembelian beras 2 karung Rp. 700.000

16 Maret

2020

Upah merendang tepung Rp. 40.000

Pembelian plastik 1 kg Rp. 30.000

Pembelian kantong kresek 3 pack Rp. 18.000 17 Maret 2020 Penjualan dakak-dakak 46 kg Rp. 1.840.000 18 Maret 2020 Upah mencetak Rp. 300.000

Pembelian daun bawang 1 kg Rp. 10.000

Pembelian bawang putih giling ¼ kg

Rp. 7.000

Pembelian telur 1 sak Rp. 40.000

Beban angkut pembelian Rp. 15.000

19 Maret

2020

Penjualan dakak-dakak 54 kg Rp. 2.160.000

Pembelian plastik ½ kg Rp. 15.000

Pembelian kantong kresek 1 pack

Rp. 6.000

20 Maret

2020

Penjualan dakak-dakak 67 kg Rp. 2.680.000

Pembelian beras 2 karung Rp. 700.000

Biaya transportasi Rp. 200.000

21 Maret

2020

Upah merendang tepung Rp. 40.000

Pembelian daun bawang 1 kg Rp. 10.000

Pembelian bawang putih giling ¼ kg

Rp. 7.000

Pembelian garam 1 pack Rp. 15.000

Pembelian minyak goreng 2 dus

Rp. 276.000

Beban angkut pembelian Rp. 15.000

22 Maret

2020

Penjualan dakak-dakak 39 kg Rp. 1.560.000

Pembelian beras 2 karung Rp. 700.000

23 Maret

2020

Upah merendang tepung Rp. 40.000

Upah mencetak Rp. 220.000

Pembelian plastik 1 kg Rp. 30.000

Pembelian kantong kresek 3 pack Rp. 18.000 24 Maret 2020 Penjualan dakak-dakak 45 kg Rp. 1.800.000 25 Maret 2020 Upah mencetak Rp. 300.000

Pembelian daun bawang 1 kg Rp. 10.000

Pembelian bawang putih giling ¼ kg

Rp. 7.000

Pembelian gas 10 tabung Rp. 250.000

Pembelian telur 1 sak Rp. 40.000

Beban angkut pembelian Rp. 15.000

26 Maret

2020

Penjualan dakak-dakak 53 kg Rp. 2.120.000

Pembelian plastik ½ kg Rp. 15.000

Pembelian kantong kresek 1 pack

Rp. 6.000

27 Maret

2020

Penjualan dakak-dakak 66 kg Rp. 2.640.000

Pembelian beras 2 karung Rp. 700.000

Biaya transportasi Rp. 200.000

2020

Upah mencetak Rp. 300.000

Upah menggiling beras Rp. 100.000

Pembelian daun bawang 1 kg Rp. 10.000

Pembelian bawang putih giling ½ kg

Rp. 14.000

Pembelian garam 1 pack Rp. 15.000

Pembelian minyak goreng 2 dus

Rp. 276.000

Beban angkut pembelian Rp. 15.000

29 Maret

2020

Penjualan dakak-dakak 34 kg Rp. 1.360.000

Pembelian beras 2 karung Rp. 700.000

30 Maret

2020

Upah merendang tepung Rp. 40.000

Upah mencetak Rp. 200.000

Pembelian plastik 1 kg Rp. 30.000

Pembelian kantong kresek 3 pack

Rp. 18.000

31 Maret

2020

Penjualan dakak-dakak 47 kg Rp. 1.880.000

(Sumber: Laporan Keuangan Tungku Dakak-Dakak Berkat Yakin Simabur) Berdasarkan tabel diatas terlihat bahwa penyusunan laporan keuangan pada UMKM Tungku Dakak-Dakak Berkat Yakin Simabur yaitu, hanya mencatat kas masuk dan kas keluar serta masih mengelompokkan akun kedalam satu laporan, dan juga ketidakmampuan perusahaan dalam menyusun laporan keuangan sesuai dengan Standar Akuntansi Keuangan Entitas Mikro, Kecil dan Menengah (SAK-EMKM), selain itu catatan keuangannya tidak menunjukkan berapa besar laba rugi yang diperoleh. Serta usaha ini juga tidak memilki karyawan yang paham tentang akuntansi untuk mencatat laporan keuangan yang sesuai dengan standar akuntansi keuangan yang telah ditetapkan yaitu SAK-EMKM.

Berdasarkan masalah di atas penulis tertarik untuk meneliti lebih lanjut dengan judul “Penerapan Standar Akuntansi Keuangan Entitas Mikro, Kecil Dan Menengah (SAK-EMKM) Pada Tungku Dakak-Dakak Berkat Yakin Simabur Kecamatan Pariangan”.

B. Identifikasi Masalah

Berdasarkan latar belakang masalah yang penulis paparkan di atas, maka penulis mengidentifikasikan masalah penelitian ini sebagai berikut:

1. Penyusunan laporan keuangan pada Tungku Dakak-Dakak Berkat Yakin Simabur masih melakukan pencatatan secara manual dan pencatatannya belum secara rinci yaitu hanya mencatat uang masuk dan uang keluar saja.

2. Penyusunan laporan keuangan pada Tungku Dakak-Dakak Berkat Yakin Simabur belum dibuat berdasarkan SAK EMKM.

3. Tungku Dakak-Dakak Berkat Yakin Simabur belum mengerti dengan penyusunan laporan keuangan.

4. Menerapkan SAK EMKM pada Tungku Dakak-Dakak Berkat Yakin Simabur dalam penyusunan laporan keuangan.

C. Batasan Masalah

Berdasarkan identifikasi masalah, maka batasan masalah dalam penelitian ini yaitu Penerapan SAK EMKM pada Tungku Dakak-Dakak Berkat Yakin Simabur dalam penyusunan laporan keuangan.

D. Rumusan Masalah

Berdasarkan batasan masalah di atas, maka penulis merumuskan masalah penelitian yaitu “Bagaimana penerapan SAK EMKM pada Tungku Dakak-Dakak Berkat Yakin Simabur dalam penyusunan laporan keuangan?”

E. Tujuan Penelitian

Berdasarkan rumusan masalah, maka penulis membuat tujuan penelitian yaitu untuk menerapkan SAK EMKM pada Tungku Dakak-Dakak Berkat Yakin Simabur dalam penyusunan laporan keuangan.

F. Manfaat dan Luaran Penelitian

Adapun manfaat dan luaran penelitian yang dapat diperoleh dari penelitian ini adalah sebagai berikut:

1. Manfaat penelitian

a. Bagi UMKM Tungku Dakak-Dakak Berkat Yakin Simabur

Diharapkan agar UMKM bisa memanfaatkan hasil

penelitian untuk dijadikan sebagai informasi mengenai

penyusunan laporan keuangan berdasarkan Standar Akuntansi Keuangan Entitas Mikro, Kecil, dan Menengah (SAK-EMKM). Serta sebagai suatu pemikiran untuk lebih mengetahui pentingnya akuntansi bagi suatu usaha.

b. Bagi penulis

Penelitian ini berguna untuk menambah wawasan dan pengetahuan penulis dibidang akuntansi terutama tentang laporan keuangan UMKM. Serta untuk melengkapi persyaratan dalam mencapai gelar Sarjana Ekonomi Jurusan Akuntansi Syariah Fakultas Ekonomi dan Bisnis Islam.

c. Bagi pembaca

Penelitian ini berguna untuk menambah wawasan dan pengetahuan tentang akuntansi dan dapat dijadikan sebagai bahan reverensi sebagai dasar penelitian selanjutnya.

2. Luaran Penelitian

Adapun luaran penelitian dari penelitian ini adalah dapat diterbitkan pada jurnal ilmiah dan bisa menambah reverensi di perpustakaan IAIN Batusangkar.

G. Definisi Operasional

Akuntansi adalah sistem informasi yang menyediakan laporan informasi keuangan mengenai aktivitas ekonomi dan kondisi perusahaan serta digunakan untuk mengukur kinerja perusahaan tersebut.

Akuntansi juga memiliki peran yang sangat penting untuk UMKM. Dalam proses pengelolaan keuangan dengan menggunakan akuntansi tentu saja memiliki manfaat yang besar bagi kelangsungan usaha pada suatu perusahaan, bukan hanya sekedar memberikan laporan aktivitas keuangan yang sedang berjalan, melainkan juga dapat memberikan dasar informasi dalam pengambilan keputusan bagi pihak yang membutuhkannya. Seperti kreditur yang ingin memberikan bantuan kredit atas pengajuan kredit yang diajukan oleh UMKM yang bersangkutan.

Standar Akuntansi Keuangan Entitas Mikro, Kecil dan Menengah (SAK-EMKM) memuat pengaturan akuntansi yang lebih sederhana dari SAK ETAP, karena SAK-EMKM mengatur transaksi yang umum dilakukan oleh UMKM dan dasar pengukurannya murni menggunakan biaya historis. SAK-EMKM diterbitkan oleh IAI dengan tujuan untuk menjadi pedoman bagi UMKM dalam penyusunan laporan keuangan.

20 BAB II KAJIAN TEORI A. Landasan Teori 1. Akuntansi a. Definisi Akuntansi

Secara umum, akuntansi (accounting) dapat diartikan sebagai sistem informasi yang menyediakan laporan untuk para pemangku kepentingan mengenai aktivitas ekonomi dan kondisi perusahaan. Sistem informasi mengumpulkan dan memproses data-data yang berkaitan dan kemudian menyebarkan informasi keuangan kepada pihak yang terkait. Akuntansi adalah “bahasa bisnis” (language of business) karena melalui akuntansi lah informasi bisnis dikomunikasikan kepada para pemangku kepentingan.

Akuntansi menyediakan informasi bagi para pemangku kepentingan dalam perusahaan melalui proses sebagai berikut:

1) Mengidentifkasi pemangku kepentingan.

2) Menilai kebutuhan pemangku kepentingan.

3) Merancang sistem informasi akuntansi untuk memenuhi

kebutuhan pemangku kepentingan.

4) Mencatat data ekonomi mengenai aktivitas dan peristiwa perusahaan.

5) Menyiapkan laporan akuntansi bagi para pemangku

kepentingan. (Warren, 2016, hal. 3)

Akuntansi terdiri dari 3 (tiga) komponen utama, yaitu: 1) Input (masukan) : berupa peristiwa bisnis yang bersifat

keuangan (transaksi).

2) Proses (prosedur) : terdiri dari berbagai kegiatan untuk mengolah input akuntansi. Proses utama akuntansi adalah

pencatatan yang terdiri dari 2 (dua) fungsi, yaitu penjurnalan dan pemindahan-bukuan.

3) Ouput (keluaran) : berupa informasi keuangan. Output akuntansi yang banyak dikenal adalah laporan keuangan (financial statements).

Banyak pihak membutuhkan informasi akuntansi. Para pengguna memanfaatkan informasi akuntansi untuk memenuhi berbagai kepentingan masing-masing. Sebagai contoh, pemilik membutuhkan informasi akuntansi untuk menilai perkembangan modal yang disetorkan, kreditor membutuhkan informasi akuntansi untuk menilai kemampuan UMKM melunasi pinjaman, dan manajer membutuhkan akuntansi untuk mengetahui prestasi kerjanya. (Warsono, 2010, hal. 12)

Definisi akuntansi dapat dilihat dari 2 (dua) sudut pandang, yaitu:

1) Fungsi dan Kegunaan

Akuntansi merupakan aktivitas jasa yang berfungsi memberikan informasi kuantitatif mengenai kesatuan- kesatuan- kesatuan ekonomi terutama yang bersifat keuangan yang bermanfaat dalam pengambilan keputusan

2) Proses Kegiatan

Akuntansi adalah seni mencatat, mengklasifikasi, dan mengikhtisarkan transaksi-transaksi kejadian yang sekurang-kurangnya atau sebagian bersifat keuangan dengan cara menginterpretasikan hasil-hasilnya. (Ulfah, 2016, hal. 28)

Akuntansi sering dijuluki sebagai bahasa bisnis (the language of business). Perubahan yang cepat dalam masyarakat telah menyebabkan semakin kompleksnya bahasa tersebut, yang

digunakan untuk mencatat, meringkas, melaporkan,

perorangan, pengusaha, pemerintah, dan anggota masyarakat lainnya. (Sadeli, 2015, hal. 2)

Pengertian akuntansi menurut American Accounting

Association adalah suatu proses mengidentifikasi, mengukur, dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan yang jelas serta tegas bagi pihak yang menggunakan informasi tersebut.

Akuntansi didefinisikan pula sebagai seperangkat

pengetahuan yang mempelajari perekayasaan dalam penyediaan jasa, yang berupa informasi keuangan kuantitatif dan suatu unit organisasi dan cara penyampaian (pelaporan) informasi tersebut kepada pihak yang berkepentingan untuk dijadikan dasar pengambilan keputusan ekonomi.

Sebagai suatu disiplin pengetahuan, akuntansi sebenarnya bukan merupakan pengetahuan yang berdiri sendiri, tetapi lebih merupakan gabungan dari berbagai disiplin pengetahuan lainnya. Sebagai contoh, akuntansi mendasarkan diri pada ekonomika. Dalam pemilihan model akuntansi yang akan diaplikasikan dalam suatu negara, perlu dipertimbangkan mengenai faktor-faktor moral, politik, dan perilaku manusia. Jadi, akuntansi sebenarnya juga mendasarkan diri pada ilmu sosial, politik, dan psikologi.

Ditinjau dari beberapa definisi tersebut, akuntansi dipandang sebagai suatu proses, seni, dan seperangkat pengetahuan yang pada dasarnya mengarah pada suatu aktivitas atau kegiatan dalam akuntansi itu sendiri. Karena itu, pengertian akuntansi tersebut menjadi suatu proses, seni, atau seperangkat pengetahuan yang digunakan untuk melaksanakan suatu kegiatan dalam bidang tersendiri yang meliputi kegiatan pencatatan, penggolongan, peringkasan, dan pelaporan atas suatu kejadian atau transaksi keuangan dalam perusahaan yang kemudian

menjadi dasar pengambilan keputusan bagi pihak-pihak yang berkepentingan. (Pura, 2013, hal. 4-5)

Secara umum akuntansi merupakan suatu sistem informasi yang digunakan untuk mengubah data dari transaksi menjadi informasi keuangan. Proses akuntansi meliputi kegiatan

mengidentifikasi, mencatat, dan menafsirkan,

mengkomunikasikan peristiwa ekonomi dari sebuah organisasi kepada pemakai informasinya. Proses akuntansi menghasilkan informasi keuangan. Semua proses tersebut diselenggarakan secara tertulis dan berdasarkan bukti transaksi yang juga harus tertulis.

Dari definisi tersebut ada beberapa istilah pokok yang perlu diperhatikan:

1) Suatu sistem informasi. Disebut sistem karena akuntansi diselenggarakan secara seragam melalui prosedur atau urut-urutan pekerjaan yang dilakukan berdasarkan suatu aturan yang ditetapkan terlebih dahulu untuk menangani transaksi yang terjadi berulang-ulang.

2) Identifikasi. Melalui proses akuntansi kejadian-kejadian ekonomi dikenali karakteristiknya dan dikenali pengaruhnya terhadap kekayaan, utang, dan modal, serta pendapatan dan biaya.

3) Mencatat atau merekam. Berdasarkan hasil identifikasi atas peristiwa ekonomi yang sudah terjadi selanjutnya dilakukan pencatatan untuk merekam transaksi tersebut dalam sistem yang sudah disediakan.

4) Menafsirkan. Jika transaksi ekonomi sudah dicatat, dan sudah dikumpulkan secara sistematis dalam bentuk laporan keuangan, maka secara sistematis akumulasi atau kumpulan tiap kelompok transaksi dapat memberikan makna untuk

ditafsirkan. Misalnya kalau jumlah uang Rp10,- dan jumlah modal Rp30,- maka dapat ditafsirkan bahwa perusahaan yang bersangkutan cukup sehat permodalannya. Karena tiap Rp10,- utang kepada pihak ketiga dapat dijamin dengan Rp30,- modal sendiri.

5) Komunikasi. Proses akuntansi menghasilkan laporan keuangan yang menunjukkan rincian dan jumlah kekayaan, utang, modal pad akhir periode akuntansi. Selain itu, proses akuntansi juga menghasilkan laporan tentang jumlah pendapatan, biaya dan laba selama satu periode akuntansi. Laporan-laporan ini disampaikan kepada para pihak yang berkepentingan terhadap informasi tersebut untuk digunakan sesuai kebutuhannya masing-masing.

6) Peristiwa ekonomi. Yang dimaksud dengan peristiwa ekonomi adalah setiap kejadian yang memengaruhi kekayaan, utang, modal, pendapatan atau biaya perusahaan. Dalam ilmu akuntansi peristiwa ekonomi ini sering dikenal dengan istilah transaksi. Termasuk transaksi adalah menjual, membeli, menerima uang, mengeluarkan uang, memakai kekayaan perusahaan, dan lain-lain. Misalnya sebuah perusahaan menjual barang dagangan. Dari penjualan tersebut perusahaan memperoleh aliran dana dari hasil penjualan, dan menyerahkan barang dagangannya kepada pembeli. Perolehan tambahan aliran dana menambah kekayaan dalam bentuk kas dan menambah pendapatan sebagai bagian dari modal. Karena memengaruhi modal dan kekayaan sebagai unsur posisi keuangan maka penjualan tersebut disebut transaksi.

7) Organisasi. Yang termasuk dalam kategori organisasi adalah perusahaan, organisasi pemerintahan, organisasi sosial, dan organisasi lain yang sehari-harinya mengelola keuangan. Namun, selain organisasi formal, individu perorangan dapat

saja mengorganisasikan kegiatan keuangannya dan kemudian menyelenggarakan akuntansi untuk mengkomunikasikan informasi keuangannya dengan pihak lain. (Samryn, 2012, hal. 3-5)

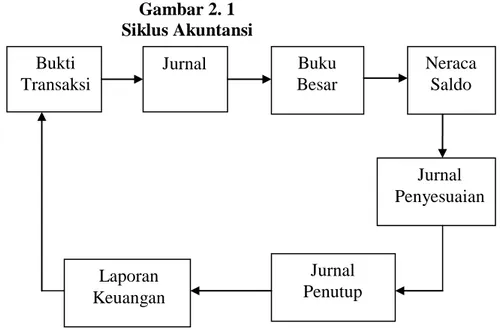

b. Siklus Akuntansi

Gambar 2. 1 Siklus Akuntansi

Berdasarkan gambar diatas dapat kita uraikan bahwa siklus akuntansi adalah sebagai berikut:

1) Pencatatan Data ke dalam dokumen sumber atau bukti transaksi.

2) Penjurnalan, yaitu menganalisa dan mencatat transaksi dalam jurnal (buku harian)

3) Melakukan Posting ke Buku Besar yaitu memindahkan debet dan kredit dari jurnal ke akun buku besar.

4) Penyusunan Neraca Saldo yaitu menyiapkan neraca saldo untuk mengecek keseimbangan buku besar.

5) Membuat ayat jurnal penyesuaian dan memasukan jumlahnya pada neraca saldo.

6) Membuat ayat-ayat penutup yaitu menjurnal dan

memindahbukukan ayat-ayat penutup.

Neraca Saldo Jurnal Buku Besar Bukti Transaksi Jurnal Penyesuaian Jurnal Penutup Laporan Keuangan

7) Penyusunan Laporan Keuangan yaitu laporan laba rugi, laporan perubahan modal dan neraca. (Ulfah, 2016, hal. 28-29)

c. Pemakai Informasi Akuntansi

Akuntansi menyediakan cara untuk mengumpulkan informasi ekonomi dan melaporkannya kepada pihak-pihak yang berkepentingan. Pihak-pihak yang berkepentingan terhadap informasi akuntansi adalah:

1) Investor

Investor adalah orang-orang atau lembaga yang akan menanamkan modalnya dalam suatu perusahaan, biasanya dalam bentuk uang atau aset lainnya. Investor membutuhkan informasi laporan keuangan untuk membantu menentukan apakah harus membeli, menahan, atau menjual investasi di perusahaan tertentu. Oleh karena itu, informasi yang dibutuhkan investor mencakup (1) laba usaha yang diperoleh selama beberapa tahun terakhir dan (2) pertumbuhan kekayaan perusahaan.

2) Karyawan

Karyawan adalah orang yang bekerja dalam perusahaan dan memperoleh imbalan jasa dari perusahaan

tersebut. Karyawan membutuhkan informasi laporan

keuangan untuk menilai kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun, dan kesempatan kerja. Jadi, informasi yang dibutuhkan berupa (1) laba perusahaan yang diperoleh dan (2) besarnya balas jasa yang diberikan perusahaan.

3) Kreditor

Kreditor adalah orang atau perusahaan yang memberikan pinjaman dana kepada perusahaan untuk berbagai keperluan usaha. Kreditor membutuhkan informasi laporan keuangan untuk memutuskan apakah jumlah

pinjaman yang diberikan akan dibayar oleh perusahaan pada saat tanggal jatuh tempo. Dengan demikian, informasi yang diperlukan mencakup:

a) Besarnya kekayaan perusahaan.

b) Kemampuan menghasilkan laba.

c) Perbandingan utang dengan kekayaan perusahaan.

4) Pemasok (Supplier)

Pemasok adalah orang atau perusahaan yang menjual berbagai barang kepada perusahaan. Untuk meningkatkan omset penjualan, pemasok biasanya menjual barang secara kredit. Oleh karenanya, mereka membutuhkan informasi laporan keuangan untuk mengetahui apakah perusahaan tersebut mampu membayar kredit yang diberikan. Informasi yang dibutuhkan berupa:

a) Besarnya kekayaan perusahaan

b) Kemampuan menghasilkan laba

c) Perbandingan utang terhadap kekayaan perusahaan

5) Pemerintah

Pemerintah adalah lembaga yang memiliki

kewenangan untuk membuat peraturan usaha dan hal-hal yang terkait dengannya. Pemerintah membutuhkan informasi laporan keuangan untuk menentukan jumlah pajak yang akan dikenakan terhadap suatu perusahaan. Dengan demikian, informasi yang dibutuhkan berupa:

a) Laba usaha yang diperoleh

b) Beban yang dikeluarkan untuk memperoleh pendapatan

6) Masyarakat

Masyarakat adalah orang-orang yang mendapat

dampak dari keberadaan suatu perusahaan. Mereka

kecenderungan dan perkembangan kemakmuran perusahaan serta segala aktivitasnya. (Pura, 2013, hal. 8-9)

Informasi akuntansi dibutuhkan atas dasar ketepatan waktu (timely basis). Umur aktivitas perusahaan dapat dibagi menjadi beberapa periode akuntansi, seperti bulanan (monthly), tiga bulanan (quarterly), atau tahunan (annualy). (Hery, 2013, hal. 9) d. Objek Akuntansi

Yang menjadi objek dalam sebuah proses akuntansi adalah transaksi ekonomi yang terjadi sehari-hari yang berkaitan dengan sebuah organisasi. Dalam bidang akuntansi keuangan yang menjadi objek akuntansi adalah transaksi-transaksi keuangan yang sudah terjadi, bukan yang diperkirakan akan terjadi. Akuntansi keuangan bekerja berdasarkan fakta tentang transaksi yang sudah direalisasikan.

Transaksi yang dimaksud dalam akuntansi meliputi peristiwa-peristiwa atau kejadian yang memengaruhi posisi keuangan organisasi yang bersangkutan. Dalam bahasa sederhana, dalam konteks akuntansi sesuatu kejadian dapat disebut transaksi jika kejadian tersebut memengaruhi kekayaan, utang, modal, pendapatan, atau biaya. Baik secara sendiri-sendiri maupun secara bersamaan. Termasuk dalam kejadian ini adalah kejadian-kejadian yang disengaja dan dikehendaki, maupun yang tidak disengaja, atau bahkan yang tidak dikehendaki adanya.

Sebagai contoh, misalkan di lokasi sebuah perusahaan terjadi gempa bumi dan merusak bangunan perusahaan. Kejadian ini tidak disengaja dan bahkan tidak dikehendaki, tetapi harus diperlakukan sebagai transaksi. Rusaknya bangunan dan peralatan dalam gedung tersebut dianggap sebagai peristiwa ekonomi yang menyebabkan kerugian dan harus dicatat dalam proses akuntansi.

Karena hasil kerja akuntansi merupakan sarana

proses akuntansi harus netral. Segala sesuatu harus dilaksanakan berdasarkan bukti tertulis. Seorang petugas akuntansi tidak selayaknya melakukan pencatatan transaksi berdasarkan perintah lisan. Karena perintah lisan bisa subjektif, gampang dilupakan, menyulitkan penelusuran kronologi catatan akuntansi, dan menyulitkan pertanggungjawaban tentang peristiwa yang dicatat. Perlu dipahami bahwa keadaan tertentu hasil proses akuntansi bisa menjadi bahan bukti untuk kepentingan peradilan yang mendasarkan pertimbangannya pada bukti-bukti formal.

Baik dilihat dari jenis usaha maupun bentuk badan hukum, yang akan diakuntansikan dalam sebuah organisasi bisnis adalah kekayaan yang dikenal dengan istilah aktiva, utang yang dikenal dengan istilah kewajiban, modal yang dikenal dengan istilah ekuitas.

1) Aktiva

Aktiva meliputi semua kekayaan yang dimiliki oleh sebuah perusahaan. Aktiva ini bisa berupa aktiva lancar seperti kas, piutang, persediaan, dan pembayaran-pambayaran di muka. Selain aktiva lancar perusahaan juga memiliki aktiva tetap yang biasanya terdiri dari tanah, bangunan, kendaraan, peralatan. Aktiva yang tidak dapat dikelompokkan sebagai salah satu dari dua kelompok tersebut dikelompokkan sebagai aktiva lain-lain.

2) Kewajiban

Kewajiban meliputi klaim pihak ketiga terhadap organisasi bisnis yang harus dibayar atau dilunasi oleh organisasi bisnis yang bersangkutan dengan aktiva. Sebagaimana aktiva, kewajiban juga dapat dibagi sebagai kewajiban jangka pendek, jangka panjang, dan utang lain-lain. Termasuk kewajiban jangka pendek adalah utang usaha, utang pajak, utang biaya, utang bank, dan lain sebagainya.

Termasuk utang jangka panjang adalah utang bank yang jatuh tempo lebih dari 12 bulan dihitung dari tanggal laporan keuangan yang disajikan. Kewajiban yang tidak dapat dikelompokkan dalam salah satu dari dua kelompok tersebut dapat dikelompokkan sebagai kewajiban lain-lain.

3) Modal

Modal ini umumnya terdiri dari setoran modal dari pemilik dan hasil akumulasi laba dan rugi selama masa operasi perusahaan. Modal terbentuk dari setoran modal awal ditambah dengan pendapatan, dan dikurangi beban dalam satu

periode akuntansi. Akumulasinya menjadi saldo

modal/ekuitas pada akhir periode pelaporan. Selain itu, terdapat modal yang berasal dari perubahan harga saham untuk perusahaan berbentuk PT, dan revaluasi aktiva tetap berdasarkan peraturan pemerintah.

4) Pendapatan

Pendapatan merupakan nilai moneter dari pengalihan hak atas barang atau jasa melalui transaksi penjualan kepada

pelanggan. Pendapatan umumnya menambah jumlah

kekayaan, atau bisa juga mengurangi utang. Pendapatan bisa berupa kas atau piutang, aktiva lain, atau kompensasi dengan utang tergantung dari sistem pembayaran yang disepakati dengan pelanggan. Jika pembayaran tidak berupa uang tunai maka alat pembayaran tersebut harus dinilai terlebih dahulu dengan mata uang dan nilainya disepakati oleh pihak pembeli dan penjual.

5) Beban

Beban merupakan pengorbanan aktiva, atau

peningkatan utang yang terjadi sebagai akibat menggunakan barang atau jasa tertentu dengan tujuan untuk memperoleh pendapatan. Beban bisa berupa penurunan nilai aktiva, atau

berupa bagian dari nilai aktiva yang habis masa manfaatnya. Atau bisa berupa penambahan jumlah utang jika jasa yang digunakan belum dilunasi pembayarannya. (Samryn, 2012, hal. 5-7)

e. Peran Akuntansi untuk UMKM

Proses pengelolaan keuangan dengan menggunakan akuntansi tentu saja memiliki manfaat yang besar bagi kelangsungan suatu perusahaan, bukan sekedar memberikan laporan aktivitas keuangan yang sedang berjalan, melainkan juga dapat memberikan dasar informasi dalam pengambilan keputusan strategis mengenai pengembagan usaha.

Secara rinci, manfaat akuntansi bagi UMKM dapat dibagi sebagai berikut:

1) Memperlancar Kegiatan Usaha

Dengan menggunakan akuntansi, segala aktivitas usaha akan tercatat secara jelas, rapi, dan sesuai dengan kronologis kejadian tiap transaksi. Kita dapat mengetahui berapa ongkos produksi perusahaan, biaya-biaya operasional lainnya, persediaan barang dagangan, dan jumlah penjualan yang sudah terjadi. Jika ada pihak konsumen kita yang melakukan pembelian secara angsur atau kredit, kita akan bisa memantau pembayarannya dengan baik sehingga terhindar dari risiko kehilangan pendapatan. Tentu saja, perolehan laba yang menjadi tujuan utama dapat diketahui jumlahnya dengan baik. Intinya, akuntansi dapat menjadi sumber informasi yang akurat bagi pengusaha dalam mengetahui secara rinci dan menyeluruh terhadap seluruh kegiatan usaha yang dijalaninya.

2) Bahan Evaluasi Kinerja Perusahaan

Melalui sajian akuntansi, kita dapat melakukan evaluasi kinerja perusahaan, seperti seberapa besar pencapaian target penjualan, bagaimana efisiensi pengeluaran ongkos produksi,

serta bagaimana target pencapaian laba usaha. Dari data keuangan tersebut, perusahaan dapat menyimpulkan strategi yang akan dilakukan berkaitan dengan kondisi keuangan sehingga perusahaan terus maju dan berkembang.

3) Melakukan Perencanaan yang Efektif

Dari data laporan keuangan tersebut, manajemen perusahaan dapat melakukan perencanaan berkaitan strategi pengembangan penjualan, strategi efisiensi produksi, dan akhirnya strategi mencapai target posisi laba tertentu. Strategi-strategi tersebut hanya dapat dilakukan secara efektif jika memiliki informasi keuangan yang baik dan akurat. Hal

tersebut dapat diperoleh jika perusahaan melakukan

pembukuan transaksi usaha dengan kaidah akuntansi. 4) Meyakinkan Pihak di Luar Perusahaan

Ada kalanya perusahaan akan berhubungan dengan pihak di luar perusahaan, seperti pemerintah, calon investor, dan perbankan. Jika usaha semakin berkembang, perusahaan akan membutuhkan tambahan modal, misalnya tambahan modal dari program bantuan pemerintah, pengajuan proposal usaha kepada investor swasta, atau pegajuan kredit usaha pada perbankan. Untuk meyakinkan proses penambahan modal tersebut tentu saja perusahaan harus memiliki penyajian laporan keuangan yang baik berdasarkan kaidah ilmu akuntansi yang memiliki bahasa yang standar, sehingga dapat dipahami oleh pihak lain. Selain itu, laporan keuangan yang sesuai kaidah akuntansi memudahkan pelaporan kepada kantor pajak.

Intinya, dengan akuntansi perusahaan dapat

mempertanggungjawabkan segala aktivitas usahanya.

2. Laporan Keuangan

a. Pengertian Laporan Keuangan

Laporan keuangan merupakan ringkasan dari suatu proses pencatatan transaksi-transaksi keuangan yang terjadi selama periode pelaporan dan dibuat untuk mempertanggungjawabkan tugas yang dibebankan kepadanya oleh pihak pemilik perusahaan. Manajemen perusahaan bertanggung jawab atas penyusunan dan penyajian laporan keuangan perusahaan. Laporan keuangan merupakan informasi dan di butuhkan oleh bagi pihak-pihak yang berkepentingan. (Bahri, 2016, hal. 134)

Secara umum laporan keuangan meliputi ikhtisar-ikhtisar yang menggambarkan posisi keuangan, hasil usaha, dan arus kas serta perubahan ekuitas sebuah organisasi dalam satu periode waktu tertentu. Tiap ikhtisar tersebut dibuat dslam satu format sendiri secara terpisah. Ikhtisar posisi keuangan tercermin dalam

laporan keuangan yang disebut neraca. Laporan ini

mengikhtisarkan status atau posisi sumber daya pada suatu saat tertentu.

Hasil usaha tercermin dalam laporan laba rugi. Ikhtisar arus kas menunjukkan sumber kas dan penggunaan kas. Ikhtisar perubahan ekuitas menunjukkan saldo awal ekuitas, mutasi tahun berjalan dan saldonya pada akhir periode yang dilaporkan. Laporan-laporan ini mengungkapkan kinerja dari arus sumber daya dari waktu ke waktu. (Samryn, 2012, hal. 30)

Laporan keuangan pada hakekatnya bersifat umum, dalam arti laporan tersebut ditujukan untuk berbagai pihak yang mempunyai kepentingan yang berbeda. Investor atau pemilik atau penanam modal (pada perusahaan berbentuk Perseroan disebut Pemegang Saham) mempunyai kepentingan dalam mengetahui potensi modal yang ditanamkan ke dalam perusahaan guna menghasilkan pendapatan (pendapatan yang diterima pemegang

saham adalah dividen). Kreditor berkepentingan dalam pemberian pinjaman kepada perusahaan dan pemerintah (khususnya instansi pajak) berkepentingan dalam penentuan beban pajak yang harus dibayar oleh perusahaan. Bagi investor dan kreditor laporan keuangan memberikan informasi yang relevan (historis dan kuantitatif) mengenai posisi keuangan, perubahan posisi keuangan, dan kemampuan perusahaan menghasilkan laba. Di samping ketiga pihak tersebut, ada pengguna lain dari laporan keuangan, yaitu karyawan, pelanggan, dan masyarakat. Karyawan tertarik pada informasi stabilitas dan profitabilitas perusahaan.

Pelanggan berkepentingan dengan kelangsungan hidup

perusahaan. Masyarakat perlu informasi mengenai kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya. (Rahardjo, 2013, hal. 53-54)

b. Tujuan Laporan Keuangan

Laporan keuangan bertujuan untuk memberikan informasi posisi keuangan perusahaan, kinerja dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam rangka membuat keputusan-keputusan ekonomi

serta menunjukkan pertanggungjawaban manajemen atas

penggunaan sumber-sumber daya yang dipercayakan kepada pihak manajemen. (Bahri, 2016, hal. 134)

Secara umum laporan keuangan dibuat dengan tujuan untuk menyampaikan informasi tentang kondisi keuangan perusahaan pada suatu saat tertentu kepada para pemangku kepentingan. Para pemakai laporan keuangan selanjutnya dapat menggunakan informasi tersebut sebagai dasar dalam memilih alternatif penggunaan sumber daya perusahaan yang terbatas. Namun, sejalan dengan perkembangan kepentingan kelompok pemakai informasi maka pelaporan keuangan diperluas dengan tujuan sebagai berikut:

1) Membuat keputusan investasi dan kredit. Informasi yang disajikan dalam laporan keuangan dapat digunakan sebagai dasar pertimbangan untuk membuat keputusan investasi atau keputusan kredit tanpa harus membuat lebih dari satu laporan keuangan untuk satu periode akuntansi.

2) Menilai prospek arus kas. Informasi yang disajikan dalam laporan keuangan dapat digunakan untuk menilai potensi arus kas di masa yang akan datang.

3) Melaporkan sumber daya perusahaan, klaim atas sumber daya tersebut, dan perubahan-perubahan di dalamnya. Informasi yang disajikan dalam laporan keuangan dapat menjelaskan kekayaan perusahaan, kepemilikan dan/atau pihak-pihak yang masih berhak atas sumber daya tersebut. Informasi yang disajikan juga dapat menjelaskan perubahan-perubahan yang terjadi atas sumber daya tersebut selama satu periode akuntansi yang dilaporkan.

4) Melaporkan sumber daya ekonomi, kewajiban, dan ekuitas para pemilik.

5) Melaporkan kinerja dan laba perusahaan. Laporan keuangan digunakan untuk mengukur prestasi manajemen dengan selisih antara pendapatan dan beban dalam periode akuntansi yang sama.

6) Menilai likuiditas, solvabilitas, dan arus dana. Laporan keuangan dapat digunakan untuk menilai kemampuan perusahaan melunasi utang jangka pendek, jangka panjang, dan arus dana.

7) Menilai pengelolaan dan kinerja manajemen.

8) Menjelaskan dan menafsirkan informasi keuangan. (Samryn, 2012, hal. 33)

Tujuan khusus laporan keuangan adalah meyajikan secara wajar dan sesuai dengan prinsip akuntansi yang berlaku umum

mengenai posisi keuangan, hasil usaha dan perubahan lain dalam posisi keuangan. (Hery, 2013, hal. 15)

3. Usaha Mikro Kecil dan Menengah (UMKM) a. Definisi UMKM

Istilah UMKM merujuk pada aktivitas usaha yang didirikan oleh masyarakat, baik berbentuk usaha perorangan maupun badan usaha. Dalam perekonomian Indonesia, UMKM merupakan kelompok usaha yang memiliki jumlah paling besar dan terbukti tahan terhadap berbagai macam goncangan krisis ekonomi. Badan Pusat Statistik (BPS) memberikan definisi UMKM berdasarkan kwantitas tenaga kerja. Usaha kecil merupakan entitas usaha yang memiliki jumlah tenaga kerja 5 sampai 19 orang, sedangkan usaha menengah merupakan entitas usaha yang memiliki tenaga kerja 20 sampai 99 orang. (Ulfah, 2016, hal. 4)

Dalam Undang-Undang Nomor 20 Tahun 2008 Tentang Usaha Mikro, Kecil dan Menengah pada Bab I Pasal 1 disebutkan pengertian Usaha Mikro, Kecil, dan Menengah, yaitu:

1) Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini. 2) Usaha Kecil adalah usaha ekonomi produktif yang berdiri

sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari Usaha Menengah atau Usaha Besar yang memenuhi kriteria Usaha Kecil sebagaimana yang dimaksud dalam Undang-Undang ini.

3) Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau Usaha Besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang ini.

Di dalam Undang-Undang Nomor 20 Tahun 2008 tujuan pemberdayaan UMKM disebutkan dalam Bab IV Pasal 5, yaitu:

1) Mewujudkan struktur perekonomian nasional yang seimbang,

berkembang, dan berkeadilan

2) Menumbuhkan dan mengembangkan kemampuan Usaha

Mikro, Kecil dan Menengah menjadi usaha yang tangguh dan mandiri

3) Meningkatkan peran Usaha Mikro, Kecil, dan Menengah dalam pembangunan daerah, penciptaan lapangan kerja,

pemerataan pendapatan, pertumbuhan ekonomi, dan

pengentasan rakyat dari kemiskinan.

Di dalam Undang-Undang Nomor 20 Tahun 2008 juga disebutkan dalam Bab IV Pasal 6 meengenai kriteria UMKM, yaitu:

1) Kriteria Usaha Mikro adalah sebagai berikut:

a) Memiliki kekayaan bersih paling banyak

Rp50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha.

b) Memiliki hasil penjualan tahunan paling banyak

Rp300.000.000,00 (tiga ratus juta rupiah). 2) Kriteria Usaha Kecil adalah sebagai berikut:

a) Memiliki kekayaan bersih lebih dari Rp50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak

Rp500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha.

b) Memiliki hasil penjualan tahunan lebih dari

Rp300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp2.500.000.000,00 (dua miliyar lima ratus juta rupiah).

3) Kriteria Usaha Menengah adalah sebagai berikut:

a) Memiliki kekayaan bersih lebih dari Rp500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak Rp10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha.

b) Memiliki hasil penjualan tahunan lebih dari

Rp2.500.000.000,00 (dua milyar lima ratus juta rupiah) sampai dengan paling banyak Rp50.000.000.000,00 (lima puluh milyar rupiah). (Indonesia U.-U. R., 2008)

b. Kriteria UKM

Secara umum, ada banyak UKM dengan kriteria yang berbeda. Berikut ini beberapa di antaranya:

1) Manajemen Bisnis Sendiri

UKM sangat berbeda dengan waralaba. Perbedaannya yang mencolok terletak pada manajemen bisnis. Apabila waralaba memiliki manajemen bisnis yang ditentukan oleh pihak franchisor, maka UKM tidak. Pemilik UKM memiliki kebebasan untuk bertindak dan mengambil keputusan sendiri terkait dengan kemajuan usahanya.

2) Modal Usaha Terbatas

UKM memiliki modal terbatas, karena pada umumnya modal hanya berasal dari pemilik usaha atau bisa jadi sekelompok kecil orang yang ikut menginvestasikan uangnya untuk modal UKM tersebut.