10 1. Prestasi Belajar Akuntansi

a. Pengertian Prestasi Belajar Akuntansi

Menurut Sardiman A.M (2001: 46) “Prestasi adalah kemampuan nyata yang merupakan hasil interaksi antara berbagai faktor yang mempengaruhi baik dari dalam maupun dari luar individu dalam belajar”. Hal serupa dinyatakan pula oleh Nana Syaodih Sukmadinata (2004: 102) bahwa:

Prestasi atau hasil belajar (achievement) merupakan realisasi atau pemekaran dari kecakapan-kecakapan potensial atau kapasitas yang dimiliki seseorang. Penguasaan hasil belajar oleh seseorang dapat dilihat dari perilakunya, baik perilaku dalam bentuk penguasaan pengetahuan, keterampilan berfikir maupun keterampilan motorik. Di sekolah, hasil belajar ini dapat dilihat dari penguasaan siswa akan mata pelajaran yang ditempuhnya.

Pengertian belajar menurut Slameto (2010: 2) “ Belajar ialah suatu proses usaha yang dilakukan seseorang untuk memperoleh suatu perubahan tingkah laku yang baru secara keseluruhan, sebagai hasil pengalamannya sendiri dalam interaksi dengan lingkungannya”. Kemudian menurut Witherington yang dikutip oleh Nana Syaodih Sukmadinata (2004: 155) bahwa “Belajar merupakan perubahan dalam kepribadian, yang dimanifestasikan sebagai pola-pola respons yang baru yang berbentuk keterampilan, sikap, kebiasaan, pengetahuan dan kecakapan”. Menurut Muhibbin Syah (2010: 90)

“Belajar adalah tahapan perubahan seluruh tingkah laku individu yang relatif menetap sebagai hasil pengalaman dan interaksi dengan lingkungan yang melibatkan proses kognitif”. Hal serupa dinyatakan Tohirin (2006: 58) “Belajar merupakan key term (istilah kunci) yang paling vital dalam setiap usaha pendidikan, sehingga tanpa belajar sesungguhnya tidak pernah ada pendidikan”.

Prestasi Belajar menurut Tohirin (2006: 151) bahwa “Apa yang telah dicapai oleh siswa setelah melakukan kegiatan belajar disebut prestasi belajar”. Menurut Sugihartono, dkk (2007: 130) adalah “Hasil pengukuran dalam proses belajar yang berwujud angka ataupun penghayatan yang mencerminkan tingkat penguasaan materi pelajaran bagi para siswa”. Nana Sudjana dalam Tohirin (2006: 151) menyatakan bahwa pencapaian prestasi belajar atau hasil belajar siswa merujuk kepada tujuan belajar yaitu pada aspek-aspek kognitif, afektif dan psikomotorik. Oleh karena itu, ketiga aspek tersebut merupakan indikator prestasi belajar. Namun dari ketiga aspek tersebut, aspek kognitif merupakan aspek yang paling dominan dinilai oleh guru-guru di sekolah karena berkaitan dengan kemampuan siswa dalam menguasai isi bahan pelajaran. Berdasarkan pengertian-pengertian di atas, prestasi belajar adalah tingkat keberhasilan siswa dalam pencapaian tujuan belajar pada suatu mata pelajaran tertentu setelah melakukan kegiatan belajar pada mata pelajaran tersebut yang ditunjukkan dalam bentuk angka dengan kriteria-kriteria tertentu.

Dalam penelitian ini, prestasi belajar yang akan diteliti adalah prestasi belajar pada mata pelajaran Akuntansi. Menurut Warren, dkk (2006: 10) “Akuntansi dapat didefinisikan sebagai sistem informasi yang menghasilkan laporan kepada pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi perusahaan”. Menurut Weygandt (2007: 4-5) “Akuntansi adalah suatu sistem informasi yang mengidentifikasikan, mencatat, dan mengkomunikasikan peristiwa-peristiwa ekonomi dari suatu organisasi kepada para pengguna yang berkepentingan”. Menurut Abdul Halim (2007: 3) Akuntansi secara umum merupakan suatu proses pencatatan, penggolongan, peringkasan, dan penyajian dengan cara-cara tertentu dari transaksi keuangan yang terjadi dalam perusahaan atau organisasi lain serta penafsiran hasilnya. Pengertian akuntansi juga dapat dilihat dari beberapa sudut pandang. Ditinjau dari sudut pemakainya, M. Haryono Jusup (2005: 4) menyatakan bahwa “Akuntansi merupakan suatu disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan suatu organsasi”. Sedangkan pengertian akuntansi ditinjau dari sudut proses akuntansi (Mardiasmo, 2000: 1) “Akuntansi adalah seni pencatatan, penggolongan, peringkasan, dan pelaporan transaksi-transaksi keuangan suatu organisasi dengan cara-cara tertentu yang sistematis, serta penafsiran terhadap hasilnya”.

Berdasarkan uraian tentang definisi Akuntansi di atas, maka dapat disimpulkan bahwa Akuntansi adalah proses pencatatan, penggolongan, peringkasan, pelaporan, dan penafsiran hasil dari transaksi-transaksi keuangan suatu perusahaan yang dapat menunjukkan aktivitas dan kondisi perusahaan sehingga dapat berguna bagi pihak-pihak yang membutuhkan untuk mengambil keputusan. Sehingga penjelasan mengenai pengertian Prestasi Belajar Akuntansi adalah tingkat keberhasilan siswa dalam pencapaian tujuan belajar pada mata pelajaran Akuntansi setelah melakukan kegiatan belajar Akuntansi yang ditunjukkan dalam bentuk angka dengan kriteria-kriteria tertentu.

b. Faktor-faktor yang Mempengaruhi Prestasi Belajar Akuntansi Harapan akan pencapaian prestasi belajar yang baik pasti ada dalam setiap proses belajar mengajar. Namun pada kenyataannya belum tentu semua siswa mampu memperoleh nilai yang diharapkan. Hal ini tidak luput dari peran faktor-faktor yang mempengaruhi prestasi belajar. Menurut Nana Syaodih Sukmadianata (2004: 162-165) bahwa faktor-faktor yang mempengaruhi prestasi belajar itu terdiri dari dua faktor yaitu:

1) Faktor-faktor dari dalam individu

a) Aspek jasmaniah, mencakup kondisi dan kesehatan jasmani seperti kelengkapan dan kesehatan penglihatan, pendengaran, perabaan, penciuman dan pengecapan.

b) Aspek psikis atau rohanian yaitu mencakup kesehatan psikis, kemampuan-kemampuan intelektual, sosial, psikomotor serta kondisi afektif dan kognitif dari individu.

2) Faktor-faktor dari luar individu

a) Lingkungan keluarga mencakup keadaan rumah dan ruangan tempat belajar, sarana dan prasarana belajar yang ada, suasana dalam rumah dan suasana di lingkungan sekitar rumah, keutuhan keluarga, iklim psikologis, iklim belajar, dan hubungan antar anggota keluarga.

b) Lingkungan sekolah mencakup sarana dan prasarana belajar, sumber-sumber belajar, media belajar, suasana sekolah dan pelaksanaan belajar mengajar, hubungan siswa dengan teman-temannya, guru-gurunya, serta staf sekolah yang lain.

c) Lingkungan masyarakat mencakup di mana siswa atau individu berada juga berpengaruh terhadap semangat dan aktivitas belajarnya.

Hal serupa dinyatakan pula oleh Slameto (2010: 54) yang mengemukakan bahwa faktor-faktor yang mempengaruhi prestasi belajar yang terdiri dari dua faktor, yaitu:

1) Faktor internal, yang meliputi tiga faktor, yaitu:

a) Faktor jasmaniah, seperti faktor kesehatan dan cacat tubuh b) Faktor psikologi, seperti intelegensi, perhatian, minat, bakat,

c) Faktor kelelahan, baik kelelahan jasmani maupun kelelahan rohani

2) Faktor eksternal, dikelompokkan menjadi tiga faktor, yaitu:

a) Faktor keluarga, berupa: cara orang tua mendidik, relasi antara anggota keluarga, suasana rumah, keadaan ekonomi keluarga, pengertian orang tua, dan latar belakang kebudayaan.

b) Faktor sekolah mencakup: metode mengajar, kurikulum, relasi guru dengan siswa, relasi siswa dengan siswa, disiplin sekolah, alat pelajaran, waktu sekolah, standar pelajaran, keadaan gedung, metode belajar, dan tugas-tugas.

c) Faktor masyarakat meliputi: siswa dalam masyarakat, media masa, teman bergaul dan bentuk kehidupan masyarakat.

Berdasarkan uraian di atas, dapat disimpulkan bahwa faktor-faktor yang mempengaruhi prestasi belajar Akuntansi adalah faktor-faktor internal yaitu faktor-faktor yang muncul dari dalam diri individu termasuk persepsi siswa tentang mata pelajaran Akuntansi dan faktor eksternal yang merupakan hal-hal dari luar individu yang salah satunya adalah pemberian pekerjaan rumah.

c. Mengukur Prestasi Belajar Akuntansi

Pengukuran terhadap prestasi belajar Akuntansi perlu dilakukan untuk mengetahui seberapa besar tingkat keberhasilan siswa dalam kegiatan belajar Akuntansi. Menurut Suharsimi Arikunto (2007: 3) “mengukur adalah membandingkan sesuatu dengan satu ukuran.

Pengukuran bersifat kuantitatif”. Cara yang dilakukan untuk melakukan pengukuran terhadap prestasi belajar Akuntansi adalah dengan mengadakan evaluasi pembelajaran atau ujian yang dilakukan oleh guru Akuntansi. “Evaluasi adalah penilaian terhadap tingkat keberhasilan siswa mencapai tujuan yang telah ditetapkan dalam sebuah program” (Muhibbin Syah, 2010: 141). Menurut Suharsimi Arikunto (2007: 33) tes dibedakan menjadi tiga macam yaitu tes diagnostik, tes formatif, dan tes sumatif.

1) Tes diagnostik adalah tes yang digunakan untuk menentukan kelemahan dan kelebihan siswa dengan melihat gejala-gejalanya sehingga diketahui kelemahan dan kelebihan tersebut pada siswa dapat dilakukan perlakuan yang tepat.

2) Tes formatif adalah untuk mengetahui sejauh mana siswa telah memahami suatu satuan pelajaran tertentu. Tes ini diberikan sebagai usaha memperbaiki proses belajar.

3) Tes sumatif dapat digunakan pada ulangan umum yang biasanya dilaksanakan pada akhir catur wulan atau semester.

Prestasi belajar Akuntansi pada penelitian ini berfokus pada aspek kognitif yaitu aspek yang paling dominan dinilai oleh guru-guru di sekolah karena berkaitan dengan kemampuan siswa dalam menguasai isi bahan pelajaran. Prestasi belajar Akuntansi tersebut diukur melalui pencapaian hasil belajar Akuntansi siswa pada nilai raport yang diperoleh siswa. Setelah tes tersebut terlaksana maka guru

yang bersangkutan memberikan penilaian secara objektif, sehingga akan terlihat hasil dari tes yang telah dilaksanakan, yang selanjutnya disebut Prestasi Belajar Akuntansi.

2. Persepsi Siswa tentang Mata Pelajaran Akuntansi

a. Pengertian Persepsi Siswa tentang Mata Pelajaran Akuntansi Setiap orang bisa saja memiliki persepsi yang berberbeda-beda mengenai suatu hal, obyek, ataupun kejadian meskipun hal, obyek, ataupun kejadian tersebut adalah sama. Hal ini dipengaruhi oleh perbedaan pemahaman terhadap stimulus yang ditangkap sehingga efek yang ditimbulkan pada tiap orang akan berbeda-beda. Menurut Leavitt ( 2002: 27) “Persepsi dalam arti sempit ialah penglihatan, bagaimana cara seseorang melihat sesuatu, sedangkan dalam arti luas ialah pandangan atau pengertian, yaitu bagaimana seseorang memandang atau mengartikan sesuatu”. Sedangkan menurut Slameto (2010: 102) “persepsi adalah proses yang menyangkut masuknya pesan atau informasi ke dalam otak manusia”.

Pengertian persepsi yang lebih luas menurut Bimo Walgito (2003: 53) “Persepsi merupakan proses pengorganisasian, penginterpretasian terhadap stimulus yang diterima oleh organisme atau individu sehingga merupakan sesuatu yang berarti, dan merupakan aktivitas integrated dalam diri individu”. Hal senada dinyatakan pula oleh Robbins dalam Makmuri Muchlas (2008: 112) “Persepsi didefinisikan sebagai proses di mana individu

mengorganisasikan dan menginterpretasikan impresi sensorisnya supaya dapat memberikan arti kepada lingkungan sekitarnya”.

Menurut Desiderato dalam Jalaluddin Rahmat (2008: 51) “Persepsi adalah pengalaman tentang obyek, peristiwa, atau hubungan-hubungan yang diperoleh dengan menyimpulkan informasi dan menafsirkan pesan. Persepsi ialah memberikan makna pada stimuli inderawi (sensory stimuli)”. David Krech dalam Miftah Thoha (2011: 142) “Persepsi adalah suatu proses kognitif yang komplek dan menghasilkan suatu gambar unik tentang kenyataan yang barangkali sangat berbeda dari kenyataannya”. Menurut Luthans dalam Miftah Thoha (2011: 143) persepsi itu adalah lebih kompleks dan luas kalau dibandingkan dengan penginderaan. Proses persepsi meliputi suatu interaksi yang sulit dari kegiatan seleksi, penyusunan, dan penafsiran. Walaupun persepsi sangat tergantung pada penginderaan data, proses kognitif barangkali bisa menyaring, menyederhanakan, atau mengubah secara sempurna data tersebut.

Miftah Thoha (2011: 141-142) mengemukakan bahwa:

Persepsi pada hakikatnya adalah proses kognitif yang dialami oleh setiap orang di dalam memahami informasi tentang lingkungannya, baik lewat penglihatan, pendengaran, penghayatan, perasaan, dan penciuman. Kunci untuk memahami persepsi adalah terletak pada pengenalan bahwa persepsi itu merupakan suatu penafsiran yang unik terhadap situasi, dan bukannya suatu pencatatan yang benar terhadap situasi.

Menurut Passer, dkk (2007: 107) “Perception is the active process of organizing this stimulus input and giving it meaning.

Because perception is an active and creative process, the same sensory input may be perceived in different ways at different times” (persepsi adalah proses aktif dalam mengorganisasi adanya masukan stimulus dan memberikannya makna. Karena persepsi merupakan suatu proses yang aktif dan kreatif, masukan sensori yang sama dapat saja diterima dengan cara yang berbeda pada saat yang berbeda).

Berdasarkan uraian tentang pengertian-pengertian di atas, maka dapat disimpulkan bahwa persepsi adalah proses kognitif yang dialami oleh suatu individu berupa penyeleksian, pengorganisasian dan penginterpretasian suatu stimulus/masukan baik masukan tersebut berbentuk obyek, peristiwa, atau hubungan-hubungan sehingga tercipta sebuah penafsiran/gambaran unik terhadap stimulus tersebut di mana individu belum tentu melakukan pencatatan secara benar yang memungkinkan hasil penafsirannya sangat berbeda dengan kenyataan dan setiap individu ketika menerima masukan yang sama dapat saja diterima dengan cara yang berbeda pada saat yang berbeda.

Dalam penelitian ini, masukan yang dimaksud adalah mata pelajaran Akuntansi, sedangkan pelaku persepsi adalah siswa. Persepsi siswa tentang mata pelajaran Akuntansi adalah proses kognitif yang dialami oleh siswa berupa penyeleksian, pengorganisasian dan penginterpretasian suatu stimulus yaitu mata pelajaran Akuntansi yang diterimanya sehingga tercipta sebuah gambaran unik terhadap mata pelajaran Akuntansi tersebut. Siswa

belum tentu melakukan pemaknaan secara benar sehingga memungkinkan gambarannya sangat berbeda dengan kenyataan dan tiap-tiap siswa ketika mendapatkan pembelajaran tentang mata pelajaran Akuntansi dapat saja ditafsirkan berbeda-beda oleh setiap siswa.

b. Prinsip-prinsip Persepsi Siswa tentang Mata Pelajaran Akuntansi Telah dikemukakan sebelumnya bahwa setiap siswa dapat memiliki anggapan yang berbeda-beda terhadap mata pelajaran Akuntansi yang telah mereka dapatkan, tergantung bagaimana siswa tersebut mempersepsikan Akuntansi tersebut. Menurut Slameto (2010: 102) dalam kegiatan belajar mengajar, terutama bagi seorang guru, mengetahui dan menerapkan prinsip-prinsip yang bersangkut-paut dengan persepsi sangat penting karena:

1) Makin baik suatu obyek, orang, peristiwa, atau hubungan diketahui, makin baik obyek, orang, peristiwa, atau hubungan tersebut dapat diingat.

2) Dalam pengajaran, menghindari salah pengertian merupakan hal yang harus dapat dilakukan oleh seorang guru, sebab salah pengertian akan menjadikan siswa belajar sesuatu yang keliru atau tidak relevan.

3) Jika dalam mengajarkan sesuatu guru perlu mengganti benda yang sebenarnya dengan gambar atau potret dari benda tersebut, maka guru harus mengetahui bagaimana gambar atau potret tersebut harus dibuat agar tidak terjadi persepsi yang keliru.

Berikut ini merupakan prinsip-prinsip dasar tentang persepsi yang perlu diketahui menurut Slameto (2010: 103-105):

1) Persepsi itu relatif bukannya absolut

Manusia bukanlah instrumen ilmiah yang mampu menyerap segala sesuatu persis seperti keadaan yang sebenarnya. Dalam hubungannya dengan kerelatifan persepsi ini, dampak pertama dari suatu perubahan rangsangan dirasakan lebih besar daripada rangsangan yang datang kemudian. Berdasarkan kenyataan bahwa persepsi itu relatif, seorang guru dapat meramalkan dengan lebih baik persepsi dari siswanya untuk pelajaran berikutnya karena guru tersebut telah mengetahui lebih dahulu persepsi yang telah dimiliki siswa dari pelajaran sebelumnya.

2) Persepsi itu selektif

Seseorang hanya memperhatikan beberapa rangsangan saja dari banyak rangsangan yang ada di sekelilingnya pada saat-saat tertentu. Ini berarti bahwa rangsangan yang diterima akan tergantung pada apa yang pernah ia pelajari, apa yang pada suatu saat menarik perhatiannya dan ke arah mana persepsi itu mempunyai kecenderungan. Ini berarti juga bahwa ada keterbatasan dalam kemampuan seseorang untuk menerima rangsangan.

3) Persepsi itu mempunyai tatanan

Orang menerima rangsangan tidak dengan cara sembarangan. Ia akan menerimanya dalam bentuk hubungan-hubungan atau kelompok-kelompok. Jika rangsangan yang datang

tidak lengkap, ia akan melengkapinya sendiri sehingga hubungan itu menjadi jelas.

4) Persepsi dipengaruhi oleh harapan dan kesiapan (penerima rangsangan)

Harapan dan kesiapan penerima pesan akan menentukan pesan mana yang akan dipilih untuk diterima. Proses selanjutnya adalah bagaimana pesan yang dipilih itu akan ditata dan demikian pula bagaimana pesan tersebut akan diinterpretasi.

5) Persepsi seseorang atau kelompok dapat jauh berbeda dengan persepsi orang atau kelompok lain sekalipun situasinya sama

Dalam kondisi yang sama, setiap orang atau kelompok dapat saja memiliki persepsi yang berbeda-beda. Perbedaan persepsi ini dapat ditelusuri pada adanya perbedaan dalam kepribadian, perbedaan dalam sikap atau perbedaan dalam motivasi.

Berdasarkan uraian di atas, prinsip-prinsip persepsi tentang mata pelajaran Akuntansi antara lain: persepsi bersifat relatif, persepsi bersifat selektif, persepsi mempunyai tatanan, persepsi dipengaruhi oleh harapan dan kesiapan, serta persepsi setiap orang atau kelompok dapat berbeda meskipun dalam kondisi yang sama. Oleh karena itu, setiap siswa yang memperoleh rangsangan sama berupa mata pelajaran akuntansi akan memiliki pandangan yang berbeda-beda tentangnya. Akan ada siswa yang memiliki persepsi yang positif namun terdapat pula kemungkinan siswa berpersepsi negatif terhadap

mata pelajaran Akuntansi. Siswa yang memiliki persepsi positif tentang mata pelajaran Akuntansi akan mampu menerima dengan baik stimulus tersebut sehingga prestasi belajar akuntansi dapat maksimal. Sebaliknya apabila siswa berpersepsi negatif terhadap stimulus berupa mata pelajaran Akuntansi, maka siswa kurang mampu memahami dan menyerap stimulus tersebut. Hal ini akan berakibat pada tidak optimalnya pencapaian prestasi belajar siswa.

c. Faktor-faktor yang Mempengaruhi Persepsi Siswa tentang Mata Pelajaran Akuntansi

Sebelum menguraikan tentang faktor-faktor yang mempengaruhi persepsi, menurut Miftah Thoha (2011: 145-146) terdapat beberapa subproses dalam persepsi ini dan yang dapat dipergunakan sebagai bukti bahwa sifat persepsi itu merupakan hal yang kompleks dan interaktif. Subproses ini dapat mempengaruhi persepsi seseorang. Subproses tersebut antara lain:

1) Stimulus atau situasi yang hadir

Subproses yang pertama adalah stimulus atau situasi yang hadir. Awal terjadinya persepsi dimulai ketika seseorang dihadapkan dengan suatu situasi atau suatu stimulus. Situasi yang dihadapi itu mungkin bisa berupa stimulus penginderaan dekat dan langsung atau berupa bentuk lingkungan sosiokultur dan fisik yang menyeluruh.

2) Registrasi

Dalam masa registrasi suatu gejala yang tampak ialah mekanisme fisik yang berupa penginderaan dan syaraf seseorang terpengaruh, kemampuan fisik untuk mendengar dan melihat akan mempengaruhi persepsi. Dalam hal ini seseorang mendengar atau melihat informasi terkirim kepadanya. Mulailah ia mendaftar semua informasi yang terdengar atau terlihat padanya.

3) Interpretasi

Setelah terdaftarnya semua informasi yang sampai kepada seseorang, subproses berikut yang bekerja ialah interpretasi. Interpretasi merupakan suatu aspek kognitif dari persepsi yang amat penting. Proses interpretasi ini tergantung pada cara pendalaman (learning), motivasi, dan kepribadian seseorang. Pendalaman, motivasi, dan kepribadian seseorang akan berbeda dengan orang lain. Oleh karena itu, interpretasi terhadap sesuatu informasi yang sama akan berbeda antara satu orang dengan orang lain. Disinilah letak sumber perbedaan pertama dari persepsi, dan itulah sebabnya mengapa interpretasi merupakan subproses yang penting.

4) Umpan balik (feedback)

Subproses terakhir adalah umpan balik (feedback). Subproses ini dapat mempengaruhi persepsi seseorang. Dengan

adanya feedback tertentu yang diberikan, setiap orang akan memiliki persepsi tersendiri mengenai feedback yang diterimanya. Ada beberapa faktor yang mempengaruhi pengembangan persepsi seseorang menurut Bimo Walgito (2003: 55), yaitu faktor eksternal berupa stimulus dan lingkungan atau situasi yang melatarbelakangi stimulus serta faktor internal berupa keadaan individu baik jasmani maupun psikologis. Lebih jelas, Jalaluddin Rakhmat (2008: 52-62) memaparkan faktor-faktor yang mempengaruhi persepsi yaitu:

1) Perhatian

Perhatian adalah proses mental ketika stimuli atau rangkaian stimuli menjadi menonjol dalam kesadaran pada saat stimuli lainnya melemah. Perhatian terjadi bila kita mengkonsentrasikan diri kita pada salah satu alat indera kita, dan mengesampingkan masukan-masukan melalui alat indera yang lain.

a) Faktor eksternal penarik perhatian

Apa yang kita perhatikan ditentukan oleh faktor-faktor situasional dan personal. Faktor situasional terkadang disebut sebagai determinan perhatian yang bersifat eksternal atau penarik perhatian (attention getter). Stimuli diperhatikan karena mempunyai sifat-sifat yang menonjol, antara lain: gerakan, intensitas stimuli, kebaruan, dan perulangan.

Makmuri Muchlas (2008: 113-119) memaparkan lebih terpertinci tentang sifat-sifat menonjol pada faktor eksternal penarik perhatian, yaitu:

(1) Intensitas

Prinsip intensitas perhatian luar menyatakan bahwa semakin besar intensitas stimuli dari luar, makin besar kemungkinannya untuk dapat dipahami.

(2) Ukuran

Faktor ukuran ini dekat hubungannya dengan faktor intensitas. Prinsip ukuran menyatakan bahwa makin besar objeknya, makin besar kemungkinan untuk dipersepsikan. Dengan melihat bentuk ukuran suatu obyek, perhatian orang akan lebih mudah tertarik yang pada akhirnya akan membentuk persepsinya.

(3) Kontras atau keberlawanan

Prinsip kontras menyatakan bahwa berbagai stimuli luar yang berlawanan dengan latar belakangnya atau yang tidak diduga oleh orang-orang lain akan menarik banyak perhatian. Persepsi seseorang dibentuk dan dipengaruhi oleh faktor di luar diri individu yang menunjukkan adanya keberlawanan obyek dengan latar belakang atau sekelilingnya.

(4) Repetisi

Prinsip repetisi menyatakan bahwa sebuah stimuli luar yang diulang-ulang akan lebih memperoleh perhatian daripada yang tidak diulang. Repetisi dapat meningkatkan sensitivitas atau kewaspadaan seseorang terhadap sebuah stimuli.

(5) Gerakan

Prinsip gerakan menyatakan bahwa manusia lebih memperhatikan yang bergerak dalam pandangan matanya daripada objek yang diam.

(6) Keterbaharuan dan Keterbiasaan

Prinsip ini menyatakan bahwa situasi eksternal yang baru maupun yang sudah familiar akan menjadi ukuran besarnya perhatian kita. Obyek atau peristiwa baru dalam tatanan yang sudah dikenal, atau obyek atau peristiwa yang dikenal dalam tatanan yang baru akan menarik perhatian pengamat.

b) Faktor internal penaruh perhatian

Apa yang menjadi perhatian kita lolos dari perhatian orang lain, atau sebaliknya (perhatian yang selektif). Ada kecenderuangan kita melihat apa yang ingin kita lihat, kita mendengar apa yang kita dengar. Perbedaan perhatian ini timbul dari faktor-faktor internal dalam diri kita. Beberapa

contoh dari faktor-faktor yang mempengaruhi perhatian yaitu faktor-faktor biologis, faktor-faktor sosiopsikologis, serta motif sosiogenis, sikap, kebiasaan, dan kemauan.

Menurut Makmuri Muchlas (2008: 113-119), faktor perhatian dari dalam ini penting karena didasarkan pada masalah psikologis individu yang bersifak kompleks. Manusia akan memilih stimuli atau situasi-situasi lingkungan yang dianggap menarik dan yang bersesuaian dengan proses belajar, motivasi, dan kepribadian.

2) Faktor-faktor fungsional yang menentukan persepsi

Faktor fungsional berasal dari kebutuhan, pengalaman masa lalu dan hal-hal lain yang termasuk apa yang kita sebut sebagai faktor-faktor personal. Yang menentukan persepsi bukan jenis atau bentuk stimuli, tetapi karakteristik orang yang memberikan respons pada stimuli itu. Faktor-faktor fungsional mempengaruhi bagaimana orang memberi makna pada pesan yang diterimanya. Para psikolog menganggap ini amat berguna untuk menganalisis interpretasi perseptual dari peristiwa yang dialami.

3) Faktor-faktor struktural yang menentukan persepsi

Faktor-faktor struktural berasal semata-mata dari sifat stimuli fisik dan efek-efek saraf yang ditimbulkannya pada sistem saraf individu. Bila kita mempersepsi sesuatu, kita

mempersepsinya sebagai suatu keseluruhan. Kita tidak melihat bagian-bagiannya, lalu menghimpunnya.

Sejumlah faktor dapat berpengaruh dalam memperbaiki atau kadang-kadang mendistorsi persepsi kita. Makmuri Muchlas (2008: 119-122) berpendapat bahwa faktor-faktor ini dapat terletak pada pelaku persepsi, objek/target persepsi, dan dalam konteks situasi di mana persepsi itu dibuat.

1) Pelaku persepsi

Jika seseorang melihat sebuah target dan mencoba untuk memberikan interpretasi tentang apa yang dilihatnya, interpretasi tersebut sangat dipengaruhi oleh karakteristik pribadinya (masing-masing pelaku persepsi). Beberapa karakteristik pribadi yang dapat mempengaruhi persepsi diantaranya adalah sikap, motif, interest, pengalaman masa lalu, dan ekspektasi.

2) Target persepsi

Karakteristik dalam target persepsi yang sedang diobservasi mempengaruhi segala hal yang dipersepsikan.

3) Situasi merupakan elemen-elemen dalam lingkungan sekitar dapat mempengaruhi persepsi kita.

Dari uraian di atas, maka dapat disimpulkan bahwa faktor-faktor yang mempengaruhi persepsi siswa tentang mata pelajaran Akuntansi antara lain:

1) Faktor dari dalam individu, berupa: a) Kondisi jasmani

b) Perhatian siswa, di mana penarik perhatian seseorang dipengaruhi oleh hal-hal dari luar seperti intensitas, ukuran, kontras atau keberlawanan, repetisi, gerakan, serta keterbaharuan dan kebiasaan. Selain itu, penarik perhatian juga berasal dari dalam individu yaitu hal-hal yang berkaitan dengan kondisi psikologis, motivasi, kebiasaan, kemauan, proses belajar, dan karakteristik kepribadian seperti sikap, motif, interest, pengalaman masa lalu, dan ekspektasi.

2) Faktor dari luar individu, berupa: a) Stimulus

b) Lingkungan atau situasi 3. Pemberian Pekerjaan Rumah

a. Pengertian Pekerjaan Rumah

Dalam proses belajar mengajar, sering kali guru Akuntansi memberikan latihan-latihan agar siswa mampu menerapkan ilmu yang telah dipelajarinya. Latihan-latihan tersebut bukan hanya diberikan saat proses pembelajaran formal di kelas tersebut berlangsung, tetapi guru juga memberikan latihan-latihan tersebut untuk dikerjakan di luar jam pelajaran sekolah sebagai keberlanjutan tahapan pendalaman

materi. Latihan yang dikerjakan di luar jam sekolah sering dikenal dengan pekerjaan rumah.

Menurut Muijs, dkk (2008: 150) “Pekerjaan rumah dapat didefinisikan sebagai kegiatan di luar kelas yang merupakan perluasan dari tugas di kelas. PR dapat diindividualisasikan atau diberikan kepada seluruh kelas”. Sedangkan menurut Winkel (2005:277), “Pekerjaan rumah adalah kegiatan yang ditugaskan oleh guru kepada siswa yang sering kali harus dikerjakan di rumah”. Roestiyah (2008: 132-133) mendefinisikan pekerjaan rumah sebagai variasi teknik penyampaian materi berupa pemberian tugas-tugas sebagai selingan yang diberikan kepada siswa untuk dikerjakan di rumah. Pemberian tugas merupakan upaya agar siswa melakukan kegiatan belajar secara aktif.

Hall, dkk (2008: 396) menyatakan bahwa:

Pekerjaan rumah adalah suatu bentuk praktik interaktif dimana pembelajar berinteraksi dengan materi pelajaran. Pekerjaan rumah adalah perpanjangan dari pembelajaran di kelas dan jika direncanakan dengan hati-hati, dapat membantu prestasi siswa, tapi seperti halnya dengan strategi lain, pekerjaan rumah harus sesuai dengan materi pelajaran, konteks dan pembelajarannya. Jika latihan bisa membuat hasil sempurna, maka adalah tanggung jawab guru untuk memonitor praktik yang terjadi selama pekerjaan rumah supaya praktiknya bisa tetap sempurna.

Tentang pemberian pekerjaan rumah, S. Nasution (2003: 69) menyatakan bahwa:

Memberi kesempatan anak untuk memperoleh sukses dalam pelajaran, tidak berarti bahwa mereka harus diberi pekerjaan yang mudah saja. Tugas yang sulit mengandung tantangan bagi

kesanggupan anak, akan merangsangnya untuk mengeluarkan segenap tenaganya. Tentu saja tugas itu selalu dalam batas kesanggupan anak-anak. Menghadapkan anak dengan problem-problem merupakan motivasi yang baik.

Berdasarkan uraian-uraian yang telah dikemukakan di atas, maka dapat ditarik kesimpulan bahwa pemberian pekerjaan rumah adalah pemberian tugas-tugas kepada siswa baik individu maupun kelompok yang sesuai dengan materi dan kesanggupan untuk dikerjakan di luar kelas agar siswa dapat melakukan kegiatan belajar secara aktif dan interaktif terhadap materi yang telah disampaikan. b. Keunggulan Pemberian Pekerjaan Rumah

Pekerjaan rumah memiliki beberapa keunggulan. Keunggulan tersebut dapat terlihat dari beberapa maksud diberikannya pekerjaan rumah untuk siswa. Menurut Muijs, dkk (2008: 152-153), maksud dari pemberian pekerjaan rumah antara lain:

1) Meningkatkan prestasi murid

2) Menguatkan dan memperkuat topik-topik yang diajarkan di kelas 3) Menyelesaikan pekerjaan yang belum selesai

4) Mengembangkan keterampilan belajar mandiri 5) Mengembangkan disiplin diri

6) Mengembangkan keterampilan mengelola waktu

7) Melibatkan orangtua dalam membantu belajar anak-anaknya 8) Memungkinkan penyiapan pelajaran dan topik-topik yang akan

datang

9) Mengembangkan keterampilan meneliti

10)Mereview dan mempraktikkan topik-topik yang diajarkan di sekolah

11)Memperpanjang waktu sekolah

Menurut Winkel (2005: 177), pekerjaan rumah diberikan agar siswa berlatih mengolah kembali materi pelajaran, menyusun jalan pikiran

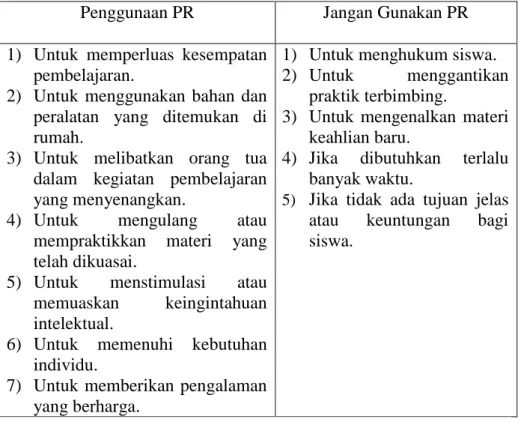

secara runtut, belajar membagi waktunya dengan baik, serta belajar teknik-teknik studi yang efektif dan efisien bagi dirinya. Penggunaan pekerjaan rumah tersebut dapat menjadi teknik yang unggul dan bermanfaat apabila dalam penerapannya pekerjaan rumah tersebut diberikan oleh guru secara benar. Menurut Hall, dkk (2008: 397) penggunaan teknik pemberian tugas rumah yang sesuai dan tidak sesuai diperlihatkan dalam tabel berikut:

Tabel 1. Penggunaan pekerjaan rumah yang sesuai dan tidak sesuai

Penggunaan PR Jangan Gunakan PR

1) Untuk memperluas kesempatan pembelajaran.

2) Untuk menggunakan bahan dan peralatan yang ditemukan di rumah.

3) Untuk melibatkan orang tua dalam kegiatan pembelajaran yang menyenangkan.

4) Untuk mengulang atau mempraktikkan materi yang telah dikuasai.

5) Untuk menstimulasi atau memuaskan keingintahuan intelektual.

6) Untuk memenuhi kebutuhan individu.

7) Untuk memberikan pengalaman yang berharga.

1) Untuk menghukum siswa. 2) Untuk menggantikan

praktik terbimbing.

3) Untuk mengenalkan materi keahlian baru.

4) Jika dibutuhkan terlalu banyak waktu.

5) Jika tidak ada tujuan jelas atau keuntungan bagi siswa.

Oleh karena itu, pekerjaan rumah harus direncanakan oleh guru agar efektif dalam penggunaannya. Menurut S. Nasution (2003: 203), perencanaan pekerjaan rumah agar efektif antara lain:

1) Pekerjaan rumah harus diintegrasikan dengan apa yang telah dipelajari sebelumnya. Pekerjaan rumah harus didasarkan atas apa yang telah dikuasai oleh anak.

2) Pekerjaan rumah harus didasarkan atas pengetahuan, nilai-nilai dan keterampilan yang telah dikuasai semua murid. Pengajaran berprogram sangat efektif sebagai pekerjaan rumah.

Hall, dkk (2008: 154) mengemukakan pula tentang pemberian pekerjaan rumah yang efektif. Agar pekerjaan rumah dapat berjalan efektif sebagai alat belajar:

1) Pekerjaan rumah tersebut tidak boleh digunakan sebagai hukuman bagi siswa.

2) Guru memberikan umpan balik seperti mengoreksi jawaban siswa, member nilai, dan membagikan kembali pekerjaan rumah tersebut kepada siswa.

3) Pekerjaan rumah perlu diintegrasikan dan direlevansikan dengan pelajaran atau materi yang dikaji. Salah satu contohnya adalah dengan mereview pekerjaan rumah pada awal pelajaran.

Dari uraian di atas, maka keunggulan pemberian pekerjaan rumah antara lain: Meningkatkan prestasi murid, menguatkan dan memperkuat topik-topik yang diajarkan di kelas, menyelesaikan pekerjaan yang belum selesai, mengembangkan keterampilan belajar mandiri, mengembangkan disiplin diri, belajar membagi dan mengelola waktunya dengan baik, berlatih mengolah kembali materi

pelajaran, menyusun jalan pikiran secara runtut, belajar teknik-teknik studi yang efektif dan efisien bagi dirinya, melibatkan orangtua dalam membantu belajar anak-anaknya, memungkinkan penyiapan pelajaran dan topik-topik yang akan datang, mengembangkan keterampilan meneliti, mereview dan mempraktikkan topik-topik yang diajarkan di sekolah, serta memperpanjang waktu sekolah. Semua keunggulan tersebut dapat terlaksana dan berjalan efektif sebagai alat belajar siswa asalkan pekerjaan rumah tersebut diberikan secara benar dan sesuai. c. Jenis-jenis Pekerjaan Rumah

LeConte dalam Muijs, dkk (2008: 152) mengklasifikasikan tiga macam Pekerjaan Rumah, yaitu:

1) Practice assignments (tugas praktik), yang menguatkan

keterampilan atau pengetahuan yang baru saja diperoleh, misalnya bila murid baru belajar tentang beberapa tipe daun, mereka diminta mencari contoh daun-daun tersebut di lingkungannya.

2) Preparation assignments (tugas mempersiapkan), yang

dimaksudkan untuk memberikan latar belakang tentang topik tertentu. Sebagai contoh, murid dapat mempersiapkan pelajaran tertentu dengan membaca teks atau dengan mengumpulkan bahan-bahan sebelum pelajaran itu diberikan.

3) Extension assignments (tugas perluasan), yang dirancang untuk mempraktikkan bahan yang sudah pernah dipelajari atau

memperluas pengetahuan murid dengan mendorong mereka untuk melakukan lebih banyak penelitian tentang subyek yang dimaksud setelah materi itu dipelajari di kelas.

Pekerjaan rumah menurut S. Nasution (2003: 202) dapat dibagi menjadi 3 yaitu:

1) Pekerjaan rumah sebagai belajar sendiri, misalnya mempelajari 1 bab sendiri dari buku pelajaran, mengerjakan soal-soal. Pekerjaan rumah ini anak efektif bila materi pelajaran dapat dipelajari sendiri oleh murid.

2) Pekerjaan rumah sebagai latihan, misal membuat soal-soal akuntansi yang telah dipelajari aturan-aturan dan prinsipnya. Syarat agar efektif ialah bahwa semua murid telah memahami aturan itu dan telah sanggup menerapkannya.

3) Pekerjaan rumah dapat dalam bentuk proyek, yaitu siswa ditugaskan mengumpulkan sejumlah bahan yang berhubungan dengan suatu masalah untuk menyusun suatu laporan, membuat percobaan dan demonstrasi.

Jenis-jenis pekerjaan rumah yang dapat diberikan kepada siswa antara lain: tugas praktik, tugas mempersiapkan, dan tugas perluasan. Pekerjaan rumah tersebut dapat digunakan sebagai tugas belajar mandiri, sebagai latihan, dan dapat berupa proyek.

d. Langkah-langkah Pemberian Pekerjaan Rumah

Dalam pemberian pekerjaan rumah, terdapat langkah-langkah yang perlu diterapkan. Langkah-langkah tersebut melalui beberapa fase. Menurut Syaiful Bahri Djamarah, dkk (2002: 86), pemberian pekerjaan rumah mempunyai 3 fase:

1) Fase pemberian tugas

a) Tujuan yang ingin dicapai

b) Jenis tugas yang diberikan jelas dan tepat

c) Tugas yang diberikan sesuai dengan kemampuan siswa d) Ada petunjuk-petunjuk dalam mengerjakan dan tersedianya

waktu yang cukup untuk mengerjakan. 2) Fase pelaksanaan tugas

a) Diberi bimbingan atau pengawasan dalam pelaksanaan b) Diberi dorongan

c) Tugas diusahakan dikerjakan siswa sendiri

d) Dianjurkan siswa mencatat hasil yang diperoleh dengan baik dan sistematis.

3) Fase mempertanggungjawabkan tugas

a) Laporan siswa baik yang tertulis maupun lisan b) Adanya tanggung jawab atau diskusi

c) Penilaian hasil pekerjaan siswa baik tes maupun non tes. Oleh karena itu, langkah-langkah dalam pemberian tugas rumah yang perlu diperhatikan adalah pada saat pemberian pekerjaan rumah,

selanjutnya pada saat pengerjaan pekerjaan rumah tersebut, dan tahapan terakhir yaitu pertanggungjawaban pekerjaan rumah tersebut. B. Penelitian yang Relevan

1. Penelitian yang dilakukan oleh Binarko Agung Rahmanto (2009) dengan skripsi yang berjudul “Hubungan antara Persepsi Siswa Tentang Mata Pelajaran Akuntansi dan Penggunaan Media Pembelajaran dengan Prestasi Belajar Akuntansi Siswa Kelas XI IPS SMA Negeri 2 Banguntapan Bantul Yogyakarta Tahun Ajaran 2007/2008”. Adapun hasil penelitian yang dilakukan terdapat hubungan positif antara Persepsi Siswa tentang Mata Pelajaran Akuntansi dengan Prestasi Belajar Akuntansi yang dapat diketahui dari nilai kofisien korelasi sebesar 0,444 lebih besar dari r-tabel (pada n=74 dengan signifikansi 5%) sebesar 0,227. Persamaan penelitiannya terletak pada kesamaan variabel Persepsi Siswa tentang Mata Pelajaran Akuntansi, sedangkan perbedaannya Binarko Agung Rahmanto meneliti hubungan Perspsi Siswa tentang Mata Pelajaran Akuntansi dengan Prestasi Belajar Akuntansi tanpa meneliti terdapatnya pengaruh antara keduanya.

2. Penelitian yang dilakukan oleh Kusti Rahayu (2010) dengan skripsi yang berjudul “Pengaruh Pemberian Tugas Pekerjaan Rumah dan Motivasi Belajar terhadap Prestasi Belajar Akuntansi Siswa Kelas X Akuntansi di SMK Muhammadiyah 1 Borobudur Tahun Ajaran 2009/2010”. Hasil dari penelitian tersebut adalah terdapat pengaruh yang positif dan signifikan Pemberian Tugas Pekerjaan Rumah terhadap Prestasi Belajar Akuntansi

Siswa Kelas X Akuntansi di SMK Muhammadiyah 1 Borobudur Tahun Ajaran 2009/2010 yang ditunjukkan dari nilai hasil koefisien korelasi sebesar 0,453, koefisien determinasi (r2) sebesar 0,205, harga thitung 4,002 lebih besar dari ttabel 1,997 pada taraf signifikansi 5%. Persamaan penelitiannya yaitu sama-sama meneliti pengaruh Pemberian Pekerjaan Rumah terhadap Prestasi Belajar Akuntansi, sedangkan perbedaannya terletak pada waktu, tempat, subyek penelitian.

3. Penelitian yang dilakukan oleh Santi Nuryanti (2010) dengan skripsi yang berjudul “Pengaruh Persepsi Siswa tentang Kinerja Guru, Pemberian Pekerjaan Rumah dan Motivasi Belajar terhadap Prestasi Belajar Akuntansi pada Siswa Kelas XI Jurusan IPS SMA Negeri 1 Sleman Tahun Ajaran 2009/2010”. Penelitian tersebut menunjukkan bahwa terdapat pengaruh positif dan signifikan Pemberian Pekerjaan Rumah terhadap Prestasi Belajar Akuntansi yang ditunjukkan dengan koefisien korelasi (rx2y)=0,656, p-value 0,000, r2x2y=0,430 dan thitung=6,725 lebih besar dari ttabel=2,000. Persamaan penelitiannya terletak pada kesamaan variabel yaitu Pemberian Pekerjaan Rumah terhadap Prestasi Belajar Akuntansi, sedangkan perbedaannya terletak pada waktu, tempat, subyek penelitian.

C. Kerangka Berpikir

1. Pengaruh Persepsi Siswa tentang Mata Pelajaran Akuntansi terhadap Prestasi Belajar Akuntansi

Persepsi merupakan proses kognitif yang dialami oleh individu berupa penyeleksian, pengorganisasian dan penginterpretasian suatu

stimulus baik stimulus tersebut berbentuk obyek, peristiwa, atau hubungan-hubungan sehingga tercipta sebuah penafsiran/gambaran unik terhadap stimulus tersebut dimana individu belum tentu melakukan pencatatan secara benar yang memungkinkan hasil penafsirannya sangat berbeda dengan kenyataan dan setiap individu ketika menerima stimulus yang sama dapat saja diterima dengan cara yang berbeda pada saat yang berbeda. Oleh karena itu, sekalipun setiap siswa memperoleh rangsangan sama berupa mata pelajaran Akuntansi yang diberikan oleh guru yang sama dan pada saat yang bersamaan, hasil persepsi yang dilakukan oleh tiap siswa akan yang berbeda-beda. Akan ada siswa yang memiliki persepsi yang baik namun terdapat pula kemungkinan siswa berpersepsi buruk terhadap mata pelajaran Akuntansi. Siswa yang memiliki persepsi baik tentang mata pelajaran Akuntansi akan mampu menginternalisasikan dengan baik materi yang telah disampaikan tersebut sehingga prestasi belajar Akuntansi dapat maksimal. Sebaliknya apabila siswa berpersepsi buruk terhadap stimulus berupa mata pelajaran Akuntansi, maka siswa kurang mampu memahami dan menyerap stimulus tersebut. Hal ini akan berakibat pada tidak optimalnya pencapaian prestasi belajar siswa.

2. Pengaruh Pemberian Pekerjaan Rumah terhadap Prestasi Belajar Akuntansi

Pemberian pekerjaan rumah merupakan pemberian tugas-tugas kepada siswa baik individu maupun kelompok yang sesuai dengan materi dan kesanggupan untuk dikerjakan di luar kelas agar siswa dapat melakukan kegiatan belajar secara aktif dan interaktif terhadap materi

yang telah disampaikan. Dengan diberikannya tugas rumah, siswa dapat memanfaatkan waktu luangnya di luar sekolah untuk memperdalam ilmu yang telah dipelajarinya di sekolah. Apalagi mata pelajaran Akuntansi merupakan mata pelajaran yang menuntut siswa untuk teliti dan terampil mengerjakan, memecahkan, dan menyelesaikan persoalan-persoalan Akuntansi. Apabila pekerjaan rumah tersebut tidak menyimpang dari materi dan diberikan secara simultan serta siswa pun mengerjakannya dengan sungguh-sungguh dan pekerjaan rumah tersebut dapat dipertanggungjawabkan, maka pemberian pekerjaan rumah ini dapat memudahkan siswa untuk menginternalisasikan materi Akuntansi dalam dirinya sehingga prestasi belajar Akuntansi siswa dapat meningkat.

3. Pengaruh Persepsi Siswa tentang Mata Pelajaran Akuntansi dan Pemberian Pekerjaan Rumah terhadap Prestasi Belajar Akuntansi

Prestasi belajar dipengaruhi oleh faktor dari dalam diri siswa maupun faktor dari luar. Persepsi siswa tentang mata pelajaran Akuntansi merupakan faktor yang muncul dari dalam diri siswa. Persepsi adalah tahap paling awal seseorang dalam menanggapi sebuah rangsangan. Apabila siswa mampu memberikan tanggapan positif saat menerima materi Akuntansi, materi tersebut akan mudah diterima dan dipahami oleh siswa. Siswa yang mampu menguasai materi Akuntansi dengan baik akan mampu meraih prestasi belajar yang lebih optimal. Selain itu, prestasi belajar Akuntansi siswa ditentukan pula oleh faktor pendukung dari luar diri siswa. Salah satu faktor eksternal yang mampu membantu siswa meningkatkan prestasi belajarnya adalah pemberian pekerjaan rumah dari

guru. Dengan diberikannya pekerjaan rumah Akuntansi, siswa menggunakan waktu belajar di luar jam pelajaran mereka untuk mengerjakan latihan-latihan sehingga waktu belajar mereka lebih panjang. Siswa yang kerap mengerjakan latihan soal akan lebih mudah paham, terampil, dan teliti dengan materi yang mereka kerjakan. Meningkatnya kemampuan siswa terhadap materi yang telah mereka pelajari akan meningkatkan pula prestasi belajar Akuntansi. Jadi dengan tertanamnya persepsi yang baik tentang mata pelajaran Akuntansi dalam diri siswa maka siswa akan mudah memahami materi-materi Akuntansi. Pemahaman siswa tentang mata pelajaran Akuntansi akan menjadi semakin meningkat dengan pemberian pekerjaan rumah yang menuntut siswa aktif dan terampil mengerjakan latihan di luar waktu belajar sekolah. Meningkatnya pemahaman siswa yang disebabkan oleh dua faktor tersebut pada akhirnya akan meningkatkan prestasi belajar siswa. D. Paradigma Penelitian

Variabel dalam penelitian ini meliputi variabel bebas (independent) yang terdiri dari Persepsi Siswa tentang Mata Pelajaran Akuntansi (X1) dan Pemberian Pekerjaan Rumah (X2), sedangkan variabel terikat (dependent) adalah Prestasi Belajar Akuntansi. Pengaruh Persepsi Siswa tentang Mata Pelajaran Akuntansi dan Pemberian Pekerjaan Rumah terhadap Prestasi Belajar Akuntansi digambarkan pada paradigma penelitian berikut:

Gambar 1. Paradigma Penelitian Keterangan

X1 : Persepsi Siswa tentang Mata Pelajaran Akuntansi X2 : Pemberian Pekerjaan Rumah

Y : Prestasi Belajar Akuntansi

: Pengaruh masing-masing variabel bebas terhadap variabel terikat : Pengaruh bersama-sama variabel bebas terhadap variabel terikat E. Hipotesis Penelitian

Berdasarkan kerangka berpikir yang telah diuraikan di atas, maka hipotesis penelitian ini dapat dirumuskan sebagai berikut:

1. Terdapat pengaruh positif Persepsi Siswa tentang Mata Pelajaran Akuntansi terhadap Prestasi Belajar Akuntansi Siswa kelas XI IPS SMA N 1 Sewon tahun ajaran 2011/2012.

2. Terdapat pengaruh positif Pemberian Pekerjaan Rumah terhadap Prestasi Belajar Akuntansi Siswa kelas XI IPS SMA N 1 Sewon tahun ajaran 2011/2012.

3. Terdapat pengaruh positif Persepsi Siswa tentang Mata Pelajaran Akuntansi dan Pemberian Pekerjaan Rumah secara bersama-sama terhadap Prestasi Belajar Akuntansi Siswa kelas XI IPS SMA N 1 Sewon tahun ajaran 2011/2012.

X1

X2