DAFTAR ISI i

DAFTAR ISI

DAFTAR ISI ... i

DAFTAR SINGKATAN ... iii

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Tujuan ... 2

1.3. Prinsip Pengelolaan Dana ... 2

1.4. Dasar Hukum ... 4

1.5. Pengertian ... 5

1.6. Pengguna Petunjuk Teknis ... 7

BAB II MANAJEMEN KEUANGAN 2.1. Sumber Dana... 9

2.2. Penerima dan Penggunaan Dana Bantuan ... 10

2.3. Mekanisme Pencairan Dana ... 12

2.4. Ketentuan Pengembalian Dana Bantuan ... 16

2.5. Kelebihan Dana Bantuan ... 17

2.6. Pencaiaran dan Pembebanan Dana Bantuan ... 17

2.7. Mekanisme Pencairan dan Pengololaan Dana Bantuan ... 18

ii DAFTAR ISI

BAB III PENGELOLAAN DANA BANTUAN OLEH MASYARAKAT

3.1 Pengajuan Dokumen Pencairan Dana ...25

3.2 Tata Cara Penggunaan Dana oleh BKM/LKM dan KSM ...27

3.3 Pencatatan ...28

3.4 Pelaporan Dana Bantuan ...33

3.5 Pengarsipan ...35

BAB IV PENUTUP ... 37

Sanimas IDB

DAFTAR SINGKATAN iii

DAFTAR SINGKATAN

APBD Anggaran Pendapatan dan Belanja Daerah APBN Anggaran Pendapatan dan Belanja Negara BAPPEDA Badan Perencanaan dan Pembangunan Daerah BAPPENAS Badan Perencanaan dan Pembangunan Nasional BASPK Berita Acara Status Pelaksanaan KegiatanBAP Berita Acara Pembayaran

BKM Badan Keswadayaan Masyarakat

BOP Biaya Operasional

BPK-RI Badan Pemeriksa Keuangan-Republik Indonesia BPKP Badan Pengawasan Keuangan dan Pembangunan

BUN Bendahara Umum Negara

CPMU Central Project Management Unit DIPA Daftar Isian Pelaksanaan Anggaran DPIU District Project Implementation Unit

EA Executing Agency

FISSA Financial Statement for Special Account

IDB Islamic Development Bank

HOK Hari Orang Kerja

Kemen PUPR Kementerian Pekerjaan Umum dan Perumahan Rakyat Kemenkeu Kementerian Keuangan

Sanimas IDB

iv DAFTAR SINGKATAN

KPA Kuasa Pengguna Anggaran

KPP Kelompok Pemanfaat dan Pemelihara

KPPN Kantor Pelayanan dan Perbendaharaan Negara KSM Kelompok Swadaya Masyarakat

LKM Lembaga Keswadayaan Masyarakat LMK Laporan Manajemen Keuangan LMP Laporan Manajemen Proyek

LP2K Laporan Penyelesaian Pelaksanaan Kegiatan

LPD Laporan Penggunaan Dana

LSM Lembaga Swadaya Masyarakat

M&E Monitoring dan Evaluasi

MDG’s Millennium Development Goals

NPMC National Project Management Consultant (Konsultan Manajemen Proyek Pusat)

PA Pengguna Anggaran

Pemda Pemerintah Daerah

PPHLN Pengelolaan Pinjaman/Hibah Luar Negeri PPIU Provincial Project Implementation Unit PIP Pengembangan Infrastruktur Permukiman

PPK Pejabat Pembuat Komitmen

PNPM Program Nasional Pemberdayaan Masyarakat P2KP Program Penanggulangan Kemiskinan di Perkotaan

Sanimas IDB

DAFTAR SINGKATAN v

RPD Rencana Penggunaan Dana

RKB Realisasi Kegiatan dan Biaya RKM Rencana Kegiatan Masyarakat

RPMC Regional Project Management Consultant (Konsultan Manajemen Proyek Regional) Satker Satuan Kerja

Sanimas Sanitasi Berbasis Masyarakat SP2D Surat Perintah Pencairan Dana SPM Surat Perintah Membayar

TAMK Tenaga Ahli Manajemen Kabupaten/Kota TFL Tenaga Fasilitator Lapangan

PENDAHULUAN 1

BAB I

PENDAHULUAN

1.1.

Latar Belakang

Sanitasi berbasis Masyarakat (Sanimas) merupakan program yang dilaksanakan melalui pendekatan pemberdayaan masyarakat. Sebagai program pemberdayaan, disamping memberikan pendampingan pemberdayaan pada aspek pengelolaan pembangunan infrastruktur juga diberikan pendampingan dalam aspek pengelolaan keuangan dan pelaporan pertanggungjawaban keuangannya.

Dana Program Sanimas bersumber dari dana pinjaman pemerintah pusat kepada Islamic Development Bank (IDB) yang disalurkan kepada masyarakat lokasi sasaran sebagai dana bantuan pemerintah.

Sesuai dengan UU Republik Indonesia No. 17 Tahun 2003 tentang Keuangan Negara Pasal 3 ayat 1, bahwa keuangan Negara dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan dan bertanggungjawab dengan memperhatikan rasa keadilan dan kepatutan.

Dana bantuan merupakan dana pemerintah (Negara) yang berasal dari pinjaman luar negeri yang harus dikelola sesuai dengan peraturan tersebut. Pengelolaan Dana Bantuan di tingkat masyarakat

2 PENDAHULUAN

dilaksanakan oleh masyarakat melalui organisasi masyarakat setempat (BKM/LKM dan KSM) yang telah dibentuk sebelum pelaksanaan kegiatan dimulai. Agar BKM/LKM dapat melakukan pengelolaan keuangan secara benar, maka diperlukan panduan, pelatihan dan pendampingan dari Tenaga Fasilitator Lapangan (TFL) yang disiapkan oleh Program Sanimas IDB.

1.2.

Tujuan

Petunjuk Teknis Pengelolaan Keuangan Masyarakat dan Sistem Pelaporan Sanimas bertujuan untuk :

1. Mewujudkan pengelolaan administrasi keuangan Dana Bantuan Pemerintah yang transparan dan dapat dipertanggungjawabkan secara tertib dan benar.

2. Memberikan pembelajaran kepada masyarakat dalam pencairan dana, penggunan dana, pengendalian keuangan, penyusunan administrasi keuangan sesuai dengan ketentuan.

1.3.

Prinsip Pengelolaan Dana

Pengelolaan dana bantuan Sanimas di tingkat masyarakat harus dikelola secara tertib, taat pada peraturan perundang-undangan, efektif, efisien, ekonomis, transparan, dan bertanggung jawab dengan memperhatikan azas keadilan, kepatutan, dan manfaat untuk masyarakat. Pengelolaan keuangan Sanimas harus dilakukan dengan prinsip-prinsip sebagai berikut :

PENDAHULUAN 3 1. Tertib adalah keuangan dikelola secara tepat waktu dan tepat

guna yang didukung dengan bukti-bukti administrasi yang dapat dipertanggungjawabkan.

2. Taat adalah pengelolaan keuangan daerah harus berpedoman pada peraturan perundang-undangan.

3. Efektif merupakan pencapaian hasil program dengan target yang telah ditetapkan, yaitu dengan cara membandingkan keluaran dengan hasil.

4. Efisien merupakan pencapaian keluaran yang maksimum dengan masukan tertentu atau penggunaan masukan terendah untuk mencapai keluaran tertentu.

5. Ekonomis merupakan pemerolehan masukan dengan kualitas dan kuantitas tertentu pada tingkat harga yang terendah.

6. Transparan merupakan prinsip keterbukaan yang memungkinkan masyarakat untuk mengetahui dan mendapatkan akses informasi seluas-Iuasnya tentang pengelolaan keuangan.

7. Bertanggung jawab merupakan perwujudan kewajiban seseorang untuk mempertanggungjawabkan pengelolaan dan pengendalian sumber daya dan pelaksanaan kebijakan yang dipercayakan kepadanya dalam rangka pencapaian tujuan yang telah ditetapkan.

8. Keadilan adalah keseimbangan distribusi kewenangan dan pendanaannya dan/atau keseimbangan distribusi hak dan kewajiban berdasarkan pertimbangan yang obyektif.

4 PENDAHULUAN

9. Kepatutan adalah tindakan atau suatu sikap yang dilakukan dengan wajar dan proporsional.

10. Manfaat untuk masyarakat adalah bahwa keuangan diutamakan untuk pemenuhan kebutuhan masyarakat.

1.4.

Dasar Hukum

1. Undang-Undang Republik Indonesia No. 17 Tahun 2003 tentang Keuangan Negara;

2. Peraturan Pemerintah Nomor 24 Tahun 2000 tentang perubahan tarif bea materai dan besarnya batas pengenaan harga nominal yang dikenakan bea materai;

3. Peraturan Menteri Keuangan Nomor 73/PMK.05/2008 tentang Penata Usahaan dan Penyusunan laporan pertanggungjawaban bendahara Kementerian Negara/Kementerian Lembaga/ Kantor/Satker;

4. Peraturan Menteri Keuangan Republik Indonesia Nomor : 65/PMK.03/2014 Tentang Bentuk, Ukuran, dan Warna Benda Meterai.

5. Peraturan Menteri Keuangan Nomor 168/ PMK.05/2015 tentang Mekanisme Pelaksanaan Anggaran Bantuan Pemerintah pada Kementerian Negara/Lembaga

6. Peraturan Dirjen Perbendaharaan Nomor : PER-4/PB/2015 tentang Petunjuk Pelaksanaan Pencairan Dana Pinjaman Islamic

PENDAHULUAN 5 Development Bank Nomor IND-167 untuk Community Based

Sanitation Program (SANIMAS)

1.5.

Pengertian

1. Laporan keuangan merupakan ringkasan dari suatu proses pencatatan transaksi-transaksi keuangan yang terjadi selama pelaksanaan kegiatan di tahun yang bersangkutan.

2. Laporan pertanggungjawaban yang disingkat LPj adalah laporan yang dibuat atas uang yang dikelola sebagai pertanggungjawaban pengelolaan uang.

3. Pembukuan adalah proses pencatatan, klasifikasi dan akumulasi dari semua bukti-bukti transaksi dalam pelaksanaan penggunaan dana.

4. Bendahara adalah setiap orang yang diberi tugas menerima, menyimpan, membayar dan/atau menyerahkan uang atau barang. 5. Kuitansi adalah selembar bukti yang menyatakan bahwa telah terjadi penyerahan sejumlah uang dari yang disebut sebagai pemberi atau yang menyerahkan uang kepada yang disebut sebagai penerima dan yang harus menandatanganinya.

6. Nota kontan adalah tanda bukti pembelian barang secara tunai yang dibuat oleh penjual dan diberikan kepada pembeli. Nota kontan dibuat minimum 2 aslinya diberikan kepada pihak pembeli dan salinannya disimpan sebagai arsip oleh pihak penjual.

6 PENDAHULUAN

7. Surat Permintaan Pembayaran Langsung, yang selanjutnya disingkat SPP-LS adalah dokumen yang diterbitkan oleh Pejabat Pembuat Komitmen, dalam rangka pembayaran tagihan kepada penerima hak/ bendahara pengeluaran.

8. Surat Perintah Membayar, yang selanjutnya disingkat SPM, adalah dokumen yang diterbitkan oleh Pejabat Penandatangan Surat Perintah Membayar (PPSPM) untuk mencairkan dana yang bersumber dari DIPA.

9. Surat Perintah Membayar Langsung, yang selanjutnya disingkat SPM-LS, adalah dokumen yang diterbitkan PPSPM untuk mencairkan dana yang bersumber dari DIPA dalam rangka pembayaran tagihan kepada penerima hak/Bendahara Pengeluaran;

10. SPM-Reksus adalah SPM dengan sumber dana DIPA atau dokumen lain yang dipersamakan yang berasal dari PHLN dengan cara penarikan reksus.

11. Surat Perintah Pencairan Dana, yang selanjutnya disingkat SP2D, adalah surat perintah yang diterbitkan oleh KPPN selaku kuasa Bendahara Umum Negara untuk pelaksanaan pengeluaran atas beban APBN berdasarkan SPM.

12. SP2D-Reksus adalah SP2D pengeluaran atas beban APBN berdasarkan SPM-Reksus.

PENDAHULUAN 7

1.6.

Pengguna Petunjuk Teknis

PENGGUNA MANFAAT

KSM Mampu mengelola keuangan dan menyusun laporan pertanggungjawaban dana dengan benar.

Sebagai acuan untuk mewujudkan transparansi dan tertib administrasi.

BKM/LKM Mampu mengelola keuangan dan menyusun laporan pertanggungjawaban dana dengan benar.

Sebagai acuan untuk mewujudkan transparansi dan tertib administrasi.

TFL Sebagai panduan untuk melakukan On Job Training

kepada BKM/LKM, KSM dan KPP dalam pengelolaan keuangan.

Sebagai panduan dalam pendampingan. Konsultan

(NPMC dan RPMC)

Sebagai panduan dalam pelatihan dan pembinaan kepada TFL, BKM/LKM, dan KPP dalam pengelolaan keuangan dan pertanggungjawaban dana tingkat Kelurahan.

Panduan kerja dalam pengendalian dan penyusunan Laporan Pencairan Dana Kabupaten dan Kompilasi Laporan Pencairan Dana Propinsi.

Memantau dan mengevaluasi kinerja pelaksanaan pengelolaan keuangan di tingkat masyarakat

8 PENDAHULUAN

PENGGUNA MANFAAT

CPMU, PPIU, DPIU

Acuan pengendalian pelaksanaan pengelolaan keuangan dan pelaporan keuangan.

MANAJEMEN KEUANGAN 9

BAB II

MANAJEMEN KEUANGAN

2.1.

Sumber Dana

Sumber dana Program Sanimas berasal dari :

Dana pinjaman dari IDB (Islamic Development Bank) sebagai pinjaman Pusat, yang akan digunakan sebagai sumber dana Bantuan Pemerintah (Block Financing), biaya konsultan

(Consultancy Services), Startup Workshop dan Review Mission; Dana APBN (Rupiah) yang akan digunakan untuk gaji Tenga

Fasilitator Lapangan (TFL), penguatan kapasitas, monitoring dan evaluasi;

Dana APBD yang akan digunakan untuk dana operasional untuk mendukung pelaksanaan program;

o Dana APBD Provinsi dialokasikan paling sedikit 1% dari total Dana Bantuan Pemrintah per Provinsi diperuntukkan kegiatan tingkat Provinsi untuk :

1. Sosialisasi program tingkat provinsi, 2. Rapat koordinasi tingkat provinsi, 3. Biaya operasional PPIU,

4. Pemantauan dan pengendalian pelaksanaan program, 5. Penyusunan pelaporan.

10 MANAJEMEN KEUANGAN

o Dana APBD Kabupaten/Kota dialokasikan paling sedikit 5% dari total Dana Bantuan Pemerintah kabupaten/kota diperuntukan kegiatan tingkat Kabupaten/Kota sampai dengan Kelurahan meliputi:

1. Sosialisasi program tingkat kabupaten/kota sampai tingkat kelurahan

2. Rapat koordinasi tingkat kabupaten/kota

3. Peningkatan kapasitas warga dalam tahap perencanan program di tingkat masyarakat dan biaya operasional penyusunan dokumen RKM

4. Biaya operasional DPIU

5. Operasional Satker PIP Kabupaten/Kota

6. Pemantauan dan pengendalian pelaksanaan program 7. Penyusunan pelaporan

8. Kabupaten/Kota diharapkan berkontribusi untuk tambahan cakupan layanan Sambungan Rumah (SR)

Dana swadaya masyarakat.

Dana swadaya masyarakat berasal dari calon pemanfaat dan non pemanfaat yang dapat di pergunakan dalam setiap tahapan kegiatan Sanimas.

2.2.

Penerima dan Penggunaan Dana Bantuan Pemerintah

Penerima dana Bantuan Pemerintah untuk pembangunan prasarana/sarana sanitasi komunal adalah masyarakat penerima

MANAJEMEN KEUANGAN 11 manfaat di lokasi sasaran kelurahan, yang disalurkan melalui rekening BKM/LKM.

Dana bantuan digunakan untuk pembangunan baru infrastruktur sanitasi dengan opsi pilihan sarana sebagai berikut : 1) Pembangunan IPAL Komunal dengan sistem perpipaan

2) Kombinasi IPAL Komunal dengan sistem perpipaan dan MCK. 3) Pengembangan jaringan dan Sambungan Rumah pada lokasi

Sanimas IDB sebelumnya.

Kriteria pemilihan teknologi akan dijelaskan dalam B u k u 3 : Pembangunan Infrastruktur Sanimas IDB

Besaran alokasi dana bantuan yang disediakan untuk pembangunan prasarana- sarana sanitasi bagi setiap 1 (satu) lokasi sasaran maksimal sebesar Rp.425.000.000 (empat ratus dua puluh lima juta rupiah) termasuk maksimal 10% untuk komponen penunjang berupa penyediaan air bersih, drainase dan sarana persampahan.

Rincian penggunaan dana bantuan adalah : a) minimal 60% untuk biaya konstruksi, b) maksimal 35% untuk biaya upah, c) maksimal 5% hanya operasional pelaksanaan fisik sedang berlangsung sampai dengan masa tes komisioning dan asuransi pekerja. Dana operasional ini untuk kegiatan non fisik (jumlah dan jenis disepakati dalam rembug warga), yang diperbolehkan digunakan dari dana operasional (kegiatan non fisik) ini adalah:

12 MANAJEMEN KEUANGAN b) ATK;

c) Pembuatan Dokumen LPj BKM dan KSM;

d) Asuransi Ketenagakerjaan untuk pekerja konstruksi; e) Perlengkapan K3;

f) Kampanye PHBS;

g) Konsumsi untuk rembug warga, peningkatan kapasitas pekerja, kepala tukang dan tukang di tingkat masyarakat;

h) Papan informasi pelaksanaan kegiatan; i) Spanduk, poster untuk edukasi masyarakat;

j) Transport pengurus BKM dan KSM untuk pencairan dana di bank, belanja material, rapat koordinasi di kabupaten/ kota dan provinsi; k) Biaya analisa effluent dan Surat Pernyataan Pengelolaan

Lingkungan (SPPL).

Dana non fisik hanya untuk membiayai kegiatan yang dilakukan setelah penandatanganan Perjanjian Kerjasama.

2.3.

Mekanisme Pencairan Dana

Pencairan dana bantuan kegiatan sanimas menggunakan mekanisme Rekening Khusus, dan dilakukan dengan mekanisme sebagai berikut :

1. Dana kegiatan untuk masing-masing Kabupaten/Kota disalurkan melalui dokumen anggaran/DIPA Satker PIP Kabupaten/Kota; 2. Penerima dana bantuan adalah masyarakat kelurahan dan

MANAJEMEN KEUANGAN 13 3. Secara khusus koordinator BKM/LKM diwajibkan membuka

rekening dana bantuan program Sanimas di Bank Umum terdekat atas nama BKM/LKM dan memberitahukan nomor rekeningnya kepada PPK Sanitasi Kabupaten/kota, dengan tanda tangan 2(dua) orang dari BKM/LKM, disarankan agar KSM juga ikut bertanda tangan sehingga jumlah yang bertanda tangan di buku rekening menjadi 3 (tiga) orang. Apabila dalam satu kelurahan mendapatkan dana bantuan lebih dari 1 sistem komunal, maka BKM/LKM diwajibkan membuka rekening sesuai dengan jumlah sistem komunal tersebut (lebih dari satu rekening).

4. Kontrak kerja ditandatangani oleh PPK Sa n it a s i Kabupaten/Kota dengan BKM/LKM;

5. Penyaluran dana kepada masyarakat dilakukan dalam 3 Tahap, yaitu: Tahap I sebesar 40% dari total dana bantuan, Tahap II sebesar 30% dari total dana bantuan dan tahap III sebesar 30% dari total dana bantuan sesuai dengan persyaratan penyaluran dana. Penyaluran dana untuk pembayaran kegiatan Sanimas dilakukan dengan tata cara Rekening Khusus, dimana KPPN menerima Surat Perintah Membayar (SPM) dari Kuasa Pengguna Anggaran;

6. PPK Sanitasi Kabupaten/kota dapat melakukan penangguhan terhadap penyaluran dana bantuan Tahap II dan Tahap III, jika terjadi penyimpangan didalam pelaksanaan kegiatan di lapangan dan/atau penyimpangan didalam penggunaan dana yang

14 MANAJEMEN KEUANGAN

dinyatakan dalam berita acara hasil rembuk warga, maka Kasatker bersama tim yang terdiri dari TFL, BKM, TAMK, dan PPK sanitasi segera melakukan investigasi permasalahan dan menyusun rencana tindak lanjut.

7. Khusus untuk penyaluran dana kepada masyarakat, Pejabat Pembuat Komitmen (PPK) Sanitasi di tingkat Kabupaten/Kota mengajukan Surat Perintah Pembayaran Langsung (SPP-LS) kepada Pejabat Penandatangan SPM/Kuasa Pengguna Anggaran. SPP-LS tahap I dilengkapi dengan :

Dokumen Perjanjian Kerjasama asli yang mencantumkan nomor rekening BKM/ LKM;

Ringkasan Kontrak;

Berita Acara Pembayaran (BAP) tahap pertama;

Kuitansi Pembayaran/kuitansi bukti penerimaan uang tahap pertama;

Rencana Penggunaan Dana tahap I yang dibuat oleh BKM dan KSM

Salinan buku rekening KPP SPP-LS tahap II dan III dilengkapi dengan :

Berita Acara Pembayaran (BAP) tahap II, III;

Kuitansi Pembayaran/ kuitansi bukti penerimaan uang tahap II, III;

Rencana Penggunaan Dana tahap II, III yang dibuat oleh BKM dan KSM.

MANAJEMEN KEUANGAN 15 Laporan Pertanggungjawaban BKM dan KSM berupa Laporan

Realisasi Kemajuan fisik dan Laporan Realisasi Penggunaan Dana yang telah diperiksa dan ditandatangani oleh Tenaga Fasilitator Lapangan;

Berita Acara Pemeriksaan Hasil Pekerjaan atau Berita Acara Penyelesaian Pekerjaan;

Bukti pendukung berupa bukti p e n e ri m a an d a n pengeluaran (kuitansi, nota transaksi penerimaan dan pengeluaran).

Salinan buku rekening KPP

Informasi yang terdapat dalam SPP-LS sekurang-kurangnya memuat: (a) Nomor dan Tanggal DIPA yang dibebankan, (b) Nomor dan Tanggal Kontrak, (c) Jenis/lingkup pekerjaan, (d) Jadwal penyelesaian pekerjaan, (e) Nilai pembayaran yang diminta, (f) Identitas penerima pembayaran (Nama orang/perusahaan, alamat, nomor rekening dan nama Bank), serta (g) tanggal dan jatuh tempo pembayaran;

PA/Kuasa PA melakukan pencatatan penerimaan SPP-LS dalam buku pengawasan penerimaan SPP-LS dan menyerahkan tanda terima SPP- LS serta melakukan pemeriksanaan terhadap: Kelengkapan berkas SPP-LS;

Keabsahan dokumen pendukung SPP-LS;

Ketersediaan pagu anggaran dalam DIPA untuk memperoleh keyakinan bahwa tagihan tidak melampaui batas pagu

16 MANAJEMEN KEUANGAN anggaran;

Pencapaian tujuan/sasaran kegiatan sesuai dengan spesifikasi teknis yang telah ditetapkan dalam kontrak;

Kebenaran atas hak tagih, yang menyangkut pihak yang ditunjuk untuk menerima pembayaran, nilai tagihan yang harus dibayar (prestasi kerja yang harus dibayar sesuai dengan spesifikasi teknis yang tercantum dalam kontrak), jadwal waktu pembayaran (yang tercantum dalam DIPA dan spesifikasi teknis dalam kontrak);

8. PA/Kuasa PA menerbitkan Surat Perintah Membayar (SPM) yang dilaksanakan oleh Pejabat Penanda Tangan SPM;

9. KPPN menerbitkan Surat Perintah Pencairan Dana atau SP2D yang ditujukan kepada kantor cabang Bank Indonesia/bank pemerintah yang telah ditunjuk.

10. Bank Indonesia/Bank Pemerintah yang telah ditunjuk akan mendebet dana pinjaman luar negeri dari Rekening Khusus dan memasukkannya ke rekening penerima pembayaran.

2.4.

Ketentuan Pengembalian Dana Bantuan

a. Apabila di dalam pelaksanaan kegiatan program Sanimas terjadi atau ditemui penyelewengan dan penyalahgunaan dana oleh pelaku kegiatan atau dari pihak manapun, maka yang bersangkutan wajib mengembalikan dana bantuan tersebut kepada masyarakat

MANAJEMEN KEUANGAN 17 setempat untuk digunakan sesuai dengan pedoman kegiatan program yang telah ditetapkan

b. Untuk lokasi yang batal atau mundur, maka dana bantuan pemerintah yang sudah dicairkan dialihkan ke lokasi lain yang memenuhi kriteria yang telah ditetapkan atau dikembalikan ke Kas Negara.

2.5.

Kelebihan Dana Bantuan

Apabila terdapat efisiensi kegiatan di lapangan sehingga menyebabkan terjadinya sisa dana bantuan yang telah digunakan untuk pembangunan prasarana-sarana sanitasi, maka sisa dana bantuan dimaksud wajib dipergunakan untuk kegiatan pengembangan dengan menambah volume pekerjaan atau melakukan optimalisasi untuk kegiatan yang sejenis sesuai item pekerjaan yang terdapat di dalam RAB dan diputuskan melalui mekanisme rembuk warga.

2.6.

Pencairan dan Pembebanan dana bantuan

Tata cara pencairan dan pembebanan dana Bantuan menggunakan mekanisme Reksus dan dilaksanakan sesuai dengan ketentuan yang mengatur mengenai petunjuk pelaksanaan pembebanan dana PHLN melalui Reksus, dan dilakukan sesuai dengan spesifikasi pinjaman yaitu sebagai berikut :

Nomor Perjanjian Pinjaman : IND-167 (Istisna’a) Nomor Register : 10880201

18 MANAJEMEN KEUANGAN

Nomor Reksus : 601321411980

2.7.

Mekanisme Penyaluran dan Pengelolaan Dana Bantuan

Secara ringkas mekanisme penyaluran dana bantuan adalah sebagai berikut :

1. DPIU melakukan verifikasi terhadap usulan CSIAP dan RKM. 2. Jika dokumen yang dimaksud sudah disetujui selanjutnya

dilakukan penandatanganan Surat Perjanjian Kerjasama antara PPK Sanitasi Kabupaten/Kota dengan BKM/LKM.

3. PPK Sanitasi Kabupaten/Kota mennyampaikan SPP-LS ke Satker Kabupaten/Kota

4. Satker mengirimkan SPM ke KPPN

5. Selanjutnya KPPN akan menyalurkan dana bantuan tahap I (40%), tahap II (30%) dan tahap III (30%) ke rekening BKM/LKM setelah memenuhi syarat pencairan.

Adapun syarat penyaluran dana bantuan Ke rekening BKM/LKM adalah:

- Tahap I sebesar 40% dari total Dana Bantuan Pemerintah bisa di proses setelah Rencana Kerja Masyarakat (RKM) diverifikasi oleh DPIU, dan KPP telah membuka rekening tabungan atas nama KPP dengan setoran sebesar 25% dari jumlah dana pemeliharaan yang telah ditetapkan melalui Rembuk Warga;

- Tahap II sebesar 30% dari total Dana Bantuan Pemerintah bisa diproses setelah pencapaian progres fisik minimal 30%, Laporan

MANAJEMEN KEUANGAN 19 Pertanggungjawaban (LPj) tahap I telah diserahkan ke PPK Sanitasi Kabupaten/Kota dan KPP telah menambah setoran ke rekening tabungan KPP sebesar 50% dari jumlah dana pemeliharaan yang telah ditetapkan melalui Rembuk Warga;

- Tahap ke III sebesar 30% dari total Dana Bantuan Pemerintah setelah pencapaian progres fisik minimal sebesar 60%, dan progress pekerjaan SR minimal mencapai 50% dari perencanaan, LPj tahap II telah diserahkan ke PPK Sanitasi Kabupaten/Kota dan KPP telah menambah setoran ke rekening tabungan KPP sebesar 25% dari jumlah dana pemeliharaan yang telah ditetapkan melalui Rembuk Warga;

20 MANAJEMEN KEUANGAN

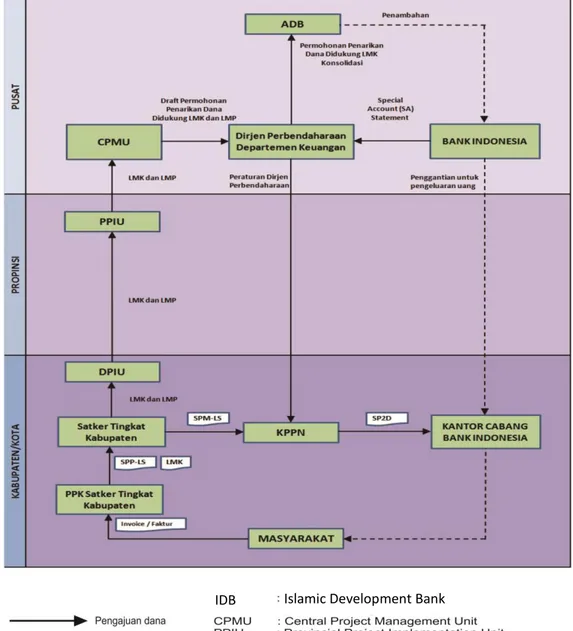

BKM/KSM/Masyarakat

Gambar 2.1 Mekanisme Pencairan Dana

IDB

Islamic Development Bank IDB

MANAJEMEN KEUANGAN 21

2.8.

Pelaporan

Laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai informasi keuangan dan seluruh transaksi yang dilakukan. Laporan keuangan kegiatan Sanimas meliputi Penyampaian SP2D dan data pendukungnya, Laporan Manajemen Keuangan.

Laporan keuangan kegiatan Sanimas disusun pada tingkat kabupaten dan Provinsi, untuk selanjutnya dilakukan konsolidasi di tingkat pusat menjadi laporan keuangan program. Mekanisme penyusunan laporan keuangan program adalah sebagai berikut :

a. SP2D dan data pendukung pencairan perjanjian kerjasama, SPM, Ringkasan Kontrak, Berita Acara Pembayaran, dan Kuitansi Pembayaran/kuitansi penerimaan uang agar disampaikan kepada Tenaga Ahli di tingkat Kota/Kabupaten (TAMK);

b. TAMK menyampaikan copy/salinan SP2D, fotocopi SPM kepada Tenaga Ahli Financial NPMC melalui e-mail atau via pos. Hal ini ditujukan untuk mempercepat proses penyusunan Aplikasi Penarikan Dana-Rekening Khusus (APD-Reksus);

c. TAMK memeriksa SP2D, fotocopi SPM dan data pendukung lainnya, untuk selanjutnya disusun Laporan Manajemen Keuangan kabupaten/kota.

d. TAMK menyampaikan Laporan Manajemen Keuangan (LMK) dan Laporan Manajemen Proyek (LMP) secara berkala kepada DPIU, untuk selanjutnya dengan surat pengantar DPIU, LMK Kabupaten disampaikan kepada PPIU;

22 MANAJEMEN KEUANGAN

e. TAMK menyampaikan LMK secara berkala dengan dilampiri SP2D dan data pendukung lainnya kepada Tenaga Ahli Financial Provinsi; f. Tenaga Ahli Financial Provinsi melakukan pemeriksanaan terhadap SP2D dan data pendukungnya. Untuk selanjutnya disusun konsolidasi LMK Kota/Kabupaten menjadi Laporan Manajemen Keuangan Provinsi;

g. Tenaga Ahli Finansial Provinsi menyampaikan LMK dan LMP Provinsi secara berkala kepada PPIU, untuk selanjutnya dengan surat pengantar PPIU, LMK dan LMP Provinsi disampaikan kepada CPMU;

h. Tenaga Ahli Financial NPMC membantu CPMU secara berkala menyusun Aplikasi Penarikan Dana-Rekening Khusus (APD-Reksus) berdasarkan SP2D yang diterima dari kota/kabupaten;

i. Tenaga Ahli Financial NPMC memeriksa LMK Provinsi dengan melakukan pemeriksaan kembali SP2D yang diterimanya;

j. Tenaga Ahli NPMC membantu CPMU menyusun aplikasi penarikan untuk disampaikan kepada IDB.

Untuk format Laporan Manajemen Keuangan (LMK) dan Laporan Manajemen Proyek (LMP) dapat dibuat seperti yang terdapat pada lampiran petunjuk teknis keuangan Format LK 4.1 untuk LMK Kabupaten/Kota, Format LK 4.2 untuk LMP Kabupaten/Kota, Format LK 5.1 untuk LMK Provinsi dan Format LK 5.2 untuk LMP Provinsi.

MANAJEMEN KEUANGAN 23 Gambar 2.2 Bagan Alur Pelaporan

PENGELOLAAN DANA BANTUAN OLEH MASYARAKAT 25

BAB III

PENGELOLAAN DANA BANTUAN

OLEH MASYARAKAT

Pengelolaan dana bantuan Sanimas adalah serangkaian aktivitas yang dilakukan oleh organisasi masyarakat setempat (BKM/LKM dan KSM) dalam menyusun rencana penarikan dana, proses penarikan dana, penggunaan dana dan penyusunan laporan pertanggungjawaban pelaksanaan kegiatan yang dibiayai oleh dana bantuan pemerintah. Dalam melaksanakan pengelolaan dana bantuan dilakukan sesuai dengan prinsip-prinsip pengelolaan keuangan sesuai dengan ketentuan yang ditetapkan.

3.1.

Pengajuan Dokumen Pencairan Dana

Untuk mencairkan dana bantuan oleh BKM/LKM kepada Satker Kabupaten/Kota, BKM/LKM harus menyiapkan dokumen pencairan yang disesuaikan dengan ketentuan persyaratan dalam pencairannya, adalah sebagai berikut :

3.1.1. Surat Perjanjian Kerjasama

Surat Perjanjian Kerjasama adalah surat perjanjian antara Pejabat Pembuat Komitken Satker Kabupaten/Kota dengan Ketua BKM/LKM untuk pelaksanaan pekerjaan yang dananya bersumber dari

26 PENGELOLAAN DANA BANTUAN OLEH MASYARAKAT

dana bantuan Sanimas. Surat Perjanjian ini harus ditandatangani oleh kedua belah pihak dengan dibubuhi materai sesuai dengan ketentuan. 3.1.2. Rencana Penggunaan Dana (RPD)

RPD merupakan rencana penggunaan dana bantuan yang ada dalam Rencana Anggaan dan Biaya (RAB) yang dibagi dalam tiga kelompok rencana prioritas kebutuhan material/bahan, upah, alat dan operasional, yang akan dibelanjakan dalam setiap tahap pencairannya. RPD ini akan memuat kebutuhan penggunaan dana untuk pencairan tahap I sebesar 40% (RPD I), 30% (RPD II) dan 30% (RPD III). RPD ini dibuat oleh BKM dan KSM yang merupakan salah satu persyaratan dalam pengajuan pencairan dana di Satker Kabupatan/Kota.

3.1.3. Bukti Setoran Dana Pemeliharaan dan Copy Rekening KPP Dalam pelaksanaan Sanimas IDB dipersyaratkan masyarakat dapat menyediakan sejumlah dana untuk pelaksanaan pemeliharaan. Besaran dana ini tidak diatur dalam pedoman Sanimas, besaran dana didasarkan pada kebutuhan pelaksanaan pemeliharaan infrastruktur dan sesuai dengan kemampuan masyarakat. Besaran dana pemeliharaan tahun pertama disepakati oleh masyarakat melalui rembuk warga.

Dalam pengajuan dokumen pencairan harus disertai dengan bukti setor dari masyarakat yang berupa daftar penyetor dan jumlah dananya dan fotokopi rekening KPP yang berisi sejumlah dana pemeliharaan sesuai dengan ketentuan dalam setiap tahapan penyaluran dana, yaitu :

PENGELOLAAN DANA BANTUAN OLEH MASYARAKAT 27 a. Bukti setoran sebesar 25% dan fotocopy Rekening bank KPP yang

membuktikan dana Operasional dan Pemeliharaan (O&P) sebesar 25% dari dana O&P yang telah ditetapkan dalam Rembuk Warga RT/RW III;

b. Bukti setoran sebesar 50% dan fotocopy Rekening bank KPP yang membuktikan dana Operasional dan Pemeliharaan (O & P) sebesar 75% dari dana O & P yang telah ditetapkan dalam Rembuk Warga RT/RW III;

c. Bukti setoran sebesar 25% dan fotocopy Rekening bank KPP yang membuktikan dana Operasional dan pemeliharaan (O&P) sebesar 100% dari dana O&P yang telah ditetapkan dalam Rembuk Warga RT/RW III.

3.2.

Tata Cara Penggunaan Dana Oleh BKM/LKM dan KSM

3.2.1 Penarikan Dana dari Bank (Rencana Penarikan Dana Bank) RPDB adalah pembagian Rencana Penggunaan Dana (RPD) pertahapan. Setelah proses pencairan dana bantuan selesai di KPPN maka dana tersebut akan ditransfer langsung ke rekening BKM/LKM pada Bank bersangkutan. Sebelum BKM/LKM melakukan penarikan dana dari bank, sebagai bentuk pengendalian pengelolaan dana maka KSM harus menyusun kembali Rencana Penarikan Dana Bank (RPDB) yang diajukan ke BKM/LKM. Selanjutnya BKM/LKM akan melakukan penarikan dana dari bank sebesar jumlah yang tertulis pada RPDB yang diajukan.

28 PENGELOLAAN DANA BANTUAN OLEH MASYARAKAT 3.2.2 Pembelian Barang dan pembayaran Upah

Pembelian barang harus memperhatikan proses pengadaan barang yang yang telah dilakukan oleh tim pengadaan barang dan jasa. Dalam setiap pembelian/pembayaran barang harus disertai bukti pembayaran berupa nota kontan atau kuitansi.

Bukti pembayaran harus dibubuhi materai dengan ketentuan sebagai berikut :

1. Untuk pembayaran yang mempunyai harga nominal sampai dengan Rp250.000,00 (dua ratus lima puluh ribu rupiah), tidak dikenakan Bea Meterai;

2. Untuk pembayaran yang mempunyai harga nominal lebih dari Rp250.000,00 (dua ratus lima puluh ribu rupiah) sampai dengan Rp1.000.000,00 (satu juta rupiah), dikenakan Bea Meterai dengan tarif sebesar Rp3.000,00 (tiga ribu rupiah);

3. Untuk pembayaran yang mempunyai harga nominal lebih dari Rp1.000.000,00 (satu juta rupiah), dikenakan Bea Meterai dengan tarif sebesar Rp6.000,00 (enam ribu rupiah).

Untuk pembayaran upah pekerja cukup disertai bukti pembayaran berupa daftar hadir pekerja dan penerima upah dalam setiap pembayarannya, (Lampiran Pedoman Pelaksanaan Format 8.2)

3.3.

Pencatatan

Pencatatan yang dimaksud dalam pengelolaan keuangan dana bantuan Sanimas adalah kegiatan atau proses pendokumentasian

PENGELOLAAN DANA BANTUAN OLEH MASYARAKAT 29 penggunaan dana dalam bentuk tulisan kedalam pembukuan. Pencatatan dilakukan sesuai dengan format yang sudah di buat dalam lampiran petunjuk teknis pengelolaan keuangan dana bantuan Sanimas IDB.

3.3.1. Ketentuan Umum

1. Administrasi keuangan dana bantuan dilaksanakan oleh Bendahara dengan dukungan semua pelaku di BKM/LKM, dan KSM.

2. Pencatatan harus dilakukan secara rapi, tertib dan terus menerus; 3. Bendahara wajib menyelenggarakan pencatatan dalam

pembukuan yang terdiri dari Buku Bank, buku kas umum dan buku bantu operasional (untuk Bendahara BKM) serta buku kas umum, buku pembantu (untuk Bendahara KSM)

4. Pencatatan pada buku kas umum harus ditulis tangan.

5. Bila terjadi kesalahan tulis maka hanya dapat dilakukan coretan garis lurus yang salah masih terbaca sedangkan perbaikannya ditulis diatasnya.

6. Untuk menciptakan pengelolaan keuangan yang tertib administrasi, transparan dan akuntabel maka TFL harus melakukan pemantauan pencatatan pembukuan dan pengarsipan bukti-bukti pembayaran secara rutin.

3.3.2. Buku Bank BKM/LKM

Buku Bank merupakan catatan seluruh transaksi melalui bank dan transaksi yang dilakukan oleh pihak bank. Pencatatan buku bank

30 PENGELOLAAN DANA BANTUAN OLEH MASYARAKAT

BKM/LKM sangat mudah karena bendahara hanya tinggal memindahkan catatan transaksi yang ada sesuai dengan print out di buku tabungan BKM/LKM, hanya yang membedakan adalah pada saat dana BKM/LKM bertambah maka posisi pencatatan di buku rekening oleh bank adalah sebagai pengeluaran (kredit), sedangkan di buku bank BKM/LKM di catat sebagai penerimaan (debet). Demikian sebaliknya, pada saat dana tabungan BKM/LKM berkurang maka pihak bank mencatat sebagai penerimaan di buku tabungan BKM/LKM, sedangkan di buku bank bendahara BKM/LKM dicatat sebagai pengeluaran. (Format LK 3.2)

3.3.3. Buku Kas Umum

Buku Kas Umum adalah buku yang digunakan untuk mencatat seluruh transaksi-transaksi penerimaan dan pengeluaran dana yang bersumber baik dari dana bantuan Sanimas IDB maupun swadaya secara tunai dalam pelaksanaan kegiatan Sanimas.Beberapa hal yang harus diperhatikan dalam proses pencatatan buku kas umum adalah sebagai berikut :

1. Pencatatan awal buku kas umum BKM adalah transaksi penerimaan uang kas pertama oleh BKM/LKM, sedangkan Pencatatan awal buku kas umum KSM adalah transaksi penerimaan dana bantuan pertama dari BKM/LKM.

2. Pencatatan dalam buku kas umum harus sesuai dengan bukti-bukti penerimaan dan pembayaran;

PENGELOLAAN DANA BANTUAN OLEH MASYARAKAT 31 3. Penulisan uraian dalam Buku Kas Umum harus ditulis dengan

singkat dan jelas dari transaksi yang terjadi sesuai dengan bukti pendukung;

4. Setiap penerimaan dan pengeluaran Kas harus segera dicatat dalam buku kas umum;

5. Tiap halaman Buku Kas Umum harus seluruhnya digunakan dan tidak ada baris yang terluang;

6. Tiap halaman Buku Kas Umum disebelah kanan atas diberi nomor urut halaman dan diparaf oleh Bendahara, kecuali halaman terakhir Buku Kas Umum BKM/LKM ditandatangani Bendahara/Sekretaris, Ketua BKM/LKM, dan TFL. (Format LK 3.1). Buku Kas Umum KSM ditandatangani Bendahara, Ketua KSM, dan TFL. (Format LK 2.1).

3.3.4. Buku Operasional

Buku operasional adalah buku bantu kas umum yang digunakan untuk pencatatan transaksi yang berkenaan dengan biaya-biaya khusus untuk kegiatan operasional BKM dan KSM. Pencatatan di buku biaya operasioanal bertujuan untuk mempermudah pemeriksaan terhadap rincian biaya-biaya operasional BKM dan KSM karena di buku kas umum pencatatan jumlah pengeluaran biaya operasional dibuat secara global. (Format LK 3.3 untuk BKM, Format LK 2.2 untuk KSM)

3.3.5. Buku Swadaya

Buku swadaya adalah buku bantu kas yang digunakan khusus untuk pencatatan transaksi dari swadaya yang diterima baik dalam

32 PENGELOLAAN DANA BANTUAN OLEH MASYARAKAT

bentuk uang tunai maupun non tunai (misalkan : material, tenaga kerja). Buku swadaya diisi oleh KSM, dan KSM harus mencatat secara jelas swadaya yang diterima. Khusus untuk Swadaya dalam bentuk uang kas/tunai diterima oleh BKM kemudian BKM yang menyerahkan dana swadaya tersebut untuk digunakan oleh KSM, sedangkan swadaya non tunai langsung diterima dan dicatat oleh KSM. Format Buku Swadaya (Format LK 2.3)

3.3.6. Rekapitulasi Keuangan Bulanan BKM/LKM

Rekapitulasi Keuangan Bulanan BKM/LKM merupakan rangkuman dari transaksi yang terjadi dalam satu bulan berjalan (periode pelaporan). Dimana dalam laporan ini akan disajikan besaran dari kas awal BKM/LKM baik di bank maupun di bendahara, jumlah dari penerimaan, jumlah pengeluaran selama periode satu bulan berjalan dan jumlah saldo akhir kas BKM/LKM baik yang ada di Bank maupun di Bendahara. (Format LK 3.4)

3.3.7. Rekapitulasi Keuangan Bulanan KSM

Rekapitulasi Keuangan Bulanan BKM/LKM merupakan rangkuman dari transaksi yang terjadi dalam satu bulan berjalan (periode pelaporan). Dimana dalam laporan ini akan disajikan besaran dari kas awal KSM, jumlah dari penerimaan, jumlah pengeluaran selama periode satu bulan berjalan dan jumlah saldo akhir kas KSM. (Format LK 2.4)

PENGELOLAAN DANA BANTUAN OLEH MASYARAKAT 33 3.3.8. Laporan Penggunaan Dana (LPD)

LPD merupakan laporan realisasi penggunaan dana bantuan. Laporan ini memuat nilai kumulatif dari realisasi penggunaan dana untuk kebutuhan material/bahan, upah, alat dan operasional, yang sudah dibayarkan dalam setiap termin. LPD ini dibuat oleh KSM setiap termin dan di periksa serta ditandatangani oleh Fasilitator Manajemen dan TAMK/DCT. (Format LK 2.5)

3.4.

Pelaporan Dana Bantuan

Pelaporan adalah konsolidasi dari rencana kegiatan dan tindak lanjut pelaksanaan, dimana tindak lanjut pelaksanaan ini adalah merupakan pelaporan tentang proses dan hasil di lapangan. Laporan ini ditulis secara sederhana, ringkas, dan dilakukan secara berkala. Dalam pelaksanaan program Sanimas IDB di tingkat kelurahan, maka BKM/LKM dan KSM harus menginformasikan penggunaan dana kepada masyarakat melalui rembuk warga dan papan informasi secara rutin, sebagai salah satu bentuk transparansi dan pertanggungjawaban. Secara lebih lengkap, pelaporan penggunaan dana bantuan dapat dibuat melalui penyusunan pertanggungjawaban penggunaan dana dimana laporan pertanggungjawaban dana ini akan menjadi persyaratan dalam pencairan dana berikutnya, dan sebagai bahan dalam musyawarah desa serta pemeriksaaan keuangan oleh auditor.

34 PENGELOLAAN DANA BANTUAN OLEH MASYARAKAT

Untuk keperluan persyaratan pencairan dana tahap berikutnya maka BKM/LKM harus mengajukan LPj kepada Satker Kabupaten/Kota berdasarkan LPj yang sudah dibuat oleh KSM dalam 3 bagian, yaitu LPj Tahap I, II dan III dimana isi dari laporan pertanggungjawaban KSM kepada BKM adalah sebagai berikut :

1. Realisasi Kemajuan Fisik a. Catatan Harian Kegiatan

b. Catatan Harian Penggunaan Material/Bahan c. Rekapitulasi Kemajuan Pelaksanaan Mingguan d. Laporan Kemajuan Pelaksanaan Bulanan e. Laporan Masalah tingkat Kelurahan

f. Dokumentasi Kemajuan Fisik. (0%,30%,60%,100%) 2. Rencana Penggunaan Dana (RPD) (Format LK 1.1) 3. Rencana Penarikan Dana Bank (RPDB) (Format LK 1.2) 4. Realisasi Penggunaan Dana

a. Buku Kas Umum KSM (Format LK 2.1) b. Buku Operasional KSM (Format LK 2.2) c. Buku Swadaya (Format LK 2.3)

d. Rekapitulasi Keuangan Bulanan KSM (Format LK 2.4) e. Laporan Penggunaan Dana (LPD) (Format LK 2.5)

f. Bukti-bukti penerimaan dan pengeluaran kas berupa kwitansi dan nota kontan dan Daftar Hadir Pekerja Harian dan Penerima Upah.

PENGELOLAAN DANA BANTUAN OLEH MASYARAKAT 35 Setelah dokumen laporan pertanggungjawaban dari KSM lengkap maka BKM/LKM kemudian mengajukan laporan pertanggungjawaban secara lengkap kepada Satker dengan isi/susunan laporan pertanggungjawaban sebagai berikut :

1. Cover

2. Buku Kas Umum BKM/LKM (Format LK 3.1) 3. Buku Bank BKM/LKM (Format LK 3.2) 4. Buku Operasional BKM/LKM (Format LK 3.3)

5. Laporan Pemasukan dan Pengeluaran Uang BKM/LKM (Format LK 3.4)

6. Laporan pertanggungjawaban KSM setiap termin.

3.5.

Pengarsipan

Bendahara diwajibkan untuk melakukan penyimpanan seluruh bukti-bukti asli pada tempat yang aman selama proses kegiatan berjalan sampai dengan serah terima pekerjaan. Selanjutnya penyimpanan seluruh dokumen pertanggungjawaban disimpan sebagai arsip kelurahan bersama dengan dokumen yang lainnya sebagai laporan akhir BKM/LKM.

Bendahara melakukan salinan/fotocopy Laporan pertanggungjawaban keuangan dan bukti-bukti transaksi yang dibukukan dalam rangka pemenuhan persyaratan pencairan ke PPK Sanitasi Kabupaten/kota. Dokumen asli harus tersedia di kelurahan apabila dilakukan pemeriksaan setiap saat.

36 PENGELOLAAN DANA BANTUAN OLEH MASYARAKAT

BKM/LKM harus menyampaikan laporan pertanggungjawaban kepada PPK Sanitasi Kabupaten/kota setelah pekerjaan selesai atau akhir tahun anggaran dengan dilampiri :

a) Berita acara penyelesaian Pekerjaan dan ditandatangani oleh 2 (dua) orang saksi;

b) Berita acara serah terima fisik yang ditandatangani oleh ketua BKM/LKM

c) Dokumentasi (foto) fisik yang terbangun;

d) Daftar perhitungan dana awal, penggunaan dan sisa dana;

e) Surat pernyataan bahwa bukti-bukti pengeluaran telah disimpan; dan

f) Bukti setor ke rekening kas Negara dalam hal terdapat sisa bantuan.

PENUTUP 37

BAB IV

PENUTUP

Buku Pengelolaan Keuangan Dana Bantuan Sanimas IDB ini khusus disusun untuk menjelaskan lebih detail mengenai Pengelolaan dan Sistem Pelaporan dana bantuan pemerintah, diharapkan buku petunjuk teknis ini dapat menjadi pegangan dan panduan bagi seluruh pelaku yang terkait dalam pelaksanaan Program Sanimas IDB pada berbagai tingkatan.LAMPIRAN 39

LAMPIRAN

PETUNJUK TEKNIS PENGELOLAAN

KEUANGAN DANA BANTUAN

40 LAMPIRAN

PETUNJUK PENGISIAN

RENCANA PENGGUNAAN DANA

(Format LK 1.1)

1. Kolom Uraian : diisi dengan nama material/bahan, alat, upah yang akan dibayar, khusus untuk operasional langsung di tuliskan jumlah (lumpsum).

2. Kolom Volume Kebutuhan : diisi dengan jumlah material/bahan, alat, upah dan operasional sesuai kebutuhan total dalam RAB.

3. Kolom Realisasi s/d Tahap Lalu : diisi dengan jumlah jenis material/bahan, alat, upah dan operasional yang telah dibelanjakan/ dibayar sampai dengan tahap sebelumnya.

4. Kolom Pengajuan Sekarang : diisi dengan jumlah material/bahan, alat, upah dan operasional yang akan dibelanjakan sekarang.

5. Kolom Jumlah Kumulatif : diisi dengan jumlah jenis material/bahan, alat, upah dan operasional berdasarkan jumlah realisasi sampai dengan tahap lalu ditambah pengajuan sekarang.

6. Kolom Unit / Satuan : cukup jelas.

7. Kolom Harga Satuan : cukup jelas.

8. Kolom Jumlah : diisi dengan Jumlah nilai dana yang akan dibelanjakan merupakan perkalian antara unit dengan Harga Satuan.

LAMPIRAN 41 RENCANA PENGGUNAAN DANA (RPD)

TAHAP I/II/III (Format LK 1.1) Desa/Kelurahan : Kecamatan : Nama BKM/LKM : Kabupaten/Kota : No Uraian Volume Harga satuan (Rp.) Jumlah (Rp.) kebutuhan Real s/d tahap lalu Pengajuan sekarang Jumlah Komulatif Unit/ satuan I BAHAN 1 2 3 Dst II ALAT 1 2 Dst III UPAH 1 2 Dst IV OPERASIONAL

Jumlah Total Pengajuan Rp.

Terbilang : (...)

...,..../.../... Mengetahui Diperiksa Oleh : Dibuat Oleh :

TAMK TFL BKM/LKM KSM (...) (...) (...) (...)

42 LAMPIRAN

RENCANA PENARIKAN DANA BANK (RPDB) (Format LK 1.2) Desa/Kelurahan : Kecamatan : Nama KSM : Kabupaten/Kota : Nomor RPDB : No Uraian Volume

Harga satuan (Rp.) Jumlah (Rp.) kebutuhan Real s/d tahap lalu Pengajuan sekarang Jumlah Komulatif Unit/ satuan I BAHAN 1 2 3 Dst II ALAT 1 2 Dst III UPAH 1 2 Dst IV OPERASIONAL

Jumlah Total Pengajuan Rp.

Terbilang : (...)

...,..../... /...

Diperiksa Oleh : Dibuat Oleh : TFL KSM (...) (...)

LAMPIRAN 43

PETUNJUK PENGISIAN

BUKU KAS UMUM

Format LK 2.1

1. Kolom Tanggal (2) : diisi dengan tanggal transaksi yang dilakukan secara urut dari awal hingga akhir bulan dicatat berdasarkan tanggal yang terdapat pada Kuitansi (uang masuk) dan pada nota/kuitansi (uang keluar).

2. Kolom Uraian (3) : diisi dengan jenis transaksi yang terjadi.

3. Kolom Nomor Bukti (4) : diisi dengan nomor yang disesuaikan dengan kriteria transaksi (uang masuk, uang keluar) dan dilakukan secara urut berdasarkan jenis kegiatannya dari awal hingga akhir bulan.

4. Kolom Penerimaan (5) : diisi dengan nilai nominal uang yang diterima dari BKM/LKM.

5. Kolom Pengeluaran (6) : diisi dengan nilai nominal uang sesuai dengan transaksi yang akan dilaksanakan setelah mendapat persetujuan dan diketahui oleh pihak yang berkepentingan.

6. Kolom Saldo (7) : diisi dengan nilai nominal yang merupakan selisih antara saldo awal, penerimaan dan pengeluaran.

48 LAMPIRAN

PETUNJUK PENGISIAN

LAPORAN PENGGUNAAN DANA

(Format 2.5)

1. Kolom Uraian : diisi dengan nama bahan, alat, upah, dan operasional yang sudah dibayar.

2. Kolom Jumlah Biaya Laporan Lalu : diisi dengan jumlah laporan di LPD sebelumnya, untuk pengisian LPD tahap I, kolom jumlah biaya laporan lalu tidak ada nilainya karena belum ada realisasi di tahap sebelumnya, sedangkan untuk LPD tahap II nantinya kolom ini diisi dengan kumulatif biaya di LPD tahap I, dan untuk LPD tahap III kolom Jumlah Biaya Laporan Lalu diisi dengan kumulatif biaya di LPD tahap II.

3. Jumlah biaya di laporan ini diisi dengan nilai biaya bahan, alat, upah, dan operasional yang sudah dibayar pada periode penggunaan dana di tahap yang sama di pelaporan LPD.

4. Kolom kumulatif biaya diisi dengan jumlah dari biaya laporan lalu dengan Jumlah biaya di laporan ini.

LAMPIRAN 49 LAPORAN PENGGUNAAN DANA (LPD)

TAHAP I/II/III (Format 2.5)

Desa/Kelurahan : Kecamatan :

Nama BKM/LKM : Kabupaten/Kota :

No Uraian Jumlah Biaya Laporan Lalu Jumlah Biaya Laporan ini Komulatif Biaya I BAHAN 1 2 3 4 5 Dst II ALAT 1 2 Dst III UPAH 1 2 Dst IV OPERASIONAL Jumlah - - -

Saldo Kas pada saat ini Rp. : ….………. ,…...

Mengetahui : Diperiksa Oleh : Dibuat Oleh : TAMK TFL BKM/LKM KSM (...) (...) (...) (...)

50 LAMPIRAN

BUKU KAS UMUM BKM/LKM

Bulan : ………. 20…… (Format LK 3.1)

Provinsi : ……… Nama BKM/LKM : ……… Kabupaten/Kota : ……… Alamat : ……… Kecamatan : ……… Jenis Kegiatan : ……… Kelurahan/Desa : ………

Jumlah Dana Bantuan yang diterima : Rp. ………

Tanggal Keterangan Nomor Masuk Keluar Saldo

Bukti (D) (K) 1 2 3 4 5 6 Saldo akhir : Mengetahui : Koordinator BKM/LKM Bendahara/Sekretaris (………..) (……….………)

LAMPIRAN 51

BUKU BANK BKM/LKM

Bulan : ………. 20…… (Format LK 3.2) Provinsi : ……… Nama BKM/LKM : ……… Kabupaten/Kota : ………... Alamat : ……… Kecamatan : ………. Jenis Kegiatan : ……… Kelurahan/Desa : ………Jumlah Dana Bantuan yang diterima : Rp. …………

Tanggal Uraian Nomor Transaksi Saldo

Bukti Masuk Keluar

1 2 3 4 5 6 Saldo akhir : Mengetahui :

Koordinator BKM/LKM Bendahara/ Sekretaris

52 LAMPIRAN

BUKU OPERASIONAL BKM/LKM

Bulan : ………. 20…… (Format LK 3.3) Provinsi : ………... Nama BKM/LKM : ……….... Kabupaten/Kota : ……… Alamat : ……… Kecamatan : ……… Jenis Kegiatan : ……… Kelurahan/Desa : ………Jumlah Dana Bantuan yang diterima : Rp. ………

Tanggal Keterangan Nomor Jumlah Total

Bukti (Rp) 1 2 3 4 6 Jumlah : Mengetahui : Koordinator BKM/LKM Bendahara (………..) (……….………)

LAMPIRAN 53

LAPORAN PEMASUKAN DAN PENGELUARAN UANG BKM/LKM

Bulan : ………. 20…… (Format LK 3.4)

Provinsi : ……… Nama BKM/LKM : ……… Kabupaten/Kota : ……… Alamat : ……… Kecamatan : ……… Jenis Kegiatan : ……… Kelurahan/Desa : ………

Jumlah Dana Bantuan yang diterima : Rp. …………

1. SALDO AWAL :

a. Kas : Rp.

b. Bank : Rp.

c. Jumlah saldo awal : Rp.

2. PEMASUKAN :

a. Incash : Rp.

b. Transfer dana dari KPPN :Rp. c. Bunga Tabungan di Bank :Rp.

d. Jumlah Pemasukan : Rp.

e. Jumlah Dana : Rp.

3. PENGELUARAN :

a. Dana Bantuan untuk KSM : Rp.

b. Operasional : Rp. c. Administrasi Bank : Rp. d. Pajak Bank : Rp. e. Jumlah Pengeluaran : Rp. 4. SALDO AKHIR : a. Kas : Rp. b. Bank : Rp. c. Jumlah : Rp. Mengetahui : Koordinator BKM/LKM Bendahara (………..) (……….………)

54 LAMPIRAN

(LMK KABUPATEN) Petunjuk Pengisian Formulir ini adalah sebagai berikut :

1. Periode Laporan maksimal adalah 1 (satu) bulan kalender, sehingga Periode Laporan akan meliputi tanggal mulai s/d tanggal berakhirnya periode tertentu, dengan batas waktu maksimal 1 (satu) mingguan kalender. 2. Laporan Manajemen Keuangan Kabupaten/Kota (LMK Kabupaten/Kota)

meliputi beberapa bagian, yaitu (a) Nama Kecamatan dan Kelurahan, (b) Rekapitulasi Data Rencana Anggaran Biaya (RAB), yang meliputi Alokasi Dana Bantuan non Infrastruktur untuk Komponen Pekerjaan Sipil, dan Rencana Dana Swadaya Masyarakat untuk Komponen Pekerjaan Sipil dan Operasional, serta Total Dana, (c) Rekening BKM/LKM‐Pokja Sanitasi, yang meliputi : Nama Bank, Nomor Rekening Bantuan dan Nama Pemilik Rekening, (d) Pencairan Dana Bantuan Infrastruktur, yang meliputi Tahapan Pencairan (I, II, atau III), Nomor dan Tanggal Surat Perintah Membayar (SPM) dan Nomor dan Tanggal Surat Perintah Pencairan Dana (SP2D), (e) Realisasi Penggunaan atau Pengeluaran Dana, yang meliputi : Realisasi s/d periode lalu, Realisasi pada periode ini dan Realisasi s/d periode ini, serta Pencatatan dan Bukti.

3. Kolom 1 diisi dengan Nomor Urut Kecamatan dan Kelurahan. Nomor Urut Kecamatan diurutkan berdasarkan Urutan Kecamatan. Nomor Urut Desa diurutkan berdasarkan Urutan Desa pada masing ‐ masing Kecamatan. 4. Kolom 2, diisi dengan Nama Kecamatan dan Nama Kelurahan. Nama satu

Kecamatan diikuti dengan Kelurahan‐kelurahannya, dilanjutkan dengan Kecamatan lainnya yang diikuti dengan kelurahan‐kelurahannya, dan seterusnya.

5. Kolom 3, diisi dengan Total Dana untuk Komponen Pekerjaan Sipil yang bersumber Dana Bantuan Infrastruktur yang Tertuang di dalam RAB.

6. Kolom 4, diisi dengan Total Dana untuk Komponen Biaya Operasional yang bersumber dari Dana Bantuan Infrastruktur yang Tertuang di dalam RAB. 7. Kolom 5, diisi dengan Total Dana untuk Komponen Pekerjaan Sipil yang

bersumber dari Swadaya Masyarakat yang tertuang di dalam RAB.

8. Kolom 6, diisi dengan Total Dana untuk Komponen Biaya Operasional yang bersumber Swadaya Masyarakat yang Tertuang di dalam RAB.

9. Kolom 7, diisi dengan Total Dana, yang merupakan Penjumlahan Kolom 3, Kolom 4, Kolom 5 dan Kolom 6.

10.Kolom 8, diisi dengan Nama Bank, dimana BKM/LKM membuka Rekening untuk Penyaluran Dana Bantuan Infrastruktur.

11.Kolom 9, diisi dengan Nomor Rekening BKM/LKM di Bank yang disebut Kolom 8, dimana melalui Rekening tersebut Dana disalurkan ke BKM/LKM.

12.Kolom 10, diisi dengan Nama Pemilik Rekening BKM/LKM. Rekening atas Nama BKM/LKM, dengan Pemberi tanda tangan Ketua dan Bendahara BKM/LKM. Rekening atas Nama pribadi tidak dibenarkan.

LAMPIRAN 55 sampai dengan Periode Laporan ini, yang kemungkinannya meliputi : Pencairan Dana Tahap I, Tahap II atau Tahap III.

14.Kolom 12, diisi dengan Jumlah Dana yang dicairkan sesuai dengan Tahap Pencairan pada Kolom 11.

15.Kolom 13, diisi dengan Nomor dan Tanggal SPM untuk Pencairan Dana sesuai dengan Tahapan Pencairan pada Kolom 11.

16.Kolom 14, diisi dengan Nomor dan Tanggal SP2D untuk Pencairan Dana sesuai dengan Tahapan Pencairan Dana pada Kolom 11.

17.Kolom 15, diisi dengan Realisasi Penggunaan atau Pengeluaran Dana Bantuan Infrastruktur sampai dengan periode lalu. (Bila periode lalu belum terjadi Pengeluaran atau Penggunaan Dana, terutama untuk LMK yang pertama kali, maka kolom 15 dikosongkan).

18.Kolom 16, diisi dengan Realisasi Penarikan Dana dari Rekening BKM/LKM pada Periode Laporan ini.

19.Kolom 17, disi dengan Kumulatif Realisasi Penggunaan atau Pengeluaran Dana sampai dengan periode ini, yaitu dengan menjumlahkan periode lalu (Kolom 15) dengan pada periode ini (Kolom 16).

20.Kolom 18, disi dengan Persentase Kumulatif Realisasi Penggunaan Dana Bantuan terhadap Total Alokasi Dana Bantuan.

21.Kolom 19, diisi dengan Jumlah Realisasi Swadaya Masyarakat. Swadaya Masyarakat dapat berbentuk Dana (tunai), atau Peralatan, Bahan dan Tanah yang diuangkan atau dinilai dalam bentuk uang (Rp).

22.Kolom 20, disi dengan Pencatatan Penggunaan atau Pengeluaran Dana pada periode ini didalam Buku Kas Umum. Oleh karena itu isiannya berupa pilihan, dicatat (ya) atau tidak dicatat (Tidak).

23.Kolom 21, diisi dengan keberadaan bukti ‐ bukti Penggunaan atau Pengeluaran Dana, seperti bukti nota atau kwitansi. Oleh karena itu, isiannya berupa pilihan, ada atau tidak ada.

56 LAMPIRAN

LAPORAN MANAJEMEN KEUANGAN KABUPATEN/KOTA (LMK KABUPATEN/KOTA)

(FORMAT LK 4.1)

LAPORAN MANAJEMEN KEUANGAN KABUPATEN/KOTA (LMK KABUPATEN/KOTA) PERIODE : ………….. S/D ………. 20...

KABUPATEN/KOTA : ……… JUMLAH KECAMATAN : ...

PROPINSI : ……… JUMLAH KELURAHAN :...

Jumlah % Thd Total Hibah (1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13) (14) (15) (16) (17) (18) (19) (20) (21) I II III I II III I II III I II III JUMLAH Rekening BKM RAB

Total Nama Bank No. Rekening Swadaya

No.

Dana Hibah Infrastruktur

Pek. Sipil Operasional Pek. Sipil

Dana Hibah Realisasi Periode Ini Kelengkap an Bukti (Ya/Tidak) Nama Pemilik Rekening Tahap Pencairan (I/II/III) Jumlah Dana (Rp) Nomor & Tgl. SPM Nama Kecamatan / Kelurahan

Pencairan Dana Hibah Realisasi Penggunaan Dana

Pencatatan dan Bukti

Pencatatan dalam BKU (Ya/Tidak) Nomor & Tgl. SP2D Realisasi s/d Periode Lalu Kumulatif Realisasi s/d Periode Ini Swadaya Operasional

...,...

Mengetahui Disusun oleh,

LAMPIRAN 57 PETUNJUK PENGISIAN

LAPORAN MANAJEMEN PROYEK KABUPATEN/KOTA (LMP KABUPATEN/KOTA)

Petunjuk Pengisian Formulir ini adalah sebagai berikut :

1.Periode Laporan maksimal adalah 1 (satu) bulan kalender, sehingga Periode Laporan akan meliputi tanggal mulai s/d tanggal berakhirnya periode tertentu, dengan batas waktu maksimal 1 (satu) bulan kalender.

2.Laporan Manajemen Proyek Kabupaten/Kota (LMP Kabupaten/Kota) meliputi beberapa bagian, yaitu (a) Nama Kecamatan dan Kelurahan, (b) Kontrak atau Perjanjian Pemberian Bantuan antara Satker dengan BKM/LKM, yang meliputi : Nomor dan Tanggal Kontrak, Waktu Pelaksanaan (mulai s/d selesai), serta Sector / Jenis Pekerjaan, Volume Pekerjaan dan Nilai atau Jumlah Dana Terkontrak, yang tertuang didalam RAB dan merupakan bagian tidak terpisahkan dengan Kontrak, (c) Kemajuan Pelaksanaan Fisik (Kontrak), yang meliputi : Pencapaian Kemajuan Fisik atau Volume Pekerjaan s/d periode lalu, Pencapaian Fisik atau Volume Pekerjaan pada periode ini, dan Pencapaian Kemajuan Fisik atau Volume Pekerjaan s/d periode ini, (d) Keberadaan Data Pendukung Kemajuan Fisik pada periode ini, yang meliputi : Laporan Penggunaan Material dan Penggunaan Pekerja (HOK).

3.Kolom 1 diisi dengan Nomor Urut Kecamatan dan Kelurahan. Nomor Urut Kecamatan diurutkan berdasarkan Urutan Kecamatan. Nomor Urut Desa diurutkan berdasarkan Urutan Desa pada masing ‐ masing Kecamatan. 4.Kolom 2, diisi dengan Nama Kecamatan dan Nama Kelurahan. Nama satu

Kecamatan diikuti dengan kelurahan‐kelurahannya, dilanjutkan dengan Kecamatan lainnya yang diikuti dengan kelurahan‐ kelurahannya, dan seterusnya.

5.Kolom 3, diisi dengan Nomor Kontrak atau Nomor Perjanjian Pemberian Bantuan antara Sakter dengan BKM/LKM.

6.Kolom 4, diisi dengan Tanggal Kontrak atau Tanggal Penandatanganan Perjanjian Pemberian Bantuan antara Satker dengan BKM/LKM.

7.Kolom 5, diisi dengan Tanggal dimulainya Pelaksanaan Kontrak atau Perjanjian Pemberian Bantuan.

8.Kolom 6, diisi dengan Tanggal berakhirnya Waktu Pelaksanaan Kontrak atau Perjanjian Pemberian Bantuan.

9.Kolom 7, diisi dengan Sektor atau Jenis Pekerjaan Fisik, misalnya : IPAL komunal dengan sistem perpipaan dan kombinasi MCK dengan perpipaan, dll.

10. Kolom 8, diisi dengan Volume untuk Sector atau Jenis Pekerjaan, misalnya IPAL Komunal dengan sistem perpipaan dan Volume 1 Paket.

58 LAMPIRAN

11. Kolom 9, diisi dengan Jumlah Dana atau Nilai Kontrak dari Sumber Dana Bantuan Infrastruktur untuk setiap Jenis Pekerjaan.

12. Kolom 10, diisi dengan Jumlah Dana atau Nilai Kontrak dari Sumber Swadaya Masyarakat untuk setiap Jenis Pekerjaan.

13. Kolom 11, diisi dengan Total Dana atau Nilai Kontrak untuk setiap Jenis Pekerjaan, yang merupakan Penjumlahan Kolom 9 dengan Kolom 10.

14. Kolom 12, diisi dengan Kumulatif Pencapaian atau Kemajuan Fisik atau Volume Pekerjaan dari setiap Jenis Pekerjaan sampai dengan periode lalu. 15. Kolom 13, diisi dengan % Kumulatif Pencapaian atau Kemajuan Fisik atau

Volume Pekerjaan dari setiap Jenis Pekerjaan sampai dengan periode lalu, yaitu dengan membandingkan Kumulatif Pencapaian sampai dengan periode lalu dengan Volume Total.

16. Kolom 14, diisi dengan Pencapaian atau Kemajuan Fisik atau Volume Pekerjaan dari setiap Jenis Pekerjaan pada periode ini.

17. Kolom 15, diisi dengan % Pencapaian atau Kemajuan Fisik atau Volume Pekerjaan dari setiap Jenis Pekerjaan pada periode ini, yaitu dengan membandingkan Pencapaian pada periode ini dengan Volume Total.

18. Kolom 16, diisi dengan Kumulatif Pencapaian atau Kemajuan Fisik atau Volume Pekerjaan dari setiap Jenis Pekerjaan sampai dengan periode ini, yang merupakan Penjumlahan.

19. Kolom 17, diisi dengan % Kumulatif Pencapaian atau Kemajuan Fisik atau Volume Pekerjaan dari setiap Jenis Pekerjaan sampai dengan periode ini, yaitu dengan membandingkan Kumulatif Pencapaian sampai dengan periode ini dengan Volume Total.

20. Kolom 18, diisi dengan Laporan Penggunaan Material, dengan pilihan ada atau tidak ada.

21. Kolom 19, diisi dengan Daftar Hadir Pekerja (HOK), dengan pilihan ada atau tidak ada.

22. Kolom 20, diisi dengan masalah ‐ masalah yang timbul dalam Pelaksanaan selama periode laporan ini.

23. Kolom 21, diisi dengan Tindak Turun Tangan (TTT) atas masalah yang timbul pada setiap desa.

LAMPIRAN 59 LAPORAN MANAJEMEN PROYEK KABUPATEN

(LMP KABUPATEN/KOTA) (Format LK 4.2)

LAPORAN MANAJEMEN PROYEK KABUPATEN (LMP KABUPATEN/KOTA) PERIODE : ……….. S/D ………..………. 20...

KABUPATEN/KOTA : ... JUMLAH KECAMATAN :...

PROPINSI :... JUMLAH KELURAHAN :...

Hibah Swadaya Total Volume % Volume % Volume %

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13) (14) (15) (16) (17) (18) (19) (20) (21)

JUMLAH

Kontrak Kemajuan Pelaksanaan Kontrak

Data Pendukung

Pelaksanaan Masalah Pelaksanaan dan Tindak Turun Tangan Nomor

Progres s/d Periode Ini Tgl Mulai Tgl Selesai Sektor / Jenis Volume

No. Nama Kecamatan /

Kelurahan Nilai (Rp) Laporan

Penggunaan Material (Ada/Tdk) Daftar Hadir Pekerja (HOK)

Masalah Pelaksanaan Tindak Turun Tangan Tanggal

Waktu Pelaksanaan Sektor, Volume, Nilai dan Sumber Dana Progres s/d Periode Lalu

Progres Pada Periode Ini

...,...

Mengetahui Disusun oleh,

60 LAMPIRAN

PETUNJUK PENGISIAN

LAPORAN MANAJEMEN KEUANGAN PROPINSI (LMK PROPINSI) Petunjuk Pengisian Formulir ini adalah sebagai berikut :

1.Periode Laporan maksimal adalah 1 (satu) bulan kalender, sehingga periode laporan akan meliputi tanggal mulai s/d tanggal berakhirnya periode tertentu, dengan batas waktu maksimal 1 (satu) minggu kalender. 2.Laporan Manajemen Keuangan Propinsi (LMK Propinsi) meliputi beberapa

bagian, yaitu (a) Nama Kabupaten, Kecamatan dan Desa, (b) Rekapitulasi Data Rencana Anggaran Biaya (RAB), yang meliputi Alokasi Dana Bantuan Infrastruktur untuk Komponen Pekerjaan Sipil, dan Rencana Dana Swadaya Masyarakat untuk Komponen Pekerjaan Sipil dan Operasional, serta Total Dana, (c) Rekening BKM/LKM, yang meliputi : Nama Bank, Nomor Rekening Bantuan dan Nama Pemilik Rekening, (d) Pencairan Dana Bantuan Infrastruktur, yang meliputi Tahapan Pencairan (I, II, atau III), Nomor dan Tanggal Surat Perintah Membayar (SPM) dan Nomor dan Tanggal Surat Perintah Pencairan Dana (SP2D), (e) Realisasi Penggunaan atau Pengeluaran Dana, yang meliputi : Realisasi s/d periode lalu, Realisasi pada periode ini dan Realisasi s/d periode ini, serta Pencatatan dan Bukti.

3.Kolom 1 diisi dengan Nomor Urut Kabupaten/Kota, Kecamatan dan Kelurahan. Nomor Urut Kabupaten/Kota diurutkan berdasarkan Urutan Kabupaten/Kota. Nomor Urut Kecamatan diurutkan berdasarkan Urutan Kecamatan pada masing ‐ masing Kabupaten/Kota. Nomor Urut Kelurahan diurutkan berdasarkan Urutan Kelurahan pada masing ‐ masing Kecamatan. 4.Kolom 2, diisi dengan Nama Kabupaten/Kota, diikuti dengan Nama Kecamatan

tertentu, dan pada Kecamatan tertentu tersebut diikuti dengan Nama ‐ nama Kelurahan Penerima Dana Bantuan Infrastruktur pada Kecamatan bersangkutan, dilanjutkan dengan Kabupaten/Kota lainnya.

5.Kolom 3, diisi dengan Total Dana untuk Komponen Pekerjaan Sipil yang bersumber Dana Bantuan Infrastruktur yang Tertuang didalam RAB.

6.Kolom 4, diisi dengan Total Dana untuk Komponen Biaya Operasional yang bersumber Dana Bantuan Infrastruktur yang Tertuang didalam RAB.

7.Kolom 5, diisi dengan Total Dana untuk Komponen Pekerjaan Sipil yang bersumber Swadaya Masyarakat yang Tertuang didalam RAB.

8.Kolom 6, diisi dengan Total Dana untuk Komponen Biaya Operasional yang bersumber dari Swadaya Masyarakat yang Tertuang didalam RAB.

9.Kolom 7, diisi dengan Total Dana, yang merupakan Penjumlahan Kolom 3, Kolom 4, Kolom 5 dan

Kolom 10.

10. Kolom 8, diisi dengan Nama Bank, dimana BKM/LKM membuka Rekening untuk Penyaluran Dana Bantuan Infrastruktur.