ii

PENGARUH AKTIVA PAJAK TANGGUHAN

TERHADAP EARNING MANAGEMENT

(Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia)

SKRIPSI

Oleh

SUKMAYANI A .

105731113316

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2021

ii

HALAMAN JUDUL

PENGARUH AKTIVA PAJAK TANGGUHAN

TERHADAP EARNING MANAGEMENT

(Studi pada Perusahan Manufaktur yang Terdaftar di Bursa Efek

Indonesia)

SKRIPSI

Oleh

SUKMAYANI A .

105731113316

Diajukan Untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana akuntansi (S.Ak) pada jurusan akuntansi fakultas ekonomi dan bisnis universitas

muhammadiyah Makassar

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2021

ii

MOTO DAN PERSEMBAHAN

MOTO

Waktu dan tenaga yang dihabiskan untuk belajar,pasti akan selalu melahirkan sesuatu yang berguna untuk kehidupan

PERSEMBAHAN

Karya sederhana ini penulis persembahkan kepada:

1. Kepada keluarga khususnya kedua orang tua saya yang tanpa henti

senantiasa membimbing dan mendoakanku dalam setiap perjalanan hidupku. 2. Bapak Dr. Ansyarif Khalid,SE.,M.Si selaku pembimbing 1 dan Bapak Faidul

Adzim,SE.,M.Si selaku pembimbing 2 yang telah meluangkan waktu dalam membimbing dan mengarahkan penyelesaian skripsi ini.

3. Teman-teman kelas AK.16D yang selalu memberikan motivasi, semangat dan bantuan.

4. Segenap dosen dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar, yang telah memberikan ilmu dan memberikan pelayanan yang baik selama masa perkuliahan.

ii

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

Jl. Sultan Alauddin No. 295 gedung iqra Lt. 7 Tel. (0411) 866972 Makassar

LEMBAR PERSETUJUAN UJIAN SKRIPSI

Judul Penelitian :”Pengaruh Aktiva Pajak Tangguhan Terhadap Earning Management (Stadi Pada Perusahaan Manifaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2017-2019)”.

Nama Mahasiswa : Sukmayani A . No. Stambuk/ NIM : 105731113316 Program Studi : Akuntansi

Fakultas : Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Makassar

Telah disetujui dan diseminarkan pada seminar hasil pada tanggal 3 Desember 2020 dan layak diujiankan pada Ujian Skripsi

Makassar, 21 Desember 2020 Menyetujui

Pembimbing I Pembimbing II

Dr.Ansyarif Khalid,SE., M.Si. Ak. CA Faidul Adzim.SE.,M.Si NIDN 0916096601 NIDN 0921018002 Mengetahui

Ketua Program Studi Akuntansi,

Dr. Ismail Badollahi, SE.,M.Si.Ak.CA.CSP NBM. 1 073 428

v

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan ke hadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya. Shalawat dan salam tak lupa saya kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga,sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul “Pengaruh Aktiva Pajak Tangguhan Terhadap Earning Management” (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia).

Penyusunan skripsi ini merupakan tugas akhir untuk mencapai gelar Sarjana Akuntansi (S.Ak) pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dalam menyelesaikan skripsi ini, penulis diberi bimbingan dan bantuan dari berbagai pihak baik secara materi maupun moral.

Teristimewa dan terutama saya sampaikan ucapan terima kasih kepada kedua orang tua saya Bapak Addanas dan ibu Hana yang senantiasa memberikan harapan, semangat, perhatian, kasih sayang dan doa tulus tak pamrih. Dan saudara-saudaraku tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, dukungan dan doa restu yang telah diberikan demi keberhasilan saya dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada saya menjadi ibadah dan cahaya penerang kehidupan didunia dan diakhirat.

vi

Saya menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada: 1. Bapak Prof. Dr. H. Ambo Asse, M. Ag., Rektor Universitas Muhammadiyah

Makassar,

2. Bapak Ismail Rasulong, SE., MM, Dekan Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar,

3. Bapak Dr. Ismail Badollahi, SE., M.Si., Ak., CA.CSP, selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar,

4. Bapak Dr. Ansyarif Khalid,SE.,M.Si, Ak.CA selaku pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga Skripsi selesai dengan baik.

5. Bapak Faidul Adzim SE., M.Si, selaku pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada saya selama mengikuti kuliah.

7. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

8. Rekan-rekan mahasiswa Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Angkatan 2016 yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis

vii

9. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi, dan dukungannya sehingga penulis dapat merampungkan penulisan Skripsi ini.

Akhirnya, sungguh penulis sangat menyadari bahwa Skripsi ini masih sangat jauh dari kesempurnaan oleh karena itu, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan Skripsi ini.

Mudah-mudahan Skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar.

Billahi Fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr Wb.

Makassar, Oktober 2020

SUKMAYANI A . 105731113316

viii ABSTRAK

SUKMAYANI A, Tahun 2020 Pengaruh Aktiva Pajak Tangguhan Terhadap Earning Management. Skripsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammdiyah Makassar. Pembimbing I oleh Dr.Ansyarif Khalid dan Pembimbing II Faidul Adzim.

Penelitian ini bertujuan untuk menguji besarnya aktiva pajak tangguhan yang diprediksi dapat menjadi earning management.

Objek penelitian adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2017-2019, dengan mengungkapkan dan menyajikan data laporan keuangan yang dibutuhkan, perusahaan yang tidak mengalami kerugian secara periodik dari tahun 2017-2019. Metode yang digunakan dalam pemilihan objek pada penelitian ini adalah purposive sampling sebanyak 102 sampel perusahaan. Analisis yang digunakan dalam model regresi liniear sederhana yang dilakukan dengan bantuan program SPSS 25 for window.

Hasil penelitian ini menunjukkan bahwa aktiva pajak berpengaruh terhadap manajemen laba. Hal ini juga didukung oleh nilai sig 0,004 <0,05 dengan nilai F hitung lebih besar dari F tabel sebesar 1.562>1.289 yang berarti aktiva pajak berpengaruh signifikan terhadap earning management.

ix ABSTRACK

SUKMAYANI A ., Year 2020 The Effect of Deferred Tax Assets on Earning Management. Thesis of accounting study program, Faculty of Economics and Business, Muhammadiyah University of Makassar. Supervisor I by Dr. Ansyarif Khalid and supervisor II Faidul Adzim.

This study aims to examine the amount of allowance for deferred tax assets which is predicted to be management earning.

The object of research is manufacturing companies listed on the Indonesian stock exchange in 2017-2019, by disclosing and presenting the required financial report data, companies that did not experience periodic losses from 2017-2019. The method used in the selection of objects in this study was purposive sampling of 102 sample companies. The analysis used in the simple linear regression model was carried out with the help of the SPSS 25 for window program.

The results of this study indicate that tax assets have an effect on earnings management. This is also supported by the sig value of 0.004 <0.05 with the calculated F value greater than the F table of 1.562> 1.289, which means that tax assets have a significant effect on earnings management.

x DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN MOTO DAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

LEMBAR PENGESAHAN SKRIPSI………. v

SURAT PERNYATAAN………... vi

KATA PENGANTAR……….. vii

ABSTRAK BAHASA INDONESIA ... viii

ABSTRACK ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II. TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 6

1. Teori Agensi ... 6

2. Earning Management ... 8

3. PSAK No. 46 Tentang Aktiva Pajak Tangguhan ... 11

4. Aktiva Pajak Tangguhan ... 12

B. Penelitian Terdahulu ... 15

C. Kerangka Pikir ... 19

xi BAB III. METODE PENELITIAN

A. Jenis Penelitian ... 21

B. Lokasi dan Waktu Penelitian ... 21

C. Definisi Operasional dan Pengukuran ... 22

D. Populasi dan Sampel ... 23

E. Teknik Pengumpulan Data ... 26

F. Teknik Analisis Data ... 27

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 33

B. Hasil Penelitian ... 37 C. Pembahasan ... 48 BAB V PENUTUP A. Kesimpulan ... 50 B. Saran ... 51 DAFTAR PUSTAKA ... 52 LAMPIRAN ... 54

xii

DAFTAR TABEL

Tabel 2.1 Penelitian Sebelumnya ... 17

Tabel 3.1 Hasil Purposive Sampling ... 24

Tabel 3.2 Sampel Penelitian ... 25

Tabel 4.1 Uji Statistik Deskriptif ... 37

Tabel 4.2 Uji Normalitas ... 38

Tabel 4.3 Uji Multikolonieritas ... 40

Tabel 4.4 Uji Glenjer Heterokedastisitas ... 41

Tabel 4.5 Uji Autokorelasi ... 42

Tabel 4.6 Uji Analisis Regresi Sederhana ... 43

Tabel 4.7 Uji Koefisien Determinan ... 45

Tabel 4.8 Uji Signifikasi Secara Simultan ... 46

xiii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pikir ... 19 Gambar 4.1 Struktur Organisasi ... 26 Gambar 4.2 Uji Normalitas dengan Analisis Histogram ... 39

xiv

DAFTAR LAMPIRAN

Lampiran 1 Hasil Tabulasi Data ... 54 Lampiran 2 Hasil Olah Data SPSS ... 48

1 BAB I

PENDAHULUAN

A. LATAR BELAKANG

Terdapat perbedaan atau disparitas antara prinsip akuntansi dengan aturan perpajakan, hal inilah mengapa seorang manager harus membuat dua jenis laporan yang berbeda yakni Laba rugi Commercial yang disusun berdasar Standar Akuntansi Keuangan sedangkan Laporan Laba rugi Fiscal disesuaikan dengan regulasi pajak yang ada. Dengan demikian dibutuhkan suatu pernyataan yang digunakan sebagai standar untuk mengatur laba sebelum pajak dengan penghasilan kena pajak agar keduanya dapat disandingkan.

Penyandingan secara intra-comptable memiliki artian bahwa dalam suatu financial statement commercial yang menurut ketentuan perpajakan tergantung kepada kalkulasi perpajakan. Adapun standarisasi dalam hal ini yakni berdasarkan pada PSAK 46 yang diterbitkan oleh Ikatan Akuntan Indonesia mengenai Akuntansi Pajak Penghasilan. Hal ini berlaku dalam penyusunan serta penyajian financial statement bagi perusahaan yang sudah

go public yang dimulai pada tanggal 1 Januari 1999 atau setelahnya, dan untuk perusahaan lain dimulai pada atau setelah tanggal 1 Januari 2001.

Pendekatan aset liabilitas ini untuk mengetahui dan Menelusuri Total Tax dalam setahun. Aset liabilitas merupakan metode yang menegaskan

2

terhadap suatu pengukuran dan pelaporan jumlah yang terdapat dineraca yang memiliki beberapa keunggulan yang berdampak pada laba. Laba operasi berjalan merupakan dampak langsung dari penyesuaian besarnya akun penyisihan.

Terdapat penelitian yang mengungkapkan bahwa earning management

merupakan instrumen dari besarnya penyisihan aset pajak tangguhan. Hal ini disebabkan oleh perubahan atau transisi besarnya penyisihan aset pajak tangguhan yang mampu mempengaruhi laba operasi yang sedang berlangsung serta pada SFAS No.109 menjelaskan tentang laba perusahaan yang diperoleh pada masa akan datang secara menyeluruh yang mengandung berbagai subjek yang tentunya perlu dipertimbangkan ataupun di evaluasi.

Pemberian bonus telah ditetapkan dan diberikan sepanjang tahun, apabila bonus mampu diberikan maka total maksimal yang dicapai merupakan kewajiban atau fungsi linear yang eksplisit berdasarkan profit tahun berlangsung. Hal ini dapat diartikan bahwa bonus memiliki hubungan dengan laba perioide berjalan. Sehingga manager akan memilih metode tertentu untuk menambah laba demi tujuan tertentu yang lebih banyak, adapun perihal yang dimaksud adalah penentuan besaran dengan nilai kecil. Selain itu masih terdapat faktor yang mampu memengaruhi managerial misalnya stock price

dan pengukuran kinerja non finansial (Chao, et al.,2004)

Perusahaan yang tergolong maju sering kali dijadikan subjek pengamatan oleh pemerintah, terutama pada perusahaan monopolis. Oleh

sebab itu perusahaan yang maju sering kali melakukan earning management

agar terhindar dari biaya politik. Perusahaan akan mengambil kebijakan akuntansi yang mampu mengurangi labanya, dalam menentukan besarnya penyisihan yang lebih tinggi. Untuk menganalisis politik dapat menggunakan ketiga proksi yakni total asset, harga pasar saham biasa, dan penjualan bersih. (Chao, et al., 2004)

Demi menjaga agar financial statement steril dari biaya yang memungkinkan muncul dikemudian hari perusahaan melakukan bisnis. Hal ini dilakukan perusahaan sebagai tindakan managerial agar kemampuan keuangan perusahaan tidak menurun melainkan kelihatan membaik. Pada saat perusahaan merugi secara material disertai dengan penurunan kinerja keuangan maka biaya yang berpotensi akan muncul dan mengakibatkan kerugian semakin besar akan tetapi untuk tahun yang akan datang perusahaan akan bebas dari beban potensi yang dimaksudkan (Muyassarih, 2006). Chao, et al., (2004)

Penelitian ini sebagai penelitian replikasi yang merujuk pada penelitian yang dilakukan pada berbagai perusahaan yang ada di Amerika serikat (Chao,

et al., 2004). Akan tetapi memiliki perbedaan terutama terkait implementasi, peraturan pajak dan regulasi saham pada tiap wilayah berbeda-beda sehingga penelitian ini harus dilakukan, guna menelusuri adanya kesamaan atau kemiripan konsep. Terdapat berbagai implikasi yang dapat diuji dalam penelitian ini misalnya batasan atau ketetapan hutang. Adapun dalam penelitian ini perjanjian mengenai kompensasi managerial tidak akan diuji

4

kembali ini disebabkan karena financial statement perurahaan yang terdaftar di BEI tak ada penjelasan terperincih terkait aturan penghargaan atau bonus

managerial.

Berdasarkan latar belakang diatas serta hasil-hasil dari penelitian terdahulu, penulis tertarik untuk mengangkat judul “Pengaruh Aktiva pajak tangguhan terhadap Earning management (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2017-2019)”.

B. Rumusan Masalah

Berdasarkan penjelasan latar belakang diatas, maka rumusan masalah yang diajukan dalam penelitian ini adalah “Apakah aktiva pajak tangguhan berpengaruh terhadap earning management?”

C. Tujuan Penelitian

Sesuai dengan rumusan masalah, Tujuan dari penelitian ini adalah untuk mengetahui pengaruh aktiva pajak tangguhan terhadap earning management.

D. Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Untuk managerial perusahaan, dengan adanya penelitian ini maka diharapkan mampu memacu atau meningkatkan dalam penyajian dan pengungkapan financial statement dengan lebih transparan atau terbuka serta terpercaya.

2. Untuk Investor, dengan adanya penelitian ini diharapkan agar para investor dapat lebih jeli menggunakan informasi keuangan yang sudah disajikan perusahaan.

3. Untuk khasanah ilmu pengetahuan, dengan adanya penelitian ini diharapkan dapat ikut serta dalam mengembangkan teori dan dapat dijadikan sebagai bagian dari salah satu referensi untuk pengembangan penelitian selanjutnya.

6

BAB II

TINJAUAN PUSTAKA

A. TINJAUAN TEORITAS 1. Teori Agensi

Teori agensi adalah teori economic rational man dan kontrak antara

principal dan agen dibuat berdasarkan angka akuntansi sehingga menimbulkan konflik kepentingan antara principal dan agen. Teori agensi mengasumsikan bahwa semua individu bertindak untuk kepentingan mereka sendiri. Agen diasumsikan akan menerima kepuasan tidak hanya dari kompensasi keuangan tetapi juga dari tambahan yang terlibat dari hubungan suatu agensi, seperti waktu luang yang banyak, kondisi kerja yang menarik, keanggotaan klub, dan jam kerja yang fleksibel. Prinsipal (pemegang saham), dipihak lain diasumsikan hanya tertarik pada pengembalian keuangan yang diperoleh dari investasi mereka disuatu perusahaan.

Teori keagenan menyatakan bahwa praktik manajemen laba dipengaruhi oleh adanya konflik kepentingan antara agen dengan principal

yang timbul ketika setiap pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendakinya (Djamaluddin, 2008) dalam Pindiharti (2011). Principal tidak memiliki informasi yang mencukupi mengenai kinerja agen, maka principal tidak pernah merasa pasti bagaimana usaha agen memberikan konstribusi pada hasil actual perusahaan. Dengan demikian, principal berada sebagai asimetri informasi

karena agen lebih mengetahui kinerja dan aktivitas perusahaan dibandingkan

principal.

Adanya perbedaan kepentingan dan informasi untuk memikirkan bagaimana angka akuntansi yang dihasilkan dapat lebih memaksimalkan kepentingannya. Cara yang dapat dilakukan untuk mempengaruhi angka-angka akuntansi dapat berupa rekayasa laba atau manajemen laba dalam laporan keuangan.

2. Earning Management

Manajemen laba (Earning management) adalah perilaku yang dilakukan manajer menggunakan kebijakan (judgment) dalam pelaporan keuangan dan dalam penyusunan transaksi untuk mengubah laporan keuangan dan menyesatkan stakeholders mengenai kinerja ekonomi perusahaan, atau untuk mempengaruhi contractual outcomes yang tergantung pada angka akuntansi yang dilaporkan. (Djamaluddin, 2008).

Menurut Yulianti (2005), dalam Manajemen laba (earning management) dalam arti sempit didefinisikan perilaku manajer “bermain” dengan komponen

discreationary accruals dalam menentukan besarnya earnings. Sedangkan dalam arti luas earning management didefinisikan tindakan manajer untuk meningkatkan (mengurangi) laba yang dilaporkan saat ini atau suatu unit dimana manajer bertanggung jawab, tanpa mengakibatkan peningkatan (penurunan) probilitas ekonomis jangka panjang.

8

Dari pengertian diatas, dapat disimpulkan bahwa earning management

adalah suatu usaha yang dilakukan oleh manajer untuk mempengaruhi dan mengitervensikan laporan keuangan dengan cara menyajikan informasi yang tidak sesuai dengan standar akuntansi yang telah ditetapkan, dimana hal ini bertujuan tujuannya untuk menguntungkan dirinya sendiri (personal)

Tanggung jawab kepada perusahaan merupakan taggung jawab dari manajer perusahaan. Dimana dari masing-masing pihak memiliki tanggung jawab dan kepentingan yang berbeda-beda sehingga masing-masing pihak yang berwenang atau berhak menggunakan wewenang demi untuk memaksimalkan keuntungan pribadinya. Sebagai contoh yaitu earning management menggunakan kewenangan akuntan untuk perataan labanya

Adapun menurut Bauman, et al., (2001) manager melakukan earning management agar tujuannya tercapai diantaranya, terhindar dari kerugian, mencegah pelaporan penurunan laba, menghindari kegagalan untuk memenuhi atau mengalahkan perkiraan analisis dan invoke an earnings big bat.

Selain itu Scott (2003) berpendapat bahwasanya manager mempunyai pola atau model yang mampu memacu terjadinya earning management. Para Investor yang berpikir secara rasional secara umum lebih menekankan prospek perusahaan dimasa depan serta memakai profit tahun berjalan untuk kemungkinan laba yang akan diterima dimasa yang akan datang. Untuk mengetahui informasi mengenai prospek laba yang akan datang dapat diambil dari managerial. Apabila laba pada tahun berjalan dikelolah dan

merupakan perkiraan laba terbaik manager, sehingga pasar mengetahuinya, maka harga saham agar cepat menampilkan harga saham yang dapat mengakibatkan earning management.

Beberapa penelitian yang memberikan penjelasan mengenai earning management yang dirangkum oleh Hasan A. et al., (2009) sebagai berikut: seperti halnya Schipper (1989) membagikan kerangka yang abstrak untuk menganalisis manjemen laba dari sudut pandang keungan, De Angelo (1988) menampilkan earning management pada suatu peristiwa pengambilan alih aset.

Terdapat beberapa referensi earning management yang menjelaskan mengenai metode atau langkah-langkah yang memiliki potensi menunjukkan

earning management. Ini dikarenakan earning management tidak bisa diukur secara langsung. Menurut Xiong, Yan (2006) terdapat empat metode yang dapat dijadikan sebagai alat atau instrumen earning management yakni:

1. Metode total akrual diskresioner

2. Metode Akrual Tunggal 3. Metode Akrual Total 4. Metode Distribusi

10

4. PSAK No. 46 Tentang Akuntansi Pajak Penghasilan

Pada dasarnya bahwa PSAK No.46 adalah cukup komplet, karena untuk PSAK No. 46 secara utuh diperlukan juga pemahaman yang cukup atas UU PPh Indonesia. PSAK No. 46 mengatur mengenai tata cara pencatatan dan pengakuan atas pajak penghasilan yang disajikan dalam laporan keuangan, dan bukan mengatur mengenai berapa jumlah pajak yang harus dibayar. Dengan demikian, maka untuk mengetahui berapa jumlah pajak yang harus dibayar adalah berdasarkan ketentuan dalam UU Perpajakan.

Pajak Penghasilan merupakan pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperoleh dalam satu tahun pajak dan dihitung berdasarkan peraturan perpajakan. Berkaitan dengan hal tersebut PSAK juga turut mengatur masalah perhitungan pajak termasuk pajak penghasilan yaitu tahun 1998, Ikatan Akuntan Indonesia (IAI) Menerbitkan pernyataan Standar Akuntansi Keuangan 46 (PSAK46) mengenai akuntansi PPh.

Kendala pokok pada penerapan akuntansi untuk penghasilan pajak yaitu mengenai langkah yang diambil untuk mempertanggungjawabkan dampak pajak periode kini dan periode masa depan hal-hal sebagai berikut: 1. Perbaikan asset value booking pada laporan posisi keuangan

perusahaan ataupun pembersihan nilai liabilitas yang ada pada neraca. 2. Transaksi atau peristiwa lainnya pada periode kini yang diabaikan pada

perusahaan mengendalikan valuasi aset yang terdata atau melunasi nilai yang terdata liabilitas yang merupakan pengakuan aktiva atau kewajiban pada financial statement. Apabila pada saat pemulihan aktiva atau pada saat pelunasan kewajiban menimbulkan efek pajak masa depan atau future tax effect bagi perusahaan mesti mengakuinya sebagai liabilitas pajak yang ditangguhkan atau aktiva pajak yang ditangguhkan dengan berbagai catatan.

5. Aktiva Pajak Tangguhan

Aktiva pajak tangguhan adalah aktiva yang terjadi apabila perbedaan waktu menyebabkan koreksi positif yang mengakibatkan beban pajak menurut akuntansi komersial lebih kecil dibanding beban pajak menurut undang-undang pajak (Waluyo, 2008) dalam Dewi (2011). Aktiva pajak tangguhan disebabkan jumlah pajak penghasilan terpulihkan pada periode mendatang sebagai akibat perbedaan temporer yang boleh dikurangkan dan sisa kompensasi keruagian.

Menurut Ikatan Akuntan Indonesia

Biaya manfaat pansion (retirement benefit cost) merupakan salah satu sampel diferensiasi temporal yang dikurangi dan menampakkan aset pajak tangguhan. Pada saat iuran atau manfaat terbayar oleh perusahaan dengan menggunakan perhitungan laba fiscal baru biaya dapat dikurangkan dalam perhitungan akuntansi.

12

Aktiva atau aset dan kewajiban pajak tangguhan wajib merefleksikan konsekuensi atau dampak pajak untuk perbaikan atas nilai aset atau pembayaran liabilitas yang diinginkan perusahaan pada laporan keuangan. a. Legalisasi atau Pengakuan

Laba fiscal pada waktu yang akan datang dapat dikurangi dengan memanfaatkan perbedaan temporer yang telah diakui sepanjang kemungkinan tersebut dapat dikurangkan dengan menggunakan aset pajak tangguhan (deferred tax assets).

1. Goodwill yang negatif dimana diakui menjadi penerimaan yang ditangguhkan yang relevan dengan Pernyataan Standar Akuntansi Keuangan Nomor 22 terkait konsolidasi perusahaan

2. Aset yang diakui diawal ataupun liabilitas yang tidak merupakan kegiatan konsolidasi bisnis yang tidak memengaruhi profit jenis apapun.

Dalam Pernyataan Standar Akuntansi Keuangan Nomor 46 par. 27, menjelaskan bahwa apabila laba fiscal tidak memungkinkan untuk tersedia dalam jumlah atau total yang mencukupi untuk menerima kompensasi dengan saldo rugi fiscal yang dapat dikompensasikan, maka aset pajak tangguhan tersebut tidak di akui.

a. Pengakuan

Berdasarkan PSAK No. 46, par 30, aset serta liabilitas perpajakan yang ditangguhkan wajib diukur dengan standar perpajakan saat aset dipulihkan atas liabilitas diselesaikan, yaitu regulasi perpajakan yang ada pada tanggal neraca. Jika hal tersebut telah dipublikasikan maka dianggap secara subtansi telah diberlakukan dengan seefisien mungkin. Dengan ini aset dan liabilitas pajak tangguhan wajib dihitung dengan tarif dan peraturan pajak baru yang telah dinyatakan dan telah berlaku.

Apabila pajak yang berlaku berbeda pada tingkatan laba fiscal maka akan diukur menggunakan rata yang ditujukan bagi keuntungan fiscal

atau rugi kerugian perpajakan dikala terjadi diferensiasi pembalik temporal sebagai mana yang telah dijelaskan dalam Pernyataan Standar Akuntansi Nomor 46 paragraf

b. Penilaian kembali

SAFS No. 109 menjelaskan bahwa jika bukti positif yang muncul maka akan terhindar dari pembentukan penyisihan begitu pula sebaliknya jika yang terdapat adalah bukti negatif maka akan mendukung pembentukan penyisihan.

14

B. Penelitian Terdahulu

Penelitian sebelumnya mengevaluasi atau menguji earning management

dengan akun aset pajak tangguhan dimana perusahaan yang bervariasi diambill sebagai contoh. Peneilitian yang dilakukan untuk meguji pemicu perjanjian dalam megelola laba, sehingga ditemui hal kecil tentang earning management

(Miller & Skinner, 1998; Baauman et al., 2001; Chao et al.,2004 dan Frank & Rego, 2006).

Miller & Skinner (1998) dalam penelitiannya memakai 200 jenis contoh perusahaan yang tentunya memiliki OPBE atau Other Post-Employment Benefit

dengan jumlah yang banyak dan dengan tujuan menguji perubahan nilai penysihan mempunyai dampak bagi aspek yang teridentifikasi atau rekognisi pada SFAS Nomor 109 dalam leverage ratio. Adapun penelitian yang dilakukan oleh Bauman, et al., (2001) ditemui konsistensi bukti terkait penyisihan aset perpajakan yang ditangguhkan untuk guna management profit.

Selanjutnya Chao, et al., (2004) dalam penelitiannya yang menggunkan

positive accounting theory untuk identifikasi opsi aspek akuntansi yang mana

manager memiliki pengaruh dalam mengubah tingkat penilaian aset pajak tangguhan. Penelitian tersebut didukung oleh Frank & Rego (2006) dengan memberi additional evidence berdasarkan tekanan pasar saham untuk mengelola laba. Adapun hasil penelitiannya menemukan bahwa manager

meratakan laba dengan menggunakan penilaian supaya memahami analisis peramalan laba dimasa mendatang. Namun penelitian tersebut dapat

membuktikan bahwa manager menggunakan penilaian penyisihan dalam mengelola laba yang ditargetkan untuk mencapai perilaku.

Berikutnya penelitian yang dilakukan oleh Scrhand & Wong (2003), sampel yang digunakan dalam penelitian ini adalah perusahaan homogen yang tergabung dalam sektor perbankan komersial dengan harapan dari sampel yang diambil mampu meningkatkan kekuatan pengujian yang dilakukan. Dengan menguji perilaku perataan laba yang melewati dua pemicu yang berdasar pada pasar modal dan penemuan konsistensi bukti dimana bank memakai akun penilaian penyisihan untuk melakuakan perataan laba.

Berbeda dengan penelitian yang dilakukan oleh Schrand & Wong (2003) yaitu penelitian ini mengakui kekurangan yang berpotensi dari yang meratakan hasil mereka, namun penelitian ini juga menyimpulkan akan mendapatkan hasil yang sama untuk industri yang tidak sama hal ini di karenakan adanya dorongan

earning management dan pedoman penentuan akun penyisihan yang merujuk pada SFAS No. 109 untuk bank adalah tidak khusus. Ini disebabkan karena bank mempunyai peluang yang lebih banyak dalam mengelola laba melalui akun. Penyebabnya adalah bank yang mempunyai aset pajak dan motivasi tambahan yang tentunya lebih banyak untuk meratakan laba yang dilaporkan pada laba masa lampau untuk meminimalkan pelanggaran terhadap modal yang dibutuhkan.

Singkatnya, penelitian yang telah dilaksanakan terkait earning management melalui akun aktiva pajak tangguhan disajikan pada tabel berikut ini:

16

Tabel 2.1

Ringkasan Penelitian Terdahulu

Peneliti Objek Peneliti Variable penelitian Hasil penelitian Hakim, R.A dan Praptoyo, sugeng (2015) Aktiva Pajak pada Earning Manageme nt Pengaruh aktiva pajak Tangguhan dan Beban Pajak Terhadap

Management

Laba

1. Menunjukkan bahwa aset pajak tangguhan terbukti

berpengaruh signifikan dan positif terhadap manajemen laba pada perusahaan perbankan yang terdaftar di BEI selama periode tahun 2011-2013. Gregory S Miller & Dounglas J Skinner (1998) Aset pajak tangguhan dan earning manageme nt kewajiban pajak tangguhan, penghasilan kena pajak masa depan yang diharapkan, aset pajak tangguhan, tingkat leverage, perubahan laba. 1. Manager menentukan penilaian penyisihan dengan SAFS No. 105

2. Penilaian berpengaruh positif dengan aset pajak tangguhan 3. Penilaian memiliki pengaruh

negatif dengan penghasilan

kena pajak pada masa

mendatag yang dimasa yang akan datang

4. Tak adanya ikatan langsung

antara penilaian pada

tingkatan leverage dan proksi untuk perataan laba

Bauman, et al., (2001) earning manageme nt melalui perubahan aset pajak tangguhan Aset pajak tangguhan, perubahan penyisihan aset pajak tangguhan 1. Dampak perubahan p

terhadap laba tidak dapat ditentukan

2. Jumlah yang dilaporkan dalam

perbaikan tingkat pajak

merupakan tolak ukur laba akibat perubahan nilai level penyesuaian pajak sebagai dampak pergeseran nilai 3. Penilaian yang tetap dengan

dengan perilaku Chia-Ling Chao et al., (2004) Earning manageme nt melalui penilaian pajak tangguhan Perubahan pajak tangguhan, tingkatan leverage, rencana bonus, skala perusahaan, dan serta perubahan laba

1. Batasan hutang tidak memicu

akan adanya earning

management

2. Selain laba periode berjalan, terdapat faktor lain yang perlu

dipertimbangkan dalam

menentukan bonus

managerial, agar hasil

hipotesis ini menjadi bias

3. Tidak ada hal bisa dijadika alat yang memberikan dukungan bagi dugaan political cost

4. Penilaian mempunyai relasi yang negatif dengan profit yang tidak relevan.

Fitriani, L.C, (2016) Aset Pajak Tangguhan, Beban Pajak Tangguhan dan Manajemen Laba Pengaruh perencanaan Terhadap Management laba dan Pengaruh Beban Pajak Tangguhan Terhadap Management Laba

1. Menunjukkan bahwa aset pajak tangguhan terbukti

berpengaruh signifikan dan positif terhadap manajemen laba pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia dari Tahun 2011-2013. Mary Margaret Frank & Sonja Olhoft Rego (2006) Earning manageme nt Penilaian akun penyisihan target laba tahunan dengan peramalan laba

1. Perusahaan yang melakukan perataan laba menggunakan

VAA untuk menganalisis

prediksi keuntungan.

2. Tidak terdapat bukti bukti

bahwa manager

menggunakan penilaian

penyisihan dalam mengelola target laba untuk memenuhi perilaku Schrand & Wong (2003) Earning manageme nt melalui penilaian aktiva pajak tangguhan Bagian menyeluruh dari aktiva pajak tangguhan, penilaian penyisihan aktiva pajak tangguhan, realisasi laba masa depan

1. Pencatatan penilaian untuk mengelola laba tidak dicatat oleh Bank namun lebih fokus pada aturan atau pedoman SAFS No.105

2. Penilaian penyisihan

digunakan oleh Bank untuk meratakan laba.

18

Penelitian ini dapat dikatakan sebagai penelitian lanjutan atau penelitian replikasi yang dilakukan oleh Chao, et al, (2004) yang membedakan dari penelitian sebelumnya yaitu hanya menguji beberapa variabel tidak terikat seperti, yaitu debt tp equity rasio, ukuran perusahaan, big bath, dan income smoothing. Pada penelitian ini Variable mengenai rencana bonus tidak dimasukkan karena dalam laporan keungan perusahaan yang listing di Bursa Efek Indonesia, tak ada pemaparan detail terkait bonus managerial.

C. Kerangka Berpikir

Kerangka berpikir adalah penjelasan sementara terhadap suatu gejala yang menjadi objek permasalahan kita. Kerangka berpikir ini disusun dengan berdasarkan pada tinjauan pustaka dan hasil penelitian yang relevan atau terkait. Kerangka berpikir ini merupakan suatu argumentasi kita dalam merumuskan hipotesis. Dalam merumuskan suatu hipotesis, argumentasi kerangka berpikir menggunakan logika deduktif (untuk metode kuantitatif) dengan pengetahuan ilmiah sebagai premis dasarnya. Berikut adalah kerangka berpikir untuk penelitian ini.

Gambar 2.1 Kerangka Pikir

Variabel Bebas : Variabel Terikat:

Aktiva Pajak Tangguhan (X)

Earning Management

D. Pengembangan Hipotesis

Apabila biaya politik digunakan sebagai penjelasan manager terhadap penilaian penyisihan, maka bisa disimpulkan bahwa perusahaan berskala besar dan lebih dikenal atau dilihat cenderung memilih penilaian penyisihan yang tentunya lebih besar juga ini dilakukan untuk mengurangi atau meminimalkan total keuntungan periodenya agar political cost-nya juga bisa dikurangi atau diminimalisir. Demi menguji hal yang dimaksud maka dirumuskan hipotesisnya berikut ini :

H1 : Aktiva Pajak Tangguhan berpengaruh Signifikan terhadap earning management

21

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan jenis kuantitatif. Menurut Mas Min (2016: 21) Penelitian kuantitatif adalah model penelitian yang berorientasi kepada objektivitas dari topik/fenomena yang diteliti. Maka dari itu, output dari penelitian kuantitatif diuraikan menjadi beberapa elemen permasalahan, variabel, dan indikator.

Orientasi penelitian kuantitatif yakni guna memberikan improvement dan otomatisasi, kajian teoretis atau dugaan yang terkait dengan permasalahan sosial. Dalam penelitian ini, peneliti memakai model survei dengan paradigma penelitian deskriptif dan verifikatif untuk hubungan antar variabel yang digunakan dalam penelitian ini.

B. Lokasi dan Waktu Penelitian

Pelaksanaan penelitian ini berlokasi di Galery menara iqra yang beralamat di Universitas Muhammadiyah Makassar dengan proses pengolahan data (BEI). Tempat ini dipilih sebagai objek penelitian didasarkan atas bahwa (BEI) yang ada di Universitas Muhammadiyah Makassar merupakan salah satu objek yang dapat digunakan sebagai data primer. Waktu penelitian dilakukan selama kurang lebih dua bulan.

22

C. Defenisi Operasional dan Pengukuran

Menurut Sugiyono (2016) Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya.

Berdasarkan hubungan antara satu variable dengan variable lainnya dalam penelitian ini terdiri dari variable bebas (Independent variable) dan Variabel terikat (Dependent Variabel). Adapun penjelasannya sebagai berikut : 1. Variabel bebas (Independent variable)

Variabel Bebas adalah variabel yang dijelaskan atau dipengaruhi oleh variabel yang lainnya. Variabel Bebas dalam penelitian ini yaitu Aktiva pajak tangguhan. Aktiva pajak tangguhan adalah saldo akun dineraca sebagai manfaat pajak yang jumlahnya merupakan jumlah estimasi yang akan dipulihkan dalam periode yang akan datang sebagai akibat adanya perbedaan sementara antara standar akuntansi keuangan dengan peraturan perpajakan dan akibat adanya saldo kerugian yang dapat dikompensasikan pada periode mendatang. Dalam penelitian ini untuk mengetahui aktiva pajak tangguhan diukur dengan perubahan nilai aktiva pajak tangguhan pada periode t denga t-1 dibagi nilai aktiva pajak tangguhan pada periode t.

2. Variabel Terikat (Dependent Variabel)

Variabel terikat adalah tipe variabel yang menjelaskan atau mempengaruhi variabel yang lain. Variabel dependen dalam penelitian ini yaitu Earning management. Earning management merupakan perilaku yang dilakukan oleh manajer perusahaan untuk meningkatkan atau menentukan laba dalam proses pelaporan keuangan eksternal dengan tujuan untuk menguntungkan dirinya sendiri (Belkaoui, 2007) dalam Dewi Pindiha

Untuk mendeteksi manajemen laba dikembangkan model jones modifikasi, dengan rumus sebagai berikut :

DAit = TAit / Ait-1 - NDAit DA = Discretionary Accrual

TA = Total Akrual A = Aset

NDA = Nondiscretionary Accrual

D. Populasi dan Sampel

Populasi dalam penelitian ini adalah keseluruhan perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia dari periode 2017-2019. Peneliti menggunakan periode 2017-2019 dengan tujuan agar mendapat informasi keuangan actual dari perusahaan yang diteliti. Saat pemilihan sampel menggunakan model purposive sampling dengan mengambil sampel tersusun atau tidak teracak disertai informasi yang diperoleh disesuaikan dengan tujuan

24

atau permasalahan dalam penelitian. Patokan yang digunakan saat pengambilan sampel untuk penelitian ini yaitu :

a. Seluruh Perusahaan Manufaktur yang telah terdaftar di Bursa Efek Indonesia (BEI)

b. Perusahaan yang telah mempublikasikan laporan keuangan tahunannya secara periodic dari tahun 2017-2019.

c. Perusahaan tidak mengalami kerugian selama periode 2017-2019.

Tabel 3.1

Hasil Purposive Sampling

Kriteria Sample Jumlah

Jumlah Perusahaan Manufaktur yang terdaftar di BEI pada

tahun 2017-2019 187

Perusahaan yang tidak mempublikasikan laporan keuangan

tahunannya secara periodik dari tahun 2017-2019 (84)

Perusahaan mengalami kerugian selama periode 2017-2019 (43)

Total Sampel

Tabel 3.2

Sampel Penelitian

NO Kode Nama Perusahaan

1 ALDO Alkindo Naratama Tbk

2 ARNA Arwana Citramulia Tbk

3 AUTO Astra Otoparts Tbk

4 BTON Betonjaya Manunggal Tbk

5 CEKA Wilmar Cahaya Indonesia

6 CINT Chitose Internasional Tbk

7 DLTA Delta Djakarta Tbk

8 DVLA Darya Varia Laboratoria Tbk

9 GGRM Gudang Garam Tbk

10 HMSP H.M. Sampoerna Tbk

11 HOKI Buyung Poetra Sembada Tbk

12 ICBP Indofood CBP Sukses Makmur Tbk

13 IMPC Impack Pratama Industri Tbk

14 ISSP Steel Pipe Industry Of Indines

15 INDF Indocement Tunggal Prakarsa Tbk

16 INTP Indofood Sukses Makmur Tbk

17 KAEF Kimia Farma Tbk

26

19 KDSI Kedawung Setia Industri Tbk

20 KINO Kino Indonesia Tbk

21 KLBF Kalbe Farma Tbk

22 KMTR Kirana Mengatara Tbk

23 MERK Merck Tbk

24 MLBI Multi Bintang Indonesia Tbk

25 MYOR Mayora Indah Tbk

26 PBID Panca Budi Idaman Tbk

27 PYFA Pyridan Farma Tbk

28 SIDO Industri Jamu dan Farmasi Sido

29 SKLT Sekar Laut Tbk

30 SRSN Indo Acidatama Tbk

31 TCID Mandom Indonesia Tbk

32 TSPC Tempo Scan Pasifick Tbk

33 VOKS Voksel Electric Tbk

34 WOOD Integra Indocabinet Tbk

E. Teknik Pengumpulan Data

1. Studi kepustakaan (Library Research)

Studi kepustakaan adalah kegiatan untuk menghimpun informasi yang relevan dengan topik atau masalah yang menjadi objek penelitian. Informasi tersebut dapat diperoleh dari buku-buku, karya ilmiah, tesis, disetrasi, ensiklopedia, internet, dan sumber-sumber lain.

2. Studi Lapangan (Field Research) a. Dokumentasi

Untuk memperoleh data yang dibutuhkan dalam penelitian ini, penulis menggunakan teknik observasi dokumentasi dengan melihat laporan keuangan seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) Selama Periode Tahun 2017-2019 yang dipublikasikan oleh perusahaan melalui situs resmi www.idx.co.id kemudian mengakses laporan tahunannya dan mengumpulkan data-data yang dibutuhkan.

F. Metode Analisis Data

Analisis data yang digunakan dalam penelitian ini meliputi statistic

deskriptif, regresi linear sederhana, uji asumsi klasik dan uji hipotesis. Semua pengujian pada penelitian ini menggunakan sofwere SPSS.

1. Uji Statistik Deskriptif

Uji ini diterapkan guna mendeskripsikan variable yang digunakan pada penelitian ini. Alat analisis yang digunakan adalah rata-rata (mean), standar devisi, maksimum, minimum dan distribusi frekuensi (Ghozali 2016). Statistic

deskriptif menyajikan ukuran numeric yang sangat penting bagi data sampel. Uji statistic deskriptif tersebut dilakukan dengan program SPSS 25.

28

2. Uji Asumsi Klasik

Uji asumsi klasik yang digunakan dalam penelitian ini adalah uji normalitas, uji heteroskedastisitas, uji autokorelasi dan uji multikolinearitas. a. Uji normalitas

Menurut Ghozali (2016) uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel residual memiliki distribusi normal atau tidak. untuk melihat model regresi normal atau tidak maka dilakukan uji One sample Kolmogrov-Smirnoy adalah lebih dari 0,5 maka Ha diterima, sehingga data residual tidak berdistribusi normal. Sebaliknya apabila nilai sigifikan Kolmogrov-Smirnov adalah lebih besar dari 0,05 maka Ha ditolak, sehingga data residual berdistribusi normal.

Dalam penelitian ini pengujian normalitas juga dapat dilihat dalam normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Data dapat dikatakan normal jika data atau titik-titik tersebar sekitar garis diagonal dan penyebarannya mengikuti garis diagonal.

b. Uji Multikolonieritas

Uji multikolonieritas dilakukan untuk mengetahui apakah pada model regresi terdapat kolerasi antar variabel independen. Model regresi dikatakan bebas multikolinearitas jika Variance Faktor (VIF) disekitar angka 1, dan mempunyai angka toleransi mendekati 1. Jika korelasi antar

variabel lemah (dibawah 0,5) maka dapat dikatakan bebas multikolonieritas.

c. Uji Heteroskedastisitas

Metode yang digunakan dalam mendeteksi heteroskedastisitas dapat dilakukan dengan cara uji Park mengemukakan metode bahwa variance

(S) merupakan fungsi dari variabel-variabel independent yang dinyatakan dalam persamaan.

d. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear sederhana ada korelasi antara kesalahan penggangu pada periode tertentu dengan kesalahan pengganggu pada periode sebelumnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk mengetahui ada atau tidaknya gejala autokorelasi dalam perhitungan regresi atas penelitian ini, maka digunakan tes durbin-watson (DW-Tes). Jika D-W terletak pada -2<D-W<2 Maka tidak terjadi autokorelasi.

3. Regresi Linear Sederhana

Penelitian ini menggunakan metode analisi regresi sederhana yaitu metode statistik untuk menguji hubungan antara variabel independen terhadap variabel dependen. Analisis ini bertujuan untuk menguji hubungan antara variabel penelitian dan mengetahui besarnya pengaruh variabel bebas

30

terhadap variabel terikat. Model persamaan yang diperoleh dari regresi sederhana adalah :

Y = α +βX + e

Dimana :

Y = Nilai prediksi Variabel dependen (Earning Management)

α = konstanta

β = Angka arah koefisien regresi

X = Variabel Independen (Aktiva Pajak Tangguhan) e = Standar eror

4. Uji Determinasi (R Square atau R Kuadrat)

Menurut Ghozali (2016) Untuk menentukan seberapa besar variabel independen dapat menjelaskan variabel dependen, maka perlu diketahui nilai koefisien determinasi (Adjusted R-Squere). Koefisien determinasi atau biasa disimbolkan denagn (R2) yang bermakna sebagai sumbangan pengaruh yang diberikan variabel bebas atau variabel independen (X) terhadap variabel terikat atau variabel dependent (Y), atau dengan kata lain, nilai koefisien determinasi atau R Squere ini berguna untuk memprediksi dan melihat seberapa besar kontribusi pengaruh yang diberikan variabel X secara simultan (bersama-sama) terhadap variabel Y.

5. Pengujian Hipotesis

Untuk menguji hipotesis mengenai pengrauh variabel bebas terhadap variabel tergantung dapat digunakan alat analisa statistic dengan melakukan uji t.

a. Uji t

Uji Hipotesis dilakukan melalui uji t dengan cara membandingkan antara t hitung dengan t tabel dari koefisien regresi tiap variabel independen. Uji t bertujuan untuk mengetahui apakah koefisien regresi dari tiap variabel independen memiliki pengaruh yang berarti terhadap variabel dependen.

Pengujian ini dilakukan dengan melihat nilai probabilitas signifikan (Sig.) T yang dibandingkan dengan batas signifikan yang ditetapkan yaitu sebesar 0,05. Jika nilai probabilitas signifikan < 0,05 maka secara parsial masing-masing variabel terdapat pengaruh yang signifikan antara variabel bebas dengan variabel terikat.

33

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

Sejarah pasar modal indonesia dimulai sejak pemerintah Hindia Belanda yang mendirikan Bursa Efek Batavia pada tanggal 14 Desember 1912, yang diselenggarakan oleh Vereniging Voor De Effecten Handel. Tujuan pendirian Bursa Efek di Batavia adalah dalam rangka menampung efek-efek yang dimiliki oleh orang Belanda yang sering diperjualbelikan di Bursa Amsterdam. Sehingga kehadiran Bursa Efek di Indonesia pada jaman kolonial merupakan pelengkap dari Bursa Amsterdam. Efek yang diperjualbelikan merupakan saham dan obligasi perusahaan Belanda yang beroperasi di Indonesia, obligasi yang diterbitkan oleh pemerintah Hindia Belanda serta efek-efek Belanda yang lain.

Penetapan Undang-Undang No. 8 tahun 1995 tentang Pasar Modal juga semakin mengukuhkan peran BEJ dan BES sebagai bagian dari SelfRegulatory Organization (SRO) Pasar Modal Indonesia. Sejak itu, BEJ tumbuh pesat berkat sejumlah pencapaian di bidang teknologi perdagangan, antara lain dengan diterapkannya Jakarta Automated Trading System (JATS) di tahun 1995, perdagangan tanpa warkat di tahun 2001 dan remote trading system pada tahun 2002. Sementara itu, BES mengembangkan pasar obligasi dan derivatif. Pada akhir tahun 2007, melalui persetujuan para pemegang saham kedua Bursa, BES digabungkan ke dalam BEJ yang kemudian menjadi BEI. Penggabungan menjadi 59 satu Bursa yang terintegrasi ini menandai sebuah era baru dalam

34

perkembangan Pasar Modal Indonesia yang diharapkan dapat semakin berperan dalam perkembangan ekonomi nasional yang berkelanjutan dimasa mendatang.

Bursa Efek Indonesia (BEI) atau Indonesia Stock Exchage (IDX) adalah pihak yang menyelenggarakan dan menyediakan system juga sarana untuk mempertemukan penawaran jual beli efek pihak-pihak lain dengan memperdagangkan efek diantara mereka. Bursa Efek Indonesia (BEI) merupakan bursa resmi di Indonesia, sehingga bagi para perusahaan yang ingin

go public di Indonesia harus melalui BEI. Bursa Efek Indonesia pun mampu dengan adil dan efisien.

Penelitian ini mengambil populasi dan sampel perusahaan manufaktur yang terdaftar di BEI. Dalam penelitian ini sampel penelitian ini digunakan cara

Purpose Sampling dengan beberapa kriteria yang telah ditentukan sehingga jumlah sampel yang di peroleh sebanyak 42 perusahaan dengan 3 laporan tahunan setiap perusahaan sehingga di peroleh 126 sampel.

Menurut Reni (2018) perusahaan manufaktur adalah perusahaan yang kegiatannya mengelolah bahan baku menjadi bahan setengah jadi atau barang jadi yang siap dijual dan dipasarkan ke konsumen. Perusahana ini memiliki standar operasional yang harus dipatuhi oleh semua karyawan. Perusahaan manufaktur ini merupakan kelompok eminte terbesar dari seluruh perusahaan yang terdaftar di Bursa Efek Indonesia.

Perusahaan manufaktur memiliki beberapa karakteristik dan juga ciri-ciri diantaranya adalah sebagai berikut:

a. Pengolahan material dan hasil produksi

Perusahaan manufaktur melakukan proses pengolahan bahan-bahan mentah menjadi barang yang memiliki nilai jual. Produk yang dihasilkan terlihat secara kasat mata atau berwujud, berbeda dengan perusahaan jasa yang produknya tidak berwujud.

b. Menggunakan mesin dan SDM Skala besar

Dalam proses produksinya, perusahaan manufaktur biasanya menggunakan mesin dan tenaga manusia dalam skala besar, yang mengerjakan proses

manufacturing berdasarkan SOP yang telah dibuat c. Terdapat biaya produksi

Biaya produksi yang dikeluarkan perusahaan manufaktur, umumnya dari 3 elemen yaitu : biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik/ BOP

36

1. Visi dan Misi Perusahaan Bursa Efek Indonesia

a. Visi Menjadi bursa yang kompetitif dengan kredibilitas tingkat dunia. b. Misi menyediakan infrastruktur untuk mendukung terselenggarahnya

perdagangan efek yang teratur, wajar, dan efisiensi serta mudah diakses oleh seluruh pemangku kepentingan (stakrholders)

2. Struktur Organisasi

Gambar 4.1

B. Hasil Penelitian 1. Deskriptif Data

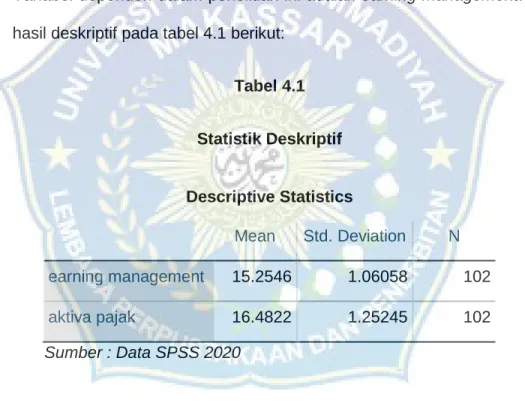

Uji deskriptif digunakan untuk memberikan gambaran tentang data yang diperoleh dari hasil penelitian yang telah dilakukan. Data ini meliputi nilai minimum, nilai maximum, mean dan standar deviriasi. Dalam penelitian ini terdapat dua variabel yaitu variabel independen dan variabel dependen. Variabel independen dalam penelitian ini adalah aktiva pajak tangguhan. Variabel dependen dalam penelitian ini adalah earning management.Berikut hasil deskriptif pada tabel 4.1 berikut:

Tabel 4.1 Statistik Deskriptif Descriptive Statistics Mean Std. Deviation N earning management 15.2546 1.06058 102 aktiva pajak 16.4822 1.25245 102 Sumber : Data SPSS 2020

a. Variabel Aktiva pajak tangguhan memiliki nilai rata-rata sebesar 16.4822 dengan standar deviasi sebesar 1.25245

b. Variabel earning management memiliki nilai rata-rata 15.2546 dengan standar deviasi sebesar 1.06058

38

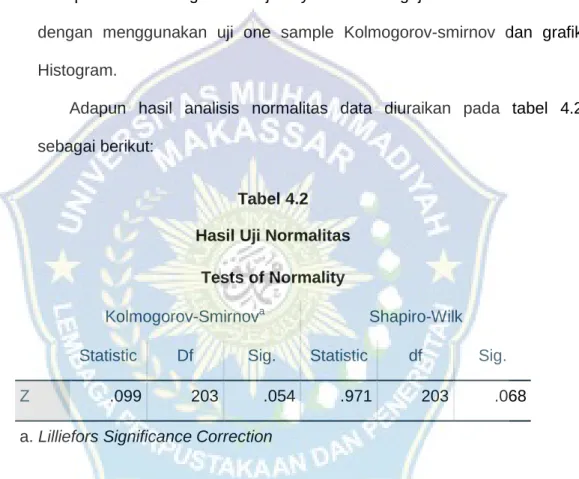

2. Uji Asumsi Klasik a. Uji Normalitas

Pengujian ini bertujuan untuk mengetahui kenormalan distribusi untuk menghindari terjadinya bias Data yang terdistribusi normal akan memperkecil kemungkinan terjadinya bias. Pengujian normalitas diukur dengan menggunakan uji one sample Kolmogorov-smirnov dan grafik Histogram.

Adapun hasil analisis normalitas data diuraikan pada tabel 4.2 sebagai berikut:

Tabel 4.2 Hasil Uji Normalitas

Tests of Normality

Kolmogorov-Smirnova Shapiro-Wilk Statistic Df Sig. Statistic df Sig.

Z .099 203 .054 .971 203 .068

a. Lilliefors Significance Correction

Berdasarkan tabel test of normality diperoleh nilai Sig. pada kolom Shapiro-Wilk. Nilai sig itu berarti signifikansi atau boleh disebut p value atau nilai probabilitas. Pada contoh di atas nilainya sebesar 0,068 lebih dari 0,05, maka dapat dikatakan data berdistribusi Normal atau yang berarti menerima H0. Demikian pula dengan melihat nilai Sig. pada kolom

Kolmogorov-Smirnova. Pada contoh di atas nilainya 0,054 lebih dari 0,05, maka data berdistribusi Normal atau yang berarti menerima H0.

Sedangkan hasil analisis data normalitas pada grafik P-Plot berikut ini menunjukkan:

Gambar 4.2

Hasil Uji Normalitas Dengan Analisis Histogram

Grafik hasil analisis data diatas membentuk kurva normal dan sebagian besar bar/batang berada di bawah kurva, maka variabel berdistribusi normal.

b. Uji Multikolinieritas

Uji multikolinearitas dilakukan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi multikolinearitas. Adapun hasil analisis uji multikolinieritas data diuraikan pada tabel sebagai berikut:

40

Tabel 4.3

Hasil Uji Multikolonieritas

Coefficientsa Model Collinearity Statistics Tolerance VIF 1 (Constant) aktiva pajak .910 61.000 a. Dependent Variable: earning management

Sumber: Data Primer diolah 2020

Hasil uji multikolinearitas di atas menunjukkan bahwa tolerance menurut Imam Ghozali (Pamungkas, 2013)>0,10 dan VIF<10,00 yang berarti dalam model regresi tidak ditemukan adanya korelasi antara variabel bebas (independen).

c. Uji Heteroskedastisitas

Uji heteroskedasitas untuk menguji apakah model regresi terjadi kesamaan varians dari residual. Model yang baik adalah model yang bersifat homoskedasitas atau tidak terjadi heteroskedasitas dimana varians dan nilai residu memenuhi asumsi. Uji Gletjer dilakukan untuk meregresi nilai absolut residual terhadap variabel independen dengan persamaan regresi. Berikut merupakan tabel hasil uji heteroskedasitas:

Tabel 4.4

Hasil Uji Heterokedastisitas

Sumber: Data Primer diolah 2020

Pada grafik diatas tampak titik-titik menyebar dan di bawah sumbu Y, tidak terjadi pola tertentu. Dengan demikian dapat disimpulkan bahwa tidak terjadi heterokedastisitas.

d. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik autokorelasi yaitu korelasi yang terjadi antara residual pada satu pengamatan dengan pengamatan lain pada model regresi. Prasyarat yang harus terpenuhi adalah tidak adanya autokorelasi dalam model regresi.

42

Tabel 4.5

Hasil Uji Autokorelasi

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .795a .632 .512 1.05764 1.898

a. Predictors: (Constant), aktiva pajak b. Dependent Variable: earning management

Berdasarkan pada hasil uji autokolrelasi diperoleh bahwa nilai Durbin-Watson

pada model regresi data adalah sebesar 1.898. Data ini berkisar antara -2 sampai dengan 2. Kemudian nilai ini dibandingkan dengan tabel signifikan 5% dengan jumlah sampel N=102 dan jumlah variabel dependen K=1 maka diperoleh nilai dU 1.6576. Nilai DW = 1.898.

-2<dw<2 Hasil

1.898 Bebas Autokorelasi

3. Regresi Linear Sederhana

Analisis regresi sederhana dilakukan untuk menguji pengaruh variabel bebas terhadap variabel terikat. Analisis regresi linear sederhana yang dimaksud yaitu menguji sejauh mana dan arah pengaruh variabel

independen dan variabel terhadap variabel dependen. Variabel independen dalam penelitian ini yaitu aktiva pajak tangguhan sedangkan variabel dependen dalam penelitian ini adalah earning management. Tabel 4.6 berikut ini adalah hasil dari uji regresi linear sederhana

Tabel 4.6

Hasil Uji Analisis Regresi Sederhana

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 16.985 1.389 12.229 .000 aktiva pajak .305 .184 .324 1.000 .004

a. Dependent Variable: earning management

Berdasarkan hasil yang terdapat pada tabel 4.6, Didapat persamaan Regresi Linear sederhana sebagai berikut:

EM(Y)= 16.985 + 0,305 + e

Berdasarkan persamaan regresi diatas dapat dianalisis pengaruh variabel bebas terhadap earning management, yaitu :

44

Koefisien Konstanta sebesar 16,985 dengan nilai positif, ini dapat diartikan bahwa Y (Earning Management) akan bernilai 16,985 jika manajemen aktiva pajak tangguhan masing-masing 0.

Variabel Aktiva Pajak Tangguhan memiliki nilai koefisien positif sebesar 0,305. Nilai koefisien positif menunjukkan bahwa setiap kenaikan suatu persen variabel aktiva pajak tangguhan dengan asumsi variabel lain tetap, maka akan meningkatkan earning management sebesar 0,305.

4. Uji Determinasi (R Squere atau R kuadrat)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu (0<R<1). Semakin besar

koefisien determinasinya maka semakin besar variasi variabel

independennya mempengaruhi variabel dependennya.

Setelah dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinearitas, uji heteroskedasitas, maka untuk menjawab rumusan masalah pengaruh antara aktiva pajak terhadap earning management dan cetak dilakukan dengan analisis regresi linier sederhana yang disajikan sebagai berikut:

Tabel 4.7

Uji Koefisien Determinasi

Model Summaryb Mode l R R Square Adjuste d R Square Std. Error of the Estimat e Change Statistics R Square Change F Chang e df1 df2 Sig. F Chang e 1 .795a .632 .512 1.05764 .512 3.562 1 100 .004 a. Predictors: (Constant), aktiva pajak

b. Dependent Variable: earning management

Sumber: Data Primer diolah 2020

Berdasarkan tabel hasil uji Adjusted R Square dapat diketahui bahwa nilai R = 0,632. Untuk mengetahui besarnya variasi dari pengaruh aktiva pajak terhadap earning management pada penelitian ini diperoleh nilai

Adjusted R Square yang diperoleh sebesar 0,632. hal ini menunjukkan bahwa earning management dipengaruhi oleh variabel aktiva pajak sebesar 63.2%, sedangkan sisanya sebesar 36.8% dipengaruhi oleh faktor-faktor lain diluar penelitian ini.

5. Uji Hipotesis

a. Uji F (pengujian secara simultan)

Pengujian ini dilakukan untuk mengetahui apakah semua variable independen secara bersama (simultan) dapat berpengaruh terhadap

46

variable dependen. Cara yang dilakukan adalah dengan membandingkan nilai F hitung dengan F table dengan ketentuan sebagai berikut:

Hₒ: β = 0,= berarti tidak ada pengaruh signifikan dari variable independen terhadap variabel dependen secara simultan (bersama-sama) Hₒ: β ˃ 0, = berarti ada pengaruh yang signifikan dari variable independen

Tabel 4.8

Uji Signifikan Secara Simultan

ANOVAa

Model

Sum of

Squares Df Mean Square F Sig. 1 Regressio

n

1.747 1 1.747 1.562 .004b

Residual 111.860 100 1.119

Total 113.607 101 a. Dependent Variable: earning management b. Predictors: (Constant), aktiva pajak

Berdasarkan tabel di atas bahwa sig 0,004 <0,05 dengan nilai F hitung lebih besar dari F tabel sebesar 1.562> 1.289 yang berarti aktiva pajak berpengaruh signifikan terhadap earning management.

b. Uji t (pengujian secara parsial)

Uji t dilakukan untuk mengetahui pengaruh masing variable independen secara parsial (individu) terhadap variable dependen uji t dilakukan dengan membandingkan t hutang terhadap t tabel dengan ketentuan sebagai berikut:

Tabel 4.9

Uji Signifikan Secara Parsial

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constan t) 16.985 1.389 12.229 .000 aktiva pajak .305 .184 .324 1.000 .004

a. Dependent Variable: earning management

Sumber: Data Primer diolah 2020

Uji t bertujuan untuk mengetahui pengaruh secara parsial variabel aktiva pajak terhadap earning management. Hasil uji signifikansi terhadap nilai koefisien korelasi untuk variabel aktiva pajak menunjukkan nilai koefisien sebesar 0.324 bertanda positif yang berarti bahwa jika aktiva pajak di naikkan sebesar 1 rupiah maka akan menaikkan earning management sebesar 0.324 rupiah. Selanjutnya nilai t hitung sebesar

48

12.229 > t tabel 1.697, menunjukkan bahwa terdapat pengaruh variabel aktiva pajak terhadap earning management.

C. Pembahasan

Aset pajak adalah jumlah Pajak Penghasilan (PPh) yang dapat dipulihkan pada periode masa depan akibat adanya akumulasi rugi pajak belum dikompensasi; perbedaan temporer yang boleh dikurangkan; dan akumulasi kredit pajak belum dimanfaatkan dalam hal peraturan perpajakan mengizinkan. Sedangkan Earning Management merupakan suatu bentuk manipulasi terhadap laporan keuangan perusahaan terkait dengan laba yang diperoleh dalam satu periode guna mendapatkan keuntungan bagi perusahaan.

Adapun pengaruh aktiva pajak terhadap earning management berdasarkan tabel hasil uji Adjusted R Square dapat diketahui bahwa nilai R = 0,632. Untuk mengetahui besarnya variasi dari pengaruh aktiva pajak terhadap earning management pada penelitian ini diperoleh nilai Adjusted R Square yang diperoleh sebesar 0,632. Hal ini menunjukkan bahwa earning management dipengaruhi oleh variabel aktiva pajak sebesar 63.2%, sedangkan sisanya sebesar 36.8% dipengaruhi oleh faktor-faktor lain diluar penelitian ini.

Hal ini juga di dukung oleh nilai sig 0,004 <0,05 dengan nilai F hitung lebih besar dari F tabel sebesar 1.562> 1.289 yang berarti aktiva pajak berpengaruh signifikan terhadap earning management.

Adapun hasil uji signifikansi terhadap nilai koefisien korelasi untuk variabel aktiva pajak menunjukkan nilai koefisien sebesar 0.324 bertanda positif yang

berarti bahwa jika aktiva pajak dinaikkan sebesar 1 rupiah maka akan menaikan

earning management sebesar 0.324 rupiah. Selanjutnya nilai t hitung sebesar 12.229 > t tabel 1.697, menunjukkan bahwa terdapat pengaruh variabel aktiva pajak terhadap earning management.

Berdasarkan hasil analisis data berarti bahwa semakin tinggi aset pajak suatu perusahaan maka semakin besar pula kemungkinan perusahaan melakukan manajemen laba akrual. Aktiva pajak tangguhan yang jumlahnya diperbesar oleh manajemen dimotivasi adanya pemberian bonus, beban politis atas besarnya perusahaan dan meminimalisasi pembayaran pajak agar tidak merugikan perusahaan.

Dengan diberlakukannya PSAK No.46 yang mensyaratkan para menajer

untuk mengakui dan menilai kembali aktiva pajak yang dapat disebut pencadangan nilai aktiva pajak tangguhan. Peraturan ini dapat memberikan kebebasan pada para menajer untuk menentukan kebijakan akuntansi yang digunakan dalam penilaian aktiva pajak pada laporan keuangannya, sehingga dapat digunakan untuk mengindikasikan ada tindakan manajemen laba yang dilakukan perusahaan dalam laporan keuangan yang dilaporkan.

Hasil dari analisis ini sesuai dengan hipotesis yang diajukan, serta mendukung penelitian yang dilakukan Fitriani (2016) menunjukkan bahwa aset pajak tangguhan terbukti berpengaruh signifikan dan positif terhadap manajemen laba pada perusahaan Manufaktur yang terdaftar (listing) di Bursa Efek Indonesia dari tahun 2011-2013, dan Hakim (2015) menunjukkan bahwa aset pajak tangguhan terbukti berpengaruh signifikan dan positif terhadap

50

manajemen laba pada perusahaan perbankan yang terdaftar di BEI selama periode tahun 2011-2013.