Copyright © Authors. This is an open access article distributed under theCreative Commons Attribution License, which permits unrestricted use, distribution, and reproduction in any medium, provided the original work is properly cited.

CAHAYA AKTIVA

Jurnal Ekonomi, Manajemen dan Akuntansi, 10 (2) (2020) 2302-240X Website: ojs.cahayasurya.ac.id/index.php/CA

Research paper, Short communication, Review, Technical paper

RESTRUKTURISASI BUYBACK SAHAM TANPA RUPS

BER-BASIS RETURN, ABNORMAL, TVA BAGI BANK BUMN

Dea Tachta Almira1, Eny Agustin Nur Aeni2, Feni Krismawati Fauziah3, Kharisma Novita Sari4, Mimah Mutamimah51,2,3,4,5Ekonomi Syariah IAIN Tulungagung.

enyagustinna@gmail.com

Abstract

Penelitian ini dilatarbelakangi oleh adanya restrukturisasi buyback saham yang dikeluarkan oleh Otoritas Jasa Keuangan (OJK) sebagai salah satu langkah perbaikan ekonomi khusunya dengan adanya gejolak harga saham di Bursa Efek Indonesia. Adanya upaya buyback saham yang dilakukan, berdampak pada beberapa variabel saham yang lain, dian-taranya return, abnormal return, dan trading volume activity. Penelitian ini membahas Bank BUMN (Badan Usaha Milik Negara) yang memiliki keunggulan salah satunya dekat dengan masyarakat serta mendapatkan tingkat kepercayaan yang cukup tinggi di masyarakat, selain itu Bank BUMN juga dijadikan sebagai jembatan bagi pemerintah kepada masyarakat untuk menjaga kestabilan perekonomian disaat terjadi gejolak ekonomi. Tujuan dari penelitian ini adalah untuk menguji perbedaan return saham, abnormal return, dan trading volume activity pada Bank BUMN sebelum dan sesudah dil-akukannya restrukturisasi buyback saham. Metode analisis data yang digunakan dalam penelitian ini ialah uji normalitas, uji homogenitas, uji beda dua sampel bebas dan uji hipotesis. Hasil penelitian membuktikan bahwa pada variabel return saham dan abnormal return Bank BUMN tidak terdapat perbedaan yang signifikan sebelum dan sesudah dikeluarkannya kebijakan restrukturisasi buyback saham, sedangkan pada variabel trading volume activity Bank BUMN terdapat perbe-daan yang signifikan sebelum dan sesudah dikeluarkannya kebijakan restrukturisasi buyback saham.

Kata Kunci: Restrukturisasi, Buyback Saham, Bank BUMN

1. Pendahuluan

Tahun 2020 merupakan tahun yang penuh pengharapan untuk perekonomian dunia. Namun semuanya berantakan akibat munculnya virus corona (Covid-19). Virus tersebut telah menjangkit seluruh bagian dunia tanpa terkecuali, termasuk Indonesia. Akibat dari wabah tersebut banyak negara yang menerap-kan karantina wilayah (lockdown) dan social distancing, sehingga perputaran perekonomian mengala-mi perlambatan, bahkan nyaris terhenti. Semua institusi memberikan proyeksi bahwa perekonomengala-mian tahun ini akan mengalami kontraksi atau tumbuh negatif. Begitu pula yang akan dialami oleh Indone-sia.

Emiten yang tercatat di Bursa Efek Indonesia tidak sedikit yang berguguran, bahkan termasuk perus-ahaan-perusahan pelat merah (BUMN). Yang terjadi pada beberapa emiten, merupakan salah satu dampak dari meluasnya Covid-19 yang menyebabkan perang harga minyak dunia. Dan perang harga tersebut mempengaruhi nilai Rupiah serta menyebabkan pergerakan Indeks Harga Saham Gabungan. Per awal Maret 2020 IHSG telah mengalami penekanan hingga -4,44%

5.452,70 5.361,24 5.518,60 5.650,14 5.638,13 5.498,54 5.136,81 5.220,83 4.500,00 5.000,00 5.500,00 6.000,00 Jumat 28

Feb Senin 2Maret Selasa 3Maret Rabu 4Maret Kamis 5Maret Jumat 6Maret Senin 9Maret Selasa 10Maret

Pergerakan IHSG 2-10 Maret 2020

IHSG

Grafik 1 Pergerakan IHSG Awal Maret 2020

Sumber: IDXChanel

Dari grafik diatas dapat kita ketahui bahwa penutupan harga saham gabungan per tanggal 9 Maret 2020 berada pada angka 5.136,81. Harga tersebut mengalami penurunan sebanyak 6,58%, dari sebe-lumnya yang berkisar 5.498,54 turun sebanyak 361,73 poin dalam sehari. Penekanan tersebut merupa-kan rekor terburuk sejak 2008, yang mana IHSG pernah turun pada 10 Oktober 2008 sebanyak 6,91% dalam sehari (CNN, 9 Maret 2020).

Gejolak IHSG secara langsung mempengaruhi harga saham. Yang mana harga saham merupakan nilai sekarang berdasarkan arus kas yang akan diterima oleh pemilik saham dikemudian hari. Harga saham adalah besarnya uang yang dikeluarkan untuk memperoleh bukti penyertaan atau kepemilikan suatu perusahaan (Anorag dan Piji, 2001). Harga saham juga dapat diartikan sebagai harga yang terbentuk dari interaksi para penjual dan pembeli saham yang dilatar-belakangi oleh harapan mereka terhadap profit perusahaan. Untuk itu investor memerlukan informasi yang berkaitan dengan pembentukan ham tersebut dan mengambil keputusan untuk menjual atau membeli saham. Disamping itu harga sa-ham merupakan salah satu indikator suatu perusahaan dalam mencapai keberhasilan (Takarini dan Hendrarini, 2011).

Kesimpulan dari beberapa pengertian diatas menyatakan bahwa harga saham merupakan nilai saham dalam bentuk rupiah yang terbentuk akibat adanya permintaan dan penawaran dari penjual dan pem-beli di pasar bursa efek. Untuk menekan gejolak harga saham yang semakin hari semakin nyungsep, pemerintah dengan penuh pertimbangan mengeluarkan kebijakanbuybacksaham secara besar-besaran. Buyback sendiri adalah proses pembelian kembali saham yang beredar di publik (outstanding share) yang dilakukan oleh perusahaan (emiten). Dalam proses buyback perusahaan menginvestasikan dana yang dimiliki untuk membeli saham perusahaannya sendiri dari publik. Buyback saham secara umum bertujuan untuk mencegah penurunan harga yang terlalu dalam, menaikkan laba bersih per saham (Earning Per Share atau EPS), dijual kembali ke karyawan atau diberikan begitu saja kepada karya-wan, mengurangi jumlah pemegang saham hingga perusahaan yang ingin mengurangi jumlah dividen yang dibagikan pada pemegang saham.

Anggaran yang disiapkan oleh BUMN untuk buyback saham mencapai 7 hingga 8 Triliun, total ang-garan dana tersebut dialokasikan untuk 12 perusahaan pelat merah. Dan angang-garan untuk sektor per-bankan dalam Rupiah sebagai berikut, Bank Rakyat Indonesia (BBRI) menganggarkan 300 Miliar, Bank Mandiri (BMRI) dengan anggaran 500 Miliar sampai 1 Triliun, Bank Negara Indonesia (BBNI) dengan 1,8 Triliun dan Bank Tabungan Negara (BBTN) sebanyak 500 Miliar. (CNN, 10 Maret 2020) Pembelian kembali saham adalah tindakan emiten untuk membeli kembali sebagian saham yang telah beredar di tangan pemegang saham publik. Sedangkan Huston mengartikan buyback adalah suatu transaksi perusahaan untuk membeli kembali sahamnya yang beredar untuk mengurangi jumlah saham yang beredar, sehingga harga saham Earning Per Share (EPS) menjadi meningkat (Darmadji dan Fakhrudin, 2012).

PemberlakuanBuybacksaham, diharapkan dapat menyebabkandemand saham meningkat dan dengan sendirinya harga saham bisa naik. Manfaat lainnya yaitu bisa memberikan keuntungan tambahan bagi emiten. Saham yang sudah dibeli dengan harga murah biasanya akan dijual kembali di bursa dengan harga normal. Emiten pun mendapatkan laba yang cukup besar dari selisih penjualan saham tersebut. Maksud dan tujuan dari pelaksanaan aksi korporasi ini antara lain adalah untuk meningkatkan likuidi-tas saham, memperoleh keuntungan dengan menjual kembali setelah harga mengalami kenaikan atau sebagai langkah untuk mengurangi modal disetor (Annual Report BAPEPAM-LK, 2008).

Buyback sendiri merupakan salah satu bentuk yang dilakukan oleh emiten dengan beberapa alasan, (Rusbandi dan Mohamad, 2010) yaitu: 1) Menjaga batas kewajaran harga saham, 2) Sinyal psikologis pasar, 3) Melakukan pembelian saham kembali untuk dijual Kembali, 4) Melakukan pembelian kem-bali untuk dibagikan kepada karyawan., 5) Untuk menghindari akuisisi oleh perusahaan yang memiliki dana kas lebih., dan 5) Pertimbangan pajak.

Otoritas Jasa Keuangan (OJK) menerbitkan Surat Edaran OJK Nomor 3/SEOJK.04/2020 tentang Kon-disi Lain Sebagai KonKon-disi Pasar Yang Berfluktuasi Secara Signifikan Dalam Pelaksanaan Pembelian Kembali Saham Yang Dikeluarkan Oleh Emiten atau Perusahaan Publik. Kebijakan ini mengizinkan semua emiten atau perusahaan publik melakukan pembelian kembali (buyback) saham sebagai upaya mengurangi dampak pasar yang berfluktuasi secara signifikan. Syarat-syarat untuk melakukan pem-belian kembali saham adalah perusahaan dapat melakukan pempem-belian kembali saham tanpa persetujuan Rapat Umum Pemegang Saham, bagi emiten atau perusahaan yang akan atau sedang melakukan pembelian kembali sahamnya. Jumlah saham yang dapat dibeli kembali dapat lebih dari 10% (sepuluh perseratus) dari modal disetor dan paling banyak 20% (dua puluh perseratus) dari modal dise-tor, dengan ketentuan paling sedikit saham yang beredar adalah 7,5% (tujuh koma lima perseratus) dari modal disetor, dan perusahaan dapat melakukan pembelian kembali saham setelah menyampaikan keterbukaan informasi kepada Otoritas Jasa Keuangan (OJK).

Ketika emiten melakukan pembelian kembali saham pada pada penjelasan sebelumnya, investor dan pelaku pasar lainnya harus bisa mempelajari dan memperkirakan reaksi apa yang akan muncul dari aksi tersebut melalui event study. Peristiwa yang dimaksud dalam penelitian ini adalah peristiwa pengumuman Buyback saham tanpa Rapat Umum Pemegang Saham (RUPS) oleh Otoritas Jasa Keu-angan (OJK). Pengumuman tersebut resmi diumumkan oleh Otoritas Jasa KeuKeu-angan (OJK) pada tang-gal 9 Maret 2020. Yang manabuybacksaham tersebut dilakukan oleh emiten atau perusahaango pub-lic dalam kondisi pasar saat ini yang berfluktuasi secara signifikan yang diakibatkan oleh pandemic COVID-19 dengan ketentuan: 1). Pembelian saham kembali dapat dilakukan tanpa harus melakukan dan memperoleh persetujuan Rapat Umum Pemegang Saham (RUPS); 2). Jumlah saham yang dapat dibeli kembali dapat lebih dari 10% dari modal disetor dan tidak melebihi 20% dari modal disetor. Ke-tentuan saham yang beredar sekurang-kurangnya adalah 7,5% dari modal disetor.

Penelitian ini berfokus pada Bank BUMN, karena Bank BUMN memiliki tingkat kepercayaan nasabah yang tinggi, selain itu Bank BUMN juga merupakan bank yang mengelola aset-aset negara. Hal terse-but ditujukan dengan kepemilikan saham yang menunjukkan jumlah saham yang dimiliki oleh negara lebih besar dari yang dimiliki oleh masyarakat. Bank BUMN yang terdiri dari Bank Mandiri, Bank Negara Indonesia, Bank Tabungan Negara, dan Bank Rakyat Indonesia memiliki total aset, dana pihak ketiga, dan kredit yang cukup besar, mengingat begitu pentingnya peranan perbankan di Indonesia. Dan penelitian ini merumuskan masalah untuk mengetahui perbedaan Return, Abnormal Return dan Trading Volume Activity dengan data 30 hari sebelum dan sesudah terjadi restrukturisasi buyback sa-ham tanpa Rapat Umum Pemegang Sasa-ham (RUPS).

Buybackdapat mempengaruhi harga saham, yang mana akan mempengaruhi return saham yang akan diperoleh investor. Return atau tingkat pengembalian adalah selisih antara jumlah yang diterima dan dan jumlah yang diinvestasikan, dibagi dengan jumlah yang diinvestasika (Brighman & Huston, 2011). Return saham bisa juga diartikan sebagai penghasilan yang diterima dari suatu investasi ditambah

dengan perubahan harga pasar yang biasanya. Berdasarkan pengertian-pengertian di atas dapat dinya-takan bahwa return saham adalah tingkat pengembalian atas suatu saham biasa yang secara aktual diterima oleh pemegang saham dalam periode di masa lalu (Horne & Wachowicz, 2012).

Abnormal return atau excess return merupakan kelebihan dari returnyang sesungguhnya terjadi ter-hadap return normal. Return normal merupakan return ekspektasi (return yang diharapkan investor) (2017: 667). Para investor sangat mengharapkan return yang diterima seusai dengan pengorbanan yang dilakukan.Abnormal return merupakan selisih (positif atau negatif) dari returnaktual di seputar pengumuman (Ri) denganreturnekspektasi (Rm) (Tandelilin, 2010).

Reaksi pasar modal terhadap suatu informasi dapat dilihat dengan menggunakan Trading Volume Ac-tivity (TVA). Trading Volume Activity merupakan rasio antara jumlah lembar saham yang di-perdagangkan pada waktu tertentu terhadap jumlah saham yang beredar pada waktu tertentu (Husnan: 2009). Data TVA perusahaan diperoleh secara harian, yaitu data TVA 5 hari sebelum, 1 hari pada hari pengumuman dan 5 hari sesudah adanya pengumuman. Trading Volume Activity merupakan reaksi pasar modal dalam merespon informasi.

METODE

Penelitian ini merupakan penelitian kuantitatif dengan menggunakan populasi seluruh perusahaan

BUMN yang terdaftar di BEI dan melakukan buyback tanpa Rapat Umum Pemegang Saham (RUPS)

saham pada tahun 2020 yang berjumlah 12 perusahaan. Sedangkan sampel yang digunakan dalam penelitian ini ialah Bank BUMN yang terdiri dari Bank BNI (BBNI), Bank BRI (BBRI), Bank BTN (BBTN), dan Bank Mandiri (BMRI). Pengambilan sampel ini dilakukan dengan menggunakan metode purposive sampling, merupakan salah satu metode yang dilakukan dengan memperhatikan beberapa hal sebagai pertimbangan atau suatu kriteria, hal ini dilakukan agar data yang diperoleh dapat lebih representatif.

Jenis data yang digunakan ialah data sekunder saham harian empat Bank BUMN pada periode waktu 30 hari sebelum dikeluarkannya kebijakan restrukturisasi saham oleh OJK yaitu 27 Januari 2020 sam-pai 06 Maret 2020 dan periode waktu 30 hari setelah dikeluarkannya kebijakan restrukturisasi saham oleh OJK yaitu 10 Maret 2020 sampai 22 April 2020. Sumber data dalam penelitian ini diperoleh me-lalui penelusuran historical saham harian empat Bank BUMN yang terdiri dari Bank BNI (BBNI), Bank BRI (BBRI), Bank BTN (BBTN), dan Bank Mandiri (BMRI) padawebsiteresmiyahoo finance. Analisis data yang diperoleh dan melakukan pengujian hipotesis dianalisis dengan menggunakan uji statistik, maka dilakukan analisis data yang meliputi, uji normalitas yang dilakukan untuk menguji apakah model regresi yang digunakan berdistribusi normal atau tidak dengan menggunakan uji Kol-mogorov Smirnov.Analisis selanjutnya ialah uji homogenitas yang menggunakan uji F(Levene’s Test) untuk mengetahui apakah ragam (varians) kedua nilai sama atau berbeda, dan untuk tahap analisis yang terakhir yakni uji beda dua sampel bebas (independent sample T-Test) yang bertujuan untuk mengetahui apakah kedua grub memiliki rata-rata yang sama ataukah tidak. Seluruh rangkaian analisis data tersebut dianalisis menggunakan SPSS versi 21 dengan tingkatsignifikansi0,05 atau 5%.

Hipotesis:

H1 : Terdapat perbedaan Return saham Bank BUMN sebelum dan sesudah terjadi restrukturisasi buyback saham tanpa Rapat Umum Pemegang Saham (RUPS).

H2 : Terdapat perbedaan Abnormal Return (AB) saham Bank BUMN sebelum dan sesudah terjadi

restrukturisasi buyback saham tanpa Rapat Umum Pemegang Saham (RUPS).

H3 : Terdapat perbedaan Trading Volume Activity (TVA) saham Bank BUMN sebelum dan sesudah

HASIL DAN PEMBAHASAN Uji Normalitas

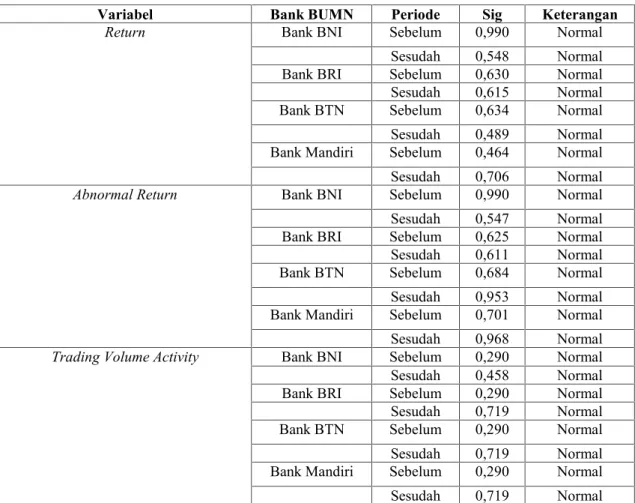

Tabel 1. Hasil Uji Normalitas Masing-masing Variabel

Sumber: Hasil SPSS 21 data sekunder yang diolah peneliti

Berdasarkan tabel diatas, maka dapat dilihat bahwa seluruh data penelitian yang digunakan berdistri-busi normal, karena nilai sign atau angkaAsymp. Sig. (2-tailed)memiliki nilai <0,05.

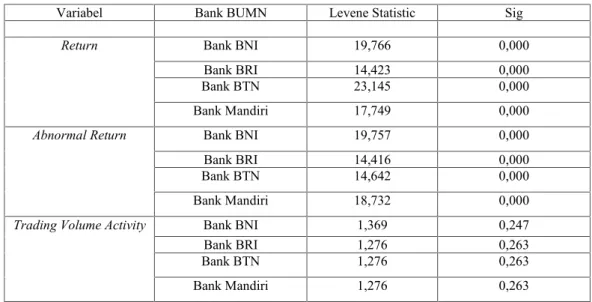

Hasil Uji Homogenitas

Uji homogenitas atau kesamaan ragam dalam analisis ini menggunakan Uji F (Levene’s Test) dengan tujuan untuk mengetahui apakah ragam (varians) kedua nilai sama atau berbeda. Jika tidak terdapat perbedaan nyata dari kedua ragam (varians), membuat penggunaan ragam (varians) untuk mem-bandingkan rata-rata populasi atau test untuk Equality of Means menggunakan t-test dengan dasar Equal Variance Assumed atau diasumsikan kedua ragam (varians) sama.

Apabila terdapat perbedaan yang nyata dari kedua ragam (varians), membuat penggunaan ragam ( var-ians) untuk membandingkan rata-rata populasi dengan t-test sebaiknya menggunakan dengan dasar Equal Variance Not Assumed/ diasumsikan kedua ragam (varians) tidak sama.

Variabel Bank BUMN Periode Sig Keterangan

Return Bank BNI Sebelum 0,990 Normal

Sesudah 0,548 Normal

Bank BRI Sebelum 0,630 Normal

Sesudah 0,615 Normal

Bank BTN Sebelum 0,634 Normal

Sesudah 0,489 Normal

Bank Mandiri Sebelum 0,464 Normal

Sesudah 0,706 Normal

Abnormal Return Bank BNI Sebelum 0,990 Normal

Sesudah 0,547 Normal

Bank BRI Sebelum 0,625 Normal

Sesudah 0,611 Normal

Bank BTN Sebelum 0,684 Normal

Sesudah 0,953 Normal

Bank Mandiri Sebelum 0,701 Normal

Sesudah 0,968 Normal

Trading Volume Activity Bank BNI Sebelum 0,290 Normal

Sesudah 0,458 Normal

Bank BRI Sebelum 0,290 Normal

Sesudah 0,719 Normal

Bank BTN Sebelum 0,290 Normal

Sesudah 0,719 Normal

Bank Mandiri Sebelum 0,290 Normal

Tabel 2. Hasil Uji Homogenitas Masing-masing Variabel

Sumber: Hasil SPSS 21 data sekunder yang diolah peneliti

Dari tabel diatas, maka dapat diketahui bahwa untuk variabel return dan abnormal return karena nilai sig. dari kedua variabel semua Bank BUMN ialah 0,000. Sehingga sig. 0,000 < a = 0.05., artinya kelompok data return danabnormal return Bank BUMN sebelum dan sesudah dikeluarkan restrukturisasi buyback saham tanpa Rapat Umum Pemegang Saham (RUPS) memiliki varian data yang tidak sama.

Sedangkan untuk variabel datatrading volume activitymemiliki nilai sig. 0,247 dan 0,263 yang be-rarti nilai sig. > a = 0.05. kelompok data sebelum dan sesudah dikeluarkan restrukturisasi buyback saham tanpa Rapat Umum Pemegang Saham (RUPS) memiliki varian data trading volume activity yang sama.

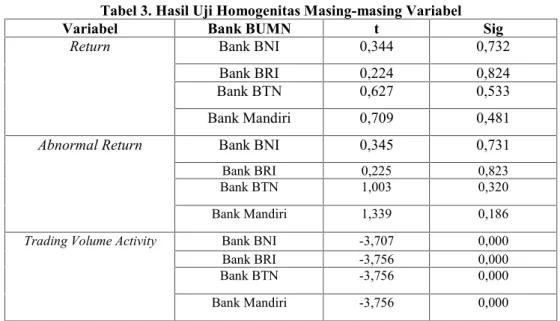

Hasil Uji Paired Sample T-Test

Uji beda dua sampel bebas(independent sample t-test) digunakan sebagai pembuktian hipotesis da-lam menilaireturnsaham, abnormal return,dantrading volume activityBank BUMN sebelum dan sesudah dikeluarkan restrukturisasi buyback saham tanpa Rapat Umum Pemegang Saham (RUPS). Dalam penelitian menggunakan uji statistikindependent sample t-testuntuk menguji datareturn sa-ham, abnormal return, dan trading volume activity pada Bank BUMN sebelum dan sesudah

dikeluarkan restrukturisasi buyback saham tanpa Rapat Umum Pemegang Saham (RUPS) dengan

menggunakan hipotesis:

Ho: Tidak ada perbedaan returnsaham atau abnormal return atau trading volume activitysebelum dan sesudah dikeluarkan restrukturisasi bayback saham tanpa Rapat Umum Pemegang Saham (RUPS).

Ha: Terdapat perbedaan return saham atau abnormal return atau trading volume activity sebelum dan sesudah dikeluarkan restrukturisasi bayback saham tanpa Rapat Umum Pemegang Saham (RUPS).

Variabel Bank BUMN Levene Statistic Sig

Return Bank BNI 19,766 0,000

Bank BRI 14,423 0,000

Bank BTN 23,145 0,000

Bank Mandiri 17,749 0,000

Abnormal Return Bank BNI 19,757 0,000

Bank BRI 14,416 0,000

Bank BTN 14,642 0,000

Bank Mandiri 18,732 0,000

Trading Volume Activity Bank BNI 1,369 0,247

Bank BRI 1,276 0,263

Bank BTN 1,276 0,263

Tabel 3. Hasil Uji Homogenitas Masing-masing Variabel

Variabel Bank BUMN t Sig

Return Bank BNI 0,344 0,732

Bank BRI 0,224 0,824

Bank BTN 0,627 0,533

Bank Mandiri 0,709 0,481

Abnormal Return Bank BNI 0,345 0,731

Bank BRI 0,225 0,823

Bank BTN 1,003 0,320

Bank Mandiri 1,339 0,186

Trading Volume Activity Bank BNI -3,707 0,000

Bank BRI -3,756 0,000

Bank BTN -3,756 0,000

Bank Mandiri -3,756 0,000

Sumber: Hasil SPSS 21 data sekunder yang diolah peneliti

Tabel diatas, dijelaskan hasil uji beda dua sampel bebas(independent sample t-test) yang dilakukan pada 4 Bank BUMN diantaranya ialah Bank BNI, Bank BRI, Bank BTN dan Bank Mandiri yang mana pada variabel return dan abnormal dijelaskan bahwa terdapat perbedaan varianreturndan ab-normal returndari kedua varian, sehingga penggunaan varian untuk membandingkan rata-rata pop-ulasi dengan uji-t (t-test for Equality of Means) sebaiknya menggunakan dasar asumsi kedua varian sama (equal variance assumed).

Pada uji t dengan tingkat kepercayaan 95% (a = 0.05), return dan abnormal return memiliki nilai signifikansi lebih dari > 0,05, oleh karena nilai signifikansi >0,05, maka dapat dikatakan jika dilihat dari variabel return dan abnormal retur pada Bank BUMN, maka tidak terdapat perbedaan yang sig-nifikan antara return saham dan abnormal return Bank BUMN sebelum dan sesudah dikeluarkan restrukturisasibuybacksaham tanpa Rapat Umum Pemegang Saham (RUPS). Pada variabeltrading volume activitydijelaskan bahwa tidak terdapat perbedaan varian datatrading volume activity yang nyata dari kedua varian, yang mana penggunaan varian untuk membandingkan rata-rata populasi dengan uji-t (t-test for Equality ofMeans) sebaiknya menggunakan dasar asumsi kedua varian tidak sama (equal variance not assumed). Akan tetapi jika dilihat dari data trading volume activity ter-dapat perbedaan yang signifikan antara trading volume activity Bank BUMN sebelum dan sesudah dikeluarkan restrukturisasibuybacksaham tanpa Rapat Umum Pemegang Saham (RUPS).

1) Return

Berdasarkan hasil uji t pada variabelreturnsaham tidak ditemukan perbedaan yang signifikan. Tingkat return saham biasa yang secara aktual diterima oleh investor dalam periode sebelum

dan sesudah adanyabuybacksaham tanpa Rapat Umum Pemegang Saham (RUPS) adalah tetap.

Hasil ini berbeda dengan penelitian yang dilakukan oleh Ainal pada tahun 2018 yang tersebut menunjukkan rata-rata nilai return saham sesudah pengumumanbuybacksaham lebih tinggi da-ripada sebelum, perbedaan ini disebabkan karena periode waktu yang digunakan dalam penelitian berbeda, dalam penelitian yang dilakukan oleh Ainal pasar sedang tidak mengalami momen dimana pintu perekonomian dunia dengan terpaksa harus ditutup dengan alasan keselamatan warga negara. Sedangkan periode waktu dalam penelitian ini dilakukan karena adanya pandemi yang menyerang seluruh dunia sehingga menjadikan adanya restrukturisasi buybacksaham yang dikeluarkan oleh Otoritas Jasa Keuangan (OJK) agar IHSG Indonesia tid-ak terjatuh lebih dalam lagi.

Ketidakadanya pengaruh yang siginifikan dari pengumuman buyback saham terhadap return iini bisa disebabkan oleh beberapa factor, yaitu dari 1) informasi, 2) keputusan investor, dan 3)

periode penelitian (Neola dkk, 2016). Pada penelitian ini diduga factor yang mempengaruhi adalah dari factor keputusan investor. Karena keputusan investor dalam mengambil keputusan terhadap pengumuman buyback saham dipengaruhi oleh keadaan dalam negeri maupun luar negeri baik aspek ekonomi ataupun politik. Dan seperti yang kita tau, bahwa untuk saat ini keadaan ekonomi dan politik dalam negeri maupun luar negeri tidak jauh berbeda. Yaitu sama-sama mengalami krisis yang disebabkan oleh wabah Covid-19 ini, yang bahkan mengharuskan setiap negara menutup sementara pintu perekonomia negara.

2) Abnormal return

Sesuai dengan hasil uji-t diatas maka dapat diartikan bahwa keuntungan yang didapat oleh in-vestor pada periode waktu sebelum dan sesudah adanya buyback saham tanpa Rapat Umum Pemegang Saham (RUPS) tidak mengalami perbedaan. Return yang ada sebelum dan setelah buybacksaham tidak mengalami perbedaan yang signifikan.

Hasil ini tidak sesuai dengan penelitian yang dilakukan oleh Fitria tahun 2014 yang menghasilkan penelitian bahwa terdapat perbedaan abnormal return saham sebelum buyback stock dansetelah buyback stock.Dijelaskan bahwa adanya perbedaan tersebut mengindikasikan bahwa pengumumanbuybackmembawa informasi bagi investor sehingga pasar bereaksi secara signifikan terhada abnormal return saham. Penelitian ini sama dengan penelitian yang dil-akukan oleh Neola tahun 2016 mengatakan bahwa sebagian besar probabilitas yang bernilai tidak signifikan merefleksikan bahwa pengumuman buyback tidak memberikan reaksi yang signifikan terhadapabnormal return.

Tidak adanya perbedaan secara signifikan ini menunjukan bahwa buyback saham pada masa pandemic ini tidak mengandung informasi yang positif atau tidak memberikan informasi apa-pun untuk investor terhadapabnormal return. Dan menyebabkan kecenderunganabnormal re-turn negatif. Padahal tujuan dari buyback saham ini akan memberikan informasi baru yang dapat dijadikan pertimbangan bagi investor untuk memberikan keputusan pada investasi yang dimiliki. Maka tingkat likuiditas saham perusahan tidak meningkat sehingga tidak bisa mengu-rangi modal yang disetor (BAPEPAM-LK, 2008).

3) Trading Volume Activity

Berdasarkan hasil uji-t diketahui bahwa trading volume activity sebelum dan sesudah adanya buybacksaham tanpa Rapat Umum Pemegang Saham (RUPS) terdapat perbedaan yang signif-ikan, artinya informasibuybacksaham merupakan informasi yang positif dan berharga bagi pa-ra investor, sehingga mempengaruhi keputusan investor dalam melakukan investasinya. Hal ini berpengaruh terhadap volume perdagangan saham di pasar modal karena adanya indikasi in-formasi positif yang didapat investor. Karena dari perhitungantrading volume activitykita bisa melihat seberapa besar minat investor terhadap saham yang beredar pada periode tertentu (hen-drawijaya, 2009).

Hasil penelitian ini menyatakan perbedaan yang signifikan, maka terbutkti bahwa dengan adanya pemberlakuan kebijakan buyback saham cukup memberikan angin segar pada para pemegang saham. Akan tetapi hasil penelitian ini bertolak belakang dengan penelitian yang dil-akukan oleh Fitria pada tahun 2016 yang mengatakan bahwa tidak terdapat perbedaan yang signifikan sebelum dan sesudah buyback stock. Yang merefleksikan bahwa investor hanya menganggap informasi buyback saham hanyalah pelengkap sehingga tidak mempengaruhi keputusan investor. Sedangkan penelitian yang dilakukan oleh Ebtanto tahun 2013 menunjukan hasil yang sama dengan penelitian ini. Dalam penelitian Ebtanto mengatakan bahwa terdapat perbedaan yang signifikan sebelum dan sesudah adanya informasi, sehingga terdapat respon negatif terhadap pengumuman yang dikeluarkan oleh perusahaan.

Adanyabuybacksaham pada masa Covid-19 ini telah memberikan informasi yang positif untuk melakukantradingdan dari investor pun juga menerima informasi tersebut dengan positif. Ka-rena secara tidak langsung ekpektasi yang muncul ketika buyback saham di lakukan adalah meningkatnya antusias investor untuk menjaga nilai saham perusahaan dalam jangka panjang. KESIMPULAN DAN SARAN

Pengolahan data dan hasil analisis data yang telah dilakukan, maka dapat dirumuskan kesimpulan dari penelitian ialah:

a. Tidak terdapat perbedaan signifikan antara return saham sebelum dan sesudah pengumuman buyback. Hal tersebut disebakan adanya faktor dalam mengambil keputusan oleh investor tidak mendukung

b. Tidak terdapat perbedaan signifikan antara abnormal return saham sebelum dan sesudah pengumumanbuyback. Hal tersebut terjadi karena informasi yang diterima oleh investor adalah sama. Sehingga investor hanya bisa menerima tetapi tidak bisa memanfaatkannya

c. Sedangkan pada variabel trading volume activityterdapat perbedaan yang signifikan pada saat sebelum dan sesudah dikeluarkannya kebijakan restrukturisasi buyback saham. Hal tersebut disebabkan oleh tingginya antusias dan kesadaran para investor untuk menjaga nilai saham pe-rusahaan agar tidak terjun bebas.

Hasil penelitian yang telah dilakukan, peneliti memberikan saran atau rekomendasi bagi peneliti selanjutnya untuk dapat memperluas variabel dan sampel penelitian agar mendapat hasil penelitian yang lebih baik. Serta memperhatikan periode penelitian. Kemungkinan akan terdapat perbedaan atau pengaruh Ketika periode diperpanjang.

REFERENSI

[1] Brigham, Eugene dan Joel F. Huston. 2011.Dasar-dasar Manajemen Keuangan.Buku 2. Edisi 11. Penerbit Salem-ba Empat: Jakarta

[2] Darmadji Tjiptono, Hendy M. Fakhruddin, 2012.Pasar Modal di Indonesia. Penerbit Salemba Empat: Jakarta [3] Delphinea, Neola. Suhandak. Pengaruh Pengumuman Pembelian Kembali Saham (Buyback) Terhadap Reaksi

Pasar: Studi pada Perusahaan Terdaftar di BEI Tahun 2013-2015Dalam Jurnal Administrasi Vol. 38 No. 1 Sep-tember 2016

[4] Dermawan, Sjahrial. 2009. Manajemen Keuangan, Edisi 3. Jakarta: Mitra Wacana Media.

[5] Elyandi, Fitria. 2012. Analisis Pengaruh Buyback Stock terhadap Abnormal return dan Treading Volume Activity perusahaan yang terdaftar di BEI Indonesia Periode 2008-2012. FSIP UI – 2014.

[6] Ginting, Suriani. 2013.Analisis Faktor-faktor yang Mempengaruhi Harga Saham pada Perusahaan Manufaktur di BEIdalam Jurnal Wira Ekonomi Mikroskil Vol. 3 No.2

[7] Hadi, Noh. 2013.Pasar Modal. Graha Ilmu. Yogyakarta

[8] Hasibuan. Syahrizal. 2018. Analisis Pengaruh Pengumuman Stock Buyback Terhadap Harga Saham Dan Return Saham Pada Perusahaan Yang Terdaftar Di BEI Tahun 2011-2016. Jurnal Penelitian Ilmu Manajemen dan Bisnis Vol.13 No.2.

[9] Husnan, S. 2009. Dasar-dasar Teori Portofolio & Analisis Sekuritas. Yogyakarta: UPP STIM YKPN

[10] Nugroho, Pungky. 2013. Analisis Dampak Pemecahan Saham Terhadap Traiding Volume Activity dan Abnormal Return Saham Perusahaan yang Terdaftar di BEI Periode 2008-2011.Yogyakarta.

[11] Nurjanti, Takarini, Hamidah, Hendrarini. 2011. Rassio Keuangan dan Pengaruhnya terhadap Harga Saham Perus-ahaan yang Terdaftar di Jakarta Islamic Index. Jurnal Ekonomi dan Bisnis Vol. 1 No. 2 November 2011

[12] Rusbandi, Natasya, Mohamad Heykal. 2010. Pengaruh Buyback Saham PT Telkom Terhadap Dividen Periode 2005-2008dalam Jurnal Binus Business Review Vol. 1 No. 1

[13] Sudrajat, Ari. 2015.Pengaruh ROE, DER, EPS, Reputasi Underwriter, dan Reputasi Auditor Terhadap Tingkat Un-derpricing Pada Perusahaan Sektor Peoperty dan Real Estate yang Melakukan Public Offering di BEI Tahun 2007-2015.Fakultas Ekonomi Universitas Widyatama: Bandung

[14] Surat Edaran OJK Nomor 3/SEOJK.04/2020 tentang Kondisi Lain Sebagai Kondisi Pasar Yang Berfluktuasi Secara Signifikan Dalam Pelaksanaan Pembelian Kembali Saham Yang Dikeluarkan Oleh Emiten atau Perusahaan Publik [15] Tandelilin, Eduardus. 2010.Portofolio dan Investasi Teori dan Aplikasi. Edisi Pertama. Yogyakarta: KANISIUS

[16] Widioatmojo, Sawidji. 2012. Cara sehat Investasi di Pasar Modal. Edisi Revisi. Jakarta. PT. Jurnalindo Aksara Grafika

Biografi Penulis

Dea Tachta Almira, lahir di Trenggalek. Menyelesaikan program strata satu Ekonomi Syariah di IAIN Tulungagung pada 2018, sedang menempuh pendidikan magister Ekonomi Syariah di IAIN Tulungagung. Pernah bekerja secara tim se-bagai Panitia Pemungutan Suara, pada PILKADA 2018 dan PEMILU 2019

Eny Agutin Nur Aeni, lahir di Kediri. Menyelesaikan program strata satu Ekonomi Syariah di IAIN Tulungagung pada 2019, sedang menempuh pendidi-kan magister Ekonomi Syariah di IAIN Tulungagung.

Feni Krismawati Fauziah, lahir di Blitar. Menyelesaikan program strata satu Per-bankan Syariah di IAIN Tulungagung pada 2019, sedang menempuh pendidikan magister Ekonomi Syariah di IAIN Tulungagung. Pernah bekerja secara tim se-bagai Panitia Pemungutan Suara, pada PILKADA 2018 dan PEMILU 2019

Kharisma Novita Sari, lahir di kediri. Menyelesaikan program strata satu Ekonomi Syariah di IAIN Tulungagung pada 2019, sedang menempuh pendidikan magister Ekonomi Syariah di IAIN Tulungagung.

Mimah Mutamimah lahir di Blitar. Menyelesaikan program S-1 Ekonomi Mana-jemen di Universitas Islam Balitar pada tahun 2017, sekarang sedang menempuh Pendidikan Magister Ekonomi Syariah di IAIN Tulungagung. Pernah bekerja secara tim di LSI Blitar tahun 2014-2016, bekerja secara tim di Panitia Pemungu-tan Suara pada PILKADA 2018, PEMILU 2019 dan Pilihan Bupati dan Wakil Bupati 2020. Mulai tahun 2017-sekarang menjadi tenaga guru honorer di salah satu SMK di Kabupaten Blitar.