Determinasi Return on Asset, Leverage, Ukuran Perusahaan, Kompensasi Rugi Fiskal dan Kepemilikan Institusi Terhadap Penghindaran Pajak: Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2011 - 2014

Teks penuh

Gambar

Dokumen terkait

berupa bukti empiris mengenai pengaruh ROA , Leverage , Corporate.. Governance , Ukuran Perusahaan dan Kompensasi Rugi Fiskal secara. simultan dan parsial terhadap tax avoidance.

The results of research concluded that the return on assets not impact on tax avoidance demonstrable value obtained with a sig = 0,582 > 0,05; leverage effect on tax

Penelitian ini bertujuan untuk menguji pengaruh proporsi komisaris independen, leverage, ukuran perusahaan dan kompensasi rugi fiskal terhadap cash effective tax

"Pengaruh Return On Assets, Leverage, Corporate Governance, Ukuran Perusahaan dan Kompensasi Rugi Fiskal pada Tax Avoidance (Perusahaan Manufaktur yang Terdaftar

Penelitian ini bertujuan untuk menguji pengaruh return on asset (ROA), koneksi politik, ukuran perusahaan, kompensasi kerugian fiskal dan kepemilikan institusional

Berdasarkan latar belakang yang telah diuraikan di atas, maka peneliti merasa perlu untuk melakukan penelitian dengan judul “Pengaruh Return On Asset, Leverage dan Ukuran Perusahaan

Kurniasih & Sari 2013 Pengaruh Return On Assets, Leverage, Corporate Governance, Ukuran Perusahaan Dan Kompensasi Rugi Fiskal Pada Tax Avoidance dependen: tax avoidance

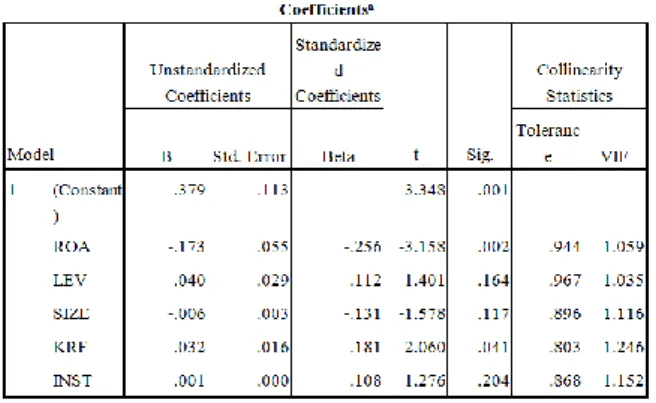

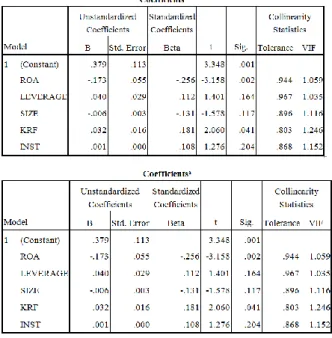

Pengaruh Kompensasi Rugi Fiskal terhadap Penghindaran Pajak Dari penelitian ini diperoleh hasil uji parsial yang menyatakan bahwa kompensasi rugi fiskal tidak berpengaruh dan tidak