commit to user

BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Statistik Deskriptif 1. Populasi dan sampel

Populasi dalam penelitian ini adalah seluruh pejabat pengelola keuangan seperti pengguna anggaran (PA)/kuasa pengguna anggaran (KPA), Pejabat Pelaksana Teknis Kegiatan (PPTK), Pejabat Penatausahaan Keuangan (PPK) dan Bendahara di Kabupaten Wonogiri yang berjumlah 331 orang dari 55 SKPD. Sampel dipilih berdasar metode purposive sampling, yaitu diambil dari sumber yang sengaja dipilih berdasarkan kriteria yang telah ditetapkan peneliti. Kriteria responden dalam penelitian ini adalah pejabat pengelola keuangan SKPD yang merupakan obyek kegiatan auditor internal pemerintah pada Inspektorat Kabupaten Wonogiri pada tahun 2013 sebanyak 221 responden yang berasal dari 29 SKPD yang meliputi sekretariat, dinas, lembaga teknis daerah yaitu badan dan kantor, dan Kecamatan.

Pengumpulan data dilakukan dengan menyebar kuesioner sebanyak 221 bendel untuk pejabat pengelola keuangan pada SKPD yang telah ditentukan. Dari seluruh kuesioner yang disebar diperoleh 184 kuesioner yang kembali (83,25%). Kuesioner yang memenuhi syarat untuk diuji dan dapat digunakan untuk dianalisis selanjutnya adalah sebanyak 184 kuesioner (100%). Selanjutnya karakteristik sampel responden dapat dilihat pada gambar:

Sumber: Data primer diolah, 2015

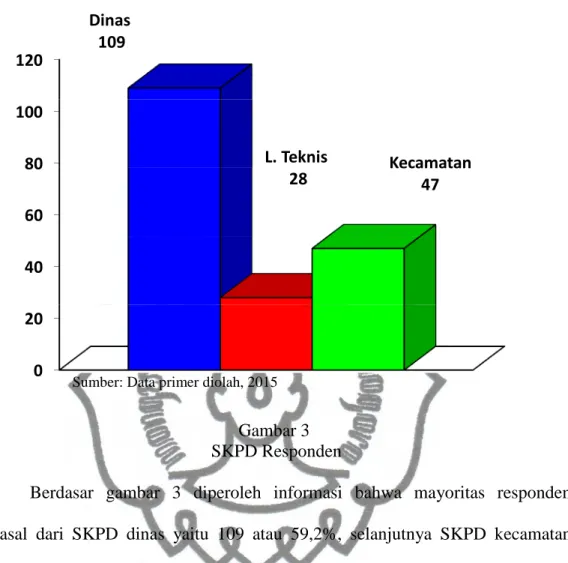

Gambar 3 SKPD Responden

Berdasar gambar 3 diperoleh informasi bahwa mayoritas responden berasal dari SKPD dinas yaitu 109 atau 59,2%, selanjutnya SKPD kecamatan sebanyak 47 atau 25,6% dan SKPD lembaga teknis daerah sebanyak 28 atau 15,2%. Hal ini sejalan dengan penilaian responden atas variabel yang menjadi instrumen pengukuran pada SKPD dinas sebagian besar memberi penilaian setuju dibandingkan penilaian lain dan SKDP yang lain. Hasil selengkapnya adalah:

Tabel 2

Penilaian Responden Berdasarkan SKPD

Variabel Dinas Lembaga Teknis Kecamatan

STS TS N S SS STS TS N S SS STS TS N S SS X1 0,1 0,8 2,2 29,8 26,4 0,1 0,1 0,5 5,9 8,7 0,1 0,7 0,6 14,4 9,8 X2 0,2 2,2 4.0 40,6 12,3 0,1 0,1 2,1 6,2 6,7 0,1 0,4 1,1 19,0 19,4 X3 0,5 0,7 2,9 40,6 14,6 0,1 0,0 1,4 5,9 7,8 0,1 0,2 0,5 18,2 6,5 X4 0,6 1,0 3,5 42,3 11,8 0,0 0,1 1,6 7,4 6,2 0,1 0,4 1,0 19,1 5,0 X5 0,1 0,3 1,7 44,9 12,2 0,0 0,0 0,7 7,5 7,0 0,0 0,2 0,9 17,3 7,1 X6 0,0 1,0 2,6 45,8 9,8 0,0 0,0 0,8 7,9 6,5 0,0 0,1 1,6 18,2 5,6 0 20 40 60 80 100 120 Dinas 109 L. Teknis 28 Kecamatan47

commit to user Sumber: Data primer diolah, 2015

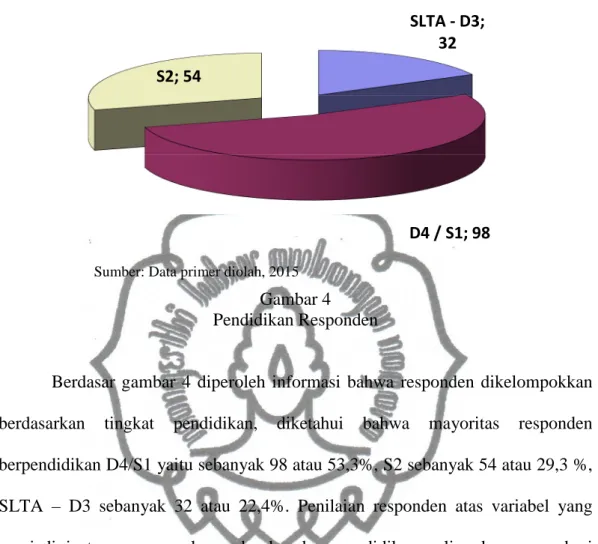

Gambar 4 Pendidikan Responden

Berdasar gambar 4 diperoleh informasi bahwa responden dikelompokkan berdasarkan tingkat pendidikan, diketahui bahwa mayoritas responden berpendidikan D4/S1 yaitu sebanyak 98 atau 53,3%, S2 sebanyak 54 atau 29,3 %, SLTA – D3 sebanyak 32 atau 22,4%. Penilaian responden atas variabel yang menjadi instrumen pengukuran berdasarkan pendidikan paling besar memberi penilaian setuju diikuti sangat setuju pada jenjang pendidikan D4/S1 dibandingkan penilaian lain dan jenjang pendidikan yang lain. Hasil selengkapnya adalah:

Tabel 3

Penilaian Responden Berdasarkan Pendidikan

Variabel SLTA – D3 D4 / S1 S 2 STS TS N S SS STS TS N S SS STS TS N S SS X1 0,0 0,9 0,8 8,9 6,9 0,1 0,4 1,8 27,2 23,6 0,1 0,3 0,7 14,0 14,3 X2 0,1 0,3 1,2 11,9 4,0 0,3 1,6 3,9 34,9 12,6 0,1 0,7 2,2 19,0 7,5 X3 0,1 0,3 1,0 11,2 4,7 0,4 0,4 2,8 35,9 13,8 0,1 0,2 1,1 17,6 10,3 X4 0,1 0,3 2,2 11,5 4,2 0,3 0,7 3,1 37,8 11,3 0,2 0,5 1,6 19,6 7,5 X5 0,0 0,1 2,2 12,4 3,8 0,1 0,3 1,6 38,0 13,3 0,1 0,1 0,5 19,4 9,2 X6 0,0 0,3 0,9 12,1 3,3 0,0 0,3 3,2 38,8 10,9 0,0 0,5 1,0 21,0 6,9 Y 0,0 0,1 1,2 12,0 4,2 0,1 0,7 2,6 34,5 15,3 0,0 0,4 1,0 18,0 9,8

Sumber: Hasil Pengolahan Data, 2015

SLTA - D3; 32

D4 / S1; 98 S2; 54

2. Variabel

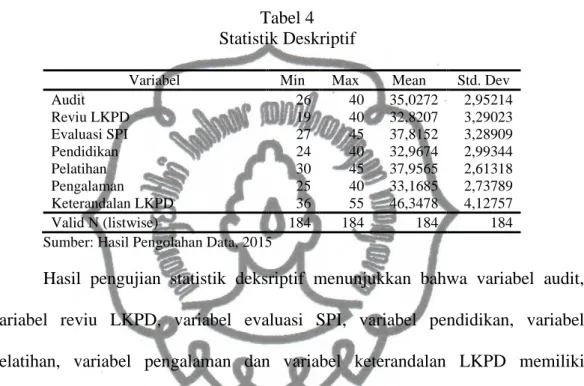

Untuk mengetahui distribusi data jawaban responden dilakukan uji statistik dekriptif. Hasil uji statistik deskriptif masing-masing variabel penelitian dapat dilihat pada:

Tabel 4 Statistik Deskriptif

Variabel Min Max Mean Std. Dev

Audit 26 40 35,0272 2,95214 Reviu LKPD 19 40 32,8207 3,29023 Evaluasi SPI 27 45 37,8152 3,28909 Pendidikan 24 40 32,9674 2,99344 Pelatihan 30 45 37,9565 2,61318 Pengalaman 25 40 33,1685 2,73789 Keterandalan LKPD 36 55 46,3478 4,12757 Valid N (listwise) 184 184 184 184

Sumber: Hasil Pengolahan Data, 2015

Hasil pengujian statistik deksriptif menunjukkan bahwa variabel audit, variabel reviu LKPD, variabel evaluasi SPI, variabel pendidikan, variabel pelatihan, variabel pengalaman dan variabel keterandalan LKPD memiliki distribusi jawaban dari responden cenderung mendekati nilai maksimal. Hal ini dapat dilihat dari nilai rata-rata aktual (mean) apabila ditambah atau dikurangi dengan nilai standar deviasi menghasilkan nilai yang cenderung mendekati nilai maksimal pada variabel tersebut.

3. Persepsi responden setiap variabel

Persepsi responden atas setiap pernyataan yang ada dalam kuesioner ditabulasi dan diolah dengan mengunakan program SPSS versi 16. Berdasar pernyataan yang berkaitan dengan variabel audit, reviu LKPD, evaluasi SPI, pendidikan, pelatihan dan pengalaman dapat diketahui informasi tentang standar

commit to user Tabel 5 Tanggapan Responden Variabel Rentang Teoritis Rentang Aktual Rata-rata Teoritis Rata-rata Aktual Standar Deviasi Audit 8 – 40 26 – 40 24 35,03 2,952 Reviu LKPD 8 – 40 19 – 40 24 32,82 3,290 Evaluasi SPI 9 – 45 27 – 45 27 37,82 3,289 Pendidikan 8 – 40 24 – 40 24 32,97 2,993 Pelatihan 9 – 45 30 – 45 27 37,96 2,613 Pengalaman 9 – 45 25 – 40 27 33,17 2,738 Keterandalan LKPD 11 - 55 36 – 55 33 46,35 4,127

Sumber: Hasil Pengolahan Data, 2015

Berdasar tabel 5 diperoleh informasi tanggapan responden atas masing-masing variabel bahwa nilai terendah rentang aktual lebih tinggi dibandingkan nilai terendah pada rentang teoritis, sedangkan nilai paling tinggi rentang aktual sama dengan rentang teoritis yang mungkin terjadi. Rata-rata aktual (mean) penilaian untuk seluruh responden terhadap semua variabel lebih tinggi daripada rata-rata teoritis, sehingga dapat disimpulkan bahwa tanggapan responden terhadap semua variabel adalah tinggi. Standar deviasi untuk semua variabel lebih kecil dari rata-rata aktual sehingga dapat disimpulkan bahwa variansi data relatif lebih kecil.

B. Hasil Uji Validitas dan Reliabilitas

Sebelum dilakukan analisis data, dilakukan pengujian instrumen yaitu pengujian validitas dan reliabilitas dengan hasil:

1. Uji validitas

Uji validitas bertujuan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioer dikatakan valid jika koefisien korelasi pearson moment untuk setiap item butir pernyataan dengan skor total signifikan, yaitu p value

(0,000) < 0,05 yang berarti semua pernyataan valid (Ghozali 2013: 55). Hasil uji validitas dapat dilihat pada:

Tabel 6 Uji validitas

Variabel Jumlah Butir Pernyataan p value Keterangan

Audit 8 0,000 s.d 0,003 Valid

Reviu LKPD 8 0,000 s.d 0,024 Valid

Evaluasi SPI 9 0,000 s.d 0,002 Valid

Pendidikan 8 0,000 s.d 0,008 Valid

Pelatihan 9 0,000 s.d 0,001 Valid

Pengalaman 9 0,000 s.d 0,025 Valid

Keterandalan LKPD 11 0,000 s.d 0,004 Valid

Sumber: Hasil Pengolahan Data, 2015

Berdasar tabel 6 diketahui bahwa semua item pernyataan pada semua variabel mempunyai tingkat signikansi p value < 0,05. Hal ini menunjukkan bahwa semua item pernyataan mempunyai nilai yang valid dalam menjelaskan semua variabel.

2. Uji reliabilitas

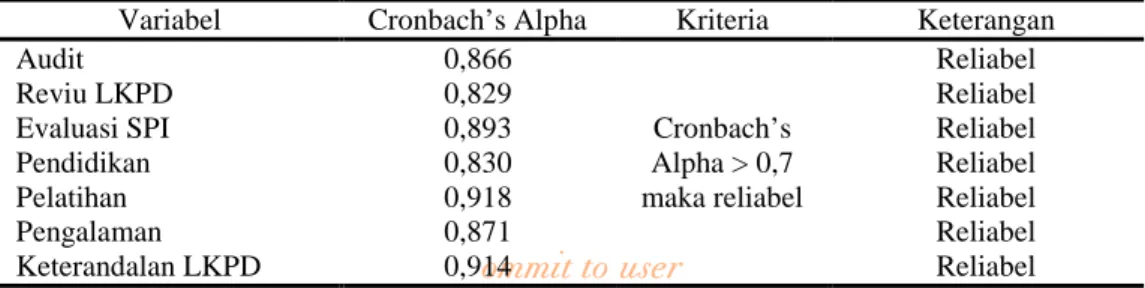

Uji reliabilitas untuk mengukur suatu kuesioner reliabel atau handal yaitu jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu. Kuesioner dinyatakan reliabel jika mempunyai nilai Cronbach’s Alpha (α) > dari 0,70 (Nunnally dalam Ghozali 2013: 48). Hasil uji reliabilitas dapat dilihat pada tabel di bawah ini:

Tabel 7 Uji Reliabilitas

Variabel Cronbach’s Alpha Kriteria Keterangan

Audit 0,866 Cronbach’s Alpha > 0,7 maka reliabel Reliabel Reviu LKPD 0,829 Reliabel

Evaluasi SPI 0,893 Reliabel

Pendidikan 0,830 Reliabel

Pelatihan 0,918 Reliabel

commit to user

Hasil pengujian reliabilitas menunjukkan bahwa nilai Cronbach’s Alpha (α) seluruh variabel > dari 0,70 sehingga dapat dikatakan bahwa butir-butir pernyataan seluruh variabel dalam keadaanreliabel.

C. Uji Asumsi Klasik

Untuk menghindari timbulnya masalah dalam analisis regresi berganda maka dilakukan uji asumsi klasik (Gujarati dan Porter 1999). Penelitian ini menggunakan 2 (dua) model regeresi sehingga dilakukan uji asumsi klasik untuk masing-masing model yang bertujuan agar menguji kebenaran hasil analisis. Hasil uji asumsi klasik adalah:

1. Uji Multikolonieritas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas/independen (Ghozali 2013: 105). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen (Ghozali 2013: 105). Uji Multikolonieritas dapat dilakukan dengan 2 (dua) cara yaitu dengan melihat nilai tolerance dan VIF/Variance Inflation Factor (Ghozali 2013: 105-106). Jika nilai tolerance ≤ 0,10 dan nilai VIF ≥ 10 maka menunjukkan adanya multikolonieritas (Ghozali 2013: 106), sedangkan jika nilai tolerance ≥ 0,10 dan nilai VIF ≤ 10 maka bebas dari multikolonieritas (Ghozali 2013: 106). Hasil uji multikolonieritas antar variabel bebas untuk model regresi I (pertama) dapat dilihat pada tabel 8, sedangkan hasil uji multikolonieritas antar variabel bebas untuk model regresi II (kedua) dapat dilihat dan tabel 9:

Tabel 8

Uji Multikolonieritas Model Regresi I

Variabel Independen Collinerity Statistics Keterangan

Tolerance VIF

Audit 0,565 1,771 Bebas Multikolonieritas

Reviu LKPD 0,445 2,249 Bebas Multikolinieritas

Evaluasi SPI 0,393 2,542 Bebas Multikolinieritas

Pendidikan 0,537 1,862 Bebas Multikolinieritas

Pelatihan 0,449 2,229 Bebas Multikolinieritas

Pengalaman 0,521 1,919 Bebas Multikolinieritas

Sumber: Hasil pengolahan data, 2015

Berdasarkan tabel 8 diketahui nilai tolerance dari variabel independen lebih besar dari 0,1 dan nilai Variance Inflantion Factor (VIF) dibawah 10 yang berarti model regresi I (pertama) bebas dari multikolinieritas antar variabel independen.

Tabel 9

Uji Multikolonieritas Model Regresi II

Variabel Independen Collinerity Statistics Keterangan

Tolerance VIF

Fungsi Auditor Internal Pemerintah 0,158 6,346 Bebas Multikolonieritas

Kompetensi Pejabat Pengelola Keu 0,158 6,346 Bebas Multikolinieritas

Sumber: Hasil pengolahan data, 2015

Berdasarkan tabel 9 diketahui nilai tolerance dari variabel independen lebih besar dari 0,1 dan nilai Variance Inflantion Factor (VIF) dibawah 10 yang berarti model regresi II (kedua) bebas dari multikolinieritas antar variabel independen.

2. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 atau sebelumnya (Ghozali 2013: 110). Jika terjadi

commit to user

Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya (Ghozali 2013: 110). Autokorelasi diuji dengan Run Test, dengan kriteria apabila nilai signifikansi/probabilitas (p) > 0,05 maka hipotesis nol diterima sehingga dapat disimpulkan tidak terjadi autokorelasi (Ghozali 2013: 121). Hasil uji autokorelasi pada kedua model adalah:

Tabel 10

Uji Autokorelasi Model Regresi I

Unstandardized Residual

Test Valuea -0,25508

Cases < Test Value 92

Cases >= Test Value 92

Total Cases 184

Number of Runs 80

Z -1.922

Asymp. Sig. (2-tailed) 0,055

Sumber: Hasil pengolahan data, 2015

Berdasarkan tabel 10 diketahui nilai signifikansi/probabilitas (p) adalah 0,055 atau lebih besar dari 0,05 yang berarti model regresi I (pertama) tidak terjadi autokorelasi.

Tabel 11

Uji Autokorelasi Model Regresi II

Unstandardized Residual

Test Valuea -0,27096

Cases < Test Value 92

Cases >= Test Value 92

Total Cases 184

Number of Runs 87

Z -0,887

Asymp. Sig. (2-tailed) 0,375

Sumber: Hasil pengolahan data, 2015

Berdasarkan tabel 11 diketahui nilai signifikansi/probabilitas (p) adalah 0,375 atau lebih besar dari 0,05 yang berarti model regresi II (kedua) tidak terjadi autokorelasi.

3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Ghozali 2013: 139). Jika variance dari residual dari satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika varians berbeda disebut heteroskedastisitas (Ghozali 2013: 139). Model regresi yang baik adalah tidak terjadi heteroskedastisitas (Ghozali 2013: 139). Heteroskedastisitas ditandai dengan adanya pola tertentu pada grafik scatterplot. Jika titik-titik yang ada membentuk suatu pola tertentu yang teratur (bergelombang), maka terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas (Ghozali 2013: 139). Hasil uji heteroskedasitas adalah:

Gambar 5

commit to user

Berdasar gambar 5 grafik scatterplot model I (pertama) diketahui bahwa tidak ada pola yang jelas, titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y, maka dapat disimpulkan tidak terjadi heteroskedastisitas.

Gambar 6

Grafik Scatterplot Model II

Berdasar gambar 6 grafik scatterplot model II (kedua) diketahui bahwa tidak ada pola yang jelas, titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y, maka dapat disimpulkan tidak terjadi heteroskedastisitas.

4. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali 2013: 160). Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Uji normalitas data dilakukan dengan Uji Kolmogorof-Smirnov dan pola penyebaran P Plot dan grafik histogram. Jika nilai hasil Uji

Kolmogorof-Smirnov > dibandingkan taraf signifikansi 0,05 maka sebaran data tidak menyimpang dari kurva normalnya sehingga dapat diketahui bahwa distribusi data normal. Hasil uji Kolmogorof-Smirnov diperoleh hasil:

Tabel 12

Uji Kolmogorof-Smirnov Model Regresi I

Unstandardized Residual

N 184

Normal Parametersa,,b Mean 0,0000000

Std. Deviation 2,48893801

Most Extreme Differences Absolute 0,067

Positive 0,067

Negative -0,034

Kolmogorov-Smirnov Z 0,906

Asymp. Sig. (2-tailed) 0,385

Sumber: Hasil pengolahan data, 2015

Berdasarkan tabel 12 diketahui nilai Kolmogorov-Smirnov sebesar 0,906 yang berarti lebih besar dibandingkan taraf signifikansi 0,05. Sehingga dapat disimpulkan model regresi I (pertama) mempunyai distribusi data normal.

Gambar 7

commit to user

Sedangkan berdasar gambar 7 diketahui pola penyebaran P Plot dan grafik histogram memiliki garis normal sehingga dapat dikatakan model I (pertama) mempunyai data berdistribusi normal.

Tabel 13

Uji Kolmogorof-Smirnov Model Regresi II

Unstandardized Residual

N 184

Normal Parametersa,,b Mean 0,0000000

Std. Deviation 2,73225122

Most Extreme Differences Absolute 0,066

Positive 0,066

Negative -0,053

Kolmogorov-Smirnov Z 0,892

Asymp. Sig. (2-tailed) 0,404

Sumber: Hasil pengolahan data, 2015

Berdasarkan tabel 13 diketahui nilai Kolmogorov-Smirnov sebesar 0,892 yang berarti lebih besar dibandingkan taraf signifikansi 0,05. Sehingga dapat disimpulkan model regresi II (kedua) mempunyai distribusi data normal.

Gambar 8

Sedangkan berdasar gambar 8 diketahui pola penyebaran P Plot dan grafik histogram memiliki garis normal sehingga dapat dikatakan model II (kedua) mempunyai data berdistribusi normal.

D. Uji Hipotesis

Setelah memenuhi hasil uji asumsi klasik, maka proses berikutnya adalah melakukan evaluasi dan interpretasi model regresi berganda. Penelitian menggunakan 2 (dua) model regresi berganda, sehingga dilakukan pengujian pada setiap model.

1. Analisis Regresi Berganda Model I (Pertama)

Model regeresi I (pertama) menguji pengaruh variabel independen Audit (X1), Reviu LKPD (X2), Evaluasi SPI (X3), Pendidikan (X4), Pelatihan (X5) dan Pengalaman (X6) terhadap variabel dependen Keterandalan LKPD (Y). Hasil pengujian regresi berganda adalah:

Tabel 14

Uji Regresi Berganda Model I

Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std. Error Beta Toleranc e VIF 1 (Constant) -1,454 3,054 -0,476 0,635 Audit 0,093 0,084 0,066 1,099 0,273 0,565 1,771 Reviu LKPD 0,188 0,085 0,150 2,201 0,029 0,445 2,249 Evaluasi SPI 0,450 0,091 0,358 4,959 0,000 0,393 2,542 Pendidikan -0,047 0,085 -0,034 -0,547 0,585 0,537 1,862 Pelatihan 0,274 0,107 0,173 2,563 0,011 0,449 2,229 Pengalaman 0,378 0,095 0,251 3,991 0,000 0,521 1,919

a. Dependen Variabel: Keterandalan LKPD Sumber: Hasil pengolahan data, 2015

commit to user

Bilangan regresi Audit (β1) = 0,093 Bilangan regresi Reviu LKPD (β2) = 0,188 Bilangan regresi Evaluasi SPI (β3) = 0,450 Bilangan regresi Pendidikan (β4) = -0,047 Bilangan regresi Pelatihan (β5) = 0,274 Bilangan regresi Pengalaman (β6) = 0,378

sehingga dari hasil nilai diatas dapat disusun persamaan regresi berganda untuk model I (pertama) adalah:

Andal = 1,454 + 0,093 Audit + 0,188 Reviu LKPD + 0,450 Evaluasi SPI -0,047 Pendidikan + 0,274 Pelatihan + 0,378 Pengalaman + e

Berdasarkan hasil uji regresi berganda diatas, dapat dilihat bahwa konstanta (α) bernilai negatif yaitu sebesar 1,454 yang berarti jika nilai variabel Audit (X1), Reviu LKPD (X2), Evaluasi SPI (X3), Pendidikan (X4), Pelatihan (X5) dan Pengalaman (X6) sama dengan 0 maka keterandalan LKPD akan bernilai negatif sebesar nilai konstanta yaitu -1,454. Nilai konstanta ini akan menunjukkan besarnya nilai variabel dependen (Y) jika variabel independen (X.)

adalah 0. Sedangkan nilai b menunjukkan besarnya perubahan variabel dependen (Y) jika variabel independen (X.) berubah sebesar satu satuan.

Berdasar tabel 8 diketahui bahwa koefisien variabel independen yang bernilai positif yaitu audit (X1), Reviu LKPD (X2), Evaluasi SPI (X3), Pelatihan (X5) dan Pengalaman (X6) dengan nilai masing-masing, yaitu 0,093; 0,188; 0,450; 0,274 dan 0,378 yang berarti bahwa variabel independen tersebut berpengaruh positif terhadap keterandalan LKPD dan jika nilai variabel

independen tersebut meningkat, maka keterandalan LKPD semakin baik. Variabel pendidikan (X4) bernilai negatif yaitu – 0,047 yang berarti variabel pendidikan berpengaruh negatif terhadap keterandalan LKPD. Jika nilai variabel pendidikan meningkat, maka keterandalan LKPD akan semakin menurun dan sebaliknya. 1.1 Koefisien Determinasi

Koefisien determinasi dimaksudkan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Hasil uji koefisien determinasi adalah:

Tabel 15

Uji Koefisien Determinasi Model I

Model R R Square Adjusted R

Square Std. Error of the Estimate Durbin-Watson 1 0,798a 0,636 0,624 2,531 1,703

a. Predictors: (Constant), Audit, Reviu LKPD, Evaluasi SPI, Pendidikan, Pelatihan dan Pengalaman

b. Dependen Variabel: Keterandalan LKPD Sumber: Hasil pengolahan data, 2015

Besarnya nilai adjusted R2 (koefisien determinasi) adalah 0,624 yang menunjukkan bahwa 62,4% variasi keterandalan LKPD dapat dijelaskan oleh variasi audit, reviu LKPD, evaluasi SPI, pendidikan, pelatihan dan pengalaman, sedangkan sisanya sebesar 37,6% dipengaruhi oleh faktor-faktor lain yang tidak masuk ke dalam model penelitian.

Standard Error of Estimate (SEE) mempunyai nilai 2,531 apabila

dibandingkan dengan standard deviation variabel dependen keterandalan LKPD adalah 4,127 yang berarti memiliki nilai lebih kecil. Hal ini mengindikasikan variabel-variabel independen lebih baik dalam memprediksi variasi dependen

commit to user

1.2 Uji Signifikansi Simultan (Uji Statistik F)

Pengujian ini bertujuan untuk mengetahui apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat. Hasil uji signifikansi simultan/uji statistik F adalah:

Tabel 16

Uji Signifikansi Simultan (Uji Statistik F) Model I

Model Sum of Squares df Mean Square F Sig.

1 Regression 1984,088 6 330,681 51,630 0,000a

Residual 1133,651 177 6,405

Total 3117,739 183

a. Predictors: (Constant), Audit, Reviu LKPD, Evaluasi SPI, Pendidikan, Pelatihan dan Pengalaman

b. Dependen Variabel: Keterandalan LKPD Sumber: Hasil pengolahan data, 2015

Berdasar tabel 16 diketahui Fhitung sebesar 51,630 dengan tingkat

signifikansi sebesar 0,000 lebih kecil dari 0,05. Hal ini menunjukkan bahwa model regresi yang digunakan untuk mengetahui pengaruh audit, reviu LKPD, evaluasi SPI, pendidikan, pelatihan dan pengalaman, pada keterandalan LKPD adalah layak (fit).

Secara lebih tepat, nilai Fhitung dibandingkan dengan Ftabel dimana jika

Fhitung>Ftabel maka secara simultan variabel-variabel independen berpengaruh

signifikan terhadap variabel dependen. Pada taraf α = 0,05 dengan derajat kebebasan pembilang/df1 (k) = 6 (jumlah variabel independen) dan derajat kebebasan penyebut/df2 (n-k-1) = 179, diperoleh nilai Ftabel 2,14. Dengan

demikian, nilai Fhitung51,630 lebih besar dari nilai Ftabel (2,14). Berdasarkan hasil

evaluasi SPI, pendidikan, pelatihan dan pengalaman, secara bersama-sama mempengaruhi variabel keterandalan LKPD.

1.3 Uji Signifikansi Parameter Individual (Uji Statistik t)

Hasil uji statistik t menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Berdasar tabel 14 diketahui hasil uji t adalah:

Tabel 17

Uji Signifikansi Parameter Individual (Uji Statistik t) Model I

Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std. Error Beta Toleranc e VIF 1 (Constant) -1,454 3,054 -0,476 0,635 Audit 0,093 0,084 0,066 1,099 0,273 0,565 1,771 Reviu LKPD 0,188 0,085 0,150 2,201 0,029 0,445 2,249 Evaluasi SPI 0,450 0,091 0,358 4,959 0,000 0,393 2,542 Pendidikan -0,047 0,085 -0,034 -0,547 0,585 0,537 1,862 Pelatihan 0,274 0,107 0,173 2,563 0,011 0,449 2,229 Pengalaman 0,378 0,095 0,251 3,991 0,000 0,521 1,919

a. Dependen Variabel: Keterandalan LKPD Sumber: Hasil pengolahan data, 2015

Berdasar tabel 17 diperoleh informasi sebagai berikut:

a. Pengaruh audit terhadap keterandalan laporan keuangan pemerintah daerah. Pengujian hipotesis satu titik satu (H1.1) memiliki nilai β1= 0,093 dengan tingkat signifikansi sebesar 0,273 tidak signifkan pada 0,05, sehingga H1.1 tidak didukung. Jadi variabel audit tidak berpengaruh positif terhadap keterandalan laporan keuangan pemerintah daerah.

b. Pengaruh reviu LKPD terhadap keterandalan laporan keuangan pemerintah daerah.

commit to user

didukung. Jadi variabel reviu LKPD berpengaruh positif terhadap keterandalan laporan keuangan pemerintah daerah.

c. Pengaruh evaluasi SPI terhadap keterandalan laporan keuangan pemerintah daerah.

Pengujian hipotesis satu titik tiga (H1.3) memiliki nilai β3 = 0,450 dengan tingkat signifikansi sebesar 0,000 signifkan pada 0,05, sehingga H1.3 didukung. Jadi variabel evaluasi SPI berpengaruh positif terhadap keterandalan laporan keuangan pemerintah daerah.

d. Pengaruh pendidikan pejabat pengelola keuangan SKPD terhadap keterandalan laporan keuangan pemerintah daerah.

Pengujian hipotesis dua titik satu (H2.1) memiliki nilai β4= -0,047 dengan tingkat signifikansi sebesar 0,585 tidak signifkan pada 0,05, sehingga H2.1 tidak didukung. Jadi variabel pendidikan pejabat pengelola keuangan SKPD tidak berpengaruh positif terhadap keterandalan laporan keuangan pemerintah daerah.

e. Pengaruh pelatihan pejabat pengelola keuangan SKPD terhadap keterandalan laporan keuangan pemerintah daerah.

Pengujian hipotesis dua titik dua (H2.2) memiliki nilai β5 = 0,274 dengan tingkat signifikansi sebesar 0,011 signifkan pada 0,05, sehingga H2.2 didukung. Jadi variabel pelatihan pejabat pengelola keuangan SKPD berpengaruh positif terhadap keterandalan laporan keuangan pemerintah daerah.

f. Pengaruh pengalaman pejabat pengelola keuangan SKPD terhadap keterandalan laporan keuangan pemerintah daerah.

Pengujian hipotesis dua titik tiga (H2.3) memiliki nilai β6 = 0,378 dengan tingkat signifikansi sebesar 0,000 signifkan pada 0,05, sehingga H2.3 didukung. Jadi variabel pengalaman pejabat pengelola keuangan SKPD berpengaruh positif terhadap keterandalan laporan keuangan pemerintah daerah.

2. Analisis Regresi Berganda Model II (Kedua)

Model regeresi II (kedua) menguji pengaruh variabel independen Fungsi Auditor Internal Pemerintah (X1) dan Kompetensi Pejabat Pengelola Keuangan SKPD (X2) terhadap variabel dependen Keterandalan LKPD (Y). Hasil pengujian regresi berganda adalah:

Tabel 18

Uji Regresi Berganda Model II

Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std. Error

Beta Tolerance VIF

1 (Constant) 5,896 2,664 2,213 0,028 Fungsi Auditor Internal Pemerintah 0,168 0,062 0,337 2,717 0,007 0,158 6,346 Kompetensi Pejabat Pengelola Keuangan SKPD 0,219 0,063 0,428 3,456 0,001 0,158 6,346

a. Dependen Variabel: Keterandalan LKPD Sumber: Hasil pengolahan data, 2015

Berdasar tabel 18 diperoleh nilai masing-masing koefisien regresi adalah:

Bilangan konstanta (α) = 5,896

commit to user

sehingga dari hasil nilai diatas dapat disusun persamaan regresi berganda untuk model II (kedua) adalah:

Andal = 5,896+ 0,168 Fungsi AIP + 0,219 Kompetensi PPK SKPD + e Berdasarkan hasil uji regresi berganda diatas, dapat dilihat bahwa konstanta (α) bernilai positif yaitu sebesar 5,896 yang berarti jika nilai variabel Fungsi Auditor Internal Pemerintah (X1) dan Kompetensi Pejabat Pengelola Keuangan SKPD (X2) sama dengan 0 maka keterandalan LKPD akan bernilai positif sebesar nilai konstanta yaitu 5,896. Nilai konstanta ini akan menunjukkan besarnya nilai variabel dependen (Y) jika variabel independen (X.) adalah 0.

Sedangkan nilai b menunjukkan besarnya perubahan variabel dependen (Y) jika variabel independen (X.) berubah sebesar satu satuan.

Berdasar tabel 18 diketahui bahwa koefisien variabel independen bernilai positif yaitu fungsi auditor internal pemerintah (X1) sebesar 0,168 dan kompetensi pejabat pengelola keuangan SKPD (X2) sebesar 0,219 yang berarti bahwa variabel independen tersebut berpengaruh positif terhadap keterandalan LKPD. Jika nilai variabel independen tersebut meningkat, maka keterandalan LKPD semakin baik.

2.1 Koefisien Determinasi

Koefisien determinasi dimaksudkan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Hasil uji koefisien determinasi adalah:

Tabel 19

Uji Koefisien Determinasi Model II

Model R R Square Adjusted R

Square Std. Error of the Estimate Durbin-Watson 1 0,750a 0,562 0,557 2,747 1,743

a. Predictors: (Constant), Fungsi Auditor Internal Pemerintah, Kompetensi Pejabat Pengelola Keuangan

b. Dependen Variabel: Keterandalan LKPD Sumber: Hasil pengolahan data, 2015

Besarnya nilai adjusted R2 (koefisien determinasi) adalah 0,557 yang menunjukkan bahwa 55,7% variasi keterandalan LKPD dapat dijelaskan oleh variasi fungsi auditor internal pemerintah dan kompetensi pejabat pengelola keuangan sedangkan sisanya sebesar 44,3% dipengaruhi oleh faktor-faktor lain yang tidak masuk ke dalam model penelitian.

Standard Error of Estimate (SEE) mempunyai nilai 2,747 apabila

dibandingkan dengan standard deviation variabel dependen keterandalan LKPD adalah 4,127 yang berarti memiliki nilai lebih kecil. Hal ini mengindikasikan variabel-variabel independen lebih baik dalam memprediksi variasi dependen keterandalan LKPD dari pada rata-rata keterandalan LKPD itu sendiri.

2.2 Uji Signifikansi Simultan (Uji Statistik F)

Pengujian ini bertujuan untuk mengetahui apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat. Hasil uji signifikansi simultan/uji statistik F adalah:

commit to user

Tabel 20

Uji Signifikansi Simultan (Uji Statistik F) Model II

Model Sum of Squares df Mean Square F Sig.

1 Regression 1751,608 2 875,804 116,036 0,000a

Residual 1366,131 181 7,548

Total 3117,739 183

a. Predictors: (Constant), Fungsi Auditor Internal Pemerintah, Kompetensi Pejabat Pengelola Keuangan SKPD

b. Dependen Variabel: Keterandalan LKPD Sumber: Hasil pengolahan data, 2015

Berdasar tabel 20 diketahui Fhitung sebesar 116,036 dengan tingkat

signifikansi sebesar 0,000 lebih kecil dari 0,05. Hal ini menunjukkan bahwa model regresi yang digunakan untuk mengetahui pengaruh fungsi auditor internal pemerintah dan kompetensi pejabat pengelola keuangan SKPD pada keterandalan LKPD adalah layak (fit).

Secara lebih tepat, nilai Fhitung dibandingkan dengan Ftabel dimana jika

Fhitung>Ftabel maka secara simultan variabel-variabel independen berpengaruh

signifikan terhadap variabel dependen. Pada taraf α = 0,05 dengan derajat kebebasan pembilang/df1 (k) = 2 (jumlah variabel independen) dan derajat kebebasan penyebut/df2 (n-k-1) = 181, diperoleh nilai Ftabel 3,04. Dengan

demikian, nilai Fhitung116,036 lebih besar dari nilai Ftabel(3,04). Berdasarkan hasil

perhitungan tersebut dapat diinterpretasikan bahwa variabel fungsi auditor internal pemerintah dan kompetensi pejabat pengelola keuangan SKPD, secara bersama-sama mempengaruhi variabel keterandalan LKPD.

2.3 Uji Signifikansi Parameter Individual (Uji Statistik t)

Hasil uji statistik t menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen.

Tabel 21

Uji Signifikansi Parameter Individual (Uji Statistik t) Model II

Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std. Error

Beta Tolerance VIF

1 (Constant) 5,896 2,664 2,213 0,028 Fungsi Auditor Internal Pemerintah 0,168 0,062 0,337 2,717 0,007 0,158 6,346 Kompetensi Pejabat Pengelola Keuangan 0,219 0,063 0,428 3,456 0,001 0,158 6,346

b. Dependen Variabel: Keterandalan LKPD Sumber: Hasil pengolahan data, 2015

Berdasar tabel 21 diperoleh informasi sebagai berikut:

a. Pengaruh fungsi auditor internal pemerintah terhadap keterandalan laporan keuangan pemerintah daerah.

Pengujian hipotesis satu (H1) memiliki nilai β1 = 0,168 dengan tingkat signifikansi sebesar 0,007 signifkan pada 0,05 sehingga H1 didukung. Jadi variabel fungsi auditor internal pemerintah berpengaruh positif terhadap keterandalan laporan keuangan pemerintah daerah.

b. Pengaruh kompetensi pejabat pengelola keuangan SKPD terhadap keterandalan laporan keuangan pemerintah daerah.

Pengujian hipotesis dua (H2) memiliki nilai β2 = 0,219 dengan tingkat signifikansi sebesar 0,001 signifkan pada 0,05 sehingga H2 didukung. Jadi variabel kompetensi pejabat pengelola keuangan SKPD berpengaruh positif terhadap keterandalan laporan keuangan pemerintah daerah.

commit to user

E. UjiSensitivitas

Uji sensitivitas merupakan uji tambahan berupa tabulasi silang antara penilaian/tanggapan responden dengan karakteristik responden dan wawancara dengan auditor internal pemerintah dan pejabat bidang akuntansi dengan hasil: 1. Tabulasi silang

Tabulasi silang antara penilaian/tanggapan responden dengan karakterisik responden bertujuan untuk mengetahui kecenderungan responden dalam memberikan penilaian atas variabel yang diukur.

1.1 Berdasar jenis kelamin

Tabel 22

Tabulasi Silang Berdasar Jenis Kelamin

Variabel Penilaian Frekuensi Prosentase Laki-laki Perempuan

X1 Setuju 738 50.1 29.9% 20.2% Sangat Setuju 660 44.8 26.4% 18.4% X2 Setuju 968 65.8 39.0% 26.8% Sangat Setuju 353 24.0 14.1% 9.9% X3 Setuju 1071 64.7 39.9% 24.8% Sangat Setuju 478 28.9 15.3% 13.5% X4 Setuju 1013 68.8 41.7% 27.1% Sangat Setuju 339 23.0 12.6% 10.4% X5 Setuju 1156 69.8 42.1% 27.7% Sangat Setuju 436 26.3 14.6% 11.8% X6 Setuju 1059 71.9 44.6% 27.4% Sangat Setuju 322 21.9 11.6% 10.3% Y Setuju 1305 64.5 39.9% 24.6% Sangat Setuju 592 29.2 15.4% 13.8%

Sumber: Hasil pengolahan data, 2015

Berdasar tabel 22 diketahui bahwa penilaian responden yang terbesar atas semua variabel adalah setuju dan diikuti sangat setuju. Berdasar jenis kelamin penilaian responden laki-laki atas semua variabel lebih besar dibanding responden perempuan.

1.2 Berdasar usia

Penilaian responden atas semua variabel berdasar usia adalah sebagai berikut:

Tabel 23

Tabulasi Silang Berdasarkan Usia

Variabel Penilaian Frekuensi Prosentase < 30 th 31-40 th 41–50 th > 50 th

X1 Setuju 738 50.1 2.0% 10.3% 21.9% 16.0% Sangat Setuju 660 44.8 .6% 8.8% 21.7% 13.7% X2 Setuju 968 65.8 2.2% 12.6% 29.3% 21.7% Sangat Setuju 353 24.0 .3% 5.4% 12.0% 6.3% X3 Setuju 1071 64.7 2.0% 11.8% 27.2% 23.6% Sangat Setuju 478 28.9 .6% 6.8% 15.5% 6.0% X4 Setuju 1013 68.8 2.0% 13.5% 30.3% 23.0% Sangat Setuju 339 23.0 .4% 4.6% 11.5% 6.5% X5 Setuju 1156 69.8 2.0% 14.4% 29.5% 24.0% Sangat Setuju 436 26.3 .6% 5.3% 14.3% 6.1% X6 Setuju 1059 71.9 1.9% 13.3% 31.6% 25.1% Sangat Setuju 322 21.9 .5% 5.9% 10.3% 5.2% Y Setuju 1305 64.5 2.3% 12.9% 26.5% 22.8% Sangat Setuju 592 29.2 .3% 6.2% 15.8% 6.9%

Sumber: Hasil pengolahan data, 2015

Berdasar tabel 23 diketahui bahwa penilaian responden yang terbesar atas semua variabel adalah setuju dan diikuti sangat setuju. Berdasar usia penilaian, responden berusia 41 – 50 tahun paling besar diikuti responden berusia >50 tahun pada urutan kedua. Selanjutya pada urutan ketiga responden berusia 31 – 40 tahun dan penilaian paling kecil atau urutan keempat adalah responden yang berusia <30 tahun.

1.3 Berdasar jabatan

Penilaian responden atas semua variabel berdasar jabatan pejabat pengelola keuangan setiap SKPD yang terdiri dari Pengguna Anggaran (PA)/Kuasa Pengguna Anggaran (KPA), Pejabat Pelaksana Teknis Kegiatan

commit to user

(PPTK), Pejabat Penatausahaan Keuangan (PPK) dan Bendahara adalah sebagai berikut:

Tabel 24

Tabulasi Silang Berdasarkan Jabatan

Variabel Penilaian Frekuensi Prosentase PA/KPA PPK PPTK Bendahara

X1 Setuju 738 50.1 1.8% 6.2% 19.7% 22.5% Sangat Setuju 660 44.8 1.5% 7.4% 20.0% 16.0% X2 Setuju 968 65.8 2.6% 9.2% 26.4% 27.4% Sangat Setuju 353 24.0 .5% 4.2% 11.2% 8.0% X3 Setuju 1071 64.7 2.5% 9.5% 26.0% 26.6% Sangat Setuju 478 28.9 .7% 4.6% 13.0% 10.6% X4 Setuju 1013 68.8 2.9% 9.6% 28.3% 28.0% Sangat Setuju 339 23.0 .2% 4.3% 9.6% 8.9% X5 Setuju 1156 69.8 2.5% 9.2% 29.1% 29.0% Sangat Setuju 436 26.3 .7% 5.2% 10.8% 9.6% X6 Setuju 1059 71.9 3.1% 9.2% 30.4% 29.1% Sangat Setuju 322 21.9 .1% 4.3% 8.4% 9.2% Y Setuju 1305 64.5 2.6% 8.4% 25.6% 27.8% Sangat Setuju 592 29.2 .5% 5.9% 12.8% 10.0%

Sumber: Hasil pengolahan data, 2015

Berdasar tabel 21 diketahui bahwa penilaian responden yang terbesar atas semua variabel adalah setuju dan diikuti sangat setuju. Berdasar jabatan, penilaian responden dengan jabatan bendahara paling besar. Selanjutnya pada urutan kedua responden dengan jabatan pejabat pelaksana teknis kegiatan (PPTK) diikuti urutan ketiga responden dengan jabatan pejabat pengelola keuangan (PPK) dan penilaian paling kecil atau urutan keempat adalah responden dengan jabatan pengguna anggaran (PA)/ kuasa pengguna anggaran (KPA).

1.4 Berdasar pengalaman

Penilaian responden atas semua variabel berdasar pengalaman pejabat pengelola keuangan yang diklasifikasi kurang dari 5 tahun, 6-10 tahun, 11-15 tahun dan lebih dari 15 tahun adalah sebagai berikut:

Tabel 25

Tabulasi Silang Berdasarkan Pengalaman

Variabel Penilaian Frekuensi Prosentase < 5 th 6-10 th 11-15 th > 15 th

X1 Setuju 738 50.1 24.5% 14.3% 4.8% 6.5% Sangat Setuju 660 44.8 23.2% 11.3% 4.6% 5.8% X2 Setuju 968 65.8 33.2% 18.4% 6.0% 8.1% Sangat Setuju 353 24.0 12.2% 6.5% 2.4% 2.9% X3 Setuju 1071 64.7 31.7% 18.1% 6.4% 8.5% Sangat Setuju 478 28.9 15.2% 7.2% 2.6% 3.8% X4 Setuju 1013 68.8 36.0% 17.5% 6.7% 8.6% Sangat Setuju 339 23.0 10.8% 6.8% 2.5% 2.9% X5 Setuju 1156 69.8 35.4% 19.0% 6.8% 8.6% Sangat Setuju 436 26.3 13.1% 6.8% 2.7% 3.7% X6 Setuju 1059 71.9 35.6% 20.4% 7.1% 8.8% Sangat Setuju 322 21.9 12.0% 4.3% 2.2% 3.3% Y Setuju 1305 64.5 33.1% 17.5% 6.4% 7.6% Sangat Setuju 592 29.2 14.3% 7.4% 2.7% 4.9%

Sumber: Hasil pengolahan data, 2015

Berdasar tabel 25 diketahui bahwa penilaian responden yang terbesar atas semua variabel adalah setuju dan diikuti sangat setuju. Berdasar pengalaman responden dengan pengalaman kurang dari 5 tahun memberikan penilaian paling besar. Selanjutnya pada urutan kedua responden dengan 6 sampai dengan 10 tahun diikuti urutan ketiga responden dengan pengalaman lebih dari 15 tahun dan penilaian paling kecil atau urutan keempat adalah responden dengan pengalaman 11 sampai dengan 15 tahun.

2. Wawancara

Wawancara dengan auditor internal pemerintah pada inspektorat Kabupaten Wonogiri yang diwakili oleh ketua tim audit yang bertanggung jawab terhadap pelaksanaan kegiatan pengawasan dan kepala bidang akuntansi Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Kabupaten Wonogiri. Hasil wawancara adalah:

commit to user

2.1 Ketua tim audit

Menurut ketua tim audit, kegiatan auditor internal pemerintah pada Inspektorat Kabupaten Wonogiri seperti audit, reviu LKPD dan evaluasi SPI dilaksanakan secara rutin setiap tahun. Audit yang dilaksanakan oleh auditor inspektorat bersifat operasional secara komprehensif untuk memberikan penilaian atas tugas pokok dan fungsi pada SKPD dengan melakukan pengujian secara material terhadap transaksi pengeluaran dan penerimaan, sedangkan reviu LKPD dan evaluasi SPI melakukan penilaian atas hasil kegiatan dengan ketepatan pelaporan keuangan. Waktu pelaksaan audit bersamaan dengan pelaksanaan kegiatan sebelum tahun anggaran berakhir sehingga tidak dapat menilai keterkaitan pelaksanaan kegiatan dengan tujuan akhir berupa pelaporan keuangan SKPD, sedangkan waktu pelaksanaan reviu LKPD dan evaluasi SPI setelah kegiatan selesai dilaksanakan dan laporan keuangan telah disusun sehingga dapat melakukan penilaian laporan keuangan secara utuh.

Berkaitan dengan pelaporan keuangan reviu LKPD dan evaluasi SPI lebih efektif dibanding audit. Hal ini disebabkan karena auditor yang terlibat dalam tim reviu LKPD dan evaluasi SPI mempunyai kompetensi yang tinggi atas laporan keuangan, latar belakang pendidikan tim reviu dan evaluasi adalah akuntansi sedangkan latar belakang pendidikan tim audit terdiri dari berbagai disiplin ilmu. Selain itu program kerja audit tidak banyak yang melakukan evaluasi pejabat penatausahaan keuangan dalam melaksanakan fungsi keuangan pada SKPD sehingga fokus dari tim audit pada pelaporan keuangan berkurang.

Permasalahan lain adalah rekomendasi tim audit tidak tepat sasaran dan tidak menyentuh akar permasalahan namun hanya akibat yang ditampilkan karena keterbatasan wewenang yang dimiliki oleh auditan, misalnya kesalahan akibat dari kebijakan atasan SKPD sulit untuk ditindaklanjuti oleh SKPD. Sebagai contoh ketiadaan bendahara penerimaan pada bagian di sekretariat daerah. Rekomendasi audit agar bagian mengusulkan penunjukkan bendahara penerimaan kepada sekretaris daerah yang mempunyai kewenangan. Hal ini merupakan kelemahan dari auditor internal karena tidak dapat memberi rekomendasi pada pengambil kebijakan.

2.2 Kepala bidang akuntansi

Pegawai negeri sipil (PNS) di Kabupaten Wonogiri yang mempunyai latar belakang pendidikan akuntansi sangat terbatas sehingga pemahaman pada penyusunan laporan keuangan terbatas. Untuk mengatasi keterbatasan SDM yang berlatar belakang pendidikan akuntansi, pemerintah daerah melaksanakan pelatihan pengelolaan keuangan secara kontinyu. Selain itu pengalaman pejabat pengelola keuangan dipertimbangkan ketika akan menduduki jabatan diatasnya. Hal yang menjadi hambatan di lingkungan pemerintah Kabupaten Wonogiri adalah mutasi pegawai bidang pengelola keuangan tidak memperhatikan latar belakang pendidikan pegawai yang bersangkutan sehingga pejabat yang baru harus mempelajari pengelolaan keuangan terlebih dahulu.

3. Informasi tambahan

commit to user

Tabel 26

Informasi Kepegawaian

PNS Jumlah Sampel

Jumlah 12.593 184

Latar belakang pendidikan ekonomi 290 (2,3%) 50 (27,1%)

Latar belakang akuntansi 85 (0,67%) 9 (4,89%)

Sumber: Hasil pengolahan data, 2015

F. Pembahasan

Penelitian ini menguji pengaruh fungsi auditor internal pemerintah, kompetensi pejabat pengelola keuangan satuan kerja perangkat daerah (SKPD) terhadap keterandalan laporan keuangan pemerintah daerah. Hasil pengujian hipotesis dengan regresi berganda adalah:

Tabel 27

Ringkasan Hasil Pengujian Hipotesis

Kode Hipotesis Hasil

H1 Fungsi auditor internal pemerintah berpengaruh positif

terhadap keterandalan laporan keuangan pemerintah daerah

Didukung

H1.1 Audit berpengaruh positif terhadap keterandalan laporan

keuangan pemerintah daerah

Tidak didukung

H1.2 Reviu atas laporan keuangan pemerintah daerah

berpengaruh positif terhadap keterandalan laporan

keuangan pemerintah daerah

Didukung

H1.3 Evaluasi sistem pengendalian intern berpengaruh positif

terhadap keterandalan laporan keuangan pemerintah daerah

Didukung

H2 Kompetensi pejabat pengelola keuangan SKPD

berpengaruh positif terhadap keterandalan laporan

keuangan pemerintah daerah

Didukung

H2.1 Pendidikan pejabat pengelola keuangan berpengaruh positif

terhadap keterandalan laporan keuangan pemerintah daerah

Tidak didukung

H2.2 Pelatihan pejabat pengelola keuangan berpengaruh positif

terhadap keterandalan laporan keuangan pemerintah daerah

Didukung

H2.3 Pengalaman pejabat pengelola keuangan berpengaruh

positif terhadap keterandalan laporan keuangan pemerintah daerah

Didukung

1. Pengaruh fungsi auditor internal pemerintah terhadap keterandalan laporan keuangan pemerintah daerah

Hipotesis satu (H1) menyatakan bahwa fungsi auditor internal pemerintah berpengaruh terhadap keterandalan laporan keuangan pemerintah daerah. Pengujian hipotesis satu (H1) memiliki nilai β1 = 0,168 dengan tingkat signifikansi sebesar 0,007 signifkan pada 0,05 sehingga H1 didukung. Jadi variabel fungsi auditor internal pemerintah berpengaruh positif terhadap keterandalan laporan keuangan daerah. Hasil ini sejalan dengan Prawitt dkk. 2009; Lin dkk. 2011; Johl dkk. 2013 yang menyatakan fungsi audit internal berpengaruh pada kualitas pelaporan keuangan.

Berdasarkan hasil wawancara dengan auditor internal pemerintah pada Inspektorat Kabupaten Wonogiri diperoleh informasi diantaranya; (i) Inspektorat Kabupaten Wonogiri melaksanakan fungsi pengawasan secara berkesinambungan setiap tahun yang bertujuan untuk memastikan bahwa kegiatan SKPD dilaksanakan sesuai dengan rencana yang telah ditetapkan; (ii) aktivitas auditor internal pada Inspektorat Kabupaten Wonogiri seperti audit, reviu LKPD dan evaluasi SPI; (iii) obyek kegiatan auditor internal pada Inspektorat Wonogiri meliputi semua SKPD di Kabupaten Wonogiri yang berpedoman pada rencana pengawasan tahunan; (iv) aktivitas auditor seperti reviu LKPD dan evaluasi SPI bertujuan untuk memberikan keyakinan bahwa laporan keuangan SKPD telah disusun sesuai dengan Standar Akuntansi Pemerintahan agar meminimalkan temuan audit BPK.

commit to user

2. Pengaruh audit terhadap keterandalan laporan keuangan pemerintah daerah

Hipotesis satu titik satu (H1.1) menyatakan bahwa audit berpengaruh terhadap keterandalan laporan keuangan pemerintah daerah. Pengujian hipotesis satu titik satu (H1.1) memiliki nilai β1= 0,093 dengan tingkat signifikansi sebesar 0,273 tidak signifkan pada 0,05, sehingga H1.1 tidak didukung. Jadi variabel audit tidak berpengaruh positif terhadap keterandalan laporan keuangan pemerintah daerah. Hasil pengujian hipotesis ini tidak mendukung hasil penelitian Chelimo dan Kariuki (2013) dimana audit internal berpengaruh dalam pelaporan keuangan pemerintah namun hasil penelitian ini sejalan dengan Elder dkk. ( 2011) dimana audit yang dilaksanakan oleh auditor internal pemerintah bertujuan mengevaluasi efisiensi dan efektivitas operasional berbagai program pemerintah.

Berdasarkan hasil wawancara dengan auditor internal pemerintah pada Inspektorat Kabupaten Wonogiri diperoleh informasi diantaranya; (i) audit yang dilaksanakan merupakan audit operasional yang bersifat komprehensif untuk mengevaluasi efisiensi dan efektivitas operasional program pemerintah; (ii) sasaran audit bersifat general dan menguji materialitas pada transaksi-transaksi dari program dan kegiatan pemerintah; (iii) audit dilaksanakan pada saat pelaksanaan kegiatan didalam tahun anggaran yang sama sehingga tidak terkait secara langsung dengan pelaporan keuangan; (iv) rekomendasi dari auditor tidak dapat atau sulit ditindaklanjuti oleh auditan karena keterbatasan wewenang yang dimiliki oleh auditan terkait dengan akar permasalahan temuan audit; (v) keterbatasan auditor internal yang mempunyai pemahaman mengenai laporan

keuangan yang disebabkan auditor yang mempunyai latar belakang pendidikan akuntansi sangat terbatas.

3. Pengaruh reviu LKPD terhadap keterandalan laporan keuangan pemerintah daerah

Hipotesis satu titik dua (H1.2) menyatakan bahwa reviu LKPD berpengaruh terhadap keterandalan laporan keuangan pemerintah daerah. Pengujian hipotesis satu titik dua (H1.2) memiliki nilai β2 = 0,188 dengan tingkat signifikansi sebesar 0,029 signifkan pada 0,05, sehingga H1.2 didukung. Jadi variabel reviu LKPD berpengaruh positif terhadap keterandalan laporan keuangan pemerintah daerah. Hasil pengujian hipotesis ini mendukung hasil penelitian Gori dan Fissi (2012), yang menyatakan agar laporan keuangan berguna bagi para pemangku kepentingan maka harus dievaluasi keakuratan datanya. Hasil ini sejalan dengan tujuan reviu dalam Permendari 4 Tahun 2008 yaitu untuk memperoleh keyakinan terbatas bahwa tidak ada modifikasi material yang harus dilakukan atas laporan keuangan agar laporan keuangan tersebut sesuai dengan Standar Akuntansi Pemerintahan.

Berdasarkan hasil wawancara dengan auditor internal pemerintah pada Inspektorat Kabupaten Wonogiri diperoleh informasi diantaranya; (i) reviu dilaksanakan setelah penyelesaian program kerja pemerintah yang dituangkan dalam laporan keuangan sehingga dapat dilakukan penilaian kesesuaian hasil kegiatan dengan pelaporan keuangan; (ii) auditan segera menindaklanjuti rekomendasi reviu karena akan mempengaruhi laporan keuangan pemerintah

commit to user

auditor yang mempunyai kompetensi dan pemahaman yang lebih dibidang akuntansi dan pelaporan keuangan dibanding auditor tim audit sehingga pelaksanaan reviu dapat memperoleh keyakinan pelaksanaan sistem pengendalian intern di SKPD dan kesesuaian dengan Standar Akuntansi Pemerintahan.

4. Pengaruh evaluasi SPI terhadap keterandalan laporan keuangan pemerintah daerah

Hipotesis satu titik tiga (H1.3) menyatakan bahwa evaluasi SPI berpengaruh terhadap keterandalan laporan keuangan pemerintah daerah. Pengujian hipotesis satu titik tiga (H1.3) memiliki nilai β3 = 0,450 dengan tingkat signifikansi sebesar 0,000 signifkan pada 0,05, sehingga H1.3 didukung. Jadi variabel evaluasi SPI berpengaruh positif terhadap keterandalan laporan keuangan pemerintah daerah. Hasil pengujian hipotesis ini mendukung COSO (2011) yang menyatakan bahwa evaluasi sistem pengendalian intern berguna untuk mencapai keterandalan laporan keuangan. Hasil penelitian ini sejalan dengan tujuan evaluasi dalam PP 60 Tahun 2008 yaitu kegiatan pengendalian intern yang dilakukan oleh auditor internal untuk mencapai keterandalan laporan keuangan.

Berdasar wawancara dengan auditor internal pemerintah pada Inspektorat Kabupaten Wonogiri diperoleh informasi diantaranya: (i) dalam evaluasi sistem pengendalian intern dilakukan pembandingan hasil dari kegiatan SKPD dengan rencana/standar yang telah ditetapkan; (ii) terdapat kesadaran SKPD untuk meningkatkan pengendalian intern agar kegiatan yang dilaksanakan tidak menyimpang dari ketentuan peraturan per Undang-Undangan; (iii) dalam evaluasi dilakukan telaah faktor yang menjadi resiko dan tindakan untuk mengatasi atau

mengurangi agar tidak mempengaruhi tujuan dari kegiatan; (iv) auditor yang terlibat dalam tim evaluasi mempunyai pemahaman pengendalian intern yang lebih dibanding audior dalam tim audit.

5. Pengaruh kompetensi pejabat pengelola keuangan SKPD terhadap keterandalan laporan keuangan pemerintah daerah

Hipotesis dua (H2) menyatakan bahwa kompetensi pejabat pengelola keuangan SKPD berpengaruh terhadap keterandalan laporan keuangan pemerintah daerah. Pengujian hipotesis dua (H2) memiliki nilai β2 = 0,219 dengan tingkat signifikansi sebesar 0,001 signifkan pada 0,05 sehingga H2 didukung. Jadi variabel kompetensi pejabat pengelola keuangan SKPD berpengaruh positif terhadap keterandalan laporan keuangan daerah. Hasil ini sejalan dengan Setiyawati (2013) yang menyatakan kompetensi internal pengelola keuangan pada pemerintah daerah berpengaruh terhadap kualitas pelaporan keuangan.

Berdasarkan hasil wawancara dengan kepala bidang akuntansi DPPKAD Kabupaten Wonogiri diperoleh informasi diantaranya; (i) pengelolaan keuangan pada SKPD membutuhkan pejabat pengelola keuangan yang mempunyai kompetensi bidang keuangan; (ii) untuk meningkatkan pengetahuan pejabat pengelola keuangan dilaksanakan program pelatihan secara berkesinambungan; (iii) pengetahuan pejabat pengelola keuangan SKPD yang cukup dibidang keuangan membantu dalam penyusunan pelaporan keuangan SKPD dan laporan keuangan pemerintah daerah pada umumnya; (iv) pejabat pengelola keuangan yang mempunyai pemahaman dibidang keuangan dapat menyusun laporan

commit to user

6. Pengaruh pendidikan pejabat pengelola keuangan terhadap keterandalan laporan keuangan pemerintah daerah.

Hipotesis dua titik dua (H2.1) menyatakan bahwa pendidikan pejabat pengelola keuangan berpengaruh positif terhadap keterandalan laporan keuangan pemerintah daerah. Pengujian hipotesis dua titik satu (H2.1) memiliki nilai β4= -0,047 dengan tingkat signifikansi sebesar 0,585 tidak signifkan pada 0,05, sehingga H2.1 tidak didukung. Jadi variabel pendidikan pejabat pengelola keuangan SKPD tidak berpengaruh positif terhadap keterandalan laporan keuangan pemerintah daerah. Hasil pengujian hipotesis ini tidak mendukung hasil penelitian Winidyaningrum dan Rahmawati (2010) dimana kompetensi pendidikan yang merupakan bagian dari kapasitas sumber daya manusia berpengaruh terhadap keterandalan laporan keuangan pemerintah daerah namun hasil penelitian ini sejalan dengan hasil penelitian Indriasari dan Ertambang (2007) yang menyatakan kapasitas sumber daya manusia tidak mempunyai pengaruh yang signifikan terhadap keterandalan pelaporan keuangan pemerintah daerah karena sebagian besar pegawai subbagian akuntansi/tata usaha keuangan tidak memiliki latar belakang pendidikan akuntansi.

Berdasarkan hasil wawancara dengan kepala bidang akuntansi DPPKAD Kabupaten Wonogiri diperoleh informasi diantaranya; (i) pejabat pengelola keuangan yang mempunyai latar belakang pendidikan akuntansi sangat terbatas; (ii) mutasi pegawai dilingkungan Pemerintah Kabupaten Wonogiri tidak mempertimbangkan latar belakang pendidikan; (iii) frekuensi mutasi pegawai dilingkungan Pemerintah Kabupaten Wonogiri setahun sekali. Pernyataan kepala

bidang akuntansi DPPKAD Kabupaten Wonogiri sesuai dengan data demografi responden bahwa pejabat pengelola keuangan yang mempunyai latar belakang pendidikan ekonomi sebanyak 50 (27,1%) dan pendidikan akuntansi sebanyak 9 orang (4,89%). Informasi dari BKD bahwa dari seluruh pegawai di Pemerintah Kabupaten Wonogiri yaitu 12.593 orang yang mempunyai latar belakang pendidikan ekonomi sebanyak 290 orang (2,3%) dan pendidikan akuntansi sebanyak 85 orang (0,67%). Hal ini menyebabkan latar belakang pendidikan pejabat pengelola keuangan dari berbagai disiplin ilmu.

7. Pengaruh pelatihan pejabat pengelola keuangan terhadap keterandalan laporan keuangan pemerintah daerah

Hipotesis dua titik dua (H2.2) menyatakan bahwa pelatihan pejabat pengelola keuangan berpengaruh terhadap keterandalan laporan keuangan pemerintah daerah. Pengujian hipotesis dua titik dua (H2.2) memiliki nilai β5 = 0,274 dengan tingkat signifikansi sebesar 0,011 signifkan pada 0,05, sehingga H2.2 didukung. Jadi variabel pelatihan pejabat pengelola keuangan SKPD berpengaruh positif terhadap keterandalan laporan keuangan pemerintah daerah. Hasil pengujian hipotesis ini mendukung hasil penelitian Choirunisah (2008) yang menyatakan bahwa kompetensi pelatihan yang merupakan bagian dari kemampuan sumber daya manusia berpengaruh terhadap kualitas informasi laporan keuangan. Pemerintah Kabupaten Wonogiri mengadakan pelatihan bagi pejabat pengelola keuangan secara rutin dan berkesinambungan.

commit to user

pendidikan pejabat pengelola keuangan dari berbagai disiplin ilmu maka diimbangi dengan pelatihan tentang pengelolaan keuangan secara rutin; (ii) pemahaman tentang pengelolaan keuangan bertambah dengan adanya pelatihan secara berkesinambungan.

8. Pengaruh pengalaman pejabat pengelola keuangan terhadap keterandalan laporan keuangan pemerintah daerah

Hipotesis dua titik tiga (H2.3) menyatakan bahwa pengalaman pejabat pengelola keuangan berpengaruh terhadap keterandalan laporan keuangan pemerintah daerah. Pengujian hipotesis dua titik tiga (H2.3) memiliki nilai β6 = 0,378 dengan tingkat signifikansi sebesar 0,000 signifkan pada 0,05, sehingga H2.3 didukung. Jadi variabel pengalaman pejabat pengelola keuangan SKPD berpengaruh positif terhadap keterandalan laporan keuangan pemerintah daerah. Hasil pengujian hipotesis ini mendukung hasil penelitian Setiyawati (2013) yang menyatakan bahwa pengalaman internal akuntan pemerintah daerah berpengaruh terhadap kualitas pelaporan keuangan. Pemerintah Kabupaten Wonogiri mempertimbangkan pengalaman dalam penunjukkan pejabat pengelola keuangan.

Berdasar wawancara dengan kepala bidang akuntansi DPPKAD Kabupaten Wonogiri diperoleh informasi diantaranya; (i) sebelum menjadi pejabat pengelola keuangan PNS yang ditunjuk mempunyai pengalaman yang cukup; (ii) tingkatan pejabat pengelola keuangan memperhatikan pengalaman, misalnya pejabat penatausahaan keuangan (PPK) mempunyai pengalaman sebagai bendahara. Pengguna anggaran (PA) mempunyai pengalaman sebagai pejabat pelaksana teknis kegiatan (PPTK).