xii

PENGARUH FINANCIAL LEVERAGE DAN TINGKAT LIKUIDITAS TERHADAP PROFITABILITAS PERUSAHAAN

Studi Empiris pada Perusahaan Manufaktur yang Go-Public di Bursa Efek Indonesia

Silvia Maryani Sibuea

Tujuan penelitian ini untuk mengetahui pengaruh financial leverage dan tingkat likuiditas terhadap profitabilitas perusahaan. Alasan pengambilan faktor-faktor tersebut dalam penelitian ini adalah bahwa pertama, financial leverage berpengaruh positif terhadap profitabilitas perusahaan karena semakin besar utang yang digunakan perusahaan untuk mendanai operasionalnya maka semakin besar jumlah dana yang dipakai dalam rangka peningkatan laba. Perusahaan dikatakan menghasilkan leverage yang menguntungkan (favorable financial leverage) jika pendapatan yang diterima dari penggunaan dana tersebut lebih besar daripada beban tetapnya. Dengan kondisi tersebut maka profitabilitas perusahaan semakin tinggi. Kedua, tingkat likuiditas berpengaruh positif terhadap profitabilitas perusahaan karena semakin tinggi tingkat likuiditas perusahaan maka semakin besar jumlah aktiva lancar yang digunakan sebagai penjamin utang lancar. Kondisi tersebut menggambarkan perusahaan mempunyai resiko kredit yang rendah sehingga memberikan sinyal baik bagi kreditor dan pihak-pihak berkepentingan lainnya. Dengan demikian, semakin besar dana yang diperoleh dari kreditor maupun pihak-pihak berkepentingan tersebut dapat digunakan untuk operasional dalam rangka peningkatan laba perusahaan atau mencapai profitabilitas perusahaan yang tinggi.

Jenis penelitian ini adalah studi empiris. Data diperoleh dengan teknik dokumentasi. Teknik analisis yang digunakan adalah regresi linier berganda.

xiii

THE INFLUENCE OF FINANCIAL LEVERAGE AND LIQUIDITY RATE ON THE COMPANY’S PROFITABILITY

An Empirical Study at Go-Public Manufacturing Company in Indonesia Stock Exchange

Silvia Maryani Sibuea NIM: 042114020 Sanata Dharma University

Yogyakarta 2008

The aim of this study was to find out the influence of financial leverage and liquidity rates on the company’s profitability. The background of this study was that first, financial leverage had positive influence on company profitability due to the bigger was the liability which was used by the company in affording the operating cost, then the bigger was the fund which was used for increasing profit. A company was said to earn favorable financial leverage if its revenue received from the fund used was bigger than the fixed expense. In that case, the company’s profitability was getting higher. Secondly, liquidity rate had positive influence on company’s profitability because of the higher the company’s liquidity rate the bigger was the current asset which was used as the current’s liability guarantor. This condition illustrated that company had low credit risks that gave good signal towards creditor and other important parties. Therefore, more fund which were obtained from creditors or other important parties would be able to be used for operational cost in profit improvement of the company or to achieve high company’s profitability.

This study was an empirical study. The data were obtained by documentation technique. The analysis technique used was multiple linear regression.

TINGKAT LIKUIDITAS TERHADAP

PROFITABILITAS PERUSAHAAN

Studi Empiris pada Perusahaan Manufaktur yang

Go-Public

di Bursa

Efek Indonesia

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Silvia Maryani Sibuea NIM : 042114020

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

TINGKAT LIKUIDITAS TERHADAP

PROFITABILITAS PERUSAHAAN

Studi Empiris pada Perusahaan Manufaktur yang

Go-Public

di Bursa

Efek Indonesia

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Silvia Maryani Sibuea NIM : 042114020

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

“Life is not a problem to solve but a reality to face”

(Sujitno, S. J.)

“Segala perk ara dapat k utanggung di dalam DIA y ang memberi

k ek uatan k epadak u”(Flp 4: 13)

“Dalam saat tergelap, jiwa diisi kembali dan diberi kekuatan untuk meneruskan

dan bertahan”

(Heart Warrior Chose)

*** M entari terbit, tapi sinar mataku meredup

Cuaca begitu cerah, tapi mendung menguasai hatiku Genangan air di pagi hari bak air mataku,

yang tak kuat meresap ke bumi

I nilah kisahku yang penuh dengan gelisah Seringkali patah tapi mudah tersambung Siang yang tak selalu memberikan terang H itam dan putih seolah tak ada bedanya, kian mengakrabkan kesepian dalam batinku

Aku akan slalu bertahan

M encoba kembali terbang dengan sayapku yang rapuh Aku tidak sendiri

Aku yakin akan ada cahaya setelah air mata ini Cahaya yang akan meyakinkanku, bahwa Aku begitu berharga

( Silvia,150308)

K arya ini kupersembahkan untuk: Tuhanku Y esus K ristus, Papaku , D, SI B U EA M amaku, I mmaculatta N i W ayan K ertiasih,

vi

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunianya kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

a. Allah Bapa, Tuhan Yesus Kristus, dan Bunda Maria yang selalu membimbing dan menuntun penulis dengan kuasa roh kudus sehingga penulis dapat menyelesaikan skripsi ini.

b. Dr. Ir. P. Wiryono P., S. J., selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

c. Drs. Alex Kahu Lantum, M. S., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

d. Ir. Drs. Hansiadi Yuli Hartanto, M. Si., Akt., selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma.

e. Dr. Fr. Ninik Yudianti, M. Acc., selaku Pembimbing I yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

vii dalam doa sehingga skripsi ini dapat selesai.

h. Pollycarpus Ari F. T yang aku cintai, yang selalu setia memberikan semangat dan dukungan yang luar biasa sehingga skripsi ini dapat selesai.

i. Mas Markus dan Mbak Yuli atas bantuannya dalam pencarian data sehingga skripsi ini dapat selesai.

j. Pak Kuncara yang telah membantu pengaturan jadwal pertemuan bimbingan dengan Pembimbing I.

k. Dra. Ign. Esti Sumarah, M.Th., yang telah memberikan nasehat dan kekuatan untuk yakin melangkah ke depan.

l. Meilita, Arum, Siska, Sr. Agnes, Ucok, Madong, Mbak Sulis, Lando, Vivi, Wima, Upu dan anak-anak kos Perkutut 324 atas kebersamaannya.

m. Primus, Mas Atot, Yosep (MAN 2003) dan Mas Yosep (AKT 2003), terimakasih atas kesediaannya berbagi cerita dan pengalaman.

n. Semua pihak yang tidak dapat penulis sebutkan satu-persatu.

viii

Halaman

HALAMAN JUDUL………. i

HALAMAN PERSETUJUAN PEMBIMBING……… ii

HALAMAN PENGESAHAN………... iii

HALAMAN PERSEMBAHAN……… iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS………. vi

HALAMAN KATA PENGANTAR……… vii

HALAMAN DAFTAR ISI………... ix

HALAMAN DAFTAR TABEL………... xii

ABSTRAK……… xiii

ABSTRACT………. xiv

BAB I PENDAHULUAN………. 1

A. Latar Belakang Masalah………. 1

B. Rumusan Masalah………... 3

C. Batasan Masalah………. 3

D. Tujuan Penelitian……… 4

E. Manfaat Penelitian……….. 4

F. Sistematika Penelitian………... 5

BAB II LANDASAN TEORI………... 7

A. Laporan Keuangan……….. 7

1. Pengertian Laporan Keuangan………. 7

2. Tujuan Laporan Keuangan………... 7

ix

5. Teknik Analisis Laporan Keuangan………. 9

B. Profitabilitas perusahaan………. 10

C. Leverage………. 11

1. Operating Leverage………. 11

2. Financial Leverage………... 12

3. Combined Leverage………... 16

D. Tingkat Likuiditas………... 17

E. Penelitian Terdahulu………... 19

F. Pengembangan Hipotesis………... 20

BAB III METODA PENELITIAN………... 22

A. Jenis Penelitian………... 22

B. Tempat dan Waktu Penelitian………... 22

C. Subjek dan Objek Penelitian………... 22

D. Populasi dan Sampel………... 23

E. Teknik Pengumpulan Data……… 23

F. Variabel Penelitian………... 23

G. Teknik Analisis Data……… 24

BAB IV GAMBARAN UMUM PERUSAHAAN………... 31

A. Sejarah Singkat Bursa Efek Jakarta (BEI)……… 31

B. Gambaran Umum Perusahaan……… 32

BAB V ANALISIS DATA DAN PEMBAHASAN……… 42

A. Deskripsi Data……… 42

x

2. Pengujian Persyaratan Analisis……… 45

3. Pengujian Hipotesis………. 47

4. Pembahasan Hasil Pengujian Hipotesis………... 51

BAB VI PENUTUP………... 55

A. Kesimpulan……… 55

B. Keterbatasan Penelitian………... 56

C. Saran………... 56

DAFTAR PUSTAKA………... 57

LAMPIRAN……….. 60

LAMPIRAN 1………. 60

LAMPIRAN 2………. 64

LAMPIRAN 3………. 68

LAMPIRAN 4………. 72

LAMPIRAN 5………. 76

LAMPIRAN 6………. 78

LAMPIRAN 7………. 79

xi

Halaman

Tabel 1: Identifikasi Sampel Penelitian……… 42

Tabel 2: Coefficients (a)………... 47

Tabel 3: Anova (b)……… 48

xii

PENGARUH FINANCIAL LEVERAGE DAN TINGKAT LIKUIDITAS TERHADAP PROFITABILITAS PERUSAHAAN

Studi Empiris pada Perusahaan Manufaktur yang Go-Public di Bursa Efek Indonesia

Silvia Maryani Sibuea

Tujuan penelitian ini untuk mengetahui pengaruh financial leverage dan tingkat likuiditas terhadap profitabilitas perusahaan. Alasan pengambilan faktor-faktor tersebut dalam penelitian ini adalah bahwa pertama, financial leverage berpengaruh positif terhadap profitabilitas perusahaan karena semakin besar utang yang digunakan perusahaan untuk mendanai operasionalnya maka semakin besar jumlah dana yang dipakai dalam rangka peningkatan laba. Perusahaan dikatakan menghasilkan leverage yang menguntungkan (favorable financial leverage) jika pendapatan yang diterima dari penggunaan dana tersebut lebih besar daripada beban tetapnya. Dengan kondisi tersebut maka profitabilitas perusahaan semakin tinggi. Kedua, tingkat likuiditas berpengaruh positif terhadap profitabilitas perusahaan karena semakin tinggi tingkat likuiditas perusahaan maka semakin besar jumlah aktiva lancar yang digunakan sebagai penjamin utang lancar. Kondisi tersebut menggambarkan perusahaan mempunyai resiko kredit yang rendah sehingga memberikan sinyal baik bagi kreditor dan pihak-pihak berkepentingan lainnya. Dengan demikian, semakin besar dana yang diperoleh dari kreditor maupun pihak-pihak berkepentingan tersebut dapat digunakan untuk operasional dalam rangka peningkatan laba perusahaan atau mencapai profitabilitas perusahaan yang tinggi.

Jenis penelitian ini adalah studi empiris. Data diperoleh dengan teknik dokumentasi. Teknik analisis yang digunakan adalah regresi linier berganda.

xiii

THE INFLUENCE OF FINANCIAL LEVERAGE AND LIQUIDITY RATE ON THE COMPANY’S PROFITABILITY

An Empirical Study at Go-Public Manufacturing Company in Indonesia Stock Exchange

Silvia Maryani Sibuea NIM: 042114020 Sanata Dharma University

Yogyakarta 2008

The aim of this study was to find out the influence of financial leverage and liquidity rates on the company’s profitability. The background of this study was that first, financial leverage had positive influence on company profitability due to the bigger was the liability which was used by the company in affording the operating cost, then the bigger was the fund which was used for increasing profit. A company was said to earn favorable financial leverage if its revenue received from the fund used was bigger than the fixed expense. In that case, the company’s profitability was getting higher. Secondly, liquidity rate had positive influence on company’s profitability because of the higher the company’s liquidity rate the bigger was the current asset which was used as the current’s liability guarantor. This condition illustrated that company had low credit risks that gave good signal towards creditor and other important parties. Therefore, more fund which were obtained from creditors or other important parties would be able to be used for operational cost in profit improvement of the company or to achieve high company’s profitability.

This study was an empirical study. The data were obtained by documentation technique. The analysis technique used was multiple linear regression.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Persaingan yang ketat antar perusahaan dalam industri saat ini dipicu oleh maraknya perkembangan di sektor industri manufaktur yang saat ini diikuti dengan majunya perkembangan sektor industri jasa dan perdagangan. Dalam keadaan seperti itu, informasi yang akurat menjadi hal ya ng sangat penting bagi perusahaan sebagai dasar dalam pengambilan keputusan yang menguntungkan perusahaan sehingga dapat meningkatkan kinerjanya dan bertahan dalam persaingan yang semakin ketat.

Laporan keuangan perusahaan dapat mencerminkan informasi kine rja perusahaan. Dalam laporan keuangan terdapat informasi menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Analisa yang dilakukan mempunya i tekanan yang berbeda bagi pemakai yang berbeda. Ada yang lebih tertarik pada posisi likuiditas dan ada yang tertarik pada profitabilitas. Informasi tersebut biasanya disajikan dalam bentuk rasio keuangan.

perusahaan, dapat dilakukan dengan analisis rasio, khususnya rasio profitabilitas.

Salah satu faktor yang mempengaruhi profitabilitas adalah financial leverage. Astuti (2004:34) mengatakan bahwa untuk mendanai operasional perusahaan yang meningkat, sering kali perusahaan memakai dana pinjaman yang dikenal dengan financial leverage. Pembiayaan dengan utang belum tentu berarti buruk bagi perusahaan. Walaupun mempertinggi risiko keuangan, menurut Prastowo (2002: 85), sampai batas-batas tertentu, perusahaan yang berutang justru dapat menguntungkan pemegang saham. Hal ini dilihat dari selama perusahaan masih mampu meningkatkan labanya maka setiap utang akan mengakibatkan naiknya angka ROE (Return On Equity), yang tentu saja menguntungkan pemegang saham. Artinya penggunaan utang diharapkan dapat menghasilkan laba operasi yang lebih tinggi sehingga profitabilitas perusahaan akan meningkat.

Faktor lain yang mempengaruhi profitabilitas perusahaan adalah tingkat likuiditas. Menurut Syamsuddin (1985:38) “Likuiditas adalah kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia ”. Likuiditas tidak hanya berkenaan dengan keadaan keseluruhan keuangan perusahaan, tetapi juga berkaitan dengan kemampuannya untuk merubah aktiva lancar tertentu menjadi kas.

perusahaan. Dana pinjaman tersebut dapat dipakai perusahaan untuk mendanai kegiatan operasional perusahaan yang ditujukan untuk meningkatkan laba sehingga profitabilitas perusahaan semakin meningkat.

Dari latar belakang mengenai pengaruh positif financial leverage dan tingkat likuiditas terhadap profitabilitas yang telah diuraikan di atas maka penulis tertarik untuk mengadakan penelitian dalam penyusunan skripsi dengan judul “Pengaruh Financial Leverage dan Tingkat Likuiditas Terhadap Profitabilitas Perusahaan, Studi Empiris pada Perusahaan

Manufaktur yang Go-Public di Bursa Efek Indonesia”.

B. Rumusan Masalah

1. Apakah financial leverage dan tingkat likuiditas secara bersama-sama memiliki pengaruh terhadap profitabilitas perusahaan?

2. Bagaimanakah pengaruh financial leverage dan tingkat likuiditas secara parsial terhadap profitabilitas perusahaan?

C. Batasan Masalah

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui:

1. Pengaruh secara simultan financial leverage dan tingkat likuiditas terhadap profitabilitas perusahaan.

2. Pengaruh financial leverage dan tingkat likuiditasterhadap profitabilitas perusahaan.

E. Manfaat Penelitian

1. Bagi Perusahaan

Hasil penelitian ini dapat dijadikan referensi dan masukan bagi pihak manajemen dalam perusahaan untuk menetapkan kebijakan dan keputusan yang akan diambil, khususnya untuk perencanaan dan pengevaluasian prestasi atau kinerja perusahaannya.

2. Bagi Universitas

Penelitian ini diharapkan dapat memberikan informasi bagi mahasiswa dan sebagai masukan bagi pengembangan ilmu dan penelitian di bidang keuangan.

3. Bagi Penulis

F. Sistematika Penulisan

1. Bab I : Pendahuluan

Pada bab ini diuraikan mengenai latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

2. Bab II : Landasan Teori

Pada bab ini diuraikan kajian teoritis yang relevan dengan penelitian, penelitian sebelumnya yang pernah dilakukan, dan pengembangan hipotesis.

3. Bab III : Metoda Penelitian

Pada bab ini diuraikan mengenai jenis penelitian, tempat dan waktu penelitian, subjek dan objek penelitian, teknik pengumpulan data, populasi dan sampel, variabel penelitian, dan teknik analisis data. 4. Bab IV : Gambaran Umum Perusahaan

Pada bab ini diuraikan mengenai gambaran umum dari Bursa Efek Indonesia dan gambaran singkat dari perusahaan yang menjadi sampel dalam penelitian ini. 5. Bab V : Analisis Data dan Pembahasan

6. Bab VI : Penutup

7

BAB II

LANDASAN TEORI

A. Laporan Keuangan

1. Pengertian Laporan Keuangan

Menurut Munawir (1983:2), “Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut”.

2. Tujuan Laporan Keuangan

Menurut IAI (2002:4), “Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi”. 3. Pemakai dan Kebutuhan Informasi

Menurut Prastowo (2002:3), para pemakai laporan keuangan terdiri dari:

b. kreditor, yang membutuhkan informasi kondisi keuangan perusahaan untuk mengetahui kemampuan perusahaan membayar utang beserta bunganya pada saat jatuh tempo

c. pemasok, yang tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terutang akan dibayar pada saat jatuh tempo.

d. Pemegang saham, yang berkepentingan dengan informasi mengenai kemajuan perusahaan, pembagian keuntungan yang akan diperoleh dan penambahan modal untuk business plan selanjutnya.

e. Pelanggan, yang berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan.

f. Pemerintah, membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan sebaga i dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

g. Karyawan, tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan untuk melakukan penilaian atas kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun dan kesempatan kerja. h. Masyarakat, tertarik pada informasi kecenderungan (trend) dan

perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

4. Analisis Laporan Keuangan

Leopold A. Bernstein (Prastowo, 2002:52), memberi definisi analisis laporan keuangan sebagai berikut:

“Financial statement analysis is the judgmental process that aims to evaluate the current and past financial positions and result of operation of an enterprise, with primary objective of determining the best possible estimates and prediction about future conditions and performance”

Dari definisi ini jelas bahwa analisis laporan keuangan merupakan suatu proses yang penuh pertimbangan dalam rangka membantu mengevaluasi posisi keuangan dan hasil operasi perusahaan pada masa sekarang dan masa lalu, dengan tujuan utama untuk menentukan estimasi dan prediksi yang paling mungkin mengenai kondisi dan kinerja perusahaan pada masa mendatang.

5. Teknik Analisis Laporan Keuangan: Analisis Rasio Keuangan

Menurut Munawir (1999:37), “Analisis rasio keuangan merupakan suatu metode analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individu atau kombinasi dari kedua laporan keuangan tersebut”.

B. Profitabilitas Perusahaan

Profitabilitas perusahaan secara umum didefinisikan sebagai kemampuan perusahaan dalam menghasilkan laba. Kinerja perusahaan dikatakan baik apabila profitabilitas perusahaan tinggi. Untuk menilai profitabilitas perusahaan, dapat dilakukan dengan analisis rasio, khususnya rasio profitabilitas. Persepsi manajemen terhadap lingkungan ekonomi, persaingan, pasar produk, struktur modal, secara keseluruhan akan mempengaruhi laba. Oleh karena itu, rasio profitabilitas dipandang sebagai rasio kunci yang menunjukkan posisi keuangan secara keseluruhan.

Menurut Syamsuddin (1985:53), ada beberapa pengukuran terhadap profitabilitas perusahaan, antara lain dengan pendekatan volume penjualan, total aktiva, dan ekuitas. Secara keseluruhan ketiga pengukuran ini akan memungkinkan seorang penganalisa untuk mengevaluasi tingkat earning atau laba. Berikut adalah rasio-rasio profitabilitas:

1. Operating Profit Margin, yang besarnya dihitung dari laba bersih dibagi dengan penjualan bersih. Kelemahannya adalah rasio ini belum bisa dijadikan ukuran untuk menilai sukses atau tidaknya perusahaan. Laba penjualan belum menjamin berhasilnya perusahaan dalam menghasilkan laba tanpa melihat berapa besar jumlah dana yang ditanam dalam perusahaan untuk memperoleh dana tersebut.

3. Return On Investment, yang dihitung dari laba setelah pajak dibagi total aktiva. Rasio ini memberikan indikasi tentang baik buruknya manajemen dalam melaksanakan kontrol dan pengelolaan aktivanya.

4. Return On Equity, yang dihitung dari laba setelah pajak dibagi modal sendiri. Rasio ini berguna bagi penanam modal dan pemilik perusahaan yang dapat memfokuskan melihat laba bersih yang dihasilkan dari jumlah ekuitas yang ditanam oleh para pemegang saham.

C. Leverage

Arti harafiah leverage adalah kekuatan pengungkit, yaitu dari kata dasar lever yang berarti pengungkit. Akan tetapi, menurut Tolkien, yang dikutip dari Horne (2007:182), dalam konteks bisnis, leverage artinya penggunaan biaya tetap dalam usaha untuk meningkatkan (lever up) profitabilitas. Dalam leverage dikenal ada operating leverage (leverage operasional) dan financial leverage (leverage keuangan), dan leverage gabungan.

1. Operating Leverage

Menurut Wasis (1991:96), operating leverage menyatakan bagaimana sesuatu perubahan di dalam volume penjualan itu mempengaruhi laba usaha, artinya seberapa besar tingkat perubahan laba bila volume penjualan berubah dengan suatu besaran tertentu.

Operating leverage timbul karena perusahaan menggunakan biaya operasi tetap. Dengan adanya biaya operasi tetap, perubahan pada penjualan akan mengakibatkan perubahan yang lebih besar pada laba operasi perusahaan.

Ukuran kuantitatif dari kepekaan laba operasional perusahaan disebut sebagai tingkat operating leverage. Tingkat operating leverage (Degree of Operating Leverage=DOL) dinyatakan dalam rumus sebagai berikut:

Keterangan:

DOL : degree of operating leverage EBIT : earnings before interest and taxes

DOL akan membantu untuk menentukan apa dan berapa besar akibatnya terhadap laba usaha, bila melakukan perubahan di dalam volume penjualan.

2. Financial Leverage

Astuti (2004: 34) mengatakan bahwa untuk mendanai operasional perusahaan yang meningkat, sering kali perusahaan memakai dana pinjaman yang dikenal dengan financial leverage. Jadi, financial leverage adalah penggunaan pembiayaan dengan utang.

dilihat dari selama perusahaan masih mampu meningkatkan labanya maka setiap utang akan mengakibatkan naiknya angka ROE (Return On Equity), yang tentu saja menguntungkan pemegang saham.

Riyanto (1999: 375) menambahkan, kalau pada operating leverage, penggunaan aktiva dengan biaya tetap adalah dengan harapan revenue yang dihasilkan dari penggunaan aktiva itu akan cukup untuk menutup biaya tetap dan biaya variable. Maka pada financial leverage penggunaan dana dengan beban tetap itu adalah dengan harapan untuk memperbesar pendapatan per lembar saham biasa (EPS= Earnings Per Share).

Menurut Husnan (1998: 619), financial leverage terjadi pada saat perusahaan menggunakan sumber dana yang menimbulkan beban tetap. Maksudnya, penggunaan utang akan menimbulkan biaya bunga, yang harus dibayarkan kepada kreditor. Perusahaan yang menggunakan dana dengan beban yang tetap dikatakan menghasilkan leverage yang menguntungkan (favorable financial leverage) kalau pendapatan yang diterima dari penggunaan dana tersebut lebih besar daripada beban tetap dari penggunaan dana tersebut.

perusahaan dan menambah ketertarikan para pemegang saham untuk menanamkan modalnya di perusahaan.

Penggunaan pembiayaan dengan utang ini mempunyai beberapa kelebihan, yaitu:

a. Penggunaan utang akan menurunkan sumber pendanaan dari ekuitas sehingga akan menurunkan konflik antar manajer dan pemegang saham.

b. Adanya biaya bunga yang diperbolehkan sebagai pengurang pajak sehingga pajak yang ditanggung perusahaan menjadi lebih rendah.

Ukuran kua ntitatif untuk sensitivitas EPS perusahaan terhadap perubahan dalam laba operasional perusahaan disebut tingkat financial leverage (Degree of Financial Leverage = DF L). DFL adalah tingkat pengaruh laba operasi terhadap perubahan laba per lembar saham (EPS= Earnings Per Share).

Menurut Weston (1994:168), persamaan diatas berguna untuk mengartikan DFL. Sebuah rumus alternatif sederhana untuk menghitung DFL diturunkan dari persamaan diatas:

atau

Perubahan EPS dalam hubungannya dengan perubahan EBIT adalah:

Karena t, I, dan n adalah tetap, maka persentase perubahan EPS adalah :

Dengan demikian rumus DFL adalah:

Keterangan:

EBIT : Earnings Before Interst and Taxes I : Beban Bunga

Semakin besar angka DFL menunjukkan semakin besar perubahan laba operasi yang dihasilkan dari pendanaan dengan utang, yang mengakibatkan semakin besar EPS sehingga menguntungkan pemegang saham. Besarnya angka EPS ini menunjukkan semakin besarnya laba setelah pajak yang berdampak pada naiknya angka ROE. Hal ini menunjukkan bahwa penggunaan utang dapat meningkatkan profitabilitas perusahaan.

3. Combined Leverage

Yang dimaksud dengan combined leverage (leverage gabungan) adalah perhitungan bersama antara operating dan financial leverage. Apabila kedua tipe leverage tersebut dikombinasikan maka kita akan melakukan analisis seberapa jauh dampak perubahan penjualan terhadap perubahan Earning per Share (EPS).

Tingkat leverage gabungan (Degree of Combined Leverage=DCL) adalah DOL dikalikan dengan DFL.

DCL = DOL x DFL

Keterangan:

D. Tingkat likuiditas

Menurut Syamsuddin (1985:38), “Likuiditas merupakan suatu indikator mengenai kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia”. Likuiditas mempunyai dua dimensi: (1) waktu yang diperlukan untuk mengubah harta tersebut menjadi uang dan (2) kepastian mengenai realisasi harga.

Masalah likuiditas berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang harus segera dipenuhi, terlebih jika perusahaan dilikuidasi. Untuk melunasi kewajiban-kewajiban tersebut maka aktiva yang digunakan haruslah aktiva yang likuid. Brigham (2006:95) mengatakan bahwa aktiva likuid (liquid asset) adalah aktiva yang diperdagangkan dalam suatu pasar yang aktif sehingga akibatnya dapat dengan cepat diubah menjadi kas dengan menggunakan harga pasar yang berlaku.

1. Current Ratio

Secara umum current ratio sering dipakai untuk menggambarkan sejauh mana perusahaan mampu membayar kewajiban jangka pendeknya dari aktiva lancarnya. Namun rasio ini dianggap memberikan perhitungan yang masih “mentah” karena tidak memperhitungkan likuiditas dari masing- masing komponen current asset. Persediaan yang dianggap kurang likuid dibandingkan dengan kas dan piutang dimasukkan dalam komponen aktiva lancar. Karena itulah muncul suatu alat analisa yang lebih teliti lagi yaitu quick ratio.

2. Quick Ratio

Rasio ini tidak mengikutsertakan persediaan dalam aktiva lancar sebagai penjamin kewajinan lancar. Persediaan dikatakan kurang likuid karena sulit direalisasikan dengan harga yang wajar atau dengan kata lain persediaan sering mengalami fluktuasi harga. Riyanto (1999: 27) mengatakan bahwa persediaan adalah aktiva perusahaan yang pada saat likuidasi biasanya menimbulkan kerugian.

3. Cash Ratio

E. Penelitian Terdahulu

Penelitian mengenai pengaruh leverage terhadap profitabilitas umumnya dilakukan dengan menggunakan analisis rasio. Leverage yang digunakan beragam dan umumnya menggunakan rasio leverage bukan dengan DFL (Degree of Financial Leverage).

Hasil penelitian Martono (2002) membuktikan bahwa leverage keuangan tertimbang berpengaruh negatif terhadap profitabilitas. Pada penelitiannya, variabel profitabilitas diukur dengan ROA (Return On Assets) dan ROE (Return On Equity).

Murtini dan Anggraeni (2006) melakukan penelitian serupa. Untuk leverage, rasio yang digunakan adalah DTA (Debt To Total Assets) dan DER (Debt To Equity). Untuk profitabilitas, rasio yang dipakai adalah ROA (Return On Asset) dan ROE (Return On Equity). Dari hasil penelitiannya diketahui bahwa DTA berpengaruh negatif signifikan terhadap ROE tetapi berpengaruh positif signifikan terhadap ROA perusahaan. Sedangkan DER tidak berpengaruh terhadap ROA tetapi berpengaruh negatif terhadap ROE perusahaan.

Nababan (2007) melakukan penelitian mengenai penilaian kinerja perusahaan dari tingkat likuiditas, solvabilitas, dan rentabilitas, dengan memakai current ratio dan quick ratio sebagai pengukur tingkat likuiditas. Hasil penelitiannya menunjukkan semakin tinggi tingkat likuiditas perusahaan maka semakin baik kinerjanya.

Rasio serupa yang digunakan Sasongko (1998), yang menganalisis tingkat kesehatan finansial perusahaan. Hasil penelitiannya, ditinjau dari tingkat likuiditas maka semakin tinggi tingkat likuiditas perusahaan maka semakin sehat perusahaan tersebut secara finansialnya.

F. Pengembangan Hipotesis

1. Financial Leverage

Untuk mendanai kegiatan operasional perusahaan yang meningkat, sering kali perusahaan memakai dana pinjaman yang dikenal dengan financial leverage. Sehingga financial leverage dapat diartikan sebagai pembiayaan dengan utang.

Salah satu ukuran kuantitatif untuk financial leverage adalah degree of financial leverage (DFL).

naiknya angka ROE. Dengan kata lain penggunaan utang dapat meningkatkan profitabilitas perusahaan.

Ha1: Financial leverage berpengaruh positif terhadap profitabilitas perusahaan.

2. Tingkat likuiditas

Menurut Syamsuddin (1985:38), “Likuiditas merupakan suatu indikator mengenai kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia”.

Kondisi likuiditas perusahaan yang baik akan menunjukkan risiko kredit yang rendah. Kreditor akan merasa aman untuk memberikan pinjaman ke perusahaan. Dana pinjaman tersebut dapat dipakai perusahaan untuk mendanai kegiatan operasional perusahaan yang ditujukan untuk meningkatkan laba sehingga profitabilitas perusahaan semakin meningkat.

22

BAB III

METODA PENELITIAN

A. Jenis Penelitian

Penelitian ini dilakukan dengan studi empiris yaitu tentang fakta atau data yang nyata dikumpulkan dan diuji secara sistematik.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini dilakukan di Pojok BEI Universitas Sanata Dharma Yogyakarta dan Pojok BEI Universitas Atmajaya Yogyakarta.

2. Waktu Penelitian

Penelitian ini dilakukan pada bulan Desember-Januari tahun 2008.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek pada penelitian ini adalah Perusahaan Manufaktur yang Go-Public di BEI.

2. Objek Penelitian

D. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan yang go-public di BEI. Dalam penelitian ini, pengambilan sampel dilakukan dengan metode purposive sampling dengan tujuan untuk mendapatkan sampel yang sesuai dengan kriteria yang ditentukan dan dengan metode penggabungan atau pooling data.

Kriteria yang digunakan untuk memilih sampel adalah:

1. Perusahaan merupakan perusahaan manufaktur yang go public di BEI dan tidak mengalami delisting dari tahun 1996-2005. Hal ini untuk mempertimbangkan unsur kestabilan perusahaan yang go public.

2. Perusahaan me nerbitkan laporan keuangan yang telah diaudit selama periode 2003-2005.

3. Perusahaan memiliki nilai ekuitas positif.

4. Periode laporan keuangan didasarkan pada tanggal 31 Desember.

E. Teknik Pengumpulan Data

F. Variabel Penelitian

Variabel dependen dalam penelitian ini adalah profitabilitas perusahaan dengan indikator pengukurannya adalah ROE (Return On Equity) merupakan ukuran profitabilitas dengan pendekatan ekuitas.

Variabel independen dalam penelitian ini adalah financial leverage ( ) dengan indikator pengukurannya adalah DFL yang memang merupakan rumus dasar untuk menghitung tingkat financial leverage dan tingkat likuiditas ( ) dengan indikator pengukurannya QR (Quick Ratio) yang merupakan rumus untuk mengukur tingkat likuiditas yang berada pada pertengahan kebutuhan informasi antara manajemen perusahaan dengan kreditor. Selain itu rasio ini sering disajikan perusahaan untuk pihak-pihak yang berkepentingan di luar perusahaan.

G. Teknik Analisis Data

Untuk menguji hipotesis yang telah dikemukakan maka teknik analisis data yang digunakan adalah teknik analisis regresi berganda. Untuk mengolah data dalam penelitian ini digunakan program SPSS 15.0. Sebelum dilakukan teknik analisis data dengan regresi maka dilakukan langkah- langkah sebagai berikut :

1. Menghitung Besarnya Variabel Penelitian

On Equity (ROE) untuk mengukur variabel dependen (profitabilitas perusahaan) selama periode 2003-2005.

2. Pengujian Persyaratan Analisis

Untuk mendapatkan model penelitian yang tepat dalam melakukan estimasi, maka terlebih dahulu dilakukan pengujian terhadap penyimpangan asumsi klasik, yaitu:

a. Uji Normalitas

Pengujian ini bertujuan untuk mengetahui distribusi data dalam variabel yang akan digunakan dalam penelitian. Nornalitas data dalam penelitian ini dapat dilakukan dengan menggunakan pendekatan Kurva Normal P-Plot. Suatu variabel dianggap normal jika gambar distribusi dengan titik data yang menyebar di sekitar garis diagonal dan penyebaran titik-titik data searah mengikuti garis diagonal.

b. Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk mengetahui ada tidaknya hubungan antar variabel independen. Uji multikolinearitas ini dilakukan dengan mendeteksi nilai VIF (Variance Inflation Factor) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1 maka model regresi dinyatakan bebas dari multikolinearitas.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain.

Pengujian heteroskedastisitas dapat dilakukan dengan metode diagram berserak atau scatterplot. Analisis pada gambar scatterplot yang menyatakan model regresi linier berganda tidak terdapat heteroskedastisitas jika: penyebaran titik-titik data sebaiknya tidak berpola, titik-titik data menyebar di atas dan dibawah atau di sekitar angka 0, titik-titik data tidak mengumpul hanya di atas atau dibawah saja, penyebaran titik-titik data tidak boleh me mbentuk pola bergelombang melebar kemudian menyempit dan melebar kembali. d. Uji Autokorelasi

Pengujian autokorelasi dilakukan untuk mengetahui korelasi antara variabel itu sendiri pada pengamatan yang berbeda waktu dan individu. Untuk mengetahui autokorelasi, pengujian Durbin-Watson (Uji DW) dapat dilakukan, dengan ketentuan sebagai berikut (Trihendradi 2006:154):

1.65<DW<2.35 tidak terjadi autokorelasi

3. Pengujian Hipotesis

Metode analisis data dalam penelitian ini menggunakan model regresi linier berganda yang dapat dirumuskan sebagai berikut:

Y=a+ + +e

Keterangan :

Y = profitabilitas perusahaan a = koefisien konstanta

= koefisien regresi berganda yang mengukur besarnya variabel dependen Y (profitabilitas) dengan variabel independen atau financial leverage, dengan asumsi variabel independen atau tingkat likuiditas tetap

= financial leverage

= koefisien regresi berganda yang mengukur besarnya variabel dependen Y (profitabilitas) dengan variabel independen atau tingkat likuiditas, dengan asumsi variabel independen atau financial leverage tetap

= tingkat likuiditas e = standar error

a. Uji F

variabel independen secara bersama-sama, benar-benar memiliki pengaruh yang signifikan terhadap variabel dependen. Atau dalam hal ini, apakah profitabilitas perusahaan manufaktur benar-benar dipengaruhi secara signifikan oleh financial leverage dan tingkat likuiditas secara bersama-sama.

Langkah- langkah pengujian hipotesis adalah sebagai berikut : 1) Merumuskan hipotesa

: , = 0, berarti seluruh variabel independen (financial leverage dan tingkat likuiditas) tidak berpengaruh positif terhadap variabel dependen (profitabilitas perusahaan). : , > 0, berarti seluruh variabel independen (financial leverage dan tingkat likuiditas) berpengaruh positif terhadap variabel dependen (profitabilitas perusahaan). 2) Menentukan Level of Significant

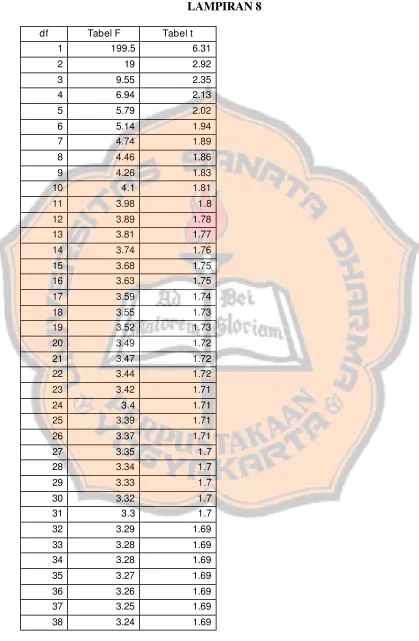

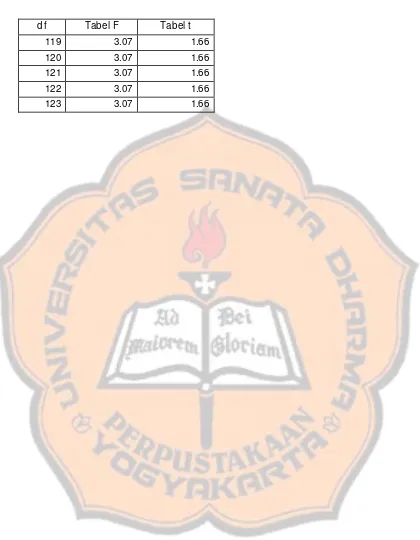

Level of Significant (a) sebesar 5% dan level of confidence sebesar 95% dengan degree of freedom (df) = (k-1), (n-k).

3) Menentukan kriteria penerimaan dan penolakan hipotesis Ho diterima apabila : =

Ho ditolak apabila : > 4) Penarikan kesimpulan

jika ditolak maka seluruh variabel independen (financial leverage dan tingkat likuiditas) berpengaruh positif terhadap variabel dependen (profitabilitas perusahaan).

b. Uji t

Untuk menjawab masalah kedua dilakukan uji t yaitu pengujian secara individu untuk mengetahui apakah variabel independen secara sendiri-sendiri memiliki pengaruh terhadap variabel dependen. Dalam hal ini, apakah financial leverage dan tingkat likuiditas secara sendiri-sendiri memiliki pengaruh terhadap profitabilitas perusahaan.

Langkah- langkah pengujian hipotesis adalah sebagai berikut: 1) Merumuskan hipotesis

Ho1: b1=0, berarti financial leverage tidak berpengaruh positif terhadap profitabilitas perusahaan.

Ha1: b1>0, berarti financial leverage berpengaruh positif terhadap profitabilitas perusahaan.

Ho2: =0, berarti tingkat likuiditas tidak berpengaruh positif terhadap profitabilitas perusahaan.

2) Menentukan Level of Significant

Level of Significant (a) sebesar 5% dan level of confidence sebesar 95% dengan degree of freedom (df)= (n-k-1).

3) Menentukan kriteria penerimaan dan penolakan hipotesis diterima apabila : =

ditolak apabila : > 4) Menarik kesimpulan

31

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Bursa Efek Indonesia (BEI)

Bursa Efek Indonesia (BEI) adalah sebuah bursa saham di Jakarta, Indonesia. Bursa Efek Indonesia merupakan salah satu bursa tempat dimana orang memperjualbelikan efek di Indonesia.

Sejarah Bursa Efek Indonesia berawal dengan dibukanya sebuah bursa saham oleh pemerintah Hindia Belanda pada 1912 di Batavia. Setelah sempat tutup beberapa kali karena terjadinya perang, bursa Batavia kembali dibuka pada 1977 di bawah pengawasan Bapepam. Selain bursa Batavia, pemerintah kolonial juga mengoperasikan bursa paralel di Surabaya dan Semarang. Namun, kegiatan bursa ini dihentikan lagi ketika terjadi pendudukan oleh tentara Jepang di Batavia.

Pada 13 Juli 1992, BEJ diprivatisasi dengan dibentuknya PT. Bursa Efek Jakarta (BEJ). Kemudian pada 1995, perdagangan elektronik di BEJ dimulai. Pada 1 Desember 2007 Bursa Efek Jakarta dan Bursa Efek Surabaya melakukan pengabungan usaha yang secara efektif mulai beroperasi pada 1 Desember 2007 dengan nama baru Bursa Efek Indonesia (BEI).

membuat BEI menjadi salah satu bursa saham dengan kinerja terbaik di Asia pada tahun tersebut.

B. Gambaran Umum Perusahaan

Food and Beverages

1. PT. FAST FOOD INDONESIA TBK Kode : FAST

Alamat : Gedung Gelael, Lantai 4 Jalan M. T. Haryono Kav. 7

Jakarta 12810 2. PT. INDOFOOD SUKSES MAKMUR TBK

Kode : INDF

Alamat : Gedung Ariobimo Central, Lantai 12 Jalan H. R. Rasuna Said X-2 Kav. 5 Jakarta 12950

3. PT. MULTI BINTANG INDONESIA TBK Kode : MLBI

Tobacco Manufacturers

4. PT. BAT INDONESIA TBK Kode : BATI

Alamat : Plaza Mandiri, Lantai 25

Jalan Jend. Gatot Subroto Kav. 36-38 Jakarta

5. PT. GUDANG GARAM TBK Kode : GGRM

Alamat : Jalan Semampir II/I Kediri

6. PT. HANJAYA MANDALA SAMPOERNA TBK Kode : HMSP

Alamat : Jalan Rungkut Industri Raya No. 18 Surabaya

Textile Mill Products

7. PT. RODA VIVATEX TBK Kode : RDTX

Alamat : Jalan Kaji 53-55 Jakarta Pusat

8. PT. TEIJIN INDONESIA FIBER CORP Kode : TFCO

Kel. Panunggangan, Kec. Cipondoh Tangerang, Banten

Apparel & Other Textile Products

9. PT. SEPATU BATA TBK Kode : BATA

Alamat : Jalan TMP. Kalibata Jakarta Selatan

10. PT. EVER SHINE TEXTILE INDUSTRY TBK Kode : ESTI

Alamat : Jalan H. Fachruddin No. 16 Jakarta 10250

11. PT. APAC CENTERTEX CORPORATION TBK Kode : MYTX

Alamat : Graha BIP, Lantai 6 dan 10

Jalan Jendral Gatot Subroto, Kav.23 Jakarta 12930

12. PT. PAN BROTHER TEX TBK Kode : PBRX

Alamat : Jalan Muara Karang Blok M-9 Selatan No. 34-37

Paper and Allied Products

13. PT. PABRIK KERTAS TJIWI KIMIA TBK Kode : TKIM

Alamat : Plaza BII, Menara II

Jalan M. H. Thamrin No. 51 Jakarta 10350

Chemical & Allied Products

14. PT. ANEKA KIMIA RAYA CORPORINDO TBK Kode : AKRA

Alamat : Wisma AKR, Lantai 7 dan 8 Jalan Panjang No. 5, Kebon Jeruk Jakarta 11530

15. PT. BUDI ACID JAYA TBK Kode : BUDI

Alamat : Wisma Budi, Lantai 8 dan 9 Jalan HR. Rasuna Said, Kav. C-6 Jakarta 12940

Plastics & Glass Products

16. PT. ARGHA KARYA PRIMA INDUSTRI TBK Kode : AKPI

Citeureup 16810 Bogor, Jawa Barat 17. PT. ASAHIMAS FLAT GLASS TBK

Kode : AMFG

Alamat : Jalan Ancol IX/5, Ancol Barat Jakarta 14430

18. PT. DYNAPLAST TBK Kode : DYNA

Alamat : Dynaplast Tower, Lantai 9 dan 10 Jalan. M. H. Thamrin No. 1 Lippo Karawaci 1100 Tangerang 15811 19. PT. KAGEO IGAR JAYA TBK

Kode : IGAR

Alamat : Jalan Raya Sultan Agung Km. 28,5 Bekasi 17133

20. PT. TRIAS SENTOSA TBK Kode : TRST

Cement

21. PT. INDOCEMENT TUNGGAL PRAKASA TBK Kode : INTP

Alamat : Wisma Indocement, Lantai 8 Jalan Jendral Sudirman, Kav. 70-71 PO BOX 4018, Jakarta 12910 22. PT. SEMEN GRESIK (PERSERO) TBK

Kode : SMGR

Alamat : Gedung Utama Semen Gresik, Lantai 9-11 Jalan Veteran-Gresik 61122, Jawa Timur

Metal & Allied Products

23. PT. ALUMINDO LIGHT METAL INDUSTRY TBK Kode : ALMI

Alamat : Jalan Kembang Jepun 38-40 Surabaya 60162

24. PT. CITRA TUBINDO TBK Kode : CTBN

Alamat : Kawasan Industri Kabil Indonusa Estate Jalan Hang Kesturi Km. 4 Kabil

25. PT. INDAL ALUMINIUM INDUSTRY TBK Kode : INAI

Alamat : Jalan Kembang Jepun 38-40 Surabaya 60162

26. PT. LION MESH PRIMA TBK Kode : LMSH

Alamat : Jalan Raya Bekasi Km. 24,5 Cakung, Jakarta 13910

Fabricated Metal Products

27. PT. KEDAWUNG SETIA INDUSTRIAL TBK Kode : KDSI

Alamat : Jalan Mastrip 862, Warunung-Karangpilang PO BOX 286, Surabaya 60221

28. PT. KEDAUNG INDAH CAN TBK Kode : KICI

Alamat : Jalan Raya Rungkut No. 15-17 Surabaya 60293

PO BOX 1340, Surabaya

Stone, Clay, Glass & Concrete Products

Alamat : Toto Building

Jalan Tomang Raya No. 16-18 Jakarta 11430

Cable

30. PT. KABELINDO MURNI TBK Kode : KBLM

Alamat : Jalan Rawagirang No.2 Kawasan Industri Pulogadung PO BOX 1452, Jakarta 13930

Electronics & Office Equipment

31. PT. METRODATA ELECTRONICS TBK Kode : MTDL

Alamat : Wisma Metropolitan I, Lantai 16 Jalan Jendral Sudirman, Kav. 29-31 Jakarta 12920

Automotive & Allied Products

32. PT. ASTRA INTERNATIONAL TBK Kode : ASII

33. PT. BRANTA MULIA TBK Kode : BRAM

Alamat : Wisma Indocement, Lantai 7 Jalan Jend. Sudirman, Kav. 70-71

Jakarta 12910

34. PT. GOODYEAR INDONESIA TBK Kode : GDYR

Alamat : Jalan Pemuda No. 27 Bogor 16161

35. PT. HEXINDO ADIPERKASA TBK Kode : HEXA

Alamat : Kawasan Industri Pulo Gadung

Jalan Pulo Kambing II, Kav. I-II No. 33 Jakarta 13930

36. PT. INDOSPRING TBK Kode : INDS

Alamat : Jalan Mayor Jendral Sungkono No. 10 Desa Segoromadu PO BOX 12 Gresik 37. PT. PRIMA ALLOY STEEL UNIVERSAL TBK

Kode : PRAS

38. PT. UNITED TRACTORS TBK Kode : UNTR

Alamat : Jalan Raya Bekasi Km. 22 Cakung Jakarta 13010

Pharmaceuticals

39. PT. KALBE FARMA TBK Kode : KLBF

Alamat : KALBE Building

Jalan Letjend. Suprapto Kav. 4 Jakarta 10510

40. PT. MERCK TBK Kode : MERK

Alamat :Jalan T.B. Simatupang No. 8 Pasar Rebo, Jakarta 13760

Consumer Goods

41. PT. UNILEVER INDONESIA TBK Kode : UNVR

Alamat : Graha Unilever

42

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

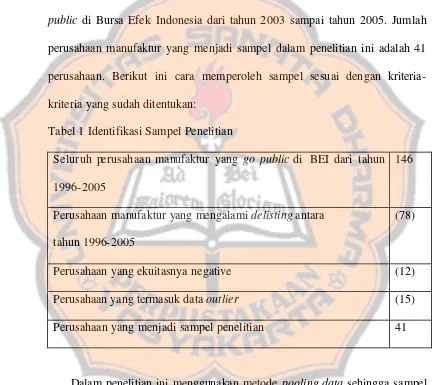

Populasi dalam penelitian ini adalah perusahaan manufaktur yang go public di Bursa Efek Indonesia dari tahun 2003 sampai tahun 2005. Jumlah perusahaan manufaktur yang menjadi sampel dalam penelitian ini adalah 41 perusahaan. Berikut ini cara memperoleh sampel sesuai dengan kriteria-kriteria yang sudah ditentukan:

Tabel 1 Identifikasi Sampel Penelitian

Seluruh perusahaan manufaktur yang go public di BEI dari tahun 1996-2005

146

Perusahaan manufaktur yang mengalami delisting antara tahun 1996-2005

(78)

Perusahaan yang ekuitasnya negative (12)

Perusahaan yang termasuk data outlier (15)

Perusahaan yang menjadi sampel penelitian 41

angka degree of financial leverage (DFL) yang digunakan untuk mengetahui financial leverage; angka quick ratio (QR) yang digunakan untuk mengetahui tingkat likuiditas; dan angka return on equity (ROE) yang digunakan untuk mengetahui tingkat profitabilitas perusahaan.

B. Analisis Data

1. Menghitung Variabel Penelitian

a. Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah profitabilitas perusahaan (Y). Profitabilitas perusahaan dinyatakan dalam persentase dan diukur dengan rumus sebagai berikut:

Dimana, semakin tinggi persentasi ROE maka semakin tinggi tingkat profitabilitas perusahaan. Hasil perhitungan ROE dapat dilihat pada lampiran 1.

b. Variabel Independen

Variabel independen adalah variabel yang diduga secara bebas berpengaruh terhadap variabel dependen. Dalam penelitian ini variabel independen adalah:

1) Financial Leverage (X1)

Keterangan:

DFL : Degree of Financial Leverage EBIT : Earnings Before Interest and Taxes I : Beban Bunga

Semakin besar angka DFL (Degree of Financial Leverage) maka semakin tinggi tingkat Financial Leveragenya. Hasil perhitunga n DFL dapat dilihat pada lampiran 2.

2) Tingkat Likuiditas (X2)

Tingkat likuiditas diukur dengan menggunakan rumus sebagai berikut:

Dimana, semakin besar angka quick ratio maka semakin tinggi tingkat likuiditas perusahaan. Hasil perhitungan quick ratio (QR) dapat dilihat pada lampiran 3.

2. Pengujian Persyaratan Analisis

a. Uji Normalitas

distribusi dengan titik data yang menyebar disekitar garis diagonal dan penyebaran titik-titik data searah mengikuti garis diagonal.

Hasil perhitungan uji normalitas dapat dilihat pada lampiran 6. Dari hasil uji normalitas tersebut dapat dilihat bahwa distribusi data menyebar disekitar garis diagonal dan penyebaran titik-titik data searah mengikuti garis diagonal, maka dengan demikian model regresi memenuhi persyaratan asumsi klasik tentang normalitas.

b. Uji Multikolinearitas

Uji multikolinearitas ini dilakukan untuk mengetahui ada tidaknya hubungan antar variabel independen. Analisis regresi yang baik tidak mengandung multikolinearitas. Uji multikolinearitas ini dilakukan dengan mendeteksi nilai VIF (Variance Inflation Factor) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1 maka model regresi dinyatakan bebas dari multikolinearitas.

Dari hasil perhitungan uji multikolinearitas (pada lampiran 5) dapat dilihat bahwa nilai VIF (Variance Inflation Factor) adalah 1.073 dan nilai Tolerance adalah 0.932. Jadi, tidak terdapat multikolineraitas antar variabel independennya dan model regresi memenuhi persyaratan asumsi klasik tentang multikolinearitas.

c. Uji Heteroskedastisitas

heteroskedastisitas. Uji ini menggunakan metode diagram berserak atau scatterplot. Hasil pengujiannya dapat dilihat pada lampiran 7.

Berdasarkan hasil uji heteroskedastisitas menggunakan metode diagram berserak atau scatterplot dapat diketahui bahwa tidak terjadi heteroskedastisitas karena penyebaran titik-titik data tidak berpola, titik-titik data menyebar di atas dan dibawah atau di sekitar angka 0, titik-titik data tidak mengumpul hanya di atas atau dibawah saja, penyebaran titik-titik data tidak membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali.

d. Uji Autokorelasi

Pengujian autokorelasi dilakukan untuk mengetahui korelasi antara variabel itu sendiri pada pengamatan yang berbeda waktu dan individu. Model regresi linier yang baik tidak terjadi autokorelasi. Hasil perhitungan uji autikorelasi dapat dilihat pada lampiran 5.

Dari hasil perhitungan tersebut diperoleh nilai uji Durbin Watson sebesar 1.818. Nilai tersebut ada pada rentang 1.65<DW<2.35 maka dapat diputuskan tidak terjadi autokorelasi, atau model regresi memenuhi persyaratan asumsi klasik tentang autokorelasi.

3. Pengujian Hipotesis

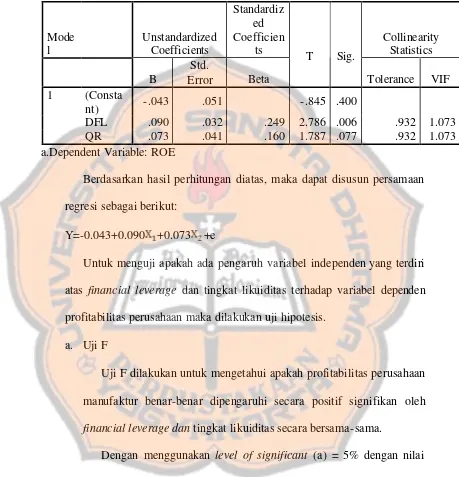

Tabel 2 Coefficients (a)

a.Dependent Variable: ROE

Berdasarkan hasil perhitungan diatas, maka dapat disusun persamaan regresi sebagai berikut:

Y=-0.043+0.090 +0.073 +e

Untuk menguji apakah ada pengaruh variabel independen yang terdiri atas financial leverage dan tingkat likuiditas terhadap variabel dependen profitabilitas perusahaan maka dilakukan uji hipotesis.

a. Uji F

Uji F dilakukan untuk mengetahui apakah profitabilitas perusahaan manufaktur benar-benar dipengaruhi secara positif signifikan oleh financial leverage dan tingkat likuiditas secara bersama-sama.

Kriteria penerimaan dan penolakan hipotesis : Ho diterima apabila : =

Ho ditolak apabila : >

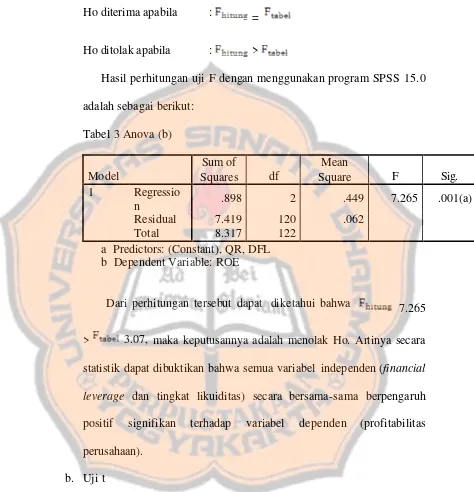

Hasil perhitungan uji F dengan menggunakan program SPSS 15.0 adalah sebagai berikut:

a Predictors: (Constant), QR, DFL b Dependent Variable: ROE

Dari perhitungan tersebut dapat diketahui bahwa 7.265

> 3.07, maka keputusannya adalah menolak Ho. Artinya secara statistik dapat dibuktikan bahwa semua variabel independen (financial leverage dan tingkat likuiditas) secara bersama-sama berpengaruh positif signifikan terhadap variabel dependen (profitabilitas perusahaan).

b. Uji t

Significant (a) sebesar 5% dan level of confidence sebesar 95% dengan degree of freedom (df)= (n-k-1)=119.

Kriteria penerimaan dan penolakan hipotesis: diterima apabila : =

ditolak apabila : >

Hasil perhitungan uji t dengan menggunakan program SPSS 15.0 adalah sebagai berikut:

1) Pengujian Hipotesis Pertama

Untuk variabel independen financial leverage, 2.786 > 1.66 maka keputusannya adalah menolak Ho. Artinya secara statistik dapat dibuktikan bahwa financial leverage secara parsial berpengaruh positif signifikan terhadap profitabilitas perusahaan. 2) Pengujian Hipotesis Kedua

Untuk variabel independen tingkat likuiditas, 1.787 > 1.66 maka keputusannya adalah menolak Ho. Artinya secara statistik dapat dibuktikan bahwa tingkat likuiditas secara parsial berpengaruh positif terhadap profitabilitas perusahaan.

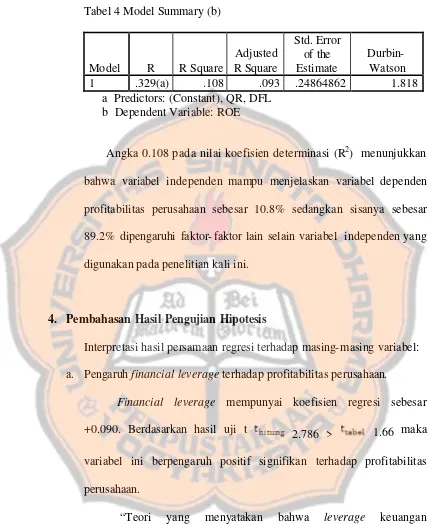

c. Koefisien Determinasi (R2)

Tabel 4 Model Summary (b)

a Predictors: (Constant), QR, DFL b Dependent Variable: ROE

Angka 0.108 pada nilai koefisien determinasi (R2) menunjukkan bahwa variabel independen mampu menjelaskan variabel dependen profitabilitas perusahaan sebesar 10.8% sedangkan sisanya sebesar 89.2% dipengaruhi faktor- faktor lain selain variabel independen yang digunakan pada penelitian kali ini.

4. Pembahasan Hasil Pengujian Hipotesis

Interpretasi hasil persamaan regresi terhadap masing- masing variabel: a. Pengaruh financial leverage terhadap profitabilitas perusahaan.

Financial leverage mempunyai koefisien regresi sebesar +0.090. Berdasarkan hasil uji t 2.786 > 1.66 maka variabel ini berpengaruh positif signifikan terhadap profitabilitas perusahaan.

Hasil penelitian ini terbukti mendukung teori MM bahwa perusahaan dengan financial leverage lebih baik daripada perusahaan tanpa financial leverage atau dengan financial leverage yang rendah.

Hasil penelitian ini sejalan dengan sebagian dari hasil penelitian Murtini dan Anggraeni (2006) yang mengatakan rasio leverage DTA (Debt to Total Assets) berpengaruh positif signifikan terhadap ROA (Return On Assets).

Hasil penelitian ini tidak sejalan dengan hasil penelitian Martono (2002) yang mengatakan bahwa financial leverage (leverage keuangan) berpengaruh negatif terhadap profitabilitas. Leverage keuangan yang digunakan dalam penelitiannya merupakan leverage keuangan tertimbang.

Murtini dan Anggraeni (2006) juga mempunyai hasil penelitian yang bertentangan dengan penelitian ini. Menurut hasil penelitiannya, financial leverage yang diukur dengan dua rasio leverage yaitu DTA (Debt To Total Assets) dan DER (Debt To Equity) berpengaruh negatif signifikan terhadap profitabilitas yang diukur dengan ROE (Return on Equity).

pemegang saham. Besarnya angka EPS ini menunjukkan semakin besarnya laba setelah pajak yang berdampak pada naiknya angka ROE. Dengan kata lain penggunaan utang dapat meningkatkan profitabilitas perusahaan.

Hal ini selaras dengan pendapat Prastowo (2002: 85), sampai batas-batas tertentu perusahaan yang berutang justru dapat menguntungkan pemegang saham. Selama perusahaan masih mampu meningkatkan labanya maka setiap utang akan mengakibatkan naiknya angka ROE (Return On Equity), yang tentunya menguntungkan pemegang saham.

b. Pengaruh tingkat likuiditas terhadap profitabilitas perusahaan

Tingkat likuiditas mempunyai koefisien regresi sebesar +0.073. Berdasarkan hasil uji t 1.787 > 1.66, maka variabel ini berpengaruh positif terhadap profitabilitas perusahaan. Hasil ini tidak signifikan pada taraf signifikansi 5%. Tingkat signifikansi dari nilai t hitung adalah 0.077 > 0.005. Walaupun demikian, angka 0.077 masih berada dibawah marginally significant (0.1) sehingga untuk taraf signifikansi 10%, hasil ini masih dapat dikatakan signifikan.

sehingga tidak terdapat taraf signifikansi 0.05 atau 0.1. Hasil penelitiannya menyebutkan bahwa perusahaan yang mempunyai tingkat likuiditas yang tinggi dikatakan mempunyai kinerja yang baik. Kinerja perusahaan yang baik menunjukkan efektifitas dan efisiensi kegiatan operasionalnya dalam tujuannya menghasilkan laba. Hal ini berarti tingginya tingkat likuiditas dapat menunjukkan profitabilitas perusahaan yang tinggi.

Jenis penelitian serupa juga dilakukan Sasongko (1998), yang menganalisis tingkat kesehatan finansial perusahaan. Hasil penelitiannya, ditinjau dari tingkat likuiditas maka semakin tinggi tingkat likuiditas perusahaan maka perusahaan tersebut semakin sehat secara finansial. Hal itu berarti tingginya tingkat likuiditas menunjukkan tingginya profitabilitas perusahaan.

Dari hasil- hasil penelitian terdahulu tersebut dapat diambil kesimpulan bahwa tingkat likuiditas berpengaruh positif terhadap profitabilitas perusahaan. Hasil penelitian ini tidak sigifikan pada taraf signifikansi 0.05. Hal ini dapat disebabkan karena aktiva lancar yang dimiliki perusahaan tidak berpartisipasi terlalu besar terhadap laba yang dihasilkan perusahaan. Selain itu, penggunaan ROE (Return On Equity) sebagai pengukur variabel profitabilitas perusahaan juga berpengaruh terhadap hasil penelitian ini.

mengatakan semakin tinggi tingkat likuiditas perusahaan maka akan semakin tinggi kemampuan perusahaan untuk melunasi utang jangka pendeknya pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia.

55

BAB VI

PENUTUP

A. Kesimpulan

1. Dari hasil penelitian dengan menggunakan uji F diketahui bahwa financial leverage dan tingkat likuiditas secara bersama-sama berpengaruh secara positif terhadap profitabilitas perusahaan. Sedangkan angka 0.108 pada nilai koefisie n determinasi (R2) menunjukkan bahwa financial leverage dan tingkat likuiditas mampu menjelaskan profitabilitas perusahaan sebesar 10.8% sedangkan sisanya sebesar 89.2% dipengaruhi faktor-faktor lain selain variabel bebas yang digunakan pada penelitian kali ini, misalnya pangsa pasar, intensitas modal, dll.

B. Keterbatasan Penelitian

Beberapa keterbatasan dalam penelitian ini meliputi:

1. Periode waktu ya ng digunakan dalam penelitian ini hanya tiga tahun yaitu dari tahun 2003-2005.

2. Dalam penelitian ini hanya menggunakan dua faktor yang mempengaruhi profitabilitas perusahaan, yaitu financial leverage dan tingkat likuiditas. 3. Hasil dalam penelitian ini mengenai financial leverage berpengaruh positif

terhadap profitabilitas perusahaan, hanya dengan asumsi bahwa kondisi perusahaan yang menggunakan financial leverage memiliki pendapatan yang diterima lebih besar daripada beban tetap penggunaan financial leverage tersebut, sehingga perusahaan dikatakan menghasilkan leverage yang menguntungkan (favorable financial leverage).

C. Saran

1. Periode waktu dalam penelitian selanjutnya diharapkan menggunakan periode waktu yang lebih panjang.

2. Penelitian berikutnya dapat menambah ukuran dari variabel penelitian dan juga menambah faktor-faktor lain yang mempengaruhi profitabilitas, misalnya intensitas modal dan pangsa pasar.

DAFTAR PUSTAKA

Astuti, Dewi. 2004. Manajemen Perusahaan. Jakarta: Ghalia Indonesia.

Atmaja, Lukas Setia. 1994. Manajemen Keuangan. Buku 1. Yogyakarta: Andi Offset.

Boedijoewono, Noegroho. 2001. Pengantar Statistik Ekonomi dan Perusahaan. Jilid Dua. Yogyakarta: AMP YKPN.

Brigham, Eugene F dan Joel F. Houston. 2006. Dasar-dasar Manajemen Keuangan. Buku 1.Edisi Kesepuluh. Jakarta: Salemba Empat.

Fatah, Nur. 1989. Pembelanjaan Perusahaan. Jilid Pertama. Yogyakarta:Lukman. Gujarati, Damodar. 1999. Ekonometrika Dasar. Jakarta: Erlangga.

Hanafi, Mamduh M dan Abdul Halim. 2005. Analisis Laporan Keuangan. Edisi Kedua. Yogyakarta: AMP YKPN.

Helfert, Erich A. 1993. Analisis Laporan Keuangan. Edisi Ketujuh. Jakarta: Erlangga.

Horne, Van dan John M. Wachowicz ,JR. 2005. Prinsip-Prinsip Manajemen Keuangan. Buku 1. Edisi Keduabelas. Jakarta: Salemba Empat.

Horne, Van dan John M. Wachowicz ,JR. 2007. Prinsip-Prinsip Manajemen Keuangan. Buku2. Edisi Keduabelas. Jakarta: Salemba Empat.

Husnan, Suad. 1998. Manajemen Keuangan Teori dan Penerapan (Keputusan Jangka Pendek). Buku2. Edisi Keempat. Yogyakarta: BPFE.

Ikatan Akuntan Indonesia (IAI). 2002. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Kuswadi. 2004. Cara Mudah Memahami Angka-Angka dan Manajemen Keuangan Bagi Orang Awam. Jakarta: PT. Gramedia.

Mariewaty, Dian dan Astuti Yuli Setyani. 2005. Analisis Rasio Keuangan Terhadap Perubahan Kinerja pada Perusahaan di Industri food and beverages yang terdaftar di BEJ. Jurnal Riset Akuntansi dan Keuangan, Vol 1, No. 2, Agustus. Hal:104-117.

dan ROE Perusahaan Manufaktur yang Go-Public di Indonesia. Jurnal Akuntansi & Keuangan. Vol. 4, No. 2, Nopember. Hal 126 – 140.

Munawir. 1983. Analisis Laporan Keuangan. Yogyakarta: Liberty. Munawir. 1999. Analisis Laporan Keuangan. Yogyakarta: Liberty.

Murtini, Umi dan Dwi Setia Anggraeni. 2006. Pengaruh Pangsa Pasar, Rasio

Leverage, dan Rasio Intensitas Modal Terhadap Profitabilitas

Perusahaan Manufaktur yang Go-Public di Indonesia. Jurnal Riset Akuntansi dan Keuangan. Vol. 2, No. 1. Hal 27-36.

Nababan, Tiur Lanny. 2007. Analisis Laporan Keuangan dalam Penilaian Kinerja Perusahaan dari Tingkat Likuiditas, Rentabilitas, Solvabilitas, dan Rentabilitas, Studi Kasus Perusahaan Keramik Porselen dan Kaca yang Terdaftar di BEJ. Skripsi. Yogyakarta: Universitas Sanata Dharma.

Prastowo D., Dwi dan Rifka Juliaty. 2002. Analisis Laporan Keuangan Konsep dan Aplikasi. Yogyakarta: AMP YKPN.

Purwanto, Suharyadi. 2003. Statistika untuk Ekonomi dan Keuangan Modern 1. Jakarta: Salemba Empat.

Riyanto, B. 1999. Dasar-Dasar Pembelanjaan Perusahaan. Edisi Keempat. Yogyakarta: Liberty.

Sasongko, Petrus Wahyu Wijaya. 1998. Analisis Tingkat Kesehatan Financial Perusahaan Ditinjau dari Tingkat Rentabilitas, Likuiditas, Solvabilitas, dan Indikator Tambahan, Studi Kasus pada PT. PLN (Persero) Distribusi Jawa Tengah Cabang Magelang. Skripsi. Yogyakarta: Universitas Sanata Dharma.

Sugiyono. 2006. Statistika Untuk Penelitian. Cetakan Kesembilan. Bandung: CV.Alfabeta.

Syamsuddin, Lukman. 1985. Manajemen Keuangan Perusahaan. Yogyakarta: PT. Hanindita.

Trihendradi, C. 2006. Langkah Mudah Menguasai Statistik Menggunakan SPSS 15. Edisi Kesatu. Yogyakarta: Penerbit Andi.

Wasis. 1991. Manajemen Keuangan Perusahaan. Semarang: Satya Wacana. Weston, J. Fred dan Eugene F. Brigham. 1994. Dasar-Dasar Manajemen

Weston, J. Fred dan Thomas E. Copeland. 1988. Manajemen Keuangan. Jilid 2.Edisi Kedelapan. Jakarta: Erlangga.

Wild, J. John. Et al. 2005. Analisis Laporan Keuangan. Buku 1. Edisi Kedelapan. Jakarta: Salemba Empat.

________________. 2005. Indonesian Capital Market Directory. ________________. 2003. Indonesian Capital Market Directory.

________________. 2007. Pedoman Penulisan Skripsi. Yogyakarta: Universitas Sanata Dharma.

Bursa Efek Jakarta. Wikipedia: The Free Encyclopedia. 27 Januari 2008.

<http://en.wikipedia.org/w/index.php?title=BursaEfekJakarta>.

LAMPIRAN 1

A. ROE (RETURN ON EQUITY) TAHUN 2003

No Kode Laba Bersih Tot al Ekuit as ROE 36 INDS 4,474,115,580 71,934,025,306 0.06220 37 PRAS 11,936,278,463 114,144,083,135 0.10457 38 UNTR 342,610,000,000 1,489,203,000,000 0.23006 39 KLBF 322,884,550,887 828,957,856,341 0.38951 40 M ERK 50,580,140,000 159,502,944,000 0.31711 41 UNVR 1,296,711,000,000 2,095,659,000,000 0.61876

B. ROE (RETURN ON EQUITY) TAHUN 2004

29 TOTO 25,878,619,226 145,215,441,479 0.17821 No Kode Laba Bersih Tot al Ekuit as ROE

30 KBLM (25,318,734,538) 127,718,371,716 -0.19824 31 M TDL 12,253,473,645 234,151,846,584 0.05233 32 ASII 5,405,506,000,000 16,485,126,000,000 0.32790 33 BRAM 42,421,686,000 710,743,587,000 0.05969 34 GDYR 24,990,997,000 286,135,380,000 0.08734 35 HEXA 91,418,307,815 283,109,805,818 0.32291 36 INDS (18,668,243,812) 73,437,609,291 -0.25421 37 PRAS 11,986,262,283 124,954,345,418 0.09593 38 UNTR 1,099,633,000,000 3,103,595,000,000 0.35431 39 KLBF 450,697,877,983 1,598,650,449,192 0.28192 40 M ERK 57,238,518,000 154,021,462,000 0.37163 41 UNVR 1,464,182,000,000 2,258,447,000,000 0.64831

C. ROE (RETURN ON EQUITY) TAHUN 2005