ANALISIS PENGARUH PAJAK DAERAH SEBAGAI

POTENSI PENINGKATAN PENDAPATAN ASLI DAERAH

SUMATERA UTARA

TESIS

Diajukan Untuk Memenuhi Prasyarat dalam Memproleh Gelar Magister Sains

Program Studi Ilmu Ekonomi

Oleh:

RUSMAYANI TAMBUN

NIM : 082188630083

PROGRAM PASCASARJANA

UNIVERSITAS NEGERI MEDAN

MEDAN

ANALISIS PENGARUH PAJAK DAERAH SEBAGAI

POTENSI PENINGKATAN PENDAPATAN ASLI DAERAH

SUMATERA UTARA

TESIS

Diajukan Untuk Memenuhi Prasyarat dalam Memproleh Gelar Magister Sains

Program Studi Ilmu Ekonomi

Oleh:

RUSMAYANI TAMBUN

NIM : 082188630083

PROGRAM PASCASARJANA

UNIVERSITAS NEGERI MEDAN

MEDAN

ABSTRAKSI

RUSMAYANI TAMBUN, Analisis Pengaruh Pajak Daerah Sebagai Potensi Peningkatan Pendapatan Asli Daerah Sumatera Utara. Medan : Program Pascasarjana Universitas Negeri Medan 2013.

Pendapatan Asli Daerah (PAD) merupakan salah satu indikator yang menentukan derajat kemandirian suatu daerah. Salah satu sumber PAD adalah pajak daerah yang memiliki kontribusi yang sangat penting dalam membiayai pemerintahan dan pembangunan daerah. Sumber pembiayaan lainnya adalah transfer pemerintah pusat, jumlah pajak kendaraan bermotor roda 4 atau lebih, jumlah pajak kendaraan bermotor roda 2, dan investasi daerah. Penelitian ini bertujuan untuk mengetahui pengaruh antara Transfer pemerintah pusat, jumlah pajak kendaraan bermotor roda 4 atau lebih, jumlah pajak kendaraan bermotor roda 2, dan investasi daerah terhadap Pendapatan Asli Daerah Provinsi Sumatera Utara. Penelitian ini menggunakan data sekunder dalam bentuk kurun waktu dari tahun 2003 s/d 2010. Data dianalisis menggunakan metode regresi linier. Berdasarkan hasil estimasi diperoleh bahwa variabel pajak kendaraan roda empat atau lebih berpengaruh secara positif dan signifikan terhadap pendapatan asli daerah,dengan nilai probabiliti sebesar 0.0243, variabel pajak kendaraan roda dua berpengaruh secara positif dan signifikan terhadap pendapatan asli daerah, dengan nilai probabilitasnya sebesar 0.0052 lebih kecil dari α 10%, dengan koefesien sebesar 2.896444, dan variabel investasi pemerintah pada BUMD berpengaruh secara positif dan signifikan terhadap pendapatan asli daerah, dengan nilai probabilitasnya sebesar 0.0006. Sementara itu variabel transfer pemerintah pusat berpengaruh secara negatif dan signifikan terhadap pendapatan asli daerah, yang ditunjukkan oleh nilai probabilitasnya sebesar 0.0033 lebih kecil dari α 10%. Berdasarkan uji F bahwa variabel bebas untuk pendapatan asli daerah yaitu transfer pemerintah pusat, jumlah penerimaan pajak kendaraan roda empat dan kendaraan roda dua, daan investasi secara simultan dan signifikan bersama-sama mempengaruhi variabel pendapatan asli daerah pada tingkat derajat kepercayaan sebesar 90%, sedangkan uji koefisien determinasi (R2) memperlihatkan bahwa sebesar 98,38% variabel pendapatan asli daerah dapat dijelaskan oleh variabel transfer pemerintah pusat, jumlah penerimaan pajak kendaraan roda empat dan kendaraan roda dua, sedangkan sisanya sebesar 1,62% dijelaskan oleh variabel lain diluar model.

ABSTRACT

RUSMAYANI fat, Regional Tax Effects Analysis For Potential Increased Revenue in North Sumatra. Medan: Medan State University Graduate Program 2013.

Revenue (PAD) is one indicator that determines the degree of independence of a region. One source of tax revenue is an area that has a very important contribution in financing the government and regional development. The other sources is central government transfers, the amount of tax-wheeled motor vehicle 4 or more, the amount of tax-wheeled motor vehicle 2 and investment. This study aimed to determine the effect of central government transfers, the amount of tax-wheeled motor vehicle 4 or more, the amount of tax-wheeled motor vehicle 2, and investment areas for Revenue North Sumatra Province. This study uses secondary data in the form of the period from 2003 s / d 2010. Data were analyzed using linear regression methods. Based on the results obtained estimates that the tax variable four-wheel vehicle or has a positive and significant impact on local revenues, with a value of 0.0243 probabiliti, two-wheeled vehicle tax variable has a positive and significant impact on local revenues, with a probability value of 0.0052 is smaller of α 10%, with a coefficient of 2.896444, and government investment in public enterprises variable has a positive and significant impact on local revenues, with a probability value of 0.0006. Meanwhile, the central government transfers variable is negative and significant impact on local revenues, as demonstrated by the probability value of 0.0033 is less than α 10%. Based on the F test that the independent variable for the revenue of the central government transfers, the amount of tax revenue four-wheeled vehicles and two-wheelers, investment daan simultaneously and jointly significantly affect revenue variable degree of confidence level of 90%, while the test coefficient of determination (R2) shows that 98.38% of revenue variables can be explained by the variables of central government transfers, the amount of tax revenue four-wheeled vehicles and two-wheelers, while the remaining 1.62% is explained by other variables outside the model.

KATA PENGANTAR

Puji dan ucapan syukur senantiasa Penulis sampaikan kepada Tuhan Yang Maha Esa yang telah memberikan kekuatan, kesempatan dan petunjuk kepada penyusun setiap waktu sehingga dapat menyusun tesis yang berjudul “ANALISIS

PENGARUH PAJAK DAERAH SEBAGAI POTENSI PENINGKATAN PENDAPATAN ASLI DAERAH SUMATERA UTARA".

Penulis menyadari dengan sepenuhnya bahwa tulisan ini masih sangat sederhana dan jauh dari sempurna, hal ini disebabkan keterbatasan pengetahuan penulis. Untuk itu penulis menerima masukan, maupun kritik dari berbagai pihak untuk menyempurnakan tesis ini.

Dengan kerendahan hati dan rasa hormat Penulis mengucapkan terima kasih kepada:

1. Bapak Prof. DR. Ibnu Hajar, M.Si, selaku Rektor Universitas Negeri Medan; 2. Bapak Prof. DR. H. Abdul Muin Sibuea, M.Pd selaku Direktur Program memberikan masukan dan saran yang bermanfaat dalam penulisan tesis ini; 5. Bapak DR. Eko Wahyu Nugrahadi, M.Si selaku Pembimbing Kedua yang telah

banyak memberikan masukan dan saran yang bermanfaat dalam penulisan tesis ini;

6. Bapak DR. Jonni Manurung dan Bapak DR. Rahmanta, M.Si selaku Penguji dalam sidang seminar dan sidang ujian tesis atas saran dan masukannya;

8. Teristimewa buat orangtuaku J. Tambun dan L. Aritonang dan keluarga mertuaku S. Pasaribu dan T. Munthe serta keluarga besarku yang telah

memberikan restu dan do’a selama perkuliahan sampai tesis ini selesai.

9. Teristimewa buat suamiku tercinta Hendry Pasaribu dan anakku tersayang Enriquest Gonzales Pasaribu yang memberikan dorongan dan semangat serta pengornan yang tulus ikhlas;

10. Kepada rekan-rekan mahasiswa Prodi Ilmu Ekonomi Program Pascasarjana Universitas Negeri Medan yang telah memberikan motivasi dan dorongan moril untuk menyelesaikan tesis ini;

11. Kepada reken-rekan sejawat SMP Negeri 4 Dolok Panribuan Simalungun Sumatera Utara yang telah memberikan motivasi dan dorongan moril kepada penulis untuk segera menyelesaikan studi di Universitas Negeri Medan.

Akhir kata penulis mengharap tesis ini dapat bermanfaat bagi pembaca tesis ini dan kita semua. Trimakasih.

Pematangsiantar, 20 Maret 2013 Penulis

DAFTAR ISI

2.1.3 Manfaat dalam Perpajakan ... 11

2.1.4 Pengaruh Pajak Terhadap Perekonomian ... 12

2.1.5 Pergeseran Beban Pajak ... 12

2.1.6 Model Leviathan ... 12

2.1.7 Pendapatan Asli Daerah ... 13

2.1.8 Pajak Daerah ... 13

2.1.9 Otonomi Daerah... 17

2.1.10 Otonomi Daerah dan Sistem Desentralisasi ... 23

2.1.11 Sumber Penerimaan Daerah ... 27

2.1.12 Pajak ... 29

2.1.14 Perimbangan Keuangan Antara Pemerintah Pusat

3.4.2 Analisis Kuantitatif ... 45

3.4.3 Analisis Regresi Linear Berganda ... 45

3.4.4 Uji Penyimpangan Asumsi Klasik ... 47

3.4.5 Pengujian Hipotesis... 48

3.5 Defenisi Operasional ... 49

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Variabel Yang Diteliti ... 51

4.1.1 Keadaan APBD Provinsi Sumatera Utara ... 51

4.1.2 Perkembangan APBD Sumatera Utara ... 52

4.1.3 Kontribusi PAD Terhadap APBD ... 53

4.1.4 Kontribusi Transfer Terhadap APBD ... 54

4.1.5 Kontribusi PKB Terhadap PAD dan APBD ... 55

4.1.6 Kontribusi Hasil Penyertaan Modal Terhadap PAD .. 56

4.1.7 PDRB Sumatera Utara ... 57

4.2 Hasil Uji Prasyarat Analisis... 58

4.2.1 Hasil Uji Normalitas ... 60

4.2.2 Pengujian Masalah Autokorelasi ... 60

4.2.3 Uji Multikolinieritas ... 61

4.3 Hasil Uji Model ... 62

4.3.2 Uji F Statistik (Uji Serempak) ... 64

4.3.3 Uji Koefisien Determinasi (R2) ... 65

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 66

5.2 Saran ... 67

DAFTAR PUSTAKA ... 68

LAMPIRAN ... 72

DAFTAR TABEL

Halaman

Tabel 1.1 Realisasi Penerimaan Daerah Tahun 2006-2010 ... 6

Tabel 4.1 Pertumbuhan APBD Provinsi Sumatera Utara Tahun 2003-2010 ... 52

Tabel 4.2 Kontribusi PAD Terhadap APBD Provinsi Sumatera Utara Tahun 2003-2010 ... 53

Tabel 4.3 Kontribusi Transfer Pemerintah Pusat Terhadap APBD Provinsi Sumatera Utara Tahun 2003-2010 ... 54

Tabel 4.4 Kontribusi PKB Terhadap PAD Provinsi Sumatera Utara Tahun 2003-2010 ... 56

Tabel 4.5 Kontribusi Hasil Penyertaan Modal (Devinden) Terhadap PAD Tahun 2003-2010 ... 56

Tabel 4.6 PDRB Atas Dasar Harga Konstan Tahun 1998 Provinsi Sumatera Utara Tahun 2002-2009 ... 57

Tabel 4.7 Estimasi Pendapatan Asli Daerah ... 59

Tabel 4.8 Nilai Matriks Korelasi Variabel-variabel Bebas ... 69

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Pemikiran Teoritis ... 43

DAFTAR LAMPIRAN

Halaman

Lampiran 1. Hasil Estimasi Pendapatan Asli Daerah (PAD) ... 72

2. Hasil Uji Normalitas pada Model Peneltian Pendapatan Asli Daerah (PAD) ... 73

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pelaksanaan Undang-Undang Republik Indonesia No. 22 Tahun 1999 dan

Undang-Undang Republik Indonesia No. 25 Tahun 1999 telah menyebabkan

perubahan yang mendasar mengenai pengaturan hubungan Pusat dan Daerah,

khususnya dalam bidang administrasi pemerintahan maupun dalam hubungan

keuangan antara Pemerintah Pusat dan Daerah, yang dikenal sebagai era otonomi

daerah. Dalam era otonomi daerah sekarang ini, daerah diberikan kewenangan

yang lebih besar untuk mengatur dan mengurus rumah tangganya sendiri.

Tujuannya antara lain adalah untuk lebih mendekatkan pelayanan pemerintah

kepada masyarakat, memudahkan masyarakat untuk memantau dan mengontrol

penggunaan dana yang bersumber dari Anggaran Pendapatan dan Belanja Daerah

(APBD), juga untuk menciptakan persaingan yang sehat antar daerah dan

mendorong timbulnya inovasi.

Sejalan dengan kewenangan tersebut, Pemerintah Daerah diharapkan lebih

mampu menggali sumber-sumber keuangan khususnya untuk memenuhi

kebutuhan pembiayaan pemerintahan dan pembangunan di daerahnya melalui

Pendapatan Asli Daerah (PAD). Tuntutan peningkatan PAD semakin besar seiring

dengan semakin banyaknya kewenangan pemerintahan yang dilimpahkan kepada

daerah disertai pengalihan personil, peralatan, pembiayaan dan dokumentasi

2

yang merupakan transfer keuangan oleh pusat kepada daerah dalam rangka

mendukung pelaksanaan otonomi daerah, meskipun jumlahnya relatif memadai

yakni sekurang-kurangnya sebesar 25% dari Penerimaan Dalam Negeri dalam

APBN, namun, daerah harus lebih kreatif dalam meningkatkan PADnya untuk

meningkatkan akuntabilitas dan keleluasaan dalam pembelanjaan APBD-nya.

Sumber-sumber penerimaan daerah yang potensial harus digali secara maksimal,

namun tentu saja di dalam koridor peraturan perundang-undangan yang berlaku,

termasuk diantaranya adalah pajak daerah dan retribusi daerah yang memang telah

sejak lama menjadi unsur PAD yang utama.

Dalam rangka meningkatkan kemampuan keuangan daerah agar dapat

melaksanakan otonomi, Pemerintah melakukan berbagai kebijakan perpajakan

daerah, diantaranya dengan menetapkan Undang-Undang Republik Indonesia

No. 34 Tahun 2000 tentang perubahan atas Undang-Undang Republik Indonesia

No. 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah. Pemberian

kewenangan dalam pengenaan pajak dan retribusi daerah diharapkan dapat lebih

mendorong Pemerintah Daerah terus berupaya untuk mengoptimalkan PAD,

khususnya yang berasal dari pajak daerah. Dalam upaya mendukung pelaksanaan

pembangunan nasional, pemerintah memberikan kesempatan untuk

menyelenggarakan otonomi daerah dengan mengeluarkan Undang-Undang

Republik Indonesia No. 32 Tahun 2004 tentang Pemerintahan Daerah dan

Undang-Undang Republik Indonesia No. 33 Tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Pemerintah Daerah.

Seiring dengan diberlakukannya otonomi daerah, maka dikenal pula istilah

3

tanggung jawab fiskal dari pemerintah pusat kepada pemerintah daerah. Dengan

diberlakukannya kebijakan desentralisasi fiskal, maka daerah diberikan kebebasan

untuk mengatur sistem pembiayaan dan pembangunan daerahnya sesuai dengan

potensi dan kapasitasnya masing-masing.

Undang-Undang Republik Indonesia No. 33 Tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah

mengisyaratkan bahwa dalam rangka pelaksanaan otonomi daerah dan

desentralisasi fiskal, pemerintah daerah diberi keleluasaan untuk mengelola dan

memanfaatkan sumber penerimaan daerah yang dimilikinya sesuai dengan

aspirasi masyarakat daerah. Untuk melaksanakan dan menyelenggarakan otonomi

daerah secara luas, nyata dan bertanggung jawab diperlukan kewenangan dan

kemampuan daerah untuk menggali sumber-sumber keuangan sendiri yang

didukung oleh perimbangan keuangan antara pemerintah pusat dan pemerintah

daerah. Dengan demikian, pemerintah daerah harus mampu menggali

sumber-sumber keuangan sendiri agar dapat melaksanakan fungsinya secara efektif dan

efisien, yakni dalam bidang pemerintahan dan pelayanan umum kepada

masyarakat.

Dalam rangka menyelenggarakan rumah tangganya sendiri, pemerintah

daerah memerlukan dana yang tidak sedikit. Oleh karena itu, pemerintah daerah

harus mengoptimalkan sumber-sumber penerimaan daerah dalam era otonomi

daerah dan desentralisasi fiskal. Berdasarkan Undang-Undang Republik Indonesia

No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan

4

a. Pendapatan Asli Daerah (PAD);

b. Dana perimbangan; dan

c. Lain-lain pendapatan daerah yang sah.

Pendapatan Asli Daerah (PAD) merupakan salah satu indikator yang

menentukan derajat kemandirian suatu daerah. Semakin besar penerimaan PAD

suatu daerah maka semakin rendah tingkat ketergantungan pemerintah daerah

tersebut terhadap pemerintah pusat. Sebaliknya, semakin rendah penerimaan PAD

suatu daerah maka semakin tinggi tingkat ketergantungan pemerintah daerah

tersebut terhadap pemerintah pusat. Hal ini dikarenakan PAD merupakan sumber

penerimaan daerah yang berasal dari dalam daerah itu sendiri.

Salah satu sumber Pendapatan Asli Daerah (PAD) adalah pajak daerah yang

memiliki kontribusi yang sangat penting dalam membiayai pemerintahan dan

pembangunan daerah karena pajak daerah bermanfaat dalam meningkatkan

kemampuan penerimaan PAD dan juga mendorong laju pertumbuhan ekonomi

daerah. Pajak merupakan sumber utama penerimaan negara, tanpa pajak, sebagian

besar kegiatan negara sulit untuk dapat dilaksanakan. Begitupun dengan daerah,

seiring dengan diberlakukannya otonomi daerah, maka daerah juga memiliki

tanggung jawab sendiri untuk mengelola perpajakannya. Penggunaan uang pajak

meliputi mulai dari belanja pegawai sampai dengan pembiayaan berbagai proyek

pembangunan. Pembangunan sarana umum seperti jalan-jalan, jembatan, sekolah,

rumah sakit/puskesmas, kantor polisi dibiayai dengan menggunakan uang yang

berasal dari pajak. Uang pajak juga digunakan untuk pembiayaan dalam rangka

memberikan rasa aman bagi seluruh lapisan masyarakat. Setiap warga negara

5

pelayanan dari pemerintah yang semuanya dibiayai dengan uang yang berasal dari

pajak. Dengan demikian jelas bahwa peranan penerimaan pajak bagi suatu daerah

menjadi sangat dominan dalam menunjang jalannya roda pemerintahan dan

pembiayaan pembangunan.

Oleh karena itu, pajak juga penting didalam pengelolaan keuangan daerah.

Dalam TAP MPR No.IV/MPR/2000 ditegaskan bahwa: “Kebijakan desentralisasi

daerah diarahkan untuk mencapai peningkatan pelayanan publik dan

pengembangan kreativitas pemerintah daerah, keselarasan hubungan antara pusat

dan daerah serta antar daerah itu sendiri dalam kewenangan dan keuangan untuk

menjamin peningkatan rasa kebangsaan, demokrasi dan kesejahteraan serta

penciptaan ruang yang lebih luas bagi kemandirian daerah”.

Sebagai konsekuensi dari pemberian otonomi yang luas, maka

sumber-sumber keuangan telah banyak yang bergeser ke daerah. Hal ini sejalan dengan

makna desentralisasi fiskal yang mengandung pengertian bahwa kepada daerah

diberikan:

1. Kewenangan untuk memanfaatkan sumber keuangan sendiri yang dilakukan

dalam wadah PAD yang sumber utamanya adalah pajak daerah dan retribusi

daerah dengan tetap mendasarkan batas kewajaran;

2. Didukung dengan perimbangan keuangan antara pusat dan daerah.

Otonomi fiskal daerah merupakan salah satu aspek penting dari otonomi

daerah secara keseluruhan, karena otonomi fiskal daerah menggambarkan

kemampuan pemerintah daerah dalam meningkatkan PAD seperti pajak, retribusi

dan lain- lain. Namun harus diakui bahwa derajat otonomi fiskal daerah di

6

rutinnya. Oleh karena itu otonomi daerah bisa diwujudkan hanya apabila disertai

keuangan yang efektif. Pemerintah daerah secara finansial harus bersifat

independen terhadap pemerintah pusat dengan jalan sebanyak mungkin menggali

sumber-sumber PAD (Radianto, 1997:42; A. Halim, 2001:348).

Realitas hubungan fiskal antara daerah dan pusat ditandai dengan tingginya

kontrol pusat terhadap proses pembangunan daerah. Ini terlihat jelas dari

rendahnya PAD terhadap total pendapatan dibandingkan dengan total subsidi

yang dialokasikan dari pusat. Selama ini sumber dana PAD di Sumatera Utara

mencerminkan ketergantungan daerah kepada pemerintah pusat masih sangat

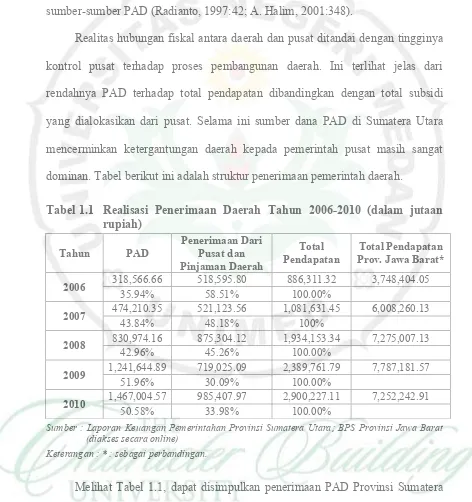

dominan. Tabel berikut ini adalah struktur penerimaan pemerintah daerah.

Tabel 1.1 Realisasi Penerimaan Daerah Tahun 2006-2010 (dalam jutaan rupiah)

2006 318,566.66 518,595.80 886,311.32 3,748,404.05

35.94% 58.51% 100.00%

2007 474,210.35 521,123.56 1,081,631.45 6,008,260.13

43.84% 48.18% 100%

2008 830,974.16 875,304.12 1,934,153.34 7,275,007.13

42.96% 45.26% 100.00%

2009 1,241,644.89 719,025.09 2,389,761.79 7,787,181.57

51.96% 30.09% 100.00%

2010 1,467,004.57 985,407.97 2,900,227.11 7,252,242.91

50.58% 33.98% 100.00%

Sumber : Laporan Keuangan Pemerintahan Provinsi Sumatera Utara; BPS Provinsi Jawa Barat (diakses secara online)

Keterangan : * : sebagai perbandingan.

Melihat Tabel 1.1, dapat disimpulkan penerimaan PAD Provinsi Sumatera

Utara mengalami peningkatan dari tahun ke tahun dimana tahun 2006 jumlah

PAD sebesar Rp.318.566,66 juta (35,94% dari total penerimaan); tahun 2007

7

juta (42,96% dari total penerimaan); tahun 2009 Rp.1.231.644,89 juta (51,96%

dari total penerimaan). Namun jika dibandingkan dengan provinsi lainnya di

Indonesia (sebagai contoh Provinsi Jawa Barat), dapat dilihat bahwa jumlah

penerimaan Provinsi Sumatera Utara sangat rendah, bahkan tidak mencapai 50%

dari penerimaan Provinsi Jawa Barat.

Keleluasaan dalam usaha menggali sumber-sumber penerimaan tersebut,

banyak daerah yang memikirkan bagaimana meningkatkan tarif pajak dan

retribusi daerah serta obyek-obyek pajak dan retribusi yang baru. Hal ini

menimbulkan keresahan di daerah, karena rakyat khawatir akan membayar pajak

lebih banyak dibanding sebelum adanya otonomi daerah. Dalam Undang-Undang

Republik Indonesia No. 34 tahun 2000 pasal 2 ayat (4) disebutkan bahwa dengan

Peraturan Daerah dapat ditetapkan jenis pajak kabupaten/kota selain yang

ditetapkan dalam ayat (2), sedangkan dalam ayat (2) dinyatakan jenis-jenis pajak

yaitu pajak hotel, restoran, hiburan, reklame, penerangan jalan, pengambilan

bahan galian golongan C dan pajak parkir. Kenyataan ini berpotensi untuk

mendorong pemerintah daerah saling berlomba dalam menerbitkan Peraturan

Daerah (Perda) dengan mengesampingkan kriteria maupun prinsip perpajakan.

Undang-Undang Republik Indonesia No. 22 tahun 1999 dan Undang-Undang

Republik Indonesia No. 25 tahun 1999 yang sebenarnya dimaksudkan untuk

mengurangi ketergantungan daerah terhadap pemerintah pusat, justru berimplikasi

menciptakan horizontal imbalance, disamping mengurangi vertical imbalance

(Sugiyanto, 2000:4).

Mengingat besarnya peran pajak daerah sebagai salah satu sumber utama

8

bagian yang sangat vital. Berdasarkan hal tersebut, penulis tertarik untuk meneliti

seberapa besar potensi pajak daerah dan pengaruhnya terhadap PAD di Provinsi

Sumatera Utara dan bermaksud menuangkannya dalam penelitian yang berjudul

“Analisis Pengaruh Pajak Daerah Sebagai Potensi Peningkatan Pendapatan

Asli Daerah Sumatera Utara”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka dapat dirumuskan masalah

dalam penelitian ini yaitu :

“Apakah ada pengaruh transfer pemerintah pusat, jumlah pajak kendaraan

bermotor roda 4 atau lebih, jumlah pajak kendaraan bermotor roda 2, dan investasi

daerah terhadap Pendapatan Asli Daerah Provinsi Sumatera Utara”.

1.3 Tujuan Penelitian

Yang menjadi tujuan penelitian ini adalah : untuk mengetahui pengaruh

transfer pemerintah pusat, jumlah pajak kendaraan bermotor roda 4 atau lebih,

jumlah pajak kendaraan bermotor roda 2, dan investasi daerah terhadap

Pendapatan Asli Daerah Provinsi Sumatera Utara.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dalam penelitian ini adalah :

a) Sebagai bahan masukan bagi pihak-pihak yang memerlukan, terutama

Pemerintah Provinsi Sumatera Utara terkait dengan pemanfaatan dan

peningkatan potensi penerimaan PAD;

b) Sebagai bahan pertimbangan bagi pengambil kebijakan guna peningkatan PAD;

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan, maka

dapat ditarik kesimpulan sebagai berikut :

1. Dari hasil estimasi dapat diketahui bahwa variabel jumlah pajak kendaraan

roda 2 (JK2), jumlah pajak kendaraan roda 4 (JK4) dan penyertaan modal

pemerintah/investasi (PMP) berpengaruh positif dan signifikan pada α = 10

persen terhadap Pendapatan Asli Daerah (PAD) di Sumatera Utara, sedangkan

variabel transfer pemerintah pusat (TPP) berpengaruh negatif dan signifikan

terhadap Pendapatan Asli Daerah (PAD) di Sumatera Utara pada α = 10 persen;

2. Berdasarkan uji F atau uji serempak menunjukkan bahwa variabel bebas untuk

pendapatan asli daerah yaitu transfer pemerintah pusat, jumlah penerimaan

pajak kenderaaan roda empat dan kendaraan roda dua, dan investasi secara

simultan dan signifikan bersama-sama mempengaruhi variabel pendapatan asli

daerah pada tingkat derajat kepercayaan sebesar 90%;

3. Berdasarkan hasil uji koefisien determinasi (R2) hasil estimasi untuk

pendapatan asli daerah diperoleh nilai R2 sebesar 0.983797. Hal ini

memberikan makna bahwa sebesar 98,38% variabel pendapatan asli daerah

dapat dijelaskan oleh variabel transfer pemerintah pusat, jumlah penerimaan

pajak kendaraan roda empat dan kendaraan roda dua, sedangkan sisanya

67

5.2 Saran

Berdasarkan kesimpulan hasil penelitian dengan mengacu hasil analisis,

penulis mengemukakan sejumlah saran untuk meningkatkan PAD, yaitu : .

1. Membantu masyarakat dalam pengurusan dokumen kendaraan bermotor

khususnya kendaraan bekas, sehingga degan meningkatnya pemilik kendaraan

bermotor akan berpengaruh pada peningkatan penerimaan pajak kendaraan

bermotor, dan dengan demikian PAD juga akan meningkat;

2. Perlu ditingkatkannya sarana dan prasarana pelayanan pembayaran pajak

kendaraan bermotor atau menambah jumlah outlet pembayaran pajak

kendaraan bermotor dan memanfaatkan jasa perbankan dalam pembayaran

pajak kendaraan bermotor. Dengan banyaknya outlet pembayaran pajak

kendaraan bermotor akan mempermudah wajib pajak dalam memenuhi

kewajibannya, sehingga penerimaan dari sektor pajak kendaraan bermotor

dapat secara efektif dapat diterima oleh kas daerah;

3. Melaksanakan investasi pada usaha-usaha yang mempunyai nilai ekonomis

yang tinggi dan berpartisipasi pada mega proyek yang ada didaerah sehingga

DAFTAR PUSTAKA

Abdul Halim, 2001. “Anggaran Daerah dan Fiscal Stress : Sebuah studi kasus pada Anggaran Daerah Provinsi di Indonesia”

Adi, 2006. Perpajakan, Fakultas Ekonomi, Universitas Sumatera Utara.

Alfian Lains, 1985. “Pendapatan Daerah Dalam Ekonomi Orde Baru”, PRISMA,

Badan Pusat Statistik, Pendapatan Regional. Provinsi Sumatera Utara 2003 s/d 2010, Kerjasama Bappeda dan BPS Provinsi Sumatera Utara.

Badan Pusat Statistik Provinsi Sumatera Utara, “Provinsi Sumatera Utara Dalam Angka, Tahun 2003 s/d 2010. Kerjasama Bappeda dan BPS Provinsi Sumatera Utara.

Booth, Anne, 1988. “Pendanaan Pemerintah Pusat Dalam Pengeluaran

Pembangunan Pemerintah Daerah”.

Boediono, 1982. “Teori Ekonomi Moneter” LPPE UGM, Yogyakarta.

Davey K.J, 1988, Pembiayaan Pemerintah Daerah : Praktek-Praktek Internasional

dan Relevansinya bagi Dunia Ketiga”, Penerbit UI Press.

Depertemen Dalam Negeri, 1991, “Pengukuran Kemampuan Daerah Dalam

Rangka Pelaksanaan Otonomi Daerah Yang Nyata dan Bertanggungjawab, Litbang Depdagri, Jakarta.

Devas, Nick, dkk 1989, “Keuangan Pemerintah Daerah di Indonesia”, Penerbit

UI-Press.

Diah Lutfi Wijayanti, 2001 “Sekto-Sektor Ekonomi Potensial dan Pembiayaan Pembangunan Dalam Rangka Otonomi Daerah

Dumairy, 1991, “Matematika Terpan untuk Bisnis dan Ekonomi, BPFE Yogyakarta

Esther Sri Astuti dan Joko Tri Haryanto. 2006. Kemandirian Daerah : Sebuah Perspektif Dengan Metode Path Analysis. Usahawan No. 03 TH XXXV. Maret 2006.

Elmi, Bachrul, 2002. Kebijaksanaan Desentralisasi Fiskal Kaitannya Dengan Hutang Luar Negeri Pemerintah Otonomi Daerah, Jurnal Ekonomi dan Keuangan.

69

Guritno, M, 1990, “Pembangunan Ekonomi Indonesia dalam 25 Tahun

Mendatang” Makalah ISEI Bandung.

Heller PS, 1980, Impak of Inflation on Fiscal Policy in Developing Countries”

IMF Staf Paper XXVII No. Washington.

JENTRO, 2003. Japaness-Affiliated manufacturers in Asia. Survey . March Kaloh, J. 2002. Mencari Bentuk Otonomi Daerah, Jakarta : PT. Rineka Cipta.

Keneeth Davey, 1986. Pembiayaan Pemerintah Daerah Praktek-Praktek Internasional dan Relevansinya Bagi Dunia Ketiga (Terjemahan, Amanullah Dkk) Universitas Indonesia Press. Jakarta.

Khusaini, Mohammad ,2006. Ekonomi Publik : Desentralisasi Fiskal dan Pembangunan Daerah. BPFE Unibraw, Malang. KPPOD. (2002,2003). Daya Tarik Investasi Kabupaten/Kota di Indonesia, Jakarta: KPPOD

Kristiadi, JB, 1985. Naskah Sekitar Peningkatan Pendapatn Daerah, Majalah Prisma, No.12 Tahun XIV. LPEM FEUI, 2000, Kajian Analisis Penerimaan Daerah Dalam Rangka Desentralisasi Fiskal, Laporan Pendahuluan, Jakarta. (Tidak dipublikasikan).

Lincolyn Arsyad. 1999. Pengantar Perencanaan dan Pembangunan Ekonomi Daerah (1st ed). Yogyakarta : BPFE

Mardiasmo, 1999. Pengelolaan Keuangan Daerah yang Berorientasi Pada Kepentingan Publik, PAU Studi Ekonomi UGM, Yogyakarta.

Mahi, Raksaka et al. 2001 Fiscal Decentalizations : Its Impact on Cities Growth. Jakarta : Jurnal Ekonomi dan Pembangunan Indonesia

Mahi, Raksaka, 2005. Manajemen Keuangan di Era Otonomi. Usahawan No. 12 TH XXXIV Desember 2005

Mudrajad Kuncoro, 1997. Ekonomi Pembangunan, Teori, Masalah dan Kebijakan. UPP AMD YKPN, Yogyakarta.

Mudrajad Kuncoro, 2004. Otonomi Daerah dan Pembangunan Daerah : Reformasi, Perencanaan, Strategis dan Peluang. Erlangga, Jakarta.

Mudrajad Kuncoro dan Anggi Rahajeng, 2005. Peta dan Prospek Iklim Investasi/Bisnis di Indonesia.Kompak No.13 Januari-April.

Munawar Ismail, 2001, Pendapatan Asli Daerah dalam Otonomi Daerah, Jurnal Fakultas Ekonomi Universitas Brawijaya, Malang.

Meier, Gerald M. (1995). ” Leading Issues in Economic Development” Edisi Ke-6.

70

Nawang Astaning Widiastuti, 2000. Analisis Faktor-Faktor yang Mempengaruhi Pendapatn Asli Daerah Jawa Timur Tahun 1987 -1988, Jurnal Fakultas Ekonomi Universitas Surabaya.

Ray, D. 2002. “ Notes on Domestic Trade and Decentralization. Unpublished Paper.

Desember

Republik Indonesia , (2004-a), Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah.

Republik Indonesia , (2004-b), Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah.

Rubenstein, Ross, 2002. Budgeting and Fiscal Management. International Training Program, GSU, Atlanta.

Reksoprayitno, Soediyono, 1990. Ekonomi Makro : Pengantar Analisis Pendapatan Nasional. Liberty . Yogyakarta.

Sritua, Arif, 1998, Teori dan Kebijaksanaan Pembangunan, PT. Pustaka CIDESINDO, Jakarta

Sriyana, Jaka, 1999. Hubungan Keuangan Pusat – Daerah, Reformasi Perpajakan dan Kemandirian Pembiayaan Pembangunan Daerah. Jurnal Ekonomi dan Pembangunan.

Sidik, Machfud , 2001. Studi Empiris Desentralisasi Fiskal : Prinsip, Pelaksanaan di Berbagai Negara, serta Evaluasi Pelaksanaan Penyerahan Personil, Peralatan, Pembiayaan dan Dokumentasi Sebagai Konsekuensi Kebijakan Pemerintah. Batam : Sidang Pleno X ISEI

Sidik, Machfud , 2002. Perimbangan Keuangan Pusat dan Daerah Sebagai Pelaksanaaan Desentralisasi Fiskal. Makalah Seminar Setahun Implementasi Kebijaksanaaan Otonomi Daerah di Indonesia, Yogyakarta, 13 Maret 2002.

Sadono Sukirno, 2000. Makroekonomi Modern – Perkembangan Pemikiran dari Klasik Hingga Keynesian Baru, PT. Raja Grafindo Persada, Jakarta.

Suparmoko 2002. Ekonomi Publik Untuk Keuangan dan Pembangunan Daerah. Edisi Pertama. Andi, Yogyakarta.

Sodik, Jamzani dan Didi Nuryadi, 2005. Investasi dan Pertumbuhan Regional (Studi Kasus Pada 26 Propinsi di Indonesia Pra dan Pasca Otonomi.

Jurnal Ekonomi Pembangunan Vol. 10, Agustus. Sutrisno, 2002. Analisis Faktor-Faktor yang Mempengaruhi Penerimaan Pajak.

71

Susilo, Gideon Tribudi dan Priyo Hadi Adi, 2007. Analisis Kinerja Keuangan APBD Sebelum dan Sesudah Otonomi Daerah (Studi Empiris di Propinsi Jawa Tengah). Konferensi Penelitian Akuntansi dan Keuangan Sektor Publik Pertama. Surabaya.

Simanjuntak, Thamrin, 2001. Analisis Potensi Pendapatan Asli Daerah , Bunga Rampai Manajemen Keuangan daerah. UPP AMP YKPN, Yogyakarta

Tambunan, TH. Tulus, 2001. Transformasi Ekonomi di Indonesia, Teori dan Penemuan Empiris, Penerbit Salemba Empat, Jakarta.

Udjianto, Didi. Welly, 2005. Kemampuan Keuangan Daerah Dalam Mendukung Pelaksanaan Otonomi .

Undang-Undang Nomor 34 Tahun 2000 tentang Perubahan atas Undangundang No. 18 Tahun 1997 tentang Pajak daerah dan Retribusi Daerah.

World Bank . 2003, Kota – Kota dalam Transisi : Tinjauan Sektor Perkotaan pada Era Desentralisasi di Indonesia. Working Paper No. 7.123