FAKTOR-FAKTOR YANG MEMPENGARUHI PEMAHAMAN AKUNTANSI PADA MAHASISWA AKUNTANSI DENGAN KECERDASAN SPIRITUAL

SEBAGAI VARIABEL MODERASI

(Studi Empiris pada Mahasiswa Universitas Sumatera Utara (USU),

Universitas Negeri Medan (UNIMED) dan Universitas Islam Negeri Sumatera Utara (UINSU))

TESIS

OLEH:

KHANTI LISTYA 157017027/Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2017

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi pemahaman akuntansi pada mahasiswa akuntansi dengan kecerdasan spiritual sebagai sebagai variabel moderasi (studi empiris pada mahasiswa Universitas Sumatera Utara (USU), Universitas Negeri Medan (UNIMED), Universitas Islam Negeri Sumatera Utara (UINSU)). Jenis penelitian yang dilakukan adalah asosiatif yang bersifat kausal. Populasi dalam penelitian ini adalah mahasiswa jurusan akuntansi yang berjumlah 458 orang. Penentuan sampel dalam penelitian ini adalah dengan metode cluster random sampling dengan teknik incidental random sampling dalam proses pengambilan sampelnya.

Penentuan sampel dihiung dengan perhitungan secara proporsional . Data yang diolah adalah data primer yang diperoleh dengan cara mengolah data kuesioner yakni dari 139 responden yang terdiri dari mahasiswa jurusan akuntansi, 69 mahasiswa Akuntansi dari USU, 47 mahasiswa Pendidikan Akuntansi dari UNIMED dan 23 mahasiswa akuntansi syariah dari UINSU. Data diolah dengan menggunakan analisis regresi berganda dan uji residual. Hasil penelitian membuktikan bahwa pengenalan diri, pengendalian diri, motivasi, empati, keterampilan sosial, dan perilaku belajar secara simultan berpengaruh positif signifikan terhadap pemahaman akuntansi mahasiswa akuntansi USU, UNIMED, UINSU. Secara parsial variabel pengenalan diri, pengendalian diri, motivasi, empati dan keterampilan sosial tidak berpengaruh terhadap pemahaman akuntansi mahasiswa USU, UNIMED, UINSU sedangkan perilaku belajar berpengaruh signifikan terhadap pemahaman akuntansi mahasiswa USU, UNIMED, UINSU.

Kecerdasan spiritual bukan merupakan variabel moderating yang dapat memperkuat hubungan antara pengenalan diri, pengendalian diri, motivasi, empati, keterampilan sosial, dan perilaku belajar terhadap pemahaman akuntansi mahasiswa USU, UNIMED, UINSU.

Kata Kunci: Pemahaman Akuntansi, Pengenalan Diri, Pengendalian Diri, Motivasi, Empati, Keterampilan Sosial, Perilaku Belajar, Kecerdasan Spiritual

ABSTRACT

The objective of the research was to analyze the factors influencing accounting students to understand accounting with spiritual quotient as the moderating variable (an empirical study on Students of University of Sumatera Utara (USU), State University of Medan (UNIMED), and State Islamic University of Sumatera Utara (UINSU)). This is a causal associative research. The population of the research was 458 students majoring in accounting. The samples were determined by cluster random sampling method and taken by using incidental random sampling technique. The samples were determined by proportional calculation. The data were primary data obtained through questionnaires from 139 respondents consisting of 69 accounting students from USU, 47 accounting students from UNIMED and 23 sharia accounting students from UINSU. The data were analyzed using multiple regression analysis method and residual testing. The results showed that self-recognition, self-control, motivation, empathy, social skills, and learning behavior simultaneously had a significant positive influence on USU, UNIMED and UINSU students to understand of accounting. Partially, self-recognition, self-control, motivation, empathy, and social skill did not have any influences on USU, UNIMED and UINSU students to understand accounting while learning behavior had a significant influence on USU, UNIMED, and UINSU students to understand accounting. Spiritual quotient was the moderating variable that could strengthen the correlation of self-recognition, self-control, motivation, empathy, social skill, and learning behavior with USU, UNIMED and UINSU students to understand accounting.

Keywords: Understanding of accounting, Self-recognition, Self-control, Motivation, Empathy, Social Skill, Learning Behavior, Spiritual Quotient

KATA PENGANTAR

Dengan menyebut nama Allah Yang Maha Pengasih lagi Maha Penyayang.

Puji dan syukur saya panjatkan kepada Allah karenaatas izin dan ridha-Nya saya masih diberi kesempatan untuk menyelesaikan penelitian dan penulisan tesis ini.Proses penelitian dan penulisan tesis ini tentunya tidak akan terlaksana dengan baik tanpa ada dukungan dari berbagai pihak baik secara moril dan materil. Oleh karena itu, perkenankanlah saya untuk menyampaikan rasa terima kasih kepada berbagai pihak yang telah mendukung saya terutama kepada:

1. Bapak Prof. Dr. Runtung Sitepu, SH, M.Hum, selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Prof. Erlina, SE, M.Si, Ph.D, Ak, CA selaku Ketua Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan juga sekaligus sebagai Dosen Penguji yang telah memberikan saran untuk penyelesaian tesis ini.

4. Bapak Iskandar Muda, SE, M.Si, Ak, CA selaku Sekretaris Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara 5. Bapak Dr. Erwin Abu Bakar, MBA, Ak, CA selaku Dosen Pembimbing I yang telah banyak meluangkan waktu, tenaga dan pikiran untuk mengarahkan dan membimbing serta memberikan saran kepada peneliti dalam menyelesaikan tesis ini.

6. Bapak Drs. Idhar Yahya, MBA, Ak, CA selaku dosen pembimbing II yang telah banyak meluangkan waktu, tenaga dan pikiran untuk mengarahkan dan membimbing serta memberikan saran kepada peneliti dalam menyelesaikan tesis ini.

7. Bapak Drs. Rasdianto, M.Si, Ak, CA selaku dosen penguji yang telah memberikan masukan, saran, dan berbagai pertimbangan yang sangat membangun dan sangat berharga dalam penyusunan tesis ini.

8. Ibu Dra. Tapi Anda Sari Lubis, M.Si, AK, CA selaku dosen penguji yang telah memberikan masukan, saran, dan berbagai pertimbangan yang sangat membangun dan sangat berharga dalam penyusunan tesis ini.

9. Seluruh staf pengajar dan administrasi Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara atas segala ilmu pengetahuan dan bantuan yang telah diberikan kepada peneliti selama menyelesaikan tesis ini.

10. Seluruh Mahasiswa Jurusan Akuntansi Universitas Sumatera (USU), Pendidikan Akutansi Universitas Negeri Medan (UNIMED), dan Akuntansi Syariah Universitas Islam Negeri Sumatera Utara (UINSU)

11. Teristimewa untuk kedua orang tua yang sangat peneliti cintai dan hormati Bapak Alm Sucipto dan Ibu Suwarni serta kakak dan ketiga abang saya Ciptaningsih, S.Sos, Yulistio, Siswono, Sudana, SKM., yang telah memberikan dorongan, doa, pengorbanan, didikan, dan semangat yang berarti serta kasih sayang kepada peneliti dalam menjalani pendidikan dan penyelesaian tesis ini.

12. Untuk seluruh sahabat yang namanya tidak dapat disebutkan satu persatu yang senantiasa menjadi sahabat seperjuangan, saling mendukung, saling mendoakan, saling berbagi dan bahkan selalu saling mengingatkan dalam kebaikan.

13. Semua pihak yang telah membantu, yang selalu memberikan dukungan, selalu mendoakan, memberikan segala bentuk kebahagian, motivasi yang besar yang mungkin peneliti belum mampu membalasnya satu persatu, maka dari itu peneliti mengucapkan terima kasih banyak.

Medan, Maret 2017 Peneliti

Khanti Listya 157017027

RIWAYAT HIDUP

DATA PRIBADI

Nama : Khanti Listya

Tempat/Tgl.Lahir : Tanjung Morawa/ 18 Nopember 1990

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jl. Sultan Serdang, Gg Amal, Dusun X Desa Buntu Bedimbar- Tanjung Morawa

No. Hp : 082160878945

Email : [email protected]

Nama Ayah : Alm. Sucipto

Nama Ibu : Suwarni

RIWAYAT PENDIDIKAN

Tahun 2015-2017 : Program Magister Akuntansi (S2) USU, Medan Tahun 2009-2013 :Program Strata Satu (S1) Pendidikan Akuntansi

Universitas Negeri Medan, Medan Tahun 2006-2009 : SMA Negeri I Tanjung Morawa Tahun 2003-2006 : SMP Negeri I Tanjung Morawa

Tahun 1997-2003 : SD Negeri 101879 Tanjung Morawa Kanan

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Penelitian ... 1

1.2. Rumusan Masalah Penelitian ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 9

1.5. Originalitas Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

2.1. Landasan Teori ... 12

2.1.1. Teori Rogers ... 12

2.1.2. Teori Motif Berprestasi ... 13

2.1.3. Pemahaman Akuntansi ... 14

2.1.4. Kecerdasan Emosional ... 19

2.1.4.1 Pengenalan Diri (Self Awarness) ... 21

2.1.4.2 Pengendalian Diri (Self Regulation)... 23

2.1.4.3 Motivasi (Motivation) ... 25

2.1.4.4 Empati (Empathy) ... 28

2.1.4.5 Keterampilan Sosial ... 30

2.1.5 Perilaku Belajar ... 32

2.1.6 Kecerdasan Spiritual ... 35

2.2. Review Penelitian Terdahulu….………… ... 38

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 41

3.1. Kerangka Konseptual ... 41

3.2. Hipotesis Penelitian ... 49

BAB IV METODE PENELITIAN ... 50

4.1. Jenis Penelitian ... 50

4.2. Lokasi dan Waktu Penelitian... 50

4.3. Populasi dan Sampel ... 50

4.4. Teknik Pengambilan Sampel ... 52

4.6 Definisi Operasional dan Metode Pengukuran Variabel ... 53

4.7. Metode Analisis Data ... 60

4.7.1 Statistik Deskriptif ... 61

4.7.2 Uji Kualitas Data ... 61

4.7.2.1 Uji Validitas ... 62

4.7.2.2 Uji Reliabilitas ... 62

4.7.3 Uji Asumsi Klasik ... 63

4.7.3.1. Uji Normalitas ... 63

4.7.3.2. Uji Multikolinearitas ... 64

4.7.7.3. Uji Heteroskedastisitas ... 64

4.7.4 Uji Regresi Linear Berganda ... 65

4.7.5 Uji Hipotesis Penelitian ... 66

4.7.5.1 Uji Koefisien Determinasi (Adjusted R2) ... 66

4.7.5.2. Uji Simultan (Uji F) ... 67

4.7.5.3 Uji Parsial (Uji t) ... 67

4.7.6 Uji Moderating (uji Residual) ... 68

4.7.6.1 Uji Residual ... 68

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 70

5.1. Hasil Penelitian ... 70

5.1.1 Deskripsi Data Penelitian ... 70

5.1.1.1 Statistik Deskriptif ... 70

5.1.2 Hasil Uji Kualitas Data ... 73

5.1.2. 1 Hasil Uji Validitas ... 73

5.1.2.2 Hasil Uji Reliabilitas ... 76

5.1.3 Hasil Uji Asumsi Klasik ... 77

5.1.3. 1 Hasil Uji Normalitas ... 77

5.1.3. 2 Hasil Uji Multikolinearitas ... 80

5.1.3. 3 Hasil Uji Heteroskedastisitas ... 81

5.1.4 Hasil Uji Regresi Linear Berganda ... 82

5.1.5 Hasil Uji Hipotesis Penelitian ... 84

5.1.5.1 Hasil Uji Koefisien Determinasi (Adjusted R2) ... 84

5.1.5. 2 Hasil Uji Simultan (Uji F) ... 86

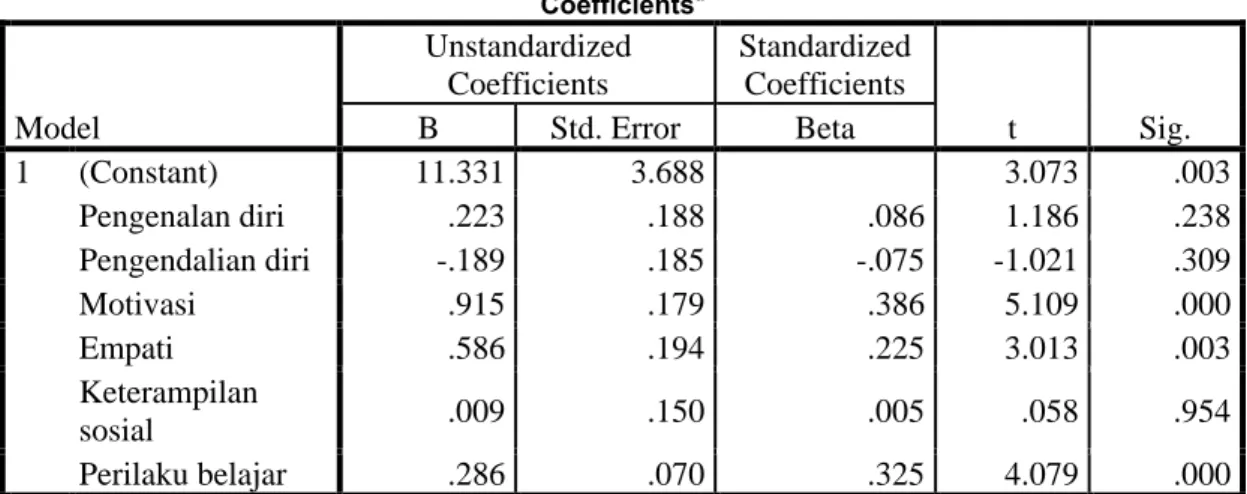

5.1.5.3 Hasil Uji Parsial (Uji t) ... 87

5.1.5. 4 Hasil Uji Moderating (Uji Residual) ... 88

5.2 Pembahasan Hasil Penelitian ... 90

5.2.1. Pengaruh Pengenalan Diri Terhadap Pemahaman Akuntansi ... 90

5.2.2 Pengaruh Pengendalian Diri Terhadap Pemahaman Akuntansi ... 91

5.2.3 Pengaruh Motivasi Terhadap Pemahaman Akuntansi . 92 5.2.4 Pengaruh Empati Terhadap Pemahaman Akuntansi .... 94

5.2.5 Pengaruh Keterampilan Sosial Terhadap Pemahaman Akuntansi ... 95 5.2.6 Pengaruh Perilaku Belajar Terhadap Pemahaman

5.2.7 Pengaruh Pengenalan Diri, Pengendalian Diri, Motivasi, Empati, Keterampilan Sosial, Perilaku Belajar Terhadap

Pemahaman Akuntansi ... 98

5.2.8 Pengaruh Kecerdasan Spiritual Sebagai Variabel Moderating ... 99

BAB VI KESIMPULAN DAN SARAN ... 100

6.1. Kesimpulan ... 100

6.2. Keterbatasan Penelitian ... 100

6.3. Saran ... 101

DAFTAR PUSTAKA ... 102

LAMPIRAN ... 105

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 1.1 Originalitas Penelitian ... 11

Tabel 2.1 Review Penelitian Terdahulu ... 38

Tabel 4.1 Populasi Penelitian ... 51

Tabel 4.2 Sampel Penelitian ... 53

Tabel 4.3 Defenisi Operasional Variabel Penelitian ... 58

Tabel 5.1 Deskripsi Statistik Variabel Penelitian ... 71

Tabel 5.2 Hasil Uji Validitas ... 74

Tabel 5.3 Hasil Uji Reliabilitas ... 76

Tabel 5.4 Hasil Uji Normalitas ... 79

Tabel 5.5 Hasil Uji Mutilinearitas ... 80

Tabel 5.6 Hasil Uji Regresi Linear Berganda ... 82

Tabel 5.7 Hasil Uji Koefisien Determinasi ... 85

Tabel 5.8 Hasil Uji F ... 86

Tabel 5.9 Hasil Uji Statistik t ... 87

Tabel 5.10 Hasil Uji Residual ... 89

Tabel 5.11 Hasil Uji Residual Variabel Moderasi ... 89

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 3.1 Kerangka Konseptual ... 41

Gambar 5.1 Grafik Histogram Hasil Uji Normalitas ... 77

Gambar 5.2 Grafik Scatter plot Hasil Uji Normalitas ... 78

Gambar 5.3 Grafik Scatter plot Hasil Uji Heteroskedastisitas ... 81

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Jadwal Pelaksanaan Proposal dan Tesis ... 107

Lampiran 2 Kuesioner Penelitian ... 108

Lampiran 3 Tabulasi Data ... 114

Lampiran 4 Hasil Pengolahan Data ... 132

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi pemahaman akuntansi pada mahasiswa akuntansi dengan kecerdasan spiritual sebagai sebagai variabel moderasi (studi empiris pada mahasiswa Universitas Sumatera Utara (USU), Universitas Negeri Medan (UNIMED), Universitas Islam Negeri Sumatera Utara (UINSU)). Jenis penelitian yang dilakukan adalah asosiatif yang bersifat kausal. Populasi dalam penelitian ini adalah mahasiswa jurusan akuntansi yang berjumlah 458 orang. Penentuan sampel dalam penelitian ini adalah dengan metode cluster random sampling dengan teknik incidental random sampling dalam proses pengambilan sampelnya.

Penentuan sampel dihiung dengan perhitungan secara proporsional . Data yang diolah adalah data primer yang diperoleh dengan cara mengolah data kuesioner yakni dari 139 responden yang terdiri dari mahasiswa jurusan akuntansi, 69 mahasiswa Akuntansi dari USU, 47 mahasiswa Pendidikan Akuntansi dari UNIMED dan 23 mahasiswa akuntansi syariah dari UINSU. Data diolah dengan menggunakan analisis regresi berganda dan uji residual. Hasil penelitian membuktikan bahwa pengenalan diri, pengendalian diri, motivasi, empati, keterampilan sosial, dan perilaku belajar secara simultan berpengaruh positif signifikan terhadap pemahaman akuntansi mahasiswa akuntansi USU, UNIMED, UINSU. Secara parsial variabel pengenalan diri, pengendalian diri, motivasi, empati dan keterampilan sosial tidak berpengaruh terhadap pemahaman akuntansi mahasiswa USU, UNIMED, UINSU sedangkan perilaku belajar berpengaruh signifikan terhadap pemahaman akuntansi mahasiswa USU, UNIMED, UINSU.

Kecerdasan spiritual bukan merupakan variabel moderating yang dapat memperkuat hubungan antara pengenalan diri, pengendalian diri, motivasi, empati, keterampilan sosial, dan perilaku belajar terhadap pemahaman akuntansi mahasiswa USU, UNIMED, UINSU.

Kata Kunci: Pemahaman Akuntansi, Pengenalan Diri, Pengendalian Diri, Motivasi, Empati, Keterampilan Sosial, Perilaku Belajar, Kecerdasan Spiritual

ABSTRACT

The objective of the research was to analyze the factors influencing accounting students to understand accounting with spiritual quotient as the moderating variable (an empirical study on Students of University of Sumatera Utara (USU), State University of Medan (UNIMED), and State Islamic University of Sumatera Utara (UINSU)). This is a causal associative research. The population of the research was 458 students majoring in accounting. The samples were determined by cluster random sampling method and taken by using incidental random sampling technique. The samples were determined by proportional calculation. The data were primary data obtained through questionnaires from 139 respondents consisting of 69 accounting students from USU, 47 accounting students from UNIMED and 23 sharia accounting students from UINSU. The data were analyzed using multiple regression analysis method and residual testing. The results showed that self-recognition, self-control, motivation, empathy, social skills, and learning behavior simultaneously had a significant positive influence on USU, UNIMED and UINSU students to understand of accounting. Partially, self-recognition, self-control, motivation, empathy, and social skill did not have any influences on USU, UNIMED and UINSU students to understand accounting while learning behavior had a significant influence on USU, UNIMED, and UINSU students to understand accounting. Spiritual quotient was the moderating variable that could strengthen the correlation of self-recognition, self-control, motivation, empathy, social skill, and learning behavior with USU, UNIMED and UINSU students to understand accounting.

Keywords: Understanding of accounting, Self-recognition, Self-control, Motivation, Empathy, Social Skill, Learning Behavior, Spiritual Quotient

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Pendidikan merupakan proses yang dilakukan dalam mentransfer atau mengalihkan nilai-nilai, pandangan hidup, visi, misi, kepercayaan, kebudayaan, dan berbagai simbol yang digunakan dalam mengekspresikan pengetahuan dan teknologi kepada generasi muda sehingga komunikasi sosial antara generasi tua dan generasi muda dapat berjalan lancar. Dengan demikian, pendidikan adalah suatu proses manusiawi berupa tindakan komunikatif, dialogis, transformatif antara peserta didik seutuhnya dalam kontens alamiah dan kebudayaan yang berkeadaban.

Pendidikan adalah usaha sadar yang terencana untuk mewujudkan suasana belajar dan proses pembelajaran agar peserta didik secara aktif mengembangkan potensi dirinya untuk memiliki kekuatan spiritual keagamaan, pengendalian diri, kecerdasan, akhlak mulia, serta keterampilan yang diperlukan dirinya, masyarakat, bangsa, dan Negara (Jamaris, 2013). Amanat negara dan bangsa Indonesia dalam bidang pendidikan diemban oleh seluruh lembaga pendidikan baik jalur pendidikan formal maupun jalur pendidikan nonformal. Dimana jalur pendidikan formal dimulai dari pendidikan usia dini sampai pada tingkat perguruan tinggi.

Pendidikan akuntansi yang diselenggarakan di perguruan tinggi ditujukan untuk mendidik mahasiswa agar memiliki kompetensi sebagai seorang akuntan

profesional. Untuk dapat menghasilkan lulusan yang berkualitas maka perguruan tinggi harus terus meningkatkan kualitas pada sistem pendidikannya (Mawardi: 2011)

Suprianto (2011) Pengetahuan yang dibutuhkan untuk akuntan terdiri dari pengetahuan umum, organisasi, bisnis, dan akuntansi. Pengetahuan tentang dasar-dasar akuntansi merupakan kunci utama untuk memahami ilmu akuntansi.

Dasar-dasar akuntansi ini dipakai sebagai pegangan untuk memahami semua praktik dan teori akuntansi, dimana mahasiswa mendapatkan pengetahuan tersebut melalui mata kuliah akuntansi yang disusun dalam kurikulum tertentu.

Mahasiswa diberikan pengetahuan dan tindakan guna memahamkan mahasiswa dalam bidang akuntansi yang akan digunakan untuk menghadapi dunia kerja nantinya. Namun di sisi lain, justru timbul kekhawatiran bahwa pendidikan tinggi akuntansi tidak menghasilkan mahasiswa yang mampu membuat anak didiknya menguasai dengan baik pengetahuan dan keterampilan dalam bidang akuntansi.

Mahasiswa terbiasa dengan pola belajar menghafal tetapi tidak memahami pelajaran tersebut, sehingga mahasiswa akan cenderung mudah lupa dengan apa yang pernah dipelajari atau kesulitan untuk memahami apa yang diajarkan selanjutnya. Akuntansi bukanlah bidang studi yang hanya menggunakan angka- angka dan menghitung penjumlahan atau pengurangan, akan tetapi akuntansi juga merupakan bidang studi yang menggunakan penalaran yang membutuhkan logika (Rahmi, 2013)

Salah satu faktor yang dapat mendukung keberhasilan pendidikan dalam bidang akuntansi adalah sikap diri, mental dan aspek personal mahasiswa dalam

mengembangkan pribadinya. Hal ini berkaitan dengan istilah yang sering diistilahkan dengan Kecerdasan Emosional (Emotional Quotient)

Kita dapat melihat di sekitar kita bahwa orang yang memiliki kecerdasan otak saja, atau banyak memiliki gelar yang tinggi belum tentu sukses berkiprah di dunia pekerjaan. Bahkan kita mendapati yang berpendidikan formal lebih rendah ternyata banyak yang lebih berhasil. Goleman (2016: 45) Sekolah dan budaya kita lebih menitikberatkan pada kemampuan akademis, mengabaikan kecerdasan emosional. Hal serupa juga terlihat dari kebanyakan program pendidikan hanya berpusat pada kecerdasan intelektual saja, padahal selain kecerdasan intelektual yang diperlukan adalah bagaimana mengembangkan kecerdasan hati, seperti ketangguhan, inisiatif, optimisme, kemampuan beradaptasi yang kini telah menjadi dasar penilaian baru. Saat ini banyak kita temukan orang berpendidikan dan tampak begitu menjanjikan, namun karirnya terhambat atau lebih buruk lagi, tersingkir, akibat rendahnya kecerdasan emosional mereka.

Hasil penelitian Daniel Goleman (dalam Rahmi, 2013) memperlihatkan bahwa kecerdasan intelektual hanya memberi kontribusi 20 persen terhadap kesuksesan hidup seseorang. Sisanya, 80 persen bergantung pada kecerdasan emosi, kecerdasan sosial dan kecerdasan spiritualnya. Bahkan dalam hal keberhasilan kerja, kecerdasan intelektual hanya berkontribusi empat persen.

Sesuai dengan peneitian Suprianto (2011) kecerdasan emosional berpengaruh positif dan signifikan terhadap pemahaman akuntansi mahasiswa (UNNES dan UNDIP), perguruan tinggi swasta (UNISSULA), dimana semakin

baik aspek kecerdasan emosional mahasiswa maka semakin baik pula pemahaman akuntansi mahasiswa.

Demikian pula dengan penelitian yang dilakukan oleh Ghofur (2013) bahwa kecerdasan emosional yang dibagi menjadi beberapa variabel diantaranya pengenalan diri, pengendalian diri, motivasi, empati dan keterampilan sosial juga berpengaruh positif dan signifikan terhadap pemahaman akuntansi mahasiswa di dua universitas swasta di Lamongan yaitu Universitas Islam Lamongan dan Universitas Islam Darul „Ulum.

Penelitian yang dilakukan oleh Durgut,et al (2011) menyatakan bahwa kecerdasan emosional terdiri dari lima kompenen dimana pengenalan diri, pengendalian diri, motivasi, empati dan keterampilan sosial dan masing masing mempunyai lima belas komponen. Sesuai dengan hubungannya dangan kuat dan positif.

Namun berbeda dengan peneliti sebelumnya, Suryaningrum, dkk (2003) telah melakukan penelitian tentang Pengaruh Kecerdasan Emosional terhadap Tingkat Pemahaman Akuntansi dengan sampel mahasiswa akhir akuntansi yang telah menempuh 120 sks pada beberapa universitas di Yogyakarta. Hasil penelitiannya menunjukkan bahwa kecerdasan emosional tidak berpengaruh secara signifikan terhadap tingkat pemahaman akuntansi.

Sejalan dengan penelitian Suryaningrum, dkk (2003) hasil dari uji hipotesis peneltian Julino (2013) menunjukkan bahwa tidak semua variabel

3 variabel yang secara positif dan signifikan mempengaruhi tingkat pemahaman akuntansi, yaitu pengendalian diri, motivasi dan empati, sedangkan untuk variabel pengenalan diri dan keterampilan sosial tidak memiliki pengaruh yang signifikan terhadap tingkat pemahaman akuntansi.

Kecerdasan emosional melibatkan sejumlah bentuk perilaku, bentuk emosi dan berbagai bentuk komunikasi. Selanjutnya proses dan produk kecerdasan emosional melibatkan pengetahuan dan keterampilan dalam mengurangi stress, konflik, meningkatkan hubungan antara manusia, stabilitas keberlanjutan dan keharmonisan sehingga seseorang akan produktif dan sukses (Jamaris, 2013).

Dengan adanya kemampuan emosional yang baik maka mahasiswa akan mampu mengenal siapa dirinya, memotivasi dirinya, berempati terhadap lingkungan sekitar dan keterampilan bersosialisasi sehingga dapat meningkatkan pemahaman mereka tentang akuntansi.

Berdasarkan penelitian terdahulu dan fenomena yang terjadi , penting bagi perguruan tinggi untuk meningkatkan kecerdasan emosional mahasiswa dan dapat memahami dengan benar apa yang mereka peroleh dalam proses belajar mengajar selama masa perkuliahan. Hal ini dilakukan guna mempersiapkan mahasiswa untuk siap terjun dalam dunia kerja nantinya. Untuk memahami akuntansi dengan baik tidak hanya dibutuhkan kecerdasan emosional saja, tetapi juga dibutuhkan perilaku belajar yang baik pula.

Perilaku belajar terdiri dari kebiasaan mengikuti pelajaran, kunjungan ke perpustakaan, kebiasaan membaca buku atau sumber-sumber pelajaran lainnya, diskusi kelompok dan persiapan mengikuti ujian merupakan hal yang sangat

penting dalam mendukung proses pembelajaran mahasiswa selama perkuliahan.

Perilaku belajar adalah hal yang dilakukan secara berulang-ulang sehingga menimbulkan kebiasaan secara otomatis, maka dari itu jika perilaku belajar mahasiswa baik akan menimbulkan kebiasaan belajar yang baik pula, sehingga belajar tidak menjadi beban melainkan kebutuhan bagi mahasiswa.

Sesuai dengan penelitian yang dilakukan oleh Suprianto (2011) menyatakan bahwa ada pengaruh positif yang signifikan antara perilaku belajar terhadap tingkat pemahaman akuntansi mahasiswa (UNNES dan UNDIP), perguruan tinggi swasta (UNISSULA). Artinya, dengan semakin tinggi perilaku belajar mahasiswa tersebut akan semakin tinggi pula pemahaman akuntansi yang ia miliki. Demikian pula dengan Rahmi (2013) perilaku belajar berpengaruh postif dan signifikan terhadap pemahaman akuntansi mahasiswa Universitas Gajah Mada (UGM) dan Universitas Diponegoro (UNDIP)

Berdasarkan penelitian Widyawati,dkk (2014) menyatakan bahwa perilaku belajar berpengaruh positif dan tidak signifikan terhadap tingkat pemahaman akuntansi pada mahasiswa Perguruan Tinggi Swasta Kota Madiun yaitu Universitas Katolik Widya Mandala Madiun dan Universitas Merdeka Madiun.

Berdasarkan uraian di atas menunjukkan adanya inkonsistensi hasil penelitian terdahulu baik pada kecerdasan emosional (pengenalan diri, pengendalian diri, motivasi, empati, keterampilan sosial) dan perilaku belajar terhadap pemahaman akuntansi. Adanya inkonsistensi pada penelitian-penelitian sebelumnya menunjukkan bahwa kecerdasan emosional (pengenalan diri, pengendalian diri,

perubahan tergantung pada objek yang diteliti. Terjadinya fenomena ini membuat peneliti tertarik untuk melakukan penelitian yang lebih dalam lagi, dimana peneliti akan mengangkat kecerdasan emosional (pengenalan diri, pengendalian diri, motivasi, empati, keterampilan sosial) dan perilaku belajar sebagai variabelnya.

Peneliti memilki pemikiran bukan hanya kecerdasan emosional yang akan mempengaruhi pemahaman akuntansi mahasiswa tetapi setiap perilaku mahasiswa secara logika akan berbanding lurus dengan hasil yang akan didapat.

Maka dari itu, peneliti menjadi semakin tertarik untuk meneliti kecerdasan emosional yang terdiri dari beberapa variabel (pengenalan diri, pengendalian diri, motivasi, empati dan keterampilan sosial) dan perilaku belajar sebagai salah satu aspek yang mempengaruhi pemahaman akuntansi mahasiswa. Peneliti akan menguji kembali pengaruh kecerdasan emosional yang terdiri dari beberapa variabel (pengenalan diri, pengendalian diri, motivasi, empati dan keterampilan sosial) dan perilaku belajar pada pemahaman akuntansi mahasiswa di USU, UNIMED dan UINSU.

Adapun judul peneliti adalah “Faktor-faktor yang Mempengaruhi Pemahaman Akuntansi Mahasiswa dengan Kecerdasan Spiritual Sebagai Variabel Pemoderasi (Studi Empiris Mahasiswa Akuntansi Universitas Sumatera Utara (USU), Universitas Negeri Medan dan Universitas Islam Negeri Sumatera Utara (UINSU).

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian diatas, maka penulis merumuskan permasalahan sebagai berikut :

1. Apakah pengenalan diri, pengendalian diri, motivasi, empati ,keterampilan sosial, dan perilaku belajar berpengaruh secara parsial dan simultan terhadap pemahaman akuntansi mahasiswa?

2. Apakah kecerdasan spiritual mampu memoderasi hubungan antara pengenalan diri, pengendalian diri, motivasi, empati ,keterampilan sosial, dan perilaku belajar mahasiswa terhadap pemahaman akuntansi mahasiswa?

1.3 Tujuan Penelitian

Sesuai dengan perumusan masalah yang telah dipaparkan diatas, maka tujuan dari pelaksanaan penelitian ini adalah untuk menemukan bukti empiris atas hal-hal berikut ini :

1. Untuk menganalisis pengaruh pengenalan diri, pengendalian diri, motivasi, empati ,keterampilan sosial, dan perilaku secara simultan terhadap pemahaman akuntansi mahasiswa

2. Untuk menganalisis pengaruh pengenalan diri, pengendalian diri, motivasi, empati ,keterampilan sosial, dan perilaku simultan terhadap pemahaman akuntansi mahasiswa

3. Untuk menganalisis hubungan antara variabel moderasi yaitu kecerdasan spiritual dengan variabel pengenalan diri, pengendalian diri, motivasi, empati ,keterampilan sosial, dan perilaku terhadap pemahaman akuntansi mahasiswa

1.4 Manfaat Penelitian

Berdasarkan tujuan penelitian, adapun manfaat penelitian yang diperoleh adalah sebagai berikut:

1. Jurusan Akuntansi USU

Hasil penelitian ini diharapkan dapat bermanfaat bagi Akuntansi USU, sebagai bahan masukan dan pertimbangan untuk melakukan kegiatan evaluasi dalam memahami pengaruh pengenalan diri, pengendalian diri, motivasi, empati ,keterampilan sosial, dan perilaku terhadap pemahaman akuntansi mahasiswa 2. Jurusan Pendidikan Akuntansi UNIMED

Hasil penelitian ini diharapkan dapat bermanfaat bagi Jurusan Pendidikan Akuntansi UNIMED, sebagai bahan masukan dan pertimbangan untuk melakukan kegiatan evaluasi dan mengambil tindakan yang bermanfaat dalam memahami pengaruh pengenalan diri, pengendalian diri, motivasi, empati ,keterampilan sosial, dan perilaku terhadap pemahaman akuntansi mahasiswa 3. Jurusan Akuntansi UINSU

Hasil penelitian ini diharapkan dapat bermanfaat bagi Jurusan Akuntansi Syariah UINSU, sebagai bahan masukan dan pertimbangan untuk melakukan kegiatan evaluasi dan mengambil tindakan korektif dalam memahami pengaruh pengenalan diri, pengendalian diri, motivasi, empati ,keterampilan sosial, dan perilaku terhadap pemahaman akuntansi mahasiswa

4. Bagi Peneliti

Hasil penelitian ini semoga dapat bermanfaat bagi peneliti khususnya dan menjadi acuan bagi para peneliti berikutnya, dalam menambah pengetahuan

dan memberikan keyakinan mengenai pengenalan diri, pengendalian diri, motivasi, empati ,keterampilan sosial, dan perilaku terhadap pemahaman akuntansi mahasiswa

5. Pembaca

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan referensi bagi peneliti selanjutnya yang berkaitan dengan pengaruh pengenalan diri, pengendalian diri, motivasi, empati ,keterampilan sosial, dan perilaku terhadap pemahaman akuntansi mahasiswa

1.5 Originalitas

Penelitian ini merupakan replikasi dari penelitian Ghofur yang dilakukan pada tahun 2013. Penelitian yang sekarang akan dilakukan oleh peneliti memiliki perbedaan dengan peneliti sebelumnya. Perbedaan tersebut terdapat pada penambahan variabel, tempat penelitian yang berbeda, tahun penelitian yang berbeda dan bahkan proses analisis data yang berbeda pula. Penelitian sebelumnya, dilakukan di Universitas Swasta di Lamongan, diantaranya Universitas Islam Lamongan dan Universitas Darul Ulum, sedangkan penelitian ini dilakukan di beberapa Universitas Negeri di Kota Medan yaitu USU, UNIMED, dan UINSU

Replikasi yang dilakukan peneliti bertujuan untuk mengetahui sejauh mana perbedaan hasil penelitian yang dilakukan oleh peneliti sebelumnya dengan penelitian yang dilakukan saat ini. Peneliti menambah satu varibel yaitu perilaku belajar, dimana diharapkan perilaku belajar akan membuat penelitian ini lebih

kompleks lagi. Peneliti memiliki pemikiran ketika mahasiswa memiliki pengenalan diri, pengendalian diri, motivasi, empati ,keterampilan sosial, dan perilaku belajar yang baik maka akan meningkat pula pemahaman akuntansi mahasiswa tersebut Tidak hanya itu, peneliti juga melakukan penambahan variabel moderating yang akan memberikan pengaruh terhadap variabel independen yang digunakan oleh peneliti. Penambahan kecerdasan spiritual sebagai variabel moderating dilogikakan akan memberikan pengaruh cukup besar di dalam penelitian ini.

Adapun perbedaan penelitian yang akan dilakukan peneliti dengan yang penelitian terdahulu dapat kita dilihat dari tabel berikut :

Tabel 1.1

Originalitas Penelitian

No Keterangan Peneliti Terdahulu Peneliti Sekarang 1 Variabel Independen Pengenalan Diri

Pengendalian Diri

Motivasi

Empati

Keterampilan Sosial

Pengenalan Diri

Pengendalian Diri

Motivasi

Empati

Keterampilan Sosial

Perilaku Belajar 2 Variabel Dependen Pemahaman Akuntansi

Mahasiswa

Pemahaman Akuntansi Mahasiswa

3 Variabel Moderating Tidak ada variabel moderating Kecerdasan Spiritual

4 Tahun Penelitian 2013 2016

5 Populasi Penelitian Mahasiswa jurusan Akuntansi universitas swastadi Lamongan

Mahasiswa jurusan Akuntansi universitas negeri di Sumatera Utara, diantaranya USU, UNIMED, UINSU

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1 Teori Rogers

Teori Rogers mendasarkan diri pada kecenderungan tiap individu untuk mengevaluasi semua pengalamannya sehubungan dengan konsep dirinya, yaitu:

“Aku”, “siapa Aku”, “apa yang dapat Aku lakukan dan lain-lain. Setiap individu mempunyai citra diri yang ideal (ideal self). (Irwanto,2002)

Setiap individu akan berusaha untuk menemukan dirinya sendiri (real self). Dengan kemampuan untuk menemukan dirinya sendiri inilah setiap orang akan selalu mengembangkan dirinya. Konsep pemahaman diri ini merupakan hal yang sangat penting dalam diri seseorang, dimana dengan mengenali diri secara baik setiap orang akan menjalankan apa yang ia sukai, mengetahui apa yang tidak disukai, bukan hanya itu seseorang akan mampu mengenali bakat mana yang ia akan kembangkan. Tentu saja untuk dapat mengenali diri secara baik setiap orang harus mengerahkan kemampuan analisa yang baik dalam dirinya. Tiap-tiap individu mempunyai kemampuan untuk berubah dan kita adalah ahli tentang diri kita sendiri. Jadi dalam proses mengenali diri sendiri yang dibutuhkan oleh setiap orang adalah pendapatnya tentang dirinya bukan pendapat orang lain tentang dirinya. Untuk itu, setiap individu akan berusaha menemukan dirinya untuk dapat mencapai cita-citanya, mendapatkan vitalitas untuk terus hidup dan tentu saja untuk menghadapi berbagai tantangan hidup di masa sekarang maupun di masa

2.1.2 Teori Motif Berprestasi

Teori motif berprestasi mula-mula dikemukakan oleh Henry Murray, beliau membagi kebutuhan manusia, salah satunya adalah kebutuhan berprestasi (Achievement). Namun konsep-konsep ini menggambarkan kepribadian seseorang dalam rangka diagnosa yang bersifat klinis.

Teori motif berprestasi selanjutnya dipelajari lebih luas lagi oleh David McClelland. Menurut David McClelland dalam Jamaris (2013) menyatakan :motivasi berprestasi merupakan motivasi yang membuat individu berusaha mencapai prestasi dari kegiatan yang dilakukannya dan berusaha mengatasi segala hambatan yang menghalangi usahanya untuk mencapai prestasi tersebut.

Untuk menjadi individu yang berprestasi, McClelland mengemukakan beberapa saran berikut :

1. Achievement lebih penting daripada meteri atau uang

2. Pencapaian prestasi sesuai dengan tujuan memberikan kepuasan lebih besar dari pemberian penghargaan atau pujian

3. Imbalan financial merupakan ukuran dari kesuksesan dalam prestasi dan bukan merupakan akhir prestasi

4. Perasaan aman bukan merupakan motivator utama

5. Feedback yang bersifat aktual dan reliabel dan terukur merupakan hal yang penting karena menjadi faktor pengukur kesuksesan. Kesuksesan tidak disandarkan pada pujian atau penghargaan

6. Individu yang memiliki motivasi berprestasi secara konsisten berusaha

7. Individu yang memiliki motivasi berprestasi secar rasional dan ogis menyukai pekerjaan dan tanggung jawab yang secara natural dapat memuaskan kebutuhannya untuk berprestasi.

2.1.3. Pemahaman Akuntansi Pengertian Pemahaman

Berdasarkan Kamus Besar Bahasa Indonesia (2010: 74) pemahaman berasal dari kata paham yang artinya pengertian; pengetahuan yang banyak. Jika mendapat imbuhan pe-an menjadi pemahaman, artinya (1) proses, (2) perbuatan, (3) cara memahami atau memahamkan (mempelajari baik-baik supaya paham).

Sehingga dapat diartikan bahwa pemahaman adalah suatu proses, dan cara mempelajari baik-baik supaya paham dan pengetahuan banyak.

Setyosari (2015:4) pemahaman (understanding) adalah sesuatu yang diketahui atau dipahami oleh seseorang. Sedangkan Panangian dalam Pasek (2015) menyatakan bahwa pemahaman bukan kegiatan berpikir semata, melainkan pemindahan letak dari dalam berdiri di situasi atau dunia orang lain.

Mengalami kembali situasi yang dijumpai pribadi lain didalam (sumber pengetahuan tentang hidup, kegiatan melakukan pengalaman pikiran), pengalaman yang terhayati. Pemahaman merupakan suatu kegiatan berpikir secara diam-diam, menemukan dirinya dalam orang lain.

Panangian dalam Pasek (2015) menyatakan pemahaman (comprehension), kemampuan ini umumnya mendapat penekanan dalam proses belajar mengajar.

Menurut Bloom “Here we are using the tern “comprehension“ to include those

objectives, behaviors, or responses which represent an understanding of the literal message contained in a communication.“ Artinya : Disini menggunakan pengertian pemahaman mencakup tujuan, tingkah laku, atau tanggapan mencerminkan sesuatu pemahaman pesan tertulis yang termuat dalam satu komunikasi. Oleh sebab itu siswa dituntut memahami atau mengerti apa yang diajarkan, mengetahui apa yang sedang dikomunikasikan dan dapat memanfaatkan isinya.

Panangian dalam Pasek (2015) menyatakan pemahaman sendiri dapat dibedakan menjadi dua yaitu:

a. Menurut suatu terjadinya, pemahaman dapat dibedakan menjadi dua macam:

1) Dengan sengaja ialah dengan sadar dan sungguh-sungguh memahami, hasilnya akan lebih mendalam.

2) Tidak sengaja ialah dengan tidak sadar ia memperoleh suatu pengetahuan, hasilnya tidak mendalam dan tidak teratur.

b. Menurut cara memahaminya, pemahaman dapat dibedakan menjadi dua macam :

1) Secara mekanis ialah menghafal secara mesin dengan tidak menghiraukan apa artinya, hasil dari pemahaman ini biasanya tidak akan tahan lama dan akan cepat lupa.

2) Secara logis ialah menghafal dan mengenal artinya, hasil dari pemahaman ini akan lebih bertahan lama dan tidak akan cepat lupa.

Dengan demikian dapat diketahui bahwa comprehension atau pemahaman merupakan unsur psikologi yang sangat penting dalam proses belajar. Dari pengertian tersebut di atas dapat disimpulkan bahwa pemahaman adalah suatu keadaan dimana sudah terdapat pengertian dan pengetahuan yang mendalam serta memiliki alasan yang masuk akal mengenai reaksi-reaksi pengetahuan tertentu yang digunakan untuk memecahkan masalah tertentu dengan tujuan

Pengertian Akuntansi

Kieso,et al. dalam Martani (2014: 4-5) mendefenisikan akuntansi adalah suatu sistem input data informasi dan output berupa informasi dan laporan keuangan yang bermanfaat bagi pengguna internal maupun eksternal entitas. Sebagai suatu sistem, akuntansi terdiri atas input yaitu transaksi, proses yaitu kegiatan untuk merangkum transaksi, dan output berupa laporan keuangan.

Berdasarkan pengertian diatas, pengertian akuntansi terdiri dari empat hal penting , adalah :

1. Input (masukan) akuntansi adalah transaksi yaitu perostiwa bisnis yang bersifat keuangan. Suatu transaksi dapat dicatat dan dibukukan ketika ada bukti yang menyertainya. Tanpa ada bukti yang autentik, maka suatu tranmsaksi tidak dapat dicatat dan dibukukan oleh akuntansi.

2. Proses merupakan serangkaian kegiatan untuk merangkum transaksi menjadi laporan. Kegiatan itu terdiri dari proses identifikasi, apakah kejadian merupakan transaksi, pencatatan trasaksi, penggolongan transaksi, dan pengikhtisaran transaksi menjadi laporan. Kejadian dalam suatu entitas harus diientifikasi apakah merupakan transaksi atau bukan, jika kejadian tersebut transaksi, maka perlu diidentifikasi pengaruh transaksi tersebut terhadap posisi laporan keuangan.

3. Output (keluaran) akuntansi adalah informasi keuangan dalam bentuk laporan keuangan. Laporan keuangan yang dihasilkan dari proses akuntansi menurut Standar Akuntansi Keuangan adalah Laporan Posisi Keuangan (Neraca), Laporan Laba Rugi Komprehensif, Laporan

Perubahan Ekuitas, Laporan Arus Kas, dan Catatan atas Laporan Keuangan.

Menurut American Institute of Certified Public Accountants (AICPA) dalam Harahap (2011:5): Akuntansi adalah suatu kegiatan jasa. Fungsinya adalah menyediakan data kuantitatif, terutama yang mempunyai sifat keuangan, dari kesatuan usaha ekonomi yang dapat digunakan dalam pengambilan keputusankeputusan ekonomi dalam memilih alternatif-alternatif dari suatu keadaan. Dari beberapa definisi yang disebutkan diatas maka dapat disimpulkan bahwa akutansi adalah serangkaian sistem yang dilakukan secara teratur atau berurutan dengan memproses data masukan berupa transaksi keuangan yang nantinya akan menghasilkan informasi berupa laporan keuangan yang dapat digunakan untuk menjelaskan kinerja keuangan entitas dalam suatu periode tertentu.

Pemahaman Akuntansi

Menurut Mawardi (2011) pemahaman akuntansi terdiri dari tiga konsep dasar bagian utama yaitu aktiva, hutang dan modal. Dimana aktiva tidak hanya terbatas pada kekayaan perusahaan yang berwujud saja, tetapi juga termasuk pengeluaran-pengeluaran yang belum dialokasikan (deffered changes) atau biaya yang masih harus dialokasikan pada penghasilan yang akan datang, serta aktiva yang tidak berwujud lainnya (intangible asset) misalnya goodwill, hak paten, hak menerbitkan dan sebagainya. Pemahaman akuntansi merupakan sejauh mana kemampuan untuk memahami akuntansi baik sebagai seperangkat pengetahuan (body of knowledge) maupun sebagai proses atau praktik. Penguasaan terhadap

suatu pengetahuan atau keterampilan yang dikembangkan dalam mata kuliah tertentu , lazimnya ditunjukkan dengan nilai tes atau angka yang diberikan oleh dosen.

Sedangkan Suwardjono (2001) menyebutkan pengetahuan akuntansi dapat dipandang dari dua sisi pengertian yaitu sebagai pengetahuan profesi (keahlian) yang dipraktekkan di dunia nyata dan sekaligus sebagai suatu disiplin pengetahuan yang diajarkan di perguruan tinggi. Akuntansi sebagai objek pengetahuan di perguruan tinggi, memiliki dua bidang kajian yaitu bidang praktik dan teori. Dimana teori akuntansi tidak lepas dari praktik akuntansi itu sendiri karena tujuan utamanya adalah menjelaskan praktik akuntansi berjalan dan memberikan dasar pengembangan praktik. Akuntansi cenderung dikembangkan atas dasar pertimbangan nilai (value judgment), yang dipenuhi oleh faktor lingkungan tempat akuntansi dipraktikkan.

Menurut Melandy dan Aziza (2006), pemahaman akuntansi merupakan suatu kemampuan seorang untuk mengenal dan mengerti tentang akuntansi.

Pemahaman akuntansi ini dapat di ukur dari nilai mata kuliah yang meliputi Pengantar Akuntansi, Akuntansi Keuangan Menengah 1, Akuntansi Keuangan Menengah 2, Akuntansi Keuangan Lanjutan 1, Akuntansi Keuangan Lanjutan 2, Auditing 1, Auditing 2, Auditing 3, dan Teori Akuntansi. Mata kuliah tersebut merupakan mata kuliah yang di dalamnya terdapat unsur-unsur yang menggambarkan akuntansi secara umum.

Dari definisi diatas maka pemahaman akuntansi merupakan suatu keadaan dimana sudah terdapat pengertian dan pengetahuan yang mendalam tentang

akuntansi yang nantinya dapat menghasilkan informasi yang dapat dipergunakan dimana penilaiannya diukur dengan nilai mata kuliah tertentu diantaranya Teori Akuntansi, Akuntansi Keuangan, Akuntansi Manajemen dan Auditing.

2.1.4. Kecerdasan Emosional

Gardner dalam Goleman (2016: 50) “Kecerdasan antar pribadi adalah kemampuan korelatif tetapi terarah dalam diri”. Kemampuan tersebut membentuk model diri sendiri yang teliti dan mengacu pada diri serta kemampuan menggunakan model tadi sebagai alat untuk menempuh kehidupan secara efektif.

Dalam rumusan lain, Gardner mencatat ini kecerdasan antar pribadi mencakup

“kemampuan untuk membedakan dan menanggapi dengan tepat suasana hati, temperamen, motivasi dan hasrat orang lain.

Jamaris (2015:109) melalui tulisannya menguraikan kecerdasan emosional yang dikembangkan oleh Goleman yaitu kecerdasan emosional secara kuat berkaitan dengan konsep kasih sayang/saling memperhatikan dan spiritual yang perlu ada di dalam lingkungan kerja serta multiple intelligences yang dapat mengukur kapasitas emosi serta nilai-nilai yang diyakini individu terdeteksi dalam perilakunya.

Jamaris (2015:109) Emotional intelligence terdiri atas dua aspek berikut:

1. Aspek yang beriakitan dengan pemahaman terhadap diri sendiri, seperti tujuan hidup, arti hidup, respons terhadap perilaku dan lain-lain 2. Aspek yang berkaitan dengan pemahaman terhadap perasaan orang

lain

Menurut Goleman dalam Jamaris (2015:109),EQ terdiri atas lima domain berikut :

1. Knowing your emotions atau pemahaman terhadap emosi sendiri 2. Managing your own emotions atau pengelolaan emosi sendiri 3. Motivating yourself atau memotivasi diri sendiri

4. Recognising and understanding other people’s emotions

5. Managing relationships, menata hubungan dengan orang lain yang dapat dilakukan dengan jalan memahami perasaan orang lain atau empati

Salovey dalam Goleman (2016:56) menempatkan kecerdasan antar pribadi dalam definisi tentang kecerdasan emosional yang dicetuskannya, seraya memperluas kemampuan ini menjadi lima wilayah utama :

1. Mengenali emosi diri. Kesadaran diri- mengenali perasaan sewaktu perasaan itu terjadi- merupakan dasar kecerdasan emosional

2. Mengola emosi. Menangani perasaan agar perasaan dapat terungkap dengan pas adalah kecakapan yang bergantung pada kesadaran diri 3. Memotivasi diri sendiri.

4. Mengenali emosi orang lain. Empati, kemampuan yang juga bergantung pada kesadaran diri emosional, merupakan keterampilan bergaul dasar

5. Membina hubungan. Seni membina hubungan , sebagian besar merupakan keterampilan mengelola emosi oranglain.

Berdasarkan penjelasan diatas dapat kita ketahui bahwa kecerdasan emosional sangatlah penting bagi setiap individu khususnya bagi seorang mahasiswa. Kecerdasan emosional akan sangat mempengaruhi setiap tindakan dan tentu saja hasil dari tindakan tersebut. Kecerdasan emosional yang mencakup pemahaman diri, pengendalian diri, motivasi diri, empati dan keterampilam sosial akan mempengaruhi bagaimana mahasiswa dalam setiap kehidupan pribadi dan sosialnya khususnya dalam proses perkuliahan. Kecerdasan emosional berbeda dengan kecerdasan intelektual dimana kecerdasan emosional dapat dipelajari

mengajar. Sehingga kecerdasan emosional mahasiswa dapat meningkat seiring dengan proses belajar yang baik dalam perkuliahan. Tidak hanya itu proses belajar yang baik mempengaruhi hasil belajar dan pemahaman mahasiswa terhadap materi-materi perkuliahan

2.1.4.1 Pengenalan Diri (Self Awareness)

Irwanto (2002: 244) Teori Rogers mendasarkan diri pada kecenderungan tiap individu untuk mengevaluasi semua pengalamannya sehubungan dengan konsep dirinya, yaitu: “Aku”, “siapa Aku”, “apa yang dapat Aku lakukan dan lain- lain. Setiap individu mempunyai citra diri yang ideal (ideal self). Setiap orang mempunyai kemampuan untuk menemukan dirinya sendiri dan tentu saja melakukan perubahan-perubahan.

Goleman (2016:60) “Ajaran Socrates “Kenalilah dirimu” menunjukkan inti kecerdasan emosional : kesadaran diri akan perasaan diri sendiri sewaktu perasaan itu timbul” . Kesadaran diri bukanlah keadaan dimana kita larut dalam perasaan diri sendiri, beraksi secara berlebihan bahkan sampai melebih-lebihkan perasaan. Kesadaran diri merupakan keadaan netral dimana kita mampu mempertahankan refleksi diri bahkan saat berada dalam keadaan emosi.

Menurut Goleman (2016 :62) “Kesadaran diri berarti waspada baik terhadap suasana hati maupun pikiran kita tentang suasana hati”. Hal ini menunjukkan bahwa kesadaran diri lebih kepada pemerhati yang tanggap atau reaktif terhadap apa-apa yang keadaan batin atau bahkan sebaliknya.

Pengenalan diri tidak hanya sebatas pada mengetahui apa yang kita rasakan, apa yang kita sukai, dan apa yang kita cita-citakan atau apa yang menjadi tujuan kita. Tetapi juga pada mampu mengidentifikasi hal-hal selanjutnya yang harus dilakukan demi mewujudkan apa yang sesuai dengan dikehendaki diri.

Selain itu, pengenalan diri juga berkaitan dengan kemampuan merasakan hal-hal yang tidak sesuai dengan diri sendiri guna tetap mempertahankan diri agar tidak tenggelam dalam perasaan. Hal ini dapat kita lihat dari cara kita melakukan penolakan, abai terhadap suatu hal, dimana ini dilakukan sebagai bentuk reaksi agar diri tidak larut terhadap hal-hal yang tidak membangun dirinya menjadi lebih baik.

Pengenalan diri merupakan kemampuan seseorang untuk mengetahui perasaan dalam dirinya dan digunakan untuk membuat keputusan bagi diri sendiri, memiliki tolak ukur yang realistis atas kemampuan diri dan memiliki kepercayaan diri yang kuat. Kemampuan pengenalan diri yang baik pada mahasiswa sangat diperlukan dalam kegiatan pembelajaran. Setiap mahasiswa harus mampu mengenali apa yang ia rasakan saat pembelajaran, apa yang ia sukai, dan tentu saja apa yang ia cita-citakan. Dengan demikian mahasiswa akan mengembangkan dirinya sesuai dengan apa yang ia rasakan.

Irwanto (2002:245) beranggapan bahwa “setiap orang akan selalu berusaha mengembangkan dirinya semaksimal mungkin”. Memang adakalanya seseorang mengalami kemunduran tetapi menurut mereka orang lebih suka berkembang dan mewujudkan segenap potensi yang ada. Seperti yang telah dijelaskan diatas bahwa ketika setiap orang akan mengembangkan diri

semaksimal mungkin, tentu saja hal tersebut juga dirasakan oleh seorang mahasiswa. Mahasiswa yang memiliki pengenalan diri yang baik maka ia mampu mengidentifikasi apa-apa yang ia rasakan, ia sukai dan ia tidak sukai. Tidak hanya itu,mahasiswa yang mengetahui apa yang ia tidak sukai dalam artian tidak memberi manfaat bahkan merugikan dirinya akan mampu melakukan penolakan- penolakan sehingga ia akan mampu melawan hal-hal negatif baik dari dalam maupun luar dirinya. Dengan demikian mahasiswa akan lebih mudah menentukan setiap keputusan khususnya dalam pengembangan dirinya saat proses perkuliahan.

2.1.4.2 Pengendalian Diri (Self Regulation)

Goleman (2016:74) “Penguasaan diri yaitu kemampuan menghadapi badai emosional yang dibawa oleh sang nasib, bukannya menjadi budak nafsu”.

Tujuannya adalah keseimbangan emosi bukan menekan emosi karena setiap perasaan mempunyai nilai dan makna. Menjaga emosi yang merisaukan tetap terkendali adalah hal yang penting menuju keseimbangan emosi, dimana emosi yang berlebihan, dan yang terlalu meningkat dengan intensitas terlalu tinggi dengan waktu yang lama akan menganggu kestabilan kita.

Pengendalian emosi bukan berarti menjauhi perasaan tak menyenangkan agar selau bahagia dan dalam kondisi stabil, melainkan tidak membiarkan diri tak terkendali dalam perasaan yang tak menyenangkan sehingga menghapus hal yang menyenangkan. Pengendalian diri adalah kemampuan menangani emosi diri sehingga berdampak positif pada pelaksanaan tugas, peka terhadap kata hati,

sanggup menunda kenikmatan sebelum tercapainya suatu sasaran, dan mampu segera pulih dari tekanan emosi.

Pengendalian diri merupakan salah satu kecerdasan emosional yang harus dimiliki oleh setiap individu. Dalam setiap kehidupan, kita akan selalu dihadapkan pada kondisi yang berbeda-beda dan berubah-ubah yang memungkinkan kita merasa marah, khawatir, sedih, cemas dan gelisah. Begitu juga yang terjadi pada mahasiswa, kondisi yang berubah-ubah dapat terjadi dalam kehidupan pribadi, kehidupan sosial dengan orang lain bahkan pada saat proses perkuliahan. Perasaan khawatir akan nilai akademis yang menurun, khawatir tidak mampu membayar uang kuliah, kecewa terhadap hasil ujian, gelisah menghadapi ujian dan takut gagal mencapai cita-cita adalah hal yang sering dirasakan mahasiswa dalam proses perkuliahan. Dalam kondisi seperti yang telah dipaparkan sebelumnya sangatlah membutuhkan pengendalian diri yang baik.

Dimana seseorang harus mampu mengendalikan dirinya untuk menjauhkan dari berbagai hal yang membuatnya merasakan perasaan-perasaan diatas sehingga tindakannya juga tidak mengarah pada hal-hal negatif seperti menyontek, melakukan plagiat dalam proses menyelesaikan studi, menjatuhkan orang lain demi mencapai tujuan, memakai obat-obatan terlarang demi ketenangan sesaat, seks bebas, bahkan bunuh diri. Menghalalkan berbagai cara untuk penyelesaian guna mencapai tujuan tertentu dan merasakan kepuasan hati adalah hal yang sangat tidak terpuji, dimana bukan hanya menolak hati nurani sebagai sumber kejujuran hakiki tetapi juga akan merugikan orang lain.

2.1.4.3 Motivasi (Motivation)

Irwanto (2002:93) manusia bukanlah benda mati yang bergerak hanya bila ada daya dari luar yang mendorongnya, melainkan makhluk yang mempunyai daya-daya dalam dirinya sendiri untuk bergerak – inilah motivasi. Seluruh aktifitas mental yang dirasakan /dialami yang memberikan kondisi hingga terjadinya perilaku yang disebut motif. Motif inilah yang akhirnya mempengaruhi seseorang dalam bertindak baik tindakan yang disengaja maupun yang tidak disengaja.. Jadi dapat dikatakan motif merupakan alasan tertentu dalam diri seseorang dalam mencapai tindakan tertentu.

Jamaris (2013: 170) “Motivasi dapat didefenisikan sebagai suatu tenaga yang mendorong manusia untuk mencapai tujuan yang akan dicapainya”. Dengan kalimat lain dapat dikatakan bahwa motivasi merupakan kekuatan yang membuat seseorang bergerak dan memilih untuk melakukan sesuatu dan mengarahkan kegiatan tersebut ke arah tujuan yang akan dicapainya. Motivasi yang kuat akan mengarahkan seseorang dalam tindakan yang kuat dalam mencapainya. Seseorang tersebut akan berusaha dengan sungguh-sungguh dalam mencapai tujuannya.

Tindakan tersebut ditunjukkan dengan menyingkirkan segala hambatan yang menghalanginya dalam proses mencapai tujuan tersebut.

Dalam Irwanto (2002:193) Ada tiga determinan yang berkaitan dengan motivasi:

1. Determinan yang berasal dari lingkungan (kegaduhan, bahaya dari lingkungan, desakan guru dan lain-lain)

2. Determinan dalam diri individu (harapan/cita-cita, emosi, instink, keinginan dan lain-lain)

3. Tujuan/Insentif/nilai dari suatu objek. Faktor-faktor dari dalam diri individu (kepuasan kerja, tanggung jawab dan lain-lain) atau dari luar individu (status, uang dan lain-lain)

Motivasi merupakan kemampuan menggunakan hasrat agar setiap saat dapat membangkitkan semangat dan tenaga untuk mencapai keadaan yang lebih baik, serta mampu mengambil inisiatif dan bertindak secara efektif. Setiap individu dalam melakukan sesuatu tentu saja memiliki motif tertentu terlebih seorang mahasiswa. Dengan sikap logis dan memahami hasil perbuatannya seorang mahasiswa biasanya memiliki motif-motif tertentu dalam tindakan yang dilakukan sehari-hari khususnya dalam proses perkuliahan, salah satunya tentu saja motivasi untuk berprestasi.

Teori motif berprestasi mula-mula dikemukakan oleh Henry Murray, beliau membagi kebutuhan manusia, salah satunya adalah kebutuhan berprestasi (Achievement). Sedangkan Menurut David McClelland dalam Jamaris (2013) menyatakan motivasi berprestasi merupakan motivasi yang membuat individu berusaha mencapai prestasi dari kegiatan yang dilakukannya dan berusaha mengatasi segala hambatan yang menghalangi usahanya untuk mencapai prestasi tersebut. Mc Clelland, motivasi berprestasi tercermin dari perilaku individu yang mengarah pada suatu standar keunggulan (standard of excellence). Orang-orang yang termotivasi biasanya menyukai tugas-tugas yang menantang, tanggung jawab pribadi, dan terbuka untuk umpan balik guna memperbaiki prestasi inovatif-kreatifnya. Berdasarkan teori tersebut, maka setiap orang akan memiliki motivasi yang tinggi dalam berprestasi akan memperlihatkan tindakan-tindakan yang mengarah pada perbaikan prestasinya, dimana kebanyakan perilaku

bermotivasi mempunyai komponen emosional (afektif). Komponen inilah yang menyebabkan perilaku terntentu cenderung diulang kembali. Ketika seseorang termotivasi kuat untuk mencapai sesuatu, maka secara tidak sadar ia akan mengulagi perilaku-perilaku yang mengarah pada usaha mencapai tujuan tersebut. Para ahli kebanyakan sepakat bahwa dalam emosi masih terdapat unsur nalar kognisi sehingga memberikan reaksi tertentu. Dengan adanya motivasi yang kuat akan mengarahkan perilaku pada usaha-usaha tertentu guna mencapai tujuan yang diinginkan.

Irwanto (2002: 216) “dalam kaitannya dengan belajar dan pemahaman moitivasi terbagi atas dua yaitu : motivasi intrinsik dan motivasi ekstrinsik”.

Motivasi intrinsik mempunyai sumber dorongan dari dalam diri mahasiswa yang bersangkutan, contohnya saya harus belajar akuntansi. Sedangkan motivasi ekstrinsik mempunyai sumber dorongan dari luar dirinya, contohnya saja akan belajar akuntansi untuk mendapatkan pujian. Berbagai penelitian menunjukkan jika motivasi intrinsik bersifat lebih tahan lama dan lebih kuat dibandingkan dengan motivasi ekstrinsik. Seorang mahasiswa dalam menerima dan menghadapi materi tertentu akan biasanya akan berusaha melawan dan menghadapi hal-hal yang menghambatnya. Misalnya dengan menghilangkan rasa malas dan memaksa dirinya untuk belajar. Tidak kalah pentingnya dengan motivasi intrinsik motivasi ekstrinsik merupakan hal yang penting pula. Dimana dengan adanya motivasi ekstrinsik yang berasal dari luar diri juga dapat menguatkan motivasi dalam diri yang mula-mula lemah. Misalnya seorang mahasiswa yang tidak paham terhadap materi tertentu akan termotivasi untuk mempelajari materi tersebut dengan

harapan mendapatkan nilai tambahan dari dosennya atau mendapatkan perhatian dari lawan jenis dikelasnya. Motivasi baik intrinsik maupun ekstrinsik merupakan hal yang sangat penting akan mendukung seseorang khusunya mahasiswa untuk bergairah melakukan sesuatu demi tercapainya tujuan tertentu.

2.1.4.4 Empati (Empathy)

Goleman (2016:133) “Empati yaitu kemampuan untuk mengetahui bagaimana perasaan orang lain- ikut berperan dalam pergulatan di arena kehidupan”. Empati dibangun berdasarkan kesadaran diri, dimana semakin kita terbuka pada emosi diri sendiri semakin terampil pula kita membaca perasaan.

Goleman dalam Rahmi (2013) Empati adalah kemampuan merasakan apa yang dirasakan oleh orang lain. Mampu memahami perspektif orang lain dan menimbulkan hubungan saling percaya, serta mampu menyelaraskan diri dengan berbagai tipe individu. Unsur-unsur empati, yaitu memahami orang lain (understanding others), mengembangkan orang lain (developing other),orientasi pelayanan (service orientation, memanfaatkan keragaman (leveraging diversity),kesadaran politis (political awareness)

Empati dalam diri akan membuat seseorang mampu merasakan apa yang dirasakan orang lain dan dapat memposisikan dirinya sebagai orang lain. Sikap peka terhadap perasaan orang lain sangat mempengaruhi setiap tindakan manusia khususnya dalam proses belajar. Sikap empati dibutuhkan dalam kegiatan belajar karena seseorang yang mampu merasakan apa yang dirasakan oleh orang lain akan lebih mudah beradaptasi dalam kondisi tertentu dalam belajar, dimana

seseorang akan lebih mampu menganalisa pelajaran yang ia dapatkan. Tindakan semacam ini juga akan dialami oleh seorang mahasiswa dalam masa perkuliahan.

Dimana sikap empati dalam perkuliahan akan terlihat dari cara mahasiswa tersebut memahami perasaan temannya, menghargai perasaan orang lain, menyeleraskan tindakan dalam proses belajar mengajar, dan lebih mampu menganalisa pelajaran yang didapatkan . Tidak hanya itu, Kemampuan berempati yang baik terhadap sesama akan membuat mahasiswa dalam masa perkuliahan dapat menangkap perasaan orang lain sehingga akan lebih mudah menentukan tindakan tententu dan menguatkan hubungan antar sesama. Hubungan kuat antar sesema ini akan membuat proses belajar dalam perkuliahan lebih bermakna, dimana mahasiswa merasakan bahwa dirinya ada dalam lingkungan, dipahami, dan diakui dalam lingkungan. Seseorang yang merasakan bahwa dirinya dipahami oleh orang lain akan memantulkan hal yang sama terhadap orang lain. Sebaliknya sikap tidak empati akan menimbulkan penyia-nyiaan terhadap orang lain dan akan menumpulkan empati orang tersebut kepada kita. Hal ini akan tercermin dari sikap mahasiswa dalam proses belajar, dimana akan lebih peduli pada teman atau dosen dan tentu saja materi pelajaran yang ia dapatkan selama proses perkualiahan. Namun sebaliknya ketika mahasiswa tidak diakui dan tidak dipahami oleh teman, maka ia akan tidak peduli dan antipati terhadap temannya dan tentu saja akan mempengaruhi proses perkuliahan, dimana ia akan merasa sendiri dan tersisih sehingga juga mencari hal lain untuk dapat diakui diluar dari perkualihan yang dijalani.

2.1.4.5 Keterampilan Sosial

Hatch and Gardner dalam Goleman (2016: 163) mengidentifikasi bahwa komponen-komponen keterampilan sosial meliputi :

1. Mengoroganisir kelompok- Keterampilan esensial seorang pemimpin, ini menyangkut memprakarsai dan mengkoordinasi upaya menggerakkan orang.

2. Merundingkan pemecahan- Bakat seorang mediator yang mencegah konflik atau menyelesaikan konflik-konflik yang meletup. Orang yang mempunyai kemampuyan ini hebat dalam hal kesepakatan, dalam mengatasi atau menengahi perbantahan.

3. Hubungan pribadi- Bakat ini kan memudahkan orng masuk ke lingkup pergaulan atau untuk mengenali dan merespons dengan tepat perasaan keprihatinan orang lain-seni menjlain hubungan.

4. Analisis sosial- mampu mendeteksi dan mempunyai pemahaman tentang perasaan, motif dan keprihatinan orang lain. Pemahaman akan bagaimana perasaan orang lain ini dapat membawa ke suatu keintiman yang menyenangkan atau perasaan kebersamaan.

Goleman dalam Rahmi (2013) Keterampilan sosial adalah kemampuan bersikap dengan baik ketika berhubungan dengan orang lain, bisa mempengaruhi, memimpin, bermusyawarah, menyelasaikan perselisihan, dan bekerjasama dalam tim. Unsur-unsur ketrampilan sosial, yaitu pengaruh (influence), komunikasi (communication), manajemen konflik (conflict management), kepemimpinan (leadership), katalisator perubahan (change catalyst), membangun hubungan (building bond), kolaborasi dan kooperasi (collaboration and cooperation), dan kemampuan tim (tim capabilities)

Keterampilan sosial sangatlah dibutuhkan dalam kehidupan sehari-hari, dimana kemampuan ini akan membuat seseorang dapat diterima di lingkungannya, unsur-unsur pembentuk daya tarik pribadi, keberhasilan sosial bahkan karisma. Orang-orang yang terampil dalam kecerdasan sosial dapat menjalin hubungan baik dengan orang lain, peka terhadap rekasi dan perasaan

mereka, mampu memimpin dan mengorganisir serta pintar menangani perselisihan yang muncul. Begitu pula dengan seorang mahasiswa, keterampilan sosial sangatlah dituntut oleh seorang mahasiswa dalam proses perkuliahan.

Dimana keterampilan sosial akan sangat menentukan mahasiswa dalam memilih teman, diterima dan bekerja sama dalam tim, berorganisasi guna menambah pengalaman diluar materi perkuliahan. Keterampilan sosial yang baik akan menimbulkan kesan positif orang lain terhadap diri kita. Sikap positif orang lain terhadap kita terlihat dari caranya menerima kita dalam lingkungan dimana kita dilibatkan dalam hal-hal tertentu. Mahasiswa yang memilki keterampilan sosial yang baik biasanaya akan terlibat aktif dalam lingkungannya, nyaman dalam lingkungannya dan tentu saja aktif dalam proses belajar sehingga menambah hal- hal yang dipelajarinya.

2.1.5 Perilaku Belajar

Suwardjono (2001) menyatakan bahwa belajar di perguruan tinggi merupakan suatu pilihan srategik dalam mencapai tujuan individual seseorang.

Semangat, cara belajar, dan sikap mahasiswa terhadap belajar sangat dipengaruhi oleh kesadaran akan adanya tujuan individual dan tujuan lembaga pendidikan yang jelas. Kuliah merupakan ajang untuk mengkonfirmasi pemahaman mahasiswa dalam proses belajar mandiri. Pengendalian proses belajar lebih penting daripada hasil atau nilai ujian. Jika proses belajar dijalankan dengan baik, nilai merupakan konsekuensi logis dari proses tersebut. Dalam Kamus Besar Bahasa Indonesia, belajar memilki arti berusaha memperoleh kepandaian atau ilmu. Definisi ini memiliki pengertian bahwa belajar adalah sebuah kegiatan untuk