1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Ketika awal pandemi melanda Indonesia, di saat yang bersamaan diperingati hari Bumi yang kelima puluh. Peringatan kali ini diperkirakan jutaan orang secara global turun ke jalan untuk memprotes mengenai perubahan iklim. Hal ini sangat mirip dengan awal terjadinya hari Bumi pertama yang dimulai dengan demonstrasi.

Majalah National Geographic Indonesia mengemas isu tersebut dengan menarik.

Mereka menerbitkan majalah dengan dua sisi sampul berbeda. Sisi sampul pertama memperlihatkan sisi pesimis akan masa depan manusia yang semakin sulit saat iklim yang telah berubah. Sampul lainnya memperlihatkan optimisme manusia dapat meminimalkan perubahan iklim serta memiliki kehidupan yang lebih baik.

Gambar 1.1 Sampul Majalah National Geographic Edisi April 2020

2 Universitas Kristen Maranatha

Perubahan iklim adalah perubahan yang sangat jelas terhadap komponen cuaca (seperti curah hujan, suhu udara dan iklim) yang berlangsung lama (Kementerian Lingkungan Hidup dan Kehutanan, 2017). Sebagai contoh atas perubahan signifian yang akan terjadi, pada tahun 2050, Kota Jakarta akan memiliki iklim seperti Kota Wanlaweyn di Somalia. Sementara itu, Kota Bandung akan beriklim sama dengan Kota Negara di Bali, jika perubahan iklim tidak tertangani (National Geographic, 2020). Menurut Ignasius D.A. Sutapa yang merupakan Direktur Eksekutif Asia Pacific Centre for Ecohydrology, perubahan iklim mengakibatkan perubahan siklus air yang berdampak pada kekurangan cadangan air bersih, kekeringan, banjir, konflik air hingga hilangnya keberagaman hayati (Sutapa, 2020). Bahkan menurut Ian Hamilton, Direktur Eksekutif Lancet Coundtdown: Tracking Progress On Health and Climate Change, berpendapat bahwa pandemi yang terjadi sekarang merupakan hasil dari perubahan iklim serta tidak menutup kemungkinan perubahan iklim dapat memicu pandemi berikutnya (Hamilton, 2020). Selain itu, Badan Nasional Penanggulangan Bencana (BNPB) menyatakan bencana hidrometeorologi seperti bencana banjir dan tanah longsor paling banyak melanda Indonesia bahkan persentasenya hingga 98% (Wibowo, 2021). Berdasarkan penjelasan para ahli di atas, diketahui bahwa perubahan iklim dapat dirasakan dalam jangka pendek (bencana kekeringan, banjir serta longsor) hingga jangka panjang (pandemi dan perubahan siklus air yang mempengaruhi cuaca serta iklim suatu tempat).

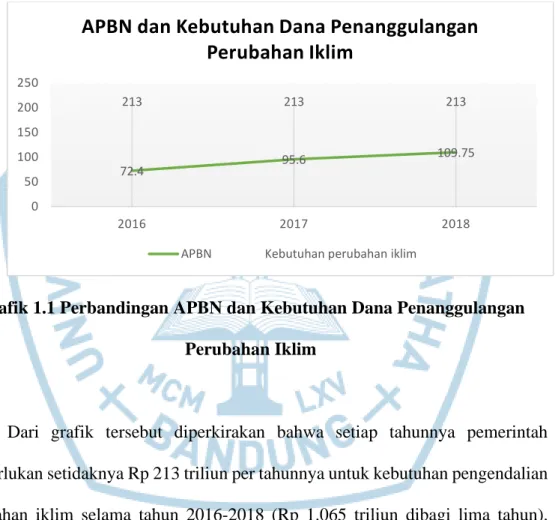

Pemerintah telah berupaya menanggulangi perubahan iklim, salah satunya dengan merencanakan dana yang diperlukan dalam mengurangi dampak perubahan ikim pada APBN. Pemerintah memerlukan setidaknya dana sebesar Rp. 1.065

3 Universitas Kristen Maranatha

triliun selama tahun 2016-2020 untuk penanggulanggan iklim (Nurbaya, 2019).

Sementara itu Sri Mulyani, Menteri Keuangan, mengatakan bahwa pemerintah telah mengalokasikan anggaran penanggulangan perubahan iklim pada APBN.

Pada tahun 2016 sebesar Rp 72,4 triliun, Rp 95,6 triliun untuk 2017 dan Rp 109,7 triliun pada 2018 (Mulyani, 2019). Berikut grafik yang menggambarkan anggaran serta kebutuhan pengendalian perubahan iklim untuk tahun 2016-2018:

Grafik 1.1 Perbandingan APBN dan Kebutuhan Dana Penanggulangan Perubahan Iklim

Dari grafik tersebut diperkirakan bahwa setiap tahunnya pemerintah memerlukan setidaknya Rp 213 triliun per tahunnya untuk kebutuhan pengendalian perubahan iklim selama tahun 2016-2018 (Rp 1.065 triliun dibagi lima tahun).

Selain itu, alokasi anggaran APBN untuk perubahan iklim selama tahun 2016-2018 selalu mengalami peningkatan. Namun pemerintah melalui APBN belum mampu untuk memenuhi rata-rata perkiraan dana pengendalian perubahan iklim yang dibutuhkan. Walaupun belum dapat memenuhi kebutuhan, kenaikan anggaran perubahan iklim setiap tahunnya patut untuk diapresiasi.

72.4 95.6 109.75

213 213 213

0 50 100 150 200 250

2016 2017 2018

APBN dan Kebutuhan Dana Penanggulangan Perubahan Iklim

APBN Kebutuhan perubahan iklim

4 Universitas Kristen Maranatha

Seperti yang telah diketahui, sumber dana APBN terdiri dari penerimaan negara berupa pajak, penerimaan negara bukan pajak dan hibah. Penerimaan negara berupa pajak tahun 2019 senilai Rp 1.545,3 triliun, sementara penerimaan bukan pajak ada di angka Rp 405 triliun, dan hibah Rp 6,8 triliun (Mulyani, 2020).

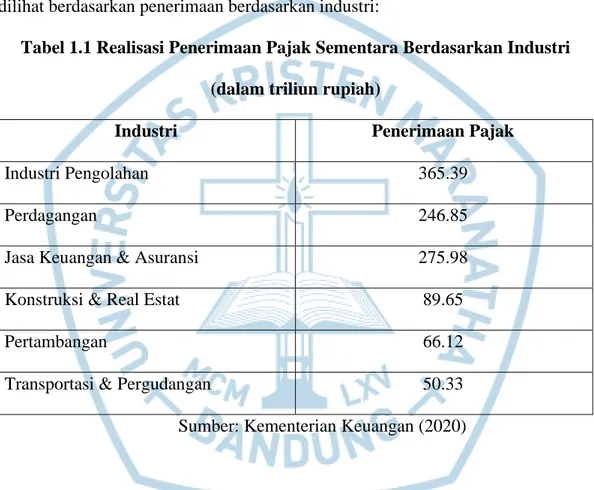

Berdasarkan data tersebut, maka presentase pajak terhadap penerimaan negara 78.95% terhadap total penerimaan negara tahun 2019. Penerimaan pajak dapat dilihat berdasarkan penerimaan berdasarkan industri:

Tabel 1.1 Realisasi Penerimaan Pajak Sementara Berdasarkan Industri (dalam triliun rupiah)

Industri Penerimaan Pajak

Industri Pengolahan 365.39

Perdagangan 246.85

Jasa Keuangan & Asuransi 275.98

Konstruksi & Real Estat 89.65

Pertambangan 66.12

Transportasi & Pergudangan 50.33

Sumber: Kementerian Keuangan (2020)

Berdasarkan tabel di atas, diketahui bahwa industri pengolahan memegang kontibusi terbesar terhadap penerimaan pajak sedangkan industi transportasi &

pergudangan berkontribusi paling kecil. Hal menarik terlihat pada industri pertambangan yang berdasarkan tabel di atas menjadi penyumbang terkecil nomor dua. Penerimaan pajak dari industri pertambangan masih lebih kecil dari APBN yang dianggarkan untuk perubahan iklim pada tahun 2018 (Rp 109,7 triliun). Hal

5 Universitas Kristen Maranatha

tersebut patut disayangkan dikarenakan industri energi yang didukung industri pertambangan batubara merupakan salah satu penyumbang terbesar perubahan iklim. Kontribusi industri pertambangan batubara yaitu memasok untuk kebutuhan pembangkit listrik tenaga uap yang hasil listriknya lebih dari 50% dari keseluruhan pasokan listrik di Indonesia (Jonan, 2019).

Menurut Laode M. Syarif yang saat itu menjabat Wakil Ketua Komisi Pemberantasan Korupsi, menyatakan bahwa sektor industri sumber daya alam yang terbatas (industri ekstraktif) adalah perusahaan-perusahaan yang beroperasi dengan mengambil langsung dari alam seperti perusahaan pertambangan dan perkebunan (Syarif, 2019). Perusahaan pertambangan serta perkebunan, seringkali terlibat dalam kegiatan yang menyebabkan kerusakan lingkungan ataupun perubahan iklim. Setidaknya terdapat dua peristiwa kerusakan lingkungan dan perubahan iklim yang menjadi sorotan tahun 2019 yaitu: hujan batu berukuran besar yang berasal dari aktivitas peledakan perusahaan tambang di Purwakarta (Kompas.com, 2019) serta pembakaran lahan secara berulang oleh perusahaan perkebunan yang menyebabkan kabut asap (Kompas.com, 2019). Selain itu, perusahaan industri ekstraktif memiliki kecenderungan melakukan rekayasa terhadap membayar pajak.

Pajak penghasilan salah satu pajak yang dibayarkan oleh perusahaan. Objek pajak penghasilan pada perusahaan ialah laba usaha. Perusahaan akan berusaha membayar seoptimal mungkin pajak penghasilan yang timbul. Sementara bagi negara, pajak penghasilan sangat diharapkan kenaikannya karena memiliki porsi terbesar dari penerimaan pajak. Menurut Laode M. Syarif, masalah perpajakan pada industri ekstraktif diantaranya ialah banyak perusahaan yang tidak mempunyai NPWP, disertai dengan kepatuhan pajak yang rendah, dan perluasan usaha yang

6 Universitas Kristen Maranatha

tidak disertai peningkatan penerimaan pajak (Syarif, 2018 & 2019). Masalah perpajakan yang disampaikan oleh Laode M. Syarif dapat menjurus pada penggelapan pajak (tax evasion). Namun selain penggelapan pajak dapat terjadi juga penghindaran pajak (tax avoidance). Menurut salah satu pendapat menyatakan 80% penghindaran pajak di Indonesia berasal dari perusahaan asing yang beroperasi pada industri ekstraktif (Sucipto, 2017). Pendapat tersebut seolah didukung dengan munculnya tuduhan praktik harga transfer terhadap PT Adaro Energy Tbk. dari tahun 2009-2017 oleh Global Witness pada tahun 2019 (Global Witness adalah organisasi nirlaba yang bergerak pada lingkungan keberlanjutan, keadilan dan kesetaraan). PT Adaro Energy Tbk. dituduh melakukan praktik harga transfer dengan Coaltrade Services International yang masih anak perusahaan selama tahun 2009-2017 yang menyebabkan penghasilan yang dikenakan pajak di Indonesia lebih rendah. Menurut Yustinus Prastowo, pengamat perpajakan, yang dilakukan oleh PT Adaro Energy Tbk. dapat digolongkan sebagai penghindaran pajak (Prastowo, 2019).

Perusahaan akan selalu mengoptimalkan pembayaran pajaknya. Terdapat dua cara yang umum dalam mengoptimalkan membayar pajak yakni penghindaran pajak (tax avoidance) dan penggelapan pajak (tax evasion). Penghindaran pajak (tax avoidance) adalah bentuk pengaturan transaksi yang legal dengan memanfaatkan kelemahan peraturan perpajakan yang bertujuan meminimalkan beban pajak (Prastowo, 2017). Sedangkan penggelapan pajak (tax evasion) adalah menghindari pembayaran pajak secara illegal atau tidak mengikuti ketentuan undang-undang perpajakan (Pohan, 2013). Terdapat satu istilah yang sering disandingkan dengan penghindaran pajak yaitu perencanaan pajak (tax planning).

7 Universitas Kristen Maranatha

Perencanaan pajak (tax planning) dapat digolongkan ke dalam bentuk penghindaran pajak (Simanjuntak, 2019). Baik penghindaran pajak maupun penggelapan pajak terkadang sulit dibedakan dalam kenyataannya (Hutagaol, 2007). Namun penghindaran pajak maupun penggelapan pajak memiliki persamaan yaitu mengurangi penerimaan pajak. Terdapat beberapa bentuk penghindaran pajak yang dapat digunakan oleh perusahaan diantaranya: penggunaan tax haven, special purpose company (SPC), controlled foreign company (CFC), treaty shopping, thin capitalization, serta transfer pricing (Simanjuntak, 2019). Menurut Hutagaol (2007) setidaknya ada tiga bentuk penghindaran pajak yang dapat dilakukan oleh perusahaan pada industri ekstaktif yaitu: penyusutan barang modal, perekayasaan rasio hutang terhadap modal, serta isu harga transfer (transfer pricing). Terdapat perbedaan pendapat mengenai besaran nilai penghindaran pajak yang terjadi di Indonesia. Salah satu taksiran angka penghindaran pajak di Indonesia ada pada kisaran RP 110 triliun per tahunnya (Sucipto, 2017).

Terdapat banyak cara mengukur penghindaran pajak. Salah satu cara mengukur penghindaran pajak adalah dengan menghitung effective tax rate.

Effective tax rate adalah rasio yang digunakan untuk menghitung beban pajak suatu perusahaan (Schafer, 2006). Terdapat beberapa variasi dari rasio effective tax rate salah satunya adalah rasio Current ETR. Rasio Current ETR diperoleh dari pembagian beban pajak saat ini dengan laba sebelum pajak (Hanlon & Heitzman, 2010). Rasio Current ETR juga dihitung oleh pihak berwenang di Amerika Serikat berdampingan dengan variasi ETR yang lainnya (Hanlon & Heitzman, 2010).

Pada industri ekstraktif penggunaan aset (terutama aset tetap) sangat penting dalam berproduksi. Salah satu cara memperoleh aset ialah melalui modal yang

8 Universitas Kristen Maranatha

dimiliki. Proses pemasukan modal dalam jumlah besar pada bisnis disebut capital intensity (Deoskar, 2021). Capital intensity dapat dihitung dari hasil pembagian nilai bersih dari property, plant, and equipment dengan total aset (Lanis &

Richardson, 2015). Penggunaan atau kepemilikan aset akan menghasilkan biaya penyusutan. Berdasarkan Undang-Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan, biaya penyusutan merupakan biaya yang boleh menjadi pengurang akan laba karena termasuk 3M (mendapat, menangih dan memelihara) penghasilan.

Namun terdapat perbedaan antara perlakuan akuntansi berupa metode penyusutan dan umur manfaat aset tetap dengan undang-undang tersebut.

Perusahaan mungkin memiliki keterbatasan dana sehingga memakai hutang untuk beroperasi. Ketika perusahaan menggunakan utang untuk beroperasi sering disebut dengan leverage (Hayes, 2020). Leverage dihitung dengan membagi hutang jangka panjang dengan total aset perusahaan (Lanis & Richardson, 2015). Bila perusahaan berhutang, maka akan menimbulkan biaya bunga pinjaman yang harus dibayar perusahaan. Berdasarkan Undang-Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan, beban bunga pinjaman diakui sebagai beban 3M (mendapatkan, menangih, dan memelihara) perusahaan sama seperti biaya penyusutan. Namun terdapat ketentuan perpajakan yang membatasi rasio hutang atas modal yang dimiliki perusahaan. Pembatasan tersebut bertujuan untuk menghindari perusahaan memiliki hutang lebih besar dari pada modal (Thin Capitalization).

Terakhir namun tak kalah penting ialah harga transfer (transfer pricing).

Bahkan menurut Yustinus Prastowo, pengamat perpajakan, isu harga transfer merupakan bentuk penghindaran pajak yang paling umum pada industri ekstraktif (Prastowo, 2019). Menurut Azim Novriansa, Konsultan dari Danny Darussalam

9 Universitas Kristen Maranatha

Tax Center, perusahaan industri ektraktif melakukan penghindaran pajak karena memasok bahan baku untuk industri negara pengolahan negara pemilik modal (Novriansa, 2019). Hal ini menandakan terdapat hubungan antara perusahaan pada negara asal modal dengan perusahaan yang beroperasi di Indonesia. Jenis hubungan tersebut dapat disebut dengan hubungan istimewa (associated enterprise) atau pihak-pihak yang berelasi (related party). Pada akhirnya untuk tujuan menguntungkan grup secara keseluruhan maka kebijakan harga transfer perusahaan diarahkan kepada meminimalisasi beban pajak secara total (Gunadi, 2017).

Pengawasan terhadap pihak-pihak yang berelasi menjadi hal yang penting untuk mencegah terjadinya harga transfer (Hutagaol, 2007). Pengawasan diperlukan untuk mencengah terjadinya peristiwa yang disebut tunneling.

Tunneling adalah praktik bisnis yang tidak beretika dan ilegal yang dilakukan oleh pemegang saham mayoritas atau manajemen tingkat atas dengan cara mengarahkan aset untuk kepentingan pribadi (Kenton, 2020). Kepentingan untuk menghindari pajak dapat menjadi memicu terjadinya tunneling (Tang, 2016). Salah satu cara dari tunneling ialah penjualan aset (Kenton, 2020). Tunneling dapat diukur dengan piutang kepada pihak yang berelasi dibagi dengan total aset (Tang, 2016).

Perusahaan tidak hanya berinteraksi dengan pemerintah (dalam hal perpajakan saja). Perusahaan merupakan sebuah sistem terbuka yang saling berinteraksi dan mempengaruhi dengan semua pemangku kepentingan. Fenomena ini sering disebut dengan teori pemangku kepentingan (stakeholder theory) (Agoes

& Ardana, 2014). Lahirnya teori pemangku kepentingan berasal dari dampak negatif yang dihasilkan oleh perusahaan. Teori pemangku kepentingan dipertegas kembali dengan munculnya konsep tanggung jawab sosial dan lingkungan

10 Universitas Kristen Maranatha

(corporate social responsibility / CSR) (Agoes & Ardana, 2014). Tanggung jawab sosial dan lingkungan belum memiliki kesatuan definisi ataupun komponen secara global sehingga terdapat perbedaan pendapat mengenainya (Mardikanto, 2014).

Salah satu akibat dari hal tersebut ialah tidak adanya bentuk penilaian yang seragam atas tanggung jawab sosial dan lingkungan. Pada lingkup Indonesia saja, setidaknya terdapat beberapa cara penilaian atas tanggung jawab sosial dan lingkungan yaitu:

Corporate Sustainable Performance (CSP), Global Reporting Initiative (GRI), ISO 2600, serta PROPER (Mardikanto, 2014).

PROPER merupakan kebijakan pemerintah dalam meningkatkan pengelolaan lingkungan perusahaan sesuai dengan yang telah ditetapkan dalam peraturan yang ada. Perusahaan yang menjadi peserta PROPER ialah perusahaan yang memiliki dampak luas pada sosial dan lingkungan tempatnya beroperasi (Kementerian Lingkungan Hidup dan Kehutanan, 2019). PROPER memiliki dua kategori penilaian yaitu penilaian ketaatan dan penilaian atas lebih yang ditetapkan peraturan (beyond compliance) (Kementerian Lingkungan Hidup dan Kehutanan, 2021). Hasil dari penilaian PROPER diterbitkan melalui surat keputusan menteri yang berisi daftar perusahaan yang digolongkan dalam beberapa peringkat.

Munculnya tanggung jawab sosial dan lingkungan diharapkan akan mengurangi dampak negatif perusahaan. Namun tanggung jawab sosial dan lingkungan memiliki masalah dalam penerapannya. Pertama, pada Undang-Undang Nomor 40 Tahun 2007 Tentang Perseroan Terbatas, tanggung jawab sosial dan lingkungan merupakan sebuah kewajiban bagi perusahaan yang menjalankan usaha dibidang sumber daya alam (industri ekstraktif). Hal tersebut bertentangan dengan pendapat umum yang menganggap tanggung jawab sosial dan lingkungan bentuk

11 Universitas Kristen Maranatha

kesukarelaan. Kedua, program tanggung jawab sosial dan lingkungan di Indonesia masih didominasi oleh kegiatan beramal (Solihin, 2015). Hal tersebut disebabkan banyak perusahaan hanya melakukan tanggung jawab sosial dan lingkungan sebagai sebuah kegiatan tanpa memasukkannya ke dalam model bisnisnya (Kamdani, 2018). Ketiga, permasalahan terjadi pada keterlibatan dan transparansi penyaluran. Menurut Gubernur Jawa Barat, Ridwan Kamil, perusahaan skala besar yang tergabung dalam forum CSR hanya berjumlah 207 dari total 2.500 perusahaan (Kamil, 2019). Bahkan Wakil Ketua DPRD Kota Pontianak, Heri Mustamin, mengakui bahwa pemerintahan daerah tidak mengetahui ke mana dana tanggung jawab sosial dan lingkungan perusahaan tersebut disalurkan (Heri, 2019).

Sedangkan dari sisi alokasi dana yang dikeluarkan, pada perusahaan BUMN hanya 1% pada lingkungan hidup dan 22% untuk pendidikan (Thohir, 2019). Keempat, dengan permasalahan di atas, tidak mengherankan bila penghindaran pajak dapat menjadi masalah berikutnya (Prastowo, 2017) (Darussalam, Septriadi, & Kristiaji, 2017). Namun perusahaan yang terlibat tanggung jawab sosial dan lingkungan tidak elok melakukan penghindaran pajak bahkan pengelapan pajak (Snykers, 2010).

Bila merujuk pada penelitian-penelitian terdahulu, masih terdapat perbedaan hasil antara penghindaran pajak, capital intensity, leverage, tunneling, serta tanggung jawab sosial dan lingkungan. Penelitian tersebut diantaranya:

penelitian pertama dari Lanis & Richardson (2012) pada 408 perusahaan terbuka yang beraktivitas di Australia pada tahun 2008-2009. Penelitian ini meneliti hubungan tanggung jawab sosial perusahaan dengan agresivitas pajak. Pengukuran tanggung jawab sosial perusahaan yang digunakan berupa daftar pengungkapan komponen tanggung jawab sosial perusahaan yang dibuat oleh peneliti sendiri,

12 Universitas Kristen Maranatha

sedangkan untuk aggresivitas pajak diukur menggunakan effective tax rate.

Sementara leverage dan capital intensity menjadi variabel kontrol dalam penelitian ini. Hasil penelitian yang menggunakan regresi tobit ini menujukkan semakin banyak pengungkapan tanggung jawab sosial perusahaan, maka semakin kecil aggresivitas pajaknya. Selain itu, leverage dan capital intensity berpengaruh terhadap penghindaran pajak.

Lanis & Richardson (2015) meneliti tanggung jawab sosial perusahaan terhadap penghindaran pajak. Tanggung jawab sosial perusahaan diukur menggunakan KLD social rangking, sedangkan penghindaran pajak dari pencocokan sengketa pajak. Sementara leverage dan capital intensity menjadi variabel kontrol dalam penelitian. Sampel perusahaan ini adalah 434 perusahaan yang terdiri dari 247 yang terlibat penghindaran pajak serta 247 yang tidak terlibat penghindaran pajak. Penelitian ini memakai logit sebagai metode analisis data.

Kesimpulan yang didapat yaitu perusahaan yang lebih terlibat pada tanggung jawab sosial perusahaan memiliki kecenderungan lebih kecil dalam menunjukkan penghindaran pajak. Sementara leverage dan capital intensity berpengaruh terhadap penghindaran pajak.

Dharmawan, Djaddang, & Darmansyah (2017) meneliti pengaruh transfer pricing, thin capitalization dan tax haven utilization terhadap penghindaran pajak dengan tanggung jawab sosial dan lingkungan sebagai variabel pemoderasi. Dalam penelitian ini variabel moderasi tanggung jawab sosial diukur menggunakan CSR disclosure index, sedangkan penghindaran pajak sebaagai variabel dependen diukur dengan effective tax rate. Variabel indenpenden diukur dengan (berurutan): transfer pricing index, debt to equity ratio, dan skor dummy. Sampel penelitian merupakan

13 Universitas Kristen Maranatha

63 perusahaan manufaktur selama periode 2014-2016. Metode analisis data yang digunakan adalah regresi data panel. Penelitian ini berkesimpulan transfer pricing berpengaruh terhadap penghindaran pajak. Namun thin capitalization dan tax haven utilization tidak berpengaruh terhadap penghindaran pajak. Sementara variabel moderasi tanggung jawab sosial dan lingkungan dapat memoderasi transfer pricing dan penghindaran pajak, tetapi tidak dapat memoderasi thin capitalization dan tax haven utilization terhadap penghindaran pajak.

Gulzar, et al. (2018) meneliti pengaruh dari tanggung jawab sosial dan lingkungan terhadap penghindaran pajak. Dalam penelitian ini, tanggung jawab sosial diukur menggunakan Rankins corporate social responsibility rangking, sedangkan penghindaran pajak dihitung dengan Current ETR serta Cash ETR.

Penelitian ini juga memakai beberapa variabel kontrol diantaranya leverage dan plant, property, and equipment. Sampel penelitian ini berasal dari perusahaan yang terdaftar di Bursa Efek Shenzhen dan Shanghai dari tahun 2009-2015. Hasil penelitian ini menunjukkan bahwa tanggung jawab sosial dan lingkungan serta leverage berpengaruh terhadap penghindaran pajak, sementara plant, property, and equipment tidak berpengaruh terhadap penghindaran pajak.

Lestari & Solikhah (2019) meneliti pengaruh dari tanggung jawab sosial dan lingkungan, tunneling incentive, kompensasi kerugian, kebijakan hutang, profitabilitas, dan ukuran perusahaan terhadap penghindaran pajak. Penelitian ini memakai 24 perusahaan sampel yang terdaftar dalam Bursa Efek Indonesia selama 2012-2016. Hasil penelitian ini menyatakan tanggung jawab sosial dan lingkungan tidak memiliki pengaruh terhadap penghindaran pajak. Variabel leverage dan tunneling incentive memiliki pengaruh terhadap penghindaran pajak.

14 Universitas Kristen Maranatha

Putri & Mulyani (2020) meneliti pengaruh transfer pricing dan kepemilikan asing terhadap penghindaran pajak dengan tanggung jawab sosial dan lingkungan sebagai variabel pemoderasi. Dalam penelitian ini variabel moderasi tanggung jawab sosial diukur menggunakan CSR disclosure index. Variabel transfer pricing diukur dengan pembagian piutang usaha yang dimiliki pihak istimewa dengan total piutang. Sementara variabel kepemilikan asing merupakan pembagian antara kepemilikan saham asing dengan saham beredar. Sampel penelitian merupakan 120 perusahaan konstruksi multinasional selama periode 2014-2018. Metode analisis data yang digunakan adalah moderated regrresion analysis. Penelitian ini berkesimpulan transfer pricing dan kepemilikan asing berpengaruh terhadap penghindaran pajak. Namun moderasi tanggung jawab sosial dan lingkungan atas transfer pricing dan kepemilikan asing tidak berpengaruh terhadap penghindaran pajak.

Apriyani & Muhyarsyah (2021) meneliti pengaruh transfer pricing dan kepemilikan asing terhadap penghindaran pajak dengan tanggung jawab sosial dan lingkungan sebagai variabel pemoderasi. Dalam penelitian ini variabel moderasi tanggung jawab sosial diukur menggunakan CSR disclosure index. Variabel transfer pricing diukur dengan pembagian piutang usaha yang dimiliki pihak istimewa dengan total piutang. Sementara variabel kepemilikan asing merupakan pembagian antara kepemilikan saham asing dengan saham beredar. Sampel penelitian merupakan 32 perusahaan selama periode 2017-2019. Metode analisis data yang digunakan adalah regresi linier berganda. Penelitian ini berkesimpulan transfer pricing berpengaruh terhadap penghindaran pajak namun tidak dengan kepemilikan asing. Moderasi tanggung jawab sosial dan lingkungan atas transfer

15 Universitas Kristen Maranatha

pricing tidak berpengaruh terhadap penghindaran pajak, tetapi kepemilikan asing dapat dimoderasi tanggung jawab sosial dan lingkungan terhadap penghindaran pajak.

Berdasarkan uraian di atas, penulis tertarik untuk melakukan penelitian pengaruh capital intensity, leverage, tunneling terhadap penghindaran pajak dengan tanggung jawab sosial dan lingkungan sebagai variabel pemoderasi. Judul penelitian tersebut diambil karena perusahaan industri ekstraktif yang menjadi salah satu penyebab perubahan iklim serta sering dituduh melakukan penghindaran pajak, seharusnya hasil dari penerimaan pajak tersebut dapat digunakan untuk menanggulangi perubahan iklim. Kedua, tidak terdapat konsistensi dari hasil penelitian sebelumnya atas variabel-variabel di atas. Ketiga, pelaksanaan tanggung jawab sosial dan lingkungan pada industri ekstraktif seharusnya dapat mengurangi penghindaran pajak namun di sisi lain dapat menjadi bentuk baru penghindaran pajak.

Perbedaaan penelitian ini dari penelitian-penelitian sebelumnya terdapat pada pemakaian indikator tanggung jawab sosial dan lingkungan yang dipakai serta pemakaian variabel capital intensity. Indikator tanggung jawab sosial dan lingkungan yang dipakai ialah peringkat PROPER. Peringkat PROPER dipilih dikarenakan dianggap lebih dapat dipertanggungjawabkan dibanding memakai tingkat pengungkapan laporan maupun daftar pengungkapan yang dibuat oleh penelitian sebelumnya. Penilaian PROPER dilakukan setiap tahun, berbeda dengan laporan yang dikeluarkan perusahaan yang dapat tidak terbit setiap tahunnya. Selain itu PROPER diselenggarakan oleh negara yang juga pemangku kepentingan dari perusahaan, baik dari segi penerimaan serta pembuat kebijakan penanggulangan

16 Universitas Kristen Maranatha

perubahan iklim. Sementara variabel capital intensity dimasukkan pada penelitian ini karena merupakan bentuk penghindaran pajak yang dapat dilakukan perusahaan industri ekstraktif. Selain alasan tersebut, belum terdapat penelitian mengenai variabel capital intensity serta hubungannya dengan tanggung jawab sosial dan lingkungan terhadap penghindaran pajak.

1.2 Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan, identifikasi masalah dalam penelitian ini adalah:

1. Apakah terdapat pengaruh capital intensity terhadap penghindaran pajak?

2. Apakah terdapat pengaruh leverage terhadap penghindaran pajak?

3. Apakah terdapat pengaruh tunnelling terhadap penghindaran pajak?

4. Apakah tanggung jawab sosial dan lingkungan memoderasi capital intensity terhadap penghindaran pajak?

5. Apakah tanggung jawab sosial dan lingkungan memoderasi leverage terhadap penghindaran pajak?

6. Apakah tanggung jawab sosial dan lingkungan memoderasi tunnelling terhadap penghindaran pajak?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini yaitu:

1. Untuk mengkaji pengaruh capital intensity terhadap penghindaran pajak.

2. Untuk mengkaji pengaruh leverage terhadap penghindaran pajak.

3. Untuk mengkaji pengaruh tunneling terhadap penghindaran pajak.

17 Universitas Kristen Maranatha

4. Untuk mengkaji pengaruh memoderasi tanggung jawab sosial dan lingkungan pada capital intensity terhadap penghindaran pajak.

5. Untuk mengkaji pengaruh memoderasi tanggung jawab sosial dan lingkungan pada leverage terhadap penghindaran pajak.

6. Untuk mengkaji pengaruh memoderasi tanggung jawab sosial dan lingkungan pada tunnelling terhadap penghindaran pajak.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi:

1. Aspek Teoritis

Penelitian ini diharapkan dapat membantu memberikan pemahaman mengenai penghindaran pajak yang dilakukan melalui capital intensity, leverage, tunneling serta tanggung jawab sosial dan lingkungan.

2. Aspek Praktis

Penelitian ini diharapkan dapat membantu memberikan jalan pintas dalam memberi sinyal penghindaran pajak melalui melalui capital intensity, leverage, tunneling serta tanggung jawab sosial dan lingkungan.