PENDEKATAN PASAR DAN PENDEKATAN PENDAPATAN SETELAH PENERAPAN PSAK 69 AGRIKULTUR

PERKEBUNAN KELAPA SAWIT (STUDI KASUS PT MUSAM UTJING)

TESIS

OLEH

HERY SANUKRI MUNTE 177048016/MMPP

MAGISTER MANAJEMEN PROPERTI DAN PENILAIAN SEKOLAH PASCA SARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

ANALISIS PERBANDINGAN NILAI BIOLOGICAL ASSETS DAN PRODUK AGRIKULTUR DENGAN MENGGUNAKAN PENDEKATAN PASAR DAN PENDEKATAN PENDAPATAN

SETELAH PENERAPAN PSAK 69 AGRIKULTUR PERKEBUNAN KELAPA SAWIT

(STUDI KASUS PT MUSAM UTJING)

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Manajemen Properti dan Penilaian Dalam Program Studi Magister Manajemen Properti dan Penilaian Pada Sekolah Pascasarjana Universitas

Sumatera Utara

OLEH

HERY SANUKRI MUNTE 177048016/MMPP

MAGISTER MANAJEMEN PROPERTI DAN PENILAIAN SEKOLAH PASCA SARJANA

UNIVERSITAS SUMATERA UTARA MEDAN

2018

Tanggal : 21 Mei 2019

PANITIA PENGUJI TESIS

Ketua : Dr. Khaira Amalia F., SE.Ak, MBA, CA, MAPPI (Cert.)

Anggota : 1. Dr. Rina Br. Bukit, SE, M. Si, Ak, CA 2. Dr. Ir. Rahmanta, M.Si

3. Dr. Ir. Sugiharto Pujangkoro, MM 4. Ir. Jeluddin Daud, M.Eng,

Judul Tesis

“ANALISIS PERBANDINGAN NILAI BIOLOGICAL ASSETS DAN PRODUK AGRIKULTUR DENGAN MENGGUNAKAN PENDEKATAN PASAR DAN PENDEKATAN PENDAPATAN

SETELAH PENERAPAN PSAK 69 AGRIKULTUR PERKEBUNAN KELAPA SAWIT

(STUDI KASUS PT MUSAM UTJING)”

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat untuk memperoleh gelar Magister Manajemen Properti dan Penilaian pada Program Studi Magister Manajemen Properti dan Penilaian Sekolah Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian- bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian- bagian tertentu, penulis bersedia menerima sangsi pencabutan gelar akademik yang penulis sandang dan sangsi-sangsi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, 21 Mei 2019

Penulis,

HERY SANUKRI MUNTE

ANALISIS PERBANDINGAN NILAI BIOLOGICAL ASSETS DAN PRODUK AGRIKULTUR DENGAN MENGGUNAKAN PENDEKATAN

PASAR DAN PENDEKATAN PENDAPATAN SETELAH PENERAPAN PSAK 69 AGRIKULTUR PADA PERKEBUNAN KELAPA SAWIT

(Studi Kasus PT Musam Utjing)

Abstrak

Properti perkebunan kelapa sawit merupakan properti menghasilkan, dimana tanaman kelapa sawit merupakan unsur utama yang memberikan manfaat dengan kontribusi terbesar terhadap penciptaan nilai. Tanaman kelapa sawit merupakan aset biologis yang mengalami transformasi pertumbuhan dan membutuhkan waktu yang panjang semenjak dari bibit sampai menghasilkan. Diperlukan pengukuran yang dapat menunjukkan nilai dari properti tersebut secara wajar sesuai dengan kontribusinya. Model biaya adalah metode yang umum digunakan dalam penyajian laporan keuangan yang mengacu kepada PSAK 16 tentang aset tetap yang kurang mencerminkan kualitas sesungguhnya dari aset karena dicatat sebesar biaya. PSAK 69 agrikultur yang menerapkan konsep nilai wajar hadir untuk menjawab beberapa keunikan dari karakteristik agrikultur tanaman kelapa sawit.

Tujuan dari penelitian ini adalah untuk menganalisa perbandingan nilai aset biologis dan produk agrikultur dengan menggunakan 2 pendekatan yaitu pendekatan pasar dan pendekatan pendapatan. Untuk memenuhi penelitian, dilakukan studi kasus dengan pendekatan kuantitatif menilai tanaman kelapa sawit di PT Musam Utjing di Kabupaten Langkat. Pendekatan pasar menggunakan metode perbandingan langsung, sementara pendekatan pendapatan menggunakan metode Discounted Cash Flow (DCF). Pengumpulan data dilakukan melalui analisis laporan internal dan wawancara semi-terstruktur. Hasil penelitian menunjukkan nilai aset biologis sebelum diterapkanya PSAK 69 adalah Rp.

121.140.000.000,- sedangkan setelah diterapkannya PSAK 69 maka nilai yang dicatatkan menjadi 2 bagian yaitu nilai wajar tanaman produktif (tegakan) dan nilai wajar produk agrikultur. Dengan menggunakan pendekatan pasar diperoleh nilai wajar tanaman produktif sebesar Rp.118.083.410.741,- dan nilai wajar produk agrikultur sebesar Rp. 3.056.589.259,-. Sedangkan menggunakan pendekatan pendapatan diperoleh nilai wajar tanaman produktif sebesar Rp.110.354.000.000,- dan nilai wajar produk agrikultur sebesar Rp.10.786.000.000,-. Berdasarkan hasil penelitian dapat disimpulkan bahwa perbedaan nilai wajar produk agrikultur apabila dinilai menggunakan pendekatan pasar dibandingkan dengan pendekatan pendapatan sebesar 252,9%.

Kata Kunci : Biological Assets, Nilai Wajar, Produk Agrikultur, PSAK 69

COMPARATIVE ANALYSIS BETWEEN THE VALUE OF BIOLOGICAL ASSETS AND AGRICULTURAL PRODUCTS,

USING MARKET APPROACHES AND INCOME APPROACHES IN THE POST PSAK 69 AGRICULTURE

AT PALM OIL PLANTATION (A Case Study at PT Musam Utjing)

Abstract

Property of palm oil plantation is income producing property in which oil palm is the most important commodity which has the biggest contribution to the creation of values. Palm oil plants are biological assets which experiences growth transformation and needs a long period from seedlings to productive plants.

Therefore, it is necessary to have the measurement which can indicate the value of the property appropriately according to its contribution. Cost model is usually used in presenting financial statement which is referred to PSAK 16 on fixed asset that does not reflect the real quality of asset since it is only recorded its cost.

PSAK 69 agriculture applies fair value to respond to some uniqueness of the agricultural characteristics of oil palm. The objective of the research was to analyze the difference between the value of biological assets and agricultural products by using market and income approach. The research used quantitative case study approach which was aim to assess oil palm plants at private estate in Kabupaten Langkat. Direct comparison method was used for market approach while Discounted Cash Flow (DCF) was used for income approach. The data were gathered through internal report analysis and semi-structured interviews.

The result of the research showed that the value of biological assets in pre-PSAK 69 was IDR.121,140,000,000 while in the post-PSAK 69 the recorded value consisted of two parts: fair value of bearer plants and fair value of agricultural products. Through market approach, it was found that fair value of bearer plants was IDR.118,083,410,741 and fair value of agricultural products was IDR.3,056,589,259. Through income approach, it was found that fair value of bearer plants was IDR.110,354,000,000 and fair value of agricultural products was IDR.10,786,000,000. The conclusion was that the difference in fair value of agricultural products, assessed by using market approach and by using income approach, was 252.9%.

Keywords: Biological Assets, Fair Value, Agricultural Product, PSAK 69

KATA PENGANTAR

Penulis pengucapkan puji dan syukur kehadirat Allah SWT yang telah melimpahkan rahmad dan karunia-Nya kepada penulis sehingga penulis dapat menyelesaikan penulisan tesis ini.

Selama melakukan penelitian dan penulisan tesis ini, penulis banyak memperoleh bantuan moril dan materil dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan ucapan terima kasih yang tulus kepada :

1. Bapak Prof. Runtung Sitepu selaku Pejabat Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Robert Sibarani, MS selaku Direktur Pascasarjana Universitas Sumatera Utara.

3. Ibu Dr. Khaira Amalia Fachrudin, SE, Ak, MBA, CA, MAPPI (Cert), Selaku Ketua Program Studi Magister Manajemen Properti dan Penilaian Universitas Sumatera Utara dan juga selaku Ketua Komisi Pembimbing yang telah meluangkan waktunya untuk membimbing dan mengarahkan penulis dalam menyelesaikan penulisan tesis ini.

4. Ibu Dr. Elisabet Siahaan, SE, M.Ec Selaku Sekretaris Program Studi Magister Manajemen Properti dan Penilaian Universitas Sumatera Utara.

5. Ibu Dr. Rina Br. Bukit, SE, M. Si, Ak, CA selaku anggota Komisi Pembimbing yang telah membimbing dan mengarahkan penulis dalam menyelesaikan penulisan tesis ini.

6. Bapak Dr. Ir. Rahmanta Ginting, M.Si, Bapak Dr. Ir. Sugiharto Pujongkoro, MM dan Bapak Ir. Jeluddin Daud, M.Eng, selaku Komisi Penguji yang telah memberikan masukan kepada penulis,

7. Dosen dan pegawai Program Studi Magister Manajeman Properti dan Penilaian.

8. Ayahanda (Alm) Ishak Munte dan Ibunda Nurjannah Bintang yang sepenuh hati memberikan kasih sayangnya, memotivasi, dan medoakan penulis sampai sekarang.

9. Bapak Mertua H. Sunarki dan Ibu Mertua Hj. Puspa Iriani yang telah memberikan semangat bagi penulis.

10. Istri tercinta Elysa Pratiwi, S.ST, M.Si, yang telah memberikan semangat, motivasi dan buah hati penulis Faeyza Adskhan Sanukri Munte yang menguatkan hati penulis untuk menyelesaikan pendidikan.

11. Bapak Suherwin, ST, M.Si. MAPPI (Cert) selaku Pimpinan Kantor Jasa Penilai Publik Muttaqin Bambang Purwanto Rozak Uswatun & Rekan perwakilan Kota Medan yang telah banyak membatu dan memberikan saran serta ide buat penulis dalam menyelesaikan penelitian ini.

12. Rekan - rekan sejawat di Kantor Jasa Penilai Publik Muttaqin Bambang Purwanto Rozak Uswatun & Rekan perwakilan Kota Medan yang membantu penulis dalam menyelesaikan penelitian ini.

13. Bapak Syahrizal dan team di PT Musam Utjing yang telah memberikan kesempatan kepada penulis untuk melakukan penelitian di kebun sei musam.

14. Teman – teman angkatan VII MMPP yang telah memberi semangat dan canda tawanya selama ini.

Penulis menyadari tesis ini masih banyak memiliki kekurangan dan jauh dari sempurna. Namun harapan penulis semoga tesis ini dapat bermanfaat kepada seluruh pembaca. Semoga Allah SWT meridhoi dan selalu memberikan hidayah-Nya kepada kita, Amin.

Medan, Mei 2019

Penulis

Hery Sanukri Munte

RIWAYAT HIDUP

Hery Sanukri Munte, lahir di Sumbul pada tanggal 29 Agustus 1989, anak tunggal dari Pasangan Bapak (Alm) Ishak Munte dan Ibu Nurjannah Bintang.

Menyelesaikan pendidikan Sekolah Dasar Negeri pada tahun 2000 di Parongil.

Menyelesaikan pendidikan Sekolah Menengah Pertama pada tahun 2003 di Parongil. Kemudian menyelesaikan pendidikan Sekolah Menengah Atas pada tahun 2006 di Parongil. Pada tahun 2011 menyelesaikan pendidikan S-1 di Universitas Sumatera Utara. Pada tahun 2017 menempuh pendidikan pada Program Studi Magister Manjemen Properti dan Penilaian, Sekolah Pasca Sarjana Universitas Sumatera Utara. Saat ini bekerja di Kantor Jasa Penilai Publik (KJPP) Muttaqin Bambang Purwanto Rozak Uswatun & Rekan (MBPRU) sebagai staf teknik.

Medan, Mei 2019

Peneliti

Hery Sanukri Munte

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

DAFTAR ISTILAH ... xiii

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 6

BAB II PENDAHULUAN 2.1. Teori 2.1.1. Properti dan Nilai ... 7

2.1.2. Penilai dan Penilaian ... 7

2.2. Pendekatan Penilaian 2.2.1. Pendekatan Pasar ... 9

2.2.2. Pendekatan Pendapatan ... 11

2.2.3. Pendekatan Biaya ... 13

2.3. Properti Agri ... 13

2.4. Tanaman Kelapa Sawit 2.4.1. Karakteristik Komoditas Kelapa Sawit ... 17

2.4.2. Umur Tanaman ... 18

2.4.3. Bahan Tanaman ... 19

2.4.4. Morfologi Tanaman ... 19

2.5. Dasar Penilaian Properti Perkebunan 2.5.1. Defenisi Nilai Pasar ... 26

2.5.2. Prinsip-prinsip Penilaian ... 27

2.5.3. Proses Penilaian ... 30

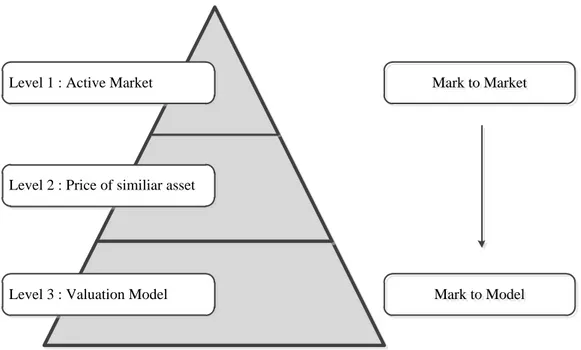

2.6. Penilaian Aset Untuk Tujuan Pelaporan Keuangan ... 31

2.7. Penelitian Terdahulu ... 38

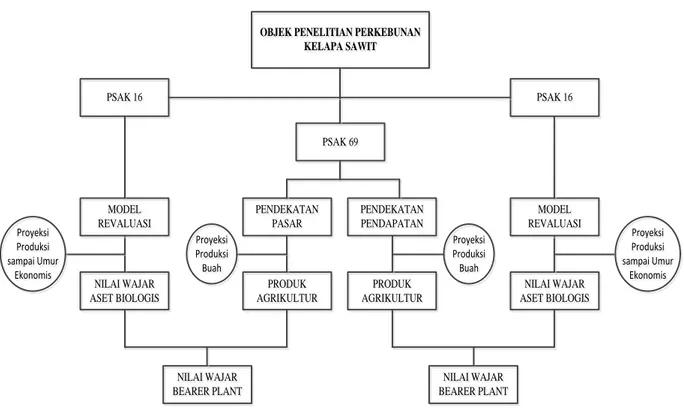

BAB III KERANGKA KONSEPTUAL 3.1. Pelaporan Keuangan Berdasarkan PSAK 16 ... 51

3.2. Pelaporan Keuangan Berdasarkan PSAK 69 ... 52

3.2.1. Pendekatan Pasar ... 53

3.2.2. Pendekatan Pendapatan ... 54

BAB IV METODE PENELITIAN 4.1. Jenis dan Sifat Penelitian ... 55

4.2. Tempat dan Waktu Penelitian ... 55

4.3. Populasi dan Sampel ... 55

4.4. Teknik Pengumpulan Data ... 57

4.5. Jenis dan Sumber Data ... 58

BAB V PEMBAHASAN 5.1.Hasil Penelitian

5.1.1. Gambaran Umum Perusahaan ... 59

5.1.2. Deskripsi Objek Penelitian 5.1.2.1. Lokasi dan Identifikasi Objek Penelitian ... 60

5.1.2.2. Aksesibilitas ... 60

5.1.2.3. Kondisi Lingkungan Sekitar ... 61

5.1.2.4. Legalitas Lahan ... 61

5.1.2.5. Kesesuaian Lahan ... 62

5.1.2.6. Kondisi Tanaman Kelapa Sawit ... 62

5.1.2.7. Sarana Jalan ... 64

5.1.3. Penilaian Biological Assets dan Produk Agrikultur 5.1.3.1. Penilaian Biological Assets Menurut PSAK 16 (Model Revaluasi) menggunakan pendekatan pendapatan ... 64

5.1.3.2. Penilaian Biological Aset Setelah Penerapan PSAK 69 5.1.3.2.1. Pendekatan Pasar ... 70

5.1.3.2.2. Pendekatan Pendapatan ... 72

5.2.Pembahasan Hasil Penelitian 5.2.1. Pembahasan Nilai Wajar Biological Assets ... 74

5.2.2. Pembahasan Nilai Wajar Produk Agrikultur 5.2.2.1. Pendekatan Pasar ... 75

5.2.2.2. Pendekatan Pendapatan ... 76

5.2.3. Perbandingan Produk Agrikultur Berdasarkan Pendekatan

Pasar dan Pendekatan Pendapatan ... 76

5.2.4. Analisis Hasil Penelitian terhadap Penelitian Terdahulu ... 78

BAB VI KESIMPULAN DAN SARAN 6.1. Kesimpulan ... 80

6.2. Saran ... 81

DAFTAR PUSTAKA ... 82

DAFTAR LAMPIRAN ... 91

DAFTAR TABEL

Tabel 2.1. Perkembangan Tinggi Batang Tanaman Kelapa Sawit yang Normal

Berdasarkan Umur 0 ... 20

Tabel 2.2. Perkembangan Jumlah dan Berat Tandan ... 23

Tabel 2.3. Kriteria Kelas Lahan Untuk Kelapa Sawit ... 24

Tabel 2.4. Produktivitas Kelapa Sawit ... 25

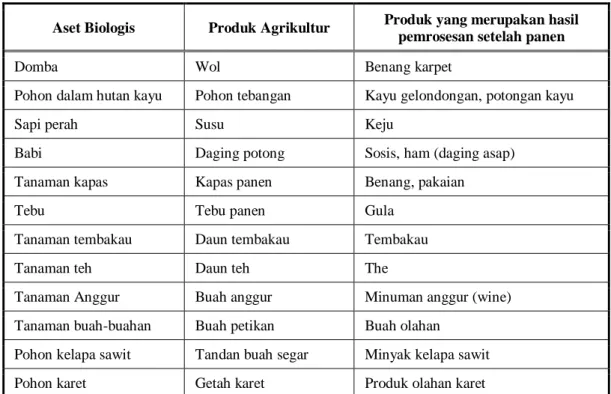

Tabel 2.5. Contoh Aset Biologis ... 37

Tabel 5.1. Luas Tahun Tanam dan Penggunaan Areal ... 52

Tabel 5.2. Produksi TBS PT Musam Utjing ... 54

Tabel 5.3. Produksi TBS PT Musam Utjing Berdasarkan Hasil BBC (Black Bunch Census) ... 54

Tabel 5.4. Estimasi Arus Kas Masuk selama 5 Tahun Kedepan (Rp.000,-) ... 59

Tabel 5.5. Estimasi Arus Kas Keluar Selama 5 Tahun Kedepan (Rp.000,-) ... 60

Tabel 5.6. Arus Kas Bersih Selama 5 Tahun Kedepan (Rp.000,-) ... 60

Tabel 5.7. Perhitungan Nilai Wajar Tandan Buah Segar ... 62

Tabel 5.8. Estimasi Arus Kas Masuk selama 4 Bulan Kedepan ... 64

Tabel 5.9. Estimasi Arus Kas Keluar Selama 4 Bulan Kedepan (Rp,-) ... 65

Tabel 5.10. Arus Kas Bersih Selama 4 Bulan Kedepan (Rp.,-) ... 65

DAFTAR GAMBAR

Gambar 2.1. Bunga Jantan dan Bunga Betina Kelapa Sawit ... 22

Gambar 2.2. Proses Pembentukan Buah Sebelum Panen ... 22

Gambar 2.3. Proses Pembentukan Minyak pada Buah Kelapa Sawit ... 24

Gambar 2.4. Hirarki Pengukuran Nilai Wajar ... 33

Gambar 2.5. Penilaian Biological Aset ... 36

Gambar 3.1. Kerangka Konseptual Penelitian ... 41

Gambar 5.1. Persebaran Perkebunan milik Anglo Eastern Plantation (AEP) Group ... 49

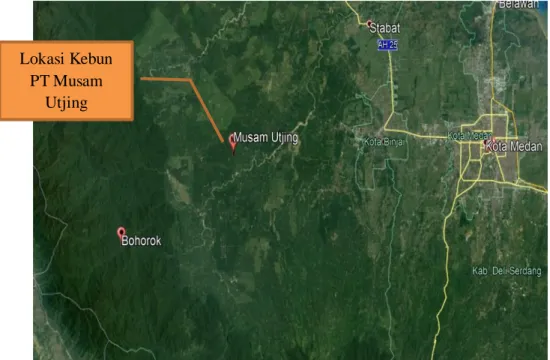

Gambar 5.2. Peta Lokasi Perkebunan PT Musam Utjing ... 51

Gambar 5.3. Peta Blok Tanaman Kelapa Sawit PT Musam Utjing ... 53

DAFTAR LAMPIRAN

Lampiran 1. Penilaian Biological Assets (PSAK 16 Aset Tetap) ... 86 Lampiran 2. Penilaian Produk Agrikultur (PSAK 69 Agrikultur) Menggunakan

Pendekatan Pasar ... 87 Lampiran 3. Penilaian Produk Agrikultur (PSAK 69 Agrikultur) Menggunakan

Pendekatan Pendapatan ... 88 Lampiran 4. Perbandingan Nilai Produk Agrikultur dan Nilai Tanaman

Produktif ... 89

DAFTAR ISTILAH

Agriculture Property : Properti perkebunan Annual Report : Laporan tahunan

BBC : Black Bunch Census

Bearer Plant : Tanaman produktif

BOIM : Band of investment method

CPO : Crude palm oil

Cost Approach : Pendekatan biaya

Consumer Goods : Produk yang digunakan untuk kebutuhan sehari-hari

DCF : Metode arus kas yang didiskonto

Direct Price : Harga langsung

DRC : Depreciated replacement cost

Fair Value : Nilai wajar

GIM : Gross income multiplier

HGU : Hak guna usaha

High And Best Use : Penggunaan tertinggi dan terbaik

IAS : International accounting standard

Income Approach : Pendekatan income

Income Producing Property : Properti yang menghasilkan

Market Value : Nilai pasar

Messocarp : Daging buah Market Approach : Pendekatan pasar

PMA : Perusahaan modal asing

Properti Agri (Agricultural Property)

: Seluruh hak, kepentingan dan manfaat yang berkaitan dengan tanah dan/atau pengembangan kegiatan pertanian yang ada di atasnya

PSAK : Pernyataan standar akuntansi

keuangan

PKO : Palm kernel oil

RCN : Replacement cost new

SPI : Standar penilaian indonesia

Supply And Demand : Permintaan dan penawaran

TBS : Tandan buah segar

PENDAHULUAN

1.1. Latar Belakang Masalah

Menjadi penghasil devisa terbesar bagi negara, lokomotif perekonomian nasional serta membangun kedaulatan energi merupakan fungsi industri minyak sawit dalam perekonomian makro. Pembangunan daerah pinggiran menjadi kawasan baru dan meningkatkan pertumbuhan ekonomi di pedesaan merupakan peranan industri minyak sawit dalam sektor pembangunan ekonomi daerah.

Pertumbuhan ekonomi dan pengurangan kemiskinan meningkat sejalan dengan peningkatan produksi CPO. (Gapki, 2017)

Dalam era globalisasi, efektif dan efisien adalah hal yang harus diterapkan oleh perusahaan perkebunan khususnya perkebunan kelapa sawit dalam kondisi persaingan usaha yang semakin tinggi. Hal ini menyebabkan usaha perkebunan kelapa sawit dan unit pengolahannya semakin berkembang dengan pesat, sehingga pemanfaatan kelapa sawit semakin beragam.

Indonesia dan Malaysia merupakan negara penghasil minyak sawit dengan total produksi 85-90% dari seluruh minyak sawit dunia dimana indonesia termasuk negara produsen dan eksportir terbesar. Peningkatan permintaan akan minyak sawit sejalan dengan peningkatan jumlah populasi yang semakin bertambah dan meningkatnya penggunaan produk – produk yang menggunakan bahan baku minyak sawit seperti produk makanan dan kosmetik. Sementara itu, pemakaian biofuel sangat didukung oleh berbagai pemerintah negara. (Indonesia Investment, 2018)

Tingginya potensi sumberdaya perkebunan di Indonesia mendorong usaha perkebunan menjadi salah satu andalan yang menggerakan roda ekonomi secara signifikan. Perkebunan saat ini adalah usaha padat modal dan padat karya yang dikelola secara sungguh-sungguh dan berorientasi pada pasar serta mengejar keuntungan yang optimal. Tanaman yang diusahakan merupakan jenis komersial yang sangat dibutuhkan dunia, membutuhkan tenaga kerja yang banyak karena luas lahan mencapai ribuan hektar. Umumnya perkebunan modern dijalankan dengan sistem administrasi dan birokrasi yang cukup rapi yang menjadi ciri khasnya dibandingkan dengan sistem perkebunan tradisional (Bakti, 2001: 1).

Properti perkebunan merupakan properti yang menghasilkan dikarenakan dari sifat dan karakteristiknya, properti perkebunan membutuhkan areal yang relatif luas, dipengaruhi oleh kualitas lahan serta dipengarungi oleh unsur budidaya tertentu. Tanaman merupakan unsur utama pada properti perkebunan yang memberikan manfaat dengan kontribusi terbesar terhadap penciptaan nilai, selain adanya peroperti pendukung lainnya seperti tanah, bangunan, sarana pelengkap, mesin dan peralatan, kendaraan bermotor dan alat angkut lainnya. (SPI 301 Edisi VII Tahun 2018, Penilaian Properti Agri).

Salah satu sektor yang terkait pengembangan atas tanah adalah sektor pertanian (agri). Sektor ini pada umumnya menghasilkan beberapa komoditi pertanian yang merupakan aset bagi suatu entitas dan secara bersamaan turut mendukung sistem perekonomian negara. Tanah yang dikhususkan untuk penggunaan lahan pertanian menjadi objek jasa penilaian untuk berbagai alasan termasuk pengalihan hak kepemilikan individu dan publik, kepentingan

perpajakan, kepentingan penjaminan utang, kepentingan laporan keuangan dan kepentingan lainnya. (SPI 301 Edisi VII Tahun 2018, Penilaian Properti Agri).

Aset tetap tanaman (tanaman produktif dan produk agrikultur) atau aset non tanaman merupakan rincian dari masing – masing unsur aset yang diminta oleh pengguna laporan untuk tujuan penilaian. Nilai pasar atau nilai selain nilai pasar merupakan dasar nilai yang digunakan disesuaikan dengan tujuan dan kebutuhan penilaian.

Laporan keuangan atas aset biologis yang meliputi pengakuan, pengukuran, penyajian dan pengungkapan menjadi sangat penting dikarenakan keunikan dari aset biologis tersebut. Aset biologis dikatakan unik karena mengalami perubahan dan pertubuhan serta membutuhkan proses waktu yang tidak singkat semenjak bibit sampai menjadi tanaman menghasilkan..

Adanya standar keuangan globalisasi mewajibkan perusahaan - perusahaan secara bertahap menyajikan laporan keuangannya dengan mengacu kepada Pernyataan Standar Akuntasi Keuangan. Konsep historical cost (model biaya atau nilai buku) merupakan konsep yang umum digunakan dalam pengukuran nilai aset tanaman perusahaan agrikultur di Indonesia. Hal ini dikarenakan pengaturan standar akuntansi keuangan (SAK) di Indonesia masih belum mengatur pengukuran nilai aset tanaman, sehingga selama ini masih menggunakan PSAK 16 (Aset Tetap).

PSAK 69 Agrikultur ada untuk menjawab beberapa keunikan dari karakteristik agrikultur yang setidaknya ada 3 keunikan yaitu adanya kenaikan aset agrikultur melalui proses pertumbuhan; pertumbuhan aset yang berkaitan dengan pendapatan; dan laporan keuangan perusahaan agrikultur yang masih

menggunakan Cost Model, yakni nilai tercatat aset tidak mencerminkan kualitas sesungguhnya karena dicatat sebesar biaya yang dikeluarkan. Aktivitas agrikultur yang meliputi manajemen transformasi biologis dan panen aset biologis oelh entitas baik untuk dijual maupun untuk dikonversi menjadi produk agrikultur atau menjadi aset biologis tambahan merupakan perlakuan akuntasi yang diungkapkan dalam laporan keuangan sesuai dengan tujuan yang terdapat di PSAK 69.

Di beberapa negara lain perusahaan perkebunanya sudah menerapkan Nilai Wajar (Fair Value) pada aset-aset yang termasuk kedalam kategori aset biologis (Biological Assets), salah satu yang termasuk kedalam kategori ini adalah tanaman. Tanaman sebagai aset biologis digolongkan kepada aset tidak lancar, yang mana menurut Standar Akuntansi Keuangan 69 (SAK 69) Agrikultur dipisahkan dari aset tak lancar lainnya seperti kelompok Aset Tetap, dimana nilai wajar merupakan konsep yang digunakan untuk mengukur nilai aset biologis tersebut.

Untuk tujuan pelaporan keuangan (SAK 69), aset tanaman dipisah menjadi tanaman produktif (bearer plant) dan produk agrikultur (agricultural produce).

Dalam menentukan nilai tanaman produktif (tegakan tanaman di luar produk yang akan dipanen) dengan menggunakan model revaluasi, nilai wajar tanaman produktif diperoleh dari indikasi Nilai Wajar tanaman dikurang Nilai Wajar produk agrikultur yang dihasilkan tanaman pada tanggal penilaian. Penilaian produk agrikultur di Indonesia merupakan hal yang baru.

PSAK 69 di Indonesia berlaku efektif tanggal 1 Januari 2018 dengan menggunakan konsep Nilai Wajar. Cost model yang selama ini digunakan perusahaan agrikultur dalam pelaporan keuangannya dianggap tidak

mencerminkan nilai yang sesungguhnya karena hanya dicatat sebesar biaya yang dikeluarkan. Laporan keuangan entitas agrikultur sudah harus menggunakan konsep perhitungan Nilai Wajar. Pengukuran aset biologis merupakan hal yang penting dalam penerapan PSAK 69 yang mengatur tentang pengukuran produk agrikultur. Pengukuran produk agrikultur dalam hal ini tandan buah segar (TBS) masih merupakan hal yang baru dikarenakan tandan buah segar tersebut akan dihitung sebagai persediaan. Artinya potensi tandan buah segar yang masih berada dipokok (tegakan) dihitung sebagai aset lancar dengan pendekatan penilaian baik itu pendekatan pasar maupun pendekatan pendapatan.

Oleh karena PSAK 69 Agrikultur efektif digunakan pertanggal 1 Januari 2018 dan tergolong masih hal baru, maka peneliti memandang bahwa metode pengukuran atas aset biologis serta analisis perbandingan nilai aset biologis khususnya produk agrikultur (agriculture produce) yakni tandan buah segar yang digunakan untuk tujuan pelaporan keuangan menggunakan pendekatan pasar dan pendekatan pendapatan menarik untuk dibahas. Karena itu penulis dalam penelitian ini mengambil judul “Analisis Perbandingan Nilai Biological Assets dan Produk Agrikultur dengan menggunakan Pendekatan Pasar dan Pendekatan Pendapatan setelah Penerapan PSAK 69 Agrikultur Pada Perkebunan Kelapa Sawit (Studi Kasus PT Musam Utjing)” yang akan meneliti tentang nilai aset biologis produk agrikultur dengan menggunakan 2 metode pendekatan.

1.2. Perumusan Masalah

Pembahasan penelitian akan dibatasi pada pokok perumusan masalah yaitu:

1. Berapakah besarnya nilai wajar atas biological asset dan produk agrikultur dengan menggunakan pendekatan pasar?

2. Berapakah besarnya nilai wajar atas biological asset dan produk agrikultur dengan menggunakan pendekatan pendapatan?

3. Bagaimana perbandingan nilai wajar atas biological assets dan produk agrikultur dengan menggunakan 2 pendekatan penilaian?

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Untuk memperoleh nilai wajar biological assets untuk tujuan pelaporan keuangan pada PT Musam Utjing dengan mengunakan pendekatan pasar;

2. Untuk memperoleh nilai wajar produk agrikulutur untuk tujuan pelaporan keuangan PT Musam Utjing dengan mengunakan pendekatan pendapatan;

3. Untuk menganalisis perbandingan nilai wajar produk agrikultural dengan menggunakan 2 pendekatan penilaian.

1.4. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah:

1. Dapat menambah wawasan mahasiswa serta dapat menganalisa penilaian untuk tujuan pelaporan keuangan sesuai dengan PSAK 69;

2. Dapat memberikan informasi bagi perusahaan agrikultur tentang pengukuran nilai wajar atas biological asset dan nilai wajar produk agrikultur;

3. Dapat memberikan masukan bagi wadah/ asosiasi penilai dalam penentukan perhitungan nilai wajar untuk tujuan pelaporan keuangan; dan

4. Sebagai referensi bagi penelitian yang lebih lanjut dan mendalam.

TINJAUAN PUSTAKA

2.1. Teori

2.1.1. Properti dan Nilai

Properti adalah konsep hukum yang mencakup kepentingan, hak dan manfaat yang berkaitan dengan suatu kepemilikan. Properti terdiri atas hak kepemilikan, yang memberikan hak kepada pemilik untuk suatu kepentingan tertentu (specific interest) atau sejumlah kepentingan atas apa yang dimilikinya (KPUP-SPI 2018: 2.2).

Menurut KPUP-SPI 2018 : 4.4, Nilai adalah suatu opini dari manfaat ekonomi atas kepemilikan aset, atau harga yang paling mungkin dibayarkan untuk suatu aset dalam pertukaran, sehingga nilai bukan merupakan fakta. Aset diartikan juga sebagai barang dan jasa. Nilai dalam pertukaran adalah suatu harga hipotesis, dimana hipotesis dari nilai estimasi dan ditentukan oleh tujuan penilaian pada waktu tertentu. Nilai bagi pemilik adalah suatu estimasi dari manfaat yang akan diperoleh pihak tertentu atas suatu kepemilikan.

Menurut Yusuf (2013), nilai merupakan sebuah konsep ekonomi yang terbentuk karena adanya pertukaran antara barang dan jasa.

2.1.2. Penilai dan Penilaian

Penilai adalah seseorang yang memiliki kualifikasi, kemampuan dan pengalaman dalam melakukan kegiatan praktek penilaian untuk mendapatkan nilai ekonomis sesuai dengan bidang keahlian yang dimiliki (KEPI, 2018 : 3.6.a).

Penilai terdiri dari :

a. Tenaga Penilai; yaitu seseorang yang telah lulus pendidikan di bidang penilaian yang diselenggarakan oleh Asosiasi Profesi Penilai, lembaga pendidikan lain yang diakreditasi oleh Asosiasi Profesi Penilai, atau lembaga pendidikan formal (KEPI, 2018 : 3.6.a.1);

b. Penilai Bersertifikat adalah seseorang yang telah lulus ujian sertifikasi di bidang penilaian yang diselenggarakan oleh Asosiasi Profesi Penilai (KEPI, 2018 : 3.6.a.2); dan

c. Penilai Publik yang merupakan penilai yang telah memperoleh izin dari Menteri Keuangan (KEPI, 2018 : 3.6.a.3).

Penilaian adalah proses pekerjaan untuk memberikan estimasi dan pendapat atas nilai ekonomis suatu objek penilaian pada saat tertentu sesuai dengan SPI dan peraturan-peraturan yang berlaku (KEPI-SPI 2018 : 3.7).

Menurut Hidayati dan Harjanto (2013: 8), penilaian merupakan suatu proses pengestimasian nilai kepentingan yang terdapat pada properti, untuk tujuan tertentu dengan menetapkan mempertimbangan dan waktu semua karakteristik yang terdapat pada properti termasuk jenis investasi yang terdapat di pasaran.

Proses penilaian dilakukan untuk mengembangkan estimasi yang mendapat dukungan secara baik dari nilai yang diinginkan berdasarkan dari data umum dan data khusus. Penilai mengestimasi nilai properti dengan prosedur penilaian tertentu yang mencerminkan 3 metode penilaian, yaitu biaya, perbandingan penjualan dan kapitalisasi pendapatan. Satu atau lebih pendekatan tersebut dapat digunakan dalam semua estimasi nilai, metode yang digunakan tergantung pada jenis properti, penggunaan nilai, dan kualitas serta jumlah data yang tersedia untuk keperluan analisis (Prawoto, 2010: 24).

Menurut Bambang Sujono (2011), Penilaian sebuah properti yaitu prakiraan manfaat ekonomi atas suatu barang yang akan dinilai pada satu ukuran waktu dengan defenisi nilai tertentu. Nilai tersebut dapat berwujud “mata uang”

dan “nilai tukar”.

2.2. Pendekatan Penilaian

Umumnya terdapat tiga macam pendekatan penilaian yang dapat digunakan dalam mengestimasi nilai suatu properti, dimana tipe-tipe properti, maksud dan tujuan dari penggunaan penilaian, ruang lingkup suatu pekerjaan, serta tersedianya kualitas dan kuantitas data sangat mempengaruhi pendekatan yang akan digunakan.

2.2.1. Pendekatan Pasar

Pendekatan pasar merupakan pendekatan untuk memperoleh nilai ekonomis dari suatu properti dengan penyesuaian terhadap data pasar langsung yang identik dan sebanding yang telah diketahui nilai jualnya. Pendekatan pasar merupakan pendekatan yang bisa diterapkan untuk semua jenis properti.

Ketersediaan data transaksi maupun data penawaran yang ada dilapangan sangat mempengaruhi penerapan pendekatan pasar.

Penggunaan data penjualan properti yang sebanding atau yang hampir sama dengan suatu objek penilaian dan berdasarkan pada proses perbandingan merupakan konsep utama pada pendekatan pasar. Data transaksi ataupun data penawaran dari suatu properti pembanding dianalisis kemudian menetapkan unsur-unsur pembanding kemudian dilakukan penyesuaian antara objek penilaian dengan objek pembanding.

Khusus untuk data pasar tandan buah segar (TBS), harga dipengaruhi oleh kadar minyak, dan kadar minyak inti yang ditentukan dari umur tanaman. Untuk penilaian tandan buah segar, dikarenakan data pasar seperti buah tandan segar yang belum matang sehingga perlu dilakukan penyesuaian terhadap faktor kandungan minyak, kandungan minyak / kadar minyak dijelaskan sebagai bahan penyesuaian dalam pembentuk nilai.

Berdasarkan hasil penelitian yang dilakukan oleh Afshin Keshvadi, Johari Bin Endan, Haniff Harun, Desa Ahmad, dan Farah Saleena (2012) dengan judul The Reflection of Moisture Content on Palm Oil Development During The Ripening Process of Fresh Fruits didapat kesimpulan bahwa buah yang sudah mengandung kadar minyak adalah tandan buah yang akan dipanen dalam periode 1 bulan dan 2 bulan dengan komposisi kadar minyak sebagai berikut:

Uraian

Periode 2 Bulan Sebelum

Panen

1 Bulan Sebelum Panen

% pertumbuhan minyak pada daging buah di

akhir periode 35,3% 47,2%

% pertumbuhan minyak inti (kernel) di akhir

periode 29,7% 40,4%

Berat total daging buah dan kernel 11,31 11,31

Rata rata % pertumbuhan daging buah 27,1% 36,3%

Rata rata % pertumbuhan inti (kernel) 6,9% 9,4%

Rata rata kadar minyak pada tandan buah

segar 34,0% 45,6%

Sumber : The Reflection of Moisture Content on Palm Oil Development During The Ripening Process of Fresh Fruits (2012)

Hasil penelitian diatas menjadi dasar dalam penentuan periode titik panen dalam perhitungan nilai wajar produk agrikultur dengan menggunakan pendekatan pasar.

2.2.2. Pendekatan Pendapatan

Pendekatan Pendapatan merupakan pendekatan yang menghasilkan indikasi terhadap nilai dengan mengkonversi pendapatan pada masa mendatang menjadi nilai kini. Proses kapitalisasi pendapatan yang dihasilkan dari suatu aset selama umur manfaatnya merupakan konsep pendekatan pendapatan dengan rumus dasar sebagai berikut :

V = 𝐼 𝑅

V= Nilai, I = Pendapatan,

R = Tingkat Suku bunga

Metode yang dapat diterapkan dalam pendekatan pendapatan ada 4 yakni : a. Metode Arus Kas Terdiskonto (Discounted Cash Flow Method atau

Metode DCF)

DCF yang juga dikenal dengan metode Arus Kas terdiskonto, merupakan gambaran pendapatan bersih dari properti di masa sekarang maupun di masa yang akan datang dengan memperhatikan data data historis. Metode DCF ini sangat sesuai dengan properti yang menghasilkan suatu pendapatan dengan kondisi tidak stabilnya perekonomian.

b. Metode Kapitalisasi Langsung (Direct Capitalization Method)

Metode ini merupakan nilai obyek penilaian diperoleh dari pembagian proyeksi pendapatan pertahun yang dicerminkan dan diwakili oleh pendapatan tahunan dimasa mendatang dengan Tingkat Kapitalisasi tertentu.

c. Metode Penyisaan (Residual Technique Method)

Pada metode ini, nilai obyek penilaian didapatkan dengan mengkapitalisasi komponen pendapatan yang merupakan bagian dari komponen properti, antara lain tanah dan bangunan serta mesin dan peralatan. Melakukan pengurangan antara pendapatan bersih operasi properti secara keseluruhan dengan pendapatan tahunan (annual income) dari komponen-komponen properti lainnya yang bukan obyek penilaian untuk memperoleh komponen pendapatan obyek penilaian.

Teknik yang digunakan dalam metode penyisaan (residual technique method), adalah sebagai berikut:

o Teknik Penyisaan Tanah (Land Residual Technique);

o Teknik Penyisaan Bangunan (Building Residual Technique); dan/atau o Teknik Penyisaan Mesin dan Peralatan Bangunan (Building

Equipment Residual Technique).

d. Gross Income Multiplier (GIM)

Pada metode ini, nilai obyek penilaian didapatkan dengan mengkonversikan Pendapatan kotor tahunan (potential gross income) yang mencerminkan dan mewakili pendapatan tahunan dimasa yang akan datang dengan konstanta tertentu.

Dalam perhitungan nilai wajar biological aset dan produk agikultur, umumnya menggunakan DCF (Discounted Cash Flow), dimana arus kas masuk merupakan proyeksi pendapatan dari total buah yang dihasilkan.

2.2.3. Pendekatan Biaya

Pendekatan biaya merupakan pendekatan yang digunakan untuk mengestimasi nilai dari suatu properti yang memiliki karakteristik khusus sehingga sangat jarang ditemukan data pembanding yang sejenis. Nilai properti pada pendekatan biaya merupakan penjumlahan dari nilai pasar tanah dan nilai pasar bangunan, dimana nilai pasar bangunan merupakan biaya pengganti/biaya reproduksi atas pengunan yang dikurangkan dengan penyusutan.

Dengan mengunakan pendekatan biaya, nilai suatu properti yaitu tanah dan bangunan diperoleh dengan menganggap bahwa tanah tersebut sebagai tanah kosong, nilai tanah tersebut diperoleh dengan menggunakan pendekatan pasar dan metode perbandingan data pasar, sedangkan untuk nilai bangunan dihitung dengan teknik perhitungan biaya membangun (biaya reproduksi/biaya pengganti) atas bangunan dikurangi dengan penyusutan..

2.3. Properti Agri

Mengelola tanamam tertentu pada media tumbuh dalam ekosistem yang sesuai, memasarkan hasil tanaman tersebut, didukung oleh bantuan ilmu pengetahuan teknologi serta ditunjang permodalan dan manajemen yang baik untuk mewujudkan kesejahteraan pelaku usaha perkebunan dan masyarakat merupkan definisi perkebunan secara utuh. Areal perkebunan merupakan areal pertanian yang luas umumnya terletak di daerah tropis maupun subtropis digunakan untuk menghasilkan komoditas pertanian dalam skala besar dipasarkan ke tempat yang jauh serta bukan untuk konsumsi lokal. (Statistik Perkebunan 2007, UU No 18 Tahun 2004).

Tanaman seperti kakao, kelapa, dan teh merupakan tanaman industri yang dapat ditanami pada perkebunan. Dalam pengertiannya, perkebunan dapat mencakup plantation dan orchard. Suatu perkebunan memerlukan luas minimum untuk menjaga keuntungan melalui sistem produksi yang diterapkannya.

Perkebunan selalu menerapkan cara monokultur, paling tidak untuk setiap blok yang ada di dalamnya. Adanya instalasi pengolahan atau pengemasan komoditi yang dipanen pada areal perkebunan sebelum sampai ke tangan konsumen merupakan salah satu ciri perkebunan.

Peningkatkan kemakmuran dan kesejahteraan rakyat, penerimaan devisa negara, penyediaan lapangan kerja, perolehan nilai tambah dan daya saing, pemenuhan kebutuhan konsumsi dalam negeri, bahan baku industri dalam negeri serta optimalisasi pengelolaan sumber daya alam secara berkelanjutan.

Tanah yang mendominasi kehidupan ummat manusia memiliki arti penting dilihat dari aspek ekonomis dan sering menjadi bagian yang digunakan untuk berbagai keperluan, seperti :

a. Pertanian (agrikultur) b. Industri

c. Perumahan d. Komersial

Sektor pertanian (agri) merupakan salah satu sektor yang berkaitan dengan pengembangan atas tanah yang menghasilkan beberapa komoditi pertanian yang menjadi aset bagi suatu entitas dan secara bersamaan mendukung sistem perekonomian di suatu wilayah. Tanah yang diperuntukkan menjadi lahan pertanian sering menjadi objek penilaian dengan berbagai tujuan seperti

penjaminan hutang, pelaporan pajak, pelaporan keuangan, jual beli dan kepentingan lainnya.

Menurut Yusuf (2013), di Indonesia sektor pertanian adalah salah satu sektor yang memiliki potensi ekonomi yang sangat mendukung pertumbuhan ekonomi nasional. Perkebunan yang merupakan bagian dari sektor pertanian menjadi andalan utama dalam pertumbuhan ekonomi. Kelapa sawit, karet, dan kakao merupakan komoditi unggulan yang diperhitungkan di pasar internasional dari sektor perkebunan.

Topografi, tanah dan iklim merupakan karakteristik lahan yang berhubungan dengn evaluasi lahan, terutama topografi dan tanah yang dijadikan unsur pembentuk peta tanah. (Ritung, 2003).

Di Indonesia pelaku usaha perkebunan terbagi dalam dua golongan yaitu pekebun dan perusahaan perkebunan. Perusahaan perkebunan merupakan pelaku usaha perkebunan yang berbentuk badan hukum meliputi koperasi dan perseroan terbatas baik milik negara maupun swasta, yang berperan dalam mengelola perkebunan dengan ukuran tertentu. Pekebun merupakan orang perseorangan yang turut serta melakukan usaha perkebunan dengan ukuran usaha tidak mencapai skala tertentu, atau lebih dikenal dengan perkebunan rakyat.

Usaha perkebunan sangat relevan dengan “real estate”. Karena, kegiatan pertanian dan/atau perkebunan secara langsung berkorelasi sangat signifikan dengan pemanfaatan tanah. Namun pemanfaatan dan penguasaan lahan tidak hanya sebatas pemahaman fisik, tetapi dapat diartikan lebih luas sebagai bagian dari usaha. Apalagi, basis hak penguasaan tanah menurut Ketentuan dan Perundang-undangan yang ada (UUPA Nomor 5/1960) didasarkan kepada Hak

Guna Usaha (HGU). Sehingga, titik pandang properti seharusnya tidak hanya dipandang dari sudut sebagai “real properti” akan tetapi dapat juga dipandang dari sudut sebagai “kegiatan usaha/bisnis”.

Dari sisi sebagai real estate, kegiatan perkebunan tentu berbasis kepada kelompok aset berwujud yang terintegrasi kedalam satuan aset seperti tanah, tanaman, fasilitas pendukung (yang dikenal dengan istilah non tanaman) seperti bangunan, sarana pelengkap, mesin dan peralatan yang secara keseluruhan masuk dalam kelompok properti perkebunan.

Tanah dalam satuan tertentu yang diusahakan dengan satu atau lebih jenis komoditas tanaman budidaya memiliki sarana prasarana serta didukung fasilitas penunjang dan memiliki standar manajemen yang berlaku umum merupakan definisi properti perkebunan (plantation property). Perkebunan sebagai suatu unit usaha adalah suatu kegiatan usaha industri perkebunan yang membudidayakan tanaman mulai dari proses pra-tanam, penanaman perawatan, pemeliharaan, panen hingga memasarkan hasil budidaya tanaman tersebut. (Yusuf, 2013).

Perkebunan merupakan salah satu unit usaha yang pengoperasiannya dipengaruhi oleh ketentuan dan peraturannya berbeda dibandingkan dengan unit usaha properti yang lain. Legalitas merupakan faktor utama yang harus diperhatikan oleh penilai dalam proses penilaian, sehingga penilai harus paham akan ketentuan yang berlaku serta segala sesuatu yang berkaitan terhadap proses penilaian atas aset perkebunan.

Tanaman dan tanah sebagai aset utama yang memberikan output produk dari usaha perkebunan menjadi penentu kecil atau besarnya nilai suatu aset secara keseluruhan. Dalam konteks inilah, penilaian perkebunan harus dilihat sebagai

suatu proses penilaian dari keseluruhan item aset tetap meliputi: tanah, tanaman, sarana dan prasarana maupun fasilitas pendukung lainnya (mesin dan peralatan).

Dimana, seluruh aset tersebut pengoperasiannya akan memberikan andil dalam penciptaan pendapatan (income) atau penghasilan suatu perkebunan.

Dari sifat usahanya, perkebunan berbasis kepada tanaman memiliki sifat yang unik bersifat biologis dibanding dari kegiatan usaha properti lainnya. Karena salah satu unsur dominan yang mendukung keberhasilan bisnis ini adalah ketersediaan dan penggunaan lahan yang sesuai dari jenis komoditi yang diperuntukan pada wilayah tertentu.

Penilaian perkebunan sebagai suatu proses, akan berpotensi menghasilkan Nilai dari suatu perkebunan. Sehingga, bagi seorang Penilai untuk objek seperti perkebunan, persyaratan yang harus dimiliki adalah pemahaman umum terhadap aspek teknik secara, aspek kesesuaian lahan, teknik budidaya, manajemen perkebunan dan aspek pasar berdasarkan jenis komoditi yang dihasilkan.

2.4. Tanaman Kelapa Sawit

2.4.1. Karakteristik Komoditas Kelapa Sawit

Tandan buah segar (TBS) merupakan buah yang dihasilkan dari tanaman kelapa sawit yang sudah menghasilkan. Tandan buah segar yang sudah diolah menghasilkan 2 jenis minyak yaitu minyak sawit kasar dan minyak inti sawit.

Minyak sawit kasar (Crude palm oil /CPO) merupakan minyak yang diperoleh dari hasil rebusan daging buah yang melalui proses pemerasan dan pemurnia.

Sementara minyak inti sawit diperoleh dari inti sawit yang diperoleh dari hasil proses inti sawit. Minyak inti sawit dikenal juga dengan sebutan palm kernel oil (PKO). Pabrik yang mengolah turunan dari CPO dan PKO dikenal dengan sebutan

pabrik refineri yaitu pabrik yang mengekstraksi minyak sawit tersebut menjadi berbagai macam produk seperti minyak goreng, kosmetik, alkohol dan lain sebagainya.

Produk industri hilir kelapa sawit yang mengolah minyak sawit menjadi produk yang langsung dapat digunakan oleh masyarakat disebut dengan consumer goods. Produk turunan dari minya sawit memiliki kadar lemak rendah, ramah lingkungan, tidak menyebabkan iritasi serta aman dikonsumsi dalam jangka waktu yang lama. Selain consumer goods, biodiesel merupakan turunan yang hebat dari minyak sawit. Bahan baka biodisel terbukti ramah lingkungan dan dapat mengurangi emisi gas buang CO2.

Janjang kosong, limbah cair (liquid), limbah padat (solid), dan cangkang merupakan limbah yang dihasilkan dari proses pengolahan kelapa sawit. Limbah yang dihasilkan tersebut dapat dimanfaatkan sebagai sumber energi ketel boiler, pupuk kompos, dan juga sebagai sumber energi (biogas).

2.4.2. Umur Tanaman

Umur ekonomis tanaman kelapa sawit umumnya 25 tahun walaupun terdapat juga umur ekonomis tanaman ini yang mencapai lebih dari 25 tahun.

Akan tetapi di saat umur tanaman tersebut lebih dari 25 tahun, pohon kelapa sawit sudah sangat tinggi dan sulit untuk dipanen, tandan buahnya juga sudah sedikit sehingga tidak ekonomis lagi.

Kelapa sawit berdasarkan umur tanaman dapat dikelompokkan menjadi 4 kategori yaitu:

a. 3 s/d 8 tahun : Muda b. 9 s/d 13 tahun : Remaja

c. 14 s/d 20 tahun : Dewasa d. > 20 tahun : Tua

Kelapa sawit berdasarkan masa berbuah dapat dikelompokkan menjadi 2 kategori yaitu:

a. TBM (Tanaman belum menghasilkan) : 0 s/d 3 tahun.

b. TM (Tanaman menghasilkan) : > 3 tahun.

2.4.3. Bahan Tanaman

Bibit tanaman kelapa sawit berasal dari benih yang dikecambahkan (Germinated Seed/ GS) antara persilangan DURA (indukan ibu) dan PISIFERA (indukan bapak). Hasil persilangan antara dura dan pisifera dinamakan TENERA dengan karakterikstik potensi buah yang tinggi. Terdapat tiga perusahaan yang telah mendapatkan pengesahan atau penunjukkan dari Departemen Pertanian sebagai produsen benih kelapa sawit, yaitu: Pusat Penelitian Kelapa Sawit (PPKS), PT Socfindo, PT London Sumatera. Ketiga produsen benih kelapa sawit tersebut berlokasi di Sumatera Utara. Setiap pembelian benih dari tempat tersebut akan mendapatkan sertifikat dan label di setiap kantongnya.

2.4.4. Morfologi Tanaman

Akar, batang dan daun tanaman kelapa sawit merupakan bagian vegetatif dari sisi morfologi, sedangkan bungan dan buah termasuk bagian generatif.

Adapun bagian morfologi tanaman sawit yaitu:

a. Akar

Kelapa sawit memiliki akar serabut (dangkal) sehingga mudah mengalami kekeringan yang umumnya disebabkan oleh tingginya transpirasi air dan terbatasnya ketersediaan air pada musim kemarau (Maryani, 2012). Akar

serabut pada tanaman kelapa sawit terdiri dari 4 akar, yaitu akar primer, sekunder, tersier, dan kuartier yang masing-masing memiliki karakter dan fungsi yang berbeda beda. Akar primer berdiameter 6-10 mm dan tumbuh vertikal maupun mendatar. Akar sekunder berdiameter 2-4 mm dan tumbuh mendatar dan tumbuh ke bawah. Akar tertier merupakan akar yang tumbuh dari akar sekunder dengan panjang mencapai 0.7-1.2mm dan tumbuh mendatar ke samping.

b. Batang

Batang kelapa sawit tidak bercabang dan tidak memiliki kambium. Pada fase tanaman muda terjadi pembentukan batang ke arah yang melebar tanpa adanya pemanjangan internodia (Sunarko,2007). Batang kelapa sawit berfungsi sebagai pendukung tajuk yang terdiri dari daun, bunga, dan buah serta berfungsi sebagai sistem pembuluh yang membawa unsur hara dan makanan.

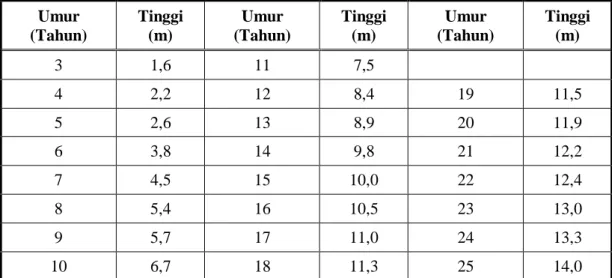

Tabel 2.1. Progres Pertumbuhan Tinggi Batang Tanaman Kelapa Sawit Secara Normal Berdasarkan Umur

Umur (Tahun)

Tinggi (m)

Umur (Tahun)

Tinggi (m)

Umur (Tahun)

Tinggi (m)

3 1,6 11 7,5

4 2,2 12 8,4 19 11,5

5 2,6 13 8,9 20 11,9

6 3,8 14 9,8 21 12,2

7 4,5 15 10,0 22 12,4

8 5,4 16 10,5 23 13,0

9 5,7 17 11,0 24 13,3

10 6,7 18 11,3 25 14,0

Sumber: Tim Pengembangan Materi LPP Buku Pintar Mandor Tanaman Kelapa Sawit Lembaga

Tanaman kelapa sawit bertambah panjang sekitar 35-75 cm setiap tahunnya.

Umur ekonomis tanaman berbanding terbalik dengan tinggi batang, semakin rendah pertumbuhan tinggi batang maka akan semakin tinggi umur ekonomis tanaman kelapa sawit.

c. Daun

Tempat terjadinya pengolahan energi dan makanan pada tanaman kelapa sawit terjadi di Daun. Tangkapan sinar matahari mempengaruhi bentuk, jumlah dan susunan pola daun (Vidanarko,2011). Bentuk daun kelapa sawit membentuk pola majemuk, sirip berjumlah genap serta bertulang sejajar.

Daun-daun kelapa sawit disanggah oleh pelepah dengan panjang kurang lebih 9 meter. Jumlah anak daun di setiap pelepah sekitar 250-300 helai dan disetiap tanaman kelapa sawit umumnya memiliki sekitar 40 – 50 buah pelepah daun.

d. Bunga

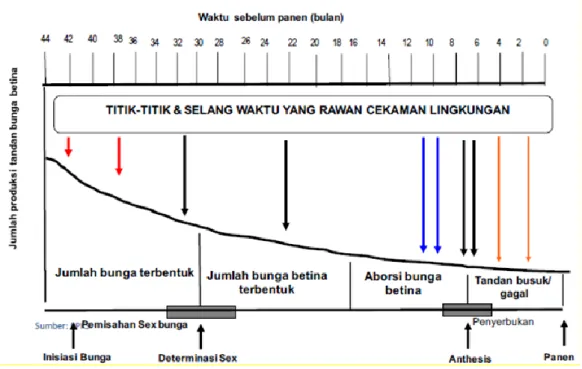

Bunga pada tanaman kelapa sawit akan muncul pada saat umur tanaman mencapai 12-14 bulan. Bunga tanaman kelapa sawit tergolong monocious yakni memiliki bunga jantan dan bunga betina pada satu pohon walupun tidak terletak pada tandan yang sama. Adanya bunga jantan dan bunga betina di dalam satu pohon membuat tanaman kelapa sawit dapat menyerbuk dengan sendiri maupun melakukan penyerbukan silang. Bunga muncul dari ketiak daun, dan setiap ketiak daun akan menghasilkan satu bunga majemuk. Bunga majemuk akan gugur pada fase awal perkembangannya sehingga pada tanaman akan tampak ketiak daun yang tidak menghasilkan bunga majemuk.

Bunga jantan berbentuk lonjong memanjang, dan bunga betina berbentuk

agak bulat. Tanaman kelapa sawit mengadakan penyerbukan silang (cross pollination).

Bunga Jantan Bunga Betina Bunga Betina Masa Anthesis

Bunga Jantan Masa Anthesis

Gambar 2.1. Bunga Jantan dan Bunga Betina Kelapa Sawit

Bunga jantan dan bunga betina mekar selama 2 hari pada musim kemarau dan mekar selama 4 hari pada musim hujan. Tepung sari hanya mampu bertahan selama 2-3 hari.

Gambar 2.2. Proses Pembentukan Buah Sebelum Panen

e. Biji

Bobot dan ukuran biji dari masing masing tanaman kelapa sawit berbeda dan dipengaruhi oleh jenis bibit tanaman. Untuk jenis bibit dura memiliki ukuran panjang biji 2-3 cm dengan bobot rata rata sekitar 4 gram dan untuk jenis bibit tenera memiliki bobot biji rata-rata 2 gram untuk setiap bijinya.

f. Buah

Buah kelapa sawit terdiri dari 3 bagian yaitu yaitu bagian luar (epicarpium) dikenal dengan sebutan kulit luar, lapisan tengah (mesocarpium) dikenal dengan sebutan daging buah serta lapisan dalam (endocarpium) dikenal dengan sebutan inti. Buah kelap sawit mengandung minyak sawit kasar dan minyak inti sawit.

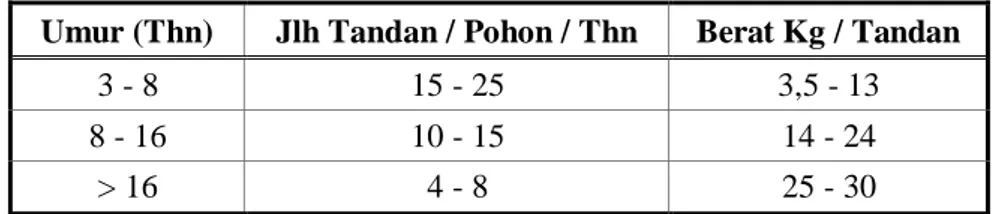

Tabel 2.2. Perkembangan Jumlah dan Berat Tandan

Umur (Thn) Jlh Tandan / Pohon / Thn Berat Kg / Tandan

3 - 8 15 - 25 3,5 - 13

8 - 16 10 - 15 14 - 24

> 16 4 - 8 25 - 30

Sumber : Tim Pengembangan Materi LPP Buku Pintar Mandor Tanaman Kelapa Sawit Lembaga Pendidikan Perkebunan (2013 : 11)

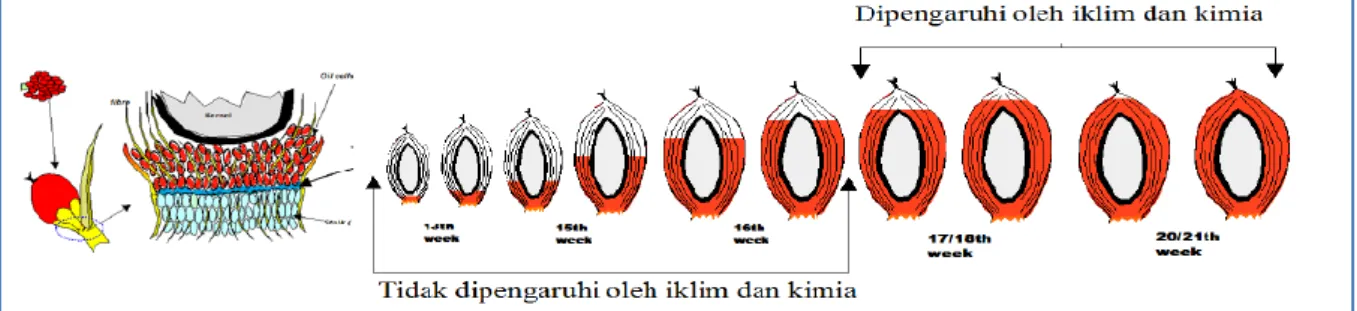

Kualitas produk akhir yang diharapkan mempengaruhi kriteria penentuan matang panen, dikarenakan kandungan minyak dengan mutu yang baik akan diperoleh dari buah yang benar matang sempurna. Kriteria matang panen yang berbeda mempengaruhi kualitas tbs yang berbeda pula.

Minyak pada buah kelapa sawit akan terbentuk pada umur 10 minggu dalam bentuk globula lemak. Globula lemak akan mengisi seluruh sel dan mencapai maksimum pada umur 16 minggu . Setelah 16 minggu dinding sel akan retak dan pecah pada umur 20 minggu dikarenakan kadar lemak yang semakin

meningkat. Oleh sebab itu panen idealnya dilakukan disaat buah berumur 4-5 bulan karena kadar lemak sudah menurun dan tidak terjadi peningkatan asam lemak bebas.

Gambar 2.3. Proses Pembentukan Minyak pada Buah Kelapa Sawit g. Kriteria Lahan

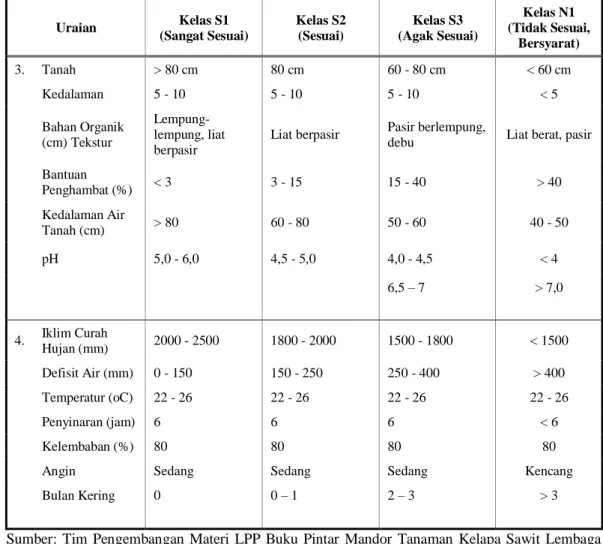

Kriteria lahan digolongkan menjadi 4 kelas berdasarkan lingkungan tumbuhnya yaitu kelas S1 (Sangat Sesuai), S2 (Sesuai), S3 (Agak Sesuai), dan NI (Tidak Sesuai, Bersyarat).

Tabel 2.3. Kriteria Kelas Lahan Untuk Kelapa Sawit

Uraian Kelas S1 (Sangat Sesuai)

Kelas S2 (Sesuai)

Kelas S3 (Agak Sesuai)

Kelas N1 (Tidak Sesuai,

Bersyarat) 1. Letak dan Tinggi

Tempat 0 - 400 0 - 400 0 - 400 0 - 400

2. Bentuk Wilayah

Topografi Datar Berombak Berombak

bergelombang Berbukit Curam

Lereng (%) 0 - 15 16 - 25 25 - 36 > 36

Penggenangan Tidak ada Tidak ada Tidak ada Sedikit

Drainase Baik Sedang Agak terhambat Terhambat,

cepat

Tabel 2.3. Kriteria Kelas Lahan Untuk Kelapa Sawit (Lanjutan)

Uraian Kelas S1 (Sangat Sesuai)

Kelas S2 (Sesuai)

Kelas S3 (Agak Sesuai)

Kelas N1 (Tidak Sesuai,

Bersyarat)

3. Tanah > 80 cm 80 cm 60 - 80 cm < 60 cm

Kedalaman 5 - 10 5 - 10 5 - 10 < 5

Bahan Organik (cm) Tekstur

Lempung- lempung, liat berpasir

Liat berpasir Pasir berlempung,

debu Liat berat, pasir

Bantuan

Penghambat (%) < 3 3 - 15 15 - 40 > 40

Kedalaman Air

Tanah (cm) > 80 60 - 80 50 - 60 40 - 50

pH 5,0 - 6,0 4,5 - 5,0 4,0 - 4,5 < 4

6,5 – 7 > 7,0

4. Iklim Curah

Hujan (mm) 2000 - 2500 1800 - 2000 1500 - 1800 < 1500

Defisit Air (mm) 0 - 150 150 - 250 250 - 400 > 400

Temperatur (oC) 22 - 26 22 - 26 22 - 26 22 - 26

Penyinaran (jam) 6 6 6 < 6

Kelembaban (%) 80 80 80 80

Angin Sedang Sedang Sedang Kencang

Bulan Kering 0 0 – 1 2 – 3 > 3

Sumber: Tim Pengembangan Materi LPP Buku Pintar Mandor Tanaman Kelapa Sawit Lembaga Pendidikan Perkebunan (2013: 12)

Produktivitas tanaman kelapa sawit jenis Tenera secara umum dapat dilihat berdasarkan kelas lahan S1, S2, dan S3.

Tabel 2.4. Produktivitas Kelapa Sawit

Umur

Kelas S1 Kelas S2 Kelas S3

T RBT TBS T RBT TBS T RBT TBS

3 22 3,2 9 18 3,0 7 17 3,0 7

4 19 6,0 15 18 6,0 14 17 5,0 12

5 19 7,5 18 17 7,0 16 16 7,0 14

6 16 10,0 21 15 9,4 18 15 8,5 17

7 16 12,5 26 15 11,8 23 15 11,1 22

8 15 15,1 30 15 13,2 26 15 13,0 25

Tabel 2.4. Produktivitas Kelapa Sawit (Lanjutan)

Umur Kelas S1 Kelas S2 Kelas S3

T RBT TBS T RBT TBS T RBT TBS

9 14 17,0 31 13 16,5 28 13 15,5 26

10 13 18,5 31 12 17,5 28 12 16,0 26

11 12 19,6 31 12 18,5 28 12 17,0 26

12 12 20,5 31 11 19,5 28 11 18,5 26

13 11 21,1 31 11 20,0 28 10 20,0 26

14 10 22,5 30 10 21,8 27 10 20,0 25

15 9 23,0 28 9 23,1 26 9 21,0 24

16 5 24,5 27 8 23,1 25 8 22,0 24

17 5 25,0 26 8 24,1 25 7 23,0 22

18 7 26,0 25 7 25,2 24 7 24,0 21

19 7 27,5 24 7 26,4 22 6 25,0 20

20 6 28,5 23 6 27,8 22 5 27,0 19

21 6 29,0 22 6 28,6 22 5 27,0 18

22 5 30,0 20 5 29,4 19 5 28,0 17

23 5 30,5 19 5 30,1 18 4 29,0 16

24 4 31,9 18 4 31,0 17 4 30,0 15

25 4 32,4 17 4 32,0 16 4 31,0 14

Rata-rata 11 21 24 10 20 22 10 19 20

Sumber : Tim Pengembangan Materi LPP Buku Pintar Mandor Tanaman Kelapa Sawit Lembaga Pendidikan Perkebunan (2013: 13)

Keterangan :

T = Jumlah Tandan/pohon/tahun;

RBT = Rata-rata Berat Tandan (Kg);

TBS = Ton TBS/hektar/tahun.

2.5. Dasar Penilaian Properti Perkebunan 2.5.1. Defenisi Nilai Pasar

Nilai pasar didefinisikan sebagai estimasi sejumlah uang yang dapat diperoleh atau dibayar untuk penukaran suatu aset atau liabilitas pada tanggal penilaian, antara pembeli yang berminat membeli dengan penjual yang berminat menjual, dalam suatu transaksi bebas ikatan, yang pemasarannya dilakukan secara layak, di mana kedua pihak masing-masing bertindak atas dasar pemahaman yang

dimilikinya, kehati-hatian dan tanpa paksaan (SPI 101-3.1 tahun 2018).

Berdasarkan definisi tersebut, suatu properti yang dinilai dengan menggunakan Nilai Pasar, maka teknik penilaian beserta data dan informasinya harus mengacu kepada data pasar.

2.5.2. Prinsip-prinsip Penilaian

Penentuan opini nilai dari suatu aset didasarkan atas pertimbangan akan prinsip-prinsip dasar dalam penilaian, yang terdiri dari:

1. Prinsip Penggunaan Tertinggi dan Terbaik (High and Best Use)

Suatu aset dikatakan sudah memenuhi prinsip penggunaan tertinggi dan terbaik apabila aset tersebut memberikan keuntungan (income) yang paling maksimal dengan memenuhi 4 kriteria berikut:

a. Diijinkan dalam hal hukum, b. Memungkinkan dalam hal fisik, c. Layak dalam hal keuangan, dan

d. Menghasilkan nilai tertinggi dari aset tersebut.

Penilaian perkebunan, penggunaan lahan secara maksimal menganut kepada prinsip ini. Artinya, kualitas lahan yang cocok pada suatu jenis tanaman atau komoditi tertentu akan memberikan manfaat terhadap nilai aset secara keseluruhan sehingga akan memberikan nilai tertinggi terhadap tanahnya

2. Prinsip Pengganti (Substitusi)

Properti ini mengatakan bahwa suatu properti cenderung ditentukan oleh harga yang akan dibayar untuk mendapatkan properti pengganti dari fungsi dan keinginan yang sama di dalam periode yang wajar. Hampir seluruh

jenis aset maupun metode menggunakan prinsip ini sebagai prinsip penilaiannya.

3. Prinsip Permintaan dan Penawaran (Supply and Demand)

Harga suatu properti ditentukan oleh keseimbangan antara Permintaan dan Penawaran. Tingginya permintaan dan kurangnya penawaran, mengakibatkan nilai bergerak naik dan sebaliknya tingginya penawaran serta kurangnya permintaan mengakibatkan nilai akan bergerak turun.

Perkebunan merupakan aset yang menghasilkan sesuatu. Aset dapat melibatkan areal lahan yang relatif luas dan berpengaruh langsung kepada kebutuhan masyarakat sehingga potensi pendapatan yang dihasilkan oleh tanaman akan menjadi daya penarik meningkatnya permintaan. Di sisi lain, dengan keterbatasan kebutuhan areal lahan maka penawaran yang dapat diberikan akan terbatas pula.

4. Prinsip Kesesuaian (Comformity)

Properti akan memberikan nilai yang maksimal apabila berada dilingkungan yang tepat. Dalam penilaian ini, lokasi perkebunan harus berada di lingkungan yang sesuai yaitu daerah yang dominan dan peruntukannya adalah perkebunan/pertanian.

5. Prinsip Perubahan (Change)

Kebijakan pemerintah serta perubahan terhadap lingkungan sekitar merupakan faktor yang dapat mempengaruhi nilai suatu aset. Dalam penilaian perkebunan, budidaya tanaman secara teknis memiliki unsur pertumbuhan yang dapat berubah setiap waktu. Perubahan-perubahan tersebut secara fundamental mempengaruhi nilai yang dihasilkan.