6 1. Pengertian Sistem dan Prosedur

a. Sistem

“Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan”. Mulyadi (2016:4)

b. Prosedur

“Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang”. Mulyadi (2016:4)

Dari definisi di atas dapat diambil kesimpulan suatu sistem terdiri dari jaringan prosedur, sedangkan prosedur merupakan urutan kegiatan krelikal. Kegiatan krelikal mencatat informasi dalam formulir, buku jurnal, dan buku besar yaitu :

1) Menulis

2) Menggandakan 3) Menghitung 4) Memberi kode 5) Mendaftar 6) Memilih, dan 7) Membandingkan

2. Pengertian Sistem Akuntansi dan Sistem Informasi Akuntansi a. Sistem Akuntansi

“Sistem akuntansi adalah organisasi, formulir, catatan dan laporan yang di koordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh menajemen guna memudahkan pengelolaan perusahaan”. Mulyadi (2016:3)

b. Sistem Informasi Akuntansi

“Sistem informasi akuntansi dapat diartikan sebagai suatu kegiatan yang terintegrasi yang menghasilkan laporan di bentuk data transaksi bisnis yang diolah dan disajikan sehingga menjadi sebuah laporan keuangan yang memiliki arti bagi pihak yang membutuhkannya”. Mardi (2014:4)

3. Pengertian Sistem Akuntansi Pokok dan Unsur-unsur Akuntansi Pokok a. Sistem Akuntansi Pokok

“Sistem akuntansi pokok adalah formulir, catatan yang terdiri dari jurnal, buku besar dan buku pembantu serta laporan”.

Mulyadi (2016:3)

Tujuan dari sistem akuntansi adalah menyediakan informasi akuntansi bagi berbagai pengguna, baik itu pengguna internal seperti manajer maupun eksternal seperti pelanggan.

b. Unsur-unsur Sistem Akuntansi Pokok

Unsur-unsur sistem akuntansi dirancang oleh manajemen secara manual untuk menyajikan informasi keuangan bagi kepentingan pengelolaan perusahaan dan pertanggung jawaban keuangan kepada pihak luar perusahaan. Unsur sistem akuntansi pokok dapat dilihat pada bagan dibawah ini :

Bagan 1

Unsur Sistem Akuntansi Pokok

Sumber : Mulyadi (2016:12) Dokumen

Pendukung Dokumen

Sumber Jurnal Buku Besar

Buku Pembantu

Laporan Keuangan

Suatu sistem akuntansi pokok adalah formulir, jurnal, buku besar dan buku pembantu, serta laporan. Dibawah ini akan diuraiakan lebih lanjut pengertian dari unsur-unsur sistem akuntansi tersebut diatas :

1) Transaksi

Transaksi adalah kejadian yang mengubah posisi keuangan atas hasil yang dilaporkan. Setiap transaksi harus mempunyai bukti-bukti dari luar, misal rekening listrik maupun bukti seperti daftar gaji, alokasi penyusutan dan sebagainya.

2) Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi. Formulir sering juga disebut dengan istilah dokumen karena dengan formulir ini peristiwa yang terjadi dalam organisasi direkam (didokumentasikan) di atas secarik kertas. Formulir sering pula disebut dengan istilah media, karena formulir merupakan media untuk mencatat peristiwa yang terjadi dalam organisasi ke dalam catatan dengan formulir ini, data yang bersangkutan dengan transaksi direkam pertama kali sebagai dasar pencatatan dalam pencatatan akuntansi. Contoh formulir dan tanda tangan pembuat formulir adalah : faktur penjualan, bukti kas masuk dan cek yang memiliki ruang untuk diisi dengan informasi tanggal, nomor urut, nama rekening dan kode.

Prinsip-prinsip yang perlu diperhatikan dalam merancang suatu formulir adalah :

a) Sedapat mungkin memanfaatkan tembusan atau copy formulir;

b) Hindari duplikasi dalam pengumpulan data;

c) Rancangan formulir sederhana dan seringkas mungkin;

d) Masukkan unsur internal check;

e) Cantumkan nama dan alamat perusahaan pada formulir yang akan dipergunakan untuk berkomunikasi dengan pihak luar;

f) Beri nomor untuk identifikasi formulir;

g) Cantumkan nama formulir untuk identifikasi;

h) Cantumkan nomor garis pada sisi sebelah kiri dan kanan formulir jika formulir digunakan untuk memperkecil kemungkinan salah dalam pengisian;

i) Cetak garis pada formulir tersebut akan diisi dengan tulis tagan;

j) Cantumkan nomor urut tercetak;

k) Rancanglah pengisian tertentu sedemikian rupa sehinggan pengisiannya hanya membubuhkan tanda √ atau X, atau dengan menjawab ya atau tidak, untuk menghemat waktu pengisian;

l) Susunlah formulir ganda dengan menyisipkan karbon sekali pakai, atau dengan menggunakan karbon beberapa kali pakai, atau cetaklah dengan kertas tanpa karbon;

m) Pembagian zona sedemikian rupa sehingga formulir dibagi menurut blok-blok daerah yang logis yang berisi data yang saling terkait. (Mulyadi, 2016:64-65)

Manfaat formulir dalam perusahaan adalah:

a) Menetapkan tanggung jawab mengenai timbulnya transaksi bisnis perusahaan.

b) Merekam data mengenai transaksi bisnis perusahaan.

c) Mengurangi kesalahan dengan cara menyatakan semua kejadian dalam bentuk tulisan.

d) Menyampaikan informasi pokok dari satu orang ke orang lain di dalam organisasi yang sama atau organisasi lain.

(Mulyadi, 2016:61)

Formulir yang digunakan dalam suatu perusahaan dapat digolongkan menurut sumbernya, yaitu :

a) Formulir yang dibuat dan disimpan dalam perusahaan Formulir ini dibuat perusahaan, digunakan secara intern dan kemudian disimpan dalam perusahaan. Contoh : surat permintaan pembelian, memo kredit, kartu jam kerja, bukti permintaan dan pengeluaran barang di gudang.

b) Formulir yang dibuat dan dikirimkan kepada pihak luar perusahaan

Formulir ini dibuat dalam perusahaan dan digunakan untuk menyampaikan informasi kepada pihak luar perusahaan. Contoh: faktur penjualan tunai, faktur penjualan kredit, surat order pembelian, surat permintaan penawaran harga, bukti kas keluar, dan surat order penjualan.

c) Formulir yang diterima dari pihak luar perusahaan

Formulir ini diterima dari pihak luar sebagai akibat dari transaksi antara perusahaan dengan pihak luar tersebut.

Contoh faktur pembelian, surat order dari pembeli, pernyataan piutang yang diterima dari kreditur, dan rekening koran bank (bank statement). Mulyadi (2016:63) 3) Jurnal

Jurnal merupakan catatan akuntansi yang pertama diselenggarakan dalam proses akuntansi, maka dalam sistem akuntansi, jurnal harus dirancang sedemikian rupa sehingga tidak akan terjadi ada satu transaksi tidak dicatat;

catatan yang dilakukan di dalamnya lengkap dengan penjelasan, tanggal dan informasi lain, agar catatan tersebut mudah diusut kembali ke dokumen sumbernya. Mulyadi (2016:79)

Jenis jurnal yang biasanya terdapat dalam perusahaan yang relatif besar adalah sebagai berikut:

a) Jurnal Penjualan

Jurnal penjualan digunakan untuk mencatat transaksi penjualan, baik penjualan kredit maupun penjualan tunai.

b) Jurnal Pembelian

Jurnal pembelian ini digunakan untuk mencatat transaksi pembelian kredit.

c) Jurnal Penerimaan Kas

Jurnal penerimaan kas digunakan untuk mencatat transaksi penerimaan kas.

d) Jurnal Pengeluaran Kas

Jurnal pengeluaran kas digunakan untuk mencatat transaksi pengeluaran kas.

e) Jurnal Umum

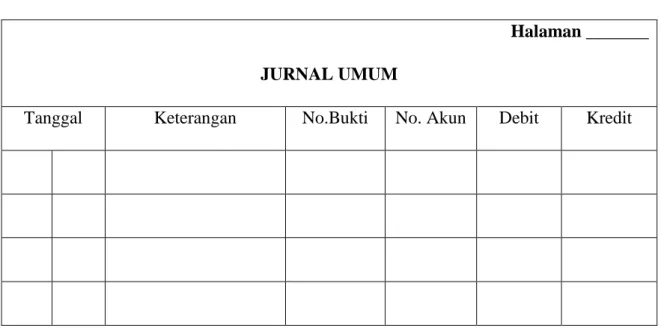

Jurnal umum diguanakn untuk mencatat transaksi selain yang dicatat dalam jurnal khusus. Mulyadi (2016:84-85) Bentuk jurnal umum dapat dilihat sebagai berikut :

Gambar 1 Jurnal Umum

Halaman _______

JURNAL UMUM

Tanggal Keterangan No.Bukti No. Akun Debit Kredit

Sumber : Mulyadi (2016:80)

Jurnal ini digunakan untuk menampung transaksi penjualan, pembelian, penerimaan dan pengeluaran kas, depresiasi asset tetap dan transaksi lainnya.

Dalam akuntansi pokok, terdapat pencatatan jurnal yang sering terjadi, antara lain :

Mencatat Penjualan

Ayat jurnal yang perlu dibuat oleh penjual pada saat melakukan transaksi penjualan yaitu :

Kas xxx

Penjualan xxx

(apabila penjualan barang dagangan dilakukan secara tunai)

Piutang Usaha xxx

Penjualan xxx

(apabila penjualan barang dagangan dilakukan secara kredit)

Mencatat Pembelian

Ayat jurnal yang dibuat untuk mencatat transaksi pembelian adalah sebagai berikut :

Pembelian xxx

Kas xxx

(apabila pembelian dilakukan secara tunai)

Pembelian xxx

Utang usaha xxx

(apabila pembelian dilakukan secara kredit)

Retur Penjualan

Ayat jurnal yang dibuat oleh penjual pada saat menerima kembali barang dagangan yang telah dijualnya, yaitu :

Retur penjualan xxx

Kas xxx

(apabila awalnya penjualan barang dagangan dilakukan secara tunai)

Retur penjualan xxx

Piutang usaha xxx

(apabila awalnya penjualan barang dagangan dilakukan secara kredit)

Retur Pembelian

Ayat jurnal yang perlu dibuat untuk mencatat transaksi retur pembelian

Kas xxx

Retur Pembelian xxx

(apabila awalnya pembelian dilakukan secara tunai)

Utang usaha xxx

Retur pembelian xxx

(apabila awalnya pembelian dilakukan secara kredit) (Hery, 2015:112-118)

4) Buku Besar dan Buku Pembantu

Buku besar (general ledger) merupakan kumpulan akun- akun yang digunakan untuk menyortasi dan meringkas informasi yang telah dicatat dalam jurnal. Buku pembantu (subsidiary ledgers) adalah suatu cabang buku besar.

Dengan demikian buku besar maupun buku pembantu terdiri dari akun. Akun adalah judul suatu catatan akuntansi yang umumnya berbentu T. Yang dibagi dua bagian, sebelah kiri disebut debit dan sebelah kanan disebut kredit sebagai alat untuk mengklarifikasi dan mencatat transaksi berdasar prinsip tata buku berpasangan (doubleentry bookkeeping). Mulyadi (2016:95)

Contoh buku besar adalah sebagai berikut : Gambar 2

Buku Besar BUKU BESAR

Nama Rekening : xxxxxxxxxx Kode Rekening : xx-xxxx- xxx

Tanggal Keterangan Ref Debit Kredit

Saldo Debet Kredit

Sumber : Syaiful Bahri (2016:60)

Buku besar dan buku pembantu merupakan catatan akuntansi terakhir (book of final entry) dalam sistem akuntansi pokok. Buku besar ini menampung ringkasan data yang sudah diklarifikasikan, yang berasal dari jurnal.

Setelah data dari jurnal diringkas dalam buku besar, tidak ada lagi proses pencatatan dalam catatan akuntansi yang dilakukan untuk menghasilkan laporan keuangan. Begitu pula buku pembantu, yang merupakan perluasan lebih lanjut akun atau akun tertentu dalam buku besar, disebut juga sebagai catatan akuntansi terakhir karena setelah data yang direkam dalam dokumen sumber atau diringkas dan diklarifikasikan dalam jurnal dan dibukukan dalam buku pembantu, tidak ada lagi proses pencatatan akuntansi yang dilakukan untuk menghasilkan laporan keuangan. (Mulyadi, 2016:95)

5) Kode Akun (Chart of Accounts)

Kode adalah suatu rerangka (framework) yang menggunakan angka atau huruf atau kombinasi angka dan huruf untuk memberi tanda dan klasifikasi yang sebelumnya telah dibuat. Kode ini memudahkan identifikasi dan pembedaan elemen-elemen yang ada dalam suatu klarifikasi.

Pengolahan data akuntansi sangat tergantung pada penggunaan kode untuk mencatat, mengklasifikasikan, menyimpan, dan mengambil data keuangan. Mulyadi (2016:100-101)

Kode akun harus dirancang dengan asumsi menghasilkan klasifikasi yang diinginkan dan adanya fleksibilitas. Asumsi fleksibilitas didasarkan pada anggaran bahwa pengkodean ini harus mengikuti alur yang distandarkan.

Sistem Kode Akun, mempunyai fungsi :

- Menyediakan identifikasi ringkas mengenai informasi perkiraan/rekening-rekening yang digunakan dalam proses pencatatan transaksi keuangan perusahaan.

- Mempermudah bagian pencatatan dalam membukukan transaksi pada rekening atau perkiraan yang digunakan.

- Menggolongkan perkiraan perusahaan sesuai dengan klasifikasinya.

- Menjadikan pencatatan atau pembukuan perusahaan lebih rapi dan tersusun dengan baik

- Mempermudah dalam pembuatan database perusahaan Beberapa jenis kode yang bisa dipergunakan adalah :

- Kode Numerik, merupakan sistem kode akun yang menggunakan digit-digit tertentu yang umumnya berupa himpunan karakter dari angka 0 sampai dengan 9.

- Kode numerik banyak digunakan untuk pemprosesan data- data yang otomatis

- Kode Alphanumerik merupakan sistem pengkodean serangkaian angka, huruf alpabet, dan simbol-simbol

khusus, bangunan dasar dari sistem kodean ini adalah karakter secara individual

- Kode sekunsial, merupakan sistem pengkodean dengan memberikan urutan nomor dalam bentuk berurutan menaik atau menurun. (mengatur data berdasarkan posisi), contoh nomor urut cek.

- Kode blok, jenis kode ini mengklasifikasikan objek kedalam kelompok, karakter-karakter dalam sistem pengkodean ini dibuat secara squential(naik turun) dalam setiap blok Contohnya Universal Product Code. Dalam kode blok, posisi karakter atau kelompok karakter memiliki arti khusus

- Kode herarkis (Kelompok), mengimplementasikan beberapa subklasifikasi dalam setiap blok data utama, contohnya kode pos

- Kode desimal, memungkinkan perluasan kekanan setalah titik. Contohnya kode Dewey (untuk perpustakaan). Lilis (2014:96-97)

a) Cara Pemberian Kode Rekening Buku Besar

Rekening buku besar diberi kode angka dengan menggunakan metode kode kolompok (group code method). Setiap jenis rekening buku besar diberi kode yang terdiri dari 4 angka dan arti letak angka dalam setiap kode adalah sebagai berikut :

X X X X

1 artinya kelompok rekening 2 artinya golongan rekening 3 artinya subgolongan rekening 4 artinya jenis rekening

Contoh penyusunan kode perkiraan/rekening dasar dari sebuah perusahaan jasa

1. Asset

1.1 Cash (Harta)

1.2 Account Receivable (Piutang Dagang) 1.3 Supplies (Perlengkapan)

1.4 Prepaid Rent (Sewa Dibayar Di muka)

1.5 Prepaid Advertising (Iklan Dibayar Di muka)

1.6 Prepaid Insurance (Asuransi yang Dibayar Di muka)

1.7 Delevery Equipment (Kendaraan Angkutan) 1.8 Acumulation Depreciation Delevery

Equipment (Akumulasi Penyusutan Kendaraan Angkutan)

1.9 \Equipment (Peralatan)

1.10 Acumulation Deprecation Equipment (Akumulasi Penyusutan Peralatan)

2. Liabilities (Kewajiban)

2.1 Account Payable (Utang Dagang) 2.2 Notes Payable (Wesel Bayar) 2.3 Salaries Payable (Utang Gaji) 3. Capital (Modal)

3.1 Anggoro Capital (Modal Anggoro)

3.2 Anggoro Prive (Pengambilan Pribadi Anggoro)

4. Revenue (Pendapatan)

4. 1 Service Income (Pendapatan Jasa) 5. Expense (Beban)

5.1 Salaries Expense (Beban Gaji) 5.2 Rent Expense (Beban Sewa) 5.3 Advertising Expense (Beban Iklan) 5.4 Repair Expense (Beban Pemeliharaan) 5.5 Supplies Expense (Beban Perlengkapan) 5.6 Deprecation Expense Delevery Equipment

(Beban Penyusutan Kendaraan)

5.7 Deprecation Expense Equipment (Beban Penyusutan Peralatan)

5.8 Electricity, Water and Telephon Expense (Beban listrik, air dan telepon)

5.9 Insurance Expense (Beban Asuransi)

5.10 Miscellanous Expense (Beban lain- lain) Lilis (2014:97-99)

6) Tujuan Laporan Keuangan PSAK 45

Tujuan utama laporan keuangan adalah menyediakan informasi yang relevan untuk memenuhi kepentingan para penyumbang, anggota organisasi, kreditur, dan pihak lain yang menyediakan sumber data bagi organisasi nirlaba.

Pihak pengguna laporan keuangan organisasi nirlaba memiliki kepentingan bersama dalam rangka menilai :

a) Jasa yang diberikan oleh organisasi nirlaba dan kemampuannya untuk terus membrikan jasa tersebut b) Cara menajer melaksanakan tanggung jawabnya dan aspek

lain dari kinerja mereka.

Secara rinci, tujuan laporan keuangan, termasuk catatan atas laporan keuangan, adalah untuk menyajikan informasi mengenai :

a) Jumlah dan sifat aktiva, kewajiban, dan aktiva bersih suatu organisasi

b) Pengaruh transaksi, peristiwa dan situasi lainnya yang mengubah nilai dan sifat aktiva bersih

c) Jenis dan jumlah arus masuk dan arus keluar sumber daya dalam suatu periode dan hubungan antara keduanya.

d) Cara suatu organisasi mendapatkan dan membelanjakan kas, memperolah pinjaman dan melunasi pinjaman, dan faktor lainnya yang berpengaruh pada likuiditasnya.

e) Usaha jasa suatu organisai.

Setiap laporan keuangan menyediakan informasi yang berbeda, dan informasi dalam suatu laporan keuangan biasanya melengkapi informasi dalam laporan keuangan yang lain.

7) Laporan Keuangan Organisasi Nirlaba PSAK 45

Laporan keuangan organisasi nirlaba meliputi laporan posisi keuangan pada akhir periode laporan, laporan aktivitas serta laporan arus kas untuk suatu periode pelaporan, dan catatan atas laporan keuangan.

a) Laporan Posisi Keuangan

Tujuan laporan posisi keuangan adalah untuk menyediakan informasi mengenai aktiva, kewajiban, dan aktiva bersih dan informasi mengenai hubungan di antara unsur-unsur tersebut pada waktu tertentu. Informasi dalam laporan posisi keuangan yang digunakan bersama pengungkapan dan informasi dalam laporan keuangan lainnya, dapat membantu para penyumbang, anggota organisasi, kreditur dan pihak-pihak lain untuk menilai :

i. Kemampuan organisasi untuk memberikan jasa secara berkelanjutan dan

ii. Likuiditas, fleksibilitas keuangan, kemampuan untuk memenuhi kewajibannya, dan kebutuhan pendanaan eksternal.

Laporan posisi keuangan mencakup organisasi secara keseluruhan dan harus menyajikan total aktiva, kewajiban dan aktiva bersih. Laporan posisi keuangan mencakup organisasi secara keseluruhan dan harus menyajikan total aktiva, kewajibannya dan aktiva bersih.

Laporan posisi keuangan menyajikan jumlah masing- masing kelompok aktiva bersih berdasarkan ada atau tidaknya pembatasan oleh penyumbang, yaitu: terikat secara permanen, terikat secara temporer, dan tidak terikat.

Pembatasan permanen terhadap (1) aktiva, seperti tanah atau karya seni, yang disumbangkan untuk tujuan tertentu, untuk dirawat dan tidak untuk dijual, atau (2) aktiva yang disumbangkan untuk investasi yang mendatangkan pendapatan secara permanen dapat disajikan sebagai unsur terpisah dalam kelompok aktiva bersih yang penggunaannya dibatasi secara permanen atau disajikan dalam catatan atas laporan keuangan. Pembatasan

permanen kelompok kedua tersebut berasal dari hibah atau wakaf dan warisan yang menjadi dana abadi (endowment).

Pembatasan temporer terhadap (1) sumbangan berupa aktivitas operasi tertentu, (2) investasi untuk jangka waktu tertentu, (3) penggunaan selama periode tertentu dimasa depan, atau (4) pemerolehan aktiva tetap, dapat disajikan sebagai unsur terpisah dalam kelompok aktiva bersih yang penggunaannya dibatasi secara temporer atau disajikan dalam catatan atas laporan keuangan. Pembatasan temporer oleh penyumbang dapat berbentuk pembatasan waktu atau pembatasan penggunaan, atau keduanya.

Aktiva bersih tidak terikat umumnya meliputi pendapatan dari jasa, penjualan barang, sumbangan, dan dividen atau hasil investasi, dikurangi beban untuk memperoleh pendapatan tersebut. Batasan terhadap penggunaan aktiva bersih tidak terikat dapat berasal dari sifat organisasi, lingkungan operasi, dan tujuan organisasi yang tercantum dalam akte pendirian, dan dari perjanjian kontraktual dengan pemasok, kreditur dan pihak lain yang berhubungan dengan organisasi. Informasi mengenai batasan-batasan tersebut umumnya disajikan dalam catatan atas laporan keuangan.

b) Laporan Aktivitas

Tujuan utama laporan aktivitas adalah menyediakan infor- masi mengenai (a) pengaruh transaksi dan peristiwa lain yang mengubah jumlah dan sifat aktiva bersih, (b) hubungan antar transaksi, dan peristiwa lain, dan (c) bagaimana penggunaan sumber daya dalam pelaksanaan berbagai program atau jasa, Informasi dalam laporan aktivitas, yang digunakan bersama dengan pengungkapan informasi dalam laporan keuangan lainnya, dapat

membantu para penyumbang, anggota organisasi, kreditur dan pihak lainnya untuk (a) mengevaluasi kinerja dalam suatu periode, (b) menilai upaya, kemampuan, dan kesinambungan organisasi dan memberikan jasa, dan (c) menilai pelaksanaan tanggung jawab dan kinerja manajer.

Laporan aktivitas mencakup organisasi secara keseluruhan dan menyajikan perubahan jumlah aktivitas bersih selama suatu periode. Perubahan aktiva bersih dalam laporan aktivitas tercermin pada aktiva bersih atau ekuitas dalam laporan posisi keuangan.

c) Laporan Arus Kas

Tujuan utama laporan arus kas adalah menyajikan informasi mengenai penerimaan dan pengeluaran kas dalam suatu periode.

Laporan arus kas diasajikan sesuai PSAK 2 tentang Laporan Arus Kas dengan tambahan berikut ini :

i. Aktivitas pendanaan :

(1) Penerimaan kas dari penyumbang yang penggunaannya dibatasi untuk jangka panjang.

(2) Penerimaan kas dari sumbangan dan penghasilan investasi yang penggunaannya dibatasi untuk pemerolehan, pembangunan dan pemeliharaan aktiva tetap, atau peningkatan dana abadi (endowment)

(3) Bunga dan dividen yang dibatasi penggunaannya untuk jangka panjang.

ii. Pengungkapan informasi mengenai aktivitas investasi dan pendanaan nonkas: sumbangan berupa bangunan atau aktiva investasi

4. Pendidikan Anak Usia Dini

a. Pengertian Pendidikan Anak Usia Dini

Pendidikan anak usia dini (PAUD) adalah suatu proses pembinaan tumbuh kembang anak sejak lahir sampai usia 6 tahun, yang dilakukan secara menyeluruh, mencakup semua aspek perkembangan dengan memberikan stimulasi terhadap perkembangan jasmani dan rohani agar anak dapat tumbuh dan berkembang secara optimal.

Tiga faktor yang mempengaruhi perkembangan anak yaitu faktor orang tua (gen) dan faktor lingkungan seperti asupan gizi yang diterima dan faktor psikologis.

Pendidikan anak usia dini suatu upaya pembinaan yang ditujukan kepada anak sejak usia dini yang dilakukan melalui pemberian rangsangan pendidikan untuk membantu pertumbuhan dan perkembangan jasmani dan rohani agar anak memiliki kesiapan dalam memasuki pendidikan dasar kehidupan tahap berikutnya. Sudarna (2014:1)

b. Prinsip-prinsip Perkembangan Anak Usia Dini

Penyelenggaraan pembelajaran berbasis perkembangan mempunyai sejumlah prinsip yang harus diperhatikan. Prinsip- prinsip tersebut adalah sebagai berikut :

1. Semua aspek perkembangan pada anak saling terkait, artinya perkembangan dalam satu aspek dapat membatasi atau memudahkan atau melancarkan perkembangan kemampuan lainnya.

2. Perkembangan terjadi dalam urutan yang relatif teratur.

Dengan demikian, urutan pertumbuhan dan perubahan yang terjadi pada anak dapat diprediksikan.

3. Perkembangan anak adalah hasil dari interaksi kematangan biologis dan lingkungan, baik lingkungan fisik maupun Iingkungan sosial dimana ia hidup. Oleh sebab itu, sering dikemukakan bahwa kehidupan manusia adalah hasil dari pembawaan dan Iingkungan yang saling berhubungan.

4. Atas dasar itu maka para pendidik disamping menyediakan lingkungan yang sehat, aman, dan menyediakan makanan

dengan gizi yang baik, juga harus memberikan layanan yang komprehensif kepada anak, seperti layanan kesehatan fisik, gigi, mental dan sosial. (Sudarna, 2014:2)

c. Fase-fase Perkembangan Kognitif Anak Usia Dini 1. Fase Sensorimotor (usia 0 - 2 tahun)

Pada masa dua tahun kehidupannya, anak berinteraksi dengan dunia di sekitarnya, terutama melalui aktivitas sensoris (melihat, meraba, merasa, mencium, dan mendengar) dan persepsinya terhadap gerakan fisik, dan aktivitas yang berkaitan dengan sensoris tersebut. Koordinasi aktivitas ini disebut dengan istilah sensorimotor.

2. Fase Praoperasional (usia 2-7 tahun)

Pada fase praoperasional, anak mulai menyadari bahwa pemahamannya tentang benda-benda di sekitarnya tidak hanya dapat dilakukan melalui kegiatan sensorimotor, akan tetapi juga dapat dilakukan melalui kegiatan yang bersifat simbolis. Kegiatan simbolis ini dapat berbentuk melakukan percakapan melalui telepon mainan atau berpura-pura menjadi bapak atau ibu, dan kegiatan simbolis Iainnya. Fase ini memberikan andil yang besar bagi perkembangan kognitif anak.

3. Fase Operasi Konkret (usia 7-12 tahun)

Pada fase Operasi konkret, kemampuan anak untuk berpikir secara logis sudah berkembang, dengan syarat, obyek yang menjadi sumber berpikir logis tersebut hadir secara konkret.

4. Fase Operasi Formal (12 tahun sampai usia dewasa)

Fase operasi formal ditandai oleh perpindahan dari cara berpikir konkret ke cara berpikir abstrak. Kemampuan berpikir abstrak dapat dilihat dari kemampuan mengemukakan ide-ide, memprediksi kejadian yang akan terjadi, dan melakukan proses berpikir ilmiah, yaitu mengemukakan hipotesis dan menentukan

cara untuk membuktikan kebenaran hipotesis. Sudarna (2014:12- 15)

5. Sistem Informasi

“Sistem informasi (SI) bisa terdiri atas kombinasi terorganisasi apa pun dari manusia, perangkat keras, perangkat lunak, jaringan komunikasi, sumber data, dan kebijakan serta prosedur yang terorganisasi yang menyimpan, mengambil, mengubah, dan memisahkan informasi dalam sebuah organisasi”. James (2014:4)

a. Perangkat Keras (Hardware)

Hardware merupakan salah salah satu komponen dari sistem informasi berbasis komputer. Hardware ini pada intinya dibagi menjadi 4 macam, yaitu : peralatan input, pengolah (processor), pengingat (memory) yang terdiri dari memori utama dan memori tambahan (memori kedua) peralatan output dan peralatan komunikasi.

b. Perangkat Lunak (Software)

Software merupakan kumpulan program-program yang digunakan untuk menjalankan komputer, adapun yang dimaksud dengan program adalah serangkaian instruksi atau perintah kepada komputer yang dilakukan secara sistematis.

c. Perangkat Akal Brainware

Brainware atau sumber daya manusia (SDM) merupakan bagian terpenting dari komponen sistem informasi. Komponen sumber daya manusia ini dengan komponen lainnya merupakan bagian yang tak terpisahkan di dalam suatu sistem informasi.

(Yulia Djahir & Dewi Pratita 2014:175) 6. Sistem Manajemen Basis Data/ DBMS

DBMS adalah perangkat lunak yang menangani semua pengaksesan database. Dengan DBMS, diharapkan basis data dapat

dikelola dengan baik dan mudah dalam penggunaannya. DBMS mempunyai fungsi antara lain :

a. Data Definition, DBMS harus dapat mengolah dan pendefinisian data.

b. Data Manipulation, DBMS harus dapat menangani permintaan dari pemakai untuk mengakses data.

c. Data Security and Integrity, DBMS harus dapat memeriksa keamanan dan integritas data yang didefinisikan oleh DBA.

Untuk melaksanakannya, dapat dilakukan sebagai berikut :

Data Recovery and Concurrency, DBMS harus dapat menangani kegagalan-kegagalan pengaksesan database yang dapat disebabkan oleh kesalahan sistem, kerusakan disk,dsb.

Data Dictionary, DBMS harus menyediakan kamus data yang berfungsi untuk identifikasi data pada sebuah database. Penambahan kamus data ini bertujuan untu memudahkan pembacaan oleh sistem analis lain atau user terhadap data apa saja yang terdapat pada suatu sistem, baik dengan menggunakan DFD maupun ERD. Untuk pembuatan kamus data, perlu diperhatikan notasi apa saja yang digunakan.

Dalam penggunaan DBMS, dibutuhkan komponen-komponen, antara lain:

a. Query Processor, komponen yang mengubah bentuk query dalam bentuk intruksi kedalam database manager.

b. Database Manager, menerima query, menguji eksternal dan konseptual untuk menentukan apaka record-record tersebut dibutuhkan untuk memenuhi permintaan kemudian hari dari database manager dengan memanggil file manager untuk menyelesaikan permintaan.

c. File manager, memanipulasi penyimpanan file dan mengatur alokasi ruang penyimpanan disk.

d. DML Processor, modul yang mengubah perintah DML yang ditempelkan kedalam program aplikasi dalam bentuk fungsi- fungsi.

e. DDL compiler, mengubah statement DDL menjadi kumpulan tabel atau file yang berisi data dictionary atau meta data.

f. Dictionary manajer, mengatur akses dan memelihara data dictionary. (Adyanata Lubis, 2016:25-26)

7. Entity Relationship Diagram (ERD)

Salah satu tools diagram yang digunakan untuk memodelkan konseptual (abstraksi) data adalah Entity Relationship Diagram (ERD).

Diagram ini sangat populer dan banyak digunakan oleh para pengembag sistem dalam memodelkan data. ERD merupakan tools yang digunakan untuk memodelkan struktur data dengan menggambarkan entitas dan hubungan antara entitas (relationship) secara abstrak (konseptual), 3 (tiga) fungsi utama ERD yaitu :

a. Sebagai alat untuk memodelkan hasil dari analisis data.

b. Sebagai alat untuk memodelkan data konseptual (lojikal)

c. Sebagai alat untuk memodelkan objek-objek dalam suatu sistem (dasar dari object diagram/class diagram) Sri Mulyani (2016:100)

Pada dasarnya ERD dibentuk oleh beberapa notasi, yaitu:

a. Entity/entitas : menunjukkan objek dasar

Sumber Adyanata Lubis (2016:27)

b. Relationship/Relasi : menunjukkan relasi

Sumber Adyanata Lubis (2016:27)

c. Attribute/Atribut : menunjukkan atribut dari objek dasar

Sumber Adyanata Lubis (2016:28)

8. Normalisasi

Normalisasi adalah suatu teknik dengan pendekatan bottom-up yang digunakan untuk membantu mengidentifikasikan hubungan, dimulai dari menguji hubungan, yaitu funcitional dependencies antara atribut.

Pengertian lainnya adalah suatu teknik yang menghasilkan sekumpulan hubungan dengan sifat-sifat yang diingankan dan memenuhi kebutuhan para perusahaan. Armand Wahyudi Hartono (2017:47)

a. Tujuan Normalisasi

Tujuan utama normalisasi adalah mengidentifikasi kesesuaian hubungan yang mendukung data untuk memenuhi kebutuhan perusahaan adapun karakteristik hubungan tersebut mencakup :

Minimal jumlah atribut yang diperlukan untuk mendukung kebutuhan perusahaan.

Atribut dengan hubungan logika yang menjelaskan functional dependencies.

Minimal duplikasi untuk setiap atribut.

b. Peranan Normalisasi dalam Perancangan Basis Data

Normalisasi adalah suatu teknik formal yang dapat digunakan dalam perancangan basis data. Peranan normalisasi dalam hal ini adalah penggunaan pendekatan bottom-up dan teknik validasi.

Teknik validasi digunakan untuk memeriksa apakah struktur relasi yang dihasilkan oleh ER modelling itu baik atau tidak baik. Armand Wahyudi Hartono (2017:47-48)

9. Visual Basic 2015

Visual Basic 2015 adalah versi terbaru dari Visual Basic yang diperkenalkan oleh Microsfot pada tahun 2015 dengan tambahan banyak fitur-fitur baru terutama fitur untuk membangun aplikasi mobile. Visual basic 2015 dikemas bersama-sama dengan bahasa pemprograman Microsoft lainnya, seperti C++, C#, F#, Visual basic, Java Script, dan banyak lagi dalam sebuah paket yang disebut Visual Studio. Visual Studio juga memiliki editor untuk

semua bahasa markup, seperti HTML, XML, JSON, XAML untuk aplikasi Windows Desktop, Phone, dan Store, dan CSS.

Visual Studio berfungsi untuk menunjang produktivitas anda saat menulis kode program yang tersedia dalam versi berbayar (Visual Studio Professional 2015) dan versi gratis (Visual Studio Community 2015). Christopher (2016:2).

Tampilan Microsoft Visual Basic 2015 berisi elemen- elemen sebagai berikut :

a. Title Bar

Menampilkan nama aplikasi yang sedang terbuka disebelah kanan. Anda dapat melihat sebuah icon notifikasi yang menunjukkan jumlah pesan baru yang belum dibaca.

Anda juga dapat dengan cepat mencari kata yang diinginkan dengan menggunakan kotak pencarian (Quick Launch) yang terletak disebelah kanan icon notifikasi.

b. Menu Bar

Berisi perintah yang memungkinkan anda untuk menulis, mengedit, menyimpan, mencetak, menguji, menjalankan program Visual Basic, dan banyak lagi

Disebelah kanan, anda juga dapat login (jika belum) ke Visual Studio dengan meng-klik icon Sign in.

c. Toolbar

Berisi tombol untuk menjalankan perintah yang sering digunakan seperti New Project, Open File, Save, Undo, Redo, Start, dan yang lain.

d. Jendela Form

Menampilkan objek yang sedang anda kerjakan e. Toolbox

Berisi komponen NET (tombol perintah) yang dapat anda gunakan untuk mengembangkan grafis antar muka pengguna (seperti tombol, kotak teks, label) untuk program tersebut f. Jendela Solution Explorer

Menampilkan elemen dari Visaul Basic Solution, yaitu nama yang diberikan kepada program Visual Basic dan item lainnya yang dihasilkan oleh Visual Basic 2015 sehingga program akan mengeksekusi dengan benar.

g. Jendela Properties

Setiap objek dalam program Visual Basic memiliki perangkat karakteristik yang disebut sifat-sifat objek (properti).

Properti ini seperti ukuran tombol dapat diatur pada jendela Properties. Christopher (2016:9-10)

10. SQL Server 2014

SQL Server 2014 adalah RDBMS (Relational Database Management System), dengan arsitekur client server yang disertai dengan berbagai komponen dan services/layanan, yang menjadikannya platform yang komprehensif (memiliki cakupan lain) untuk aplikasi enterprise.

Orang yang melakukan tugas administrasi database SQL Server disebut Database Administrator (DBA). Tugas seorang DBA adalah

“Menginstal dan melakukan konfigurasi Microsoft SQL Server, mengelola dan memelihara database, database multidimensi, akun pengguna, availabilitas database, pemulihan dan pelaporan. Dia juga mendesain dan mengimplementasikan sekuriti, otomatisasi server, dan memonitor serta mengatasi masalah aktivitas SQL Server.” Ario Suryo Kusumo (2016:1)

a. Komponen SQL Server 2014

SQL Server 2014 disusun oleh komponen dan services berikut :

Engine database relasional. Enginel mesin database merupakan komponen inti dari SQL Server yang menyediakan lingkungan untuk menyimpan, menampilkan, dan memodifikasi data.

Data Quality Services. Menyediakan basis pengetahuan untuk solusi koreksi dan dedupliksi data menggunakan sarana berbantuan komputer maupun interaktif.

Analysis Services. Memberikan dasar dari solusi intelegensi bisnis/business intelligence yang didukung oleh:

o Aplikasi OLAP (Online Analytical Processing), yaitu kemampuan untuk menangani query yang kompleks melalui akses data secara multidimensi, dan

o Data mining, yaitu menganalisis data untuk menemukan pola-pola yang tersembunyi.

Integration Services. Memindahkan, menyalin dan melakukan transformasi data.

Master Data Services. Adalah solusi untuk pengelolaan master data. Solusi di master data membantu memastikan pelaporan dan

analisis didasarkan pada informasi yang tepat.

Replication. Replikasi adalah seperangkat teknologi untuk menyalin dan mendistribusikan data dan objek database, dari satu database ke yang lain. Cara melakukan sinkronisasi antar- database untuk menjaga konsistensi dengan menggunakan replikasi, Anda dapat menbagikan data ke lokasi yang berbeda dari pengguna remote atau mobile melalui jaringan Local Area Network dan Wide, koneksi dial-up, koneksi nirkabel, dan Internet.

Reporting Services. Pembuatan laporan berbasis Web, sehingga Anda dapat membuat laporan dengan mengisi dari berbagai sumber data, dan mem-publish laporan dalam berbagai format, serta secara sentral mengelola sekuritas dan subkripsi. Ario Suryo Kusumo (2016:1-2)

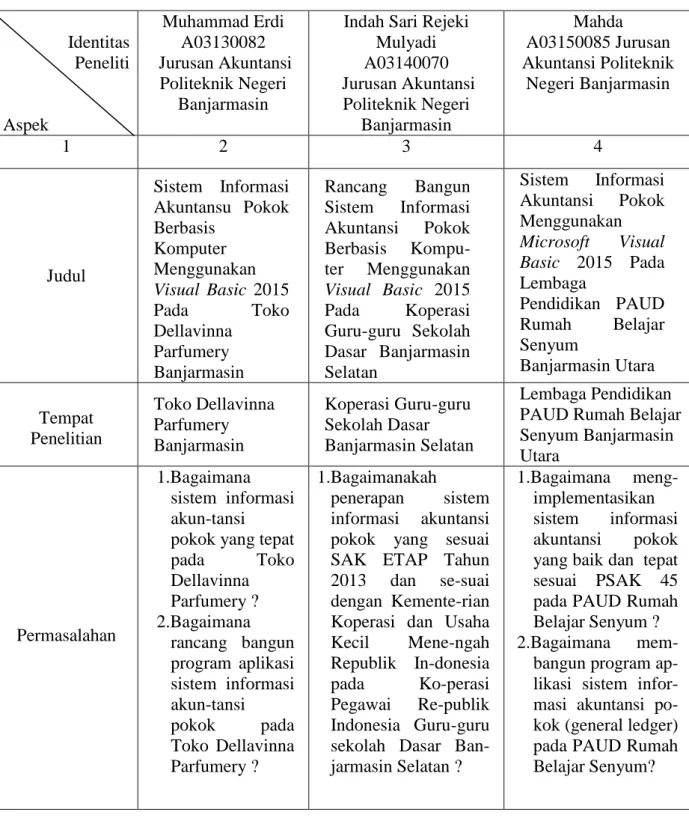

B. Hasil Penelitian Terdahulu

Berikut perbandingan hasil penelitian terdahulu yang dapat dilihat pada tabel 1

Tabel 1 Hasil Penelitian

Identitas Peneliti

Aspek

Muhammad Erdi A03130082 Jurusan Akuntansi

Politeknik Negeri Banjarmasin

Indah Sari Rejeki Mulyadi A03140070 Jurusan Akuntansi

Politeknik Negeri Banjarmasin

Mahda A03150085 Jurusan Akuntansi Politeknik

Negeri Banjarmasin

1 2 3 4

Judul

Sistem Informasi Akuntansu Pokok Berbasis

Komputer Menggunakan Visual Basic 2015

Pada Toko

Dellavinna Parfumery Banjarmasin

Rancang Bangun Sistem Informasi Akuntansi Pokok Berbasis Kompu- ter Menggunakan Visual Basic 2015 Pada Koperasi Guru-guru Sekolah Dasar Banjarmasin Selatan

Sistem Informasi Akuntansi Pokok Menggunakan Microsoft Visual Basic 2015 Pada Lembaga

Pendidikan PAUD Rumah Belajar Senyum

Banjarmasin Utara Tempat

Penelitian

Toko Dellavinna Parfumery Banjarmasin

Koperasi Guru-guru Sekolah Dasar Banjarmasin Selatan

Lembaga Pendidikan PAUD Rumah Belajar Senyum Banjarmasin Utara

Permasalahan

1.Bagaimana sistem informasi akun-tansi pokok yang tepat

pada Toko

Dellavinna Parfumery ? 2.Bagaimana

rancang bangun program aplikasi sistem informasi akun-tansi pokok pada Toko Dellavinna Parfumery ?

1.Bagaimanakah

penerapan sistem informasi akuntansi pokok yang sesuai SAK ETAP Tahun 2013 dan se-suai dengan Kemente-rian Koperasi dan Usaha Kecil Mene-ngah Republik In-donesia pada Ko-perasi Pegawai Re-publik Indonesia Guru-guru sekolah Dasar Ban- jarmasin Selatan ?

1.Bagaimana meng- implementasikan sistem informasi akuntansi pokok yang baik dan tepat sesuai PSAK 45 pada PAUD Rumah Belajar Senyum ? 2.Bagaimana mem-

bangun program ap- likasi sistem infor- masi akuntansi po- kok (general ledger) pada PAUD Rumah Belajar Senyum?

1 2 3 4 2.Bagaimana ranca-ng

bangun sistem informasi akuntan-si pokok berbasis komoputer pada Koperasi Pegawai Republik Indonesia Guru-guru sekolah Dasar Banjarmasin Selatan dengan menggunakan Mic- rosoft Visual Basic 2015 sebagai front end dan SQL Server 2016 se-bagai back end?

Tujuan Penelitian

1. Untuk mengetahui sistem informasi akuntansi pokok tepat pada Toko Dellavinna

Pafrumery.

2. Untuk mengetahui rancang bangun program aplikasi sistem informasi akuntansi pokok

pada Toko

Dellavinna Pafrumery.

1.Untuk mengetahui sis- tem informasi akun- tansi pokok yang sesuai SAK ETAP Tahun 2013 dan se- suai dengan Keme- nterian Koperasi dan Usaha Kecil Mene- ngah Republik Indo- nesia pada Koperasi Pe-gawai Republik In-donesia Guru-guru sekolah Dasar Ba- njarmasin Selatan.

2.Untuk mengetahui sis- tem informasi akun- tansi pokok berbasis komputer dengan me- nggunakan Microsoft Visual Basic 2015 sebagai front end dan SQL Server 2016 sebagai back end pada Koperasi Pega- wai Republik Indone- sia Guru-guru seko- lah Dasar Banjar- masin Selatan.

1.Untuk mengetahui bagaimana

mengimplementasik an sistem informasi akuntansi pokok yang baik dan tepat sesuai PSAK 45 pada PAUD Rumah Belajar Senyum.

2.Untuk mengetahui bagaimana

membangun

program aplikasi sistem informasi akuntansi pokok (general ledger) pada PAUD Rumah Belajar Senyum.

1 2 3 4 Metode

Penelitian

1.Analisa sistem yang berjalan didasarkan pada sistem peng- endalian intern un-tuk

mengetahui pe- rmasalahan yang dihadapi.

2.Analisa kebutuhan dengan cara mengumpulkan data yang terkait dengan kegiatan perusahaan.

1.Analisa sistem yang berjalan didasarkan pada sistem peng- endalian intern untuk mengetahui permasa- lahan yang dihadapi.

2. Analisa kebutuhan dengan cara meng- umpulkan data ke- giatan koperasi yang terkait deng-an sistem akuntan-si pokok.

1. Analisa sistem yang berjalan didasarkan pada sistem peng- endalian intern un- tuk mengetahui per- masalahan yang di- hadapi.

2. Analisa kebutuhan dengan cara meng- umpulkan data ke- giatan lembaga pen- didikan yang terkait dengan sistem akuntansi pokok.

Hasil Penelitian

Hasil penelitian ini untuk membuat Program Aplikasi Sistem Informasi Akuntansi Pokok berbasis komputer menggunakan Microsoft Visual Basic 2015 pada Toko Dellavinna Parfumery

Banjarmasin.

Hasil penelitian ini untuk membuat Program Aplikasi Sistem Informasi Akuntansi Pokok berbasis komputer menggunakan

Microsoft Visual Basic 2015 pada Koperasi Pegawai Republik Indonesia Guru-guru Sekolah Dasar Banjarmasin Selatan.

Hasil penelitian ini untuk membuat Program Aplikasi Sistem Informasi Akuntansi Pokok menggunakan

Microsoft Visual Basic 2015 pada Lembaga Pendidikan

PAUD Rumah

Belajar Senyum Banjarmasin Utara.

Sumber : Muhammad Erdi(2016),Indah Sari Rejeki(2017), Dan (Penulis) Adapun persamaan dan perbedaan dengan penelitian terdahulu adalah sebagai berikut :

1. Perbedaan :

- Tahun penelitian penulis melakukan penelitian pada tahun 2018, sedangkan penelitian terdahulu tahun 2016 dan tahun 2017.

- Tempat penelitian penulis pada Lembaga Pendidikan PAUD Rumah Belajar Senyum Banjarmasin Utara, sedangkan penelitian terdahulu pada Toko Dellavinna Parfumery Banjarmasin dan Koperasi Guru-guru Sekolah Dasar Banjarmasin Selatan.

2. Persamaan :

- Sama-sama meneliti tentang membuat program Sistem Informasi Pokok - Penulis menggunakan bahas programan Visual Basic 2015.

- Penulis menggunakan database SQL Setver 2014.

- Pengumpulan data dengan metode pengamatan langsung, wawancara serta dokumentasi.