LAPORAN

PENELITIAN INTERNAL SEMESTER GENAP 2019/2020

MENDORONG MINAT MENABUNG DI BANK SYARIAH MELALUI PELAYANAN DAN PERSEPSI KELOMPOK

MILENIAL

Tim Peneliti

NANA NAWASIAH, S.E., M.M.

Dra. BAYU RETNO, M.Psi Dra. TRISNANI INDRIATI, M.Si

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS PANCASILA

JAKARTA 2020

1 LEMBAR PENGESAHAN

1. Judul : “Mendorong Minat Menabung di Bank Syariah Melalui Pelayanan dan Persepsi Kelompok Milenial”

2. Ketua

a. Nama : Nana Nawasiah, S.E., M.M

b. NIDN : 0311097101

c. Pangkat/Golongan : Lektor d. Program Studi : Manajemen

e. E-mail : [email protected] 3. Institusi

a. Nama Institusi : Fakultas Ekonomi dan Bisnis Universitas Pancasila

b. Alamat : Jl. Srengseng Sawah Jakarta Selatan.

c. Penanggumg Jawab : Ka. Unit Penelitian dan Pengabdian kepada Masyarakat.

d. Tahun pelaksanaan : 2020 4. Biaya

a. Jumlah Biaya : Rp. 7.500.000

Mengetahui Dekan

Dr. Ir. Iha Haryani Hatta, S.E., M.M NIDN : 0324106101

Jakarta, Agustus 2020 Ketua

Nana Nawasiah, S.E., M.M NIDN : 0311097101

2 ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh pelayanan dan persepsi terhadap minat menabung di Bank syariah di kalangan kelompok milenial. Jenis penelitian ini adalah deskriptif kuantitatif. Teknik yang digunakan dalam pengambilan sampel adalah purposive sampling dengan 98 responden dan Teknik analisis yang digunakan adalah regresi berganda dengan menggunakan software SPSS versi 26. Hasil penelitian ini menunjukkan bahwa vriabel pelayanan tidak berpengaruh terhadap minat menabung di bank syariah. Secara parsial variabel persepsi masyarakat milenial tentang perbankan syariah berpengaruh positif dan signifikan terhadap minat menabung di bank syariah. Secara simultan atau bersama- variabel pengetahuan dan persepsi masyarakat milenial tentang perbankan syariah berpengaruh positif dan signifikan terhadap minat menabung di bank syariah. Pada penelitian ini nilai adjusted R square sebesar 70,1 % , hal ini mengindikasikan bahwa pelayanan dan persepsi secara simultan memberikan kontribusi terhadap minat menabung di Bank Syariah dsebesar 70,1%.

Kata Kunci : Pelayanan, Persepsi, Minat Menabung, Bank Syariah

3 KATA PENGANTAR

Puji dan syukur kepada Allah SWT, karena atas berkat dan rahmat Nya maka penelitian yang berjudul “Mendorong Minat Menabung di Bank Syariah melalui Pelayanan dan Persepsi Kelompok Milenial” telah selesai. Hasil penelitian ini merupakan salah satu perwujudan dari Tri Dharma Perguruan Tinggi yang senantiasa dilakukan oleh dosen di kalangan Fakultas Ekonomi dan Bisnis Universitas Pancasila.

Dalam kesempatan ini penulis menyampaikan ucapan terima kasih yang tidak terhingga kepada:

1. Pimpinan Fakultas Ekonomi dan Bisnis Universitas Pancasila atas dukungn terhadap kegiatan penelitian dosen

2. Semua pihak yang tidak bisa disebutkan satu persatu yang telah membantu dalam proses pembuatan penelitian ini hingga selesai

Akhir kata, semoga penelitian ini berjalan lancar sesuai dengan rencana.

Jakarta, Agustus 2020 Tim Peneliti

4 DAFTAR ISI

Halaman

Kata Pengantar i

Abstrak ii

Daftar Isi iii

BAB I PENDAHULUAN

A. Pendahuluan 6

B. Perumusan Masalah 9

C. Tujuan Penelitian 9

BAB II KAJIAN PUSTAKA

A. Landasan Teori 10

B. Kerangka Pemikiran 16

BAB III METODE PENELITIAN

A. Populasi dan Subyek Penelitian 17

B. Tehnik Sampling 17

C. Desain Penelitian 18

D.

E.

F.

Instrumen Penelitian

Definisi Operasionalisasi Variabel Tehnik Analisis Data

19 22 23

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Responden

B. Uji Validitas dan Realibilitas C. Uji Asumsi Kelasik

D. Analisis Regresi Berganda E. Uji Hipotesis

27 28 32 34 35

5 BAB V PENUTUP

A. Kesimpulan B. Saran

40 40

DAFTAR PUSTAKA

6 BAB I

PENDAHULUAN

A. Pendahuluan

Perbankan adalah salah satu bagian yang terpenting dalam kegiatan perekonomian di suatu negara. Perbankan dapat menyalurkan dan memberikan jasa pelayanan dalam lalu lintas pembayaran serta peredaran uang di masyarakat, perbankan berperan dalam menunjang pertumbuhan perekonomian, pembangunan nasional serta mensejahterakan kehidupan masyarakat banyak.

Perkembangan dunia perbankan sampai saat ini semakin kompleks. Berbagai macam jenis produk dan sistem usaha ditawarkan oleh masing-masing bank. Hal yang paling mencolok adalah adanya dua sistem pengembalian uang nasabah yaitu dengan sistem bunga dan bagi hasil. Bank konvensional menggunakan sistem bunga dan bank syariah menggunakan sistem bagi hasil.

Pertumbuhan perbankan syariah telah mengalami peningkatan, apalagi dengan adanya kekuatan secara hukum dengan diterbitkannya Undang-undang No. 21 Tahun 2008 tentang perbankan syariah guna mendorong pertumbuhan yang semakin meningkat.

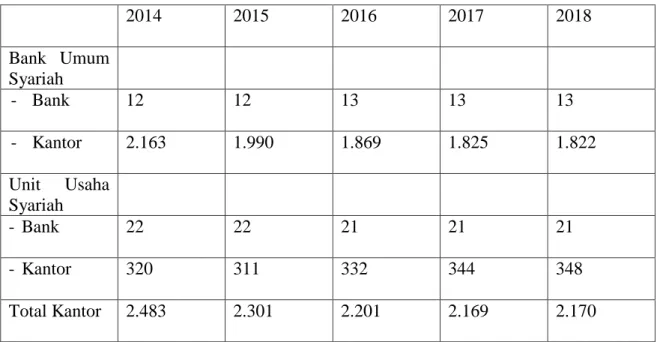

Tabel 1 menunjukkan jumlah Bank Syariah dan jumlah kantor di Indonesia, berdasarkan jumlah kantor, diketahui adanya tren yang menurun dalam beberapa dekade terakhir yang dimungkinkan terjadi karena strategi efisiensi operasional mengingat saat ini teknologi sudah sangat maju dan sangat mempermudah proses bisnis perbankan syariah tanpa membutuhkan terlalu banyak bangunan fisik dan tenaga kerja.

7 Market share perbankan syariah di Indonesia juga masih rendah, hal ini dipengaruhi oleh sumber daya modal dan jaringan bank syariah terbatas diabndingkan dengan bank konvesional.

Tabel I. Jaringan Kantor Perbankan di Indonesia

2014 2015 2016 2017 2018

Bank Umum Syariah

- Bank 12 12 13 13 13

- Kantor 2.163 1.990 1.869 1.825 1.822

Unit Usaha Syariah

- Bank 22 22 21 21 21

- Kantor 320 311 332 344 348

Total Kantor 2.483 2.301 2.201 2.169 2.170

Sumber: Statistik Perbankan Syariah, Januari 2019.

Pertumbuhan yang tinggi ini membuktikan bahwa daya tarik perbankan syariah di Indonesia sangat tinggi. Akselerasi pertumbuhan perbankan syariah yang jauh lebih tinggi dari pertumbuhan perbankan nasional berhasil meningkatkan porsi perbankan syariah dalam perbankan nasional menjadi 4,0%. Jika tren pertumbuhan yang tinggi industri perbankan syariah tersebut dapat dipertahankan, maka porsi perbankan syariah diperkirakan dapat mencapai 15%-20% .

Peningkatan bank syariah bukan hanya di dukung oleh tenaga kerja yang profesional dan memiliki kemampuan dan pengalaman dalam bidang perbankan, dapat juga dipengaruhi oleh faktor-faktor lain diantaranya adalah pelayanan, persepsi dan minat dari masyarakat terhadap bank syariah sehingga minat untuk menabung tinggi. Hal ini sejalan dengan hasil

8 penelitian Sumantri (2014) dan Mukti (2019) yang menyatakan bahwa pelayanan berpengaruh positif dan signifikan terhadap minat menabung.

Namun demikian, ternyata persepsi dan sikap masyarakat terhadap bunga bank dan sistem bagi hasil sangat beragam. Sebagian masyarakat tetap menerima bunga, sebagian menerima sistem bagi hasil dengan tetap menerima bunga dan sebagian lagi menolak bunga.

Sikap yang mencampuradukkan berbagai paradigma ini, memberi nuansa yang cukup menarik sebagai gambaran tentang pengetahuan, sikap, persepsi serta perilaku masyarakat dalam menyikapi kebijakan dual banking system tersebut.

Beragamnya persepsi, sikap dan perilaku masyarakat terhadap bank syariah, di antaranya disebabkan oleh rendahnya pemahaman masyarakat terhadap bank syariah, terutama yang disebabkan dominasi bank konvensional. Selain itu, perangkat hukum dan peraturan perundang-undangan yang berlaku belum sepenuhnya mengakomodasi operasional bank syariah, masih terbatasnya jaringan pelayanan bank syariah serta terbatasnya sumber daya insani dan teknologi perbankan syariah.

Hasil penelitian Wibisana memberikan gambaran bahwa di Jawa Timur adanya keragamnan persepsi masyarakat terhadap bank syariah. Pemahaman tentang bunga bank, menunjukkan bahwa sebagian besar (55 %) masyarakat (responden) mengatakan halal.

Persepsi tersebut didukung oleh sebagian ulama dan santri yang mengatakan bahwa bunga bank hukumnya halal. Dari seluruh responden yang berjumlah 60 orang, hanya 10 % yang mengatakan haram, selebihnya mengatakan subhat dan tidak tahu. Temuan di atas sebetulnya tidak jauh berbeda dengan yang dilakukan oleh Bank Indonesia dan Lembaga Penelitian IPB tentang persepsi masyarakat terhadap bank syariah di Jawa Barat.

Penelitian tentang pelayanan, persepsi dan minat masyarakat terhadap bank syariah, khususnya di Indonesia masih sangat terbatas. Oleh karena itu peneliti tertarik untuk

9 mengkaji lebih mendalam tentang mendorong Minat Menabung di Bank Syariah Melalui Pelayanan dan Persepsi Kelompok Milenial (Studi Kasus Mahasiswa Fakultas Ekonomi dan Bisnis Universitas Pancasila).

B. Perumusan Masalah

Berdasarkan latar belakang penelitian tersebut, maka perumusan masalah dalam penelitian ini adalah :

1. Apakah terdapat pengaruh pelayanan dan persepsi terhadap minat menabung di Bank syariah di kalangan kelompok milenial ?

2. Apakah terdapat pengaruh pelayanan terhadap minat menabung nasabah di Bank Syariah?

3. Apakah terdapat pengaruh persepsi terhadap minat menabung nasabah di Bank Syariah ? Pembatasan Masalah :

Penelitian ini dibatasi oleh :

1. Persepsi masyarakat terhadap bank Syariah

2. Kelompok milenial sebagai responden adalah mahasiswa Fakultas Ekonomi dan Bisnis Universitas Pancasila

C. Tujuan Penelitian

Tujuan dalam penelitian ini adalah untuk mengetahui :

1 Pengaruh pelayanan dan persepsi terhadap minat menabung di Bank syariah di kalangan kelompok milenial ?

2. Pengaruh pelayanan terhadap minat menabung nasabah di Bank Syariah?

3. Pengaruh persepsi terhadap minat menabung nasabah di Bank Syariah.

10 BAB II

LANDASAN TEORI

A. Landasan Teori

1. Bank Syariah

Perkembangan kegiatan perbankan saat ini bukan dikuasai hanya oleh bank konvensional yang sudah lebih dulu beroperasi dan dan diterima masyarakat Indonesia sepenuhnya, bank dalam syariah saat ini sudah mulai berkembang dan mulai diterima di masyarakat. Perbankan Syariah merupakan lembaga intermediasi keuangan (financial intermediary institution)yakni lembaga yang melakukan kegiatan mengumpulakan dana

masyarakat .Ketika konsumen memiliki keterbatasan waktu dalam mengevaluasi produk, minat,persepsi dan pelayanan menjadi hal yang cukup berperan dalam pengambilan keputusan. Hal ini dikarenakan jika mereka berpendapat dan bersikap secara positif maka mereka akan menggunakan produk tersebut untuk kehidupannya sehari hari. . Dengan adanyaUndang-Undang Nomor 10 Tahun 1998 tentang Perubahan atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan (selanjutnya disebut UU Perbankan), maka bank syariah diakui keberadaannya dalam sistem perbankan di Indonesia. Bank yang ,menjalankan sesuai dengan prinsip-prinsip syariah Islam maksudnya adalah bank yang dalam beroperasinya itu mengikuti ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalah secara Islam. Dalam tata cara bermualat itu dijauhi praktik-praktik yang dikhawatirkan mengandung unsur-unsur riba,

11 untuk diisi dengan kegiatan- kegiatan investasi atas dasar bagi hasil dan pembiayaan perdagangan atau praktik-praktik usaha yang dilakukan di zaman Rasulullah atau bntuk- bentuk usaha yang telah ada sebelumnya, tetapi tidak dilarang dalam Islam.

Bank syariah adalah bank yang melaksanakan kegiatan usaha berdasarkan prinsip Syariah, yaitu aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan Syariah, sering disebut Islamic Bank di negara lain, berbeda dengan bank konvensional pada umumnya. Perbedaan utamanya terletak pada landasan operasi yang digunakan. Kalau bank konvensional beroperasi berlandaskan bunga, bank syariah beroperasi berlandaskan bagi hasil, ditambah dengan jual beli dan sewa. Hal ini didasarkan pada keyakinan bahwa bunga mengandung unsur riba yang dilarang oleh agama Islam. Menurut pandangan Islam, di dalam sistem bunga terdapat unsur ketidakadilan karena pemilik dana mewajibkan peminjam untuk membayar lebih dari pada yang dipinjam tanpa memperhatikan apakah peminjam menghasilkan keuntungan atau mengalami kerugian. Sebaliknya, sistem bagi hasil yang digunakan bank syariah merupakan sistem ketika peminjam dan yang meminjamkan berbagi dalam risiko dan keuntungan dengan pembagian sesuai kesepakatan.

a. Kebijakan hukum yang berkaitan dengan bank syariah

Dengan adanya Undang Undang no 72, tahun 1992 tentang perbankan syariah maka secara resmi sudah diakui keberadaan bank syariah ,namun masyarakat belum mengenal arti dan keguanaan prinsip syariat yang dicanangkan bank syariah saat itu . Salah satu yang pertama mebjalankannnya adalah bank muamalat yang tentu saja banyak mengalami kendala serta kesulitan dalam menerapkan prinsip perbankan syariah dalam perbankan , yang secara perlahan meningkat.di tengah krisis ekonmi bank syariah menunjukkan 1998

12 yang melanda Indonesia menunjukkan bahwa ia mampu tetap menunjukkan profitabilitasnya sehingga bisa bertahan. Barulah pada tahun 1998 pemerintah dengan PP no 10 tahun 1998 menunjukkan komitmennya terhadap bank syariah dan sedikit demi sedikit masyarakat terutama yang beragama Islam mulai beralih ke bank syariah .Walaupun demikian masih perlu pengembangam lebih lanjut terhadap produknya sehingga lebih dikenal masyarakat terutama generasi muda yang dikenal sebagai kaum milenialsaat ini b. Layanan Bank syariah

Selain menjalankan transaksi untuk mencari keuntungan, bank syariah juga melakukan transaksi yang tidak untuk mencari keuntungan. Transaksi ini tercakup dalam jasa pelayanan (fee based income). Beberapa bentuk layanan jasa yang disediakan oleh bank syariah untuk nasabahnya, antara lain jasa keuangan, agen, dan jasa non keuangan. Yang termasuk dalam jasa keuangan, antara lain Wadi'ah yad dhamanah atau titipan (dalam bentuk giro dan tabungan), wakalah (pelimpahan

kekuasaan kepada bank untuk bertindak mewakili nasabah), kafalah (jaminan yang diberikan seseorang untuk menjamin pemenuhan kewajiban pihak kedua), hiwalah (pengalihan dana/utang dari depositor/debtor ke penerima/kreditor), rahn (pinjaman dengan jaminan atau gadai atau mortgage), sharf (jual beli mata uang).

Bank syariah juga dapat bertindak sebagai agen investasi dalam bentuk mudharabah muqayyadah atau investasi terikat, ketika nasabah investor

memberikan batasan-batasan investasi yang diinginkannya. Bank hanya bertindak sebagai agen atau perantara untuk mempertemukan investor dan pengusaha.

Selain itu, bank syariah juga bisa memberikan layanan jasa nonkeuangan, seperti menyediakan pelayanan titipan wadi'ah yad amanah (safe deposit box).

13 Sumber dana bank syariah selain dari kegiatan penghimpunan dana, tentunya juga dari modal disetor sehingga secara keseluruhan sumber dana bank syariah dapat dibagi menjadi:

(a) Modal;

(b) Rekening Giro (c) Rekening Tabungan;

(d) Rekening Investasi Umum;

(e) Rekening Investasi Khusus; dan (f) Obligasi Syariah.

Dan lain lain.

2.Minat

Disadari bahwa mahasiswa sebagai generasi milenial merupakan asset yang penting dalam menggunakan produk yang syariah. Studi terkait mengenai hubungan pengetahuan akuntansi dan minat investasi mahasiswa telah dilakukan oleh Hamonangan (2007) yang meneliti pengaruh pengetahuan investasi mahasiswa jurusan akuntansi terhadap minat berinvestasi pada pasar modal di Kota Palembang. Temuannya menghasilkan bahwa terdapat pengaruh yang signifikan antara pengetahuan investasi mahasiswa jurusan akuntansi terhadap minat berinvestasi di pasar modal. Hasil ini juga mendukung temuan Wiwin (2006) yang sebelumnya melakukan penelitian pada mahasiswa jurusan akuntansi STIE Musi Palembang.

Yuwono (2011) lebih lanjut menjelaskan temuannya bahwa terdapat empat faktor yang signifikan memengaruhi besaran minat seseorang untuk berinvestasi saham di

14 pasar modal yaitu faktor jenis kelamin, persepsi terhadap risiko investasi saham, kesehatan dan pengetahuan investasi di pasar modal. Senada dengan temuan Yuwono (2011), Raditya (2013) juga menemukan pengaruh persepsi risiko dan return yang signifikan terhadap minat investasi pada mahasiswa program Magister Fakultas Ekonomi dan Bisnis Universitas Udayana. Temuan tersebut menunjukkan bahwa untuk melakukan Mahasiswa diharapkan menjadi segmen masyarakat yang berkontribusi aktif dalam peningkatan investasi di perbankan syariah.

Pengertian minat menurut Kotler dan Susanto (2000: 165) bahwa minat sebagai dorongan, yaitu rangsangan internal yang kuat yang memotivasi tindakan, dimana dorongan ini dipengaruhi oleh stimulus dan perasaan positif akan produk. Menurut Kotler dan Keller (2009: 242) terdapat dua faktor eksternal yang mempengaruhi minat beli seseorang. Pertama, sikap orang lain, dalam hal ini. Bagaimana pengalaman dalam menggunakan produk dan jasa tersebut, apabila informasi yang disampaikan bersifat positif maka seseorang cenderung akan tertarik bahkan mencoba produk dan jasa tersebut begitu juga sebaliknya.

3. Persepsi

Aaker & Keller (1990) mengatakan bahwa brand image suatu perusahaan dipengaruhi oleh persepsi kualitas (perceived quality) yang dimilliki. Persepsi kesesuaian (perceived fit) yaitu kesesuaian antara produk asli dan produk pengembangannya yang mana persepsi kesesuaian ada tiga dimensi yang meliputi substitute sebagai pengganti produk original seperti apabila konsumen akan memilih

salah satu produk parent brand atau brand extension pada situasi penggunaan tertentu; complement sebagai pelengkap produk original apabila konsumen kemungkinan menggunakan kedua produk disaat yang sama; transfer yang

15 merupakan pemindahan pemanufakturan produk original menjadi produk perluasan, persepsi kesulitan (perceived difficulty) dalam pemanucfaturan perluasan produk.

Swasta dan Irawan (2003:52) persepsi merupakan suatu proses yang mana konsumen menyadari dan menginterpretasikan lingkungannya mereka menyebutkan bahwa persepsi adalah cara orang memandang dunia ini. Menurut Oentoro (2012:81) Persepsi mendefinisikan sebagai proses yang dilakukan individu untuk memilih, mengatur, dan menafsirkan stimuli ke dalam gambar yang berarti dan masuk akal mengenal dunia, yaitu proses bagaimana kita melihat dunia di sekeliling kita. Stimuli mana yang akan diproses tergantung dari apakah stimuli dapat masuk ke dalam proses untuk mengintrepretasikannya.

4.Pelayanan

Pandangan Kotler dan Keller (2009:36) pelayanan/jasa (service) adalah semua tindakan atau kinerja yang dapat ditawarkan satu pihak kepada pihak lain yang pada intinya tidak berwujud dan tidak menghasilkan kepemilikan apapun. Sedangkan Gronroos (dalam Insu dkk, 2010:13) kualitas pelayanan didefinisikan sebagai hasil dari proses evaluasi dimana konsumen membandingkan harapan mereka atas layanan tertentu yang mereka terima. Parasuraman, Zathaml, kualitas pelayanan didefinisikan sebagai hasil dari proses evaluasi dimana konsumen membandingkan harapan mereka atas layanan tertentu yang mereka terima. Parasuraman, Zathaml, Menurut Lovelock (dalam Nursya’bani, 2006:19) mengartikan kualitas pelayanan sebagai tingkat kesempurnaan yang diharapkan dan pengendalian atas kesempurnaan tersebut untuk memenuhi keinginan konsumen.

Sedangkan menurut Parasuraman, et al (dalam Nursya’bani, 2006:19) kualitas pelayanan merupakan perbandingan antara layanan yang dirasakan (persepsi) konsumen dengan kualitas layanan yang diharapkan konsumen. Jika kualitas pelayanan yang dirasakan sama

16

PERSEPSI (X1) (

PELAYANAN (X2)

MINAT MENABUNG PADA BANK SYARIAH (Y)

atau melebihi kualitas layanan yang diharapkan, maka layanan tersebut dikatakan berkualitas dan memuaskan

Di sisi lain, Kualitas pelayanan merupakan isu penting untuk setiap perusahaan, apapun bentuk produk yang dihasilkan. Kualitas layanan secara sederhana bisa diartikan sebagai ukuran seberapa bagus tingkat layanan yang diberikan sesuai dengan harapan pembeli / konsumen, Lewis and Booms dalam Tjiptono (2008 : 85).

Milenial adalah kelompok anak muda setelah generasi X.Tidak ada batasan pasti untuk awal dan akhir genarasi in,.Dari kamus wikipedia menunjukkan tahun seletlah tahun 1980 an hingga yang lahir di pertengahan tahun 1990 yang menjadi petokan para ahli.

B. Kerangka Pemikiran

17 BAB III

METODE PENELITIAN

A. Populasi dan Subyek Penelitian

Populasi merupakan keseluruhan pengamatan yang ingin diteliti atau yang menjadi perhatian kita. Subyek yang diambil dalam penelitian ini adalah mahasiswa aktif Fakultas Ekonomi dan Bisnis Universitas Pancasila (FEB UP) yang terdiri dari 4 program studi yaitu S1 Manajemen, S1 Akuntansi, D3 Akuntansi, dan D3 Perpajakan.

Berdasarkan data yang diperoleh dari Sistem Informasi Akademik FEB UP jumlah Mahasiswa aktif pada semester genap Tahun Akademik 2019/2020 adalah 2159 orang.

B. Tehnik Sampling

Sampel merupakan bagian atau sejumlah cuplikan tertentu yang diambil dari suatu populasi dan diteliti secara rinci. Sampel yang diambil dari penelitian ini adalah sebesar 96 yang diperoleh dari penghitungan jumlah seluruh populasi. Menurut Slovin, untuk menentukan ukuran sampel, dapat dengan rumus:

𝑛 = 𝑁

1 + 𝑁𝑒2 Dimana :

n : ukuran sampel N : ukuran populasi

e : error / kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang masih dapat ditolerir atau diinginkan. Tingkat error yang dihgunakan dalam penelitian ini adalah 10%.

18 Sehingga jumlah sampel yang diteliti berjumlah:

𝑛 = 𝑁

1 + 𝑁𝑒2 = 2159

1 + 2159(0,102) = 95,57 = 96

Teknik pengambilan sampel dalam penelitian ini menggunakan purposive sampling yaitu teknik penarikan sampel yang dilakukan berdasarkan karakteristik yang ditetapkan terhadap elemen populasi target yang disesuaikan dengan tujuan atau masalah penelitian (Muhamad, 2008). Dalam purposive sampling pemilihan diseleksi oleh peneliti berdasarkan ciri-ciri khusus yang dimiliki sampel tersebut. Dalam penelitian ini peneliti memilih mahasiswa yang sudah mempunyai rekening di bank syariah.

C. Desain Penelitian

1. Pendekatan Penelitian

Pendekatan Penelitian Dalam penelitian ini penulis menggunakan pendekatan kuantitatif. Cresweel (2010: 24) menyatakan bahwa, “pendekatan kuantitatif adalah pengukuran data kuantitatif dan statistik objektif melalui perhitungan ilmiah berasal dari sampel orang-orang atau penduduk yang diminta menjawab atas sejumlah pertanyaan tentang survey untuk menentukan frekuensi dan prosentase tanggapan mereka”. Menurut Cresweel (2010) dalam pendekatan kuantitatif ini penelitian akan bersifat pre-determinded, analisis data statistik serta interpretasi data statistik.

Peneliti yang menggunakan pendekatan kuantitatif akan menguji suatu teori dengan cara merinci suatu hipotesis-hipotesis yang spesifik, lalu mengumpulkan data untuk mendukung atau membantah hipotesis-hipotesis tersebut. Pendekatan yang akan dilakukan dalam penelitian ini adalah pendekatan analisis kuantitatif berdasarkan informasi statistika. Pendekatan penelitian yang dalam menjawab permasalahan penelitian memerlukan pengukuran yang cermat terhadap variabel dari objek yang

19 diteliti untuk menghasilkan kesimpulan yang dapat digeneralisasikan terlepas dari konteks waktu, tempat dan situasi.

Selain itu, penelitian kuantitatif menurut Sugiyono (2012: 11) adalah: Metode kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme. Metode ini digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/ statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan.

Berdasarkan pemaparan di atas, dapat disimpulkan bahwa pendekatan kuantitatif merupakan suatu pendekatan di dalam penelitian untuk menguji hipotesis dengan menggunakan uji data statistik yang akurat. Oleh karena itu penelitian ini menggunakan pendekatan kuantitatif.

2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Fakultas Ekonomi dan Bisnis Universitas Pancasila Jl.

Lenteng Agung, Srengseng Sawah, Jakarta Selatan. Waktu penelitian adalah Juni- Agustus 2020.

D. Instrumen Penelitian 1. Sumber Data

Dalam penelitian ini peneliti menggunakan jenis data kuantitaif dari sumber primer dan sumber sekunder.

a. Data primer

Data primer adalah data yang diperoleh dari hasil penelitian langsung secara empirik kepada pelaku langsung atau yang terlibat langsung dengan objek penelitian, data tersebut kemudian dikumpulkan dan diolah sendiri oleh peneliti.

20 Dalam penelitian ini yang menjadi sumber data primer adalah seluruh data yang diperoleh dari kuesioner yang disebarkan kepada responden mahasiswa FEB UP.

b. Data Sekunder

Data sekunder dalam penelitian ini yaitu berupa buku, dokumen-dokumen, artikel-artikel, situs internet, kepustakaan, jurnal baik berupa teori maupun data yang berhubungan dengan permasalahan dalam penelitian.

2. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah:

a. Kuesioner

Kuesioner (Angket) adalah teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan kepada responden untuk dijawabnya.

Kuesioner disebarkan melalui google form.

b. Dokumentasi

Dokumentasi yaitu mengumpulkan data dengan melihat atau mencari suatu laporan yang sudah tersedia. Metode ini digunakan untuk melihat dokumen- dokumen resmi seperti monografi, catatan-catatan dan serta buku-buku peraturan yang ada.

3. Skala Pengukuran

Skala pengukuran dalam penelitian ini menggunakan skala likert, yaitu skala yang digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomenal social (Silalahi, 2010). Interval skala likert tersebut yang digunakan menunjukan nilai atau skor sebagai berikut:

21 Tabel 3.1

Interval Skala Likert

No Item Skor

1 Sangat Setuju 5

2 Sangat Setuju 4

3 Netral 3

4 Tidak Setuju 2

5 Sangat Tidak Setuju 1

4. Uji Kualias Data

a. Pengujian Validitas

Uji Validitas bertujuan untuk melihat ketepatan instrument penelitian. Validitas adalah ukuran yang sebenarnya, untuk mengukur apa yang akan diukur yaitu ketepatan dan kecermatan tes dalam menjalankan fungsi pengukurannya. Uji validitas dilakukan dengan cara menghitung korelasi antara skor jawaban instrument dengan skor total instrument. Dikatakan valid jika nilai korelasi lebih besar dari r- Tabel Priduct Moment, atau juga dapat dilihat dari nilai r (signifikansi), dikatakan valid jika r<a= 0,1 (Tanzeh, 2009). Jadi, validitas ingin mengukur apakah pertanyaan dalam kuesioner dalam penelitian yang dibuat sudah betul-betul dapat mengukur apa yang dapat diukur. Dengan kata lain, sebuah kuesioner penelitian dinyatakan valid berarti kuesioner mampu memperoleh data yang tepat dari yang hendak diteliti.

b. Pengujian Reliabilitas

22 Uji Reabilitas artinya adalah tingkat kepercayaan hasil suatu pengukuran.

Pengukuran yang memiliki reabilitas tinggi yaitu pengukuran yang mampu memberikan hasil ukur yang terpercaya (reliabel). Hasil penelitian dikatakan reliabel apabila terdapat kesamaan data dalam waktu yang berbeda. Untuk menghitung reabilitas menggunakan rumus alpha cronbach dengan criteria nilai koefisien reliabilitas lebih besar dari 0,6 atau 60% maka dapat dikatakan semua instrument tersebut sudah reliable (Tanzeh, 2009).

E. Definisi Operasional Variabel

Dalam penelitian ini terdapat dua jenis variabel penelitian, yaitu:

1. Variabel Independen (Variabel Bebas)

Variabel independen yaitu variabel yang menjadi sebab terjadinya atau terpengaruhnya veriabel dependen (terikat). Dalam penelitian ini yang menjadi variabel independen adalah: Pelayanan (X1), Persepsi (X2)

2. Variabel Dependen (Variabel Terikat)

Variabel dependen yaitu veriabel yang nilainya dipengaruhi oleh variabel independen. Dalam hal ini minat menabung di Bank Syariah (Y) menjadi variabel dependen.

Tabel 3.2 Indikator Variabel

No. Variabel Uraian Indikator Pengukuran

1 Pelayanan Pelayanan Di

Bank Syariah

Mendapatkan kepuasan dalam bertransaksi

Skala Likert

2 Persepsi Mahasiswa Tentang Perbankan Syariah(X2)

Operasional Bank Syariah

Kejelasan dalam transaksi

Skala Likert

23 Meng gunakan

sistem bagi hasil 3. Minat Menabung di

Bank Syariah

Perspektif Pengambilan Keputusan

Faktor dari dalam diri individu

Skala Likert

Perspektif Exsperiensial

Faktor emosional Perspektif

Pengaruh Behavioral

Faktor motif sosial

F. Teknik Analisis Data 1. Uji Asumsi Klasik a. Uji Normalitas

Uji Normalitas bertujuan untuk mengetahui normal atau tidaknya suatu distribusi data. Uji normalitas menjadi hal penting karena salah satu syarat pengujian parametric –test (uji parametik) yaitu data harus memiliki distribusi normal. Jika asumsi ini di langgar, maka uji statistic menjadi tidak valid untuk jumlah sampel kecil. Model regresi yang baik adalah yang memiliki distribusi data normal atau mendekati normal.

Uji normalitas yang digunakan dalam penelitian ini adalah uji Kolmogorov- Smirnov. Data dikatakan normal, apabila nilai signifikan lebih besar 0,05 pada (P>0,05). Sebaliknya, apabila nilai signifikan lebih kecil dari 0,05 pada (P<0,05), maka data dikatakan tidak normal (Sugiyono, 2012)

b. Uji Multikolinieritas

Multikolinearitas adalah adanya suatu hubungan linear yang sempurna (mendekati sempurna) antara beberapa atau semua variabel bebas. Bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar

24 variabel bebas. Jika variabel bebas saling berkorelasi, maka variabel ini tidak ortogonal. Variabel ortogonal adalah variabel bebas yang nilai korelasi antar sesama variabel bebas=0 (Kuncoro, 2005). Uji ini perlu dilakukan jika jumlah variabel independen lebih dari satu, cara untuk mendeteksi ada tidaknya multikolinieritas yaitu dengan melihat nilai VIF (variace-inflating factor). Jika VIF ˂ 10, tingkat kolinearitas dapat ditoleransi.

c. Uji Heteroskedastisitas

Heteroskedasitas menunjukan bahwa varians variabel tidak sama untuk semua pengamatan/observasi. Jika pengamatan ke pengamatan yang lain tetep maka disebut homokedastisitas. Model regresi yang baik adalah terjadi homokedasitas dalam model, atau dengan kata lain tidak terjadi heterokedasitas.

Uji heteroskedastisitas bertujuan untuk menguji apakah model terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Cara mendeterksi terjadi atau tidaknya heteroskedastisitas dengan melakukan metode uji Glejser. Uji Glejser dilakukan dengan cara meregresi nilai absolut residual dari model yang diestimasi terhadap variabel-variabel penjelas. Untuk mendeteksi ada tidaknya heteroskedastisitas dilihat dari nilai probabilitas setiap variabel independen. Jika Probabilitas > 0,05 berarti tidak terjadi heteroskedastisitas, sebaliknya jika Probabilitas < 0,05 berarti terjadi heteroskedastisitas.

2. Uji Hipotesis

Hipotesis dalam penelitian ini diuji dengan menggunakan model regresi berganda.

Analisis regresi berganda adalah satu teknik statistik yang dapat digunakan untuk menganalisa hubungan antara satu variabel dependen tunggal dan beberapa variabel-variabel independen. Teknik analisis regresi linear berganda bertujuan

25 untuk mengetahui pengaruh variabel bebas yaitu pelayanan dan persepsi mahasiswa tentang perbankan syariah terhadap variabel terikat yaitu minat menabung di bank syariah. Persamaan regresi berganda yang digunakan adalah sebagai berikut:

𝑌 = 𝑎 + 𝑏1𝑋1+ 𝑏2𝑋2+ 𝑒 Dimana:

Y = Minat menabung di Bank Syariah a = konstanta

b1 = koefisien regresi variable pelayanan b2 = Koefisien Regresi variable persepsi X1 = Variabel pelayanan

X2 = Variabel Persepsi e = Variabel Error a. Uji Parsial (Uji t)

Uji Parsial bertujuan untuk mengetahui besarnya pengaruh masing-masing variabel independen secara individual (parsial) terhadap variabel dependen.

Pada tingkat signifikan 5% dengan dasar pengambilan keputusan sebagai berikut:

Jika nilai probabilitas lebih kecil atau sama dengan nilai probabilitas atau dengan nilai Sig ≥ 0,05 maka Ho diterima (Ha ditolak).

Jika nilai nilai probabilitas lebih besar dari nilai probabilitas atau dengan nilai Sig ≤ 0,05 maka Ho ditolak (Ha diterima).

b. Uji simultan (Uji F)

Uji simultan F digunakan untuk mencari apakah semua variabel Independen yang digunakan dalam model regresi secara bersama sama berpengaruh

26 terhadap variabel dependen. Pada tingkat signifikan 5% dengan kriteria pengujian yang digunakan sebagai berikut:

Apabila F hitung ≥ F tabel atau nilai Sig ≤ 0,1 maka Ha diterima dan Ho ditolak, artinya variabel independen secara bersama-sama berpengaruh terhadap variabel dependen.

Apabila F hitung ≤ F tabel atau nilai Sig ≥ 0,1 makaHa ditolak dan Ho diterima artinya variabel independen secara bersama-sama tidak berpengaruh terhadap variabel dependen.

c. Uji Determinasi (R2)

Uji Determinasi bertujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Dimana kontribusi variabel independen dapat mempengaruhi variabel dependen dan sisanya dapat dipengaruhi oleh variabel lain di luar model penelitian ini.

Uji deteminasi dalam penelitian ini menggunakan aplikasi SPSS dengan kaidah hipotesis yang digunakan jika nilai signifikansi ≥ 0,05 maka Ho diterima, dan sebaliknya jika nilai signifikansi ≤ 0,05 maka Ho ditolak.

27 BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Responden

Responden yang dipilih sebagai dalam penelitian ini adalah masyarakat milenial yang berdomisili di Jabodetabek (Jakarta, Bogor, Depok, Tangerang, dan Bekasi).

Teknik yang digunakan dalam pengambilan sampel adalah purposive sampling.

Penyebaran kuesioner dilakukan dengan melalui google form. Dari 106 reponden yang mengisi google form, setelah diperiksa terdapat 98 reponden yang mengisi dengan lengkap sehingga hanya 98 data yang dapat diolah.

1. Responden berdasarkan domisili

Untuk mengetahui perbandingan domisili 98 responden, dapat dilihat pada Tabel 4.1. sebagai berikut:

Tabel 4.1.

Domisili Responden

Domisili

Frequency Percent Valid Percent

Cumulative Percent

Valid Jakarta 45 45.9 45.9 45.9

Bogor 13 13.3 13.3 59.2

Depok 24 24.5 24.5 83.7

Tangerang 11 11.2 11.2 94.9

Bekasi 5 5.1 5.1 100.0

Total 98 100.0 100.0

Sumber: Data diolah

Berdasarkan keterangan pada Tabel 4.1. di atas dapat diketahui bahwa domisili responden kuesioner didominasi oleh responden yang berdomisili

28 di Jakarta sebanyak 45 orang atau 45,9%. Responden yang berdomisili di Bogor sebanyak 13 orang atau 13,3%. Responden yang berdomisili di Depok sebanyak 24 orang atau 24,5%perempuan. Responden yang berdomisili di Tangerang sebanyak 11 orang atau 11,2%. Responden yang berdomisili di Bekasi sebanyak 5 orang atau 5,1%.

2. Responden berdasarkan tahun kelahiran

Untuk mengetahui perbandingan tahun kelahiran dari 98 responden, dapat dilihat pada Tabel 4.2. sebagai berikut:

Tabel 4.2.

Tahun Kelahiran Responden

Kelahiran

Frequency Percent Valid Percent

Cumulative Percent

Valid 1981-1994 29 29.6 29.6 29.6

1995-2010 69 70.4 70.4 100.0

Total 98 100.0 100.0

Sumber: Data diolah

Berdasarkan keterangan pada Tabel 4.1. di atas dapat diketahui bahwa tahun kelahiran didominasi oleh responden yang lahir di tahun 1995-2010 sebanyak 69 orang atau 70,4%. Sisanya sebanyak 29 atau 29,6% responden lahir tahun 1981-1994.

B. Uji Validitas dan Reliabilitas 1. Uji Validitas

Untuk menguji validitas dari suatu data penelitian dapat menggunakan analisis pearson correlation dimana jika nilai signifikan dari analisis menunjukkan nilai <

29 0.05 maka data dikatakan valid. Hasil pengujian validitas data dapat dilihat pada Tabel 4.3 di bawah ini:

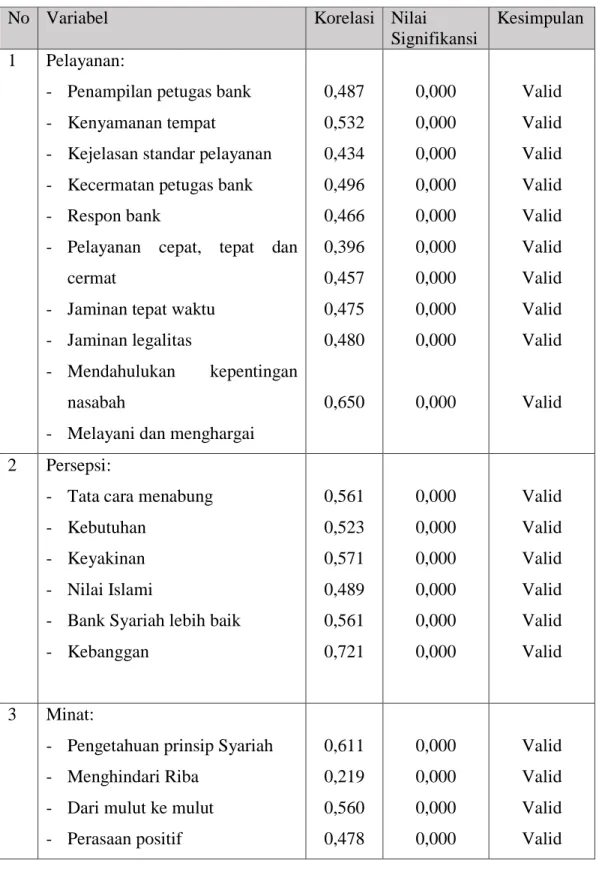

Tabel 4.3 Hasil Uji Validitas

No Variabel Korelasi Nilai

Signifikansi

Kesimpulan 1 Pelayanan:

- Penampilan petugas bank - Kenyamanan tempat

- Kejelasan standar pelayanan - Kecermatan petugas bank - Respon bank

- Pelayanan cepat, tepat dan cermat

- Jaminan tepat waktu - Jaminan legalitas

- Mendahulukan kepentingan nasabah

- Melayani dan menghargai

0,487 0,532 0,434 0,496 0,466 0,396 0,457 0,475 0,480

0,650

0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000 0,000

0,000

Valid Valid Valid Valid Valid Valid Valid Valid Valid

Valid

2 Persepsi:

- Tata cara menabung - Kebutuhan

- Keyakinan - Nilai Islami

- Bank Syariah lebih baik - Kebanggan

0,561 0,523 0,571 0,489 0,561 0,721

0,000 0,000 0,000 0,000 0,000 0,000

Valid Valid Valid Valid Valid Valid

3 Minat:

- Pengetahuan prinsip Syariah - Menghindari Riba

- Dari mulut ke mulut - Perasaan positif

0,611 0,219 0,560 0,478

0,000 0,000 0,000 0,000

Valid Valid Valid Valid

30 - Tertarik dengan produk

- Halal

- Pengaruh lingkungan - Dorongan keluarga - Kepercayaan

- Banyak yang menggunakan

0,562 0,510 0,447 0,479 0,414 0,719

0,000 0,000 0,000 0,000 0,000 0,000

Valid Valid Valid Valid Valid Valid Sumber: Data diolah

Dari Tabel 4.3 terlihat bahwa ketiga variabel yaitu pelayanan, persepsi dan minat semua valid, hal ini terlihat dari nilai signifikan dari variabel yang memiliki nilai di bawah 0.05.

2. Uji Reliabilitas

Tingkat reliabel suatu variabel atau konstruk dalam suatu penelitian dapat dilihat dari hasil uji statistik Cronbach’s Alpha (ߙ .(Variabel atau konstruk dikatakan reliabel jika nilai Cronbach’s Alpha > 0,7. Semakin nilai alphanya mendekati satu maka nilai reliabilitas datanya semakin terpercaya. Hasil pengujian reliabilitas dapat dilihat pada Tabel 4.4 di bawah ini:

Tabel 4.4 Hasil Uji Reliabilitas

No Variabel Cronbach

alpha

Kesimpulan 1 Pelayanan:

- Penampilan petugas bank - Kenyamanan tempat

- Kejelasan standar pelayanan - Kecermatan petugas bank - Respon bank

- Pelayanan cepat, tepat dan cermat - Jaminan tepat waktu

- Jaminan legalitas

0,937 0,928 0,928 0,928 0,926 0,924 0,931 0,926

Reliabel Reliabel Reliabel Reliabel Reliabel Reliabel Reliabel Reliabel

31 - Mendahulukan kepentingan nasabah

- Melayani dan menghargai

0,934 0,929

Reliabel Reliabel

2 Persepsi:

- Tata cara menabung - Kebutuhan

- Keyakinan - Nilai Islami

- Bank Syariah lebih baik - Kebanggan

0,945 0,911 0,907 0,908 0,916 0,918

Reliabel Reliabel Reliabel Reliabel Reliabel Reliabel

3 Minat:

- Pengetahuan prinsip Syariah - Menghindari Riba

- Dari mulut ke mulut - Perasaan positif

- Tertarik dengan produk - Halal

- Pengaruh lingkungan - Dorongan keluarga - Kepercayaan

- Banyak yang menggunakan

0,889 0,887 0,907 0,887 0,886 0,885 0,879 0,889 0,888 0,889

Reliabel Reliabel Reliabel Reliabel Reliabel Reliabel Reliabel Reliabel Reliabel Reliabel

Sumber: Data diolah

Dari tabel 4.4 terlihat bahwa semua variabel yaitu pelayanan, persepsi dan minat semua

menunjukan nilai Alpha yang berada di atas nilai 0,7. Dengan demikian, masing- masing variabel tersebut adalah reliabel sehingga layak digunakan sebagai alat ukur dalam pengujian statistik.

32 C. Uji Asumsi Klasik

1. Uji Normalitas

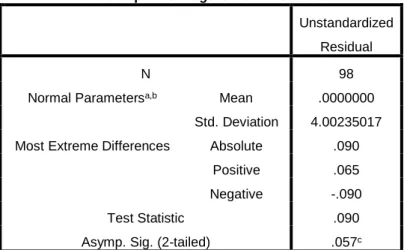

Pengujian normalitas ini dilakukan dengan menggunakan One Sample Kolmogorov-Smirnov Test. Pengujian data berdistribusi normal jika nilai Asymp Sig (2-tailed) yang dihasilkan lebih besar dari nilai Alpha yaitu sebesar 0.05. Hasil pengujian normalitas data dapat dilihat pada tabel 4.5 di bawah ini:

Tabel 4.5 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 98

Normal Parametersa,b Mean .0000000

Std. Deviation 4.00235017 Most Extreme Differences Absolute .090

Positive .065

Negative -.090

Test Statistic .090

Asymp. Sig. (2-tailed) .057c a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

Dari tabel 4.5 terlihat variabel berdistribusi normal, hal ini terlihat dari nilai Asymp Sig (2-tailed) yang bernilai 0,570 di atas 0,05, yang berarti bahwa data yang digunakan dalam penelitian ini berdistribusi normal.

2. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel-variabel bebas (Independen). Model regresi yang

33 baik seharusnya tidak terjadi korelasi antara variabel bebas. Apabila nilai Tolerance lebih dari 0.10 dannilai VIF kurang dari 10, maka terjadi multikolinieritas, sebaliknya jika nilai Tolerance kurang dari 0.10 dannilai VIF lebih dari 10, maka tidak terjadi multikolinieritas. Hasil uji multikolinieritas dapat dilihat pada tabel 4.6 sebagai berikut:

Tabel 4.6

Hasil Uji Multikolinieritas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 8.023 3.044 2.635 .010

Pelayanan .026 .082 .020 .319 .750 .778 1.286

Persepsi 1.188 .090 .831 13.199 .000 .778 1.286

a. Dependent Variable: Minat

Dari tabel 4.6 terlihat bahwa persamaan bebas dari masalah multikolinieritas hal ini dapat dilihat dari nilai Tolerance < 0.10 dan nilai VIF > 10, sehingga kedua variabel tersebut bebas dari masalah multikolinieritas.

3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain.

Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda maka disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas.

Untuk mendeteksi adanya heteroskedastisitas dapat dilakukan dengan

34 menggunakan uji glejser. Hasil uji heteroskedastisitas dapat dilihat pada tabel 4.7 di bawah ini:

Tabel 4.7

Hasil Uji Multikolinieritas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -1.144 1.927 -.594 .554

Pelayanan .093 .052 .204 1.797 .076

Persepsi .014 .057 .029 .253 .801

a. Dependent Variable: AbsRes1

Dari tabel 4.7 terlihat bahwa pada variabel pelayanan dan persepsi memiliki nilai signifikan yang lebih besar dari 0,05. Sehingga variabel pelayanan dan persepsi tidak terjadi masalah heteroskedastisitas.

D. Analisis Regresi Berganda

Untuk mengungkapkan pengaruh variabel yang dihipotesiskan dalam penelitian ini dilakukan dengan menggunakan analisis regresi linier berganda. Model ini terdiri dari dua variabel bebas yaitu: Pelayanan (X1) dan Persepsi (X2) serta satu variabel terikat yaitu Minat menabung di bank Syariah (Y). Hasil pengolahan data yang menjadi dasar dalam pembentukan model penelitian ini dapat dilihat pada tabel 4.8 berikut ini:

35 Tabel 4.8

Analisis Regresi Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 8.023 3.044 2.635 .010

Pelayanan .026 .082 .020 .319 .750

Persepsi 1.188 .090 .831 13.199 .000

a. Dependent Variable: Minat

Model tersebut dapat dituliskan dalam persamaan regresi linier berganda sebagai berikut:

Y = 8,023 + 0,026 X1 + 1,186 X2 + e.

Dari persamaan di atas dapat dijelaskan bahwa:

a. Koefisien regresi dari variabel pelayanan (X1) adalah ß1= 0,026. Karena nilai sig.

jauh berada diatas 0,05 yaitu sebesar = 0,75 yang berarti bahawa H1 tidak dapat diterima, artinya tidak terdapat pengaruh pelayanan terhadap minat menabung di Bank Syariah

b. Koefisien regresi dari variabel persepsi (X2) adalah ß2= 1,186. Karena nilai sig.

jauh berada dibawah 0,05 yaitu sebesar = 0,000 yang berarti bahawa H1 diterima, artinya terdapat pengaruh persepsi terhadap minat menabung di Bank Syariah.

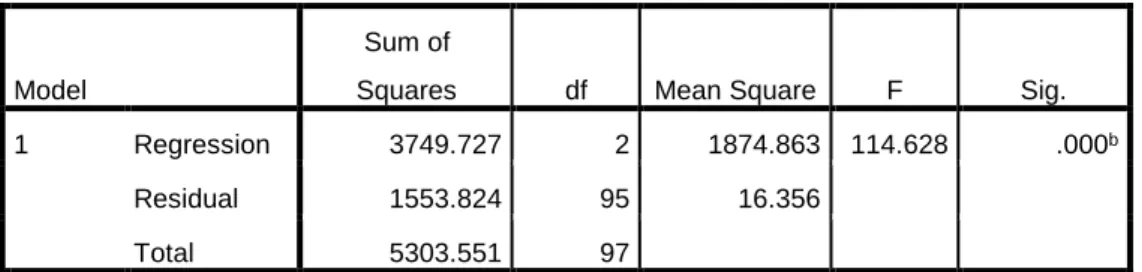

E. Uji Hipotesis 1. Uji F

Uji F dilakukan untuk mengetahui apakah semua variabel bebas yaitu pelayanan dan persepsi secara bersama-sama mempunyai pengaruh yang signifikan terhadap

36 variabel terkait yaitu minat menabung di Bank Syariah. Hasil Uji F dapat dilihat pada table berikut:

Tabel 4.9 Hasil Uji F

ANOVAa

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 3749.727 2 1874.863 114.628 .000b

Residual 1553.824 95 16.356

Total 5303.551 97

a. Dependent Variable: Minat

b. Predictors: (Constant), Persepsi, Pelayanan

Berdasarkan tabel 4.9 di atas diperoleh nilai F = 114,628 dengan level sig = 0,000 yang jauh lebih kecil dari nilai 0,05. Hal ini berarti bahwa H1 diterima. Sehingga dapat disimpulkan bahwa pelayanan dan persepsi secara bersama-sama mempunyai pengaruh yang signifikan terhadap variabel terkait yaitu minat menabung di Bank Syariah.

2. Uji Koefisien Detrminasi

Uji Koefisien determinasi bertujuan untuk menentukan proporsi sumbangan seluruh variabel bebas terhadap variabel terikat. Hasil ini menunjukan bahwa minat menabung di Bank Syariah dapat dijelaskan dari adanya variabel pelayanan dan persepsi sebagai berikut:

37 Tabel 4.10

Hasil Koefisien Determinasi

Model Summary

Model R

R Square

Adjusted R Square

Std. Error of the Estimate

Change Statistics R Square

Change

F

Change df1 df2

Sig. F Change

1 .841a .707 .701 4.04426 .707 114.628 2 95 .000

a. Predictors: (Constant), Persepsi, Pelayanan

Dari tabel 4.10 dapat dilihat bahwa nilai koefisien determinasi adjusted R square menunjukkan nilai sebesar 0,701. Hal ini mengindikasikan bahwa pelayanan dan persepsi secara simultan memberikan kontribusi terhadap minat menabung di Bank Syariah dsebesar 70,1%.

3. Uji t

Uji t bertujuan untuk melihat pengaruh dari masing-masing variabel bebas terhadap variabel terikat. Hasil dari uji t ini dapat dilihat pada tabel 4.12 di bawah ini:

Tabel 4.10 Hasil Uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 8.023 3.044 2.635 .010

Pelayanan .026 .082 .020 .319 .750

Persepsi 1.188 .090 .831 13.199 .000

a. Dependent Variable: Minat

Hipotesis 1 : Pelayanan terhadap minat menabung di Bank Syariah

Pengujian pengaruh variabel pelayanan terhadap minat menabung di Bank Syariah secara parsial diperoleh nilai koefisien sebesar 0,026 yang berarti bahwa setiap

38 kenaikan variabel pelayanan 1 satuan maka minat menabung di Bank Syariah meningkat sebesar 0,026 satuan dengan asumsi bahwa variabel lain dianggap tetap.

Variabel pelayanan memiliki nilai t statistik sebesar 0,319 dengan nilai signifikan t sebesar 0,750. Berdasarkan nilai signifikan t tersebut, menunjukan bahwa lebih besar dari taraf signifikan 0,05, sehingga variabel pelayanan tidak berpengaruh signifikan terhadap minat menabung di Bank Syariah. Sehingga dapat disimpulkan bahwa pelayanan tidak berpengaruh terhadap minat menabung di Bank Syariah atau dengan kata lain Hipotesis 1 tidak dapat diterima.

Hipotesis 2 : Persepsi terhadap minat menabung di Bank Syariah

Pengujian pengaruh variabel Persepsi terhadap minat menabung di Bank Syariah secara parsial diperoleh nilai koefisien sebesar 1,1188 yang berarti bahwa setiap kenaikan variabel persepsi sebesar 1 satuan maka tingkat pemahaman pengantar akuntansi akan meningkat sebesar 1,188 satuan dengan asumsi bahwa variabel lain dianggap tetap. Variabel persepsi memiliki nilai t statistik sebesar 13,199 dengan nilai signifikan t sebesar 0,000. Berdasarkan nilai signifikan t tersebut, menunjukan bahwa nilai tersebut lebih kecil dari taraf signifikan 0,05, sehingga variabel persepsi berpengaruh signifikan terhadap Persepsi terhadap minat menabung di Bank Syariah atau dengan kata lain Hipotesis 2 diterima. Arah koefisien regresi yang bertanda positif mengindikasikan bahwa persepsi yang lebih baik akan dapat meningkatkan minat menabung di Bank Syariah.

Menurut Kotler salah satu faktor yang mempengaruhi minat adalah faktor psikologi yang didalamnya terdapat persepsi. Pada penelitian ini teori tersebut adalah terbukti, yakni persepsi kaum milenial tentang perbankan syariah berpengaruh positif terhadap minat menabung di bank syariah, sehingga persepsi masyarakat

39 milenial tentang perbankan syariah perlu ditingkatkan berdasarkan. Dengan demikian dapat disimpulkan bahwa semakin baik persepsi masyarakat milenial tentang perbankan syariah, maka semakin meningkat pula minat menabung di bank syariah.

40 BAB V

PENUTUP

A. Kesimpulan

Dari rumusan masalah yang telah dijelaskan penulis diawal dan hasil pengujian data yang telah dilakukan, maka dapat ditarik kesimpulan sebagai berikut:

1. Berdasarkan pengujian, menunjukkan bahwa secara parsial variabel pelayanan bank syariah (X1) tidak berpengaruh terhadap terhadap minat menabung di bank syariah (Y).

2. Berdasarkan pengujian, menunjukkan bahwa secara parsial variabel persepsi masyarakat milenial tentang perbankan syariah (X2) berpengaruh positif dan signifikan terhadap minat menabung di bank syariah (Y).

3. Berdasarkan pengujian, menunjukan bahwa secara simultan atau bersama-sama variabel pengetahuan (X1) dan persepsi (X2) masyarakat milenial tentang perbankan syariah berpengaruh positif dan signifikan terhadap minat menabung di bank syariah (Y).

B. Saran

1. Untuk mendorong pertumbuhan dan perkembangan bank syariah di harapkan pihak bank syariah mengadakan sosialisai yang efektif dan perlu ditekankan pada pengenalan sisi keunggulan yang dimiliki bank syariah, hal ini untuk meningkatkan persepsi masyarakat terutama kaum milenial tentang bank syariah.

41 2. Perlunya sosialisai perbankan syariah secara rutin baik melalui media cetak, elektronik, maupun dengan pendekatan langsung kepada masyarakat, hal ini untuk menambah pengetahuan masyarakat khususnya kaum milenial tentang bank syariah.

3. Untuk meningkatkan pelayanan dan persepsi masyarakat khusunya kaum milenial tentang bank syariah selain didakannya sosialisari dari pihak bank syariah, masyarakat juga bisa mencari informasi terkait bank syariah dari media massa.

42 DAFTAR PUSTAKA

Alfabeta Sillahi, Ulber. 2010, Metode Penelitian Sosial. PT Refika Aditama. Bandung

Creswell, J. W. (2010). Research design: pendekatan kualitatif, kuantitatif, dan mixed.

Yogjakarta: PT Pustaka Pelajar.

Kotler, Philip & Keller, Kevin Lane.2008. Manajemen Pemasaran. Edisi 12 jilid 2. Alih bahasa Benyamin Molan. Jakarta : Erlangga.

Kotler, Philip & Keller, Kevin Lane.2008. Manajemen Pemasaran. Edisi 12 jilid 2.

Alih bahasa Benyamin Molan. Jakarta Erlangga.

Kuncoro, Mudrajad. Metode Kuantitatif Teori Dan Aplikasi Untuk Bisnis Dan Ekonomi. UPP STIM YKPN. Yogyakarta, 2005.

Lane.2008. Manajemen Pemasaran. Edisi 12 jilid 2. Alih bahasa Benyamin Molan.

Jakarta : Erlangga.

Muhamad. Metodologi Penelitian Ekonomi Islam Pendekatan Kuantitatif. PT Raja Granfindo Persada. Jakarta, 2008

Swasta, Basu dan Irawan. 2003. Manajemen Pemasaran Modern. Edisi kesebelas.

Penerbit Liberti, Yogyakarta.

Swasta, Basu dan Handoko T. Hani. 2012. Manajemen Pemasaran, Analisa Perilaku Konsumen. Edisi Pertama.BPFE, Yogyakarta

Oentoro, Deliyant. 2012. Manajemen Pemasaran Modern. Edisi Kesembilan. Jilid 1 dan Jilid 2. Jakarta.Prehalindo. Penerbit LaksBang PRESSindo, Yogyakarta.

Sugiyono. 2012. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung

Tjiptono Fandy, 2008. Service Management, Mewujudkan Layanan Prima, Andy, Yogyakarta.

Tanzeh, Ahmad. 2009, Pengantar Metodologi Penelitian. Penerbit Teras. Yogyakarta.