ABSTRAK

ANALISIS PENGARUH LIKUIDITAS, UKURAN PERUSAHAAN, DAN REPUTASI AUDIT TERHADAP PENERIMAAN

OPINI AUDIT GOING CONCERN

(Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia)

Friska Kristiani Sinurat NIM: 112114136 Universitas Sanata Dharma

Yogyakarta 2015

Tujuan penelitian ini untuk mengetahui pengaruh likuiditas terhadap penerimaan opini audit going concern, mengetahui pengaruh ukuran perusahaan terhadap penerimaan opini audit going concern, mengetahui pengaruh reputasi audit terhadap penerimaan opini audit going concern.

Jenis penelitian ini adalah studi empiris. Sampel penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011 – 2013. Pengambilan sampel penelitian dilakukan dengan metode purposive sampling dan menghasilkan sampel sebanyak 80 perusahaan. Data diuji dengan analisis regresi logistik.

ABSTRACT

ANALYSIS THE INFLUENCE OF LIQUIDITY, COMPANY SIZE, AND AUDIT REPUTATION OF THE ACCEPTANCE

GOING CONCERN AUDIT OPINION

(an Empirical Study at Manufacturing Companies Listed at Indonesian Stock Exchange)

Friska Kristiani Sinurat NIM: 112114136 Sanata Dharma University

Yogyakarta 2015

The aim of this research is to analyze liquidity, company size and audit reputation of the acceptance going concern audit opinion.

The research was an empirical study. The sample used in this research were manufacturing companies listed in Indonesian Stock Exchange in 2011-2013. Those companies were selected by purposive sample method. There were 80 companies. The data were tested by logistic regression analysis.

The result showed that liquidity was the only factor, that significantly influenced the acceptance going concern audit opinion. In contrast, company size and reputation audit were not have any significant influenced to the acceptance going concern audit opinion.

ANALISIS PENGARUH LIKUIDITAS, UKURAN

PERUSAHAAN, DAN REPUTASI AUDIT TERHADAP

PENERIMAAN OPINI AUDIT GOING CONCERN

Studi Empiris pada Perusahaan Manufaktur di Bursa Efek

Indonesia Tahun 2011-2013

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Friska Kristiani Sinurat NIM: 112114136

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS PENGARUH LIKUIDITAS, UKURAN

PERUSAHAAN, DAN REPUTASI AUDIT TERHADAP

PENERIMAAN OPINI AUDIT GOING CONCERN

Studi Empiris pada Perusahaan Manufaktur di Bursa Efek

Indonesia Tahun 2011-2013

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Friska Kristiani Sinurat NIM: 112114136

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

Dan apa saja yang kamu minta dalam doa dengan penuh

kepercayaan, kamu akan menerimanya. (Matius 21:22)

Bukankah telah Ku-perintahkan kepadamu: kuatkan dan

teguhkanlah hatimu? Jangan kecut dan tawar hati, sebab Tuhan,

Allahmu, menyertai engkau, kemanapun engkau pergi. (Yosua 1:9)

Kupersembahkan skripsi ini kepada:

v

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN AKUNTANSI

–

PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: ANALISIS PENGARUH LIKUIDITAS, UKURAN PERUSAHAAN, DAN REPUTASI AUDIT TERHADAP PENERIMAAN OPINI AUDIT GOING CONCERN (Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2011-2013) dan dimajukan untuk diuji pada tanggal 10 Desember 2015 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Desember 2015 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama: Friska Kristiani Sinurat

NIM: 112114136

Demi perkembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS PENGARUH LIKUIDITAS, UKURAN PERUSAHAAN, DAN REPUTASI AUDIT TERHADAP

PENERIMAAN OPINI AUDIT GOING CONCERN

Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2011-2013

beserta perangkat yang diperlukan (bila ada). Dengan demikian, saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal: 31 Desember 2015

Yang menyatakan,

vii

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Tuhan Yesus Kristus yang senantiasa

melimpahkan rahmat dan kasih-Nya, sehingga penulis dapat menyelesaikan

penelitian dan penulisan skripsi ini dengan judul ANALISIS PENGARUH LIKUIDITAS, UKURAN PERUSAHAAN, DAN REPUTASI AUDIT TERHADAP PENERIMAAN OPINI AUDIT GOING CONCERN (Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2011-2013).

Penulisan ini bertujuan untuk memenuhi salah satu syarat penyelesaian studi pada

Program Sarjana Akuntansi Universitas Sanata Dharma Yogyakarta.

Penulis menyadari bahwa penelitian dan penulisan skripsi ini masih jauh dari

sempurna dan tidak lepas dari bimbingan dan bantuan dari berbagai pihak.

Hormat dan terima kasih penulis haturkan kepada:

1. Tuhan Yesus Kristus atas berkat, penyertaan dan kasih yang tak terhingga.

2. Drs, Johannes Eka Priyatma, M.Sc., Ph. D selaku Rektor Universitas

Sanata Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

3. Dr. Herry Maridjo, M.Si selaku Dekan Fakultas Ekonomi yang telah

mendukung dalam penulisan skripsi ini.

4. Drs. YP. Supardiyono, M.Si., Akt., QIA selaku Ketua Program Studi

Akuntansi yang telah memberikan dukungan dalam penulisan skripsi ini.

5. Dr. Fr. Ninik Yudianti, M.Acc., QIA selaku dosen pembimbing yang telah

viii

6. Seluruh dosen dan staf Fakultas Ekonomi Universitas Sanata Dharma atas

ilmu dan bantuan yang bermanfaat selama penulis belajar.

7. Papa tersayang Jan Superdi Sinurat dan Mama tercinta Hotni Nainggolan

yang telah berusaha memenuhi kebutuhan pendidikan penulis. Selalu

memberikan kasih, kehangatan, dan dukungan yang tidak terbatas.

Terimakasih atas doa dan kasih sayang yang tak terbatas kepada penulis.

8. Adik-adikku tercinta: Yunita Yarista Sinurat, Veni Sendiana Sinurat dan

Aprillia Lorensi Sinurat, yang selalu memberikan dukungan dan doa

terhadap penulis.

9. Sefanya Premi Aji, yang menjadi penyemangat buat penulis. Terimakasih

atas segala dukungan, doa, dan cintanya. I’m so lucky to have you!

10.Sahabat sekaligus teman seperjuangan: Meta Nusati, Rima Ayu Anggraini,

Monica Raditya, Tresia Agapa, Anis Wuryansari, Venansius Dicky Roni,

dan Bernardus Unggul yang selalu ada saat penulis senang maupun sedih.

Tangis, tawa, susah dan senang selalu bersama.

11.Teman-teman kos Beo 49: Mbak Nia, Desti, Mela, Angela, dan Dikta yang

secara langsung maupun tidak langsung ikut mendukung dan mendoakan.

12.Sahabat terbaik, Nila Agustina Sijabat yang selalu ada saat penulis sedih,

selalu mendengarkan segala keluh kesah penulis.

13.Teman-teman Akuntansi 2011 tersayang (terutama kelas C) yang secara

langsung maupun tidak langsung mendukung dan ikut mendoakan.

ix

Atas perhatian yang telah diberikan kepada penulis, dengan ketulusan hati, penulis

mengharapkan kritik dan saran yang konstruktur dari berbagai pihak. Semoga

skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Desember 2015

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL & GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

ABSTRAK ... xv

ABSTRACT ... xvi

BAB 1. PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

E. Sistematika Penulisan ... 7

BAB II. KAJIAN PUSTAKA ... 8

A. Landasan Teori ... 20

xi

C. Kerangka Konseptual Penelitian ... 25

D. Pengembangan Hipotesis ... 26

BAB III. METODE PENELITIAN... 29

A. Jenis Penelitian ... 29

B. Waktu dan Lokasi Penelitian ... 29

C. Devinisi Operasional Variabel dan Pengukurannya ... 30

D. Populasi dan Sampel ... 32

E. Teknik Pengambilan Sampel... 32

F. Sumber Data ... 33

G. Teknik Pengumpulan Data ... 33

H. Teknik Analisis Data ... 34

BAB IV. GAMBARAN UMUM OBJEK PENELITIAN ... 39

A. Gambaran Umum Objek Penelitian ... 39

B. Deskripsi Sampel ... 39

1. Sampel Penelitian ... 39

2. Analisis Statistik Deskriptif ... 40

BAB V. HASIL PENELITIAN DAN PEMBAHASAN ... 43

A. Analisis Data ... 43

1. Menilai Kelayakan Model Regresi... 43

2. Menilai Keseluruhan Model Fit ... 44

3. Koefisien Determinasi ... 45

4. Analisis Regresi Logistik ... 46

xii

BAB VI. PENUTUP ... 51

A. Kesimpulan ... 51

B. Keterbatasan Penelitian ... 51

C. Saran ... 52

DAFTAR PUSTAKA ... 53

xiii

DAFTAR TABEL & GAMBAR

Halaman

Tabel 2.1 Ringkasan Penelitian Terdahulu ... 23

Gambar 2.1 Kerangka Konseptual Penelitian ... 26

Tabel 4.1 Penentuan Sampel Penelitian ... 40

Tabel 4.2 Distribusi Opini Audit ... 40

Tabel 4.3 Distribusi Reputasi Auditor ... 41

Tabel 4.4 Analisis Diskriptif ... 42

Tabel 5.1 Hosmer and Lemeshow Test ... 43

Tabel 5.2 -2 Log Likelihood (Block Number = 0) ... 44

Tabel 5.3 -2 Log Likelihood (Block Number = 1) ... 45

Tabel 5.4 Koefisien Determinasi... 45

xiv

DAFTAR LAMPIRAN

Halaman

Lampiran 1. Daftar Perusahaan Sampel ... 54

Lampiran 2.Data Perusahaan Sampel ... 60

Lampiran 3. Data Ekstrim Likuiditas ... 64

xv

ABSTRAK

ANALISIS PENGARUH LIKUIDITAS, UKURAN PERUSAHAAN, DAN REPUTASI AUDIT TERHADAP PENERIMAAN

OPINI AUDIT GOING CONCERN

(Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia)

Friska Kristiani Sinurat NIM: 112114136 Universitas Sanata Dharma

Yogyakarta 2015

Tujuan penelitian ini untuk mengetahui pengaruh likuiditas terhadap penerimaan opini audit going concern, mengetahui pengaruh ukuran perusahaan terhadap penerimaan opini audit going concern, mengetahui pengaruh reputasi audit terhadap penerimaan opini audit going concern.

Jenis penelitian ini adalah studi empiris. Sampel penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011 – 2013. Pengambilan sampel penelitian dilakukan dengan metode purposive sampling dan menghasilkan sampel sebanyak 80 perusahaan. Data diuji dengan analisis regresi logistik.

xvi

ABSTRACT

ANALYSIS THE INFLUENCE OF LIQUIDITY, COMPANY SIZE, AND AUDIT REPUTATION OF THE ACCEPTANCE

GOING CONCERN AUDIT OPINION

(an Empirical Study at Manufacturing Companies Listed at Indonesian Stock Exchange)

Friska Kristiani Sinurat NIM: 112114136 Sanata Dharma University

Yogyakarta 2015

The aim of this research is to analyze liquidity, company size and audit reputation of the acceptance going concern audit opinion.

The research was an empirical study. The sample used in this research were manufacturing companies listed in Indonesian Stock Exchange in 2011-2013. Those companies were selected by purposive sample method. There were 80 companies. The data were tested by logistic regression analysis.

The result showed that liquidity was the only factor, that significantly influenced the acceptance going concern audit opinion. In contrast, company size and reputation audit were not have any significant influenced to the acceptance going concern audit opinion.

1

BAB 1 PENDAHULUAN

A. Latar Belakang Masalah

Laporan keuangan merupakan sarana penting untuk mengkomunikasikan

informasi keuangan kepada stakeholder. Dalam Statement of Financial Accounting Concepts (SFAC) No. 8 dijelaskan bahwa tujuan utama dari laporan keuangan adalah untuk menyediakan informasi yang berguna dalam

pembuatan keputusan bisnis dan ekonomi. Agar dapat memberikan informasi

yang berguna, maka laporan keuangan harus berkualitas. Informasi yang

berkualitas sangat penting karena informasi tersebut akan mempengaruhi

stakeholder dalam membuat keputusan investasi, kredit, dan keputusan alokasi sumber daya lainnya.

Untuk menghindari adanya kecurangan laporan keuangan maka

dibutuhkan pihak ketiga antara manajemen dan stakeholder, pihak ketiga dalam hal ini adalah auditor independen atau akuntan publik. Namun, dalam

beberapa kasus auditor gagal untuk menilai kemampuan perusahaan dalam

mempertahankan kelangsungan usahanya. Contohnya, pada tahun 2002

Kantor Akuntan Publik (KAP) Arthur Andersen lalai dalam menjalankan

tugasnya sehingga perusahaan Enron dan Worldcom akhirnya bangkrut karena

kasus manipulasi data laporan keuangan. Adapun kasus KAP Klynveld Peat

menyebabkan auditor banyak mendapat kritikan. Auditor yang diharapkan

mampu mendeteksi kecurangan dan mengungkapkan informasi mengenai

perusahaan secara menyeluruh, belum mampu melakukan perkerjaan dengan

baik.

Auditor sebagai pihak independen perusahaan mempunyai peranan yang

penting sebagai perantara antara perusahaan dengan pihak-pihak

berkepentingan yang menggunakan laporan keuangan. Isi dari laporan

keuangan yang diaudit merupakan tanggungjawab dari pihak manajemen,

sedangkan auditor hanya bertanggungjawab terhadap opini yang diberikan.

Standar Audit (SA) seksi 341 menyebutkan bahwa auditor bertanggung

jawab untuk menilai apakah terdapat kesangsian besar terhadap kemampuan

perusahaan dalam mempertahankan kelangsungan hidupnya (going concern) dalam perioda waktu tidak lebih dari satu tahun sejak tanggal laporan audit.

Selain itu, Statement on Auditing Standards (SAS) No. 59 juga menyatakan bahwa auditor harus mengungkapkan secara eksplisit apakah perusahaan klien

akan dapat mempertahankan kelangsungan hidupnya sampai setahun

kemudian setelah pelaporan.

Opini going concern yang diterima oleh sebuah perusahaan menunjukkan adanya kondisi dan peristiwa yang menimbulkan keraguan auditor akan

kelangsungan hidup perusahaan. Salah satu pertimbangan yang perlu

oleh manajemen, laporan auditor independen juga memberikan informasi

kepada para pengguna laporan keuangan tentang kemampuan perusahaan

untuk melanjutkan usahanya (going concern). Pengeluaran opini going concern sangat berguna bagi pengguna laporan keuangan untuk membuat keputusan yang tepat, karena kondisi keuangan perusahaan perlu diketahui

oleh semua pihak yang berkepentingan. Hal ini membuat auditor mempunyai

tanggungjawab yang besar untuk mengeluarkan opini going concern yang konsisten dengan keadaan sesungguhnya.

Likuiditas suatu perusahaan sering diukur dengan rasio lancar yaitu

membandingkan aktiva lancar dengan kewajiban lancar. Makin rendah nilai

rasio lancar menunjukkan semakin rendah kemampuan perusahaan dalam

menutupi kewajiban jangka pendeknya. Januarti dan Fitrianasari (2008)

menunjukkan bahwa likuiditas memiliki pengaruh yang signifikan terhadap

opini audit going concern. Hal ini menunjukan semakin tingginya likuiditas, maka perusahaan dianggap mampu untuk melakukan kewajiban jangka

pendeknya sehingga dapat menghindarkan dari penerimaan opini audit going concern oleh auditor. Mutchler (1985) dalam Setyowati (2009) menyatakan bahwa rasio likuiditas sebagai salah satu rasio keuangan yang digunakan

auditor dalam membuat keputusan opini audit going concern dengan tingkat akurasi 83%.

Mutchler (1985) dalam Santosa dan Wedari (2007) menyatakan bahwa

sejalan dengan penelitian yang dilakukan oleh Ramadhany (2004) dan Januarti

dan Fitrianasari (2008) bahwa ukuran perusahaan tidak berpengaruh terhadap

penerimaan opini audit going concern.

Reputasi audit yang biasanya diproksi dengan kantor akuntan publik

(KAP) besar (big four) memiliki kualitas yang lebih tinggi dalam pelatihan dan pengakuan Internasional, sehingga akan mempertinggi skala kantor

akuntan tersebut dibandingkan dengan kantor akuntan non big four (Margaretta, 2005 dalam Januarti dan Fitrianasari, 2008). Oleh sebab itu KAP

besar akan lebih berani memberikan opini going concern jika memang ditemukan adanya masalah pada perusahaan yang diaudit (Mutchler dkk, 1997

dalam Januarti dan Fitrianasari, 2008).

Mengingat betapa pentingnya opini going concern, maka penulis tertarik untuk menganalisis likuiditas, ukuran perusahaan, dan reputasi audit terhadap

penerimaan opini audit going concern. Sampel yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang listing di Bursa Efek Indonesia selama periode 2011-2013. Alasan pemilihan perusahaan

manufakur karena transaksi perusahaan manufaktur lebih besar, lebih

kompleks dan lebih bervariasi dibanding sektor lainnya. Judul penelitian ini

adalah “Analisis Pengaruh likuiditas, ukuran perusahaan, dan reputasi audit terhadap penerimaan opini audit going concern (Studi Empiris pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun

B. Rumusan Masalah

1. Apakah likuiditas berpengaruh terhadap penerimaan opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

2. Apakah ukuran perusahaan berpengaruh terhadap penerimaan opini audit

going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

3. Apakah reputasi audit berpengaruh terhadap penerimaan opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

C. Tujuan Penelitian

1. Untuk mengetahui dan menganalisis rasio likuiditas terhadap

pemberian opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui dan menganalisis pengaruh ukuran perusahaan

terhadap pemberian opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui dan menganalisis pengaruh reputasi audit terhadap

D. Manfaat Penelitian

Penelitian ini dapat bermanfaat bagi:

1. Memberikan kontribusi bagi pengembang teori dan pengetahuan di bidang

akuntansi, terutama yang berkaitan dengan opini audit khususnya going concern.

2. Manajer Perusahaan

Dengan melihat hasil pengaruh penelitian ini dapat memudahkan

manajemen dalam memberi keputusan yang berkaitan dengan manfaat

ekonomi di masa yang akan datang serta dalam mempertahankan dan

mengembangkan perencanaan usaha.

3. Peneliti Selanjutnya

Diharapkan penelitian ini dapat menjadi referensi tambahan dan sebagai

bahan acuan penelitian yang sama di masa yang akan datang.

4. Bagi Universitas Sanata Dharma

Penelitian ini dapat menambah referensi kepustakaan di perpustakaan

Universitas Sanata Dharma.

5. Bagi Penulis

Penelitian ini dapat menjadi wadah bagi penulis untuk menerapkan ilmu

yang diperoleh selama masa perkuliahan khususnya ilmu tentang

pengauditan. Selain itu, penulis mendapatkan banyak pengetahuan baru

E. Sistematika Penulisan

Sistematika penulisan disusun sebagai berikut:

Bab I PENDAHULUAN

Berisi tentang latar belakang, perumusan masalah, tujuan dan

kegunaan penelitian serta sistematika penulisan.

Bab II KAJIAN PUSTAKA

Berisi landasan teori, penelitan terdahulu, kerangka pemikiran dan

hipotesis.

Bab III METODE PENELITIAN

Berisi tentang jenis penelitian, waktu dan lokasi penelitian,

variabel penelitian, definisi operasional dan pengukuran variabel,

populasi dan sampel, teknik pengambilan sampel, sumber data,

teknik pengumpulan data, teknik analisis data.

Bab IV GAMBARAN UMUM OBJEK PENELITIAN

Berisi tentang gambaran umum objek penelitian dan deskripsi

sampel.

Bab V HASIL PENELITIAN DAN PEMBAHASAN

Berisi tentang analisis data dan pembahasan.

Bab VI PENUTUP

8 BAB II

KAJIAN PUSTAKA

A. Landasan Teori

1. Auditing (Pengauditan)

Menurut Agoes (2012: 4) pengertian auditing adalah:

“Suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut.”

Menurut Mulyadi (2002), auditing adalah:

“Suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.”

Sunyoto (2014: 21-23), menyebutkan standar dalam auditing yang berlaku secara umum ada tiga, yaitu:

a. Standar umum

Standar umum dalam auditing sebagai berikut:

1) Audit harus dilakukan oleh seorang yang sudah

mengikuti pelatihan dan memiliki kecakapan teknis

yang memadai sebagai seorang auditor.

2) Auditor harus mempertahankan sikap mental yang

independen dalam semua hal yang berhubungan dengan

3) Auditor harus menerapkan kemahiran profesional

dalam melaksanakan audit dan menyusun laporan.

b. Standar pekerjaan lapangan

Standar lapangan pekerjaan yang dimaksud adalah:

1) Auditor harus merencanakan pekerjaan secara memadai

dan mengawasi semua asisten sebagaimana mestinya.

2) Auditor harus memperoleh pemahaman yang cukup

mengenai entitas serta lingkungannya, termasuk

pengendalian internal, untuk menilai resiko salah saji

yang material dalam laporan keuangan karena

kesalahan atau kecurangan, dan selanjutnya untuk

merancang sifat, waktu serta luas prosedur audit.

3) Auditor harus memperoleh cukup bukti audit yang tepat

dengan melakukan prosedur audit agar memiliki dasar

yang layak untuk memberikan pendapat menyangkut

laporan keuangan yang diaudit.

c. Standar pelaporan

Standar pelaporan yang dimaksud adalah:

1) Auditor dalam laporan auditnya harus menyatakan

apakah laporan keuangan telah disajikan sesuai dengan

prinsip-prinsip akuntansi yang berlaku umum.

2) Auditor dalam laporan auditnya harus mengidentifikasi

secara konsisten diikuti selama periode berjalan

dibandingkan dengan periode sebelumnya.

3) Jika auditor menetapkan bahwa pengungkapan secara

informatif belum memadai, auditor harus

menyatakannya dalam laporan audit.

4) Auditor dalam laporan auditnya harus menyatakan

pendapat mengenai laporan keuangan secara keseluruhan

atau menyatakan bahwa suatu pendapat tidak dapat

diberikan. Jika auditor tidak dapat memberikan suatu

pendapat, auditor harus menyebutkan alasan-alasan yang

mendasarinya dalam laporan auditor. Dalam semua kasus

jika nama seorang auditor dikaitkan dengan laporan

keuangan, auditor ini harus secara jelas (dalam laporan

auditor) menunjukkan sifat pekerjaannya, jika ada, serta

tingkat tanggung jawab yang dipikul oleh auditor

bersangkutan.

Jusup (2001: 15-16) menyebutkan audit dibagi menjadi tiga

golongan, yaitu:

a. Audit Laporan Keuangan

Audit laporan keuangan dilakukan untuk menentukan

laporan keuangan sebagai keseluruhan yaitu informasi

kuantitatif yang akan diperiksa dinyatakan sesuai dengan

adalah Prinsip Akuntansi Berterima Umum (PABU).

Laporan keuangan yang diperiksa meliputi neraca (laporan

posisi keuangan), laporan laba-rugi, dan laporan arus kas,

termasuk catatan kaki (footnotes). Asumsi yang mendasari suatu audit laporan keuangan adalah bahwa laporan-laporan

tersebut akan digunakan oleh berbagai pihak untuk

berbagai tujuan. Oleh karena itu akan lebih efisien untuk

menggunakan satu auditor untuk melakukan suatu audit dan

menarik kesimpulan yang bisa diandalkan oleh berbagai

pihak daripada menyeluruh tiap pemakai laporan

melakukan audit secara sendiri-sendiri.

b. Audit Kesesuaian

Audit kesesuaian dilakukan untuk menentukan pihak yang

diaudit telah mengikuti prosedur atau aturan yang

ditetapkan oleh pihak yng berwenang atau tidak. Hasil audit

kesesuaian biasanya dilaporkan kepada seseorang atau

pihak tertentu yang lebih tinggi yang ada dalam organisasi

yang diaudit dan tidak diberikan kepada pihak-pihak di luar

perusahaan.

c. Audit Operasional

Audit operasional dilakukan untuk pengkajian (review) atas

setiap bagian dari prosedur dan metode yang ditetapkan

efisiensi dan efektivitas. Hasil dari suatu audit operasional

biasanya berupa rekomendasi kepada manajemen untuk

perbaikan operasi.

2. Opini Audit

Pendapat auditor (opini audit) adalah bagian dari laporan audit

yang merupakan informasi utama dari laporan audit. Menurut PSA No. 04

(SA Seksi 230:12), pendapat auditor atas laporan keuangan didasarkan

pada konsep pemerolehan keyakinan memadai, auditor bukanlah penjamin

dan laporannya tidak merupakan suatu jaminan. Laporan keuangan yang

diaudit dengan pendapat wajar tanpa pengecualian bukanlah penjamin

bahwa perusahaan yang diaudit bebas dari kebangkrutan.

Menurut Mulyadi (2002: 416-422), ada lima jenis pendapat

auditor, yaitu:

a. Pendapat wajar tanpa pengecualian (unqualified opinion)

Dengan pendapat wajar tanpa pengecualian, auditor menyatakan

bahwa laporan keuangan menyajikan secara wajar dalam semua

hal yang material sesuai dengan prinsip akuntansi berterima umum

di Indonesia. Laporan audit dengan pendapat wajar tanpa

pengecualian diterbitkan oleh auditor jika kondisi berikut ini

terpenuhi:

1) Semua laporan neraca, laba–rugi, laporan perubahan ekuitas, dan

2) Dalam pelaksanaan perikatan, seluruh standar umum dapat dipenuhi

oleh auditor.

3) Bukti cukup dapat dikumpulkan oleh auditor, dan auditor telah

melaksanakan perikatan sedemikian rupa sehingga memungkinkan

untuk melakukan tiga standar pekerjaan lapangan.

4) Laporan keuangan disajikan sesuai dengan prinsip akuntansi

berterima umum di Indonesia.

5) Tidak ada keadaan yang mengharuskan auditor untuk

menambah paragraf penjelas atau modifikasi kata – kata dalam

laporan audit.

b. Pendapat wajar tanpa pengecualian dengan bahasa penjelas

(unqualified opinion with explanatory language)

Dalam keadaan tertentu, auditor menambahkan suatu paragraf

penjelas atau bahasa penjelas yang lain dalam laporan audit, meskipun

tidak mempengaruhi pendapat wajar tanpa pengecualian atas

laporan keuangan auditan. Paragraf penjelas dicantumkan setelah

paragraf pendapat. Keadaan yang menjadi penyebab utama

ditambahkannya suatu paragraf penjelas atau modifikasi kata–kata

dalam laporan audit baku adalah:

1) Ketidakkonsistenan penerapan prinsip akuntansi berterima umum.

3) Auditor setuju dengan suatu penyimpangan dari prinsip

akuntansi yang dikeluarkan oleh Dewan Standar Akuntansi

Keuangan.

4) Penekanan atas suatu hal.

5) Laporan audit yang melibatkan auditor lain.

c. Pendapat wajar dengan pengecualian (qualified opinion)

Pendapat wajar dengan pengecualian diberikan apabila auditee menyajikan secara wajar laporan keuangan, dalam semua hal

yang material sesuai dengan prinsip akuntansi berterima umum di

Indonesia, kecuali untuk dampak hal-hal yang dikecualikan.

Pendapat wajar dengan pengecualian diberikan kepada perusahaan

yang berada dalam kondisi sebagai berikut:

1) Tidak adanya bukti kompeten yang cukup atau adanya

pembatasan terhadap lingkup audit.

2) Auditor yakin bahwa laporan keuangan berisi penyimpangan dari

prinsip akuntansi berterima umum di Indonesia, yang berdampak

material, dan dia berkesimpulan untuk tidak menyatakan pendapat

tidak wajar.

d. Pendapat tidak wajar (adverse opinion)

Pendapat tidak wajar diberikan auditor apabila laporan keuangan

audite tidak menyajikan secara wajar laporan keuangan sesuai dengan

prinsip akuntansi berterima umum.

Auditor menyatakan tidak memberikan pendapat jika dia tidak

melaksanakan audit yang berlingkup memadai untuk memungkinkan

auditor memberikan pendapat atas laporan keuangan. Pendapat ini

juga diberikan apabila dia dalam kondisi tidak independen dalam

hubungannya dengan klien.

3. Going Concern

Kelangsungan hidup entitas dipakai sebagai asumsi dalam

pelaporan keuangan sepanjang tidak terbukti adanya informasi yang

menunjukan hal yang berlawanan. Biasanya, informasi yang secara

signifikan berlawanan dengan asumsi kelangsungan hidup entitas adalah

berhubungan dengan ketidakmampuan entitas dalam memenuhi kewajiban

pada saat jatuh tempo tanpa melakukan penjualan sebagian besar aktiva

kepada pihak luar melalui bisnis biasa, restrukturisasi utang, perbaikan

operasi yang dipaksakan dari luar, dan kegiatan serupa yang lain. (Standar

Audit seksi 341, PSA No. 30). Going concern menilai apakah suatu perusahaan mampu mempertahankan kegiatan usahanya dalam waktu

jangka panjang dan tidak akan dilikuidasi dalam waktu jangka pendek.

PSA 30 paragraf 2 menyebutkan, auditor bertanggung jawab untuk

mengevaluasi apakah terdapat kesangsian besar terhadap kemampuan

entitas dalam mempertahankan kelangsungan hidupnya dalam periode

waktu pantas, tidak lebih dari satu tahun sejak tanggal laporan keuangan

jangka waktu pantas). Evaluasi auditor berdasarkan atas pengetahuan

tentang kondisi dan peristiwa yang ada pada atau yang telah terjadi

sebelum pekerjaan lapangan selesai. Informasi tentang kondisi dan

peristiwa diperoleh auditor dari penerapan prosedur audit yang

direncanakan dan dilaksanakan untuk mencapai tujuan audit yang

bersangkutan dengan asersi manajemen yang terkandung dalam laporan

keuangan yang sedang diaudit, sebagaimana dijelaskan dalam SA seksi

326 (PSA No. 7) Bukti Audit.

Hery (2013: 98-99) menyebutkan ada beberapa faktor yang dapat

menimbulkan keraguan yang besar mengenai kelangsungan hidup (going concern) perusahaan:

a. Kerugian operasi atau defisit modal yang terus berulang

dan dalam jumlah yang signifikan.

b. Ketidakmampuan perusahaan dalam memenuhi hampir

seluruh kewajibannya yang telah jatuh tempo.

c. Kehilangan pelanggan terbesarnya (“pelanggan mahkota”)

d. Bencana yang tidak dijamin oleh asuransi, seperti banjir

dan gempa bumi yang bersifat sangat destruktif dan

signifikan merugikan perusahaan.

e. Masalah ketenagakerjaan yang sangat serius.

f. Tuntutan pengadilan yang dapat “membahayakan” status

Menurut Ikatan Akuntan Indonesia (2001) dalam PSA No. 30

apabila auditor merasa terdapat keraguan mengenai going concern suatu perusahaan maka auditor harus melakukan beberapa hal sebagai berikut:

a. Jika auditor yakin bahwa terdapat kesangsian mengenai

kemampuan suatu usaha dalam mempertahankan kelangsungan

hidupnya dalam jangka waktu tertentu, maka auditor harus:

1) Memperoleh informasi mengenai rencana manajemen yang

ditujukan untuk mengurangi dampak dan kondisi yang

menyebabkan suatu usaha tersebut tidak dapat bertahan

lama.

2) Menganalisis apakah ada kemungkinan bahwa rencana

tersebut secara efektif dilaksanakan oleh manajemen.

b. Jika manajemen tidak memiliki rencana yang dapat digunakan

untuk mengurangi dampak kondisi atau suatu peristiwa yang

menyebabkan suatu usaha tersebut dinilai tidak dapat

mempertahankan kelangsungan hidupnya, auditor harus

mempertimbangkan untuk memberikan pernyataan tidak

memberikan pendapat (disclaimer).

c. Jika manajemen memiliki rencana tersebut, langkah selanjutnya

yang harus dilakukan oleh auditor adalah menyimpulkan

d. Jika auditor berkesimpulan rencana manajemen tersebut tidak

efektif, auditor harus menyatakan tidak memberikan pendapat

(disclaimer).

e. Jika auditor mendapatkan kesimpulan bahwa rencana tersebut akan

berjalan secara efektif dan klien mengungkapkan keadaan tersebut

di dalam catatan laporan keuangan, auditor dapat menyatakan

pendapat wajar tanpa pengecualian (unqualified opinion).

f. Jika auditor berkesimpulan bahwa rencana tersebut akan dapat

berjalan secara efektif namun klien tidak mengungkapkan keadaan

tersebut di dalam catatan laporan keuangan, auditor dapat

memberikan pendapat tidak wajar (adverse opinion).

4. Opini Audit Going Concern

Opini audit going concern adalah opini audit yang dikeluarkan oleh auditor untuk mengevaluasi apakah ada kesangsian tentang

kemampuan entitas untuk mempertahankan kelangsungan hidupnya

(SPAP, 2011).

Jika auditor berkesimpulan bahwa terdapat keraguan besar tentang

kemampuan entitas dalam mempertahankan kelangsungan hidupnya,

auditor memberikan pendapat wajar tanpa pengecualian dengan paragraf

penjelasan, tanpa memperhatikan pengungkapan dalam laporan keuangan

(Mulyadi, 2002). Dalam hal ini auditor memberikan opini audit going

SA Seksi 341, PSA No. 30 (SPAP, 2011) memberikan contoh

paragraf penjelasan mengenai kemampuan satuan usaha dalam

mempertahankan kelangsungan hidupnya yang dicantumkan pada laporan

auditor jika auditor memberikan opini audit going concern kepada auditee, seperti berikut ini:

“Laporan keuangan terlampir telah disusun dengan anggapan

Perusahaan akan melanjutkan usahanya secara berkelanjutan. Seperti yang diuraikan dalam Catatan X atas laporan keuangan, Perusahaan telah mengalami kerugian yang berulangkali dari usahanya dan mengakibatkan saldo ekuitas negatif serta pada tanggal 31 Desember 20X2, jumlah liabilitas lancar Perusahaan melebihi jumlah aset sebesar Rp YYY. Rencana manajemen untuk mengatasi masalah ini juga telah diungkapkan dalam Catatan X. Laporan keuangan terlampir tidak

mencakup penyesuaian yang berasal dari masalah tersebut.”

5. Likuiditas dan Opini Audit Going Concern

Likuiditas dapat didefinisikan sebagai kemampuan perusahaan

untuk memenuhi kewajiban finansial yang berjangka pendek (Sartono,

2010). Likuiditas dapat ditentukan dengan menggunakan rasio lancar

(current ratio), rasio cepat (quick ratio), rasio kas (cash ratio) dan cash flow liquidity ratio. Rasio lancar merupakan salah satu rasio keuangan yang paling banyak digunakan oleh para praktisi audit (Purba, 2006 dalam

Setyowati, 2009).

Semakin tinggi rasio likuiditas, semakin tinggi pula kemampuan

perusahaan untuk membayar kewajiban jangka pendeknya (Gallagher,

2007 dalam Andhita, 2015). Kemampuan perusahaan yang rendah dalam

kelangsungan hidup perusahaan, sehingga opini audit going concern lebih mudah didapat (Januarti dan Fitrianasari, 2008).

Sutedja (2010) mengatakan bahwa rasio likuiditas tidak

berpengaruh terhadap opini audit going concern dikarenakan perusahaan yang memiliki rasio likuiditas yang rendah akan semakin dipantau

kemampuan pihak manajemennya dalam melanjutkan usaha oleh

debtholder dan regulator karena perusahaan tersebut memiliki tingkat risiko yang tinggi. Dengan adanya monitoring tersebut maka perusahaan akan berusaha menyelesaikan kesulitan keuangannya.

6. Ukuran Perusahaan dan Opini Audit Going Concern

Machfoedz (1994) dalam Suwito dan Herawaty (2005) menyatakan

bahwa ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan

besar kecil perusahaan menurut berbagai cara, antara lain: total aktiva, log

size, nilai pasar saham, dan lain-lain. Pada dasarnya ukuran perusahaan

hanya terbagi dalam 3 kategori yaitu perusahaan besar (large firm), perusahaan menengah (medium-size) dan perusahaan kecil (small firm).

Auditor akan lebih sering mengeluarkan opini going concern bagi perusahaan yang lebih kecil, dengan alasan bahwa perusahaan besar akan

lebih mudah mengatasi masalah keuangan karena memiliki jajaran

manajemen yang lebih baik sehingga pihak kreditor akan lebih bisa

diperhatikan auditor untuk menunda memberikan opini going concern (Mutchler, 1986 dalam Setyowati, 2009).

7. Reputasi Audit dan Opini Audit Going Concern

Kantor Akuntan Publik menjaga reputasinya dengan cara memiliki

tim auditor yang berkualitas, karena pendapat atas suatu laporan keuangan

akan lebih bermanfaat bagi pengguna untuk pengambilan keputusan

ekonomi jika pendapat tersebut diberikan oleh auditor yang berkualitas

(Setyowati, 2009).

De Angelo (1981) dalam Setyowati (2009) menyatakan bahwa

kantor akuntan publik besar melakukan audit lebih baik karena mereka

mempunyai reputasi yang lebih baik dibandingkan pada kantor akuntan

publik skala kecil. Disamping itu, kantor akuntan publik yang lebih besar

mempunyai sumber daya manusia yang lebih banyak sehingga mereka bisa

memperoleh karyawan yang lebih trampil. Kantor akuntan publik besar

juga lebih cenderung untuk mengungkapkan masalah-masalah yang ada

karena mereka lebih kuat menghadapi resiko proses pengadilan. Oleh

sebab itu kantor akuntan publik besar akan lebih berani memberikan opini

going concern jika memang ditemukan adanya masalah pada perusahaan yang diaudit (Mutchler et al. dalam Januarti (2009).

American Institute of Certified Public Accountant (AICPA)

menggolongkan kantor akuntan kedalam kantor akuntan besar dan kantor

dimaksud dalam penelitian ini adalah kantor akuntan yang berafiliasi,

sedangkan kantor akuntan publik kecil adalah kantor akuntan yang tidak

berafiliasi. Kantor akuntan publik besar lebih independen dibandingkan

dengan kantor akuntan publik kecil karena untuk kantor akuntan publik

besar hilangnya satu klien tidak begitu mempengaruhi pendapatannya dan

kantor akuntan publik besar biasanya memiliki departemen audit yang

terpisah dengan departemen yang memberikan jasa lain kepada klien

sehingga dapat mengurangi akibat negatif terhadap independensi akuntan

publik.

Di Indonesia Kantor Akuntan Publik dikelompokkan menjadi KAP

yang berafiliasi (The Big Four) dan KAP yang tidak berafiliasi (non the Big Four). KAP The Big Four adalah:

a.KAP yang berafiliasi dengan Price Water House Coopers (PWC).

b.KAP yang berafiliasi dengan Delloite Touche Tohmatsu.

c.KAP yang berafiliasi dengan Klynveld Peat Marwick Goerdeler (KPMG).

B. Penelitian Sebelumnya

Tabel 2.1 Ringkasan penelitian terdahulu mengenai opini audit going concern:

Peneliti

Dari ketiga penelitian diatas alat analisis yang digunakan adalah regresi

logistik, karena variabel terikatnya merupakan data kualitatif yang diukur

sebagai variabel dummy. Variabel kualitas auditor pada penelitian Prasetyani (2008) serta Praptitorini dan Januarti (2011) tidak berpengaruh positif terhadap

penerimaan opini audit going concern, sedangkan pada penelitian Junaidi dan Hartono (2010) reputasi auditor berpengaruh positif terhadap opini audit going concern. Variabel ukuran perusahaan pada penelitian Prasetyani (2008) berpengaruh terhadap penerimaan opini audit going concern, sedangkan pada

penelitian Junaidi dan Hartono (2010) variabel ukuran perusahaan tidak

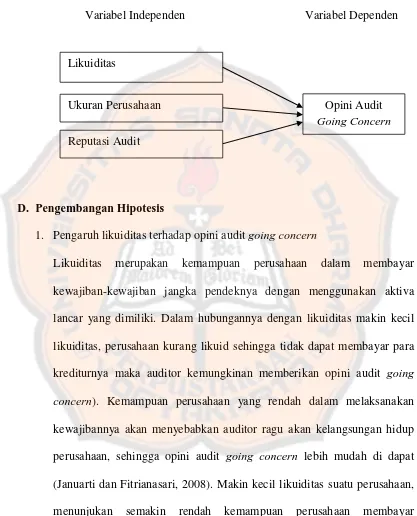

C. Kerangka Konseptual Penelitian

Opini audit going concern merupakan hal yang sangat mempengaruhi eksistensi perusahaan go public, karena merupakan penentuan apakah perusahaan akan terus dapat berlanjut atau tidak. Auditor harus lebih

berhati-hati dalam memperberhati-hatikan kondisi perusahaan pada masa pengauditan sampai

pada pemberian opini audit. Sedikit kesalahan atas opini audit, bukan hanya

perusahaan yang bisa terganggu kelangsungan hidupnya namun juga

mempengaruhi persepsi masyarakat tentang auditordan kantor akuntannya.

Semakin rendah nilai likuiditas suatu perusahaan menunjukan semakin

rendah kemampuan perusahaan memenuhi kewajiban jangka pendeknya,

sehingga perusahaan akan lebih mampu memperoleh opini audit going concern. Semakin besar ukuran perusahaan menunjukan bahwa perusahaan perusahaan telah dianggap memiliki prospek yang baik dalam jangka waktu

yang panjang. Semakin baik reputasi audit maka KAP akan lebih berusaha

untuk menjaga nama baik dan menghindahi tindakan yang mengganggu nama

besar mereka.

Hubungan antara likuiditas, ukuran perusahaan, dan reputasi audit

terhadap penerimaan opini going concern dapat digambarkan dalam kerangka

Gambar 2.1

Variabel Independen Variabel Dependen

D. Pengembangan Hipotesis

1. Pengaruh likuiditas terhadap opini audit going concern

Likuiditas merupakan kemampuan perusahaan dalam membayar

kewajiban-kewajiban jangka pendeknya dengan menggunakan aktiva

lancar yang dimiliki. Dalam hubungannya dengan likuiditas makin kecil

likuiditas, perusahaan kurang likuid sehingga tidak dapat membayar para

krediturnya maka auditor kemungkinan memberikan opini audit going concern). Kemampuan perusahaan yang rendah dalam melaksanakan kewajibannya akan menyebabkan auditor ragu akan kelangsungan hidup

perusahaan, sehingga opini audit going concern lebih mudah di dapat (Januarti dan Fitrianasari, 2008). Makin kecil likuiditas suatu perusahaan,

menunjukan semakin rendah kemampuan perusahaan membayar

kewajiban jangka pendeknya. Apabila perusahaan tidak mampu memenuhi

kewajiban jangka pendek maka hal tersebut dapat mempengaruhi

kredibilitas perusahaan dan dapat dianggap bahwa perusahaan sedang Reputasi Audit

Ukuran Perusahaan Likuiditas

berada dalam masalah yang dapat mengganggu kelangsungan usahanya.

Dan sebaliknya semakin besar likuiditas perusahaan, maka semakin

mampu pula perusahaan dalam membayar kewajiban-kewajiban jangka

pendeknya dengan tepat waktu. Dari uraian tersebut peneliti merumuskan

hipotesis sebagai berikut:

H1: Likuiditas berpengaruh positif terhadap pemberian opini audit going concern.

2. Pengaruh ukuran perusahaan terhadap opini audit going concern

Ukuran perusahaan dapat dilihat dari total aktiva yang dimiliki.

Perusahaan dengan total aktiva yang besar menunjukkan bahwa

perusahaan tersebut telah menunjukkan kemampuan dalam menjaga

kelangsungan usaha dan dianggap memiliki prospek yang baik dalam

jangka waktu yang panjang. Semakin tinggi total asset yang dimiliki, maka

perusahaan dianggap memiliki ukuran yang besar sehingga mampu

mempertahankan kelangsungan usahanya. Perusahaan besar memiliki

kemampuan yang lebih baik dalam mengelola perusahaan dan

menghasilkan laporan keuangan yang lebih berkualitas (Junaidi dan

Hartono, 2010). Semakin kecil skala perusahaan menunjukkan

kemampuan perusahaan yang lebih kecil dalam pengelolaan usahanya. Hal

ini menyebabkan perusahaan lebih berpeluang mendapatkan opini audit

H2: Ukuran perusahaan berpengaruh positif terhadap pemberian opini

audit going concern.

3. Pengaruh reputasi audit terhadap opini audit going concern

Auditor bertanggung jawab untuk memberikan opini mengenai kewajaran

laporan keuangan yang disajikan oleh manajemen dan menilai mengenai

kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya.

McKinley et al. (1985) dalam Fanny dan Saputra (2005), menyatakan bahwa KAP besar akan berusaha untuk menjaga nama dan menghindari

tindakan yang mengganggu nama besar mereka. KAP besar akan lebih

berani memberikan opini going concern jika memang ditemukan adanya masalah pada perusahaan yang diaudit (Mutchler et al. dalam Januarti (2009). Oleh karena itu hipotesis yang disajikan sebagai berikut:

H3: Reputasi audit berpengaruh positif terhadap pemberian opini audit

29 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian empiris (empirical research), yaitu penelitian terhadap fakta empiris yang diperoleh berdasarkan observasi dan

pengalaman (Indriantoro dan Supomo, 2002: 29). Dalam penelitian ini fakta

empiris diperoleh dengan cara melakukan pengujian terhadap data-data

sekunder perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun

2011-2013.

B. Waktu dan Lokasi Penelitian

Penelitian ini dilakukan pada perusahaan yang listing di Bursa Efek Indonesia yang menyediakan data laporan keuangan auditan dengan

mengakses dan mengunduh situs resmi Bursa Efek Indonesia melalui website

www.idx.co.id. Objek penelitian yang digunakan dalam penelitian ini adalah

laporan keuangan perusahaan-perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia perioda 2011-2013. Perusahaan manufaktur tersebut dipilih

dari daftar perusahaan yang terdaftar di Bursa Efek Indonesia (go public) dan terdaftar atau melaporkan kinerja keuangan di ICMD. Beberapa alasan sampel

penelitian diambil dari ICMD adalah daftar perusahaan telah dikelompokkan

D. Definisi Operasional Variabel dan Pengukurannya

Berdasarkan pokok permasalahan yang telah dirumuskan di atas, maka

variabel-variabel yang dianalisis dalam penelitian ini adalah sebagai

berikut.

1. Variabel terikat atau dependen adalah variabel yang dipengaruhi atau

yang menjadi akibat karena adanya variabel bebas (Sugiyono,

2007:33). Variabel dependen dalam penelitian ini adalah opini audit

going concern. Variabel opini audit going concern diukur dengan menggunakan variabel dummy. Kategori 1 untuk perusahaan

manufaktur yang menerima opini audit going concern dan 0 untuk perusahaan manufaktur yang menerima opini audit non going concern. Yang termasuk dalam opini audit non going concern adalah laporan keuangan yang berisi pendapat wajar tanpa pengecualian dengan

paragraf penjelas mengenai going concern problem (Vanstraelen, 2002).

2. Variabel bebas atau independen adalah variabel yang mempengaruhi

atau yang menjadi sebab perubahannya atau timbulnya variabel

dependen atau terikat (Sugiyono, 2007:33). Variabel independen

dalam penelitian ini adalah likuiditas, ukuran perusahaan dan reputasi

audit:

a. Likuiditas (X1)

Rasio likuiditas adalah rasio yang menunjukkan

Rasio ini menunjukkan kemampuan perusahaan dalam

memenuhi kewajiban jangka pendek dengan aktiva lancar

yang dimiliki perusahaan. Likuiditas diukur dengan rumus

sebagai berikut:

b. Ukuran Perusahaan (X2)

Ukuran perusahaan adalah suatu skala dimana dapat

diklasifikasikan besar kecil perusahaan menurut berbagai

cara. Ukuran perusahaan diukur menggunakan natural log

dari total aset perusahaan. Total aset dipilih sebagai proksi

atas ukuran perusahaan karena mempertimbangkan bahwa

nilai aset relatif lebih stabil dibanding nilai market capitalized dan penjualan (Wuryatiningsih, 2002). Dalam penelitian ini total aset dijadikan dalam bentuk logaritma

natural. Hal ini dilakukan karena ukuran perusahaan yang

dilihat dari total aset dinyatakan dalam jutaan rupiah

sehingga membuat digit data terlalu besar, nilai data, dan

sebarannya juga lebih besar dari variabel lain.

c. Reputasi Audit (X3)

Reputasi audit adalah nama baik yang dimiliki oleh KAP.

Skala KAP dipilih sebagai proksi reputasi audit. Variabel ini

berafiliasi dengan KAP The Big Four Auditor. Sedangkan angka 0 diberikan kepada perusahaan yang menggunakan

jasa KAP yang tidak berafiliasi dengan KAP The Big Four Auditor.

C. Populasi dan Sampel

Populasi merupakan keseluruhan obyek yang diteliti dan terdiri atas

sejumlah individu, baik yang terbatas maupun tidak terbatas. (Sumarni dan

Wahyuni, 2006:69). Populasi pada penelitian ini adalah seluruh

perusahaan-perusahan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) yang

termuat di Indonesian Capital Market Directory (ICMD) pada tahun 2011-2013.

Sampel adalah bagian populasi yang digunakan untuk memperkirakan

karakteristik populasi (Sumarni dan Wahyuni, 2006:70). Sampel pada

penelitian ini adalah perusahaan manufaktur yang listing di BEI yang termuat

di Indonesia Capital Market Directory (ICMD) periode 2011-2013.

D. Teknik Pengambilan Sampel

Metode pemilihan sampel dalam penelitian ini dilakukan dengan

menggunakan purposive sampling method, yaitu metode pengambilan sampel berdasarkan kriteria-kriteria tertentu. Adapun kriteria penentuan sampel

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama

tahun 2011, 2012 dan 2013.

2. Perusahaan yang menerbitkan laporan keuangan dalam mata uang

rupiah, karena penelitian ini dilakukan di Indonesia.

3. Laporan keuangan yang berakhir pada tanggal 31 Desember.

4. Menerbitkan laporan keuangan yang telah diaudit oleh auditor

independen dari tahun 2011-2013.

E. Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data

sekunder. Data sekunder merupakan data primer yang telah diolah lebih

lanjut dan disajikan oleh pihak pengumpul data primer maupun oleh pihak

lain (Umar, 2003: 69). Sumber data dalam penelitian ini adalah data

sekunder yang diperoleh dari website Bursa Efek Indonesia (BEI) dan Indonesian Capital Market Direktory (ICMD). Data ICMD diperoleh dari pojok BEI Universitas Sanata Dharma periode pengamatan tahun

2011-2013.

F. Teknik Pengumpulan Data

Proses pengumpulan data penelitian ini dilakukan dengan cara

G. Teknik Analisis Data

Rumusan masalah 1-3 akan dijawab dengan menggunakan

tahapan-tahapan pengujian yaitu sebagai berikut:

1. Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui

karakteristik sampel yang digunakan dan menggambarkan

variabel-variabel dalam penelitian ini, yang dilihat dari nilai rata-rata (mean), nilai minimum dan maksimum, serta deviasi standar.

2. Analisis Regresi Logistik (Logistic Regression)

Model binary logistic adalah model regresi yang memiliki variabel

dependen berupa data kategori, sedangkan variabel independennya

berupa data numerik (Nawari, 2010: 185). Data kategori tersebut berupa

nilai dummy 1 atau 0. Pengujian dengan model regresi logistik dalam penelitian ini digunakan untuk mengetahui pengaruh dari

masing-masing variabel independen terhadap variabel dependen.

Analisis data dalam penelitian ini dilakukan dengan menggunakan

regresi logistik karena variabel terikatnya yaitu opini audit going concern merupakan data kualitatif yang menggunakan variabel dummy dan variabel bebasnya merupakan kombinasi antara variabel metrik dan

non-metrik (Sumodiningrat, 2007: 334). Ghozali (2006: 225)

menyatakan bahwa regresi logistik digunakan untuk menguji apakah

probabilitas terjadinya variabel terikat dapat diprediksi dengan variabel

normalitas data pada variabel bebasnya (Ghozali, 2006: 225). Analisis

regresi logistik dilakukan dengan menggunakan bantuan program

Statistical Package for Social Science (SPSS) for Windows 16.00. Untuk menguji hipotesis, menggunakan variabel yang

dimodelkan sebagai berikut:

a + b1 Likuiditas + b2 SIZE + b3 REPUT + e

Keterangan:

GC = opini going concern (variabel dummy, 1 jika opini going concern, 0 jika opini non going concern)

Likuiditas = Rasio Likuiditas

SIZE = ukuran perusahaan menggunakan natural

log dari aset total perusahaan

REPUT = reputasi auditor (variabel dummy, 1 untuk auditor yang tergabung dalam skala besar

(kantor akuntan publik big four) dan 0 untuk auditor yang tidak tergabung dalam skala

besar (kantor akuntan publik non big four).

a = konstanta

Tahapan-tahapan pengujian regresi logistik yaitu sebagai berikut:

a. Menilai Kelayakan Model Regresi

Tes statistik yang digunakan untuk menilai data adalah

Hosmer and Lomeshow Goodness. Hosmer and Lomeshow Goodness of fit menguji hipotesis nol bahwa data empiris cocok atau sesuai dengan model (tidak ada perbedaan antara

model dengan data). Jika nilai Hosmer and Lomeshow Goodness of fit sama dengan atau kurang dari 0,05 maka hipotesis nol ditolak yang berarti ada perbedaan signifikan

antara model dengan nilai observasinya sehingga Hosmer and Lomeshow Goodness of fit model tidak baik karena model tidak dapat memprediksi nilai observasinya. Jika

nilai Hosmer and Lomeshow Goodness of fit lebih besar dari 0,05 maka hipotesis nol tidak dapat ditolak dan berarti

model mampu memprediksi nilai observasinya. Hipotesis

untuk menilai model fit adalah:

H0 : Model yang dihipotesiskan fit dengan data H1 : Model yang dihipotesiskan tidak fit dengan data b. Menilai Keseluruhan Model Fit

Penilaian keseluruhan model dilakukan dengan fungsi

memasukkan konstanta dan nilai -2 Log Likelihood (-2LL) pada akhir (Block Number = 1), dimana model memasukkan konstanta dan variabel bebas. Apabila nilai -2LL Block Number = 0 > nilai -2LL Block Number = 1, hal ini menunjukkan model regresi yang baik atau dengan kata lain

model yang dihipotesiskan fit dengan data (Ghozali, 2006:

233).

c. Koefisien Determinasi (Nagelkerke R Square)

Nagelkerke R Square merupakan pengujian yang dilakukan untuk mengetahui seberapa besar variabel independen

mampu menjelaskan dan mempengaruhi variabel dependen.

Nilai Nagelkerke R Square bervariasi antara 1 (satu) dan 0 (nol). Semakin mendekati nilai 1 maka model dianggap

semakin goodness of fit semenatara semakin mendekati 0 maka model semakin tidak goodness of fit.

d. Menguji Hipotesis

Level of signifikanst (a) sebesar 5%. Kriteria penerimaan atau penolakan hipotesis berdasarkan pada p-value

(probabilitas value). Jika p-value > a (0,05) maka hipotesis nol diterima, jika p-value ≤ a (0,05) maka hipotesis nol ditolak.

Ho1: b1 ≤ 0 Likuiditas tidak berpengaruh positif terhadap

opini audit going concern.

Ha1 : b1 > 0 Likuiditas berpengaruh positif terhadap opini

audit going concern.

Ho2 : b2 ≤ 0 Ukuran perusahaan tidak berpengaruh positif

terhadap opini audit going concern.

Ho2 : b2 > 0 Ukuran perusahaan berpengaruh positif

terhadap opini audit going concern.

Ho3 : b3 ≤ 0 Reputasi auditor tidak berpengaruh positif

terhadap opini audit going concern.

Ho3 : b3 > 0 Reputasi auditor berpengaruh positif terhadap

39 BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Gambaran Umum Objek Penelitian

Populasi dalam penelitian ini adalah perusahaan-perusahaan manufaktur

yang listing di Bursa Efek Indonesia (BEI) pada periode tahun 2011 hingga 2013. Berdasarkan data pada Indonesian Capital Market Directory (ICMD), populasi perusahaan manufaktur yang listing di Bursa Efek Indonesia (BEI) pada periode tahun 2010-2013 sebanyak 149 perusahaan.

B. Deskripsi Sampel 1. Sampel Penelitian

Data yang digunakan dalam penelitian ini adalah data laporan keuangan

tahunan perusahaan manufaktur yang listing di Bursa Efek Indonesia (BEI) pada periode tahun 2011-2013. Pengambilan sampel dilakukan

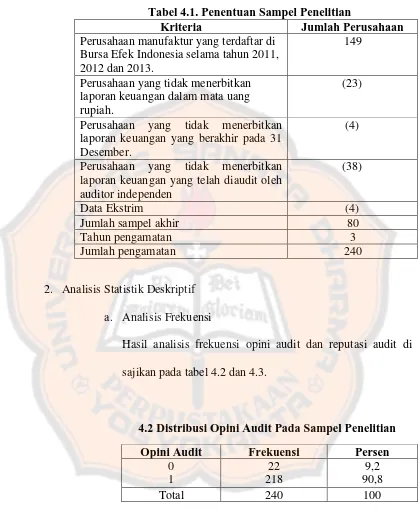

dengan menggunakan metode purposive sampling. Atas dasar kriteria yang telah ditetapkan, maka proses pengambilan sampel dijelaskan pada

Tabel 4.1. Penentuan Sampel Penelitian

Kriteria Jumlah Perusahaan

Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2011, 2012 dan 2013.

149

Perusahaan yang tidak menerbitkan laporan keuangan dalam mata uang rupiah.

(23)

Perusahaan yang tidak menerbitkan laporan keuangan yang berakhir pada 31 Desember.

(4)

Perusahaan yang tidak menerbitkan laporan keuangan yang telah diaudit oleh auditor independen

(38)

Data Ekstrim (4)

Jumlah sampel akhir 80

Tahun pengamatan 3

Jumlah pengamatan 240

2. Analisis Statistik Deskriptif

a. Analisis Frekuensi

Hasil analisis frekuensi opini audit dan reputasi audit di

sajikan pada tabel 4.2 dan 4.3.

4.2 Distribusi Opini Audit Pada Sampel Penelitian

Opini Audit Frekuensi Persen

0

Variabel terikat atau dependen yaitu opini audit going concern diukur dengan variabel dummy, dimana kategori 1 diberikan pada perusahaan yang memperoleh opini audit

perusahaan yang memperoleh opini audit non going concern. 218 perusahaan (90,8%) memperoleh opini audit non going concern dan 22 perusahaan (9,2%) memperoleh opini audit going concern.

4.3 Distribusi Reputasi Auditor Pada Sampel Penelitian

Opini Audit Frekuensi Persen

0 1

146 94

60,8 39,2

Total 240 100

Variabel bebas atau independen yaitu reputasi audit diukur

dengan variabel dummy, dimana kategori 1 diberikan pada perusahaan yang menggunakan jasa KAP The Big Four Auditor. Sedangkan kategori 0 diberikan pada perusahaan yang tidak berafiliasi dengan KAP The Big Four Auditor. 146 perusahaan (60,8%) menggunakan jasa KAP yang

tidak berafiliasi dengan The Big Four Auditor dan 94 perusahaan (39,2%) menggunakan jasa KAP yang

berafiliasi dengan The Big Four Auditor.

b. Analisis Deskriptif

Hasil analisis Deskriptif likuiditas dan ukuran perusahaan

Tabel 4.4 Statistik Destkriptif N Minimum Maximum Mean

Std. Deviation

Likuiditas 240 .21 7.65 1.9595 1.35408

Size 240 9.27 19.18 14.1896 1.67788

Valid N

(listwise) 240

Tabel 4.4 menginformasikan jumlah data yang digunakan dalam

penelitian ini sebanyak 240. Likuiditas menunjukan nilai rata-rata 1,9595

dari skor minimum 0,21 dan maximum 7,65. Hal ini menunjukkan bahwa

likuiditas perusahaan sampel secara rata-rata baik. Angka rata-rata rasio

likuiditas tersebut menunjukkan bahwa perusahaan sampel memiliki

aktiva lancar di atas kewajiban lancar sehingga perusahaan diharapkan

mampu mempertahankan kelangsungan hidup perusahaannya.

Nilai rata-rata ukuran perusahaan (SIZE) sebesar 14,1896 dengan

nilai minimum 9,27 dan maksimum 19,18. Nilai rata-rata sebesar

14,1896 lebih cenderung pada nilai minimum 9,27, hal ini menunjukkan

bahwa lebih banyak perusahaan sampel yang ukurannya tergolong

43 BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Analisis Data

Hasil analisis data untuk menjawab rumusan masalah pertama, kedua, dan

ketiga dengan teknik sebagai berikut:

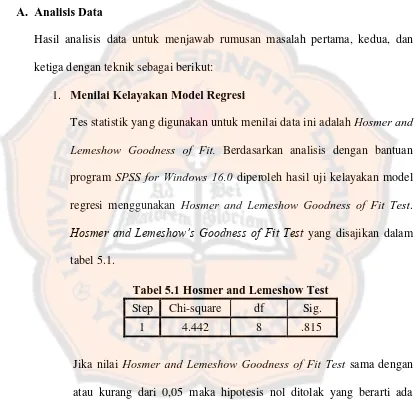

1. Menilai Kelayakan Model Regresi

Tes statistik yang digunakan untuk menilai data ini adalah Hosmer and Lemeshow Goodness of Fit. Berdasarkan analisis dengan bantuan program SPSS for Windows 16.0 diperoleh hasil uji kelayakan model regresi menggunakan Hosmer and Lemeshow Goodness of Fit Test.

Hosmer and Lemeshow’s Goodness of Fit Test yang disajikan dalam

tabel 5.1.

Tabel 5.1 Hosmer and Lemeshow Test Step Chi-square df Sig.

1 4.442 8 .815

Jika nilai Hosmer and Lemeshow Goodness of Fit Test sama dengan atau kurang dari 0,05 maka hipotesis nol ditolak yang berarti ada

perbedaan signifikan antara model dengan nilai observasinya sehingga

goodness of fit model tidak baik karena tidak dapat memprediksi nilai observasinya. Jika nilai Hosmer and Lemeshow Goodness of Fit Test lebih besar dari 0,05 maka hipotesis nol diterima dan berarti model

sesuai dengan model, tidakada perbedaan antara model dengan data

sehingga model dapat dikatakan fit).

Nilai statistik Hosmer and Lemeshow Goodness of Fit Test adalah 4,442 denganprobabilitas signifikansi 0,815 > 0,05. Dengan demikian

dapat disimpulkan bahwa model mampu memprediksi nilai

observasinya ataudapat dikatakan model dapat diterima karena cocok

dengan data observasinya.

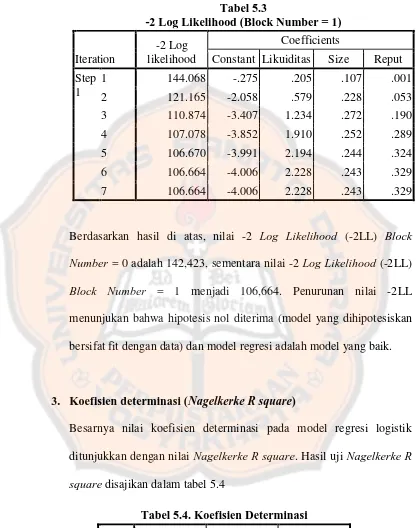

2. Menilai Keseluruhan Model Fit

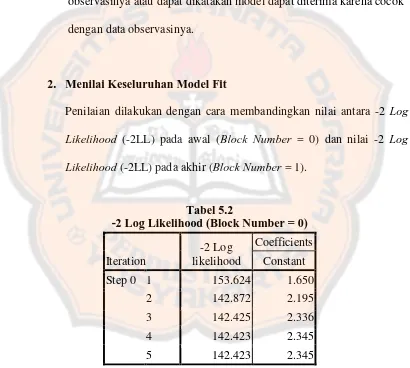

Penilaian dilakukan dengan cara membandingkan nilai antara -2 Log Likelihood (-2LL) pada awal (Block Number = 0) dan nilai -2 Log Likelihood (-2LL) pada akhir (Block Number = 1).

Tabel 5.2

-2 Log Likelihood (Block Number = 0)

Iteration

-2 Log likelihood

Coefficients

Constant

Step 0 1 153.624 1.650

2 142.872 2.195

3 142.425 2.336

4 142.423 2.345