ABSTRAK

Perkembangan perekonomian yang mengakibatkan semakin ketatnya persaingan saat ini tentunya sangat berdampak pada perusahaan-perusahaan yang ada. Untuk dapat berkembang dan mempertahankan eksistensinya, perusahaan perlu memiliki keunggulan kompetitif.

Ketepatan waktu dalam penyelesaian pesanan produksi dapat menjadi keunggulan kompetitif dalam menghadapi ketatnya persaingan saat ini terutama bagi PT Habatex Lestari yang pemasarannya bersifat makloon, yaitu hanya berdasarkan dari pemesanan. Terjadinya keterlambatan waktu penyelesaian pesanan dapat menyebabkan perusahaan harus menanggung berbagai macam biaya yang seharusnya tidak terjadi seandainya perusahaan dapat mengirimkan pesanan kepada pelanggan sesuai dengan tanggal pengiriman yang telah disepakati, seperti biaya kesempatan yang hilang (opportunity cost), maupun kerugian atas hilangnnya kepercayaan pelanggan kepada perusahaan. Keterlambatan yang terlalu sering terjadi pada akhirnya akan mengancam kelangsungan hidup perusahaan. Dalam hal ini, pemeriksaan operasional dapat membantu perusahaan dalam mengidentifikasi masalah–masalah yang dihadapi dan faktor-faktor penyebabnya, serta memberikan saran dan rekomendasi atas masalah keterlambatan penyelesaian pesanan.

Metode penelitian yang digunakan penulis dalam penelitian ini adalah metode deskriptif analitis, yaitu suatu metode yang berusaha mengumpulkan, menyajikan serta menganalisa data secara sistematis, sehingga dapat memberikan suatu gambaran yang cukup jelas atas objek yang diteliti. Pengumpulan data primer yang dilakukan penulis melalui obesrvasi langsung, wawancara dan pemberian kuesioner kepada pihak yang berwenang dalam perusahaan, serta mengumpulkan dokumen-dokumen perusahaan yang diperlukan. Sedangkan pengumpulan data sekunder diperoleh dari studi kepustakaan atas literatur yang berhubungan dengan masalah yang diteliti.

Berdasarkan hasil penelitian yang diperoleh, penulis dapat menyimpulkan bahwa audit operasional atas fungsi produksi PT Habatex Lestari sudah memadai dan berperan dalam meningkatkan ketetapan waktu dalam penyelesaian pesanan produksi. Audit operasional dilakukan oleh auditor internal dengan pelaksanaan tahap-tahap audit operasional yang terdiri dari tahap perencanaan, tahap penysunan program kerja, tahap pekerjaan lapangan, tahap pengembangan temuan, dan tahap pelaporan. Dari audit operasional dan analisis statistik yang dilakukan penulis, didapatkan 80%yang berarti audit operasional cukup berperan dalam meningkatkan penyelesaian pesanan tepat waktu.

Kata Kunci : Pemeriksaan Operasional, Fungsi Produksi, dan Ketepatan Waktu

DAFTAR ISI

Halaman

ABSTRAK………i

KATA PENGANTAR……….ii

DAFTAR ISI………v

DAFTAR TABEL……….…… xi

DAFTAR GAMBAR ………xii

DAFTAR LAMPIRAN………xiii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian………1

1.2 Rumusan Masalah Penelitian………...3

1.3 Tujuan Penelitian……….5

1.4 Kegunaan Penelitian………...6

1.5 Kerangka Pemikiran………...7

1.6 Metode Penelitian………9

1.7 Lokasi dan Waktu Penelitian……….11

BAB II TINJAUAN PUSTAKA

2.1 Pemeriksaan………...12

2.1.1 Pengertian Pemeriksaan………..12

2.1.2 Jenis-Jenis Pemeriksaan………...16

2.2 Pemeriksaan Operasional………...18

2.2.1 Pengertian Pemeriksaan Operasional……….18

2.2.2 Pengertian Efisiensi dan Efektivitas………...21

2.2.3 Tujuan Pemeriksaan Operasional………...24

2.2.4 Manfaat Pemeriksaan Operasional……….27

2.2.5 Jenis-Jenis Pemeriksaan Operasional……….28

2.2.6 Kriteria Pemeriksaan Operasional………..30

2.2.7 Ruang Lingkup Pemeriksaan Operasional……….32

2.2.8 Keterbatasan Pemeriksaan Operasional……….33

2.2.9 Perbedaan Pemeriksaan Operasional dengan Pemeriksaan Keuangan……….…...34

2.3 Tahap-Tahap Pemeriksaan Operasional………...………….35

2.3.1 Tahap Pendahuluan……….42

2.3.2 Tahap Pemeriksaan Mendalam………...44

2.3.3 Laporan Pemeriksaan Operasional……….47

2.4 Pemeriksaan Internal………..47

2.4.1 Pengertian dan Tujuan Pemeriksaan Internal………....47

2.4.2 Kategori Pemeriksaan Internal………...48

2.4.3 Pendekatan Pemeriksaan Operasional………...49

2.4.4 Hubungan Pemeriksaan Operasional dan Pemeriksaan Internal………...50

2.5 Produksi……….51

2.5.1 Pengertian Proses Produksi…………...……….51

2.5.2 Jenis-Jenis Produksi………53

2.5.3 Perencanaan Produksi……….60

2.5.3.1 Jenis-Jenis Perencanaan Produksi………61

2.5.3.2 Tujuan Perencanaan Produksi………..62

2.5.3.3 Faktor-Faktor Perencanaan Produksi………...………62

2.5.4 Pengendalian Produksi………...…64

2.5.4.1 Pengertian dan Peranan Pengendalian Produksi...64

2.5.4.2 Fungsi dan Kegunaan Pengendalian Produksi……….66

2.5.4.3 Jenis-Jenis Pengendalian Produksi………...67

2.5.4.4 Pengendalian Produksi pada Proses Produksi yang Terputus-Putus………...68

2.5.4.5 Pengendalian Produksi pada Proses Produksi yang

Terus-Menerus……….70

2.5.5 Pemeriksaan Operasional atas Fungsi Produksi……….71

2.5.6 Pengaruh Fungsi Produksi terhadap Ketepatan Waktu………..72

2.6 Ketepatan Waktu yang Mempengaruhi Kepuasan Pelanggan………...73

2.7 Siklus Pengiriman (Delivery Circle)………..…76

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian……….79

3.2 Sejarah Singkat Perusahaan………..79

3.3 Bentuk Hukum dan Struktur Organisasi………....81

3.4 Uraian Tugas……….82

3.5 Metode Penelitian………..87

3.5.1 Variabel Penelitian……….88

3.5.1.1 Variabel Independen………88

3.5.1.2 Variabel Dependen………...89

3.5.2 Teknik Pengumpulan Data……….…90

3.5.3 Rancangan Analisis Pengujian Hipotesis……….…..91

BAB IV HASIL DAN PEMBAHASAN 4.1 Tahap Perencanaan (Planning)………..…93

4.1.1 Gambaran Umum Perusahaan……….…...94

4.1.2 Menentukan Critical Problem Area ……….….95

4.2 Tahap Penyusunan Program Kerja (Work Program)……….96

4.3 Tahap Pemeriksaan Lapangan (Field Work)...97

4.3.1 Mengumpulkan Informasi dari Pihak Berwenang …………....97

4.4 Tahap Pengembangan Temuan dan Rekomendasi (Development of Review Findings and Recomendation)………100

4.4.1 Kondisi (Condition)………101

4.4.2 Kriteria (Criteria)………...……….101

4.4.3 Penyebab (Cause)………101

4.4.3.1 Faktor Bahan Baku………..102

4.4.3.2 Faktor Manusia………103

4.4.3.3 Faktor Mesin………..103

4.4.3.4 Faktor Metode………104

4.4.3.5 Analisa Penyebab Keterlambatan Penyelesaian Pesanan………....105

4.4.4 Akibat (Effect)……….107

4.4.5 Rekomendasi (Recomendation)………...107

4.5 Tahap Pelaporan (Reporting)………...108

4.6 Ketepatan Waktu Penyelesaian Pesanan………..110

4.6.1 Analisa Biaya yang Terjadi……….……….115

4.7 Pengujian Hipotesis ………118 4.7.1 Analisis Deskriptif Kualitatif………...118 4.7.2 Analisis Statistik………..120

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan……….123

5.2 Saran………127

DAFTAR PUSTAKA

LAMPIRAN

RIWAYAT HIDUP PENULIS

DAFTAR TABEL

Tabel 2.1 :Perbedaan Operasional dengan Pemeriksaan Keuangan……….35 Tabel 3.1 :Tabel Penetapan Indikator untuk Variabel Independen dan

Variabel Dependen………..89 Tabel 4.1 :Data Penyelesaian Pesanan periode Agustus – November 2007………...111

Tabel 4.2 :Jumlah Pesanan yang Terlambat………....112 Tabel 4.3 :Tabel Lama Keterlambatan………...……….112 Tabel 4.4 :Perbandingan Rencana Penyelesaian Pesanan dengan Lamanya

Keterlambatan yang Terjadi………....113 Tabel 4.5 :Perhitungan Keterlambatan Penyelesaian Pesanan PT Habatex Lestari…114

DAFTAR GAMBAR

Gambar 2.1 :Quality, Time, and Cost………....77 Gambar 4.1 :Diagram penyebab Keterlambatan Penyelesaian Pesanan

Produksi……… 106

DAFTAR LAMPIRAN

Lampiran 1 Struktur Organisasi PT. Habatex Lestari Lampiran 2 Daftar Pertanyaan Variabel Independen

Lampiran 3 Daftar Pertanyaan Variabel dependen Lampiran 4 Surat Pengantar PT. Habatex Lestari

STRUKTUR ORGANISASI PERUSAHAAN

PT. HABATEX LESTARI

DIREKTUR OPERASIONAL

PERSONALIA UMUM

MARKETING ACCOUNTING

PRODUKSI KEPALA PABRIK

GUDANG OPERATOR

PACKING

) Bank ) penagihan ) Kas Kecil

) Pembelian ) pajak

INTERNAL AUDITOR PRESDIR

Sumber : Data Perusahaan

Tabel 4.1

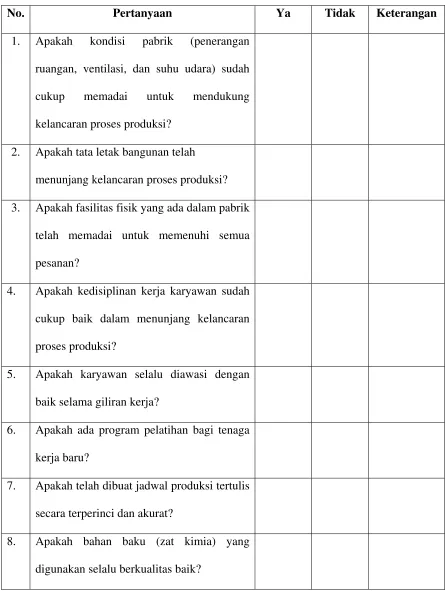

Kuesioner yang Diberikan Kepada Manajer Produksi

No. Pertanyaan Ya Tidak Keterangan

1. Apakah kondisi pabrik (penerangan ruangan, ventilasi, dan suhu udara) sudah

cukup memadai untuk mendukung kelancaran proses produksi?

2. Apakah tata letak bangunan telah

menunjang kelancaran proses produksi?

3. Apakah fasilitas fisik yang ada dalam pabrik telah memadai untuk memenuhi semua

pesanan?

4. Apakah kedisiplinan kerja karyawan sudah cukup baik dalam menunjang kelancaran proses produksi?

5. Apakah karyawan selalu diawasi dengan baik selama giliran kerja?

6. Apakah ada program pelatihan bagi tenaga

kerja baru?

7. Apakah telah dibuat jadwal produksi tertulis secara terperinci dan akurat?

8. Apakah bahan baku (zat kimia) yang

9. Apakah bahan baku yang dipesan selalu tiba tepat waktu?

10. Apakah bagian produksi selalu

mengkonfirmasikan terlebih dahulu kebutuhan bahan baku yang akan digunakan

kepada bagian gudang?

11. Apakah ketersediaan bahan baku yang dibutuhkan oleh bagian produksi selalu

mencukupi?

12. Apakah telah dibuat jadwal pemeliharaan mesin secara rutin untuk mengurangi

terjadinya kerusakan?

13. Apakah kerusakan mesin yang tejadi selalu dapat segera diatasi sehingga tidak menghambat proses produksi?

14. Apakah mesin-mesin yang digunakan dalam proses produksi telah mempertimbangkan jadwal produksi?

15. Apakah dalam menetapkan waktu penyelesaian setiap pesanan telah mempertimbangkan jadwal produksi?

17. Apakah keterlambatan penyelesaian pesanan sangat sering terjadi?

18. Apakah perusahaan melakukan perhitungan

DAFTAR PERTANYAAN

PEMERIKSAAN OPERASIONAL ATAS FUNGSI PRODUKSI

(VARIABEL INDEPENDEN)

No Pertanyaan Ya Tidak Keterangan

Tahap Perencanaan

(Planning)

A. Gambaran Umum Perusahaan

1. Apakah auditor melakukan pengamatan terhadap :

a. Keadaan perusahaan b. Ruang lingkup perusahaan c. Lay out perusahaan

9 9 9

2. Apakah keadaan perusahaan saat ini mendukung proses produksi perusahaan terus berlanjut? 9 3. Apakah auditor mengalami kesulitan

mewawancarai pimpinan yang bertanggung jawab atas bagian yang

diperiksa? 9

4. Apakah auditor melakukan pengamatan terhadap proses produksi? 9

B. Melakukan Critical Problem Area

5. Apakah auditor selalu mengetahui setiap masalah yang terjadi dalam

proses produksi? 9

mengetahui bahwa perusahaan menjalankan perusahaan secara efektif dan efisien?

7. Apakah auditor internal selalu melakukan pengamatan dan pengawasan yang mendalam terhadap masalah perusahaan?

9

Tahap Penyusunan Program Kerja

8. Apakah ada hubungan antara pengamatan auditor dengan proses produksi?

9

9. Apakah auditor melakukan perencanaan program kerja untuk mengetahui jadwal penyelesaian order?

9

10. Apakah perusahaan menetapkan kebijakan mengenai pembiayaan yang terjadi pada proses produksi? 9 11. Apakah tujuan dari laporan telah

dinyatakan yang sangat jelas? 9

Tahap Pemeriksaan Lapangan

12. Apakah pengendalian internal dilakukan dalam pemeriksaan lapangan terhadap proses produksi? 9 13. Apakah auditor melakukan

yang dilakukan?

a. Perencanaan dan pengawasan produksi

b. Prosedur penerimaan pesanan c. Prosedur pembelian bahan

baku

d. Prosedur penerimaan bahan baku

e.

Prosedur pelaksanaan proses produksiTahap Pengembangan Temuan

dan Rekomendasi

A. Kondisi (Condition)

14. Apakah kondisi perusahaan berkaitan dengan terjadinya keterlambatan

penyelesaian produksi? 9

15. Apakah auditor internal melakukan pengawasan terhadap kondisi

perusahaan setiap bulan? 9

B. Kriteria (Criteria)

16. Apakah terdapat hubungan antara kondisi dan kriteria perusahaan? 9 17. Apakah pengendalian-pengendalian

C. Penyebab (Cause)

18. Apakah auditor internal melakukan analisis terhadap faktor yang dapat

menyebabkan keterlambatan

penyelesaian produksi? 9

19. Apakah faktor berikut ini berpengaruh terhadap keterlambatan produksi

a. faktor bahan baku b. faktor manusia c. faktor mesin d. faktor metode e. faktor lingkungan

9

20. Apakah keterlambatan penyelesaian pesanan ini berdampak pada

a. financial perusahaan b. non-financial perusahaan

9 9 21. Apakah biaya tambahan (Opportunity

Cost) menjadi perhitungan dalam

proses produksi? 9

E. Rekomendasi (Recomendation)

22. Apakah auditor sebelum mengajukan rekomendasinya mendiskusikan dahulu dengan :

a. pegawai yang bersangkutan b. pengawas bagian produksi

c. direktur

d. bagian penjualan

9 9 23. Apakah auditor operasional selalu

memberikan saran-saran yang membangun dalam proses produksi?

9 24. Apakah tujuan dari rekomendasi yang

dilakukan oleh auditor memiliki manfaat terhadap perusahaan?

9

Tahap Pelaporan

25. Apakah auditor membuat laporan audit setelah tahap pengembangan atas

temuan dan rekomendasi? 9

26. Apakah laporan audit merupakan hasil akhir dari pemeriksaan yang

dilakukan? 9

27. Apakah terdapat pedoman yang memuat secara lengkap mengenai tata

cara penyusunan laporan hasil audit? 9

28. Apakah dalam laporan hasil audit memuat :

a. Critical Problem Area b. Tujuan dari penelitian

Tabel 4.1

Kuesioner yang Diberikan Kepada Manajer Produksi

No. Pertanyaan Ya

Tidak

Keterangan

Perencanaan dan Pengendalian Produksi

1. Apakah telah dibuat jadwal produksi tertulis secara terperinci dan akurat?

2. Apakah perencanaan produksi yang dibuat berkaitan dengan jadwal proses produksi?

3. Apakah perencanaan produksi yang dibuat akan selalu tercapai?

Apakah dalam menetapkan waktu penyelesaian setiap pesanan telah mempertimbangkan jadwal produksi? 4.

Apakah mesin-mesin yang digunakan dalam proses produksi telah mempertimbangkan jadwal produksi?

5.

Apakah mesin-mesin yang digunakan dalam proses produksi telah digunakan secara efektif dan efisien?

Apakah telah dibuat jadwal pemeliharaan mesin secara rutin untuk mengurangi terjadinya kerusakan?

Apakah kerusakan mesin yang tejadi selalu dapat segera diatasi sehingga tidak

menghambat proses produksi?

Apakah keterlambatan penyelesaian pesanan sangat sering terjadi?

Apakah perusahaan melakukan perhitungan dan pencatatan atas keterlambatan yang terjadi?

Apakah bahan baku (zat kimia) yang digunakan selalu berkualitas baik?

Apakah bahan baku yang dipesan selalu tiba tepat waktu?

Apakah penentuan mutu dari bahan baku selalu mendapat pengawasan yang baik dari manajer produksi?

Apakah keterlambatan penyediaan bahan baku akan mempengaruhi waktu

penyelesaian pesanan produksi?

Apakah produk dengan kualitas yang kurang baik dapat lolos dalam proses pemasaran?

Customer Response Time

Apakah didalam fungsi produksi terdapat Customer Response Time yang dapat mempengaruhi proses produksi?

Apakah Customer Response Time berperan penting dalam waktu penyelesaian produk tepat waktu?

Apakah dilakukan penyampaian informasi yang tepat dan teliti di saat Customer Response Time?

DAFTAR PERTANYAAN

KETEPATAN WAKTU PENYELESAIAN PRODUKSI

(VARIABEL DEPENDEN)

No. Pertanyaan Ya Tidak Keterangan

Perencanaan produksi (Planning)

1. Apakah telah dibuat jadwal produksi

tertulis secara terperinci dan akurat? 9

Terkadang tidak memperhitungkan

jenis kain tertentu yang membutuhkan proses lebih lama

2. Apakah perencanaan produksi yang dibuat berkaitan dengan jadwal proses produksi?

9 3. Apakah perencanaan produksi yang

dibuat akan selalu tercapai? 9 4. Apakah dalam menetapkan waktu

penyelesaian setiap pesanan telah

mempertimbangkan jadwal produksi? 9

Hal ini sering terjadi

ketika pesanan diterima oleh direktur.

5. Apakah mesin-mesin yang digunakan dalam proses produksi telah

mempertimbangkan jadwal produksi? 9 6. Apakah mesin-mesin yang digunakan

dalam proses produksi telah

digunakan secara efektif dan efisien? 9 7. Apakah telah dibuat jadwal

pemeliharaan mesin secara rutin untuk mengurangi terjadinya

Pengendalian produksi

8.

9.

Apakah kerusakan mesin yang tejadi selalu dapat segera diatasi sehingga tidak menghambat proses produksi?

Apakah bahan baku (zat kimia) yang digunakan selalu berkualitas baik?

9

9

Perusahaan harus melakukan

pemesanan dan pembelian sparepart

mesin.

10. Apakah bahan baku yang dipesan

selalu tiba tepat waktu? 9

11. Apakah penentuan mutu dari bahan baku selalu mendapat pengawasan

yang baik dari manajer produksi? 9 12. Apakah ketersediaan bahan baku yang

dibutuhkan oleh bagian produksi

selalu mencukupi? 9

13. Apakah keterlambatan penyediaan bahan baku akan mempengaruhi waktu penyelesaian pesanan

produksi? 9

14. Apakah produk dengan kualitas yang kurang baik dapat lolos dalam proses

pemasaran? 9

Ketepatan Waktu

15. Apakah produk yang telah dipesan oleh bagian penjualan diselesaikan tepat pada waktunya oleh bagian

produksi? 9

16. Apakah terjadi keterlambatan dalam waktu penyelesaian produk yang dipesan oleh bagian penjualan? 9 17. Apakah penyerahan barang telah tepat

pada waktunya kepada calon

pembeli? 9

18. Apakah bila terjadi keterlambatan penyerahan barang, perusahaan mengetahui hal-hal yang menjadi

penyebabnya? 9

19 Apakah bila terjadi keterlambatan penyerahan barang, perusahaan akan mengambil tindak lanjut untuk mempertanggungjawabkan kepada

20. Apakah proses produksi yang efektif dan efisien mempengaruhi

penyelesaian produk yang tepat

waktu? 9

21. Apakah penyelesaian proses produksi selalu sesuai dengan jadwal yang

telah direncanakan? 9

22. Apakah kualitas produk yang dihasilkan telah sesuai dengan yang

ditetapkan oleh perusahaan? 9 Kepuasan Konsumen

23. Apakah penyerahan barang selalu

dilakukan tepat waktu? 9

24. Apakah para pelanggan telah mendapatkan pelayanan secara layak? 9

25. Apakah konsumen pernah

mendapatkan produk cacat? 9 26. Apakah perusahaan menetapkan

jaminan/garansi terhadap produk

cacat? 9

27. Apakah keluhan konsumen dapat

diatasi? 9

28. Apakah produk yang dijual secara kualitas dan kuantitas sesuai dengan

harapan konsumen? 9

29. Apakah dilakukan pendekatan kepada konsumen untuk mengetahui

RIWAYAT HIDUP PENULIS

Nama : Lina Indrawaty

Tempat dan Tanggal Lahir : Jambi, 21 Oktober 1985

Agama : Khatolik

Alamat : Jl. Surya Sumantri No.63a

Bandung

Telepon : 081395459991 / 022-91597277 Pendidikan : TK Xaverius 2 Jambi

SD Xaverius 2 Jambi SLTP Xaverius 2 Jambi SMU Xaverius 2 Jambi

BAB I PENDAHULUAN

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Kemajuan teknologi dunia berpengaruh besar terhadap kalangan

bisnis saat ini. Ilmu pengetahuan dan teknologi saling berlomba dalam berbagai

bidang untuk menghadapi globalisasi. Globalisasi mendorong perkembangan dunia bisnis ke arah perdagangan internasional. Era globalisasi mengakibatkan

persaingan menjadi semakin ketat, baik dengan pesaing dari dalam negeri maupun pesaing dari luar negeri dalam memperebutkan pangsa pasar yang ada. Bicara tentang dunia bisnis, tidak lepas dari hubungan antara penjual dan pembeli yang

merupakan faktor terpenting. Saat ini, daya beli masyarakat dirasakan menurun dan mendorong perusahaan-perusahaan bersaing ketat untuk mempertahankan konsumen. Keadaan perekonomian saat ini menguji kemampuan perusahaan

untuk bertahan hidup.

Sebelum terjadi krisis moneter, industri garmen di Indonesia sangat

berkembang. Industri-industri ini mampu bersaing dalam pasar internasional karena memiliki keunggulan dalam hal biaya tenaga kerja yang murah, sehingga mampu unggul dengan taktik harga yang murah. Namun belakangan ini, banyak

perusahaan yang terpaksa “gulung tikar” akibat adaya krisis moneter yang pernah melanda Indonesia. Berbagai macam langkah ditempuh oleh perusahaan untuk

bertahan, tetapi keadaan yang tidak membaik menyebabkan banyak perusahaan terpaksa “gulung tikar”. Perusahaan yang tetap bertahan hingga saat ini tentunya

BAB I PENDAHULUAN

lebih memiliki keunggulan bersaing dibanding dengan perusahaan-perusahaan

yang tidak mampu bertahan dan terpaksa ”gulung tikar”. Salah satu keunggulan bersaing adalah dengan kualitas produk yang baik dan harga bersaing serta pelayanan yang memuaskan terhadap pelanggan dengan penyelesaian dan

penyerahan produk sesuai dengan pesanan secara tepat waktu.

Salah satu kendala utama yang dihadapi perusahaan-perusahaan pada

umumnya adalah keterlambatan dalam penyelesaian produksi pesanan yang diakibatkan oleh kurang efektif dan efisiennya fungsi produksi dalam perusahaan. Dampak dari keterlambatan ini mengakibatkan berbagai macam reaksi dari pihak

pelanggan, dimulai dari keluhan, teguran, hingga pembatalan pesanan (cancel order). Selain mengurangi kepercayaan pelanggan dan membuat citra perusahaan menjadi buruk, keterlambatan penyelesaian produksi ini juga dapat menimbulkan berbagai macam masalah seperti timbulnya biaya kesempatan yang hilang (opportunity cost), biaya upah lembur, dan kerugian atas hilangnya kepercayaan pelanggan kepada perusahaan sehingga pelanggan mungkin memutuskan untuk beralih pada perusahaan pesaing. Hal ini tentu saja merugikan perusahaan atau

bahkan mengancam kelangsungan hidup perusahaan dimasa yang akan datang jika keterlambatan ini terus terjadi berulang kali.

Ketidaktepatan waktu penyelesaian pesanan produksi dapat

diakibatkan oleh berbagai faktor, baik oleh faktor yang dapat dikendalikan (controllable) maupun oleh faktor yang tidak dapat dikendalikan oleh perusahaan (uncontrollable). Faktor-faktor yang dapat dikendalikan(controllable) misalnya akibat ketidaktelitian pekerja yang mengakibatkan produk yang dihasilkan tidak

BAB I PENDAHULUAN

sesuai dengan pesanan sehingga perusahaan harus memperbaiki produk, dan

keterlambatan pemesanan bahan baku yang mengakibatkan keterlambatan. Sedangkan faktor yang tidak dapat dikendalikan(uncontrollable) misalnya akibat gangguan listrik dari PLN.

Untuk mengurangi terjadinya keterlambatan penyelesaian pesanan produksi, diperlukan adanya pemeriksaan operasional untuk membantu

manajemen untuk mendeteksi ketidakefektifan dan ketidakefisienan kegiatan perusahaan. Pemeriksaan operasional juga dibutuhkan untuk menganalisa apakah cara atau metode pengelolaan yang diterapkan perusahaan tersebut sudah berjalan

dengan baik dan apakah tindakan perbaikan dapat segera dilakukan jika terjadi penyimpangan.

Berdasarkan uraian diatas, penulis memilih perusahaan industri di Bandung yang bergerak dalam bidang tekstil pada PT.Habatex Lestari serta

tertarik untuk mengadakan penelitian dengan judul : ”Peranan Pemeriksaan

Operasional atas Fungsi Produksi dalam Upaya Meningkatkan

Ketepatan Waktu Penyelesaian Pesanan Produksi.”

1.2. Rumusan Masalah Penelitian

Pada umumnya masalah utama yang sering timbul dalam perusahaan

manufaktur adalah masalah proses produksinya. Kelancaran proses produksi suatu perusahaan memiliki pengaruh yang sangat besar bagi perusahaan tersebeu. Hal yang harus diperhatikan agar proses produksi dapat dikatakan berjalan lancar

secara efektif dan efisien yaitu ketepatan waktu penyelesaian pesanan produksi

BAB I PENDAHULUAN

sesuai dengan yang direncanakan, baik dalam hal desain, kualitas barang, dan

waktu penyelesaian. Untuk mengantisipasi kesalahan yang terjadi maka penanggulangan atas kemungkinan-kemungkinan terjadinya penyimpangan dari proses produksi dapat dilakukan terhadap perusahaan.

Bagi perusahaan yang berproduksi atas dasar pesanan, masalah

ketepatan waktu penyelesaian pesanan produksi harus selalu diperhatikan, karena

keterlambatan penyelesaian suatu pesanan dapat menimbulkan kerugian-kerugian yang akan membawa dampak negatif bagi kelangsungan hidup perusahaan tersebut dimasa yang akan datang. Dalam upaya membantu manajemen sehingga

dapat menyelesaikan produk sesuai dengan pesanan dan tepat pada waktunya, maka diperlukan suatu pemeriksaan operasional yang efektif dan efisien untuk

dapat mendeteksi terjadinya gangguan produksi terutama yang disebabkan oleh faktor-faktor yang dapat dikendalikan, serta memungkinkan dilakukannya tindakan perbaikan atas terjadinya penyimpangan terhadap rencana semula.

Untuk mengetahui sampai sejauh mana peranan pemeriksaan operasional dalam menilai usaha-usaha yang dilakukan perusahaan dalam memenuhi

ketepatan waktu penyelesaian pesanan produksi, maka dalam skripsi ini ada beberapa masalah yang akan dibahas, yaitu :

1. Bagaimana prosedur produksi yang digunakan perusahaan untuk

menyelesaikan suatu pesanan produksi?

2. Apakah dalam perusahaan sering terjadi ketidaktepatan waktu

penyelesaian pesanan, serta berapa besar kerugian yang diderita perusahaan akibat hal tersebut?

BAB I PENDAHULUAN

3. Faktor-faktor apa saja yang menyebabkan ketidaktepatan waktu

penyelesaian produksi?

4. Bagaimana peranan pemeriksaan operasional dalam upaya membantu manajemen meningkatkan ketepatan waktu penyelesaian pesanan

produksi?

1.3. Tujuan Penelitian

Tujuan dari penelitian pemeriksaan operasional untuk mengurangi keterlambatan adalah:

1. Memperoleh gambaran tentang prosedur penyelesaian pesanan produksi pada PT. Habatex Lestari.

2. Mengetahui seberapa sering terjadi masalah keterlambatan penyelesaian pesanan produksi dalam perusahaan dan untuk menghitung seberapa besar kerugian perusahaan akibat

ketidaktepatan waktu tersebut.

3. Menganalisa dan mengidentifikasi faktor-faktor yang menjadi

penyebab tidak tercapainya ketepatan waktu penyelesaian pesanan produksi.

4. Menilai dan menganalisa peranan pemeriksaan operasional

terhadap fungsi produksi untuk membantu pihak manajemen dalam hal ketepatan waktu penyelesaian pesanan produksi.

BAB I PENDAHULUAN

1.4. Kegunaan Penelitian

Setelah melakukan penelitian, penulis mengharapkan agar hasil dari penelitian yang penulis lakukan dapat berguna bagi :

1. Penulis

a. Menambah pengetahuan tentang peranan pemeriksaan operasional

atas fungsi produksi serta hubungannya dengan keterlambatan penyelesaian pesanan produksi.

b. Memperoleh gambaran secara langsung mengenai bagaimana

teori-teori pemeriksaan operasional dapat upaya membantu manajemen memecahkan masalah ketidaktepatan waktu penyelesaian pesanan

produksi, serta

c. Melihat bagaimana penerapan pemeriksaan operasional dalam suatu usaha.

2. Pihak perusahaan

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan masukan dan sumbangan pemikiran yang berguna bagi perusahaan khususnya pihak manajemen perusahaan, serta mengetahui kelebihan dan kelemahan yang

terjadi di perusahaan serta dapat dijadikan bahan pertimbangan dalam mengadakan perubahan perbaikan atas masalah pemeriksaan operasional

terhadap fungsi produksi.

BAB I PENDAHULUAN

3. Pihak Lain

Penulis mengharapkan hasil penelitian ini dapat menambah wawasan bagi semua pihak yang membutuhkan informasi dalam bidang pemeriksaan untuk mencapai target waktu penyelesaian pesanan produksi, serta sebagai

tambahan referensi pembanding atau sebagai dasar untuk penelitian lebih lanjut.

1.5. Kerangka Pemikiran

Dalam dunia bisnis saat ini, berbagai faktor pendukung maupun

penghambat perkembangan usaha terdiri dari berbagai macam. Perkembangan bisnis selalu dibarengi dengan perkembangan teknologi yang merupakan alat

bantu dalam pencapaian tujuan bisnis yang diharapkan, tekonologi merupakan faktor terpenting. Sedangkan faktor penghambat dapat berasal dari berbagai aspek. Salah satunya yaitu sumber daya manusia yang kurang kompeten, metode

yang digunakan tidak efektif dan efisien, dan lain sebagainya.

Dalam dunia bisnis saat ini, persaingan semakin ketat dan merupakan hal

yang tidak dapat dihindarkan lagi. Persaingan tidak hanya terjadi pada harga jual dan kualitas produk, tetapi juga pada ketepatan waktu penyelesaian pesanan produksi yang sangat mempengaruhi kepuasan pelanggan. Selain itu, terjadinya

keterlambatan penyelesaian juga dapat menimbulkan biaya tambahan bagi perusahaan dan merusak kredibilitas perusahaan di mata pelanggan. Masalah yang

umumnya timbul adalah peranan pemeriksaan operasional terhadap fungsi produksi dalah suatu perusahaan.

BAB I PENDAHULUAN

Agar dapat bertahan dalam situasi yang semakin kompetitif tersebut,

perusahaan dituntut untuk dapat beroperasi dengan lebih efektif dan efisien, terutama pada fungsi produksi karena merupakan bagian yang sangat berpengaruh dalam perusahaan. Yang dimaksud sebagai fungsi produksi adalah bagian dari

suatu perusahaan yang bertanggung jawab dalam hal pengolahan input menjadi output, yang mencakup proses pengolahan, jasa, atau fasilitas yang menunjang

proses pegolahan tersebut, serta perencanaan dan pengendalian dalam pengolahan. Masalah yang timbul pada PT. Habatex Tekstil adalah mengenai keterlambatan penyelesaian pesanan produksi. Keterlambatan ini berarti terdapat

selisih atau jarak waktu antara rencana tanggal penyelesaian pesanan produksi yang telah disepakati antara perusahaan dan pelanggan dengan realisasi tanggal

penyelesaian yang sebenarnya terjadi. Dengan kata lain, perusahaan tidak mampu menyelesaikan pesanan produksi dari pelanggan secara tepat waktu.

Salah satu cara yang dapat membantu perusahaan untuk beroperasi secara

efektif dan efisien, khususnya dalam pemenuhan target waktu penyelesaian pesanan produksi adalah dengan melakukan pemeriksaan operasional atas fungsi

produksi. Pemeriksaan operasional (operational review) merupakan suatu tinjauan dan evaluasi sistematis atas suatu organisasi yang dilaksanakan dengan tujuan untuk menilai apakah kebijakan, prosedur-prosedur, dan kegiatan produksi telah

memenuhi tujuan perusahaan, serta apakah pencapaian tujuan tersebut telah dilaksanakan secara efisien.

Pemeriksaan operasional atas fungsi produksi pada penelitian ini bertujuan untuk menilai efisiensi dan efektivitas kegiatan produksi disertai dengan

BAB I PENDAHULUAN

pengungkapan dan pemberian informasi kepada pihak manajemen perusahaan

tentang masalah-masalah yang timbul selama proses produksi sehingga mengakibatkan tidak tercapainya target waktu penyelesaian pesanan produksi dan faktor-faktor penyebab terjadinya masalah tersebut. Selain itu, pemeriksaan

operasional ini juga bertujuan untuk memberikan rekomendasi yang diperlukan dalam upaya mencapai efektivitas dan efisiensi proses produksi, yang selanjutnya

dapat digunakan oleh pihak manajemen perusahaan untuk melakukan tindakan perbaikan bila dianggap perlu.

Dalam kaitannya dengan masalah yang timbul pada PT. Habatex Lestari

tersebut, fungsi produksi dikatakan efektif jika penyelesaian produksi sesuai dengan waktu yang telah direncanakan, sehingga target waktu penyelesaian

kepada pelanggan dapat tercapai. Selain itu, fungsi produksi dikatakan telah efisien jika ketepatan waktu penyelesaian pesanan produksi telah tercapai dan perusahaan dapat menghindari terjadinya biaya tambahan seperti biaya

kesempatan yang hilang (opportunity cost) yang pada akhirnya dapat meminimalkan biaya atas fungsi produksi. Pada beberapa perusahaan,

keterlambatan penyelesaian pesanan juga dapat menimbulkan biaya tambahan berupa biaya upah lembur.

1.6. Metode Penelitian

Dalam melakukan penelitian ini penulis menggunakan metode deskriptif

analitis, yaitu suatu metode yang berusaha mengumpulkan, mengklasifikasikan,

BAB I PENDAHULUAN

menganalisa data, sehingga dapat diperoleh suatu gambaran yang cukup jelas

mengenai objek yang diteliti untuk menarik suatu kesimpulan.

Teknik pengumpulan data yang digunakan dalam penelitian ini meliputi :

a. Penelitian Lapangan (Field Research)

Penelitian lapangan dilakukan dengan mendatangi langsung perusahaan untuk

memperoleh data primer mengenai masalah yang diteliti, melalui :

- Observasi, yaitu mengadakan pengamatan secara langsung terhadap perusahaan.

- Wawancara, yaitu mengadakan dialog atau wawancara secara langsung dengan pimpinan, karyawan dan pihak lain yang bersangkutan mengenai

hal-hal yang berhubungan dengan bidang yang diteliti dalam penyusunan skripsi ini.

- Mengumpulkan data tertulis dari perusahaan.

b. Penelitian Kepustakaan (Library Research)

Penelitian kepustakaan dilakukan dengan tujuan untuk mendapatkan data sekunder yang akan digunakan sebagai landasan perbandingan. Data sekunder ini dapat diperoleh dengan membaca, mempelajari literatur-literatur,

catatan-catatan kuliah dan sumber-sumber lain yang relevan dengan masalah yang diteliti.

BAB I PENDAHULUAN

1.7. Lokasi dan Waktu Penelitian

Dalam rangka mendapatkan bahan-bahan yang akan digunakan untuk menyusun skripsi ini, penulis melakukan penelitian pada perusahaan bidang industri tekstil yang berlokasi di jalan Ranca Jigang No. 46 Majalaya.

Waktu penelitian dan pengambilan data ini dimulai pada bulan September sampai dengan selesai.

BAB I PENDAHULUAN

BAB V KESIMPULAN DAN SARAN

BAB V

KESIMPULAN DAN SARAN

4.3. Kesimpulan

Berdasarkan penelitian dan pengamatan yang telah dilakukan pada PT. Habatex Lestari, maka dapat disimpulkan bahwa di perusahaan ini sering terjadi

masalah ketidaktepatan waktu dalam memenuhi pesanan dari pembeli. Penyebab keterlambatan ini sebenarnya dapat dikelompokkan ke dalam lima faktor, yaitu faktor bahan baku, manusia, mesin, metode, dan lingkungan.

Persentase berperannya pemeriksaan operasional terhadap fungsi produksi sebesar 80%, maka dapat dinyatakan bahwa pemeriksaan operasional dalam

perusahaan tersebut cukup berperan baik. Akan tetapi tingkat persentase ini masih harus ditingkatkan agar persentase ketepatan waktu penyelesaian pesanan produksi yaitu sebesar 48,27% dapat lebih meningkat.

5.2 Saran

Dengan segala keterbatasan yang ada, berikut ini beberapa saran yang dapat penulis berikan sebagai pertimbangan bagi pihak manajemen dalam mengurangi masalah keterlambatan penyelesaian pesanan produksi di PT. Habatex Lestari:

BAB V KESIMPULAN DAN SARAN

1. Untuk mengatasi masalah bahan baku

o Perusahaan seharusnya lebih selektif dalam memilih supplier dengan pertimbangan kualitas, harga, dan ketepatan waktu pengiriman bahan baku. 2. Untuk mengatasi masalah tenaga kerja (manusia)

o Meningkatkan pengawasan di bagian produksi, terutama dalam pekerjaan yang berlangsung saat shift malam. Selain itu juga dapat diadakan inspeksi

dadakan pada semua tahap produksi.

o Memberikan sanksi yang tegas bagi karyawan yang ceroboh dan tidak disiplin, serta memberikan reward bagi karyawan yang kinerjanya baik.

3. Untuk mengatasi masalah mesin

o Selain melakukan perawatan dan pemeriksaan rutin pada mesin seperti yang telah dilakukan, perusahaan juga perlu memiliki setidaknya sidikit persediaan sparepart mesin agar ketika terjadi kerusakan dapat segera ditangani tanpa harus menunggu proses pemesanan lagi.

4. Untuk mengatasi masalah metode :

o Dalam penyusunan jadwal produksi, perusahaan perlu memperhitungkan adanya pemesanan atas jenis kain tertentu yang membutuhkan proses lebih lama.

o Meningkatkan hubungan komunikasi antara direktur, bagian penjualan, dan bagian produksi. Direkur dan bagian penjualan harus melakukan konfirmasi terlebih dahulu ke bagian produksi sebelum menentukan tanggal penyelesaian

BAB V KESIMPULAN DAN SARAN

atas suatu order. Kapasitas dan jadwal produksi atas order-order sebelumnya

juga perlu dipertimbangkan.

o Adanya pemisahan fungsi pengendalian kualitas dengan fungsi produksi. Hal ini tentunya dapat meningkatkan objektivitas dalam menilai hasil produksi

sehingga mengurangi adanya produk cacat yang lolos ke tahap berikutnya.

o Perlu dilakukannya perhitungan secara kuantitatif atas keterlambatan penyelesaian pesanan, sehingga manajemen perusahaan dapat memperoleh umpan balik untuk mengatasi masalah keterlambatan tersebut.

DAFTAR PUSTAKA

Adam, Everett. And Ronald J. Ebert. (1992). Edisi 5. Production and Operations Management Concepts-Models and Behaviour. New York : Addison-Wesley Publishing Company, Inc.

American Institude of Certified Public Accountants. (1995). Statement of Auditing Standards No.78. New York : AICPA,Inc.

Anthony, R. N. and Vijay Govindarajan. (1998). Edisi 9. Management Control Systems. Boston : McGraw Hill / Irwin.

Arens, Alvin A. , Randal J. Elder and Mark S. Beasley. (2005). Edisi 10. Auditing and Assurance Services an Integrated Approach. New Jersey : Prentice-Hall International,Inc.

Assauri, Sofjan. (1993). Manajemen Produksi dan Operasi. Jakarta : Badan Penerbit Fakultas Ekonomi.

Barlow, Paul. , Stephen Helberg, Nick Large and Kevin Le Roux. (1995). Edisi 1. The Business Approach to Internal Auditing. Kenwyn : Juta&Co,Ltd.

Baroto, Teguh. (2002). Perencanaan dan Pengendalian Produksi. Jakarta : Ghalia Indonesia.

Besterfield, Dale H. . (1994). Edisi 4. Quality Control. New Jersey : Prentice-Hall International, Inc.

Bodnar, George H. , William S. Hopwood. (2001). Edisi 8. Accounting Information Systems. New Jersey : Prentice-Hall International,Inc.

Buffa, Elwood S. . (1990). Edisi 7. Manajemen Produksi / Operasi Modern. Jakarta : Erlangga.

Cashin, J. A. , Paul D. Neuwrith and John F. Levy. (1988). Edisi 2. Cashin’s Handbook for Auditors. Singapore : McGraw Hill Book Company.

Cushing, Barry E. , Marshall B. Romney and Paul John Steinbart. (1997). Edisi 7. Accounting Information System. Massachussetts : Addison-Wesley Publishing

Company, Inc.

Dilworth, James B. . (1992). Operations Management (Design, Planning, and Control for Manufacturing and Services). New Jersey : McGraw,Inc.

Horngren, Foster and Datar. (2003). Edisi 7. Cost Accounting. New Jersey : Prentice-Hall International, Inc.

Joko, Sri. (2001). Manajemen Produksi dan Operasi (Suatu Pengantar). Malang : Universitas Muhammadiyah.

Kotler, Philip. (2003). Marketing Management. New Jersey : Prentice-Hall International,Inc.

Reider, Rob. (1999). Edisi 2. Operational Review : Maximum Results at Efficient Costs. Canada : John Wijey 7 Sons, Inc.

Rittenberg, Larry and Bradly J. Schwiegel. (1994). Edisi 2. Auditing Concepts for a Changing Environment. Harcourt Brace and Co.

Sipper, Daniel and Robert L. Bulfin J. R. . (1997). Production (Planning, Control, and Integration). New Jersey : McGraw, Inc.

Supriyono, R. A. . (1990). Edisi 15. Pemeriksaan Manajemen dan Pengawasan Pemerintahan Indonesia. Yogyakarta : BPFE-Yogyakarta.

Taylor, Donald H. and G. William Glezen. (1980). Edisi 2. Auditing Integrated Concepts and Procedures. New Jersey : McGraw, Inc.