NASKAH PUBLIKASI

Diajukan Untuk Memenuhi Tugas dan Syarat-Syarat Guna Memperoleh Gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta.

Disusun Oleh: WIDA WIDIHARTI

B 200090203

FAKULTAS EKONOMI DAN BISNIS

Surat Persetujuan Artikel Publikasi Ilmiah Yang bertanda tangan di bawah ini pembimbing skripsi:

Pembimbing : Drs. Yuli Tri Cahyono, SH, MM, AK

Telah membaca dan mencermati naskah artikel publikasi ilmiah yang merupakan ringkasan skripsi akhir dari mahasiswa:

Nama : Wida Widiharti

NIM : B200090203

Fakultas/Jurusan : EKONOMI/AKUNTASI Jenis : Skripsi

Judul : KEMAMPUAN INFORMASI LABA DAN ARUS KAS OPERASI DALAM MEMPREDIKSI LABA SATU TAHUN MENDATANG (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar di BEI).

Naskah artikel tersebut, layak dan dapat disetujui untuk dipublikasikan.

Demikian persetujuan ini dibuat, semoga dapat digunakan seperlunya.

Surakarta, Juli 2013 Pembimbing

ABSTRAK

KEMAMPUAN INFORMASI LABA DAN ARUS KAS OPERASI DALAM MEMPREDIKSI LABA SATU TAHUN MENDATANG (Studi Empiris

Pada Perusahaan Manufaktur Yang Terdaftar di BEI)

Wida Widiharti. B200090203. Jurusan Akuntansi. Fakultas Ekonomi, Universitas Muhammadiyah Surakarta, 2013.

Laba dan arus kas operasi merupakan salah satu komponen dari laporan keuangan yang dapat digunakan untuk memprediksi kinerja dan prospek perusahaan di masa mendatang. Tujuan penelitian ini adalah untuk mengetahui apakah informasi laba dan arus kas operasi dapat digunakan untuk memprediksi laba masa mendatang. Penelitian ini mengambil sampel 16 perusahaan manufaktur go public yang mempublikasikan laporan keuangan pada tahun 2005-2010. Sampel dipilih secara purposive sampling dan data diperoleh dari Indonesian Capital Market Directory (ICMD) dan Indonesia Directory Exchange (IDX). Pengukuran variabel dalam satuan miliyar rupiah. Teknik analisis data menggunakan analisis regresi berganda.Hasil penelitian menunjukkan bahwa: (1) Informasi laba dapat memprediksi laba di masa yang akan datang pada perusahaan manufaktur yang go public di BEI tahun 2005-2010. Hal ini terbukti dari hasil analisis data memperoleh thitung = 7,703 dengan p-value = 0,000 diterima pada taraf signifikansi 5%. (2) Informasi arus kas dapat memprediksi laba di masa yang akan datang pada perusahan manufaktur yang go public di BEI tahun 2005-2010. Hal ini terbukti dari hasil analisis data memperoleh thitung = 7,390 dengan p-value = 0,000 diterima pada taraf signifikansi 5%.

PENDAHULUAN

Keadaan masa sekarang sangat dirasakan ketatnya persaingan dalam

dunia usaha, karenanya perusahaan diharapkan harus memiliki kemampuan yang

kuat diberbagai bidang seperti keuangan, bidang pemasaran, bidang operasional,

dan bidang sumber daya manusia. Salah satu hal yang penting dalam penilaian

prestasi perusahaan adalah kondisi keuangannya. Keberhasilan suatu perusahaan

dapat dilihat dari kinerja dari tahun ke tahun, yang dimaksudkan dengan prestasi

perusahaan adalah hasil dari banyak keputusan individual yang dibuat secara

terus menerus oleh pihak manajemen perusahaan. Para manajemen keuangan

sangat penting dalam kelangsungan hidup suatu perusahaan. Penilaian kondisi

keuangan dan perkembangan perusahaan dapat dilihat dalam laporan keuangan

yang berguna bagi perencanaan dan pengambilan keputusan jangka pendek

maupun jangka panjang serta merupakan persoalan yang kompleks dan sulit

karena menyangkut masalah efektifitas, pemanfaatan modal, efisiensi, serta

rentabilitas dari kegiatan perusahaan.

Laporan keuangan merupakan hasil pengumpulan dan pengolahan data

keuangan yang disajikan dalam bentuk laporan keuangan atau ikhtisar lainnya

yang dapat digunakan untuk membantu para pemakai di dalam menilai kinerja

perusahaan sehinggga dapat mengambil keputusan yang tepat, memprediksi

jumlah dan penetuan waktu arus kas di masa yang akan datang yaitu deviden dan

bunga yang berkaitan dengan investasi mereka telah diteliti (Manduh Hanafi dan

Halim: 2003), juga memakai informasi keuangan untuk mempengaruhi dan

merupakan informasi yang dapat membantu investor dan para pelaku pasar modal

dalam menginterprestasikan keadaan suatu perusahaan. Namun hanya melihat

laporan keuangan, informasi lainya yang lebih mendalam tentang kinerja tidak

dapat diketahui, oleh karena itu dibutuhkan suatu perhitungan lebih lanjut atau

analisis yang tepat pada laporan keuangan tersebut.

Para pemakai laporan keuangan harus mengevaluasi terlebih dahulu atas

kemampuan perusahaan dalam menghasilkan laba dan arus kas operasi serta

kepastian dari hasil usaha tersebut untuk dapat mengambil keputusan ekonomi

yang baik. Sejalan dengan adanya perkembangan investasi, maka peran akuntansi

sebagai pemberi informasi keuangan suatu perusahaan juga meningkat. Hal ini

disebabkan para penanam modal (investor) memerlukan informasi keuangan dari

masing-masing perusahaan agar dapat mengevaluasi prestasi dan meramalkan

prospek perusahaan di masa yang akan datang. Menurut penelitian Weston dan

Brigham (1990) laporan keuangan adalah informasi yang terkandung dalam

pelaporan keuangan digunakan oleh investor untuk memperoleh perkiraan laba

dan deviden di masa mendatang, tentang resiko atas nilai perkiraan tersebut, oleh

karena itu laporan keuangan jelas sangat penting bagi investor. Investor juga dapat

mengambil dan menganalisa beberapa informasi dari suatu laporan keuangan

antara lain laba (pertumbuhan laba). Terdapat berbagai macam rasio keuangan

yang dapat digunakan untuk menilai kinerja laporan keuangan suatu perusahaan,

sehingga mulai sukses atau tidaknya manajemen laba yang diperoleh perusahaan

Para investor sama-sama berkepentingan dengan kemampuan perusahaan

yang mengahsilkan keuntungan di masa yang akan datang (profitabilitas

perusahaan). Para investor berharap dapat memprediksi deviden dan perubahan

harga pasar saham perusahaan dengan baik, karena deviden dan perubahaan

harga pasar saham kemungkinan dipengaruhi oleh laba perusahaan dimasa lalu

merupakan titik tolak yang paling logis dalam memprediksi laba perusahan di

masa depan.

Arus kas sangat penting dalam menganalisis investasi. Penelitian

mengenai manfaat dari kandungan informasi mengenai arus kas lebih berfokus

pada kemampuan prediksi terhadap laba dan arus kas di masa depan. Banyaknya

penelitian mengenai manfaat laporan arus kas dalam hubunganya atau

kemampuan prediksi terhadap berbagai variabel dependen, seperti arus kas masa

depan dan laba masa depan membuktikan bahwa laporan arus kas memiliki

manfaat tersendiri.

Tujuan penyajian informasi arus kas dalam Ikatan Akuntansi Indonesia

(2011:10000.2) digunakan sebagai pedoman untuk menilai kemampuan

perusahaan dalam menghasilkan kas dan setara kas serta menilai kebutuhan

perusahaan untuk menggunakan kas. Informasi arus kas berguna untuk

mengevaluasi perubahan struktur keuangan seperti likuiditas dan solvabilitas serta

hubungannya dengan profitabilitas. Para peneliti seperti Foster (1986) serta Watt

dan Zimmerman (1986) telah menguji secara empiris hubungan laba akuntansi

dengan arus kas sehingga berhubungan tersebut memiliki implikasi terhadap

arus kas berguna untuk memprediksi deviden, di samping merupakan indikator

untuk menentukan apakah arus kas yang dihasilkan cukup melunasi pinjaman,

memilihara kemampuan operasi, serta melakukan investasi baru tanpa

mengandalkan pada sumber dana pada luar sehingga laba dan arus kas merupakan

keuntungan investasi modal, menjadi informasi penting bagi investor untuk

mengetahui perkembanganya.

Berdasarkan latar belakang yang telah dikemukan tersebut, maka

penelitian ini diberi judul “KEMAMPUAN INFORMASI LABA DAN ARUS

KAS OPERASI UNTUK MEMPREDIKSI LABA SATU TAHUN

MENDATANG.”

Permasalahan dalam penelitian dapat dirumuskan sebagai berikut:

Apakah terdapat pengaruh informasi laba dan arus kas operasi dapat memprediksi

laba di masa mendatang?

Tujuan yang diharapkan dari penelitian ini adalah: Untuk menguji

pengaruh informasi laba dan arus kas operasi dapat memprediksi laba di masa

mendatang.

Landasan Teori atau Tinjauan Penelitian A. Informasi Akuntansi

Menurut Chusing (1994:67) informasi adalah output pengolahan data yang

diorganisir dan berguna bagi yang menerimanya. Menurut Jhon dan Gary

(1986:148) informasi adalah data yang diletakkan dalam konteks yang lebih

berarti dan berguna dialokasikan kepada penerima untuk digunakan di dalam

pengertian bahwa informasi adalah proses pengolahan data menjadi bentuk yang

lebih berguna dan lebih berarti bagi yang menerimanya dan menggambarkan

suatu kejadian-kejadian (event) serta kesatuan nyata (fact dan entity) yang

digunakan untuk pengambilan keputusan.

B. Laporan Arus Kas 1. Pengertian Arus Kas.

Laporan arus kas adalah laporan yang berisi informasi mengenai

kemampuan suatu perusahaan dalam menghasilkan kas atau setara kas selama satu

periode tertentu.

Laporan arus kas adalah arus masuk, arus keluar kas, atau setara kas. Arus

masuk kas (cash inflows) merupakan transaksi yang mengakibatkan kenaikan kas,

sedangkan arus kas keluar (cash outflows) merupakan transaksi yang

menyebabkan penurunan kas.

Tujuan utama laporan arus kas adalah memberikan informasi tentang

penerimaan kas dan pembayaran kas suatu entitas selama periode tertentu dan

memberikan informasi kepada kreditor, investor, dan pemakai lainnya dalam:

a. Menentukan kemampuan perusahaan untuk menimbulkan arus kas bersih

positif dimasa yang akan datang.

b. Menentukan kemampuan perusahaan dalam menyelesaikan kewajiban seperti

melunasi hutang kepada kreditor.

c. Menentukan alasan tentang terjadinya perbedaan antara laba bersih dan

d. Menentukan pengaruh transaksi kas pembelanjaan dan investasi terhadap

posisi keuangan perusahaan.

Metode Penelitian

Penelitian ini merupakan penelitian empiris dengan menggunakan data

yang berupa: laporan keuangan perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia. Penelitian emperis berarti cara-cara yang dilakukan dalam

penelitian tersebut, dapat dilakukan dengan cara-cara masuk akal sehingga orang

lain dapat mengamati dan mengetahui cara-cara yang digunakan. Menurut

Sugiyono (2002:107) penelitian emperis adalah penelitian yang menggunakan

data yang berasal dari sampel untuk mewakili populasi yang ada dalam penelitian.

Salah satu pengguna penelitian emperis adalah memperoleh data yang valid yaitu

menunjukkan derajat ketepatan antara data yang sesungguhnya terjadi dengan data

yang dapat dikumpulkan oleh peneliti.

Hasil Penelitian Dan Pembahasan A. Hasil Penelitian

Sesuai dengan tujuan penelitian ini yaitu untuk mengetahui pengaruh

informasi laba dan arus kas untuk memprediksi laba di masa yang akan datang,

penelitian ini mengambil sampel pada perusahaan manufaktur yang terdaftar di

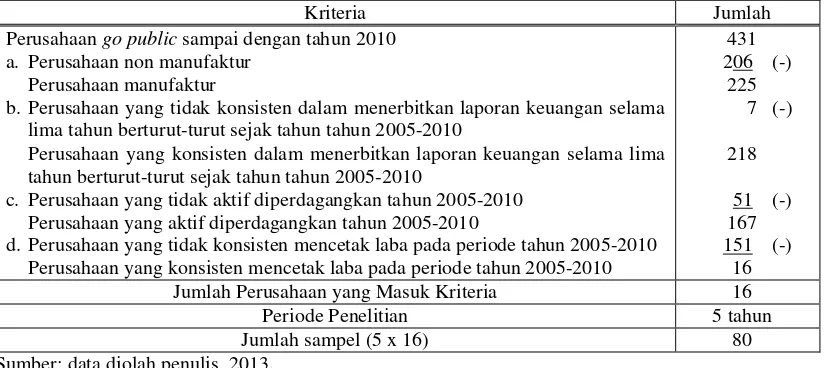

BEI. Jumlah perusahaan go public yang terdaftar di BEI berdasarkan laporan

Indonesia Capital Market Directory (ICMD) tahun 2011 adalah 431 perusahaan.

Dari keseluruhan populasi tersebut, selanjutnya diambil sampel dengan teknik

purposive sampling yaituteknik pengambilan sampel berdasarkan kriteria tetentu,

mencetak laba pada periode tahun 2005-2010. Berdasarkan kriteria tersebut,

sehingga diperoleh 16 perusahaan sebagai sampel, yang mana pengambilan

sampel yang prosedur pengambilannya adalah sebagaimana terlihat pada tabel

IV.1.

TABEL IV.1

BEBERAPA KRITERIA YANG DIGUNAKAN DALAM PENGAMBILAN SAMPEL

Kriteria Jumlah

Perusahaan go public sampai dengan tahun 2010 a. Perusahaan non manufaktur

Perusahaan manufaktur

b. Perusahaan yang tidak konsisten dalam menerbitkan laporan keuangan selama lima tahun berturut-turut sejak tahun tahun 2005-2010

Perusahaan yang konsisten dalam menerbitkan laporan keuangan selama lima tahun berturut-turut sejak tahun tahun 2005-2010

c. Perusahaan yang tidak aktif diperdagangkan tahun 2005-2010 Perusahaan yang aktif diperdagangkan tahun 2005-2010

d. Perusahaan yang tidak konsisten mencetak laba pada periode tahun 2005-2010 Perusahaan yang konsisten mencetak laba pada periode tahun 2005-2010

431 Jumlah Perusahaan yang Masuk Kriteria 16

Periode Penelitian 5 tahun

Jumlah sampel (5 x 16) 80

Sumber: data diolah penulis, 2013.

B. PEMBAHASAN

1. Prediksi Informasi Laba Terhadap Laba Masa Depan.

Hasil penelitian menunjukkan bahwa informasi laba berpengaruh terhadap

laba akuntansi tahun depan. Artinya informasi laba dapat digunakan untuk

memprediksi laba tahun yang akan datang. Dengan demikian hipotesis dalam

penelitian ini adalah H1 diterima. Hal ini terbukti dari hasil analisis regresi

diperoleh nilai thitung variabel laba sebesar 7,703 diterima pada taraf signifikansi

5%. Hasil penelitian ini sesuai dan konsisten dengan hasil penelitian

sebelumnya oleh Naimah (2002), Finger (1994), dan parawijayati (1998) yang

membuktikan bahwa informasi laba merupakan prediktor yang baik untuk

Laba memiliki potensi informasi dan alat prediktor, oleh karena itu laba

diyakini sebagai alat yang andal bagi para pemakai untuk memperkirakan

kemampuan perusahaan dalam menghasilkan laba. Hal ini sebagai dasar dalam

pengambilan keputusan ekonomi terutama untuk mengurangi resiko

ketidakpastian atas investasi yang akan dilakukan. Informasi laba memiliki

kemampuan prediksi, yang berarti informasi laba dapat berguna untuk menilai

kemampuan perusahaan dalam menghasilkan laba, sehingga memungkinkan

para pemakai untuk menilai dan membandingkan nilai sekarang dari laba masa

depan.

Informasi laba dapat memberikan informasi kepada pemakai untuk

mengevaluasi perubahaan dalam aktiva bersih perusahaan, struktur keuangan,

dan kemampuan untuk mencapai laba. Laba dapat digunakan sebagai indikator

dari prediksi terhadap laba di tahun yang akan datang.

2. Prediksi Arus Kas Operasi Terhadap Laba Masa Depan.

Informasi arus kas operasi berpengaruh terhadap laba akuntansi tahun

depan. Artinya informasi arus kas operasi dapat digunakan untuk memprediksi

laba tahun yang akan datang. Dengan demikian hipotesis dalam penelitian ini

adalah H2 diterima. Hal ini terbukti dari hasil analisis regresi diperoleh nilai

thitung variabel arus kas sebesar 7,390 diterima pada taraf signifikansi 5%. Hasil

penelitian ini sesuai dan konsisten dengan hasil penelitian sebelumnya oleh

Naimah (2002), Finger (1994), dan parawijayati (1998) yang membuktikan

bahwa informasi arus kas merupakan prediktor yang baik untuk meramalkan

Proses menghasilkan laba menunjukkan proses menghasilkan kas,

jumlah arus kas yang diperoleh dari aktivitas operasinya merupakan indikator

untuk menentukan apakah arus kas yang dihasilkan cukup untuk melunasi

pinjaman, memelihara kemampuan operasi, serta melakukan investasi baru

tanpa mengandalkan pada sumber pendanaan dari luar.

Arus kas juga merupakan informasi yang dapat diandalkan sebagai

dasar dalam pengambilan keputusan ekonomi. Laporan arus kas dapat memberi

informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan

dalam aktiva bersih perusahaan, struktur keuangan dan kemampuan untuk

mempengaruhi jumlah serta arus kas dalam rangka adaptasi dengan peluang

dan perubahan keadaan. Oleh karena itu, informasi arus kas merupakan

informasi yang dapat diandalkan oleh pemakai laporan keuangan dalam

mengevaluasi kinerja perusahaan dalam mengevaluasi kinerja perusahaan dan

berguna untuk mengambil keputusan ekonomi seperti keputusan investasi dan

pemberian kredit. Arus kas dapat menjadi informasi yang penting bagi investor

untuk mengetahui perkembangan perusahaan di masa yang akan datang.

Kesimpulan

Berdasarkan hasil analisis data dan pembahasan, maka dapat diambil simpulan

sebagai berikut:

1. Laba berpengaruh signifikan terhadap prediksi laba di masa yang akan datang.

Dengan demikian hipotesis H1 dalam penelitian ini diterima. Hal ini terbukti

dari hasil analisis data memperoleh thitung = 7,703 > ttabel = 2,000 dengan

ini sesuai dan konsisten dengan hasil penelitian sebelumnya oleh Naimah

(2002), Finger (1994), dan parawijayati (1998).

2. Arus kas berpengaruh signifikan terhadap prediksi laba di masa yang akan

datang. Dengan demikian hipotesis H2 dalam penelitian ini diterima. Hal ini

terbukti dari hasil analisis data memperoleh thitung = 7,390 > ttabel 2,000 dengan

p-value = 0,000 diterima pada taraf signifikansi 5% (p<0,05). Hasil penelitian

ini sesuai dan konsisten dengan hasil penelitian sebelumnya oleh Naimah

(2002), Finger (1994), dan parawijayati (1998).

Saran-saran

1. Sampel penelitian di masa mendatang sebaiknya menggunakan semua

perusahaan yang telah terdaftar di BEI, sehingga dapat mencerminkan reaksi

pasar modal secara keseluruhan.

2. Bagi penelitian selanjutnya, sebaiknya periode pengamatan lebih diperpanjang

DAFTAR PUSTAKA

Agus Hendra Wibowo, Pujiati Diyah. “Analisis Rasio Keuangan dalam Memprediksi Perubahan Laba Pada Peusahaan Real Estate dan Propertydi Bursa Efek Indonesia ( BEI ) dan Singapura ( SGX )”. STIE Perbanas Surabaya. JRAI. Vol. 2. Juli 2011: 155-178.

Djam’an Nurhidayah, Pangulang Gagaring, Tawakkal. 2010. “Pengaruh Informasi LaporanArus Kas, Laba Dan Size Perusahaan Terhadap Abnormal Return Saham Pada Perusahaan Manufaktur Yang Terdaftar Di

Bursa Efek Indonesia”. Fakultas Ekonomi UNHS, Makasar.

D’yan P Yaniartha S. 2009. “Kemampuan Prediksi Laba Dan Arus Kas Dalam Memprediksi Laba Dan Arus Kas Pada Masa Mendatang”. Fakultas Ekonomi, Universitas Udayana.

Ikatan Akuntansi Indonesia. 2009. “Pernyataan Standar Akuntansi Keuangan”. Penerbit Salemba Empat.

Joni. “Daya Prediksi Laba dan Aliran Kas ( Studi Emperis Pada Perusahaan Manufaktur diBEI Periode 2005-2009)” Universitas Kristen Maranatha Bandung. Jurnal Reviu Akuntansi dan Keuangan, JRAI. Vol. 1 No. 1. 1 April 2011 : 39-48.

Spica Luciana Almilia, Sulistyowati Dwi. 2007. “Analisa Terhadap Relevansi Nilai Laba, Arus Kas Operasi dan Nilai Buku Ekuitas Pada Periode

Disekitar Krisis Keuangan Pada Perusahaan Manufaktur Di BEJ”.

Fakultas Ekonomi Universitas Trisakti. Jurnal 9 Juni 2007.

Supriyono R.A, Mulyadi. 1990. Akuntansi Manajemen. Yogyakarta:BPFE.

Suwardjono. 2011. “Teori Akuntansi Perekayasaan Pelaporan Keuangan”.

BPFE-YOGYAKARTA, Yogyakarta.

Syamsudin, Primayuta Ceky. 2009. “Rasio Dan Prediksi Perubahan Laba

Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”. Fakultas Ekonomi Universitas Muhammadiyah Surakarta. BENEFIT Jurnal Manajemen Dan Bisnis Volume 13, Nomor 1. Juni 2009 : 61– 69.

Widya Yusef Karsana, Reni Fr Retno Anggraini dan Setiawati Lilis. 2007. “Analisis Kemampuan Laba Arus Kas Agregat dan Komponen ArusKas

Operasi dalam MemprediksiArus Kas Operasi Masa Depan”. Universitas