commit to user

i

PROSEDUR PEMBERIAN KREDIT

PADA PT. BPR ANTAR RUMEKSA ARTA

KARANGANYAR

Tugas Akhir

Disusun untuk memenuhi syarat-syarat Mencapai Gelar

Ahli Madya di Bidang Keuangan dan Perbankan

Universitas Sebelas Maret

Oleh :

DESI KURNIAWATI

F3609025

Program Studi D III Keuangan & Perbankan

Fakultas Ekonomi Universitas Sebelas Maret

commit to user

ii

HALAMAN PERSETUJUAN

Tugas Akhir dengan Judul

PROSEDUR PEMBERIAN KREDIT PADA PT. BPR ANTAR RUMEKSA

ARTA KARANGANYAR.

Surakarta, Mei 2012

Disetujui oleh Dosen Pembimbing,

Drs. Harimurti, M.Si

commit to user

iii

HALAMAN PENGESAHAN

Tugas akhir dengan judul “PROSEDUR PEMBERIAN KREDIT

PADA PT. BPR ANTAR RUMEKSA ARTA” telah disahkan oleh tim penguji

tugas akhir Fakultas Ekonomi Universitas Sebelas Maret guna memenuhi

persyaratan untuk mencapai gelar Ahli Madya Keuangan dan Perbankan.

Surakarta, Juli 2012

Tim Penguji Tugas Akhir,

1. Drs. Supriyono, M. Si (….………)

NIP.19661028199203 1 001 Penguji

2. Drs. Harimurti, M. Si (………..)

commit to user

iv

MOTTO DAN PERSEMBAHAN

MOTTO :

Pendidikan merupakan perlengkapan paling baik untuk hari tua

(Aristoteles).

Manusia tidak merancang untuk gagal, mereka gagal untuk merancang

(William J. Siegel)

Bunga yang tidak akan layu sepanjang zaman adalah kebajikan (William

Cowper).

Pengetahuan adalah kekuatan.

PERSEMBAHAN

Tugas Akhir ini saya persembahkan untuk :

Ayah dan Ibu tercinta yang selalu

memberikan doa, semangat dan dorongan.

Seluruh keluarga yang senantiasa

memberikan semangat.

Almamater D III Keuangan & Perbankan

2009.

Teman-teman D III Keuangan & Perbankan

commit to user

v

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa sehingga Laporan Tugas

Akhir dengan judul “PROSEDUR PEMBERIAN KREDIT” dapat

diselesaikan.Tugas Akhir ini disusun sebagai syarat mencapai gelar Ahli Madya

bidang Keuangan & Perbankan.

Penulis dalam penyusunan Tugas Akhir ini dibantu oleh beberapa pihak,

untuk itu penulis mengucapkan terima kasih kepada :

1. Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Ketua Prodi Keuangan & Perbankan Fakultas Ekonomi Universitas Sebelas

Maret Surakarta.

3. Drs. Harimurti, M.Si selaku pembimbing dalam penulisan Tugas Akhir ini

yang telah membantu dalam proses penyelesaiannya.

4. Bapak Iswahyudi, SE selaku direktur utama PT. BPR Antar Rumeksa Arta

yang telah memberikan izin untuk magang.

5. Seluruh staf dan karyawan PT. BPR Antar Rumeksa Arta yang telah

membantu selama magang sehingga dapat memperoleh pengalaman kerja dan

data guna penulisan Tugas Akhir ini.

Laporan Tugas Akhir ini masih banyak kekurangannya, maka dari itu

penulis mengharapkan kritik dan saran yang membangun. Semoga Tugas Akhir

ini dapat menambah manfaat bagi orang-orang yang membutuhkan.

Surakarta, Mei 2012

commit to user

vi DAFTAR ISI

HALAMAN JUDUL... i

ABSTRAKSI ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB IPENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 4

E. Metode Penelitian ... 4

BAB IITINJAUAN PUSTAKA A. Ruang Lingkup Perbankan ... 6

commit to user

vii

C. Kredit ... 12

BAB IIIPEMBAHASAN

A. Gambaran Umum Perusahaan ... 29

B. Struktur Organissasi ... 38

C. Pembahasan Masalah ... 49

BAB IVPENUTUP

A. Kesimpulan ... 58

B. Saran... 58

DAFTAR PUSTAKA

commit to user

viii

DAFTAR TABEL

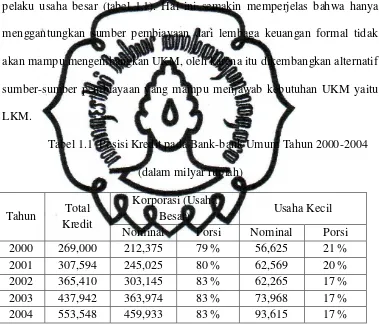

Tabel 1.1 Posisi Kredit pada Bank-bank Umum

Tahun 2000-2004... 2

commit to user

ix

DAFTAR GAMBAR

Gambar 2.1Skema Jaminan ... 28

Gambar 3.1Struktur Organisasi ... 38

commit to user ABSTRAKSI

Prosedur Pemberian Kredit pada PT. BPR Antar Rumeksa Arta Karanganyar

Desi Kurniawati F 3609025

Penelitian ini bertujuan untuk mengetahui prosedur pemberian kredit pada PT. BPR Antar Rumeksa Arta Karanganyar. Selain itu untuk mengetahui kendala kredit yang ada dan penanganan yang dilakukan untuk mengatasi kendala tersebut.

Prosedur pemberian kredit ada beberapa tahap yaitu permohonan kredit, wawancara awal, pengumpulan data, rapat komite kredit, menilai keabsahan jaminan dan realisasi yang membutuhkan waktu 3 sampai 5 hari. Kendala kredit yang ada antara lain data yang tidak sesuai, kredit tidak dipakai sesuai rencana awal, keadaan debitur berubah dan angsuran menunggak. Penanganan yang dilakukan adalah menerapkan prinsip perkreditan 5 C, kunjungan ke tempat usaha, menjadwalkan penyelesaian, dilakukan penagihan, pemberian surat peringatan dan penarikan jaminan.

Berdasarkan kesimpulan tersebut saran yang diberikan kepada PT. BPR Antar Rumeksa Arta Karanganyar adalah mempersingkatwaktu pencairan kredit. Penanganan kredit tidak hanya dengan analisa 5 C tetapi juga menerapkan prinsip 7 P.

commit to user

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Penduduk Indonesia sebagian besar adalah masyarakat miskin. Upaya

pengentasan kemiskinan dapat dilaksanakan melalui banyak sarana dan

program baik yang bersifat langsung maupun tidak langsung. Usaha ini dapat

berupa transfer payment dari pemerintah, misalnya program pangan,

kesehatan, pemukiman, pendidikan, keluarga berencana, maupun usaha yang

bersifat produktif misalnya melalui pinjaman dalam bentuk micro credit.

Data Survei Usaha Tertintegrasi yang dilakukan oleh BPS pada tahun

2001, menunjukkan bahwa dari 14.660.645 UKM yang tidak berbadan

hukum tercatat 2.131.810 UKM yang memanfaatkan pinjaman dalam upaya

mendukung proses pengembangan usahanya. Sumber-sumber permodalan

yang tersedia bagi UKM dikategorikan dalam perbankan, koperasi, lembaga

keuangan non bank, modal ventura, perorangan, keluarga/family, dan

lain-lain. Sumber pinjaman yang berasal dari lain-lain masih menduduki posisi

teratas dalam memberikan pelayanan terhadap kebutuhan permodalan UKM

yaitu sebanyak 639.688 UKM atau 30,01 persen, koperasi mampu

memberikan pelayanan kepada 84.037 UKM atau 3,94 persen, sumber

perorangan sebanyak 605.191 UKM atau 28,39 persen, perbankan sebanyak

commit to user

2 atau 16,44 persen, lembaga keuangan non bank sebanyak 74.785 UKM atau

3,51 persen dan modal ventura sebanyak 16.002 UKM atau 0,75 persen.

Lembaga keuangan formal yang identik dengan perbankan, pemberian

berbagai kredit untuk membantu permodalan UKM sangat kecil

persentasenya jika dibandingkan dengan jumlah kredit yang diberikan kepada

pelaku usaha besar (tabel 1.1). Hal ini semakin memperjelas bahwa hanya

menggantungkan sumber pembiayaan dari lembaga keuangan formal tidak

akan mampu mengembangkan UKM, oleh karena itu dikembangkan alternatif

sumber-sumber pembiayaan yang mampu menjawab kebutuhan UKM yaitu

LKM.

Tabel 1.1 Posisi Kredit pada Bank-bank Umum Tahun 2000-2004

(dalam milyar rupiah)

Tahun Total

Kredit

Korporasi (Usaha

Besar) Usaha Kecil

Nominal Porsi Nominal Porsi

2000 269,000 212,375 79 % 56,625 21 %

membuka usaha di pasar. Bank ini mempunyai modal yang tidak begitu besar

seperti layaknya bank-bank komersial. BPR memberikan pinjaman dengan

commit to user

3 PT. BPR Antar Rumeksa Arta Karanganyar berkosentrasi pada

pelayanan masyarakat yang berdomisili di pedesaan dan sebagian besar

merupakan golongan menengah ke bawah serta sebagian besar dari mereka

belum terjangkau oleh pelayanan perbankan. Tersedianya jasa pelayanan

perbankan diharapkan bisa membawa pengaruh positif bagi peningkatan

perekonomian masyarakat pedesaan dan daerah.

Pemberian pinjaman tersebut haruslah memenuhi syarat-syarat yang

diperlukan dan melalui prosedur yang telah ditetapkan oleh pihak BPR.

Berdasarkan hal tersebut penulis mengambil judul “Prosedur Pemberian

Kredit pada PT. BPR Antar Rumeksa Arta Karanganyar”.

B. Rumusan Masalah

Pokok permasalahan yang akan dirumuskan dalam penulisan Tugas

Akhir antara lain :

1. Bagaimana Prosedur Pemberian Kredit di PT. BPR Antar Rumeksa Arta

Karanganyar ?

2. Apa saja kendala kredit dan penanganan yang dilakukan oleh PT. BPR

Antar Rumeksa Arta Karanganyar?

C. Tujuan Penelitian

Tujuan penelitian berdasarkan rumusan masalah tersebut antara lain :

1. Untuk mengetahui Prosedur Pemberian Kredit di PT. BPR Antar Rumeksa

commit to user

4 2. Untuk mengetahui kendala kredit yang dihadapi dan penanganannya oleh

PT. BPR Antar Rumeksa Arta Karanganyar.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat baik secara langsung

maupun tidak langsung, antara lain :

1. Bagi PT. BPR ANTAR RUMEKSA ARTA

Penelitian ini dapat digunakan sebagai bahan koreksi untuk meningkatkan

kinerja di PT. BPR ANTAR RUMEKSA ARTA .

2. Bagi Fakultas

Penelitian ini dapat digunakan sebagai bahan tambahan dalam mengajar

dosen.

3. Bagi Peneliti

Penelitian ini bermanfaat untuk menambah pengetahuan dan pengalaman

dalam dunia kerja selama menjalani magang kerja.

E. Metode Penelitian

1. Objek Penelitian

Objek penelitian ini dilaksanakan di PT PT. BPR Antar Rumeksa Arta

commit to user

5 2. Jenis dan Sumber Data

Jenis data yang digunakan penulis adalah data primer yang diperoleh

secara langsung dan data sekunder yang diperoleh dari berbagai

sumbernya. Sumber data diperoleh dari PT. BPR Antar Rumeksa Arta

Karanganyar, yaitu data yang diperoleh dari buku-buku dokumentasi dan

literatur lainnya.

3. Teknik Pengumpulan Data

a. Metode Dokumentasi : Pengumpulan data yang berkaitan dengan

penilaian yang dilakukan pada penyaluran kredit.

b. Teknik Kepustakaan : Pengumpulan data dari berbagai buku yang

berhubungan dengan tema penelitian ini yang digunakan sebagai

acuan dalam pembuatan tugas akhir.

c. Observasi : Pengamatan langsung dalam proses penyaluran kredit

dan prosedurnya.

d. Metode Interview : Data diperoleh dari tanya jawab langsung, yaitu

kepada Bapak Sapto Susilo, Bapak Arif Iskandar dan Ibu Reny

Hartati.

e. Teknik pembahasan yang digunakan penulis adalah menggunakan

teknik deskriptif, yaitu teknik untuk membuat gambaran atau

commit to user

6 BAB II

TINJAUAN PUSTAKA

A.Ruang Lingkup Perbankan

Perbankan dalam hal ini adalah segala sesuatu yang berkaitan dengan

bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam

melaksanakan kegiatan usahanya. Perbankan memiliki kedudukan yang

strategis yakni sebagai penunjang kelancaran sistem pembayaran, pelaksanaan

kebijakan moneter dan pencapaian stabilitas sistem keuangan sehingga

diperlukan perbankan yang sehat, transparan dan dapat

dipertanggungjawabkan.

Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dari pihak atau proses masyarakat individu dan

kelompok untuk memperoleh apa yang mereka perlukan dan inginkan melalui

menciptakan, menawarkan dan dengan bebas menukarkan produk dan jasa

berharga dengan orang lain.

Lembaga keuangan adalah setiap perusahaan yang bergerak di bidang

keuangan dalam kegiatannya apakah hanya menghimpun dana atau hanya

menyalurkan dana atau kedua-duanya. Kegiatan bank (Dwi Prasetyani dan

Johadi : 2008) antara lain :

1. Menghimpun dana (funding).

commit to user

7 3. Memberikan jasa-jasa lainnya (services) seprti pengiriman uang (transfer),

penagihan surat-surat berharga yang berasal dari dalam kota (clearing)

dari luar kota dan luar negeri (inkaso),Letter of Credit L/C, safe deposit

box, bank garansi, bank notes, travelers cheque dan lain-lain.

Jenis Bank

1) Dilihat dari Segi Fungsinya

Jenis bank dilihat dari segi fungsinya berdasarkan Undang Undang Pokok

Perbankan No. 7 Tahun 1992 dan ditegaskan lagi dengan dikeluarkannya

Undang Undang No. 10 Tahun 1998 terdiri atas :

a) Bank Umum

Bank yang melaksanakan kegiatan usahanya secara konvensional dan

atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan

jasa dalam lalu lintas pembayaran.

b) Bank Perkreditan Rakyat (BPR)

Bank yang melaksanakan kegiatan usaha secara konvensional atau

berdasar prinsip syariah. Jasa-jasa yang ditawarkan oleh BPR jauh lebih

sempit dibanding dengan kegiatan atau jasa bank umum.

2) Dari Segi Kepemilikannya

a) Bank Milik Pemerintah

Bank yang akte pendiriannya dan modal sepenuhnya dimiliki oleh

pemerintah Indonesia sehingga seluruh keuntungan bank-bank ini

commit to user

8 Mandiri. Selain itu ada BPD yang terdapat di pemerintah provinsi dan

pemerintah kabuten, misalnya Bank Jateng, Bank Jatim dan Bank Jabar.

b) Bank Milik Swasta Nasional

Bank yang seluruh atau sebagian besar sahamnya dimiliki oleh swasta

nasional, misalnya Bank Bumi Putra, BCA, Bank Danamon, BII, Bank

Mega, Bank Niaga, Bank Permata dan lain-lain.

c) Bank Milik Koperasi

Bank yang sahamnya dimiliki oleh perusahaan yang berbadan hukum

kopersai. Contohnya Bank Umum Koperasi Indonesia (BUKOPIN).

d) Bank Milik Asing

Bank yang seratus persen sahamnya dimiliki oleh pihak asing di

Indonesia, contohnya Bank of Tokyo, Bank of America, Hongkong

Bank, City Bank, Bankok Bank dan lain-lain.

e) Bank Milik Campuran

Bank yang sahamnya dimiliki pihak asing dan pihak dalam negeri atau

swasta nasional contohnya Bank Finconsia.

3) Dilihat dari Penetapan Harga

a) Bank Konvensional b) Bank Syariah

4) Dilihat Berdasarkan Status

commit to user

9 B.Bank Perkreditan Rakyat (BPR)

1.

Definisi Bank Perkreditan Rakyat (BPR)Bank Perkreditan Rakyat (BPR) adalah lembaga keuangan bank

yang menerima simpanan hanya dalam bentuk deposito berjangka,

tabungan dan bentuk lainnya yang dipersamakan.

Status Bank Perkreditan Rakyat (BPR) diberikan kepada Bank

Desa, Lumbung Desa, Bank Pasar, Bank Pegawai, Badan Kredit Desa

(BKD), Bank Kredit Kecamatan (BKK) dan masih banyak lagi.

Pemerintah Republik Indonesia pada bulan Oktober 1988

mengekuarkan Keputusan Pemerintah mengenai Reformasi Perbankan dan

Sektor Keuangan atau Pakto 88 yang salah satu dampaknya adalah

munculnya salah satu jenis Lembaga Keuangan Mikro yang bisa disebut

Bank Perkreditan Rakyat (BPR). Bank Perkreditan Rakyat yang pertama

kali lahir di Jawa Tengah tepatnya di Banyumas, lahir karena kebanyakan

penderitaan yang dialami oleh pegawai, petani serta pengusaha kecil. BPR

mempunyai target sasaran baik para pengusaha yang sudah mapan maupun

yang membuka usaha di pasar. Awal pendirian Bank Perkreditan Rakyat

membutuhkan modal setor sekitar 500 juta sampai 5 milyar. Syarat-syarat

yang harus dipenuhi bagi calon peminjam antara lain :

a. Fotokopi Kartu Tanda Penduduk (KTP) dan Kartu Keluarga (KK)

b. Bukti pembayaran telepon dan listrik pada bulan terakhir.

c. Agunan, biasanya berupa Bukti Pemilikan Kendaraan Bermotor

commit to user

10

2.

Kegiatan Usaha Bank Perkreditan Rakyat (BPR)Usaha Bank Perkreditan Rakyat (BPR) meliputi usaha untuk

menghimpun dan menyalurkan dana dengan tujuan mendapatkan

keuntungan (Subagyo dkk : 1997)

Usaha-Usaha yang Dilakukan Bank Perkreditan Rakyat (BPR) :

a. Menghimpun dana masyarakat dalam bentuk deposito berjangka,

tabungan dan atau bentuk lainnya yang dipersamakan.

b. Memberi kredit.

c. Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil

sesuai dengan ketentuan yang ditetapkan dalam Peraturan Pemerintah.

d. Menempatkan dananya dalam bentuk SBI, deposito berjangka,

sertifikat deposito dan atau tabungan pada bank lain.

Usaha yang Tidak Boleh Dilakukan Bank Perkreditan Rakyat (BPR) :

a. Menerima simpanan berupa giro.

b. Melakukan kegiatan usaha dalam bentuk valas.

c. Melakukan penyerahan modal dengan prinsip prudent banking dan

concern terhadap layanan kebutuhan masyarakat menengah ke bawah.

d. Melakukan usaha perasuransian.

e. Melakukan usaha lain diluar kegiatan usaha sebagaimana yang

dimaksud dalam usaha Bank Perkreditan Rakyat (BPR).

3.

Bentuk Hukum Suatu Bank Perkreditan Rakyat (BPR)commit to user

11

a. Perusahaan Daerah

Perusahaan daerah adalah perusahaan yang modalnya dimiliki

oleh pemerintah daerah, dimana kekayaan perusahaan dipisahkan dari

kekayaan negara. Tujuan perusahaan daerah adalah untuk mencari

keuntungan yang nantinya akan digunakan untuk pembangunan

daerahnya.

b. Koperasi

Koperasi adalah badan usaha yang beranggotakan

orang-seorang atau badan usaha koperasi sekaligus sebagai gerakan ekonomi

rakyat yang berdasar asas kekeluargaan. Modal terdiri atas simpanan

pokok, simpanan wajib, simpanan sukarela, hutang dan sisa hasil

usaha yang tak dibagi. Tujuan koperasi untuk meningkatkan

kesejahteraan anggota khususnya dan masyarakat pada umumnya.

c. Perseroan Terbatas (PT)

Pemegang saham (sebagai pemilik perusahaan)

bertanggungjawab terbatas terhadap hutang-hutang perusahaan

sebesar modal yang disetor. Tujuan PT adalah untuk memperoleh laba

maksimal, dimana laba tersebut sebagian dibagi kepada para

pemegang saham dalam bentuk deviden dan sebagian untuk

menambah modal serta membentuk cadangan.

4.

Syarat-syarat Pendirian Bank Perkreditan Rakyat (BPR)Tahapan yang perlu dilakukan untuk mendapatkan izin usaha

commit to user

12 a. Tahapan persetujuan prinsip, yaitu persetujuan untuk melakukan

persiapan pendirian Bank Perkreditan Rakyat (BPR). Permohonan

untuk memperoleh persetujuan prinsip, harus melampirkan :

1) Rancangan anggaran dasar;

2) Daftar calon pemegang saham, susunan direksi dan dewan

komisaris;

3) Rencana susunan organisasi;

4) Rencana kerja; dan

5) Bukti penyetoran sekurang-kurangnya sebesar 30 % dari modal

yang harus disetorkan (sebagai modal setoran sekurang-kurangnya

Rp 50.000.000,- (lima puluh juta rupiah).

b. Tahap izin usaha, yaitu izin yang diberikan untuk melakukan kegiatan

usaha setelah persiapan sebagaimana yang dimaksud dalam butir (1)

di atas. Sewaktu melakukan pengajuan izin usaha disertai dengan

melampirkan keterangan tentang Nomor Pokok Wajib Pajak (NPWP).

C.Kredit

1.

Pengertian KreditKredit berasal dari bahasa Yunani yaitu “Credere” yang berarti

“kepercayaan” atau dalam bahasa latin “Creditum” yang berarti

“kepercayaan akan kebenaran” (Teguh Pudjo Muljono : 1994). Pengertian

commit to user

13 a. Kredit adalah kemampuan untuk melaksanakan suatu pembelian atau

mengadakan suatu pinjaman dengan suatu janji pembayaran akan

dilakukan ditangguhkan pada suatu jangka waktu yang disepakati.

b. Kredit (credit) adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan

pinjam meminjam antara bank dan pihak lain yang mewajibkan pihak

peminjam (debitur) untuk melunasi utangnya setelah jangka waktu

tertentu dengan jumlah bunga, imbalan atau pembagian keuntungan

(Indra Bastian dan Suhardjono : 2006).

2.

Prinsip-prinsip PerkreditanDunia perbankan analisis kredit sering menggunakan kerangka 3 R

dan 5 C (Mamduh M. Hanafi : 2009), yaitu :

a. Prinsip 3 R

1) Returns, yaitu berkaitan dengan hasil yang diperoleh dari

pengguanaa kredit yang diminta apakah kredit tersebut bisa

menghasilkan return yang memadai untuk melunasi hutang dan

bunga.

2) Repayment Capacity, yaitu berkaitan dengan kemampuan

perusahaan mengembalikan pinjaman dan bunganya pada saat

pembayaran tersebut jatuh tempo.

3) Risk – bearing ability, yaitu berkaitan dengan kemampuan

commit to user

14 yang berkaitan dengan penggunaan kredit tersebut. Jaminan

adalah hal yang perlu dipertimbangkan oleh kreditur.

b. Prinsip 5 C

1) Character, yaitu penilaian watak atau kepribadian calon debitur

dimaksudkan untuk mengetahui kejujuran dan itikad calon debitur

untuk melunasi hutangnya.

2) Capacity, yaitu kemampuan debitur untuk melunsi kewajiban

hutangnya melalui pengelolaan perusahaannya dengan efektif dan

efisien.

3) Capital, yaitu posisi keuangan perusahaan (peminjam) secara

keseluruhan, bank harus menganalisisnya mengenai masa lalu dan

yang akan datang.

4) Collateral, yaitu asset yang dijaminkan untuk suatu pinjaman.

Jaminan bisa dijual jika debitur tidak bisa melunasi hutangnya.

5) Conditions of economic, yaitu sejauh mana kondisi perekonomian

akan mempengaruhi kemampuan mengembalikan pinjaman.

3.

Tujuan dan Fungsi KreditTujuan dan fungsi kredit menurut Martono (2004) meliputi:

a. Tujuan Kredit

1) Bagi Bank :

a. Profitability : ada keuntungan yang diperoleh secara wajar.

commit to user

15

2) Bagi Nasabah : bermanfaat positif bagi masyarakat dan

meningkatkan produktifitas usaha.

3) Bagi Masyarakat Umum : dapat menunjang pertumbuhan ekonomi

nasional dan meningkatkan kesempatan kerja.

Mendapat keuntungan (profit) yang tinggi dari pemberian jasa kredit

dan keamanan bank.

b. Fungsi Kredit

1) Meningkatkan daya guna (utility) dari uang dan barang.

2) Meningkatkan peredaran dan lalu lintas uang.

3) Sebagai salah satu alat stabilisasi ekonomi.

4) Sebagai jembatan untuk meningkatkan pendapatan nasional.

5) Sebagai alat meningkatkan hubungan ekonomi internasional.

4.

Unsur-unsur KreditUnsur-unsur kredit menurut Martono (2004) meliputi:

a. Kepercayaan

Merupakan keyakinan pemberi kredit (bank) bahwa kredit yang

diberikan baik berupa uang atau jasa akan benar-benar diterima kembali

di masa tertentu di masa datang.

b. Kesepakatan

Kesepakatan dituangkan dalam suatu perjanjian di mana

commit to user

16

c. Jangka Waktu

Kredit yang diberikan pasti memiliki jangka waktu tertentu yang

mencakup masa pengembalian kredit yang telah disepakati.

d. Risiko

Faktor risiko disebabkan oleh 2 hal, yaitu :

1) Kerugian yang diakibatkan adanya unsur kesengajaan nasabah

untuk tidak membayar kreditnya padahal mampu.

2) Kerugian yang diakibatkan adanya unsur ketidaksengajaan nasabah

sehingga mereka tidak mampu membayar kreditnya, misalnya

akibat terjadi musibah bencana alam.

5.

Jenis KreditKredit yang ditawarkan secara umum menurut Dwi Prasetyani dan Johadi

meliputi:

a. Kredit Investasi, yaitu kredit yang diberikan kepada pengusaha yang

melakukan investasi atau penanaman modal.

b. Kredit Modal Kerja, yaitu kredit yang digunakan sebagai modal

usaha.

c. Kredit Perdagangan, yaitu kredit yang diberikan kepada pedagang

dalam rangka memperlancar atau memperluas atau memperbesar

perdagangannya.

d. Kredit Produktif, yaitu kredit yang dapat berupa investasi, modal kerja

atau perdagangan.

commit to user

17 f. Kredit Profesi, yaitu kredit yang diberikan kepada para kalangan

professional seperti dosen, dokter atau pengacara.

6.

Tahapan Administrasi KreditTeguh Pudjo Muljono (1994) menyatakan proses dari pemberian

kredit suatu bank terhadap para nasabahnya dilaksanakan bertahap-tahap.

Adapun tahapan dalam proses administrasi kredit tersebut meliputi:

a. Tahap sebelum Kredit Diberikan

Sasaran pada tahap ini meliputi:

1) Data-data mikro yang menyangkut nasabah

a) Data umum dari nasabah antara lain:

- Bentuk badan usaha

- Susunan pengurus dan alamat

- Bidang usaha dan group usaha lainnya

- Permodalan

b) Posisi keuangan (neraca dan perhitungan laba rugi).

c) Informasi usaha dari asosiasi usaha sejenis.

d) Karakter pengurus.

e) Mutasi rekening giro dan aktivitas keuangan lainnya yang

disalurkan melalui perbankan.

f) Kekayaan perusahaan lainnya.

g) Bank to bank information.

h) Aktivitas nasabah lainnya.

commit to user

18 2) Data-data makro ekonomis

a) Prospek usaha dari nasabah yang bersangkutan untuk

waktu-waktu yang akan datang.

b) Market share.

c) Pola dan jaringan pemasaran.

d) Apakah termasuk dalam skala prioritas usaha dan seterusnya.

Sebagai dasar proses identifikasi untuk diberikan kredit :

a) Informasi sosial ekonomi.

b) Informasi jaminan yang meliputi jenis barang dan bukti

kepemilikan (sertifikat, Bukti Pemilikan Kendaraan Bermotor),

penilaian harga dari masing-masing barang jaminan, akta

pengikatan barang jaminan).

c) Informasi mengenai bahan baku (kalau untuk industri dan

perdagangan).

b. Tahap Administrasi Kredit pada Saat Proses Analisa

Berbagai data/informasi yang perlu dikumpulkan, diolah dan

kemudian didokumentasikan atau diarsipkan antara lain :

1) Informasi/data-data yuridis, data mengenai legalitas usaha calon

debitur, meliputi akta pendirian, izin usaha, surat rekomendasi,

surat-surat bukti kepemilikan barang jaminan, permohonan kredit

dan lampiran, dan lain-lain.

2) Informasi pemasaran dari produk/jasa yang dihasilkan oleh

commit to user

19 kapasitas pemasaran/rencana pemasaran, jumlah penawaran,

jumlah market share, jalur-jalur pemasaran, rencana promosi,

langganan dari produk/jasa yang dihasilkan.

3) Informasi manajemen perusahaan calon debitur yang berisi

nama-nama pengurus teras perusahaan dan daftar riwayat hidup.

4) Informasi tenaga kerja yang meliputi jumlah pekerja, jenis

pekerjaan.

5) Informasi peralatan kerja yang meliputi luas areal, plant location.

6) Informasi keuangan yang meliputi neraca dan laporan laba rugi.

c. Tahap Administrasi Kredit pada Saat Ada Keputusan Kredit

Proses pengikatan perjanjian kredit dapat dilakukan secara

notariil atau di bawah tangan. Tetapi untuk perjanjian pemberian

jaminan kredit sebaiknya melalui notaris.

1) Pelaksanaan pembuatan ikatan-ikatan perjanjian ini diawali dengan

mempelajari isi dan persyaratan keputusan kredit yang antara lain

berisi :

a) Tanggal keputusan kredit.

b) Tanggal keputusan kredit / saat berlakunya kredit.

c) Pejabat yang memutuskan kredit.

d) Plafond kredit.

e) Jenis kredit.

f) Struktur kredit.

commit to user

20 h) Rencana pencairan kredit.

i) Besarnya self financing.

j) Besarnya tingkat bunga, provisi kredit cimmittment fee.

k) Target usaha yang harus dicapai.

l) Barang jaminan dan cara pengikatannya.

m) Syarat-syarat khusus yang harus dipenuhi.

n) dst.

Tahap ini segala isi keputusan kredit tersebut harus diberikan

secara resmi / tertulis kepada nasabah dan andaikata nasabah dapat

menyetujuinya dimintakan untuk membubuhkan tanda persetujuan

(tanda tangan dan stempel) di atas materai.

2) Dilakukan penandatanganan dari perjanjian kredit dan penyerahan

barang jaminan serta penandatanganan akte pengikatan barang

jaminan dengan pihak calon nasabah.

3) Bank menutup asuransi dari barang-barang yang akan dijaminkan

dengan “bankers clause” kepada perusahaan asuransi yang

ditunjuk oleh bank.

4) Nasabah diminta untuk menyerahkan dokumen otentik mengenai

akta-akta pendirian perusahaan beserta akta-akta perubahannya

secara lengkap beserta izin usaha dan lain-lain.

5) Nasabah diminta untuk melengkapi berbagai persyaratan khusus

dan persyaratan lainnya yang dituangkan dalam surat keputusan

commit to user

21

6) Nasabah diminta untuk melunasi biaya-biaya yang berkenaan

dengan penandatanganan ikatan perjanjian kredit dan akta

pengikatan jaminan kredit termasuk pula pembayaran provisi

kredit, self financing, commitment fee dan biaya lainnya bila ada.

7) Diteliti sekali lagi apakah semua ketentuan dan persyaratan dalam

keputusan kredit tersebut telah dilaksanakan dan dipenuhi oleh

pihak calon debitur?

d. Tahap Administrasi Kredit pada Saat Pembukaan Rekening Debitur

Tahap ini dilaksanakan agar nasabah dapat melaksanakan

pencairan rekeningnya maka kepada nasabah yang bersangkutan perlu

diberikan buku cek atau giro, bilyet agar dapat secara langsung

mengadakan penarikan-penarikan kredit sesuai dengan rencana yang

telah disetujui oleh bank dalam rangka realisasi pemberian kredit

kepadanya.

Kegiatannya adalah sebagai berikut :

1) Pembukaan rekening debitur

a) Pembukaan nomor rekening debitur baru atas nama nasabah

yang bersangkutan.

b) Pemberian kode-kode kelompok debitur untuk nasabah

tersebut.

c) Penandatanganan dan pemberian stempel pada kartu specimen

atas nama nasabah yang berhak melakukan penarikan kredit

commit to user

22 d) Pemberian buku cek atau bilyet giro atau sarana penarikan

kredit lainnya.

2) Penyediaan prime-note untuk menampung mutasi, transaksi yang

terjadi.

3) Penyediaan rekening koran/statement of account untuk

membukukan mutasi yang ada pada rekening debitur, dan secara

periodik dapat disampaikan kepada nasabah yang bersangkutan

untuk diadakan rekonsiliasi.

4) Setiap ada penarikan kredit atau setoran baik tunai/clearing/melaui

warkat bank yang lain dilakukanlah pencatatan ke dalam

masing-masing kartu prime-note, rekening koran masing-masing.

e. Tahap Administrasi Kredit pada Saat Kredit Berjalan

1) Pencatatan setiap mutasi / transaksi yang terjadi pada setiap

rekening tanpa ada kesalahan posting.

2) Pengamatan terhadap maksimum kreditnya agar tidak terjadi

pelampauan plafond (over draft) terhadap rekening yang

bersangkutan.

3) Penyampaian statement of account secara periodik untuk diadakan

rekonsiliasi oleh pihak nasabah.

4) Pengawasan terhadap jangka waktu kredit.

5) Pengawasan terhadap rencana, pelunasan kredit sesuai dengan

commit to user

23 6) Pelaksanaan yang harus dibayar oleh debitur sekaligus dengan

proses penagihannya dan pembukuan terhadap pendapatan bunga

tersebut.

7) Pelaksanaan rekapitulasi antara target yang telah ditetapkan dengan

realisasi usaha yang dicapainya.

8) Pelaksanaan interpretasi laporan keuangan (neraca dan perhitungan

laba rugi) yang diperoleh dari nasabah.

9) Peneropongan kondisi debitur dengan mengumpulkan berbagai

informasi yang berhubungan dengan :

a) Data umum nasabah.

b) Realisasi kerja.

c) Tingkat profitabilitas yang dicapai.

d) Pembayaran bunga dan angsuran.

e) Keaktifan rekeningnya.

f) Perjanjian kredit.

g) Perkembangan feasibility dari factor-faktor produksi yang ada.

h) Posisi barang jaminan.

i) Pengikatan barang jaminan.

j) Asuransi barang jaminan

k) Dan lain-lain.

10) Penyusunan / evaluasi tingkat collectability debitur apakah

termasuk :

commit to user

24

b) Collectability kurang lancar. d) Collectability macet/rugi.

11) Penyusunan laporan debitur untuk intern. Beberapa poin yang perlu

diketahui manajemen antara lain :

a) Posisi baki debet dan plafondnya.

b) Posisi tunggakan bunga, tunggakan angsuran.

c) Realisasi kerja dan targetnya.

d) Posisi jaminan kredit.

e) Tingkat collectability kredit yang bersangkutan.

f) Jangka waktu kredit / over due atau belum

g) Dan lain-lain.

12) Penyampaian laporan perkreditan untuk ekstern (Bank Indonesia)

antara lain telah dituangkan dalam sandi 3 laporan bulanan

bank-bank dan laporan likuiditas mingguan.

13) Oleh bagian administrasi kredit perlu juga diikuti berbagai

perubahan posisi, kondisi dan situasi debitur baik melalui inspeksi

on the spot maupun melalui berbagai informasi formal/informal.

14) Pembuatan bilyet saldo akhir tahun atau pada periode-periode

tertentu sebagai alat konfirmasi terhadap kebenaran administrasi

yang dilakukan oleh bank.

15) Pemberian pelayanan nasabah apabila buku cek/bilyet giro telah

habis dan nasabah memerlukan buku cek baru.

commit to user

25 f. Administrasi Kredit pada Tahap Pelunasan Kredit

Adapun tahapan-tahapan administrasi kredit yang diperlukan meliputi :

1) Penghitungan kembali sisa kewajiban yang harus dibayar oleh

debitur kepada bank sampai saat-saat terakhir sebelum bank

menutup rekeningnya.

a) Apakah masih ada kewajiban pembayaran bunga yang

tertunggak?

b) Apakah masih ada biaya asuransi barang jaminian yang belum

dilunasi?

c) Apakah masih ada biaya administrasi dan biaya kantor yang

tertunggak?

d) Dan lain-lain.

2) Nasabah dimintakan untuk menyerahkan kembali buku cek/bilyet

giro, serta diteliti apakah tidak ada lagi lembar-lembar cek/bilyet

giro yang outstanding dan belum diajukan pembayarannya kepada

bank.

3) Rekening debitur yang diatministrasikan pada bank yang

bersangkutan ditutup dan ditarik dari daftar rekening yang aktif.

4) Bank juga berkewajiban mengembalikan dokumen-dokumen

jaminan, sertifikat jaminan, dokumen-dokumen yuridis debitur

lainnya kepada nasabah. Penyerahan tersebut dilakukan Hitam di

atas Putih. Jika jaminan diikat secara hipotik maka bank perlu

commit to user

26 ikatan jaminan kredit tersebut kepada kantor agrarian tempat

pemasangan hipotik.

5) Bank perlu menerbitkan tanda pelunasan kredit untuk nasabah yang

bersangkutan.

7.

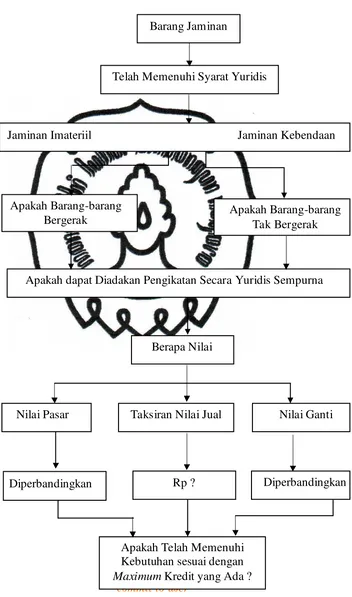

Jaminan KreditTeguh Pudjo Muljono (1994) menyatakan bahwa jaminan kredit

harus memiliki syarat-syarat secara ekonomis dan yuridis. Syarat-syarat

ekonomis jaminan perkreditan antara lain :

a. Mempunyai nilai ekonomis yang dipenuhi dari jaminan (dapat

diperjual belikan) secara umum dan secara bebas.

b. Nilai tersebut harus lebih besar dari jumlah kredit yang diberikan.

c. Barang jaminan tersebut harus mudah dipasarkan tanpa harus

mengeluarkan biaya pemasaran yang berarti.

d. Nilai barang jaminan tersebut harus constant dan akan lebih baik kalau

nilainya juga ada kemungkinan akan mengalami pertambahan di

kemudian hari.

e. Kondisi dan lokasi barang jaminan tersebut tidak cepat lusuh, rusak,

obsolency, dan lain-lain sebab yang akan mengurangi nilai

ekonominya.

f. Barang jaminan tersebut mempunyai manfaat ekonomis dalam jangka

commit to user

27 Syarat-syarat yuridis yang harus dipenuhi dari suatu barang

jaminan adalah sebagai berikut :

a. Milik nasabah calon debitur yang bersangkutan.

b. Ada dalam kekuasaan calon debitur sendiri.

c. Tidak dalam berada persengketaan dengan pihak lain.

d. Memiliki bukti-bukti kepemilikan atau sertifikat atas nama nasabah

yang bersangkutan yang masih berlaku.

e. Bukti-bukti kepemilikan yang ada memenuhi syarat untuk diadakan

pengikatan bank secara hipotik, credit verband, fiduciarew eigendom

over dracht, kuasa menjual dan lain-lain ketentuan pengikatan yang

telah ditetapkan secara yuridis/perundang-undangan yang berlaku.

f. Barang jaminan tersebut bebas tidak ada ikatan jaminan dengan pihak

lain.

Sulit memperoleh barang jaminan yang cukup sempurna menurut

nilai ekonomis dan nilai yuridisnya. Jaminan kredit yang mempunyai nilai

yuridis sempurna akan lebih baik dibandingkan dengan jaminan yang nilai

ekonomisnya tinggi tetapi tidak memenuhi syarat-syarat yuridis yang

commit to user

28 Gambar 2.1 : Skema Jaminan

Nilai Pasar

Barang Jaminan

Telah Memenuhi Syarat Yuridis

Jaminan Imateriil Jaminan Kebendaan

Apakah Barang-barang Bergerak

Taksiran Nilai Jual

Diperbandingkan Diperbandingkan

Berapa Nilai

Apakah dapat Diadakan Pengikatan Secara Yuridis Sempurna

Rp ?

Nilai Ganti Apakah Barang-barang

Tak Bergerak

Apakah Telah Memenuhi Kebutuhan sesuai dengan

commit to user

29 BAB III

PEMBAHASAN

A. gambaran Umum Perusahaan

1.

Sejarah PT BPR Antar Rumeksa Arta KaranganyarPT. BPR Antar Rumeksa Arta adalah perusahaan yang bergerak

dalam bidang jasa keuangan (perbankan). Didirikan pada tanggal 22

Oktober 1993 di Kecamatan Jaten, Kabupaten Karanganyar, oleh keluarga

H. Suwito. Melihat perkembangan usahanya, pendiri membuatkan gedung

baru di Dukuh Kodokan Rt 01/01, Desa Papahan, Kecamatan Tasikmadu,

Kabupaten Karanganyar.

2.

Visi dan MisiVisi

Menjadikan Bank Perkreditan Rakyat yang terdepan.

Misi

PT. BPR Antar Rumeksa Arta Karanganyar bertekad untuk meningkatkan

nilai pemegang saham dengan menjadi perusahaan terdepan. Produk dari

PT. BPR Antar Rumeksa Arta merupakan tumpuan sukses kita dalam

memuaskan debitur dengan produk dan layanan berkualitas tinggi melalui

commit to user

30

3.

Informasi Umum Perusahaana. Badan Hukum dan Modal

Perusahaan didirikan berdasarkan Akta pendiriann nomor 6

tanggal 14 Desember 1992 didepan Notaris Agus Haryanto, SH,

mengalami beberapa kali perubahan, dengan akta terakhir bernomor

42 tertanggal 26 Februari 1997 dihadapan notaris yang sama.

Tanggal 31 Agustus 2002 terjadi perubahan anggaran dasar yaitu

perubahan modal dan susunan pengurus. Berdasarkan akte notaris

nomor 12 tersebut, modal dasar perusahaan sebesar Rp.

1.000.000.000,- (satu milyar rupiah). Modal yang sudah disetor

sebesar Rp. 500.000.000,- (lima ratus juta rupiah). Susunan Pengurus

sebagai berikut :

- Komisaris Utama : H. Suwito Priyosudarmo

- Direktur Utama : Drs. Meddy Sulistiyanto

- Direktur : Ari Airlangga, SH

Rapat Umum Pemegang Saham pada tanggal 10 Oktober

2006 yang telah disahkan oleh Notaris Erny Rahmawati, SH.

Susunan pengurus PT. BPR Antar Rumeksa Arta berubah menjadi

sebagai berikut :

- Komisaris Utama : H. Suwito Priyosudarmo

- Komisaris : Drs. Meddy Sulistiyanto

commit to user

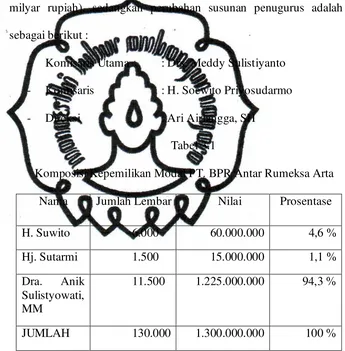

31 Rapat Umum Pemegang Saham tanggal 25 Agustus 2007

yang telah disahkan oleh Notaris Erny Rahmawati, SH terjadi

perubahan anggaran dasar lagi mengenai susunan pengurus dan

perubahan modal dasar PT. BPR Antar Rumeksa Arta dari

1.000.000.000 ( satu milyar) berubah menjadi 3.000.000.000 (tiga

milyar rupiah), sedangkan perubahan susunan penugurus adalah

sebagai berikut :

- Komisaris Utama : Drs. Meddy Sulistiyanto

- Komisaris : H. Soewito Priyosudarmo

- Direksi : Ari Airlangga, SH

Tabel 3.1

Komposisi Kepemilikan Modal PT. BPR Antar Rumeksa Arta

Nama Jumlah Lembar Nilai Prosentase

H. Suwito 6.000 60.000.000 4,6 %

Sumber : Data Perusahaan PT. BPR Antar Rumeksa Arta

Karanganyar

Rapat Umum Pemegang Saham tanggal 25 April 2008

commit to user

32

- Komisaris Utama : Drs. Meddy Sulistiyanto

- Komisaris : H. Soewito Priyosudarmo

- Direktur Operasional : Ari Airlangga, SH

- Direktur Kredit : Sutopo, Spd

b. Susunan Komisaris dan Direksi

Susunan Komisaris dan Direksi per tanggal 25 April 2008

adalah sebagai berikut :

Drs. Meddy Sulistiyanto : Komisaris Utama

H. Suwito : Komisaris

Ari Airlangga, SH : Direktur Operasional

Sutopo, Spd : Direktur Kredit

Susunan Komisaris dan Direksi per tanggal 12 Desember

2008 adalah sebagai berikut :

Dra. Anik Sulistyowati, MM : Komisaris Utama

Soewarno : Komisaris

Sutopo, S. Pd : Direktur Utama

Iswahyudi, SE : Direktur

Susunan Komisaris dan Direksi per Februari 2012 adalah

sebagai berikut :

Dra. Anik Sulistyowati, MM : Komisaris Utama

Soewarno : Komisaris

Iswahyudi, SE : Direktur Utama

commit to user

33

c. Tim Manajemen

Pengembangan bisnis perusahaan dengan menempatkan

karyawan di tempat yang sesuai dengan kemampuannya, sehingga

masing-masing bisa berprestasi secara optimal.

Mulai tahun 1999 sampai 2008, perusahaan memiliki

beberapa perubahan mengenai jumlah karyawan. Posisi terakhir per

tanggal 25 April 2008 adalah sebagai berikut (Struktur Organisasi)

Terlampir :

1) 2 Komisaris

2) 2 Direksi

3) 2 Bagian Pemasaran Tabungan dan Deposito

4) 2 Administrasi Kredit

5) 1 Bagian Pembukuan

6) 1 Penjaga Malam

7) 3 Bagian Penyelesaian Kredit

8) 1 Kepala Kantor kas

9) 7 Bagian Pemasaran Kredit

10) 2 Bagian Kasir

Karyawan bank mempunyai kewajiban untuk mencari

nasabah tabungan, Deposito, dan kredit. Jumlah targetnyalah yang

membedakan antara petugas lapangan dengan yang di dalam.

commit to user

34 Upaya yang dilakukan BPR dalam pengembangan SDMnya adalah :

1) Bank secara rutin mengadakan pertemuan dengan seluruh

karyawan untuk membahas masalah terbaru perbankan.

2) Mengundang pihak-pihak yang menguasai bidang perbankan

untuk mengisi materi sesuai dengan permintaan bank.

3) Mengikut sertakan pelatihan yang diadakan oleh pihak swasta,

Perbarindo, Bank Indonesia, dan pihak lainnya.

4) Melakukan studi banding ke BPR lain.

d. Gambaran dan Keadaan Daerah

Kecamatan Tasikmadu mempunyai luas wilayah 27,6 KM2

dengan ketinggian rata-rata 140 m diatas permukaan laut. Tahun

1996 jumlah penduduk sebanyak 49.234 orang, yang terdiri 24.228

laki-laki dan 25.005 perempuan. Jumlah usia produktif (15-64)

sebanyak 29.351 orang, yang terdiri 14.554 laki-laki dan 14.797

perempuan.

Kepala Keluarga berjumlah 11.050, dengan perincian:

Prasejahtera (3.513 KK), Keluarga Sejahtera Tahap I (627 KK),

Keluarga Sejahtera Tahap II (4.560 KK), Keluarga Sejahtera Tahap

III (2.279 KK), dan Keluarga Sejahtera Tahap III Plus (71 KK).

Mata pencaharian penduduk : Petani Sendiri (2.547 orang),

Buruh Tani (6.014 orang), Pengusaha (917 orang), Buruh Industri

(7.962 orang), Buruh Bangunan (2.825 orang), Pedagang (674

commit to user

35 Pensiunan (454 orang), lain-lain (12.181 orang). Jumlah keseluruhan

adalah 35.698 orang.

Sarana perekonomian terdiri atas Pasar (3),

Toko/kios/warung (612), KUD (1), Koperasi Simpan Pinjam (4),

BPR (2), BRI Unit (2).

e. Produk dan Jasa

Produk PT. BPR. Antar Rumeksa Arta terdiri dari :

1) Tabungan, terdiri atas :

masih setara dengan bunga penjaminan LPS.

3) Kredit Umum

Kredit ini ditujukan kepada masyarakat umum, sektor yang

dibiayai adalah perdagangan, jasa dan konsumsi. Jenis kredit

yang ditawarkan ada 2 yaitu :

a) Kredit Umum dengan Jaminan Sertifikat, syarat yang

diperlukan antara lain :

commit to user

36

(2) Fotokopi KK / Surat Nikah (1)

(3) Fotokopi Sertifikat (2)

(4) Rekening Listrik, PBB, PAM (1)

(5) Fotokopi KTP a.n. Jaminan (2)

b) Kredit Umum dengan Jaminan BPKB, syarat yang

diperlukan antara lain :

(1) Fotokopi KTP Suami Istri (4)

(2) Fotokopi KK / Surat Nikah (1)

(3) Fotokopi BPKB (1)

(4) Fotokopi STNK (1)

(5) Fotokopi KTP a.n. BPKB (1)

(6) Kwitansi Bermaterai (1)

(7) Esek-esek No. Rangka & No. Mesin

f. Strategi

1) Aspek Pemasaran :

a) Program pemasaran: promosi Langsung, kenalan, brosur.

b) Mengutamakan pemberian pelayanan yang cepat, dengan

tetap memperhatikan ketentuan yang berlaku di bidang

perbankan.

c) Menciptakan produk yang kompetitif, beroriensasi pada

commit to user

37 2) Aspek Perkreditan :

a) Wewenang keputusan kredit yang dikeluarkan adalah hasil

dari putusan Komite Kredit, yang terdiri dari Direktur Kredit,

dan Marketing. Kredit diatas Rp. 20 juta harus disetujui oleh

Komisaris Utama dan Pemegang Saham Pengendali.

b) Jaminan kredit :

Kredit umum, jaminannya 95 % adalah Srtifikat tanah, 5 %

jaminannya BPKB kendaraan bermotor. Kredit yang

menggunakan sertifikat pinjaman mulai Rp.

commit to user

commit to user

39 Job Deskription:

1) Direksi

Direktur bertanggung jawab kepada : Komisaris

Direksi membawahi semua bagian di lingkup perusahaan.

Tugas utama:

a) Direksi bertanggung jawab penuh dalam melaksanakan tugasnya untuk

kepentingan Perseroan dalam mencapai maksud dan tujuan perusahaan.

b) Setiap anggota Direksi wajib dengan itikad baik dan penuh tanggung

jawab menjalankan tugasnya dengan memenuhi segala ketentuan dalam

peraturan perundang-undangan yang berlaku, khususnya peraturan

perundang-undangan yang berlaku untuk Bank Perkreditan Rakyat.

c) Direksi berhak mewakili Perseroan di dalam dan di luar Pengadilan

tentang segala hal dan dalam segala kejadian, mengikat Perseroan

dengan pihak lain dan pihak lain dengan Perseroan, serta menajalankan

segala tindakan, baik yang mengenai kepengurusan maupun

kepemilikan.

d) Perbuatan hukum untuk mengalihkan, melepaskan hak dan kewajiban

jaminan utang seluruh atau sebagian besar harta kekayaan Perseroan

dalam satu tahun buku baik dalam satu transaksi atau beberapa transaksi

yang berdiri sendiri ataupun berkaitan satu sama lain harus mendapat

persetujuan Rapat Umum Pemegang Saham (RUPS) yang dihadiri atau

commit to user

40 saham dengan hak suara yang sah dan disetujui oleh ¾ dari jumlah

seluruh suara yang dikeluarkan secara sah dalam rapat.

e) Perbuatan hukum untuk mengalihkan atau menjadikan sebagai jaminan

utang atau melepaskan hak serta harta kekayaan Perseroan wajib

diumumkan dalam 2 (dua) surat kabar harian berbahasa Indonesia yang

beredar di tempat kedudukan Perseroan.

f) Direktur Utama berhak dan berwenang bertindak untuk dan atas nama

Direksi serta mewakili Perseroan.

g) Apabila Direktur Utama berhalangan dapat diwakili Direksi lainnya.

h) Direksi untuk perbuatan tertentu berhak mengangkat seorang atau lebih

sebagai wakil atau kuasanya dengan memberikan kepadanya kekuasaan

yang diatur dalam surat kuasa khusus.

i) Pembagian tugas dan wewenang direksi ditetapkan oleh Rapat Umum

Pemegang Saham (RUPS).

j) Apabila Perseroan mempunyai kepentingan yang bertentangan dengan

kepentingan pribadi seorang anggota Direksi, maka Perseroan akan

diwakili oleh anggota Direksi lainnya, dan dalam hal Perseroan

mempunyai kepentingan yang bertentangan dengan kepentingan seluruh

anggota direksi, maka dalam hal ini Perseroan diwakili oleh Komisaris.

Wewenang: Memberi keputusan akhir atas segala permasalahan yang ada

commit to user

41 2) Koordinator Kantor Kas

Pimpinan Kantor Kas bertanggung jawab kepada : Direksi.

Pimpinan Kantor Kas membawahi:

a) Staff Marketting c) Staff Administrasi Kredit

b) Teller

Tugas Utama:

a) Merencanakan segala urusan yang berkaitan dengan urusan

perusahaan dan bertanggung jawab atas target yang ada.

b) Menjaga pembinaan nasabah.

Tugas Tambahan: Melakukan pengecekan mutasi harian.

Wewenang : Memberi keputsan akhir atas segala permasalahan yang ada

di kantor kas pembantu.

3) Kepala Bagian Kredit

Kepala Bagian Kredit bertanggung jawab kepada : Direksi.

Kepala Bagian Kredit membawahi :

a) Staff Marketting c) Staf Remedial

b) Staf Penagihan d) Staf Administrasi Kredit

Tugas Utama:

a) Mengkoordinasi dan membina personil dalam lingkungan kredit

b) Menganalisa pengajuan berkas kredit.

c) Memberikan pengesahan terhadap pengajuan kredit.

d) Mengurus dan membuat laporan hasil meeting kredit.

commit to user

42 Tugas Tambahan:

a) Melakukan pencarian nasabah dan survey sampai proses pengajuan

kredit selesai.

b) Koordinasi tim penyelesaian kredit.

c) Melakukan tugas lain yang dibebankan oleh management.

Wewenang:

a) Menentukan layak tidaknya proses pemberian kredit.

b) Penentuan kredit batas tertentu, maksimal 5 juta.

4) Kepala Bagian Operasional

Bertanggung jawab kepada : Direksi

Kepala Bagian Operasional membawahi:

a) Customer Service c) Staff Accounting

b) Teller d) Staf Dana

Tugas Utama:

a) Mengkoordinir dan mengawasi semua kegiatan personil bagian

operasional (Customer Service, Teller, Staff Accounting, dan Staf

Dana).

b) Melaksanakan semua peraturan dan prosedur yang telah digariskan

oleh management maupun ketentuan dari Bank Indonesia.

c) Meneliti hasil kerja rutin bagian operasional sebelum diajukan pada

Direktur.

d) Mengkoordinir pembuatan neraca harian dan rugi laba bulanan serta

commit to user

43 e) Mengkoordinir pembuatan neraca harian dan rugi laba bulanan dan

bertanggung jawab penuh atas kebenaran pembuatan tersebut.

f) Mengkoordinir pembuatan laporan ekstern sesuai dengan ketentuan

yang telah digariskan oleh Bank Indonesia.

g) Bertanggung jawab penuh atas pengecekan kartu buku besar atau

buku lain yang menyangkut kegiatan operasional.

h) Mengkoordinasi dengan Direktur Utama untuk pemutusan pelunasan

kredit yang bermasalah.

i) Menjadwalkan kewajiban pada pihak ketiga (Astek dll).

j) Membuat rincian gaji karyawan.

k) Melakukan koordinasi kredit dan direksi untuk melakukan

penghapusan kredit kategori tidak lancar.

l) Mengkoordinasi penataan ruangan bagian operasinal dan umum.

Tugas tambahan:

a) Mengkoordinir dan mengawasi tugas-tugas bagian umum.

b) Melaksanakan tugas lain yang diberikan management sepanjang

masih dalam ruang lingkup tugas operasional.

Wewenang:

a) Memberikan rekomendasi pengeluaran biaya operasional harian

sampai dengan 5 juta.

b) Memeriksa segala berkas transaksi harian dengan notanya.

c) Menyimpan cek beserta meregistrasi penggunaannya.

commit to user

44 e) Memeriksa laporan bulanan sebelum dilaporkan ke BI.

f) Memeriksa buku besar tiap akhir bulan.

5) Staff Marketing

Bertanggung jawab kepada : Kepala Bagian Kredit.

Tugas utama:

a) Mencari nasabah.

b) Melaksanakan promosi tabungan dan kredit.

c) Membuat laporan NPL akhir bulan.

d) Mengisi jumlah laporan setiap hari lewat transaksi harian (nasabah

setor).

Tugas tambahan:

a) Survey nasabah.

b) Mengisi form nasabah yang disurvei setiap hari.

6) Staf Remidial

Tugas Utama : Menyelesaikan kredit yang bermasalah.

Tugas tambahan : Mencari nasabah.

Wewenang : Menarik jaminan kepada nasabah yang bermasalah

7) Staf Administrasi Kredit

Bertanggung jawab kepada : Kepala Bagian Kredit.

Tugas Utama :

a) Memasukkan angsuran (dari kasir) ke komputer dan manual (dalam

buku).

commit to user

45 c) Membuat surat pajak dan akte tambahan (jika ada yang ganti jaminan

ada tambahan pasal baru).

d) Membuat laporan NPL/ prestasi kredit pada akhir bulan.

Tugas Tambahan :

a) Menarik dan menyetor uang ke Bank Mandiri atau BPR. Trihasta

b) Setor angsuran rutin tiap bulan ke BNI, BII, Danamon, dan BRI

Wewenang : Mengeluarkan dokumen perjanjian kredit kepada yang

membutuhkan.

8) Customer service (CS)

Bertanggung jawab kepada : Kepala Bagian Operasioanl

Tugas utama:

a) Menerima segala informasi yang masuk baik intern maupun ekstern

dan menyampaikan pesan dari customer kepada yang bersangkutan.

b) Menerima calon nasabah maupun nasabah yang datang dan

menanyakan kepentingannya.

c) Menerima pendaftaran kredit ataupun simpanan (tabungan dan

deposito) serta menjelaskan semua syarat yang dibutuhkan.

d) Menulis pada buku pendaftaran, lalu masuk ke kepala bagian kredit.

Tugas Tambahan :

a) Mengecek kelengkapan dokumen kredit sebelum realisasi.

b) Melaksanakan akad kredit.

commit to user

46 d) Membuat hal yang berkaitan dengan pembuatan surat-surat intern

maupun ekstern.

Wewenang : Menolak nasabah yang datang dan belum melengkapi syarat

pengajuan kredit

9) Teller

Bertanggung jawab kepada : Kepala Bagian Operasional

Tugas Utama:

a) Menghitung dan menerima setoran uang dari nasabah yang berupa

tabungan, deposito, maupun angsuran kredit.

b) Membayarakan uang atas nama bank kepada nasabah yang menarik

uanganya dari bank berupa tabungan/ deposito.

c) Menulis rincian pengeluaran dan pemasukan dalam buku kas.

d) Membuat laporan saldo uang kas bulanan tiap akhir bulan

e) Mutasi tabungan dan deposito.

f) Perincian atau pemilahan uang kas tiap hari, berupa uang Rp. 1000

berapa keeping, Rp. 100 berapa keeping, dsb.

Tugas Tambahan:

a) Melaksanakan tugas lain dari Kepala Bagian Operasional selama

masih dalam ruang lingkup pekerjaan teller.

b) Membantu penyelesaian administrasi angsuran jika petugas tidak ada

di tempat.

Wewenang : Mengeluarkan uang dalam jumlah tertentu tanpa persetujuan

commit to user

47 10) Staff Accounting

Bertanggung jawab kepada Kepala Bagian Operasional.

Tugas Utama:

a) Membuat neraca harian.

b) Menyajikan laporan bulanan kepada pihak yang membutuhkan baik

intern (pihak manajemen untuk membuat kebijakan) maupun ekstern

(BI, Kreditur, Investor, Kantor Pajak, dll).

c) Menghitung dan menyiapkan ssp bunga pajak tabungan, buku

deposito, sewa gedung dan sewa mobil.

d) Mengirimkan laporan ke bank lain.

e) Melaporkan SPT pajak ke kantor pajak dan membayar setoran pajak.

11) Staf Dana

Bertanggung jawab kepada : Kepala Bagian Opperasional.

Tugas Utama:

a) Menghimpun dana berupa simpanan (tabungan, deposito) ke

sekolah-sekolah.

b) Menawarkan dan menarik tabugan ke pasar-pasar.

Tugas Tambahan : Mencari anak asuh

Wewenang : Mengeluarkan sejumlah uang pada siswa dan menarik

tabungan ke nasabah di pasar-pasar.

12) Staf Kebersihan

commit to user

48 Tugas Utama:

a) Membersihkan seluruh ruangan dan toilet di wilayah perusahaan.

b) Membuka pintu perusahaan.

Tugas Tambahan:

a) Membantu menyelesaikan urusan administrasi perusahaan.

b) Membayar pajak tiap bulan.

c) Menyelesaikan segala permasalahan selama masih dalam lingkup

perusahaan.

13) Security

Tanggung Jawab : Direktur

Tugas Utama : Menjaga keamanan dan ketertiban di lingkungan

perusahaan.

Tugas Tambahan : Membantu menyelsaikan urusan administrasi

perusahaan, setor/ transfer uang ke Bank

Indonesia, Bank BNI, Bank BCA, Bank Mandiri,

BPR Trihasta (tiap sore), kantor pos, fotokopi,

dll.

Wewenang : Berhak menolak siapa saja yang akan memasuki wilayah

perusahaan saat jam kerja dengan tujuan yang tidak jelas

atau berbuat keonaran.

14) Petugas Jaga Malam

commit to user

49 Tugas Utama: Menjaga keamanan dan ketertiban di perusahaan di luar

jam kerja kantor atau pada waktu malam hari sampai

pagi hari.

Wewenang: Berhak menolak siapa saja yang akan memasuki wilayah

perusahaan pada malam hari sampai pagi hari dengan

tujuan membuat keonaran.

C. Pembahasan Masalah

1.

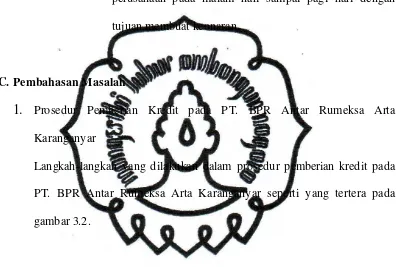

Prosedur Pemberian Kredit pada PT. BPR Antar Rumeksa ArtaKaranganyar

Langkah-langkah yang dilakukan dalam prosedur pemberian kredit pada

PT. BPR Antar Rumeksa Arta Karanganyar seperti yang tertera pada

commit to user

50

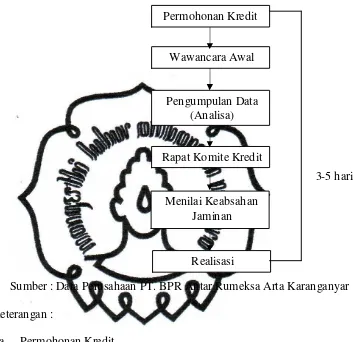

Gambar 3.2 : Prosedur Pemberian Kredit

3-5 hari

Sumber : Data Perusahaan PT. BPR Antar Rumeksa Arta Karanganyar

Keterangan :

a. Permohonan Kredit

1) Customer service/marketing menjelaskan mengenai kredit,

syarat-syarat yang harus dipenuhi, bunga yang ditetapkan pada

BPR dan hal-hal lain yang diperlukan.

2) Nasabah mengisi formulir permohonan kredit, formulir tersebut

telah ditandatangani.

3) Nasabah menyerahkan formulir permohonan kredit tersebut

beserta syarat-syarat kredit kepada customer service atau bisa

langsung lewat marketing.

commit to user

51

4) Customer service/marketing mencatat calon debitur ke dalam

buku pendaftaran pengajuan kredit.

5) Naasabah menunggu 3 sampai 5 hari untuk mendapatkan

realisasi.

b. Wawancara Awal

Customer service / marketing melakukan wawancara awal

(penjelasan yang terdapat di formulir permohonan kredit), lokasi

jaminan untuk dilakukan survey di kemudian hari.

c. Pengumpulan Data

1) Customer service menyerahkan formulir dan syarat-syarat

kredit kepada marketing wilayah.

2) Berkas yang diterima dari customer service diteliti

kelengkapannya.

3) Dilaporkan dan meminta persetujuan dari direktur kredit.

4) Dilakukan analisa data calon debitur, langkah yang diambil

antara lain :

a) Dilakukan checking informasi nasabah, yaitu dilakukan

wawancara dengan tetangga calon nasabah yang meliputi

: character calon nasabah, pekerjaan, kondisi keuangan,

kondisi keluarga, hubungan dengan masyarakat, jaminan,

serta asset lain yang dimiliki. Wawancara ini dilakukan

minimal pada tiga orang.

commit to user

52

(1) Character.

(2) Kemampuan pendapatan untuk memenuhi

kewajiban angsuran

(3) Cek SID (Sistem Informasi Debitur)/BI checking

dengan tujuan untuk mengetahui pinjaman calon

debitur pada bank lain, jika ada dilihat apkah kredit

tersebut tergolong lancar/kurang lancar

/diragukan/macet apabila lancar maka pengajuan

kredit diterima selain itu ditolak.

(4) Prospek usaha.

(5) Jaminan, dilakukan pengecekan mengenai

kepemilikan, lokasi, kondisi nilai pasar dan

kemudian nilai bank dihitung 50 % sampai dengan

60 % dari harga pasar.

(6) Rekomendasi.

d. Komite Kredit

1) Rapat komite kredit yang dihadiri oleh beberapa marketing.

Marketing wilayah memaparkan data analisis calon nasabahnya

untuk dimintakan persetujuan atau pertimbangan kredit yang

akan diberikan sesuai dengan jaminan yang ada.

2) Hasil rapat komite ditulis dalam berita acara komite kredit.

3) Marketing mengisi aplikasi pinjaman.

commit to user

53

e. Menilai Keabsahan Jaminan

1) Staf administrasi melakukan pengetikan surat perjanjian kredit,

dimintakan verifikasi dan paraf pada direksi sebagai persetujuan.

2) Mengetik surat penyerahan dan kuasa menjual jaminan.

3) Melibatkan notaris pada saat pengikatan jaminan antara lain :

a) Jaminan BPKB dengan plafond di atas 20 juta akan dilakukan

pengikatan fidusia.

b) Jaminan sertifikat akan dilakukan pengikatan berdasar

plafond :

(1) Sampai dengan 25 juta akan dilakukan pengikatan

SKMHT (Surat Kuasa Membebankan Hak Tanggungan).

(2) 25 juta ke atas akan dilakukan pengikatan APHT (Akte

Pemberian Hak Tanggungan).

4) Diteliti kebenaran jaminan dan kartu identitas.

f. Realisasi

1) Pembuatan rekening untuk debitur dengan jumlah Rp 25.000,00

yang dipotong dari pinjaman. Rekening dibuat sesuai kelompok

usaha dan pengajuan kredit berdasar wilayah.

2) Kantor akan menghubungi calon debitur untuk menentukan

tanggal realisasi kredit.

commit to user

54

4) Dijelaskan kembali mengenai jumlah pinjaman, jaminannya apa,

besarnya angsuran per bulan, besar bunga pinjaman, jangka

waktu kredit denda telat angsuran serta biaya administrasi (2,5

%) dan biaya lainnya yang harus dibayar sebelum realisasi

terjadi.

5) Penandatangan perjanjian kredit di atas materai.

6) Staf administrasi membukukan ke dalam buku mutasi (saldo

awal kredit).

7) Staf administrasi memberikan pada teller Kartu Tanda

Penduduk nasabah, bukti penerimaan, kwitansi penerimaan, slip

setoran dan penarikan, kartu potongan pinjaman dan kartu

angsuran.

8) Teller menginput data dan mencetak validasi debitur dalam

komputer dari data-data serta kwitansi lainnya.

9) Teller mengeluarkan sejumlah uang realisasi dan dicatat pada

kwitansi penerimaan ke bagian administrasi kredit guna realisasi

kredit.

10) Teller membuat bukti pengeluaran kas sebagai bukti pencairan

kepada debitur.

11) Nasabah menerima uang realisasi kredit dan menerima kartu

angsuran, kartu potongan pinjaman dan kartu tabungan yang

commit to user

55 Prosedur pemberian kredit pada PT. BPR Antar Rumeksa Arta

Karanganyar telah dilakukan dengan baik. Waktu yang dibutuhkan pada

proses tersebut cukup lama dibandingkan dengan prosedur yang dijalankan

oleh lembaga keuangan lainnya. PT. BPR Antar Rumeksa Arta

Karanganyar membutuhkan waktu 3 sampai 5 hari baru kredit dapat

dicairkan sedangkan lembaga keuangan lainnya dalam waktu 1 sampai 2

hari kredit sudah cair.

2.

Kendala Kredit yang Dihadapi dan Penanganannyaa. Kendala kredit yang dihadapi di PT. BPR Antar Rumeksa Arta

Karanganyar antara lain :

1) Pemberian data yang tidak sesuai dengan keadaan sebenarnya,

biasanya terjadi pada saat survei.

2) Kredit yang diberikan kepada nasabah tidak dipakai sendiri (

dipakai orang lain) sehingga tidak dipakai sesuai rencana awal

permohonan kredit.

3) Keadaan debitur berubah, yaitu meliputi :

a) Debitur menikah lagi.

b) Debitur suka main judi, mabuk-mabukan.

c) Bencana alam.

d) Usaha debitur bangkrut.