SKRIPSI

Diajukan Oleh:

Siska Indah Wardhani

0513010216/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL

“VETERAN”

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyatan

Dalam Memperoleh Gelar Sarjanah Ekonomi

Jurusan Akuntansi

Diajukan Oleh:

Siska Indah Wardhani

0513010216/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL

“VETERAN”

Oleh:

Siska Indah Wardhani

Abstrak

Pengukuran kinerja merupakan bagian dalam sistem pendukung keputusan manajemen

dengan membandingkan antara rencana yang dibuat dan hasil yang dicapai, menganalisa

penyimpangan yang terjadi, dan melakukan perbaikan.Pengukuran kinerja yang hanya

didasarkan atas pengukuran finansial saja,dirasa sudah tidak lagi memadai. Perusahaan juga

harus melakukan pengukuran kinerjanya tidak hanya melalui pengukuran finansial saja tetapi

juga melalui pengukuran non finansial, seperti tingkat kepuasan pelanggan, inovasi produk,

pengembangan perusahaan dan pengembangan karyawannya.Pengukuran kinerja dengan

mmenggunakan Balanced Scorecard memandang perusahaan bisnis atau jasa diukur dari 4

perspektif yaitu: Keuangan (Financial), Pelanggan (Customer), Proses Bisnis Internal (Internal

Bussines Proces) serta proses Pembelajaran dan Pertumbuhan (Learning and Growth).Sebagai

alat pengukuran kinerja, Balanced Scorecard dapat memberikan kerangka kerja yang

komprehensif untuk menerjemahkan visi dan strategi perusahaan ke dalam seperangkat ukuran

kinerja yang terpadu dari waklu ke waktu. Empat perspektif dalam Balanced Scorecard dapat

menyeimbangkan tujuan jangka pendek dan jangka panjang, serta meningkatkan umpan balik

dan pembelajaran strategi.

Penelitan ini menggunakan data primer yang diperoleh secara langsung dari obyek

penelitian, dengan metode kuesioner atau dengan menggunakan daftar pertanyaan yang telah

terstruktur. Dalam penelitian ini teknik analisis data yang digunakan adalah statistik deskriptif.

Statistik deskriptif dapat digunakan bila peneliti hanya ingin mendeskripsikan data sampel, dan

tidak ingin membuat kesimpulan yang berlaku untuk populasi dimana sampel diambil, karena

peneliti tidak bermaksud membuat generalisasi.

1.1 Latar Belakang

Dewasa ini setiap perusahaan menghadapi perubahan lingkungan yang

serba cepat (kompetitif), perubahan ini harus dapat direspon oleh perusahaan

dengan tepat dan cepat pula. Dalam lingkungan bisnis yang semakin

berkembang serta cepatnya perubahan lingkungan perusahaan telah

menjadikan sebuah informasi menjadi harta yang berharga bagi perusahaan

serta berguna untuk mengukur kinerja perusahaan.

Pengukuran kinerja merupakan bagian dalam sistem pendukung

keputusan manajemen dengan membandingkan antara rencana yang dibuat

dan hasil yang dicapai, menganalisa penyimpangan yang terjadi, dan

melakukan perbaikan. (Kaplan dan Norton, 2001:2-3)

Menurut Mulyadi (2001:293), jika perusahaan ingin terus maju danan

berhasil dalam dunia kompetisi, maka perusahaan tersebut harus

menggunakan sistem pengukuran dan manajemen yang diambil dari strategi

dan kemampuan perusahaan itu sendiri. Oleh karena itu, diperlukan sebuah

pendekatan sistem pengukuran kinerja yang dapat menerjemahkan visi, misi,

dan strategi perusahaan menjadi alat ukur kinerja yang komprehensif yang

memberikan kerangka untuk manajemen strategis.

Pengukuran kinerja yang hanya didasarkan atas pengukuran finansial

pengukuran kinerjanya tidak hanya melalui pengukuran finansial saja tetapi

juga melalui pengukuran non finansial, seperti tingkat kepuasan pelanggan,

inovasi produk, pengembangan perusahaan dan pengembangan karyawannya.

Kemampuan perusahaan untuk memenuhi tingkat kepuasan konsumennya,

melakukan inovasi produk dan pengelolaan sumber daya manusia tersebut

akan mamberikan keuntungan kompetitif yang kuat bagi perusahaan yang

bersangkutan. (Monika, 2000:21-35)

Pemikiran untuk menyeimbangkan pengukuran kinerja aspek

keuangan dengan aspek non keuangan melahirkan suatu alat pengukuran

kinerja baru yang dinamakan Balanced Scorecard. Alat pengukuran kinerja

yang unik ini diperkenalkan pertama kali oleh Kaplan dan Norton untuk

diterapkan pada perusahaan bisnis yang bertujuan mencari laba. (Ali M.,

2002:245-264).

Menurut Mulyadi (2001:2-3) pengukuran kinerja dengan

menggunakan Balanced Scorecard memandang perusahaan bisnis atau jasa

diukur dari 4 perspektif yaitu: Keuangan (Financial), Pelanggan (Customer),

Proses Bisnis Internal (Internal Bussines Proces) serta proses Pembelajaran

dan Pertumbuhan (Learning and Growth). Dalam Balanced Scorecard tujuan

suatu unit usaha tidak hanya dinyatakan dalam suatu ukuran financial,

melainkan dijabarkan lebih lanjut dalam pengukuran bagaimana unit usaha

tersebut menciptakan nilai tambah bagi pelanggan atau customer perspektif

umpan balik mengenai strategi yang diterapkan, memonitor dan

menyesuaikan implementasi dari strategi yang telah direncanakan.

Sebagai alat pengukuran kinerja, Balanced Scorecard dapat

memberikan kerangka kerja yang komprehensif untuk menerjemahkan visi

dan strategi perusahaan ke dalam seperangkat ukuran kinerja yang terpadu

dari waklu ke waktu. Empat perspektif dalam Balanced Scorecard dapat

menyeimbangkan tujuan jangka pendek dan jangka panjang, serta

meningkatkan umpan balik dan pembelajaran strategi.

PT. Kereta Api adalah perusahaan umum milik negara yang bergerak

dalam bidang pelayanan jasa angkutan atau transportasi. PT. Kereta Api

Indonesia juga harus meningkatkan kinerjanya dari tahun ke tahun agar dapat

memberikan pelayanan dan menyediakan fasilitas sesuai dengan apa yang

diinginkan dan dibutuhkan oleh para konsumen.

Perusahaan penyedia jasa transportasi merupakan salah satu

perusahaan yang memilki tingkat persaingan yang tinggi, mengingat jasa

transportasi dibutuhkan oleh masyarakat setiap saat dan banyaknya alternatif

pilihan kendaraan. Kompetisi tidak hanya terjadi antar moda darat tetapi juga

berdampak pada perusahaan transportasi udara dan laut.

Atmosfer persaingan juga dirasakan oleh PT. Kereta Api dengan alat

transportasi lainnya, apalagi saat ini terdapat banyak promosi yang dilakukan

oleh perusahaan penerbangan dengan tarif penerbangan murah sehingga PT.

Kereta Api tidak hanya bersaing dengan alat transprortasi darat saja tetapi

mengandalkan pendapatan dari angkutan penumpang khususnya di Jawa,

tetapi sekarang tidak lagi mengandalkan aspek tersebut.

Peristiwa kecelakaan kereta api sering dijadikan ”potret’ baik

buruknya kinerja PT. Kereta Api. Dari hasil catatan akhir tahun 2008 PT.

Kereta Api Daop VII Madiun, terdapat 8 kali kecelakaan kereta api yang

mengakibatkan 45 orang korban meninggal dunia dan 119 orang korban

luka-luka. Jika dibandingkan dengan tahun-tahun sebelumnya terjadi penurunan

angka kecelakaan kereta api sebab pada tahun 2007 terjadi 12 kali

kecelakaan. Sedangkan pada tahun 2006 terjadi 4 kali kecelakaan kereta api.

Dengan adanya fenomena tersebut, maka PT. Kereta Api Daop VII Madiun

harus selalu meningkatkan kinerja dalam rangka mencapai kepuasan

pelanggan karena perusahaan harus peka terhadap kebutuhan konsumen yang

bukan hanya membeli produk,tetapi juga menuntut pelayanan yang

memuaskan. Jika kepuasan pelanggan tercapai, maka tidak sulit untuk

menimbulkan loyalitas pelanggan yang nantinya akan mempengaruhi

kelangsungan hidup perusahaan agar dapat terus bertahan dalam jangka

waktu yang lama.

Adapun laba yang diperoleh oleh PT. Kereta Api Daop VII Madiun

hampir setiap tahun mengalami fluktuatif karena beban usaha yang dimiliki

oleh perusahaan terus meningkat setiap tahunnya. Hal ini dapat ditunjukkan

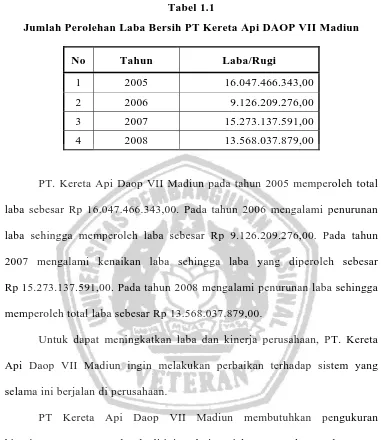

Tabel 1.1

Jumlah Perolehan Laba Bersih PT Kereta Api DAOP VII Madiun

No Tahun Laba/Rugi

1 2005 16.047.466.343,00

2 2006 9.126.209.276,00

3 2007 15.273.137.591,00

4 2008 13.568.037.879,00

PT. Kereta Api Daop VII Madiun pada tahun 2005 memperoleh total

laba sebesar Rp 16.047.466.343,00. Pada tahun 2006 mengalami penurunan

laba sehingga memperoleh laba sebesar Rp 9.126.209.276,00. Pada tahun

2007 mengalami kenaikan laba sehingga laba yang diperoleh sebesar

Rp.15.273.137.591,00. Pada tahun 2008 mengalami penurunan laba sehingga

memperoleh total laba sebesar Rp 13.568.037.879,00.

Untuk dapat meningkatkan laba dan kinerja perusahaan, PT. Kereta

Api Daop VII Madiun ingin melakukan perbaikan terhadap sistem yang

selama ini berjalan di perusahaan.

PT Kereta Api Daop VII Madiun membutuhkan pengukuran

kinerjanya yang menyeluruh ditinjau dari segi keuangan dan nonkeuangan

untuk memenuhi kebutuhan informasi dan meningkatkan kinerja perusahaan

serta pencapaian tujuan yang telah ditentukan. Balanced Scorecard dapat

digunakan sebagai alat ukur kinerja yang tepat dan sesuai dengan kondisi

perusahaan.

Balanced scorecard menyimpan potensi luar biasa dalam

keuangan, sebab Balaanced Scorecard sebagai alat manajemen kontemporer

memiliki keunggulan dalam mengevaluasi kinerja keuangan dan non

keuangan. Perspektif keuangan diintegrasikan dengan pengukuran atas

ketiga perspektif lainnya yaitu perspektif pelanggan, perspektif proses bisnis

inrternal, dan perspektif pembelajaran dan pertumbuhan sehingga

menghasilkan basis analisis yang lebih lengkap daripada menggunakan data

keuangan saja.

Berdasarkan uraian diatas peneliti melakukan penelitian dengan judul

"Penerapan Balanced Scorecard Sebagai Alat Pengukuran Kinerja Pada PT. Kereta Api Daop VII Madiun ".

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, maka dapat

dirumuskan permasalahan:

Bagaimana kinerja PT. Kereta Api Daop VII Madiun menurut konsep

Balanced Scorecard yang meliputi empat perspektif, yaitu perspektif

keuangan, perspektif pelanggan, perspektif proses bisnis internal dan

perspektif pembelajaran dan pertumbuhan?

1.3 Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini, yaitu:

Untuk mengetahui bagaimana kinerja PT. Kereta Api Daop VII Madiun

yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis

internal dan perspektif pembelajaran dan pertumbuhan.

1.4 Manfaat Penelitian

Manfaat yang ingin dicapai dalam penelitian ini adalah :

1. Bagi perusahaan

a. Memberikan informasi yang sangat akurat mengenai kinerja yang

telah dicapai oleh perusahaan.

b. Sebagai bahan pertimbangan untuk dapat lebih meningkatkan kinerja

perusahaan agar lebih efisien dan efektif.

2. Bagi Penulis

Sebagai perbandingan antara teori yang didapatkan selama studi dengan

kenyataan yang ada di perusahaan, khususnya tentang konsep Balanced

Scorcard yang digunakan sebagai alat sistem penilaian kinerja

manajemen suatu perusahaan yang komprehensif, koteren dan

terintegrasi.

3. Bagi Pembaca

Sebagai bahan masukan dalam memenuhi Balanced Scorcard dan dapat

BAB II

TINJAUAN PUSTAKA

2.1 Hasil Penelitian Terdahulu

Penelitian yang telah ada mengenai Balanced Scorecard pernah

dilakukan oleh:

1. Sigit Hermawan, Universitas Muhammadiyah Sidoarjo

Judul :

Penerapan Balanced Scorecard sebagai alat implementasi strategi dalam

upaya meningkatkan kinerja PTS “X” Sidoarjo.

Permasalahan :

Apakah pengukuran kinerja yang dilakukan dengan perspektif Balanced

Scorecard dapat menterjemahkan visi dan misi sebuah organisasi seperti

PTS, yang nantinya dengan adanya penerjemahan visi dan misi tersebut

akan dioperasionalkan menjadi program kerja yang dapat meningkatkan

kinerja pada PTS “X” Sidoarjo?

Hasil penelitian :

Penyusunan kerangka Balanced Scorecard dapat membantu dalam

menerjemahkan visi dan misi juga dalam tujuan, tolak ukur, target, dan

inisiatif strategis. Hal ini dapat memberikan langkah-langkah berupa

program kerja yang dapat meningkatkan kinerja PTS “X” Sidoarjo secara

menyeluruh dalam mencapai visi, misi dan tujuan strategis PTS “X”

2. Ravilla El Maghfiroh

Judul :

Evaluasi kinerja dengan kerangka Balanced Scorecard pada Foreign

Exchange Trading Business unit Bank “X” cabang Surabaya.

Permasalahan :

Bagaimana kinerja FETB Bank “X” cabang Surabaya bila diukur dengan

menggunakan kerangka Balanced Scorecard.

Hasil penelitian :

1. Perspektif pembelajaran dan pertumbuhan :

Pemberdayaan karyawan hasilnya kurang baik bila dibandingkan

dengan kriteria yang ada.

2. Perspektif proses bisnis internal :

Fakta yang didapat atas kualitas pelayanan adalah baik, artinya sesuai

dengan kriteria yang ada.

3. Perspektif pelanggan :

Dalam hal ini kepuasan nasabah sudah baik sesuai dengan standart

yang ditetapkan tentang kualitas pelayanan.

4. Perspektif keuangan :

FETB belum bisa memenuhi target karena sistem penentuan targetnya

yang topdown tanpa memprhatikan prospek bisnis valuta asing pada

tahun anggaran pada setiap cabang metropolitan branches dengan

2.2 Landasan Teori

2.2.1 Sistem Pengukuran Kinerja

Pengukuran kinerja perusahaan yang terlalu ditekankan pada sudut

pandang financial sering menghilangkansudut pandang lain yang tentu saja

tidak kalah pentingnya. Seperti, pengukuran kepuasan pelanggan dan proses

adaptasi dalam suatu perubahan sehingga dalam suatu pengukuran kinerja,

diperlukan suatu keseimbangan antara pengukuran kinerja finansial dengan

pengukuran kinerja non finansial.

Keseimbangan antara pengukuran kinerja finansial dengan non finansial ini

akan dapat membantu perusahaan dalam mengetahui dan mengevaluasi

kinerjannya secara keseluruhan. (Monika, 2000:21-35)

2.2.1.1. Kinerja

Secara etimologi dapat disamakan dengan performance yang berasal

dari bahasa Inggris. Performance atau kinerja merupakan ukuran kesuksesan

seseorang atau organisasi dalam melaksanakan tugas, fungsi atau pekerjaan.

Menurut Mulyadi (2001:415-416), kinerja dapat diartikan sebagai efektivitas

operasional suatu organisasi, bagian organisasi dan karyawannya berdasarkan

sasaran, standar dan kriteria yang telah ditetapkan. Karena pada dasarnya

organisasi dijalankan oleh manusia, maka kinerja sesungguhnya merupakan

penilaian manusia dalam melaksanakan peran yang mereka mainkan di dalam

Penilaian kinerja pada dasarnya merupakan penilaian perilaku

manusia dalam melaksanakan peran yang dimainkan dalam mencapai tujuan

organisasi. Tetapi kinerja operasi perusahaan merupakan kinerja perusahaan

dalam menjalankan aktivitasnya dalam rangka untuk mendapatkan besarnya.

(Mulyadi, 2001:415)

2.2.1.2 Pengertian Sistem Pengukuran Kinerja

Menurut Mulyadi (2001:415), Pengukuran kinerja merupakan salah

satu yang amat penting bagi organisasi, karena pada dasarnya pengukuran

kinerja merupakan perilaku anggota organisasi dalam melaksanakan perannya

untuk mencapai tujuan organisasi. Sistem pengukuran kinerja mengukur

aspek paling penting dari suatu organisasi sebagai sebuah kemampuan unik

yang dapat digunakan untuk memenuhi visi dan misi organisasi.

Pengukuran kinerja adalah penentuan secara periodik efektivitas

opersional suatu organisasi sebagai bagian organisasi dan karyawannya,

berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya.

Hasil pengukuran tersebut kemudian digunakan sebagai umpan balik yang

akan memberikan informasi tentang prestasi pelaksanaan suatu rencana dan

titik dimana perusahaan memerlukan penyesuaian atas aktivitas

pengendalian.

Pengukuran kinerja suatu perusahaan selalu diperlukan oleh unit-unit

bisnis dalam perusahaan dengan tujuan untuk mengetahui kinerja perusahaan

pengukuran kinerja suatu perusahaan berkaitan dengan kemampuan

perusahaan membayar barang-barang yang dipasoknya. (Monik, 2000:21-35)

Sedangkan menurut Vincent Gaspersz (2003:68) pengukuran kinerja

adalah kemampuan mengamati, mengukur, menganalisa, dan menggunakan

informasi itu untuk membawa ke arah perubahan yang lebih baik.

Selain itu menurut Monika (2000:21-35), pengukuran kinerja

memberikan umpan balik dalam pengendalian strategi, yang mendorong para

manajer untuk mengevaluasi dan meningkatkan profitabilitas perusahaan dan

organisasi sesuai dengan tujuan dan strategi perusahaan.

Sistem pengukuran yang digunakan oleh suatu perusahaan memiliki

dampak yang besar terhadap findakan unsur-unsur di dalam perusahaan

tersebut, baik internal maupun eksternal.

Selama ini sistem pengukuran kinerja perusahaan bersifat keuangan

(finansial). Sistem akuntansi perusahaan mencatat detil transaksi setiap

periodenya dari waktu ke waktu, serta memberikan pelaporan kondisi

keuangan perusahaan sesuai dengan informasi yang dibutuhkan oleh pihak

manajemen (Kaplan dan Norton, 2000:19).

Suatu sistem pengukuran kinerja yang efektif memuat

indikator-indikator pengukuran kinerja yang kritis dirumuskan oleh Atkinson dkk,

(1995:51) yaitu:

1. Memikirkan organisasi dan masing-masing aktivitas dari customer

2. Mengevaluasi aktivitas-aktivitas berdasarkan ukuran kinerja customer

yang telah dijalankan.

3. Memikirkan segala aktivitas kinerja yang mempengaruhi konsumen oleh

karena itu bersifat luas (meliputi banyak hal).

4. Memberikan umpan balik untuk membantu anggota organisasi yang

mengidentifikasi masalah serta kesempatan perbaikan.

Program pengukuran kinerja yang efektif akan bermanfaat bagi para

pemakainya apabila menyediakan umpan balik yang membantu manajemen

perusahaan dalam mengidentifikasi masalah yang timbul, mengevaluasi dan

memecahkannya sehingga berguna untuk perbaikan operasi dan kinerja badan

usaha. Hal ini sesuai dengan pernyataan Atkinson dkk. (1995:53).

Desain pengukuran kinerja harus mencerminkan asumsi dasar

organisasi apabila organisasi berubah sedangkan sistem pengukuran kinerja

tidak, maka menjadi akan efektif atau tidak produktif lagi. Dalam pengukuran

kinerja terdapat dua kriteria informasi yaitu: (Monika, 2000:21-35)

1. Pengukuran kinerja finansial.

2. Pengukuran kinerja nonfinansial.

Pengukuran kinerja finansial menjabarkan indikasi kineria dalam

jumhh uang yang merupakan hasil akhir dari kegiatan dan keputusan

manajer, sedangkan informasi nonfinansial dan keputusan manajer lebih

menunjuk pada kinerja sebagai suatu proses.

Perkembangan badan usaha menuntut yang lebih komplek, karenanya

global. Sedangkan pengukuran tradisional hanya meninjau segi finansial

tidak dapat memberikan informasi secara terus menerus. Pemilihan dan

penggunaan salah satu sistem pengukuran kinerja saja dapat memberikan

informasi yang menyesatkan karena antara pengukuran finansial dan

pengukuran nonfinansial saling terkait dan saling melengkapi, karenanya

kedua sistem tersebut harus digunakan secara seimbang.

2.2.1.3 Tujuan Sistem Pengukuran Kinerja

Tujuan dari pengukuran kinerja adalah: (Mulyadi, 1993:416)

1. Untuk menentukan kontribusi suatu bagian dalam perusahaan terhadap

organisasi secara keseluruhan.

2. Untuk memberikan dasar bagi penilaian suatu prestasi dalam

berorganisasi.

3. Untuk memberikan motivasi bagi manajer bagian dalam (internal)

menjalankan bagiannya dengan tujuan pokok perusahaan secara

keseluruhan.

2.2.1.4 Manfaat Sistem Pengukuran Kinerja

Manfaat dari Pengukuran Kinerja adalah: (Mulyadi, 2001)

1. Perusahaan dapat melakukan pengamatan terhadap trend perubahan

lingkungan makro dan lingkungan industri yang diperkirakan akan

2. Perusahaan dapat merumuskan visi dan tujuan ke dalam sistem

perumusan strategi ke dalam sasaran-sasaran yang komprehensif dan

koheren.

3. Dapat menyediakan sistem untuk mewujudkan rencana yang bersifat

kualitatif melalui sistem pengelolaan sumber daya.

2.2.2 Balanced Scorecard

2.2.2.1 Pengertian Balanced Scorecard

Menurut Kaplan dan Norton (2000:7) Balanced Scorecard melengkapi

seperangkat ukuran finansial kinerja masa lalu dengan ukuran pendorong

(drivers) kinerja masa depan. Tujuan dan ukuran scorecad diturunkan dari

visi dan strategi perusahaan dengan memandang kinerja perusahaan dari

empat perspektif yaitu finansial, pelanggan, proses bisnis internal, serta

pembelajaran dan pertumbuhan. Empat perspektif ini memberikan kerangka

kerja bagi Balanced Scorecard.

Menurut Mulyadi (2001:1) Balanced Scorecard merupakan

contempory management tool yang digunakan untuk mendongkrak

kemampuan organisasi dalam melipatgandakan kinerja keuangan. Balanced

Scorecard sebagai alat manajemen kontemporer semakin dibutuhkan oleh

perusahaan karena beberapa fektor yaitu: (Mulyadi, 2001:24)

1. Lingkungan bisnis yang dimasuki oleh perusahaan sangat kompetitif dan

2. Sistem manajemen yang digunakan oleh perusahaan tidf lingkungan bisnis

yang dimasuki oleh perusahaan.

Dengan menggunakan Balanced Scorecard, sekarang organisasi dapat

mengukur bagaimana berbagai unit bisnis mereka menciptakan nilai bagi

para pelanggan (customer value) perusahaan untuk saat ini serta bagaimana

perusahaan harus meningkatkan kemampuan bisnis internal investasi sumber

daya manusia, sistem dan prosedur yang dibutuhkan untuk meningkatkan

kinerja yang akan datang.

2.2.2.2 Konsep Balanced Scorecard

Menurut Mulyadi (2001:1), Alat pengukuran kinerja Balanced

Scorecard terdiri dari dua kata: (1) kartu skor (scorecard) dan (2) berimbang

(balanced). Kartu skor adalah kartu yang digunakan untuk mencatat skor

hasil kinerja seseorang. Melalui kartu skor, skor yang hendak diwujudkan

oleh personel di masa depan dibandingkan dengan hasil kinerja

sesungguhnya. Hasil perbandingan ini digunakan untuk mengevaluasi atas

kinerja personel yang bersangkutan.

Kata berimbang dimaksudkan untuk menunjukkan bahwa kinerja

diukur secara berimbang dari dua aspek: keuangan dan non keuangan, jangka

pendek dan jangka panjang, intern dan ekstern. Oleh karena itu, jika kartu

skor personel digunakan untuk merencanakan skor yang hendak diwujudkan

di masa depan, personel tersebut harus memperhitungkan keseimbangan

pendek dan kinerjajangka panjang, serta antara kinerja yang bersifat intern

dan kinerja yang bersifat ekstern.

2.2.2.3. Tujuan Balanced Scorecard

Menurut Mulyadi (2001:kata pengantar), tujuan dari Balanced

Scorecard adalah untuk menghasilkan outstanding financial returns dalam

jangka panjang.

2.2.2.4. Manfaat Balanced Scorecard

Manfaat dari Balanced Scorecard adalah: (Mulyadi, 2001:15)

1. Mampu menafsirkan dampak trend perubahan lingkungan bisnis yang

kompleks terhadap misi, visi, dan tujuan perusahaan.

2. Manajemen dapat secara komprehensif memperoleh gambaran kekuatan

dan kelemahan yang dimiliki oleh perusahaan serta peluang dan ancaman

yang dihadapi oleh perusahaan di masa depan.

3. Dapat menerjemahkan strategi ke dalam sasaran-sasaran strategik yang

komprehensif, koheren, seimbang, dan terukur.

4. Dapat menghasilkan rencana jangka panjang yang komprehensif.

5. Dapat digunakan untuk menjabarkan program ke dalam anggaran.

2.2.2.5 Keunggulan Balanced Scorecard

Balanced Scorecard sebagai inti sistem manajemen strategik memiliki

keunggulan - keunggulan sebagai berikut (Mulyadi, 2001:19-24):

1. Komprehensif

Balanced Scorecard memotivasi personel untuk mengarahkan

usahanya kepada sasaran strategik yang dapat meningkatkan kinerja

keuangan. Produk dan jasa yang dapat menghasilkan value terbaik bagi

pelanggan dengan biaya rendah dan proses yang produktif merupakan

respon yang tepat dan memadai bagi perusahaan yang menghadapi iklim

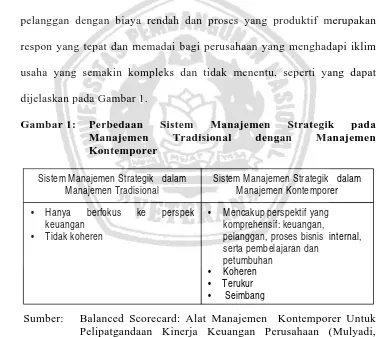

usaha yang semakin kompleks dan tidak menentu, seperti yang dapat

dijelaskan pada Gambar 1.

Gambar 1: Perbedaan Sistem Manajemen Strategik pada Manajemen Tradisional dengan Manajemen Kontemporer

Sumber: Balanced Scorecard: Alat Manajemen Kontemporer Untuk Pelipatgandaan Kinerja Keuangan Perusahaan (Mulyadi, 2001:19)

2. Koheren

Balanced Scorecard membangun hubungan kausal (sebab-akibat)

antara perspektif nonkeuangan dengan keuangan, baik secara langsung

Sistem Manajemen Strategik dalam Manajemen Tradisional

Sistem Manajemen Strategik dalam Manajemen Kontemporer

• Hanya berfokus ke perspek keuangan

• Tidak koheren

• Mencakup perspektif yang komprehensif: keuangan,

pelanggan, proses bisnis internal, serta pembelajaran dan

maupun tidak langsung. Meskipun semua .perspektif nonkeuangan pada

akhimya akan bermuara pada perspektif keuangan, dengan demikian

kekoherenan perspektif nonkeuangan dengan keuangan akan

menghasilkan kinerja keuangan yang baik.

3. Seimbang

Melalui empat perspektifnya, Balanced Scorecard akan

menyeimbangkan antara perspektif yang berfokus pada intern perusahaan

(perspektif proses bisnis internal dan perspektif pembelajaran dan

pertumbuhan) dengan perspektif yang berfokus ekstra (perspektif

keuangan dan perspektif pelanggan), sehingga keempatnya akan

mendukung perencanaan strategik perusahaan.

4. Terukur

Perencanaan strategik yang didukung oleh perspektif keuangan

dan nonkeuangan akan dapat tercapai apabila ukuran-ukuran tersebut

dapat diukur, yang dilandasi oleh keyakinan (Mulyadi, 2001:23):

If we can measureit, we can manage it.

If we can manage it, we can achieve it.

Balanced Scorecard dapat mengukur perspektif nonkeuangan yang sulit

untuk diukur, sehingga dapat melengkapi perspektif keuangan.

2.2.3. Empat Perspektif dalam Balanced Scorecard

Balanced Scorecard menerjemahkan misi dan strategi ke dalam

keuangan, pelanggan, proses bisnis internal dan pembelajaran dan

pertumbuhan. (Kaplan dan Norton, 2000:7).

2.2.3.1 Perspektif Keuangan

Menurut Kaplan dan Norton (2000:41), dalam Balanced Scorecard

tujuan keuangan menjadi fokus tujuan dan ukuran di semua perspektif

scorecard lainnya. Tujuan dan ukuran keuangan harus memainkan peran

ganda, menentukan kinerja keuangan yang diharapkan dari strategi, dan

menjadi sasaran akhir tujuan dan ukuran perspektif scorecard lainnya

(pelanggan, proses bisnis internal dan pembelajaran dan pertumbuhan).

Terdapat tiga tahapan siklus hidup bisnis suatu perusahaan (Kaplan

dan Norton, 2000:42) yaitu:

1. Bertumbuh (growth)

Pada tahap ini perusahaan mengawali siklus kehidupannya dengan

menghasilkan produk dan jasa yang memiliki potensial pertumbuhan,

dengan melibatkan suraber daya yang cukup banyak. Mereka berusaha

mengembangkan dan meningkatkan berbagai lini produk mereka,

membangun kemampuan operasi, menambahkan investasi dalam sistem,

infrastruktur dan jaringan distribusi yang akan mendukung terciptanya

hubungan global serta memelihara dan mengembangkan hubungan dengan

erat dengan pelanggan. Tujuan keseluruhan keuangan dalam tahap

pertumbuhan penjualan di berbagai pasar sasaran, kelompok pelanggan,

dan wilayah.

2. Bertahan (sustain)

Pada tahap ini perusahaan menghadapi situasi dimana unit bisnis

masih memiliki daya tarik bagi penanaman investasi dan investasi ulang,

tetapi diharapkan mampu mempertahankan pangsa pasar yang telah

dimiliki perusahaan pada saat ini dan secara bertahap tumbuh seiring

dengan perjalanan perusahaan. Proyek investasi akan lebih diarahkan

untuk mengatasi berbagai kemacetan, perluasan kapasitas, dan

peningkatan aktivitas perbaikan yang berkelanjutan, dibanding investasi

yang memberikan pengembalian modal dan pertumbuhan jangka panjang

seperti yang dilakukan pad atahap pertumbuhan. Perusahaan pada tahap

ini akan menetapkan tujuan keuangan yang terkait dengan profitabilitas.

Tujuan seperti ini dapat dinyatakan dengan memakai ukuran yang terkait

dengan laba akuntansi seperti laba operasi dan margin kotor yang

diselaraskan dengan tingkat investasi yang ditanamkan dengan ukuran-

ukuran seperti:

a. Return On Investment (ROI)

Menunjukkan kemampuan dari modal yang diinvestasikan

dalam keseluruhan aktiva untuk menghasilkan keuntungan netto

(Bambang Riyanto, 1997:261).

Rumus:

100% aktiva

Jumlah

pajak sesudah netto

Keuntungan

Contoh:

100% 3.000.000

240.000

= 0,08

b. Profit Margin on Sales (PMoS)

Menunjukkan besaraya laba bersih setiap rupiah penjualan

bersih. Jika tingkat profitabilitas diukur dengan menggunakan rasio

laba bersih atas penjualan bersih maka peningkatan profit dapat dicapai

dengan melakukan penjualan, atau meningkatkan efisien operasi badan

usaha. Rumus: 100% netto Penjualan pajak sesudah netto Keuntungan Contoh: 0,06 100% 4.000.000 240.000

c. Sales Growth

Berfungsi untuk mengukur kemampuan badan usaha untuk

meningkatkan penjualan dari tahun ke tahun. Bila Sales Growth terus

meningkat dari tahun ke tahun maka akan semakin baik sebab produk

yang akan dihasilkan oleh badan usaha semakin diminati oleh

Contoh:

100% 865.803

1.725.686.

481.404 1.628.076.

Serta ukuran-ukuran lain seperti nilai tambah ekonomis dan lain-lain yang

digunakan untuk mengevaluasi kinerja unit-unit bisnisnya.

3. Menuai (harvest)

Perusahaan pada tahap ini mulai menikmati investasi yang

ditanamkan pada dua tahap sebelumnya. Perusahaan sudah tidak

memerlukan lagi investasi yang besar, namun cukup dengan pemeliharaan

peralatan dan kapabilitas, bukan perluasan atau pembangunan kapabilitas

baru. Setiap proyek investasi harus memiliki tingkat pengembalian

investasi yang definitif dan singkat.

Tujuan utamanya adalah memaksimalkan arus kas kembali

perusahaan. Tujuan keuangan keseluruhan untuk bisnis pada tahap menuai

adalah aras kas operasi (sebelum depresiasi) dan penghematan berbagai

kebutuhan modal kerja. Ukuran keuangan menunjukkan apakah strategi

perusahaan, implementasi dan pelaksanaannya memberikan kontribusi

atau tidak kepada peningkatan laba suatu organisasi.

2.2.3.2 Perspektif Pelanggan

Menurut Mulyadi (2001:224), Customer adalah siapa saja

yang menggunakan keluaran pekerjaan seseorang atau suatu tim. Dalam

perspektif pelanggan Balanced Scarecard, perusahaan melakukan identifikasi

sumber yang menjadi komponen penghasilan tujuan keuangan perusahaan.

Perspektif pelanggan memungkinkan perusahaan menyelaraskan berbagai

ukuran pelanggan yang penting, seperti kepuasan, loyalitas, retensi, akuisisi

dan profitabilitas dengan pelanggan dan segmen pasar sasaran.

Di masa lalu, perusahaan dapat memusatkan diri pada kapabilitas

internal, dengan mengandalkan kinerja produk dan inovasi teknologi. Tetapi

perusahaan yang tidak memahami kebutuhan pelanggan akan memudahkan

para pesaing untuk menyerang melalui penawaran produk dan jasa yang lebih

baik sesuai dengan preferensi pelanggan. Oleh karena itu, perusahaan lebih

baik memfokuskan pada eksternal perusahaan yaitu kepada pelanggan. Jika

ingin mencapai kinerja keuangan jangka panjang yang baik, setiap unit bisnis

harus menciptakan dan memberikan produk dan jasa yang bernilai bagi

pelanggan. (Kaplan dan Norton, 2000:55)

Perusahaan harus mengidentifikasi berbagai segmen pasar, baik dalam

populasi pelanggan yang ada saat ini maupun pelanggan otensial dan

kemudian memilih segmen mana yang akan mereka masuki. Mengidentifikasi

proporsi yang akan diberikan kepada segmen sasaran menjadi kunci dalam

pengembangan tujuan dan perspektif pelanggan. Dengan demikian, perspektif

pelanggan dalam balanced scorecard menerjemahkan misi dan strategi

perusahaan ke dalam tujuan yang spesifik berkenaan dengan pelanggan dan

segmen untuk dikomunikasikan ke seluruh perusahaan. (Kaplan dan Norton,

Balanced Scorecard sebagai suaru deskripsi strategi perusahaan harus

mengidentifikasi setiap tujuan pelanggan dalam semua segmen sasaran

(Kaplan dan Norton, 2000:56).

Setelah mengidentifikasi dan menentukan sasaran pada pasar, unit

bisnis perusahaan dapat menetapkan tujuan dan ukuran untuk segmen sasaran

tersebut. Ukuran pelanggan pada umumnya sama untuk semua jenis

perusahaan. Kelompok pengukuran ini terdiri dari ukuran: (Kaplan dan

Norton, 2000:59)

1. Product and Service

Product and Service atributes mencakup fungsi servis, produk,

harga dan kualitas. Disini harus ditemukan apa yang benar-benar

diinginkan oleh pelanggan, sehingga perusahaan dapat melakukan yang

terbaik.

2. Customer Relationship

Dimensi ini mencakup pengiriman barang atau pelayanan kepada

pelanggan, termasuk waktu tanggap dan dimensi waktu pengiriman dan

bagaimana perasaan konsumen setelah membeli produk maupun jasa dari

perusahaan tersebut. Perusahaan itu harus dapat mengidentifikasi tujuan

dari Customer Relationship ini dengan baik.

3. Image and Reputation

Menggambarkan faktor-faktor tak berwujud yang membuat

pelanggan tertarik kepada perusahaan. Juga menggambarkan seberapa

(customers value) akan menentukan Image Product maupun jasa.

Pelanggan yang memiliki image bagus akan setia (loyalitas) terhadap

produk maupun jasa perusahaan.

4. Kepuasan Pelanggan (Customer Satisfaction)

Pengukuran customer satisfaction memberikan umpan balik bagi

perusahaan untuk mengetahui seberapa baiknya perusahaan dalam

melakukan usaha.

5. Pangsa Pasar

Menggambarkan proposisi bisnis yang dijual oleh sebuah unit

bisnis dipasar tertentu dalam bentuk jumlah pelanggan, uang yang

dibelanjakan atau volume satuan yang terjual.

6. Retensi Pelanggan (customer retention)

Mempertahankan dan meningkatkan pangsa pasar dalam segmen

pelanggan sasaran, yang diawali dengan mempertahankan pelanggan yang

ada pada segmen tersebut.

7. Akuisisi Pelanggan (customer acquisition)

Mengukur dalam bentuk relatif atau absolut, keberhasilan unit

bisnis dalam menarik/memenangkan pelanggan baru.

8. Profitabilitas pelanggan (customer profitability)

Mengukur keuntungan bersih yang diperoleh dari pelanggan

segmen tertentu setelah menghitung berbagai pengeluaran yang

Untuk lima ukuran terakhir mungkin terlalu umum untuk semua

jenis perusahaan, karena itu untuk menghasilkan ukuran yang diharapkan

harus disesuaikan dengan kelompok pelanggan sasaran yang diharapkan

memberi pertumbuhan dan profitabilitas yang paling besar.

2.2.3.3. Perspektif Proses Bisnis Internal

Pada perspektif proses bisnis internal, para manajer melakukan

identifikasi berbagai proses penting yang sangat penting untuk mencapai

tujuan pelanggan dan pemegang saham. Perusahaan biasanya

mengembangkan tujuan dan ukuran-ukuran untuk perspektif ini setelah

merumuskan tujuan dan ukuran-ukuran untuk perspektif keuangan (finansial)

dan perspektif pelanggan. Urutan ini memungkinkan perusahaan

memfokuskan pengukuran proses bisnis internal kepada proses yang akan

mendorong tercapainya tujuan yang ditetapkan untuk pelanggan dan para

pemegang saham. Setiap bisnis memiliki rangkaian proses tertentu untuk

menciptakan nilai bagi pelanggan dan memberikan hasil yang bait (Kaplan

dan Norton, 2000:80).

Menurut Kaplan dan Norton (2000:83) dalam perspektif proses bisnis

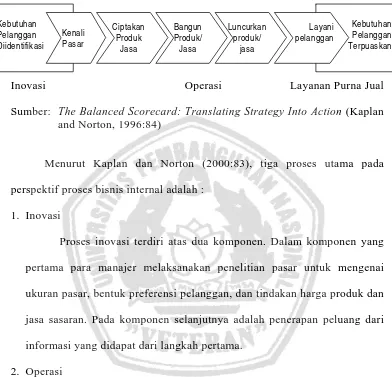

Gambar 2: Perspektif Proses Bisnis Internal - Model Rantai Nilai Generik

Inovasi Operasi Layanan Purna Jual

Sumber: The Balanced Scorecard: Translating Strategy Into Action (Kaplan and Norton, 1996:84)

Menurut Kaplan dan Norton (2000:83), tiga proses utama pada

perspektif proses bisnis internal adalah :

1. Inovasi

Proses inovasi terdiri atas dua komponen. Dalam komponen yang

pertama para manajer melaksanakan penelitian pasar untuk mengenai

ukuran pasar, bentuk preferensi pelanggan, dan tindakan harga produk dan

jasa sasaran. Pada komponen selanjutnya adalah penerapan peluang dari

informasi yang didapat dari langkah pertama.

2. Operasi

Operasi perusahaan cenderung respektif sehingga teknik yang

manajemen ilmiah dapat segera diterapkan untuk mengendalikan dan

penerimaan dan pemrosesan pesanan pelanggan, serta vendor, produksi

dan penyimpanan produk atau jasa. Perusahaan dapat melengkapi ukuran

biaya dan finansial tradisional dengan pengukuran mutu, lama siklus biaya

operasi, karakteristik produk atau jasa sehingga dapat terfokus dan

memberikan perhatian kepada produk atau jasa dan pelanggan.

3. Layanan Purna Jual

Layanan purna jual mencakup garansi dan berbagai aktivitas

perbaikan, penggantian produk yang rusak dan yang dikembalikan, serta

proses pembayaran, seperti administrasi kartu kredit.

2.2.3.4. Perspektif Pembelajaran dan Pertumbuhan

Menurut Kaplan dan Norton (2000:109), tujuan dalam perspektif

pembelajaran dan pertumbuhan adalah menyediakan infrastruktur yang

memungkinkan tujuan ambisius dalam tiga perspektif lainnya dapat dicapai.

Balanced Scorecard menekankan pentingnya menanamkan investasi bagi

masa datang, dan bukan dalam bidang investasi tradisional saja, seperti

peraktan baru, riset, dan pengembangan produk maupun jasa baru. Investasi

peralatan dan litbang jelas sangat penting, tetapi tampaknya tidak cukup

hanya dengan itu saja. Perusahaan juga harus melakukan investasi dalam

infrastruktur para pekerja, sistem dan prosedur jika ingin mencapai tujuan

pertumbuhan keuangan jangka panjang yang ambisius.

Menurut Kaplan dan Norton (2000:110), tiga kategori utama untuk

perspektif pembelajaran dan pertumbuhan:

1. Kapabilitas Pekerja

Peningkatan kinerja yang dicapai dengan melaksanakan prosedur

standar yang telah ditetapkan oleh para elit perusahaan atau Top

Management belum cukup. Gagasan untuk meningkatkan proses dan

dekat dengan proses internal dan pelanggan perusahaan. Standar proses

internal dan tanggapan pelanggan yang telah dilaksanakan pada masa lalu

dapat menjadi dasar peningkatan yang harus senantiasa dilakukan. Standar

tersebut tidak dapat menjadi standar untuk kinerja saat ini maupun masa

yang akan datang. Terdapat tiga kelompok utama pekerja, yaitu:

a. Kepuasan pekerja

Tujuan kepuasan pekerja menyatakan bahwa moral pekerja dan

kepuasan kerja secara keseluruhan saat ini dipandang sangat penting

oleh sebagian besar perusahaan. Pekerja yang puas merupakan

pra-kondisi bagi meningkatnya produktivitas, daya tanggap, mutu, dan

layanan pelanggan.

b. Retensi pekerja

Tujuan retensi pekerja adalah untuk mempertahankan selama

mungkin para pekerja yang telah bekerja dalam jangka yang lama dan

loyal membawa nilai perusahaan, pengetahuan tentang berbagai proses

organisasional serta diharapkan sensivitasnya terhadap kebutuhan para

pelanggan. Hal ini diukur dengan persentase keluarnya pekerja.

c. Produktivitas pekerja

Produktivitas pekerja adaiah suatu ukuran hasil, dampak

keseluruhan usaha peningkatan moral dan keahlian pekerja, inovasi,

proses internal, dan kepuasan pelanggan. Tujuannya adalah

jumlah pekerja yang dikerahkan untuk menghasilkan keluaran tersebut.

Hal ini diukur dengan pendapatan per pekerja.

2. Kapabilitas Sistem Informasi

Motivasi dan keahlian para pekerja memang diperlukan untuk

mecapai sasaran yang luas dalam tujuan pelanggan dan proses internal,

tetapi dengan itu saja tidaklah cukup, jika ingin agar para pekerja bekerja

efektif dalam lingkungan kompetitif dunia bisnis dewasa ini, perlu didapat

banyak informasi mengenai pelanggan, proses bisnis internal, dan

konsekuensi finansial keputusan perusahaan. Ukuran yang digunakan

adalah employee training.

3. Motivasi, Pemberdayaan, dan Keselarasan

Meskipun pekerja yang trampil dilengkapi akses kepala informasi

yang luas, tidak akan memberi kontribusi bagi keberhasilan perusahasn

jika mereka tidak termotivasi bertindak untuk kepentingan terbaik

perusahaan, atau jika mereka tidak diberikan kebebasan membuat

keputusan dan mengambil tindakan. Oleh karena itu, fokus ketiga pada

perspektif pembelajaran dan pertunbuhan kepada iklim perusahaan yang

mendorong timbulnya motivasi dan inisiatif pekerja. Ukuran yang

2.2.4. Hubungan antara Pengukuran Balanced Scorecard dengan Strategi Perusahaan

Balanced Scorecard yang berhasil adalah Balanced Scorecard yang

berhasil mengkomunikasikan strategi melalui sekelompok ukuran finansial

dan non finansial yang terpadu.

Terdapat tiga prinsip yang memungkinkan Balanced Scorecard

dikaitkan dengan strategi perusahaan (Kaplan dan Norton, 2000:129):

1. Hubungan sebab-akibat

Startegi adalah sekumpulan hipotesis tentang hubungan

sebab-akibat. Hubungan sebab-akibat dapat dinyatakan dengan suatu

pernyataan jika-maka (if-then). Setiap ukuran yang dipilih untuk

Balanced Scorecard harus menjadi unsur suatu rantai hubungan

sebab-akibat yang mengkomunikasikan arti strategi unit bisnis kepada seluruh

perusahaan.

2. Faktor pendorong kinerja

Semua balanced Scorecard menggunakan ukuran generik tcrtcntu.

Ukuran generik ini cenderung menjadi ukuran utama hasil, yang

mencerminkan tujuan bersama berbagai strategi, dan strukturnya serupa

di semua industri dan perusahaan. Ukuran-ukuran hasil generik ini

cenderung menjadi lag indicator seperti profitabilitas, pangsa pasar,

kepuasan pelanggan, retensi pelannggan dan keahlian pekerja. Faktor

terdapat pada unit bisnia tertentu. Faktor pendorong kinerja

mencerminkan keunikan dari strategi unit bisnis.

3. Keterkaitan dengan masalah finansial

Sebuah Balanced Scorecard harus tetap menitikberatkan kepada

hasil, terutama yang bersifat finansial. Banyak manajer gagal

menggantikan program seperti manajemen mutu total, penurunan waktu

siklus, rekayasa ulang dan pemberdayan pekerja, dengan hasil yang

secara langsung mempengaruhi para pelanggan dan yang menghasilkan

kinerja finansial yang handal pada masa yang akan datang.

2.2.5. Balanced Scorecard sebagai Sistem Manajemen Stratgeis

Balanced Scorecard lebih dari sekedar sisiem pengukuran taktis atau

operasional. Perusahaan yang inovatif menggunakan scorecard sebagai

scbuah sistem manajemen strategis, untuk mengelola strategi jangka panjang

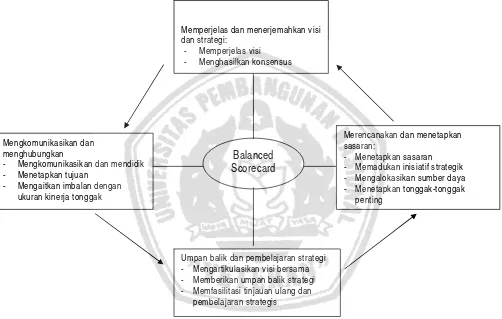

(Gambar 2.3) (Kaplan dan Norton, 2000:9).

Pengukuran yang merupakan fokus dari Scorecard bertujuan untuk

memperkenalkan empat proses manajemen yang baru, yaitu (Kaplan dan

Norton, 2000:9):

1. Memperjelas dan Menerjemahkan Visi dan Srategi

2. Mengkomunikasikan dan Mengaitkan Tujuan serta Ukuran Startegis

3. Merencanakan, Menetapkan Sasaran dan Menyelaraskan Berbagai

Inisiatif Strategi.

Gambar 2.3

Balanced Scorecard Sebagai Suatu Kerangka Kerja Tindakan Strategis

Sumber: Robert S. Kaplan dan David P. Norton, ”Using The Balanced Scorecard as a Strategic Management System”, Harvard Business Review (Januari-Februari 1996:77) dicetak ulang

2.2.5.1 Memperjelas dan Menerjemahkan Visi dan Strategi

Proses scorecard dimulai dengan tim manajemen eksekutif senior yang

bersama-sama bekerja menerjemahkan strategi unit bisnis ke dalam berbagai

tujuan stirategis yang spesifik. Untuk menetapkan berbagai tujuan finansial,

Balanced Scorecard

Umpan balik dan pembelajaran strategi - Mengartikulasikan visi bersama - Memberikan umpan balik strategi - Memfasilitasi tinjauan ulang dan

pembelajaran strategis

Memperjelas dan menerjemahkan visi dan strategi:

- Memperjelas visi - Menghasilkan konsensus

Merencanakan dan menetapkan sasaran:

- Menetapkan sasaran - Memadukan inisiatif strategik - Mengalokasikan sumber daya - Menetapkan tonggak-tonggak

penting Mengkomunikasikan dan

menghubungkan

- Mengkomunikasikan dan mendidik - Menetapkan tujuan

tim ini harus mempertimbangkan apakah akan menitikberatkan kepada

pertumbuhan peridapatan dan pasar, profitabilitas atau menghasilkan arus kas

(cash flow). Khusus untuk perspektif pelanggan, tim manajemen harus

menyatakan dengan jelas pelanggan dan segmen pasar mana yang diputuskan

untuk dimasuki. Setelah tujuan finansial dan pelanggan ditetapkan,

perusahaan kemudian mengidentifikasi berbagai tujuan dan ukuran proses

bisnis internal.

Keterkaitan yang terakhir, tujuan pembelajaran dan pertumbuhan,

memberi alasan logis terhadap adanya kebutuhan investasi yang besar untuk

melatih ulang para pekerja, dalam teknologi dan informasi, serta dalam

meningkatkan berbagai prosedur organisasional. Karena dikembangkan oleh

sekelompk eksekutif senior, sebagai suatu proyek tim, scorecard menciptakan

sebuah model bersama dari bisnis keseluruhan dimana setiap orang

memberikan kontribusi. Scorecard menghasilkan konsensus dan kerjasama

tim diantara semua eksekutif senior, tanpa memandang pengalaman kerja

atau kelebihan fungsionalnya (Kaplan dan Norton, 2000:9).

2.2.5.2. Mengkomunikasikan dan Mengaitkan Tujuan serta Ukuran Strategis

Tujuan dan ukuran Strategis yang sudah ditetapkan dalam Balanced

Scorecard harus diinformasikan ke semua tingkatan yang ada dalam

perusahaan melalui media cetak atau elektronik, misalnya komputer atau

informasi kepada semua pekerja mengenai berbagai tujuan penting yang

harus dicapai agar strategi organisasi berhasil (Kaplan dan Norton, 2000:11).

2.2.5.3. Mereucanakan, Menetapkan Sasaran dan Menyeleraskan Berbagai Inisiatif Strategis

Balanced Scorecard akan memberikan dampak atau pengaruh yang

sangat besar dalam suatu perusahaan, bahkan dapat menciptakan perbuatan

pada perusahaan tersebut. Melalui Balanced Scorecard akan mampu

mcndorong perusahaan untuk mengintegrasikan perencanaan strategis dan

proses penganggaran untuk membantu memastikan bahwa anggaran yang

dibuat dapat mendukung strategi yang ada.

Balanced Scorecard akan dapat mempengaruhi manajer dalam

menentukan strategi yang akan ditetapkan, sehingga melalui strategi tersebut

diharapkan dapat mensukseskan tujuan dari perusahaan. Selanjutnya melalui

proses perencanaan dan kemudian penentuan target, manajer juga dapat

menentukan tujuan jangka panjang yang harus dicapai serta menemukan

strategi yang akan digunakan untuk mencapai tujuan tersebut. (Kaplan dan

Norton, 2000:12).

2.2.5.4. Mengaitkan Umpan Balik dan Pembelajaran Strategis

Proses ini merupakan proses teakhir dari empat proses manajemen,

namun proses ini juga tidak kalah penting karena dalam proses ini diberikan

perusahaan. Dalam proses ini akan dapat mengetahui strategi yang perlu

untuk dilanjutkan, diperbaiki atau bahkan diganti dengan strategi yang baru

untuk membantu mencapai tujuan perusahaan. (Kaplan dan Norton,

2000:13).

Balanced Scorecard seharusnya mentranslasikan misi dan strategi unit

bisnis pada ukuran dan sasaran yang lebih nyata atau berwujud (tangible).

Pengukuran tersebut harus menunjukkan keseimbangan antara pengukuran

eksternal untuk stakeholder dan kcnsumen serta pengukuran internal dan

proses bisnis, inovasi dan pertumbuhan dari perusahaan tersebut. (Mulyadi,

2001:64).

2.2.6. Balanced Scorecard sebagai Pengukuran Kinerja

Menurut Hansen dan Mowen (2003:509), pembangunan Balanced

Scorecard bagi perusahaan dapat dilakukan dengan menerjemahkan misi dan

strategi perusahaan ke dalam tujuan dan ukuran operasional. Menurut Kaplan

dan Norton, strategi merupakan implementasi tujuan organisasai atau badan

usaha, oleh karena itu sistem penilaian kinerja yang baik harus dapat

memotivasi manajer dan pekerja untuk menciptankan strategi bisnis

organisasi atau badan usaha sehingga visi dan strategi perusahaan akan

tercapai.

Pengukuran kinerja yang baik adalah pengukuran yang dapat

memberikan gambaran kinerja organisasi atau badan usaha secara

penekanan untuk seimbang antara aspek keuangan dan non keuangan dapat

memenuhi kriteria tersebut dan sekaligus memberikan gambaran kinerja

organisasi atau badan usaha dari empat sudut pandang, yaitu: financial

perspective, customer perspective, internal bussines perspective, learning and growth perspective (Kaplan dan Norton, 2000:9). Langkah-langkah penerapan Balanced Scorecard dapat dilakukan dengan (Kaplan dan Norton,

2000:41):

1. Menerjemahkan atau mengklarifikasi visi dan strategi perusahaan.

2. Mengkomunikasikan strategi korporasi.

3. Melaksanakan strategi lintas berita, dan

4. Mendorong setiap unit bisnis perusahaan yang mengembangkan

strateginya masing-masing, yang konsisten dengan strategi perusahaan.

2 2.7. Teori-teori yang Melandasi

2.2.7.1. Teori yang Melandasi Hubungan antara Perspektif Keuangan dengan Kinerja Perusahaan

Saat ini, badan usaha seharusnya tidak lagi melihat bisnis hanya dari

sudut pandang keuangan atau kepentingan jangka pendek saja, sebab dengan

mengadakan peningkatan-peningkatan pada operasionalnya, maka

angka-angka keuangan akan meningkat dengan sendirinya. Pengukuran kinerja

keuangan mengidentikasikan apakah strategi perusahaan, penerapannya dan

Tujuan keuangan badan usaha yang tipikal adalah yang berhubungan dengan

profitabilitas, pertumbuhan stakeholder value. (Imelda, 2004:106-122)

Teori Keynes adalah kaitannya dengan ekonomi moneter

mengemukakan (Nopirin, 1992:77):

1. Pentingnya kebijaksanan stabilitas harga. Perubahan harga mempunyai

efek berbeda terhadap tiga golongan yang utama pcnduduk, yakni:

investor, pengusaha dan penerima uang. Secara umum, inflasi akun

menyulitkan investor dan deflasi akan menyulitkan pengusaha dan

penerima uang, kebijaksanan stabilitas harga diperlukan untuk mengatasi

kesulitan yang timbul dari inflasi maupun deflasi.

2. Dua tingkat bunga, yakni natural rate dan market rate. Apabila pengusaha

moneter menetapkan market rate lebih rendah dari natural rate.

Pengusaha akan melihat bahwa investasi akan menguntungkan dan

mereka akan meminjam uang sehingga mengakibatkan investasi

meningkat, harga akan naik (tanpa batas) dan sebaliknya. Adanya campur

tangan pemerintah sangat diperlukan untuk mencegah depresiasi dan

stagnasi ekonomi, yang nantinya juga ikut mempengaruhi kelancaran

aktivitas operasional perusahaan. Semakin stabil keadaan berarti semakin

lancar tingkat operasional perusahaan sehingga secara tidak langsung

2.2.7.2. Teori yang Melandasi Hubungan antara Perspeklif Pelanggan dengan Kinerja Pemsahaan

Pada perspektif pelanggan, manajemen perusahan mengidentifikasi

dan mendefinisikan pelanggan dan segrnen pasarnya. Perspektif ini memiliki

beberapa pengukuran utama dari outcome yang sukses dengan formulasi dan

penerapan strategi yang baik. (Kaplan dan Norton, 2000:55).

Menurut Robins Stephen P. (1994:84) Assimilation-contrast theory

berpegang bahwa terjadinya efek asimilasi atau efek kontras merupakan

fungsi dari kinerja aktual. Apabila kesenjangan besar, konsumen akan

memperbesar dan gap tersebut, sehingga produk dipersepsikan jauh lebih

bagus atau buruk dibandingkan kenyataannya (contras theory). Namun, jika

kesenjangannya tidak terlampau besar assimilation theory yang berlaku.

Dengan kata lain, jika rentang deviasi yang bisa diterima dilewati, maka

kesenjangan antara ekspektasi dan kinerja akan menjadi signifikan disitulah

efek kontras berlaku.

Perspektif pelanggan berperan penting dalam usaha untuk

memenangkan persaingan global. Keberhasilan dalam mempengaruhi emosi

pelanggan secara tidak langsung berpenagruh terhadap kinerja perusahaan.

2.2.7.3. Teori yang, Melandasi Hubungan antara Perspektif Proses Bisnis Internal dengan Kinerja Perusahaan

Fokus pada perspektif proses bisnis internal adalah proses internal

unit bisnis untuk memberikan proposisi nilai yang akan menarik dan

mempertahankan pelanggan pada segmen pasar dengan mengidentifikasi apa

saja nilai tambah yang dapat ditawarkan dan memuaskan ekspektasi

pemegang saham pada ROI yang sangat baik. (Kaplan dan Norton, 2000:80)

Menurut Kaplan dan Norton (2000:80-83), aktivitas yang dilakukan

pada perspektif proses bisnis internal ikut berperan dalam mencapai tingkatan

pertumbuhan perusahaan. Suatu perusahaan yang mampu mengembangkan

satu manfaat yang kompetitif memungkinknnya untuk mengumpulkan surplus

bagi sumber-sumber keuntungan perusahaan yang secara tidak langsung

berpengaruh terhadap kesuksesan kinerja perusahaan.

2.2.7.4. Teori yang Melandasi Hubungan antara Perspektif Pembelajarau dan Pertumbuhan dengan Kinerja Perusahaan

Menurut Kaplan dan Norton (2000:109), tujuan dari perspektif

pembelajaran dan pertumhuhan adalah untuk menyediakan infrastruktur yang

memungkinkan tujuan ambisius dalam tiga perspektif yang lain dapat

tercapai. Perspektif pembelajaran dan pertumbuhan bersumber dari tiga

prinsip: people, system dan organizational procedure. Seseorang akan

mempunyai motivasi yang tinggi dalam organisasi kalau ia berkeyakinan

bahwa dari prestasinya itu ia dapat mengharapkan imbalan yang lebih besar.

Seseorang yang tidak mempunyai harapan bahwa prestasinya tidak akan

Sehingga apabila imbaian atas prestasi yang diterima seseorang dirasa

sesuai dengan harapannya atau bahkan lebih besar maka akan dapat

meningkatkan kemampuannya untuk menyelesaikan pekerjaannya dan akan

menumbuhkan rasa keterkaitan seseorang terhadap organisasi. Dari persepsi

inilah akan dapat mempengaruhi tingkat kapabilitas dan perputaran

karyawan pada perusahaan.

Semakin loyal karyawan terhadap perusahaan akan semakin sedikit

jumlah karyawan yang absensi apalagi berpikir untuk pindah ke perusahaan

lain yang nantinya juga turut meningkatkan produktvitasnya sehingga secara

tidak langsung berpengaruh terhadap kinerja perusahaan. (Mulyadi,

3.1.

Definisi Operasional Dan Pengukuran Variabel

3.1.1.

Definisi Operasional

Definisi operasional dan pengukuran veriabel berisi tentang

pendefinisian konsep-konsep penelitian menjadi variabel-veriabel penelitian

termasuk penetapan cara dan satuan pengukuran variabelnya. Dalam

penelitian ini tidak ada variabel terikat (Y) yang ada hanya variabel bebas

(X). Karena tujuan dari penelitian ini tidak mencari hubungan atau

menjelaskan hubungan dan tidak menguji hipotesis.

Definisi dari variabel-variabel yang digunakan adalah sebagai berikut:

1.

Perspektif keuangan (X1)

Kinerja perusahaan berdasarkan kinerja keuangan PT. Kereta Api

Indonesia Daop VII Madiun dalam mengelola keuangan untuk

memperoleh laba.

2.

Perspektif pelanggan (X

2)

memungkinkan perusahaan mampu memenuhi kebutuhan pengguna jasa.

Proses ini dilakukan dengan memberikan pelayanan yang berkualitas

yang disusun untuk menjawab apa yang dibutuhkan oleh pengguna jasa.

4.

Perspektif pembelajaran dan pertumbuhan (X4)

Perspektif pembelajaran dan pertumbuhan mencakup kemampuan PT.

Kereta Api Indonesia Daop VII Madiun dalam menigkatkan dan

memenuhi kebutuhan pelanggan atau pengguna jasa yang berkaitan secara

langsung dengan kemampuan karyawan.

3.1.2.

Pengukuran Variabel

Teknik penyusunan skala dalam penelitian ini adalah skala Likert,

skala ini mempunyai gradasi dari sangat positif sampai sangat negatif

(Sugiyono, 2001:74). Pengukuran skala interval yang digunakan dalam

penelitian ini dimulai dari angka 1 2 3 4 5 yang menunjukkan angka

tertinggi.

3.2.

Teknik Penentuan Sampel

3.2.1.

Populasi

dan para pelanggan atau pengguna jasa.

3.2.2.

Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri dan

karakteristik yang sama dengan populasi tersebut, karena itu sebuah sampel

harus merupakan representatif dari sebuah populasi (Sumarsono, 2004:44).

Penentuan sampel ini dengan metode purposie sampling yaitu teknik

penarikan sampel non probabilitas yang menyeleksi responden-responden

berdasarkan ciri-ciri atau sifat khusus yang dimiliki oleh sampel dan sampel

tersebut merupakan representatif dari populasi (Sumarsno, 2004:52).

Sampel dalam penelitian ini adalah 38 karyawan tetap dan pengguna

jasa PT. Kereta Api Indonesia Daop VII Madiun yang mempunyai tingkat

pendidikan S1.

3.3.

Teknik Pengumpulan Data

3.3.1.

Jenis Data

yaitu 38 karyawan tetap dan pengguna jasa PT. Kereta Api Indonesia Daop

VII Madiun yang mempunyai tingkat pendidikan S1.

3.3.3.

Pengumpulan Data

Dalam penilitian ini teknik pengumpulan data yang digunakan adalah

sebagai berikut:

a.

Dokumenter

Mengadakan kutipan catatan data yang diperoleh dari PT. Kereta Api

Indonesia Daop VII Madiun untuk memperkuat penulisan skripsi.

b.

Kuisioner

Mengadakan daftar pertanyaan terstruktur yang ditujukan pada 38

karyawan dan pengguna jasa PT. Kereta Api Indonesia Daop VII Madiun

yang mempunyai tingkat pendidikan S1.

3.4.

Jenis Penelitian

dan terperinci yang melukiskan gejala yang ada, mengidentifikasi masalah

atau memeriksa kondisi dan praktik-praktik yang berlaku, melakukan

perbandingan dan evaluasi, menentukan apa yang dilakukan orang lain dalam

masalah yang sama dan belajar dari pengalaman mereka untuk menetapkan

rencana dan keputusan pada waktu yang akan datang. (Sumarsono, 2004:9)

Penelitian deskriptif sangat berguna melahirkan teori-teori tentatif,

dan perbedaannya dengan metode penelitian yang lain adalah metode

dskriptif mencari teori bukan menguji teori ; hypothesis-generating bukan

hypothesis-testing ; dan heuristic bukan verikatif.

Penelitian deskriptif menitik beratkan pada observasi dan penelitian

hanya melakukan pengamatan dan membuat karegori perilaku, mengamati

gejala dan mencatatnya. Peneliti terjun langsung ke lapangan dan tidak

berusaha untuk memanipulasi variabel serta kehadirannya di lapangan tidak

mempengaruhi perilaku objek yang diamati.

Dalam penelitian ini teknik analisis data yang digunakan adalah

statistik deskriptif. Statistik deskriptif adalah statistik yang digunakan untuk

mendeskripsikan atau menggambarkan data yang telah terkumpul

sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku

untuk umum atau generalisasi. (Sugiono, 2006:169)

Statistik deskriptif dapat digunakan bila peneliti hanya ingin

mendeskripsikan data sampel, dan tidak ingin membuat kesimpulan yang

berlaku untuk populasi dimana sampel diambil, karena peneliti tidak

bermaksud membuat generalisasi, sehingga tidak ada kesalahan generalisasi.

(Sugiono, 2006:170).

Dalam statistik deskriptif ini, akan dikemukakan dengan cara-cara

penyajian data, dengan tabel biasa maupun distribusi frekuensi; grafik garis

maupun batang; diagram lingkaran; pictogram; penjelasan kelompok melalui

modus, median, mean, dan variasi kelompok melalui rentang dan simpangan

baku. (Sugiono, 2007:21)

dalam kelompok tersebut.

Untuk menghitung modus data yang telah disusun keadaan distribusi

frekuensi / data bergolong, dapat digunakan rumus sebagai berikut:

Mo = b + p ( b1 )

b

1+ b

2Dimana :

Mo

= Modus

b

= Batas klas interval dengan frekuensi terbanyak

p

= Panjang klas interval dengan frekuensi terbanyak

b1

= Frekuensi pada klas modus (frekuansi pada klas interval

yang terbanyak)

b

2= Frekuensi klas modus dikurangi frekuensi klas interval

berikutnya.

2.

Median adalah salah satu teknik penjelasan kelompok yang didasarkan

atas nilai tengah dari kelompok data yang telah disusun urutannya dari

yang terkecil sampai yang terbesar, atau sebaliknya dari yang terbesar

sampai yang terkecil.

Untuk menghitung dari data yang telah disusun kedalam distribusi

frekuensi / data bergolong, dapat digunakan rumus sebagai berikut:

n

= Banyak data / jumlah sampel

F

= Jumlah semua frekeunsi sebelum klas median

f

= Frekuensi klas median

3.

Mean merupakan teknik penjelasan kelompok yang didasarkan atas nilai

rata-rata dari kelompok tersebut. Rata-rata (mean) ini didapat dengan

menjumlahkan data seluruh individu dalam kelompok itu, kemudian

dibagi dengan jumlah individu yang ada pada kelompok tersebut. Hal ini

dapat dirumuskan seperti rumus berikut:

Me =

Σ

X

in

Dimana :

Me

= Mean (rata-rata)

Σ

= Epsilon (baca jumlah)

X

i= Nilai X ke I sampai ke n

n

= Jumlah individu

untuk menghitung mean dari data yang telah disusun kedalam distribusi

frekuensi / data bergolong, dapat digunakan rumus sebagai berikut :

Me =

Σ

f

iX

in

Dimana :

4.1 Gambaran Umum Perusahaan

4.1.1

Sejarah singkat PT. Kereta Api (Persero)

Dibawah ini akan dikemukakan sejarah singkat awal berdirinya PT.

Kereta Api (Persero) sampai dengan sekarang :

a. Pada jaman kolonial Belanda.

Perkeretaapian di Indonesia dimulai tanggal 17 juni 1864 dengan

pemasangan rel pertama kali di Semarang, dilaksanakan oleh NISM

(Nederlands Indische Speerweg Maatschappij) dan pencangkulannya

kereta api di Sumatra dan Sulawesi, selain di Jawa dan Madura. Pertama

kali kereta api dijalankan lokomotif uap dan batu bara sebagai bahan

bakarnya. Tahun 1917 dibuat rencana pengelektifikasian lintas jalan rel.

Lintas pertama dioperasikan pada tanggal 6 April 1925, yaitu lintas

Jakarta kota sampai Tanjung Priok. Perusahaan kereta api mengenyam

masa keemasannya sampai tiba saatnya wilayah Hindia-Belanda diduduki

angkatan perang Jepang pada tahun 1942.

b. Pada jaman Jepang

Selama masa pendudukan Jepang, aset perkeretaapian Belanda

diambil alih Jepang. Seluruh jaringan kereta api yang ada di Jawa

dikuasai oleh pemerintah angkatan darat (rikugun)

selama perusahaan

kereta api dilebur dengan nama Rituku Kyoku.

Seluruh jaringan kereta api di Sumatra dibawah pemerintah

angkatan laut Jepang (kaigun)

dengan nama Tutsedo Tai dengan pusat di

Bukitinggi.

c. Pada jaman Republik Indonesia

Tanggal 28 September 1945 secara resmi lahirlah Djawatan Kereta

Api (DKARI) berpusat tetap di Bandung yang meliputi perusahaan kereta

api di Jawa dan Madura. Saat itu Sumatra masih dibawah pendudukan

Belanda.

tanggal 6 Januari 1950. Penguasaannya diatur berdasarkan Indische

Bedrijiven Wet 1972 No.419 serta perubahan dan tambahannya. Tempat

kedudukan DKA berada di Bandung.

Berdasarkan UU No. 19 dengan peraturan pemerintah No.22 tahun

1963, terhitung 22 Mei 1963 status kereta api di Indonesia berubah

menjadi Perusahaan Negara Kereta Api (PNKA) sedangkan di Sumatera,

Deli Spoorweg My terhitung 1957 dinasionalisasikan dan masuk dibawah

perusahaan kereta api pemerintah pada saat itu dan kemudian bergabung

menjadi PNKA.

Madiun

Daerah operasi (Daop) merupakan unit organisasi dalam lingkungan

wilayah usaha PT. Kereta Api (Persero) yang dipimpin oleh Kepala Daop

Usaha. Daop mempunyai tugas mengendalikan pelaksanaan kegiatan jasa

angkutan kereta api di daerahnya.

Untuk menyelenggarakan tugas tersebut, Daop mempunyai fungsi

sebagai berikut:

a. Pelaksanaan, pembinaan dan pengendalian pelaksanaan tata administrasi,

personalia, keuangan dan umum.

b. Pelaksanaan, pembinaan dan pengendalian pelaksanaan rehabilitasi jalan

dan bangunan, pembangunan dan rehabilitasi sinyal dan telekomunikasi.

c. Mengawasi dan mengendalikan unit pelaksanaan teknis.

Adapun tugas dari masing-masing rungsi di PT. Kereta Api (Persero)

Daop VII Madiun, yaitu:

1. Kepala Admin Daop VII Madiun

Tugas:

Mengepalai seluruh dinas Admin Daop VII Madiun, juga sebagai

penanggungjawab baik intern atau ekstern dan merupakan sumber

pemegang kekuasaan.

Tugas :

Melaksanakan pembinaan teknis dan pengendalian kinerja

angkutan penumpang, barang serta pengamanan angkutan barang dan

penumpang. Seksi Traksi terdiri dari: Sub Seksi Lokomotif, Sub Seksi

Kereta, Sub Seksi Listrik, Sub Seksi Operasi Sarana.

3. Kepala Seksi Operasi

Tugas :

Melaksanakan pembinaan teknis dan pengendalian kinerja

angkutan penumpang, barang serta pengamanan angkutan dan

penumpang. Seksi Operasi terdiri dari: Sub Seksi Operasi Teknis, Sub

Seksi Operasi Kereta Api, Sub Seksi Perjalanan Kereta Api.

4. Kepala Seksi Niaga

Tugas :

Melaksanakan program pemasaran angkutan penumpang dan

barang. Seksi Niaga terdiri dari: Sub Seksi Pemasaran Angkutan

Penumpang, Sub Seksi Pemasaran Angkutan Barang, Sub Seksi Bina

Pelanggan, Sub Seksi Restorka Unit 3

5. Kepala Seksi Sinyal, Telekomunikasi & Elektronika

Tugas:

Sub Seksi Sinyal, Sub Seksi Telekomunikasi & Elektronika, Sub Seksi

Listrik.

6. Kepala Seksi Jalan dan Bangunan

Tugas:

Mengkoordinasi, mengatur dan menyusun rencana program

pemeliharaan jalan kereta api, sepur simpang bangunan, jembatan dan

rumah dinas serta mengevaluasi hasil penyalahgunaan. Seksi Jalan &

Bangunan terdiri dari: Sub Seksi Program, Sub Seksi Konstruksi, Sub

Seksi Jembatan.

a. Pengawas Teknis (Wastek)

Tugas :

Mengawasi, memeriksa dan memantau kegiatan teknis jalan &

bangunan, sinyal, telekomunikasi, traksi, jembatan & operasi.

Pengawas Teknis terdiri dari:

1. Wastek Jalan Rel, jembatan dan Bangunan (Wastejab)

Tugas :

Tugas :

Bertanggung jawab atas segala kegiatan yang berhubungan

dengan sinyal, telekomunikasi dan listrik di Daop VII Madiun.

3. Wastek Traksi

Tugas :

Bertanggung jawab tentang pengawas bidang Traksi.

4. Wastek Operasi

Tugas :

Bertanggung jawab tentang pengawas bidang pelaksanaan

operasi di Daop VII Madiun.

b. Unit Pelaksana Teknis (UPT)

Tugas :

Melaksanakan segala kegiatan operasi yang telah diperintahkan oleh

Kepala Daop dimana UPT ini dalam melaksanakan tugasnya dibantu

oleh Kepala Stasiun (KS).

7. Kepala Balai Hyperkes

Tugas :

Sebagai perusahaan