PENGUKURAN KINERJA PT KERETA API INDONESIA

DAERAH OPERASI VII MADIUN

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh :

Astrini Rachma Tania 201010160311281

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

PENGUKURAN KINERJA PT KERETA API INDONESIA

DAERAH OPERASI VII MADIUN

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Gelar Sarjana Ekonomi

Oleh

Astrini Rachma Tania 201010160311281

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

SURAT PERNYATAAN Yang bertanda tangan di bawah ini:

Nama : Astrini RachmaTania

Nim : 201010160311281

Jurusan : Manajemen

Fakultas : Ekonomi

UNIVERSITAS MUHAMMADIYAH MALANG

Dengan ini menyatakan dengan sebenar-benarnya bahwa:

1. Tugas akhir dengan judul ” Pengukuran Kinerja PT Kereta Api Daerah Operasi VII Madiun ”

Adalah hasil karya saya dan dalam naskah tugas akhir ini tidak terdapat karya ilmiah yang tidak pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu Perguruan Tinggi dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, baik sebagian ataupun keseluruhan, kecuali yang secara tertulis dikutif dalam naskah ini dan disebutkan dalam sumber kutipan dan daftar pustaka. 2. Apabila ternyata di dalam naskah tugas akhir ini dapat dibuktikan terdapat

unsur-unsur PLAGIAT, saya bersedia TUGAS AKHIR INI

DIGUGURKAN dan GELAR AKADEMIK YANG SAYA PEROLEH DIBATALKAN, serta diproses sesuai dengan ketentuan hukum yang berlaku.

3. Tugas akhir ini dapat dijadikan sumber pustaka yang merupakan HAK BEBAS ROYALTY NON EKSKLUSIF.

Demikian pernyataan ini saya buat dengan sebenarnya untuk dipergunakan sebagaimana mestinya.

Malang, 12 April 2014

Yang menyatakan,

KATA PENGANTAR

AssalamualaikumWr.Wb

Puji syukur kehadirat Allah SWT atas kelimpahan rahmat, hidayah, dan

inayah-MU, sehingga peneliti dapat menyelesaikan skripsi dengan judul

“Pengukuran Kinerja PT Kereta Api Indonesia Daop VII Madiun“.

Skripsi ini ditulis dalam rangka melengkapi syarat untuk memperoleh gelar

sarjana ekonomi setara S1 pada Universitas Muhammadiyah Malang dan juga

sebagai bentuk aplikasi penerapan teori-teori yang didapat selama perkuliahan.

Peneliti menyadari bahwa skripsi ini tidak akan terselesaikan tanpa adanya

bantuan dan dukungan dari berbagai pihak. Pada kesempatan ini penulis

mengucapkan terima kasih atas segala jasa dan bantuan dari semua pihak yang

telah diberikan selama penyelesaian skripsi ini, kepada yang terhormat:

1. Dr.Nazarudin Malik, Msi, selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang yang telah memberikan kesempatan

kepada peneliti untuk menimba ilmu disini.

2. Dr. Drs. Marsudi, M.M, selaku Ketua Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Muhammadiyah Malang yang member

dorongan dan semangat untuk segera menyelesaikan penelitian ini.

3. Drs. Dewi Nurjannah, M.M, selaku dosen wali dan sebagai dosen

pembimbing pertama yang sabar dan selalu meluangkan waktu untuk

membimbing menyelesaikan penelitian ini.

4. Dra. Erna Retna Rahadjeng, M.M, selaku dosen pembimbing kedua yang

telah memberikan bimbingan baik berupa saran, kritik, arahan dan

5. Bapak Hery Widodo selaku Manager Sumber Daya Manusia dan Umum

Daerah Operasi VII Madiun yang berkenan mengijinkan untuk penelitian

di perusuhaan PT Kereta Api(Persero) khususnya di Daerah Operasi VII

Madiun dalam memberikan gambaran dan informasi data sebagai bahan

study dan penelitian tugas akhir.

6. Bapak Achmad Soleh dan Ibu Sukmawati Fitri,SH, selaku orang tua

penulis yang tiada henti-hentinya memberikan kasih sayang, doa, nasehat,

serta dukungan moril dan materi yang tak ternilai harganya.

7. Kepada semua pihak yang telah memberikan motivasi dan membantu

proses penyelesaian skripsi ini yang tidak dapat disebutkan satu persatu,

terimakasih semuanya,salah satunya kepada seluruh teman – teman kuliah

saya,dan sahabat dekat saya Yuli Kartikasari, Adel, Hesti, Nita, Helen.

Semoga semua amal kebaikan serta bantuan pihak-pihak yang telah tersebut

di atas mendapatakan balasan dari Allah SWT.

Peneliti menyadari bahwa skripsi ini memiliki banyak kekurangan,

dikarenakan keterbatasan dalam kemampuan dan pengetahuan serta pengalaman

penulis.Peneliti sangat mengarapkan kritik dan saran yang bersifat membangun

guna menyempurnakan skripsi ini. Akhir kata penulis berharap skripsi ini dapat

memberikan manfaat bagi siapapun yang membaca.

Wassalamualaikum.Wr.Wb

Malang, 12 April 2014

DAFTAR ISI

Halaman

ABSTRACT ... i

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Rumusan Penelitian ... 5

C. Batasan Penelitian ... 5

D. Tujuan dan Kegunaan Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu ... 7

B. Tinjauan Teori ... 7

C. Hipotesis... 24

BAB III METODE PENELITIAN A. Lokasi Penelitian ... 25

B. Jenis dan Sifat Penelitian ... 25

C. Jenis dan Sumber Data... 25

D. Teknik Pengumpulan Data ... 26

E. Definisi Operasional Variabel ... 26

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian ... 36 B. Analisis Data ... 40 C. Pembahasan ... 59 BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 63 B. Saran ... 64

DAFTAR TABEL

Halaman

Tabel 1.1 Data Keuangan BUMN PT KeretaApi (Persero) daop VII

Madiun ... 4

Tabel 2.1 Skor Penilaian ROE ... 15

Tabel 2.2 Skor Penilaian ROI ... 16

Tabel 2.3 Skor Penilaian Cash Ratio ... 16

Tabel 2.4 Skor Penilaian Current Ratio... 17

Tabel 2.5 Skor Penilaian Collection Period... 17

Tabel 2.6 Skor Penilaian Perputaran Persediaan ... 18

Tabel 2.7 Skor Penilaian Perputaran Total Aset/TATO... 18

Tabel 2.8 Skor Penilaian Modal Sendiri terhadap total asset ... 19

Tabel 2.9 Daftar Penilaian Aspek Administrasi ... 22

Tabel 3.1 Skor Penilaian ROE ... 30

Tabel 3.2 Skor Penilaian ROI ... 30

Tabel 3.3 Skor Penilaian Cash Ratio ... 31

Tabel 3.4 Skor Penilaian Current Ratio... 31

Tabel 3.5 Skor Penilaian Collection Period... 32

Tabel 3.6 Skor PenilaianPerputaranPersediaan ... 32

Tabel 3.7 Skor Penilaian Perputaran Total Asset /TATO ... 33

Tabel 3.8 Skor Penilaian Modal Sendiri terhadap total asset ... 33

Tabel 3.9 Penilaian Aspek Administrasi ... 34

Tabel 4.2 Hasil Perhitungan Return on Investment (ROI) Tahun 2010-2012 ... 42

Tabel 4.3 Hasil Perhitungan RasioKas/ Cash Ratio Tahun 2010-2012 ... 43

Tabel 4.4 Hasil Perhitungan Ratio Lancar/ Current Liabilities Tahun 2010-2012 ... 44

Tabel 4.5 Hasil Perhitungan Collection Periods (CP) Tahun 2010-2012 ... 45

Tabel 4.6 Hasil Perhitungan Perputaran Persediaan Tahun 2010-2012 ... 46

Tabel 4.7 Hasil Perhitungan Perputaran Total Asset Tahun 2010-2012 ... 47

Tabel 4.8 Hasil Perhitungan Rasio Modal Sendiri terhadap total asset Tahun 2010- 2012 ... 48

Tabel 4.9 Hasil Kinerja Keuangan Perusahaan Berdasarkan Skor ... 49

Tabel 4.10 Hasil Indikator dan Nilai penilaian Operasional ... 52

Tabel 4.11 Laporan Perhitungan Tahunan pada PT Kereta Api Daerah Operasi VII Madiun ... 55

Tabel 4.12 Pelaporan rancangan RKAP PT Kereta Api Daerah Operasi VII Madiun selama periode 2010 sampai 2012... 56

Tabel 4.13 Laporan Periodik PT Kereta Api Daerah Operasi VII Madiun selama periode 2010 sampai 2012 ... 57

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Pikir Penelitian ... 24

DAFTAR LAMPIRAN

Lampiran 1 Aspek Keuangan

Lampiran 2 Aspek Operasional

Lampiran 3 Data Laporan Keuangan PT Kereta Api Indonesia Daop VII Madiun

Lampiran 4 Data Operasional PT Kereta Api Indonesia Daop VII Madiun

Lampiran 5 Data Administrasi PT Kereta Api Indonesia Daop VII Madiun

DAFTAR PUSTAKA

Anwar.Sanusi.2011. Metodologi Penelitian Bisnis.Jakarta : Salemba Empat

A.A Anwar Prabu Mangkunegara. 2000. Manajemen Sumber Daya Manusia Perusahaan. Cetakan ketiga. PT. Remaja Rosda Karya. Bandung.

Darma, Agus, 2003, Manajemen Personalia, Edisi Ketiga, Penerbit Erlangga: Jakarta.

Harahap, Sofyan Safri. 2010. Analisis Kritis atas Laporan Keuangan. PT. Rajagrafindo Persada. Jakarta.

Jonan.2013 . Evolusi Kereta Api Indonesia.Cetakan Pertama. PT.Mediasuara Shakti BUMN TRACK.

Kasmir. 2010. Analisis Laporan Keuangan. PT. Bumi Aksara. Jakarta.

Kementrian Badan Usaha Milik Negara. 2002. KEP-100/MBU/2002. Jakarta.

Majalah Tempo.Edisi 24-30 Desember 2012.

Mahsun, Muhammad. 2009. Pengukuran Kinerja Sektor Publik Edisi Pertama. BPFE. Yogyakarta.

Mardiasmo. 2002. Akuntansi Sektor Publik. Andi. Jakarta.

Munawir. 2007. Analisis Laporan Keuangan. Liberty Yogyakarta.

1 BAB I PENDAHULUAN

A. Latar Belakang

Transportasi mempunyai peranan penting dalam mendukung pertumbuhan

ekonomi, pengembangan wilayah, dan pemersatu wilayah Negara Kesatuan

Republik Indonesia dalam rangka mewujudkan wawasan nusantara, serta

memperkokoh ketahanan Nasional dalam usaha mencapai tujuan nasional

berdasarkan Pancasila dan Undang-undang Dasar Negara Republik Indonesia

Tahun 1945. Transportasi juga merupakan elemen penting dalam kehidupan

masyarakat, dimana tanpa transportasi seluruh kegiatan akan sulit untuk

dilakukan, maka dari itu trasportasi harus dikelola agar segala kegiatan dapat

berjalan dengan lancar dan jaminan keselamatan dalam perjalanan menjadi hal

wajib yang harus dipenuhi oleh pengelola transportasi.

Tantangan utama yang dihadapi trasportasi saat ini adalah bahwa disatu

sisi berbagai pihak prihatin terhadap kemacetan di jalan raya, polusi

lingkungan, kebisingan lalu lintas dan pemborosan energi. Disisi lain pada saat

yang sama, masyarakat dan industri membutuhkan angkutan yang handal

aman, selamat, murah, dan cepat. Dampak sosial transportasi baik penumpang

maupun barang dapat dikurangi jika sarana angkutan kereta api diberi peran

yang lebih besar dengan sistem pengelolaan melalui BUMN bidang prasarana

angkutan.

Kinerja BUMN sektor prasarana angkutan mencakup prasaran angkutan

2

dimonopoli dan dikelolah oleh PT Kereta Api Indonesia (Persero) yang

bertanggung jawab terhadap aktivitas, operasi di Jawa dan Sumatera pada

umumnya dan Daerah Operasi VII Madiun khususnya.

PT Kereta Api Indonesia (Persero) merupakan salah satu perusahaan

BUMN yang membawai beberapa Daerah Operasi, sembilan Daerah Operasi di

Jawa meliputi Jakarta, Bandung, Cirebon, Semarang, Purwokerto, Yogyakarta,

Madiun, Surabaya, Jember dan tiga Daerah Operasi di Sumatera (Medan,

Kertapati, TanjungKarang) Pada tahun 2012 PT Kereta Api juara umum (best

of the best) anugerah BUMN 2012 serta pada tahun 2012 PT Kereta Api

(Persero) Daerah Operasi VII Madiun berada pada urutan ke empat

berdasarkan kinerja yang diberitahkan (Majalah Tempo, edisi 24-30 Desember

2012). BUMN selaku pengelola PT Kereta Api Indonesia (Persero) selalu

berupaya untuk melakukan pembenahan dan perbaikan kinerja dengan harapan

dapat meningkatkan pelayanan kepada masyarakat di bidang transportasi, maka

dibutuhkan adanya pengukuran penilaian kinerja.

Penilaian kinerja perusahaan sangat diperlukan karena sebagai salah satu

BUMN, PT Kereta Api Indonesia (Persero) Daerah Operasi VII Madiun harus

mampu memberikan jaminan atas keamanan dan kenyamanan bagi masyarakat

yang menggunakan transportasi kereta api. PT Kereta Api Indonesia (Persero)

juga meningkatkan kinerjanya dari tahun ke tahun agar dapat memberikan

pelayanaan dan menyediakan fasilitas sesuai dengan apa yang diinginkan dan

dibutuhkan oleh para konsumen. Penilaian kinerja pada PT Kereta Api

3

kebijakan sehingga aktivitas operasional perusahaan dapat berjalan sesuai

dengan ketentuan yang ditetapkan.

Penilaian kinerja juga dapat digunakan sebagai bentuk atau upaya nyata

dari perusahaan untuk memberikan jaminan atas pelayanan yang terbaik

kepada masyarakat, sehingga apabila terjadi penyimpangan maka langkah

antisipasi dapat segera dilaksanakan. Dasar yang digunakan untuk memberikan

penilaian kinerja pada perusahaan BUMN berdasarkan Keputusan Menteri

Badan Usaha Milik Negara Nomor KEP-100/MBU/2002 yang ditetapkan 4

Juni 2002, kinerja perusahaan dapat diukur berdasarkan aspek keuangan,

opersional, dan administrasi.

Aspek keuangan dinilai dengan menggunakan delapan indikator yaitu

Return On Equity (ROE), Return On Invesment (ROI), rasio kas, rasio lancar,

collection periods, perputaran persediaan, perputaran total aset, dan total modal

sendiri terhadap aktiva. Aspek operasional dapat diketahui dari tingkat

pelayanan, efektifitas pemeliharaan produksi dan peningkatan kualitas SDM .

Apabila dikaitkan dengan aspek administrasi pengukuran kinerja ditinjau dari

penyusunan laporan tahunan, laporan RKAD dan laporan periodik.

Tantangan yang berat yang dihadapi PT Kereta Api intinya saat ini

Kereta Api di Indonesia (Persero) bermasalah mulai dari aspek

bisnis,keselamatan dan keamanan. Disisi lain bisnis transportasi masih belum

optimal dilihat dari hasil kinerja keuangan, Sebagaimana bisa dilihat pada tabel

4

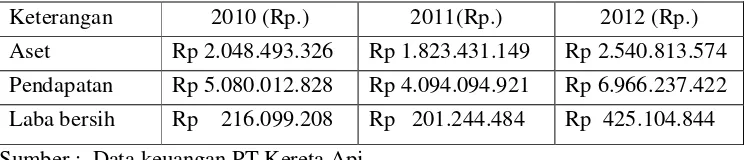

Tabel 1.1 Data Keuangan BUMN PT Kereta Api (Persero) Daerah Operasi VII Madiun tahun 2010-2012

Keterangan 2010 (Rp.) 2011(Rp.) 2012 (Rp.)

Aset Rp 2.048.493.326 Rp 1.823.431.149 Rp 2.540.813.574

Pendapatan Rp 5.080.012.828 Rp 4.094.094.921 Rp 6.966.237.422 Laba bersih Rp 216.099.208 Rp 201.244.484 Rp 425.104.844 Sumber : Data keuangan PT Kereta Api

Perkembangan kinerja keuangan pada PT Kereta Api (Persero) Daerah

Operasi VII Madiun, dengan aset tahun 2010 sebesar 2.048.493.326,- serta

2011 mengalami penurunan sebesar Rp. 225.062.177,- atau 10,98% sedangkan

2012 naik sebesar Rp. 717.382.425,- atau sebesar 39,34%. Pendapatan yang

diperoleh pada tahun 2010 yaitu sebesar Rp 5.080.012.828,- mengalami

penurunan sebesar Rp. 985.917907,- atau sebesar 19,40% pada tahun 2011

dan tahun 2012 naik sebesar Rp. 2.872.142.501,- atau 70,15%.

Pencapaian laba bersih tahun 2010 sebesar 216.099.208, mengalami

penurunan sebesar Rp. 14.854.724,- atau sebesar 6,87% pada tahun 2011 dan

tahun 2012 yang meningkat sebesar Rp. 223.860.360,- atau sebesar 111,23%.

Peningkatan yang tinggi dalam pencapaian laba bersih tersebut perlu adanya

evaluasi atau perhitungan terhadap laporan keuangannya, salah satunya dengan

menggunakan rasio keuangan.

Penurunan pendapatan tahun 2011 dikarenakan pada periode tersebut

tidak dapat terpenuhi program yang ditentukan oleh PT Kereta Api Indonesia

Daerah Operasi VII Madiun, karena pada tahun 2011 terjadi perubahan

mendasar pada faktor utama keselamatan maka hal tersebut berdampak dengan

penghapusan armada atau gerbong yang sudah tua tidak layak operasi.

5

masyarakat atau penumpang sehingga mempengaruhi kegiatan operasional

perusahaan yang menjadikan pencapaian laba bersih mengalami penurunan.

Sebagai BUMN yang mempunyai tujuan meningkatkan laba dan kinerja

perusahaan yang membaik syaratnya perusahaan harus dikelolah dengan

prinsip-prinsip korporasi yang benar, efisien, trasparan, akuntabel, dan bersih

dari penyimpangan. Mengingat pentingnya rasio keuangan tersebut bagi

pihak-pihak yang berkepentingan terhadap posisi keuangan maupun perkembangan

perusahaan dimasa yang akan datang. Berdasarkan uraian di atas peneliti

tertarik untuk melakukan penelitian mengenai pengukuran kinerja perusahaan

PT Kereta Api Indonesia Daerah Operasi VII Madiun berdasarkan keputusan

Menteri Badan Usaha Milik Nomor. KEP-100MBU/2002.

B.Rumusan Penelitian

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, maka

rumusan masalah yang akan dibahas dalam penelitian ini adalah :

1. Bagaimana kinerja PT Kereta Api Daerah Operasi VII Madiun ditinjau dari

aspek keuangan, operasional dan administrasi ?

2. Dari ketiga aspek, mana yang paling dominan menentukan kinerja

perusahaan ?

C.Batasan Penelitian

Untuk menghindari keluasan masalah, maka penulis membatasi

penelitian hanya menggunakan laporan keuangan, operasional, administrasi

pada tahun 2010-2012 untuk pengukuran kinerja berdasarkan peraturan

6

D.Tujuan dan Kegunaan Penelitian 1. Tujuan Penelitian

Sesuai dengan permasalahan yang ada, maka tujuan penelitian ini

adalah:

a. Untuk mengetahui kinerja PT Kereta Api Indonesia Daerah Operasi VII

Madiun ditinjau berdasarkan dari aspek keuangan, operasional dan

adminsitrasi.

b. Untuk mengetahui aspek yang paling dominan dalam menentukan

kinerja perusahaan.

2. Kegunaan penelitian

a. Bagi pihak perusahaan

Hasil penelitian ini diharapkan dapat dijadikan informasi yang akurat

sebagai bahan masukan untuk meningkatkan kinerja perusahaan lebih

efektif dan efesiensi di masa yang akan datang.

b. Bagi peneliti selanjutnya

Hasil penelitian ini diharapkan dapat dijadikan bahan referensi atau

informasi pada pihak yang berkepentingan atau pihak tertarik pada

7 BAB II

TINJAUN PUSTAKA

A. Hasil Penelitian Terdahulu

Penelitian Terdahulu dilakukan oleh Vera Febrina Chirsti (2012). yaitu

studi kasus pada PT Kereta Api (Persero) Daerah Operasi 6 Yogyakarta

berdasarkan KEP-100/MBU/2002. Hasil analisis secara keseluruhan

menunjukkan bahwa pada periode tahun 2010 diperoleh nilai sebesar 73

kemudian tahun 2011 menjadi 67,5 dan pada tahun 2012 menjadi 73,5.

Kondisi ini menunjukkan kinerja dari aspek keuangan, operasional,

administrasi pada PT Kereta Api (Persero) Daerah Operasi 6 Yogyakarta

masuk dalam kategori sehat. Hasil perbandingan penilaian kinerja

menunjukkan aspek keuangan memiliki kinerja yang paling besar.

Perbedaan penelitian terdahulu dengan penelitian sekarang yaitu

terletak pada obyek penelitian di Daerah Operasi PT Kereta Api (Persero)

yang digunakan untuk mendukung penelitian. Persamaannya yaitu sama-sama

melakukan analisis terhadap kinerja PT Kereta Api (Persero) berdasarkan

KEP-100/MBU/2002.

B. Tinjauan Teori 1. Kinerja

Mahsun (2013:25) mengidentifikasi kinerja (performance) adalah

gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/

program/ kebijakan dalam mewujudkan sasaran, tujuan, misi, visi

8

Kinerja merupakan perwujudan kerja yang dilakukan oleh

karyawan atau organisasi. Kinerja yang baik merupakan langkah untuk

tercapainya tujuan organisasi sehingga perlu diupayakan untuk

meningkatkan kinerja. Tetapi hal ini tidak mudah dilakukan sebab

banyak faktor yang mempengaruhi tingkat rendahnya kinerja seseorang.

Mangkunegara (2000:67) menyatakan bahwa kinerja adalah: “Hasil

kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai

dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang

diberikan kepadanya”. Dharma (2003:212) mengindentifikasi ”kinerja

adalah sesuatu yang dikerjakan atau produk atau jasa yang dihasilkan

atau diberikan seseorang atau kelompok orang”.

Dari kedua pendapat di atas, dapat diambil suatu pengertian bahwa

kinerja merupakan pencapaian dari tujuan yang telah ditetapkan oleh

perusahaan dari perencanaan yang telah ditetapkan.

2. Pengukuran Kinerja

Pengukuran kinerja menurut Robertson dalam Mahsun, (2009:25)

merupakan suatu proses penilaian kemajuan pekerjaaan terhadap tujuan

dan sasaran yang telah ditentukan sebelumnya, termasuk informasi atas:

efisiensi penggunaan sumber daya dalam menghasilkan barang dan jasa,

kualitas barang dan jasa seberapa baik barang dan jasa diserahkan kepada

pelanggan dan sampai seberapa jauh pelanggan terpuaskan, hasil

kegiatan dibandingkan dengan maksud yang diinginkan dan efektivitas

9

Mahsun (2009: 30) menyatakan bahwa pengukuran kinerja suatu

metode atau alat yang digunakan untuk mencatat dan menilai pencapaian

pelaksanaan kegiatan berdasarkan tujuan, sasaran, dan strategi sehingga

dapat diketahui kemajuan perusahaan serta meningkatkan kualitas

pengambilan keputusan dan akuntabilitas. Hal ini terutama diperlukan

untuk mendefinisikan indikator dan ukuran kinerja yang digunakan. Pada

pandangan tradisional pengukuran kinerja sering menekan pada

minimisasi biaya (input), misalnya dengan pengehematan biaya

operasional, dan keberhasilan memproduksi sejumlah output tertentu,

sedangkan sistem pengukuran kinerja moderen selain menilai input dan

output juga menilai tingkat dalam melayani pelanggan.

Pengukuran kinerja dalam pemerintahan bukanlah suatu aktivitas

baru. Pengukuran kinerja Mardiasmo, (2002:121) menyatakan sangat

penting untuk menilai akuntabilitas perusahaan dan manajer dalam

mengasilkan pelayanan publik yang lebih baik. Pengukuran kinerja

sebagai suatu sistem yang bertujuan untuk membantu manajer publik

dalam menilai pencapaian suatu strategi melalui alat ukur finansial.

Pengukuran kinerja perusahaan dipakai sebagai acuan untuk

mengambil keputusan dan mengevalusi kinerja manajemen dan unit

terkait dilingkungan organisasi perusahaan dengan tujuan dari

masing-masing bagaian nantinya akan memberikan kontibusi meningkatkan

kualitas kepuasan dan akuntabilitas terhadap keberhasilan perusahaan

10

3. Tujuan dan Manfaat Pengukuran Kinerja a. Tujuan Pengukuran Kinerja

Mardiasmo, (2002:122) mengindentifikasi tujuan pengukuran kinerja

yaitu:

a. Untuk mengkomunikasikan strategi secara lebih baik.

b. Untuk mengukur kinerja finansial dan non finansial secara

berimbang sehingga dapat ditelusuri perkembangan pencapaian

strategi.

c. Untuk mengakomodasi permohonan kepentingan manajer level

menengah dan bawah serta memotivasi untuk mencapai goal

congruence.

d. Sebagai alat mencapai kepuasan berdasarkan pendekatan individual

dan kemampuan kolektif yang rasional.

4. Manfaat Pengukuran Kinerja

Mardiasmo, (2002:132) mengindentifikasi manfaat pengukuran kinerja

yaitu:

a. Memberikan pemahaman mengenai ukuran yang digunakan untuk

menilai kinerja manajemen

b. Memberikan arah untuk mencapai target kinerja yang ditetapkan

c. Untuk memonitor dan mengevaluasi pencapaian kinerja dan

membandingakan dengan target kinerja serta melakukan tindakan

untuk memperbaiki kinerja

d. Membantu mengindentifikasikan apakah kepuasaan pelanggan sudah

11

e. Membantu memahami proses kegiatan instansi pemerintah

f. Memastikan bahwa pengambilan keputusan dilakukan secara obyektif

5. Indikator Kinerja

Mahsun, (2013:77) mengidentifikasi indikator kinerja dari

perusahaan meliputi:

a. Indikator masukan input, adalah segala sesuatu yang dibutuhkan agar

pelaksanaan kegiatan dapat berjalan untuk menghasilakan keluaran.

Indikator ini untuk mengukur jumlah sumber daya seperti anggaran

sumber daya manusia, peralatan, material dan masukan lain yang

dipergunakan untuk melaksanakan kegiatan.

b. Indikator proses, dalam indikator proses organisasi merumusakan laporan

kegiatan, baik dari segi kecepatan, keepatan maupun tingkat akurasi

pelaksanana kegiatan tersebut.

c. Indikator keluaran (ouput), sesuatu yang diharapkan langsung dapat

dicapai dari suatu kegiatan yang dapat berupa fisik atau non fisik.

Indikator atau tolak ukur keluaran digunakan untuk mengukur keluaran

yang dihasilkan dari suatu kegiatan.

d. Indikator Hasil, segala sesuatu yang mencerminkan berfungsinya

keluaran kegiatan pada jangka menegah. Hasil menggambarkan tingkat

pencapaaian atas hasil yang lebih tinggi yang mungkin mencakup

kepentingan banyak pihak.

e. Indikator manfaat, sesuatu yang terkait dengan tujaun akhir dari

pelaksanaan kegiatan. Indikator manfaat menggambarkan manfaat yang

12

diharapkan dapat diselesaiakan dan berfungsi dengan optimal (tepat

lokasi dan waktu)

f. Indikator dampak, pengaruh yang ditimbulkan baik positif maupun

negatif.

6. Laporan Keuangan

Laporan Keuangan menurut Munawir, (2005:2) merupakan

kepentingan terhadap perkembangan suatu perusahaan untuk mengetahui

kondisi keuangan suatu perusahaan akan dapat dapat diketahui dari laporan

keuangan perusahaan yang bersangkutan, yang terdiri dari Neraca, laporan

perhitungan rugi laba serta laporan keuangannya lainya.

Laporan keuangan pada dasarnya adalah hasil dari proses akutansi

yang dapat digunakan sebagai alat untuk berkomunikasi antara data

keuangan atau aktivitas perusahaan. Laporan keuangan juga tidak hanya

sebagai alat penguji tetapi juga sebagai dasar untuk dapat menentukan atau

menilai posisi keuangan perusahaan, dimana itu sebagai suatu pengambilan

keputusan dalam perusahaan.

7. Rasio Keuangan

Kasmir, (2011:104) mengindentifikasi rasio keuangan merupakan

kegiatan membandingkan suatu angka yang terdapat pada laporan keuangan

dengan cara membagi satu angka dengan angka-angka lain. Dalam

praktiknya, analisis rasio keuangan dapat digolongkan menjadi:

a. Rasio neraca, yaitu membandingkan angka-angka yang hanya

13

b. Rasio laba rugi, yaitu membandingkan angka-angka yang hanya

berumber darilaporan laba rugi.

c. Rasio antar laporan, yaitu dengan membandingkan angka-angka dari

data sumber (data campuran), baik yang ada di neraca maupun yang ada

dilaporan laba rugi.

Macam-macam Rasio Keuangan :

1) Rasio Likuiditas

Rasio likuiditas menggambarkan kemampuan perusahaan untuk

menyelesaikan kewajiban jangka pendeknya. Pada rasio ini

membandingkan antara aktiva lancar dengan kewajiban lancar. Pada

prinsipnya semakin tinggi rasio likuiditas pada batas tertentu, maka

semakin baik kemampuan perusahaan dalam memenuhi kewajiban

jangka pendeknya.

2) Rasio Solvabilitas

Rasio solvabilitas (leverarge ratio) merupakan rasio yang memberikan

gambaran mengenai kemampuan perusahaan dalam memenuhi

kewajiban jangka panjang. Rasio ini menunjukkan seberapa besar

aktivitas yang dijalankan perusahaan dibiayai dengan utang.

3) Rasio Profabilitas

Rasio profabilitas mengambarkan kemampuan perusahaan mendapatkan

laba melalui semua kemampuan, dan sumber yang ada. Rasio ini

menggambarkan perputaran aktiva diukur dari volume penjualan.

Semakin besar rasio ini semakin baik karena dianggap kemampuan

14

4) Rasio Aktivitas

Rasio aktivitas menggambarkan aktivitas yang dilakukan perusahaan

dalam menjalankan operasinya baik dalam kegiatan penjualan,

pembelian, dan kegiatan lainnya.

8. Kinerja perusahaan BUMN

Kinerja Keuangan suatu ukuran yang subyektif dan seberapa baik

kinerja perusahaan dalam menggunakan asset perusahaan untuk kegiatan

bisnis yang menghasilkan pendapatan. Istilah ini juga digunakan sebagai

ukuran umum dari kinerja secara keseluruhan keuangan perusahaan selama

periode waktu tertentu, dapat digunakan untuk membandingkan perusahaan

sejenis di industri yang sama. Untuk mengetahui tingkat kesehatan kinerja

keuangan BUMN maka tata cara penilaian menurut Keputusan Menteri

Badan Usaha Milik Negara Nomor:KEP-100/MBU/2002.

Penilaian kinerja pada perusahaan BUMN terdapat dua sektor

diklasifikasikan menjadi infrastruktur dan non infrastruktur . Penilaian pada

aspek keuangan dilakukan dengan melihat delapan rasio yang merupakan

indikator yang ditetapkan pemerintah untuk mengukur kinerja keuangan

perusahaan BUMN.

Delapan rasio tersebut terdiri atas ROE, ROI, rasio kas, rasio lancar,

collection periods, perputaran persediaan, total aseet turn over, dan total

modal sendiri terhadap total aktiva. Setiap indikator memiliki bobot

penilaian masing-masing yang juga dipengaruhi oleh jenis BUMN tersebut.

Untuk indikator yang sama, dikategorikan menjadi dua sesuai dengan jenis

15

A. Aspek Keuangan

Perusahaan BUMN Infrastruktur maupun non infrastruktur

memiliki indikator yang sama, dengan skor indikator yang

berbeda-beda. Penilaian skor untuk masing-masing aspek keuangan yaitu

sebagai berikut:

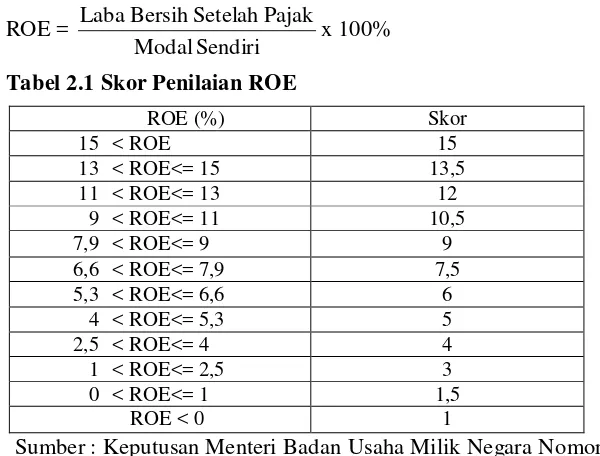

1. Skor Penilaian ROE

Penilaian ROE merupakan kemampuan perusahaan untuk

menghasilkan laba bersih dengan menggunakan modal sendiri

yang dimiliki. Penilaian ROE dengan menggunakan rumus

sebagai berikut:

Tabel 2.1 Skor Penilaian ROE

ROE (%) Skor

Sumber : Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002

2. Skor Penilaian ROI

Penilaian ROI digunakan untuk mengukur kemampuan

16

total aktiva yang dimiliki oleh perusahaan, dengan menggunakan

rumus sebagai berikut:

Tabel 2.2 Skor Penilaian ROI

ROI (%) Skor

Sumber : Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002

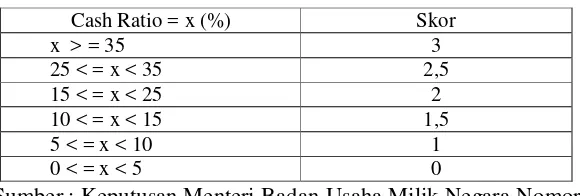

3. Skor Penilain Cash Ratio

Penilaian Cash Ratio menghitung kemampuan perusahaan dalam

membayar kewajiban atau utang dengan kas yang dimiliki.

Dengan menggunakan rumus sebagai berikut:

Cash Ratio =

Tabel 2.3 Skor Penilain Cash Ratio

Cash Ratio = x (%) Skor

17

4. Skor penilaian Current ratio

Penilaian Current ratio mengetahui berapa kemampuan

perusahaan dalam membayar utang lancar dengan aktiva lancar

yang tersedia dengan menggunakan rumus sebagai berikut:

Current ratio =

Tabel 2.4 Skor penilaian Current ratio

Current ratio = x (%) Skor

Sumber : Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002

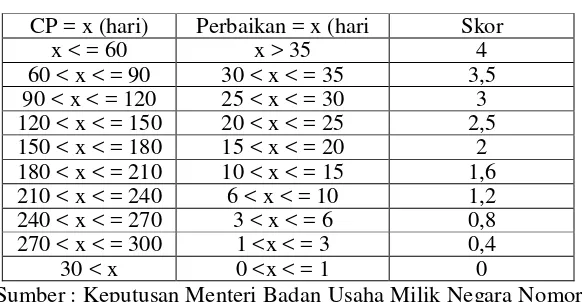

5. Skor Penilaian Collection Period

Penilaian Collection Period mengukur kemampuan perusahaan

dalam mengumpulkan jumlah usaha yang dimiliki dalam jangka

waktu tertentu dengan menggunakan rumus sebagai berikut:

Collection Period =

Tabel 2.5 Skor Penilaian Collection Period

CP = x (hari) Perbaikan = x (hari Skor

18

6. Skor Penilaian Perputaran Persediaan

Penilaian Perputaran Persediaan mengukur berapa kali dana

ditanam dalam persediaan berputar dalam setahun dengan

menggunakan rumus sebagai berikut:

Tabel 2.6 Skor Penilaian Perputaran Persediaan

PP = x (hari) Perbaikan = x (hari Skor

Sumber : Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002

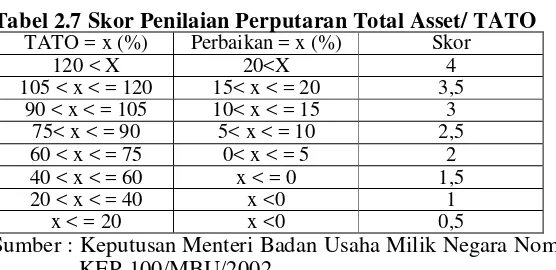

7. Skor Penilaian Total Asset/ TATO

Penilaian Perputaran Total Asset/ TATO mengukur perputaran

semua aktiva yang dimiliki perusahaan dalam menghasilkan

volume penjualan dengan menggunakan rumus sebagai berikut:

Perputaran Total Asset/ TATO =

Employed Capital

Pendapatan Total

x 100%

Tabel 2.7 Skor Penilaian Perputaran Total Asset/ TATO

TATO = x (%) Perbaikan = x (%) Skor

19

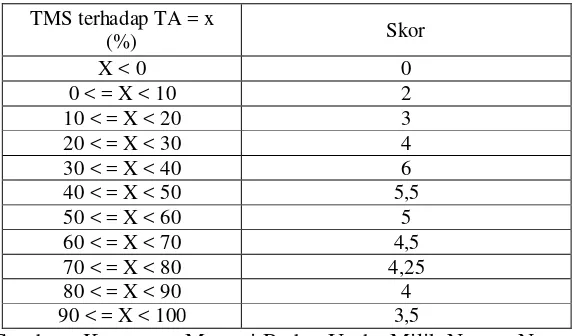

8. Skor Penilaian modal sendiri terhadap total asset

Penilaian modal sendiri terhadap total asset merupakan kemampuan

perusahaan dalam mengelolah modal sendiri atas total asset yang

dimiliki dengan menggunakan rumus sebagai berikut

Modal sendiri terhadap total asset =

Asset

Tabel 2.8 Skor Penilaian modal sendiri terhadap total asset TMS terhadap TA = x

Sumber : Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2000

B. Aspek Operasional

Dalam melakukan penilaian masing-masing indikator

dilakukan secara kualitatif dengan kategori penilaian dan penetapan

skornya sebagai berikut:

1. Baik Sekali (BS) : skor = 100% x Bobot indikator yang

bersangkutan.

2. Baik (B) : skor = 80% x Bobot indikator yang bersangkutan.

3. Cukup (C) : skor = 50% x Bobot indikator yang bersangkutan.

4. Kurang (K) : skor = 20% x Bobot indikator yang bersangkutan.

20

Definisi untuk masing-masing indikator dilakukan secara kualitatif

dengan kategori penilaian penetapan skornya sebagai berikut:

1. Baik Sekali: Sekurang-kurangnya mencapai standar normal atau

diatas normal baik diukur dari segi kualitas (waktu, mutu dan

sebagainya) dan kuantitas (produktivitas, randeman dan

sebagainya).

2. Baik, mendekati standar normal atau sedikit di bawah standar

normal namun telah telah menunjukkan perbaikan baik dari segi

kuantitas (produktivitas, rendamen dan sebagainya) maupun

kualitas (waktu, mutu dan sebagianya).

3. Cukup: Masih jauh dari standar normal baik diukur dari segi

kualitas (produktivitas, rendamen dan sebagainya) dan

mengalami perbaikan dari segi kualitas dan kuantitas.

4. Kurang: Tidak tumbuh dan cukup jauh dari standar normal.

C. Aspek Administrasi

Aspek Administrasi terbagi menjadi empat indikator, yang

masing-masing dapat diuraikan sebagai berikut:

1. Laporan Perhitungan Tahunan

Standar waktu penyampaian perhitungan tahunan yang telah

diaudit atau Badan Pengawas Keuangan dan Pembangunan harus

sudah diterima oleh Pemegang Saham untuk PERSERO atau

Menteri BUMN untuk PERUM paling lambat akhir bulan kelima

21

2. Rancangan RKAP

Sesuai ketentuan dengan pasal 13 ayat 1 Peraturan Pemerintah

Nomor 12 tahun 1998, pasal 23 ayat 2 Peraturan Pemerintah

Nomor 13 Tahun 1998, RUPS untuk Persero (Menteri BUMN),

untuk PERUM dalam pengesahan rancangan RKAP tahunan

harus sudah diterima 60 hari sebelum memasuki tahun anggaran

yang bersangkutan.

3. Laporan Periodik

Laporan periodik triwulan harus diterima oleh komisaris atau

dewan pengawas dan pemegang saham untuk persero atau

menteri BUMN untuk PERUM paling lambat 1 bulan setelah

berahirnya periode laporan.

Dalam penilaian aspek adminitrasi, indikator yang dinilai dari

masing-masing skor adalah penilaian Laporan Perhitungan

Tahunan, Penilaian Rancangan RKAP, Penilaian Laporan Periodik,

22

Tabel 2.9 Penilaian Aspek administrasi

Penilaian Laporan Perhitungan Tahunan

Jangka Waktu Laporan Skor

1.Sampai dengan akhir bulan keempat sejak tahun

Jangka waktu surat diterima sampai dengan memasuki

tahun anggaran yang bersangkutan Skor

1. Dua bulan atau lebih cepat

2. Kurang dari dua bulan

3 0

Penilaian Laporan Periodik

Jumlah keterlambatan dalam satu tahun Skor

1. Lebih kecil atau sama dengan 0 hari

2. 0< x < = 30 hari

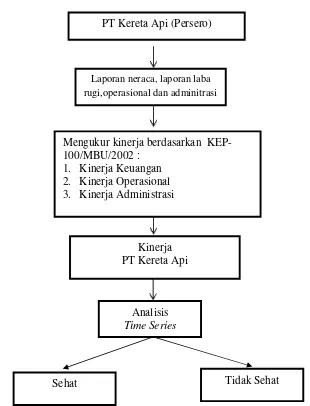

Kerangka pikir menjelaskan bagaimana penelitian akan dilakukan.

Penelitian ini dilakukan menggunakan laporan neraca dan laba rugi

dengan mengukur kinerja perusahaan berdasarkan standar peraturan

KEP-100/MBU/2002 yang mencakup 3 aspek pengukuran yaitu

mengenai kinerja keuangan, operasional dan admistrasi. Pengukuran

kinerja aspek keuangan yaitu meliputi ROE, ROI, Cash Ratio, Current

Ratio, Colection Period, perputaran persediaan dan perputaran total aset

serta rasio modal sendiri terhadap total aset. Selanjutnya pengukuran

kinerja PT Kereta Api khususnya aspek operasional yaitu meliputi

23

kualitas SDM. Adapun aspek administrasi pengukuran kinerja ditinjau

dari penyusunan laporan tahunan, laporan RKAD dan laporan periodik.

Pengukuran kinerja dengan menggunakan analisis time series sehingga

dapat ditentukan penilaian sehat atau tidak sehat atas pencapaian kinerja

PT Kereta Api Indonesia.

Kerangka pikir dalam penelitian dapat digambarkan sebagai berikut

pada gambar 1:

Gambar 1. Pengukuran kinerja PT Kereta Api Indonesia PT Kereta Api (Persero)

Laporan neraca, laporan laba rugi,operasional dan adminitrasi

Mengukur kinerja berdasarkan KEP-100/MBU/2002 :

1. Kinerja Keuangan 2. Kinerja Operasional 3. Kinerja Administrasi

Kinerja PT Kereta Api

Analisis Time Series

24

C. Hipotesis

Berdasarkan hasil penelitian terdahulu yang digunakan maka hipotesis

penelitian :

1. Kinerja PT Kereta Api Indonesia Daerah Operasi VII Madiun ditinjau dari

aspek keuangan, operasional dan administrasi menunjukkan perusahaan

dalam kondisi sehat.

2. Dari ketiga aspek kinerja PT Kereta Api Indonesia Daerah Operasi VII