Jurnal Studia

Akuntansi dan Bisnis

ISSN: 2337-6112

Vol. 3 No.1

PENGARUH PERPUTARAN MODAL KERJA BERSIH TERHADAP RETURN ON INVESTMENT PADA PERUSAHAAN KOSMETIK YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Herlina* Nursanah **

* STIE La Tansa Mashiro, Rangkasbitung

** STIE La Tansa Mashiro, Rangkasbitung

Article Info Abstract Keywords:

net working capital turnover, Return on Investment

Corresponding Author:

[email protected] [email protected]

©2015 JSAB. All rights reserved.

This research was conducted at the cosmetics company listed on the Indonesia Stock Exchange. The purpose of this study is to determine whether there is any effect on the net working capital turnover Return on Investment on Cosmetic Company listed on the Indonesia Stock Exchange.

The method used in this study is hypothesis associative method.

Units in this research is the analysis of financial statements of the balance sheet and profit and loss as the sample support. The statistical test used was data normality test, simple linear regression analysis, product moment correlation analysis, coefficient of determination, hypothesis testing, and also use the help of an application program SPSS 20.0 for Windows.

The research proves that the net working capital turnover affect the Return on Investment. Net working capital turnover and significant positive impact on the Return on Investment, the cosmetics company listed on the Stock Exchange Indonesia.

Penelitian ini dilakukan pada Perusahaan kosmetik yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini yaitu untuk mengetahui apakah terdapat pengaruh perputaran modal kerja bersih terhadap Return on Investment pada Perusahaan Kosmetik yang terdaftar di Bursa Efek Indonesia.

Berdasarkan hasil perhitungan kuantitatif dengan analisis korelasi produc Moment diketahui nilai yang dihasilkan sebesar 0,402 artinya perputaran modal kerja bersih mempunyai hubungan yang sedang terhadap Return on Investment. Pengaruh yang dihasilkan berdasarkan perhitungan uji t sebesar 2,321, dengan nilai signifikan sebesar 0,028. Dengan demikian, t hitung 2,321 > t tabel 2,048 dan nilai signifikannya 0,028 < 0,05. Artinya terdapat pengaruh yang signifikan antara perputaran modal kerja bersih terhadap Return on Investment.

Hasil penelitian membuktikan bahwa perputaran modal kerja bersih berpengaruh terhadap Return on Investmen, dengan t hitung 2,321 > t tabel 0,048 dengan nilai signifikan 0,028 < 0,05.

Perputaran modal kerja bersih berdampak positif dan signifikan

terhadap Return on Investment, pada perusahaan kosmetik yang

terdaftar di Bursa Efek Indonesia.

Pendahuluan

Dalam dunia global saat ini terdapat persaingan yang semakin ketat dalam dunia usaha, khususnya antar perusahaan – perusahaan barang konsumsi. Perusahaan dituntut untuk selalu memperbaiki dan menyempurnakan bidang usahanya agar dapat mencapai tujuan perusahaan dan mempertahankan kelangsungan hidup perusahaan secara berkelanjutan. Untuk bertahan dalam menghadapi persaingan yang ketat, pihak manajemen perusahaan harus mengoptimalkan kegiatan usaha perusahaan. Selain itu pihak manajemen juga harus mampu mengoptimalkan kebijakan keuangan yang dihadapi perusahaan, sehingga perusahaan selalu berada dalam keadaan menguntungkan.

Kelangsungan hidup suatu usaha berada dalam keadaan yang menguntungkan atau profitable, dapat dilihat dan diukur melalui laporan keuangan yaitu dengan cara melakukan analisis rasio yang terdapat dalam laporan keuangan perusahaan. Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan. (Sofyan Syafri Harahap, 2009:297). Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu. (Kasmir, 2009:114).

Salah satu indikator dari rasio profitabilitas adalah Return on Investment, yaitu perbandingan antara laba bersih setelah bunga dan pajak dibagi total aktiva. Return on Investment digunakan untuk mengukur sejauh mana efektivitas dari keseluruhan operasional dalam suatu usaha, analisa ini sangat penting karena salah satu teknik analisa keuangan yang bersifat menyeluruh. Return on Invesment adalah salah satu bentuk dari rasio profitabilitas yang dimaksud untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasi usahanya dalam menghasilkan keuntungan. (Munawir, 2004:89).

Return on Investment dalam perusahaan dapat mengalami perubahan setiap periodenya.

Seperti yang dialami oleh perusahaan kosmetik yang terdaftar di Bursa Efek Indonesia. Perusahan kosmetik yang terdaftar di Bursa Efek Indonesia diantaranya PT Martina Berto Tbk. (MBTO), PT Mustika Ratu Tbk. (MRAT), PT Mandom Indonesia Tbk. (TCID).

Salah satu perusahaan kosmetik yang mengalami penurunan pada Return on Investment yaitu PT Mandom Indonesia Tbk. (TCID). Return on Investmen perusahaan TCID pada tahun 2010 mencapai 12,55%, kemudian mengalami penurunan secara berturut – turut selama empat tahun terakhir. Pada tahun 2011 Return on Investment mencapai 12,38%, tahun 2012 mencapai 11,92%, tahun 2013 mencapai 10,92%, dan diketahui pada akhir bulan September 2014 Return on Investment yang dicapai hanya sebesar 0,02%. (www.idx.co.id). Dari data tersebut dapat dilihat bahwa PT Mandom Indonesia Tbk. (TCID) ini mengalami penurunan yang berfluaktif setiap periodenya.

Dengan adanya masalah penurunan Return on Investmen tersebut, ini berarti pengembalian atas investasi – investasi yang diberikan atau ditanamkan oleh para investor mengalami penurunan

pula. Jika fenomena Return on Investment terus mengalami penurunan dikhawatirkan para investor semakin sedikit untuk menginvestasikan modalnya kepada perusahaan. Maka dalam usaha peningkatan kembali Return on Investment diperlukan adanya kebijakan – kebijakan mengenai pengelolaan modal kerja yang tepat, kurangnya kebijakan mengenai pengelolaan modal kerja dapat mempengaruhi tingkat profitabilitas, terutama Return on Investmen. Karena Pengelolaan modal kerja akan berpengaruh pada kegiatan operasional perusahaan, jika operasional terhambat maka keuntungan yang dihasilkan juga akan mengalami penurunan sehingga pengembalian atas investasi atau Return on Investment pun akan turut terganggu.

Menurut Yuliyati dan Sunarto, (2014:56) Kesuksesan perusahaan dapat dilihat dari kejeliaan dan efektifitas perusahaan dalam menggunakan aktivanya secara produktif. Modal kerja sebagai salah satu komponen penting dalam aktiva harus dikelola dan dimanfaatkan secara baik, efektif, dan efisien sehingga mampu meningkatkan keuntungan bagi perusahaan, dengan demikian dapat meningkatkan pengembalian atas investasi kepada para penanam modal. Perputaran modal kerja menunjukkan berapa kali dana yang tertanam dalam modal kerja dan berputar dalam satu periode. Semakin cepat perputaran modal kerja menunjukkan semakin efektif penggunaan modal kerja yang berdampak pada meningkatnya profitabilitas perusahaan, maka Return on Investment akan meningkat pula. (Ersa (2002) dalam Widya Santhi dan Dewi, 2014).

Setiap perusahaan membutuhkan dana untuk kegiatan operasionalnya, dana yang digunakan untuk kegiatan operasional itulah yang disebut dengan modal kerja. Dalam peningkatan kegiatan usaha masalah utama yang dihadapi oleh pemimpin atau pemilik perusahaan ialah menyediakan modal kerja yang diperlukan untuk menunjang kegiatan – kegiatan perusahaan.

(Manulang, 2005:11).

Pada umumnya kegiatan operasional perusahaan khususnya perusahaan manufaktur yaitu memasok bahan baku, mengolahnya dalam proses produksi, membiayai tenaga kerja sehingga menghasilkan barang jadi yang siap untuk dijual dan memperoleh penghasilan. Dalam kegiatan operasional – operasional tersebut, modal kerja merupakan sesuatu yang diperlukan perusahaan untuk membiayai kegiatan operasional perusahaan. Modal kerja adalah investasi perusahaan jangka pendek seperti kas, surat berharga, piutang, dan persediaan atau seluruh aktiva lancar. Laba yang diperoleh perusahaan tergantung aktivitas bekerjanya modal kerja atau sering disebut perputaran modal kerja.

Modal kerja yang dibutuhkan perusahaan tergantung perputaran modal kerja. Modal kerja tersebut akan terus – menerus berputar setiap periode selama usaha tersebut beroperasi. Periode perputaran modal kerja (working capital turnover period) dimulai dari saat dimana kas diinvestasikan dalam komponen – komponen modal kerja sampai saat dimana kembali lagi menjadi kas.

Kajian Pustaka Return on Investment

Return on Investment (ROI) menurut Niki Lukviarman, (2006:35) adalah “rasio yang menunjukkan kemampuan perusahaan menghasilkan laba dari sejumlah aktiva yang digunakan”.

Menurut Lukman Syamsudin, (2007:63) “Return on Investment (ROI) atau sering juga disebut dengan „Return on Total Assets’ merupakan pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan keseluruhan jumlah aktiva yang tersedia di dalam perusahaan”.

Sedangkan Return on Investment menurut Agnes Sawir, (2005:33) “rasio ini untuk mengukur kemampuan perusahaan untuk mengelola aktivanya untuk menghasilkan laba bersih”.

Menurut Kasmir (2009:201), “Hasil pengembalian investasi atau lebih dikenal dengan nama Return on Investment (ROI) atau return on total assets merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan”. Return on Investment juga merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola investasinya.

Di samping itu, hasil pengembalian investasi menunjukkan produktivitas dari seluruh dana perusahaan, baik modal pinjaman maupun modal sendiri. Semakin kecil (rendah) rasio ini semakin kurang baik dan sebaliknya semakin besar (tinggi) rasio ini semakin baik. Artinya rasio ini digunakan untuk mengukur efektivitas keseluruhan dari operasi perusahaan. Rendahnya rasio ini disebabkan rendahnya margin laba karena rendahnya perputaran aktiva.

Menurut Darsono dan Ashari, (2005:57) “rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap satu rupiah aset yang digunakan”. Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan efektivitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan.

Pengertian Return on Investment menurut Munawir, (2004:89) adalah sebagai berikut :

“Return on Investment adalah salah satu bentuk dari rasio profitabilitas atau disebut juga rasio rentabilitas yang dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan seluruh dana yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan untuk menghasilkan keuntungan.”

Menurut Kasmir, (2010:317) “Return on Investment merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan atau suatu ukuran tentang efektifitas manajemen”. Return on Investment dapat dicari dengan laba bersih setelah pajak dibagi dengan total aset.

Dari pendapat para ahli dapat disimpulkan bahwa Return on Investment merupakan rasio yang digunakan untuk mengetahui kemampuan perusahaan secara keseluruhan dalam memperoleh keuntungan dari total aktiva yang digunakan oleh perusahaan.

Return on Investment (ROI) memiliki kegunaan dan kelemahan (munawir, 2004 : 91).

Kegunaan dari ROI adalah sebagai berikut :

a. Sebagai salah satu kegunaannya yang prinsipil ialah sifatnya yang menyeluruh.

b. Apabila perusahaan dapat mempunyai data industri sehingga dapat diperoleh rasio industri, maka dengan analisis ROI dapat dibandingkan efisiensi penggunaan modal pada perusahaannya dengan perusahaan lain yang sejenis, sehingga dapat diketahui apakah perusahaannya berada di bawah, sama, atau di atas rata – rata.

c. Analisis ROI dapat digunakan untuk mengukur efisiensi tindakan – tindakan yang dilakukan oleh divisi / bagian, yaitu dengan mengalokasikan semua biaya dan modal ke dalam bagian yang bersangkutan.

d. Analisis ROI dapat digunakan untuk mengukur profitabilitas dari masing – masing produk yang dihasilkan oleh perusahaan.

e. ROI berguna untuk keperluan control, juga berguna untuk keperluan perencanaan.

Kelemahannya yaitu :

a. Salah satu kelemahan yang prinsipil ialah kesukarannya dalam membandingkan rate of return suatu perusahaan lain yang sejenis, mengingat bahwa terkadang praktek akuntansi yang digunakan oleh perusahaan berbeda.

b. Kelemahan lain dari teknik analisa ini adalah terletak pada adanya fluktuasi nilai dari mata uang (daya belinya).

Dengan menggunakan analisa rate of return atau return on investment saja tidak akan dapat digunakan untuk mengadakan perbandingan antara dua perusahaan atau lebih dengan mendapatkan kesimpulan yang memuasakan.

a. Pengertian Modal Kerja

Menurut Agnes Sawir, (2005:129) “ modal kerja adalah keseluruhan aktiva lancar yang dimiliki perusahaan, atau dapat pula dimaksudkan sebagai dana yang harus tersedia untuk membiayai kegiatan operasi perusahaan sehari - hari”.

Menurut Soelaiman Sukmalana, (2007:70) “modal kerja adalah kelebihan aktiva lancar terhadap hutang jangka pendek (net working capital), yaitu jumlah aktiva lancar yang berasal dari pinjaman jangka panjang maupun dari para pemilik perusahaan”.

Menurut Lukman Syamsuddin, (2007:202) “net working capital atau modal kerja bersih perusahaan seringkali didefinisikan sebagai selisih antara aktiva lancar dengan utang lancar”.

Menurut Kasmir, (2009:250) “modal kerja merupakan modal yang digunakan untuk melakukan kegiatan operasi perusahaan. Modal kerja diartikan sebagai investasi yang ditanamkan dalam aktiva lancar atau aktiva jangka pendek, seperti kas, bank, surat – surat berharga, piutang, sediaan, dan aktiva lancar lainnya”. Adanya modal kerja yang cukup sangat penting bagi suatu perusahaan karena dengan modal kerja yang cukup itu memungkinkan perusahaan untuk beroperasi dengan seekonomis mungkin dan perusahaan tidak mengalami kesulitan atau menghadapi bahaya – bahaya yang mungkin timbul karena adanya krisis atau kekacauan keuangan. (Munawir, 2004:114).

Mengenai pengertian modal kerja ini dapatlah dikemukakan adanya beberapa konsep menurut Bambang Riyanto, (2001:57) yaitu :

1. Konsep Kuantitatif

Konsep ini mendasarkan pada kuantitas dari dana yang tertanam dalam unsur – unsur aktiva lancar dimana aktiva ini merupakan aktiva yang sekali berputar kembali dalam bentuk semula atau aktiva dimana dana yang tertanam didalamnya akan dapat bebas lagi dalam waktu yang pendek. Dengan demikian modal kerja menurut konsep ini adalah keseluruhan dari jumlah aktiva lancar. Modal kerja dalam pengertian ini sering disebut modal kerja bruto (gross working capital).

2. Konsep Kualitatif

Apabila pada konsep kuantitatif modal kerja itu hanya dikaitkan dengan besarnya jumlah aktiva lancar saja, maka pada konsep kualitatif ini pengertian modal kerja juga dikaitkan dengan besarnya jumlah utang lancar atau utang yang segera harus dibayar. Dengan demikian maka sebagian dari aktiva lancar ini harus disediakan untuk memenuhi kewajiban finansial yang segera harus dilakukan, dimana bagian aktiva lancar ini tidak boleh digunakan untuk membiayai operasi perusahaan untuk menjaga likuiditasnya. Oleh karenanya, modal kerja menurut konsep ini adalah sebagian dari aktiva lancar yang benar – benar dapat digunakan untuk membiayai operasinya perusahaan tanpa mengganggu likuiditasnya, yaitu yang merupakan kelebihan aktiva lancar di atas utang lancarnya. Modal kerja dalam pengertian ini sering disebut modal kerja neto (net working capital).

3. Konsep Fungsional

Konsep ini mendasarkan pada fungsi dari dana dalam menghasilkan pendapatan (income).

Setiap dana yang dikerjakan atau digunakan dalam perusahaan adalah dimaksudkan untuk menghasilkan pendapatan. Ada sebagian dana yang digunakan dalam suatu periode accounting tertentu yang seluruhnya langsung menghasilkan pendapatan bagi periode tersebut (current income) dan ada sebagian dana lain yang juga digunakan selama periode tersebut tetapi tidak seluruhnya digunakan untuk menghasilkan “current income”. Sebagian dana itu dimaksudkan juga untuk menghasilklan pendapatan untuk periode – periode berikutnya (future income).

b. Klasifikasi Modal Kerja

Secara umum, dibutuhkan modal kerja yang teratur dan permanen untuk menjalankan perusahaan. Oleh sebab itu, seorang pemimpin harus dapat menyediakan modal kerja yang cukup ketika aktivitas perusahaan meningkat dan sekaligus dapat mengatasi agar tidak terjadi kelebihan modal kerja dalam bentuk cash pada saat aktivitas perusahaan sedang menurun. (Manullang, 2005:14).

Menurut Bambang Riyanto, (2001:61) klasifikasi modal kerja sebagai berikut :

1. Modal kerja permanen (permanent working capital), yaitu modal kerja yang harus tetap ada pada perusahaan untuk dapat menjalankan fungsinya, atau dengan kata lain modal kerja yang secara terus – menerus diperlukan untuk kelancaran usaha. Permanent working capital ini dapat dibedakan dalam :

a. Modal kerja primer (primary working capital) yaitu jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuitas usahanya.

b. Modal kerja normal (normal working capital) yaitu jumlah modal kerja yang diperlukan untuk menyelenggarakan luas produksi yang normal. Pengertian “normal” di sini adalah dalam aturan yang dinamis.

2. Modal kerja variabel (variable working capital), yaitu modal kerja yang jumlahnya berubah – ubah sesuai dengan perubahan keadaan, dan modal kerja ini dibedakan antara :

a. Modal kerja musiman (seasonal working capital) yaitu modal kerja yang jumlahnya berubah – ubah disebabkan karena fluktuasi musim.

b. Modal kerja siklis (cyclical working capital) yaitu modal kerja yang jumlahnya berubah – ubah disebabkan karena fluktuasi konjungtur.

c. Modal kerja darurat (emergency working capital) yaitu modal kerja yang besarnya berubah – ubah karena adanya keadaan darurat yang tidak diketahui sebelumnya (misalnya adanya pemogokan buruh, banjir, perubahan keadaanekonomi yang mendadak).

Metodologi Penelitian

Metode penelitian yang digunakan oleh penulis adalah metode pengujian hipotesis asosiatif dengan pendekatan kuantitatif. Menurut Sugiyono, (2013:224) “hipotesis asosiatif merupakan dugaan tentang adanya hubungan antar variabel dalam populasi yang akan diuji melalui hubungan antar variabel dalam sampel yang diambil dari populasi tersebut”. Tujuan dari pengujian hipotesis asosiatif ini adalah untuk mengetahui apakah ada pengaruh antara perputaran modal kerja bersih

terhadap Return on Investment.

Populasi dan sampel

Menurut Sugiyono (2008:115) “populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan krakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi di dalam penelitian ini adalah perusahaan barang konsumsi sektor kosmetik yaitu 4 perusahaan kosmetik yang terdaftar di Bursa Efek Indonesia.

Menurut Sugiyono (2008:116) “sampel adalah bagian dari jumlah dan krakteristik yang dimiliki oleh populasi.” Metode sampling yang digunakan adalah purposive sampling, di mana sampel diambil berdasarkan kriteria dan pertimbangan tertentu. Kriteria – kriteria tersebut adalah:

1. Perusahaan kosmetik tersebut telah menyampaikan laporan keuangan tahunan dimana di dalamnya terdapat data dan informasi yang dapat digunakan dalam penelitian ini, telah diaudit dan disertai dengan laporan auditor independen berturut-turut tahun 2005-2014.

2. Perusahaan kosmetik yang mempunyai aktiva lancar lebih besar daripada utang lancar, dan mempunyai kelengkapan data yang dibutuhkan dalam penelitian ini.

Berdasarkan kriteria diatas perusahaan yang menjadi sampel 3 perusahaan kosmetik yang

terdaftar di Bursa Efek Indonesia (BEI) tahun 2005-2014. Data diperoleh dari Bursa Efek Indonesia (BEI) serta akses langsung website Bursa Efek Indonesia (www.idx.co.id).

Teknik Pengumpulan Data

Dalam penelitian ini data yang digunakan adalah data sekunder, yaitu data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer maupun oleh pihak lain.

(Husein Umar, 2011:42).

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik observasi isi dokumen. Teknik tersebut digunakan untuk memperoleh data yang dibutuhkan penulis dari laporan keuangan perusahaan kosmetik periode 2005-2014 yang telah dipublikasikan di Bursa Efek Indonesia pada situs www.idx.co.id.

Teknik Analisa Data

Analisa data yang digunakan dalam penelitiaan ini adalah analisa data kuantitatif dengan bantuan spss v.20. Teknik analisa data yang digunakan yaitu :

1. Uji Normalitas Data

Uji normalitas merupakan persyaratan yang sangat penting pada pengujian signifikansi koefisien regresi. Uji normalitas adalah uji yang dilakukan untuk melihat apakah nilai residual terdistribusi normal atau tidak. Model regresi yang baik adalah memiliki residual yang terdistribusi normal. sehingga layak dilakukan pengujian secara statistik.

Uji normalitas digunakan untuk mengetahui bahwa data yang diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk menguji kenormalan adalah uji Kolmogorov- Smirnov. Dikatakan normal bila nilai residual yang dihasilkam di atas nilai signifikansi yang ditetapkan (α=0.05).

2. Regresi Linier Sederhana

Menurut Sugiyono, (2013:261) “ regresi sederhana didasarkan pada hubungan fungsional ataupun kausal satu variabel independen dengan satu variabel dependen”. Regresi linier sederhana digunakan untuk mengetahui ada atau tidaknya hubungan antara perputaran modal kerja bersih dengan Return on Investment.

3. Korelasi Product Moment

Teknik ini digunakan untuk mencari hubungan dan membuktikan hipotesis hubungan dua variabel bila data kedua variabel berbentuk interval atau rasio, dan sumber data dari dua variabel atau lebih tersebut adalah sama.

4. Perhitungan Koefisien Determinasi

Koefisien determinasi dalam penilitian ini digunakan untuk mengetahui prosentase besarnya pengaruh variabel terikat terhadap variabel bebas.

5. Uji Hipotesis

Hipotesis adalah suatu perumusan sementara mengenai suatu hal yang dibuat untuk

menjelaskan hal itu dan juga dapat menuntut atau mengarahkan penyelidikan selanjutnya. (Husein Umar, 2011 : 104).

Hasil Penelitian Dan Pembahasan Pengujian Hipotesis

Uji Normalitas

Uji normalitas dimaksudkan untuk mengetahui apakah data berdistribusi normal atau tidak.

Pengujian kenormalan data dilakukan menggunakan uji kolmogorov-smirnov yang diolah menggunakan SPSS v.20. Kriteria pengujian adalah mempunyai nilai signifikansi di atas 0,05, sehingga data yang ada terdistribusi normal. Hasil pengujian kenormalan dapat dilihat pada tabel di bawah ini :

Tabel Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Perputaranmo dalkerjabersih (x)

Returnoninve stment (y)

Unstandardized Residual

N 30 30 30

Normal Parametersa,b

Mean 2,6431 7,5706 0E-7

Std. Deviation 1,37412 4,73877 4,33959605 Most Extreme

Differences

Absolute ,170 ,104 ,099

Positive ,170 ,104 ,085

Negative -,139 -,096 -,099

Kolmogorov-Smirnov Z ,934 ,567 ,541

Asymp. Sig. (2-tailed) ,348 ,905 ,931

a. Test distribution is Normal.

b. . Calculated from data.

Dari tabel di atas terlihat bahwa semua data berdistribusi normal, sehingga untuk pengujian hipotesis dapat dilakukan statistika parametrik (uji t).

Analisis Regresi Linier Sederhana

Analisis regresi linier sederhana digunakan untuk menguji pengaruh variabel independen yaitu perputaran modal kerja bersih terhadap Return on Investment. Analisis regresi linier sederhana ini menggunakan SPSS v.20 dan diperoleh hasil output sebagai berikut :

Tabel Hasil Regresi Linier Sederhana Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 3.909 1.772 2.206 .036

Perputaranmo

dalkerja 1.385 .597 .402 2.321 .028

a. Dependent Variable: returnoninvestment Sumber : Output SPSS v.20 (data sekunder diolah)

Dari tabel di atas, hasil perhitungan yang akan digunakan adalah nilai unstandardized coefficients B sehingga diperoleh persamaan regresi linier sederhana adalah sebagai berikut : Y = 3,909 + 1,385X

Dari persamaan regresi linier sederhana di atas dapat dijelaskan sebagai berikut :

1. Diperoleh nilai konstanta (a) sebesar 3,909. Artinya, jika variabel Return on Investment (Y) tidak dipengaruhi oleh variabel bebasnya (perputaran modal kerja bersih bernilai nol), maka besarnya variabel Return on Investment akan bernilai 3,909.

2. Koefisien regresi untuk variabel bebas perputaran modal kerja bersih (X) bernilai positif, menunjukkan adanya hubungan yang searah antara perputaran modal kerja bersih (X) dengan Return on Investment (Y).

3. Koefisien regresi variabel perputaran modal kerja bersih (b) sebesar 1,385 mengandung arti untuk setiap kecepatan perputaran modal kerja bersih sebesar satu kali maka akan menyebabkan meningkatnya Return on Investment sebesar 1,385.

Analisis Koefisien Korelasi

Analisis koefisien korelasi digunakan untuk mengetahui kekuatan hubungan antara korelasi kedua variabel dan ukuran yang dipakai untuk menentukan kekuatan hubungan korelasi tersebut.

Pengukuran koefisien ini dilakukan dengan menggunakan korelasi product moment. Berdasarkan hasil pengolahan data yang telah dilakukan dengan menggunakan SPSS v.20, maka hasilnya disajikan dalam tabel di bawah ini :

Tabel Hasil Koefisien Korelasi Perputaran Modal Kerja Bersih Dengan Return on Investment

Correlations

Perputaranmodalkerja Returnoninvestme nt

Perputaran modalkerja

Pearson Correlation 1 .402*

Sig. (2-tailed) .028

N 30 30

Returnonin vestment

Pearson Correlation .402* 1

Sig. (2-tailed) .028

N 30 30

*. Correlation is significant at the 0.05 level (2-tailed).

Sumber : Output SPSS v.20 (data sekunder diolah)

Dari tabel di atas, dapat diketahui nilai koefisien korelasinya adalah r = 0,402 yang artinya bahwa tingkat hubungan perputaran modal kerja bersih dengan Return on Investment adalah sedang. Nilai korelasi bertanda positif artinya hubungan antara kedua variabel tersebut searah, artinya jika jika perputaran modal kerja bersih meningkat maka Return on Investment juga akan meningkat.

Koefisien Determinasi

Koefisien determinasi digunakan untuk melihat seberapa besar pengaruh perputaran modal kerja bersih terhadap Return on Investment.

Tabel Hasil Perhitungan Koefisien Determinasi Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,402a ,161 ,131 4,41641

a. Predictors: (Constant), perputaranmodalkerjabersih(x) b. Dependent Variable: returnoninvestment(y)

Nilai koefisien determinasi di dapat sebesar 0,161, menunjukkan 16,1% pengaruh Perputaran modal kerja bersih terhadap Return on Investment pada perusahaan kosmetik, sedangkan 83,9% lainnya dipengaruhi faktor lain yang tidak termasuk dalam variabel yang diteliti dalam penelitian ini.

Uji Hipotesis ( Uji t )

Pengujian hipotesis dilakukan untuk membuktikan apakah terdapat pengaruh yang signifikan antara perputaran modal kerja bersih terhadap Return on Investment. Pengujian hipotesis pada penelitian ini menggunakan uji t dengan bantuan SPSS v.20. uji t digunakan untuk mengetahui signifikan atau tidaknya suatu pengaruh variabel indevenden (perputaran modal kerja bersih) terhadap variabel dependen (Return on Investment). Untuk menguji hipotesis tersebut maka terlebih dahulu dicari t hitung kemudian dibandingkan dengan t tabel.

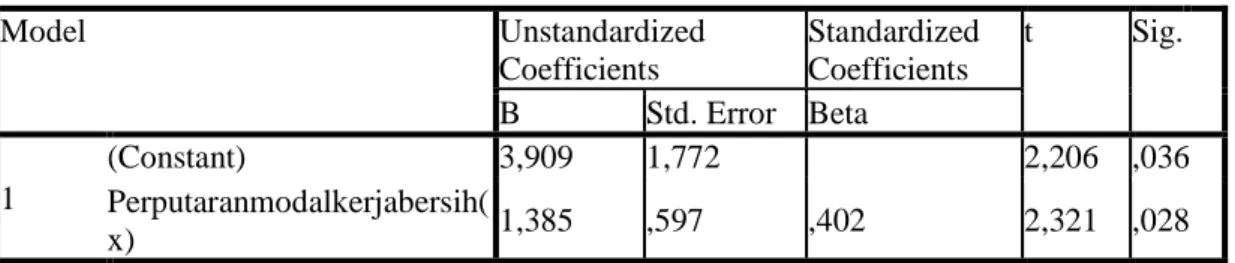

Tabel Hasil Perhitungan Uji t Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta 1

(Constant) 3,909 1,772 2,206 ,036

Perputaranmodalkerjabersih(

x) 1,385 ,597 ,402 2,321 ,028

a. Dependent Variable: returnoninvestment(y)

Berdasarkan tabel di atas, nilai t hitung untuk variabel perputaran modal kerja bersih adalah sebesar 2,321 dan nilai t positif menunjukan hubungan yang searah antara perputaran modal kerja bersih dengan Return on Investment. Nilai t hitung sebesar 2,321 menunjukan t hitung ≥ t tabel atau 2,321 ≥ 2,048 dan nilai Sig lebih kecil dari nilai probabilitas 0,05 atau 0,028 < 0,05.

Maka Ho ditolak, dan Ha diterima, dengan kata lain bahwa terdapat pengaruh yang signifikan Sumber : Output SPSS v.20 (data sekunder diolah)

Sumber : Output SPSS v.20 (data sekunder diolah)

antara perputaran modal kerja bersih terhadap Return on Investment. Dan nilai t positif menunjukan hubungan yang searah.

Pembahasan

Berdasarkan hasil analisis kuantitatif di atas dapat diketahui bahwa variabel perputaran modal kerja bersih (X) dan Return on Investment (Y), dengan hasil uji normalitas Kolmogorov- smirnov berdistribusi normal.

Kondisi Return On Investment Pada Perusahaan Kosmetik yang Terdaftar di Bursa Efek Indonesia (BEI)

Data Return on Investment (Y) sebagai variabel dependen / terikat pada 3 perusahaan kosmetik selama tahun 2005-2014, yang sudah di uji normalitasnya dengan uji kolmogorof smirnov dengan menggunakan program SPSS versi 20, maka di peroleh nilai tertinggi 17,02 pada PT Mandom Indonesia Tbk. tahun 2005 dan nilai terendah sebesar 0,47 pada PT Martina Berto Tbk.

tahun 2014, dan dari total Return on Investment 227,12 diperoleh rata-rata (mean) 7,5706 dengan standar deviasi 4,73877. Return on Investment pada perusahaan kosmetik yang terdaftar di BEI tahun 2005-2014, secara deskripsi Return on Investment perusahaan kosmetik yang terdaftar di Bursa Efek Indonesia mengalami penurunan dan kenaikan setiap tahunnya, tetapi secara keseluruhan Return on Investment perusahaan kosmetik yang terdaftar di Bursa Efek Indonesia baik, meskipun demikian perusahaan kosmetik diharapkan dapat mengoptimalkan semua modal kerja bersih yang dimiliki untuk menghasilkan keuntungan perusahaan.

Kondisi Perputaran Modal Kerja Bersih Pada Perusahaan Kosmetik yang Terdaftar di Bursa Efek Indonesia (BEI)

Data perputaran modal kerja bersih (X) sebagai variabel independen/ bebas pada 3 perusahaan selama tahun 2005-2014, yang sudah di uji normalitasnya dengan uji kolmogorof smirnov dengan menggunakan program SPSS versi 20, maka di peroleh nilai tertinggi 5,95 pada PT Mandom Indonesia Tbk. tahun 2014 dan nilai terendah 1,16 pada PT Mustika Ratu Tbk. tahun 2005, dan dari total perputaran modal kerja bersih 79,29 diperoleh rata-rata (mean) 2,6431 dengan standar deviasi 1,37412. Kondisi perputaran modal kerja bersih tahun 2005-2014 pada perusahaan kosmetik yang terdaftar di Bursa Efek Indonesia, secara deskripsi perputaran modal kerja bersih perusahaan kosmetik yang terdaftar di Bursa Efek Indonesia mengalami penurunan dan kenaikan setiap tahunnya, tetapi secara keseluruhan perputaran modal kerja bersih perusahaan kosmetik yang terdaftar di Bursa Efek Indonesia baik. Perusahaan menggunakan modal kerja untuk kegiatan operasionalnya. Dalam hal ini, dana yang dikeluarkan perusahaan diharapkan kembali untuk kegiatan operasional selanjutnya, maka pihak manajemen perusahaan harus mampu meningkatkan penjualan yang dapat meningkatkan keuntungan perusahaan.

Pengaruh Perputaran Modal Kerja Bersih Terhadap Return on Investment Pada Perusahaan Kosmetik yang Terdaftar di Bursa Efek Indonesia (BEI)

Hasil regresi linear sederhana dengan signifikansi α = 5% menunjukan hasil Y= 3,909 + 1,385X. Dari nilai constanta persamaan ini dapat dijelaskan bahwa jika perputaran modal kerja bersih tidak ada maka Return on Investment akan sejumlah 3,909. Nilai koefisien regresi 1,385X menunjukkan perubahan Return on Investment, jika perputaran modal kerja bersih meningkat satu kali maka akan terjadi peningkatan Return on Investment sebesar 1,385.

Nilai korelasi yang diperoleh antara perputaran modal kerja bersih dengan Return on Investment pada saat perputaran modal kerja bersih sebesar 0,402 masuk dalam kategori sedang.

Artinya antara perputaran modal kerja bersih dengan Return on Investment terjadi hubungan positif yang cukup kuat, jika perputaran modal kerja bersih semakin meningkat akan diikuti dengan Return on Investment yang menjadi semakin meningkat pula. Besar pengaruh perputaran modal kerja bersih dengan Return on Investment adalah (0,402)2 x 100% = 16.1%.

Nilai koefisien determinasi sebesar 0,161 artinya 16,1% Return on Investment perusahaan kosmetik dipengaruhi oleh perputaran modal kerja bersih, sedangkan 83,9% lainnya dipengaruhi faktor lain yang tidak termasuk dalam variabel yang diteliti dalam penelitian ini seperti perputaran aktiva, perputaran kas dan perputaran persediaan.

Nilai t hitung untuk variabel perputaran modal kerja bersih adalah sebesar 2,321 menunjukan t hitung ≥ t tabel atau 2,321 ≥ 2,048 dan nilai Sig lebih kecil dari nilai probabilitas 0,05 atau 0,028 < 0,05. maka dapat disimpulkan bahwa Ho ditolak, nilai t positif menunjukan hubungan searah yang artinya setiap peningkatan satu kali perputaran modal kerja bersih maka Return on Investment perusahaan kosmetik akan meningkat dan pengaruhnya signifikan.

Hasil pengujian dapat disimpulkan bahwa perputaran modal kerja bersih berpengaruh signifikan terhadap Return on Investment pada perusahaan kosmetik yang terdaftar di Bursa Efek Indonesia. Adanya pengaruh yang signifikan ini mengindikasikan bahwa fluktuasi naik turunnya perputaran modal kerja bersih dapat menjelaskan naik turunnya Return on Investment dengan hubungan yang searah.

Pernyataan ini diperkuat oleh penelitian Dian Satriya dan Vivi Lestari, (2014) yang mengatakan bahwa semakin tinggi volume penjualan yang dihasilkan maka modal kerja berputar semakin cepat sehingga modal cepat kembali ke perusahaan yang disertai keuntungan yang tinggi pula, adanya keuntungan yang tinggi menyebabkan ROI (Return on Investment) perusahaan juga meningkat. ROI (Return on Investment) yang meningkat akan mampu menarik minat pemodal untuk berinvestasi pada perusahaan sehingga modal kerja mengalami peningkatan. Selain itu, diperkuat pula oleh Nur azlina (2009) yang menemukan perputaran modal kerja memiliki pengaruh positif dan signifikan terhadap Return on Investment.

Kesimpulan

Berdasarkan pada hasil penelitian dan pembahasan yang telah penulis lakukan mengenai pengaruh perputaran modal kerja bersih terhadap Return on Investment pada perusahaan kosmetik yang terdaptar di Bursa Efek Indonesia (BEI) periode 2005-2014, maka penulis memberikan kesimpulan sebagai berikut :

1. Kondisi Return on Investment pada perusahaan kosmetik yang terdaftar di Bursa Efek Indonesia, mengalami penurunan yang signifikan pada tahun 2014 yang dialami oleh PT Martina Berto Tbk., disebabkan terjadinya penurunan laba perusahaan.

2. Kondisi perputaran modal kerja bersih pada perusahaan kosmetik yang terdaftar di Bursa Efek Indonesia yang mengalami peningkatan adalah PT Mandom Indonesia Tbk, disebabkan menggunakan modal kerja bersih yang kecil dan mendapatkan hasil penjualan yang cukup besar.

3. Berdasarkan hasil perhitungan, maka diperoleh hasil bahwa perputaran modal kerja bersih mempengaruhi Return on Investment. Sifatnya cukup kuat dan searah (positif), artinya jika semakin besar tingkat perputaran modal kerja bersih maka Return on Investment pun semakin besar, begitupun sebaliknya semakin kecil perputaran modal kerja bersih maka semakin kecil Return on Investment.

Daftar Pustaka

Azlina, Nur. “Pengaruh Tingkat Perputaran Modal Kerja, Struktur Modal dan Skala Perusahaan Terhadap Profitabilitas”. Pekbis Jurnal Vol 1 No 2. 2009.

Darsono dan Ashari. Pedoman Praktis Memahami Laporan Keuangan. Yogyakarta : ANDI. 2005.

Dian Sastriya, I Made dan P Vivi Lestari. “Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas Perusahaan”.E-jurnal Universitas Udayana Vol 3 No 7. 2014.

Harahap, Sofyan Shafri. Analisis Kritis Atas Laporan Keuangan. Jakarta : PT Raja Grafindo. 2009.

Ismiati, Nike. “Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2008 - 2012)”.

Artikel Ilmiah. 2013.

Jama‟an. “Pengaruh Mekanisme Corporate Government dan Kualitas Kantor Akuntansi Publik Terhadap Integritas Informasi Laporan Keuangan”. Semarang : Universitas Diponogoro.

2013.

Kasmir. Analisis Laporan Keuangan. Jakarta : PT Raja Grafindo Persada. 2009.

…….... Pengantar Manajemen Keuangan. Jakarta : Kencana. 2010.

Lukviarman, Niki. Dasar – Dasar Manajemen Keuangan. Padang : Andalas University Pers. 2006.

Manullang. Pengantar Manajemn Keuangan. Yogyakarta : ANDI. 2005.

Munawir. Analisa Laporan Keuangan. Yogyakarta : Liberty. 2004.

Prakoso, Bangun, Jahroh dan Firdausi. “Pengaruh Perputaran Modal Kerja dan Perputaran Piutang Terhadap Profitabilitas (Studi pada Perusahaan Pembiayaan Listing di BEI)”.

Jurnal Administrasi Bisnis Vol 15 No 1.2014.

Rahardjo, Budi. Keuangan dan Akuntansi untuk Manajer Non Keuangan. Yogyakarta : Graha Ilmu, 2007.

Riyanto, Bambang. Dasar – Dasar Pembelanjaan Perusahaan. Edisi 4. Yogyakarta : BPFE, 2001.

Sawir, Agnes. Analisa Kinerja Keuangan Dan Perencanaan Keuangan. Jakarta : PT Gramedia Pustaka Umum. 2005.

Sugiyono. Statistik Untuk Penelitian. Bandung : ALFABETA. 2013.

. Metode Penelitian Bisnis. Bandung : ALFABETA. 2008

Sustia, Rika dan Tohir. “Analisis Pengaruh Manajemen Modal Kerja, Likuiditas, Leverage, dan Ukuran Perusahaan Terhadap Profitabilitas pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi di Bursa Efek Indonesia”. Jurnal JP PEB.UNSOED Vol 17 No 1. 2013.

Sukmalana, Soelaiman. Manajemen Keuangan. Jakarta. PT Intermedia Personalia Utama,2008.

Syamsuddin, Lukman. Manajemen Keuangan Perusahaan. Jakarta : Rajagrafindo Persada. 2007.

Umar, Husein. Metode Penelitian Untuk Skripsi Dan Tesis Bisnis. Jakarta : Rajawali Pers. 2009.

Yuliyati dan Sunarto. ”Pengaruh Perputaran Modal Kerja, Perputaran Kas, Struktur Modal Terhadap Profitabilitas Perusahaan Penyedia Spare Part Otomotif Periode 2007 – 2011”. Jurnal Akuntansi Vol 2 No 1. 2014.

Widya Santhi, Ayu Putu dan Sutrisna Dewi. “Pengaruh Manajemen Modal Kerja Terhadap Tingkat Profitabilitas pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Periode 2010 - 2013 ”.E-jurnal Universitas Udayana. 2014.

www.idx.co.id, diakses 21 mei 2015