6

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Penerimaan Kas dari Penjualan Tunai

Penjualan tunai dilaksanakan oleh perusahaan dengan kewajiban pembeli melakukan pembayaran harga barang terlebih dahulu sebelum barang diserahkan oleh perusahaan penjual kepada pembeli. Setelah uang diterima oleh perusahaan, barang dicatat oleh perusahaan.

(Mulyadi,2017:379).

Sistem penerimaan kas dari penjualan tunai dibagi menjadi tiga prosedur yaitu ove-the-counter sales, cash-on-delivery sales, dan credit card sales, namun berdasarkan topik yang penulis ambil hanya over the conter sales.

a. Prosedur sistem penerimaan kas dari penjualan tunai, dari Over-the Counter Sale

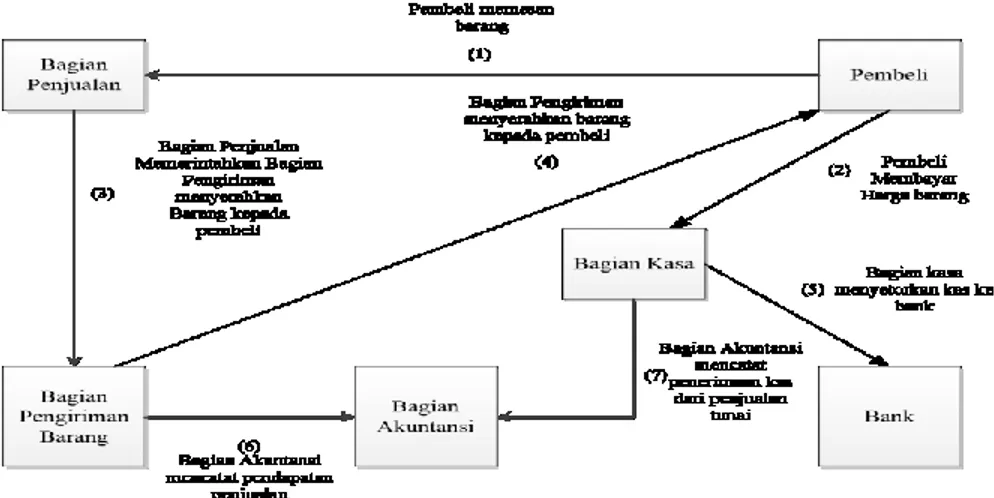

Dalam penjualan tunai ini, pembeli datang keperusahaan, melakukan pemilihan barang, atau produk yang akan dibeli, melakukan pembayaran kekasir, dan kemudian membeli barang yang dibeli. Dalam over-the-counter sale ini, perusahaan menerima uang tunai, cek pribadi (personal check), atau pembayaran langsung dari pembeli dengan kartu kredit atau kartu debit, sebelum barang diserahkan kepada pembeli. Penerimaan kas dari over-the-counter sales dilaksanakan melalui produser berikut ini :

a). Pembelian memesan barang langsung kepada wiraniaga (sales person) dibagian penjualan.

b). Bagian kasa menerima pembayaran dari pembeli, yang c). dapat berupa uang tunai, cek pribadi atau kredit

d). Bagian penjualan memerintah bagian pengiriman untuk menyerahkan barang kepada pembeli

e). Bagian pengiriman menyerahkan barang kepada pembeli.

dapat berupa uang tunai, cek pribadi atau kredit.

f). Bagian kasa menyetor kas yang diterima kebank

g). Bagian akuntansi mencatat penadapatan penjualan dalam jurnal penjulan.

h). Bagian akuntansi mencatat penerimaan kas dari penjualan tunai dalam penerimaan kas. (Mulyadi,2017:380)

Jika kas yang diterima berupa cek pribadi, bank penjual (bank yang penjual memiliki rekening giro di dalamnya) kemudian akan mengurus check clearing tersebut ke bank pembeli (bank yang pembeli memiliki rekening giro di dalamnya).

Jika kas yang diterima berupa kartu kredit, bank penjual yang merupakan penerbit kartu kredit langsung menambah saldo rekening giro penjual setelah dikurangi dengan credit card fee (yang berkisar 2,5% sampai dengan 4%). Bank penerbit kartu kredit inilah yang secara periodik melakukan penagihan kepada pemegang kartu kredit.

Gambar 1. Penerimaan Kas dari Over-the-Counter

Sumber : (Mulyadi,2017:381) 2) Fungsi yang terkait

Fungsi yang terkait dalam sistem penerimaan kas dari penjualan tunai adalah :

a). Fungsi Penjualan

Fungsi ini bertanggung jawab untuk menerima order dari pembeli, mengisi faktur penjualan tunai, dan menyerahkan faktur tersebut depada pembeli untuk kepentingan pembayaran harga barang ke fungsi kas.

b). Fungsi Kas

Fungsi ini bertanggung jawab sebagai penerima kas dari pembeli.

c). Fungsi Gudang

Fungsi ini bertanggung jawab untuk menyiapkan barang yang dipesan oleh pembeli, serta menyerahkan barang tersebut ke fungsi pengiriman.

d). Fungsi Pengiriman

Fungsi ini bertanggung jawab untuk membungkus barang dan menyerahkan barang yang telah dibayar harganya kepada pembeli.

e). Fungsi Akuntansi

Fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan dan penerimaan kas dan pe,buatan laporan penjualan (Mulyadi,2017:385)

3) Informasi yang diperlukan oleh manajemen

Informasi yang umumnya diperlukan oleh manajemen dari penerimaan kas dari penjualan tunai adalah :

a). Jumlah pendapatan penjualan menurut jenis produk atau kelompok produk selama jangka waktu tertentu.

b). Jumlah kas yang diterima dari penjualan tunai.

c). Jumlah harga pokok produk yang dijual selama jangka waktu tertentu.

d). Nama dan alamat pemebeli. Informasi ini diperlukan dalam penjulan produk tertentu, namun pada umumnya informasi nama dan alamat pembeli ini tidak diperlukan oleh manajemen dari kegiatan penjualan tunai.

e). Kuantitas produk yang dijual.

f). Nama wiraniaga yang melakukan penjualan.

g). Otoritas pejabat yang berwenang (Mulyadi,2017:385).

4) Dokumen yang Digunakan

Dokumen yang digunakan dalam dalam sistem penerimaan kas dari penjualan tunai adalah :

a). Faktur Penjualan Tunai

Dokumen ini digunakan untuk merekam berbagai informasi yang diperlukan oleh manajemen mengenai transaksi penjualan tunai. Maka formulir faktur penjualan tunai digunakan untuk merekam data mengenai nama pembeli dan alamat pembeli , tanggal transaksi, kode dan nama barang, kuantitas, harga satuan, jumlah barang, nama

dank ode wiraniaga, otorisasi terjadinya berbagai tahap transaksi.

Faktur pejualan tunai diisi oleh fungsi penjualan ke fungsi pengiriman sebagai perintah penyerahan barang kepada pembeli yang telah melakanakan pembayaran harga barang ke fungsi kas. Tembusan faktur ini juga berfungsi sebagai slip pembungksu (packing slip) yang ditempelkan oleh fungsi pengiriman diatas pembungkus, sebagai alat identifikasi bungkusan barang.

Toko Buku Remaja

Jl.Lawo 15, Yogyakarta 55213

Telepon (0274) 63539, Fax(0274) 86104

FAKTUR PENJUALAN TUNAI

Nama Pembeli Alamat Tanggal Nomor

125897689 Nomor

Urut

Kode

Barang Nama Barang Satuan

Harga

Satuan Kuantitas

Jumlah harga Jumlah Dicatat dalam

Buku Pembantu

Dicatat dalam Jurnal

Diserahkan Dijual

Tanggal Tanda Tangan

Gambar 3. Faktur Penjualan Tunai Sumber : (Mulyadi,2017:386)

b). Pita Register Kas (Cash Register Tape)

Dokumen ini dihasilkan fungsi kas dengan cara mengoperasikan mesin register kas (cash register). Pita register kas ini merupakan bukti penerimaan kas yang dikeluarkan oleh fungsi kas dan merupakan dokumen pendukung faktur penjualan tunai yang dicatat dalam jurnal penjualan. Contoh pita register:

TERIMA KASIH

* 12.500,00 15.000,00 20.000,00 57.000,00 75.000,00 179.500,00 ST 180.000,00

500,00 C

Gambar 4. Pita Register Kas Sumber : (Mulyadi,2017:387) c). Credit Card Sales Slip

Dokumen ini dicetak oleh credit card center bank yang menerbitkan kartu kredit dan diserahkan kepada perusahaan (disebut merchant) yang menjadi anggota kartu kredit.

d). Bill og Lading

Dokumen ini merupakan bukti penyerahan barang dari perusahaan penjualan barang kepada perusahaan angkutan umum.

e). Faktur Penjualan COD

Dokumen ini digunakan untuk digunakan untuk merekam penjualan COD. Tembusan faktur penjualan COD diserahkan kepada pelanggan melalui bagian angkutan perusahaan, kanotr pos, atau perusahaan angkutan umum dan diminta tanda tangan penerimaan barang dari pelanggan sebagai bukti diterimanya barang oleh pelanggan.

f). Bukti Setor Bank

Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas ke bank. Bukti setor dibuat 3 lembar dan diserahkan oleh fungsi kas kebank, bersamaan dengan penyetoran kas dari hasil penjualan tunai ke bank. Bukti setor diserahkan oleh fungsi kas kepada fungsi akuntansi, dan dipakai oleh fungsi akuntansi sebagai dokumen sumber untuk pencatatan transaksi penerimaan kas dari penjualan tunai kedalam jurnal penerimaan kas.

g). Rekap Harga Pokok Penjualan

Dokumen ini digunakan oleh fungsi akuntansi untuk meringkas harga pokok produk yang dijual selama satu periode (misalnya satu bulan). Dokumen ini digunakan oleh fungsi akuntansi sebagai dokumen pendukung bagi pembuatan bukti memorial untuk mencatat harga pokok produk yang dijual.

5) Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam sistem penerimaan kas dari penjualan tunai adalah :

a). Jurnal Penjualan

Jurnal penjualan digunakan oleh fungsi akuntansi untuk mencatat dan meringkas data penjualan.

b). Jurnal Penerimaan Kas

Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai sumber seperti data penjualan tunai.

c). Jurnal Umum

Dalam transaksi penerimaan kas dari penjualan tunai, jurnal ini digunakan oleh fungsi akuntansi untuk mencatat harga pokok produk yang dijual.

d). Jurnal Penjualan

Jurnal penjualan digunakan oleh fungsi akuntansi untuk mencatat dan meringkas data penjualan.

e). Jurnal Penerimaan Kas

Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai sumber seperti data penjualan tunai.

f). Kartu Persediaan

Kartu persediaan digunakan oleh fungsi akuntansi untuk mencatat berkurangnya harga pokok produk yang dijual serta mengawasi mutasi dan persediaan barang yang disimpan di gudang.

g). Kartu Gudang

Catatan ini tidak termasuk sebagai catatan akuntansi karena hanya berisi data kuantitas persediaan yang disimpan di gudang tidak termasuk sebagai catatan akuntansi.

(Mulyadi,2017:391-392)

6) Jaringan Prosedur yang Membentuk Sistem

Jaringan prosedur yang membentuk sistem penerimaan kas dari penjualan tunai adalah sebagai berikut :

a). Prosedur Order Penjualan

Dalam prosedur ini fungsi penjualan menerima order dari pembeli dan membuat faktur penjualan tunai untuk memungkinkan pembeli melakukan pembayaran atas harga barang ke fungsi kas serta memungkinkan fungsi gudang dan fungsi pengiriman menyiapkan barang yang akan diserahkan kepada pembeli.

b). Prosedur Penerimaan Kas

Fungsi kas menerima pembayaran atas harga barang dari pembeli dan memberikan tanda pembayaran berupa pita register kas dan cap “Lunas”

pada faktur penjualan tunai kepada pembeli untuk memungkinkan pembeli melakukan pengambilan barang yang dibelinya dari fungsi pengiriman.

c). Prosedur Penyerahan Barang

Dalam prosedur ini fungsi pengiriman menyerahkan barang kepada pembeli.

d). Prosedur Pencatatan

Penjualan Tunai Dalam prosedur ini berfungsi akuntansi melakukan pencatatan transaksi penjualan tunai dalam jurnal dalam jurnal penjualan dan jurnal penerimaan kas. Disamping itu berfungsi akuntansi juga mencatat atas berkurangnya persediaan barang yang dijual dalam kartu persediaan.

e). Prosedur Penyetoran Kas ke Bank

Sistem pengendalian intern terhadap kas mengharuskan dilakukannya penyetoran dengan segera ke bank atas semua kas yang diterima.

f). Prosedur Pencatatan Penerimaan Kas

Fungsi akuntansi membuat rekapitulasi harga pokok penjualan berdasarkan data yang dicatat ke dalam kartu persediaan. Fungsi akuntansi membuat bukti memorial sebagai dokumen sumber untuk melakukan pencatatan harga pokok penjualan ke dalam jurnal umum (Mulyadi,2017:392&393).

7) Unsur Pengendalian Intern a). Organisasi

Dalam merancang organisasi yang berkaitan dengan sistem penerimaan kas dari penjualan tunai, unsur pokok pengendalian intern dijabarkan sebgai berikut:

a). Fungsi penjualan harus terpisah dari fungsi kas Fungsi penjualan merupakan fungsi operasi yang harus dipisahkan oleh fungsi kas yang merupakan fungsi penyimpanan. Pemisahan ini mengakibatkan setiap penerimaan kas dari penjualan tunai dilaksanakan oleh dua fungsi yang saling mengecek.

b). Fungsi kas harus terpisah dari fungsi akuntansi Fungsi akuntansi

Harus dipisahkan dari kedua fungsi pokok yang lain. Hal ini berguna untuk menjaga kekayaan perusahaan dan menjamin ketelitian dan keandalan data akuntansi.

c). Transaksi penjualan tunai harus dilaksanakan oleh fungsi penjualan, fungsi kas, fungsi pengiriman, dan fungsi akuntansi.

Tidak ada transaksi penjualan tunai yang dilaksanakan secara rangkap oleh satu fungsi.

Sehingga terjadi pengecekan intern pekerjaan di setiap fungsi oleh fungsi lain.

b). Sistem Otorisasi dan Prosedur Pencatatan

(1) Penerimaan order dari pembeli di otorisasi oleh fungsi penjualan dengan menggunakan formulir faktur penjualan tunai. Formulir tersebut diterbitkan fungsi penjualan yang digunakan oleh fungsi kas saat menerima kas dan digunakan fungsi pengiriman pada saat menyerahkan barang kepada pembeli.

(2) Penerimaan kas di otorisasi oleh fungsi kas dengan membubuhkan cap “lunas” pada faktur penjualan tunai dan penempelan pita register kas pada faktur tersebut.

(3) Penjualan dengan kartu kredit bank didahului dengan permintaan otorisasi dari bank penerbit kartu kredit

(4) Penyerahan barang yang di otorisasi oleh fungsi pengiriman dengan membubuhkan cap “sudah diserahkan” pada faktur penjualan tunai.

(5) Pencatatan ke dalam buku jurnal di otorisasi oleh fungsi akuntansi dengan cara memberikan tanda pada faktur penjualan tunai.

c). Praktik yang Sehat

(1) Faktur pejualan tunai bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi penjualan. Dalam organisasi, setiap transaksi keuangan hanya akan terjadi jika telah mendapat otorisasi dari yang berwenang . (2) Jumlah kas yang diterima dari penjualan tunai

disetor seluruhnya ke bank pada hari yang sama dengan transaksi penjualan tunai atau hari kerja selanjutnya.

(3) Penghitungan saldo kas yang ada ditangan fungsi kas secara periodik dan secara mendadak oleh

fungsi pemeriksa intern.

(Mulyadi,2017:395&396).

2. Bagan Alir Dokumen Berbagai Sistem Penerimaan Kas

Menurut (Mirza Mulinarhadi Ranatarisza,2013:88) Bagan alir dokumen (document flowchart) atau disebut juga bagan alir formulir (foem formulir) atau paperwork flowchart merupakan bagan alir yang menunjukkan arus dari laporan dan formulir termasuk tembusan- tembusannya.

Berikut ini adalah simbol – simbol standar dengan maknanya masing – masing :

Tabel 1

Simbol-simbol Bagan Alir Dokumen (Document Flowchart)

Faktur 2

Simbol Nama Simbol Keterangan

Dokumen Simbol ini digunakan untuk menggambarkan semua jenis dokumen, merupakan formulir yang digunakan untuk merekam data terjadinya suatu transaksi.

1

Dokumen dan tembusannya

Simbol ini digunakan untuk menggambarkan dokumen asli dan tembusannya. Nomor lembar dokumen dicantumkan di sudut kanan atas

Surat Muat 2

SOP 2 Faktur 2

Penjualan

Berbagai Dokumen

Simbol ini digunakan untuk menggambarkan berbagai jenis dokumen yang digabungkan bersama di dalam satu paket. Nama dokumen dituliskan di dalam masing-masing simbol dan nomor lembar dokumen dicantumkan di sudut kanan atas simbol dokumen yang bersangkutan

Catatan

Simbol ini digunakan untuk menggambarkan catatan akuntansi yang digunakan untuk mencatat data yang direkam sebelumnya di dalam dokumen atau formulir. Nama catatan akuntansi dicantumkan di dalam simbol ini Penghubung pada

halaman yang sama (one-page- connector)

Simbol ini digunakan untuk

menggambarkan bagan alir, arus dokumen dibuat mengalir dari atas kebawah dan dari kiri ke kanan dan untuk memungkinkan aliran dokumen berhenti di suatu lokasi pada halaman tertentu dan kembali berjalan di lokasi lain pada halaman yang sama

1

Akhir arus dokumen

Untuk mengarahkan pembaca ke simbol penghubung halaman yang sama yang bernomor seperti yang tercantum di dalam simbol tersebut

1 Awal arus dokumen

Awal arus dokumen yang berasal dari simbol penghubung halaman yang sama, yang bernomor seperti yang tercantum di dalam simbol tersebut

Penghubung pada halaman yang berbeda

(off-page connector)

Untuk menunjukan kemana dan

bagaimana bagan alir terkait satu dengan lainnya. Nomor yang tercantum di dalam simbol penghubung menunjukan bagaimana bagan alir tercantum pada halaman tertentu terkait dengan bagan alir yang tercantum pada halaman yang lain

Kegiatan Manual

Simbol ini digunakan untuk

menggambarkan kegiatan manual. Uraian singkat kegiatan manual dicantumkan didalam simbol ini

Keterangan komentar

Simbol ini memungkinkan ahli sistem menambahkan keterangan untuk memperjelas pesan yang disampaikan dalam bagan alir

Arsip sementara

Simbol ini digunakan untuk

menunjukan tempat penyimpanan dokumen yaitu arsip permanen dan arsip sementara.

Untuk menunjukan urutan arsip dokumen digunakan symbol berikut ini:

A = menurut abjad N = menurut nomor urut T = kronologis, menurut tanggal Arsip permanen

Simbol ini digunakan untuk

menggambarkan arsip permanen yang merupakan tempat penyimpanan dokumen yang tidak akan diproses lagi dalam sistem akuntansi yang bersangkutan

On-line computer process

Simbol ini menggambarkan

pengolahan data dengan komputer secara On-line. Nama program ditulis di dalam simbol

Keying (typing,verifying)

Simbol ini menggambarkan

pemasukan data kedalam komputer melalui On-line terminal

Lanjutan

Pita magnetic (magnetic tape)

Simbol ini menggambarkan arsip komputer yang berbetuk pita megnetik.

Nama arsip ditulis di dalam symbol

On-line storage

Simbol ini menggambarkan arsip komputer yang berbentuk On-line ( di dalam memory computer)

Ya

Tidak

Keputusan

Simbol ini menggambarkan keputusan yang harus dibuat dalam proses

pengolahan data. Keputusan yang dibuat ditulis di dalam simbol

Garis alir (flowline)

Simbol ini menggambarkan arah

proses pengolahan data. Anak panah tidak digambarkan jika arus dokumen mengarah ke bawah dan kekanan. Jika arus dokumen mengalir ke atas atau kekiri, anak panah perlu dicantumkan

Persimpangan garis alir

Jika dua garis alir bersimpangan, untuk menunjukan arah masing- masing garis, salah satu garis dibuat sedikit melengkung tepat pada persimpangan ke dua garis tersebut

Pertemuan garis alir

Simbol ini digunakan jika dua garis alir bertemu dan salah satu garis mengikuti arus garis lainnya

Mulai/berakhir (terminal)

Simbol ini untuk menggambarkan awal dan akhir suatu sistem akuntansi

Masuk ke sistem

Untuk menggambarkan masuk ke sistem yang digambarkan dalam bagan alir.

Dari Pemasok

Masuk ke sistem

Sumber : Mulyadi (2017:47-49) 2. Basis Data (Database)

Basis data (Database) merupakan kumpulan data yang saling berhubungan (punya relasi). Relasi biasanya ditunjukan dengan kunci (key) dari tiap file yang ada. Dalam satu file terdapat record-record yang sejenis, sama besar, sama bentuk, yang merupakan satu kumpulan entitas yang seragam. Satu record terdiri dari field-field yang saling berhubungan dan menunjukan dalam satu pengertian yang lengkap dalam satu record.

(Yakub,2012:51-52)

3. Entity Relationship Diagram (ERD)

Entity Relationship Diagram (ERD) digunakan untuk mendokumentasikan data perusahaan dengan mengidentifikasi jenis entitas (entity) beserta hubungannya. “ERD merupakan suatu model jaringan yang menggunakan susunan data yang disimpan pada sistem secara abstrak.

ERD juga menggambarkan hubungan antara satu entitas yang memiliki sejumlah atribut dengan entitas yang lain dalam suatu sistem yang terintegrasi” Yakub (2012:60). Berikut merupakan simbol- simbol ERD

Tabel 2

Simbol-simbol Entity Relationship Diagram

Ke sistem penjualan

Keluar ke sistem lain

Untuk menggambarkan keluar ke sistem lain.

Direct acces

Dipakai untuk menandakan adanya

media direct acces (hardisk) yang digunakan untuk pengoperasian file pada tahap tersebut.

Simbol Keterangan

Entitas, yaitu kumpulan dari obyek yang dapat diidentifikasikan secara unik

Relasi, yaitu hubungan yang terjadi antara satu atau lebih entitas. Jenis hubungan antara ain, satu ke satu, satu ke banyak, dan banyak ke banyak

Atribut, yaitu karakteristik dari entity atau relasi yang merupakan penjelasan detail tentang entitas

Hubungan antara entity dengan atributnya dan himpunan entitas dengan himpunan relasinya

Sumber : Yakub(2012:60)

ERD terbagi atas empat komponen, yakni sebagai berikut : a. Entitas (Entity)

Menurut Yakub (2012:60), entitas menunjukan objek-objek dasar yang terkait didalam sistem. Ada dua macam entitas yaitu entitas kuat dan entitas lemah. Entitas kuat merupakan entitas yang tidak memiliki ketergantungan dengan entitas lainnya. Sedangkan entitas lemah merupakan entitas yang bergantung pada keberadaan entitas lain dalam suatu relasi. Contoh: pelanggan, kampus, produk, dan penagihan.

b. Atribut (Attribute)

Atribut sering disebut sebagai properti yang merupakan kegiatan - kegiatan yang terkait pada sebuah entitas yang perlu disimpan sebagai basis data. Atribut merupakan pendeskripsian karakteristik dari entitas yang digambarkan dalam bentuk lingkaran atau elips sebagai kunci entitas atau key yang diberi garis bawah.

c. Relasi (Relationship)

Relasi merupakan fungsi untuk menunjukan adanya hubungan diantara sejumlah entitas yang berasal dari himpunan entitas yang berbeda. Penghubung antara himpunan relasi dengan himpunan entitas dan himpunan entitas dengan atribut dinyatakan dalam bentuk garis.

Sebagai contoh relasi antar mahasiswa dengan mata kuliah dimana setiap mahasiswa bisa mengambil beberapa mata kuliah dan setiap mata kuliah bisa diambil oleh lebih 1 mahasiswa. Relasi tersebut memiliki hubungan banyak kebanyak.

d. Kardinalitas (Kardinality)

Kardinalitas menunjukkan jumlah maksimum entitas yang dapat berelasi dengan entitas pada himpunan entitas yang lain.

Macammacam kardinalitas adalah sebagai berikut:

1.) Satu ke satu (one to one), yang berarti setiap anggota entitas A hanya boleh berhubungan dengan satu anggota entitas B, begitu pula sebaliknya. Setiap entitas pada himpunan entitas A

berhubungan dengan paling banyak dengan satu entitas pada himpunan entitas B, dan begitu sebaliknya setiap entitas pada himpunan entitas B berhubungan paling banyak satu entitas pada himpunan entitas A. Berikut merupakan relasi one-to-one :

Gambar 5. Relasi One to one Sumber : Yakub (2012;64)

2.) Satu ke banyak one to many), yang berarti setiap anggota entitas A dapat berhubungan dengan lebih dari satu anggota entitas B tetapi tidak sebaliknya. Setiap entitas pada himpunan entitas A berhubungan paling banyak dengan satu entitas pada himpunan entitas B, tetapi tidak sebaliknya, dimana setiap himpunan entitas pada himpunan entitas B berhubungan banyak entitas pada himpunan entitas A.

Gambar 6. Relasi One to many Sumber : Yakub (2012;64)

3) Banyak Ke satu, yang berarti setiap entitas pada himpunan entitas A berhubungan paling banyak dengan satu entitas pada himpunan entitas B, tetapi tidak sebaliknya, dimana setiap himpunan entitas pada himpunan entitas B berhubungan banyak entitas pada himpunan entitas A.

A B

Gambar 7. Many to one Sumber : Yakub (2012;65)

Entitas 1 Entitas 2 Entitas 3 Entitas 1

Entitas 2 Entitas 3 Entitas 4 Entitas 3

4) Banyak ke banyak (many to many), yang berarti setiap entitas A dapat berhubungan dengan banyak entitas himpunan entitas B dan demikian pula sebaliknya. Setiap entitas pada himpunan entitas A dapat berhubungan dengan banyak entitas pada himpunan entitas B, dan demikian juga sebaliknya, dimana setiap entitas pada himpunan entitas A. Berikut merupakan relasi (many to many)

Gambar 8. Many to many Sumber : Yakub (2012;65) 4. Normalisasi

“Normalisasi (normalize) merupakan salah satu cara pendekatan atau teknik yang digunakan dalam membangun desain lojik basis data relation dengan menerapkan sejumlah aturan dan kriteria standar”.Tujuan dari normalisasi adalah untuk menghasilkan strukturtabel yang normal atau baik. Beberapa bentuk normalisasi adalah suatu aturan yang dikenalkan pada relasi-relasi atau tabel-tabel dalam bisnis data dan harus dipenuhi oleh elasi atau table tersebut. Pada level-level normalisasi. Suatu relasi dikatakan dalam bentuk normal tertentu jika memenuhi kondisi tertentu juga. Beberapa bentuk normalisasi diantarnya adalah bentuk tindak

normalisasi (unnormalize), normalisasi pertama (1NF), normalisasi ke dua (2NF), dan normalisasi ketiga(3NF). rancangan basis data yang baik.

Berikut ini adalah proses normalisasi yang dilakukan secara bertingkat:

a. Tidak Normal (Unnormalized)

Bentuk tidak normal merupakan kumpulan data yang direkam dan tidak ada keharusan dengan mengikuti suatu format tertentu. Pada bentuk tidak normal terdapat repeating group sehingga pada kondisi seperti ini akan menjadi permasalahan dalam melakukan manipulasi data (insert, update, dan delete anomalies). Update anomalies terjadi apabila ada perubahan pada sejumlah data yang mubazir pada suatu tabel tetapi tidak seluruhnya diubah. Insert anomalies, terjadi apabila ada pada saat penambahan hendak dilakukan ternyata ada elemen data yang masih kosong, dan elemen data tersebut justru menjadi kunci. Delete anomalies terjadi apabila suatu baris (record) yang tidak terpakai dihapus, dan sebagainya akibat ada data lainnya yang hilang.

b. Bentuk norma pertama (1NF)

Normalisasi ke satu, suatu relasi atau table memenuhi normal ke satu jika dan hanya jika setiap atribut dari relasi tersebut hanya memiliki nilai tunggal(scalar value) dalam satu baris atau record.

c. Bentuk norma kedua (2NF)

Normalisasi ke dua, suatu relasi memenuhi relasi ke dua jika dan hanya jika relasi tersebut memenuhi normal pertama dan setiap atribut yang bukan kunci (non key) bergantung secara

fungsional (FD) secara utuh kepada kuni utama (primary key).

d. Bentuk norma ketiga (3NF)

Normalisasi ke tiga, suatu relasi memenuhi normal ke tiga jika dan hanya jika relasi tersebut memenuhi norma ke dua dan setiap atribut yang bukan kunci (non key) tidak mempunyai transitive functional dependency kepada kunci utama (primary key).

Menurut kunci (Yakub,2012:70-72)

5. SQL Server 2017

SQL Server merupakan Relational Database Management System (RDBMS) yang dikembangkan oleh Microsoft. Sebagai software, fungsi utama SQL Server adalah menampung serta menggunakan data yang terintegrasi dengan aplikasi baik pada komputer yang sama maupun dari komputer lain dalam jaringan. (Jubilee Enterprise,2015:2).

6. Microsoft Visual Basic 2015

Visual Basic 2015 merupakan versi terbaru dari Visual Basic yang diperkenalkan oleh Microsoft pada tahun 2015 dengan tambahan banyak fitur-fitur baru terutama fitur untuk membangun aplikasi mobile. Visual Basic 2015 dikemas bersama-sama dengan bahasa Pemrograman Microsoft lainnya, seperti C++, C#, F3, Visual Basic, JavaScript, dan banyak lagi dalam sebuah paket yang disebut Visual Studio, Visual Studio Juga memiliki editor untuk semua bahasa markup, seperti HTML, XML, JSON, XAML untuk aplikasi Windows Desktop, Phone, dan Store, dan CSS. (Christopher Lee,2016:2)

B. Hasil Penelitian Terdahulu

Tabel 3

Perbandingan Hasil Penelitian Terdahulu dengan Penelitian Sekarang

Aspek Muhammad Alfiyan

Ramadhan (2018)

Zaini (2018) Siti Wafiati (2019)

Judul Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai

Menggunakan Microsoft Visual Basic 2015 pada Mebel Roby Banjarmasin

Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai

Menggunakan Microsoft Visual Basic 2015 pada Shireen Bakery

Banjarmasin

Program Aplikasi Penerimaan Kas dari Penjualan Tunai

Menggunakan Microsoft Visual Basic 2015 pada UD HRR Banjarmasin

Institusi yang Diteliti Mebel Roby Banjarmasin Shireen Bakery

Banjarmasin

UD HRR Banjarmasin

Periode Analisis Januari - Maret 2018 April – Juni 2018 Maret – Mei 2019

Rumusan Masalah 1. Bagaimanakah sistem informasi akuntansi penerimaan kas dari penjualan tunai yang berjalan pada Mebel Roby Banjarmasin?

2. Bagaimanakah sistem informasi akuntansi penerimaan kas menggunakan Microsoft Visual

Basic 2015 sebagai front end dan database MySQL

1. Bagaimana sistem informasi akuntansi

penerimaan kas dari penjualan tunai yang tepat untuk Shireen Bakery di

Banjarmasin

?

2. Bagaimana membangun sistem informasi akuntansi penerimaan kas kas dari penjualan tunai menggunakan

Microsoft Visual Basic

1. Bagaimanakah sistem informasi akuntansi penerimaan kas dari penjualan tunai yangtepat untuk UD HRR Banjarmasin?

2. Bagaimanakah membangun program aplikasi penerimaan kas dari penjualan tunai menggunakan Microsoft visual basic 2015 pada UD HRR Banjarmasin?

2014 sebagai back end pada Mebel Roby Banjarmasin?

2015 Shireen Bakery di Banjarmasin?

Tujuan Penelitian 1. Untuk mengetahui sistem informasi akuntansi penerimaan kas dari penjualan tunai yang berjalan pada Mebel Roby

Banjarmasin.

2. Untuk menghasilkan sistem informasi akuntansi penerimaan kas menggunakan Microsoft Visual Basic 2015 sebagai front end dan database SQL Server 2014 sebagai back end pada Mebel Roby

Banjarmasin.

1. Untuk mengetahui bagaimana

membangun sistem informasi akuntansi penerimaan kas dari penjualan tunai yang tepat dan sesuai untuk Shireen Bakery di Banjarmasin 2. Untuk mengetahui

bagaimana

membangun sistem informasi akuntansi penerimaan kas dari penjualan tunai menggunakan

Microsoft Visual Basic 2015 pada Shireen

Bakery di Banjarmasin

1. Untuk mengetahui akuntansi penerimaan kas dari penjualan tunai yang tepat untuk UD HRR Banjarmasin.

2. Untuk menghasilkan Program Aplikasi penerimaan kas dari penjualan tunai

menggunakan Microsoft Visual Basic 2015 dan database SQL Server 2017 pada UD HRR Banjarmasin.

Metode Penelitian Sistem Informasi Akuntansi Penerimaan Kas Dari Penjualan Tunai

Sistem Informasi Akuntansi Penerimaan Kas Dari Penjualan Tunai

Program Aplikasi Penerimaan Kas dari Penjualan Tunai Hasil Penelitian

Sumber : M. Alfiyan Ramadhan (2018), Zaini (2018)

Berikut penjelasan mengenai perbedaan dan persamaan dengan penelitian terdahulu :

1. Perbedaan penelitian antara penulis dengan hasil penelitian terdahulu oleh M.Alfiyan Ramadhan dan Zaini yaitu :

a. Pada penelitian terdahulu oleh M. Alfiyan Ramadhan memilih Mabel Roby Banjarmasin sebagai objek penelitian dan Zaini memilih Shireen Bakery Banjarmasin sebagai objek penelitian, sedangkan penulis memilih UD HRR Banjarmasin sebagai objek penelitian.

b. M. Alfiyan memilih perusahaan yang bergerak dibidang dagang tetapi bisa saja terkadang manufaktur dan Zaini memilih perusahaan yang bergerak dibidang manufaktur, sedangkan penulis memilih perusahaan yang bergerak dibidang dagang.

2. Persamaan penelitian antara penulis dengan hasil penelitian terdahulu oleh M.Alfiyan Ramadhan dan Zaini yaitu :

a. Antara hasil penelitian oleh M. Alfiyan Ramadhan dan Zaini dengan Penulis adalah topik yang diteliti yaitu penerimaan kas dari penjualan tunai.

b. Pembuatan program aplikasi yang digunakan oleh Penulis sama dengan penelitian oleh M. Alfiyan Ramadhan dan Zaini yaitu menggunakan Microsoft Visual Basic 2015.