Jurnal Ilmiah “JUMANSI STINDO” Medan Vol. 3 No. 1 April 2021

PENGARUH CASH RATIO, RETURN ON EQUITY DAN DEBT TO EQUITY RATIO TERHADAP DIVIDEND PAYOUT RATIO PADA PERUSAHAAN

INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2013-2017

Oleh:

H E L M A N

Dosen Fakultas Ekonomi Universitas Prima Indonesia Medan

ABSTRACT

The objective of the study is to test and analyze the effect of the cash ratio, return on equity (ROE) and the debt to equity ratio on dividend payout ratio. The research used a quantitative research approach. The research populations were the consumer goods industry companies in the Indonesia Stock Exchange in the period of 2013-2017 totaling 36 companies. There were 35 research samples taken from 7 companies which were multiplied by 5 research periods. The research data were analyzed by analysts of multiple linear regressions by testing classical assumptions consisting of normality, multicollinearity and heterocedasticity tests. The result as well as the conclusion of the research showed that the cash ratio partially did not have a significant effect on the dividend payout ratio in the consumer goods industry companies listed on the Indonesia Stock Exchange in the period of 2013-2017. Partially, the Return on Equity (ROE) affected is significantly on the dividend payout ratio in the consumer goods industry companies listed in the Indonesia Stock Exchange in the period of 2013-2017.

Debt to Equity Ratio partially did not have any significant effect on dividend payout ratio in consumer goods industry companies listed in the Indonesia Stock Exchange in the period of 2013-2017. Simultaneously, Cash ratio, Return on Equity (ROE) and Debt to Equity Ratio have a significant effect on dividend payout ratio on consumer goods industry companies listed on the Indonesia Stock Exchange in the period of 2013-2017.

Keywords : Cash Ratio, Return On Equity (ROE), Debt to Equity Ratio, Dividend Payout Ratio.

PENDAHULUAN

Dividen merupakan salah satu bentuk nyata yang didapatkan investor dalam menanam modal pada suatu perusahaan. Salah satu cara dalam menganalisa dividen adalah dengan menggunakan Dividen Payout Ratio (DPR). Nilai DPR dapat diukur dengan cara membagikan nilai Rupiah dividen yang dibagikan perusahaan kepada pemegang saham dengan laba bersih setelah pajak

periode bersangkutan. Nilai DPR menunjukkan persentase laba bersih setelah pajak perusahaan yang dibagikan kepada pemegang saham dalam bentuk dividen. Pada umumnya, semakin tinggi dividen payout sebuah perusahaan, semakin diminati pula saham perusahaan tersebut. Semakin tinggi permintaan atas saham perusahaan, semakin tinggi pula nilai pasar saham perusahaan tersebut.

Jurnal Ilmiah “JUMANSI STINDO” Medan Vol. 3 No. 1 April 2021 Kebijakan dividen merupakan salah satu

bagian dari fungsi Manajemen Keuangan yang memiliki peran penting dalam perusahaan. Pembagian dividen dalam bentuk tunai lebih banyak diingikan oleh para investor dibanding bentuk lainnya, karena pembagian dividen dalam bentuk tunai akan dapat membantu mengurangi ketidakpastian investor dalam aktivitas investasinya dalam perusahaan.

Pimpinan perusahaan menghadapi berbagai tantangan dan tekanan (baik dari investor maupun kreditur) dalam menentukan jumlah dividen yang akan dibagikan. Perusahaan tidak dapat membagikan dividen apabila masih terdapat beban hutang jangka pendek yang harus dibayarkan. Namun disisi lain dengan adanya economic meltdown, investor semakin menekan pemimpin perusahaan dalam menentukan dividend payout yang tinggi untuk memenuhi kebutuhan sosioekonomi pemegang saham. Keputusan dalam menentukan besarnya dividen payout dapat dipengaruhi oleh banyak faktor.

Adapun faktor yang mempengaruhi dividend payout ratio adalah cash ratio, return on equity (ROE) dan debt to equity ratio. Apabila perusahaan memiliki cash ratio yang tinggi tentu pemegang saham mempunyai harapan untuk memperoleh dividen yang tinggi juga. Namun perusahaan tidak terlepas dari return on equity (ROE) selalu memberikan harapan kepada pemegang saham dengan melihat tingkat laba perusahaan yang tinggi juga dapat memberikan keyakinan perusahaan akan meningkatkan pembagian dividen.

Sedangkan perusahaan yang memiliki debt to equity ratio dapat mengakibatkan pemegang saham khawatir perusahaan dapat menurunkan pembagian dividen sebagai akibat pembayaran hutang yang tinggi.

Bursa Efek Indonesia merupakan pasar modal yang memperjualbelikan instrument keuangan jangka panjang seperti saham, obligasi dan berbagai produk lainnya dalam bentuk utang maupun modal sendiri. Pasar modal menjadi tempat sarana investor untuk memperoleh informasi dalam melakukan

investasi dan juga untuk mengurangi ketidakpastian investasi dan menentukan sekuritas apa yang harus dibeli dan dijual sehingga perasaan akan aman investasi dan tingkat return akan diperoleh dari investasi tersebut.

Sektor industri barang dan konsumsi merupakan sektor yang berperan cukup penting bagi perekonomian suatu negara. Dengan tumbuhnya sektor industri barang dan konsumsi menandakan adanya pertumbuhan ekonomi di masyarakat.

Pertumbuhan pasar industri Fast Moving Consumer Good (FMCG) Indonesia mengalami perlambatan.

Deputi Bidang Neraca dan Analisis Statistik Badan Pusat Statistik (BPS) Suharyanto mengakui, konsumsi rumah tangga pada 2015 tidak seperti yang diharapkan, atau menurun 4,92%.

"Akhir tahun ada Natal, banyak diskon, tapi konsumsi malah melemah di rumah tangga. Kalau dilihat lebih dalam, konsumsi industri mamin, perumahan, pendidikan, dan kesehatan menurun,"

tuturnya di Jakarta, Jumat (5/2/2016).

Keberadaan industri barang dan konsumsi yang berada di Bursa Efek Indonesia selalu memberikan harapan kepada para investor untuk melakukan investasi. Tujuan Investor menanamkan dananya kedalam perusahaan melalui pembelian saham adalah untuk mendapatan deviden.

Penelitian ini memfokuskan pendapatan investor dari sisi pendapatan dalam bentuk deviden.

Pilihan perusahaan untuk membayar atau tidak membayar dividen kas kepada pemegang saham dan pilihan lebih lanjut untuk menambah dividen, mengurangi dividen ataupun menjaganya pada jumlah yang sama, merupakan salah satu hal yang menantang dan menyulitkankan dari kebijakan keuangan perusahaan. Para investor umumnya menginginkan pembagian dividen yang relatif stabil, karena dengan stabilitas

Jurnal Ilmiah “JUMANSI STINDO” Medan Vol. 3 No. 1 April 2021 dividen dapat meningkatkan kepercayaan

investor terhadap perusahaan sehingga mengurangi ketidakpastian investor dalam menanamkan dananya kedalam perusahaan.

Likuiditas adalah kemampuan perusahaan dalam memenuhi kewajiban yang sudah jatuh tempo. Likuiditas yang digunakan untuk penelitian ini adalah cash ratio. Jadi, cash ratio merupakan kemampuan perusahaan memenuhi kewajiban jangka pendeknya (current liability) melalui sejumlah kas (dan setara kas, seperti giro atau simpanan lain di bank yang dapat ditarik setiap saat) yang dimiliki perusahaan. Semakin tinggi cash ratio menunjukkan kemampuan kas perusahaan untuk memenuhi (membayar) kewajiban jangka pendeknya. Dengan semakin meningkatnya cash ratio juga dapat meningkatkan keyakinan para investor untuk membayar dividen yang diharapkan oleh investor.

Berdasarkan fenomena di atas, maka peneliti tertarik untuk melakukanpenelitian dengan judul :

“Pengaruh Cash Ratio, Return On Equity dan Debt to Equity Ratio terhadap Dividend Payout Ratio pada Perusahaan Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia Periode 2013-

2017”.

LANDASAN TEORITIS Cash Ratio

Menurut Kasmir (2014:138-139) rasio kas atau cash ratio merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang. Ketersediaan uang kas dapat ditunjukkan dari tersedianya dana kas atau yang setar dengan kas seperti rekening giro atau tabungan di bank (yang dapat ditarik setiap saat). Dapat dikatakan rasio ini menunjukkan kemampuan sesungguhnya bagi perusahaan untuk membayar utang-utang jangka pendeknya.

Menurut Sudana (2015:24) cash ratio adalah kemampuan kas dan surat berharga yang dimiliki perusahaan untuk

menutup utang lancar. Rasio ini paling akurat dalam mengukur kemampuan perusahaan untuk memenuhi

kewajiban jangka pendek karena hanya

2. Kewajiban lancar

Merupakan kewajiban yang diharapkan akan dilunasi dalam waktu yang relatif pendek, biasanya satu tahun. Kewajiban lancar biasanya mencakup utang usaha, wesel bayar, pinjaman bank jangka pendek, utang pajak, beban yang masih harus dibayar, dan bagian lancar utang jangka panjang (bagian yang jatuh tempo dalam waktu satu tahun).

cash ratio yaitu rasio atau perbandingan antara harta lancar yang setara dengan kas ditambah sekuritas dengan utang lancar yang dinyatakan dalam perkalian.

Menurut Subramanyam dan Wild (2011:242), faktor-faktor yang dapat mempengaruhi besarnya cash ratio sebagai salah satu bentuk analisis likuiditas adalah :

1. Aset lancar

Merupakan kas dan aset lain yang secara wajar dapat direalisasi sebagai kas atau dijual atau digunakan selama satu tahun (atau dalam siklus operasi normal perusahaan jika lebih dari satu tahun. Akun neraca biasanya memasukkan kas, efek (surat berharga atau sekuritas) yang jatuh tempo dalam satu tahun fiskal ke depan, piutang, persediaan, dan beban dibayar di muka sebagai aset lancar.

Return On Equity (ROE)

Menurut Sartono (2012:124), Return on Equity mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan. Rasio ini juga dipengaruhi oleh besar-kecilnya utang perusahaan, apabila proporsi utang makin besar maka rasio ini juga akan makin besar.

Jurnal Ilmiah “JUMANSI STINDO” Medan Vol. 3 No. 1 April 2021 Menurut Horne dan Wachowicz

(2012 : 183), Return on Equity dapat dikatakan juga sebagai imbal hasil atas ekuitas yang membandingkan laba neto setelah pajak (dikurangi dividen saham biasa) dengan ekuitas yang telah diinvestasikan pemegang saham di perusahaan.

Menurut Wahyudiono (2014:82), ROE sering juga disebut rentabilitas modal sendiri. Rasio ini digunakan untuk mengukur seberapa banyak keuntungan yang menjadi hak pemilik modal sendiri.

Menurut Jumingan

(2014:165),faktor-faktor yang mempengaruhi

Return on Equity adalah:

1. Naik turunnya jumlah unit yang dijual dan harga jual perunit.

2. Naik turunnya harga pokok penjualan. Perubahan harga pokok penjualan ini dipengaruhi oleh jumlah unit yang dibeli atau diproduksi atau dijual dan harga pembelian per unit atau harga pokok per unit.

3. Naik turunnya biaya usaha yang dipengaruhi oleh jumlah unit yang dijual, variasi jumlah unit yang dijual, variasi dalam tingkat harga dan efisiensi operasi perusahaan.

4. Naik turunnya pos penghasilan atau biaya non operasional yang dipengaruhi oleh variasi jumlah unit yang dijual, variasi dalam tingkat harga dan perubahan kebijaksanaan dalam pemberian atau penerimaan discount.

5. Naik turunnya pajak perseroan yang dipengaruhi oleh besar kecilnya laba yang diperoleh atau tinggi rendahnya tarif pajak.

6. Adanya perubahan dalam metode akuntansi.

Debt to Equity Ratio

Menurut Jusuf (2008:55), debt to equity ratio yaitu perbandingan antara total kewajiban (total utang) dengan total modal sendiri (equity). Rasio ini menunjukkan sejauh mana modal sendiri menjamin seluruh utang. Rasio ini juga dapat dibaca

sebagai perbandingan antara dana pihak luar dengan dana pemilik perusahaan yang dimasukkan ke perusahaan.

Menurut Kasmir (2014:166), debt to equity ratio merupakan rasio yang digunakan untuk mengetahui perbandingan antara total utang dengan modal sendiri.

Menurut Harahap (2013:303), debt to equity ratio menggambarkan sampai sejauh mana modal pemilik dapat menutupi utang-utang kepada pihak luar. Semakin kecil rasio ini semakin baik. Rasio ini disebut juga rasio leverage. Untuk keamanan pihak luar rasio terbaik jika jumlah modal lebih besar dari jumlah utang atau minimal sama.

Menurut Jusuf (2008:56), faktor-faktor yang mempengaruhi debt to equity ratioadalah:

1. Sifat (karakteristik) dari industri yang bersangkutan. Bisnis perbankan, misalnya memiliki leverage yang sangat tinggi karena dalam bisnis perbankan sebagain besar aktivitas bisnis dibiayai oleh dana pihak ketiga, yaitu tabungan, deposito dan lain-lain. Untuk industri ini, malah leverage yang rendah merupakan keanehan. Hal ini sebaliknya berlaku untuk industri konsultan perkawinan misalnya. Untuk industri ini seharusnya leverage adalah rendah karena dalam aktivitas bisnis mereka tidak perlu memperoleh banyak pinjaman.

2. Sifat dari utang perusahaan.

Setiap utang memiliki sifatnya masing-masing yang dapat berbeda-beda. Utang pajak misalnya, memiliki kekuatan memaksa yang lebih kuat

Jurnal Ilmiah “JUMANSI STINDO” Medan Vol. 3 No. 1 April 2021

dibandingkan utang dagang lembar saham dengan laba bersih per karena utang pajak merupakan lembar saham.

utang yang tidak dapat ditunda Menurut Hery (2013:21), ada pembayarannya. Sementara itu, beberapa faktor yang dapat utang pada pemegang saham mempengaruhi Dividend Payout (shareholder’s loan) mungkin Ratio, yaitu likuiditas perusahaan, memiliki tekanan yang lebih kebutuhan untuk membayar utang kecil dibandingkan utang dan tingkat pertumbuhan perusahaan.

dagang. Menurut Darmadji dan Fakhruddin

3. Komposisi utang jangka panjang (2012:159) rumus untuk menghitung (long term debt) dengan utang dividend payout ratio adalah :

jangka pendek (short term debt). Dividen per saham Bila sebagian besar utang adalah DPR =

jangka pendek, risiko bisnis EPS

adalah lebih besar dibandingkan Menurut Fahmi (2012:288) bila sebagian besar utang adalah adapun rumus earning per share

jangka panjang. adalah

Menurut Kasmir (2012:158), rumus untuk menghitung debt to equity ratio adalah:

Total Utang Debt to equity ratio= Ekuitas

Dividend Payout Ratio

Menurut Murhadi (2013:65) dividend payout ratio merupakan rasio yang menggambarkan besarnya proporsi dividen yang dibagikan terhadap pendapatan bersih perusahaan. Bila semua EPS dibagikan seluruhnya dalam bentuk dividen, maka EPS = DPS (Dividensd/Share).

Menurut Sudana (2015:26) dividend payout ratio mengukur seberapa besar bagian laba bersih

EAT EPS =

Jsb

Keterangan :

EPS = Earning Per Share

EAT = Earning After Tax atau pendapatan setelah pajak

Jsb = Jumlah saham yang beredar Menurut Irawati (2006:64) dividen per share (DPS) adalah bagian keuntungan yang diberikan kepada para pemegang saham yang jumlahnya sebanding dengan jumlah saham yang dimiliki, yang secara matematis dapat dinyatakan dengan rumus berikut :

Total dividen yang setelah pajak yang dibayarkan

sebagai dividen kepada pemegang saham. Semakin besar rasio ini berarti semakin sedikit bagian laba

Dividen Per Share =

dibagikan Jumlah lembar saham

yang beredar yang ditahan untuk membelanjai

investasi yang dilakukan perusahaan.

Menurut Gumanti (2013:22) rasio pembayaran dividen (Dividend Payout Ratio = DPR) diukur dengan cara membagi besarnya dividen per

Pengaruh Cash Ratio Terhadap Dividend Payout Ratio

Menurut Sartono (2012:293) likuiditas perusahaan merupakan pertimbangan utama dalam banyak kebijakan dividen. Karena dividen

Jurnal Ilmiah “JUMANSI STINDO” Medan Vol. 3 No. 1 April 2021

bagi perusahaan merupakan kas keluar, maka semakin besar posisi kas dan likuiditas perusahaan secara keseluruhan akan semakin besar kemampuan perusahaan untuk membayar dividen.

Menurut Hery (2013:21) semakin kuat posisi likuiditas perusahaan maka akan semakin besar kemampuan perusahaan untuk membayar dividen. Likuiditas perusahaan merupakan faktor yang penting yang perlu dipertimbangkan sebelum mengambil keputusan dalam menetapkan besarnya dividen yang akan dibayarkan kepada para pemegang saham.

Menurut Kamaludin dan Indriani (2012:337-338) jika posisi likuiditas perusahaan sangat baik, maka semakin besar kemungkinan rasio pembayaran dividen.

Perusahaan yang tingkat pertumbuhannya baik bisa jadi posisi likuiditas tidak baik, hal ini dimungkinkan dana perusahaan sebagian besar dialokasikan dalam aktiva tetap. Biasanya perusahaan akan mempertahankan posisi likuiditas, sehingga manajemen memutuskan tidak membayar dividen atau ditunda terlebih dahulu.

Pengaruh Return On Equity (ROE) Terhadap Dividend Payout Ratio

Menurut Ambarwati (2010:74) jika laba perusahaan cenderung stabil, perusahaan dapat membagikan dividen yang relatif besar tanpa takut harus menurunkan dividen jika laba tiba-tiba turun.

Sebaliknya jika laba perusahaan cenderung berfluktuasi maka dividen sebaiknya kecil agar kestabilan lebih terjaga. Selain itu sebaiknya mengurangi utang untuk

memperkecil risiko kebangkrutan.

Konsekuensinya laba ditahan semakin besar dan dividen semakin kecil.

Menurut Sjahrial (2014:353) besarnya dividen yang dibagikan akan tergantung pada laba yang diperoleh perusahaan. Perusahaan hanya bisa meningkatkan pembagian dividen kalau laba meningkat.

Menurut Hery

(2013:7-8), perusahaan yang memiliki tingkat akumulasi laba bersih yang cukup baik dari satu periode ke periode berikutnya biasanya memiliki potensi untuk dapat membagikan sebagian dari laba bersih tersebut kepada pemilik perusahaan (pemegang saham).

Distribusi laba bersih kepada pemegang saham ini dilakukan dalam bentuk dividen.

Pengaruh Debt to Equity Ratio Terhadap Dividend Payout Ratio

Menurut Hery (2013:36) semakin tinggi leverage (hutang) perusahaan maka akan semakin rendah tingkat pengembalian investasi (dividen) kepada investor, dan sebaliknya bahwa semakin rendah leverage perusahaan maka akan semakin tinggi tingkat dividen.

Menurut Gumanti (2013:83- 84) jika menambah utang atau menjual aset tidak memungkinkan lagi dilakukan , maka mau tidak mau alternatif dengan mengambil sebagian besar porsi laba harus dilakukan. Dengan demikian, keberadaan utang di dalam neraca perusahaan akan berbanding terbalik dengan rasio pembayaran dividen.

Artinya, semakin tinggi beban utang yang harus ditanggung, semakin besar pula porsi laba yang harus

Jurnal Ilmiah “JUMANSI STINDO” Medan Vol. 3 No. 1 April 2021

dialihkan kepada pelunasan utang yang sekaligus berarti mengurangi porsi dividen termasuk juga sisa dana yang masuk kembali ke perusahaan (sisa laba).

Menurut Nidar (2016:264) pada umumnya perjanjian hutang

antara perusahaan dengan membatasi pembayaran dividen. Misalnya, dividen hanya dapat diberikan jika kewajiban hutang telah dipenuhi perusahaan dan atau rasio-rasio keuangan menunjukkan perusahaan dalam kondisi sehat.

Kerangka Konseptual

Cash Ratio

(X1) H1

Return On Equity

(X2) H2

Debt to Equity H3

Ratio

(X3)

Dividend Payout Ratio

(Y)

H4 Gambar 1 Kerangka Konseptual Hipotesis dapat diartikan

sebagai suatu jawaban yang bersifat sementara terhadap masalah yang diajukan, dan jawaban itu masih akan diuji secara empiris kebenarannya.

Hipotesis dalam penelitian ini adalah:

H1: Cash ratio berpengaruh terhadap dividend payout ratio pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia Periode 2013-2017.

H2: Return On Equity (ROE) berpengaruh terhadap dividend payout ratio pada perusahaan industri barang konsumsi yang

terdaftar di Bursa Efek Indonesia Periode 2013-2017.

H3: Debt to Equity Ratio berpengaruh terhadap dividend payout ratio pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia Periode 2013-2017.

H4 : Cash ratio, Return On Equity (ROE) dan Debt to Equity Ratio berpengaruh terhadap dividend payout ratio pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia Periode 2013-2017.

Jurnal Ilmiah “JUMANSI STINDO” Medan Vol. 3 No. 1 April 2021

METODE PENELITIAN

Penelitian ini dilakukan pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia Periode 2013-2017.

Rencana waktu penelitian akan diadakan mulai bulan Maret 2017- Juni 2018.

Pendekatan penelitian yang dilakukan adalah penelitian kuantitatif, Jenis penelitian yang digunakan dalam penelitian ini adalah jenis deskriptif kuantitatif.

Penelitian yang dilakukan merupakan penelitian bersifat deduktif, dimana untuk menjawab rumusan masalah digunakan konsep atau teori sehingga dapat dirumuskan hipotesis.

Populasi yang akan digunakan dalam penelitian ini adalah perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia Periode 2013-2017 yang berjumlah 36 perusahaan. Total jumlah data sampel yang digunakan dalam penelitian ini yaitu 35 sampel yang diambil dari jumlah sampel 7

perusahaan dikalikan dengan 5 periode penelitian.

Sebelum model regresi yang diperoleh digunakan untuk menguji hipotesis,terlebih dahulu model tersebut diuji asumsi klasik. Uji asumsi klasik yang dilakukan meliputi: uji autokorelasi, uji heteroskedastisitas, dan uji multikolinearitas. Model analisis data ini menggunakan analisis regresi berganda.

HASIL PENELITIAN DAN

PEMBAHASAN

Analisis regresi linear berganda digunakan untuk memprediksi perubahan (naik- turunnya) variabel dependen yang dijelaskan/dihubungkan oleh dua atau lebih variabel independen sebagai faktor prediktor yang dimanipulasi dan untuk mengetahui ada tidaknya pengaruh antara variabel independen terhadap

variabel dependen.

Tabel 1 Hasil Analisis Regresi Linier Berganda Coefficientsa

Unstandardized Coefficients

Standardized Coefficients

Beta t Sig.

Model B Std. Error

1 (Constant) ,497 ,100 4,974 ,000

Rasio Kas -,060 ,096 -,099 -,626 ,536

ROE ,676 ,222 ,854 3,041 ,005

DER -,209 ,127 -,470 -1,645 ,110

a. Dependent Variable: DPR

Berdasarkan tabel 1 diatas diperoleh rumus regresi sebagai berikut:

DPR = 0,497 - 0,060 Rasio Kas + 0,676 ROE - 0,209 DER

Hasil interpretasi dari regresi tersebut adalah sebagai berikut:

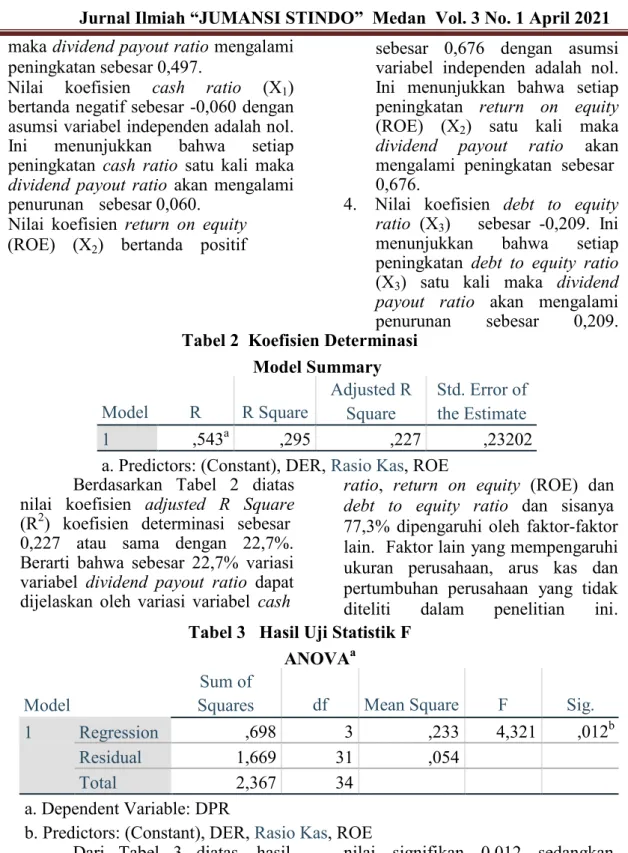

1. Nilai konstanta (a) menunjukkan nilai sebesar 0,497. Dengan asumsi variabel independenseperti cash ratio, return on equity (ROE) dan debt to equity ratio adalah nol

Jurnal Ilmiah “JUMANSI STINDO” Medan Vol. 3 No. 1 April 2021 maka dividend payout ratio mengalami

peningkatan sebesar 0,497.

2. Nilai koefisien cash ratio (X1) bertanda negatif sebesar -0,060 dengan asumsi variabel independen adalah nol.

Ini menunjukkan bahwa setiap peningkatan cash ratio satu kali maka dividend payout ratio akan mengalami penurunan sebesar 0,060.

3. Nilai koefisien return on equity (ROE) (X2) bertanda positif

sebesar 0,676 dengan asumsi variabel independen adalah nol.

Ini menunjukkan bahwa setiap peningkatan return on equity (ROE) (X2) satu kali maka dividend payout ratio akan mengalami peningkatan sebesar 0,676.

4. Nilai koefisien debt to equity ratio (X3) sebesar -0,209. Ini menunjukkan bahwa setiap peningkatan debt to equity ratio (X3) satu kali maka dividend payout ratio akan mengalami penurunan sebesar 0,209.

Tabel 2 Koefisien Determinasi Model Summary Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 ,543a ,295 ,227 ,23202

a. Predictors: (Constant), DER, Rasio Kas, ROE Berdasarkan Tabel 2 diatas

nilai koefisien adjusted R Square (R2) koefisien determinasi sebesar 0,227 atau sama dengan 22,7%.

Berarti bahwa sebesar 22,7% variasi variabel dividend payout ratio dapat dijelaskan oleh variasi variabel cash

ratio, return on equity (ROE) dan debt to equity ratio dan sisanya 77,3% dipengaruhi oleh faktor-faktor lain. Faktor lain yang mempengaruhi ukuran perusahaan, arus kas dan pertumbuhan perusahaan yang tidak diteliti dalam penelitian ini.

Tabel 3 Hasil Uji Statistik F ANOVAa

Sum of

Model Squares df Mean Square F Sig.

1 Regression ,698 3 ,233 4,321 ,012b

Residual 1,669 31 ,054

Total 2,367 34

a. Dependent Variable: DPR

b. Predictors: (Constant), DER, Rasio Kas, ROE Dari Tabel 3 diatas, hasil

Fhitung adalah sebesar 4,321 dengan

nilai signifikan 0,012 sedangkan Ftabel dapat dihitung df = n-k-1, df =

Jurnal Ilmiah “JUMANSI STINDO” Medan Vol. 3 No. 1 April 2021

35-3-1, df (31) = 2,91 dengan signifikan 0,05 maka kesimpulannya adalah Fhitung > Ftabel yaitu 4,321 >

2,91 dan signifikan 0,012 < 0,05, sehingga keputusannya adalah Ho ditolak dan H1 diterima. Artinya variabel Cash ratio, Return On

Equity (ROE) dan Debt to Equity Ratio secara simultan berpengaruh dan signifikan terhadap dividend payout ratio pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia

periode 2013-2017.

Tabel 4 Hasil Uji Statistik t Coefficientsa Unstandardized

Coefficients

Standardized Coefficients

Beta t Sig.

Model B Std. Error

1 (Constant) ,497 ,100 4,974 ,000

Rasio Kas -,060 ,096 -,099 -,626 ,536

ROE ,676 ,222 ,854 3,041 ,005

DER -,209 ,127 -,470 -1,645 ,110

a. Dependent Variable: DPR

Hasil pengujian statistik secara parsial sebagai berikut :

1. Cash ratio mempunyai nilai thitung

adalah sebesar -0,626 dengan nilai signifikan 0,536 sedangkan ttabel dapat dihitung df = n-k-1, df

= 35-3-1, df (31) = 2,039 dengan signifikan 0,05 sehingga kesimpulannya adalah -thitung >

-ttabel yaitu -0,536 > -2,039 dan signifikan 0,536 > 0,05, maka keputusannya adalah Ho ditolak dan H1 diterima dengan artinya variabel Cash ratio secara parsial tidak berpengaruh dan signifikan terhadap dividend payout ratio pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2013-

2017.

2. Variabel Return On Equity (ROE) mempunyai nilai thitung 3,041 dengan nilai signifikan 0,005 sedangkan ttabel adalah sebesar 2,039 dengan signifikan

0,05 dan dengan signifikan 0,005

< 0,05 maka kesimpulannya adalah thitung > ttabel yaitu 3,041 >

2,039 sehingga keputusannya adalah Ho ditolak dan H1

diterima, artinya variabel Return On Equity (ROE) secara parsial berpengaruh dan signifikan terhadap dividend payout ratio pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2013- 2017.

3. Variabel debt to equity ratio mempunyai nilai thitung -1,645 dengan nilai signifikan 0,110 sedangkan ttabel adalah sebesar 2,039 dengan signifikan 0,05 maka kesimpulannya adalah - thitung > -ttabel yaitu -1,645 > - 2,039 sehingga keputusannya adalah Ho ditolak dan H1

diterima dengan signifikan 0,026

< 0,05, artinya variabel Debt to Equity Ratio secara parsial tidak berpengaruh dan signifikan terhadap dividend payout ratio pada perusahaan industri barang konsumsi yang terdaftar di Bursa

Jurnal Ilmiah “JUMANSI STINDO” Medan Vol. 3 No. 1 April 2021 Efek Indonesia periode 2013-

2017.

Pengaruh Cash Ratio Terhadap Dividend Payout Ratio

Hasil penelitian ini tidak

sejalan dengan hipotesis menunjukkan bahwa Cash ratio secara parsial tidak berpengaruh dan signifikan terhadap dividend payout ratio pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2013- 2017.

Hasil penelitian ini sejalan dengan penelitian Sumariyati Dan Medyawati (2009) yang menyatakan, Cash Ratio tidak berpengaruh terhadap Dividend Payout Ratio.

Hasil penelitian ini tidak sesuai dengan teori yang dikemukakan oleh Hery (2013:21) semakin kuat posisi likuiditas perusahaan maka akan semakin besar kemampuan perusahaan untuk membayar dividen. Likuiditas perusahaan merupakan faktor yang penting yang perlu dipertimbangkan sebelum mengambil keputusan dalam menetapkan besarnya dividen yang akan dibayarkan kepada para pemegang saham.

Cash ratio secara parsial tidak berpengaruh dan tidak signifikan terhadap dividend payout ratio dikarenakan besarnya dividen yang akan dibayarkan akan sangat dipengaruhi oleh besarnya posisi kas pada suatu perusahaan kadang posisi kas yang besar dipandang sebagai sebuah keunggulan, namun bagi investor hal tersebut bisa saja dianggap sinyal buruk karena tidak dapat memanfaatkan kas dengan maksimal yang berakibat kecilnya return dan berdampak pada DPR.

Berdasarkan fenomena penelitian yang menunjukkan bahwa kas PT. Kalbe Farma Tbk (KLBF) tahun 2017 sebesar Rp

2.784.705.831.122 mengalami penurunan 3,83% dibandingkan tahun 2016 sedangkan dividen tahun

2017 sebesar Rp 1.031.252.686.420 mengalami peningkatan 15,79%

dibandingkan tahun 2016. Kas yang menurun dapat menurunkan dividen

namun kenyataan kas yang menurun justru meningkatkan pembayaran dividen.

Pengaruh Return On Equity (ROE) Terhadap Dividend Payout Ratio

Hasil penelitian ini sejalan dengan hipotesis menunjukkan bahwa Return On Equity (ROE) secara parsial berpengaruh dan signifikan terhadap dividend payout ratio pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2013- 2017.

Hasil penelitian ini sejalan dengan penelitian Junaidi, dkk (2014) yang menyatakan, ROE berpengaruh positif dan signifikan terhadap Dividend Payout Ratio.

Hasil penelitian ini sesuai dengan teori yang dikemukakan oleh Hery (2013:7-8), perusahaan yang memiliki tingkat akumulasi laba bersih yang cukup baik dari satu periode ke periode berikutnya biasanya memiliki potensi untuk dapat membagikan sebagian dari laba bersih tersebut kepada pemilik perusahaan (pemegang saham).

Distribusi laba bersih kepada pemegang saham ini dilakukan dalam bentuk dividen.

Return On Equity (ROE) secara parsial berpengaruh dan signifikan terhadap dividend payout ratio dikarenakan Return On Equity (ROE) tinggi dibayarkan dividen rendah karena keuntungan digunakan untuk meningkatkan laba ditahan. Dengan cara ini sumber dana internal menigkat sehingga perusahaan dapat menunda penggunaan utang atau emisi saham baru. Sebaliknya bila return on asset rendah maka dibayarkan dividen tinggi. Hal ini dilakukan karena perusahaan mengalami penurunan profit sehingga untuk menjaga reputasi dimata investor, perusahaan akan membagikan dividen besar.

Jurnal Ilmiah “JUMANSI STINDO” Medan Vol. 3 No. 1 April 2021 Berdasarkan fenomena penelitian

yang menunjukkan bahwa total hutang PT. Indofood CBP Sukses Makmur Tbk (ICBP) tahun 2017 sebesar Rp 11.295.184.000.000 mengalami kenaikan 8,60% dibandingkan tahun 2016 sedangkan dividen tahun 2017 sebesar Rp 1.795.934.000.000 mengalami kenaikan 20,31% dibandingkan tahun 2016. Dari data di atas dapat disimpulkan bahwa Total hutang yang meningkat dapat menurunkan dividen yang dibayarkan namun kenyataan total hutang meningkat justru meningkatkan dividen.

Pengaruh Debt to Equity Ratio Terhadap Dividend Payout Ratio

Hasil penelitian ini sejalandengan hipotesis menunjukkan bahwa Debt to Equity Ratio secara parsial tidak berpengaruh dan signifikan terhadap dividend payout ratio pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2013- 2017.

Hasil penelitian ini sejalan dengan replikasi penelitian Junaidi, dkk (2014) yang menyatakan, DER tidak berpengaruh terhadap Dividend Payout Ratio.

Hasil penelitian ini tidak sesuai dengan teori yang dikemukakan oleh Gumanti (2013:83-84) jika menambah utang atau menjual aset tidak memungkinkan lagi dilakukan , maka mau tidak mau alternatif dengan mengambil sebagian besar porsi laba harus dilakuksn. Dengan demikian, keberadaan utang di dalam neraca perusahaan akan berbanding terbalik dengan rasio pembayaran dividen.

Artinya, semakin tinggi beban utang yang harus ditanggung, semakin besar pula porsi laba yang harus dialihkan kepada pelunasan utang yang sekaligus berarti mengurangi porsi dividen termasuk juga sisa dana yang masuk kembali ke perusahaan (sisa laba).

Debt to Equity Ratio secara parsial tidak berpengaruh dan signifikan terhadap dividend payout ratio dikarenakan perubahan nilai debt to equity ratio tidak akan memberikan kontribusi terhadap

perubahan kebijakan dividen perusahaan. Dilihat dari perkembangan periode pengamatan, perusahaan manufaktur rata-rata memiliki nilai debt to equity ratio yang rendah, hal ini menunjukkan bahwa perusahaan manufaktur lebih menyukai pembiayaan dengan modal sendiri daripada menggunakan dana dari pihak luar. Hal ini tidak terlepas dari usaha untuk meningkatkan kredibilitas perusahaan di mata pihak eksternal karena hutang memberikan risiko yang tinggi, artinya perusahaan harus mampu mengambil keputusan untuk menjaga kesejahteraan pemegang saham, dengan menjauhkannya dari risiko tersebut.

Berdasarkan fenomena penelitian yang menunjukkan bahwa laba bersih setelah pajak PT.

Unilever Indonesia Tbk (UNVR) tahun 2017 sebesar Rp

7.004.562.000.000 mengalami peningkatan 9,605 mengalami peningkatan dibandingkan tahun 2016 sedangkan dividen pada tahun 2017 sebesar Rp 3.128.300.000.000 mengalami penurunan 50,90%

dibandingkan tahun 2016. Laba bersih setelah pajak meningkatkan dapat meningkatkan dividen namun kenyataan laba bersih setelah meningkat justru menurunkan dividen.

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan pada hasil penelitian, maka dapat ditarik beberapa kesimpulan sebagai berikut:

1. Cash ratio secara parsial tidak berpengaruh dan signifikan terhadap dividend payout ratio pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2013- 2017.

2. Return On Equity (ROE) secara parsial berpengaruh dan signifikan

Jurnal Ilmiah “JUMANSI STINDO” Medan Vol. 3 No. 1 April 2021 terhadap dividend payout ratio pada

perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2013-2017.

3. Debt to Equity Ratio secara parsial tidak berpengaruh dan signifikan terhadap dividend payout ratio pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2013-2017.

4. Cash ratio, Return On Equity (ROE) dan Debt to Equity Ratio secara simultan berpengaruh dan signifikan terhadap dividend payout ratio pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2013-2017.

Saran

Berdasarkan hasil penelitian yang telah penulis kemukakan, saran- saran yang dapat penulis berikan adalah sebagai berikut:

1. Bagi perusahaan, hasil penelitian ini dapat memberikan informasi kepada pihak manajemen untuk meningkatkan Return On Equity (ROE) dan meminimalkan Debt to Equity Ratio sehingga dividend payout ratio dapat ditingkatkan.

2. Bagi investor, hasil penelitian dapat menjadi bahan pertimbangan investor sebelum melakukan penagmbilan keputusan investasi.

3. Bagi Universitas Prima Indonesia, sebagai kajian dalam penelitian sejenis dimasa yang akan datang dan dapat memberikan sumbangsih terhadap ilmu pengetahuan serta menambah wawasan mengenai pengaruh cash ratio, return on equity (ROE) dan debt to equity ratio terhadap dividend payout ratio.

4. Bagi peneliti selanjutnya, menggunakan periode penelitian yang lebih lama untuk mengetahui konsistensi dari pengaruh- pengaruh variabel independen terhadap dividend payout ratio. Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan para investor dalam menentukan dan memutuskan investasi yang akan dilakukan, karena setiap investor

menginginkan prospek yang lebih baik bagi perusahaan dimasa depan.

DAFTAR PUSTAKA

Darmadji, Tjiptono dan Fakhruddin Heny. 2015. Pasar Modal di Indonesia Pendekatan Tanya Jawab. Jakarta : Penerbit Salemba Empat.

Darminto. 2008. Pengaruh Profitabilitas, Likuiditas, Struktur Modal dan Struktur Kepemilikan Saham Terhadap Kebijakan Dividen. Jurnal Ilmu-Ilmu Sosial (Social Sciences) VOL. 20 - NO. 2 Agustus 2008. Malang

: Universitas Brawijaya.

Ghozali, Imam.2013.Aplikasi Analisis Multivariate Dengan Program IBM SPSS. Jakarta : Penerbit Universitas Diponegoro

Gumanti, Tatang Ary. 2011.

Manajemen Investasi. Jakarta : Penerbit Mitra Wacana Media Harahap, S.S. 2013. Analisis Kritis Atas laporan Keuangan.

Jakarta : Penerbit Raja Grafindo Persada

Harmono. 2014. Manajemen Keuangan. Cetakan Pertama.

Jakarta : Penerbit Bumi Aksara

Hery. 2013. Rahasia Pembagian Dividen dan Tata Kelola Perusahaan. Cetakan Pertama. Yogyakarta : Penerbit Gava Media

Hery. 2015. Analisis Laporan keuangan. Cetakan Pertama.

Yogyakarta : Penerbit Caps Hery. 2017. Teori Akuntansi.

Jakarta : PT Gramedia

Horne dan Wachowicz. 2012.

Prinsip-prinsip Manajemen Keuangan. Buku 1. Edisi 13.

Jakarta : Penerbit Salemba Empat.

Jurnal Ilmiah “JUMANSI STINDO” Medan Vol. 3 No. 1 April 2021 Irawati, S. 2006. Manajemen Keuangan.

Bandung : Penerbit Pustaka.

Jumingan.2014.Analisis Laporan Keuangan. Jakarta: PT Bumi Aksara.

Junaidi, dkk. 2014. Pengaruh Return on Equity (ROE), Cash Ratio (CR), Debt to Equity (DER) dan Earning Per Share (EPS) Terhadap Dividend Payout Ratio Pada Perusahaan Jakarta Islamic Index yang Listing di BEI Periode 2008-2012. Jom Fekon. Vol.1 NO.2 Oktober 2014.

Kamaludin & Rini Indriani. 2012.

Manajemen Keuangan. Bandung : Penerbit CV. Mandar Maju.

Kasmir. 2014. Analisis Laporan Keuangan. Cetakan Keempat.

Jakarta : Penerbit Rajagrafindo Persada.

Murhadi, Werner. 2013. Analisis Laporan Keuangan Proyeksi Dan Valuasi Saham. Jakarta

: Penerbit Salemba Empat.

Najmudin. 2011. Manajemen Keuangan dan Aktualisasi Syar’iyyah Modern. Yogyakarta : Penerbit Andi

Nidar, Sulaeman Rahman. 2016.

Manajemen Keuangan

Perusahaan Modern. Bandung : Penerbit Pustaka Reka Cipta.

Rodoni, Ahmad dan Ali, Herni.2014.Manajemen Keuangan Modern.Jakarta : Penerbit Mitra Wacana Media

Samryn. 2013. Akuntansi Manajemen : Informasi Biaya Untuk Mengendalikan Aktivitas Operasi dan Informasi. Edisi Revisi. Jakarta : Penerbit Kencana.

Sanusi, Anwar. 2012. Metodologi Penelitian Bisnis. Jakarta : Penerbit Salemba Empat.

Sartono, Agus. 2012. Manajemen

Keuangan Teori danAplikasi. Edisi Keempat.

Yogyakarta : Penerbit BPFE Yogyakarta.

Sitanggang, J.P. 2012. Manajemen Keuangan

Perusahaan.Jakarta : Penerbit Mitra Wacana Media.

Sjahrial, Dermawan dan Djahotman Purba. 2013. Analisis Laporan Keuangan Cara Mudah & Praktis

Memahami Laporan

Keuangan. Jakarta : Penerbit PT Mitra Wacana Media.

Soemohadiwidjojo, Arini. 2017. KPI Key Performance Indicator Untuk Perusahaan Industri.

Jakarta : Penerbit Raih Asa Sukses.

Subramanyam dan John Wild. 2011.

Analisis Laporan Keuangan.

Jilid Kedua. Buku Kesatu.

Jakarta : Penerbit Salemba Empat

Sudana, I Made. 2015. Manajemen Keuangan Perusahaan Teori dan Praktik. Jakarta : Penerbit Erlangga

Sugiyono. 2013. Metode Penelitian Kuantitatif, Kualitatif dan R& D.. Bandung: Penerbit Alfabeta.

Sumariyati Dan Medyawati. 2009.

Rasio Keuangan dan Kebijakan Dividen Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Tahun 2006-2008.

Universitas Gunadarma.

Jurnal Ilmiah “JUMANSI STINDO” Medan Vol. 3 No. 1 April 2021