SW Page 1 DAMPAK PENERAPAN TATA KELOLA PERUSAHAAN YANG BAIK

TERHADAP KINERJA BANK UMUM SYARIAH SRI WIDYASTUTI

Fakultas Ekonomi Universitas Pancasila Jakarta

ABSTRACT

Implementation of Good Corporate Governance in Islamic banking institutions play a role as a pioneer in the GCG enforcement in banking institutions.The emergence of sharia bankers, instead of conventional ones, as pioners in the enforcement of GCG is due to the difference in the governing problems between Islamic banking and conventional one. First, Islamic banks have an obligation to comply with Islamic principles (Sharia compliance) in business. Therefore, the Sharia Supervisory Board (SSB) plays an important role in the governance structures of Islamic banking. Second, because the potential for information asymmetry is very high for the Islamic banking industry, the problem of agency theory is highly relevant. It is related to the issues of accountability and transparency in the use of customer funds and shareholders. Hence, the problem of representation of investment account holders in good corporate governance mechanisms has become strategic issue which must also receive the attention of Islamic bank. Third, from the perspective of corporate culture, Islamic banking should transform a culture in which the values of Islamic business ethics becomes inherent in the practice of Islamic banking business.

This research will be known whether the strategy formulation and organizational commitment are factors identifies the implementation of good corporate governance and whether GCG has impact on the performance of Islamic Banks. Formulation of the strategy applied in the management of Islamic Commercial Bank the affect implementation of good corporate governance in Islamic Commercial Bank with the loading factor of 2.54. Organizational commitment applied in the management of Islamic Commercial Bank significantly influences good corporate governance in Islamic Commercial Bank with the loading factor of 5.26. Leadership style applied in the management of Islamic Commercial Bank significantly influences on the performance of Islamic Commercial Bank with the factor loading factor of 2.01. Good corporate governance in Islamic Commercial Bank affects the performance of Islamic Commercial Bank with the loading factor of 2.61.

SW Page 2 BAB I

PENDAHULUAN

A. Latar Belakang

Industri perbankan adalah salah satu sektor industri jasa yang tidak terelakkan dari kondisi tekanan kompetitif dan perubahan lingkungan. Adanya proses konsolidasi yang menggabungkan berbagai jenis kekuatan bisnis dalam industri keuangan, menyebabkan pola operasional perbankan terarah pada Universal Banking. Melalui konsolidasi dan restrukturisasi perbankan nasional diharapkan terbentuk bank baru yang sehat (well managed) dan kuat (well capitalized) serta memiliki keunggulan bersaing berskala global dalam rangka menghadapi persaingan global (Burhanuddin, 2001).

Pengembangan sistem perbankan syariah di Indonesia dilakukan untuk menghadirkan alternatif jasa perbankan yang semakin lengkap kepada masyarakat Indonesia. Secara bersama-sama, sistem perbankan syariah dan perbankan konvensional secara sinergis mendukung mobilisasi dana masyarakat secara lebih luas untuk meningkatkan kemampuan pembiayaan bagi sektor-sektor perekonomian nasional. Karakteristik sistem perbankan syariah yang beroperasi berdasarkan prinsip bagi hasil memberikan alternatif sistem perbankan yang saling menguntungkan bagi masyarakat dan bank, serta menonjolkan aspek keadilan dalam bertransaksi, investasi yang beretika, mengedepankan nilai-nilai kebersamaan dan persaudaraan dalam berproduksi, dan menghindari kegiatan spekulatif dalam bertransaksi keuangan Widyastuti (2002). Perbankan syariah merupakan salah satu pilar penyokong stabilitas sistem keuangan nasional dalam penerapan manajemen resiko, sharia complience dan menerapkan Good Sharia Governance.

Colley & Stettinius (2003) menjelaskan bahwa Good Corporate Governance (GCG) merupakan suatu alat untuk menjamin manajemen perusahaan bertindak yang terbaik menurut kepentingan pemegang saham. Praktek tata kelola perusahaan yang baik menjadi salah satu indikator penting bagi investor dalam memilih suatu perusahaan untuk kepentingan investasi dan semua pihak yang terkait (stakeholders) baik pemilik, pengelola bank, masyarakat pengguna jasa bank maupun Bank Indonesia selaku pembina dan pengawas bank. Bertitik tolak dari hal tersebut di atas, maka tujuan penelitian ini adalah untuk mengetahui seberapa jauh formulasi strategi, komitmen organisasional dan gaya kepemimpinan berpengaruh signifikan terhadap implementasi GCG yang akan berdampak pada kinerja Bank Umum Syariah.

B. Identifikasi, Pembatasan Dan Perumusan Masalah

Pencapaian tujuan diawali dengan adanya formulasi strategi yang merupakan proses pengembangan perencanaan jangka panjang secara efektif berkaitan dengan peluang dan tantangan lingkungan serta kekuatan dan kelemahan perusahaan Jaros, et all (1993). Upaya pencapaian sasaran-sasaran usaha bank secara konsisten harus dijalankan dengan tata kelola perusahaan yang baik. Implementasi GCG di lembaga perbankan syariah sangat penting peranannya, karena permasalahan governance dalam perbankan syariah sangat berbeda dengan bank konvensional. Perbankan syariah memiliki kewajiban untuk mematuhi prinsip-prinsip syariah (sharia compliance) dalam menjalankan bisnisnya, karenanya Dewan Pengawas Syariah (DPS) memainkan peran yang

SW Page 3 penting dalam governance structure perbankan syariah. Adanya potensi terjadinya information asymmetry sangat tinggi pada perbankan syariah, maka permasalahan agency theory menjadi sangat relevan. Hal tersebut terkait dengan permasalahan tingkat akuntabilitas dan transparansi penggunaan dana nasabah dan pemegang saham. Karenanya, permasalahan keterwakilan investment account holders dalam mekanisme GCG menjadi masalah strategis yang harus pula mendapat perhatian bank syariah. Perspektif budaya korporasi pada perbankan syariah merupakan transformasi budaya di mana nilai-nilai etika bisnis Islami menjadi karakter yang inheren dalam praktik bisnis perbankan syariah.

Selaras dengan hal tersebut di atas, maka dalam penelitian ini akan diketahui bagaimana formulasi strategi pada bank syariah dalam mewujudkan GCG, di samping itu akan diketahui bagaimana faktor komitmen organisasional yang memberi keyakinan secara individu terhadap tujuan, nilai-nilai organisasi, keinginan tetap bertahan sebagai anggota organisasi, dan juga akan diketahui gaya kepemimpinan yang diterapkan. Praktek tata kelola perusahaan yang baik menjadi salah satu indikator penting bagi investor dalam memilih suatu perusahaan untuk kepentingan investasi.

Penelitian ini dibatasi pada implemantasi tata kelola perusahaan yang baik yang akan berdampak pada kinerja Bank Umum Syariah PT Bank Muamalat Indonesia, PT Bank Syariah Mandiri, PT Bank Syariah Mega Indonesia, PT Bank Syariah BRI dan PT Bank Syariah Bukopin

Perumusan masalah dalam penelitian ini adalah untuk mengetahui:

1. Bagaimanakah pelaksanaan tata kelola perusahaan yang baik pada bank umum syariah

2. Sejauhmana formulasi strategi, komitmen organisasional berpengaruh signifikan terhadap implementasi tata kelola perusahaan yang baik.

3. Sejauhmana formulasi strategi, komitmen organisasional dan implementasi tata kelola perusahaan yang baik berpengaruh signifikan terhadap kinerja bank umum syariah.

4. Sejauhmana implementasi tata kelola perusahaan yang baik berpengaruh signifikan terhadap kinerja bank umum syariah.

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS A. Kajian Pustaka

1. Implementasi Tata Kelola Perusahaan Yang Baik

Menurut Organization for Economic Corporation and Development (OECD) (2000) bahwa tata kelola perusahaan mempunyai empat unsur dasar (prinsip-prinsip) sebagai berikut (1) unsur transparasi (transparency) ; (2) Unsur akuntabilitas (accountability); (3) Unsur responsibilitas (responsibility); (4) Unsur keadilan (fairness, equitable treatment). Dalam konteks industri perbankan, tata kelola perusahaan yang baik adalah sesuatu tata kelola Bank yang menerapkan prinsip-prinsip keterbukaan (transparency) akuntabilitas (accountability), pertanggungjawaban (responsibility), independensi (independency), dan kewajaran /keadilan (fairness).

Menurut Amerta (2005) meskipun implementasi prinsip tata kelola perusahaan yang baik berada di tiap-tiap negara atau di tiap-tiap perusahaan, tergantung dari penekanan masing-masing, tetapi dapat dikatakan bahwa terdapat beberapa prinsip pokok dari suatu tata kelola perusahaan yang baik yang sudah diterima secara internasional. Prinsip pokok tersebut adalah sebagai berikut: hak

SW Page 4 dari pemegang saham untuk memperoleh informasi yang akurat dan tepat waktu, hak dalam ikut serta dalam manajemen dan hak dalam mendapatkan bagian keuntungan, perlakukan yang sama terhadap para pemegang saham, pengakuan terhadap peranan pemegang saham dalam perusahaan, keterbukaan informasi penting yang akurat dan tepat waktu dan pertanggungjawaban yang harus dipikul oleh manajemen perusahaan atas kesalahannya dalam memimpin perusahaan.

Fakta lemahnya tata kelola perusahaan yang baik di Indonesia dapat dilihat selama beberapa waktu terakhir ini, masih adanya beberapa kasus kecurangan (fraud) cukup besar yang terjadi pada beberapa bank lokal. Transaksi perbankan senantiasa semakin komplek dan rumit, sehingga resiko yang timbul tidak selalu dapat dipantau seluruhnya oleh para pengawas bank, termasuk pihak-pihak regulator. Tingkat keamanan suatu bank membutuhkan adanya kontrol dari pihak-pihak yang berkepentingan (stakeholders). Dengan demikian implementasi tata kelola perusahaan yang baik senantiasa menjadi suatu syarat yang harus dijalankan secara konsisten seiring dengan upaya-upaya pencapaian sasaran-sasaran usaha bank.

Hasil survai Akhmad (2003) menunjukan bahwa implementasi tata kelola perusahaan yang baik dapat dimaksimalkannya nilai perusahaan bagi pihak-pihak yang berkepentingan (stakeholders) melalui peningkatan orientasi pada prinsip-prinsip keterbukaan, akuntabilitas, tanggung jawab, independensi, dan keadilan dalam menjalankan kegiatan bisnis perusahaan. Faktor mendasar yang mempengaruhi kualitas implementasi tata kelola perusahaan yang baik adalah komitmen dari pimpinan perusahaan dan seluruh anggota perusahaan untuk melakukan adaptasi prinsip-prinsip tata kelola perusahaan yang baik dalam kegiatan bisnisnya.

Hasil penelitian Puji Handayani (2006) juga menyimpulkan bahwa kualitas implementasi tata kelola perusahaan yang baik di Indonesia masih sangat rendah. Salah satu faktor penyebab rendahnya kualitas implementasi tata kelola perusahaan yang baik adalah kurangnya pemahaman pelaku bisnis atas konsep tata kelola perusahaan yang baik. Implementasi tata kelola perusahaan yang baik di Indonesia hanya merupakan kewajiban pada regulasi yang ada dan bukan atas dasar kebutuhan bahwa perusahaan memang harus menjalankan bisnisnya sesuai dengan konsep teta kelola perusahaan yang baik. Semakin terukurnya praktek tata kelola perusahaan di tingkat perusahaan, maka banyak penelitian berhasil menemukan adanya hubungan positif antara tata kelola perusahaan dengan nilai/kinerja perusahaan, antara lain: Mingkan (2001), Mayer (2003) Burlaka (2006), dan Deni (2006) penelitian-penelitian tersebut juga secara tidak langsung menunjukan kemanfaatan (usefullness) dari pemeringkatan praktek tata kelola perusahaan yang baik tingkat perusahaan yang sudah dilakukan di beberapa negara selama ini.

Ada dua perspektif utama dalam mengkaji perkembangan tata kelola perusahaan, yaitu pertama adalah perspektif institusional (struktur) yang mengkaji tentang pihak-pihak yang terkait dalam perusahaan. Kedua adalah perspektif sistem yang mengkaji tentang proses pengelolaan perusahaan. Deni (2006) penelitian ini menggunakan perspektif sistem di mana tata kelola perusahaan yang baik dipahami sebagai suatu proses implementasi prisip-prinsip tata kelola perusahaan yang baik. Pemilihan perspektif ini selaras dengan pendapat Hetifah (2003) bahwa sejatinya konsep tata kelola perusahaan harus dipahami sebagai suatu proses, bukan struktur atau institusi.

SW Page 5 Tujuan utama penerapan prinsip-prinsip tata kelola perusahaan yang baik adalah untuk business performance dan business conformance. Business performance dimaksudkan agar, khususnya pemegang saham dapat memperoleh manfaat yang wajar atas investasinya dan merasa yakin bahwa penciptaan nilai tambah perusahaan bisa secara berkesinambungan. Sedangkan business conformance dimaksud bahwa melaksanakan bisnis dalam suatu negara, tentunya pengusaha yang baik harus taat azas dan patuh terhadap peraturan yang berlaku di negara tersebut, sehingga dapat menjaga kepentingan seluruh pihak yang berkepentingan (stakeholders). Perusahaan merupakan pencipta kekayaan (wealth-creating institution). Dalam lingkungan bisnis yang kompetetitif, perusahaan tidak hanya diharapkan sebagai wealth-creating institution, namun perusahaan diharapkan sebagai wealth-multiplying institution. Pelipatgandaan kekayaan memerlukan langkah-langkah besar dan strategik (Egan, 2003). Kemampuan perusahaan dalam merumuskan langkah-langlah besar strategik ditentukan oleh kompetensi pimpinan dan sistem manajemen dalam mengelola sumber daya perusahaan. Namun, visi perusahaan seringkali tidak terwujud karena adanya kecenderungan pimpinan perusahaan berfokus ke perspektif jangka pendek Mulyadi (2001).

Menurut Hsu, et al. (2007) yang menguji corporate governance pada lima negara: Indonesia, Republik Korea, Malaysia,Philipina, dan Thailand. Hasilnya adalah tidak efektifnya Dewan Direksi, lemahnya pengendalian, lemahnya audit, kurangnya disclosure yang mencukupi, kurangnya pelaksana legal, serta terkonsentrasinya kepemilikan perusahaan. Aspek penting struktur kepemilikan adalah konsentrasi kepemilikan dan komposisi kepemilikan, apabila kepemilikan menyebar, pengendalian pemilik cenderung lemah karena lemahnya pengawasan yang disebabkan karena adanya free rider. Pemilik dengan kepemilikan sedikit tidak tertarik untuk melakukan pengawasan karena akan menanggung biaya pengawasan dengan manfaat yang kecil, apabila semua pemilik berperilaku sama, maka tidak akan terjadi pengawasan terhadap manajemen.

a. Formulasi Strategi

Formulasi strategi adalah proses pengembangan perencanaan jangka panjang secara efektif berkaitan dengan peluang dan tantangan lingkungan serta kekuatan dan kelemahan perusahaan Hill & Jones (2004). Kegiatan formulasi strategi meliputi menetapkan misi, tujuan, strategi dan kebijakan korporasi (corporate). Misi adalah suatu pernyataan tujuan atau alasan keberadaan korporasi (the corporate’s philosophy). Tujuan adalah suatu pernyataan mengenai apa saja yang ingin dicapai oleh perusahaan di masa mendatang. Strategi korporasi adalah bentuk perencanaan perusahaan menyeluruh yang ditetapkan untuk mencapai misi dan tujuan perusahaan. Kebijakan adalah serangkaian petunjuk umum dalam membuat keputusan perumusan strategi yang dapat diimplementasikan.

Proses formulasi strategi diawali dengan perumusan misi perubahan, analisis lingkungan eksternal, analisis industri untuk menentukan company profile, selanjutnya menganalisis dan memilih strategi jangka panjang untuk memformulasikan grand strategies dijadikan landasan, pengarahan tindakan strategi yang terkoordinasi guna mencapai tujuan perusahaan jangka panjang Pearce & Robinson (2003) Mulyadi (2001) menyebutkan ada tujuh langkah utama dalam proses formulasi strategi, yakni (1) Identifikasi lingkungan yang akan dimasuki perusahaan di masa depan, (2) Penentuan visi, misi, keyakinan dasar, nilai dasar, dan tujuan perusahaan (3) analisis SWOT

SW Page 6 (strengths, weakness, opportunities, threats), (4) analisis portofolio, (5) perumusan peluang dan masalah utama, (6) identifikasi dan evaluasi alternatif strategi, (7) Perumusan strategi.

b. Komitmen Organisasi

Komitmen organisasional adalah suatu keadaan di mana seseorang karyawan memihak pada suatu organisasi tertentu dan tujuan-tujuannya serta berminat memelihara keanggotaannya dalam organisasi tertentu dan tujuan-tujuannya serta berminat memelihara keanggotaannya dalam organisasi, Robbins (2003). Definisi serupa dikemukakan oleh Bart (2001) bahwa komitmen organisasional adalah tingkat kepercayaan dan penerimaan karyawan terhadap tujuan organisasi dan mempunyai keinginan untuk tetap ada dalam organisasi tersebut. Colley, et all (2003) menyatakan bahwa organizational commitment reflects the extent to which an individual identifies with an organization and is commited to its goal.

Goleman, et all (2000) mendefinisikan komitmen organisasional sebagai ikatan psikologis seseorang terhadap sesuatu perusahaan. Ikatan tersebut tercipta karena adanya kepercayaan yang bersangkutan bahwa komitmen merupakan kewajiban moralnya terhadap perusahaan tempat ia bekerja. Kepercayaan tersebut membuat komitmen bersifat fleksibel, maksudnya bahwa komitmen seseorang pada perusahaan dapat berpindah-pindah mengikuti kepindahan seseorang dari satu perusahaan ke perusahaan lain di mana ia bekerja. Ikatan psikologis juga dapat tercipta apabila nilai-nilai dan norma-norma yang dianut seseorang sesuai dengan visi, misi, tujuan, kebijakan dan gaya kepemimpinan perusahaan tempat ia bekerja.

Mayer (2003) koleganya, mendefinisikan ketiga jenis komitmen sebagai berikut: (1). affective commitment, menunjukan kuatnya keinginan emosional seorang karyawan untuk beradaptasi dengan nilai-nilai yang ada agar tujuan dan keinginannya untuk tetap di organisasi dapat terwujud. Komitmen afektif timbul pada diri seorang karyawan disebebkan adanya beberapa faktor sebagi berikut: karakteristik individu, karakteristik struktur organisasi signifikansi tugas, berbagai keahlian, feedback dari pimpinan, dan keterlibatan dalam manajemen. Umur dan lamanya masa kerja di organisasi sangat berhubungan posistif dengan komitmen afektif. Karena itu, karyawan yang memiliki komitmen afektif tinggi cenderung untuk tetap tinggal atau menetap di organisasi karena mereka mempercayai sepenuhnya terhadap misi yang dijalankan organisasi saat ini . Jadi seorang karyawan ingin menjadi bagian dari organisasi karena adanya ikatan emosional.(emotional attachment) dan karena ia memang meninginkan (want to). (2). Continuance commitment, merupakan komitmen yang didasari atas kekhawatiran seorang terhadap kehilangan sesuatu yang telah diperoleh selama di organisasi, seperti : Jabatan, Gaji, fasilitas dan lainnya. Hal ini menyebabkan adanya komitmen kontinuanse, antara lain: umur, jabatan, dan berbagai fasilitas serta berbagai tunjangan yang diperoleh. Komitmen ini akan menurun jika terjadi pengurangan terhadap berbagai fasilitas kesejahteraan yang diperoleh karyawan. Jadi seorang karyawan tetap bertahan pada suatu organisasi karena ia membutuhkan (need to),(3). Normative commitment, merupakan tanggung jawab moral seorang karyawan untuk tetap berkarier di organisasi saat ini. Penyebab timbulanya komitmen ini adalah adanya tuntutan sosial yang merupakan hasil dari pengalaman seseorang dalam berinteraksi dengan sesama, atau munculnya kepatuhan yang permanen terhadap seseorang

SW Page 7 panutan atau pemilik organisasi dikarenakan oleh balas jasa, aspek sosial, budaya atau agama. Jadi seorang karyawan bertahan menjadi anggota organisasi karena ada kesadaran bahwa berkomitmen terhadap organisasi menunjukan dukungan empiris bahwa komitmen organisasional merupakan konsep multidimensi.

Dalam rangka mencapai tujuan perusahaan, kesadaran dan komitmen organisasional dari pimpinan perlu dibangun karena apabila komitmen organisasional pimpinan sudah tumbuh dan berkembang akan memudahkan bagi perusahaan dalam melakukan tindakan-tindakan konkrit yang diperlukan guna mencapai tujuan perusahaan yang telah ditentukan.Keberhasilan mencapai tujuan perusahaan ditentukan oleh adanya aliran pemahaman dan kepedulian dari tingkat pimpinan ke jajaran bawah (top bottom flow). Kondisi yang ideal adalah bila kesadaran dan kepedulian melaksanakan tujuan perusahaan merupakan tekad dan komitmen bersama antara pimpinan, staf dan pelaksana.

c. Gaya Kepemimpinan

Pimpinan merupakan gejala organisasi yang bersifat universal. Fenomena pimpinan selalu dikemukakan dan diperlukan dalam setiap organisasi. Artinya setiap organisasi pasti memiliki pemimpin yang bertugas mengarahkan, membimbing, memotivasi dan mengevaluasi kinerja. Organisasi merupakan sarana (kendaraan) yang hendak digunakan oleh pemimpin organisasi untuk melaksanakan rencana strategik yang telah ditetapkan. Organisasi yang sesuai rencana yang telah ditetapkan akan mendorong keberhasilan dengan baik. Di sini letak peran penting kepemimpinan (leadership).

Lingkungan bisnis saat ini sedang mengalami perubahan, hal ini mengakibatkan organisasi-organisasi membutuhkan pemimpin yang tidak hanya memiliki intelektualitas semata, namun pemimpin yang harus didukung oleh kecerdasan emosional (emotional intelligence), komitmen pribadi dan integritas sangat dibutuhkan untuk mengatasi berbagai tantangan. Seringkali kegagalan dialami karena secara emosional seorang pemimpin tidak mau atau tidak dapat memahami dirinya sendiri dan orang lain. Leban dan Zulauf (2004). Kepemimpinan merupakan salah satu fungsi menajemen Bennis (2000). Sebagai salah satu fungsi manajemen, kepemimpinan mencakup tugas dan kewajiban antara lain (1) pengambilan keputusan yakni salah satu tugas pemimpin dalam rangka menjalankan kekuasaan atau dalam rangka memecahkan masalah-masalah dalam perusahaan; dan (2) motivasi yakni salah satu tugas pemimpin dalam rangka menggerakan bawahannya ke arah yang diinginkan pemimpin. Meskipun kepemimpinan berkaitan erat dengan dan penting bagi manajemen, tetapi kepemimpinan dan manajemen bukan konsep yang sama. Untuk memperjelas perbedaan tersebut, Bennis (2000) mengatakan bahwa kebanyakan organisasi terlalu banyak dikelola (overmanaged) dan terlalu sedikit dipimpin (underled). Seseorang dapat menjadi manajer yang efektif, seorang ahli membuat rencana dan administrator yang adil dan teratur, tetapi kurang dalam ketrampilan membangkitkan motivasi dari seorang pemimpin. Orang lain yang menjadi pemimpin yang efektif, terampil dalam membangkitkan antusias dan kesetiaan, tetapi kurang dalam ketrampilan manajerial untuk menyalurkan enerji yang mereka timbulkan dalam diri orang lain.

SW Page 8 Golemen (2000) mengidentifakasi enam bentuk gaya kepemimpinan individu dalam menjalankan tugasnya sebagai pemimpin, yaitu (1) Gaya visioner (Visionary style), (2) Gaya pembimbing (Coaching style) , (3) Gaya afiliatif (Affiliative style), (4) Gaya demokratis (Democratic style), (5) Gaya penentu kecepatan (Pacesetting style), (6) Gaya memerintah (Coercive style). Secara tipikal, pemimpin terbaik dan terefektif bertindak berdasarkan salah satu dari enam gaya kepemimpinan tersebut dan dengan terampil mengganti gaya tergantung pada situasinya. Hasil penelitian Golemen (2000) berkesimpulan bahwa para pemimpin yang bergaya coercive, democratic, affiliantive, pacesetter dan coaching berpengaruh terhadap tata kelola perusahaan dan kinerja keuangan perusahaan. Pacestter dan coaching lebih berpengaruh terhadap tata kelola perusahaan dan kinerja keuangan perusahaan.

2. Kinerja Bank Umum Syariah

Menurut UU No. 10 tahun 1998 tentang Perubahan UU No. 7 tahun 1992 tentang Perbankan, disebutkan bahwa Bank Syariah adalah Bank Umum yang melaksanakan kegiatan usaha berdasarkan prinsip syariah. Dalam menjalankan aktivitasnya, Bank Syariah menganut: 1. Prinsip Keadilan, yang ini tercermin dari penerapan imbalan atas dasar bagi hasil dan pengambilan margin keuntungan yang disepakati bersama antara Bank dengan Nasabah. 2. Prinsip Kesederajat, di mana nasabah penyimpan dana, nasabah pengguna dana, maupun bank pada kedudukan yang sama dan sederajat. 3. Prinsip Ketentraman pada produk yang telah sesuai dengan prinsip dan kaidah Muamalah Islam, antara lain tidak adanya unsur riba serta penerapan zakat harta Yusdani (2005).

Pelaksanaan prinsip-prinsip di ataslah yang merupakan pembeda utama antara bank syariah dengan bank konvensional, sebagaimana ditulis Dixon (1992): …the basic difference between Islamic and Western banks is that the former operate on an equity-based system in which a predetermined rate of return is not guaranteed, whilst in the latter case the system is based on interest financing. This fundamental difference systems from the Sharia’s prohibition of riba (usury or interest) and gharar (uncertainty, risk or speculation).

Pendekatan kualitatif dalam penilaian kesehatan bank meliputi aspek permodalan, kualitas aktiva produktif, manajemen, rentabilitas, dan likuiditas serta sensitivitas pada risiko pasar. Pelaksanaan penilaian tingkat kesehatan bank terhadap factor-faktor tersebut pertama dengan cara mengkualifikasikan komponen-komponen yang termasuk dalam masing-masing factor tersebut. Penilaian tingkat profitabilitas bank umum meliputi Return on Asset (ROA), Return on Equity (ROE), Net Interest Margin (NIM), dan BOPO (Beban Operasional Terhadap Pendapatan Operasional). Atas dasar hasil perhitungan komponen-komponen tersebut, kemudian dilakukan penilaian lebih lanjut dengan memperhatikan informasi dan aspek-aspek lain yang secara material berpengaruh terhadap kondisi dan perkembangan masing-masing faktor. Pengukuran kinerja perusahaan menurut Burlaka (2006) adalah keunggulan posisi dan kinerja industri perbankan yang berasal dari ketrampilan super (superior skill) dan sumber daya super (superior resources) yang berinteraksi menciptakan kapabilitas inti (core capabilities) dalam rangka menghasilkan kinerja dengan indikator profitabilitas (kemampulabaan), pangsa pasar, kepuasan, dan loyalitas konsumen.

Perbankan syariah telah menjadi fenomena global, berdasarkan prediksi McKinsey diperkirakan pada akhir tahun 2010 total aset mencapai satu miliar

SW Page 9 dolar AS. Tingkat pertumbuhan 100 bank syariah terbesar di dunia mencapai 27 persen per tahun dibandingkan dengan tingkat pertumbuhan 100 bank konvensional terbesar yang hanya mencapai 19 persen per tahun. Data statistik Bank Indonesia (BI, 2009) menyatakan pada akhir tahun 2009, aset perbankan syariah di luar BPRSyariah mencapai Rp 66.090 milyar, naik 33,37% dibandingkan posisi per akhir tahun 2008, yakni sebesar Rp 49.555 milyar. Dibanding Desember 2008, Dana Pihak Ketiga (DPK) perbankan syariah pada Desember 2009 itu meningkat Rp 15.419 triliun atau 41,84%. Pada periode tersebut, kucuran pembiayaan syariah meningkat Rp 8.688 miliar, atau naik 22.74,9% menjadi Rp 46.886 miliar.

Tabel 1

Perkembangan Bank Syariah Indonesia Indika si 1998 KP/UU S 2003 KP/UU S 2004 KP/UU S 2005 KP/UU S 2006 KP/UU S 2007 KP/UU S 2008 KP/UU S 2009 KP/UU S 2010 Maret KP/UU S BUS 1 2 3 3 3 3 5 6 8 UUS - 8 15 19 20 25 27 25 25 BPRS 76 84 88 92 105 114 131 139 143

Sumber: BI, Statistik Perbankan Syariah, Maret 2010

Dari tabel di atas jumlah outlet perbankan syariah juga terus bertambah, jika pada tahun 1998 hanya ada 1 BUS (Bank Umum Syariah) dan 76 BPRS (Bank Pembiayaan Rakyat Syariah), maka pada akhir tahun 2009 BUS sudah mencapai 6, Unit Usaha Syariah sebanyak 25 dan 143 BPRS. Semakin banyak jumlah kantor layanan bank syariah tentunya akan membuat masyarakat lebih mudah mengakses bank syariah, sehingga masyarakat akan dengan mudah terstimulus untuk menabung di bank syariah.Berdasarkan fakta-fakta tersebut dapat dikatakan bahwa industri perbankan syariah menunjukkan ketangguhannya sebagai salah satu pilar penyokong stabilitas sistem keuangan nasional. Dengan kinerja pertumbuhan industri perbankan syariah harus senantiasa istiqamah dalam penerapan manajemen resiko, Sharia Complience dan menerapkan Good Sharia Governance. Jika bank syariah dinilai menyimpang, akan berakibat pada resiko reputasi yang pada gilirannya akan mengakibatkan risiko likuiditas. Hal ini dapat memundurkan bank-bank syariah di masa depan, bahwa resiko reputasi akibat mengabaikan syariah berdampak buruk bagi kemajuan dan perkembangan perbankan syariah.

B. Kerangka Pemikiran

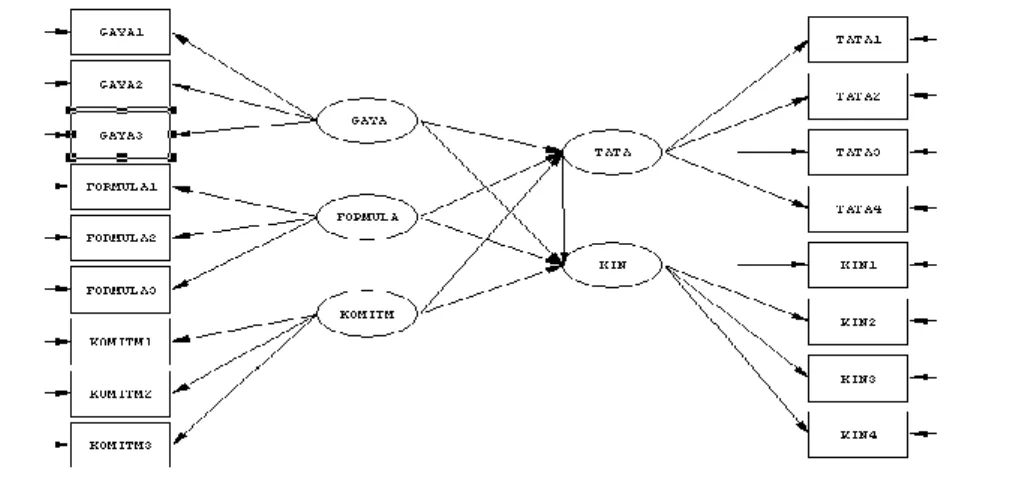

Bertitik tolak dari keseluruhan kajian teori di atas, maka dirumuskan paradigma penelitian keterkaitan formulasi strategi, komitmen organisasi, gaya kepemimpinan, implementasi tata kelola perusahaan yang baik dan kinerja Bank Umum Syariah digambarkan dalam bentuk skematis sebagai berikut:

SW Page 10 Gambar 1

Paradigma Penelitian

Sumber: Dari Berbagai Referensi C. Hipotesis

Bertitik tolak dari tujuan khusus penelitian dan kerangka penelitian di atas, maka hipotesis-hipotesis penelitian dapat dirumuskan sebagai berikut:

1. Pelaksanaan tata kelola perusahaan yang baik di bank umum syariah sudah baik

2. Formulasi strategi, komitmen organisasional dan komitmen organisasional berpengaruh signifikan terhadap implementasi tata kelola perusahaan yang baik

3. Formulasi strategi, komitmen organisasional, gaya kepemimpinan dan implementasi tata kelola perusahaan yang baik berpengaruh signifikan terhadap kinerja bank umum syariah

4. Implementasi tata kelola perusahaan yang baik berpengaruh signifikan terhadap kinerja bank umum syariah.

BAB III

METODE PENELITIAN

Didasarkan pada hasil penelitian Puji Handayani (2006) yang menyimpulkan bahwa kualitas implementasi tata kelola perusahaan yang baik di Indonesia masih sangat rendah. Salah satu faktor penyebab rendahnya kualitas implementasi tata kelola perusahaan yang baik adalah kurangnya pemahaman pelaku bisnis atas konsep tata kelola perusahaan yang baik. Implementasi tata kelola perusahaan yang baik pada bank umum nasional di Indonesia masih rendah dan berpengaruh terhadap kinerja bank swasta nasional. Rendahnya kualitas tata kelola perusahaan yang baik pada industri perbankan nasional menjadi penyebab lambatnya pemulihan fungsi perbankan nasional.

Suyanto (2009) menganalisis dan membuktikan model teoritis pengaruh pelaksanaan prinsip syariah terhadap kinerja bank dan kesejahteraan karyawan serta kesejahteraan masyarakat yang berhubungan dengan kegiatan Bank Syariah di Indonesia. Teknik analisis dalam pengujian hipotesis yang digunakan adalah

Formulasi Strategi Komitmen Organisasional Implementasi Tata Kelola Perusahaan yang Baik Kinerja Bank Umum Syariah Gaya Kepemimpinan

SW Page 11 Structural Equation Modeling (SEM), untuk menganalisis serangkaian hubungan antar variabel bergantung secara simultan.

Studi tersebut bermanfaat untuk memahami beberapa konsep dalam perbankan syariah. Variabel-variabel yang terlibat beserta indikatornya adalah sebagai berikut : Pertama, variabel pelaksanaan prinsip syariah dengan indikator pembiayaan syariah, penghimpunan dana syariah dan ketaatan aqad. Kedua, variabel kinerja bank yang dipengaruhi oleh indikator profitabilitas, solvabilitas dan komitmen terhadap masyarakat. Ketiga, variabel kesejahteraan masyarakat yang tersusun dari indikator total pembiayaan, qordul hasan dan zakat-infaq-sodaqoh. Keempat, variabel kesejahteraan karyawan yang mencakup indikator gaji-bonus, tunjangan umum dan tunjangan keagamaan.

Berdasarkan hal tersebut di atas, maka penelitian ini difokuskan pada penentuan faktor-faktor yang mempengaruhi tata kelola perusahaan yang baik dan dampaknya terhadap kinerja bank umum syariah. Di Indonesia terdapat tiga Bank Umum Syariah yaitu Bank Muamalat Indonesia, Bank Syariah Mandiri, Bank Mega Syariah Indonesia dan dalam penelitian ini akan menggunakan data sekunder dari tiga bank tersebut. Data primer diperoleh dari survei lapangan pada Kantor Cabang Utama, Kantor Cabang Pembantu, Kantor Kas ke tiga Bank Umum Syariah tersebut yang ada di wilayah Jakarta, Bogor, Depok, Tangerang dan Bekasi (Jabodetabek).

A. Metode Yang Digunakan

Penelitian ini adalah penelitian deskriptif, dimana dalam penelitian ini diharapkan dapat memberikan gambaran yang lengkap tentang tata kelola dan kinerja perbankan umum syariah beserta faktor-faktor yang mempengaruhinya secara lengkap. Untuk itu dilakukanlah survey untuk menjelaskan hubungan kausal antar variabel-variabel melalui pengujian hipotesis (explanatory survey).

B. Operasionalisasi Variabel

Operasionalisasi variabel merupakan penjabaran dari variabel - variabel penelitian ke dalam dimensi, indikator dan skala pengukuran untuk mempermudah dalam melakukan analisis dan pembahasan dari variabel tersebut.

Tabel 2

Operasionalisasi Variabel

VARIABEL DIMENSI UKURAN SKALA

Formulasi Strategi

Strategi Operasional Tingkat Kualitas Layanan

Ordinal Strategi Investasi Tingkat Alokasi Dana Ordinal Strategi Finansial Tingkat Penambahan

Modal

Ordinal

Komitmen Organisasional

Komitmen Afektif Tingkat Keinginan Tetap Menjadi Anggota

Organisasi

Ordinal

Komitmen Kontinuan Tingkat Kesediaan Bekerja Keras Untuk Organisasi

Ordinal

Komitmen Normatif Tingkat Keepercayaan Terhadap Nilai-nilai Organisasi

Ordinal

Gaya Visioner Tingkat Kemampuan Pimpinan Memandang

SW Page 12 Gaya

Kepemimpinan

Visi Ke Depan Gaya Membimbing Tingkat Kemampuan

Pimpinan Membimbing Bawahan

Ordinal

Gaya Afiliatif Tingkat Kemampuan Pimpinan Membangun Ikatan Emosi

Ordinal

Gaya Demokratis Tingkat Kemampuan Pimpinan Melibatkan Bawahan Dalam Pengambilan Keputusan Ordinal Gaya Penentu Kecepatan Tingkat Kemampuan Pimpinan Menetapkan Standar Kinerja Yang Tinggi

Ordinal

Gaya Memerintah Tingkat Kemampuan Pimpinan Memerintah Bawahan Ordinal Tata Kelola Perusahaan Yang Baik

Keadilan Tingkat Keadilan Ordinal

Tranparansi Tingkat Tranparansi Ordinal Akuntabilitas Tingkat Akuntabilitas Ordinal Responsibilitas Tingkat Responsibilitas Ordinal

Moralitas Tingkat Moralitas Ordinal

Komitmen Tingkat Komitmen Ordinal

Independensi Tingkat Independensi Ordinal Kinerja Bank

Umum Syariah

Kemampulabaan Tingkat Kemampulabaan Ordinal Pangsa Pasar

Simpanan

Tingkat Pangsa Pasar Simpanan

Ordinal Kepuasan Nasabah Tingkat Kepuasan

Nasabah

Ordinal Loyalitas Nasabah Tingkat Loyalitas

Nasabah

Ordinal Sumber: Dari Berbagai Referensi

C. Sumber dan Cara Penentuan Data / Informasi

Jenis data yang akan digunakan dalam penelitian ini adalah data subjek (self-report data), yaitu jenis data penelitian yang berupa opini, sikap, pengalaman, dan karakteristik dari seseorang atau sekelompok orang yang menjadi subjek penelitian/responden Uma (2000). Model yang akan digunakan dalam penelitian ini adalah model kausalitas atau hubungan atau pengaruh, sehingga untuk menguji hipotesis yang diajukan, maka teknik analisis yang digunakan adalah SEM (Structural Equation Modelling).

1. Sumber Data

Data sekunder bersumber dari Direktorat Perbankan Syariah Indonesia Bank Indonesia, Assosiasi Bank Syariah Indonesia (Asbisindo) dan dari Bank Umum Syariah di Indonesia yaitu Bank Muamalat Indonesia, Bank Syariah Mandiri, Bank Mega Syariah Indonesia. Data primer bersumber dari peneliatian lapangan dengan melakukan Indepth Interview pada Direksi, Manajer dan Nasabah Bank Muamalat Indonesia, Bank Syariah Mandiri, Bank Mega Syariah Indonesia.

SW Page 13 2. Teknik Penentuan Sampel.

Teknik sampling yang akan digunakan dalam penelitian ini adalah metode pemilihan sampel secara acak menurut strata (stratafied random sampling), di mana dalam penelitian ini elemen populasi yang dipilih berdasarkan strata per wilayah penelitian yaitu se Jakarta Bogor Depok Tangerang Bekasi. Berikut tersaji teknik pengambilan sampel secara terstrata:

Tabel 3

Tehnik Pengambilan Sampel

WILAYAH BANK KANTOR

Jakarta

Bank Muamalat Indonesia 28 Bank Syariah Mandiri 40 Bank Syariah Mega Indonesia 8 Bogor

Bank Muamalat Indonesia 6 Bank Syariah Mandiri 6 Bank Syariah Mega Indonesia 1 Depok

Bank Muamalat Indonesia 1 Bank Syariah Mandiri 8 Bank Syariah Mega Indonesia -Tangerang

Bank Muamalat Indonesia 5 Bank Syariah Mandiri 7 Bank Syariah Mega Indonesia -Bekasi

Bank Muamalat Indonesia 3 Bank Syariah Mandiri 5 Bank Syariah Mega Indonesia Sumber: Hasil Pengolahan

Kantor yang tersebut di atas terdiri dari jumlah Kantor Cabang Utama, Kantor Cabang Pembantu, Kantor Kas ke tiga Bank Umum Syariah tersebut yaitu sebanyak 118 di Jabodetabek. Adapun respoden dalam penelitian ini diperoleh langsung dari pengisian kuesioner kepada manajer dan nasabah bank sejumlah 354 responden.

3. Rancangan Analisis dan Uji Hipotesis a. Rancangan Analisis

Analisis Uji Validitas Instrumen Penelitian (Test of Validity)

Uji validitas dilakukan dengan maksud untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut Dengan menggunakan program LISREL 8.80 pengujian terhadap validitas instrumen penelitian berupa kuesioner disajikan dalam bentuk format simplis dengan melihat t value pada loading factor (Ghozali, 2005). Hasil uji validitas menunjukkan bahwa seluruh indikator memiliki t hitung > 1.96, hal ini berarti bahwa seluruh instrumen adalah valid.Uji Validitas dilakukan untuk mengetahui apakah alat ukur yang telah disusun benar-benar mengukur apa yang perlu diukur. Uji validitas dimaksudkan sebagai ukuran seberapa cermat suatu uji melakukan fungsi ukurannya. Suatu alat ukur yang validitasnya tinggi akan mempunyai varian kesalahan yang kecil, sehingga data yang terkumpul merupakan data yang dapat dipercaya.

Analisis Uji Reliabilitas Instrumen Penelitian (Test of Reliability) Reliabilitas adalah indeks yang menunjukan sejauh manasuatu alat pengukur dapat dipercaya. Jika hasil pengukuran yang dilakukan berulang menghasilkan hasil yang relative sama, maka pengukuran tersebut

SW Page 14 dianggap memiliki tingkat reliabilitas yang baik sehingga alat pengukur dikatakan reliable. Dengan kata lain, reliabilitas menunjukan kosistensi atau alat pengukur didalam mengukur gejala yang sama.

Pengujian reliabilitas digunakan untuk mengukur suatu kuesioner yang merupakan indikator dari variabel. Satu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan tersebut adalah konsisten dari waktu ke waktu. Dalam penelitian ini pengujian reliabilitas dilakukan dengan menilai reliabilitas gabungan (composite reliability). Instrumen yang reliabel akan memiliki composite reliability lebih dari 0.6 (Ghozali, 2005).

b. Uji Hipotesis

Analisis data dalam penelitian ini akan dilakukan secara kuantitatif. Analisis kuantitatif dilakukan dengan menggunakan teknik statistic untuk menguji hipotesis, yaitu Analisis Jalur (Path Analisys ). Alat analisis jalur tersebut tersebut dipilih karena penelitian ini ingin mengukur besarnya pengaruh variable bebas terhadap variable terkait, baik pengaruh secara langsung maupun pengaruh tidak langsung melalui hubungan dengan variabel bebas lainnya.

BAB IV PEMBAHASAN

A. Pelaksanaan Tata Kelola yang Baik di Bank Umum Syariah

Problematika yang menghinggapi mayoritas Perbankan di Indonesia ini adalah mengenai keorganisasian pada Perbankan. Berdasarkan data yang diungkap oleh Bank Indonesia (BI), bahwa 69 persen bank dalam negeri masih melanggar aturan Good Corporate Governance/GCG (tata kelola perusahaan yang baik) sebagaimana diatur dalam PBI No.4/2006 yang diperbarui dengan PBI No.14/2006. Pelanggaran yang terjadi terutama pada masalah komisaris independen dalam dewan komisaris yang mencapai 53 persen, pelanggaran dalam pembentukan komite mencapai 30,7 persen, tidak terpenuhinya jumlah komisaris independen sekitar 18 persen, pelanggaran terhadap keharusan independensi presiden direktur dari pemegang saham mencapai 10 persen, serta kasus rangkap jabatan mencapai tujuh persen. Bank Indonesia (BI) juga sudah menyatakan bahwa bank syariah juga diwajibkan menyampaikan laporan penerapan prinsip Good Corporate Governance (GCG) kepada BI mulai tahun 2008 sebagaimana bank konvensional. Oleh karena itu, Dewan Pengawas Syariah (DPS) dalam Perbankan Syariah diharapkan tidak hanya ahli dalam bidang Fiqh, tapi perlu memperluas lagi pemahaman dan pengetahuannya mengenai aspek operasional Perbankan Syariah.

Dengan adanya pemahaman dasar-dasar operasional Perbankan Syariah, diharapkan akan terjadi komunikasi yang lebih efektif antara DPS dengan pihak manajemen perusahaan. Perkembangan Perbankan Syariah juga tidak terlepas dari suatu sistem regulasi yang dapat mengakomodasi perkembangan sekaligus menjadi perintis yang akan melindungi kesinambungan Perbankan Syariah. Untuk itu Pemerintah sebagai pihak regulator telah mengeluarkan perangkat peraturan yang mengatur Perbankan Syariah di Indonesia. Masalah regulasi bukan menjadi masalah lagi bagi Perbankan Syariah karena saat ini keberadaan bank

SW Page 15 syariah di Indonesia telah di atur dalam UU No. 10 tahun 1998 tentang Perubahan UU No. 7 tahun 1992 tentang Perbankan. Masalah kemampuan sumber daya manusia juga masih menjadi problem dalam pengembangan lembaga keuangan Syar'ah, termasuk dalam Perbankan Syariah. Faktor sumber daya manusia merupakan faktor terpenting karena tangguhnya suatu sistem lembaga keuangan syariah harus didukung terlebih dahulu oleh sumber daya manusia yang tangguh. Oleh karena itu peningkatan pendidikan dan pelatihan khususnya tentang konsep dan praktik lembaga keuangan syariah perlu senantiasa ditingkatkan agar dapat dihasilkan tenaga ahli lembaga keuangan syariah yang berkualitas. Berdasarkan data sampai akhir 2006, dari keseluruhan bank syariah, SDM yang memiliki latar belakang perbankan syariah hanya 5%. Jumlah yang cukup kecil untuk mendongkrak kemajuan bank syairah. Sisanya, sebanyak 70% adalah orang-orang yang awalnya berkecimpung di bank konvensional, dan 5% berasal dari sumber lain. Di tambah dengan 20% adalah fresh graduate perguruan tinggi. Sedangkan dari tingkat pendidikan, bank syariah memiliki SDM dengan gelar S2 hanya 2%, 59% dengan menyandang gelar S1, 21% merupakan lulusan dari D3, dan 18% berpendidikan SMU. Kuantitas SDM yang paham tentang bank syariah belum sebanding dengan kebutuhan.

Disamping itu, fasilitas teknologi yang dimiliki oleh setiap bank Syariah masih sangat terbatas. Sehingga fasilitas serta pelayanan yang diberikan kepada nasabah terasa tertinggal dari bank konvensional. Tidak sedikit para nasabah menganggap bahwa akses bank syariah belum memberikan kemudahan dan kenyamanan dalam transaksinya, serta belum memenuhi standar operasi perbankan nasional. Misal, ATM sebagai fasilitas dan pelayanan bank yang berbasis teknologi belum dimiliki oleh bank-bank syariah, kalaupun ada itupun sifatnya hanya sebagai penumpang atau kerja sama dalam penggunaan fasilitas ATM. Di masa depan, ketika bank-bank Syariah telah dominan dan meluas ke berbagai daerah, isu halal-haram tidak bias diandalkan lagi. Pendekatan yang lebih menekankan aspek emosional harus dikurangi. Bank-bank Syariah harus mengedepankan profesionalisme dan mengutamakan service exellence kepada customer. Apabila perbankan Syariah bisa memberikan pelayanan yang prima dan profesional serta memiliki kinerja yang exellence, maka dapat dipastikan umat Islam akan lebih percaya terhadap perbankan Syariah. Para praktisi bank Syariah harus dapat meyakinkan ummatIslam bahwa bank Syariah itu lebih baik. Penelitian di berbagai negara menunjukkan bahwa faktor pelayanan sangat menentukan pilihan masyarakat dalam memilih bank-bank syariah.

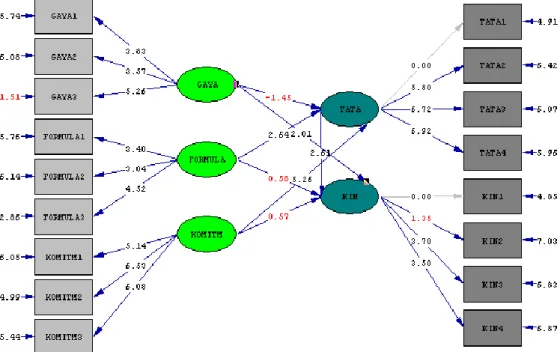

Gambar 2 Diagram Jalur

SW Page 16 Pengujian hipotesis dilakukan dengan melihat t value pada output yang ada di dalam persamaan ataupun yang terdapat dalam path diagram. Agar hubungan bermakna signifikan maka nilai loading faktor pada diagram jalur harus > 1,96. Hubungan yang signifikan akan ditandai dengan nilai loading faktor yang berwarna hitam pada path diagram, sedangkan hubungan yang tidak signifikan ditandai dengan loading faktor yang berwarna merah.

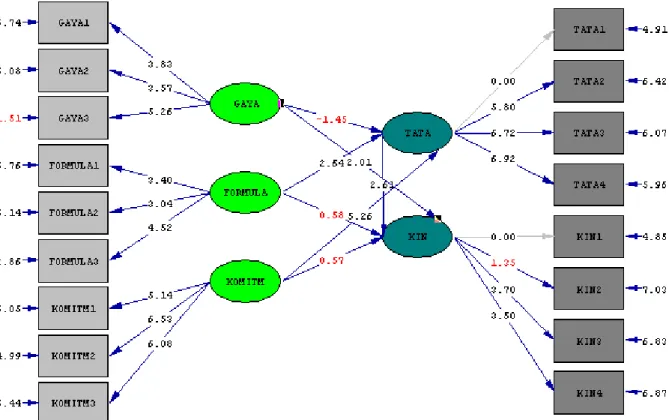

B. Hasil Penelitian 1. Pengujian validitas

Gambar 3 Diagram Path

Pada diagram path di atas diperoleh nilai loading faktor pada seluruh instrumen adalah > 1,96 kecuali pada instrumen kinerja (K-2) dengan loading faktor berwarna merah sebesar 1,25. Nilai loading faktor pada variabel tata kelola (TATA-1) dan (KIN-1) sebesar 0,00 menunjukkan bahwa instrumen tersebut secara otomatis dikonstrain sama dengan 1, karena instrumen paling valid (ghozali, 2005).

2. Pengujian reliabilitas

Tabel 4

Hasil pengujian reliabilitas

Variabel Composite Reliability Keterangan Tata kelola Kinerja Gaya kepemimpinan Formulasi strategi Komitmen organisasi 0,831 0,473 0,612 0,626 0,656 Reliabel Tidak reliabel Reliabel Reliabel Reliabel

SW Page 17 3. Pengujian normalitas

Suatu model dapat dikatakan memiliki kemungkinan fit terbaik apabila garis residualnya sejajar dengan garis diagonal. Sedangkan model memiliki kemungkinan acceptable fit apabila garis residual memiliki kecuraman > 450. Sedangkan model paling buruk adalah model yang residualnya terletak pada garis horisontal. Jika pola residual tersebut tidak linear, maka terdapat indikasi bahwa data menyimpang dari asumsi normalitas, linearitas, atau bahkan adanya specification errors (model yang tidak sempurna yang timbul akibat dimasukkan variabel atau indikator yang tidak relevan atau dihilangkannya suatu variabel) Ghozali (2005)

Berdasarkan output normal probability plot tersebut, model secara keseluruhan telah menunjukkan terpenuhinya asumsi normalitas. Hal tersebut karena garis residual (*) dan (x) sejajar dengan garis diagonalnya. Meskipun pada puncak gambar Q-Plot menunjukkan adanya penyimpangan normalitas, tetapi hal tersebut perlu diuji lebih lanjut.

4. Pengujian model

Sebelum melakukan pengujian hipotesis dari output SEM, maka terlebih dahulu dilakukan analisis terhadap model untuk mengetahui apakah model yang dihasilkan merupakan model fit atau tidak. Berikut adalah hasil evaluasi kecocokan model struktural (Goodness of Fit Model) pada penelitian:

Tabel 5

Evaluasi Kecocokan Model Struktural

No Indikator Nilai Batas ket

1 X2/ df 1,39 > 2 Tdk fit

2 Root Mean Square Error of Approximation (RMSEA) 0.064 0,05-0,08

Fit 3 Normed Fit Index (NFI) 0.78 0,9 Tdk fit 4 Non Normed Fit Index (NNFI) 0.89 0,9 Moderat 5 Comparative Fit Index (CFI) 0.92 0,9 Fit 6 Incremental Fit Index (IFI) 0.92 0,9 Fti 7 Goodness of Fit Index (GFI) 0.85 0,9 Moderat 8 Adjusted Goodness of Fit Index (AGFI) 0.78 0,9 Tdk fit 9 Parsimony Goodness of Fit Index (PGFI) 0.60 0,6 Fit

Pengujian indikator menunjukkan bahwa terdapat beberapa indikator yang kurang fit, namun secara keseluruhan dapat disimpulkan bahwa model masih reasonabel untuk digunakan analisis selanjutnya.

5. Pengujian hipotesis

Pengujian hipotesis dilakukan dengan melihat nilai loading faktor pada masing-masing jalur path seperti ditunjukkan pada gambar di bawah ini:

SW Page 18 Gambar 4

Hasil Pengujian Hipotesis

Gambar di atas menunjukkan:

1. Gaya kepemimpinan tidak berpengaruh signifikan terhadap tatakelola, dengan nilai loading faktor berwarna merah sebesar -1,45

2. Formulasi strategi berpengaruh terhadap tata kelola perusahaan dengan loading faktor berwarna hitam sebesar 2,54

3. Komitmen berpengaruh signifikan terhadap tata kelola dengan loading faktor sebesar 5,26

4. Gaya kepemimpinan berpengaruh terhadap kinerja dengan nilai loading faktor sebesar 2,01

5. Formulasi strategi tidak berpengaruh signifikan terhadap kinerja dengan loading faktor sebesar 0,58

6. Komitmen tidak berpengaruh terhadap kinerja dengan loading faktor sebesar 0,57 7. Tata kelola berpengaruh terhadap kinerja dengan loading faktor sebesar 2,61

BAB V PENUTUP

A. Simpulan

1. Formulasi strategi yang diterapkan pada manajemen Bank Umun Syariah berpengaruh terhadap implementasi tata kelola perusahaan yang baik di Bank Umun Syariah dengan loading faktor berwarna hitam sebesar 2,54

SW Page 19 2. Komitmen organisasional yang diterapkan pada manajemen Bank Umun Syariah berpengaruh signifikan terhadap tata kelola tata kelola perusahaan yang baik di Bank Umun Syariah dengan loading faktor sebesar 5,26

3. Gaya kepemimpinan yang diterapkan pada manajemen Bank Umun Syariah berpengaruh terhadap kinerja Bank Umun Syariah dengan nilai loading faktor sebesar 2,01

4. Tata kelola perusahaan yang baik di Bank Umun Syariah berpengaruh terhadap kinerja Bank Umun Syariah dengan loading faktor sebesar 2,61. B. Saran

1. Gaya kepemimpinan yang diterapkan pada manajemen Bank Umun Syariah tidak berpengaruh signifikan terhadap tata kelola perusahaan yang baik di Bank Umun Syariah, dengan nilai loading faktor berwarna merah sebesar -1,45. Dengan demikian manajemen Bank Umun Syariah dapat merubah gaya kepemimpinannya yang nantikan akan dapat meningkatkan tata kelola Bank Umum Syariah yang baik

2. Formulasi strategi yang diterapkan pada manajemen Bank Umun Syariah tidak berpengaruh signifikan terhadap kinerja Bank Umun Syariah dengan loading faktor sebesar 0,58. Perlu adanya formula strategi yang tepat dapat diterapkan di Bank Umun Syariah agar dapat meningkatkan kinerjanya

3. Komitmen organisasional yang diterapkan pada manajemen Bank Umun Syariah tidak berpengaruh terhadap kinerja Bank Umun Syariah dengan loading faktor sebesar 0,57. Perlu adanya komitmen organisasional yang tepat dapat diterapkan oleh majamenen Bank Umun Syariah agar dapat meningkatkan kinerjanya

DAFTAR PUSTAKA

Akhmad Syakhroza, 2003, Best Practices Corporate Governance Dalam Konteks Kondisi Lokal Perbankan Indonesia, Majalah Manajemen Usahawan Indonesia, No. 06/th. XXXII Juni.

Amerta Mardjono, 2005, A Tale of Corporate Governance Lesson Why Firms Fail, Managerial Auditing Journal, Vol. 20. No. 3. Hal 272-283.

Bank Indonesia, 2010, Sekilas Perbankan Syariah Di Indonesia, Statistik Perbankan Syariah. http://www.bi.go.id

Bart, C. K., Bontis N. & Taggar S., 2001, A Model of The Impact of Mission Statement on Firm Performance. Management Decision, 39(1): 19-35.

Bennis, Warren, 2000, Becoming a Leader, London , Nicolas Breley Publishing. Burhanudin, Abdullah & Wimboh Santoso, 2001, The Indonesian Banking Industry:

Competition, Consolidation an System Stability, BIS Paper No. 4.

Burlaka, Maksym, 2006, Bank Corporate Governance: The Emerging Ukrainian Market Compared to International Best Practice,.Forham Journal of Corporate & Financial Law, Vol. 11, No. 4, 851-891.

Colley, Doyle, Logan & Stettinius, 2003, Corporate Governance, The Mc Graw-Hill Excecutive MBA Series. Mc Graw-Hill.

Deni Darmawati, 2006, Pengaruh Karakteristik Perusahaan dan Faktor Regulasi terhadap Kualitas Implementasi Corporate Governance, Makalah pada Simposium Nasional Akuntansi 9 Padang.

SW Page 20 Dixon, Rob., 1992. “Islamic Banking”. The International Journal of Bank Marketing. Egan, Gerald, 2003, Adding Value: A Systematic Guide to Bussiness-Driven

Management and Leadership, San Francisco, Jossey-Bass Publishers.

Goleman, Daniel, Richard Boyatzis, Annie Mc Kee, 2000, Primal Leadership: Realizing The Power of Emotional Intelligence, Harvard Business Scholl Press. Ghozali Imam (2005) Structural Equation Modeling dengan Program LISREL 8.54,

Badan Penerbit Fakultas Ekonomi Undip, Semarang.

Hetifah Sj. Sumarto, 2004, Inovasi,Partisipasi dan Good Governance. Edisi kedua,Jakarta, Yayasan Obor Indonesia.

Hill, Charles W. L. & Gareth R. Jones, 2004, Strategic Management Theory: An Integrated Approach, 6th Edition, Thomson, South-Western.

Hsu, Chung-Cheng, 2007, The Influence of Dimension of Corporate Governance on Firm Value Using in Applied Structural Eqution Model, Journal of American Academy of Business, Vo.11, No. 1 Hal. 204-213.

Jaros, Stephen J., John M. Jermier, Jerry J. Kohler, dan Terry Sincich, 1993, Effect of Continuance, Affective and Moral Commitment on Withdrawl Process: An Evaluation of Eighe Structural Equation Models. Academic of Management Journal. Vol. 36. No. 5: 951-995.

Leban, William, Carol Zulauf, 2004, Linking Emotional Intelligence Abilities and Tranformational Leadership Style. Leadership and Organizational Development Journal. Vol. 25, No. 7, Hal. 554-561.

Mayer, Roger C, 2003, Corporate Governance, Competetion and Performance, Journal of Law and Society, 24 (3),11-12.

Mingkan, Liu, 2001, Reform the Bank of China by Good Corporate Governance. Makalah pada Asia Pasific Summit, Vancouver, Oktober 11, Hal.1-6.

Mulyadi, 2001, Balance Scorecard Alat Manajemen Kontemporer Untuk Pelipatgandaan Kinerja Keuangan Perusahaan, Edisi Pertama, Jakarta, Penerbit, Salemba.

Pearce, John A. & Ricard B. Robinson, 2003, Strategic Management; Formulation, Implementastion, and Control of Competitive Strategy,8th Edition, Boston, McGraw-Hill, International Edition.

Puji Handayani, 2006, Keterkaitan Antara Anggaran Partisipasi, Budaya Organisasi, Pemahaman Manajer Atas Good Corporate Governance, Job Relevan Information Dan Komitmen Organisasi Terhadap Kinerja Manajemen, Studi Empiris pada Perusahaan Retail di Jawa Timur, http://prasetya.brawijaya.ac.id. Robbins, SP, 2003, Organizational Behavior, Concept, Controversies and

Application, 9 th Edition, New Jersey, Prentice-Hall International. Inc.

Sekaran, Uma, 2000, Research Methods for Business, A Skill Building Approach, Four Edition, United State of America, John Wiley & Sons, Inc.

Suyanto, Mohammad,2009, Pengaruh Pelaksanaan Prinsip Syariah Terhadap Kinerja Dan Kesejahteraan Karyawan Serta Masyarakat Yang Berhubungan Dengan Kegiatan Bank Syariah Di Indonesia, Post Graduate Airlangga University, Email: library@lib.unair.ac.id; library@unair.ac.id

Widyastuti, Sri, 2001, Konsep Keseimbangan Dalam Perekonomi Islam, Journal Panutan Bisnis, Volume 4, Nomor 2, Hal. 142.

Yusdani, 2005, Perbankan Syariah Berbasis Floating Market, Jurnal Millah Vol. IV, No. 2, Januari 2005.