Informasi lebih lanjut dapat menghubungi: Bank Indonesia

Departemen Kebijakan Ekonomi dan Moneter Grup Asesmen Ekonomi

Daftar Isi

3

Kata Pengantar

5

Bagian I

Ringkasan Perkembangan dan Prospek Ekonomi Daerah

7

Bagian II

Perekonomian Kawasan Timur Indonesia

13

II.1. Perekonomian Sulawesi, Maluku, dan Papua

15

II.2. Perekonomian Kalimantan

28

II.3. Perekonomian Bali-Nusa Tenggara

39

Bagian III

Perekonomian Jawa

49

III.1. Perekonomian Jawa Bagian Timur

51

III.2. Perekonomian Jawa Bagian Tengah

63

III.3. Perekonomian Jawa Bagian Barat

72

III.4. Perekonomian Jakarta

85

Bagian IV

Perekonomian Sumatera

99

IV.1. Perekonomian Sumatera Bagian Selatan

101

IV.2. Perekonomian Sumatera Bagian Tengah

113

IV.3. Perekonomian Sumatera Bagian Utara

125

Bagian V

Isu Khusus Daerah

139

Isu Khusus 1: Dinamika Perdagangan Global dan Daya Saing Jawa

Isu Khusus 2: Meningkatkan Produktivitas Pertanian Padi untuk

Mendukung Ketahanan Pangan

139

144

147

150

Dalam proses perumusan kebijakan moneter, Bank Indonesia mempertimbangkan seluruh aspek perekonomian termasuk berbagai dinamika dan isu terkini yang berkembang di daerah. Pembahasan menyeluruh tentang perkembangan perekonomian terkini dan berbagai isu strategis yang mengemuka di daerah dilakukan secara periodik antara Dewan Gubernur dengan para Kepala Kantor Perwakilan Bank Indonesia dari seluruh Indonesia. Hasil pembahasan tersebut menjadi bagian penting yang melengkapi pemahaman Bank Indonesia terhadap kondisi makroekonomi dengan berbagai aspek risiko yang berkembang. Perekonomian Indonesia pada triwulan III 2014 kembali tumbuh melambat sebesar 5,01% (yoy), lebih rendah dibandingkan dengan triwulan II 2014 yang sebesar 5,12% (yoy). Hal ini dipengaruhi terutama oleh melambatnya pertumbuhan ekonomi di kawasan Sumatera karena melemahnya kinerja sektor pertanian dan Jakarta karena menurunnya kinerja sektor konstruksi. Meski demikian, terdapat tanda-tanda awal pemulihan ekonomi nasional sebagaimana tercermin pada perekonomian Jawa yang tumbuh relatif stabil dan perekonomian Kawasan Timur Indonesia (KTI) yang tumbuh lebih baik dari perkiraan semula. Stabilnya pertumbuhan ekonomi Jawa ditopang oleh membaiknya perekonomian Jawa Tengah dan Jawa Timur yang didukung oleh meningkatnya kinerja industri manufaktur. Sementara meningkatnya pertumbuhan ekonomi KTI didorong oleh membaiknya kinerja sektor pertambangan di Kalimantan dan Papua serta meningkatnya kinerja sektor pertanian di Sulawesi.

Memasuki triwulan triwulan IV 2014 berbagai indikator ekonomi daerah secara agregat mengindikasikan perekonomian nasional berpotensi untuk kembali membaik, meski juga disertai berbagai risiko baik yang bersumber dari domestik maupun terkait perkembangan ekonomi global. Perekonomian KTI diprakirakan kembali tumbuh meningkat didorong oleh berlanjutnya perbaikan kinerja di sektor pertambangan seiring dengan mulai normalnya operasional sejumlah perusahaan tambang utama. Sementara itu, perekonomian Jakarta diprakirakan tumbuh lebih baik didorong oleh perbaikan kinerja sektor konstruksi, demikian pula di Sumatera yang didorong oleh perbaikan kinerja sektor pertanian dan industri pengolahan. Adapun perekonomian Jawa diprakirakan relatif stabil ditopang terutama oleh masih meningkatnya kinerja industri manufaktur. Pertumbuhan ekonomi daerah utk keseluruhan tahun 2014 secara agregat diprakirakan mendekati batas bawah kisaran 5,1%-5,5% (yoy) jauh lebih rendah dibandingkan tahun 2013 sebagai dampak penurunan kinerja sektor pertambangan KTI pasca implementasi UU Mineral di awal tahun. Dinamika perekonomian global yang diwarnai dengan perlambatan perekonomian negara maju dan tren penurunan harga komoditas mempengaruhi kinerja subsektor perkebunan di Sumatera dan industri manufaktur di Jawa secara keseluruhan. Laju penurunan pertumbuhan ekonomi nasional lebih lanjut tertahan oleh kuatnya perekonomian Jakarta yang mampu tumbuh di kisaran 6% sepanjang tahun 2014.

Di sisi inflasi, perkembangan inflasi di daerah selama triwulan III cenderung menurun karena cukup terjaganya pasokan. Namun, memasuki triwulan IV 2014 kembali menunjukkan kecenderungan yang meningkat walau masih dengan intensitas yang masih rendah. Kembali meningkatnya tekanan inflasi lebih dipengaruhi oleh implementasi kebijakan administered price seperti penyesuaian tarif tenaga listrik (TTL) rumah tangga dan kenaikan harga LPG 12 kg. Masuknya masa tanam di tengah kondisi kekeringan yang semakin meningkat menambah tekanan inflasi dari komponen volatile food. Tekanan inflasi volatile food yang lebih besar menyebabkan beberapa daerah seperti Sumatera Barat, Banten, Sulawesi Tengah dan Sulawesi Utara mencatat tingkat inflasi yang cukup tinggi di kisaran 6% - 7% (yoy). Dalam hal ini peran aktif Tim Pengendalian Inflasi Daerah (TPID) perlu ditingkatkan dan difokuskan pada upaya-upaya untuk mengamankan pasokan pangan dan energi di daerah.

Hingga akhir akhir tahun 2014, inflasi daerah secara agregat diprakirakan masih dapat terkendali di dalam kisaran sasaran inflasi nasional yang sebesar 4,5%±1%. Implementasi kebijakan terkait administered price seperti penyesuaian TTL, kenaikan harga LPG 12 kg dan penyesuaian batas atas tarif angkutan udara mempengaruhi peningkatan tekanan inflasi di berbagai daerah. Pasokan pangan yang menurun karena masuknya masa tanam berpotensi menurun lebih dalam karena terpapar risiko kekeringan yang melanda sejumlah daerah sentra produksi, khususnya di Jawa dan Sumatera. Bank Indonesia terus mencermati dampak dari rencana kenaikan harga BBM bersubsidi terhadap perkembangan inflasi di daerah. Secara khusus, koordinasi dengan TPID akan terus diperkuat dengan menyiapkan langkah-langkah mitigasi kemungkinan lonjakan inflasi pasca kebijakan kenaikan BBM bersubsidi, khususnya melalui pengendalian kenaikan tarif angkutan dalam batasan yang wajar dan memastikan langkah pengamanan pasokan pangan dan energi Ke depan, perekonomian daerah pada tahun 2015 diperkirakan meningkat seiring dengan menguatnya indikasi perbaikan di sektor pertambangan KTI dan prospek perbaikan ekonomi global yang dapat mempengaruhi peningkatan kinerja industri pengolahan di Jawa dan Sumatera. Sementara inflasi diproyeksikan masih akan berada di lintasan yang konsisten dengan pencapaian sasaran inflasi nasional sebesar 4%±1%. Meskipun demikian, sejumlah risiko yang membayangi di tahun 2015 masih bersumber dari rencana implementasi kebijakan energi oleh pemerintah. Bank Indonesia memandang upaya untuk mendorong reformasi struktural semakin penting dilakukan untuk mengatasi berbagai permasalahan struktural yang dapat menghambat perekonomian daerah ke depan. Langkah reformasi struktural perlu ditempuh dan difokuskan pada upaya peningkatan daya saing ekspor manufaktur dan diversifikasi perekonomian daerah melalui penguatan lingkungan pendukung (enabling environment), termasuk logistik dan konektivitas, kemudahan berusaha, dan akses pembiayaan jangka panjang.

Asesmen lengkap mengenai dinamika terkini dan prospek ekonomi daerah diuraikan secara lengkap dalam buku Laporan Nusantara ini. Laporan Nusantara edisi kali ini juga mengangkat isu khusus terkait dengan implikasi dinamika global terhadap daya saing daerah dan isu mengenai aspek pencapaian kedaulatan pangan dalam transformasi struktural. Penyusunan buku Laporan Nusantara dilakukan bersama oleh Departemen Kebijakan Ekonomi Moneter (DKEM) di kantor pusat Bank Indonesia dan para analis ekonomi dari seluruh Kantor Perwakilan Wilayah Bank Indonesia.

Akhir kata, kami berharap buku Laporan Nusantara ini dapat menjadi referensi para pemangku kepentingan dan pemerhati ekonomi daerah, serta menjadi salah satu bentuk kontribusi Bank Indonesia dalam pembangunan ekonomi daerah.

Jakarta, 17 November 2014 Departemen Kebijakan Ekonomi

dan Moneter

Juda Agung Direktur Eksekutif

PERKEMBANGAN TERKINI EKONOMI DAERAH

Meskipun pertumbuhan ekonomi Indonesia melambat dari 5,1% (y.o.y) pada triwulan II-2014 menjadi 5,0% pada triwulan III-2014, pengamatan terhadap kinerja ekonomi daerah menunjukkan adanya tanda-tanda awal pemulihan kinerja ekonomi nasional. Hal ini tercermin pada pertumbuhan ekonomi Jawa (di luar Jakarta) yang mulai stabil dan pertumbuhan ekonomi Kawasan Timur Indonesia (KTI) yang terus membaik (Grafik I.1). Kinerja ekonomi Jawa (di luar Jakarta) ditopang antara lain oleh perbaikan di sektor pertanian dan masih cukup kuatnya industri manufaktur seiring meningkatnya permintaan ekspor produk manufaktur, khususnya dari Amerika Serikat. Untuk wilayah KTI, perbaikan kinerja ekonomi didorong antara lain oleh membaiknya produksi pertanian di beberapa daerah sentra di Sulawesi dan kembali meningkatnya aktivitas di sektor tambang pasca rilis izin ekspor mineral bagi beberapa penambang besar.

Sementara itu, perlambatan ekonomi nasional pada triwulan III-2014 lebih disebabkan oleh melambatnya pertumbuhan ekonomi kawasan Sumatera dan Jakarta. Perlambatan ekonomi Sumatera terutama akibat melemahnya kinerja sektor pertanian dan agroindustri sebagai imbas dari menurunnya harga komoditas ekspor perkebunan. Selain itu, berkurangnya produksi migas di beberapa daerah di Sumatera, seperti Riau dan Aceh, turut memberikan tekanan bagi perekonomian Sumatera. Dalam periode yang sama, ekonomi Jakarta mengalami sedikit perlambatan akibat melemahnya kegiatan di sektor konstruksi. Kendati demikian, berbagai indikator menunjukkan bahwa ekonomi Jakarta diperkirakan sudah melewati titik terendahnya.

Gambar I.1. Peta Pertumbuhan Ekonomi Daerah Triwulan III 2014

Inflasi di hampir seluruh daerah pada triwulan III 2014 cenderung menurun terutama didukung oleh cukup melimpahnya pasokan pangan (volatile food). Masuknya masa panen sejumlah komoditas strategis, seperti padi di Kalimantan dan hortikultura di Jawa, berkontribusi positif pada terjaganya pasokan pangan. Sebagian besar daerah di KTI mengalami penurunan tekanan inflasi pangan yang lebih dalam akibat melimpahnya hasil tangkapan ikan. Beberapa daerah di KTI, seperti Sulawesi Tenggara dan Maluku, bahkan berhasil mencatat laju inflasi yang sangat rendah masing-masing sebesar 1,8% dan 2,8% pada akhir triwulan III 2014.

Setelah mengalami penurunan pada triwulan III 2014, laju inflasi di berbagai daerah mengalami kenaikan pada Oktober 2014 meski masih pada tingkat yang terkendali. Peningkatan terutama didorong oleh kelompok

administered price sebagai dampak penyesuaian tarif tenaga listrik (TTL) serta kenaikan harga LPG 12 kg dan

dampak rambatannya terhadap kenaikan harga LPG 3 kg. Hal ini diduga terkait dengan beralihnya permintaan masyarakat ke LPG 3 kg pasca kenaikan harga LPG 12 kg. Sementara itu, tekanan inflasi pangan (volatile food) mulai kembali meningkat dipicu terutama oleh kenaikan harga beberapa komoditas aneka bumbu akibat kekeringan yang melanda beberapa daerah sentra produksi. Di beberapa daerah, seperti Sumatera Barat, Banten, Sulawesi Tengah, dan Sulawesi Utara, kenaikan harga beberapa komoditas pangan mendorong inflasi lebih tinggi daripada daerah-daerah lain (Gambar I.2).

Gambar I.2. Peta Inflasi Daerah, Oktober 2014

Sejalan dengan pertumbuhan ekonomi yang masih melambat, pembiayaan ekonomi melalui perbankan di berbagai daerah pada triwulan III 2014 juga tumbuh melambat. Penyaluran kredit di Sumatera dan KTI pada akhir triwulan III 2014 masing-masing tumbuh 10,5% dan 9,1%, lebih rendah daripada pertumbuhan kredit di Jawa (13,7%). Meski demikian, kualitas kredit yang disalurkan masih terjaga pada level yang aman. Indikasi kenaikan risiko kredit terkonsentrasi pada beberapa daerah yang merupakan basis produksi tambang, seperti di Sulawesi dan Kalimantan, walaupun belum menyentuh tingkat yang mengkhawatirkan. Kecenderungan harga komoditas di pasar global yang masih cenderung turun menjadi sumber kerentanan kredit di daerah-daerah yang mengandalkan pendapatannya pada ekspor sumber daya alam (SDA).

Melambatnya perekonomian tercermin juga pada transaksi keuangan melalui sistem pembayaran. Sepanjang triwulan III 2014, transaksi pembayaran yang dilakukan melalui sistem Real Time Gross Settlement (RTGS) secara rata-rata tercatat sebesar Rp28,4 ribu triliun per bulan, lebih rendah daripada rata-rata triwulan sebelumnya sebesar Rp30,0 ribu triliun per bulan. Melambatnya aktivitas transaksi keuangan ini diperkirakan tidak terlepas dari berakhirnya pelaksanaan Pemilu dan masih cenderung melambatnya perekonomian di daerah-daerah luar Jawa.

PROSPEK EKONOMI DAERAH DAN TANTANGAN KE DEPAN

Prospek Ekonomi Daerah Tahun 2014 dan 2015

Memasuki triwulan IV 2014, berbagai indikator ekonomi di daerah secara agregat mengindikasikan adanya potensi perbaikan kinerja perekonomian nasional (Tabel I.1). Potensi perbaikan tersebut diperkirakan akan terjadi di Sumatera dan KTI sedangkan ekonomi Jawa diperkirakan relatif stabil. Kinerja ekonomi Jawa yang

stabil ditopang oleh ekspor manufaktur yang masih akan meningkat seiring dengan prospek perbaikan ekonomi di AS serta konsumsi rumah tangga yang masih tumbuh kuat. Sementara itu, perbaikan ekonomi Sumatera dipengaruhi antara lain oleh pembangunan beberapa proyek infrastruktur dan berlanjutnya

replanting perkebunan. Peningkatan kinerja ekonomi KTI terutama didorong oleh aktivitas tambang pasca

keluarnya izin ekspor mineral. Namun, prospek perbaikan ekspor KTI dihadapkan pada risiko terkait diberlakukannya kebijakan pengaturan izin ekspor batubara pada awal Oktober 2014, dampak perlambatan ekonomi Tiongkok, dan masih rendahnya harga tambang dunia. Selain itu, potensi pemulihan ekonomi nasional pada triwulan IV 2014 juga masih dihadapkan pada risiko yang berasal dari kemungkinan rendahnya realisasi pengeluaran pemerintah sejalan dengan kebijakan penghematan untuk mengamankan pencapaian target defisit APBN.

Tabel I.1. Tendensi Arah Perekonomian Daerah Triwulan IV 2014*

Bag. Utara Bag. Tengah Bag. Selatan Tendensi

Kawasan Asesmen Jakarta

Jawa Bag. Barat Jawa Bag. Tengah Jawa Bag. Timur Tendensi Kawasan Asesmen Kaliman tan Bali-Nustra Sulam-pua Tendensi Kawasan Asesmen Pertumbuhan Ekonomi Konsumsi RT Terjaganya ekspektasi dan belanja konsumsi masyarakat akhir tahun Terjaganya ekspektasi dan belanja konsumsi masyarakat akhir tahun Terjaganya ekspektasi dan belanja konsumsi masyarakat akhir tahun Konsumsi Pemerintah Realisasi belanja pemerintah terbatas Puncak realisasi anggaran Pemda di triwulan terakhir. Puncak realisasi anggaran Pemda di triwulan terakhir. Investasi (PMTB) Konstruksi proyek infrastruktur dan replanting perkebunan berlanjut Konstruksi proyek infrastruktur Progress pembangunan proyek infrastruktur melambat Ekspor LN Harga komoditas perkebunan yang masih rendah Membaiknya permintaan ekspor manufaktur dari AS Ekspor batubara menurun

Impor LN Melambatnya impor bahan baku

Meningkatnya kebutuhan bahan baku

Melambatnya impor bahan baku

Sumatera Jawa KTI

* Prakiraan arah kondisi ekonomi secara tahunan (year-on-year)

Walaupun terdapat potensi perbaikan pada triwulan IV, proyeksi pertumbuhan ekonomi di berbagai daerah secara agregat mengindikasikan perekonomian nasional untuk keseluruhan tahun 2014 akan tumbuh pada batas bawah dari kisaran 5,1% - 5,5%, melambat dibandingkan tahun sebelumnya (5,8%). Perlambatan ekonomi yang lebih dalam dialami oleh Sumatera dan KTI terkait dengan harga komoditas ekspor utama yang masih cenderung rendah sepanjang tahun 2014. Selain itu, perlambatan juga dipengaruhi oleh proses konsolidasi di sektor tambang terkait kebijakan pengaturan ekspor mineral yang diterapkan pada awal tahun 2014. Melambatnya aktivitas ekonomi di KTI dan Sumatera turut berimplikasi terhadap kinerja ekonomi Jawa, khususnya karena melemahnya aktivitas perdagangan antarpulau. Perlambatan ekonomi Jawa selama 2014 juga bersumber dari melemahnya kinerja investasi dan ekspor sejalan dengan dinamika global yang masih diwarnai ketidakpastian, serta tendensi investor yang cenderung menunda investasinya sampai kondisi ekonomi dipandang kembali kondusif.

Pada tahun 2015, prospek pertumbuhan ekonomi di berbagai daerah secara agregat mengindikasikan perekonomian nasional dapat tumbuh di kisaran 5,4% - 5,8%, lebih tinggi daripada tahun 2014. Prospek pertumbuhan ekonomi nasional yang membaik ini didorong oleh perbaikan kinerja ekonomi di seluruh daerah. Prospek pemulihan ekonomi di AS diperkirakan akan berdampak positif terhadap ekspor manufaktur, terutama dari Jawa. Namun, perlambatan ekonomi Tiongkok yang cenderung bersifat struktural berpotensi menahan kenaikan pertumbuhan ekonomi Jawa lebih lanjut. Selain itu, imbas dari melambatnya ekonomi

Tiongkok diperkirakan turut menekan harga komoditas di pasar global sehingga berdampak pada masih terbatasnya peningkatan ekonomi di KTI dan Sumatera. Secara keseluruhan, permintaan domestik diperkirakan masih tetap kuat di berbagai daerah sehingga dapat memberikan cushion bagi perekonomian. Dari sisi inflasi, walaupun cenderung meningkat, tekanan inflasi hingga akhir tahun 2014 di berbagai daerah diperkirakan masih terkendali dan sejalan dengan pencapaian sasaran inflasi nasional sebesar 4,5%±1%. Terkendalinya inflasi didukung oleh permintaan yang moderat, ekspektasi inflasi yang terjaga, dan harga komoditas global yang masih menurun. Inflasi berbagai komoditas pangan secara umum juga diperkirakan relatif rendah dengan dukungan pasokan pangan yang terjaga. Meski demikian, sejumlah risiko yang semakin mengemuka di awal triwulan IV 2014 berpotensi memberikan tekanan kenaikan inflasi yang lebih tinggi. Beberapa risiko yang perlu dicermati terutama adalah dampak penyesuaian batas atas tarif angkutan udara pada November dan kemungkinan kenaikan harga BBM bersubsidi. Pengalaman di tahun 2013 menunjukkan bahwa kenaikan harga BBM bersubsidi yang diikuti kenaikan tarif angkutan dalam kota di berbagai daerah menyumbang pada kenaikan inflasi yang cukup besar. Selain itu, perlu dicermati perkiraan berlanjutnya kondisi kekeringan akibat El-Nino yang dapat semakin mengeskalasi tekanan inflasi. Sehubungan dengan hal tersebut, peran koordinasi di daerah melalui Tim Pengendalian Inflasi Daerah (TPID) perlu terus diperkuat, khususnya dalam menyiapkan langkah-langkah mitigasi yang diperlukan untuk meredam potensi lonjakan inflasi. Salah satu prioritas perhatian adalah pada upaya pengendalian kenaikan tarif angkutan pascakenaikan harga BBM bersubsidi. Di samping itu, TPID perlu terus mendorong dilakukannya langkah-langkah strategis guna menjamin ketersediaan pasokan pangan dan energi di daerah.

Untuk tahun 2015, laju inflasi di berbagai daerah secara agregat diperkirakan masih sejalan dengan kisaran sasaran nasional sebesar 4%±1%. Hal ini didukung oleh prakiraan masih terbatasnya peningkatan harga komoditas sejalan dengan laju pemulihan perekonomian dunia yang berlangsung secara gradual, serta permintaan domestik yang masih akan tumbuh secara moderat. Selain itu, ekspektasi inflasi diperkirakan masih tetap terjaga seiring dengan dukungan kebijakan dan koordinasi yang semakin kuat antara Bank Indonesia dan pemerintah, baik di tingkat pusat maupun daerah. Meski demikian, risiko kenaikan inflasi tetap ada, terutama yang bersumber dari kenaikan administered price terkait dengan rencana implementasi sejumlah kebijakan energi oleh Pemerintah.

Risiko dan Tantangan Ke Depan

Sebagaimana telah disinggung pada bagian sebelumnya, terdapat beberapa risiko yang dapat memengaruhi prospek pertumbuhan ekonomi dan inflasi di daerah, yakni: (i) risiko yang bersumber dari dinamika global terutama terkait normalisasi kebijakan yang ditempuh oleh bank sentral Amerika Serikat dan indikasi berlanjutnya perlambatan ekonomi Tiongkok; (ii) risiko dari harga komoditas yang masih cenderung rendah sehingga menekan pendapatan ekspor daerah; (iii) risiko dari masih terbatasnya peran stimulus fiskal di daerah untuk pembiayaan pembangunan ekonomi; serta (iv) risiko inflasi terutama bersumber dari rencana kebijakan energi (penyesuaian tarif dan subsidi) dan kecenderungan produksi pangan yang menurun.

Menghadapi berbagai risiko tersebut dan untuk memperkuat daya tahan ekonomi daerah terhadap berbagai kejutan yang mungkin terjadi, diperlukan strategi kebijakan yang terintegrasi, terutama yang ditujukan untuk mengatasi berbagai permasalahan struktural di daerah. Hal ini mengingat bahwa upaya pencapaian pertumbuhan ekonomi yang berkesinambungan, selain membutuhkan dukungan stabilitas makro dan sistem keuangan yang terjaga serta kondisi lingkungan alam yang terpelihara, juga memerlukan struktur ekonomi yang mandiri dan berdaya saing tinggi serta basis pembiayaan pembangunan yang kuat (Gambar I.3).

Masih besarnya tantangan struktural menyebabkan upaya untuk mendorong ekspor manufaktur dari Indonesia, khususnya dari daerah-daerah yang merupakan basis produksi manufaktur nasional seperti di Jawa, ke pasar utama di dunia menjadi tidak mudah ditengah dinamika global yang diwarnai tingginya

ketidakpastian1. Selain itu, persoalan masih rendahnya produktivitas pangan dan tingginya ketergantungan produksi pangan perlu menjadi hal penting yang perlu segera diatasi2. Hal ini mengingat bahwa ketahanan pangan merupakan aspek penting di dalam proses transformasi ekonomi Indonesia.

*) mencakup infrastruktur, sumber daya manusia, teknologi, dan institusi

Grafik I.3. Pilar Pertumbuhan Ekonomi yang Berkesinambungan

Untuk mewujudkan struktur ekonomi yang mandiri dan berdaya saing serta basis pembiayaan yang kuat, Bank Indonesia memandang bahwa perlu dilakukan reformasi struktural pada dua sisi, yakni reformasi di sektor riil dan reformasi di sektor keuangan. Di sektor riil, reformasi diarahkan pada upaya perbaikan menyeluruh terhadap modal dasar pembangunan yang meliputi penyediaan infrastruktur, penguatan kualitas sumber daya manusia dan regulasi ketenagakerjaan, peningkatan kemampuan adaptasi dan inovasi teknologi, dan pembenahan institusi. Selain itu, reformasi di sektor riil juga perlu diarahkan pada upaya mewujudkan kedaulatan pangan dan ketahanan energi. Di sektor keuangan, reformasi difokuskan pada pendalaman pasar keuangan sebagai dasar untuk memperkuat basis sumber pembiayaan pembangunan ekonomi. Di samping itu, reformasi di sektor keuangan juga mencakup upaya untuk memodernisasi sistem pembayaran dan inklusi keuangan, antara lain melalui peningkatan penetrasi pemanfaatan layanan keuangan digital (LKD).

1

Lihat Isu Khusus 1. Dinamika Global dan Daya Saing Manufaktur Jawa 2

Lihat Isu Khusus 2. Meningkatkan Produktivitas Padi untuk Mendukung Ketahanan Pangan

Laporan Nusantara ini disarikan dari hasil pertemuan Dewan Gubernur Bank Indonesia dengan Kepala-Kepala Perwakilan Bank Indonesia tingkat Wilayah di seluruh Indonesia pada 11 November 2014 di Bandung. Pertemuan dilakukan setiap triwulannya untuk membahas perkembangan terkini dan berbagai isu

strategis yang menjadi perhatian di daerah sebagai bahan pertimbangan penting dalam perumusan kebijakan moneter di Bank Indonesia.

Pertumbuhan ekonomi Kawasan Timur Indonesia (KTI) pada triwulan III 2014 meningkat menjadi 5,1% (y.o.y) dibandingkan 4,9% pada triwulan II 2014. Angka ini juga lebih tinggi daripada prakiraan sebelumnya. Kenaikan pertumbuhan ini didukung oleh peningkatan kinerja ekonomi Sulawesi Selatan, Sulawesi Tengah, dan Sulawesi Tenggara, serta provinsi Kalimantan Timur dan Bali. Salah satu faktor pendorong utama adalah ekspor yang kembali meningkat pasca rilis izin ekspor kepada beberapa pelaku usaha tambang besar di beberapa daerah di Papua dan Kalimantan. Namun, Nusa Tenggara Barat tercatat mengalami kontraksi pertumbuhan terkait dengan tertundanya rilis izin ekspor mineral.

Laju inflasi di KTI selama triwulan III 2014 menunjukkan kecenderungan yang menurun. Hal ini didukung oleh pasokan pangan yang memadai karena panen di beberapa daerah sentra produksi disertai koreksi harga komoditas pangan, terutama aneka bumbu dan ikan segar. Di samping itu, menurunnya tekanan inflasi juga dipengaruhi oleh meredanya faktor base effect dari kenaikan harga BBM bersubsidi yang terjadi di tahun 2013. Meski demikian, pada akhir triwulan III 2014 tekanan inflasi mulai kembali mengalami sedikit peningkatan yang bersumber dari kenaikan Tarif Tenaga Listrik (TTL) tahap kedua serta kebijakan pemerintah yang menaikkan harga LPG 12 kg. Pembiayaan ekonomi melalui perbankan di KTI selama triwulan III 2014 masih melanjutkan kecenderungan melambat. Pada akhir triwulan III 2014, kredit tercatat tumbuh 9,1% (yoy), lebih rendah daripada triwulan II 2014 (12,0%). Perlambatan terjadi pada semua sektor utama dan secara spasial terutama terjadi di Kalimantan Timur. Secara sektoral, kredit pertambangan masih terkontraksi dipicu berkurangnya aktivitas pertambangan skala kecil menengah. Kredit sektor industri pengolahan pun melambat, seiring tertahannya ekspansi korporasi karena faktor harga jual yang masih cenderung rendah dan wait and see transisi ke pemerintahan baru. Dalam kondisi tersebut, meskipun concentration risk1 secara umum membaik, perlu dicermati peningkatan NPL pada kredit di dua sektor tersebut, meskipun sejauh ini masih belum menyentuh tingkat yang mengkhawatirkan. Perkembangan NPL di KTI perlu terus dicermati mengingat masih tertahannya produksi pertambangan bauksit dan batubara skala kecil di tengah berlanjutnya koreksi harga di pasar dunia.

Pada triwulan IV 2014, berbagai indikator mengindikasikan kinerja ekonomi KTI masih akan terus membaik. Terbitnya izin ekspor mineral bagi pelaku usaha tambang besar akan terus mendorong peningkatan aktivitas di sektor tersebut. Mulai beroperasinya smelter di beberapa daerah di Kalimantan, seperti Kalimantan Barat dan Kalimantan Selatan, serta meningkatnya produksi ferronikel di Sulawesi Tenggara diperkirakan akan mendorong pertumbuhan sektor industri pengolahan dan mendorong peningkatan kinerja ekonomi KTI. Di samping itu, belanja pemerintah daerah yang biasanya, sesuai siklus normal, meningkat pada triwulan IV diperkirakan akan turut menopang perekonomian KTI, meski dalam besaran yang masih terbatas.

Meskipun ada potensi membaik pada triwulan IV, untuk keseluruhan tahun 2014 pertumbuhan ekonomi KTI diperkirakan akan melambat menjadi sekitar 5,0%, dibanding tahun sebelumnya yang mencapai 5,8%. Perlambatan pertumbuhan ekonomi KTI bersumber dari melemahnya kinerja ekspor dan sektor pertambangan. Kondisi ini tidak terlepas dari dampak penyesuaian yang dilakukan oleh para pelaku usaha di sektor tambang terkait mulai diterapkannya kebijakan pengaturan ekspor mineral pada awal tahun 2014. Selain itu, dinamika ekonomi global khususnya di negara-negara yang menjadi mitra dagang utama untuk produk ekspor tambang, seperti Tiongkok dan Jepang, yang cenderung melemah sepanjang tahun 2014 berimplikasi pada rendahnya permintaan dan harga komoditas tambang.

1

Concentration risk adalah risiko yang timbul akibat pemberian kredit yang terkonsentrasi pada segmen usaha tertentu

Dari sisi inflasi, memasuki triwulan IV 2014 tekanan inflasi mulai kembali meningkat. Pada Oktober 2014, beberapa provinsi seperti Sulawesi Tengah dan Sulawesi Utara bahkan mencatat inflasi yang cukup tinggi, yaitu masing-masing sebesar 7,3% dan 6,4% (y.o.y). Kenaikan tekanan inflasi tersebut terutama bersumber dari dampak kenaikan bahan bakar rumah tangga serta tarif tenaga listrik. Selain itu, tekanan pada kelompok administered price juga terjadi akibat kenaikan harga LPG 12 kg dan 3 kg, serta kenaikan tarif angkutan udara, terutama di beberapa daerah di Kalimantan.

Walaupun cenderung meningkat pada triwulan IV, untuk keseluruhan tahun 2014 laju inflasi di KTI diperkirakan tetap terkendali seiring dengan masih terjaganya pasokan. Kendati demikian, terdapat beberapa beberapa risiko yang dapat mendorong kenaikan inflasi yang lebih tinggi, terutama risiko kenaikan harga BBM bersubsidi. Selain itu, mulai berlakunya kenaikan tarif batas atas angkutan udara pada November 2014 diperkirakan akan memberikan tekanan inflasi yang lebih tinggi di daerah-daerah yang cenderung lebih sensitif terhadap kenaikan tarif angkutan udara seperti Kalimantan Barat, Maluku, Sulawesi Tengah, dan Papua. Ada pun indikasi berlanjutnya kekeringan yang melanda sejumlah daerah sentra produksi pangan turut memberikan risiko bagi inflasi pangan di KTI. Menghadapi berbagai risiko tersebut, koordinasi kebijakan melalui Tim Pengendalian Inflasi Daerah (TPID) perlu terus diperkuat dalam menyiapkan langkah-langkah antisipasi yang diperlukan untuk menjamin ketersediaan pasokan kebutuhan masyarakat dan mengendalikan ekspektasi masyarakat terhadap harga-harga barang.

Pada tahun 2015, prospek pertumbuhan ekonomi KTI diperkirakan meningkat dibandingkan tahun 2014. Perekonomian KTI tahun 2015 diperkirakan tumbuh pada kisaran 5,6% - 6,1%. Prospek yang membaik ini didorong terutama oleh meningkatnya kinerja ekonomi Provinsi Papua, Sulawesi Tengah, Sulawesi Tenggara, Nusa Tenggara Barat, dan Nusa Tenggara Timur, serta beberapa provinsi di wilayah Kalimantan. Peningkatan tersebut diperkirakan terjadi seiring dengan membaiknya kinerja di sektor pertambangan dan industri pengolahan. Produsen-produsen utama tembaga di Papua dan Nusa Tenggara Barat diperkirakan akan berproduksi secara normal. Faktor-faktor pendukung lain adalah akan beroperasinya beberapa smelter di Kalimantan, peningkatan produktivitas kelapa sawit di Kalimantan, dan pengoptimalisasian produksi pabrik CPO di Sulampua. Dari sisi permintaan, kinerja ekspor diperkirakan kembali membaik seiring peningkatan ekspor komoditas pertambangan pasca dikeluarkannya izin ekspor mineral di tahun 2014. Namun beberapa faktor risiko masih membayangi pertumbuhan ekonomi ke depan. Perlambatan ekonomi Tiongkok dan Jepang serta berlanjutnya penurunan harga komoditas dunia masih akan menjadi sumber risiko dari sisi eksternal. Dari sisi internal, rencana kenaikan harga BBM bersubsidi yang berpotensi menekan konsumsi, realisasi belanja pemerintah yang belum optimal, serta masih tingginya biaya pendanaan/investasi berpotensi menahan laju pertumbuhan ekonomi 2015.

Sementara itu, tekanan inflasi tahun 2015 diperkirakan lebih rendah daripada tahun 2014. Inflasi KTI tahun 2015 diperkirakan berada pada kisaran 4,7% - 5,2% (yoy). Melandainya tekanan inflasi diperkirakan terjadi di provinsi Kalimantan Selatan, Kalimantan Barat, dan Kalimantan Tengah, serta seluruh provinsi di Sulawesi. Relatif terjaganya pasokan bahan pangan serta semakin baiknya koordinasi dan efektivitas program kerja TPID diperkirakan mampu menjaga tekanan inflasi di tahun 2015. Namun perlu dicermati risiko dari kelompok administered price terutama kepastian rencana kenaikan harga BBM bersubsidi dan dampak lanjutannya, yang dapat berpotensi mendorong prakiraan inflasi menjadi bias ke atas di tahun 2015.

PERTUMBUHAN EKONOMI

Perekonomian wilayah Sulawesi-Maluku-Papua (Sulampua) pada triwulan III 2014 tumbuh lebih tinggi dibandingkan dengan triwulan sebelumnya. Akselerasi pertumbuhan di beberapa provinsi seperti Sulawesi Selatan, Sulawesi Barat, Sulawesi Tengah, Sulawesi Tenggara, Gorontalo, dan Maluku Utara secara agregat mendorong pertumbuhan ekonomi Sulampua dari 6,9% (yoy) menjadi 7,1% (yoy). Meningkatnya produktivitas padi di daerah sentra, diperolehnya izin ekspor konsentrat tembaga, serta masih berlangsungnya ekspansi di beberapa subsektor industri pengolahan menjadi pendorong percepatan pertumbuhan ekonomi Sulampua. Perbaikan di sektor tradable tersebut kemudian turut mendorong akselerasi pada komponen ekspor serta menjadi stimulus kegiatan konsumsi yang tercatat tumbuh lebih baik dari triwulan sebelumnya.

Memasuki periode triwulan IV 2014, perkembangan beberapa indikator ekonomi di berbagai daerah mengindikasikan pertumbuhan ekonomi Sulampua akan kembali terus membaik. Hal ini terutama dipengaruhi oleh faktor musiman yang mendorong kinerja konsumsi, khususnya konsumsi pemerintah, serta investasi, seiring penyelesaian target proyek infrastruktur maupun sektor riil di akhir tahun. Dari sisi sektoral, perbaikan pada sektor pertambangan terus berlanjut dan kinerja industri pengolahan akan menguat sejalan dengan sisi permintaan yang meningkat. Meski demikian, pertumbuhan ekonomi Sulampua untuk keseluruhan 2014 tetap melambat dibandingkan dengan 2013 (8,7%, yoy) karena menurunnya produksi dan ekspor mineral. Penurunan tersebut terkait dengan implementasi UU Minerba pada Januari 2014 silam. Pada 2015, dengan mempertimbangkan pulihnya kegiatan ekspor konsentrat tembaga yang didukung oleh masih kuatnya konsumsi serta investasi, perekonomian Sulampua diperkirakan tumbuh pada kisaran 8,0% - 8,5% (yoy).

Konsumsi

Konsumsi Rumah Tangga

Pada triwulan III 2014, konsumsi rumah tangga (termasuk konsumsi nirlaba) tumbuh sebesar 8,4% (yoy), lebih tinggi dari triwulan sebelumnya (7,6%, yoy). Percepatan pertumbuhan tersebut didorong oleh kinerja seluruh sektor utama daerah yang membaik sehingga pendapatan masyarakat turut meningkat. Di samping itu, terdapat stimulus konsumsi yang lain yaitu perayaan Lebaran, pemilu, dan penyelenggaraan berbagai event besar seperti Sail Raja Ampat, Darwin-Ambon Yacht Race, HUT Emas Provinsi Sulawesi Utara, Tomohon

International Flower Festival, dan Toraja International Festival. Akselerasi kegiatan konsumsi ini tercermin juga

pada kegiatan perdagangan melalui volume bongkar muat barang di pelabuhan utama Sulampua (Makassar) yang tumbuh lebih tinggi pada triwulan III 2014 (Grafik II.1.1).

Perkembangan indikator terkini mengindikasikan konsumsi rumah tangga cenderung tumbuh relatif stabil pada triwulan IV 2014. Terjaganya pertumbuhan konsumsi rumah tangga akan didukung oleh masih banyaknya kegiatan masyarakat terkait perayaan Idul Adha, Natal, Tahun Baru, penyelenggaraan berbagai

event nasional dan internasional (Gorontalo, Ambon, Makassar, Manado, Luwu), serta liburan akhir tahun.

Secara historis, penjualan eceran juga akan meningkat pada akhir tahun seperti yang mulai diindikasikan oleh indeks penjualan eceran (IPER) di Manado (Grafik II.1.2). Sementara itu, meski tidak merata di seluruh daerah, keyakinan konsumen (IKK) memiliki tendensi bergerak ke arah yang lebih optimis. Untuk keseluruhan 2014, konsumsi rumah tangga diprakirakan tumbuh lebih tinggi dari tahun sebelumnya (6,8%, yoy). Hal ini terutama didorong oleh penguatan daya beli masyarakat seiring pertumbuhan UMP Sulampua pada 2014 (rata-rata tertimbang) yang lebih tinggi dibandingkan dengan 2013, terutama di Sulawesi.

Pertumbuhan konsumsi pemerintah di berbagai daerah di Sulampua secara agregat mengalami peningkatan pada triwulan III 2014. Komponen ini tumbuh sebesar 11,3% (yoy) setelah pada triwulan sebelumnya mencatat pertumbuhan sebesar 7,9% (yoy). Faktor utama yang mendorong peningkatan konsumsi pemerintah terutama berasal dari realiasi belanja pegawai karena pembayaran gaji ke-13 bagi PNS, TNI, polri, pejabat negara, dan penerima pensiun/tunjangan. Sementara itu, berlanjutnya kegiatan seleksi CPNS, baik di tingkat provinsi maupun kabupaten/kota turut berdampak positif bagi peningkatan kinerja konsumsi pemerintah. Indikator giro pemerintah daerah juga tercatat mengalami pertumbuhan yang melambat yang mengkonfirmasi penyerapan dana pemerintah yang lebih tinggi pada triwulan III 2014 (Grafik II.1.3).

Pada triwulan IV 2014, kinerja konsumsi pemerintah diprakirakan tumbuh lebih tinggi dibandingkan triwulan sebelumnya. Pertumbuhan yang lebih tinggi tersebut diperkirakan didorong oleh upaya menggenjot realisasi belanja yang masih belum optimal sampai dengan triwulan III 2014, terutama pada sisi belanja barang dan belanja modal. Berlanjutnya proyek infrastruktur pemerintah serta masih intensifnya kegiatan belanja rutin terkait operasional harian maupun event khusus di akhir tahun akan menjadi motor penggerak konsumsi pemerintah. Sementara itu, untuk keseluruhan 2014, konsumsi pemerintah Sulampua diprakirakan mengalami akselerasi dibandingkan dengan 2013 (6,6%, yoy). Hal tersebut diindikasikan oleh pertumbuhan agregat anggaran belanja dalam APBD provinsi (tanpa DATI II) di Sulampua yang tumbuh menguat, utamanya di Sulawesi Utara, Sulawesi Tenggara, Maluku, Papua, Gorontalo, dan Papua Barat.

(30) (20) (10) 0 10 20 30 0 500 1,000 1,500 2,000 2,500 3,000 3,500

I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014

%, yoy Ribu Ton

Barang yang Dibongkar Barang yang Dimuat gVolume - Skala Kanan

100 150 200 250 300 350 400 95 105 115 125 135 145 155 165 175 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 10 I II III IV I II III IV I II III IV

2012 2013 2014

Indeks Indeks

IKK Palu IKK Gorontalo

IKK Manokwari IPER Manado - Skala Kanan

Sumber: Kantor Administrasi Pelabuhan Sumber: Survei dari Badan Pusat Statistik dan Bank

Indonesia

Grafik II.1.1. Volume Bongkar dan Muat Barang Grafik II.1.2. Indeks Indikator Konsumsi

Investasi

Investasi (pembentukan modal tetap bruto/PMTB) mengalami sedikit perlambatan pertumbuhan pada triwulan III 2014 yaitu dari 11,0% (yoy) menjadi 10,8% (yoy). Perlambatan sisi investasi dinilai bersumber dari belum optimalnya realisasi proyek infrastruktur pemerintah yang meliputi jalan dan jembatan, pembangkit listrik, sarana irigasi, pelabuhan, hingga pengembangan kawasan ekonomi khusus. Hal ini terkonfirmasi dari penyaluran kredit investasi yang tumbuh lebih rendah dari triwulan sebelumnya (Grafik II.1.3). Di sisi lain, investasi swasta menjadi penahan perlambatan lebih lanjut yang sejalan dengan pertumbuhan penanaman modal asing (PMA) maupun dalam negeri (PMDN) yang mengalami percepatan (Grafik II.1.4) untuk mendukung kegiatan produksi sektor ekonomi utama melalui investasi barang modal.

Pertumbuhan investasi diprakirakan meningkat pada triwulan IV 2014 karena upaya mengejar target proyek di akhir tahun serta dimulainya proyek baru di Sulampua. Proyek yang berlanjut antara lain adalah pembangunan

smelter dan pembangkit listrik di beberapa daerah, pabrik semen (Manokwari), pembangunan jalan lingkar

pulau-pulau (Maluku dan Maluku Utara), pusat perbelanjaan (Manado), hotel, serta proyek-proyek MP3EI. Beberapa proyek baru yang direncanakan akan dimulai di triwulan terakhir ini antara lain adalah jalan tol Manado-Bitung, KEK Palu, PLTU Takalar (Sulawesi Selatan), serta perbaikan infrastruktur bandara di Papua. Secara keseluruhan, investasi pada 2014 diprakirakan tumbuh lebih tinggi dari 2013 (11,0%, yoy). Akselerasi ini

terutama didorong oleh investasi terkait hilirisasi baik pembangunan smelter dan penambahan kapasitas produksi oleh pabrik pemurnian mineral yang sudah ada.

(20) (10) 0 10 20 30 40 50 0 5 10 15 20 25 30 35 40

I II III IV I II III IV I II III

2012 2013 2014

%, yoy Rp Triliun

Giro Pemda Kredit Investasi

gGiro Pemda - Skala Kanan gKredit Investasi - Skala Kanan

(200) (100) 0 100 200 300 400 0 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000

I II III IV I II III IV I II III

2012 2013 2014

%, yoy Unit

PMA (Unit: US$ Juta) PMDN (Unit: Rp Miliar)

gPMA - Skala Kanan gPMDN - Skala Kanan

Sumber: Badan Koordinasi Penanaman Modal

Grafik II.1.3. Perkembangan Giro Pemerintah

Daerah dan Penyaluran Kredit Investasi

Grafik II.1.4. Realisasi Investasi Asing dan Dalam

Negeri

Perdagangan Luar Negeri

EksporEkspor luar negeri nonmigas Sulampua kembali mengalami perbaikan pada triwulan III 2014. Nilai ekspor luar negeri nonmigas Sulampua tercatat sebesar US$1,75 miliar atau tumbuh sebesar 2,4% (yoy) setelah turun hingga -36,9% (yoy) pada triwulan sebelumnya. Perbaikan kinerja ekspor luar negeri didorong oleh ekspor konsentrat tembaga yang kembali dapat dilakukan sejak Agustus 2014 pasca penerbitan izin bagi eksportir di Papua. Selain dari ekspor pertambangan, peningkatan juga disumbangkan oleh komoditas industri (Grafik II.1.5), khususnya industri hasil tambang (feronikel) yang didukung oleh meningkatnya permintaan dari negara mitra dagang. Hal ini sejalan dengan hasil liaison kepada beberapa kontak pelaku usaha di Sulampua yang bergerak pada sektor industri pengolahan yang menyatakan bahwa ekspor masih menunjukkan peningkatan karena permintaan yang meningkat dan pasokan bahan baku yang terjaga.

(120) (100) (80) (60) (40) (20) 0 20 40 60 80 0 500 1,000 1,500 2,000 2,500 3,000

I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014

%, yoy US$ Juta

Total Nilai Ekspor - Skala Kiri gEkspor Pertanian

gEkspor Industri gEkspor Pertambangan

(150) (100) (50) 0 50 100 150 200 250 300 350 0 100 200 300 400 500 600 700

I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014

%, yoy US$ Juta Total Nilai Impor - Skala Kiri gImpor Barang Modal

gImpor Barang Antara gImpor Barang Konsumsi

Sumber: Bea Cukai, diolah Sumber: Bea Cukai, diolah

Grafik II.1.5. Ekspor Luar Negeri Menurut

Komoditas

Grafik II.1.6. Impor Luar Negeri Menurut Kategori

Barang

Pada triwulan IV 2014, kinerja ekspor luar negeri Sulampua diprakirakan cenderung tumbuh lebih lambat dari triwulan III 2014. Hingga saat ini, satu-satunya eksportir mineral terdaftar yang memiliki rekomendasi untuk melakukan ekspor hanya eksportir konsentrat tembaga di Papua. Hal ini akan menyebabkan kinerja ekspor pertambangan akan mengalami penurunan sehubungan dengan tingginya ekspor mineral, meliputi tembaga dan nikel mentah karena faktor base effect pada triwulan IV 2013 (sebelum pemberlakuan UU Minerba). Di samping itu, kinerja sektor pertanian yang cenderung tumbuh melambat di akhir tahun akan memengaruhi kinerja ekspor nontambang dan menambah tekanan penurunan pada ekspor luar negeri secara keseluruhan.

Untuk keseluruhan 2014, ekspor luar negeri Sulampua tidak akan tumbuh melebihi capaian tahun sebelumnya karena penurunan ekspor mineral sebagai imbas penerapan UU Minerba. Apalagi, pada 2013, pelaku usaha tambang memacu produksi dan ekspor mereka sebelum penerapan UU tersebut.

Impor

Impor luar negeri nonmigas pada triwulan III 2014 juga tumbuh lebih cepat dari triwulan II 2014. Impor luar negeri nonmigas tercatat sebesar US$521,25 juta atau bertumbuh sebesar 38,81 (yoy) setelah kinerjanya turun hingga -31,5% (yoy) pada triwulan sebelumnya. Peningkatan impor luar negeri terutama didorong oleh meningkatnya impor gandum sebagai bahan baku industri pengolahan tepung terigu yang permintaannya meningkat di masa puasa dan Lebaran. Selain itu, impor mesin industri dan alat transportasi juga meningkat untuk mendukung kegiatan produksi sektor utama serta ekspor. Hal ini mendorong peningkatan impor bahan baku dan barang modal di triwulan laporan (Grafik II.1.6).

Kinerja impor luar negeri pada triwulan IV 2014 diprakirakan lebih lambat dari triwulan III 2014. Perlambatan aktivitas impor dipengaruhi oleh perlambatan ekspor karena melemahnya kinerja sektor pertanian dan kontraksi yang masih terjadi pada sektor tambang sehingga kebutuhan akan bahan baku impor untuk produksi diperkirakan masih terbatas. Adapun kegiatan investasi yang masih meningkat akan menopang impor luar negeri, terutama impor barang modal. Dengan perkembangan tersebut, impor luar negeri secara total di 2014 akan tumbuh relatif stabil. Meski terdapat tekanan dari sisi impor bahan baku, percepatan investasi dan konsumsi pada 2014 akan mendorong impor barang modal dan barang konsumsi sehingga menopang impor secara keseluruhan.

Kinerja Sektor Utama Daerah

Sektor Pertambangan dan PenggalianSektor pertambangan dan penggalian Sulampua tetap mengalami kontraksi, namun tidak sedalam triwulan sebelumnya, yaitu dari tumbuh negatif sebesar 8,5% (yoy) menjadi terkontraksi 3,8% (yoy). Izin penjualan mineral mentah ke luar negeri tanpa pemurnian yang telah diperoleh eksportir di Papua mampu mendorong produksi tembaga dan emas sehingga penurunannya menjadi lebih tipis. Sementara itu, kinerja produksi bijih nikel juga mengalami akselerasi karena adanya peningkatan kebutuhan pasokan nikel mentah sebagai bahan baku pembuatan nikel olahan di Sulawesi Tenggara. Kegiatan penggalian di Sulawesi Tengah juga diyakini menopang perbaikan sektor tambang sehingga kinerjanya tidak lebih buruk dari triwulan II 2014.

(100) (50) 0 50 100 150 200 250

I II III IV I II III IV I II III IV I II III IVp

2011 2012 2013 2014

%, yoy gKonsentrat Tembaga (Papua) gBijih Nikel (Sulawesi Tenggara)

gEmas (Papua) gNikel Matte (Sulawesi Selatan)

(40) (30) (20) (10) 0 10 20 30 40 50

I II III IV I II III IV I II III IV I II III IVp

2011 2012 2013 2014

%, yoy gProduksi Feronikel (Sulawesi Tenggara)

gProduksi Semen (Sulampua) gProduksi Terigu (Sulawesi Selatan)

Sumber: Produsen, diolah

p Proyeksi Bank Indonesia

Sumber: Produsen, diolah

p Proyeksi Bank Indonesia

Grafik II.1.7. Pertumbuhan Produksi Mineral Grafik II.1.8. Pertumbuhan Produksi Manufaktur

Pada triwulan IV 2014, produksi sektor pertambangan di Sulampua diprakirakan masih mengalami perbaikan. Upaya produsen tambang di Papua untuk mencapai target 2014 akan mendorong produksi konsentrat tembaga dan emas di akhir tahun (Grafik II.1.7). Hal yang sama akan dilakukan oleh produsen nikel matte di

Sulawesi Selatan seiring selesainya renegosiasi sehingga kendala operasional menjadi minimal. Sementara itu, masih tingginya kebutuhan industri olahan nikel akan menjaga tingkat pertumbuhan produksi bijih nikel di Sulawesi Tenggara. Adapun untuk keseluruhan 2014, produksi tambang mengalami penurunan dibandingkan dengan 2013 pasca penyesuaian yang dilakukan para pelaku usaha yang mengurangi kapasitas bahkan menghentikan produksi. Penyesuaian tersebut dilakukan sebagai respons dari pemberlakuan UU Minerba pada Januari 2014.

Sektor Industri Pengolahan

Pada triwulan III 2014, sektor industri pengolahan mengalami percepatan pertumbuhan sebesar 10,0% (yoy) setelah sebelumnya tercatat tumbuh 8,7% (yoy). Peningkatan laju pertumbuhan salah satunya didorong oleh akselerasi industri feronikel di Sulawesi Tenggara seiring dengan naiknya permintaan dari negara tujuan ekspor (Belanda). Lebih lanjut, naiknya permintaan barang industri makanan, pakaian, serta barang konsumsi lainnya terkait dengan perayaan Lebaran dinilai turut memberikan kontribusi positif terhadap kinerja sektor ini. Faktor pendorong lain adalah meningkatnya kinerja industri minyak nabati seiring kehadiran pabrik pengolahan crude palm oil (CPO) baru di Sulawesi Barat.

Pada triwulan IV 2014, sektor industri pengolahan diprakirakan kembali tumbuh lebih baik dari triwulan sebelumnya. Hal tersebut diindikasikan oleh kinerja beberapa subsektor industri yang meningkat (Grafik II.1.8), terutama lanjutan akselerasi industri olahan nikel di Sulawesi Tenggara. Kemudian, kinerja industri semen di Sulampua secara umum akan mengalami akselerasi untuk mendukung prospek investasi yang masih tumbuh tinggi. Industri makanan olahan dengan bahan baku terigu juga diyakini akan tumbuh menguat seiring momen perayaan akhir tahun yang dapat meningkatkan permintaan. Berdasarkan survei kepada para pelaku usaha, harga jual sektor industri pengolahan akan terus meningkat hingga akhir tahun sehingga menjadi faktor insentif produksi. Untuk keseluruhan 2014, sektor ini tumbuh relatif stabil dibandingkan 2013. Tidak terjadinya akselerasi disebabkan oleh kinerja industri feronikel yang menurun tajam pada awal tahun di tengah perkembangan industri semen dan terigu yang masih cukup baik pada tahun ini.

Sektor Pertanian

Laju pertumbuhan sektor pertanian pada triwulan III 2014 mengalami percepatan sebesar 8,0% (yoy) dibandingkan dengan triwulan sebelumnya sebesar 7,6% (yoy). Dari subsektor tanaman bahan makanan, upaya pemerintah daerah untuk meningkatkan produksi padi membuahkan hasil melalui program peningkatan luas tanam (Sulawesi Tenggara) dan optimasi lahan baru (Sulawesi Tengah). Di Sulawesi Selatan, musim yang sangat mendukung kegiatan produksi pasca berakhirnya puncak panen raya berhasil meningkatkan produktivitas (luas panen) padi. Dari subsektor perikanan, hasil tangkapan ikan meningkat signifikan karena dukungan cuaca. Selain itu, produksi ikan budidaya (udang), juga meningkat seiring permintaan yang masih tinggi dari konsumen luar negeri dan kurangnya kompetitor sejenis.2

Pada triwulan IV 2014, nilai tambah sektor pertanian diprakirakan tumbuh melambat. Beberapa daerah masih berada dalam periode masa tanam sehingga menjadi salah satu faktor penyebab perlambatan. Hal ini tercermin dari nilai tukar petani yang mulai turun pada awal triwulan (Grafik II.1.9). Selain itu, komoditas kakao telah melewati musim panennya pada pertengahan tahun. Apalagi, musim hujan yang datang di akhir tahun akan menghambat kegiatan pengolahan kebun kakao. Dari sisi eksternal, kecenderungan melemahnya pertumbuhan harga internasional kakao juga dinilai dapat menambah tekanan pada sisi produksi. Kendala cuaca diprediksi akan memengaruhi produksi ikan yang mulai tumbuh melambat (Grafik II.1.10). Untuk akumulasi sepanjang 2014, sektor pertanian mampu tumbuh lebih tinggi dari tahun lalu. Hal ini didorong oleh

2

produksi padi dan jagung yang tumbuh lebih tinggi berdasarkan ARAM I dibandingkan dengan realisasi pertumbuhan produksi tahun sebelumnya.

94 96 98 100 102 104 106 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10

I II III IV I II III IV I II III IV

2012 2013 2014

Indeks NTP Sulawesi Utara NTP Maluku Utara

NTP Sulawesi Tengah NTP Sulawesi Barat

(150) (100) (50)0 50 100 150 200 250 300 350 400 0 2 4 6 8 10 12 14 16 18 20 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 10 I II III IV I II III IV I II III IV

2012 2013 2014

%, yoy

Ribu Ton PPS Bitung PPS Kendari

PPN Ambon gProduksi - Skala Kanan

Sumber: Badan Pusat Statistik, diolah Sumber: Pusat Informasi Pelabuhan Perikanan, diolah

Grafik II.1.9. Nilai Tukar Petani Grafik II.1.10. Produksi Ikan Tangkap

PERKEMBANGAN INFLASI

Sepanjang triwulan III 2014, laju inflasi Sulampua tercatat sebesar 3,84% (yoy) atau menurun dibandingkan dengan triwulan sebelumnya (6,68%, yoy). Dilihat dari komponen disagregasinya, inflasi volatile food tercatat menurun cukup drastis pada triwulan laporan. Faktor utama penyebab penurunan tersebut adalah koreksi harga beberapa komoditas pangan seperti beras, telur, aneka daging, ikan segar, sayur, bumbu, serta buah. Adanya musim panen raya dan cuaca yang kondusif pada triwulan laporan diyakini telah mengamankan persediaan komoditas pangan utama. Di Sulawesi Tenggara dan Maluku, inflasi volatile food bahkan mengalami deflasi bulanan yang cukup dalam karena pasokan pangan yang memadai. Penurunan inflasi juga dipengaruhi oleh komponen administered price yang disebabkan oleh faktor base-effect seiring tingginya IHK pada triwulan III 2013 terkait kenaikan harga BBM. Tekanan inflasi inti juga sedikit berkurang karena menurunnya inflasi tahunan kelompok sandang lainnya seiring penurunan harga emas perhiasan (Grafik II.1.11). (80) (60) (40) (20) 0 20 40 60 80 100 120 (50) (40) (30) (20) (10) 0 10 20 30 40 50 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 10 2012 2013 2014 %, yoy %, yoy

Emas Perhiasan Layang

Bahan Bakar Rumah Tangga Cabe Merah - Skala Kanan

Inflasi di atas 100% (yoy)

Grafik II.1.11. Perubahan Harga Beberapa

Komoditas, Survei Pemantauan Harga Bank Indonesia di Makassar (4) (2) 0 2 4 6 8 150 160 170 180 190 200 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 2012 2013 2014 % Indeks Ekspektasi Harga Konsumen Makassar

Inflasi Sulampua (mtm) Kumulatif 3 Bulan - Skala Kanan

Grafik II.1.12. Ekspektasi Harga Jangka Pendek

Konsumen, Survei Konsumen Bank Indonesia di Makassar

Memasuki Triwulan IV 2014, perkembangan inflasi di Sulampua secara agregat kembali meningkat pada Oktober 2014 menjadi 5,06% (yoy). Salah satunya pendorong naiknya inflasi adalah komponen volatile food karena berakhirnya musim panen di beberapa daerah. Di samping itu, masalah pasokan solar bagi nelayan di Sulawesi Tengah (kelangkaan) dan Sulawesi Selatan (pengurangan kuota) membuat frekuensi melaut berkurang sehingga produksi ikan tidak sebanyak biasanya. Untuk komponen administered price, peningkatan inflasi disebabkan oleh dampak lanjutan penyesuaian tarif tenaga listrik (TTL) dan harga liquefied petroleum gas (LPG) 12 kg. Tren peningkatan inflasi diprakirakan terus berlanjut hingga akhir 2014

dan terjadi hampir di seluruh provinsi. Meski masih ada panen komoditas pangan, produksi relatif tidak akan setinggi triwulan sebelumnya. Curah hujan dan gelombang laut yang tinggi akan menurunkan produksi ikan dan menghambat distribusi ke daerah pelosok. Penyesuaian TTL tahap terakhir juga berpotensi meningkatkan inflasi dan ditransmisikan ke harga jual (cost-push). Kenaikan permintaan masyarakat (Natal dan Tahun Baru) juga akan meningkatkan inflasi inti sebagaimana ekspektasi konsumen yang cenderung meningkat di triwulan IV 2014 (Grafik II.1.12). Selain itu, apabila kenaikan harga BBM bersubsidi direalisasikan sebelum 2015 maka inflasi akan tercatat lebih tinggi lagi. Sebaliknya, apabila kebijakan tersebut tidak diambil pemerintah, inflasi pada 2014 akan tercatat lebih rendah dari 2013 terutama karena ekspektasi yang terjaga dan faktor base-effect dari dampak kenaikan BBM bersubsidi pada 2013.

Koordinasi Pengendalian Inflasi

Kelembagaan Tim Pengendalian Inflasi Daerah (TPID) di Sulampua terus menunjukkan perkembangan yang impresif untuk mendukung pemantauan dan pengendalian inflasi di daerah. Selama periode Agustus hingga Oktober 2014, telah bertambah TPID kabupaten/kota antara lain TPID Luwu dan Gowa di Sulawesi Selatan; TPID Minahasa Tenggara, Bitung, Kotamobagu, Bolaang Mongondow Utara, Tomohon, dan Talaud di Sulawesi Utara; TPID Majene, Mamasa, Mamuju Utara, dan Mamuju Tengah di Sulawesi Barat; serta TPID Kolaka Utara, Kolaka Timur, Kolaka, dan Wakatobi di Sulawesi Tenggara. Total TPID kabupaten/kota yang telah terbentuk adalah sebanyak 63 TPID.

Mengantisipasi berbagai risiko inflasi yang utamanya berasal dari sisi kebijakan pemerintah, TPID terus melakukan pertemuan di tingkat teknis maupun high level meeting secara intensif. Kegiatan koordinasi dengan TPID pusat dan antardaerah juga telah dilakukan selama triwulan III 2014. Hal tersebut bertujuan untuk menyatukan visi serta arah kebijakan/program kerja TPID ke depan serta membuka peluang bagi penguatan kerjasama antardaerah terutama dalam hal perbaikan konektivitas. Menindaklanjuti hal tersebut, TPID di Sulampua berencana untuk meningkatkan koordinasi dalam rangka memperbaiki kondisi pasokan komoditas pangan yang masih berstatus defisit.

Adapun hal yang patut diapresiasi adalah pencapaian inflasi pada masa puasa dan Lebaran yang relatif lebih terkendali jika dibandingkan dengan pola historis yang ada. Hal ini diyakini merupakan sebuah capaian dari program kerja TPID di Sulampua yang secara preventif berupaya mengurangi dampak ekspektasi kenaikan harga serta memastikan ketersediaan bahan pangan di tengah kebijakan pemerintah yang menaikkan TTL secara bertahap. Berbagai program koordinasi dengan pihak ketiga serta penguatan kelembagaan TPID kabupaten/kota dilakukan sepanjang triwulan laporan. Aksi langsung yang dilakukan antara lain adalah perbaikan infrastruktur pasar, optimasi cold storage, persiapan stok pangan sejak tiga bulan sebelum Lebaran, serta pembentukan posko ketersediaan pangan.

STABILITAS SISTEM KEUANGAN DAN PENGELOLAAN SISTEM PEMBAYARAN

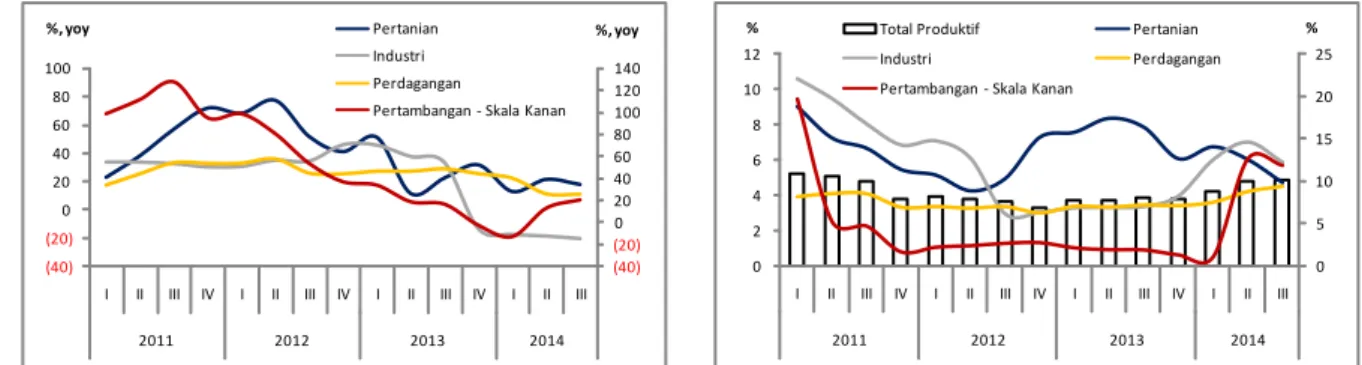

Ketahanan Sektor KorporasiPertumbuhan kredit produktif kepada sektor utama di Sulampua menunjukkan tendensi melambat. Hingga September 2014, pertumbuhan kredit pada sektor perdagangan dan pertanian masih melambat sedangkan pada sektor industri terjadi kontraksi yang lebih dalam (Grafik II.1.13). Di sisi lain, kredit bagi sektor tambang kembali tumbuh lebih tinggi sehubungan dengan aktivitas tambang di Papua yang membaik. Dari aspek kualitas kredit, terjadi peningkatan nonperforming loan (NPL) untuk total kredit produktif hingga mendekati batas aman 5%, khususnya pada penyaluran kredit ke sektor pertambangan dan industri pengolahan (Grafik II.1.14). Hal ini dikarenakan pelaku usaha tambang dan industri pendukungnya, khususnya yang berskala kecil dan menengah, tidak dapat beroperasi secara optimal pasca penerapan UU Minerba sehingga pendapatannya berkurang.

(40) (20) 0 20 40 60 80 100 120 140 (40) (20) 0 20 40 60 80 100

I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014

%, yoy

%, yoy Pertanian

Industri Perdagangan

Pertambangan - Skala Kanan

0 5 10 15 20 25 0 2 4 6 8 10 12

I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014

%

% Total Produktif Pertanian

Industri Perdagangan

Pertambangan - Skala Kanan

Grafik II.1.13. Pertumbuhan Kredit Sektor Utama Grafik II.1.14. Perkembangan NPL Kredit Sektor

Utama

Ketahanan Sektor Rumah Tangga

Penyaluran kredit rumah tangga3 di Sulampua tumbuh melambat pada triwulan III 2014. Perlambatan tersebut terutama didorong oleh KKB serta KPR (Grafik II.1.15). Secara umum, perlambatan disebabkan oleh suku bunga yang cenderung meningkat sejak akhir 2013, yang berdampak pada meningkatnya kewajiban nasabah sehingga permintaan kredit melambat. Naiknya suku bunga juga menimbulkan kendala bagi nasabah yang tadinya belum memperhitungkan potensi kenaikan suku bunga. Kondisi tersebut tercermin dari NPL kredit rumah tangga yang meningkat (Grafik II.1.16). Meski demikian, ketahanan sektor rumah tangga masih cukup baik karena rasio NPL seluruh jenis kredit rumah tangga masih berada di bawah batas aman (5%). Kenaikan NPL direspons perbankan dengan meningkatkan kewaspadaan dan lebih selektif dalam memilih nasabah yang pada gilirannya berdampak ke perlambatan pertumbuhan penyaluran kredit. Adapun dari total kredit rumah tangga sebesar Rp69,3 triliun, kredit multiguna masih memiliki pangsa terbesar yaitu 53,8% sedangkan KPR dan KKB masing-masing mengambil pangsa 34,7% dan 6,9%.

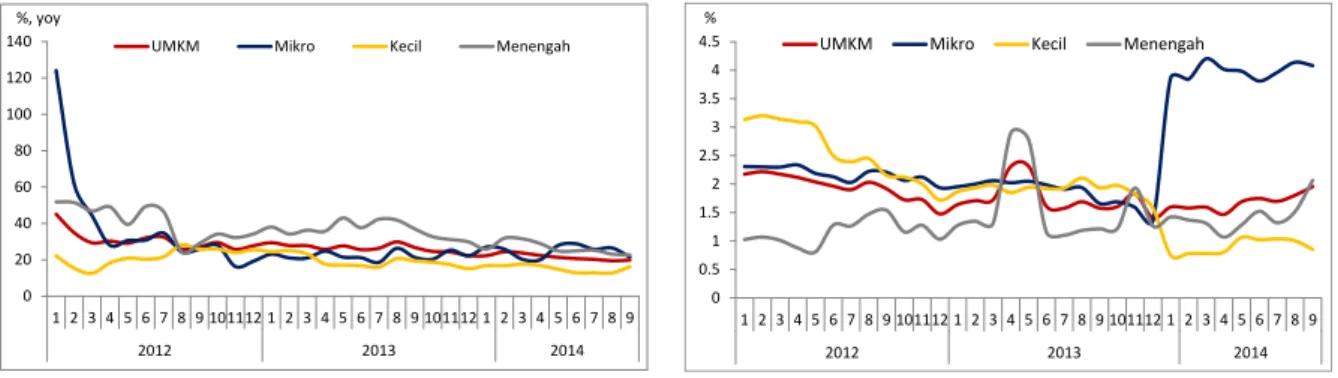

Pembiayaan Sektor Usaha Mikro, Kecil, dan Menengah (UMKM)

Laju pertumbuhan kredit kepada UMKM yang tercatat sebesar Rp64,5 triliun di Sulampua berada dalam tren melambat hingga triwulan III 2014. Kondisi ini dinilai merupakan dampak dari meningkatnya NPL kredit UMKM hingga mencapai 5,5% sehingga perbankan cenderung mengerem laju kredit UMKM dengan lebih selektif memilih debiturnya (Grafik II.1.15 dan Grafik II.1.16). Sementara itu, suku bunga kredit UMKM cenderung meningkat pada September 2014 yang tentunya memengaruhi kinerja debitur untuk mengembalikan pinjamannya. Upaya terintegrasi antara para pemangku kepentingan harus digalakan untuk menekan angka NPL melalui pendampingan yang menyentuh baik aspek pengetahuan (manajemen) maupun teknis (kapabilitas). Secara umum, upaya pengembangan klaster juga terus dilakukan oleh Bank Indonesia se-Sulampua agar UMKM mampu memperoleh akses kepada sumber pembiayaan. Beberapa program peningkatan dan pengembangan klaster yang berlangsung sepanjang 2014 antara lain adalah klaster padi (Sulawesi Selatan, Maluku), cabe (Sulawesi Selatan, Sulawesi Utara), sapi (Gorontalo, Sulawesi Selatan), mina padi (Sulawesi Tengah), hortikultura (Maluku), kakao (Sulawesi Tenggara), dan bawang merah (Maluku Utara).

3

Terdiri dari kredit pemilikan rumah (KPR), kredit kendaraan bermotor (KKB), kredit multiguna, kredit perlengkapan rumah tangga, serta kredit rumah tangga lainnya yang tidak diklasifikasikan di tempat lain.

(100) 0 100 200 300 400 500 (10) 0 10 20 30 40 50 60 70 80

I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014

%, yoy %, yoy

KPR KKB UMKM Multiguna - Skala Kanan

0 1 2 3 4 5 6

I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014

%

Total Rumah Tangga KPR Multiguna KKB UMKM

Grafik II.1.15. Pertumbuhan Kredit Rumah Tangga

dan Kredit UMKM

Grafik II.1.16. Perkembangan NPL Kredit Rumah

Tangga dan NPL UMKM

Kinerja Sistem Pembayaran

Kegiatan sistem pembayaran Sulampua menunjukkan peningkatan pada triwulan III 2014, dilihat dari indikator transaksi melalui Real Time Gross Settlement (RTGS). Demikian pula transaksi kliring masih tumbuh relatif stabil dibandingkan dengan triwulan sebelumnya (Grafik II.1.17 dan Grafik II.1.18). Hampir 90% transaksi sistem pembayaran masih menggunakan RTGS karena efisiensi waktu sehubungan dengan proses settlement yang lebih cepat. Meningkatnya transaksi keuangan didorong oleh perbaikan kondisi ekonomi secara umum. Sesuai dengan karakteristiknya, kebutuhan transaksi masyarakat akan meningkat pada periode Lebaran. Hal tersebut ditunjukkan oleh peningkatan pertumbuhan transaksi RTGS dan kliring secara triwulanan yaitu masing-masing sebesar 10,1% (qtq) dan 3,0% (qtq). Adapun pertumbuhan konsumsi pemerintah yang meningkat diyakini juga berkontribusi pada akselerasi transaksi keuangan seiring penyerapan anggaran belanja milik pemerintah daerah yang lebih baik di triwulan laporan.

(30) (20) (10) 0 10 20 30 40 50 60 70 0 10 20 30 40 50 60 70 80 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 I II III IV I II III IV I II III

2012 2013 2014

%, yoy Rp Triliun Total Transaksi RTGS gTotal Transaksi - Skala Kanan

(30) (20) (10) 0 10 20 30 0 1 2 3 4 5 6 7 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9

I II III IV I II III IV I II III

2012 2013 2014

%, yoy Rp Triliun

Total Kliring Debet gTotal Kliring Debet - Skala Kanan

Grafik II.1.17. Perkembangan Total Transaksi

RTGS

Grafik II.1.18. Perkembangan Total Transaksi

Kliring

Kinerja Pengelolaan Uang Tunai

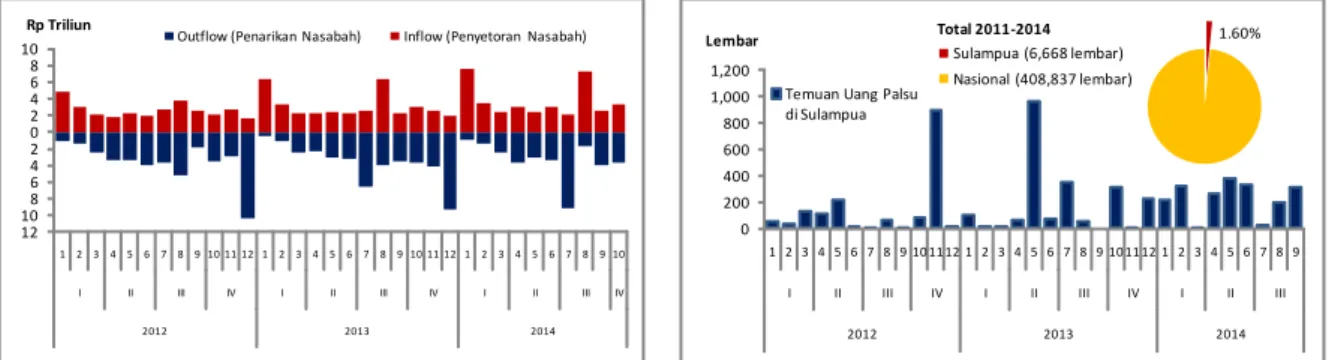

Pengedaran uang kartal di Sulampua mencatat peningkatan pada sisi outflow maupun inflow selama triwulan III 2014 dibandingkan dengan triwulan sebelumnya. Hal ini terjadi sebagai dampak peningkatan aktivitas masyarakat terkait Lebaran sehingga kebutuhan uang ikut meningkat yang kemudian disetorkan kembali pasca perayaan Lebaran (Grafik II.1.19). Selanjutnya, pada Oktober 2014, kegiatan penarikan uang masih tercatat lebih besar dibandingkan penyetoran uang sehingga terjadi kondisi net outflow sebesar Rp0,5 triliun. Kondisi ini diperkirakan akan berlanjut seiring kebutuhan uang kartal yang meningkat di akhir tahun. Sementara itu, temuan uang palsu sepanjang triwulan III 2014 lebih sedikit dari triwulan II 2014 yaitu dari 963 lembar menjadi 515 lembar (Grafik II.1.20). Untuk mengantisipasi peredaran uang palsu, kegiatan sosialisasi ciri-ciri keaslian uang rupiah akan terus digencarkan oleh Bank Indonesia. Adapun untuk memastikan pengedaran uang layak edar di Sulampua, selain melalui layanan penukaran uang, Bank Indonesia melakukan kegiatan kas keliling. Pada periode triwulan laporan, kegiatan kas keliling ke daerah pelosok telah dilakukan antara lain di

Kepulauan Maluku dan Maluku Utara (Bula, Piru, Dobo, Tual, Namlea, Banda, Sula) dan beberapa daerah lainnya seperti di Papua Barat, Papua, dan Pangkajene Kepulauan di Sulawesi Selatan.

12 108 6 4 2 0 2 4 6 8 10 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 I II III IV I II III IV I II III IV

2012 2013 2014

Rp Triliun

Outflow (Penarikan Nasabah) Inflow (Penyetoran Nasabah)

0 200 400 600 800 1,000 1,200 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 I II III IV I II III IV I II III

2012 2013 2014

Lembar

Temuan Uang Palsu di Sulampua

1.60%

Total 2011-2014

Sulampua (6,668 lembar) Nasional (408,837 lembar)

Grafik II.1.19. Perkembangan Aliran Uang Grafik II.1.20. Perkembangan Temuan Uang Palsu

PROSPEK PEREKONOMIAN

Prospek Pertumbuhan EkonomiUntuk tahun 2015, perekonomian Sulampua diprakirakan tumbuh lebih tinggi dibandingkan dengan 2014, yaitu pada kisaran 8,0% - 8,5% (yoy). Perkembangan yang lebih baik tersebut didorong oleh masih kuatnya konsumsi rumah tangga dan akselerasi ekspor. Kegiatan konsumsi rumah tangga akan ditopang oleh daya beli masyarakat yang cukup baik seiring kinerja sektor pertambangan dan industri pengolahan yang mengalami perbaikan. Normalnya kegiatan produksi konsentrat tembaga pada 2015 akan mendorong prospek pertumbuhan sektor pertambangan. Sementara itu, potensi beroperasinya smelter di Sulawesi Tengah dan Sulawesi Tenggara pada paruh kedua 2015 akan mendukung arah proyeksi sektor industri pengolahan. Hal ini masih diperkuat dengan prospek industri migas (LNG) di Papua Barat seiring kenaikan harga jual dan di Sulawesi Tengah dengan perkiraan beroperasinya pabrik LNG baru sebelum akhir 2015.

Dengan melihat kondisi di atas, beberapa faktor risiko eksternal maupun internal masih mengemuka. Pada sisi eksternal, risiko terhadap pertumbuhan ekonomi antara lain adalah perlambatan pertumbuhan ekonomi Tiongkok dan Jepang yang dapat memiliki dampak lanjutan pada kinerja ekspor (sektor tradable) Sulampua. Kemudian, apabila tren melambatnya pertumbuhan harga komoditas tembaga dan CPO di pasar global lebih dalam dari proyeksi yang ada maka dapat menjadi faktor disinsentif produksi. Pada sisi internal, terdapat risiko terkait produktivitas dan hilirisasi sumber daya alam. Produktivitas kakao masih belum menunjukkan tanda-tanda pemulihan sehingga dapat berpotensi menahan laju pertumbuhan sektor pertanian. Masalah kepastian hukum (regulasi) dalam kegiatan investasi juga perlu mendapat perhatian rencana realisasi smelter tidak mengalami kemunduran.

Prospek Inflasi

Pada tahun 2015, laju inflasi Sulampua diperkirakan relatif menurun dibandingkan tahun 2014. Inflasi diprakirakan berada pada kisaran 4,7% - 5,2% (yoy). Namun, terdapat beberapa risiko yang perlu diwaspadai baik berupa risiko berupa faktor musiman terkait cuaca dan momen hari raya, maupun faktor risiko nonmusiman. Risiko terutama dinilai datang dari sisi kebijakan pemerintah yang meliputi antara lain TTL, harga LPG, dan terutama harga BBM bersubsidi. Apabila terjadi penyesuaian harga yang berlebihan, inflasi dapat tercatat jauh di atas perkiraan. Kenaikan harga dari sisi kebijakan pemerintah berpotensi juga meningkatkan inflasi komponen inti maupun volatile food baik melalui jalur ekspektasi maupun jalur

cost-push.

Oleh karena itu, diperlukan upaya bersama antara pemerintah daerah dan pemangku kepentingan lain dalam menjangkar ekspektasi inflasi ke tingkat yang normal. Hal ini salah satunya akan ditempuh dengan melakukan