SKRIPSI

Oleh:

Fitria Aprilyani Zarkasih 0913010093/FE/AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan oleh: Fitria Aprilyani Zarkasih

0913010093/FE/AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA

Disusun Oleh : Fitria Aprilyani Zarkasih

0913010093/FE/AK

Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Pada Tanggal 22 Febuari 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr. Sri Trisnaningsih , SE, M.Si Dr. Sri Trisnaningsih , SE, M.Si

Sekertaris

Dra. Ec. Siti Sundari , M.Si

Anggota

Drs. Ec. Sjafii, Ak, MM

Mengetahui Dekan Fakultas Ekonomi

Kami panjatkan puja dan puji syukur kehadirat Allah SWT yang telah

melimpahkan segala karunia dan rahmat-Nyasehingga kami dapat menyelesaikan

penyusunan skripsi ini dengan baik sesuai dengan harapan semula. Adapun judul

penelitian yang diajukan dalam skripsi kami adalah “PENGARUH

PROFITABILITAS DAN STRUKTUR AKTIVA TERHADAP STRUKTUR MODAL PADA PERUSAHAAN INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

Dalam menyelesaikan skripsi ini, peneliti banyak mendapatkan bantuan,

dorongan serta bimbingan dari berbagai pihak. Oleh karena itu, pada kesempatan

ini, peneliti ingin menyampaikan ucapan terima kasih yang sebesar-besarnya

kepada:

1. Dr. Dhani Ichsanuddin, MM selaku Dekan Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Dr. Hero Priono, M.Si, Ak. selaku Ketua Program Studi Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, M.Si, selaku Dosen Pembimbing yang telah

menyediakan waktu, tenaga, pikiran untuk mengarahkan dan memberikan

saran yang berguna bagi penyusunan skripsi ini.

4. Seluruh dosen dan staff pengajar Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan

6. Kepada sahabat tersayang Zulfiah Irfa, Astrid Nuriandini Putri, Aldina

Dewi, Astritika Puspita Z, Rizka Elis, Sirikit Haviri dan Febrianto Efrat

yang selama ini tiada lelah memberikan bantuan dan dukungannya

sehingga kami dapat menyelesaikan laporan ini dengan baik dan tepat

waktu.

7. Semuanya yang tidak dapat kami sebutkan satu per satu, terima kasih

banyak atas segala yang telah diberikan baik bantuan, dorongan, serta doa.

Semoga Allah SWT senantiasa memberikan limpahan berkah, rahmat dan

hidayah-Nya kepada semua pihak yang telah membantu kami. Peneliti juga

menyadari bahwa tidak ada yang sempurna di dunia ini. Oleh karena itu, kami

menghargai semua kritik dan saran yang bersifat membangun karena hal tersebut

dapat membawa pengaruh yang lebih baik terhadap diri peneliti untuk mengetahui

segala kekurangan yang terdapat dalam skripsi ini.

Surabaya, Februari 2013

KATA PENGANTAR i

DAFTAR ISI iii

DAFTAR TABEL vi

DAFTAR GAMBAR vii

DAFTAR LAMPIRAN viii

ABSTRAK ix

BAB I PENDAHULUAN

1.1Latar Belakang 1

1.2Rumusan Masalah 8

1.3Tujuan Penelitian 8

1.4Manfaat Penelitian 9

BAB II TINJAUAN PUSTAKA

2.1Hasil Penelitian Terdahulu 11

2.2Landasan Teori 15

2.2.1 Profitabilitas 15

2.2.2 Struktur Aktiva 16

2.2.3 Modal 17

2.2.3.1 Pengertian Modal 17

2.2.3.2 Pemenuhan Kebutuhan Modal 17

2.2.4.2 Struktur Modal yang Optimal 23

2.2.4.3 Faktor-Faktor yang Mempengaruhi Struktur

Modal 24

2.2.5 Pengaruh Profitabilitas terhadap Struktur Modal 27

2.2.6 Pengaruh Struktur Akiva terhadap Struktur Modal 28

2.2.7 Pengaruh Profitabilitas dan Struktur Aktiva terhadap

Struktur Modal 29

2.3 Kerangka Pikir 30

2.4 Hipotesis 31

BAB III METODE PENELITIAN

3.1Definisi Operasional dan Pengukuran Variabel 33

3.2Teknik Penentuan Sampel 35

3.2.1 Populasi 35

3.2.2 Sampel 36

3.3Teknik Pengumpulan Data 38

3.3.1 Jenis Data 38

3.3.2 Sumber Data 39

3.3.3 Pengumpulan Data 39

3.4 Teknik Analisis dan Pengujian Hipotesis 39

4.1 Deskripsi Obyek Penelitian 45

4.2 Deskripsi Hasil Penelitian 60

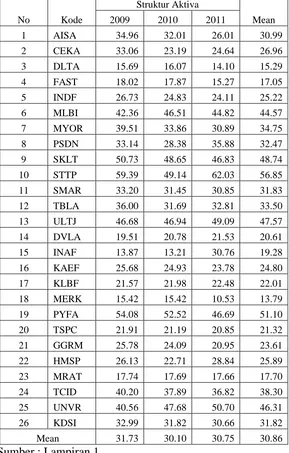

4.2.1 Variabel Profitabilitas 60

4.2.2 Variabel Struktur Aktiva 62

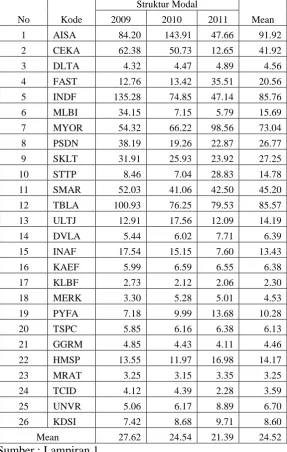

4.2.3 Variabel Struktur Modal 65

4.3 Hasil Analisis dan Uji Hipotesis 68

4.3.1 Uji Normalitas 68

4.3.2 Asumsi Klasik 69

4.3.3 Persamaan Regresi Linier Berganda 71

4.3.4 Uji F 72

4.3.5 Uji t 74

4.4 Pembahasan Hasil Penelitian 75

4.4.1 Perbedaan Hasil Penelitian Saat ini dengan

Penelitian Terdahulu 78

4.4.2 Keterbatasan Hasil Penelitian 79

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan 80

5.2 Saran 80

DAFTAR PUSTAKA xi

Oleh:

FITRIA APRILYANI ZARKASIH

Abstrac

Capital structure is a clasic problem for the company. The good and bad capital structure will affect the survival of a company. Faced with this, the company should look for funding alternatives selected. The financial manager must arrange for the company to obtain the necessary funds at minimal cost and terms of the most profitable. The purpose of this study was to obtain evidence of whether the profitability and asset structure has an influence on the capital structure.

In this case, researchers used secondary data from company financial statements ICMD and consumer goods industries 2009-2011 period were obtained from the Indonesia Stock Exchange (IDX). Researchers used a sample of 26 companies selected consumer goods industries by purposive sampling. The analysis technique used is multiple linear regression.

The conclusion of this study that partial profitability variable (X1) a significant negative effect on capital structure (Y) while the asset structure (X2) does not significantly influence capital structure (Y). The two variables used in this study (profitability and asset structure) jointly affect the capital structure with a value of 9.4% while the remaining 90.6% is a free variable that is determined by external factors other than the variable profitability and asset structure.

Oleh:

FITRIA APRILYANI ZARKASIH

Abstrak

Struktur modal merupakan masalah klasik bagi perusahaan. Baik buruknya struktur modal akan berpengaruh terhadap kelangsungan hidup suatu perusahaan. Menghadapi hal tersebut, perusahaan harus mencari alternatif-alternatif sumber dana yang dipilih. Manajer keuangan harus mengusahakan agar perusahaan dapat memperoleh dana yang diperlukan dengan biaya yang minimal dan syarat-syarat yang paling menguntungkan. Tujuan penelitian ini adalah untuk mendapatkan bukti apakah profitabilitas dan struktur aktiva mempunyai pengaruh terhadap struktur modal.

Dalam hal ini, peneliti menggunakan data sekunder berupa ICMD dan laporan keuangan perusahaan industri barang konsumsi periode 2009-2011 yang diperoleh dari Bursa Efek Indonesia (BEI). Peneliti menggunakan sampel sebanyak 26 perusahaan industri barang konsumsi yang dipilih secara purposive

sampling. Teknik analisis yang digunakan adalah regresi linier berganda.

Kesimpulan dari hasil penelitian ini bahwa secara parsial variabel

profitabilitas (X1) berpengaruh negatif signifikan terhadap struktur modal (Y)

sedangkan struktur aktiva (X2) tidak berpengaruh signifikan terhadap struktur

modalnya (Y). Kedua variabel yang digunakan dalam penelitian ini (profitabilitas dan struktur aktiva) secara bersama-sama berpengaruh terhadap struktur modal dengan nilai 9,4% sedangkan sisanya sebesar 90,6% merupakan variabel bebas yang ditentukan oleh faktor-faktor eksternal selain variabel profitabilitas dan struktur aktiva.

1.1. Latar Belakang

Perekonomian berkembang semakin pesat, dimana dunia bisnis

dituntut untuk berusaha mengikuti perkembangan yang terjadi. Perusahaan

dengan berbagai jenis usaha saling bersaing guna memenuhi pangsa pasar

yang menuntut kualitas pelayanan semakin baik, pendistribusian yang

semakin cepat, dan produk-produk yang bervariasi. Agar dapat bersaing

dengan sukses dan berkelanjutan, pengembangan perusahaan akan selalu

dilakukan. Upaya ini merupakan permasalahan tersendiri bagi perusahaan

karena menyangkut pemenuhan akan modal yang dibutuhkan.

Kebutuhan akan modal sangat penting dalam membangun dan

menjamin kelangsungan suatu perusahaan. Oleh karena itu, perusahaan

harus menentukan berapa besarnya modal yang dibutukan untuk

memenuhi atau membiayai kegiatan usahanya. Kebutuhan akan modal

tersebut dapat dipenuhi dari berbagai sumber dan mempunyai jenis yang

berbeda-beda.

Umumnya, perusahaan cenderung menggunakan modal sendiri

sebagai modal permanen daripada modal asing. Modal asing hanya

Oleh karena itu, diperlukan adanya kebijakan dalam menentukan apakah

kebutuhan dana perusahaan akan dibelanjai oleh modal sendiri atau

dengan modal asing.

Menghadapi hal tersebut, perusahaan harus mencari

alternatif-alternatif sumber dana yang dipilih. Manajer keuangan harus

mengusahakan agar perusahaan dapat memperoleh dana yang diperlukan

dengan biaya yang minimal dan syarat-syarat yang paling menguntungkan.

Manajer keuangan harus mempertimbangkan dengan cermat sifat dan

biaya masing-masing sumber modal yang dipilih karena masing-masing

sumber modal mempunyai konsekuensi finansial yang berbeda-beda

(Riyanto, 2010:05).

Modal merupakan hak atau bagian yang dimiliki oleh pemilik

perusahaan yang ditunjukkan dalam pos modal (modal saham), surplus dan

laba yang ditahan. Atau kelebihan nilai aktiva yang dimiliki oleh

perusahaan terhadap seluruh hutang-hutangnya (Munawir, 1997:19).

Struktur modal adalah pembelanjaan permanen dimana

mencerminkan pula perimbangan antara utang jangka panjang dengan

modal sendiri (Riyanto, 2010:22). Struktur modal menggambarkan

proporsi antara utang jangka panjang dan modal sendiri (Moeljadi,

2006:236). Struktur modal hanya tercermin pada utang jangka panjang dan

unsur-unsur modalnya sendiri, dimana kedua golongan tersebut merupakan

Setiap perusahaan menghendaki agar dalam keadaan bagaimanapun

juga jangan mempunyai hutang yang lebih besar daripada jumlah modal

sendiri, atau dengan kata lain “debt ratio” jangan lebih besar dari 50%

sehingga modal yang dijamin (utang) tidak lebih besar dari modal yang

menjadi jaminannya (modal sendiri) (Riyanto, 2010:294).

Struktur modal merupakan masalah klasik bagi perusahaan. Baik

buruknya struktur modal akan berpengaruh terhadap kelangsungan hidup

suatu perusahaan. Jika perusahaan mengandalkan hutang sebagai sumber

modal utamanya, maka beban yang harus ditanggung sangatlah besar. Hal

ini akan meningkatkan resiko finansial, dimana resiko saat perusahaan

tidak dapat membayar beban bunga dan angsuran-angsuran hutangnya.

Struktur modal yang dapat meminimumkan biaya penggunaan modal

rata-rata adalah struktur modal yang optimal (Riyanto, 2010:294).

Banyak contoh kegagalan perusahaan dalam mengimplementasikan

kebijakan yang berkaitan dengan struktur modal. Contoh riil yang masih

menarik untuk didiskusikan adalah masalah krisis moneter yang melanda

Indonesia. Krisis moneter yang terjadi pada tahun 1997 menjadikan

perekonomian Indonesia semakin memburuk. Krisis ini ditandai dengan

adanya penurunan secara drastis pada nilai tukar rupiah terhadap dollar,

yang pada akhirnya membuat kinerja perekonomian Indonesia banyak

yang mengandalkan utang dalam dollar, dan pemasukan dalam rupiah pun

menjadi “collapse”. Kondisi perekonomian seperti ini akan merambah ke

PHK besar-besaran, dan harga-harga sembako yang semakin melonjak

(www.google.com).

Contoh selanjutnya adalah regulasi pemerintah yang berisikan

tentang pengetatan produksi, standarisasi bagi industri, merek dan label

yang sama sekali tidak ada kaitannya dengan masalah kesehatan. Aturan

dalam Rancangan Peraturan Pemerintah tentang tembakau yang dibuat

berdasarkan masukan pemerintah daerah, hanya akan memperkuat

dominasi perusahaan rokok asing. Saat ini, perusahaan rokok dari Amerika

Serikat, Eropa, Jepang, dan Cina sedang fokus menggarap pasar rokok di

Indonesia.

Peraturan Pemerintah (RPP) tembakau ini terlalu membatasi gerak

perusahaan rokok. Ketatnya aturan terlihat misalnya dari niat menutup

ruang iklan rokok atau mengganti sekitar 40-50 persen bungkus rokoknya

dengan himbauan ancaman bahaya merokok. Akibatnya, itu berpotensi

menutup ruang gerak perusahaan dalam menawarkan produknya.

Berkaca pada negara maju seperti Amerika Serikat dan Eropa,

larangan rokok hanya sebatas imbauan, tidak mengarah ke tahap

mematikan industri rokok secara nasional (Tempo.co).

Hal ini sungguh mengecewakan bagi perusahaan yang bergerak di

sektor industri rokok. Jelas sangat merugikan, apalagi jika tidak didukung

dengan kebijakan pemerintah yang mengatur tentang pengetatan impor

rokok asing. Terkesan industri rokok dalam negeri ini menjadi “anak tiri”

Jika pemerintah tidak segera turun tangan untuk menyelesaikan

masalah tersebut, maka penjualan rokok akan merosot dan keuntungan

juga ikut menurun. Hal ini mempengaruhi struktur modal dimana para

pemilik modal asing akan berpikir dua kali untuk meminjamkan dananya.

Penjualan yang diprediksi mengalami penurunan akibat adanya regulasi

pemerintah yang berisikan tentang pengetatan produksi, standarisasi bagi

industri, merek dan label serta tidak adanya kebijakan tentang pembatasan

rokok impor asing akan membuat para pemilik dana mengurangi atau

bahkan lebih ekstrim lagi menghentikan pinjamannya. Hal ini sangat wajar

dikarenakan para pemilik modal asing tidak mau mengambil resiko jika

kedepannya nanti perusahaan mengalami kesulitan dalam mengembalikan

hutangnya.

Jika penjualan merosot maka secara langsung profit yang diterima

perusahaan akan mengalami penurunan. Hal ini berpengaruh terhadap

struktur modal, dimana beberapa pemilik modal asing memiliki persepsi

bahwa profitabilitas menjadi salah satu cerminan kinerja perusahaan.

Apabila profit yang diterima perusahaan cenderung menurun, maka para

pemilik modal asing akan lebih selektif dan hati-hati dalam memberikan

pinjamannya.

Perusahaan yang memiliki struktur aktiva (fixed assets) kurang

mumpuni akan mengalami kesulitan dalam mencari pinjaman apalagi di

saat kondisi yang tidak mendukung seperti contoh diatas. Struktur aktiva

untuk memberikan pinjamannya. Struktur aktiva dinilai efektif untuk

penjamin modal asing.

Hal tersebut juga terjadi pada ratusan pengusaha tekstil Majalaya

yang meminta pemerintah daerah bisa memfasilitasi bantuan permodalan

perbankan yang selama ini tidak pernah didapatkan. Pihak perbankan lebih

senang menyalurkan bantuan permodalannya ke pengusaha besar

ketimbang pengusaha kecil. Pasalnya, seringkali bantuan berupa kredit

usaha rakyat pun tetap harus menggunakan jaminan (bisnis-jabar.com).

Sruktur modal perusahaan dipengaruhi banyak faktor dimana

faktor-faktor yang utama ialah: tingkat bunga, susunan dari aktiva, kadar

resiko dari aktiva, besarnya modal yang dibutuhkan, keadaan pasar modal,

sifat manajemen dan besarnya suatu perusahaan (Riyanto, 2010:297).

Sedangkan menurut Brigham dan Houston (2006:42), ada beberapa faktor

yang mempengaruhi keputusan struktur modal perusahaan, antara lain:

stabilitas penjualan, struktur aktiva, leverage operasi, tingkat pertumbuhan,

profitabilitas, pajak, pengendalian, sikap manajemen, sikap pemberi

pinjaman dan agen pemberi peringkat, kondisi pasar dan kondisi internal

perusahaan, serta fleksibilitas keuangan.

Hasil pengujian Firnanti (2011) menyatakan bahwa profitabilitas

berpengaruh negatif terhadap struktur modal perusahaan manufaktur yang

terdaftar di BEI, artinya profitabilitas berpengaruh negatif terhadap

struktur modalnya. Sedangkan hasil pengujian Kesuma (2009)

struktur modal. Dalam teori yang dikemukakan oleh Brigham dan Houston

(2006:43) menyatakan bahwa perusahaan-perusahaan yang memilki

tingkat investasi yang sangat tinggi menggunakan utang yang relatif

sedikit. Salah satu penjelasan praktis adalah bahwa perusahaan-perusahaan

yang sangat menguntungkan seperti Intel, Microsoft, dan Coca-Cola

memang sebenarnya tidak banyak membutuhkan pendanaan melalui utang.

Tingkat pengembalian yang tinggi memungkinkan mereka melakukan

sebagian besar pendanaan secara internal.

Menurut Brigham dan Houston (2006:42), perusahaan yang

aktivanya cocok sebagai jaminan atas pinjaman cenderung lebih banyak

menggunakan hutang. Aktiva untuk tujuan umum yang dapat digunakan

oleh banyak bisnis dapat menjadi jaminan yang baik. Hasil pengujian

Kartika (2009) menunjukkan bahwa struktur aktiva berpengaruh positif

terhadap struktur modal perusahaan manufaktur yang terdaftar di BEI,

artinya setiap adanya peningkatan pada struktur aktiva, maka akan diikuti

dengan peningkatan struktur modalnya. Hal ini berbeda dengan hasil

penelitian Seftianne dan Handayani (2011) yang menyatakan bahwa

struktur aktiva tidak berpengaruh terhadap struktur modal perusahaan

publik sektor manufaktur.

Berdasarkan uraian diatas, maka peneliti tertarik untuk mengambil

judul “PENGARUH PROFITABILITAS DAN STRUKTUR AKTIVA

INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

1.2. Rumusan Masalah

Berdasarkan pada latar belakang yang telah diuraikan,

permasalahan yang akan dibahas dapat dirumuskan sebagai berikut:

1. Apakah profitabilitas mempunyai pengaruh terhadap struktur

modal pada perusahaan industri barang konsumsi yang terdaftar di

Bursa Efek Indonesia?

2. Apakah struktur aktiva mempunyai pengaruh terhadap struktur

modal pada perusahaan industri barang konsumsi yang terdaftar di

Bursa Efek Indonesia?

3. Apakah profitabilitas dan struktur aktiva mempunyai pengaruh

terhadap struktur modal pada perusahaan industri barang konsumsi

yang terdaftar di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Penelitian ini bertujuan agar dapat digunakan sebagai bahan

pertimbangan dalam rangka pengambilan keputusan untuk menentukan

Secara spesifik, penelitian ini bertujuan:

1. Untuk menguji apakah profitabilitas mempunyai pengaruh terhadap

struktur modal pada perusahaan industri barang konsumsi yang

terdaftar di Bursa Efek Indonesia.

2. Untuk menguji apakah struktur aktiva mempunyai pengaruh

terhadap struktur modal pada perusahaan industri barang konsumsi

yang terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Dengan dilakukan penelitian ini, diharapkan dapat bermanfaat dan

berguna bagi seluruh pihak, diantaranya adalah:

1. Bagi Umum

a. Bagi Perusahaan, digunakan sebagai informasi atau masukan

dalam pengambilan keputusan tentang struktur modal dan

sebagai bahan pertimbangan dalam menentukan bentuk dan

besarnya modal yang akan digunakan oleh perusahaan.

b. Bagi investor, digunakan sebagai bahan pertimbangan yang

bermanfaat untuk pengambilan keputusan investasi pada

perusahaan yang akan ditanamkan dananya dengan melihat

2. Bagi Peneliti

Sebagai tambahan pengetahuan dan juga menguji pengetahuan

yang telah didapatkan ketika kuliah untuk dapat diimplementasikan

dalam penyusunan penelitian ini.

3. Bagi kalangan Akademik dan Praktisi

Hasil penelitian ini diharapkan dapat menambah referensi sebagai

2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan dan mempunyai

hubungan dengan struktur modal adalah sebagai berikut:

1. Ali Kesuma (2009)

“Analisis Faktor yang Mempengaruhi Struktur Modal serta

Pengaruhnya Terhadap Harga Saham Perusahaan Real Estate yang Go Public di Bursa Efek Indonesia”

Rumusan masalah:

a. Bagaimana pengaruh pertumbuhan penjualan, profitabilitas, dan

rasio hutang terhadap struktur modal.

b. Bagaimana pengaruh pertumbuhan penjualan, struktur aktiva,

profitabilitas, rasio hutang terhadap harga saham.

Kesimpulan:

Teknik analisis yang digunakan oleh Ali Kesuma adalah Structural

Equation Modeling (SEM) dengan menggunakan program AMOS

7.0. Kesimpulan dari hasil penelitian ini adalah pertumbuhan

penjualan mempunyai pengaruh negatif dengan struktur modal.

Profitabilitas tidak berpengaruh signifikan terhadap struktur modal.

dengan struktur modal. Pertumbuhan penjualan mempunyai

pengaruh negatif dan tidak signifikan terhadap harga saham.

Struktur aktiva mempunyai pengaruh negatif terhadap harga

saham. Rasio hutang mempunyai pengaruh yang tidak signifikan

terhadap harga saham. Profitabilitas mempunyai pengaruh

signifikan dengan harga saham. Sedangkan struktur modal

mempunyai pengaruh tidak signifikan terhadap harga saham.

2. Andi Kartika (2009)

“Faktor-faktor yang Mempengaruhi Struktur Modal pada

Perusahaan Manufaktur yang Go Public di BEI”

Rumusan masalah:

Bagaimana pengaruh bagaimana pengaruh risiko bisnis (bussines

risk), struktur aktiva (tangibility of assets), profitabilitas

(profitability) dan ukuran perusahaan (firm size) terhadap struktur

modal pada industri manufaktur yang telah listing di BEI selama

periode 2004-2006.

Kesimpulan:

Berdasarkan hasil analisis menggunakan regresi linier berganda,

penelitian ini menyimpulkan bahwa hasil pengujian variabel

independen risiko bisnis tidak berpengaruh terhadap struktur

modalnya. Profitabilitas berpengaruh negatif terhadap struktur

modalnya, sedangkan variabel independen yang lain yaitu struktur

modal pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia.

3. Seftianne dan Ratih Handayani (2011)

“Faktor-Faktor yang Mempengaruhi Struktur Modal pada

Perusahaan Publik Sektor Manufaktur”

Rumusan Masalah:

Bagaimana pengaruh profitabilitas, tingkat likuiditas, ukuran

perusahaan, resiko bisnis, growth opportunity, kepemilikan

manajerial, dan struktur aktiva terhadap struktur modal.

Kesimpulan:

Berdasarkan hasil pengujian hipotesis menggunakan teknik analisis

regresi linier berganda, maka peneliti mengambil kesimpulan

bahwa growth opportunity dan ukuran perusahaan mempengaruhi

struktur modal. Profitabilitas, likuiditas, resiko bisnis, kepemilikan

manajerial dan struktur aktiva tidak mempengaruhi struktur modal.

4. Friska Firnanti (2011)

“Faktor-Faktor yang Mempengaruhi Struktur Modal Perusahaan Manufaktur di Bursa Efek Indonesia”

Rumusan masalah:

Bagaimana pengaruh ukuran perusahaan, profitabilitas perusahaan,

resiko bisnis, time interest earned, dan pertumbuhan aktiva

Kesimpulan:

Berdasarkan hasil analisis regresi berganda, dapat diperoleh

kesimpulan bahwa ukuran perusahaan dan resiko bisnis tidak

memiliki pengaruh yang signifikan terhadap struktur modal

perusahaan. Faktor yang berpengaruh positif terhadap struktur

modal perusahaan adalah time interest earned, dan pertumbuhan

perusahaan. Sedangkan profitabilitas mempunyai pengaruh negatif

terhadap struktur modal.

Perbedaan penelitian terdahulu dengan penelitian saat ini terletak

pada objek penelitian yaitu perusahaan yang digunakan. Peneliti saat ini

menggunakan perusahaan industri barang konsumsi, sedangkan peneliti

terdahulu menggunakan perusahaan manufaktur dan real estate.

Persamaan penelitian terdahulu dengan penelitian saat ini terletak

pada variabel independen, yaitu profitabilitas dan struktur aktiva. Dalam

penelitian terdahulu, profitabilitas dan struktur aktiva merupakan kedua

variabel yang menjadi subjek penelitian selain variabel-variabel lain

seperti ukuran perusahaan, resiko bisnis, pertumbuhan penjualan, dan

masih banyak lagi. Dengan demikian, penelitian ini dilakukan untuk

mengetahui apakah hasil penelitian saat ini sependapat dengan penelitian

2.2. Landasan Teori

Landasan teori ini menjabarkan teori-teori yang mendukung

hipotesis serta sangat berguna dalam analisis hasil penelitian. Landasan

teori berisi pemaparan teori serta argumentasi yang disusun sebagai

tuntunan dalam memecahkan masalah penelitian serta perumusan

hipotesis.

2.2.1. Profitabilitas

Profitabilitas menggambarkan kemampuan perusahaan

mendapatkan laba melalui semua kemampuan, dan sumber yang ada

seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang,

dan sebagainya (Harahap, 2002:304).

Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan

keputusan yang dilakukan oleh perusahaan (Brigham dan Houston,

2006:107). Tujuan akhir yang ingin dicapai suatu perusahaan yang

terpenting adalah memperoleh laba atau keuntungan yang maksimal.

Dari definisi yang telah dikemukakan oleh beberapa pihak, peneliti

dapat menyimpulkan bahwa profitabilitas merupakan hasil akhir dari

kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan

sumber yang ada dengan sejumlah kebijakan dan keputusan yang

dilakukan.

Profitabilitas dapat dihitung dengan menggunakan rasio Return on

pajak terhadap total aktiva (Riyanto, 2010:336). Adapun rumus yang

digunakan, yaitu:

Keuntungan Neto Sesudah Pajak ROI =

Total Aktiva

2.2.2. Struktur Aktiva

Aktiva merupakan kemungkinan manfaat ekonomis masa depan

yang diperoleh atau dikendalikan oleh entitas tertentu sebagai hasil dari

transaksi-transaksi atau kejadian masa lampau (Wield Subramanyan

Halsey, 2005:300). Baridwan (2000:20) menyatakan bahwa aktiva adalah

manfaat ekonomis di masa yang akan datang yang diharapkan akan

diterima oleh suatu badan usaha sebagai hasil dari transaksi-transaksi di

masa lalu. Sedangkan menurut Kieso Weygandt Warfield (2002:219),

aktiva adalah manfaat ekonomi yang mungkin diperoleh di masa depan

atau dikendalikan oleh entitas tertentu sebagai hasil dari transaksi atau

kejadian masa lalu. Jadi, dapat disimpulkan bahwa aktiva adalah manfaat

ekonomi yang diperoleh di masa datang sebagai hasil transaksi masa lalu

yang diharapkan akan diterima oleh suatu entitas atau badan usaha.

Struktur aktiva ialah perimbangan atau perbandingan baik dalam

artian absolut maupun dalam arti relatif antara aktiva lancar dengan aktiva

tetap (Riyanto, 2010:22). Struktur aktiva dapat dihitung dengan cara

membandingkan antara aktiva tetap dengan total aktiva (Kesuma, 2009).

Aktiva Tetap SA =

Total Aktiva

2.2.3. Modal

2.2.3.1. Pengertian Modal

Scwiedland memberikan pengertian modal dalam artian yang lebih

luas, dimana modal itu meliputi baik modal dalam bentuk uang, maupun

dalam bentuk barang, misalnya mesin, barang-barang dagangan, dan lain

sebagainya (Riyanto, 2010:18).

Modal merupakan hak atau bagian yang dimiliki oleh pemilik

perusahaan yang ditunjukkan dalam pos modal (modal saham), surplus dan

laba yang ditahan. Atau kelebihan nilai aktiva yang dimiliki oleh

perusahaan terhadap seluruh hutang-hutangnya (Munawir, 1997:19).

Dengan demikian, modal merupakan bagian yang dimiliki oleh

pemilik perusahaan berupa modal dalam bentuk pos modal, surplus dan

laba ditahan. Sedangkan modal dalam bentuk barang meliputi mesin,

barang dagangan, dan lain sebagainya.

2.2.3.2. Pemenuhan Kebutuhan Modal

Pada prinsipnya, pemenuhan kebutuhan dana suatu perusahaan

dapat disediakan dari sumber intern perusahaan, yaitu sumber yang

dibentuk atau dihasilkan sendiri di dalam perusahaan. Apabila perusahaan

memenuhi kebutuhan dananya dari sumber intern dikatakan perusahaan itu

Disamping sumber intern, dalam memenuhi kebutuhan dana suatu

perusahaan dapat pula menyediakan dari sumber ekstern, yaitu sumber

dana yang berasal dari dari tambahan penyertaan modal dari pemilik atau

emisi saham baru, penjualan obligasi, dan kredit dari bank. Apabila

perusahaan memenuhi kebutuhan dananya dari sumber luar disebut

pendanaan ekstern. Apabila perusahaan dalam memenuhi kebutuhan

dananya dipenuhi dari dana yang berasal dari pinjaman, dikatakan

perusahaan itu melakukan pendanaan utang. Sedangkan kebutuhan dana

diperoleh dari emisi atau penerbitan saham baru dikatakan perusahaan itu

melakukan pendanaan modal sendiri (Riyanto, 2010:06).

Dalam melaksanakan fungsi pemenuhan kebutuhan dana atau

fungsi pendanaan (financing), manajer keuangan pun harus selalu mencari

alternatif-alternatif sumber dana untuk dianalisa, dan dari hasil analisa

tersebut harus diambil keputusan alternatif sumber dana atau kombinasi

sumber dana mana yang akan dipilih.

2.2.3.3. Biaya Penggunaan Modal

Konsep “biaya penggunaan modal atau biaya modal” atau yang

disebut cost of capital merupakan konsep yang sangat penting dalam

pembelanjaan perusahaan. Konsep ini dimasudkan untuk dapat

menentukan besarnya biaya yang secara riil harus ditanggung oleh

perusahaan untuk memperoleh dana dari suatu sumber (Riyanto,

Dengan demikian, konsep cost of capital tersebut dimasukkan

untuk dapat menentukan besarnya biaya riil dari penggunaan modal dari

masing-masing sumber dana untuk kemudian menentukan biaya modal

rata-rata dari keseluruhan dana yang digunakan di dalam perusahaan

(Riyanto, 2010:246). Adapun biaya penggunaan dana dari berbagai

sumber, yaitu:

1. Biaya penggunaan dana yang berasal dari utang jangka pendek

Pada dasarnya, utang jangka pendek terdiri dari utang perniagaan,

utang wesel dan kredit jangka pendek dari bank.

2. Biaya penggunaan dana yang berasal dari utang jangka panjang

Obligasi merupakan pengakuan utang pihak yang mengeluarkan

pada pihak yang membeli. Dengan demikian, obligasi adalah suatu

janji tertulis untuk membayar sejumlah uang tertentu pada tanggal

tertentu di masa yang akan datang dan juga bunga setiap tanggal

tertentu (Baridwan, 2000:253). Pada dasarnya biaya penggunaan

utang jangka panjang atau biaya penggunaan dana berasal dari

penjualan obligasi.

3. Biaya penggunaan modal yang berasal dari saham preferen

Saham preferen mempunyai sifat campuran antara utang dan saham

biasa. Biaya penggunaan dana berasal dari penjualan saham

preferen.

4. Biaya penggunaan modal yang berasal dari laba yang ditahan

Sumber dana yang berasal dari laba ditahan seperti sumber-sumber

sumber ini memang tanpa biaya, lebih baik keuntungan tersebut

dikembalikan kepada pemilik modal sendiri sehingga mereka

mempunyai kesempatan untuk menggunakannya.

5. Biaya penggunaan modal yang berasal dari emisi saham biasa baru

Biaya penggunaan dana yang berasal dari emisi saham baru atau

disingkat “biaya saham biasa baru” adalah lebih tinggi daripada

biaya penggunaan dana yang berasal dari laba ditahan karena

dalam emisi saham baru dibebani biaya emisi.

2.2.3.4. Sumber – Sumber Penawaran Modal

1. Sumber Intern (Internal Sources)

Modal yang berasal dari sumber intern adalah modal atau dana

yang dibentuk atau dihasilkan sendiri di dalam perusahaan. Sumber

intern atau sumber dana yang dibentuk atau dihasilkan sendiri di

dalam perusahaan adalah “keuntungan yang ditahan” dan

penyusutan (Riyanto, 2010:209).

a. Laba Ditahan

Laba ditahan adalah laba yang ditahan untuk digunakan dalam

aktivitas bisnis (Kieso Weygandt Warfield, 2002:354). Apabila

perusahaan belum mempunyai tujuan tertentu mengenai

penggunaan keuntungan tersebut, maka keuntungan itu

merupakan keuntungan yang ditahan. Keuntungan yang

diperoleh suatu perusahaan dapat sebagian dibayarkan sebagai

b. Depresiasi

Depresiasi adalah sebagian dari harga perolehan aktiva tetap

yang secara sistematis dialokasikan menjadi biaya setiap periode

akuntansi (Baridwan, 2000:307). Sebelum depresiasi tersebut

digunakan untuk mengganti aktiva tetap, dapat digunakan untuk

membelanjai perusahaan meskipun waktunya terbatas sampai

saat penggantian tersebut. Selama waktu itu, depresiasi

merupakan sumber penawaran modal di dalam perusahaan itu

sendiri.

2. Sumber Ekstern (Exsternal Sources)

Sumber ekstern adalah sumber yang berasal dari luar perusahaan.

Dana yang berasal dari sumber ekstern adalah dana yang berasal

dari kreditur dan pemilik, peserta atau pengambil bagian di dalam

perusahaan. Modal yang berasal dari para kreditur adalah

merupakan utang bagi perusahaan yang bersangkutan dan modal

yang berasal dari para kreditur tersebut ialah modal asing.

Sedangkan dana yang berasal dari pemilik, peserta atau pengambil

bagian di dalam perusahaan merupakan dana yang akan tetap

ditanamkan dalam perusahaan yang bersangkutan adalah modal

sendiri. Dengan demikian, pada dasarnya dana yang berasal dari

sumber ekstern terdiri dari modal asing dan modal sendiri (Riyanto,

3. Supplier, Bank dan Pasar Modal sebagai Sumber Ekstern Utama

a. Supplier

Supplier memberikan dana kepada suatu perusahaan di dalam

bentuk penjualan barang secara kredit, baik jangka pendek

(kurang dari 1 tahun), maupun untuk jangka menengah (lebih

dari 1 tahun dan kurang dari 10 tahun)

b. Bank-Bank

Bank adalah lembaga kredit yang mempunyai tugas utama

memberikan kredit disamping pemberian jasa-jasa lain di bidang

keuangan. Oleh karena tugas utamanya adalah memberikan

kredit, maka bank telah menentukan kebijakan dan

peraturan-peraturan mengenai pemberian kredit. Kredit yang diberikan

bank dapat dalam bentuknya kredit jangka pendek, jangka

menengah maupun jangka panjang.

c. Pasar Modal

Pasar modal merupakan sarana untuk mencari tambahan modal.

Pasar modal adalah tempat atau sarana bertemunya antara

permintaan dan penawaran atas instrumen keuangan jangka

panjang (Samsul, 2006:43). Fungsi pasar modal adalah

mengalokasikan secara efisien arus dana dari unit ekonomi yang

mempunyai surplus tabungan kepada unit ekonomi yang defisit

2.2.4. Struktur Modal

2.2.4.1. Pengertian Struktur Modal

Struktur modal menggambarkan proporsi antara utang jangka

panjang dan modal sendiri (Moeljadi, 2006:236). Struktur modal adalah

pembelanjaan permanen dimana mencerminkan pula perimbangan antara

utang jangka panjang dengan modal sendiri, maka seorang manajer

keuangan dalam menentukan sumber modal yang akan digunakan

perusahaan harus mempertimbangkan biaya yang timbul dari sumber

modal yang digunakan (Riyanto, 2010:22).

2.2.4.2. Struktur Modal yang Optimal

Kalau lebih mengutamakan pemenuhan kebutuhan modal dari

sumber eksternal maka ketergantungan akan modal itu sendiri semakin

besar, ditambah lagi resiko finansialnya yang tinggi. Sebaliknya jika hanya

mengandalkan modal internal saja maka perusahaan tidak akan

berkembang. Oleh karena itu, perlu diusahakan adanya keseimbangan

yang optimal antara kedua sumber modal tersebut (Riyanto, 2010:293).

Struktur modal yang optimal harus mencapai suatu keseimbangan

antara resiko dan pengembalian sehingga dapat memaksimalkan harga

saham perusahaan (Brigham dan Houston, 2006:07).

Setiap perusahaan menghendaki agar dalam keadaan

bagaimanapun juga jangan mempunyai hutang yang lebih besar daripada

dari 50% sehingga modal yang dijamin (utang) tidak lebih besar dari

modal yang menjadi jaminannya (modal sendiri) (Riyanto, 2010:294).

Semua struktur modal adalah baik. Tetapi kalau dengan merubah

struktur modal ternyata nilai perusahaan berubah, maka akan diperoleh

struktur modal yang terbaik. Struktur modal yang dapat memaksimumkan

nilai perusahaan, atau harga saham, adalah struktur modal yang terbaik

(Husnan, 2000:299).

2.2.4.3. Faktor – Faktor yang Mempengaruhi Struktur Modal

Menurut Riyanto (2010:297), struktur modal suatu perusahaan

dipengaruhi oleh banyak faktor dimana faktor-faktor yang utama ialah:

1. Tingkat Bunga

Tingkat bunga akan mempengaruhi pemilihan jenis modal apa

yang akan ditarik, apakah akan mengeluarkan saham atau obligasi.

2. Stabilitas dari “earning”

Suatu perusahaan yang mempunyai “earning” yang stabil akan

selalu dapat memenuhi kewajiban finansiilnya sebagai akibat dari

penggunaan modal asing. Sebaliknya perusahaan yang mempunyai

“earning” tidak stabil dan “unpredictable” akan menanggung

resiko tidak dapat membayar beban bunga atau tidak dapat

membayar angsuran-angsuran utangnya pada tahun-tahun atau

keadaan buruk. Teori ini didukung oleh Moeljadi (2006:274)

bahwa variabilitas earnings dapat menjadi ukuran resiko bisnis

pinjaman kepada perusahaan yang memiliki earnings yang relatif

stabil.

3. Susunan dari Aktiva

Kebanyakan perusahaan industri dimana sebagian besar dari

modalnya tertanam dalam aktiva tetap (fixed assets), akan

mengutamakan pemenuhan kebutuhan modalnya dari modal

sendiri, sedangkan modal asing sifatnya sebagai pelengkap.

4. Kadar Resiko dari Aktiva

Tingkat atau kadar resiko dari setiap aktiva di dalam perusahaan

adalah tidak sama. Makin panjang jangka waktu penggunaan suatu

aktiva di dalam perusahaan, makin besar resikonya.

5. Besarnya Jumlah Modal yang Dibutuhkan

Besarnya jumlah modal yang dibutuhkan juga mempunyai

pengaruh terhadap jenis modal yang ditarik. Apabila jumlah modal

yang dibutuhkan sekiranya dapat dipenuhi hanya dari satu sumber

saja, maka tidaklah perlu mencari sumber lain. Sebaliknya, apabila

jumlah modal yang dibutuhkan adalah sangat besar sehingga tidak

dapat dipenuhi dari satu sumber saja, maka perlulah dicari sumber

dana lain.

6. Keadaan Pasar Modal

Keadaan pasar modal sering mengalami perubahan disebabkan

karena adanya gelombang konjungtur. Pada umumnya apabila

gelombang meninggi, para investor lebih tertarik untuk

7. Sifat Manajemen

Sifat manajemen akan mempunyai pengaruh yang langsung dalam

pengambilan keputusan mengenai cara pemenuhan kebutuhan

dana.

8. Besarnya Suatu Perusahaan

Suatu perusahaan yang besar dimana sahamnya tersebar sangat luas

akan lebih berani mengeluarkan saham baru dalam memenuhi

kebutuhannya untuk membiayai pertumbuhan penjualan

dibandingkan dengan perusahaan yang kecil. Suatu perusahaan

yang berukuran besar lebih mudah memperoleh pinjaman jika

dibandingkan dengan perusahaan kecil (Moeljadi, 2006:274).

Menurut Brigham dan Houston (2006:42), perusahaan umumnya

mempertimbangkan faktor-faktor berikut ketika membuat keputusan

struktur modal, yaitu:

1. Stabilitas penjualan.

2. Struktur aktiva.

3. Leverage operasi.

4. Tingkat pertumbuhan.

5. Profitabilitas.

6. Pajak.

7. Pengendalian.

8. Sikap manajemen.

9. Sikap pemberi pinjaman dan agen pemberi peringkat.

11.Kondisi internal perusahaan.

12.Fleksibilitas keuangan.

Sedangkan menurut teori Husnan (2000, 334), faktor-faktor yang

mempengaruhi pemilihan struktur modal adalah:

1. Lokasi distribusi keuntungan.

2. Stabilitas penjualan dan keuntungan.

3. Kebijakan deviden.

4. Pengendalian.

5. Resiko kebangkrutan.

2.2.5. Pengaruh Profitabilitas terhadap Struktur Modal

Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan

keputusan yang dilakukan oleh perusahaan (Brigham dan Houston,

2006:107). Tujuan akhir yang ingin dicapai suatu perusahaan yang

terpenting adalah memperoleh laba atau keuntungan yang maksimal.

Perusahaan yang memiliki keuntungan atau profitabilitas yang

tinggi cenderung menggunakan profit tersebut untuk pembiayaan internal.

Menurut Brigham dan Houston (2006:43), perusahaan-perusahaan yang

memiliki tingkat pengembalian atas investasi yang sangat tinggi

menggunakan utang yang relatif sedikit. Meskipun tidak terdapat

pembenaran teoritis atas fakta ini, salah satu penjelasan praktis adalah

bahwa perusahaan-perusahaan yang sangat menguntungkan seperti Intel,

Microsoft dan Coca-Cola memang sebenarnya tidak banyak membutuhkan

memungkinkan mereka melakukan sebagaian besar pendanaan secara

internal.

Sedangkan pendapat yang dikemukakan oleh Husnan (2000:336),

bahwa semakin stabil keuntungan maka semakin besar kemungkinan

perusahaan mampu memenuhi kewajiban finansialnya. Dengan demikian,

perusahaan akan semakin berani menggunakan hutang.

Dari pernyataan diatas, dapat disimpulkan bahwa profitabilitas

mempunyai pengaruh terhadap struktur modal.

2.2.6. Pengaruh Struktur Aktiva terhadap Struktur Modal

Menurut Brigham dan Houston (2006:42), perusahaan yang

aktivanya cocok sebagai jaminan atas pinjaman cenderung lebih banyak

menggunakan hutang. Aktiva untuk tujuan umum yang dapat digunakan

oleh banyak bisnis dapat menjadi jaminan yang baik.

Hasil pengujian Kartika (2009) menunjukkan bahwa struktur aktiva

berpengaruh positif terhadap struktur modal perusahaan manufaktur yang

terdaftar di BEI diterima, artinya setiap adanya peningkatan pada struktur

aktiva, maka akan diikuti dengan peningkatan struktur modalnya.

Apabila komposisi aktiva suatu perusahaan bersifat

capital-intensive, maka yang diutamakan adalah equity-financing. Artinya, modal

pinjaman hanya merupakan pelengkap, terutama untuk memenuhi

kebutuhan dana bagi pemodal kerja (Moeljadi, 2006:275).

Dari pernyataan diatas maka dapat disimpulkan bahwa struktur

2.2.7. Pengaruh Profitabilitas dan Struktur Aktiva terhadap Struktur Modal

Profitabilitas dan struktur aktiva merupakan dua variabel yang

diambil dalam penelitian ini sebagai variabel independen yang

berpengaruh secara simultan terhadap variabel dependen yaitu struktur

modal.

Dari hasil pengujian Firnanti (2011) menunjukkan bahwa

profitabilitas mempunyai pengaruh negatif terhadap strukutur modal.

Artinya, perusahaan dengan tingkat profitabilitas yang tinggi memiliki

dana internal yang lebih tinggi sehingga mendorong penggunaan utang

yang lebih sedikit. Hasil penelitian ini didukung oleh teori Brigham dan

Houston (2006:43), perusahaan-perusahaan yang memiliki tingkat

pengembalian atas investasi yang sangat tinggi menggunakan utang yang

relatif sedikit. Meskipun tidak terdapat pembenaran teoritis atas fakta ini,

salah satu penjelasan praktis adalah bahwa perusahaan-perusahaan yang

sangat menguntungkan seperti Intel, Microsoft dan Coca-Cola memang

sebenarnya tidak banyak membutuhkan pendanaan melalui utang. Tingkat

pengembalian mereka yang tinggi memungkinkan mereka melakukan

sebagaian besar pendanaan secara internal.

Menurut Brigham dan Houston (2006:42), perusahaan yang

aktivanya cocok sebagai jaminan atas pinjaman cenderung lebih banyak

menggunakan hutang. Aktiva untuk tujuan umum yang dapat digunakan

oleh banyak bisnis dapat menjadi jaminan yang baik. Hasil penelitian

Kartika (2009) menyatakan bahwa struktur aktiva berpengaruh positif

aktiva, maka akan diikuti dengan peningkatan struktur modalnya. Dalam

teori Riyanto (2010:217) bahwa pada umumnya, pemberian kredit oleh

bank adalah berdasarkan hasil penilaian dari bank tersebut terhadap

permohonan kredit mengenai berbagai aspek, salah satunya collateral.

Collateral menunjukkan besarnya aktiva yang akan diikatkan sebagai

jaminan atas kredit yang diberikan oleh Bank.

Dengan demikian, dapat disimpulkan bahwa profitabilitas dan

struktur aktiva mempunyai pengaruh terhadap struktur modal.

2.3. Kerangka Pikir

Berdasarkan landasan teori, tujuan penelitian dan hasil penelitian

sebelumnya serta permasalahan yang telah dikemukakan, maka dapat

disimpulkan sehingga dapat dijadikan dasar dalam pembuatan kerangka

Gambar 2.1 Kerangka Pikir

2.4. Hipotesis

Berdasarkan latar belakang dan uraian pada landasan teori diatas,

maka dapat dirumuskan suatu hipotesis sebagai berikut:

H1: Profitabilitas mempunyai pengaruh terhadap struktur modal pada

perusahaan industri barang konsumsi yang terdaftar di Bursa Efek

Indonesia.

H2: Struktur aktiva mempunyai pengaruh terhadap struktur modal pada

perusahaan industri barang konsumsi yang terdaftar di Bursa Efek

Indonesia. Profitabilitas

(X1)

Struktur Aktiva

(X2)

Struktur Modal

(Y1)

H3: Profitabilitas dan struktur aktiva mempunyai pengaruh terhadap

struktur modal pada perusahaan industri barang konsumsi yang

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah suatu definisi yang diberikan kepada

suatu variabel atau konstrak dengan cara memberikan arti, atau

menspesifikasi kegiatan ataupun memberikan suatu operasional yang

diperlukan untuk mengukur konstrak atau variabel tersebut (Nazir,

2005:126).

Variabel-variabel yang digunakan dalam penelitian ini adalah

Profitabilitas (X1), dan Struktur Aktiva (X2) sebagai variabel bebas.

Sedangkan Struktur Modal sebagai variabel terikat (Y).

Variabel-variabel penelitian yang dibutuhkan dalam penelitian ini

terdiri dari:

1. Variabel Bebas (X)

a. Profitabilitas (X1)

Profitabilitas merupakan hasil akhir bersih dari berbagai

kebijakan dan keputusan manajemen. Rasio profitabilitas akan

memberikan jawaban akhir tentang efektivitas manajemen

perusahaan, rasio ini juga memberi gambaran tentang tingkat

Profitabilitas diukur dengan menggunakan rasio Return on

Investment. Return on Investment (ROI) merupakan rasio laba

rugi setelah pajak terhadap total aktiva. Skala pengukurannya

dengan rasio dan dinyatakan dalam presentase. Rasio

profitabilitas yang digunakan adalah (Riyanto, 2010:336):

Keuntungan Neto Sesudah Pajak ROI =

Total Aktiva

b. Struktur Aktiva (X2)

Struktur aktiva ialah perimbangan atau perbandingan baik dalam

artian absolut maupun dalam arti relatif antara aktiva lancar

dengan aktiva tetap (Riyanto, 2010:22). Cara mengukurnya

dengan perbandingan atau perimbangan antara aktiva tetap

dengan total aktiva (Kesuma, 2009). Skala pengukurannya

dengan rasio dan dinyatakan dalam persentase. Adapun

persamaannya sebagai berikut:

Aktiva Tetap SA =

2. Variabel Terikat (Y)

a. Struktur Modal (Y)

Struktur modal menggambarkan proporsi antara utang jangka

panjang dan modal sendiri (Moeljadi, 2006:236). Sedangkan

menurut Riyanto (2010:22), struktur modal adalah pembelanjaan

permanen dimana mencerminkan pula perimbangan antara utang

jangka panjang dengan modal sendiri. Apabila kita

membandingkan antara utang jangka panjang dengan modal

sendiri, maka disebut dengan istilah struktur modal (capital

structure) yang menggambarkan kemampuan modal sendiri

menjamin utang jangka panjang. Skala pengukurannya dengan

rasio dan dinyatakan dalam persentase. Untuk perhitungannya

sebagai berikut (Moeljadi, 2006:52):

Utang Jangka Panjang

Struktur Modal =

Modal Sendiri

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi adalah kumpulan dari individu dengan kualitas serta

ciri-ciri yang yang telah ditetapkan (Nazir, 2005:271). Populasi merupakan

karakteristik-karakteristik yang lain, dan kelompok tersebut akan dikenai generalisasi

dari hasil penelitian (Sumarsono, 2004:44).

Populasi yang menjadi objek penelitian ini adalah perusahaan yang

tergolong dalam kelompok perusahaan industri barang konsumsi yang

terdaftar di Bursa Efek Indonesia (BEI) selama periode 2009-2011.

Populasi dalam penelitian ini berjumlah 41 perusahaan.

3.2.2. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri

dan karakteristik yang sama dengan populasi tersebut (Sumarsono,

2004:44).

Teknik purposive sampling digunakan pada penelitian-penelitian

yang lebih mengutamakan tujuan penelitian daripada sifat populasi dalam

menentukan sampel penelitian (Bungin, 2006:115). Dalam penelitian ini,

sampel yang diambil dari populasi dilakukan dengan purposive sampling

yang didasarkan pada beberapa kriteria, yaitu:

1. Perusahaan yang terdaftar di Bursa Efek Indonesia adalah

perusahaan industri barang konsumsi.

2. Perusahaan industri barang konsumsi terdaftar di Bursa Efek

Indonesia selama tahun 2009-2011.

3. Perusahaan industri barang konsumsi mengalami profit selama 3

Dari populasi sebanyak 41 perusahaan industri barang konsumsi

yang terdaftar di Bursa Efek Indonesia, diperoleh sebanyak 26 perusahaan

yang memenuhi kriteria sebagai sampel, yaitu:

1. Tiga Pilar Sejahtera Food Tbk.

2. Cahaya Kalbar Tbk.

3. Delta Djakarta Tbk.

4. PT Fast food Indonesia Tbk.

5. Indofood Sukses Makmur Tbk.

6. Multi Bintang Indonesia Tbk.

7. Mayora Indah Tbk.

8. Prashida Aneka Niaga Tbk.

9. Sekar Laut Tbk.

10.Siantar Top Tbk.

11.Sinar Mas Agro Resources Technology Tbk.

12.Tunas Baru Lampung Tbk.

13.Ultrajaya Milk Industry and Trading Company Tbk.

14.Gudang Garam Tbk.

15.Hanjaya Mandala Sampoerna Tbk.

16.Darya Varia Laboratoria Tbk.

17.Indofarma Tbk.

18.Kimia Farma Tbk.

19.Kalbe Farma Tbk.

21.Pyridam Farma Tbk.

22.Tempo Scan Pasific Tbk.

23.Mustika Ratu Tbk.

24.Mandom Indonesia Tbk.

25.Unilever Indonesia Tbk.

26.Kedawung Setia Industrial Tbk.

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah jenis data

sekunder yang mana data ini diperoleh dan dikelola sedemikian rupa untuk

keperluan penelitian. Data dan sumber data sekunder adalah data yang

diperoleh dari sumber kedua atau sumber sekunder dari data yang kita

butuhkan (Bungin, 2006:122).

Data sekunder merupakan data yang tidak diperoleh secara

langsung dari objek penelitian melainkan dari pihak lain. Data sekunder

yang digunakan meliputi ICMD dan laporan keuangan perusahaan industri

barang konsumsi periode 2009-2011. Sumber data sekunder diharapkan

dapat berperan membantu mengungkap data yang diharapkan (Bungin,

3.3.2. Sumber Data

Sumber data yang peneliti gunakan diperoleh dari Bursa Efek

Indonesia. Di BEI (Bursa Efek Indonesia), terdapat data-data mengenai

laporan keuangan perusahaan yang dibutuhkan oleh peneliti yaitu

perusahaan industri barang konsumsi.

3.3.3. Pengumpulan Data

Teknik pengumpulan data yang peneliti gunakan adalah teknik atau

metode dokumenter. Metode dokumenter adalah salah satu metode

pengumpulan data yang digunakan untuk menelusuri data historis (Bungin,

2006:144). Metode ini mengumpulkan dan menggunakan data yang

tercantum pada laporan keuangan perusahaan industri barang konsumsi

yang terdaftar di Bursa Efek Indonesia tahun 2009-2011.

3.4. Teknik Analisis dan Pengujian Hipotesis 3.4.1. Teknik Analisis

Teknik analisis yang digunakan dalam melakukan pengujian

hipotesis dalam penelitian ini adalah analisis regresi berganda. Analisis

regresi linier berganda (multiple linear regression) adalah hubungan

sebuah variabel dependen dengan lebih dari satu variabel independen.

Analisis regeresi linier berganda adalah suatu metode statistik umum yang

dengan beberapa variabel independen. Adapun bentuk matematis analisis

regresi linier berganda adalah (Sulaiman, 2004:80):

Y = α + β1X1 + β2X2 + e

Dimana:

Y = variabel struktur modal

α = konstanta

β1 dan β2 = koefisien regresi

X1 = variabel profitabilitas

X2 = variabel struktur aktiva

e = standar error

Sebelum melakukan uji hipotesis, sesuai dengan ketentuan bahwa

dalam uji regresi linier berganda harus dilakukan uji asumsi klasik terlebih

dahulu agar penelitian tidak bias dan untuk menguji kesalahan model

regresi yang dilakukan dalam penelitian. Pengujian asumsi klasik yang

dilakukan yaitu :

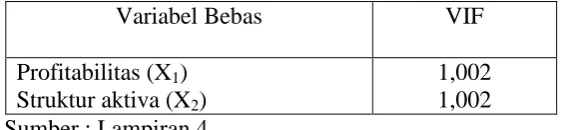

1. Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas atau

independen (Ghozali, 2009:95). Hasil pengujian multikolinieritas

Dasar pengambilan keputusan:

a. VIF ≥ 10 menunjukkan terjadinya multikolinearitas atau korelasi

antar variabel independen (profitabilitas dan struktur aktiva)

b. VIF < 10 menunjukkan tidak terjadinya multikolinearitas atau

korelasi antar variabel independen (profitabilitas dan struktur

aktiva).

2. Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan lain (Ghozali, 2009:125). Pengujian

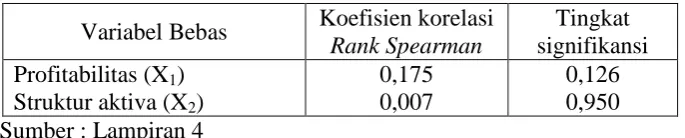

heteroskedastisitas dapat dilakukan dengan uji Rank Spearman

(Santoso, 2003:242).

Proses pengambilan keputusan:

a. Ho: kedua variabel tidak ada hubungan satu dengan yang lain.

b. Hi: kedua variabel ada hubungan yang signifikan satu dengan

yang lain.

Dasar pengambilan keputusan:

a. Probabilitas > 0,05 maka Ho diterima.

b. Probabilitas < 0,05 maka Ho ditolak.

3. Autokorelasi

Autokorelasi adalah suatu korelasi antara nilai variabel dengan nilai

variabel yang sama pada lag satu atau lebih sebelumnya (Suharjo,

dilakukan pengujian Durbin – Watson (DW) dengan ketentuan

sebagai berikut (Sulaiman, 2004:89):

a. 1,65 < DW < 2,35 menunjukkan tidak adanya autokorelasi.

b. 1,21 < DW < 1,65 atau 2,35 < DW < 2,79 menunjukkan tidak

dapat disimpulkan.

c. DW < 1,21 atau DW > 2,79 menunjukkan terjadinya

autokorelasi.

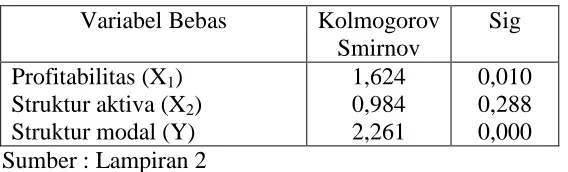

3.4.2. Teknik Pengujian Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel dependen dan variabel independen mempunyai distribusi

normal atau tidak (Ghozali, 2009:147). Untuk mengetahui apakah data

tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai

metode diantaranya Kolmogorov Smirnov test (Sumarsono, 2004:40).

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut:

a. Jika nilai signifikasi (nilai probabilitasnya) lebih kecil dari 5%, maka

distribusi adalah tidak normal.

b. Jika nilai signifikasi (nilai probabilitasnya) lebih besar dari 5%, maka

distribusi adalah normal.

3.4.3. Uji Hipotesis

Pengujian terhadap model regresi linier berganda pada penelitian

1. Pengujian menyeluruh atau simultan (Uji F)

Uji F disebut juga uji serempak atau uji simultan (Gujarati,

1995:120). Pada tahapan ini dilakukan pengujian terhadap semua

variabel bebas yang meliputi profitabilitas dan struktur aktiva

secara bersama-sama mempunyai pengaruh yang signifikan atau

mempunyai pengaruh tidak signifikan terhadap struktur modal.

Dengan demikian, akan dapat diketahui model hubungan

fungsional antara variabel terikat dengan variabel bebas yang

terbentuk pada penelitian ini.

Formulasi hipotesis:

a. Ho : βi = 0, artinya bahwa tidak terdapat pengaruh yang

signifikan secara simultan dari variabel bebas terhadap variabel

terikat.

b. Ho : βi ≠ 0, artinya bahwa terdapat pengaruh yang signifikan

secara simultan dari variabel bebas terhadap variabel terikat.

Berdasarkan nilai probabilitas (signifikansi), dasar pengambilan

keputusannya adalah:

a. Jika probabilitas ≥ 0,05 maka Ho diterima.

b. Jika probabilitas < 0,05 maka Ho ditolak.

2. Uji koefisien determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh

kemampuan dalam menerangkan variasi-variasi variabel dependen.

berarti kemampuan variabel-veriabel independen dalam

menjelaskan variasi variabel dependen amat terbatas. Nilai yang

mendekati satu berarti variabel-variabel independen memberikan

hampir semua informasi yang dibutuhkan untuk memprediksi

variasi variabel dependen (Ghozali, 2009:87).

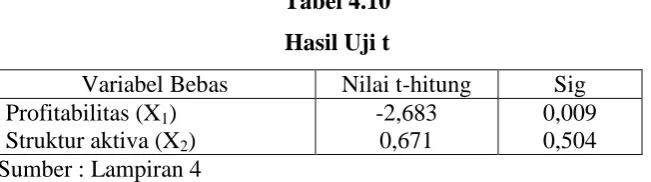

3. Pengujian individual atau parsial (Uji t)

Uji t dimaksudkan untuk menguji pengaruh setiap variabel bebas

(X) terhadap variabel tidak bebas (Y). Uji t dipakai untuk melihat

signifikansi dari pengaruh independen secara individu terhadap

variabel dependen dengan menganggap variabel lain bersifat

konstan (Sulaiman, 2004:87).

Formulasi hipotesis:

a. Ho : βi = 0 menunjukkan bahwa variabel independen tidak ada

pengaruh terhadap struktur modal.

b. Ho : βi ≠ 0 menunjukkan bahwa variabel independen ada

pengaruh terhadap struktur modal.

Berdasarkan nilai probabilitas (signifikansi), dasar pengambilan

keputusannya adalah:

c. Jika probabilitas ≥ 0,05 maka Ho diterima.

4.1. Deskripsi Obyek Penelitian

1. PT. Tiga Pilar Sejahtera Tbk (AISA)

PT. Tiga Pilar Sejahtera Food, Tbk ("Perseroan" atau "TPS") telah

menjadi perusahaan publik dengan terdaftar di Bursa Efek Indonesia pada

tahun 2003. TPS adalah salah satu perusahaan yang termasuk dalam

Indeks Kompas 100 dan mendapat penghargaan Best Consumer Goods

Industry Public Listed Company.

TPS beroperasi di bidang makanan, agrobisnis, dan beras melalui

anak perusahaannya. Divisi Manufaktur Makanan yang berjalan selama

lebih dari 50 tahun telah menjadi roda penggerak Perseroan. Namun,

kinerja Divisi Agrobisnis dan Divisi Beras telah berkembang pesat dan

terus tumbuh dalam memberikan kontribusi finansial kepada Perseroan.

2. PT. Cahaya Kalbar Tbk (CEKA)

PT. Cahaya Kabar Tbk adalah suatu perseroan terbatas

berkedudukan di Kabupaten bekasi dengan alamat di Jalan Industri Selatan

3 Blok GG No. 1, Kawasan Industri Jababeka, Cikarang, Bekasi

17550-Propinsi Jawa Barat (Perseroan). Perseroan bergerak di bidang industri dan

turunannya, biji tengkawang, minyak tengkawang dan minyak nabati

spesialitas.

3. PT. Delta Djakarta Tbk (DLTA)

PT. Delta Djakarta (“Perseroan”) didirikan pada tahun 1932 oleh

suatu kelompok usaha Jerman yang pada awalnya bernama Archipel

Brouwerij NV, selanjutnya kelompok usaha Belanda mengambil alih

Perseroan dan merubah namanya menjadi NV De Oranje brouwerij. Pada

tahun 1970, Perseroan berubah nama dengan namanya yang dkenal saat

ini, PT. Delta Djakarta.

Perseroan memproduksi dan mendistribusikan produk Bir Pilsener

dan Bir Hitam untuk pasar dvmestik dengan merek dagang Anker Bir,

Anker Stout, Carlsberg, San Miguel pale Pilsen, SanMig Light and Kuda

Putih, serta produk minuman non-alkhohol dengan merek dagang Sodaku.

Perseroan juga memproduksi dan mengekspor berbagai merek bir pilsener.

4. PT. Fast Food Indonesia Tbk (FAST)

PT. Fast Food Indonesia Tbk. adalah satu-satunya pemegang hak

waralaba KFC untuk seluruh Indonesia. Perusahaan ini didirikan oleh

Gelael Group pada 1978 sebagai pihak yang mengawali akuisisi hak

waralaba KFC untuk seluruh Indonesia.

Produk unggulan Perseroan, Colonel’s Original Recipe dan Hot &

Indonesia, dan konsisten sebagai ayam goreng paling lezat menurut

berbagai survei di Indonesia.

5. PT. Indofood Sukses Makmur Tbk (INDF)

Dalam beberapa dekade ini PT Indofood Sukses Makmur Tbk telah

bertransformasi menjadi sebuah perusahaan Total Food Solutions dengan

kegiatan operasional yang mencakup seluruh tahapan proses produksi

makanan, mulai dari produksi dan pengolahan bahan baku hingga menjadi

produk akhir yang tersedia di pasar. Dalam menjalankan kegiatan

usahanya, indofood memperoleh manfaat dari ketangguhan model

bisnisnya yang terdiri dari empat kelompok usaha strategis (Grup) yang

saling melengkapi. Grup tersebut adalah produk konsumen bermerek

(CBP) yang dijalankan oleh PT Indofood CBP Sukses Makmur

merupakan salah satu produsen makanan dalam kemasan terkemuka dan

dikenal di indonesia. Grup kedua yaitu Bogasari yang kegiatan usaha

utamanya memproduksi tepung terigu dan pasta. Grup ketiga adalah

Agribisnis yang dijalankan oleh PT Salim Pratama Tbk. Kegiatan usaha

utama grup ini meliputi penelitian dan pengembangan, pembibitan,

pemuliaan dan pengvlahan kelapa sawit hingga produksi dan pemasaran

minyak goreng, margarin dan shortening bermerek. Grup keempat yaitu

Distribusi yang kegiatan utamanya mendistribusikan hampir seluruh

produk konsumen indofood dan anak-anak perusahaannya, serta berbagai

6. Multi Bintang Indonesia Tbk (MLBI)

Pertama kali didirikan dengan nama Nederlandsch-Indische

Bierbrouwerijen di Medan pada tahun 1929, perusahaan ini

mengoperasikan brewery-nya di Surabaya sebelum membangun brewery

kedua di Tangerang pada tahun 1972.

MBI sinonim dengan bir Bintang, merek bir unggulan Indonesia.

Selain menawarkan portofolio merek bir dan minuman ringan, MBI juga

memproduksi dan memasarkan Heineken, Bintang Zero dan Green Sands

di Indonesia. Meskipun brewery MBI berada di Sampang Agung dan

Tangerang, MBI melalui anak perusahaannya, PT Multi Bintang Indonesia

Niaga telah memantapkan pijakannya dalam bidang penjualan dan

pemasaran di seluruh kota besar di Indonesia yang terbentang dari Medan

di Sumatra Utara hingga ke Jayapura di Papua.

7. PT. Mayora Indah Tbk (MYOR)

PT. Mayora Indah Tbk. (Perseroan) didirikan pada tahun 1977

dengan pabrik pertama berlokasi di Tangerang. Menjadi perusahaan publik

pada tahun 1990 Saat ini, PT. Mayora Indah Tbk. memiliki 6 (enam) divisi

yang masing masing menghasilkan produk berbeda namun terintegrasi,

meliputi devisi biskuit, devisi kembang gula, devisi wafer, devisi coklat,

8. PT. Prasidha Aneka Niaga Tbk (PSDN)

Perseroan yang didirikan dengan Akta Pendirian nomor 7 pada

tanggal 16 April 1974, semula bernama PT Aneka Bumi Asih dan

berkedudukan di Jakarta. Berdasarkan Akta Nomor 189 tanggal 25 April

1984 tempat kedudukan Perseroan dipindahkan dari Jakarta ke Palembang.

Bidang usaha Perseroan dan Anak Perusahaan yang utama adalah

pengolahan dan perdagangan hasil-hasil bumi seperti kopi dan karet

remah. Industri karet remah Perseroan yang terletak di Palembang

menghasilkan 3 jenis Standard Indonesia Rubber (SIR) yaitu: SIR 5, SIR

10 dan SIR 20.

9. PT. Sierad Produce Tbk (SKLT)

Sierad Produce, dahulu bernama PT Betara Darma Export, berdiri

pada tanggal 6 September 1985. Nama Sierad mulai diguakan pada tanggal

27 Desember 1996 saat persiapan Public listing di Bursa Efek Jakarta.

Bisnis utama perusahaan ini meliputi produksi pakan ternak, pembibitan

ayam, penetasan telur, produksi anak ayam (DOC), kemitraan, rumah

potong ayam, industri peralatan peternakan dan industri tepung ikan.

10. PT. Siantar Top Tbk (STTP)

PT. Siantar Top Tbk (perusahaan) didirikan berdasarkan akte No

Sidoarjo dan akte perubahannya No. 64 tanggal 24 Maret 1988 dari notaris

yang sama.

Ruang lingkup kegiatan perusahaan terutama bergerak pada b