SKRIPSI

Diajukan Oleh :

STEFFANY YUADITA TRISNA 1012010062 / FEB / EM

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memper oleh Gelar Sar jana Ekonomi

J ur usan Manajemen

Diajukan Oleh :

STEFFANY YUADITA TRISNA 1012010062 / FEB / EM

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

DI BURSA EFEK INDONESIA

Disusun Oleh :

STEFFANY YUADITA TRISNA 1012010062 / FEB / EM

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal : 28 Maret 2014

Pembimbing Utama Tim Penguji : Ketua

Drs. Ec. R. A. Suwaidi, MS Drs. Ec. R. A. Suwaidi, MS NIP. 19600330 198603 1003

Sekretaris

Sugeng Purwanto, SE, MM

Anggota

Dra.Ec. Nuruni Ika K.W, MM

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis

Universitas Pembangunan Nasional “Veteran” Jawa Timur

DI BURSA EFEK INDONESIA

Yang diajukan

STEFFANY YUADITA TRISNA 1012010062 / FEB / EM

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dr s. Ec. R. A. Suwaidi, MS Tanggal : ………... NIP. 19600330 198603 1003

Mengetahui

Ketua Program Studi Manajemen

DI BURSA EFEK INDONESIA

Yang diajukan

STEFFANY YUADITA TRISNA 1012010062 / FEB / EM

Disetujui untuk ujian skripsi oleh :

Pembimbing Utama

Dr s. Ec. R. A. Suwaidi, MS Tanggal : ……….. NIP. 19600330 198603 1003

Mengetahui

Wakil Dekan I Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veteran”

J awa Timur

telah melimpahkan berkat dan anugrah-Nya kepada penulis sehingga penulis dapat menyelesaikan skripsi ini.

Skripsi ini diajukan dalam rangka memperoleh gelar sarjana Ekonomi (SE) Progdi manajemen Universitas pembangunan Nasional “Veteran” Jawa Timur yang berjudul “PENGARUH RETURN ON ASSETS (ROA), RETURN ON EQUITY (ROE) DAN NET PROFIT MARGIN (NPM) TERHADAP HARGA SAHAM PERUSAHAAN FOOD & BEVERAGES PERIODE 2009-2012 DI BURSA EFEK INDONESIA”.

Dalam pelaksanaan dan penyusunan penelitian ini penulis telah banyak mendapatkan bantuan dan bimbingan dari berbagai pihak. Pada kesempatan ini penulis dengan segala kerendahan hati dan penuh hormat menghaturkan terimakasih sebesar-besarnya kepada :

1. Prof. Dr. Ir. Teguh Soedarta, Mp. selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Dr. H. Dhani Ichsanudin N, MM. selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Dr. Muhadjir Anwar, MM. selaku Ketua Program Studi Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur.

mama dan papa tercinta atas segala doa, pengorbanan, finansial sehingga penulis dapat menyelesaikan jenjang pendidikan perguruan tinggi tanpa kekurangan sesuatu apapun serta adikku Diofanndy atas dukungannya yang tiada henti .

6. Teman-teman penghuni kost 52 Sari, Pipit, Silvi, Esti, Natalia dan Leny, terima kasih telah memberikan masukan kepada penulis dan atas waktu yang kalian luangkan untuk menemani menyelesaikan skripsi ini.

7. Terima kasih untuk Vitoaldy atas segala semangat, waktu, serta nasehat yang telah diberikan sehingga penulis bisa menyelesaikan penulisan skripsi sampai selesai.

8. Sahabat seperjuangan Program Studi Manajemen Novi, Erina, Nita, Widi, Wildan, Shobri, dan yang tidak dapat disebutkan satu per satu, terima kasih atas dukungan dan semangat kalian.

KATA PENGANTAR ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

ABSTRAKSI ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 10

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 11

BAB II TINJ AUAN PUSTAKA 2.1 Hasil Penelitian Terdahulu ... 12

1). Hutami (2010). ... 12

2). Dini & Indarti (2010) ... 13

3). Rinjani, Dkk (2010) ... 13

2.2 Landasan Teori ... 14

2.2.1. Manajemen Keuangan ... 14

2.2.1.1 Tujuan Manajemen Keuangan ... 15

2.2.3 Pengertian Pasar Modal ... 20

2.2.3.1 Peranan Pasar Modal ... 21

2.2.3.2 Instrumen Pasar Modal ... 22

2.2.4 Harga Saham ... 23

2.2.4.1 Pengertian Harga Saham ... 23

2.2.4.2 Penilaian Harga Saham ... 24

2.2.5 Analisis Rasio Keuangan... 25

2.2.5.1 Pengertian Analisis Rasio Keuangan ... 25

2.2.5.2 Keunggulan dan Kelemahan Analisa Rasio Keuangan ………. 26

2.2.5.3 Keterbatasan Analisis Rasio Keuangan... 28

2.2.5.4. Jenis Rasio……….. 29

2.2.6 Rasio Profitabilitas ... 30

2.2.6.1 Return On Assets (ROA) ... 31

2.2.6.2 Return On Equity (ROE) ... 32

2.2.6.3 Net Profit Margin (NPM) ... 33

2.2.7 Pengaruh Return On Asset Terhadap Harga Saham ... 34

2.2.8 Pengaruh Return On Equity Terhadap Harga Saham ... 35

2.2.9 Pengaruh Net Profit Margin Terhadap Harga Saham ... 36

2.3 Kerangka Pikir ... 37

3.1.1.1 Harga Saham (Y) ... 41

3.1.2 Variabel Bebas (X)... 41

3.2 Teknik Penentuan Sampel ... 42

3.2.1 Populasi ... 42

3.2.2 Sampel ... 43

3.3 Teknik Pengumpulan Data ... 44

3.3.1 Jenis Data... 44

3.3.2 Sumber Data ... 44

3.3.3 Pengumpulan Data……….. 44

3.4 Teknik Analisa Data dan Uji Hipotesis ... 45

3.4.1 Teknik Analisis Data ... 45

3.4.2 Uji Hipotesis ... 46

3.5 Uji Asumsi Klasik………... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian ... 52

4.1.1 Sejarah Singkat PT. Bursa Efek Indonesia (BEI) ... 52

4.1.2 Visi dan Misi PT. Bursa Efek Indonesia (BEI) ... 54

4.1.3 Struktur Organisasi PT. Bursa Efek Indonesia (BEI ... 54

4.1.4 Gambaran Umum Perusahaaan ... 55

4.1.4.1 PT. Cahaya Kalbar Tbk ... 55

4.1.4.6 PT Multi Bintang Indonesia Tbk ... 60

4.1.4.7 PT Pionnerindo Gourmet International Tbk ... 61

4.1.4.8 PT Prasidha Eka Niaga Tbk ... 61

4.1.4.9 PT Sekar Laut Tbk ... 62

4.1.4.10 PT Siantar Top Tbk ... 63

4.1.4.11 PT Tiga Pilar Sejahtera Food Tbk ... 64

4.1.4.12 PT Tunas Baru Lampung Tbk ... 65

4.1.4.13 PT Ultra Jaya Milk Industry & Trading Company Tbk ... 66

4.2 Deskripsi Hasil Penelitian ... 67

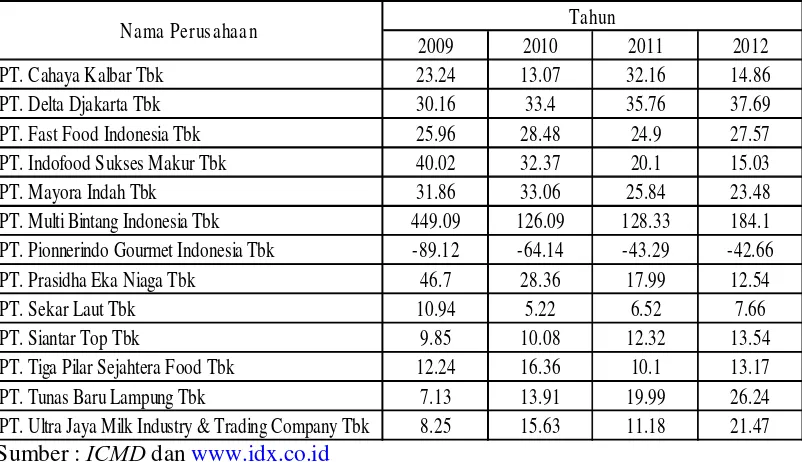

4.2.1 Return On Assets (X1) Perusahaan Food & Beverages di BEI ... 67

4.2.2 Return On Equity (X2) Perusahaan Food & Beverages di BEI ... 70

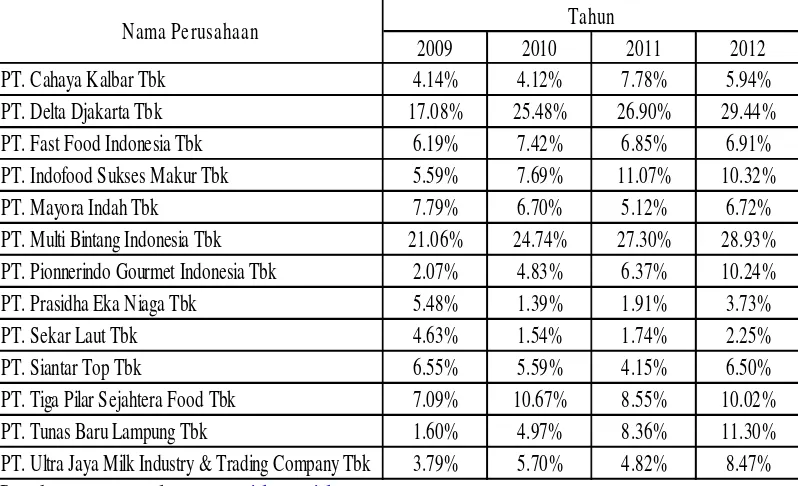

4.2.3 Net Profit Margin (X3) Perusahaan Food & Beverages di BEI ... 73

4.2.4 Harga Saham (Y) Perusahaan Food & Beverages di BEI ... 76

4.3 Analisis dan Pengujian Hipotesis ... 79

4.3.1 Analisis Regresi Linier Berganda ... 79

4.3.2 Analisis Asumsi Klasik ... 81

4.3.3 Uji F ... 88

4.3.4 Uji t ... 89

4.3.5.Koefisien Determinasi... 90

4.4 Pembahasan... 91

4.4.1 Pengaruh Return On Assets (ROA) Terhadap Harga Saham Perusahaan Food & Beverages ... 91

4.4.2 Pengaruh Return On Equity (ROE) Terhadap Harga Saham Perusahaan Food & Beverages ... 92

4.4.3 Pengaruh Net Profit Margin (NPM) Terhadap Harga Saham Perusahaan Food & Beverages ... 93

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 94

5.2 Saran ... 95 DAFTAR PUSTAKA

viii

Oleh

STEFFANY YUADITA TRISNA 1012010062/FEB/EM

ABSTRAKSI

Harga saham mencerminkan nilai dari suatu perusahaan. Jika perusahaan mencapai prestasi yang baik, maka saham perusahaan tersebut akan banyak diminati oleh para investor. Prestasi baik yang dicapai perusahan dapat dilihat di dalam laporan keuangan yang dipublikasikan oleh perusahaan (emiten). Penelitian ini bertujuan untuk menganalisis pengaruh Return On Assets (ROA), Return On Equity (ROE) dan Net Profit Margin (NPM) terhadap harga saham perusahaan Food & Beverages periode 2009-2012 di Bursa Efek Indonesia.

Populasi dalam penelitian ini terdari dari 18 perusahaan Food & Beverages yang terdaftar di Bursa Efek Indonesia (BEI) dengan teknik pengambilan sampel teknik sampling jenuh, sehingga diperoleh 13 perusahaan Food & Beverages sebagai sampelnya. Jenis data yang digunakan adalah data sekunder, dengan menggunakan metode pengumpulan data dokumentasi. Metode analisa yang digunakan dalam penelitian ini adalah analisis regresi berganda, uji hipotesis yaitu koefisien determinan, uji F, dan uji t serta uji asumsi klasik meliputi uji normalitas, multikolinearitas, uji heteroskedastisitas, dan autokorelasi.

Hasil penelitian menunjukkan bahwa variabel Return On Asset (ROA) dan Net Profit Margin (NPM) berpengaruh terhadap harga saham secara parsial dengan tingkat sig (0,000 dan 0,007) sedangkan rasio keuangan yang lainnya tidak berpengaruh. Untuk rasio keuangan yang terdiri dari ROA, ROE dan NPM berpengaruh secara bersama-sama terhadap harga saham perusahaan Food & Beverages periode 2009-2012 di Bursa Efek Indonesia .

BAB I PENDAHULUAN

1.1 Latar Belakang

Dalam pelaksanaan pembangunan ekonomi suatu Negara diperlukan pembiayaan baik dari pemerintah maupun dari masyarakat. Kebutuhan pembiayaan pembangunan di masa mendatang akan semakin besar. Kebutuhan yang semakin besar ini tidak akan dapat dibiayai oleh pemerintah saja melalui penerimaan pajak dan penerimaan lainnya tetapi juga partisipasi dari masyarakat. Partisipasi dari masyarakat dalam bentuk perluasan usaha.

Semakin berkembangnya kegiatan pengembangan usahanya tentunya membutuhkan dana yang cukup besar. Untuk memenuhi kebutuhan dana tersebut tentunya diperlukan usaha untuk mencari tambahan dana (berupa fresh money) untuk disuntikan ke dalam usahanya untuk pengembangan dan perluasan bidang usaha. Dalam rangka pemenuhan dana tersebut selain mencari pinjaman, merger,masyarakat dapat mencari tambahan modal melalui pasar modal.

yaitu individu-individu atau badan usaha yang mempunyai kelebihan dana (surplus fund) melakukan investasi dalam surat berharga yang ditawarkan oleh emiten. Sebaliknya, di tempat itu pula perusahaan (entities) yang membutuhkan dana menawarkan surat berharga dengan cara listing terlebih dahulu pada badan otoritas di pasar modal sebagai emiten.

Investasi adalah penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan dimasa-masa yang akan datang (Sunariyah, 2003).

Investasi saham mempunyai daya tarik bagi investor karena dengan investasi berupa saham investor mempunyai harapan untuk memperoleh keuntungan berupa capital gain (kenaikan harga saham) ataupun dividen (bagian laba yang dihasilkan) tinggi. Pasar modal dapat digunakan oleh investor untuk memperoleh tingkat penghasilan yang tinggi dan juga memiliki risiko yang tinggi terhadap investasi tersebut. Sedangkan bagi perusahaan yang go public, pasar modal merupakan tempat untuk memperoleh tambahan dana untuk kegiatan operasional perusahaan agar kelangsungan hidup perusahaan dapat bertahan dan agar dapat mampu bersaing dengan perusahaan lain.

barang konsumsi. Sektor ini merupakan salah satu sektor yang dapat bertahan di tengah kondisi perekonomian Indonesia dan perusahaan Food & Beverages merupakan salah satu jenis perusahaan yang tidak terpengaruh secara signifikan oleh dampak krisis global, selain itu tingkat konsumsi masyarakat terhadap barang yang dihasilkan dalam industri tersebut sudah menjadi kebutuhan dan relatif tidak berubah, baik kondisi perekonomian membaik maupun memburuk, untuk itu perusahaan harus mampu meningkatkan kinerja keuangannya yang diukur dengan menggunakan rasio profitabilitas.

Perusahaan Food & Beverages dipilih karena memegang peranan penting dalam memenuhi kebutuhan konsumen. Kebutuhan masyarakat akan produk makanan dan minuman akan selalu ada karena merupakan salah satu kebutuhan pokok. Didasarkan pada kenyataan tersebut, perusahaan makanan dan minuman dianggap akan terus survive.

Persaingan bisnis yang semakin ketat telah membuat suatu perusahaan khususnya perusahaan Food & Beverages semakin berusaha untuk meningkatkan nilai perusahaan. Meningkatkan nilai perusahaan dapat dilakukan melalui peningkatan para pemegang saham. Kemakmuran pemegang saham akan meningkat apabila harga saham yang dimilikinya meningkat (Sartono, 2001).

10,6 persen dan produk Home Care sebanyak 8,4 persen. Sektor makanan dan minuman ini meliputi antara lain beras 25,4 %, mie instan 8,2%, minyak goreng 7,5%, dan gula 6,3%.

Sektor lain seperti barang keperluan pribadi dan rumah hanya mendapat porsi sekira 20 persen dari kantong masyarakat Indonesia, ungkap Head of Kantar Worldpanel’s Centre of Excellence Regional Asia Martin Hanscombe. Kementerian Perindustrian (Kemenperin) memperkirakan pertumbuhan industri makanan dan minuman (mamin) nasional menurun tipis di kuartal satu tahun ini. Industri ini diperkirakan hanya tumbuh tiga persen dibandingkan periode sama tahun lalu sebesar empat persen.

Dirjen Industri Agro Kemenperin Benny Wachyudi mengatakan, meski menurun tetapi pertumbuhan industri makanan dan minuman akan menggeliat di kuartal II dan III. Meski begitu, Benny belum mau merevisi target pertumbuhan industri makanan dan minuman hingga akhir tahun ini yang sekira 7,5-8 persen.

"Memang agak turun sekira tiga persen, tetapi akan recover lagi pada kuartal II dan III. Kita masih optimistis 7,5-8 persen tahun ini. Kuartal I selalu lebih rendah. Jadi selalu terjadi penurunan siklusnya,” kata Benny usai pembukaan Pameran Produk Industri Makanan dan Minuman di Kemenperin, Jakarta, Selasa (22/5/2012).

Sumber : (www.okezone.com)

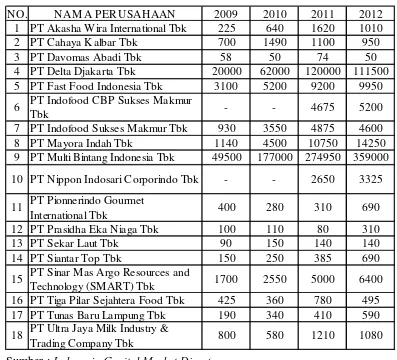

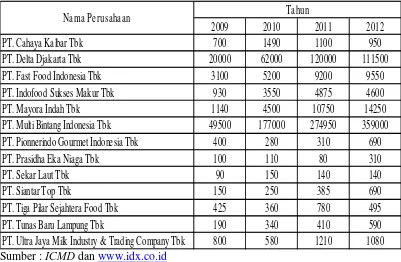

Beverages sebagian berfluktuasi mengalami penurunan, hal ini dapat dilihat pada tabel 1 berikut :

Tabel 1.1

Harga Saham Per usahaan Food & Beverages di BEI

Sumber : Indonesia Capital Market Directory

Dari tabel 1 diatas menunjukkan bahwa terdapat fluktuasi harga saham di Perusahaan Food & Beverages. Mengingat bahwa investor tertarik apabila perusahaan tersebut sehat, perusahaan yang sehat dapat diukur dari kinerja keuangaannnya yang tercermin dari harga saham perusahaan tersebut.

Harga saham merupakan salah satu indikator keberhasilan perusahaan. Jika harga saham suatu perusahaan selalu mengalami kenaikan maka investor

NO. NAM A PER USAHAAN 2009 2010 2011 2012

1 PT Akasha Wira International Tbk 225 640 1620 1010

2 PT Cahaya Kalbar Tbk 700 1490 1100 950

3 PT Davomas Abadi Tbk 58 50 74 50

4 PT Delta Djakarta Tbk 20000 62000 120000 111500

5 PT Fast Food Indonesia Tbk 3100 5200 9200 9950

6 PT Indofood CBP Sukses Makmur

Tbk - - 4675 5200

7 PT Indofood Sukses Makmur Tbk 930 3550 4875 4600

8 PT Mayora Indah Tbk 1140 4500 10750 14250

9 PT Multi Bintang Indonesia Tbk 49500 177000 274950 359000

10 PT Nippon Indosari Corporindo Tbk - - 2650 3325

11 PT Pionnerindo Gourmet

International Tbk 400 280 310 690

12 PT Prasidha Eka Niaga Tbk 100 110 80 310

13 PT Sekar Laut Tbk 90 150 140 140

14 PT Siantar Top Tbk 150 250 385 690

15 PT Sinar Mas Argo Resources and

Technology (SMART) Tbk 1700 2550 5000 6400

16 PT Tiga Pilar Sejahtera Food Tbk 425 360 780 495

17 PT Tunas Baru Lampung Tbk 190 340 410 590

18 PT Ultra Jaya Milk Industry &

atau calon investor menilai perusahaan berhasil dalam mengelola usahanya. Setiap perusahaan yang listing di Bursa Efek Indonesia atau go public pasti menerbitkan saham yang dapat dimiliki oleh setiap investor.

Tetapi harga saham pada Bursa Efek Indonesia sangat berfluktuatif dalam hitungan menit saja harga saham sudah berubah. Tentunya pihak investor sendiri sangat ingin harga sahamnya selalu tinggi dan tidak pernah turun. Investor harus pandai dalam menganalisis harga saham tersebut karena jika salah dalam menganalisis harga saham, maka investor akan mengalami kerugian yang jumlahnya tidak sedikit. Sebelum berinvestasi, investor hendaknya harus melakukan analisis terhadap laporan keuangan emiten.

Emiten berkewajiban untuk mempublikasikan laporan keuangan pada periode tertentu. Laporan keuangan ini sangat berguna bagi investor untuk membantu dalam pengambilan keputusan investasi, seperti menjual, membeli, atau menanam saham.

Menurut Beinsten (1983) dalam Harahap (2001) “Menyatakan Analisa Laporan Keuangan mencakup penerapan metode dan teknik analitis atas laporan keuangan untuk melihat dari laporan itu ukuran-ukuran serta hubungan tertentu yang sangat berguna dalam proses pengambilan keputusan”.

keuangan sudah menjadi media penting dalam proses pengambilan keputusan ekonomis. Laporan keuangan ini sudah menjadi kebutuhan para pengusaha, investor, bank, pemerintah maupun pelaku pasar modal”.

Sunariyah (2003) “Dalam berinvestasi seorang investor memerlukan informasi tentang perusahaan mana yang dapat memberikan keuntungan di kemudian hari. Analisis investasi saham merupakan hal yang mendasar untuk diketahui para pemodal, mengingat tanpa analisis yang baik dan rasional para pemodal akan mengalami kerugian. Keputusan membeli saham terjadi bila nulai perkiraan suatu saham diatas harga pasar. Sebaliknya keputusan menjual saham terjadi diatas saham bila nilai perkiraan suatu saham dibawah harga pasar”.

Untuk dapat memperoleh gambaran tentang perkembangan keuangan suatu perusahaan perlu diadakan interpretasi atau analisa terhadap data keuangan dari suatu perusahaan dan data keuangan tersebut tercermin dalam laporan keuangan. Dalam mengadakan interpretasi dan analisa laporan keuangan suatu perusahaan, maka diperlukan adanya ukuran tertentu. Ukuran yang sering digunakan dalam analisa keuangan adalah rasio keuangan.

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Sartono (2001).

menghasilkan keuntungan. Investor juga dapat menggunakan informasi tentang rasio profitabilitas untuk memprediksi harga saham, karena tingkat kemampuan perusahaan dalam menghasilkan laba akan mempengaruhi kenaikan harga saham perusahaan.

Menurut Keown (2004) dalam rasio profitabilitas ada tiga metode yang dapat digunakan untuk menganalisis harga saham : metode Net Profit Margin, Return on Equity, dan Return on Asset.

Return On Assets (ROA) menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan (Sartono, 2001). Menurut Lestari dan Sugiharto (2007) dalam Rinati (2008) semakin tinggi rasio ini maka semakin baik produktivitas asset dalam memperoleh keuntungan bersih. Hal ini selanjutnya akan meningkatkan daya tarik perusahaan kepada investor. Peningkatan daya tarik perusahaan tersebut makin diminati investor, karena tingkat pengembalian akan semakin besar. Hal ini juga akan berdampak bahwa harga saham dari perusahaan tersebut dipasar modal juga akan semakin tinggi sehingga ROA akan berpengaruh terhadap harga saham perusahaan.

Assets (ROA) terhadap harga saham. Hal ini berbeda dengan penelitian Dini dan Indarti (2010) yaitu tentang “Pengaruh Net Profit Margin (NPM), Return On Assets (ROA) Dan Return On Equity (ROE) Terhadap Harga Saham Yang Terdaftar Dalam Indeks Emiten LQ45 Tahun 2008 – 2010” yang menunjukkan hasil bahwa Return On Assets (ROA) tidak berpengaruh sinifikan terhadap harga saham.

Return on Equity (ROE) mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi para pemegang saham perusahaan (Sartono, 2001). ROE diperoleh dengan cara membandingkan laba setelah pajak terhadap modal sendiri. Sedangkan menurut Chrisna (2011) dalam Putri Hutami (2010) kenaikan Return On Equity biasanya diikuti oleh kenaikan harga saham perusahaan tersebut. Semakin tinggi ROE berarti semakin baik kinerja perusahaan dalam mengelola modalnya untuk menghasilkan keutungan bagi pemegang saham.

On Equity (ROE) berpengaruh negative dan tidak signifikan terhadap harga saham.

Net Profit Margin (NPM) merupakan rasio yang menunjukkan seberapa besar persentase laba bersih yang diperoleh dari setiap penjualan (Rinati, 2001). NPM yang tinggi dapat menunjukkan kinerja perusahaan yang bagus karena dapat menghasilkan laba bersih yang besar melalui aktivitas penjualannya sehingga saham perusahaan tersebut banyak diminati investor dan akan menaikkan harga saham perusahaan tersebut (Ardin Sianipar, 2005) dalam Putri Hutami (2010).

Penelitian yang berkaitan dengan harga saham dengan menggunaka rasio profitabilitas yaitu Net Profit Margin (NPM) antara lain, Hutami (2010) yang berjudul “Pengaruh Dividend Per Share (DPS), Return On Equity (ROE) dan Net Profit Margin (NPM) Terhadap Harga Saham Perusahaan Industri Manufaktur yang Tercatat di Bursa Efek Indonesia Periode 2006-2010” menunjukkan bahwa Net Profit Margin (NPM) berpengaruh positif dan sinifikan terhadap harga saham. Sedangkan penelitian yang dilakukan oleh Rinjani, Dkk (2013) dengan judul “Pengaruh Rasio Profitabilitas Terhadap Harga Saham” menunjukkan hasil yang sebaliknya, yaitu Net Profit Margin (NPM) berpengaruh negative dan signifikan terhadap harga saham.

(NPM) TERHADAP HARGA SAHAM PERUSAHAAN FOOD & BEVERAGES PERIODE 2009 – 2012 DI BURSA EFEK INDONESIA”.

1.2 Rumusan Masalah

1. Apakah Return On Asset (ROA) berpengaruh terhadap harga saham perusahaan Food & Beverages yang terdaftar di Bursa Efek Indonesia?

2. Apakah Return On Equity (ROE) berpengaruh terhadap harga saham perusahaan Food & Beverages yan terdafatar di bursa efek Indonesia ? 3. Apakah Net Profit Margin (NPM) berpengaruh terhadap harga saham

perusahaan Food & Beverages yang terdaftar di bursa Efek Indonesia ?

1.3 Tujuan Penelitian

1.3.1. Untuk menganalisis pengaruh Return On Asset (ROA) terhadap harga saham perusahaan Food & Beverages di Bursa Efek Indonesia.

1.3.2. Untuk menganalisis pengaruh Return On Equity (ROE) terhadap harga saham perusahaan Food & Beverages di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Penyusunan skripsi ini diharapkan dapat memberikan manfaat bsgi berbagai pihak, antara lain :

1. Bagi perusahaan

Diharapkan dapat memberikan pertimbangan dan maukan bagi perusahaan dalam mengambil keputusan dalam menginvestasikan dananya dan dapat menjadi referensi yang bermanfaat untuk meningkatkan kinerja perusahaan.

2. Bagi investor

Hasil penelitian ini diharapkan dapat menjadi tambahan bahan evaluasi dan informasi dalam mengambil keputusan investasi saham.

3. Bagi ilmu pengetahuan

BAB II

TINJ AUAN PUSTAKA

2.1 Hasil Penelitian Ter dahulu 1). Hutami (2010) :

terhadap harga saham Perusahaan Industri Manufaktur Yang Tercatat di Bursa Efek Indonesia Periode 2006-2010.

2). Dini & Indarti (2010)

Penelitian yang dilakukan oleh Dini & Indarti yang berjudul “Pengaruh Net Profit Margin (NPM), Return On Assets (ROA) dan Return On Equity (ROE) Terhadap Harga Saham Yang Terdaftar Dalam Indeks Emiten LQ45 Tahun 2008 – 2010”. Berdasarkan hasil penelitian secara parsial atau masing-masing (uji-t) Variabel NPM (X1) tidak berpengaruh signifikan terhadap harga saham perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia tahun 2008-2010, Variabel ROA (X2) tidak berpengaruh signifikan terhadap harga saham perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia tahun 2008-2010, Variabel ROE (X3) berpengaruh signifikan terhadap harga saham perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia tahun 2008-2010. Dan secara serempak atau bersama-sama (uji F) maka diketahui bahwa Net Profit Margin (X1), Return On Assets (X2), dan Net Profit Margin (X3) secara simultan mempunyai pengaruh signifikan terhadap harga saham (Y) pada perusahann LQ45 tahun 2008-2010.

3). Rinjani, Dkk (2013)

On Equity (ROE) tidak mempengaruhi harga saham. Dan secara serempak atau bersama-sama (uji F) Net Profit Margin (NPM), Return On Assets (ROA) dan Return On Equity (ROE) memiliki pengaruh signifikan terhadap harga saham.

2.2 Landasan Teori

2.2.1. Pengertian Manajemen Keuangan

Salah satu fungsi perusahaan yang penting bagi keberhasilan usaha suatu perusahaan dalam pencapaian tujuannya adalah kondisi manajemen keuangan perusahaan tersebut.Oleh karena itu perusahaan harus member perhatian khusus terhadap kemajuan keuangan demi tercapainya tujuan perusahaan.Berikut pendapat yang dikemukakan oleh beberapa ahli mengenai beberapa pengertian dari manajemen keuangan tersebut.

Menurut Riyanto (2001), mengemukakan bahwa: “Manajemen keuangan sebagai keseluruhan aktivitas perusahaan yang bersangkutan dengan usaha mendapatkan dana yang diperlukan dengan biaya yang minimal dan syarat-syarat yang paling menguntungkan beserta usaha untuk menggunakan dana tersebut seefisien mungkin”.

berbagai cara untuk memaksimumkan efisiensi (daya guna) dari operasi-operasi perusahaan”.

Berdasarkan pendapat-pendapat tersebut, maka dapat dikatakan bahwa manajemen keuangan adalah merupakan aktivitas-aktivitas yang menyangkut perencanaan, pencarian dan pemanfaatan dana perusahaan sebijaksana mungkin demi tercapainya tujuan perusahaan.

2.2.1.1. Tujuan Manajemen Keuangan

Menurut Sartono (2001) tujuan manajemen keuangan yaitu “sebagai aktivitas memperoleh dana, dan menggunakan dana, dan mengelola asset secara efisien membutuhkan beberapa tujuan atau sasaran”. Sebagai tujuan normative seharusnya tujuan manajemen keuangan berkaitan bidang keuangan untuk memaksimumkan nilai perusahaan.

Tujuan memaksimumkan nilai perusahaan ini digunakan sebagai pengukur keberhasilan perusahaan karena dengan meningkatnya nilai perusahaan atau pemegang saham perusahaan.Kemakmuran atau kesejahteraan pemegang saham ditunjukkan melalui harga pasar saham perusahaan.Tinggi rendahnya harga saham ini juga merupakan refleksi keputusan investasi, keputusan pendanaan dan pengelolaan aset.

2.2.1.2. Fungsi-Fungsi Manajemen Keuangan

keputusan pendanaan, kebijakan dividen. Masing-masing keputusan harus berorientasi pada pencapaian tujuan perusahaan. Kombinasi dari ketiganya akan memaksimalkan nilai perusahaan.

Ketiga keputusan keuangan diimplementasikan dalam kegiatan sehari-hari untuk mendapatkan laba.Laba yang diperoleh diharapkan mampu meningkatkan nilai perusahaan yang tercermin pada makin tingginya harga saham, sehingga kemakmuran para pemegang saham dengan sendirinya makin bertambah.

1. Keputusan Investasi

Keputusan investasi adalah masalah bagaimana manajer keuangan harus mengalokasikan dana ke dalam bentuk-bentuk investasi yang akan dapat mendatangkan keuntungan di masa yang akan datang. Bentuk, macam dan komposisi dari investasi akan mempengaruhi dn menunjang tingkat keuntungan di masa depan. Keuntungan di masa depan diharapkan dari investasi tersebut tidak dapat diperkirakan secara pasti. Oleh karena itu investasi akan mengandung risiko atau ketidakpastian. Risiko dan hasil yang diharapkan dari investasi itu akan sangat mempengaruhi pencapaian tujuan, kebijakan, maupun nilai perusahaan.

2. Keputusan Pendanaan

3. Kebijakan Dividen

Dividen merupakan bagian keuntungan yang dibayarkan oleh perusahaan kepada pemegang saham.Oleh karena itu dividen ini merupakan bagian dari penghasilan yang diharapkan oleh pemegang saham. Keijakan dividen merupakan keputusan manajemen keuangan untuk menentukan :

a) Besarnya presentase laba yang dibagikan kepada para pemegang saham

b) Stabilitas deviden yang dibagikan c) Daviden saham (stock deviden) d) Pemecahan saham (stock split)

Penarikan kembali saham yang beredar yang semuanya ditujukan untuk meningkatkan kemakmuran para pemegang saham.

2.2.2. Pengertian Investasi

Menurut Sunariyah (2003), bahwa investasi adalah penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan dimasa-masa yang akan datang.

Assets diwujudkan dalam pembelian asset produktif, pendirian pabrik, pembukaan pertambangan lainnya.

Menurut Tandelilin (2001) definisi investasi adalah komitmen atas sejumlah dana atau sember daya lainnya yang dilakukan pada saat ini, dengan tujuan untuk memperoleh sejumlah keuntungan di masa datang. Seorang investor membeli saham saat ini dengan harapan memperoleh keuntungan dari kenaikan harga saham ataupun sejumlah dividen di masa yang akan datang.

Setiap investor melakukan investasi saham memiliki tujuan yang sama, yaitu mendapatkan capital gain yaitu selisih positif antara harga jual dan harga beli saham. Dan dividen tunai oleh emiten karena perusahaan memperoleh keuntungan. Apabila harga jual lebihrendah dari harga beli saham, maka investor akan menderita kerugian atau disebut capital loss.

2.2.2.1. Tujuan Investasi

Tujuan investasi yang lebih luas adalah untuk meningkatkan kesejahteraan investor. Sumber dana yang digunakan bisa berasal dari asset – asset yang dimiliki saat ini, pinjaman dari pihak lain, ataupun dari tabungan. Investor yang mengurangi konsumsinya saat ini mempunyai kelebihan dana yang berasal dari tabungan tersebut. Jika diinvestasikan akan memberikan harapan meningkatnya konsumsi investor di masa datang yang diperoleh dari meningkatnya kesejahteraan investor tersebut.

1. Untuk mendapatkan kehidupan yang lebih layak dimasa yang akan datang. Seseorang yang bijaksana akan memikirkan bagaimana cara meningkatkan taraf hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan tingkat pendapatannya sekarang agar tidak berkurang di masa yang akan datang.

2. Mengurangi tekanan inflasi

Dalam melakukan investasi dalam kepemilikan perusahaan atau obyek lain, seseorang dapat menghindarkan diri dari risiko penurunan nilai kekayaan atau hak miliknya akibat adanya pemgaruh inflasi.

3. Dorongan untuk menghemat pajak

Beberapa Negara di dunia banyak melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang melalui investasi pada bidang usaha – usaha tertentu.

2.2.2.2. Tipe - Tipe Investasi Keuangan

1. Investasi Langsung

Investasi langsung dapat dilakukan dengan membeli aktiva keuangan yang dapat diperjual belikan di pasar uang (money market), pasar modal (capital market), atau pasar turunan (derivative market), investasi langsung juga dapat dilakukan dengan membeli aktiva keuangan yang tidak dapat diperjual belikan.Aktiva keuangan yang tidak dapat diperjual belikan biasanya diperoleh melalui bank komersil.Aktiva-aktiva ini dapat berupa tabungan di bank atau sertifikat deposito (Jogiyanto, 2008).

2. Investasi Tidak Langsung

Investasi tidak langsung dilakukan dengan membeli surat-surat berharga dari perusahaan investasi. Perusahaan investasi adalah perusahaan yang menyediakan jasa keuangan dengan cara menjual sahamnya ke publik dan menggunakan dana yang diperoleh untuk diinvestasikan ke dalam portofolionya. Ini berarti bahwa perusahaan investasi membentuk portofolio (diharapkan portofolionya optimal) dan menjualnya eceran kepada publik dalam bentuk saham-sahamnya (Jogiyanto, 2008).

2.2.3. Pengertian Pasar Modal

Pasar modal adalah suatu sarana dengan mana surat-surat berharga yang berjangka panjang diperjual belikan.Dalam pengertian ini pasar modal memiliki tujuan normatife mencapai keuntungan yang optimal (Sartono, 2001).

Menurut Tandelilin (2001) , pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjual belikan sekuritas. Dengan demikian, pasar modal juga bisa diartikan sebagai pasar untuk memperjual belikan sekuritas yang umummya memiliki umur lebih dari satu tahun, seperti saham dan obligasi.

Dari beberapa pengertian di atas, maka dapat disimpulkan bahwa pasar modal merupakan sarana bertemunya antara permintaan dan penawaran atas instrumen jangka panjang yang bertujuan untuk memberikan sumber pendanaan alternatif bagi perusahaan selain lembaga keuangan lainnya (bank).Oleh karena itu, dengan banyaknya instrumen - instrumen keuangan di pasar modal maka investor dapat memilih dan menentukan instrumen mana yang lebih menjanjikan untuk menanamkan investasinya di masa mendatang.

2.2.3.1. Peranan Pasar Modal

Menurut Sunariyah (2003), peranan pasar modal pada suatu negara dapat dilihat sebagai berikut:

1. Sebagai fasilitas melakukan interaksi antara pembeli dengan penjual untuk menentukan harga saham atau surat berharga yang diperjual belikan.

2. Pasar modal memberi kesempatan kepada para pemodal untuk menentukan hasil (return) yang diharapkan.

3. Pasar modal memberi kesempatan kepada investor untuk menjual kembali saham yang dimilikinya atau surat berharga lainnya.

4. Pasar modal menciptakan kesempatan kepada masyarkat untuk berpartisipasi dalam perkembangan suatu perekonomian.

5. Pasar modal mengurangi biaya informasi dan transaksi surat berharga.

2.2.3.2. Instr umen Pasar Modal

Beberapa sekuritas yang umumnya diperdagangkan di pasar modal menurut (Tandelilin, 2001) adalah saham, obligasi, reksadana, dan instrumen derivatif.

`1. Saham

2. Obligasi

Obligasi meupakan sekuritas yang memberikan pendapatan dalam jumlah tetap kepada pemiliknya. Pada saat membeli obligasi, investor sudah dapat mengetahui dengan pasti berapa pembayaran bunga yang akan diperolehnya secara periodik dan berapa pembayaran kembali nilai (value) pada saat jatuh tempo.

3. Reksadana

Reksadana (mutual fund) adalah sertifikat yang menjelaskan bahwa pemiliknya menitipkan sejumlah dana kepada perusahaan reksadana, untuk digunakan sebagai modal berinvestasi baik di pasar modal maupun di pasar uang.

4. Instrumen derivative

Instrumen derivatif merupakan sekuritas yang nilainya merupakan turunan dari suatu sekuritas lain, sehingga nilai instrumen derivative sangat tergantung dari harga sekuritas lain yang ditetapkan sebagai patokan.

2.2.4. Harga Saham

2.2.4.1 Pengertian Harga Saham

Menurut Jogiyanto (2008) harga saham adalah harga yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar dan ditentukan oleh permintaan dan penawaran saham yang bersangkutan di pasar modal.

Menurut Sawidji Widoatmojo (2005) harga saham dapat dibedakan menjadi tiga, yaitu:

a) Harga Nominal

Harga nominal adalah harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan. b) Harga Perdana

Harga perdana adalah harga yang didapatkan pada waktu harga saham tersebut dicatat di bursa efek.

c) Harga pasar

Harga pasar adalah harga jual dari investor yang satu dengan investor yang lain.

2.2.4.2. Penilaian Harga Saham

Menurut G. Foster (1986) dalam Gitosudarmo dan Basri (2002), analisis terhadap saham melalui manajemen investasi aktif dapat dilakukan dengan dua pendekatan yaitu :

1. Pendekatan Teknikal

Pendekatan teknikal merupakan suatu teknik analisis yang menggnakan data atau catatan mengenai pasar itu sendiri untuk berusaha mengakses permintaan dan penawaran suatu saham tertentu atau pasar secara keseluruhan.

perubahan harga daripada tingkat harga untuk meramalkan trend perubahan harga tersebut.

2. Pendekatan Fundamental

Analisis fundamental didasarkan pada suatu anggapan bahwa setiap saham memiliki nilai intrinsic.Nilai intrinsik merupakan nilai nyata suatu saham yang ditentukan oleh beberapa faktor fundamental perusahaan penerbit saham.

2.2.5. Analisis Rasio Keuangan

Analisis rasio keuangan terhadap suatu perusahaan digunakan untuk mengetahui keadaan dan perkembangan keuangan perusahaan terutama bagi pihak manajemen.Hasil analisis dapat digunakan untuk melihat kelemahan perusahaan selama periode waktu berjalan.Kelemahan yang terdapat diperusahaan dapat segera diperbaiki, sedangkan hasil yang cukup baik harus dipertahankan pada waktu mendatang.Selanjutnya analisis historis tersebut dapat digunakan untuk penyusunan rencana dan kebijakan di tahun mendatang.

2.2.5.1. Pengertian Analisis Rasio Keuangan

rugi mencerminkan hasil yang dicapai oleh perusahaan selama suatu periode tertentu, biasanya satu tahun”.

Harahap (2008), mengemukakan bahwa rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti).

Mamduh Hanafi dan Halim (2007), mengemukakan bahwa rasio-rasio keuangan pada dasarnya disusun dengan menggabungkan angka-angka didalam atau antara laporan rugi laba dan neraca. Dengan cara rasio semacam itu diharapkan pengaruh perbedaan akan hilang.

2.2.5.2. Keunggulan dan Kelemahan Analisis Rasio Keuangan

Anlisis rasio keuangan memiliki keunggulan dibanding teknik analisis lainnya. Menurut Harahap (2008), mengemukakan bahwa keunggulan tersebut adalah:

1. Rasio merupakan angka-angka yang lebih mudah dibaca.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan di tengah industri lain.

4. Sangat bermanfaat untuk bahan dalam pengambilan keputusan.

5. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik.

Teknik analisis rasio keuangan merupakan sebagian dari konsep analisis laporan keuangan. Menurut Harahap (2008), bahwa teknik analisis rasio keuangan memiliki kelemahan sebagai berikut:

1. Rasio itu di ambil dari data akuntansi yang juga memiliki sifat-sifat tersendiri yang harus diketahui dan memerlukan tafsiran tersendiri. Dan bukan tidak mungkin data akuntansi itu sendiri mengandung data manipulasi atau kesalahan-kesalahan lainnya. Perbedaan-perbedaan yang sama-sama boleh dalam akuntansi misalnya perbedaan metode penyusutan akan memberikan data keuangan yang berbeda, penilaian persediaan, periode akuntansi dan lain-lain.

2. Kalau ingin menganalisis dua perusahaan yang berbeda dan ingin membandingkannya maka harus dilakukan: analisis tentang prinsip akuntansi yang di anut dan melakukan penyesuaian atas hal-hal yang berbeda.

3. Dalam menilai suatu rasio baik atau buruk, analis harus hati-hati. Turnover yang tinggi belum tentu baik. Mungkin perusahaan melakukan obral besar-besaran dan cenderung mau bangkrut atau mungkin jenis perusahaannya berbeda.

4. Harus juga disadari bahwa laporan keuangan yang dianalisis tidak menggambarkan perubahan nilai uang dan tenaga belinya.

2.2.5.3. Keterbatasan Analisis Rasio Keuangan

Di samping keunggulan yang dimiliki analisis rasio keuangan, teknik ini juga memiliki beberapa keterbatasan yang harus disadari sewaktu penggunaannya agar tidak salah dalam penggunaannya. Adapun keterbatasan analisis rasio keuangan yang dikemukakan Harahap (2008), bahwa keterbatasan analisis rasio keuangan adalah:

1. Kesulitan dalam memilih rasio yang tepat dan dapat digunakan untuk kepentingan pemakainya.

2. Keterbatasan yang dimiliki laporan keuangan juga menjadi keterbatasan teknik ini, seperti metode pencatatan yang tergambar dalam standar akuntasi bisa diterapkan berbeda oleh perusahaan yang berbeda.

3. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan kesulitan menghitung rasio.

4. Sulit jika data yang tersedia tidak sinkron.

2.2.5.4. J enis Rasio

Jenis – jenis rasio yang sering digunakan dalam bisnis Harahap (2001). Adapun rasio keuanagan yang sering digunakan adalah :

1. Rasio Likuiditas

Rasio likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya.Rasio ini dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos–pos aktiva lancer dan hutang lancer.

2. Rasio Solvabilitas

Rasio solvabilitas menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban–kewajibannya apabila perusahaan di likuidasi.Rasio ini dapat dihitung dari pos-pos yang sifatnya jangka panjang seperti aktiva tetap dann hutang jangka panjang. 3. Rasio Rentabilitas/Profitabilitas

Rasio rentabilitas atau juga disebut profitabilitas ini menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya.Rasio yang menggambarkan kemampuan perusahaan menghasilkan laba disebut juga operating rasio. 4. Rasio Leverage

digambarkan oleh modal (equity).Perusahaan yang baik mestinya memiliki komposisi modal lebih besar dari hutang.Rasio ini bisa juga dianggap bagian dari rasio solvabilitas.

5. Rasio Aktivitas

Rasio ini menggambrakan aktivitas yang dilakukan perusahaan dalam menjalankan operasi baik dalam kegiatan penjualan, pembelian dan kegiatan lainnya.

6. Rasio Pertumbuhan

Rasio ini menggambarkan persentasi pertumbuhan proses perusahaan dari tahun ke tahun.

7. Market Based Ratio (Penelitian Pasar)

Rasio ini merupakan rasio yang lazim dan yang khusus dipergunakan di pasar modal yang menggambarkan situasi atau keadaan prestasi perusahaan di pasar modal.Tidak berarti rasio lainnya tidak dipakai.

8. Rasio Produktivitas

Jika perusahaan ingin dinilai dari segi produktivitas unit-unitnya maka bisa dihitung rasio produktivitas.Rasio ini menunjukkan tingkat produktivitas dari unit atau kegiatan yang dinilai.

2.2.6. Rasio Profitabilitas

kemampuannya, dan sumber yang ada seperti kegiatan penjualan, kas, ekuitas, jumlah karyawan, jumlah cabang dan sebagainya.

Rasio Profitabilitas merupakan rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba selama periode tertentu dan juga memberikan gambaran tentang tingkat efektifitas manajemen dalam melaksanakan kegiatan operasinya.Efektifitas manajemen disini dilihat dari laba yang dihasilkan terhadap penjualan dan investasi perusahaan.Rasio ini disebut juga rasio rentabilitas.

2.2.6.1 Return On Assets (ROA)

Return On Assets mengukur kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi semua investor.

Untuk menghitung ROA ada yang ingin menambahkan bunga setelah pajak dalam pembilang dari rasio tersebut. Teori ini didasarkan pada pendapat bahwa karena aktiva didanai oleh pemegang saham dan kreditor, maka rasio harus dapat memberikan ukuran produktifitas aktiva dalam memberikan pengembalian pada kedua penanam modal itu. ROA sering disamakan dengan ROI (return on investment) (Agnes Sawir, 2003).

Return On Assets dapat dihitung dengan rumus :

Rasio ini menggambarkan perputaran aktiva diukur dari volume penjualan.Semakin besar rasio ini semakin baik.Hal ini berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba (Harahap, 2001).

2.2.6.2. Return On Equity (ROE)

Rasio Return On Equity ini memperlihatkan sejauh manakah perusahaan mengelola modal sendiri (net worth) secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal sendiri atau pemegang saham perusahaan. ROE menunjukan rentabilitas modal sendiri atau yang sering disebut sebagai rentabilitas usaha (Agnes Sawir, 2003).

Rasio Return On Equity ini mengukur kemampuan perusahaan menghasilkan laba berdasarkan modal saham tetentu. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham. Rasio ini juga menunjukkan berapa persen diperoleh laba bersih bila diukur dari modal pemilik.Semakin besar semakin bagus. (Hanafi dan Halim, 2007:84).

Untuk menghitung Return On Equity digunakan rumus sebagai berikut :

menunjukkan berapa persen diperoleh laba bersih bila diukur dari modal pemilik.Semakin besar semakin bagus (Harahap, 2001).

2.2.6.3. Net Profit Margin (NPM)

Menurut (Harahap, 2001) Net Profit Margin digunakan untuk menunjukkan berapa besar presentase pendapatan bersih yang diperoleh dari setiap penjualan.Semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi.

Net Profit margin mengihtung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat pejualan tertentu. Rasio ini bisa dilihat secara langsung pada analisis common size untuk laporan rugi laba (baris paling akhir). Rasio ini bisa diinterpretasikan juga sebagai kemampuan perusahaan menekan biaya-biaya (ukuran efisiensi) di perusahaan pada periode tertentu (Hanafi dan Halim, 2007).

Rumus untuk menghitung Net Profit Margin adalah sebagai berikut :

2.2.7. Pengaruh Return On Asset Ter hadap Har ga Saham

Menurut Lestari dan Sugiharto (2007) dalam Rinati (2008) ROA adalah rasio yang digunakan untuk mengukur keuntungan bersih yang diperoleh dari penggunaan aktiva. Dengan kata lain, semakin tinggi rasio ini maka semakin baik produktivitas asset dalam memperoleh keuntungan bersih. Hal ini selanjutnya akan meningkatkan daya tarik perusahaan kepada investor. Peningkatan daya tarik perusahaan tersebut makin diminati investor, karena tingkat pengembalian akan semakin besar. Hal ini juga akan berdampak bahwa harga saham dari perusahaan tersebut dipasar modal juga akan semakin tinggi sehingga ROA akan berpengaruh terhadap harga saham perusahaan.

Menurut Astuti (2004) rasio Return On Assets ini mengukur pengembalian atas total aktiva atau total investasi menunjukkan kinerja manajemen dalam menggunakan aktiva perusahaan untuk menghasilkan laba. Perusahaan mengharapkan adanya hasil pengembalian yang sebanding dengan dana yang digunakan. Hasil pengembalian ini dapat dibandingkan dengan penggunaan alternative dari dana tersebut. Sebagai salah satu ukuran keefektifan, maka semakin tingi hasil pengembalian akan semakin efektiflah perusahaan dan akan meningkatkan harga saham.

akan semakin besar maka dapat berdampak pada harga saham akan semakin meningkat dari perusahaan tersebut di Pasar Modal.

2.2.8. Pengaruh Return On Equity Terhadap Harga Saham

Menurut Syamsuddin (2004), Return On Equity mengukur tingkat penghasilan bersih yang diperoleh oleh pemilik perusahaan atas modal yang diinvestasikan semakin tinggi penghasilan yang diperoleh semakin baik kedudukan perusahaan.

Menurut Chrisna (2011) dalam Putri Hutami (2010) kenaikan Return on Equity biasanya diikuti oleh kenaikan harga saham perusahaan tersebut. Semakin tinggi ROE berarti semakin baik kinerja perusahaan dalam mengelola modalnya untuk menghasilkan keuntungan bagi pemegang saham.Dapat dikatakan bahwa perusahaan tersebut dapat menggunakan modal dari pemegang saham secara efektif dan efisien untuk memperoleh laba. Dengan adanya peningkatan laba bersih maka nilai ROE akan meningkat pula sehingga para investor tertarik untuk membeli saham tersebut yang akhirnya harga saham perusahaan tersebut mengalami kenaikan.

ROE mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham. Semakin tinggi pengembalian atas modal (ROE) maka semakin baik kedudukan pemilik perusahaan dan semakin tinggi pula kemampuan modal sendiri untuk menghasilkan keuntungan/laba bagi pemegang saham sehingga akan meningkatkan harga saham (Fakhruddin dan Hadianto, 2001).

perusahaan tersebut telah menggunakan modal dengan baik dimana akan membuat meningkatnya harapan investor akan pendapatan yang diterima. Dengan adanya harapan meningkatnya ROE, maka akan menarik minat investor untuk membeli saham perusahaan tersebut dimana hal tersebut menyebabkan harga saham meningkat di pasar modal.

2.2.9. Pengaruh Net Profit Margin Terhadap Harga Saham

Menurut Harahap (2001) Net Profit Margin digunakan untuk menunjukkan berapa besar presentase pendapatan bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi.

Menurut Batian dan Suhardjono (2006) dalam Rinati (2008) Net Profit Margin adalah perbandingan laba bersih dan penjualan. Semakin besar NPM, maka kinerja perusahaan akan semakin produktif, sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut. Rasio ini menunjukan berapa besar presentase laba bersih yang diperoleh dari setiap penjualan.Semakin besar rasio ini, maka dianggap semakin baik kemampuan perusahaan untuk mendapatkan laba yang tinggi.

2.2.10. Kerangka Konseptual

ROA diperoleh dengan cara membandingkan antara laba bersih terhadap total aset. Menurut Lestari dan Sugiharto (2007) dalam Rinati (2008) semakin tinggi rasio ini maka semakin baik produktivitas asset dalam memperoleh keuntungan bersih. Hal ini selanjutnya akan meningkatkan daya tarik perusahaan kepada investor. Peningkatan daya tarik perusahaan tersebut makin diminati investor, karena tingkat pengembalian akan semakin besar. Hal ini juga akan berdampak bahwa harga saham dari perusahaan tersebut dipasar modal juga akan semakin tinggi sehingga ROA akan berpengaruh terhadap harga saham perusahaan.

ROE diperoleh dengan cara membandingkan antara laba bersih dengan modal sendiri. Menurut Chrisna (2011) dalam Putri Hutami (2010) kenaikan Return On Equity biasanya diikuti oleh kenaikan harga saham perusahaan tersebut. Semakin tinggi ROE berarti semakin baik kinerja perusahaan dalam mengelola modalnya untuk menghasilkan keuntungan bagi pemegang saham.Dapat dikatakan bahwa perusahaan tersebut dapat menggunakan modal dari pemegang saham secara efektif dan efisien untuk memperoleh laba. Dengan adanya peningkatan laba bersih maka nilai ROE akan meningkat pula sehingga para investor tertarik untuk membeli saham tersebut yang akhirnya harga saham perusahaan tersebut mengalami kenaikan.

tersebut banyak diminati investor dan akan menaikkan harga saham perusahaan tersebut (Ardin Sianipar, 2005) dalam Putri Hutami (2010).

Berdasarkan tinjauan pustaka dan penelitian terdahulu, rasio keuangan yang dapat digunakan untuk mengukur harga saham yaitu ROA, ROE dan NPM. Berdasarkan rasio keuangan tersebut maka pengaruh dari masing-masing variabel tersebut terhadap harga saham dapat digambarkan dalam kerangka pikir sebagai berikut :

Gambar 2.1 Kerangka Konseptual RETURN ON ASSETS

(X1)

RETURN ON EQUITY (X2)

NET PROFIT MARGIN (X3)

2.3 Hipotesis

Berdasarkan latar belakang, rumusan masalah dan teori diatas, dapat disimpulkan hipotesis pada penelitian ini adalah :

1. Return On Assets (ROA) berpengaruh positif terhadap harga saham perusahaan Food & Beverages di Bursa Efek Indonesia.

2. Return On Equity (ROE) berpengaruh positif terhadap harga saham perusahaan Food & Beverages di Bursa Efek Indonesia.

BAB III

METODOLOGI PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Berdasarkan permasalahan dan hipotesis yang telah dikemukakan, maka variabel-variabel yang akan dianalisis dapat dikelompokkan sebagai berikut : a. Variabel terikat (Y) adalah Harga Saham

Harga saham adalah nilai suatu saham yang mencerminkan kekayaan perusahaan yang mengeluarkan saham tersebut, dimana perubahan atau fluktuasinya sangat ditentukan oleh kekuatan penawaran dan permintaan yang terjadi di Bursa Efek Indonesia. Harga per lembar saham ditentukan berdasarkan harga penutupan (Closing Price) Perusahaan Food & BeveragesPer 31 Desember periode 2009 – 2012. Satuan ukuran yang digunakan adalah rupiah (Rp).

b. Var iabel bebas (X) terdir i dar i : 1. Variabel ROA (X1)

Return On Asset (X1) mengukur kemampuan dari modal yang diinvestasikan

dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi semua investor. Rasio ini menggambarkan perputaran aktiva diukur dari volume penjualan. Skala pengukuran rasio dengan satuan ukurannya adalah persen (%).

2. Variabel ROE (X2)

Return on Equity mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan. Rasio ini juga dipengaruhi oleh besar kecilnya hutang perusahaan, apabila proporsi hutang semakin besar maka rasio ini juga akan makin besar. Skala pengukuran rasio dengan satuan ukurannya adalah persen (%).

(Hanafi dan Halim, 2007)

3. Variabel NPM (X3)

Net Profit Margin digunakan untuk menujukkan berapa besar presentase pendapatan bersih yang diperoleh dari setiap penjualan. Skala pengukuran rasio dengan satuan ukurannya adalah persen (%).

(Hanafi dan Halim, 2007)

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

3.2.2. Sampel

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2008). Teknik yang digunakan untuk menentukan sampel adalah teknik Nonprobability Sampling yaitu Sampling Jenuh dimana teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Maka terdapat 13 perusahaan Food & Beverages yang menjadi sampel dalam penelitian ini antara lain :

1. PT. Cahaya Kalbar Tbk 2. PT. Delta Djakarta Tbk 3. PT. Fast Food Indonesia Tbk 4. PT. Indofood Sukses Makmur Tbk 5. PT. Mayora Indah Tbk

6. PT. Multi Bintang Indonesia Tbk

7. PT. Pionnerindo Gourmet International Tbk 8. PT. Prasidha Eka Niaga Tbk

9. PT. Sekar Laut Tbk 10. PT. Siantar Top Tbk

11. PT. Tiga Pilar Sejahtera Food Tbk 12. PT. Tunas Baru Lampung Tbk

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang diambil untuk memperoleh bahan atau keterangan data dengan cara mempelajari serta mencatat dari data dokumen dan laporan keuangan dari masing – masing perusahaan yang diserahkan dari Bursa Efek Indonesia. Adapun data sekunder yang diambil, meliputi :

Adapun data sekunder yang diambil meliputi :

1. Data perkembangan harga saham perusahaan Food and Beverages yang diteliti selama periode tahun 2009-2012 pada Bursa Efek Indonesia.

2. Laporan keuangan perusahaan Food and Beverages yang diteliti Per 31 Desember selama periode tahun 2009-2012 pada Bursa Efek Indonesia.

3.3.2. Sumber Data

Dalam penelitian ini data sekunder tersebut diambil dari Indonesia Capital Market Directory berupa laporan keuangan Perusahaan Food & Beverages tahun 2009 – 2012.

3.3.3. Pengumpulan Data

dipublikasikan oleh pemerintah, industri atau sumber – sumber individual. Data ini diambil atau digunakan sebagian dari data yang telah dicatat atau dilaporkan.

3.4. Teknik Analisa dan Uji Hipotesis 3.4.1. Teknik Analisis

Teknik analisa yang digunakan adalah analisis regresi linier berganda. Dikarenakan dalam analisis pemilihan regresi linier berganda dapat menerangkan ketergantungan satu variabel terikat (Y) yaitu harga saham dengan satu atau lebih variabel bebas (X), yang meliputi tiga variabel bebas yaitu Return On Assets, Return On Equity dan Net Profit Margin.

Sesuai dengan tujuan dan hipotesis yang diajukan peneliti, maka kaitan antara variabel penelitian dapat digunakan ke dalam model sebagai berikut :

Y = β0 + β1X1 + β2X2 + β3X3 + ei (Santoso, 2001)

Keterangan :

Y : Harga saham

X1 : Return On Assets (ROA)

X2 : Return On Equity (ROE)

X3 : Net Profit Margin (NPM)

β : Konstanta

β1,β2,β3 : Koefisien Regresi untuk variabel bebas

3.4.2. Uji Hipotesis

• Uji F

Pengujian hipotesis dilakukan untuk menganalisis kecocokan model yang digunakan dengan variabel ROA (X1), ROE (X2) dan NPM (X3) terhadap harga saham (Y) digunakan uji F dengan prosedur sebagai berikut :

1. H0 : β1, β2, β3 = 0 tidak ada pengaruh yang nyata antara variabel bebas

X1,X2,X3 terhadap variabel terikat (Y).

H1 : β1, β2, β3 ≠ 0 terdapat pengaruh yang nyata antara variabel bebas

X1,X2,X3 terhadap variabel terikat (Y).

2. Dalam penelitian ini digunakan tingkat signifikan 0,05 atau 5%. 3. Menentukan F hitung dengan menggunakan rumus sebagai berikut :

Keterangan :

Fhit : F hasil perhitungan

R2 : Koefisien determinasi

k : Jumlah parameter (variabel independen/variabel bebas) n : Jumlah observasi

(1-R2) : Jumlah kuadrat sisa (galat) 4. Kriteria pengujian sebagai berikut :

a. H0 ditolak dan Hi diterima jika signifikansi ≤ 0,05 artinya, variabel bebas

b. H0 diterima dan Hi ditolak jika signifikansi ≥ 0,05 artinya, variabel beba s

(X) secara simultan tidak mempunyai pengaruh yang signifikan terhadap variabel terikat (Y).

• Uji t

Uji hipotesis yang digunakan dalam penelitian ini adalah uji t. uji t digunakan utuk melihat pengaruh masing-masing variabel bebas secara parsial terhadap variabel terikat dengan prosedur sebagai berikut :

1. H0 : β1,β2,β3 = 0 tidak ada pengaruh yang nyata antar variabel bebas X1, X2, X3

terhadap variabel terikat (Y).

H1 : β1,β2,β3 ≠ 0 ada pengaruh yang nyata antar variabel bebas X 1, X2, X3

terhadap variabel terikat (Y).

2. Dalam penelitian ini digunakan tingkat signifikan 0,05 atau 5%. 3. Menentukan t hitung dengan menggunakan rumus sebagai berikut :

thitung =

Keterangan :

thitung : t hasil perhitungan

βi : Koefisien regresi Se(βi) : Standart error 4. Kriteria pengujian

a. Jika signifikansi > 0,05, maka H0 diterima dan Hi ditolak. Hal ini diartikan

b. Jika signifikansi < 0,05, maka H0 ditolak dan Hi diterima. Hal ini diartikan

bahwa variabel bebas secara parsial mempunyai pengaruh yang signifikan dengan variabel terikat.

3.5. Uji Asumsi Klasik

Menurut Gujarati (1995) bahwa dalam analisis regresi linier berganda perlu menghindari penyimpangan asumsi klasik supaya tidak timbul masalah dalam penggunaan analisis regresi linier berganda.

Persamaan regresi harus bersifat BLUE (Best Linier Unbiased Estimator) artinya pengambilan keputusan melalui uji F dan uji t tidak boleh bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi tiga asumsi dasar yang tidak boleh dilanggar oleh analisis regresi linier berganda yaitu :

1. Tidak boleh ada multikolinearitas 2. Tidak boleh ada autokorelasi 3. Tidak boleh ada heteroskedastisitas

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE sehingga pengambilan keputusan melalui uji F dan uji t menjadi bias (Gujarati, 1995).

1. Multikolinearitas

pengaruh antar varibel bebas. Apabila ternyata ada pengaruh antar variabel bebas maka asumsi tersebut tidak berlaku lagi (terjadi bias).

Menurut Rahayu (2000) secara sistematis, pengukuran multikolinearitas dapat dirumuskan sebagai berikut :

Tolerance = 1 - R2i

VIF (Varians Inflation Factor) menyatakan tingkat pembengkakan varians. Apabila VIF lebih besar dari 10, berarti terdapat Multikolineritas dalam persamaan regresi linier. Apabila VIF lebih rendah dari angka 10 atau nilai tolerance mendekati 1 maka dikatakan bahwa tidak terjadi gejala Multikolinearitas (Gujarati, 1995). Penanggulanagan dapat dilakukan dengan menambah jumlah data dengan pengamatan baru atau menghilangkan variabel-variabel tertentu dari model yang diperoleh.

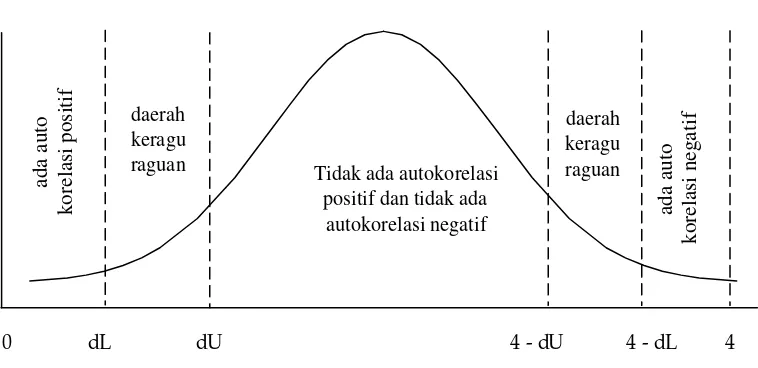

2. Autokorelasi

Autokorelasi dapat didefinisikan sebagai korelasi antar anggota serangkaian observasi yang diurutkan menurut waktu (seperti dalam data deretan waktu) atau ruang (seperti dalam data cross sectional). Jadi dalam model regresi linier diasumsikan tidak terdapat gejala autokorelasi, artinya nilai residual (Y observasi – Y prediksi) pada waktu ke-t (et). Identifikasi ada atau tidaknya gejala

Keterangan :

d = nilai Durbin Watson et = residual pada waktu ke-t

et-1 = residual pada waktu ke t-1 (satu periode sebelumnya)

N = banyaknya data

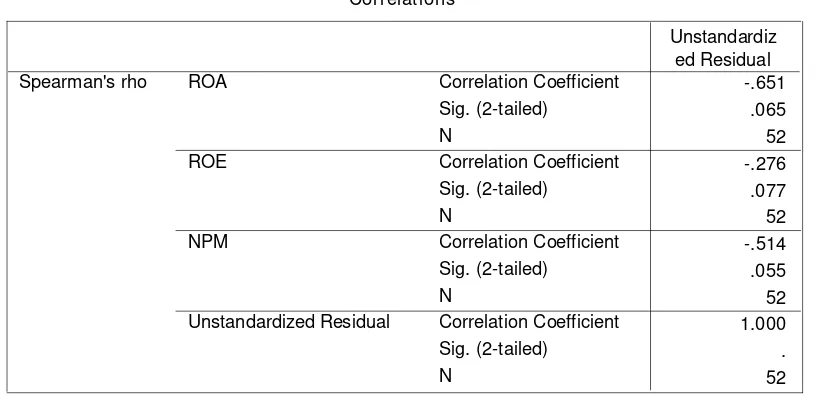

3. Heteroskedastisitas

Satu asumsi penting dari model regresi linier klasik menurut Gujarati (1995) adalah bahwa gangguan (disturbance) yang muncul dari regresi populasi adalah heteroskedastisitas yaitu semua gangguan yang mempunyai varians sama. Menurut Gujarati (1995) heteroskedastisitas tidak merusak sifat ketidakbiasan dan konsistensi dari penaksir OLS (Ordinary Least Square atau Kuadrat Terkecil Biasa), tetapi penaksir tadi tidak lagi efisien, bahkan tidak asimotik (yaitu untuk sampel yang besar). Ketidakadaan efisiensi ini membuat prosedur pengujian hipotesis yang biasa nilainya diragukan.

Keterangan :

di = Perbedaan dalam rank yang ditepatkan untuk dua karakteristik yang berbeda

dari individual atau fenomena ke i.

52

4.1. Deskr ipsi Obyek Penelitian

4.1.1. Sejarah Singkat PT. Bur sa Efek Indonesia (BEI)

Pada tanggal 13 Juli 1992, Bursa Efek Indonesia diswastakan dan muali menjalankan pasar saham di Indonesia, sebuah awal pertumbuhan baru setelah terhenti sejak didirakan pada awal abad ke-19. Pada tahun 1912 dengan bantuan Kolonial Belanda, Bursa Efek pertama di Indonesia didirikan di Batavia, pusat pemerintahan colonial Belanda yang dikenal sebagai Jakarta saat ini.

Bursa Batavia sempat ditutup selama peramg dunia pertama dan kemudian dibuka lagi pada tahun 1925. Selain Bursa Batavia, pemerintahan colonial juga mengkeuangkan bursa paralel di Surabaya.dan Semarang. Namun kegiatan bursa saham ini dihentikan lagi ketika terjadi pendudukan oleh tentara Jepang di Batavia.

Sebelum tahun 1977, bursa saham dibuka kembali dan ditangani oleh Badan Pelaksana Pasar Modal (BAPEPAM), institusi baru di bawah Departemen Keuangan.Kegiatan perdagangan dan kapitalisasi pasar sahampun mulai meningkat seiring dengan perkembangan pasar finansial dan sector swasta. Puncak perkembangannya pada tahun 1990. Pada tahun 1991, bursa saham diswastanisasi menjadi PT. Busa Efek Jakarta ini mengakibatkan beralihnya fungsi BAPEPAM menjadi Badan Pengawas Pasar Modal (BAPEPAM).

Tahun 1995 adalah tahu Bursa Efek Indonesia memasuki abbak baru.Pada 27 Mei 1995 Bursa Efek Jakarta meluncurkan Jakarta Automated Traading System (JATS), sebuah system perdagangan otamtisasi yang menggantikan system perdagangan manual. System baru ini dapat memfasilitasi perdagangan saham dengan frekuensi yang lebh besar dan lebih menjamin kegiatan pasar yang fair dan transparan disbanding system perdagangan manual.

Pada Juli 2000, Bursa Efek Indonesia menerapkan perdagangan tanpa warkat (Scripless Trading) dengan tujuan untuk meningkatkan likuiditas pasar dan menghindari peristiwa saham hilang dan pemalsuan saham dan juga untuk mempercepat proses penyelasaian transaksi.

4.1.2. Visi dan Misi PT. Bur sa Efek Indonesia (BEI)

Visi

Menjadi bursa yang kompetitif dengan kredibilitas dunia.

Misi

Menciptakan daya saing untuk menarik investor dan emiten melalui pemberdayaan Anggota bursa dan partisipan penciptaan nilai tambah efisiensi biaya serta penerapan good convernance.

4.1.3. Struktur Or ganisasi PT. Bur sa Efek Indonesia (BEI)

Dalam menjalankan kegiatan usaha, Bursa Efek Indonesia tunduk pada peraturan perundang-undangan yang berlaku di bidang pasar modal.Pembinaan dan pengawasan terhadap Bursa Efek Indonesia dilakukan oleh Badan Pelaksana Pasar Modal (BAPEPAM).Kekuasaan tertinggi di PT. Bursa Efek Indonesia sesuai anggaran dasar perusahaan terletak pada Rapat Umum Pemegang Saham. Dalam struktur organisasi PT. Bursa Efek Indonesia juga terdapat Dewan Komisaris yang bertugas dan berfungsi melakukan pengawasan terhadap kelancaran jalannya perseroan.

dan tiga orang anggota direksi yang membawahi beberapa divisi operasional.Dalam menjalankan tugasnya Direktur Utama dibantu oleh tiga komite yang terdiri dari Komite Perdagangan dan Penyelesaian Transaksi Efek, Komite Pencatatan dan Komite Disiplin Anggota Bursa.

4.1.4. Gambar an Umum Per usahaan

4.1.4.1. PT. Cahaya Kalbar Tbk.

PT Wilmar Cahaya Indonesia Tbk (sebelumnya PT Cahaya Kalbar Tbk) (CEKA) didirikan 03 Februaru 1968 dengan nama CV Tjahaja Kalbar dan mulai beroperasi secara komersial pada tahun 1971. Kantor pusat CEKA terletak di Kawasan Industri Jababeka II, Jl. Industri Selatan 3 Blok GG No.1, Cikarang, Bekasi 17550, Jawa Barat.Lokasi pabrik CEKA terletak di Kawasan Industri Jababeka, Cikarang, Jawa Barat dan Pontianak, Kalimantan Barat.Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan CEKA meliputi bidang industri makanan berupa industri minyak nabati dan minyak nabati spesialitas, termasuk perdagangan umum, impor dan ekspor.

dengan harga penawaran Rp1.100,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 09 Juli 1996.

4.1.4.2. PT Delta Djakar ta Tbk.

4.1.4.3. PT Fast Food Indonesia Tbk.

PT. Fastfood Indonesia Tbk. Adalah sebuah badan usaha yang didirikan oleh Kelompok Gelael pada tahun 1978, dan dengan bergabungnya Kelompok Salim pada tahun 1990, terdaftar sebagai perusahaan public pada tahun 1994. Operasi restoran pertama pada bulan Oktober 1979 berawal dari pembukuan restoran pertama di Jalan Melawai, Jakarta. Pada saat ini memiliki 270 restoran termasuk 1 unit mobile catering yang terbesar di 60 kota di Indonesia, dan memperkerjakan 10.293 karyawan dengan total penjualan lebih dari Rp. 1,276 triliun pada akhir 2006.